Material extra diplomado iva 2013 cd valles

30

Colegio de Contadores Publicos de Cd Valles Diplomado en Contribuciones 28 y 29 de junio 2013 1 Material elaborado por: CPC y MI Juan Gabriel Muñoz López

-

Upload

gabrielmunoz69 -

Category

Education

-

view

302 -

download

1

Transcript of Material extra diplomado iva 2013 cd valles

Colegio de Contadores Publicos de Cd Valles

Diplomado en Contribuciones 28 y 29 de junio 2013

1 Material elaborado por: CPC y MI Juan Gabriel Muñoz López

El IVA en la comunidad Europea

Eliminación de los controles fiscales en las fronteras interiores de los Estados de dicha comunidad al implementar el IVA mediante Sexta directiva 77/388/CEE del 17 de mayo de 1977.

Directiva 2001/115/CE medidas uniformes en la facturación (Factura electrónica) creando marco jurídico y técnico común.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 2

El IVA en la comunidad Europea La Directiva 2005/92/CE tiene por objetivo prorrogar desde el 1 de

enero de 2006 hasta el 31 de diciembre de 2010 el nivel mínimo del tipo normal del Impuesto al Valor Añadido (15 %).

La Directiva 2006/69/CE tiene por objeto modificar la Sexta Directiva sobre el Impuesto al Valor Añadido a fin de brindar a los Estados miembros la oportunidad de adoptar rápidamente medidas con base legal para atajar el fraude y la evasión fiscales en ámbitos concretos.

http://europa.eu/legislation_summaries/other/l31006_es.htm

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 3

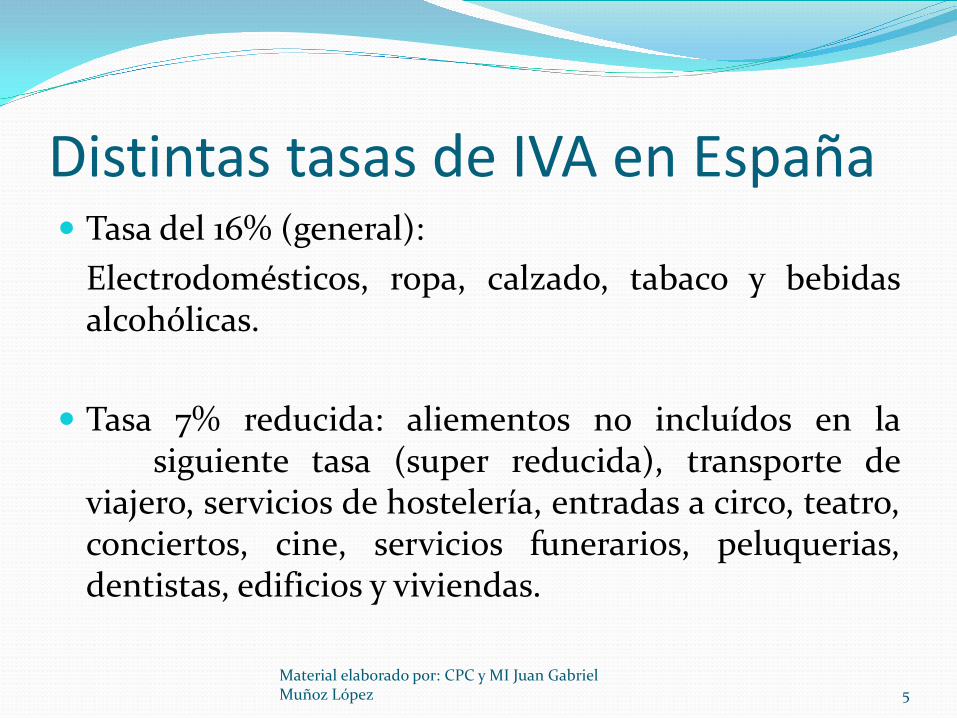

IVA en España

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 4

Distintas tasas de IVA en España Tasa del 16% (general): Electrodomésticos, ropa, calzado, tabaco y bebidas

alcohólicas.

Tasa 7% reducida: aliementos no incluídos en la siguiente tasa (super reducida), transporte de viajero, servicios de hostelería, entradas a circo, teatro, conciertos, cine, servicios funerarios, peluquerias, dentistas, edificios y viviendas. Material elaborado por: CPC y MI Juan Gabriel

Muñoz López 5

Distintas tasas de IVA en España Tasa super reducida 4%:

Artículos de primera necesidad, pan, leche, quesos,

huevo, verduras, fruta, hortalizas (no transformación), periodicos y revistas no publicitarios, medicamentos para uso humano, sillas de rueda para minusválidos, prótesis y viviendas de interés social.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 6

Elementos del tributo (IVA) Sujeto:

Obligados: Los contribuyentes que intervienen como

transmitentes o prestadores de servicios gravados por el impuesto.

No obligados: O también conocidos como

destinatarios del impuesto, que se supone tienen la capacidad de soportar el pago del mismo. (?)

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 7

Elementos del tributo (IVA) Objeto:

El consumo. También es conocido como impuesto indirecto, ya que

sólo el destinatario (consumidor final) es quién terminar soportando el pago del impuesto.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 8

Elementos del tributo (IVA) Objeto:

El consumo. También es conocido como impuesto indirecto, ya que

sólo el destinatario (consumidor final) es quién terminar soportando el pago del impuesto.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 9

Elementos del hecho imponible

Elemento objetivo:

Constituido por cada operación concreta realizada por empresarios, prestadores de servicios, arrendadores, importadores y exportadores.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 10

Elementos del hecho imponible

Elemento espacial:

Lugar donde el hecho imponible se lleva a cabo. Aun y cuando el IVA no puede ser extraterritorial,

tratándose de importaciones se protege a la economía nacional cobrando el IVA a la misma tasa que si la operación se hubiera llevado en territorio nacional.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 11

Elementos del hecho imponible

Elemento temporal:

Cuando el bien, prestación de servicio, arrendamiento o importación se lleve a cabo y sean efectivamente cobradas las contraprestaciones, aún y cuando sea por cualquier medio de extinción de las obligaciones.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 12

Medios para extinguir las obligaciones Compensación; arts. 2185 al 2205

Confusión de derechos: arts. 2206 al 2208

Remisión de la deuda: arts. 2209 al 2212

Novación: arts. 2213 al 2223

Código Civil Federal.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 13

Impuesto al Valor Agregado

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 14

Antecedentes Sustituyo al Impuesto sobre ingresos Mercantiles en

1948 el cual consistía en gravar en cascada cada etapa económica que tenía relación con las ventas.

La tasa aplicable en su momento era del 4% y el efecto se daba en cascada (traslado en cada etapa hasta llegar al consumidor final).

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 15

¿Qué efecto tenía esto?

El Impuesto Sobre Ingresos Mercantiles, su efecto era de “cascada” o “piramidal” o “múltiple”, es decir, se calculaba impuesto sobre impuesto, lo que perjudicaba en sus costos y precios y su pago en la actividad de producción y comercialización, sin contar el pago en la fase anterior, por lo que reiterando, esta inequidad y desigualdad afectaba a los consumidores finales.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 16

La modernidad en el IVA

En 1978 con apoyo del FMI se abrogó el Impuesto a los ingresos mercantiles y dio paso al IVA mediante aprobación del Congreso en diciembre de 1978.

Previo a esto, en 1968 se intentó abrogar el IIM pero no se logró sino hasta 1978.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 17

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 18

Exposición de motivos de 1978 En la exposición de motivos de este impuesto

indirecto, se explica el gravamen en la producción de bienes y prestación de servicios, para que no repercuta en su costo, así como la participación de intermediarios en el proceso económico, no apliquen impuestos especiales, lo que facilita que se aplique un solo impuesto que se puede acreditar y que previamente les hayan trasladado en su caso y conforme a su actividad en que caiga al supuesto jurídico.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 19

Eliminación de normas relacionadas al nuevo IVA 1.- Ley Federal del Impuesto sobre Ingresos Mercantiles.

2.- Ley del Impuesto sobre Reventa de Aceites y Grasas

Lubricantes.

3.- Ley del Impuesto sobre Compra Venta de primera mano de Alfombras, Tapetes y Tapices.

4.- Ley del Impuesto sobre Despepite de Algodón en Rama.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 20

Eliminación de normas relacionadas al nuevo IVA 5.- Ley del Impuesto sobre Automóviles y Camiones

Ensamblados.

6.- Ley del Impuesto a la Producción del Cemento.

7.- Ley del Impuesto sobre Cerillo y Fósforos.

8.- Ley del Impuesto sobre Llantas y Cámaras de Hule.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 21

Eliminación de normas relacionadas al nuevo IVA

9.- Ley del Impuesto a las Empresas que explotan

Estaciones de Radio y Televisión.

10.- Ley del Impuesto sobre Vehículos propulsados por motores tipo Diesel y por Motores acondicionados para uso de gas licuado de Petróleo.

11.- Ley Federal del Impuesto sobre Portes y Pasajes.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 22

Eliminación de normas relacionadas al nuevo IVA

12.- Ley de Compra Venta de primera mano de artículos de Vidrio y

Cristal.

13.- Ley del Impuesto sobre Explotación Forestal.

14.- Ley del Impuesto de Derechos a la Explotación Pesquera.

15.- Ley del Impuesto sobre Compra Venta de primera mano de Artículos Electrónicos, Discos, Cintas, Aspiradoras y Pulidoras.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 23

Eliminación de normas relacionadas al nuevo IVA 16.- Decreto relativo al Impuesto del 10% sobre entradas

brutas de los Ferrocarriles.

17.- Decreto que establece un Impuesto sobre uso de Aguas de Propiedad Nacional en la producción de Fuerza Motriz.

18.- Decreto por el cual se fija el Impuesto que causarán el Benzol, Toluol, Xilol, y Naftas de Alquitrán de Hule, destinados al consumo interior del país.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 24

Que dice la doctrina al respecto

Parte de la doctrina opina que este impuesto (IVA) es inequitativo para el sector más pobre, en virtud de que no se toma en cuenta la capacidad económica de las personas de este sector económico.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 25

¿Y la SCJN apá?

“VALOR AGREGADO. EL ARTÍCULO 1º DE LA LEY RELATIVA AL IMPUESTO CORRESPONDIENTE, QUE ESTABLECE PARA SU CÁLCULO LA APLICACIÓN DE UNA TASA DEL QUINCE POR CIENTO, NO VIOLA EL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA “. “………

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 26

Al establecerse en el Artículo 1º de la Ley del Impuesto al Valor

Agregado una tasa del quince por ciento, aplicable al precio de los bienes o servicios que se adquieren por los gobernados, no se viola el precepto constitucional referido, dado que conforme al sistema que rige al Impuesto al Valor Agregado, al que doctrinalmente se le puede clasificar como indirecto, el monto o precio de los bienes o servicios adquiridos es lo que determina indirectamente la capacidad contributiva del gobernado, pues el que tiene ésta en mayor grado adquiere bienes o servicios de un precio más elevado, y por lo tanto, paga un tributo mayor que resulta de aplicar el porcentaje del quince por ciento al precio del bien o servicio adquirido. Así, la tasa fija del quince por ciento no viola el principio de proporcionalidad tributaria, ya que impacta en mayor medida a quien más gasta, lo que resulta un reflejo inequívoco de la capacidad contributiva.”

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 27

Otras Tesis interesantes

SUJETOS A LA TASA DEL 0% Y CONTRIBUYENTES EXENTOS, DIFERENCIAS. La distinción de los efectos en la mecánica operacional del Impuesto al Valor Agregado, referente a los contribuyentes exentos y sujetos a la tasa del 0% del mismo texto de la ley que estudia, se desprende que se siguió el criterio generalmente aceptado por los estudiosos del derecho fiscal, en el sentido de que los contribuyentes exentos no tienen derecho al acreditamiento o devolución del impuesto trasladado por los proveedores de sus bienes y servicios; en cambio los contribuyentes sujetos a la tasa 0% tiene el derecho o beneficio de exigir al fisco el monto del importe pagado en el proceso de producción y que trasladaron sus proveedores de bienes y servicios.

Juicios Nos. 176/84 y 179/84 Sentencias de 5 y 6 de junio de 1985, por unanimidad de votos, Magistrado instructor: Francisco Cárdenas Elizondo. Secretaria. Lic. Elda Franco Mariscal.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 28

Otras Tesis interesantes “VALOR AGREGADO. LA TASA DEL 0% QUE PREVÉ EL ARTÍCULO 2º.-A DE LA LEY DEL

IMPUESTO RELATIVO ES APLICABLE A LA ENAJENACIÓN DE PRODUCTOS DESTINADOS A LA ALIMENTACIÓN, INDEPENDIENTEMENTE DE QUE INTEGREN O NO DENOMINADA CANASTA BÁSICA. Si bien es cierto que en principio el legislador estimó pertinente aplicar la tasa del 0% únicamente a la enajenación de los alimentos que integran la canasta básica y otros de consumo popular, también lo es que posteriormente, con el objeto de coadyuvar con el sistema alimentario mexicano y reducir el impacto de los precios entre el gran público consumidor, la referida tasa se hizo extensiva a la enajenación de todos los productos destinados a la alimentación (con ciertas excepciones), dado que de esta manera se reduce su costo, al permitir que los contribuyentes acrediten el impuesto al valor agregado que se les traslade durante el proceso de elaboración y comercialización respectivo, por lo que se concluye que la llamada canasta básica no determina la aplicación de la tasa del 0%.”

Tesis de jurisprudencia 84/2006. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del dos de junio del dos mil seis. Unanimidad de cuatro votos. Ausente: Sergio Salvador Aguirre Anguiano. Ponente: Guillermo I. Ortiz Mayagoitia. Secretaria: Georgina Laso de la Vega Romero.

Tesis jurisprudencial, es resultado de la contradicción de tesis 194/2005-SS. Entre las sustentadas por los Tribunales Colegiados Tercero, Cuarto y Décimo Tercero, en Materia Administrativa del primer Circuito.

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 29

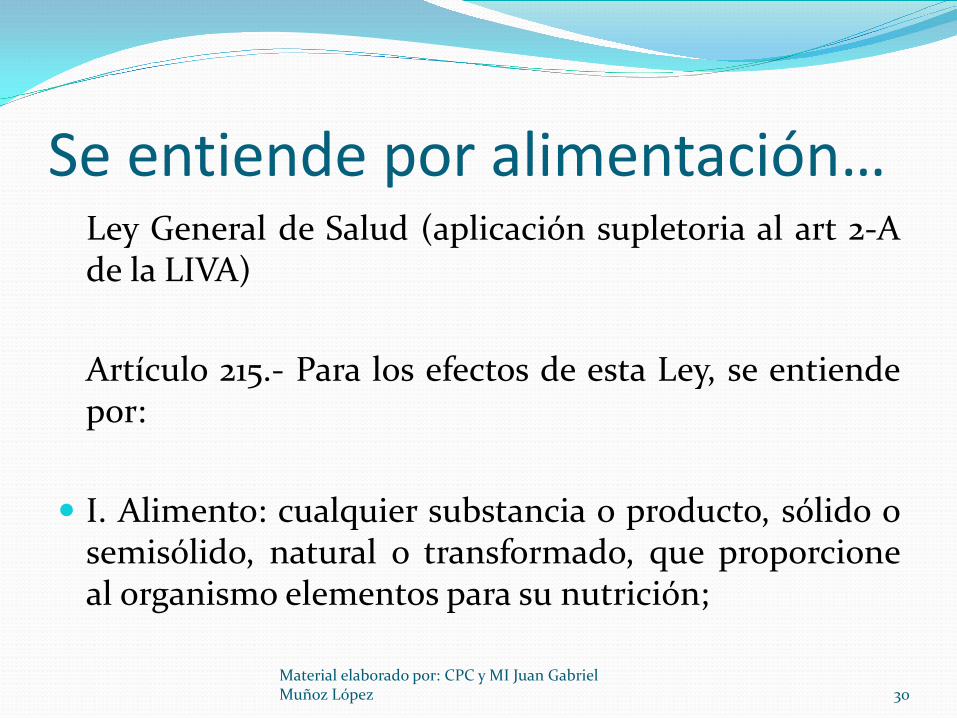

Se entiende por alimentación… Ley General de Salud (aplicación supletoria al art 2-A

de la LIVA)

Artículo 215.- Para los efectos de esta Ley, se entiende por:

I. Alimento: cualquier substancia o producto, sólido o semisólido, natural o transformado, que proporcione al organismo elementos para su nutrición;

Material elaborado por: CPC y MI Juan Gabriel Muñoz López 30