Matemática...

20

© 2009 Pearson Prentice Hall. Todos os direitos reservados. slide 1 © 2010 Pearson Prentice Hall. Todos os direitos reservados. slide 1 © 2010 Pearson Prentice Hall. Todos os direitos reservados. slide 1 © 2010 Pearson. Todos os direitos reservados. slide 1 © 2010 Pearson Prentice Hall. Todos os direitos reservados. slide 1 © 2010 Pearson. Todos os direitos reservados. slide 1 Capítulo 2 Matemática Financeira 5ª edição por Carlos Patricio Samanez

Transcript of Matemática...

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 1 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 1 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 1© 2010 Pearson. Todos os direitos reservados.slide 1

© 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 1© 2010 Pearson. Todos os direitos reservados.slide 1

Capítulo 2

Matemática

Financeira5ª edição

por

Carlos Patricio

Samanez

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 2 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 2 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 2© 2010 Pearson. Todos os direitos reservados.slide 2

Juros compostos

2.1 Regime de capitalização

composta ou exponencial

O regime de juros compostos é o mais comum no dia a dia do sistema financeiro e do cálculo econômico.

• Os juros gerados a cada período são incorporados ao principal, para o cálculo dos juros do período seguinte.

• Também são denominados juros capitalizados. E chamamos de capitalização o processo de incorporação dos juros ao principal.

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 3 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 3 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 3© 2010 Pearson. Todos os direitos reservados.slide 3

Regime de juros simples e juros compostos

Exemplo: Se aplicarmos $1.000 durante três anos à taxa de 20% a.a., teremos:

Rendimentos e montantes

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 4 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 4 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 4© 2010 Pearson. Todos os direitos reservados.slide 4

Exemplo de cálculo de juros

Um investimento de $1.000, a juros simples de 20% a.a., ganha $200 por ano. Em três anos, o montante seria de $1.600.

Se, à medida que forem recebidos, os juros forem incorporados ao principal, o montante será $1.728 ao término dos três anos.

O dinheiro cresce mais rapidamente a juros compostos que a juros simples.

A juros compostos, o dinheiro cresce exponencialmente em progressãogeométrica ao longo do tempo. Os rendimentos de cada período sãoincorporados ao saldo anterior e passam a render juros.

A juros simples, o montante cresce linearmente, visto que os juros dedeterminado período não são incorporados ao principal para o cálculo dosjuros do período seguinte — não há capitalização de juros nesse regime.

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 5 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 5 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 5© 2010 Pearson. Todos os direitos reservados.slide 5

2.2 Capitalização e desconto a

juros compostos: cálculo do

montante e do principal

Para o montante de um capital aplicado a uma taxa de juros composta (i) durante três períodos, temos:

Se generalizarmos para n períodos, podemos calcular diretamente o montante, S, resultante da aplicação do principal, P, durante n períodos a uma taxa de juros composta i, obtemos:

A taxa de juros deve sempre referir-se à mesma unidade de tempo do período financeiro.

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 6 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 6 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 6© 2010 Pearson. Todos os direitos reservados.slide 6

Exemplo de cálculo de juros

Na fórmula

• O fator (1 + i)n é chamado fator de capitalização, ou fator de valor futuro para aplicação única.

• Trata-se do número pelo qual devemos multiplicar o valor da aplicação inicial para obter seu valor futuro ou de resgate.

• Pode ser encontrado nas tabelas financeiras (ver Apêndice) ou com o auxílio de calculadoras.

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 7 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 7 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 7© 2010 Pearson. Todos os direitos reservados.slide 7

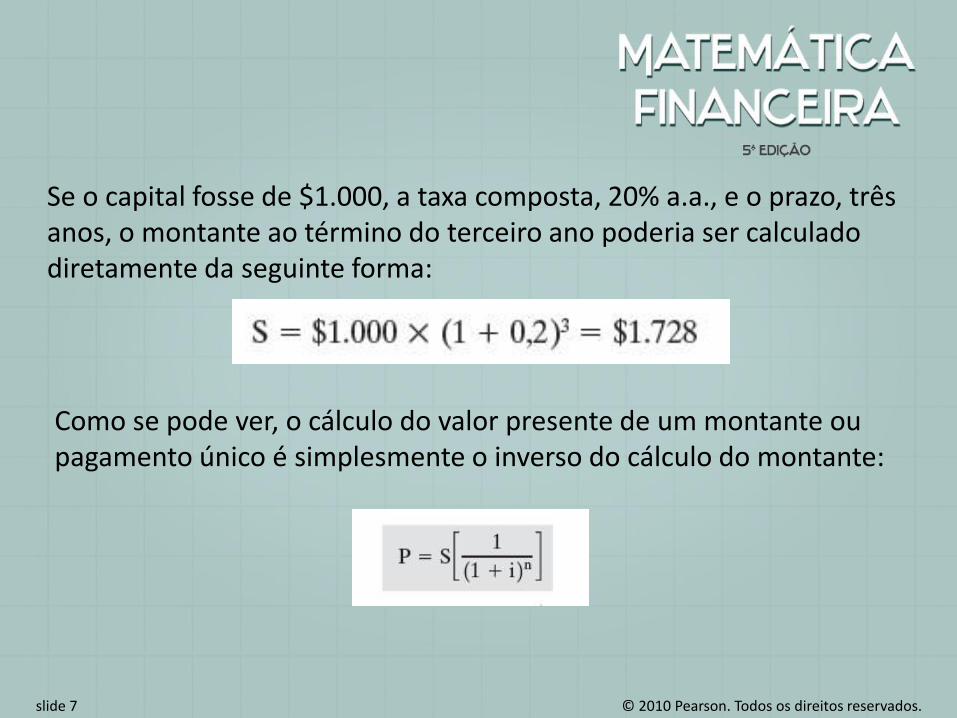

Se o capital fosse de $1.000, a taxa composta, 20% a.a., e o prazo, três anos, o montante ao término do terceiro ano poderia ser calculado diretamente da seguinte forma:

Como se pode ver, o cálculo do valor presente de um montante ou pagamento único é simplesmente o inverso do cálculo do montante:

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 8 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 8 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 8© 2010 Pearson. Todos os direitos reservados.slide 8

De forma esquemática:

Os fatores de valor futuro (1 + i) n e de valor presente (1 + i) −n permitem efetuar as operações:

No diagrama:

A seta horizontal superior representa o processo de desconto de um pagamento ou montante único.

A seta inferior corresponde ao processo de capitalização de um principal.

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 9 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 9 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 9© 2010 Pearson. Todos os direitos reservados.slide 9

Os fatores (1 + i) n e (1 + i) −n têm a seguinte finalidade:

Fator (1 + i)n: ‘empurra’ grandezas para a frente; permiteencontrar o montante ou valor futuro de uma aplicação —capitaliza um principal até a data posterior.

Fator (1 + i) −n: ‘puxa’ grandezas para trás; possibilita encontrar oprincipal de determinado montante — desconta um valor futuroaté a data anterior.

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 10 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 10 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 10© 2010 Pearson. Todos os direitos reservados.slide 10

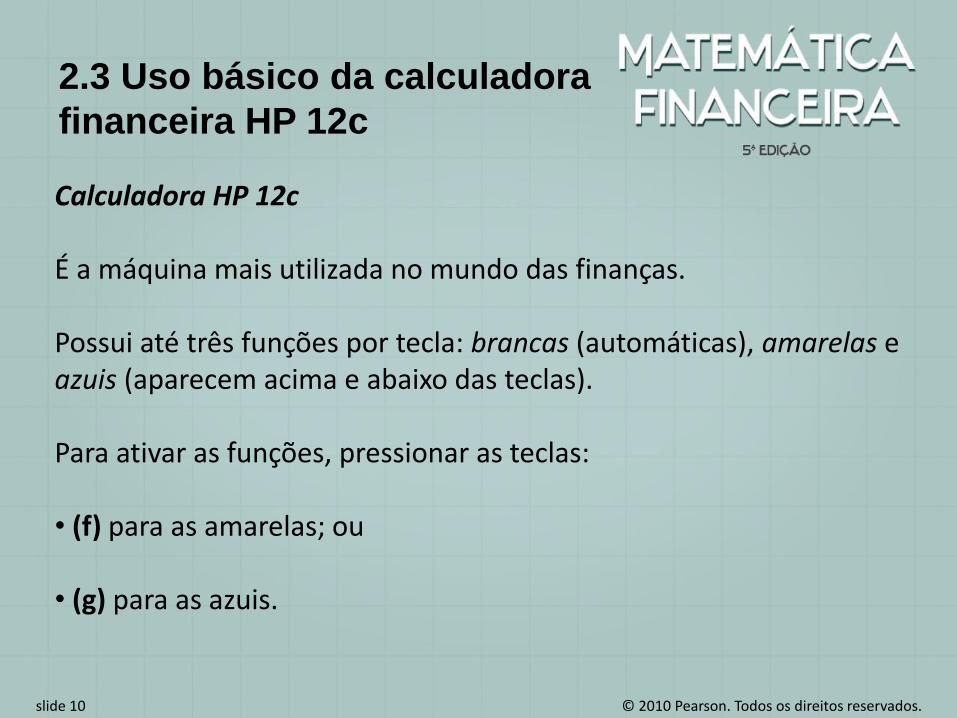

2.3 Uso básico da calculadora

financeira HP 12c

Calculadora HP 12c

É a máquina mais utilizada no mundo das finanças.

Possui até três funções por tecla: brancas (automáticas), amarelas e azuis (aparecem acima e abaixo das teclas).

Para ativar as funções, pressionar as teclas:

• (f) para as amarelas; ou

• (g) para as azuis.

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 11 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 11 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 11© 2010 Pearson. Todos os direitos reservados.slide 11

Operações básicas da HP 12c

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 12 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 12 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 12© 2010 Pearson. Todos os direitos reservados.slide 12

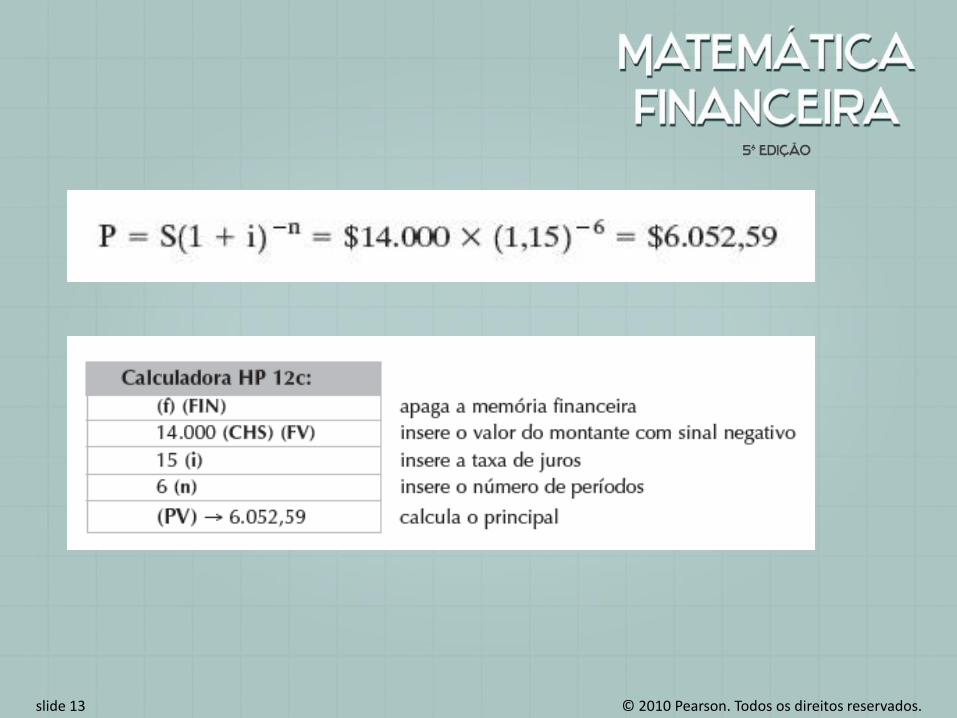

Exercício

Qual é o capital que, em seis anos, à taxa de

juros composta de 15% a.a., monta $14.000?

Dados:

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 13 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 13 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 13© 2010 Pearson. Todos os direitos reservados.slide 13

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 14 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 14 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 14© 2010 Pearson. Todos os direitos reservados.slide 14

2.4 Equivalência de capitais

a juros compostos

O princípio de equivalência de capitais é fundamental na resolução dos problemas de cálculo financeiro.

Por exemplo: Diz-se que dois capitais, com datas de vencimento determinadas, são equivalentes quando, levados para uma mesma data com a mesma taxa de juros, tiverem valores iguais.

Importante: No regime de juros compostos, dois conjuntos de obrigações equivalentes em determinada data também o serão em qualquer outra.

No regime de juros simples, isso não ocorre (ver Capítulo 1).

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 15 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 15 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 15© 2010 Pearson. Todos os direitos reservados.slide 15

Exercício

Verificar se os conjuntos de capitais A e B sãoequivalentes, considerando-se uma taxa de juroscomposta de 10%.

Dois conjuntos de capitais são equivalentes em determinadadata focal quando a soma de seus valores atualizados paraaquela data é igual.

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 16 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 16 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 16© 2010 Pearson. Todos os direitos reservados.slide 16

Escolhendo como data focal a data zero, tem-se:

Verifica-se que os valores presentes dos dois conjuntos decapitais são iguais e, portanto, equivalentes. Essa equivalênciapermanecerá para qualquer outra data focal.

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 17 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 17 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 17© 2010 Pearson. Todos os direitos reservados.slide 17

2.5 Cálculo com prazos

fracionários

No cálculo financeiro a juros compostos:

Às vezes, o prazo da aplicação não corresponde a um número inteiro deperíodos a que se refere a taxa de juros, mas sim a um númerofracionário.

Alternativas:

Cálculo pela convenção linear: os juros compostos são usados para a parteinteira do prazo, e os juros simples, para a parte fracionária do prazo.

Cálculo pela convenção exponencial: os juros compostos são usados tantopara a parte inteira do prazo quanto para a parte fracionária do prazo.

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 18 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 18 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 18© 2010 Pearson. Todos os direitos reservados.slide 18

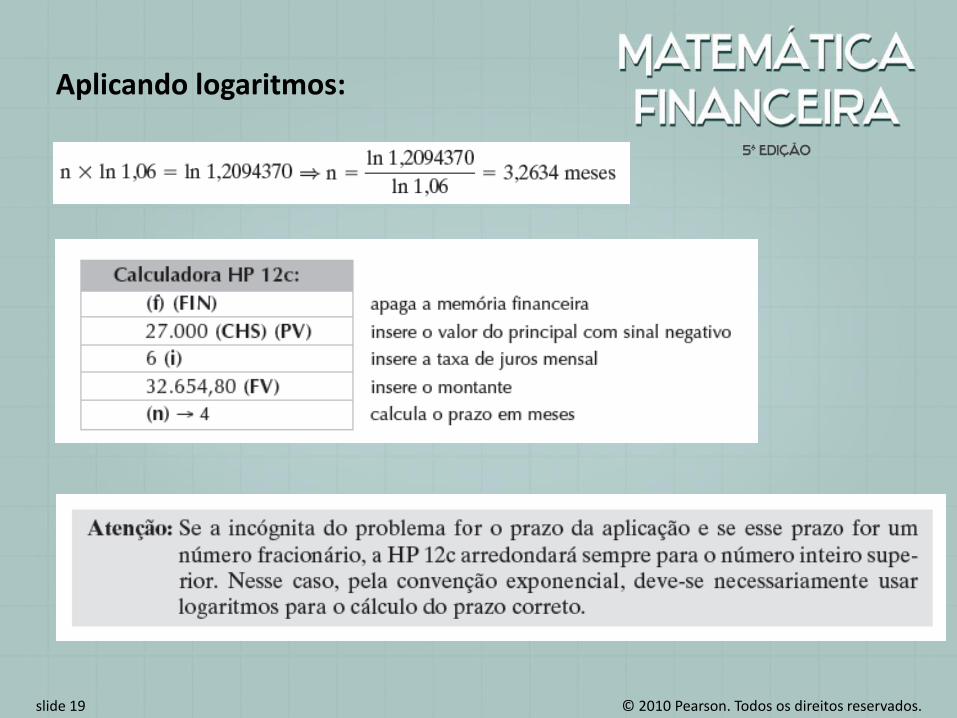

Um capital de $27.000 aplicado a juros de 6% a.m. rendeu $5.654,80. Determinar o prazoda aplicação em meses.

Exercício

Dados:

Convenção exponencial:

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 19 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 19 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 19© 2010 Pearson. Todos os direitos reservados.slide 19

Aplicando logaritmos:

© 2009 Pearson Prentice Hall. Todos os direitos reservados.slide 20 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 20 © 2010 Pearson Prentice Hall. Todos os direitos reservados.slide 20© 2010 Pearson. Todos os direitos reservados.slide 20

Convenção linear: