Marketing i prodaja na policama 2010 - 2013

24

Marketing i prodaja na policama 2010 - 2013

Transcript of Marketing i prodaja na policama 2010 - 2013

Marketing i prodaja na policama

2010 - 2013

Agrokor maloprodaja

Hrvatska 4,5 mil. stanovnika

#1 tržišna pozicija

Srbija 6,9 mil. stanovnika

#3 tržišna pozicija

Bosna i Hercegovina 4,6 mil. stanovnika

#1 tržišna pozicija

Hrvatska Srbija Bosna i

Hercegovina

2007: 1,8 mlrd €

2008: 2,0 mlrd €

2009: 2,0 mlrd €

2010: 2,0 mlrd €

2011: 2,1 mlrd €

2012: 2,2 mlrd €

2007: 151 mil €

2008: 314 mil €

2009: 361 mil €

2010: 385 mil €

2011: 497 mil €

2012: 488 mil €

2007: 105 mil €

2008: 182 mil €

2009: 231 mil €

2010: 266 mil €

2011: 303 mil €

2012: 315 mil €

2007: 2,1 mlrd €

2008: 2,5 mlrd €

2009: 2,6 mlrd €

2010: 2,6 mlrd €

2011: 2,9 mlrd €

2012: 3,0 mlrd €

Agrokor maloprodaja

Rast prihoda u regiji

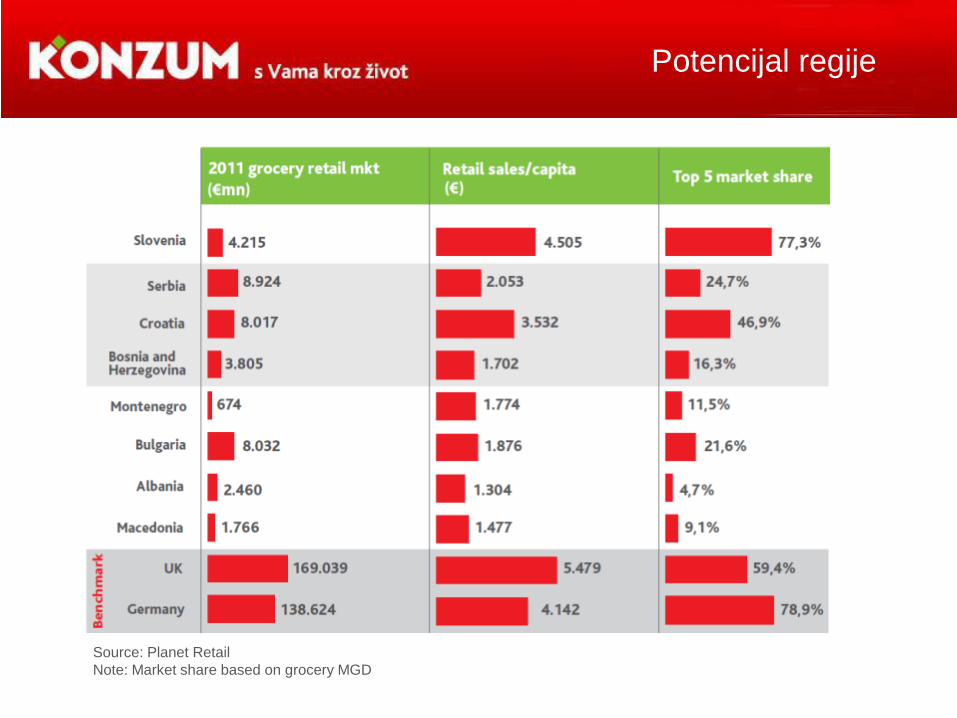

Source: Planet Retail

Note: Market share based on grocery MGD

Potencijal regije

Visok nivo

usluge

kupcima

Privatna

marka

Najbolje

lokacije

Strateško

partnerstvo

sa domaćim

dobavljačima

Svježa hrana

Centralna

distribucija

Kompetencije

menadžmenta

Sinergija sa

članicama

Agrokora

Ključni elementi strategije

Izvor: Cushman & Wakefield, Shopping Centre Development Report, September, 2012

8

Consumer Panel Services l Market structure by outlet types l Value share within FMCG basket in 2004-2012

Retail development in Croatia

4% 3% 5% 6% 7% 8% 9% 9% 9%

40% 39% 38% 35% 34% 32% 30% 28% 28%

0% 0% 0% 3% 4% 5% 7% 8% 8%

33% 34% 32% 32% 31% 28% 28% 26% 25%

9% 9% 9% 8% 6%

5% 4% 3% 2%

13% 16% 17% 17% 18% 21% 22% 26% 27%

0%

20%

40%

60%

80%

100%

2004 2005 2006 2007 2008 2009 2010 2011 2012

Value share in (%)

Hypermarkets

Cash&Carry

Supermarkets

Discounters

Small Grocery Stores

other channels

9 © GfK 2013 | Croatian Retail Monitor | March 2013

Consumer Panel Services l Development of private labels I Value share within FMCG basket 2004 - 2012

Private labels development (Cro)

5%

6%

7%

10%

12%

14%

16%

18%

20%

0%

5%

10%

15%

20%

2004 2005 2006 2007 2008 2009 2010 2011 2012

Private Labels Value Share in %

10

2011 1Q 2012 2Q 2012 3Q 2012 4Q 2012 2012 1Q 2013

Konzum 27,9 28,0 27,6 25,5 27,1 27,1 28,7

Kaufland 7,7 8,2 8,2 8,7 9,3 8,6 8,4

Lidl 6,6 7,6 7,2 7,4 7,5 7,4 7,8

Plodine 6,6 6,3 6,6 6,7 7,0 6,6 7,2

Spar 3,5 4,8 4,1 4,2 4,2 4,3 4,1

Mercator 4,7 4,2 3,7 4,2 4,3 4,1 4,0

Billa 4,0 4,0 3,7 3,4 3,9 3,7 4,2

Drogerie Markt 3,7 3,9 3,8 3,6 3,3 3,7 3,8

Tommy 2,2 3,2 3,5 3,3 2,5 3,0 2,8

KTC 1,9 1,8 2,0 2,2 2,2 2,1 2,0

TOTAL Top 10

Accounts 68,8 72,0 70,4 69,2 71,3 70,6 73,0

all other outlets 31,2 28,0 29,6 30,8 28,7 29,4 27,0

Getro 1,5 1,3 1,1 1,4 1,4 1,3 1,2

UDJELI LANACA – HRVATSKA 2013 – TILL ROLL

1. Upravljanje cijenama

2. Category management

3. Privatna marka

4. Supply chain management

Ključne teme

GOOD BETTER BEST

OPP (OPENNING PRICE POINT)

Čokolade – novi planogram

• Vertikalni blokovi istovrsnih proizvoda

• Izlaganje započinje s lijeva sa najjeftinijim proizvodom (OPP) unutar grupe

• S lijeva na desno good/better/best logika izlaganja

• Visina polica između grupa različita radi dodatnog naglaska

Logistički uvjeti – dodaci jelima

LOGISTIČKI UVJET = transportno pakiranje + minimalna zaliha 2 artikla po licu stane na policu

90%

SRP pakiranja – dodaci jelima

50%

Shelf Ready Packaging – pakiranje spremno za popunu i izlaganje na polici

Co

pyr

igh

t ©

2013

Th

e N

iels

en

Co

mp

any.

Co

nfi

den

tial

an

d p

rop

riet

ary.

16

52

53

42

46

42

43

42

36

35

36

36

33 33

30

28

29

24

24

22

21

19

20

19

12

11

34

15

8

3

6

4

1 3

3

2

1

2

1

1

1

2

1

2

1

1

K Plus

Balea

Clever

Lidl

Kaufland

Plodine

Standard

S Budget

Mercator

Spar

Real/Rial

K Home

Olea

Denk Mit

Grandi

Kozmo

Aro

Baby Love

Tommy

Gurman

Ntl

Ultra Plus

Smijesak

Sanft & sicher

Lumpi %

Svjesnost uz pomoć

Svjesnost

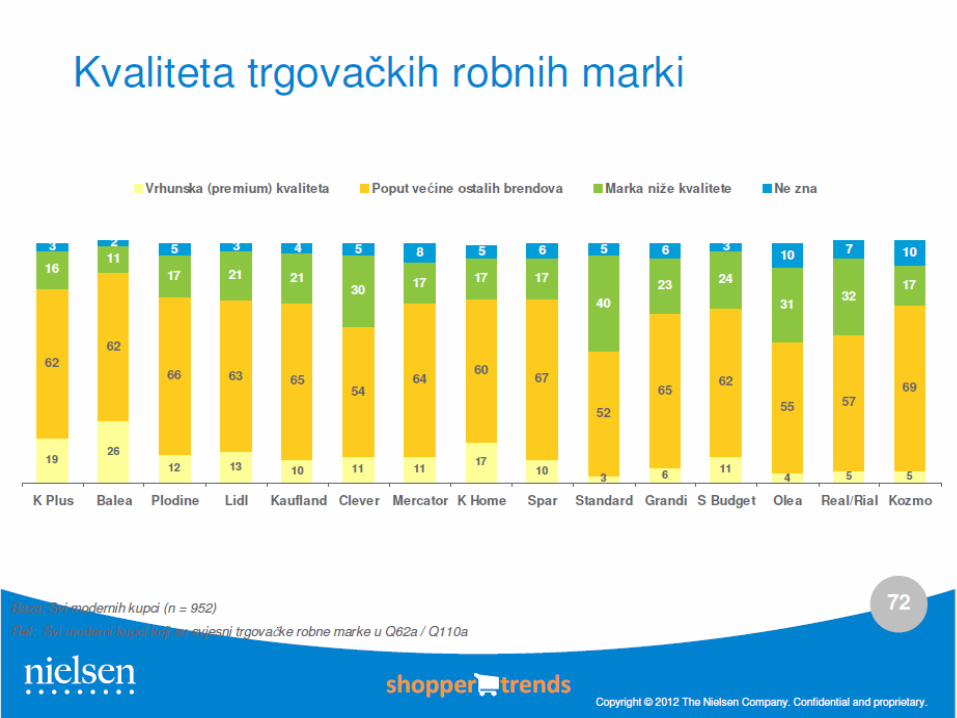

Base: Svi moderni kupci (n = 1000)

Ref: P110/P62a

Svjest o trgovačkim robnim markama

Prehrana

Neprehrana

Struktura privatne marke

Redizajn privatne marke

Povećanje kvalitete privatne marke

• Auditi dobavljača

• Laboratorijske analize

• Interni organoleptički laboratorij

Centralna distribucija

45,0%

50,0%

55,0%

60,0%

65,0%

70,0%

75,0%

1 2 3 4 5 6 7 8 9 10 11 12

Udio centralne distribucije MP po mjesecima

2010 2011 2012 2013

Udio CDIS

Voće i povrće 100%

Neprehrana 1 99%

Pakirana hrana 96%

Neprehrana 2 91%

Svježa hrana 72%

Pića 38%

Svježe meso 23%

Pekarstvo 19%

Smrznuta hrana 0%

Tiskovine 0%

Hvala na pažnji

![Internet prodaja - [Korisničko uputstvo] Vudim Trade D. O ... · PDF fileInternet prodaja - [Korisničko uputstvo] Vudim Trade D. O. O. 3 Internet prodaja - Korisničko uputstvo -](https://static.fdocuments.net/doc/165x107/5a859c847f8b9a9f1b8c8ef4/internet-prodaja-korisnicko-uputstvo-vudim-trade-d-o-prodaja-korisnicko.jpg)