Marchés émergents et matières premières : encore du potentiel ?

37

Marchés émergents et matières Marchés émergents et matières premières : premières : encore du potentiel ? encore du potentiel ? Vincent Joye Vincent Joye Rédacteur en chef Cash Rédacteur en chef Cash Le 29 mars 2007 Le 29 mars 2007

-

Upload

beck-russell -

Category

Documents

-

view

41 -

download

1

description

Marchés émergents et matières premières : encore du potentiel ?. Vincent Joye Rédacteur en chef Cash Le 29 mars 2007. Sommaire. - Les marchés émergents - Les matières premières - Conclusion générale. Les marchés émergents. Les marchés émergents – Données globales. - PowerPoint PPT Presentation

Transcript of Marchés émergents et matières premières : encore du potentiel ?

Marchés émergents et matières Marchés émergents et matières

premières : premières :

encore du potentiel ?encore du potentiel ?

Vincent JoyeVincent JoyeRédacteur en chef CashRédacteur en chef Cash

Le 29 mars 2007Le 29 mars 2007

SommaireSommaire

- Les marchés émergents

- Les matières premières

- Conclusion générale

Les marchés émergents

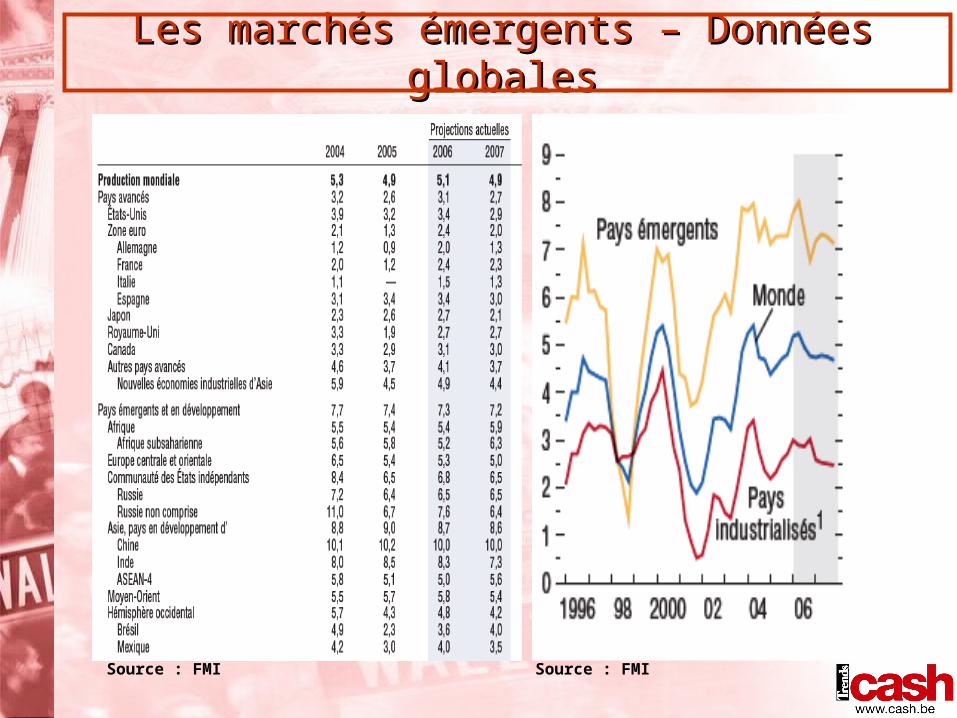

Les marchés émergents – Données Les marchés émergents – Données globalesglobales

Les marchés émergents – Données Les marchés émergents – Données globalesglobales

Les marchés émergents – Données Les marchés émergents – Données globalesglobales

Source : FMI Source : FMI

Les marchés émergents – Données Les marchés émergents – Données globalesglobales

Source : FMI

Les marchés émergents – Données Les marchés émergents – Données globalesglobales

Source : FMI

Les marchés émergents – Données Les marchés émergents – Données globalesglobales

1 S

EU

L M

AR

CH

E E

ME

RG

EN

T

BR

IC

TO

US

MA

RC

HE

S

EM

ER

GE

NT

S

MA

RC

HE

S

DE

VE

LO

PP

ES

Niveau de risque décroissant

Les marchés émergents – L’AsieLes marchés émergents – L’Asie

- Continent favori des stratégistes et gourous : “the place

to be”

- Investissements considérables des entreprises (flux de

capitaux)

- Demande énorme de matières premières (explosion des

prix)

- Valorisation attrayante

- Augmentation de la richesse = consommation !

- Chine : attention énorme des investisseurs

FORCES

Les marchés émergents – L’AsieLes marchés émergents – L’Asie

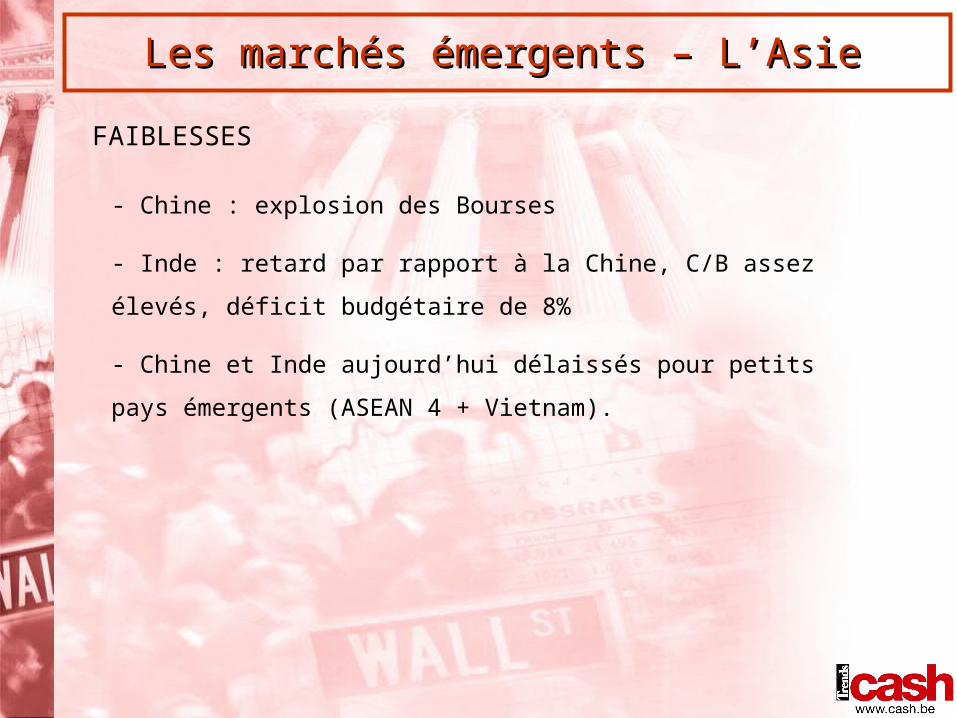

- Chine : explosion des Bourses

- Inde : retard par rapport à la Chine, C/B assez élevés, déficit

budgétaire de 8%

- Chine et Inde aujourd’hui délaissés pour petits pays

émergents (ASEAN 4 + Vietnam).

FAIBLESSES

Les marchés émergents – L’AsieLes marchés émergents – L’Asie

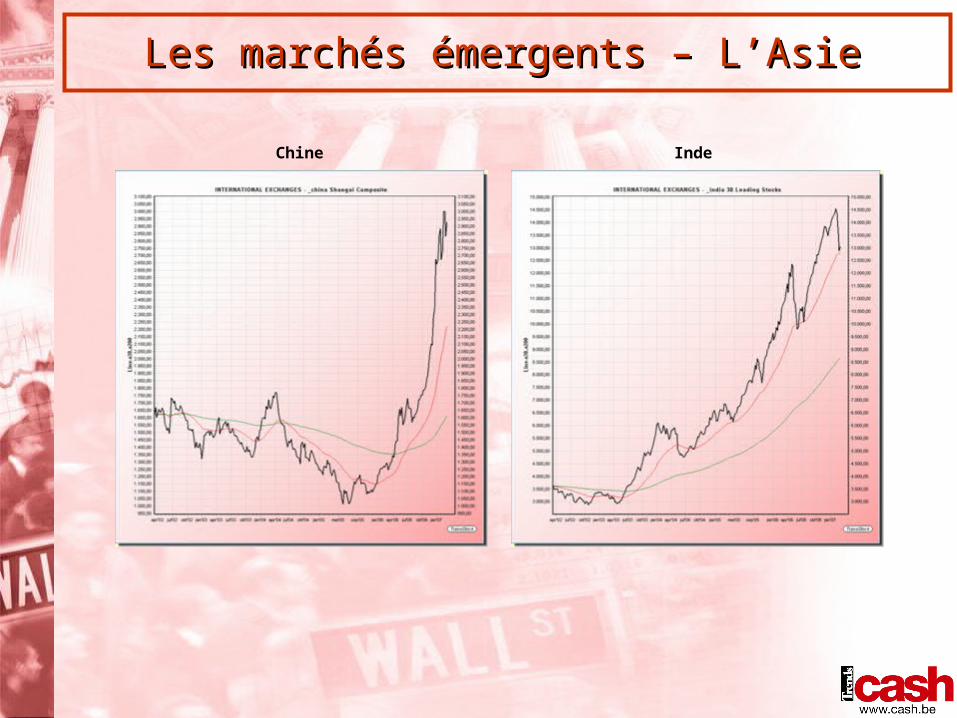

Chine Inde

Les marchés émergents – L’Amérique Les marchés émergents – L’Amérique latinelatine

FORCES

- Surtout Brésil (matières premières) et Mexique (influence US)

+ Chili

- Evolution des matières premières positive

- Amélioration du climat politique et social (sauf Vénézuela et

Bolivie)

- Brésil : Bourse pas chère malgré le rally (C/B moyen de 9)

- Mexique : un peu plus chère (C/B moyen de 12)

Les marchés émergents – L’Amérique Les marchés émergents – L’Amérique latinelatine

FAIBLESSES

- Explosion des Bourses ces dernières années

- Trop dépendant des matières premières

- Mexique : perd des parts de marché au niveau des

exportations vers les Etats-Unis (concurrence asiatique)

- Chili : dépendance au cuivre ! (7% du PIB et 40% des

exportations) et marché très cher

Brésil Mexique

Les marchés émergents – L’Amérique Les marchés émergents – L’Amérique latinelatine

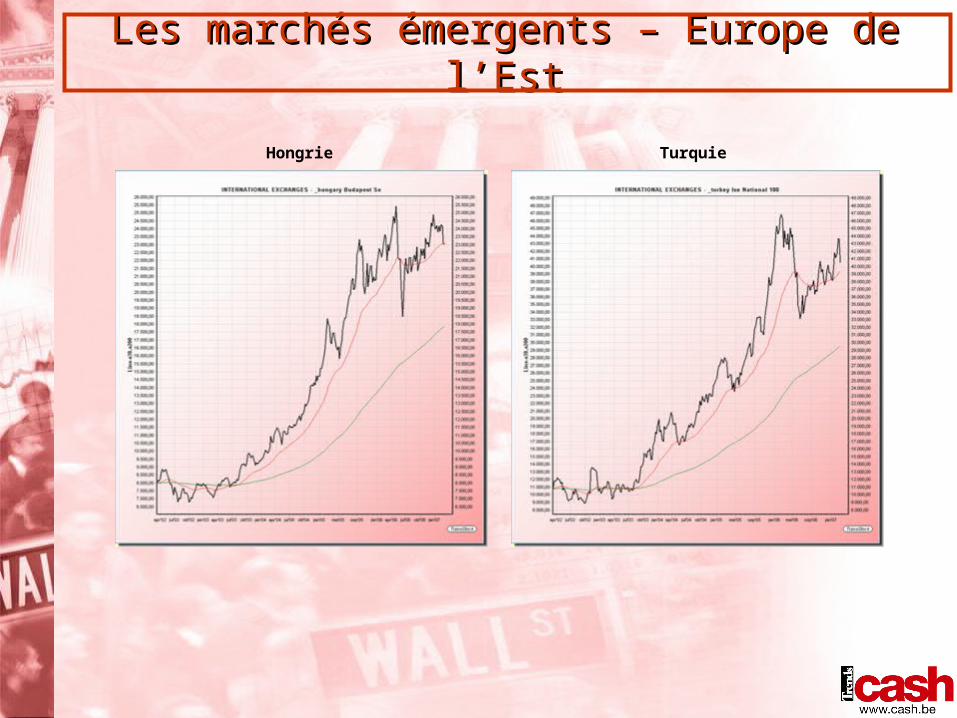

Les marchés émergents – Europe de l’EstLes marchés émergents – Europe de l’Est

FORCES

- Avantage de la monnaie unique (pour certains pays)

- Forte croissance économique (idem Asie d’il y a 10 ans)

- Secteur de la consommation (enrichissement population) +

banque et immobilier

Les marchés émergents – Europe de l’EstLes marchés émergents – Europe de l’Est

FAIBLESSES

- Instabilité des gouvernements

- Déficits externes (Europe de l’Est), surtout en Hongrie

- Corruption

- Dépendance aux prix de l’énergie

- Poids des réformes européennes

Hongrie Turquie

Les marchés émergents – Europe de l’EstLes marchés émergents – Europe de l’Est

Les marchés émergents – ConclusionsLes marchés émergents – Conclusions

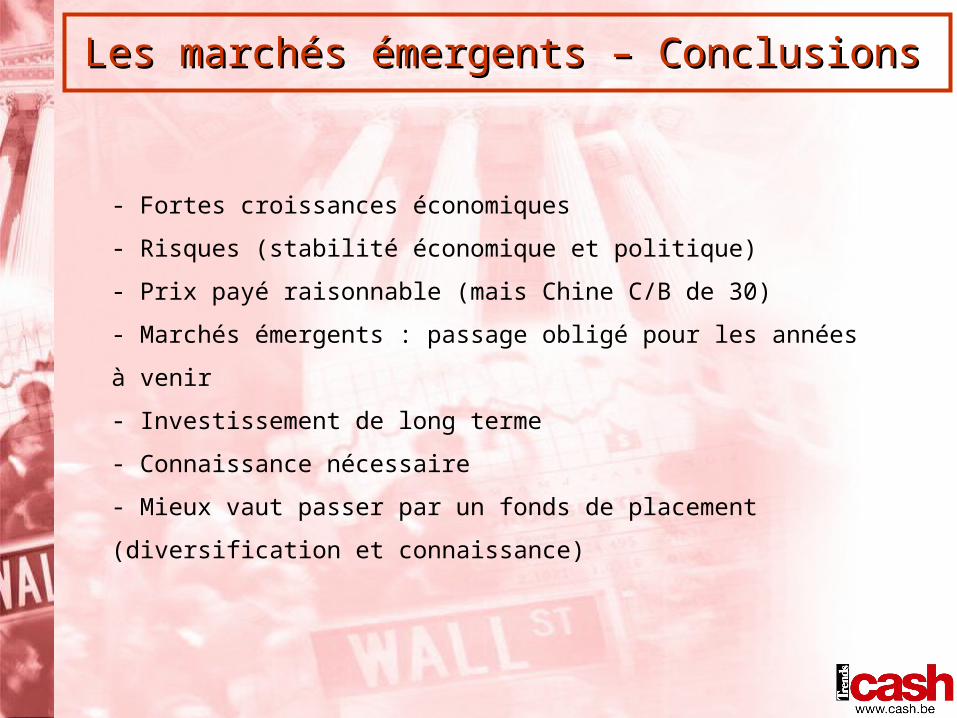

- Fortes croissances économiques

- Risques (stabilité économique et politique)

- Prix payé raisonnable (mais Chine C/B de 30)

- Marchés émergents : passage obligé pour les années à venir

- Investissement de long terme

- Connaissance nécessaire

- Mieux vaut passer par un fonds de placement

(diversification et connaissance)

Les matières premières

Les matières premières – Données Les matières premières – Données globalesglobales

- Catégorie d’actifs hétérogène : il y a de tout

- Chaque segment a son propre lot de facteurs d’influence

- Facteurs communs aussi

- Elément essentiel : évolution de l’offre et de la demande

- Plusieurs familles :- Les métaux précieux (or, argent, platine, paladium…)

- L’énergie (pétrole, charbon, gaz, uranium…)

- Les métaux industriels (cuivre, étain, aluminium, plomb, nickel...)

- Les céréales (soja, maïs, blé…)

- Les soft commodities (cacao, café, coton, sucre, huile de palme, jus d’orange…)

Les matières premières – Les métaux Les matières premières – Les métaux précieuxprécieux

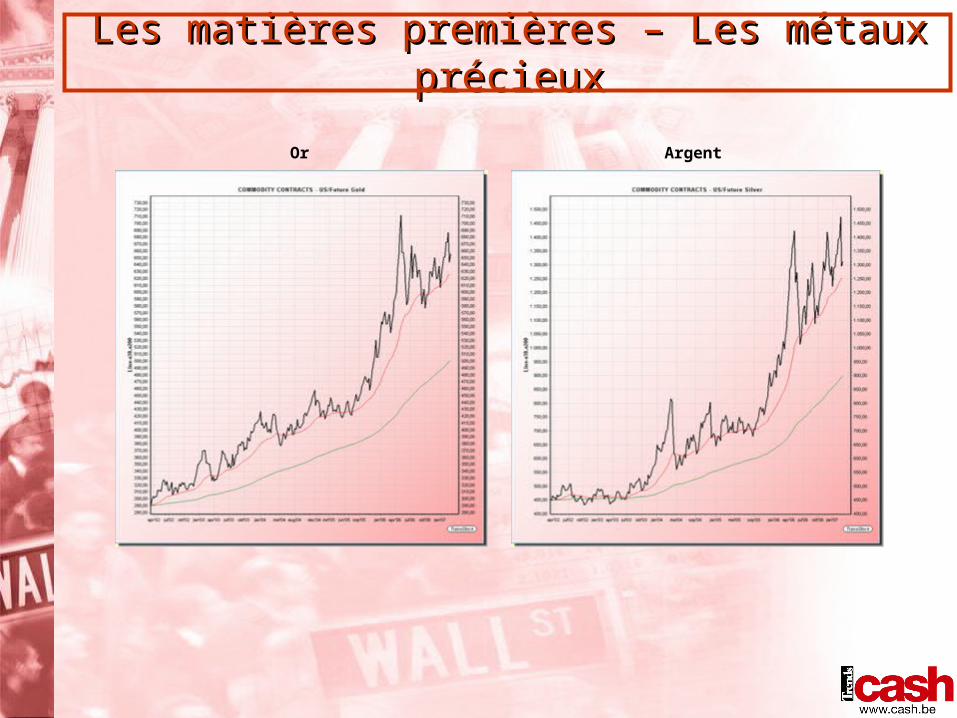

- Or, argent, platine, paladium

- Fortes hausses en 2006

- Hausse justifiée : offre stable mais hausse de la demande

- Fonction monétaire (or)

- Demande physique (d’investissement) plus importante

Or Argent

Les matières premières – Les métaux Les matières premières – Les métaux précieuxprécieux

Les matières premières – L’énergieLes matières premières – L’énergie

- Progression à relativiser après 2 décennies de tendance

baissière (de 40 à 10 USD)

- Sommet de 80 USD = prix de début 1980 (compte tenu de

l’inflation)

- Pas de manque de pétrole et aucune pénurie ne menace

- C’est le pétrole facile à extraire qui manque

- Chine demande beaucoup mais problème aussi du côté de

l’offre

- Demande : 86 mio de barils par jour aujourd’hui contre 74

millions il y a 10 ans

- OPEP : 40% de la production mondiale

- Grandes découvertes datent d’il y a 30 ou 40 ans et parties les

plus riches déjà exploitées

- Charbon et uranium comme alternatives

Pétrole Gaz Naturel

Les matières premières – L’énergieLes matières premières – L’énergie

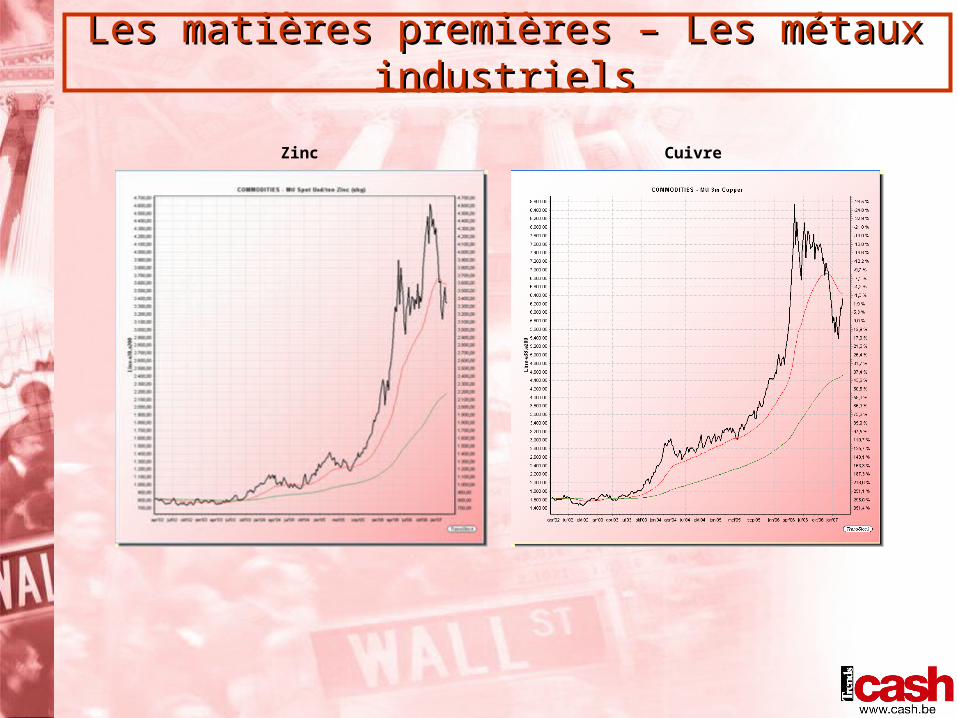

Les matières premières – Les métaux Les matières premières – Les métaux industrielsindustriels

- Dépendent de l’évolution économique

- Réserves de nickel, zinc et plomb à quelques jours de

consommation

- Risque de baisse limité

- Le cuivre est plus sensible (les réserves ont doublé)

Zinc Cuivre

Les matières premières – Les métaux Les matières premières – Les métaux industrielsindustriels

Les matières premières – Les céréalesLes matières premières – Les céréales

- Production en baisse de 2,6% en 2006

- Consommation à un nouveau record

- Hausse de la consommation de viande -> bétail à nourrir

- Superficies agricoles diminuent

- Demande croissante et offre en baisse

- Maïs et soja : réserves proches de leur plancher (offre inférieure à

la demande ces dernières années). Utilisés dans les biocarburants.

- Blé : record de récoltes en 2004 et 2005

- Cours pas encore fort grimpé (pas un record historique)

Maïs Soja

Les matières premières – Les céréalesLes matières premières – Les céréales

Les matières premières – Les soft Les matières premières – Les soft commoditiescommodities

- Forte dépendance aux conditions météo

- Réserves faibles (tensions)

- Explosion attendue de la consommation

- Biocarburants (huile de palme…)

Café Coton

Les matières premières – Les soft Les matières premières – Les soft commoditiescommodities

Les matières premières – ConclusionsLes matières premières – Conclusions

- Hausse de la consommation - Croissance économique en Asie (infrastructures)

- Hausse de la consommation intérieure

- Offre limitée après une longue période de prix bas - Dernier cycle haussier : de 1968 à 1982

- Puis baisse jusqu’à un plancher en 2000

- Pas d’investissements dans les capacités

- 6 à 8 ans pour augmenter l’offre

- Cycle haussier moyen : 20 ans !

- Les stocks sont limités- Surtout dans les métaux industriels

- Hausse de la demande et offre stable = réduction des stocks

Les matières premières – Les métaux Les matières premières – Les métaux précieuxprécieux

- Diversification du portefeuille - Pas plus volatile que les actions, au contraire

- Corrélation négative avec les actions et les obligations

- Protection contre l’inflation

- Préférence pour les “hard assets”- Environnement inflatoire et crise possible du USD (twin deficits et endettement)

- Argent papier : garanti par les banques centrales (confiance !)

- Les matières premières sont des actifs tangibles

Actions Obligations Matières premières

Rendement moyen* 11,02% 7,71% 11,02%

Ecart-type 14,9% 8,47% 12,12%*de juillet 1959 à mars 2004 Source : Gorton & Rouwenhorst, 28/02/2005

Les matières premières – Les métaux Les matières premières – Les métaux précieuxprécieux

- Augmentation de l’intérêt des institutionnels- De 6 milliards USD en 1999 à 100 à 120 milliards USD

- Cf. diversification du portefeuille

- Tensions géopolitiques : richesses naturelles dans des régions difficiles d’un point de vue économique et politique (+ corruption)

Conclusion générale

A long terme, les marchés A long terme, les marchés émergents et les matières émergents et les matières

premières sont une premières sont une diversification nécessaire, pas diversification nécessaire, pas

une modeune mode

Conclusion généraleConclusion générale

Merci de votre attentionMerci de votre attention