Manual del Agente - Caparroso Garcesahorro bancario, bienes raíces, seguros de ahorro, el beneficio...

51

Transcript of Manual del Agente - Caparroso Garcesahorro bancario, bienes raíces, seguros de ahorro, el beneficio...

2

Índice

Índice .............................................................................................................................................. 2

Introducción .................................................................................................................................. 3

¿Por qué pensar en el retiro? .................................................................................................. 4

Prospectos .................................................................................................................................... 5

Descripción del producto .......................................................................................................... 9

¿Cómo funciona Nuevo Plenitud? ............................................................................................. 12

Beneficios incluidos ................................................................................................................. 17

Beneficios opcionales.............................................................................................................. 22

Tratamiento Fiscal .................................................................................................................... 29

Escenarios .................................................................................................................................. 34

Supervivencia ............................................................................................................................. 34

Fallecimiento .............................................................................................................................. 35

Invalidez ....................................................................................................................................... 35

Rescate ........................................................................................................................................ 35

Role-play ...................................................................................................................................... 37

Evaluación ................................................................................................................................... 43

Anexos…………………………………………………………………………………………..44

Nuevo Plenitud

3

Introducción

¿Sabías que alrededor de una tercera parte de los adultos mayores aun

trabaja?

A diferencia de lo que ocurre en países industrializados, en México una alta proporción de los adultos mayores aún trabaja. Alrededor del 65% de los hombres de 60 a 64 años de edad permanecen económicamente activos. Incluso a los 80 años, 1 de 4 hombres sigue trabajando. Sin embargo ¿a cuánto asciende la remuneración de su trabajo? Más del 75% de los adultos mayores que trabajan reciben una remuneración menor a dos salarios mínimos. Entre las mujeres, este porcentaje alcanza el 83%.

1

El proceso de envejecimiento demográfico en México no es reversible, pues los adultos mayores de mañana, ya nacieron. Las generaciones más numerosas, los nacidos entre 1960 y 1980, ingresarán al grupo de 60 años y más a partir de 2020. En 2000, la proporción de adultos mayores fue de alrededor de 7%. Se estima que este porcentaje se incremente a 13% en 2020 y a 28% en 2050.

1

Seguros Monterrey New York Life, innovador en seguros de vida, lanzó

Nuevo Plenitud como el seguro de retiro para aquellas personas que

desean asegurar un patrimonio que recibirán en un sólo pago al

momento de su retiro o convertirlo en ingresos mensuales de por vida.

Este manual te proporciona información sobre el mercado al que está

dirigido este producto, sus coberturas y beneficios para que te

acompañe en tus asesorías con clientes y prospectos y en conjunto

poder brindar apoyo para lograr tus metas.

1 Estadísticas de publicación Envejecimiento de la población de México por CONAPO.

Seguros Monterrey New York Life

“La Compañía de Tu Vida”

Nuevo Plenitud

4

¿Por qué pensar en el retiro?

Durante nuestra vida tal vez ganemos una fortuna. Sin embargo,

cuando nos retiremos no importará cuánto hayamos ganado durante

nuestros años de trabajo, lo que importará es cuánto tengamos para

ese momento.

De acuerdo a algunas estadísticas se dice que más de 100 personas

que inician su carrera, sólo 10 podrán asegurar la tranquilidad

financiera para su retiro. Por tal motivo, es necesario contar con un plan

para ayudar a asegurar que el dinero esté ahí cuando en realidad se

necesite.

¿La pensión del IMSS, del ISSSTE o la AFORE serán suficientes para

tener la tranquilidad de que contaremos con un retiro seguro?

Postergar el comienzo de formar nuestro ahorro para el retiro puede

tener algunos costos como:

Riesgo

Los seres queridos probablemente tendrían que arreglárselas en

caso de un fallecimiento prematuro.

Primas

Las primas van subiendo conforme se tiene más edad.

Seguridad

Desafortunadamente, la posibilidad de que toda la vida contemos

con buena salud es mínima, tal vez no podría calificar para un

seguro a ningún precio.

Aumento del valor en efectivo

El crecimiento de los valores en efectivo mejora de acuerdo al

tiempo durante el cual se paguen las primas. Por lo general, cuanto

más tiempo se paguen las primas, mayor será el valor en efectivo.

La única persona que puede cuidar de la persona mayor que

seremos… es la persona que somos ahora.

Nuevo Plenitud

5

Prospectos

¿Cómo

identifico a

un prospecto

de Nuevo

Plenitud?

1. Tu prospecto o cliente puede expresar directamente su preocupación por el retiro.

2. Si tu prospecto o cliente ya tiene cubierto su necesidad de

protección, entonces tendrás que comenzar a hablarle sobre su necesidad de ahorro y por último de la necesidad estar cubierto para obtener seguridad financiera en el futuro a través del retiro.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

¿Cómo son

los

prospectos

de Nuevo

Plenitud?

Son hombres y mujeres previsoras, responsables que desean saber con certeza con cuánto contarán al momento de su retiro. Desean tener la garantía de que el ahorro que generen hoy les dará tranquilidad del día de mañana. Son personas que viven la vida tranquilamente y su estilo es conservador.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

¿Qué les

preocupa

hoy?

Perder su calidad de vida tanto física como económica. Tienen temor a volverse dependientes de alguien más en su retiro. Tener en un futuro la solvencia suficiente para continuar con su actividad diaria y ser autosuficientes.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

¿Cuáles son

sus metas en

la vida?

Mantener su estilo de vida. Formar un patrimonio que proteja el bienestar de su familia. Lograr sus metas profesionales y familiares. Tener el reconocimiento ante su familia y ante la sociedad. Ser independientes, valerse por sí mismos.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

¿A qué le

temen?

A no ser autosuficientes. A no contar con el ingreso suficiente para continuar con su mismo estilo de vida. A la disminución de las capacidades físicas y mentales.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Nuevo Plenitud

6

Prospectos

Una vez que hayas determinado que la necesidad y prioridad de tu cliente o prospecto es el retiro, el siguiente paso será elaborar una propuesta de solución a su problemática. Para ello, te sugerimos que apoyes a tu prospecto a responder las siguientes preguntas:

1. ¿Cuáles serán mis necesidades básicas que debo cubrir al momento de mi retiro?

Alimento

Vestido

Alojamiento

Atención Médica

Transporte

Lujos y vacaciones

Otros Los expertos indican que al llegar al retiro, requerimos un ingreso del 70% del ingreso que recibimos el día de hoy, además sugieren que estemos preparados para ahorrar del 10% al 15% de nuestro ingreso para el retiro.

2. ¿Cómo se compone mi portafolio patrimonial y cuánto me proporcionarán al retiro? Los clientes cuentan con diferentes vehículos financieros que componen su portafolio patrimonial, como son: inversiones, ahorro bancario, bienes raíces, seguros de ahorro, el beneficio por retiro de la empresa en que laboran y del organismo gubernamental al que cotizan.

3. Este portafolio ¿resulta suficiente para mi retiro? Generalmente durante nuestra vida generamos ahorros e invertimos una gran cantidad de dinero, y después lo gastamos. Lo que se necesita es contar con un plan que nos asegure que el dinero esté ahí para el momento en que decidamos retirarnos. Además es importante saber que se necesitará más que de una pensión de la seguridad social para asegurar un buen retiro.

Nuevo Plenitud

7

Prospectos

4. ¿Cuál es el ingreso que cubriría mis necesidades? Es importante que puedas identificar con tu cliente cuál es el

ingreso que desea tener al momento de su retiro, así como

cuáles son los ingresos reales que le dará su portafolio

patrimonial actual, para que la cotización de Nuevo Plenitud

sea por lo menos sobre el complemento de lo que tu cliente

necesita.

5. ¿Cómo deseo recibir el beneficio por retiro?

a) Pago único.

b) Ingresos de por vida, heredables o no heredables.

El ciclo de vida de nuestros clientes y prospectos cambia con

el tiempo así como sus necesidades. Por eso con Nuevo

Plenitud el cliente tiene la opción de elegir cómo desea recibir

el beneficio por retiro y puede cambiar esta decisión antes de

iniciar a recibirlo.

6. ¿A qué edad deseo retirarme?

A los 55 años.

A los 60 años.

A los 65 años.

Esto dependerá de los gustos de tu cliente para disfrutar de

su retiro, de cuándo finalizan sus compromisos económicos

más importantes adquiridos anteriormente, además de cuánto

tiempo necesita para formar un sólido patrimonio para su

retiro.

7. ¿Cómo me conviene más pagar mi seguro de retiro?

Durante un periodo de 15 años.

Hasta la edad de retiro.

Esta decisión dependerá de los gastos e ingresos que

actualmente tiene tu cliente, así como los que espera tener en

un futuro.

Nuevo Plenitud

8

Prospectos

8. ¿En qué moneda contrato Nuevo Plenitud, dólares o UDI?

Las dos opciones tienen muchas ventajas y dependerá de la

preferencia de tu cliente; por tal motivo es muy importante tu

asesoría para que conozca las ventajas al contratar su plan ya

sea en UDI o en dólares.

9. ¿Necesito protección en caso de una invalidez?

Desafortunadamente, todos estamos expuestos a sufrir una

enfermedad o accidente que nos cause una invalidez total y

permanente, no importa la edad ni nuestra condición social. Un

evento inesperado como este puede causar serios problemas

económicos, además de los familiares. ¿Qué pasaría si

desafortunadamente nos encontráramos ante una situación

como está?

10. ¿Busco algún beneficio fiscal?

Con Nuevo Plenitud puedes ofrecer a tus clientes un importante

estímulo fiscal, el cual le permite deducir de sus impuestos las

primas de ahorro para el retiro que efectúe durante el año fiscal

correspondiente. Si tu cliente busca optimizar el beneficio

económico durante su retiro, la mejor opción es contratar el

plan no deducible.

11. ¿Cuánto tengo que ahorrar anualmente de ahora en adelante

para contar con la cantidad deseada?

Una vez que hayas respondido las preguntas anteriores podrás

cotizar a tu cliente su Nuevo Plenitud, cubriendo sus

necesidades y determinando junto con tu cliente, de cuánto

serán las aportaciones anuales para contar con la cantidad

deseada al momento de su retiro.

Nuevo Plenitud

9

Descripción del producto

Nuevo Plenitud

Es el seguro de vida para el retiro que le garantiza al cliente un patrimonio gracias a un monto que él define cuando contrata y que recibirá al llegar a su retiro en un sólo pago o en ingresos mensuales de por vida que podrá heredar a quién él decida. En caso de que llegara a faltar antes de retirarse, sus seres queridos recibirán dicho monto en un sólo pago.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Beneficios Con Nuevo Plenitud, el cliente:

Recibe el monto o suma asegurada contratada en un sólo pago o en ingresos mensuales de por vida que se calculan al llegar la edad de retiro que eligió.

Tiene asegurado un patrimonio. Si llegara a faltar antes de la edad de retiro, se le entregará a sus beneficiarios la suma asegurada contratada en una sola exhibición. Si faltara durante su retiro, podrá heredar el ingreso mensual a quien él decida, ya sea de por vida o durante un determinado período.

Durante los primeros cinco años de su retiro, recibirá una

mensualidad adicional en el mes de diciembre como

aguinaldo, si el cliente elige la opción de recibir ingresos mensuales de por vida.

Conserva el poder adquisitivo de su patrimonio al contratar el plan en dólares o UDI. Al empezar a recibir sus ingresos mensuales, se pagarán al tipo de cambio vigente en el momento de cada pago.

Crea un patrimonio para el retiro en los años más

productivos. Las opciones de plazo de pago de primas son por 15 años o hasta la edad de retiro, 55, 60 o 65 años de edad.

Puede contratar la opción de recibir un ingreso mensual en

caso de padecer invalidez total y permanente antes de

haberse retirado. Además, no será necesario que siga pagando la prima de su seguro y cuando llegue la edad de retiro recibirá adicionalmente el monto que contrató para ese fin, en ingresos mensuales de por vida o en un sólo pago. Con esta opción, llegada su edad de retiro, estará recibiendo dos ingresos mensuales, una por retiro y otra por invalidez.

Nuevo Plenitud

10

Descripción del producto

Beneficios Deduce impuestos de la parte de las primas que se destinan al

ahorro para el retiro que haya realizado a Nuevo Plenitud durante

el año fiscal correspondiente, al contratar la opción deducible.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Planes Tu cliente puede decidir el plan de acuerdo a la edad en que desea retirarse:

Nuevo Plenitud 55

Nuevo Plenitud 60

Nuevo Plenitud 65

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Moneda UDI. Evita que el dinero pierda valor adquisitivo con el paso del tiempo; tu cliente, a su retiro, podrá seguir adquiriendo y disfrutando de los mismos productos que hoy compra.

Dólares. El crecimiento del ahorro en dólares está sujeto al tipo de cambio en moneda nacional, por lo que no siempre ofrece la misma garantía de crecimiento.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Edades de

aceptación Plan Mínima Máxima

Nuevo Plenitud 55 18 45

Nuevo Plenitud 60 18 50

Nuevo Plenitud 65 18 55

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Límites de

sumas

aseguradas

Mínima Máxima

50,000 dólares De acuerdo a las políticas de selección y reaseguro. 150,000 UDI

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Plazo de

pago Al contratar Nuevo Plenitud, tu cliente tiene 2 opciones para el pago

de primas: 1. Durante un periodo de 15 años. 2. Hasta la edad de retiro (55, 60 o 65 años).

Nuevo Plenitud

11

Descripción del producto

Tarifas Las tarifas son diferenciadas por sexo y clasificación de fumadores

Mujer no fumadora MNF

Mujer fumadora MF

Hombre no fumador HNF

Hombre fumador HF

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Descuento

por volumen

de suma

asegurada

El monto de descuento corresponde a una unidad por cada 1,000 unidades de suma asegurada a partir de 100,000 dólares o 300,000 UDI y se verá reflejada en la prima del plan básico a pagar.

Sólo aplica para Nuevo Plenitud 60 y Nuevo Plenitud 65.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Cargos Recargo por pago fraccionado: Según la forma de pago que tenga la póliza, aplicándose los vigentes a la emisión de la misma.

Recargo por millar.

Recargo por póliza.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Valores

Garantizados

A partir de la tercera anualidad pagada de primas los valores generados en la póliza son:

Valor en efectivo. Seguro Saldado. Seguro Prorrogado.

Nuevo Plenitud no tiene la opción de préstamos para el pago de

primas.

Nuevo Plenitud

12

¿Cómo funciona Nuevo Plenitud?

Cobertura

por

fallecimiento (antes de la

edad de retiro)

Si el asegurado llegara a fallecer antes de la edad de retiro, la suma asegurada contratada se pagará a sus beneficiarios en una sola exhibición.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Cobertura

por retiro (supervivencia)

Al contratar Nuevo Plenitud, el asegurado decide cómo recibir el

beneficio por retiro de acuerdo a las siguientes dos opciones :

Opción 1: En un sólo pago, o

Opción 2: Ingresos mensuales de por vida. Esta opción se puede modificar en cualquier momento hasta antes de cumplir la edad de retiro contratada.

Si el asegurado eligió la opción 2, los ingresos mensuales se calcularán considerando la esperanza de vida y la tasa de interés que exista al momento de retiro. Si los ingresos mensuales que recibe en su retiro, rebasarán la suma asegurada contratada, Seguros Monterrey New York Life continuará entregándole su ingreso mensual de por vida.

Nuevo Plenitud

13

¿Cómo funciona Nuevo Plenitud?

Cobertura

por retiro (supervivencia)

Aguinaldo Si el asegurado elige recibir la suma asegurada en ingresos mensuales de por vida, durante los primeros 5 años de su retiro recibirá un aguinaldo en diciembre, equivalente a una mensualidad. Además, puede adelantar la entrega del aguinaldo para disfrutarlo en otro mes diferente a diciembre si:

Celebra su aniversario de bodas de oro o de plata.

Su hijo se gradúa o se casa.

Nace un nieto.

Cambia de residencia.

Importante: Para que el asegurado solicite el aguinaldo por adelantado deberá presentar los documentos que comprueben los hechos mencionados anteriormente, acta de matrimonio, historial académico, acta de matrimonio del hijo (a), acta de nacimiento del nieto y/o comprobante de domicilio. Solamente se cubrirá un evento por año.

Nuevo Plenitud

14

¿Cómo funciona Nuevo Plenitud?

Cobertura

por Retiro (supervivencia)

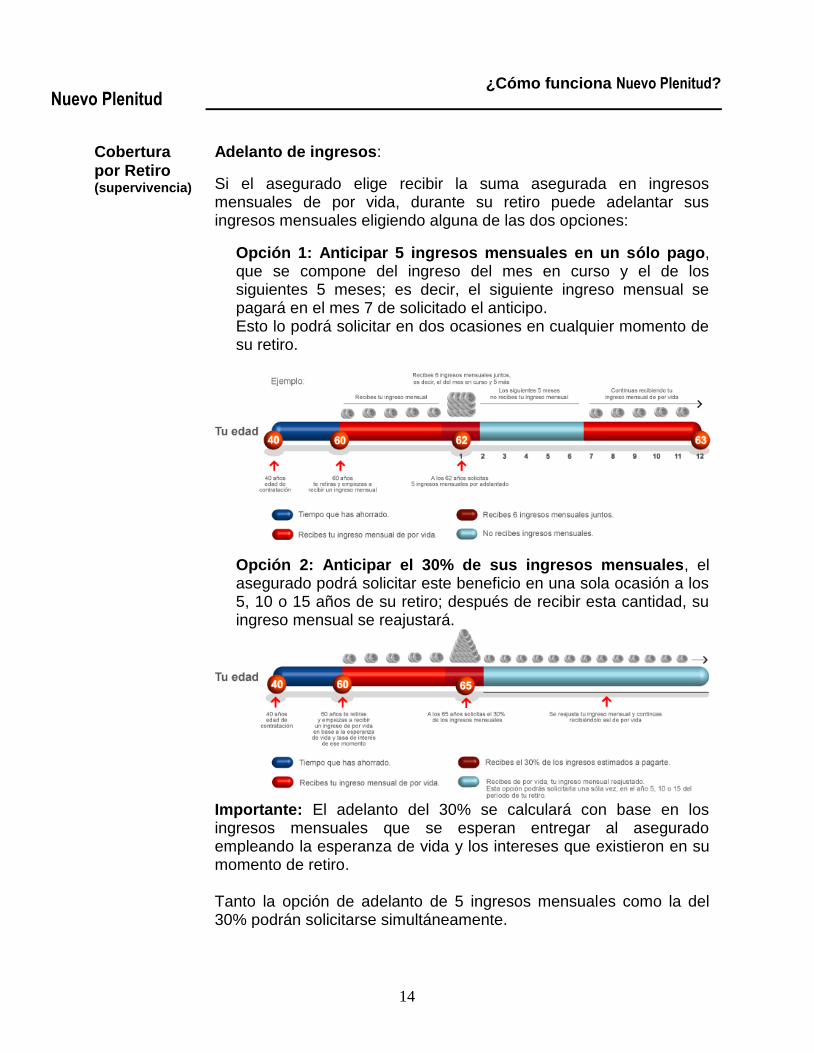

Adelanto de ingresos:

Si el asegurado elige recibir la suma asegurada en ingresos mensuales de por vida, durante su retiro puede adelantar sus ingresos mensuales eligiendo alguna de las dos opciones:

Opción 1: Anticipar 5 ingresos mensuales en un sólo pago, que se compone del ingreso del mes en curso y el de los siguientes 5 meses; es decir, el siguiente ingreso mensual se pagará en el mes 7 de solicitado el anticipo. Esto lo podrá solicitar en dos ocasiones en cualquier momento de su retiro.

Opción 2: Anticipar el 30% de sus ingresos mensuales, el asegurado podrá solicitar este beneficio en una sola ocasión a los 5, 10 o 15 años de su retiro; después de recibir esta cantidad, su ingreso mensual se reajustará.

Importante: El adelanto del 30% se calculará con base en los ingresos mensuales que se esperan entregar al asegurado empleando la esperanza de vida y los intereses que existieron en su momento de retiro. Tanto la opción de adelanto de 5 ingresos mensuales como la del 30% podrán solicitarse simultáneamente.

Nuevo Plenitud

15

¿Cómo funciona Nuevo Plenitud?

Cobertura

por Retiro (supervivencia)

Heredar los ingresos mensuales El asegurado puede elegir una de las siguientes opciones para heredar sus ingresos mensuales a su fallecimiento en la edad de retiro.

Opción 1: Co-beneficiario Solo una persona, que determine el asegurado, recibirá de por vida el mismo ingreso mensual que él recibía.

Opción 2: Período de garantía El asegurado puede elegir un periodo de garantía de 10, 15, 20, 25 o 30 años. Si fallece antes de que ese periodo termine, los ingresos mensuales que hicieron falta de entregar al asegurado para concluir el periodo de garantía se entregarán a los beneficiarios que él defina de forma mensual o en un sólo pago.

Nuevo Plenitud

16

¿Cómo funciona Nuevo Plenitud?

Cobertura

por Retiro (supervivencia)

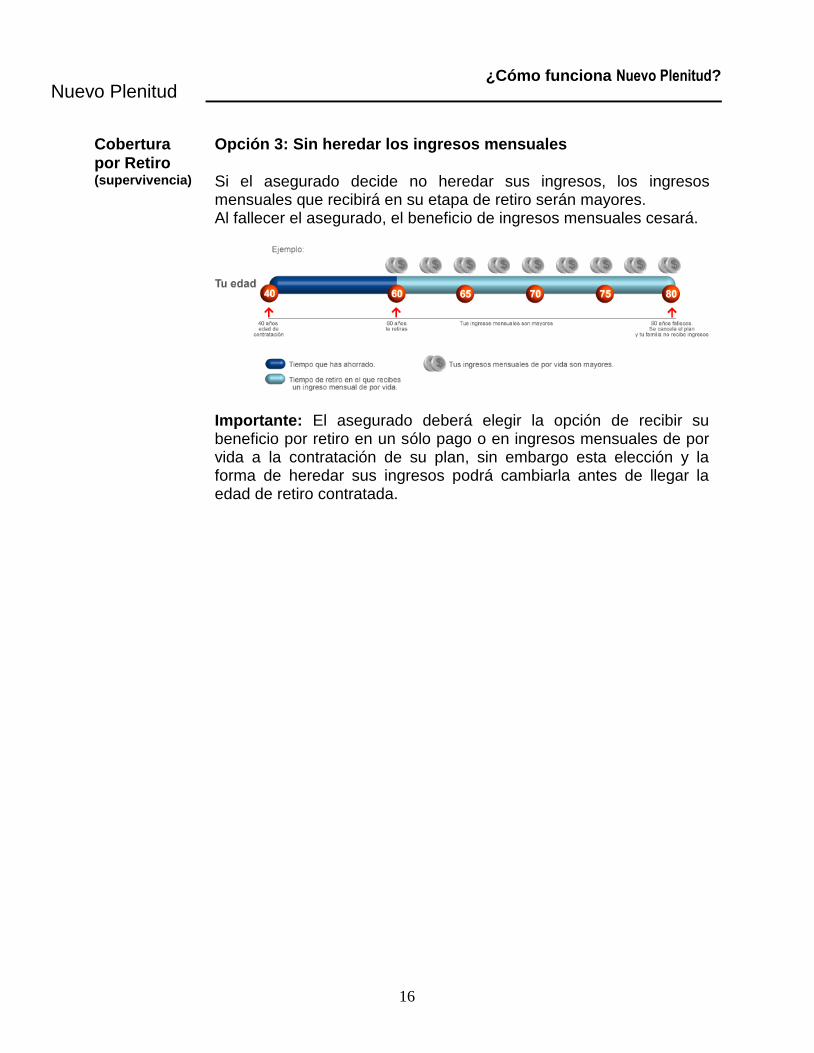

Opción 3: Sin heredar los ingresos mensuales

Si el asegurado decide no heredar sus ingresos, los ingresos mensuales que recibirá en su etapa de retiro serán mayores. Al fallecer el asegurado, el beneficio de ingresos mensuales cesará.

Importante: El asegurado deberá elegir la opción de recibir su beneficio por retiro en un sólo pago o en ingresos mensuales de por vida a la contratación de su plan, sin embargo esta elección y la forma de heredar sus ingresos podrá cambiarla antes de llegar la edad de retiro contratada.

Nuevo Plenitud

17

Beneficios incluidos

Apoyo en

Vida (AV) Sin Costo

Anticipa el 25% de la suma asegurada del plan básico, si el asegurado llega a sufrir infarto al miocardio, accidente cerebro vascular, cáncer, insuficiencia renal crónica y se declara como “enfermedad terminal”. Este anticipo tiene un límite máximo de $700,000 pesos o su equivalente en dólares o UDI. Al entregar esta indemnización, la suma asegurada del plan básico se reduce en esa misma proporción (25% con los límites antes descritos).

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Beneficio de

Asistencia

Médica (BAM) Sin Costo

Con este beneficio el asegurado recibe: Asesoría e información telefónica para la elección de médicos

y hospitales en Estados Unidos. Una segunda opinión médica de profesionales autorizados en

Estados Unidos sobre el diagnóstico que se le haya hecho al asegurado en México.

Orientación en los trámites a efectuar para utilizar ambulancias áreas o terrestres en Estados Unidos.

Acceso a servicio de intérpretes y/o traductores requeridos para la atención médica en Estados Unidos.

La Institución prestará los servicios anteriores únicamente a solicitud del asegurado y siempre que manifieste síntomas de alguno de los siguientes padecimientos:

1) Enfermedades neurológicas incluyendo accidentes cerebro vasculares.

2) Padecimientos cardiovasculares. 3) Cáncer. 4) Padecimientos que requieran de trasplantes de órganos. 5) Dos o más lesiones orgánicas o metabólicas que pongan en

riesgo la vida del Asegurado. 6) Insuficiencia renal. 7) Diabetes.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Nuevo Plenitud

18

Beneficios incluidos

Beneficio de

Exención de

Pago de

Primas por

Invalidez

Total y

Permanente

(BIT) Obligatorio con costo

Si el asegurado sufre una invalidez total y permanente por un periodo no menor de 4 meses continuos, Seguros Monterrey New York Life pagará el importe de la prima del plan básico mientras dure la invalidez total y permanente y/o hasta finalizar la vigencia del plan.

Periodo de pago de primas Será hasta la edad de retiro: 55, 60 ó 65 años o por el periodo de 15 años.

Periodo de cobertura Será el mismo que el periodo de cobertura elegido para el plan básico. El beneficio se vence cuando se termine el periodo de pago de primas del plan básico o al llegar a la edad de retiro, lo que ocurra primero.

Edades de aceptación Conforme a la edad real del asegurado:

Emisión Inclusión

Edad Alcanzada 55 18 45 45

15 años de pago 18 39 39

Edad Alcanzada 60 18 50 50

15 años de pago 18 44 44

Edad Alcanzada 65 18 55 55

15 años de pago 18 49 4965

MáxMín

Período de pago de

primas

55

60

Plan

Importante: El beneficio BIT no ampara beneficios adicionales de la póliza y sólo podrá ser contratado si el asegurado es el contratante de la póliza.

Nuevo Plenitud

19

Beneficios incluidos

Beneficio de

Exención por

Invalidez

Total y

Permanente o

Muerte del

Contratante

(BITC) Obligatorio con costo*

Si el contratante es diferente al asegurado y sufre una invalidez total y permanente durante 4 meses continuos o fallece, Seguros Monterrey New York Life pagará el importe de la prima del plan básico:

Por el evento de fallecimiento del contratante, se exenta del pago de primas hasta la edad de retiro contratada en el plan básico.

Por el evento de invalidez total y permanente, se exenta del

pago de primas mientras dure la invalidez total y permanente y/o hasta la edad de retiro contratada en el plan básico.

Periodo de pago de primas y periodo de cobertura Estos periodos terminan en cuanto ocurra alguno de los siguientes eventos: Que el asegurado llegue a la edad de retiro contratada: 55, 60 o

65 años. Al cumplirse el periodo de pago de primas (edad de retiro). Que el

contratante cumpla 65 años de edad.

Edades de aceptación Conforme a la edad real del contratante:

Mín Máx

55, 60 ó 65 Edad Alcanzada 55 18 60

Emisión/InclusiónPeríodo de pago de

primasPlan

Importante: Para la contratación de este beneficio, el contratante no podrá

ser mayor al asegurado por más de 20 años. La edad mínima de aceptación para el asegurado será de 25

años, para la contratación de este beneficio. No ampara beneficios adicionales de la póliza y sólo podrá ser

contratado si el asegurado no es el contratante de la póliza. En caso de que el contratante sea persona moral, este beneficio

no aplica, ni podrá ser contratado para la opción deducible. *Este beneficio sólo estará disponible para la versión de edad alcanzada 55, 60 y 65.

Nuevo Plenitud

20

Beneficios opcionales

Beneficio de

pago de la

suma

asegurada

por Invalidez

Total y

Permanente

(BAIT) Opcional con costo

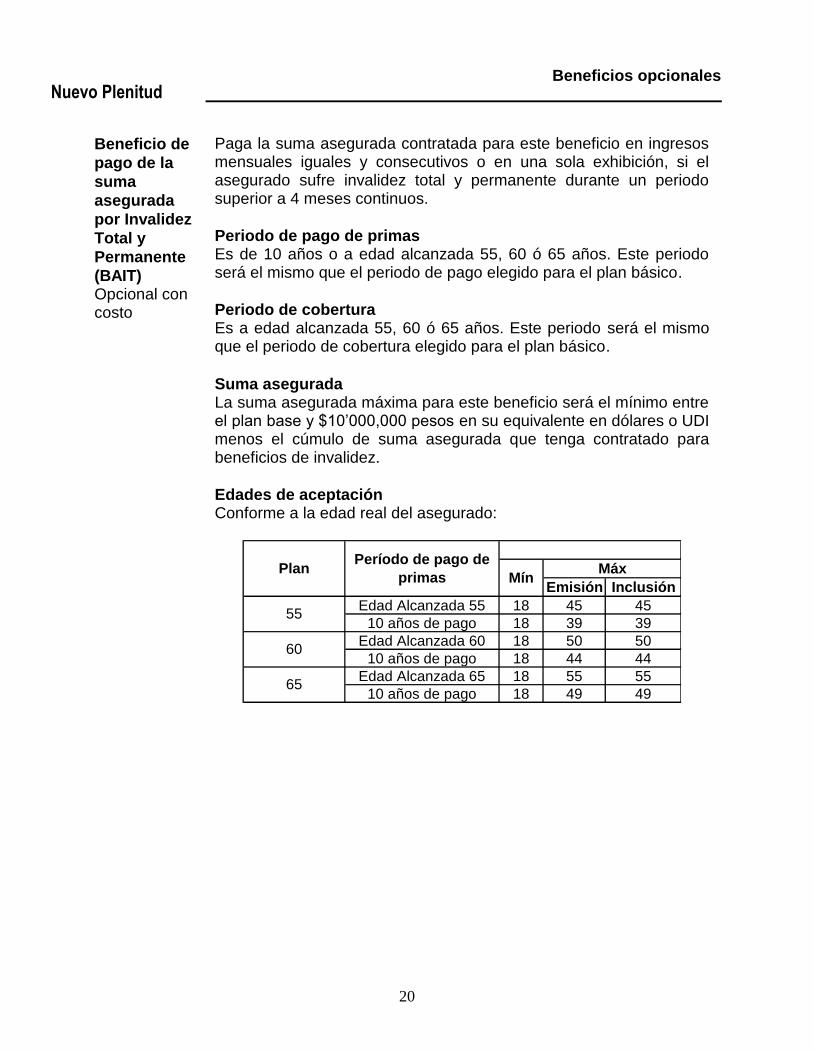

Paga la suma asegurada contratada para este beneficio en ingresos mensuales iguales y consecutivos o en una sola exhibición, si el asegurado sufre invalidez total y permanente durante un periodo superior a 4 meses continuos.

Periodo de pago de primas Es de 10 años o a edad alcanzada 55, 60 ó 65 años. Este periodo será el mismo que el periodo de pago elegido para el plan básico.

Periodo de cobertura Es a edad alcanzada 55, 60 ó 65 años. Este periodo será el mismo que el periodo de cobertura elegido para el plan básico.

Suma asegurada La suma asegurada máxima para este beneficio será el mínimo entre el plan base y $10’000,000 pesos en su equivalente en dólares o UDI menos el cúmulo de suma asegurada que tenga contratado para beneficios de invalidez.

Edades de aceptación Conforme a la edad real del asegurado:

Emisión Inclusión

Edad Alcanzada 55 18 45 45

10 años de pago 18 39 39

Edad Alcanzada 60 18 50 50

10 años de pago 18 44 44

Edad Alcanzada 65 18 55 55

10 años de pago 18 49 4965

MáxMín

Período de pago de

primas

55

60

Plan

Nuevo Plenitud

21

Beneficios opcionales

Importante A la contratación de este beneficio, el asegurado debe

elegir la opción de liquidación que desea y puede modificarla en cualquier momento de vigencia del beneficio hasta antes de haber recibido cualquier pago por este concepto.

Podrá ser contratado sólo sobre el asegurado. Para contratar este beneficio es obligatorio se contrate

BIT/BITC. Para ambas versiones (pago de primas hasta la edad de

retiro o 15 años), este beneficio se podrá contratar en cualquier momento hasta antes de la edad de retiro, siempre y cuando falten al menos 5 años de pago de primas y la edad del asegurado se encuentre dentro de los límites de aceptación. El importe de la prima será calculado con base en la edad que tenga el asegurado al momento de incluir este beneficio.

Los ingresos mensuales que se reciben por este beneficio cubren hasta el fallecimiento del asegurado y no son heredables.

Nuevo Plenitud

22

Beneficios opcionales

Beneficio de

Muerte

Accidental

(BMA) Opcional con costo

Si el asegurado fallece a consecuencia de un accidente, dentro de los 90 días siguientes a la fecha de éste, se entrega a los beneficiarios la suma asegurada contratada para este beneficio. Si el fallecimiento es consecuencia de un accidente colectivo, este pago se duplica.

Periodo de pago de primas Es de 10 años o a edad alcanzada 55, 60 ó 65 años. Este periodo será el mismo que el periodo de pago elegido para el plan básico.

Periodo de cobertura Es a edad alcanzada 55, 60 ó 65 años. Este periodo será el mismo que el periodo de cobertura elegido para el plan básico.

Suma asegurada La suma asegurada máxima para este beneficio será la mínima entre la suma asegurada del plan básico y $10,000,000 pesos en su equivalente en dólares o UDI menos el cúmulo de suma asegurada que tenga contratado para beneficios de accidente.

Edades de aceptación Conforme a la edad real del asegurado.

Emisión Inclusión

Edad Alcanzada 55 20 45 45

10 años de pago 20 39 39

Edad Alcanzada 60 20 50 50

10 años de pago 20 44 44

Edad Alcanzada 65 20 55 55

10 años de pago 20 49 4965

MáxMín

Período de pago de

primas

55

60

Plan

Importante: Puede ser contratado sólo sobre el asegurado. Para ambas versiones (pago de primas hasta la edad de retiro o

15 años), se podrá contratar en cualquier momento hasta antes de la edad de retiro, siempre y cuando falten al menos 5 años de pago de primas y la edad del asegurado se encuentre dentro de los límites de aceptación.

Solo podrá ser contratado un beneficio por muerte accidental (BMA o DI).

Nuevo Plenitud

23

Beneficios opcionales

Doble

Indemnización

(DI) Opcional con costo

Si el asegurado fallece a consecuencia de un accidente, dentro de los 90 días siguientes a la fecha de éste, se entrega a los beneficiarios la suma asegurada contratada para este beneficio. Si a consecuencia de este accidente el asegurado sufre pérdidas orgánicas se paga un porcentaje de la suma asegurada dependiendo de la pérdida orgánica. Si el fallecimiento es consecuencia de un accidente colectivo, este pago se duplica.

Periodo de pago de primas Es a 10 años o a edad alcanzada 55, 60, ó 65 años. Este período será el mismo que el período de pago elegido para el plan básico.

Periodo de cobertura Es a edad alcanzada 55, 60, ó 65 años. Este período será el mismo que el periodo de cobertura elegido para el plan básico.

Suma asegurada La suma asegurada máxima para este beneficio será la mínima entre el plan básico y $10’000,000 pesos en su equivalente en dólares o UDI menos el cúmulo de suma asegurada que tenga contratado para beneficios de accidente.

Edades de aceptación Conforme a la edad real del asegurado

Emisión Inclusión

Edad Alcanzada 55 20 45 45

10 años de pago 20 39 39

Edad Alcanzada 60 20 50 50

10 años de pago 20 44 44

Edad Alcanzada 65 20 55 55

10 años de pago 20 49 4965

MáxMín

Período de pago de

primas

55

60

Plan

Nuevo Plenitud

24

Beneficios opcionales

Doble

Indemnización

(DI)

Si el asegurado dentro de los noventa días siguientes a la fecha en que sufra un accidente, padece alguna pérdida orgánica como consecuencia de dicho acontecimiento, Seguros Monterrey New York Life pagará al asegurado el porcentaje sobre la suma asegurada contratada para esta cobertura que a continuación se señala:

Pérdida de ambas manos, de ambos pies o de la vista de ambos ojos.

100%

Pérdida de una mano y un pie. 100%

Pérdida de una mano y un pie, conjuntamente con la vista de un ojo.

100%

Pérdida de una mano o un pie. 50%

Pérdida de la vista de un ojo. 30%

Pérdida del dedo pulgar de una mano. 25%

Pérdida de los dedos índice, medio, anular y meñique de una mano.

25%

Pérdida del dedo índice de cualquier mano.

10%

Pérdida de los dedos anular, medio o meñique de una mano.

5%

El importe que se indemnizará por todas las pérdidas orgánicas ocurridas en uno o varios accidentes, no excederá a la suma asegurada contratada para esa cobertura.

Importante: Puede ser contratado sólo sobre el asegurado. Para ambas versiones (pago de primas hasta la edad de retiro o

15 años), se podrá contratar en cualquier momento hasta antes de la edad de retiro, siempre y cuando falten 5 años de pago de primas y la edad del asegurado se encuentre dentro de los límites de aceptación.

Solo podrá ser contratado un beneficio por muerte accidental (BMA o DI).

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Nuevo Plenitud

25

Beneficios opcionales

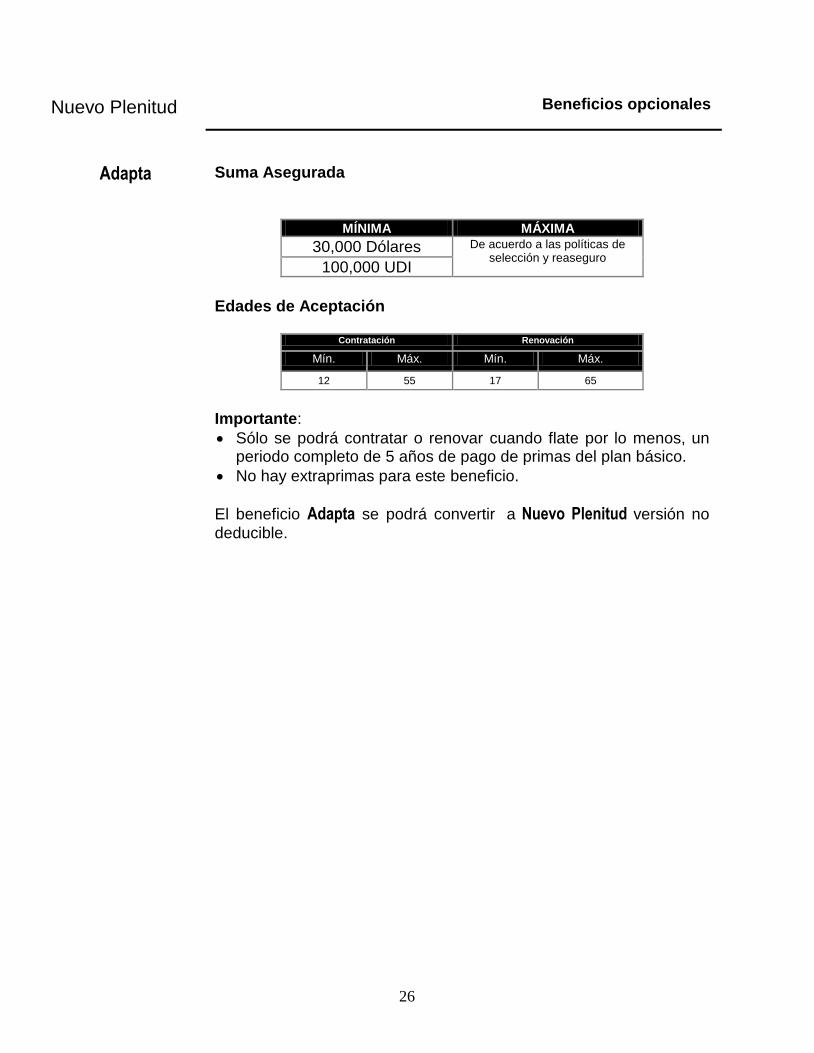

Adapta Con Adapta, el asegurado puede incrementar la suma asegurada

por fallecimiento complementando la protección que ya tiene en el plan básico. Además puede convertir este beneficio en un seguro

de vida independiente a Nuevo Plenitud no deducible, sin requisitos

de suscripción.

Al convertir Adapta en un nuevo seguro de vida se otorga un

descuento de 3 unidades por cada 1,000 de suma asegurada contratada en la prima del primer año del seguro convertido.

Adapta lo puede contratar el asegurado principal, su cónyuge, hijos,

padres, hermanos y contratante (si no es persona moral).

Periodo de pago de primas Las primas son niveladas por 5 años y en cada renovación se calcula la prima a edad alcanzada.

Periodo de cobertura El periodo de cobertura es por 5 años con renovación automática, siempre y cuando exista otro periodo de pago de primas de 5 años en el plan básico.

Nuevo Plenitud

26

Beneficios opcionales

Adapta Suma Asegurada

MÍNIMA MÁXIMA

30,000 Dólares De acuerdo a las políticas de selección y reaseguro

100,000 UDI

Edades de Aceptación

Contratación Renovación

Mín. Máx. Mín. Máx.

12 55 17 65

Importante:

Sólo se podrá contratar o renovar cuando flate por lo menos, un periodo completo de 5 años de pago de primas del plan básico.

No hay extraprimas para este beneficio.

El beneficio Adapta se podrá convertir a Nuevo Plenitud versión no

deducible.

Nuevo Plenitud

27

Beneficios opcionales

Aumento al

valor en

efectivo a

largo y corto

plazo (AVE y AVECP)

AVE y AVECP le permite al asegurado ahorrar dentro de su seguro a una tasa garantizada, más una ganancia adicional de acuerdo al rendimiento de la Compañía.

Sus beneficios son los siguientes:

Anticipa el pago de primas del plan básico.

Genera un ahorro a corto y largo plazo con crecimiento garantizado y que al mismo tiempo puede darle a los asegurados rendimientos adicionales atractivos.

Incrementa la protección por fallecimiento de la póliza básica.

Evita presentar requisitos adicionales de asegurabilidad.

Cada asegurado pueda comprar un número ilimitado de AVE. El asegurado puede contratar: AVE programados: el asegurado especifica la cantidad de la aportación periódica y aplica de acuerdo a la periodicidad en que paga su Nuevo Plenitud. AVE no programados: el asegurado especifica la cantidad de la aportación y lo puede añadir a su seguro en cualquier momento.

Suma Asegurada

Min. Máx.

100 Dólares 300 Udi

NA

Edades de Aceptación

Plan

Emisión Inclusión

55Edad Alcanzada 55 y

15 años de pago18 45 45

60Edad Alcanzada 60 y

15 años de pago18 55 55

65Edad Alcanzada 65 y

15 años de pago18 60 60

MáxMín

Período de pago de

primas

Nuevo Plenitud

28

Beneficios opcionales

Aumento al

valor en

efectivo a

largo y corto

plazo (AVE y AVECP)

Importante:

AVE y AVECP no podrán ser contratados en la versión de Nuevo

Plenitud Deducible.

El asegurado puede contratar ambos AVE en su Nuevo Plenitud.

AVE puede pagarse con cargo automático a la tarjeta de crédito del asegurado (excepto AMEX), en cheque o en efectivo.

Las primas de AVE y AVECP no son deducibles de impuestos debido a que estas coberturas son un aumento a la protección por fallecimiento del asegurado.

Nuevo Plenitud

29

Tratamiento Fiscal

Tratamiento

Fiscal

De acuerdo con las disposiciones de la Ley del Impuesto sobre la Renta (ISR), tanto personas físicas como morales estamos obligados al pago de impuestos sobre todos los ingresos que se perciban, independientemente de la fuente de riqueza de donde procedan. Sin embargo, el contribuyente cuenta con ciertos estímulos fiscales que le permiten deducir algunos conceptos y con ello, disminuir el pago de sus impuestos. El ahorro para el retiro cuenta con algunos estímulos fiscales, por tal

motivo Nuevo Plenitud tiene dos opciones: deducible o no deducible

de impuestos. La elección de una de estas opciones depende de las necesidades presentes y futuras del asegurado, así como de sus hábitos financieros.

Opción

Deducible

Esta opción es un importante estímulo fiscal que le permite al asegurado deducir de sus impuestos las primas correspondientes al ahorro para el retiro provenientes del plan básico que realice durante el año fiscal correspondiente; esto es con base en el Art. 218 de la Ley del ISR, que se refiere a cuentas personales para el ahorro y primas de seguros para el retiro.

¿Cómo funciona?

El asegurado podrá deducir de sus impuestos las aportaciones de ahorro para el retiro provenientes del plan básico que realice

a su Nuevo Plenitud, hasta por un monto de $152,000 pesos

anuales; este tope está sujeto a las modificaciones que se realicen a la Ley del ISR.

Cuando el asegurado llegue a la edad de retiro que contrató en

su Nuevo Plenitud, Seguros Monterrey New York Life retendrá,

conforme lo estipulado en la Ley de ISR, el porcentaje definido para ese año sobre el monto total a entregarle, de acuerdo a la opción que eligió: un sólo pago o ingresos mensuales de por vida. Se hace uso del beneficio fiscal hoy pero llegada la edad de retiro se debe realizar el pago de impuestos correspondiente. El pago de impuestos se difiere.

Nuevo Plenitud

30

Tratamiento Fiscal

Opción

Deducible

De acuerdo con la reforma fiscal aprobada el porcentaje de retención para el 2010 es del 30%. Estos porcentajes cambian cuando los modifica la Ley del ISR

En la opción Deducible de Nuevo Plenitud no se permite el

cambio de contratante.

En caso de...

Fallecimiento (antes y después de la edad de retiro), invalidez o

muerte accidental del asegurado, Seguros Monterrey New York Life no retendrá impuestos sobre el beneficio económico a entregar.

Cancelación del plan Nuevo Plenitud, Seguros Monterrey New

York Life retendrá sobre el monto a entregar el porcentaje definido en la Ley del ISR para ese año.

Requisitos Por ser un estímulo fiscal, para la contratación de esta opción,

el pagador de primas (contratante) y el asegurado deberán ser la misma persona física, por lo que no aplica si el contratante es cualquier otra figura.

No podrá ser contratada esta opción, si el contratante es una persona moral.

No hay cambios de plan.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Nuevo Plenitud

31

Tratamiento Fiscal

Ejemplo de

Nuevo Plenitud Deducible

Daniel Martínez de 40 años de edad adquirió un plan Nuevo Plenitud con una suma asegurada de 400,000 UDI, versión Deducible. Daniel desea obtener el beneficio de su retiro a partir de los 65 años de edad en ingresos mensuales de por vida, con un período de garantía de 20 años.

Daniel paga una prima anual de: 12,140 UDI De la prima anual que él cubre, corresponden:

Beneficio por retiro: 9,507 UDI

Protección por fallecimiento: 2,633 UDI

Daniel podrá deducir año con año de sus impuestos, el monto

correspondiente al beneficio por retiro de 9,507 UDI Al llegar a la edad de retiro, Daniel recibiría el siguiente ingreso mensual de por vida:

- Ingreso mensual de por vida antes de impuestos: 2,090 UDI

- Monto retenido: 627 UDI

- Ingreso mensual de por vida después de retención: 1,463 UDI Al fallecimiento de Daniel a la edad de 80 años, le quedan 5 años para completar su periodo de garantía. Sus beneficiarios recibirían por 5

años el ingreso mensual sin retención, es decir, 2,090 UDI.

*Este estudio es ilustrativo cuyo objetivo es mostrar el posible comportamiento del producto, no es una cotización oficial.

Nuevo Plenitud

32

Tratamiento Fiscal

Opción No

Deducible

La opción No Deducible ayuda al asegurado a optimizar el beneficio económico que se recibe a la edad de retiro que se contrate: 55, 60 o 65 años.

¿Cómo funciona?

Las primas de Nuevo Plenitud no se podrán deducir de impuestos,

pero llegada la edad de retiro que se contrate no habrá retención

sobre el beneficio económico que se otorga, siempre y cuando:

o Opción A: El contratante y el asegurado sean la misma persona y a la edad de retiro tenga mínimo 60 años de edad y por lo menos 5 años de

antigüedad con el plan Nuevo Plenitud, u

o Opción B: El contratante sea diferente al asegurado (persona física).

En caso de que lo anterior no se cumpla, se retendrá el 20%* de ISR sobre el interés real del pago único o ingreso mensual que reciba al retiro. El interés real se calcula con base a los intereses obtenidos y la ganancia que exista por tipo de cambio.

En caso de... Fallecimiento (antes y después de la edad de retiro), invalidez o

muerte accidental no habrá retención sobre el beneficio económico a entregar.

Cancelación del plan Nuevo Plenitud, se retendrá el 20%* sobre

el interés real del monto a recibir (personas físicas y morales).

* Este porcentaje puede variar de acuerdo a las modificaciones que pueda haber en la Ley del ISR

Nuevo Plenitud

33

Tratamiento Fiscal

Opción No

Deducible

Requisitos Al igual que en la opción deducible, el asegurado siempre será

una persona física. En esta opción, el contratante podrá ser una persona física o

moral.

Si el contratante es una persona moral, se retendrá el 20%*

sobre el pago único o ingreso mensual que el asegurado reciba a su retiro, de acuerdo con el Art. 167 fracción XVI de la Ley del ISR.

Si el contratante es una persona moral, sólo se podrá cambiar de contratante a otra persona moral.

En ningún caso se podrá cambiar de contratante de una persona moral a una persona física.

Si el contratante es una persona física se permitirá cambiar de contratante a otra persona física o moral.

* Este porcentaje puede variar de acuerdo a las modificaciones que pueda haber en la Ley del ISR

Nuevo Plenitud

34

Escenarios

Escenarios ¿Por qué ahorrar para el retiro a través de Nuevo Plenitud?, ¿qué

posibles escenarios se pueden presentar en este seguro de retiro? A continuación se muestran diversos escenarios en los que se puede

observar el por qué Nuevo Plenitud resulta un excelente mecanismo

de protección, tranquilidad y ahorro para el retiro.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Rodrigo tiene 35 años, no fuma y desea pagar su plan Nuevo

Plenitud hasta la edad de retiro.

Su plan Nuevo Plenitud, tiene las siguientes características:

Edad de retiro 60 años

Años de pago de primas 25 años

Suma asegurada contratada 150,000 UDI

Opción de liquidación Ingresos mensuales de por vida con

un plazo de garantía de 10 años

Beneficio por invalidez BIT

Prima anual en UDI 4,730

Prima total pagada en UDI 118,250

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Supervivencia Supongamos que Rodrigo vive hasta los 80 años.

Rodrigo recibirá durante 20 años, sus ingresos mensuales de por vida, a partir de la edad de retiro, 60 años y hasta su fallecimiento, 80 años.

Ingreso mensual aproximado a recibir de por vida.

734 UDI mensuales aproximados

Rodrigo pagó 118,250 UDI

Rodrigo recibió en ingresos mensuales de por vida, incluyendo los aguinaldos durantes sus primeros 5 años de retiro.

179,830 UDI

Considerando la diferencia entre el total pagado y el ingreso

recibido, Rodrigo tuvo un beneficio de 61,580 UDI.

Nuevo Plenitud

35

Escenarios

Fallecimiento Supongamos que Rodrigo fallece a los 45 años, antes de la

edad de retiro.

Si Rodrigo fallece a los 45 años, él únicamente habrá pagado sus primas durante 10 años, que equivale a 47,300 UDI.

Sus beneficiarios recibirían a su fallecimiento 150,000 UDI

Considerando la diferencia entre el total pagado y el beneficio

por fallecimiento recibido por sus beneficiarios, Rodrigo tuvo un

beneficio de 102,700 UDI.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Invalidez Supongamos que Rodrigo se incapacita a los 43 años y fallece

los 70 años de edad.

Rodrigo habrá pagado sus primas durante 8 años, y gracias al beneficio BIT, por los siguientes 17 años consecutivos no pagará más primas de su plan básico. Adicionalmente al llegar a su edad de retiro recibirá los ingresos mensuales de por vida por este concepto.

Rodrigo pagó por 8 años 37,840 UDI

La Compañía pagó a causa de la invalidez que Rodrigo sufrió.

80,410 UDI

Rodrigo recibió en su retiro . 91,750 UDI

Considerando la diferencia entre el total que Rodrigo pagó y los

beneficios por exención de pago de primas por invalidez y retiro

recibidos, Rodrigo tuvo un beneficio de 134,320 UDI.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Rescate Supongamos que Rodrigo rescata su póliza a los 54 años

Rodrigo no puede continuar con el pago de sus primas y decide cancelar su póliza a los 54 años de edad. Pagó sus primas durante 19 años que equivale a 89,870 UDI.

Recuperación del valor en efectivo . 97,596 UDI

Considerando la diferencia entre el total pagado y el valor en

efectivo recibido, Rodrigo tuvo un beneficio de 7,726 UDI.

Nota: Estos ejemplos son solo ilustrativos y muestran un posible comportamiento del producto. No forman parte del contrato de seguro y no son una cotización formal.

Nuevo Plenitud

36

Comisiones del plan

Periodo de pago

de primas

>=20

Periodo de pago

de primas

<=20

Pagos limitados

a 15 años (UDI)

Año

1 35 30 32

2 12 12 5

4 8 8 4

4 a 10 5 5 2

11+ 3.5 3.5 2

Nuevo Plenitud

Participación en Bonos y Cuaderno de

Concursos

Meta Pago

Plazo > = 20 años 90% 90%

Plazo < 20 años 75% 75%

Nuevo Plenitud

37

Role-Play

Primera

entrevista

Saludo

Asesor: Hola Alberto, ¿cómo estás? ¡Qué gusto verte!

Cliente: Igualmente, Liliana.

Asesor: Muchas gracias por recibirme, sé que estás muy ocupado. Cómo te comenté por teléfono mi intención el día de hoy con esta breve visita, es actualizar tu información y revisar las necesidades que nos faltan por cubrir para que llegues a la seguridad financiera que nos propusimos hace algún tiempo.

Confirmación y recopilación de información del cliente, para una

Detección de Necesidades

Asesor: Como tu asesora profesional de seguros, cuento con información confidencial de tus datos, sólo me gustaría confirmar brevemente alguno de ellos.

Sé que tienes 42 años, tu esposa Ana 38, y tienen unos hermosos hijos, Roberto y Luisa, han crecido demasiado, 15 y 17 años ¿no es así? tus ingresos mensuales son de aproximadamente $40,000 pesos ¿estos han cambiando?

Cliente: No. Es correcto.

Asesor: Y continúas trabajando cómo Contador en el Despacho A&B.

Muy bien en estos momentos estás en una etapa plena, sin embargo ¿has pensado en tu retiro? ¿A qué edad te gustaría iniciar a disfrutar el fruto de tu trabajo con un retiro sin preocupaciones económicas?

Cliente: Me gustaría retirarme a los 65 años, no preocuparme más por mi ingreso.

Asesor: Muy bien, recibirás el beneficio de tu seguro SeguBeca de

Luisa, y pronto el de Roberto, ¡Felicidades! Para cuando tengas 65 años, tus gastos se verán reducidos ya que tus hijos serán personas adultas, habrás terminado de pagar tu casa y el Temporal que tenemos contratado a la edad de 60 años también habrá cesado. ¿Qué monto de ingreso crees que necesitarás en tu etapa de retiro para continuar con el nivel de vida al que estás acostumbrado?

Nuevo Plenitud

38

Role-play

Primera

entrevista

Cliente: No lo sé aunque, tengo la idea de poner un negocio, mis hijos serán autosuficientes y solo tendré la responsabilidad de cuidar de Ana.

Sensibilización ante el retiro

Asesor: Como tu asesora profesional de seguros mi responsabilidad es apoyarte a coordinar tus metas personales y económicas. Hasta el momento ya han sido cubiertas las áreas de protección y ahorro para la educación, me gustaría que habláramos de tu retiro.

Me gustaría compartir contigo esta información que creo muy valiosa con el fin de visualizar un tema tan importante como es el retiro.

La expectativa promedio en una persona en México, afortunadamente, ha aumentado 17 años, en el año de 1962, la expectativa de vida era de 59 años, hoy en día es de 76 años, lo que nos dice que mientras que hace 40 años, la vida biológica terminaba durante la vida laboral, actualmente nuestra vida biológica termina mucho después de la vida laboral. ¿Cuántos años te gustaría vivir después de tu edad de retiro? ¿Tendrás los ingresos económicos suficientes para vivir sin preocupaciones en tu retiro a lado de Ana? ¿Sería magnífico que iniciáramos a planear tu retiro, no lo crees?

Cliente: Si, pero yo creo que puedo iniciar a ahorrar para eso, aunque sé que al retirarme disfrutaré una pensión del IMSS.

Asesor: ¿Sabes de qué monto será la pensión que te dará el IMSS? Aproximadamente con tus ingreso al día de hoy, tendrás una pensión de aproximadamente $6,000. ¿Esto será suficiente para conservar el nivel de vida acostumbrado? ¿Este monto crecerá con la inflación? ¿Cómo quieres que sea tu retiro? depencia es lo que menos deseamos en esa etapa de retiro, ¿estás de acuerdo?

Cliente: Si, quiero que mi retiro esté libre de preocupaciones para mí y mi esposa, disfrutar de mis nietos.

Asesor: ¿Qué cantidad has ahorrado para este importante momento?

Nuevo Plenitud

39

Role-play

Segunda

entrevista

Cliente: Ninguno, especialmente para mi retiro no tengo ahorrada una cantidad específica. Sin embargo como te mencioné entre mis planes a mediano plazo está poner un negocio propio, que me permita tener un ingreso en mi retiro, esto vendría a solucionarlo.

Asesor: Muy bien, ¿sabes cuál es la inversión inicial que necesitarías? ¿En estos momentos cuentas con parte de este capital inicial?

Cliente: No pero tengo una idea, y creo que si me lo propongo lo lograré.

Asesor: No tengo la menor duda, se que eres una persona perseverante. Sin embargo sabemos que el poner un negocio requiere de mucho esfuerzo, tanto para iniciarlo, como para mantenerlo funcionando, hoy en día tienes 42 años tienes juventud y salud, pero dentro de 23 años, cuando tengas 65 años, ¿continuarás con esa vitalidad? Difícil de saberlo, ¿cierto?

Cliente: Cierto.

Asesor: Lo que te ofrezco es una solución a esa incertidumbre, mediante un producto que Seguros Monterrey New York Life ha diseñado para satisfacer las necesidades de retiro. Ese producto te ofrecerá un apoyo para disfrutar de un retiro pleno, asegurando un ingreso a partir de la edad de tu retiro además de que tendrás un respaldo de un seguro de vida. ¿Te parece si te traigo una propuesta en base a la necesidad de retiro que hemos descubierto y la revisamos juntos para que puedas tomar una decisión al respecto?

Resumen de necesidades detectadas

Asesor: Alberto, de acuerdo a nuestra plática anterior en donde detectamos tu necesidad de planear para el retiro, me comentaste que te gustaría retirarte a la edad de 65 años y que si las cosas suceden como están planeadas contarás con una pensión por parte del IMSS de aproximadamente $6,000 pesos. Dado el tamaño de este monto es necesario que iniciemos a planear un monto adicional para completar esto.

Bien, el día de hoy te presentaré la propuesta que cubrirá esa necesidad de ingreso en el retiro.

Nuevo Plenitud

40

Role-play

Segunda

entrevista

Presentación de la Solución/Cierre

Asesor: Revisemos la siguiente cotización de nuestro producto Nuevo

Plenitud. Nuevo Plenitud es un seguro de vida para el retiro que te

garantiza un patrimonio gracias a un monto que tú defines cuando lo contratas y que recibirás al llegar a tu retiro en un sólo pago o en ingresos mensuales de por vida que podrás heredar a Ana, si así lo deseas.

Además en caso de que llegaras a faltar antes de retirarte, tus seres queridos recibirán dicho monto.

Cliente: Me llama la atención la opción de heredar porque podré proteger a Ana, en caso de que falleciera antes que ella, eso me da mucha seguridad.

Asesor: Así es, podrás heredarle a Ana por toda su vida, o bien por un periodo de determinado llamado de garantía.

La suma asegurada que te estoy proponiendo es de 400,000 UDI, este monto te será entregado en la edad de retiro que elijas en un solo pago o en ingresos mensuales de por vida.

Adicionalmente, con Nuevo Plenitud tus seres queridos estarán

protegidos en caso de que desafortunadamente llegaras a faltar antes de tu retiro, ya que esa suma les será otorgada a tus beneficiarios en una sola exhibición.

Por otro lado en el caso de que sufrieras una invalidez total y permanente antes de la edad de retiro, la Compañía te pagará la suma asegurada de 400,000 UDI, por una parte y por otro lado se te eximirá del pago de primas de tu cobertura básica, mientras dure la invalidez.

Si escoges que te sean entregado a la edad de retiro tu suma

asegurada en ingresos mensuales de por vida, el ingreso mensual

de por vida aproximado que te entregaríamos sería de 1,913 UDI, que multiplicado por 4.00 (el valor actual aproximado de la UDI) el resultado es de aproximadamente $7,652 pesos. Estos ingresos como te comento son aproximados ya que los definitivos se calcularán en base a las expectativas de vida e intereses en tu momento de retiro, este ingreso de $7,652 pesos mensuales complementaría tu pensión del IMSS, los ingresos del negocio que desean establecer y se te otorgarían a partir de los 65 años hasta tu fallecimiento, en cuyo caso se continuarán entregando mensualmente a Ana mientras se encuentre con vida. ¿Qué te parece?

Nuevo Plenitud

41

Role-play

Segunda

entrevista

Cliente: Muy atractivo, y este monto podré heredárselo a quien yo desee.

Asesor: Si, este ingreso podrás heredarlo a una sola persona que designas antes de iniciar a recibir el beneficio de retiro, es esta persona la llamamos cobeneficiario. Una vez llegada la edad de retiro no podrás modificar la opción a heredar y terminará en el momento de que fallezca tu cobeneficiario.

Además, tienes más beneficios como el de recibir un aguinaldo en diciembre equivalente a una mensualidad durante los primeros 5 años de tu retiro, puedes solicitar algunos adelantos de sus ingresos mensuales y además una parte de tu prima podrás hacerla deducible si así lo deseas, si tomas la opción de deduciblidad es importante comentarte que al llegar la edad de retiro también te retendrán un porcentaje por concepto de ISR.

La prima que deberás cubrir a partir de su contratación hasta los 65 años, la edad de tu retiro, es decir 22 años, es de 15,243 UDI anuales. ¿Qué te parece?

Cliente: Me gusta lo que me dices pero mi inquietud es que en el momento que yo inicie a pagar ya tengo asegurada esta cantidad de 400,000 UDI a la edad de retiro, ¿verdad?

Asesor: Así es Alberto, siempre y cuando no dejes de pagar tus primas puntualmente.

Cliente: El plan es muy atractivo pero no sé, me inquieta amarrarme a un pago por tanto tiempo.

Asesor: Te entiendo, muchos de mis clientes han sentido esa inquietud pero se dieron cuenta de que no hay de qué preocuparse si el ahorro para tu retiro lo haces una disciplina. Muchas veces necesitamos un acto de disciplina y que imagines que ganas menos, de lo contrario no ahorraríamos y cuando llegues a la edad de retiro y tu meta no esté realizada, será muy lamentable y muy probablemente recordarás este momento.

Nuevo Plenitud

42

Role-play

Segunda

entrevista

Algunos expertos en la materia de ahorro, dicen que al recibir nuestro sueldo lo primero que debemos hacer es pagarnos a nosotros mismos, y esa cantidad ahorrarla.

Por otro lado, tomemos la experiencia de los adultos mayores, si le preguntáramos a cualquier persona mayor de 65 años y le pidiéramos un consejo, seguramente nos diría que actuemos con disciplina y compromiso para nuestro retiro. Por otro lado te propongo que esa cantidad mensual de 1,336 UDI sea cargado a tu tarjeta de crédito, de este modo, verás que poco a poco desarrollarás ese hábito, es un tip que a mí me ha servido mucho. ¿Qué te parece? ¿Llenamos tu solicitud?

Cliente: Creo que tienes razón, de alguna manera el tiempo se pasa muy rápido y es mejor empezar cuanto antes a planear mi retiro y el de Ana.

* Estos ejemplos son solo ilustrativos y muestran un posible comportamiento del producto. No forman parte del contrato de seguro y no son una cotización formal.

Nuevo Plenitud

43

Evaluación

PREGUNTAS

Por favor, indica si es falso o verdadero. Justifica tu respuesta.

1. Una característica del prospecto de Nuevo Plenitud es que desean

tener la garantía de que el ahorro que generen hoy les dará tranquilidad del día de mañana.

V F

2. Nuevo Plenitud es el seguro de vida para el retiro que le garantiza

al cliente un patrimonio gracias a un monto que él define cuando contrata y que recibirá al llegar a su retiro en un solo pago o en ingresos mensuales de por vida.

V F

3. Los planes de Nuevo Plenitud son a edad 55, 60 ó 65 y solamente

están disponibles en dólares.

V F

4. El cliente tiene dos opciones para el pago de primas de Nuevo

Plenitud, por un periodo de 15 años o a edad alcanzada.

V F

5. Si el cliente elige la opción de recibir ingresos mensuales de por vida podrá recibir una mensualidad adicional, conocida como Aguinaldo, durante los primeros 7 años de su retiro.

V F

6. El cliente tiene la opción de heredar sus ingresos mensuales a su fallecimiento únicamente si fallece dentro de los primeros 15 años de su retiro.

V F

7. El cliente puede contratar el beneficio BAIT, que le ofrece una suma asegurada en caso de invalidez total y permanente la cual podrá ser otorgada en una sola exhibición o en ingresos mensuales de por vida.

V F

8. Con el propósito de aumentar la protección por fallecimiento a causa de un accidente, el cliente puede contratar simultáneamente el beneficio BMA y el DI.

V F

9. AVE y AVECP pueden ser contratadas tanto para la versión

Deducible como No Deducible en Nuevo Plenitud.

V F

10. Al contratar Nuevo Plenitud opción deducible el asegurado puede

deducir la parte de las primas que destine tanto al ahorro para el retiro como para su protección por fallecimiento.

V F

Respuestas 1. V 2.V 3.F 4.V 5.F 6.F 7.V 8.F 9.F 10.F

Nuevo Plenitud

44

A N E X O

45

Tratamiento Fiscal

Sustento

Legal

A continuación, ponemos a tu disposición los artículos de la Ley del Impuesto Sobre la Renta que sustentan la opción deducible y no deducible

de Nuevo Plenitud.

Artículo 109: No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos: I. Las indemnizaciones por riesgos o enfermedades, que se concedan de

acuerdo con las leyes, por contratos colectivos de trabajo o por contratos Ley.

II.Las cantidades que paguen las instituciones de seguros a los asegurados o sus beneficiarios cuando ocurra el riesgo amparado por las pólizas contratadas y siempre que no se trate de seguros relacionados con bienes de activo fijo. Tratándose de seguros en los que el riesgo amparado sea la supervivencia del asegurado, no se pagará impuesto sobre la renta por las cantidades que paguen las instituciones de seguros a sus asegurados o beneficiarios, siempre que la indemnización se pague cuando el asegurado llegue a la edad de sesenta años y además hubieran transcurrido al menos cinco años desde la fecha de contratación del seguro y el momento en el que se pague la indemnización. Lo dispuesto en este párrafo sólo será aplicable cuando la prima sea pagada por el asegurado. Tampoco se pagará el impuesto sobre la renta por las cantidades que paguen las instituciones de seguros a sus asegurados o sus beneficiarios, que provengan de contratos de seguros de vida cuando la prima haya sido pagada directamente por el empleador a favor de sus trabajadores, siempre que los beneficios de dichos seguros se entreguen únicamente por muerte, invalidez, pérdidas orgánicas o incapacidad del asegurado para realizar un trabajo personal remunerado de conformidad con las leyes de seguridad social y siempre que en el caso del seguro que cubre la muerte del titular los beneficiarios de dicha póliza sean las personas relacionadas con el titular a que se refiere la fracción I del artículo 176 de esta Ley y se cumplan los demás requisitos establecidos en la fracción XII del artículo 31 de la misma Ley. La exención prevista en este párrafo no será aplicable tratándose de las cantidades que paguen las instituciones de seguros por concepto de dividendos derivados de la póliza de seguros o su colectividad.

Nuevo Plenitud

46

Tratamiento Fiscal

Sustento

Legal

No se pagará el impuesto sobre la renta por las cantidades que paguen las instituciones de seguros a sus asegurados o a sus beneficiarios que provengan de contratos de seguros de vida, cuando la persona que pague la prima sea distinta a la mencionada en el párrafo anterior y que los beneficiarios de dichos seguros se entreguen por muerte, invalidez, pérdidas orgánicas o incapacidad del asegurado para realizar un trabajo personal. El riesgo amparado a que se refiere el párrafo anterior se calculará tomando en cuenta todas las pólizas de seguros que cubran el riesgo de muerte, invalidez, pérdidas orgánicas o incapacidad del asegurado para realizar un trabajo personal remunerado de conformidad con las leyes de seguridad social, contratadas en beneficio del mismo asegurado por el mismo empleador. Tratándose de las cantidades que paguen las instituciones de seguros por concepto de jubilaciones, pensiones o retiro, así como de seguros de gastos médicos, se estará a lo dispuesto en las fracciones III y IV de este artículo, según corresponda.

Artículo 218: Los contribuyentes a que se refiere el Título IV de esta Ley, que efectúen depósitos en las cuentas personales especiales para el ahorro, realicen pagos de primas de contratos de seguro que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro que al efecto autorice el Servicio de Administración Tributaria mediante disposiciones de carácter general, o bien adquieran acciones de las sociedades de inversión que sean identificables en los términos que también señale el propio servicio mediante disposiciones de carácter general, podrán restar el importe de dichos depósitos, pagos o adquisiciones, de la cantidad a la que se le aplicaría la tarifa del artículo 177 de esta Ley de no haber efectuado las operaciones mencionadas, correspondiente al ejercicio en que éstos se efectuaron o al ejercicio inmediato anterior, cuando se efectúen antes de que se presente la declaración respectiva, de conformidad con las reglas que a continuación se señalan:

I. El importe de los depósitos, pagos o adquisiciones a que se refiere este artículo no podrán exceder en el año de calendario de que se trate, del equivalente a $152,000.00, considerando todos los conceptos. Las acciones de las sociedades de inversión a que se refiere este artículo quedarán en custodia de la sociedad de inversión a la que correspondan, no pudiendo ser enajenadas a terceros, reembolsadas o recompradas por dicha sociedad, antes de haber transcurrido un plazo de cinco años contado a partir de la fecha de su adquisición, salvo en el caso de fallecimiento del titular de las acciones

Nuevo Plenitud

47

Tratamiento Fiscal

Sustento

Legal

II.Las cantidades que se depositen en las cuentas personales, se paguen por los contratos de seguros, o se inviertan en acciones de las sociedades de inversión, a que se refiere este artículo, así como los intereses, reservas, sumas o cualquier cantidad que obtengan por concepto de dividendos, enajenación de las acciones de las sociedades de inversión, indemnizaciones o préstamos que deriven de esas cuentas, de los contratos respectivos o de las acciones de las sociedades de inversión, deberán considerarse, como ingresos acumulables del contribuyente en su declaración correspondiente al año de calendario en que sean recibidas o retiradas de su cuenta personal especial para el ahorro, del contrato de seguro de que se trate o de la sociedad de inversión de la que se hayan adquirido las acciones. En ningún caso la tasa aplicable a las cantidades acumulables en los términos de esta fracción será mayor que la tasa de impuesto que hubiera correspondido al contribuyente en el año en que se efectuó los depósitos, los pagos de la prima o la adquisición de las acciones, de no haberlos recibido.

En los casos de fallecimiento del titular de la cuenta especial para el ahorro, del asegurado o del adquirente de las acciones, a que se refiere este artículo, el beneficiario designado o heredero estará obligado a acumular a sus ingresos, los retiros que efectúe de la cuenta, contrato o sociedad de inversión, según sea el caso. Las personas que hubieran contraído matrimonio bajo régimen de sociedad conyugal, podrán considerar la cuenta especial o la inversión en acciones a que se refiere este artículo, como de ambos cónyuges en la proporción que les corresponda, o bien de uno solo de ellos, en cuyo caso los depósitos, inversiones y retiros se considerarán en su totalidad de dichas personas. Esta opción se deberá ejercer para cada cuenta o inversión al momento de su apertura o realización y no podrá variarse. Los contribuyentes que realicen pagos de primas de contratos de seguro que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro y además aseguren la vida del contratante, no podrán efectuar la deducción a que se refiere el primer párrafo de este artículo por la parte de la prima que corresponda al componente de vida. La institución de seguros deberá desglosar en el contrato de seguro respectivo la parte de la prima que cubre el seguro de vida. A la cantidad que pague la institución de seguros a los beneficiarios designados o a los herederos como consecuencia del fallecimiento del asegurado se le dará el tratamiento que establece el artículo 109, fracción XVII, primer párrafo de esta Ley por la parte que corresponde al seguro de vida. Las instituciones de seguros que efectúen pagos para cubrir la prima que corresponda al componente de vida con cargo a los fondos constituidos para cubrir la pensión, jubilación o retiro del asegurado, deberán retener como pago provisional el impuesto que resulte en los términos del artículo 170 de esta Ley.

Nuevo Plenitud

48

Tratamiento Fiscal

Sustento

Legal

Artículo 158: Se consideran ingresos por intereses para los efectos de este capítulo, los establecidos en el artículo 9º De esta Ley y de los demás conforme a la misma tengan el tratamiento de interés. Se dará el tratamiento de interés a los pagos efectuados por las instituciones de seguros a los asegurados o a sus beneficiarios, por los retiros parciales o totales que realicen dichas personas de las primas pagadas, o de los rendimientos de éstas, antes de que ocurra el riesgo o el evento amparado en la póliza, así como a los pagos que efectúen a los asegurados o a sus beneficiarios en el caso de seguros cuyo riesgo amparado sea la supervivencia del asegurado cuando en este último caso no se cumplan los requisitos de la fracción XVII del artículo 109 de esta Ley y siempre que la prima haya sido pagada directamente por el asegurado. En estos casos para determinar el impuesto se estará a lo siguiente: De la prima pagada se disminuirá la parte que corresponda a la cobertura del seguro de riesgo de fallecimiento y a otros accesorios que no generen valor de rescate y el resultado se considerará como aportación de inversión. De la suma del valor de rescate y de los dividendos a que tenga derecho el asegurado o sus beneficiarios se disminuirá la suma de las aportaciones de inversión actualizadas y la diferencia será el interés real acumulable. Las aportaciones de inversión se actualizarán por el periodo comprendido desde el mes en el que se pagó la prima de que se trate o desde el mes en el que se efectuó el último retiro parcial a que se refiere el quinto párrafo de este artículo, según se trate, y hasta el mes en el que se efectúe el retiro que corresponda. La cobertura del seguro de fallecimiento será el resultado de multiplicar la diferencia que resulte de restar a la cantidad asegurada por fallecimiento la reserva matemática de riesgos en curso de la póliza, por la probabilidad de muerte del asegurado en la fecha de aniversario de la póliza en el ejercicio de que se trate. La probabilidad de muerte será la que establezca la Comisión Nacional de Seguros y Fianzas para determinar la referida reserva. Cuando se paguen retiros parciales antes de la cancelación de la póliza, se considerará que el monto que se retira incluye aportaciones de inversión e intereses reales. Para estos efectos se estará a lo siguiente: I.- El retiro parcial se dividirá entre la suma del valor de rescate y de los dividendos A que tenga derecho el asegurado a la fecha del retiro. II.- El interés real se determinará multiplicando el resultado obtenido conforme a la fracción I de este artículo, por el monto de los intereses reales determinados a esa misma fecha conforme al tercer párrafo de este artículo.

Nuevo Plenitud

49

Tratamiento Fiscal

Sustento

Legal

III.- Para determinar el monto de la aportación de inversión que se retira, se multiplicará el resultado obtenido conforme a la fracción I, por la suma de las aportaciones de inversión actualizadas determinadas a la fecha del retiro, conforme al tercer párrafo de este artículo. El monto de las aportaciones de inversión actualizadas que se retiren conforme a este párrafo se disminuirá del monto de la suma de las aportaciones de inversión actualizadas que se determine conforme al tercer párrafo de este artículo.

El contribuyente deberá pagar el impuesto sobre el interés real aplicando la tasa de impuesto promedio que le correspondió al mismo en los ejercicios inmediatos anteriores en los que haya pagado este impuesto a aquél en el que se efectúe el cálculo, sin que esto excedan de cinco. Para determinar la tasa de impuesto promedio a que se refiere este párrafo, se sumarán los resultados expresados en por ciento que se obtengan de dividir el impuesto determinado en cada ejercicio entre el ingreso gravable del mismo ejercicio, de los ejercicios anteriores de que se trate en los que se haya pagado el impuesto y el resultado se dividirá entre el mismo número de ejercicios considerados, sin que excedan de cinco. El impuesto que resulte conforme a este párrafo se sumará al impuesto que corresponda al ejercicio que se trate y se pagará conjuntamente con este último. Se considerarán intereses para los efectos de este Capítulo, los rendimientos de las aportaciones voluntarias, depositadas en la subcuenta de aportaciones voluntarias de la cuenta individual abierta en los términos de la Ley de los Sistemas de Ahorro para el Retiro o en la cuenta individual del sistema de ahorro para el retiro en los términos de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, así como los de las aportaciones complementarias depositadas en la cuenta de aportaciones complementarias en los términos de la Ley de los Sistemas de Ahorro para el Retiro.

Para los efectos del párrafo anterior, se determinará el interés real acumulable disminuyendo del ingreso obtenido por el retiro efectuado el monto actualizado de la aportación. La aportación a que se refiere este párrafo se actualizará por el periodo comprendido desde el mes en el que se efectuó dicha aportación y hasta el mes en el que se efectúe el retiro de que se trate.

Nuevo Plenitud

50

Tratamiento Fiscal

Sustento

Legal

Artículo 167: Se entiende que, entre otros, son ingresos en los términos de este Capítulo los siguientes: I.- Deudas condonadas o pagadas II.- Ganancia cambiaria e intereses III.- Prestaciones obtenidas con motivo del otorgamiento de fianzas o avales IV.- Ingresos provenientes de inversiones en sociedades residentes en el extranjero V.- Dividendos distribuidos por sociedades residentes en el extranjero VI.- Ingresos por explotación de concesiones, permisos y autorizaciones VII.- Ingresos por contratos para la explotación del subsuelo VIII.-Participación en los productos del subsuelo IX.- Intereses moratorios e indemnizaciones X.-Remanente distribuible de personas morales XI.-Derechos de autor XII.- Las cantidades acumulables en los términos de la fracción II del artículo 218 de esta Ley. XIII.- Las cantidades que correspondan al contribuyente en su carácter de condómino o fideicomisario de un bien inmueble destinado a hospedaje, otorgado en administración a un tercero a fin de que lo utilice para hospedar a personas distintas del contribuyente. XIV.- Los provenientes de operaciones financieras derivadas y operaciones financieras a que se refieren los artículos 16-A del Código Fiscal de la Federación y 23 de esta Ley. Para estos efectos se estará a lo dispuesto en el artículo 171 de esta Ley. XV.- Los ingresos estimados en los términos de la fracción III del artículo 107 de esta Ley y los determinados, inclusive presuntivamente por las autoridades fiscales, en los casos en que proceda conforme a las leyes fiscales. XVI.- Las cantidades que paguen las instituciones de seguros a los asegurados o a sus beneficiarios, que no se consideren intereses ni indemnizaciones a que se refiere la fracción XVII del artículo 109 y el artículo 158 de esta Ley, independientemente del nombre con el que se les designe, siempre que la prima haya sido pagada por el empleador, así como las que correspondan al excedente determinado conforme al segundo párrafo de la fracción XVII del artículo 109 de esta Ley. En este caso las instituciones de seguros deberán efectuar una retención aplicando la tasa del 20% sobre el monto de las cantidades pagadas, sin deducción alguna. Cuando las personas no estén obligadas a presentar declaración anual, la retención efectuada se considerará como pago definitivo. Cuando dichas personas opten por presentar declaración del ejercicio, acumularán las cantidades a que se refiere el párrafo anterior a sus demás ingresos, en cuyo caso podrán acreditar contra el impuesto que resulte a su cargo, el monto de la retención efectuada en los términos del párrafo anterior.

Nuevo Plenitud

51

Tratamiento Fiscal

Sustento

Legal