Manajemen Keuangan Modul ke: 12Sodikin+... · oPersediaan pada perusahaan dagang ... Persediaan...

19

Modul ke: Fakultas Program Studi Manajemen Keuangan MENGELOLA PERSEDIAAN PERUSAHAAN Idik Sodikin,SE,MBA,MM 12 EKONOMI DAN BISNIS Akuntansi

Transcript of Manajemen Keuangan Modul ke: 12Sodikin+... · oPersediaan pada perusahaan dagang ... Persediaan...

Modul ke:

Fakultas

Program Studi

Manajemen Keuangan

MENGELOLA PERSEDIAAN PERUSAHAAN

Idik Sodikin,SE,MBA,MM

12EKONOMI DAN

BISNIS

Akuntansi

Manajemen Keuangan Manajemen persediaan Kriteria persediaan

o Persediaan pada perusahaan dagang Persediaan yang dimiliki atau dikelola oleh perusahaan dagang untuk dijual. Tidak ada kegiatan pengolahan atau proses produksi. Produk langsung dijual. Berdasarkan harga pokok perolehan.

o Persediaan pada perusahaan manufaktur Persediaan yang dimiliki atau dikelola oleh perusahaan manufaktur untuk diolah

menjadi produk akhir tertentu. Barang persediaan dipindahkan ke bagian produksi untuk diproses. Berdasarkan harga pengadaan atau pembelian.

Persediaan bahan baku (raw materials inventory) Persediaan barang yang sedang dalam proses produksi. Berdasarkan harga transfer dari beberapa bagian atau unit produksi yang

memperhitungkan biaya bahan baku langsung, biaya tenaga kerja, dan biayaoverhead pabrik.Persediaan barang dalam proses (work-in-process inventory)

Manajemen Keuangan Persediaan barang yang telah selesai diproduksi yang diterima dari bagian

produksi. Barang yang disimpan di gudang dan siap diserahkan ke bagian pemasaran dan

penjualan untuk dijual. Berdasarkan biaya produksi (cost of goods manufactured).

Persediaan bahan jadi (finished goods

Manajemen Keuangan Manfaat persediaan

o Persediaan barang dagangan Membuat perusahaan menjadi fleksibel dalam penjualan barang dagangan. Tidak mengganggu skedul penjualan akibat kehabisan persediaan barang

dagangan. Menjamin biaya penjualan barang dagangan yang lebih efisien. Menjamin harga yang lebih kompetitif. Menciptakan kualitas pelayanan kepada pelanggan. Memelihara kesetiaan pelanggan terhadap barang dagangan yang dijual.

o Persediaan bahan baku Membuat perusahaan lebih fleksibel dalam pembelian bahan baku. Tidak mengganggu jadwal dan kegiatan produksi akibat kekurangan bahan baku. Biaya memperoleh bahan baku yang lebih efisien. Harga bahan baku yang lebih murah. Mempermudah penentuan skedul pembelian bahan baku.

Manajemen Keuangano Persediaan bahan dalam proses Membuat kegiatan produksi lebih fleksibel. Menciptakan biaya produksi yang lebih efisien. Tidak mengganggu kegiatan produksi. Menjaga kualitas proses produksi. Menghasilkan produk yang berkualitas.

o Persediaan barang jadi Menjamin skedul penjualan yang lebih flleksibel. Menciptakan kualitas pelayanan kepada pelanggan. Menghindari terhentinya penjualan akibat barang jadi tidak tersedia. Menciptakan biaya penjualan yang lebih efisien. Menjada loyalitas pelanggan terhadap produk yang dijual.

Manajemen KeuanganBiaya persediaan

Persediaan mendorong timbulnya biaya pergudangan termasuk biayapenyimpanan dan biaya pemeliharaan persediaan. Biaya atas kesempatan memperoleh keuntungan yang tersimpan dalam

persediaan selama belum terjual. Timbulnya biaya akibat kerugian atas produk-produk yang using atau rusak. Biaya yang timbul akibat faktor yang tidak bisa diduga, seperti kerugian

akibat hama, kebakaran, banjir, dan lain-lain.

Manajemen KeuanganPengelompokan persediaanPersediaan yang memiliki jumlah terkecil tetapi memiliki nilai terbesar terhadap

nilai total persediaan.Persediaan yang memiliki jumlah lebih besar tetapi memiliki nilai sedang terhadap

nilai total persediaan.Persediaan yang memiliki jumlah terbesar tetapi memiliki nilai terkecil terhadap

nilai total persediaan.Metode ABC untuk pengendalian persediaan (ABC method of inventory control)

menjelaskan metode dalam pengelolaan persediaan berdasarkan klasifikasipersedian menurut harganya, tingkat kebutuhan, tingkat kesulitan dalammemperoleh barang tersebut, dan lain-lain.

Manajemen Keuangan

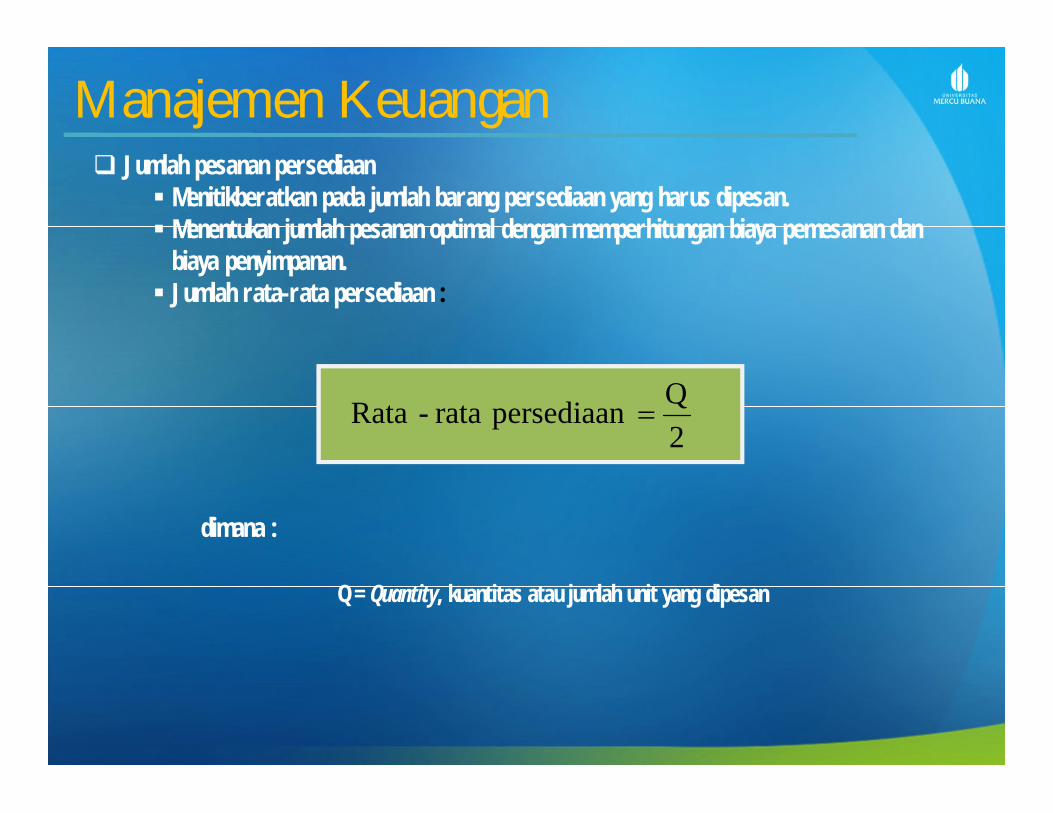

2Q persediaan rata-Rata

dimana :

Jumlah pesanan persediaan Menitikberatkan pada jumlah barang persediaan yang harus dipesan. Menentukan jumlah pesanan optimal dengan memperhitungan biaya pemesanan dan

biaya penyimpanan. Jumlah rata-rata persediaan :

Q = Quantity, kuantitas atau jumlah unit yang dipesan

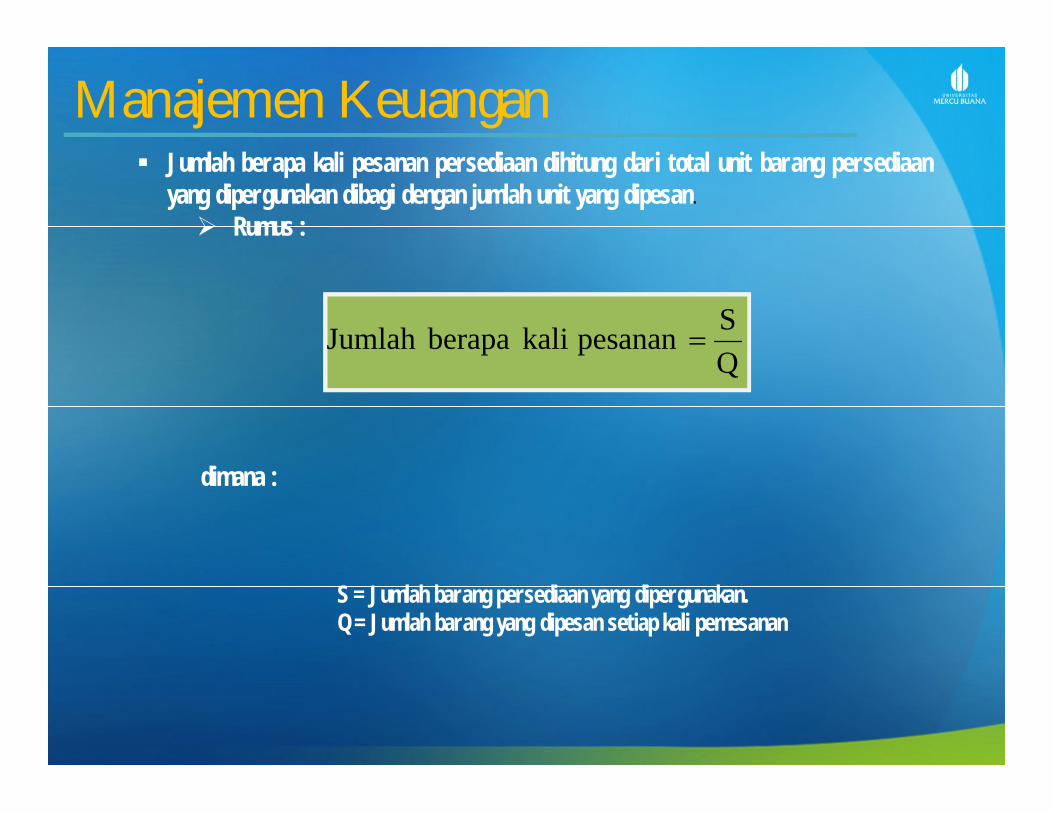

Manajemen Keuangan Jumlah berapa kali pesanan persediaan dihitung dari total unit barang persediaan

yang dipergunakan dibagi dengan jumlah unit yang dipesan. Rumus :

S = Jumlah barang persediaan yang dipergunakan.Q = Jumlah barang yang dipesan setiap kali pemesanan

dimana :

QS pesanan kali berapaJumlah

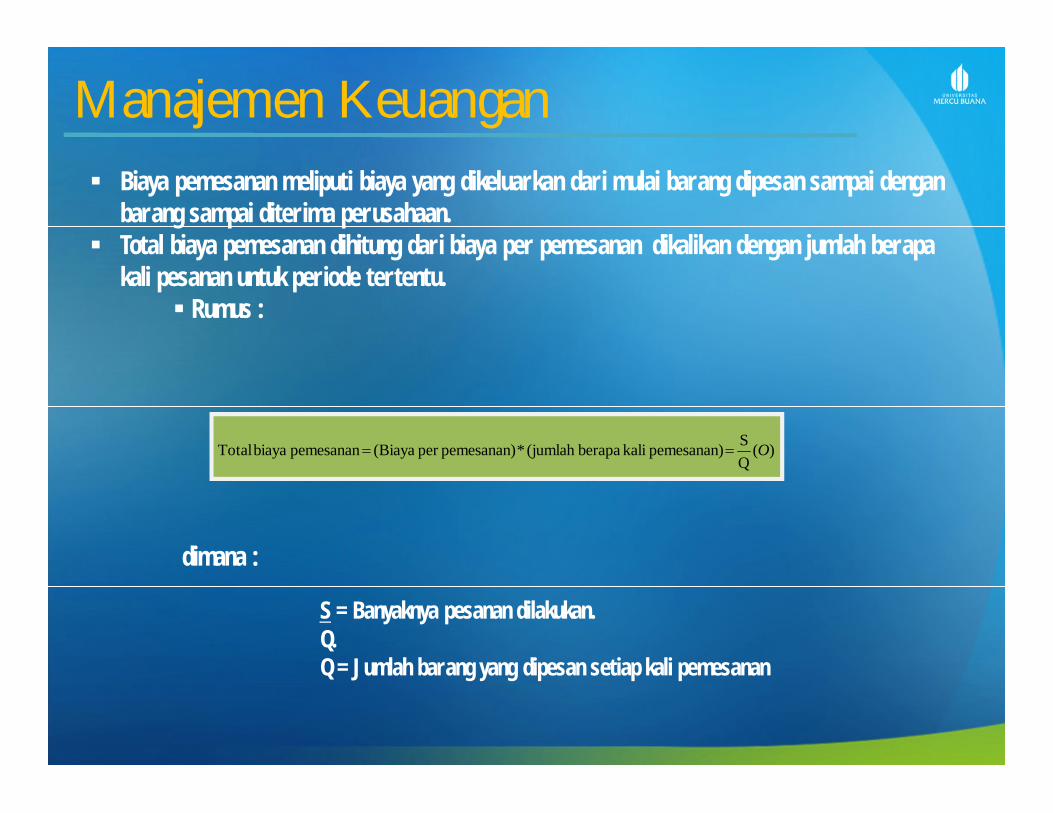

Manajemen Keuangan Biaya pemesanan meliputi biaya yang dikeluarkan dari mulai barang dipesan sampai dengan

barang sampai diterima perusahaan. Total biaya pemesanan dihitung dari biaya per pemesanan dikalikan dengan jumlah berapa

kali pesanan untuk periode tertentu. Rumus :

)(QS pemesanan) kali berapa(jumlah *pemesanan)per (Biaya pemesanan biaya Total O

dimana :

S = Banyaknya pesanan dilakukan.Q.Q = Jumlah barang yang dipesan setiap kali pemesanan

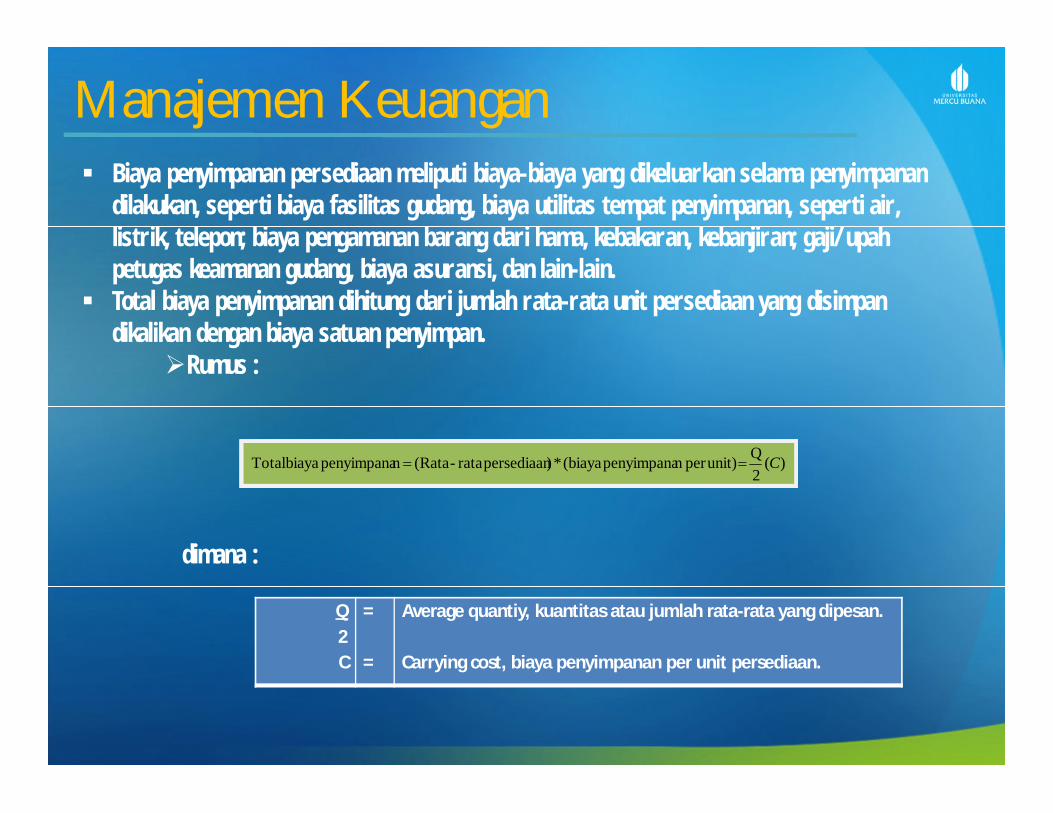

Manajemen Keuangan Biaya penyimpanan persediaan meliputi biaya-biaya yang dikeluarkan selama penyimpanan

dilakukan, seperti biaya fasilitas gudang, biaya utilitas tempat penyimpanan, seperti air, listrik, telepon; biaya pengamanan barang dari hama, kebakaran, kebanjiran; gaji/upahpetugas keamanan gudang, biaya asuransi, dan lain-lain.

Total biaya penyimpanan dihitung dari jumlah rata-rata unit persediaan yang disimpandikalikan dengan biaya satuan penyimpan.

Rumus :

)(2Q unit)per n penyimpana (biaya*)persediaan rata-(Ratan penyimpana biaya Total C

dimana :

Q2C

=

=

Average quantiy, kuantitas atau jumlah rata-rata yang dipesan.

Carrying cost, biaya penyimpanan per unit persediaan.

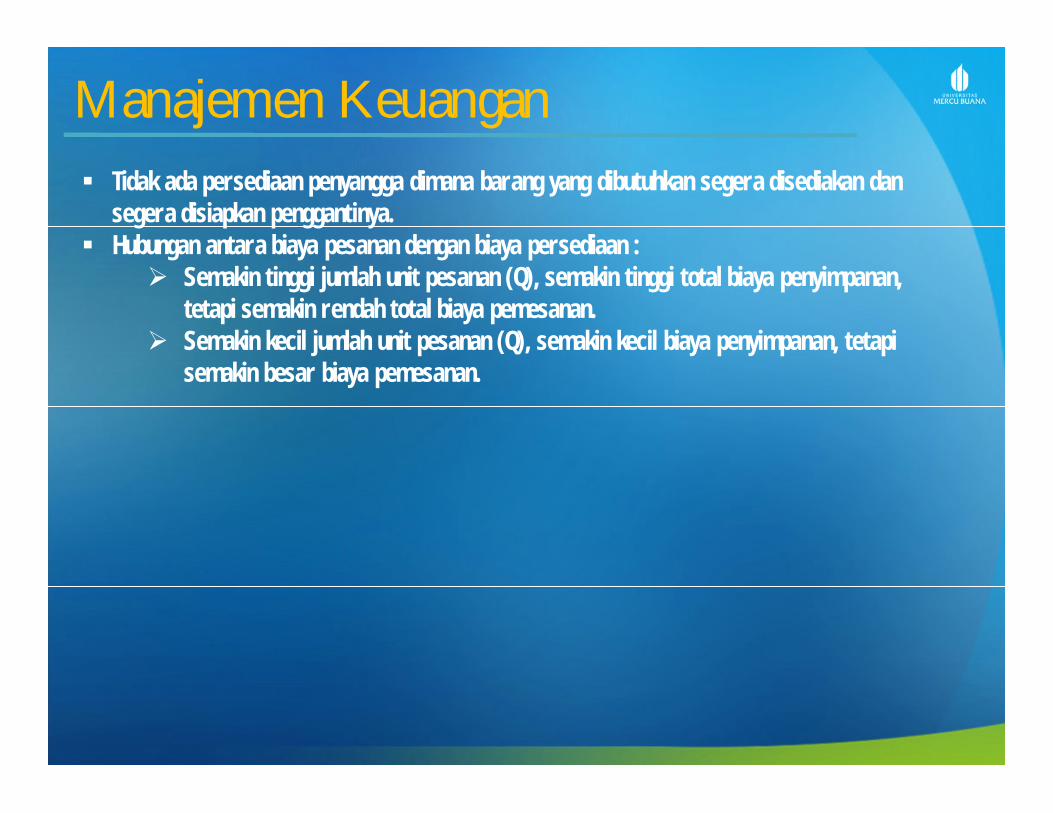

Manajemen Keuangan Tidak ada persediaan penyangga dimana barang yang dibutuhkan segera disediakan dan

segera disiapkan penggantinya. Hubungan antara biaya pesanan dengan biaya persediaan :

Semakin tinggi jumlah unit pesanan (Q), semakin tinggi total biaya penyimpanan, tetapi semakin rendah total biaya pemesanan.

Semakin kecil jumlah unit pesanan (Q), semakin kecil biaya penyimpanan, tetapisemakin besar biaya pemesanan.

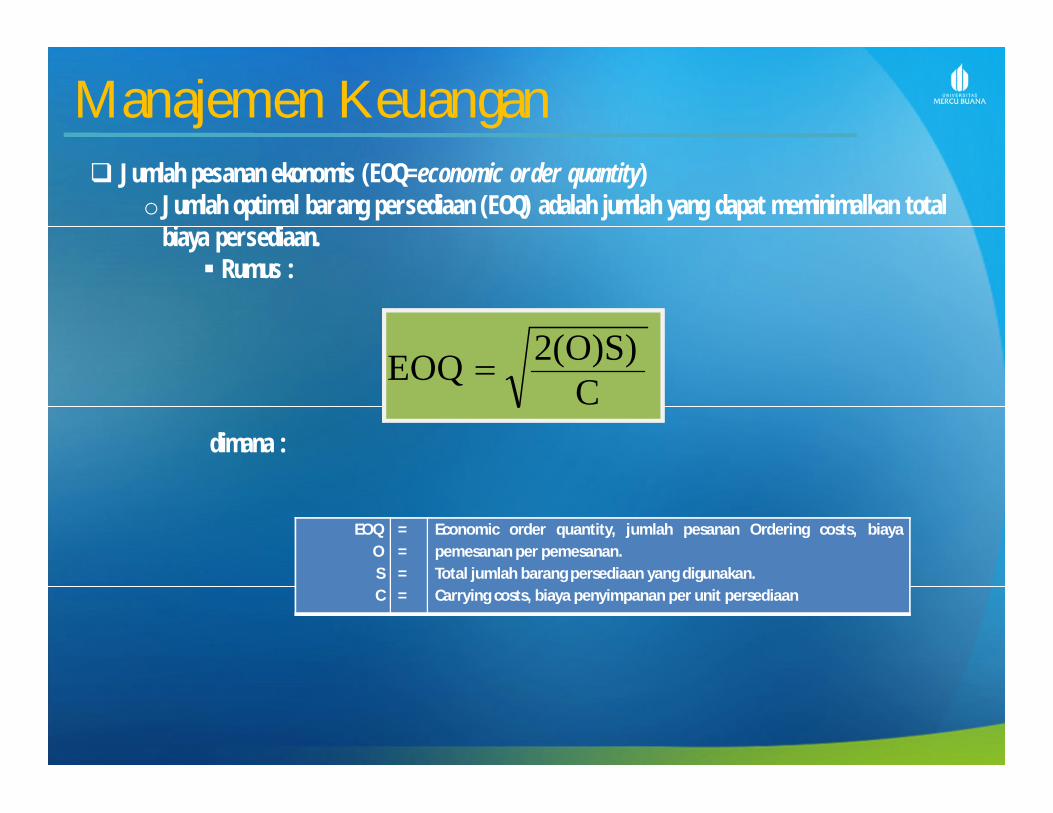

Manajemen Keuangan Jumlah pesanan ekonomis (EOQ=economic order quantity)

oJumlah optimal barang persediaan (EOQ) adalah jumlah yang dapat meminimalkan total biaya persediaan. Rumus :

C2(O)S) EOQ

EOQOSC

====

Economic order quantity, jumlah pesanan Ordering costs, biayapemesanan per pemesanan.Total jumlah barang persediaan yang digunakan.Carrying costs, biaya penyimpanan per unit persediaan

dimana :

Manajemen Keuangano Total biaya penyimpanan berbanding lurus dengan jumlah pesanan, semakin banyak barang

persediaan yang dipesan maka semakin besar total jumlah persediaan.o Total biaya pemesanan berbanding terbalik dengan jumlah pesanan barang persediaan,

semakin banyak barang persediaan yang dipesan maka semakin kecil total biayapemesanan.

o Total biaya persediaan bersifat hiperbolik dimana sampai dengan jumlah pesanan barangpersediaan tertentu, total biaya persediaan semakin kecil. Namun, selanjutnya, total biayapersediaan semakin meningkat disebabkan semakin tingginya biaya penyimpanan akibatsemakin tingginya jumlah rata-rata persediaan.

o Jumlah pesanan barang persediaan yang memberikan total biaya persediaan minimumadalah jumlah pesanan yang paling ekonomis atau paling oplimal.

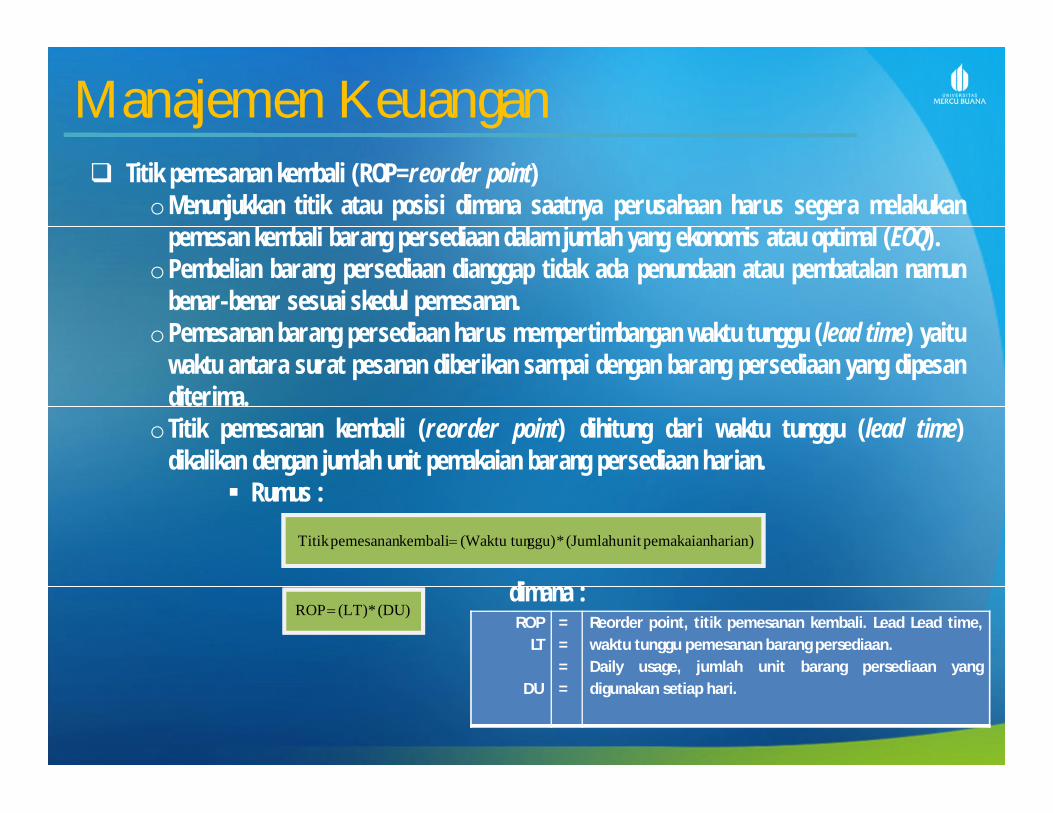

Manajemen Keuangan Titik pemesanan kembali (ROP=reorder point)

oMenunjukkan titik atau posisi dimana saatnya perusahaan harus segera melakukanpemesan kembali barang persediaan dalam jumlah yang ekonomis atau optimal (EOQ).

oPembelian barang persediaan dianggap tidak ada penundaan atau pembatalan namunbenar-benar sesuai skedul pemesanan.

oPemesanan barang persediaan harus mempertimbangan waktu tunggu (lead time) yaituwaktu antara surat pesanan diberikan sampai dengan barang persediaan yang dipesanditerima.

oTitik pemesanan kembali (reorder point) dihitung dari waktu tunggu (lead time)dikalikan dengan jumlah unit pemakaian barang persediaan harian.

Rumus :

harian)pemakaian unit (Jumlah *ggu)(Waktu tun kembalipemesanan Titik

(DU)*(LT) ROPROP

LT

DU

====

Reorder point, titik pemesanan kembali. Lead Lead time,waktu tunggu pemesanan barang persediaan.Daily usage, jumlah unit barang persediaan yangdigunakan setiap hari.

dimana :

Manajemen KeuanganPersediaan pengaman

oPersediaan pengaman (safety stocks) diperlukan mengingat kesulitan untukmemastikan jumlah persediaan yang dipergunakan secara tepat dalam jangkawaktu lama.

oPermintaan atas barang persediaan seringkali sulit dipastikan sementarapenggunaan bahan baku dan barang dalam proses lebih mudah diperkirakankarena bisa melihat skedul produksi yang telah dibuat.

oWaktu tunggu penerimaan barang persediaan yang telah dipesan tidak bisadipastikan selamanya sesuai skedul pesanan.

oPemesanan kembali barang persediaan seharusnya tidak menunggu sampaijumlah barang persediaan seluruhnya telah habis dipergunakan tetapi perludisiapkan persediaan pengaman.

oWaktu pemesanan saat waktu tunggu tidak sama dengan nol dan dapatditentukan.

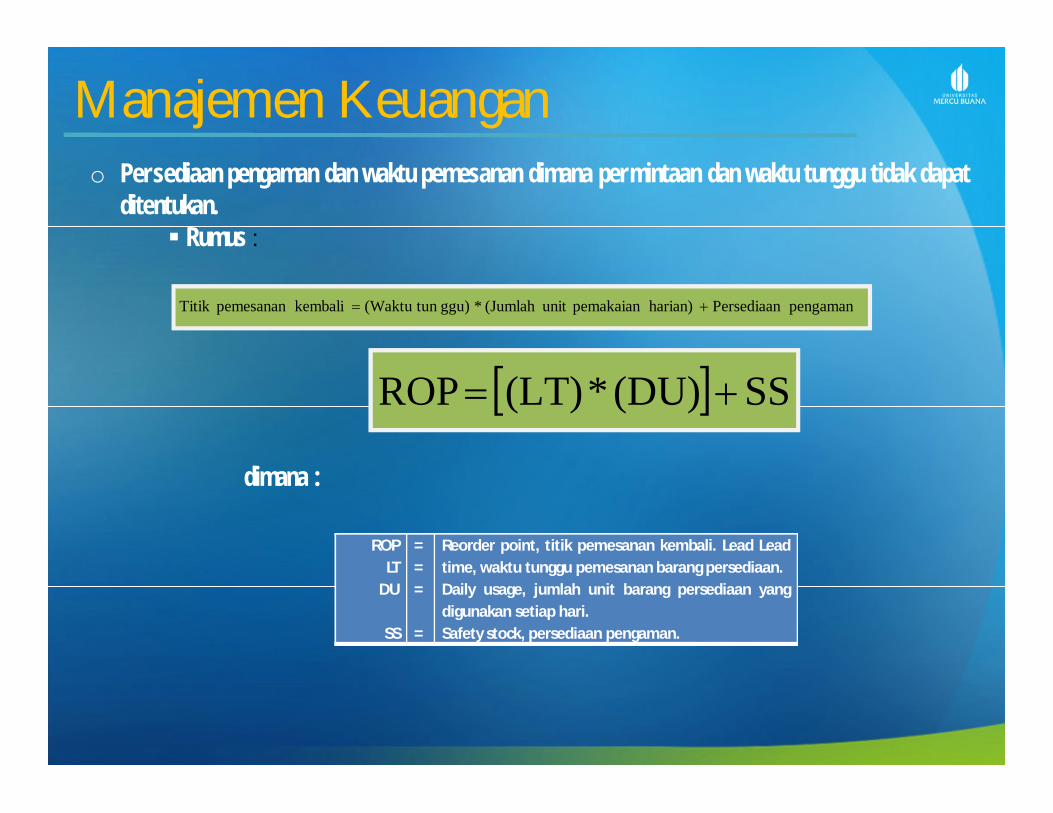

Manajemen Keuangano Persediaan pengaman dan waktu pemesanan dimana permintaan dan waktu tunggu tidak dapat

ditentukan. Rumus :

pengaman Persediaan harian)pemakaian unit (Jumlah *ggu)(Waktu tun kembalipemesanan Titik

SS (DU)*(LT) ROP

ROPLT

DU

SS

===

=

Reorder point, titik pemesanan kembali. Lead Leadtime, waktu tunggu pemesanan barang persediaan.Daily usage, jumlah unit barang persediaan yangdigunakan setiap hari.Safety stock, persediaan pengaman.

dimana :

Manajemen Keuangan

Just-In-Time (JIT)o Pendekatan manajemen dan pengendalian persediaan yang memusatkan perhatian pada

bagaimana persediaan dapat diperoleh dan dikirimkan ke bagian produksi pada saat yangtepat persediaan tersebut dibutuhkan.

o Diperlukan sistem informasi produksi dan sistem informasi persediaan yang akurat.o Dibutuhkan sistem pemesanan dan pembelian yang efisien.o Diperlukan kerja sama dengan pemasok yang dapat diandalkan.o Dibutuhkan sistem manajemen persediaan yang efektif dan efisien.o Mengurangi biaya persediaan sampai titik minimal bahkan nol namun tidak harus

mengganggu kegiatan produksi.o Ditujukan untuk menjamin tingkat produktivitas, kualitas produk yang dihasilkan, dan

kegiatan produksi yang lebih fleksibel.o JIT didukung oleh konsep manajemen rantai pasokan (SCM-supply chain managemen)

yaitu suatu rantai aktivitas yang mengendalikan pergerakan barang dan jasa dari bahanbaku sampai kepada pelanggan atau pemakai akhir.

Terima KasihIdik Sodikin,SE,MBA,MM