Management package : principes, enjeux et risques...

25

1 Management package : principes, enjeux et risques fiscaux OLIVIER ARTHAUD / CNCC SYLVAIN QUAGLIAROLI / AFIC OLIVIER RAMOND 1 1) Généralités sur les outils d’incitation des managers Sommaire 1.1 Répartition de la rémunération des dirigeants 1.2 Contexte de la mise en place des management packages 1.3 Les enjeux de la valorisation des management packages 1.4 Le sweet equity 1.5 Les mécanismes de ratchet 1.6 Les principaux outils rencontrés en pratique 1.7 Synthèse des régimes fiscaux et sociaux applicables 2

Transcript of Management package : principes, enjeux et risques...

1

Management package :

principes, enjeux et

risques fiscaux

OLIVIER ARTHAUD / CNCC

SYLVAIN QUAGLIAROLI / AFIC

OLIVIER RAMOND

1

1) Généralités sur les outils d’incitation des manag ers

Sommaire

1.1 Répartition de la rémunération des dirigeants

1.2 Contexte de la mise en place des management packages

1.3 Les enjeux de la valorisation des management packages

1.4 Le sweet equity

1.5 Les mécanismes de ratchet

1.6 Les principaux outils rencontrés en pratique

1.7 Synthèse des régimes fiscaux et sociaux applicables

2

2

Sommaire

2) Mécanismes applicables aux options

2.1 Principes des options

2.2 Principales clauses

2.3 La démarche d’évaluation

3) Enjeux de valeur et problématiques d’évaluation

3.1 Le modèle de Black and Scholes

3.2 Le modèle Binomial

3.3 Les simulations de Monte Carlo

3.4 Synthèse

3

Sommaire

4) Risques fiscaux

4.1 Enjeux

4. 2 Points de jurisprudence

5) Conclusion

4

3

Généralités sur les outils d’incitation des

managers

Généralités sur les outils d’incitation des managers

1.1 La rémunération des dirigeants

Les salaires et bonus représentent moins de 50% de la rémunération desdirigeants

Les compléments de rémunération sont essentiellement assis sur desmécanismes d’accès au capital (Sweet Equity ou Ratchet)

Les instruments de rémunération doivent répondre aux objectifs suivants :• Motiver les managers en récompensant leurs performances• Assurer leur fidélité à moyen terme• Faire converger les intérêts des managers avec ceux des actionnaires• Permettre éventuellement une prise de contrôle future du management

5

4

1.2 Le contexte de la mise en place des Management Packages

Constitution d’un tour de table et répartition des fruits de l’investissementen cas de succès (opération de LBO)

Association des managers au succès des investisseurs

Les Management Packages permettent aux managers de bénéficier d’uneffet de levier supérieur à celui des investisseurs financiers

Transmission patrimoniale vers le management (LBO secondaire ouplus)

6

Généralités sur les outils d’incitation des managers

1.3 Les enjeux de la valorisation des Management Pa ckages

Garantir l’équité entre le management et les actionnaires financiers

Pouvoir mesurer par le dirigeant la valeur des actifs qu’on lui proposecomme outil de rémunération

Pour l’émetteur, mesurer le coût des outils de rémunération et arbitreren fonction

Sécuriser le schéma d’un point de vue fiscal

7

Généralités sur les outils d’incitation des managers

5

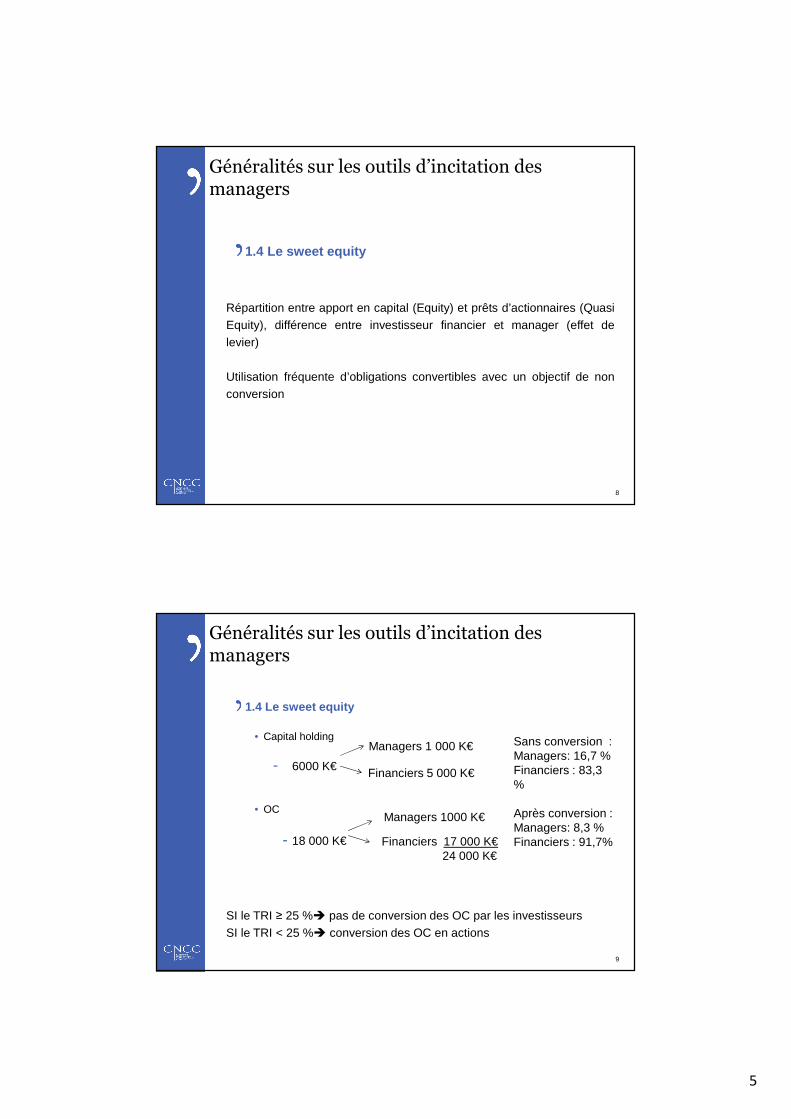

1.4 Le sweet equity

Répartition entre apport en capital (Equity) et prêts d’actionnaires (QuasiEquity), différence entre investisseur financier et manager (effet delevier)

Utilisation fréquente d’obligations convertibles avec un objectif de nonconversion

8

Généralités sur les outils d’incitation des managers

1.4 Le sweet equity

• Capital holding

- 6000 K€

• OC

- 18 000 K€

SI le TRI ≥ 25 %� pas de conversion des OC par les investisseursSI le TRI < 25 %� conversion des OC en actions

Managers 1 000 K€

Financiers 5 000 K€

Managers 1000 K€

Financiers 17 000 K€24 000 K€

Sans conversion :Managers: 16,7 %Financiers : 83,3 %

Après conversion :Managers: 8,3 %Financiers : 91,7%

9

Généralités sur les outils d’incitation des managers

6

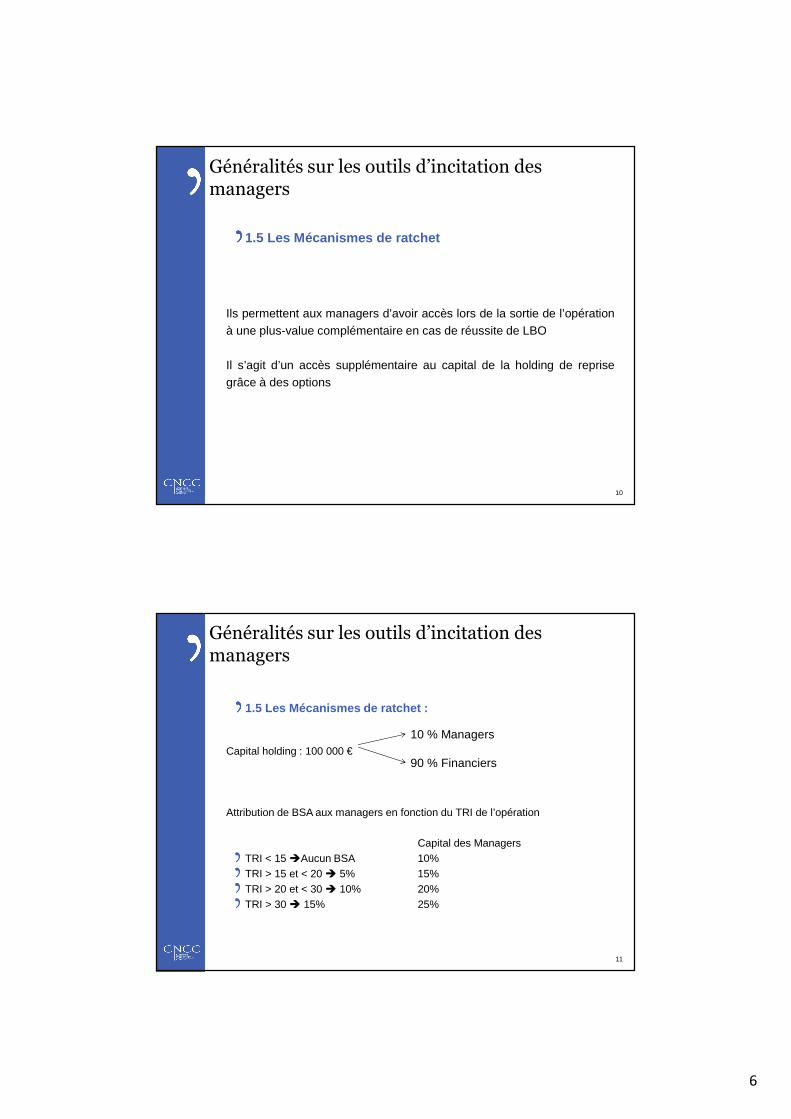

1.5 Les Mécanismes de ratchet

Ils permettent aux managers d’avoir accès lors de la sortie de l’opérationà une plus-value complémentaire en cas de réussite de LBO

Il s’agit d’un accès supplémentaire au capital de la holding de reprisegrâce à des options

10

Généralités sur les outils d’incitation des managers

1.5 Les Mécanismes de ratchet :

Capital holding : 100 000 €

Attribution de BSA aux managers en fonction du TRI de l’opération

Capital des ManagersTRI < 15 �Aucun BSA 10%TRI > 15 et < 20 � 5% 15%TRI > 20 et < 30 � 10% 20%TRI > 30 � 15% 25%

10 % Managers

90 % Financiers

11

Généralités sur les outils d’incitation des managers

7

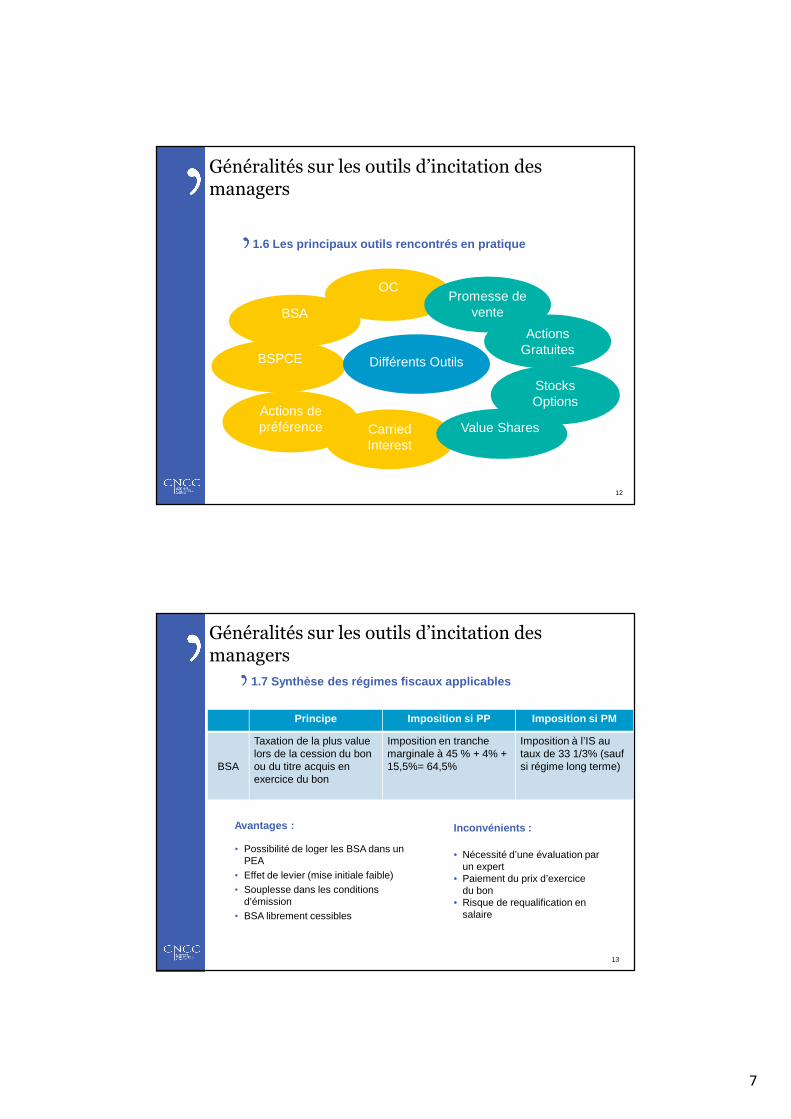

1.6 Les principaux outils rencontrés en pratique

BSPCE Différents Outils

CarriedInterest

Actions de préférence

OC

BSA

Value Shares

Stocks Options

Actions Gratuites

Promesse de vente

12

Généralités sur les outils d’incitation des managers

1.7 Synthèse des régimes fiscaux applicables

Principe Imposition si PP Imposition si PM

BSA

Taxation de la plus value lors de la cession du bon ou du titre acquis en exercice du bon

Imposition en tranche marginale à 45 % + 4% + 15,5%= 64,5%

Imposition à l’IS au taux de 33 1/3% (sauf si régime long terme)

Avantages :

• Possibilité de loger les BSA dans un PEA

• Effet de levier (mise initiale faible)• Souplesse dans les conditions

d’émission• BSA librement cessibles

Inconvénients :

• Nécessité d’une évaluation par un expert

• Paiement du prix d’exercice du bon

• Risque de requalification en salaire

13

Généralités sur les outils d’incitation des managers

8

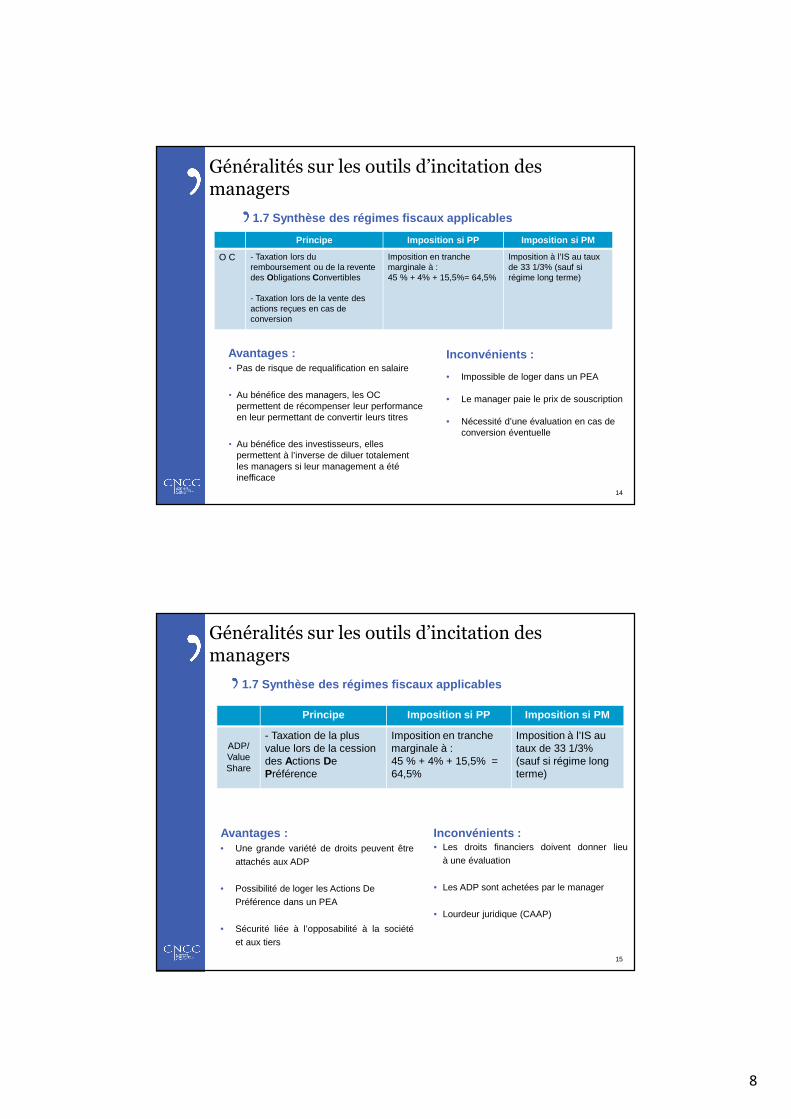

1.7 Synthèse des régimes fiscaux applicables

Principe Imposition si PP Imposition si PM

O C - Taxation lors du remboursement ou de la revente des Obligations Convertibles

- Taxation lors de la vente des actions reçues en cas de conversion

Imposition en tranche marginale à :45 % + 4% + 15,5%= 64,5%

Imposition à l’IS au taux de 33 1/3% (sauf si régime long terme)

Avantages : • Pas de risque de requalification en salaire

• Au bénéfice des managers, les OC permettent de récompenser leur performance en leur permettant de convertir leurs titres

• Au bénéfice des investisseurs, elles permettent à l’inverse de diluer totalement les managers si leur management a été inefficace

Inconvénients :

• Impossible de loger dans un PEA

• Le manager paie le prix de souscription

• Nécessité d’une évaluation en cas de conversion éventuelle

14

Généralités sur les outils d’incitation des managers

1.7 Synthèse des régimes fiscaux applicables

Principe Imposition si PP Imposition si PM

ADP/Value Share

- Taxation de la plus value lors de la cession des Actions DePréférence

Imposition en tranche marginale à :45 % + 4% + 15,5% = 64,5%

Imposition à l’IS au taux de 33 1/3% (sauf si régime long terme)

Avantages : • Une grande variété de droits peuvent être

attachés aux ADP

• Possibilité de loger les Actions De

Préférence dans un PEA

• Sécurité liée à l’opposabilité à la société

et aux tiers

Inconvénients :• Les droits financiers doivent donner lieu

à une évaluation

• Les ADP sont achetées par le manager

• Lourdeur juridique (CAAP)

15

Généralités sur les outils d’incitation des managers

9

1.7 Synthèse des régimes fiscaux applicables

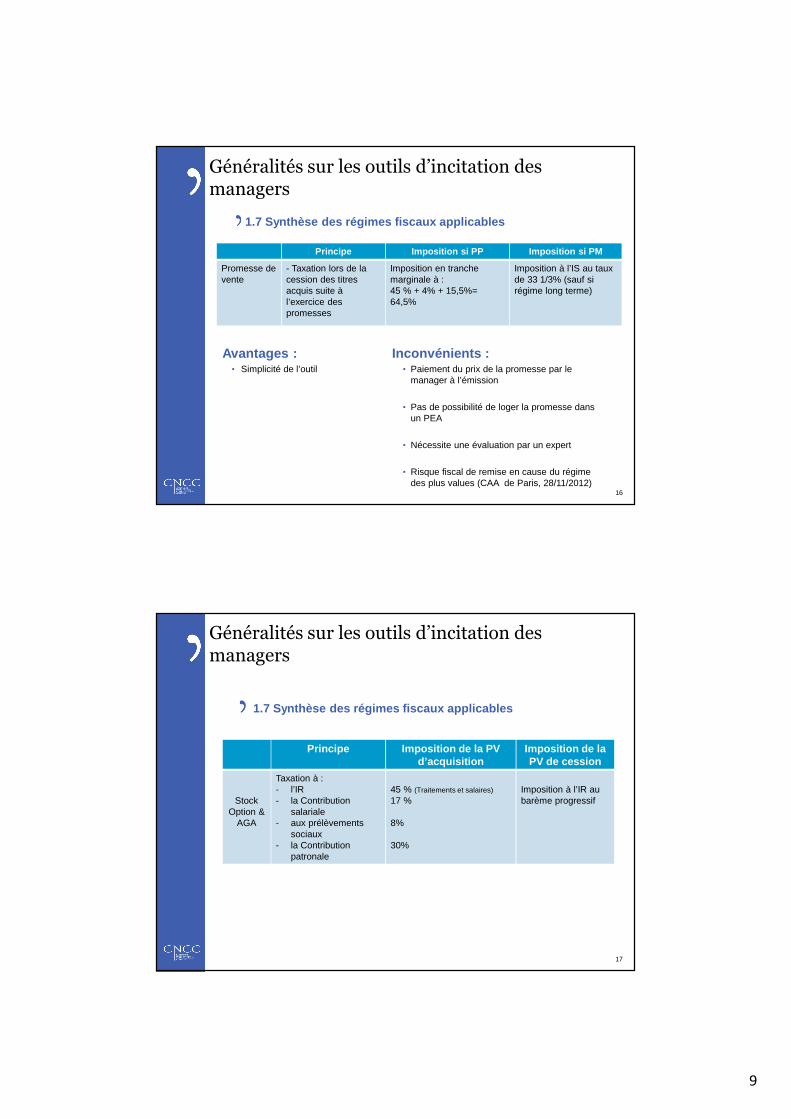

Principe Imposition si PP Imposition si PM

Promesse de vente

- Taxation lors de la cession des titres acquis suite à l’exercice des promesses

Imposition en tranche marginale à :45 % + 4% + 15,5%= 64,5%

Imposition à l’IS au taux de 33 1/3% (sauf si régime long terme)

Inconvénients : • Paiement du prix de la promesse par le

manager à l’émission

• Pas de possibilité de loger la promesse dans un PEA

• Nécessite une évaluation par un expert

• Risque fiscal de remise en cause du régime des plus values (CAA de Paris, 28/11/2012)

Avantages : • Simplicité de l’outil

16

Généralités sur les outils d’incitation des managers

Principe Imposition de la PV d’acquisition

Imposition de la PV de cession

StockOption &

AGA

Taxation à : - l’IR- la Contribution

salariale- aux prélèvements

sociaux- la Contribution

patronale

45 % (Traitements et salaires)

17 %

8%

30%

Imposition à l’IR au barème progressif

1.7 Synthèse des régimes fiscaux applicables

17

Généralités sur les outils d’incitation des managers

10

1.7 Synthèse des régimes fiscaux applicables

18

Généralités sur les outils d’incitation des managers

Avantages :

• Absence de risque

• Pas de financement nécessaire

• Les Prélèvements sociaux passentde 15,5% à 8% sur la PV mais laContribution sociale est augmentéeà concurrence de 7,5%

• L’intérêt des stocks options estl’effet de levier

• L’intérêt des AGA est l’absence derisque et de financementnécessaire

Inconvénients :

• Les PV sont désormais qualifiées derevenus d’activité

• Aucune attribution ne peut avoir lieuau profit d’un manager détenant déjà10% du capital

• La période d’indisponibilitéet d’incessibilité et surtout la fiscalitédevenue excessive

• Non éligible au régime des PEA

Principe Imposition

BSPCE - Taxation de la plus value lors de la cession du titre acquis en exercice du bon

- Imposition au taux de 19% +15,5%

1.7 Synthèse des régimes fiscaux applicables

Avantages : • Pas de plafond collectif ou individuel

• Souplesse d’attribution

• Pas de délai d’impossibilité entre

l’attribution et la cession des actions

• La plus value d’acquisition n’est pas

imposable

Inconvénients : • Pas de gratuité

• Pas de dividendes tant que les BSPCE

ne sont pas attribués

• Ne sont éligibles que les sociétés de moins de

15 ans dont 25 % du capital est détenu par

des personnes physiques

• Non éligible au PEA

• Les BSPCE sont incessibles

19

Généralités sur les outils d’incitation des managers

11

Mécanismes applicables aux options

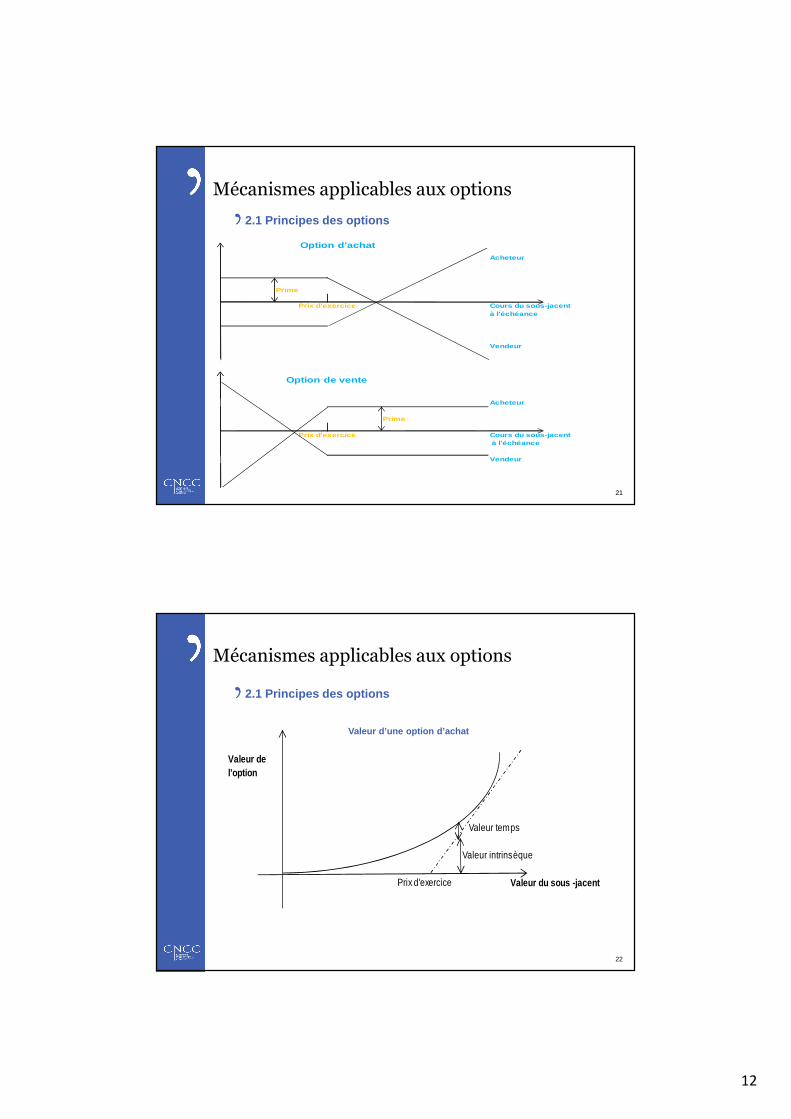

2.1 Principes des options

2.2 Principales clauses qui accompagnent les options

2.3 La démarche d’évaluation des BSA

20

2. Mécanismes applicables aux options

12

Acheteur

Prime

Cours du sous-jacent à l'échéance

Vendeur

Acheteur

Prime

Cours du sous-jacent à l'échéance

Vendeur

Prix d'exercice

Prix d'exercice

Option d'achat

Option de vente

2.1 Principes des options

21

Mécanismes applicables aux options

Valeur d’une option d’achat

Valeur de l'option

Valeur temps

Valeur intrinsèque

Prix d'exercice Valeur du sous -jacent

2.1 Principes des options

22

Mécanismes applicables aux options

13

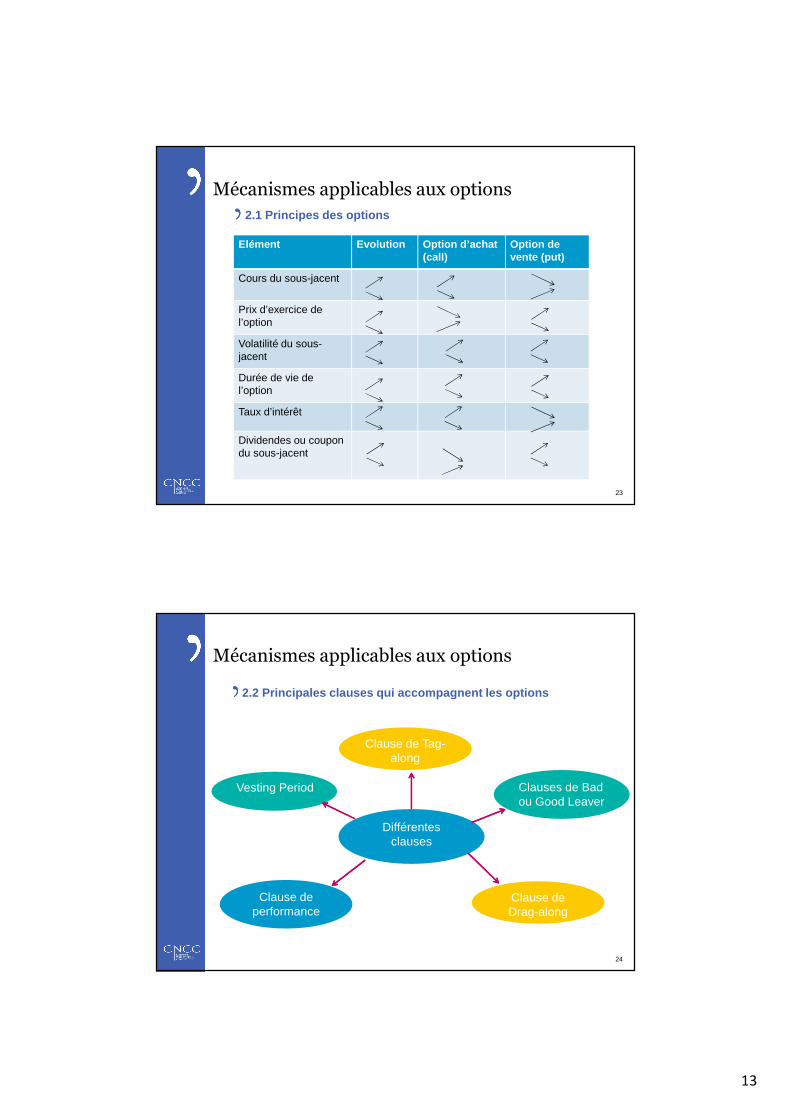

2.1 Principes des options

Elément Evolution Option d’achat(call)

Option de vente (put)

Cours du sous-jacent

Prix d’exercice de l’option

Volatilité du sous-jacent

Durée de vie de l’option

Taux d’intérêt

Dividendes ou coupon du sous-jacent

23

Mécanismes applicables aux options

Vesting Period

Clause de performance

Clauses de Bad ou Good Leaver

Clause de Drag-along

Clause de Tag-along

Différentesclauses

2.2 Principales clauses qui accompagnent les options

24

Mécanismes applicables aux options

14

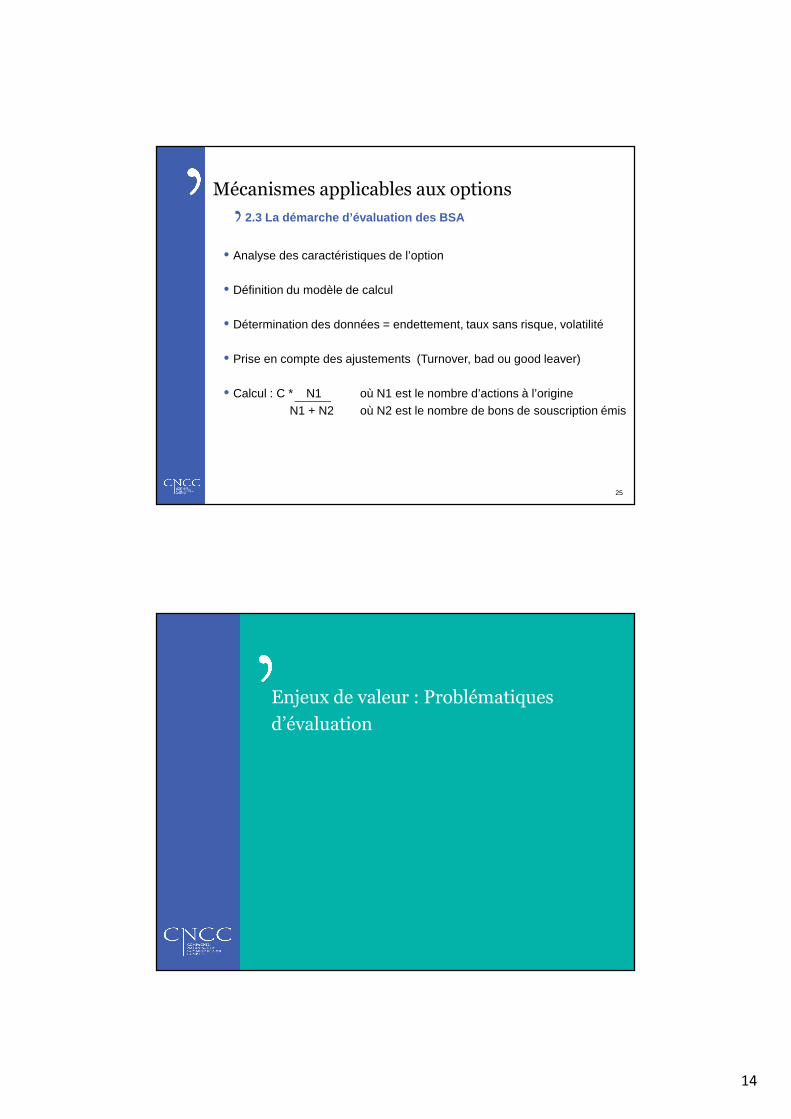

• Analyse des caractéristiques de l’option

• Définition du modèle de calcul

• Détermination des données = endettement, taux sans risque, volatilité

• Prise en compte des ajustements (Turnover, bad ou good leaver)

• Calcul : C * N1 où N1 est le nombre d’actions à l’origineN1 + N2 où N2 est le nombre de bons de souscription émis

2.3 La démarche d’évaluation des BSA

25

Mécanismes applicables aux options

Enjeux de valeur : Problématiques

d’évaluation

15

3.1 Le modèle de Black and Scholes

3.2 Le modèle Binomial

3.3 Les simulations de Monte Carlo

3.4 Synthèse

26

3. Enjeux de valeur : Problématiques d’évaluation

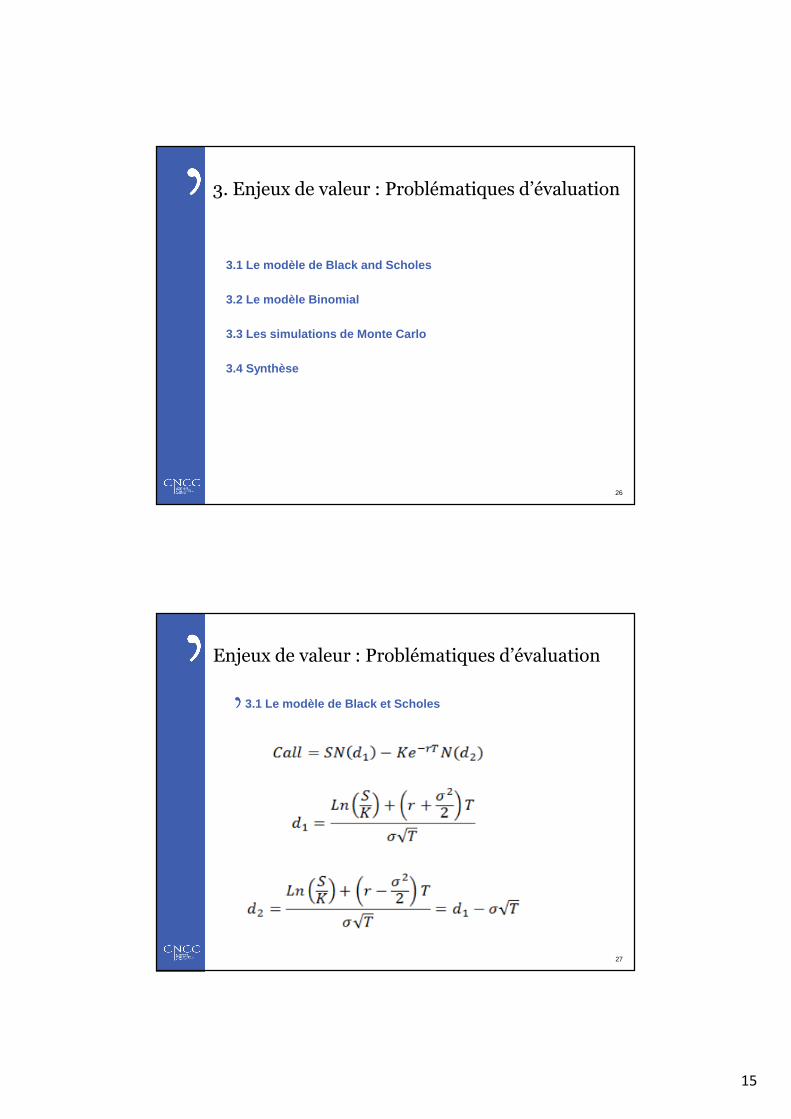

3.1 Le modèle de Black et Scholes

27

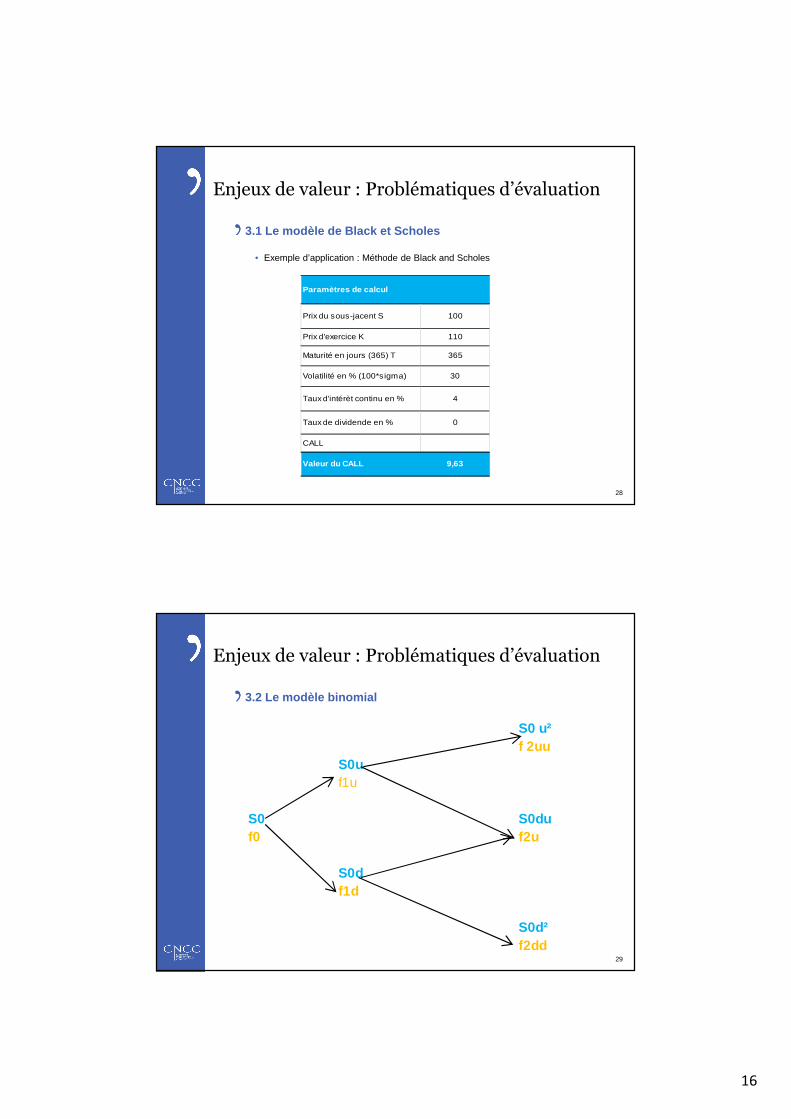

Enjeux de valeur : Problématiques d’évaluation

16

• Exemple d’application : Méthode de Black and Scholes

Paramètres de calcul

Prix du sous-jacent S 100

Prix d'exercice K 110

Maturité en jours (365) T 365

Volatilité en % (100*sigma) 30

Taux d'intérèt continu en % 4

Taux de dividende en % 0

CALL

Valeur du CALL 9,63

3.1 Le modèle de Black et Scholes

28

Enjeux de valeur : Problématiques d’évaluation

S0 u²f 2uu

S0uf1u

S0 S0duf0 f2u

S0df1d

S0d²f2dd

3.2 Le modèle binomial

29

Enjeux de valeur : Problématiques d’évaluation

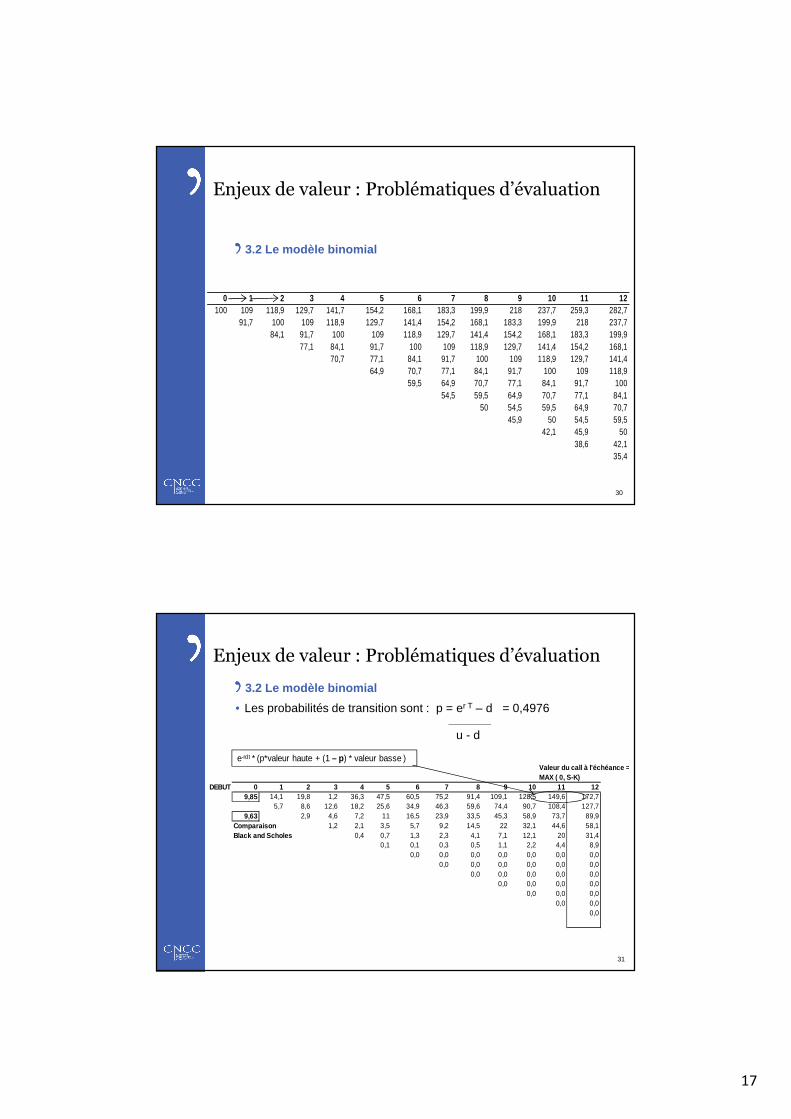

17

0 1 2 3 4 5 6 7 8 9 10 11 12100 109 118,9 129,7 141,7 154,2 168,1 183,3 199,9 218 237,7 259,3 282,7

91,7 100 109 118,9 129,7 141,4 154,2 168,1 183,3 199,9 218 237,784,1 91,7 100 109 118,9 129,7 141,4 154,2 168,1 183,3 199,9

77,1 84,1 91,7 100 109 118,9 129,7 141,4 154,2 168,170,7 77,1 84,1 91,7 100 109 118,9 129,7 141,4

64,9 70,7 77,1 84,1 91,7 100 109 118,959,5 64,9 70,7 77,1 84,1 91,7 100

54,5 59,5 64,9 70,7 77,1 84,150 54,5 59,5 64,9 70,7

45,9 50 54,5 59,542,1 45,9 50

38,6 42,135,4

3.2 Le modèle binomial

30

Enjeux de valeur : Problématiques d’évaluation

• Les probabilités de transition sont : p = er T – d = 0,4976

u - d

Valeur du call à l'échéance = MAX ( 0, S-K)

DEBUT 0 1 2 3 4 5 6 7 8 9 10 11 129,85 14,1 19,8 1,2 36,3 47,5 60,5 75,2 91,4 109,1 128,5 149,6 172,7

5,7 8,6 12,6 18,2 25,6 34,9 46,3 59,6 74,4 90,7 108,4 127,79,63 2,9 4,6 7,2 11 16,5 23,9 33,5 45,3 58,9 73,7 89,9

Comparaison 1,2 2,1 3,5 5,7 9,2 14,5 22 32,1 44,6 58,1Black and Scholes 0,4 0,7 1,3 2,3 4,1 7,1 12,1 20 31,4

0,1 0,1 0,3 0,5 1,1 2,2 4,4 8,90,0 0,0 0,0 0,0 0,0 0,0 0,0

0,0 0,0 0,0 0,0 0,0 0,00,0 0,0 0,0 0,0 0,0

0,0 0,0 0,0 0,00,0 0,0 0,0

0,0 0,00,0

e-rdt * (p*valeur haute + (1 – p) * valeur basse )

3.2 Le modèle binomial

31

Enjeux de valeur : Problématiques d’évaluation

18

Principe : l'évaluation du parcours possible du prix futur du sous-jacentest réalisée par le calcul de nombreuses trajectoires aléatoires

• Les étapes de l'évaluation

• On ne retient que les scénarios de prix du sous-jacent quis'inscrivent dans une distribution statistique du type "lognormal"

• On calcule le "pay-off" du package pour chaque scénario(application du "waterfall")

3.3 Les simulations de Monte Carlo

32

Enjeux de valeur : Problématiques d’évaluation

• La valeur de l'option est égale à la somme probabilisée des "pay-off",pondérée par la probabilité d'occurrence de chaque horizon de sortiedes investisseurs

• Actualisation de la valeur de l'option en fonction du taux d'intérêt sansrisque

• Application des décotes pour incessibilité, Good / Bad leaving etrisque de moindre diversification du portefeuille d'options

3.3 Les simulations de Monte Carlo

33

Enjeux de valeur : Problématiques d’évaluation

19

3.3 Les simulations de Monte Carlo

Avantages• Flexibilité : la méthode permet d'évaluer tout type de package• Précision des calculs : le grand nombre de scénarios gérés donne

des résultats plus fins que la méthode binomiale

Inconvénients• Complexité des modèles financiers• Importance de l'estimation de la volatilité attendue (prospective) du

sous-jacent• Importance de la justification des horizons de sortie et des niveaux

de décote

34

Enjeux de valeur : Problématiques d’évaluation

3.4 Synthèse

L’utilisation de Black and Scholes est limitée car :

• Ce modèle est peu adapté aux longues maturités

• Correction nécessaire de la volatilité

• Dans la pratique, il n’y a jamais d’options simples

• Les 6 paramètres ne doivent pas varier dans le temps

Les autres modèles sont donc souvent plus adaptés

35

Enjeux de valeur : Problématiques d’évaluation

20

3.4 Synthèse

La valeur d’un BSA proche de 10% de la valeur d’un sous-jacent n’estpas une vérité absolue

Pour éviter tout risque fiscal, l’évaluation doit être documentéeet « démontrable »

Les rapports d’évaluation doivent faire preuve d’un minimumde transparence et de pédagogie

36

Enjeux de valeur : Problématiques d’évaluation

Les risques fiscaux

21

4.1 Les enjeux

4.2 Points de jurisprudence

37

4. Les risques fiscaux

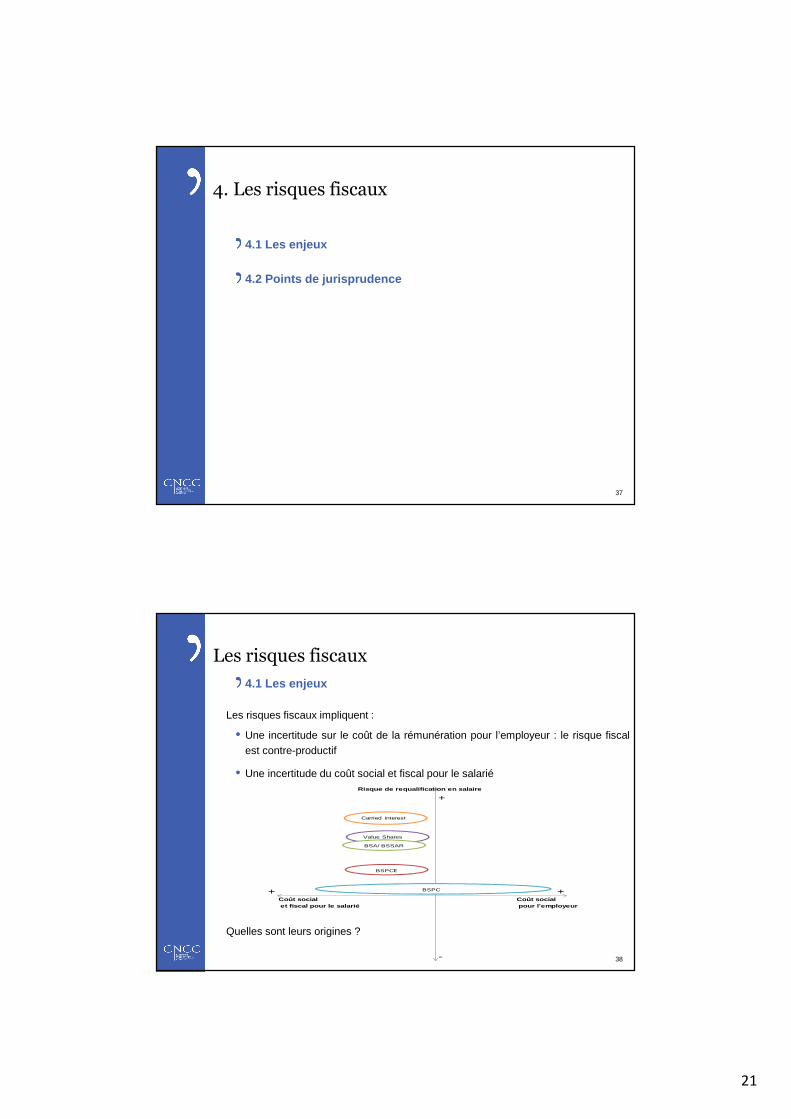

4.1 Les enjeux

Les risques fiscaux impliquent :

• Une incertitude sur le coût de la rémunération pour l’employeur : le risque fiscalest contre-productif

• Une incertitude du coût social et fiscal pour le salarié

Quelles sont leurs origines ?

Risque de requalification en salaire

+

+ +Coût social Coût social et fiscal pour le salarié pour l'employeur

-

Carried interest

Value Shares

BSA/ BSSAR

BSPCE

BSPCE

38

Les risques fiscaux

22

4.1 Les enjeux

La jurisprudence confirme le fait que l’exercice des fonctions de dirigeantet la contribution à la valorisation du capital n’est pas de natureà impliquer une requalification de la plus value en salaire

Il faut néanmoins réaliser une évaluation des titres souscrits ou acquiset s’assurer que le manager prenne un véritable risque d’investisseur

Le risque doit s’illustrer par une remise de fonds et l’existence d’un aléa

39

Les risques fiscaux

4. 1 Les enjeux

Une matière qui se caractérise par une grande vitalité … et encorepar une certaine hétérogénéité

Hétérogénéité des pratiques et des expertises, fautede pratique/méthodologie de places reconnues et de préconisationspratiques sur le livrable (ex : calcul du bêta sur quelle période ? Surla base de quel indice de référence ? Tests de sensibilité?Formalisation des rapports ?)

40

Les risques fiscaux

23

4. 1 Les enjeux

Les grandes mutations/évolutions subies par l’évaluation financièresur les dix dernières années

• Une complexité croissante des techniques : les évaluateursont beaucoup progressé

• Une implication croissante de nombreux intervenants de places(IVSC, IASB, ESMA, AMF,…)

• Forte volatilité des paramètres et variables retenus dansles évaluations (taux sans risque, prime de marché, bêta,…) : cettevolatilité complique la tâche des évaluateurs

41

Les risques fiscaux

4.1 Les enjeux

Sur ce dernier point, l’administration tend à remettre en question les faiblessesdes modèles d’évaluation (particulièrement du BSM) et des pratiquesdiscrétionnaires des évaluateurs :

• Volatilité, taux d’intérêt

• Décote pour illiquidité, décote pour non diversification du risque

• Les modèles pris dans leur globalité

Sur le compte de l’acte anormal de gestion et de l’arrêt Raffypack (CE 5 janvier2005)

• Des BSA attribués à prix minoré sont requalifiables en revenus distribués (art. 109-1-2°

du CGI) « Toutes les sommes ou valeurs mises à la disposition des associés,

actionnaires ou porteurs de parts et non prélevées sur les bénéfices »

42

Les risques fiscaux

24

4.1 Les enjeux

Le travail de l’administration est facilité par :

• Le contexte socio-politique• « Les pratiques actuelles » en matière de rapport d’évaluation et de

méthodologies ne sont pas des « pratiques de places »- Une stratégie gagnante à faible coût

Renvoie à la question de la formalisation des rapports :

• Transparence et opacité- Des pratiques divergentes dénotant d’un manque de normalisation des

pratiques

• Capacité des dirigeants et de l'administration à s'approprier le contenutechnique de ces rapports

43

Les risques fiscaux

4.2 Points de jurisprudence actuelle

Quelques arrêts de jurisprudence qui ont requalifié les ManagementPackages en salaires :

• Options d’achats accordées gratuitement aux dirigeants en dehors du régimelégal des stock options (CAA Nancy, 16 mai 2007)

• Indemnité de rachat « d’une promesse de vente » (CAA Bordeaux, 1er juillet2010)

• Fraction de la plus-value rémunérant un engagement de non-concurrence( CAA Lyon, 25 janvier 2007)

• Souscription de BSA pour un prix d’exercice fortement décoté par rapport àla valeur réelle de l’action (CAA Marseille, 13 mars 2012)

44

Les risques fiscaux

25

Conclusion

Un environnement juridique complexe

Des problèmes d’évaluation importants

Des risques fiscaux réels

���� Des outils à manier avec une grande précaution

44

Conclusion