M tsuchiya+open innovationnetwork+2016-03-18

26

1 2016年3月18日 土谷 大

Transcript of M tsuchiya+open innovationnetwork+2016-03-18

1

2016年3月18日土谷 大

東京出身。1983年生まれ。

2005年 慶應義塾大学理工学部卒業

2009年 ハーバード大学 博士号取得

2009年 SiEnergy Systems社を共同創業。

2011年 九州大学客員准教授を兼任。

2015年 SiEnergy Systemsが会社清算に入り、失職。

自己紹介

2

3

自らの考えが環境に支配されることへの恐怖 国際学生会議への参加、異なる価値観を体感。

これまで読んでいなかった情報リソースとの出会い(英文メディア)。

深い知識を持つ重要性 具体例と経験に基づく議論の強さ。

若いうちは厳しい環境で実力をつけるべき。

駄目もとでもいいかと思い切れた 失うものはApplication Fee(1校約1万円)のみ。

後悔だけはしたくないと思った。チャレンジしないのは逃げと甘さ。

ふと読んだHarvardの先生が書いた論文に感動してしまった。 「似た結果を見ている」とメールをしてみたら返信があった。

何を思ったか、ボストンに直接行き、ディスカッションをした。

なぜ留学を考えたか?

4

米国の大学院教育

研究のメジャーリーグ 世界中から若き才能が集まる場所。国籍による差別はなし。 徹底した競争原理、実力社会(テニュア制度、博士課程資格審査試験) とにかく働く学生、教員が多い。鬼に金棒。

大学院は研究のプロ養成機関 経済的援助(月額20万円程度)を指導教員が負担。 平均5-6年かかるPhDコースに初めから入学(修士号の価値が低い) 社会人を経て入学する学生も多い。同級生は下は19歳、上は30代後半まで。 対等かつオープンな関係 研究室の卒業生が作る強固なProfessional Network。 入学前、卒業後のキャリアは多様。論文博士はない。

濃厚な講義、大量の宿題 徹底した基礎教育を1年目に行う。 レベルが非常に高く、期末の提出課題が出版されることも多々ある。 1学期で3-4科目が限度。ハーバードは12科目取る。平均B以上。 TAの活用が上手。指導者となる教育の一環と考えられている。

米国留学のPros and ConsPros視野が広がる。厳しい環境におかれることで、大きく成長できる。打たれ強くなる!授業を通じ、幅広い分野の基礎学力は確実につく。活躍の場は世界中!刺激的な仲間と知り合える。研究を先導するネットワークの一員となれる。完全実力勝負。年齢、性別による差別はゼロ。

Cons日本には帰りづらくなる。ニッチな研究はやりづらい(成果主義の為)。やはり慣れるまでは辛いことも多い。

5

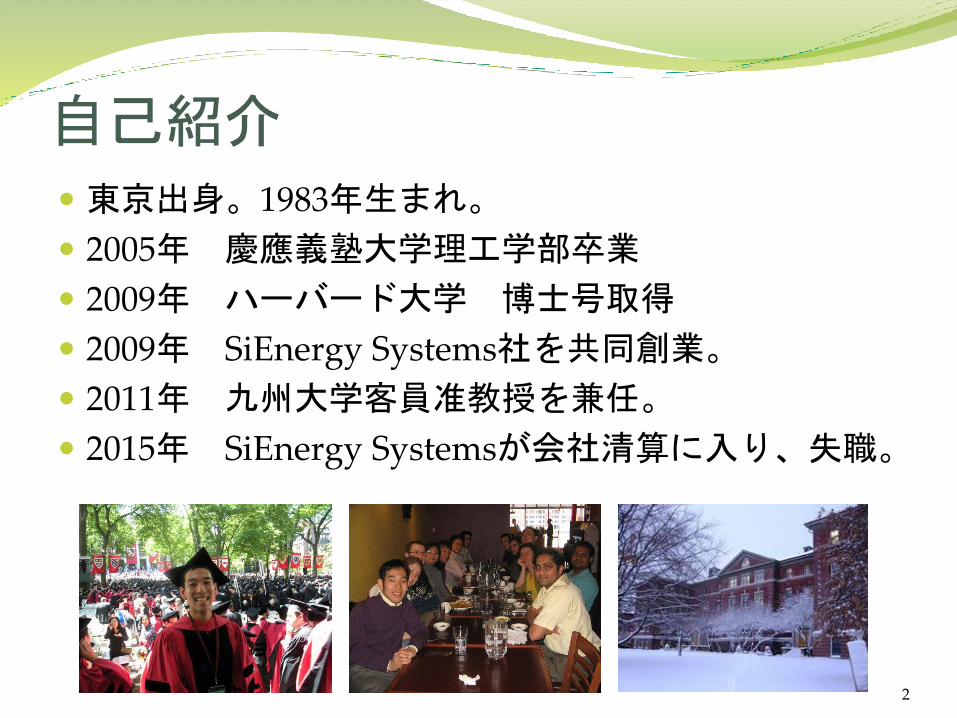

何度も報道があるが、、減り続ける日本人留学生

6

ここ10年で米国に在籍する学生は半減

Source:https://www.kantei.go.jp/jp/singi/ywforum/dai2/sankou3.pdf

中国の勢いが凄い!

7

米国で学ぶ留学生(トップ3)

14倍

19,334人33,974人46,497人

274,439人(31%)

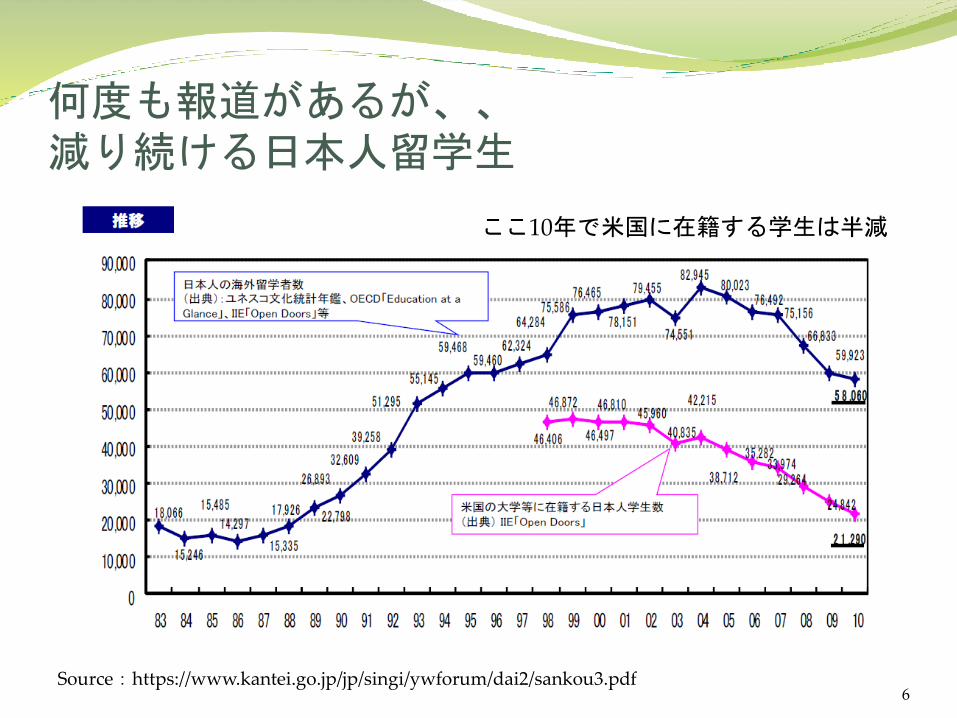

日本人学生の米国トップ校での存在感は「極めて」薄くなりつつある。(ほぼ見えない!)

8

ハーバードの留学生数(学部+大学院)

MITの留学生数(学部+大学院)

とにかく中国の勢いがトップ校でも凄い!米国で博士号を取った学生の出身大学で最大勢力は精華大学。

卒業したものの大不況→ベンチャー

9

• 少額の投資を受けて1年間大学で研究。

• 薄膜燃料電池のスケール化に世界初成功!

• 追加投資を受けて、実際の会社を立ち上げることに。

卒業式の写真

ハーバードの大学新聞 MIT Tech Review 色々なメディア

10

若いときは、厳しい環境に身をおくことで成長すると感じたため。

経営とサイエンスの両方に興味があった為。

ハードウェアのベンチャーを立ち上げられる機会はあまりない。千載一遇のチャンスと思った!

ハードウェアベンチャーの中でも、クリーンテックベンチャーは特に難しいので、良いトレーニングになると思ったので。

大学院時代、大学の技術を事業化するプロセスを学ぶ授業を取り、非常に楽しかった。

投資会社の幹部にスキルを持った人物が多く、小さい会社ながらも成長する可能性を感じたため。

博士号取得後起業した理由

11

私の前の会社の紹介

超薄膜技術を用いた固体酸化物燃料電池(SOFC)がコア技術。

2010年:薄膜SOFCを大面積化することに成功。

2011年:大学から会社をスピンオフし、独立研究施設に移る。

2012年:数名の研究開発スタッフを雇用。

2014年:米国エネルギー省のARPA-Eプログラムに選ばれる。

2015年:会社清算。

12

研究施設の立ち上げ初日

最終日

初日

最終日

13

私の仕事、チーフサイエンティスト実務上は経営者+創業者+科学者

会社のランチ(私がいない日)

米エネルギー省のプログラム

14

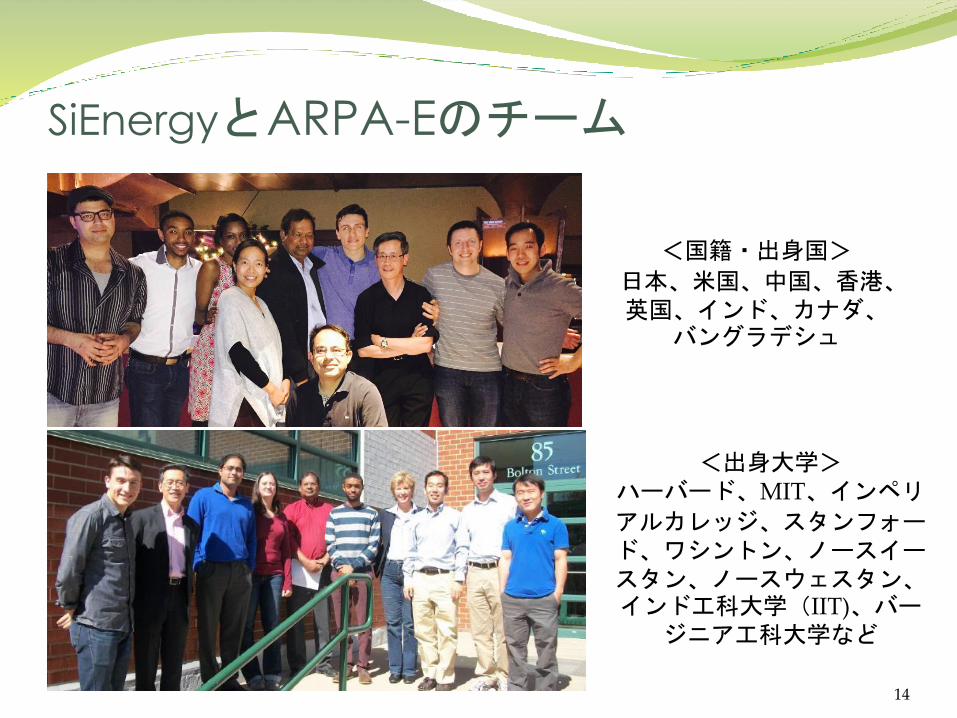

SiEnergyとARPA-Eのチーム

<国籍・出身国>

日本、米国、中国、香港、英国、インド、カナダ、バングラデシュ

<出身大学>ハーバード、MIT、インペリ

アルカレッジ、スタンフォード、ワシントン、ノースイースタン、ノースウェスタン、インド工科大学(IIT)、バージニア工科大学など

クリーンテックへの投資額推移

社外秘(CONFIDENTIAL) 15

リーマンショック

Q-Cell, Sun Tech, Sun Powerが上場

バブル

不都合な真実

ハードウェアへのシフトドットコム

バブル期

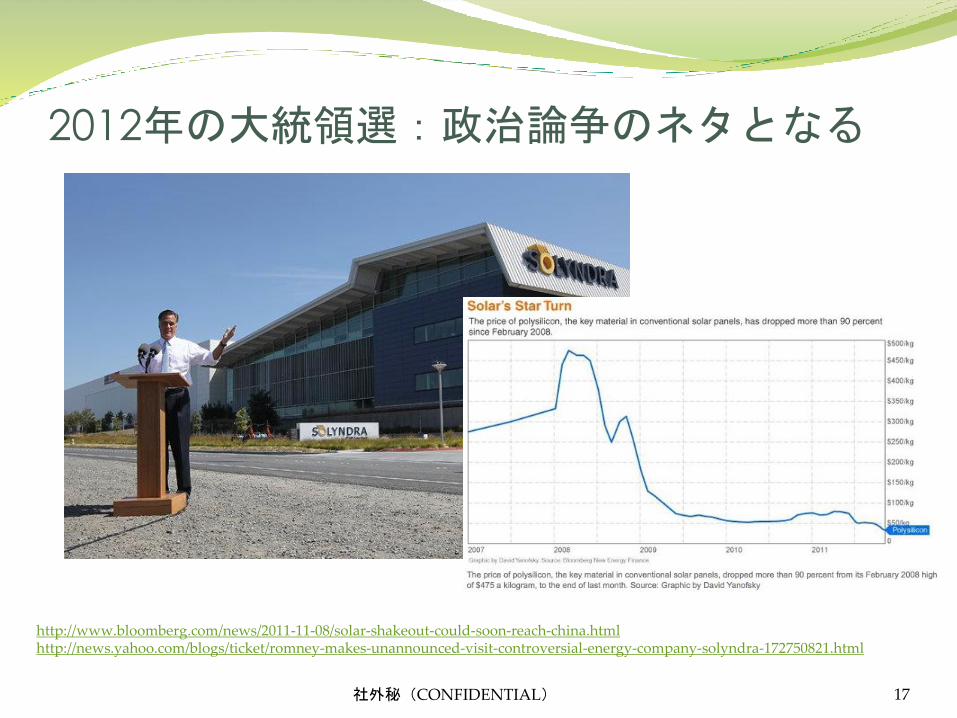

2011年:ソリンドラの倒産

社外秘(CONFIDENTIAL) 16

• 2005年創業の円筒形ソーラーパネルの会社。

• 1000億以上のベンチャー投資を受ける。

• 2009年にエネルギー省から約537億円のローン確約を受け、新たな工場をシリコンバレーに建設。

• 2010年5月にオバマ大統領が訪問。株式上場を準備する。

• 2011年8月に倒産。買い手も見つからず、工場は巨大廃墟に。

2012年の大統領選:政治論争のネタとなる

社外秘(CONFIDENTIAL) 17

http://www.bloomberg.com/news/2011-11-08/solar-shakeout-could-soon-reach-china.htmlhttp://news.yahoo.com/blogs/ticket/romney-makes-unannounced-visit-controversial-energy-company-solyndra-172750821.html

ここ数年のクリーンテック投資額

社外秘(CONFIDENTIAL) 18

• アーリーステージの投資は枯渇。• 全体的に投資活動は控えめになりつつある。

19

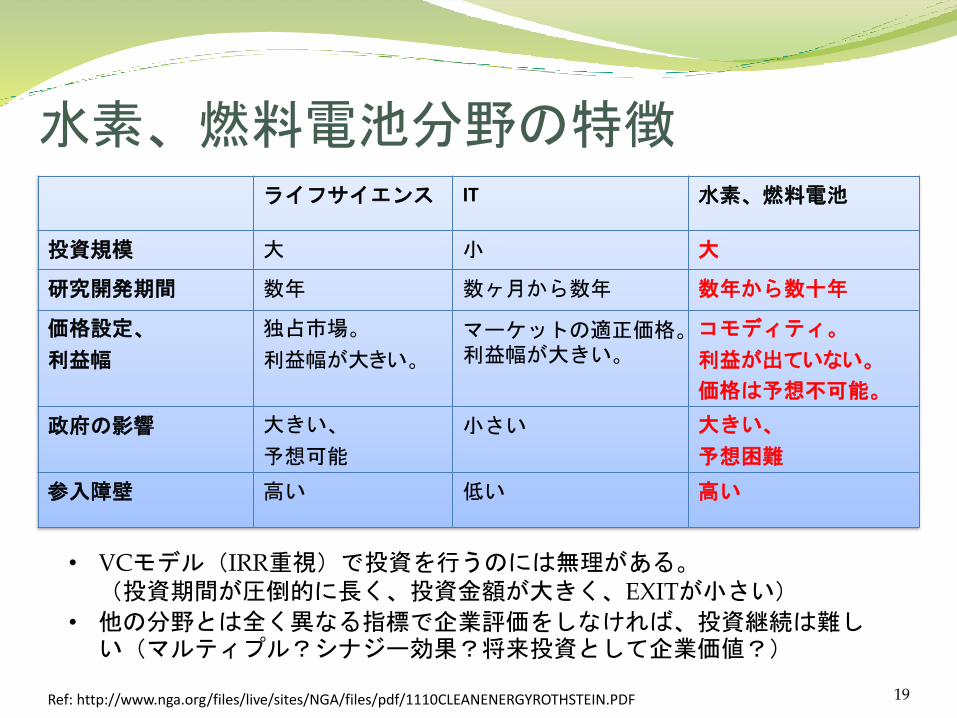

水素、燃料電池分野の特徴ライフサイエンス IT 水素、燃料電池

投資規模 大 小 大

研究開発期間 数年 数ヶ月から数年 数年から数十年

価格設定、

利益幅

独占市場。

利益幅が大きい。

マーケットの適正価格。利益幅が大きい。

コモディティ。

利益が出ていない。

価格は予想不可能。

政府の影響 大きい、

予想可能

小さい 大きい、

予想困難

参入障壁 高い 低い 高い

Ref: http://www.nga.org/files/live/sites/NGA/files/pdf/1110CLEANENERGYROTHSTEIN.PDF

• VCモデル(IRR重視)で投資を行うのには無理がある。(投資期間が圧倒的に長く、投資金額が大きく、EXITが小さい)

• 他の分野とは全く異なる指標で企業評価をしなければ、投資継続は難しい(マルティプル?シナジー効果?将来投資として企業価値?)

水素、燃料電池分野最大の悩み

20

21

燃料電池ベンチャーの面白さ、課題、苦労

面白さ

難しい技術、ビジネスなだけにチャレンジしがいがある。

世界中で我々しか知らないであろう技術課題、物理現象、簡単には真似できない製造プロセスのノウハウがある。

参入障壁は非常に高い。成功すれば市場規模も大きい。

課題、苦労

とにかく外的要因に左右される。(特にエネルギー価格)

商業化への時間軸が非常に長い。数十年の経験がないと、業界で信頼を獲得するのが非常に難しい。

失敗した投資例が多くある。利益を上げている企業が少ない。買収された企業の評価額があまり高くない。

知識、経験、リーダーシップ能力に長けている人材の人数が限られていて、コアとなる人材を見つけ、雇用するのは容易でない。

22

経営するうえで考えること

技術開発

これが初期は一番大事。技術が思うように動いて、成果が出ていると非常に経営は楽。

資金源、戦略 材料系クリーンテックは息の長い投資が必要。

競争的資金を獲得することは初期において貴重な収入となるが、時間の浪費にもなりかねないので注意。

日々の運営、チーム構造 特に人材を増やす決断は慎重に。

適材適所の人事、チームワーク、風通しの良い職場作り、明確なゴール設定、ボトムアップ型リーダーシップ

会社清算までの経緯

23

2014年に親会社が上場。時価総額が150百ポンド(約2,000億円)まで伸びるも、その後失速。

ヘッジファンドに攻撃を受け、株価急落。

9月に投資会社の創業者が退任。投資額を増額し、一気に開発を加速する予定が、急ブレーキが掛かる。10月中旬の投資委員会で投資方針変更が決定される。

11月15日の役員会で閉鎖決定。11月20日に全員即日解雇。

24

米国は徹底した結果主義。結果を出せない経営陣はすぐに代えられる。

年齢、性別は全く関係なし。実力勝負。

個人主義の国な為、会社名、出身大学、出身国はあまり関係ない。能力だけが重要な要素。

雇用は「At Will」。雇用者側も従業員側もいつでも雇用契約を解除できる。終身雇用という考えが全くない。

個々の役割分担が明確。学位によって、給与面でも与える責務にも大きな違いがある。

日米のビジネス慣行の違い

なぜベンチャー育成が重要か?既存の会社は統計的に雇用を失う可能性が高い。

25

米国の雇用統計平均して年間300万人の雇用をスタート

アップが生み出し、既設の会社は年間に100万人程度の雇用機会を失っている。

(Kauffmann Foundation, 2010)

日本の雇用統計1996年から2006年の間、新設企業は120万人の雇用創出した一方、1996年時点で既設の会社は310万人雇用損失をした。

(深尾&権, 2011)

ベンチャー育成は雇用問題解決へ向けての重要な要素

26

日本からグローバルベンチャーを作れるか?

先進国はイノベーション牽引型経済でなければ成長しない。制度が大きく変わらなければならない時期にある。

日本のイノベーションは大企業牽引型。多くの大企業の研究開発資金が減る中で、新技術の芽をどう育ててゆくかは重要な課題ではないか。大学の役割は大きい。

保守的で安定した大企業があることは重要。一方で、リスクの高い技術に果敢に挑戦し「不可能を可能にする」若いベンチャーも健全な業界発展には必要ではないか。

![ULA network experience @ JANOG34, by Shishio Tsuchiya [APNIC 38 / APIPv6TF]](https://static.fdocuments.net/doc/165x107/559c160b1a28abb1098b4834/ula-network-experience-janog34-by-shishio-tsuchiya-apnic-38-apipv6tf.jpg)