Lotería Nacional Sociedad de Estado - Auditoría Informática

234

Evaluación de la Tecnología Informática de Lotería Nacional Sociedad de Estado Auditoría General de la Nación Gerencia de Planificación y Proyectos Especiales Departamento de Auditoría Informática

-

Upload

alejandro-nieva -

Category

Government & Nonprofit

-

view

124 -

download

1

Transcript of Lotería Nacional Sociedad de Estado - Auditoría Informática

Evaluación de la Tecnología Informática

de Lotería Nacional Sociedad de Estado

Auditoría General de la Nación

Gerencia de Planificación y Proyectos Especiales

Departamento de Auditoría Informática

Índice

1. OBJETO DE AUDITORÍA ............................................................................................... 1 2. ALCANCE ......................................................................................................................... 1

2.1. Ejecución del Trabajo de Auditoría ......................................................................................................... 1 2.2. Enfoque del Trabajo de Auditoría ........................................................................................................... 2 2.3. Procedimientos de Auditoría ................................................................................................................... 4 2.4. Limitaciones ............................................................................................................................................ 7

3. ACLARACIONES PREVIAS ........................................................................................... 7 3.1. Contexto general de los juegos de azar en la Argentina .......................................................................... 7 3.2. Lotería Nacional Sociedad del Estado ................................................................................................... 11 3.3. Los sistemas de información relacionados con LNSE .......................................................................... 18 3.4. Las “máquinas tragamonedas” y el sistema de interconexión ............................................................... 20

4. COMENTARIOS Y OBSERVACIONES ....................................................................... 25 4.1. GESTIÓN INFORMÁTICA ................................................................................................................. 25 4.1.1. PLANIFICAR Y ORGANIZAR ........................................................................................................ 25

4.1.1.1 Definir un plan estratégico para TI ............................................................................................... 25 4.1.1.2 Definir la arquitectura de información ......................................................................................... 26 4.1.1.3 Determinar la dirección tecnológica ............................................................................................. 28 4.1.1.4 Definir los procesos, organización y relaciones de TI .................................................................. 29 4.1.1.5 Administrar la inversión en TI ..................................................................................................... 31 4.1.1.6 Comunicar las aspiraciones y la dirección de la gerencia ............................................................ 32 4.1.1.7 Administrar los recursos humanos de TI ...................................................................................... 33 4.1.1.8 Administrar la Calidad ................................................................................................................. 35 4.1.1.9 Evaluar y administrar los riesgos de TI ........................................................................................ 36 4.1.1.10 Administrar proyectos ................................................................................................................ 37

4.1.2. ADQUIRIR E IMPLEMENTAR ....................................................................................................... 39 4.1.2.1 Identificar soluciones automatizadas ............................................................................................ 39 4.1.2.2 Adquirir o desarrollar y mantener software aplicativo ................................................................. 40 4.1.2.3 Adquirir y mantener infraestructura tecnológica .......................................................................... 41 4.1.2.4 Facilitar la operación y el uso ....................................................................................................... 41 4.1.2.5 Adquirir recursos de TI ................................................................................................................ 42 4.1.2.6 Administrar cambios .................................................................................................................... 43 4.1.2.7 Instalar y acreditar soluciones y cambios ..................................................................................... 44

4.1.3. ENTREGAR Y DAR SOPORTE ....................................................................................................... 45 4.1.3.1 Definir y administrar los niveles de servicio ................................................................................ 45 4.1.3.2 Administrar servicios de terceros ................................................................................................. 46 4.1.3.3 Administrar el desempeño y la capacidad .................................................................................... 46 4.1.3.4 Garantizar la continuidad del servicio .......................................................................................... 48 4.1.3.5 Garantizar la seguridad de los sistemas ........................................................................................ 48 4.1.3.6 Identificar y asignar costos ........................................................................................................... 52 4.1.3.7 Educación y capacitación de los usuarios..................................................................................... 53 4.1.3.8 Administrar la mesa de servicio y los incidentes.......................................................................... 54 4.1.3.9 Administrar la configuración ........................................................................................................ 55 4.1.3.10 Administración de problemas ..................................................................................................... 56 4.1.3.11 Administración de Datos ............................................................................................................ 57 4.1.3.12 Administración del Ambiente Físico .......................................................................................... 58 4.1.3.13 Administración de operaciones .................................................................................................. 60

4.1.4 MONITOREAR Y EVALUAR .......................................................................................................... 61 4.1.4.1 Monitorear y evaluar el desempeño de TI .................................................................................... 61 4.1.4.2 Monitorear y evaluar el control interno ........................................................................................ 62

4.1.4.3 Garantizar el cumplimiento con requerimientos externos ............................................................ 62 4.1.4.4 Proporcionar gobierno de TI ........................................................................................................ 64

4.2. CONTROL INFORMÁTICO DE LNSE SOBRE LAS MEEJA .......................................................... 66 4.2.1 INFRAESTRUCTURA ....................................................................................................................... 66 4.2.2. FISCALIZACIÓN .............................................................................................................................. 67 4.2.3. OTRAS ............................................................................................................................................... 73

5. RECOMENDACIONES .................................................................................................. 77 5.1. GESTIÓN INFORMÁTICA ................................................................................................................. 77 5.2. CONTROL INFORMÁTICO DE LNSE SOBRE LAS MEEJA ........................................................ 114

6. CONCLUSIONES ......................................................................................................... 116 7. COMUNICACIÓN AL ENTE ....................................................................................... 120 8. LUGAR Y FECHA ........................................................................................................ 121 9. FIRMA ........................................................................................................................... 121 10. ANEXOS ..................................................................................................................... 122

ANEXO I – Comentarios del auditado ....................................................................................................... 122 ANEXO II – Análisis de los comentarios del auditado .............................................................................. 143 ANEXO III. Niveles del Modelo Genérico de Madurez ............................................................................ 219 ANEXO IV - Gráficos de brecha para los niveles de madurez de los objetivos de control considerados. . 220 ANEXO V - Estimación de los niveles de riesgo para los requerimientos de la información según los

procesos informáticos considerados ........................................................................................................... 223 ANEXO VI – Imágenes de sala adjunta al Data Center (Casa Central) ..................................................... 231

INFORME DE AUDITORIA

1

Al Señor Presidente de Lotería Nacional Sociedad de Estado

Cdor. Tomás Félix ELIZALDE

En uso de las facultades conferidas por el artículo 118 de la Ley 24.156, la AUDITORÍA

GENERAL DE LA NACIÓN procedió a efectuar un examen en Lotería Nacional Sociedad

del Estado, del ámbito del Ministerio de Desarrollo Social, con el objeto que se detalla en

el apartado 1.

1. OBJETO DE AUDITORÍA

1- Relevar y analizar la gestión informática en el ámbito de Lotería Nacional S.E.

2- Auditar el Control Informático que realiza Lotería Nacional S.E. sobre la

explotación de los juegos que se realizan mediante las “Máquinas Electrónicas y/o

Electromecánicas de juegos de Azar” (MEEJA).

2. ALCANCE

2.1. Ejecución del Trabajo de Auditoría

El examen fue realizado de conformidad con las Normas de Auditoría Externa (NAE)

aprobadas por la AUDITORÍA GENERAL DE LA NACIÓN mediante la Resolución N°

145/93, dictada en virtud de las facultades conferidas por el artículo 119 inciso “d” de la

Ley N° 24.156, aplicándose los procedimientos detallados en el punto 2.3.

Período auditado: 01/01/2014 al 31/12/2014.

Las tareas de campo se desarrollaron de febrero a julio de 2015.

INFORME DE AUDITORIA

2

2.2. Enfoque del Trabajo de Auditoría

La tarea abarcó el nivel de controles aplicados a la Tecnología Informática en la Lotería

Nacional Sociedad de Estado, en base a la información obtenida, a la identificación de los

temas de mayor exposición al riesgo, y a las pruebas sustantivas y de cumplimiento

realizadas, en especial, con los juegos que producen más del 96% de los ingresos por

operaciones de la organización.1

La auditoría se basó, por una parte, en la verificación de los Objetivos de Control

establecidos por el marco de referencia de buenas prácticas de TI COBIT (Control

Objectives in Information Technologies) versión 4.1. Los Objetivos de Control describen

los resultados que debe alcanzar un Organismo implantando procedimientos, basados en

las mejores prácticas aplicables a los procesos de TI.

Para cada uno de los objetivos evaluados se expone el nivel de madurez alcanzado,

conforme al Modelo de Madurez de la Capacidad incluido en el Anexo I. Adicionalmente,

se indican los requerimientos de información -detallados en el Anexo III- afectados para

cada objetivo.

Se destaca que cada Objetivo de Control va acompañado del nivel de “riesgo genérico”

(alto, medio o bajo) que le es propio, tomando en cuenta el impacto que provocaría su

incumplimiento, con independencia de la situación en la que se encuentra el Organismo.

Este nivel genérico es modificado por el índice de madurez correspondiente (dependiente

de las observaciones realizadas) para así establecer el “riesgo específico” de ese objetivo

en particular. Puede consultarse en los gráficos de los Anexos IV y V como un Objetivo de

1 Juegos On-line (39,60%), Máquinas tragamonedas (30,80%), Casino – juegos de mesa (19,08), Bingos

(5,50%) y apuestas hípicas (1,56%).

INFORME DE AUDITORIA

3

Control con riesgo genérico alto y calificado con un índice de madurez alto, genera un

riesgo específico menor que aquel con riesgo genérico medio o bajo, pero con índice de

madurez bajo.

Por otra parte, la auditoría se basó en la importancia y significatividad de los riesgos

inherentes y de control de los juegos basados en “Máquinas Electrónicas y/o

Electromecánicas de juegos de Azar”.

Para tal fin se desarrollaron tareas de relevamiento y análisis de:

la planificación y organización,

el organigrama del área de tecnología informática y su funcionamiento,

el presupuesto operativo anual del área,

la administración de recursos humanos de TI,

la evaluación de riesgos,

la administración de proyectos,

la administración de calidad,

las prácticas de instalación y acreditación de sistemas y de administración de

cambios,

la definición de los niveles de servicio,

la administración de los servicios prestados por terceros,

la administración de la capacidad y el desempeño,

los mecanismos que garantizan el servicio continuo y la seguridad de los sistemas,

la imputación de costos,

la capacitación de los usuarios,

la gestión de los usuarios de la Tecnología de la Información,

INFORME DE AUDITORIA

4

la administración de la configuración de hardware y software,

la administración de problemas e incidentes,

la administración de datos, de instalaciones y de operaciones,

el monitoreo de los procesos, la idoneidad del control interno y la existencia de

auditoría interna,

documentación normativa del área informática del organismo,

la infraestructura informática del organismo,

los sistemas existentes, en producción y desarrollo,

la adopción de estándares y normativas de la ONTI2 y SIGEN,

la integración de los sistemas

la planificación, misión y metas del organismo,

las leyes y decretos que regulan su actividad,

la verificación del modelo de arquitectura de la información y su seguridad

informática.

La administración usuarios de la red informática,

las políticas y procedimientos,

la documentación de los sistemas.

2.3. Procedimientos de Auditoría

En la etapa de análisis se realizaron los siguientes procedimientos:

2 ONTI: Oficina Nacional de Tecnologías de Información. Entre sus principales funciones están las de

implementar las estrategias de innovación informática en la administración pública, desarrollar sistemas que

son utilizados en procedimientos de gestión, fijar los estándares que deben utilizar los organismos públicos

cuando incorporan nuevas tecnologías, colaborar con otras dependencias en la creación de portales

informativos y de gestión, promover la interoperabilidad de las redes de información de las instituciones

estatales y fijar los estándares de seguridad

También interviene en la implementación y control de uso de la certificación digital en el Estado, que permite

tramitar electrónicamente los expedientes de manera segura y rápida.

INFORME DE AUDITORIA

5

Evaluación del ambiente de control en la gestión de la Tecnología de la Información y

Comunicaciones.

Realización de entrevistas con los responsables de las diversas áreas relacionadas

directa o indirectamente con la TI.

Verificaciones in situ en los diversos centros de procesamiento de datos, en materia de

seguridad física.

Verificación de la seguridad lógica.

Análisis de información recibida

Evaluación contenido y funcionalidad del sitio web (http:// http://www.loteria-

nacional.gov.ar).

Evaluación contenido y funcionalidad de la Intranet intranet.lotería-nacional.gov.ar

Pruebas de cumplimiento y entrevistas realizadas en las siguientes dependencias del

organismo:

Administración Central

Hipódromo Argentino de Palermo

Barcos-Casinos “Estrella de la Fortuna” y “Princess”

Bingos “Congreso”, “Flores” y “Caballito”

Departamento de Producción

Subgerencia de Casinos

Departamento Operativo de MEEJA

Departamento Administración de Recursos

Subgerencia de Hipódromo y MEEJA

Área de Juego Responsable de Lotería Nacional

Pruebas sustantivas realizadas en Hipódromo Argentino de Palermo y en Casino de

Buenos Aires, sobre los siguientes controles que la Gerencia de Fiscalización de

Lotería Nacional debe realizar según lo estipula el Manual de Tragamonedas:

INFORME DE AUDITORIA

6

Fiscalización diaria “Audit Test”.

Determinación del beneficio diario.

Etiquetado.

Pagos manuales de premios progresivos.

Comprobación de Inventario.

Fiscalización de máquinas con fallas de transmisión - comunicación.

Control de pozos progresivos.

Altas, bajas y movimientos de MEEJA.

Determinación beneficio líquido mensual.

Control de averías / fallas.

Control de pagos no reflejados en el sistema.

Progresivos que genere pago manual por estar debajo del límite establecido.

Pruebas sustantivas de generación de apuestas sobre una muestra representativa de

máquinas tragamonedas de Hipódromo Argentino de Palermo y Casino de Buenos

Aires, aplicándose muestreo de descubrimiento, con nivel de confianza del 95% y

desvío tolerable del 1%.

Prueba sustantiva sobre la obligación de dotar a cada máquina tragamonedas de un

sistema de energía ininterrumpida, a partir de una muestra representativa de una

población de 6300 máquinas, estratificada en Hipódromo Argentino de Palermo (4700)

y Casino de Buenos Aires (1600), con un nivel de confianza del 95%, error de

muestreo del 8% y error esperado del 60% y 2% respectivamente.

Control de cumplimiento del siguiente marco normativo:

Resolución 48 de SIGEN

Disposición ONTI 3/2013 “Política de Seguridad de la Información Modelo”.

Ley 25.326 “Protección integral de los datos personales”.

Ley 25.506 -Ley de Firma Digital.

Ley 26.653 “Accesibilidad de la Información de las Páginas Web"

INFORME DE AUDITORIA

7

2.4. Limitaciones

Mediante Nota Nº 58/15-A06, recibida por el ente el 15/05/15, se solicitó información

relativa a usuarios locales y externos –adjuntándose un cuadro modelo para completar los

datos–, con el objeto de evaluar los controles internos sobre perfiles de acceso, separación

de funciones, autorizaciones y permisos habilitados. La solicitud fue reiterada mediante

Notas Nº 75/15-A06 y 83/15-A06, recibidas el 17/06/15 y el 16/07/15, respectivamente.

Con posterioridad a esa fecha se recibe información parcial (Nota Nº 868/15 S.G.), que

resulta insuficiente para completar el objetivo de control.

Respecto de los expedientes que permitirían evaluar el control de los niveles de servicios,

LNSE manifestó que los originales de los contratos con las firmas IGT (soporte y

mantenimiento del Sistema Accounting), y TELMEX y TELEFONICA (servicios de

telecomunicaciones) se encontraban, al momento de ser efectuada la auditoría, a

disposición del Juzgado Federal Criminal y Correccional N°6, y no contaban con las

correspondientes copias.

3. ACLARACIONES PREVIAS

3.1. Contexto general de los juegos de azar en la Argentina

El primer antecedente nacional de juegos de azar se remonta a 1893, cuando se establece la

“Lotería de Beneficencia”, denominación tanto del organismo como del juego que

simultáneamente se creaban. La lotería consistía en la comercialización de billetes al

portador con números pre impresos, determinándose el ganador por sorteo público. Su

finalidad era la recaudación de recursos con destino a políticas públicas sociales.

INFORME DE AUDITORIA

8

Cincuenta y un años después, el Estado comienza a incursionar en la administración y

explotación de otros juegos de azar, tomando a su cargo los casinos (1944), los

Hipódromos de Palermo y San Isidro, por entonces administrados por el Jockey Club de la

Ciudad de Buenos Aires (1953), el Prode (1971) y la Quiniela (1973).

Con el transcurso de los años el organismo estatal cambia de nombre y condición, aborda

variantes de juegos como el Loto y las Raspaditas, y celebra convenios con diversas

provincias que permiten la comercialización de la Quiniela Conjunta, la Nacional, la

Bonaerense y el Quini 6, entre otros; hasta que en 1990 pasa a ser Lotería Nacional

Sociedad del Estado, en el ámbito del Ministerio de Desarrollo Social.

Actualmente existe una variedad de juegos de azar, que pueden clasificarse de acuerdo a

múltiples variables.

De considerar el financiamiento de los premios, los juegos pueden dividirse en:

“poceados”, donde el monto que se ofrece en premios es variable y corresponde a

un porcentaje de lo recaudado, como en el Loto;

“bancados”, en los cuales la estructura de premiación es fija y la banca podría sufrir

pérdidas temporales, como con la ruleta.

Complementariamente, se encuentran los juegos con pozos “progresivos”, en los cuales

surge la “posibilidad de obtener un premio especial para una determinada combinación

ganadora” (Res. LNSE N° 145/12, Cap. III, art. 1° y 2°).

De acuerdo a la modalidad del juego, pueden clasificarse como:

online, que requiere la intervención de algún dispositivo conectado a un sistema o

red en el momento de la generación de la apuesta. Son ejemplos de juegos online la

Quiniela y las apuestas hípicas, entre otros;

INFORME DE AUDITORIA

9

offline, como los juegos de lotería, las raspaditas, los bingos tradicionales o los

juegos de mesa de casinos (ruleta tradicional, juegos de naipes o con dados).

Debido a los avances tecnológicos de los últimos años, ha crecido la incidencia de los

juegos online y las máquinas tragamonedas, tema sobre el que se profundizará más

adelante.3 También en los últimos tiempos han surgido sitios web y casinos online para la

realización de apuestas, con jurisdicción en provincias u otros países.

Los juegos de azar configuran un mercado que en 2014 ocupaba a 240.000 personas

aproximadamente, entre puestos de trabajo directo e indirecto en puntos de venta, salas de

juegos, organismos reguladores y las más de doce mil agencias registradas. Se trata,

asimismo, de un mercado que genera importantes recursos para el Estado Nacional y los

Estados Provinciales, producto de la participación que a través de los organismos

competentes estos tienen en la utilidad bruta (o beneficio líquido) generada por cada

juego.4 Según surge del presupuesto 2014, los ingresos de operación de Lotería Nacional

ascendían a $877 millones.5

Si bien el volumen de los fondos generados y captados por los Estados se siguen

destinando a instituciones con fines sociales, se considera que “como hecho individual y

social el juego de azar merece críticas muy severas, no obstante la práctica indica la

imposibilidad de erradicarlo” (Dec. N° 598/90, considerandos). En ese sentido, uno de los

riesgos de los juegos de azar para los apostadores, es contraer algún tipo de ludopatía,

3 Los juegos realizados mediante máquinas tragamonedas son de premiación inmediata y control online. 4 La Asociación de Loterías Estatales Argentinas (ALEA), organización que nuclea a los organismos que

regulan y controlan la actividad lúdica en el ámbito del territorio nacional, estima en $9.100 millones los

recursos captados en 2014 por el Estado Nacional y los Estados Provinciales. Consulta realizada a

http://www.alea.org.ar/estadistica. Fecha de ingreso: 30/06/15. 5 Res. MEyFP 47/2013. En el apartado correspondiente a Lotería Nacional, se brindan datos sobre la

participación porcentual de esa Sociedad del Estado en los juegos más significativos.

INFORME DE AUDITORIA

10

trastorno reconocido por la Organización Mundial de la Salud en su clasificación

internacional de enfermedades de 1992 (ya había sido definida en 1980 por la Asociación

Americana de Psiquiatras). La ludopatía consiste en una alteración progresiva del

comportamiento, que conduce a un individuo a ser incapaz de resistir los impulsos de

jugar, desconociendo cualquier consecuencia negativa personal, social y/o económica.6 No

existen a la fecha estadísticas oficiales, pero según un estudio realizado por el Hospital

Álvarez, primera institución en brindar un servicio de asistencia al ludópata, esta

enfermedad afecta a más hombres que mujeres de clase media, mayormente de 40 a 65

años de edad. Mientras que los hombres prefieren los casinos e hipódromos, las mujeres se

inclinan más por el bingo y las máquinas tragamonedas.7

Otro de los riesgos contemporáneos vinculado a los juegos de azar es el del lavado de

dinero, proceso a través del cual es encubierto el origen de los fondos generados mediante

el ejercicio de actividades ilegales, con el propósito de que ingresen al sistema financiero

como fruto de actividades legítimas, aprovechando la ausencia de nominatividad que el

juego conlleva. Al respecto, la Argentina es miembro desde 2000 del Grupo de Acción

Financiera (GAFI), organismo intergubernamental que promueve políticas para la

prevención y represión del lavado de activos a nivel internacional. Conforme la definición

del GAFI, la operatoria diaria en casinos tiene relevancia porque involucra pagos y cobros

de importantes sumas de dinero en efectivo. Una de las falencias expuestas en 2009 por el

GAFI sobre las vulnerabilidades del sector, refiere a la regulación jurídica insuficiente para

imponer controles, regulaciones y supervisiones claras a los permisionarios.8 El GAFI

considera que los jugadores deben tener tratamiento similar a los clientes de un banco:

deben ser identificados, comparar su historial de juego con sus antecedentes patrimoniales

6 ALCMEON 47 Año XV - Vol.12 Nro. 3 - octubre de 2005, pág. 244 a 255. Consultado realizada en

www.alcmeon.com.ar. Fecha de ingreso 18/06/15. 7 Ibid. 8 Revista de la UIF. Informe Anual 2011. Pág. 10 y 11.

INFORME DE AUDITORIA

11

y comerciales y reportarlos a la autoridad de aplicación en caso de sospecha de que se

estuvieran cometiendo los delitos de lavado de dinero o financiación del terrorismo.9

La Unidad de Información Financiera (UIF) dependiente del Ministerio de Justicia y

Derechos Humanos, es el organismo encargado del análisis, tratamiento y transmisión de

información a los efectos de prevenir e impedir el delito de lavado de activos y el delito de

financiación del terrorismo. De acuerdo a la UIF, “Cliente son todos aquellos apostadores

que efectúen cobranzas de premios o conversión de valores por montos superiores a los

PESOS CINCUENTA MIL ($ 50.000) o su equivalente en otras monedas o bienes” (Res.

199/11, Cap. I, Art. 2º, inc. b).10

En el apartado siguiente se aborda una introducción al organismo auditado, y se brindan

mayores precisiones sobre sus acciones en materia de prevención de ludopatías y lavado de

activos.

3.2. Lotería Nacional Sociedad del Estado

Por Dec. N° 598/90 se transforma a Lotería Nacional en Sociedad del Estado (LNSE),

aprobándose su estatuto y asignándole las atribuciones de organizar, dirigir, administrar y

explotar los juegos de azar, apuestas mutuas y actividades conexas. El decreto la faculta a

establecer casinos, hipódromos y actividades concurrentes, regular su funcionamiento y

explotarlos (Art. 5º inc. b); designar agentes y permisionarios para la comercialización de

9 De acuerdo a lo manifestado por el auditado mediante Nota Nº 158/S.G. (comentarios del auditado), “…

LNSE ha adoptado una política de prevención que incluye un relevamiento periódico de sus Agentes

Operadores/Concesionario, respecto de sus obligaciones impuestas por normas que regulan el sector (…).

Anualmente se integra un expediente por Concesionario/Agente Operador, con toda la documentación que

presentan con relación al Año Calendario que se trate y se elevan dos informes semestrales tal como lo

prevé el Sistema de Prevención de Lavado de Activos y Financiación del Terrorismo …”. 10 Se desprende de aquí que la identificación del apostador se hace ex post. El cliente puede comprar fichas,

quedarse en la sala y no jugar para, sólo entonces, cambiarlas por dinero.

INFORME DE AUDITORIA

12

los juegos (Art. 5º inc. f) y fiscalizar y controlar los juegos de azar, rifas y tómbolas, entre

otras (Art. 6º).

Sin embargo, resulta oportuno aclarar que la regulación de los juegos de azar en la

Argentina es competencia de cada provincia y de la Ciudad Autónoma de Buenos Aires. Es

en esta última jurisdicción donde LNSE explota buena parte de sus actividades. Lo hace

mediante las concesiones del Hipódromo Argentino de Palermo, el Casino de Buenos

Aires y las Salas de Bingo11, y comercializa a través de agencias oficiales tanto juegos

propios12 como de terceros.13 Del mismo modo, juegos propios de LNSE son

comercializados por agencias provinciales en virtud de la suscripción de convenios con las

respectivas jurisdicciones.14

Dado que la Constitución de la Ciudad Autónoma de Buenos Aires establece que es

atribución de la propia ciudad administrar, regular y explotar los juegos de azar en su

territorio (Art. 50), LNSE queda habilitada a ello en virtud de la suscripción de un

convenio con el Instituto de Juegos de Apuestas de la Ciudad Autónoma de Buenos Aires,

prorrogable cada cuatro años.15 En él acordaron: i) transferir parte del producido de las

11 Bingos de Flores, Caballito, Lavalle, Belgrano y Congreso, inaugurados entre 1993 y 1996. En 1995, un

año después de la reforma de la Constitución Nacional, se transfieren a la Provincia de Buenos Aires los

casinos que aún estaban bajo jurisdicción nacional. 12 Son juegos propios de LNSE los siguientes: Quiniela, Loto, Loto 5, Prode, Poceada y Turfito (online), y

Cash, La Grande y La Solidaria (offline). Información provista por la Gerencia de Mercados y Juegos de

LNSE. 13 Para lo cual se suscribieron los siguientes convenios: Quini 6 y Brinco, de Santa Fe (1991); Telekino, de

Tucumán (1992); Súbito, de Jujuy (1993); Toto-Bingo, de Córdoba (1999); Borratina y Súper 8, de la Rioja

(2006); y Las Vegas y Jugá con Maradona, de Misiones (2010). Información provista por la Gerencia de

Mercados y Juegos de LNSE. 14 Lotería Nacional también realiza otras actividades vinculadas con el proceso de sorteos, como el Programa

de Crédito Argentino del Bicentenario para vivienda única familiar (Pro.Cre.Ar), destinado al otorgamiento

de créditos hipotecarios de bajo costo (Dec. N° 902/12), el sorteo de premios para usuarios del SUBE, el

“Premio de los Niños Cantores” que se destina a escuelas carenciadas, entre otros. 15 Convenio Ley Nº 1.182 de la C.A.B.A., de 2003. La cláusula segunda estipula una vigencia de cuatro años

y considera que el convenio se prorroga por períodos iguales en tanto las partes no manifiesten su voluntad

en contrario.

INFORME DE AUDITORIA

13

explotaciones de juegos de azar a la Ciudad de Buenos Aires,16 ii) mantener la

exclusividad de LNSE en la explotación, comercialización y fiscalización de los juegos de

azar que ésta venía desarrollando; iii) no admitir la instalación y/o funcionamiento de

nuevas salas de bingo, casinos, o salas de máquinas tragamonedas en la Ciudad Autónoma

de Buenos Aires ni en lugares cuya ubicación territorial implique acceso directo desde la

misma,17 y iv) reservar a LNSE la ampliación de las concesiones o explotaciones

existentes, siempre que no se extiendan de las ubicaciones actuales ni cambien el objeto o

usos permitidos.

En el marco de la administración y regulación de las actividades vinculadas con el mercado

de los juegos de azar en el ámbito de la Ciudad Autónoma de Buenos Aires, y conforme lo

dispuesto por el art. 42° de la Constitución Nacional (que reza, “Los consumidores y

usuarios de bienes y servicios tienen derecho, en la relación de consumo, a la protección

de su salud, seguridad e intereses económicos, …”), LNSE mediante Res. N° 42/14

aprueba e implementa el “Nuevo Programa de Juego Responsable”, comprometiéndose a

brindar contención y asesoramiento a quienes precisen asistencia médica por problemas de

adicción asociados a los juegos de azar. La normativa dispone, como medida preventiva, la

confección por parte del jugador compulsivo de un “formulario de autoexclusión”.18 Cabe

aclarar que ésta puede ser levantada por medio de un trámite de similares características a

solicitud del propio jugador, aunque con la presencia de un testigo familiar directo o la

presentación de un alta médico que certifique la superación del problema. Sin embargo, el

ingreso a las salas de juegos no contempla la presentación del documento de identidad o

16 Un detalle de ello puede verse en la tabla Nº 2. 17 El denominado casino flotante de Puerto Madero se encuentra en aguas del Río de la Plata, sobre las cuales

la Ciudad Autónoma de Buenos Aires no tiene jurisdicción. Al casino se accede, sin embargo, a través de

territorio de la C.A.B.A. 18 El trámite es voluntario y se realiza personalmente con documento de identidad en la sede central de

Lotería Nacional S.E. o en cualquier Sala de Juego. Una vez ingresados los datos a una base, se remite la

información a todas las salas de juego sobre las que Lotería Nacional S.E, tiene jurisdicción.

INFORME DE AUDITORIA

14

proceso alguno de nominatividad. Tampoco en los juegos online se exige la presentación

del documento, acción que resulta optativa para el jugador.

En cuanto a la prevención del lavado de activos, Lotería Nacional aprueba la Res. N°

53/2013 sobre el “Sistema de Prevención de Lavado de Activos y Financiación del

Terrorismo”. En ésta entiende que los mayores riesgos de la actividad reposan sobre el

pago de premios y las actividades desarrolladas por los agentes operadores. La rutina de

pago de premios incluye un proceso mediante el cual se identifica –siempre dentro de los

límites determinados por la UIF para la definición de “Cliente”–, las operaciones que en

virtud del cumplimiento de la Res. UIF 199/11 deban ser informadas por el concesionario

y/o por LNSE debido a criterios de montos, fraccionamientos, repeticiones, cobros por

terceros o por involucrar a personas políticamente expuestas. En esa línea, la Res. LNSE

N° 145/12 que regula las máquinas tragamonedas, establece que se verificará el incremento

de los importes / montos que superen el límite que establece la Unidad de Información

Financiera para el pago de premios en salas de juegos de azar, que serán controlados a

través del Sistema de Monitoreo y Control (Cap. III, art. 10º).

Los dos ámbitos en los cuales se explota el negocio de máquinas tragamonedas bajo

jurisdicción de lotería Nacional son el Hipódromo Argentino de Palermo y el Casino de

Buenos Aires.

El Hipódromo Argentino de Palermo se adjudica en una primera instancia por veinticinco

años (hasta 2016) a una UTE que más tarde conformaría “Hipódromo Argentino de

Palermo S.A.” (HAPSA). En 2002 se resuelve autorizar al concesionario a instalar y

explotar máquinas tragamonedas (Res. LNSE N° 99/02), estipulándose que parte de lo

recaudado se destinaría a aumentar los premios de los eventos hípicos. En un principio se

autoriza la instalación de hasta seiscientas máquinas, pero dos años después se aprueba un

INFORME DE AUDITORIA

15

proyecto presentado por HAPSA mediante el cual se amplía la autorización a tres mil

máquinas tragamonedas, “número que comprende las existentes y constituye un tope de

equipamiento de esa naturaleza” (Res. LNSE Nº 30/04). La cantidad máxima autorizada

de máquinas tragamonedas es nuevamente incrementada en 2007, llevando su número

máximo a 4500, con la posibilidad de incorporar 600 adicionales bajo ciertas condiciones

edilicias (Res. LNSE 31/07, ratificada por Dto. 1851/07). La ampliación en la cantidad

máxima de máquinas fue acompañada de una prórroga de diez años en la concesión (hasta

2026), con la opción de extenderla cinco años más (hasta 2031). A la fecha de cierre de

este informe, la cantidad de máquinas de este tipo en el Hipódromo Argentino de Palermo

ascendía a 4500.

Tal como se expresó anteriormente, el otro ámbito en el que se operan máquinas

tragamonedas es en el Casino de Buenos Aires. En 1999 LNSE resolvió “crear una

Comisión destinada a estudiar y analizar las posibilidades de implementación de la

explotación de Casinos por esa S.E.” (Res. LNSE 97/99, art.1º). Como resultante, se

convocó a la selección de un agente operador de una sala de casinos que funcionaría en un

buque de bandera argentina en aguas del Río de la Plata (Res. LNSE 212/99). La empresa

de origen español CIRSA (Cirsa International Gaming Group) obtuvo en ese entonces la

concesión, llevándose a cabo la apertura de un primer barco casino denominado "Estrella

de la Fortuna", con plazo hasta 2019. En 2002 se autoriza la instalación de un segundo

buque, que se instala definitivamente en 2006 con el nombre de "Princess" (reemplazante

del buque en alquiler “Mississipi River”), con plazo hasta 2026. Se autoriza la instalación

de hasta 3.000 máquinas tragamonedas, comprendiendo este número las ya existentes. A la

fecha de cierre de este informe, el Casino de Buenos Aires –“coloquialmente también

conocido como casino flotante de Puerto Madero”– cuenta con cerca de 1600 máquinas

tragamonedas.

INFORME DE AUDITORIA

16

Los ingresos provenientes de la máquinas tragamonedas ocupan el segundo puesto, sólo

superados por el conjunto de juegos online (Quiniela, Loto, Loto 5, Prode, Poceada y

Turfito, incluyendo los juegos online de las provincias). La participación porcentual de los

diversos juegos en los ingresos operativos de LNSE, puede verse en la tabla a

continuación:

Tabla N°1: Participación en los ingresos de LNSE por tipo de juego Tipo de juego Participación

Juegos on-line 39,60%

Máquinas tragamonedas 19

30,80%

Casino – juegos de mesa 19,08%

Bingos 5,50%

Juegos tradicionales 3,46%

Hipódromo 1,56%

Fuente: elaboración propia en base a información provista por LNSE

Los ingresos de Lotería Nacional se constituyen a partir de la participación que esta tiene

sobre el beneficio líquido (o net win) de los distintos juegos de azar. El beneficio líquido es

el resultante del monto apostado, menos el monto por premios pagados, y se distribuye

entre diversos actores de acuerdo a la normativa específica que regula cada uno de los

juegos.20 A continuación se presenta una tabla con la distribución porcentual del beneficio

líquido de juegos concesionados.

19 Las máquinas tragamonedas le aportan a LNSE más de $600.000 por día, aproximadamente. El cálculo

surge de multiplicar los ingresos de operación, ventas brutas 2014 de LNSE, por la participación de las

máquinas tragamonedas en sus ingresos (ver Tabla Nº1), convirtiendo el resultado obtenido a una base diaria. 20 Este concepto, asimilable al de “utilidad bruta”, puede definirse como un porcentaje concreto de las

apuestas si el juego es “poceado”, pero no si es “bancado”.

INFORME DE AUDITORIA

17

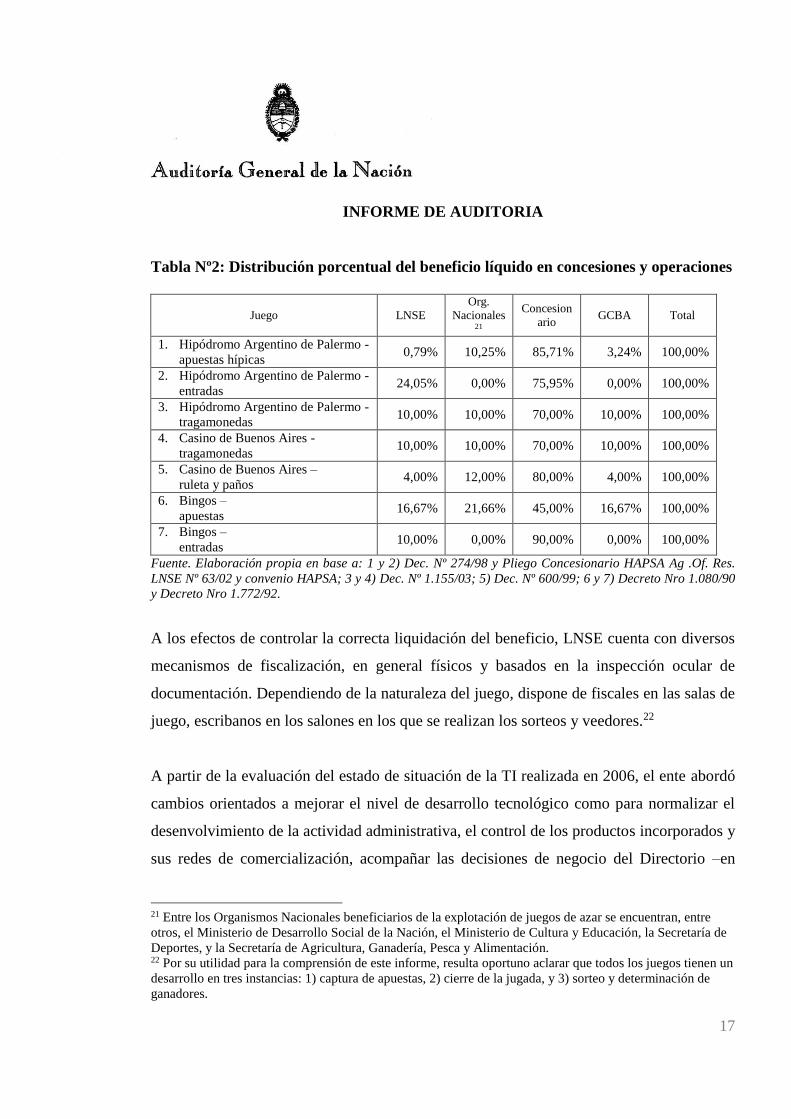

Tabla Nº2: Distribución porcentual del beneficio líquido en concesiones y operaciones

Juego LNSE

Org.

Nacionales21

Concesion

ario GCBA Total

1. Hipódromo Argentino de Palermo -

apuestas hípicas 0,79% 10,25% 85,71% 3,24% 100,00%

2. Hipódromo Argentino de Palermo -

entradas 24,05% 0,00% 75,95% 0,00% 100,00%

3. Hipódromo Argentino de Palermo -

tragamonedas 10,00% 10,00% 70,00% 10,00% 100,00%

4. Casino de Buenos Aires -

tragamonedas 10,00% 10,00% 70,00% 10,00% 100,00%

5. Casino de Buenos Aires –

ruleta y paños 4,00% 12,00% 80,00% 4,00% 100,00%

6. Bingos –

apuestas 16,67% 21,66% 45,00% 16,67% 100,00%

7. Bingos –

entradas 10,00% 0,00% 90,00% 0,00% 100,00%

Fuente. Elaboración propia en base a: 1 y 2) Dec. Nº 274/98 y Pliego Concesionario HAPSA Ag .Of. Res.

LNSE Nº 63/02 y convenio HAPSA; 3 y 4) Dec. Nº 1.155/03; 5) Dec. Nº 600/99; 6 y 7) Decreto Nro 1.080/90

y Decreto Nro 1.772/92.

A los efectos de controlar la correcta liquidación del beneficio, LNSE cuenta con diversos

mecanismos de fiscalización, en general físicos y basados en la inspección ocular de

documentación. Dependiendo de la naturaleza del juego, dispone de fiscales en las salas de

juego, escribanos en los salones en los que se realizan los sorteos y veedores.22

A partir de la evaluación del estado de situación de la TI realizada en 2006, el ente abordó

cambios orientados a mejorar el nivel de desarrollo tecnológico como para normalizar el

desenvolvimiento de la actividad administrativa, el control de los productos incorporados y

sus redes de comercialización, acompañar las decisiones de negocio del Directorio –en

21 Entre los Organismos Nacionales beneficiarios de la explotación de juegos de azar se encuentran, entre

otros, el Ministerio de Desarrollo Social de la Nación, el Ministerio de Cultura y Educación, la Secretaría de

Deportes, y la Secretaría de Agricultura, Ganadería, Pesca y Alimentación. 22 Por su utilidad para la comprensión de este informe, resulta oportuno aclarar que todos los juegos tienen un

desarrollo en tres instancias: 1) captura de apuestas, 2) cierre de la jugada, y 3) sorteo y determinación de

ganadores.

INFORME DE AUDITORIA

18

especial las relativas a nuevos productos–, y cumplir con regulaciones externas, estándares

y buenas prácticas recomendadas por auditorías previas.

En base a los antecedentes mencionados, Lotería Nacional procedió a definir los roles,

funciones y responsabilidades del área TI y a jerarquizarla en la estructura organizacional.

A efectos de fortalecer los recursos humanos de TI se llevaron a cabo incorporaciones,

regularizaciones, promociones, concursos y capacitaciones, como así también la

implementación del pago de un “plus informático”. Adicionalmente, se construyó un

nuevo centro de procesamiento de datos en la Administración Central que, si bien no

cuenta con las características constructivas de una sala cofre, sigue con las medidas de

seguridad vigentes.

3.3. Los sistemas de información relacionados con LNSE

Lotería Nacional Sociedad del Estado utiliza un conjunto de sistemas que son centrales

para la actividad que desarrolla: i) el Sistema Administrativo Contable -que incluye los

subsistemas llamados “SIGAD/Anexo D” y “Permisionarios”, ii) el Sistema de Apuestas

Online, y iii) el denominado “Accounting”, aplicativo de monitoreo online de máquinas

tragamonedas; entre otros menos relevantes. Los sistemas principales se detallan a

continuación:

1) Sistema administrativo contable:

Está compuesto por el conjunto de aplicativos “SIGAD / Anexo D”, el “Sistema de

Permisionarios” y el sistema contable de la firma Waldbott, cuya carga se realiza

manualmente al no estar integrado a otros sistemas. El SIGAD y el Anexo D son dos

conjuntos de módulos complementarios entre sí, que comparten la misma base de

datos y que atienden los mismos aspectos de la gestión administrativa –como haberes,

INFORME DE AUDITORIA

19

cuentas corrientes, impuestos, tesorería, etc. No obstante, cuentan con distintas

funcionalidades, y están desarrollados con distintas versiones del entorno constructivo

de software ORACLE. Mientras que el SIGAD se ha desarrollado en Oracle Form 6

(gráfico), el Anexo D lo está en Form 4 (carácter). Su mantenimiento se encuentra a

cargo de la UTE IVISA – Casino Buenos Aires S.A.23 Por su parte, el sistema

“Permisionarios” comprende el padrón de agencias oficiales y permisionarios.24 En

dicho registro quedan asentadas las altas, bajas y modificaciones de agencias oficiales.

Este sistema impacta en la misma base Oracle que el SIGAD / ANEXO D, e interactúa

con el “Sistema de apuestas on-line”, que se comenta a continuación. Su

mantenimiento también se encuentra a cargo de la UTE IVISA – Casino Buenos Aires

S.A.

2) Sistema de Apuestas Online

Sistema en línea implementado en 1994 para la captura de apuestas, dónde las

terminales propietarias se distribuyen en la Ciudad y se conectan a un sistema central

por medio de una red de comunicaciones que funciona en tiempo real. Los apostadores

realizan sus apuestas en cualquier lugar donde haya una terminal (que se valida contra

el Sistema de Permisionarios), dictando al agenciero los números elegidos, solicitando

a éste la generación de una combinación aleatoria de números (apuesta automática), o

completando un volante. Con cualquiera de las opciones, la terminal imprime un ticket

que lleva impresa la información de la apuesta (además de los números elegidos, el

horario de ejecución de la apuesta, la identificación de la agencia de origen, y un

número secuencial). De modo optativo, el apostador puede identificarse con DNI para

23 El personal de la UTE asignado al mantenimiento puede acceder al código de programación a los efectos

de resolver o incorporar funcionalidades a los aplicativos, pero no a los datos de las bases. 24 Los permisionarios son comercios que vende productos de LNSE como actividad anexa.

INFORME DE AUDITORIA

20

que la apuesta sea nominativa. Realizados los sorteos, el sistema identifica las apuestas

ganadoras para el otorgamiento de premios.25

3) Aplicativo Machine Accounting (Accounting) de la suite IGT Advantage

El IGT Advantage es una suite propietaria de la firma International Gambling

Technologies (IGT), orientado a la gestión y control del negocio del juego, o “gestión

de sala”. La misma firma fabrica y distribuye la mayoría de las máquinas

tragamonedas presentes en el Hipódromo Argentino de Palermo y en el Casino de

Buenos Aires. Mediante el aplicativo Accounting de la suite IGT Advantage se

controla y monitorea las máquinas tragamonedas en tiempo real. Al tratarse de un

software propietario, LNSE cuenta con una licencia de uso de este módulo, cedida por

los concesionarios del Hipódromo Argentino de Palermo y el Casino de Buenos Aires.

Lotería Nacional lo utiliza en consecuencia para realizar tareas de fiscalización y

control, determinar beneficios, generar reportes o auditar las máquinas tragamonedas.

El protocolo de comunicación entre las máquinas y los servidores en los que se

encuentra instalado el Accounting es el SAS (Slot Accounting System, por sus siglas en

inglés; o “Sistema de Contabilidad de Máquinas Tragamonedas”), también propietario

de IGT. En virtud de la importancia de este sistema y del resto de los componentes que

lo constituyen, se desarrolla con mayor profundidad en el siguiente apartado,

incluyendo un panorama del marco regulatorio específico.

3.4. Las “máquinas tragamonedas” y el sistema de interconexión

25 Los procesos internos de LNSE cuentan con un Sistema de Gestión de Calidad (SGC) bajo normas IRAM,

IACC e ISO, cuyo objeto es atender la confiabilidad de la operatoria organizacional. En ese marco, ha

certificado procesos clave como la programación, cierre, control, consolidación, sorteo y procesamiento de

apuestas y pago de premios. El primero en certificarse fue el Loto (2001), al que le siguieron el Loto 5, la

Quiniela el Prode, el sistema de Gestión de Reclamos y el sorteo del Pro.Cre.Ar.

INFORME DE AUDITORIA

21

La Res. LNSE N° 145/12 define los requisitos, características y funcionamiento de las

MEEJA (Máquinas Electrónicas y/o Electromecánicas de Juegos de Azar), coloquialmente

conocidas como máquinas tragamonedas o slots. Se trata de computadoras específicas “que

resuelven por sí o conectadas a una computadora más potente mediante una red de

comunicaciones, en forma inmediata las partidas de juego en curso”.26

La normativa también estipula los procedimientos para su aprobación, los procedimientos

y características de los sistemas de juegos acumulados o progresivos, el sistema de

interconexión de las máquinas y el sistema de gestión de sala (en este caso, el IGT

Advantage).

Entre los artículos más destacables de la norma, vale mencionar que las MEEJA deben

contar con elementos que garanticen la información contenida frente a una interrupción de

la energía eléctrica o falla del equipo (Cap. I, inc. 1.8), debiendo poseer una UPS, sistema

que permita su funcionamiento ininterrumpido por quince minutos frente a un corte del

suministro eléctrico (Cap. IV. Inc. 2.8), y alarmas para aperturas o conexiones y

desconexiones eléctricas (Cap. I, inc. 2.1 y 2.2.). A su vez, el programa residente en la

MEEJA no deberá poder alterarse a través de la programación (Cap. I, inc. 4.2); ninguna

máquina podrá funcionar de no estar conectada al “Sistema de Monitoreo y Control en

Línea” de LNSE (Cap. II, art. 1°) y de no contar con “certificado extendido por un

laboratorio independiente de reconocido prestigio internacional” (Cap. II, inc. 2.2).

26 Una máquina tragamonedas es un dispositivo en el cual se puede apostar dinero y obtener un premio en

forma inmediata. En las primeras máquinas mecánicas, el juego consistía en alinear figuras impresas en

rodillos movidos por principios físicos. Más tarde fueron reemplazadas por dispositivos que simulan el

funcionamiento de las antiguas, pero en las cuales las figuras que se muestran en pantalla responden a

algoritmos matemáticos ejecutados internamente. Para apostar, el jugador puede ingresar dinero en efectivo,

tickets obtenidos de otras tragamonedas o de máquinas cambiadoras, o tarjetas personalizadas. El monto

ingresado se convierte en créditos que se debitan del saldo al ejecutar la apuesta. En el caso de ganar, el pago

se acreditan automáticamente, salvo de superar los $5.000, en cuyo caso se requiere de la intervención de un

representante del concesionario, o los $50.000, cuando interviene, además, un representante de LNSE. Al

retirarse, el jugador solicita mediante un botón el cobro del saldo en créditos que, reconvertido a pesos, se

imprime en un ticket que emite la propia máquina.

INFORME DE AUDITORIA

22

Son elementos constitutivos del sistema de MEEJA, los siguientes:

MEEJA propiamente dicha.27

Bank Controller: dispositivo que concentra la comunicación de entre 5 y 10

MEEJA y que transforma el protocolo de comunicación a fin de enviar datos a

través de una red Ethernet.

Concentrator: servidor que combina las señales enviadas por cada una de las

MEEJA en un una única señal.

Translator: servidor que codifica los datos de forma tal que estos puedan ser

comprendidos desde la terminal en la cual se ejecuta el Accounting.

IGT Advantage: suite propietario de “gestión de sala” que, entre otros, incluye el

aplicativo Accounting, receptor y administrador de todos los eventos reportados por

las MEEJA.

Terminales de consulta u operación.

Figura N°1. Arquitectura del Sistema de Interconexión

27 Pueden clasificarse en cuatro grupos: i) Standalone (independiente), ii) Standalone con pozo progresivo

(deriva un porcentaje de las apuestas a un pozo de la propia máquina), iii) Isla (conjunto de máquinas que

derivan un porcentaje de las apuestas a un pozo común), y iv) Ruletas electrónicas.

(MEEJ

As)

(MEEJ

As)

Bank Controller

Concentrator

Translator

Terminales de

fiscalización

Módulo

Accountin

g

INFORME DE AUDITORIA

23

Fuente: Elaboración propia en base a información suministrada por LNSE.

Los siguientes eventos significativos son reportados por las MEEJA e impactan en el

Accounting:

Inserción de billetes.

Reconocedor de billetes trabado.

Puerta abierta (hay varias puertas, la apertura de cualquiera dispara el evento).

Puerta cerrada.

Impresora sin papel.

Caja de efectivo llena.

Máquina offline.

Máquina online.

Voucher impreso (para insertar en otra MEEJA o canjear por efectivo).

Voucher insertado.

Voucher aprobado (luego de ser insertado, otro servidor comprueba la validez del

ticket. Este evento indica que la verificación ha sido exitosa y el crédito ha sido

cargado en la MEEJA).

El reporte incluye el estado de los contadores de la MEEJA en ese instante, registros

numéricos que describen la situación de la máquina compuestos por los campos “Coin In”

(cuenta el ingreso de fondos a la MEEJA, en unidades de cuenta propias de la máquina) y

“CoinOut” (cuenta la salida de fondos de la MEEJA, en unidades de cuenta propias de la

máquina), entre otros como “Progresivo”, “Jackpot”, “Hopper” o “Matchbonus”.

INFORME DE AUDITORIA

24

En cuanto a la exigencia de contar con un certificado extendido por un laboratorio

independiente de reconocido prestigio internacional, las MEEJA, los dispositivos de

comunicaciones intermedios, el Accounting y los servidores en los cuales se encuentra

instalado, cuentan con una certificación de hardware y software de GLI (Gaming

Laboratories International), empresa privada extranjera dedicada a la verificación de

dispositivos MEEJA. El alcance de su certificación abarca que el dispositivo analizado esté

de acuerdo con las especificaciones del fabricante y con los parámetros de premios

definidos –en el caso de LNSE– mediante normas regulatorias.

GLI firmó con la Universidad Nacional de La Plata (UNLP) un convenio que habilita a

ésta –a través de su Laboratorio de Investigación en Nuevas Tecnologías– a certificar las

máquinas tragamonedas. Simultáneamente, la UNLP ha sido contratada por LNSE para

realizar tareas de auditoria y de consultaría sobre redes de comunicación, sistemas de

control de dispositivos de juegos, seguridad de la información y marco regulatorio

asociado (Convenio Específico N°1, cláusula 2ª).

Entre las cuestiones a certificar se encuentra el porcentaje de devolución en concepto de

premios. En tal sentido, la normativa exige que el programa de premios de las MEEJA esté

“calculado de modo que en una serie teórica de jugadas, que comprende la totalidad de

las combinaciones posibles previstas, devuelva a los jugadores un porcentaje de premios

no inferior al noventa por ciento (90%) de las apuestas efectuadas”. Y luego agrega: “Este

porcentaje mínimo de premios se refiere al porcentaje mínimo que devolverá la máquina

para la máxima apuesta que permita” (Cap. 1, inc. 1.2).

Resulta oportuno aclarar que la ganancia de los casinos y juegos “bancados” en general se

asegura a través de lo que en matemática se denomina la “ley de los grandes números”. La

empresa IGT, especializada en el diseño, desarrollo, y fabricación de las máquinas

INFORME DE AUDITORIA

25

tragamonedas, diseña sus equipos para asegurar que un porcentaje de retorno determinado

se logre con un desvío menor al 0,5%, al cabo de 10.000.000 de jugadas.28

Dada la importancia del control que LNSE debe realizar sobre la operación y liquidación

de beneficios resultantes de la explotación de las máquinas tragamonedas, la normativa le

otorga amplias facultades de fiscalización, al estipular que podrá “realizar las

fiscalizaciones, auditorías y todo otro control que considere conveniente o necesario y

bajo la metodología que a su exclusiva satisfacción establezca o decida” (Res. LNSE N°

145/12, Cap. II, art. 7°).

4. COMENTARIOS Y OBSERVACIONES

4.1. GESTIÓN INFORMÁTICA

4.1.1. PLANIFICAR Y ORGANIZAR

4.1.1.1 Definir un plan estratégico para TI

Objetivo de control: Se requiere una planeación estratégica de Tecnología de la

Información (TI) para administrar y dirigir todos los recursos de TI de acuerdo con los

objetivos estratégicos del Organismo y sus prioridades. La Gerencia de Sistemas y los

niveles decisorios de la organización, son responsables de garantizar que se materialice el

valor óptimo de los proyectos y servicios. El plan estratégico debe mejorar el

entendimiento de los interesados clave respecto a las oportunidades y limitaciones de TI,

evaluar el desempeño actual y aclarar el nivel de inversión requerido. La estrategia y las

28 Si un casino tuviesen un parque de 2000 máquinas y hubiere unas 2000 jugadas promedio por día por

máquina, se obtiene 4.000.000 de jugadas por día, lo que implica que se alcanzarán los 10.000.000 de

jugadas en un lapso de dos días y medio.

INFORME DE AUDITORIA

26

prioridades se deben reflejar en los proyectos de inversión y deben ser ejecutadas por los

planes tácticos de TI, los cuales establecen objetivos, planes y tareas específicas,

entendidas y aceptadas tanto por el Organismo como por TI.

Este objetivo de control afecta, primariamente a la efectividad, y en forma secundaria a la

eficiencia.

Nivel de riesgo: [X] Alto [ ] Medio [ ] Bajo

Nivel de Madurez: Inicial. La gerencia de Sistemas conoce la necesidad de una

planeación estratégica de TI. Esta se realiza según se necesite como respuesta a un

requerimiento de negocio específico. La alineación de los requerimientos de las

aplicaciones y tecnología del negocio se lleva a cabo de modo reactivo en lugar de hacerlo

por medio de una estrategia organizacional.

Observaciones:

Falta definir un Plan Estratégico de TI vigente para administrar y dirigir todos los recursos

de TI de acuerdo con los objetivos estratégicos del organismo y las prioridades apoyado en

diferentes planes tácticos que indiquen cómo alcanzarlos.

Existió un planeamiento estratégico del área durante el período 2006 al 2010 que abarcó la

problemática de ese momento con respecto a adecuar la infraestructura tecnológica y

edilicia, la estructura orgánica y funcional, la integración de los sistemas, la capacitación

del personal y la adecuación salarial. Desde entonces no se ha vuelto a formular.

En las solicitudes anuales de presupuesto para adquisiciones se invocan razones

estratégicas, pero no están debidamente justificadas. Para más detalles ver punto “4.1.5

Administrar la inversión de TI”.

4.1.1.2 Definir la arquitectura de información

Objetivo de control: La Gerencia de Sistemas debe crear y actualizar de forma regular un

modelo de información y definir los sistemas apropiados para optimizar su uso. Esto

incluye el desarrollo de un diccionario de datos de la organización, el esquema de

INFORME DE AUDITORIA

27

clasificación de datos y los niveles de seguridad. Este proceso mejora la calidad de la toma

de decisiones gerenciales proveyendo información confiable y segura, y permite

racionalizar los recursos de los sistemas de información. Este proceso de TI también es

necesario para incrementar la responsabilidad sobre la integridad y seguridad de los datos y

para mejorar la efectividad y control de la información compartida a lo largo de las

aplicaciones.

Este objetivo de control afecta, primariamente a la eficiencia y la integridad y en forma

secundaria a la efectividad y la confidencialidad

Nivel de riesgo: [X] Alto [ ] Medio [ ] Bajo

Nivel de Madurez: Repetible. Se tiende a la existencia de un proceso de arquitectura de

información, por lo que coexisten procedimientos similares, aunque intuitivos e informales

que no se encuentran centralizados. Las personas obtienen sus habilidades al construir la

arquitectura de información por medio de experiencia práctica y la aplicación repetida de

técnicas.

Observaciones:

Coexisten aplicaciones desarrolladas bajo pautas precisas desde el año 2006 en adelante,

con los sistemas administrativo-contables adquiridos con anterioridad.

En el entendimiento de esta problemática, la Gerencia de Sistemas obtuvo del Directorio la

aprobación de la compra de una aplicación que cubriese integralmente la gestión

administrativa-contable más algunos módulos específicos, como la administración de

permisos y concesiones para la explotación de juegos por parte de terceros. No obstante

encontrarse avanzadas las gestiones, al momento de realizarse los trabajos de campo de

esta auditoría, dos procesos licitatorios habían resultado infructuosos.

En virtud de ello, no existe a la fecha un único modelo de arquitectura de la información,

por lo que conviven distintas plataformas tecnológicas. Si bien las aplicaciones están

integradas en relación a las bases de datos, existen interfaces manuales entre los distintos

sistemas (que no están automatizadas). Por ejemplo, existen casos donde los asientos

INFORME DE AUDITORIA

28

imputados en la aplicación contable Waldbott se componen previamente en planillas de

Excel con información procedente de otras aplicaciones.

No se ha establecido un esquema de clasificación de datos del organismo, basado en la

criticidad y sensibilidad de la información. La falta de un diccionario de datos integrado de

toda la organización no facilita la administración de la integridad y consistencia. Esto

posibilita la existencia de redundancia de información.

4.1.1.3 Determinar la dirección tecnológica

Objetivo de control: La Gerencia de Sistemas debe determinar la dirección tecnológica

para dar soporte a los objetivos estratégicos del organismo. Esto requiere de la creación de

un plan de infraestructura tecnológica que establezca y administre expectativas realistas y

claras de lo que la tecnología puede ofrecer en términos de productos, servicios y

mecanismos de aplicación. El plan se debe actualizar de forma regular y debe abarcar

aspectos tales como arquitectura de sistemas, dirección tecnológica, planes de adquisición,

estándares, estrategias de migración y contingencias. Esto permite mejorar los tiempos de

reacción manteniendo entornos competitivos, mejorar la economía de escala en los

sistemas de información utilizados por el personal o para la toma de decisiones, como

también en interoperabilidad entre las plataformas y las aplicaciones.

Este objetivo de control afecta a la efectividad y la eficiencia.

Nivel de riesgo: [X] Alto [ ] Medio [ ] Bajo

Nivel de Madurez: Repetible. La planeación es táctica. La evaluación de los cambios

tecnológicos se delega a individuos que siguen procesos similares, aunque intuitivos. Las

personas obtienen sus habilidades sobre planeación tecnológica a través de un aprendizaje

práctico y de una aplicación repetida de las técnicas. Están surgiendo técnicas y estándares

comunes para el desarrollo de componentes de la infraestructura.

Observaciones:

INFORME DE AUDITORIA

29

El organismo no cuenta con un plan de infraestructura tecnológica. Debido a ello, los

requerimientos en los procesos de adquisición no se respaldan en planes previos

debidamente justificados y la estimación de las solicitudes de compras es intuitiva. Falta la

consideración de aspectos tales como el planeamiento de la capacidad para necesidades

futuras, costos de transición, riesgo tecnológico y vida útil de la capacidad existente.

4.1.1.4 Definir los procesos, organización y relaciones de TI

Objetivo de control: Una organización de TI se debe definir tomando en cuenta los

requerimientos de personal, funciones, delegación, autoridad, roles, responsabilidades y

supervisión. El Organismo debe estar inserto en un marco de trabajo de procesos de TI que

asegure la transparencia y control, así como el involucramiento de los altos ejecutivos de

nivel decisorio. Un comité estratégico, en los cuales participan tanto los niveles decisorios,

como TI, debe determinar las prioridades de los recursos de TI alineados con las

necesidades del Organismo. Deben existir procesos, políticas administrativas y

procedimientos para todas las funciones, con atención específica en el control, el

aseguramiento de la calidad, la administración de riesgos, la seguridad de la información,

la propiedad de datos y de sistemas y la segregación de tareas. Para garantizar el soporte

oportuno de los requerimientos, el responsable de TI se debe involucrar en los procesos

importantes de decisión.

Este objetivo de control afecta a la efectividad y la eficiencia.

Nivel de riesgo: [X] Alto [ ] Medio [ ] Bajo

Nivel de Madurez: Parcialmente Definido. Existen roles y responsabilidades definidos

para la organización de TI y para terceros. La organización de TI se desarrolla, documenta,

comunica y se alinea con la estrategia de TI aunque la formulación de ésta sea intuitiva. La

organización de TI está funcionalmente completa. Existen definiciones de las funciones a

ser realizadas por parte del personal de TI y las que deben realizar los usuarios. Los

INFORME DE AUDITORIA

30

requerimientos esenciales de personal de TI y experiencia están definidos y satisfechos. La

división de roles y responsabilidades está definida e implantada.

Observaciones:

Tanto el organigrama del organismo como la estructura de la Gerencia de Sistemas se

encuentran formalmente aprobados por resoluciones del Directorio.29

Las misiones y funciones se encuentran definidas hasta el nivel de sector.30

En relación a la Subgerencia de Seguridad, la ubicación jerárquica actual no es apropiada

ya que no garantiza su independencia funcional y operativa de la gerencia de sistemas de

información y del resto de las áreas usuarias. Esto limita su alcance, su capacidad operativa

y el control por oposición.

En el año 2006 a partir de la evaluación del estado de situación de la TI de ese momento,

se encararon cambios tendientes a:

contar con desarrollos tecnológico que permitiese el normal desenvolvimiento de la

actividad administrativa, el control de los productos incorporados al mercado y las

respectivas redes de comercialización.

tener una organización de TI que permitiese acompañar las decisiones de negocio

del Directorio, en especial en lo referente a la posibilidad de incursionar en nuevos

productos lúdicos31.

cumplir con regulaciones externas, como el Plan Nacional de Gobierno

Electrónico,32 los estándares dictados por la ONTI,33las normas de seguridad y

distintas observaciones surgidas de auditorías recibidas.

29 Resolución N° 116/11 aprueba la estructura organizacional del organismo. Posteriormente se modifica con

las resoluciones 135/12, 40/13, 93/14 y 03/15. La Resolución Nº 93/14 aprobó una modificación de las

misiones y funciones de la Gerencia de Sistemas. 30 Los niveles jerárquicos son Gerencia, Subgerencia, Departamento y Sector. 31 Se da en el mundo el surgimiento de otros canales para la actividad lúdica tales como juegos on-line por

Internet, telefonía fija, telefonía móvil y televisión interactiva. 32 Decreto Nro. 378/05. Propone incentivar la interacción entre la población y los diferentes organismos

públicos, facilitando la comunicación y la obtención de respuestas satisfactorias y eficientes al ciudadano. 33 ONTI Oficina Nacional de Tecnología de Información.

INFORME DE AUDITORIA

31

En virtud de ello se procedió a jerarquizar la Subgerencia de Sistemas llevándola a

gerencia, con dependencia directa del Directorio; se definió la nueva organización interna,

con las funciones, los roles y responsabilidades hasta nivel de sector; se implementó un

Plus Informático para nivelar los sueldos del escalafón vigente con los que se pagan en el

mercado en relación al personal de TI; se regularizaron situaciones contractuales de ciertos

agentes incorporándolos a la planta permanente; se llevó a cabo un plan de capacitación

para nivelar los conocimientos del personal a las necesidades técnicas que se requerían y se

promovió a ciertos agentes para que ocupen las posiciones intermedias a través de

concursos internos.

4.1.1.5 Administrar la inversión en TI

Objetivo de control: Establecer y mantener un marco de trabajo para administrar los

programas de inversión en TI que abarquen costos, beneficios, prioridades dentro del

presupuesto, un proceso presupuestal formal y administración contra ese presupuesto.

Trabajar con los interesados para identificar y controlar los costos y beneficios totales

dentro del contexto de los planes estratégicos y tácticos de TI, y tomar medidas correctivas

según sean necesarias. El proceso fomenta la sociedad entre TI y los interesados clave,

facilita el uso efectivo y eficiente de recursos de TI, y brinda transparencia y

responsabilidad dentro del costo total del conjunto de proyectos, la materialización de los

beneficios y el retorno sobre las inversiones en TI.

Este objetivo de control afecta, primariamente a la efectividad y la eficiencia, y en forma

secundaria a la confiabilidad.

Nivel de riesgo: [ ] Alto [X] Medio [ ] Bajo

Nivel de Madurez: Repetible. Existe un entendimiento implícito de la necesidad de

seleccionar y presupuestar las inversiones en TI. La necesidad de un proceso de selección y

INFORME DE AUDITORIA

32

presupuesto se comunica. El cumplimiento depende de la iniciativa de individuos dentro de

la organización. Surgen técnicas comunes para desarrollar componentes del presupuesto de

TI. Se toman decisiones presupuestales reactivas y tácticas.

Observaciones:

Falta en la Gerencia de Sistemas un proceso de administración presupuestaria de TI donde,

habiendo identificado los costos propios de la gerencia, se puedan comparar los costos

reales con los presupuestados, identificar en forma oportuna las desviaciones y evaluar el

impacto de éstas sobre lo planificado. El seguimiento de la ejecución presupuestaria lo

llevan a cabo las áreas contables.

El organismo considera al área de TI como centralizadora de los servicios informáticos por

lo tanto computa todos los costos de TI a dicha área, aun cuando ésta no es la única usuaria

de los servicios.

La Gerencia de Sistemas realiza todos los años la formulación presupuestaria del año

siguiente. La falta de un plan de infraestructura constituye una debilidad de la formulación

presupuestaria, ya que no se identifican ni justifican técnicamente que componentes deber

renovarse, cambiarse o ampliarse.

Entre 2013 y 2014, el presupuesto de TI del organismo tuvo un incremento nominal

interanual del 4,59%.34

4.1.1.6 Comunicar las aspiraciones y la dirección de la gerencia

Objetivo de control: Las máximas autoridades del organismo debe elaborar un marco de

trabajo de control organizacional para TI, y definir y comunicar las políticas. Se debe

implantar un programa de comunicación continua para articular la misión, los objetivos de

servicio, las políticas y procedimientos aprobados y apoyados por la dirección. La

34 Para el ejercicio 2013 el crédito aprobado para la Gerencia de Sistemas fue de 47.000.000 sobre

747.498.608 presupuestados para el organismo. Para el ejercicio 2014 fueron 49.160.333 sobre

1.019.620.544.

INFORME DE AUDITORIA

33

comunicación apoya el logro de los objetivos de TI y asegura la concientización y el

entendimiento de los riesgos. El proceso debe garantizar el cumplimiento de las leyes y

reglamentos.

Este objetivo de control afecta, primariamente a la efectividad y en forma secundaria al

cumplimiento.

Nivel de riesgo: [ ] Alto [X] Medio [ ] Bajo

Nivel de Madurez: Parcialmente Definido. La gerencia se Sistemas ha elaborado,

documentado y comunicado un ambiente de control de la información que incluye un

marco para las políticas, procedimientos y estándares que cubren temas clave. En relación

a la seguridad de datos, se ha reconocido la importancia de su concientización y se han

implementado programas formalizados a tal fin.

Observaciones:

No hay un programa de comunicación sistemática de los objetivos estratégicos de TI.

Falta la elaboración de un digesto con todas las normas y procedimientos de la gerencia.

El ambiente de control está dado por un conjunto formalizado de rutinas de trabajo y

metodologías de TI, sin la participación y comunicación del área de Métodos y Calidad, ni

Organización y Métodos. Esto hace que el monitoreo del cumplimiento del control interno

de estas políticas sea poco consistente.

La comunicación de algunos temas sensibles tales como el uso de Internet, accesos

remotos, instalación y uso de software, resguardo de elementos activos de la red de

comunicaciones no han sido abordados.

4.1.1.7 Administrar los recursos humanos de TI

Objetivo de control: Adquirir, mantener y motivar una fuerza de trabajo para la creación

y entrega de servicios de TI. Esto se logra siguiendo prácticas definidas y aprobadas que

apoyan el reclutamiento, entrenamiento, la evaluación del desempeño, la promoción y la

INFORME DE AUDITORIA

34

terminación. Este proceso es crítico, y el ambiente de gobierno y de control interno

depende fuertemente de la motivación y competencia del personal.

Este objetivo de control afecta a la efectividad y a la eficiencia.

Nivel de riesgo: [ ] Alto [X] Medio [ ] Bajo

Nivel de Madurez: Definido. Existe un proceso definido y documentado para administrar

los recursos humanos de TI, un plan de administración de recursos humanos, un enfoque

estratégico para la contratación y la administración del personal de TI. El plan de

entrenamiento formal está diseñado para satisfacer las necesidades de los recursos

humanos de TI. Está establecido un programa de rotación, diseñado para expandir las

habilidades gerenciales y de negocio.

Observaciones:

La política y el procedimiento para el reclutamiento se encuentran formalizados.35

La Gerencia de Sistemas, al momento de las tareas de campo, cuenta con 71 empleados

encuadrados en cuanto a su remuneración al escalafón del convenio colectivo de trabajo

suscripto por el organismo. El mismo contempla el pago de un plus informático como

modo de equiparar las remuneraciones del personal de TI con el mercado laboral.

El personal de Lotería Nacional S.E. ingresa y progresa en los diferentes grados, tramos,

niveles y agrupamientos así como por su acceso a las funciones ejecutivas y de jefatura, de

conformidad con el régimen de carrera previsto en el convenio, como resultado del nivel

de idoneidad, formación académica, capacitación y rendimiento laboral que alcance,

aprobando el régimen de concursos establecidos.

35 LNSE adhiere al Convenio Colectivo de Trabajo (54/92 "E") homologado mediante la Disposición N°

85/2009 de la Dirección Nacional de Relaciones de Trabajo (D.N.R.T). La modalidad de contratación de

personal, en un nivel inicial, es a través de contratos anuales, pero con la posibilidad de pasar a la Planta

Transitoria y, en caso de ya revestir dicha situación, pasar a Planta Permanente. Recientemente se

implementó la modalidad de “Curso/Concurso”, el que consiste en la preparación de los concursantes de un

determinado perfil para una categoría superior.

INFORME DE AUDITORIA

35

La empresa conformó una Comisión Paritaria denominada “Comisión Permanente de

Carrera”, que evalúa el desarrollo de carrera de los empleados de cada una de las diferentes

áreas.

Los empleados tienen la posibilidad de participar en cursos cuya aprobación permite la

acreditación de puntos que derivan en el pago de un adicional, o la promoción a otra

posición.

Falta un proceso de evaluación periódico donde se comparen los objetivos individuales