Lorenzo Prosperi - Assicurazione David Ricardo teorizzò ne “Sui principi dell'economia politica e...

73

Appunti di Economia Internazionale Lorenzo Prosperi 1

-

Upload

trinhkhanh -

Category

Documents

-

view

223 -

download

5

Transcript of Lorenzo Prosperi - Assicurazione David Ricardo teorizzò ne “Sui principi dell'economia politica e...

Appunti di Economia Internazionale

Lorenzo Prosperi

1

1. Teoria pura del commercio internazionale

Le teorie sul commercio internazionale nascono nel 1700 in opposizione alla teoria mercantilista, la quale si basava sull'importanza di mantenere un saldo della BC>0, e per raggiungere questi obbiettivi era importante imporre dazi commerciali, in modo tale da limitare l'import, e incentivare l'export tramite rimborsi a favore dei mercanti. La teoria mercantilista incentrava la sua analisi sulle riserve auree di un paese, necessarie in quanto l'oro è la merce più versatile e con questa si potevano pagare eserciti mercenari per affrontare situazioni di crisi; mantenendo un BC>0 si assicurava che l'oro non uscisse dal paese anzi veniva accumulato.

Fu Smith che nel 1776 con “la Ricchezza delle nazioni” criticò la teoria mercantilista, spiegando che il commercio anziché l'oro è capace di fornire di tutti i beni di cui si ha bisogno, non solo, l'oro poteva essere benissimo sostituito con altre merci come mezzo di pagamento dell'esercito. Smith introdusse la teoria dei vantaggi assoluti, successivamente Ricardo, poi Mill e infine i marginalisti migliorarono questa teoria che si “stabilizzò” agli inizi del novecento.

2. Teoria dei vantaggi assoluti (Smith)

Vino Stoffa

Portogallo 80 90

G.Bretagna 120 70

HP: Prendiamo in considerazione il commercio tra due paesi (Portogallo, Gran Bretagna), i quali producono vino e stoffa. I prezzi delle merci sono espressi in termini di lavoro contenuto, ovvero il costo di produzione è espresso in termini di unità lavorative (es. ore di lavoro). Viene poi imposto che 1 unità di import = 1 unità di export (ragione di scambio). TH: A parità di “sforzo” aumenta la quantità prodotta dei beni.

Il Portogallo ha un vantaggio assoluto nella produzione di vino, mentre la Gran Bretagna ha un vantaggio assoluto nella produzione di stoffa.

Proof: Entrambi i paesi possono scegliere tra: a) Autarchia (ovvero produrre ciò di cui neessita esclusivamente al suo interno) b) Commercio internazionale. Prendiamo il caso della G.B. a) Per produrre 1 unità di vino (1v) necessità di 120 gg lavorativi, per produrre 1 di stoffa (1s) necessita di 70 gg. Quindi 1v + 1s = 190 gg.b) Se la G.B. Si specializza nella produzione di stoffa, e quindi azzera la produzione di vino, può scambiare 1s con 1v prodotto dal Portogallo; in questo modo è come se la G.B. avesse impiegato solo 70 gg per la produzione del vino, che invece, se lo avesse prodotto in casa, avrebbe speso 120 gg. 1v + 1s = 140 gg => 190gg- 150gg = risparmio di 40gg ottenibile tramite il commercio internazionalePrendiamo il caso del Portogallo: a) 1v + 1s = 170ggb) Se il Portogallo si specializza nella produzione di vino e azzera quella si stoffa e scambia la qtà desiderata con la Gran Bretagna, è come se avesse, anche per la produzione della stoffa, impiegato 80 gg lavorativi anziché 90. 1v + 1s = 160gg => 170-160 = 10gg risparmio in giorni lavorativi ottenibile tramite il commercio internazionale. #

3. Teoria dei vantaggi comparati (Ricardo)

La teoria di Smith afferma che se un paese è più efficiente dell'altro nella produzione del bene 1, e contemporaneamente l'altro paese è più efficiente del primo nella produzione del bene 2, conviene ai 2 paesi specializzarsi nella propria produzione efficiente ed passare al commercio. David Ricardo teorizzò ne “Sui principi dell'economia politica e della tassazione” del 1817, una

2

generalizzazione della Teoria di Smith, che affermava che TH: anche se uno dei due paesi era più efficiente nella produzione di entrambi i beni rispetto all'altro, poteva essere conveniente o stesso il commercio internazionale

Vino Stoffa Prezzi relativi

Portogallo 80 90 1v = 0,9 s 1s = 1,1v

G.Bretagna 120 100 1v = 1,2 s 1s = 0,8v

Proof: Il Portogallo è più efficiente nella produzione sia di stoffa che di vino, ovvero ha un vantaggio assoluto nella produzione di entrambi i beni, ma ciò nonostante li conviene lo stesso commerciare con la Gran Bretagna. Inseriamo la colonna dei prezzi relativi. In Portogallo con 80 gg produco 1 vino oppure 0,9 stoffa, con 90 gg produco 1 stoffa e 1,1 vino. In Gran bretagna vale lo stesso discorso.

Posso determinare la struttura dei vantaggi comparati. Il prezzo relativo del vino è minore in Portogallo che in GB, ma per la stoffa il discorso si inverte. Diremo che il Portogallo gode di un vantaggio comparato nella produzione di vino, mentre la Gran Bretagna gode di un vantaggio comparato nella produzione di stoffa. Se ciascun paese si specializza secondo vantaggi comparati e non assoluti e usa l'eccesso per comprare le quantità del bene a cui ha rinunciato a produrre, allora tutti e due hanno un aumento di produttività.Portogallo: a) 1v + 1s = 170gg b) 1v + 1s = 80+80 = 160gg => risparmio 10ggGran Bretagna: a) 1v + 1s = 220gg b) 1v + 1s = 200gg => risparmio di 20gg #N.B. Questa dimostrazione richiede che 1 unità exp = 1 unità import

4. La generalizzazione di Mill

John Stuart Mill, riprende il lavoro di Ricardo, senza postulare una ragione di scambio 1v = 1s. Questi dimostra che TH: se la ragione di scambio si trova all'interno di un certo range di valori, esiste comunque un vantaggio comparato, se però la ragione di scambio non si trova all'interno di questo range ( es rag. scambio 1v=1s, come aveva postulato Ricardo), non c'è convenienza a partecipare al commercio internazionale.

Proof: Prendiamo in considerazione 2 paesi: Gran Breatgna e Germania, che producono Stoffa e ferro. Esprimiamo i valori all'interno della tabella come le qtà ottenibile di quella merce con una sola unità di lavoro.

Ferro Stoffa Prezzi relativi

G. Bretagna 10 15 1s = 1,5f 1f = 0,65s

Germania 10 20 1s = 2f 1f = 0,5s

Se noi adottiamo la ragione di scambio di Ricardo 1s = 1f, risulta chiaro che alla Gran Bretagna non conviene commerciare con la Germania, ma le conviene produrre da se il quantitativo necessario alla produzione in quanto il suo rapporto di scambio interno tra ferro e stoffa è 1s = 1,5f, e quindi otterrebbe un quantitativo inferiore alla produzione interna commerciando con la ragione di scambio postulata. E' chiaro quindi che la Gran Bretagna non accetterà mai una ragione di scambio inferiore al suo prezzo interno. Lo stesso discorso si può applicare alla Germania, se venisse postulata una ragione di scambio 1f = 0,33s, converrebbe a lei produrre al suo interno.La ragione di scambio deve trovarsi all'interno di un range di valori, quello dei prezzi interni dei due paesi.Rappresentiamo nel grafico cartesiano, questo concetto. GB asse x= export (stoffa) asse y= import ferro. Possiamo tracciare una retta con pendenza Imp/ exp= ferro / stoffa=1,5/1=1,5

3

che rappresenta il luogo dei punti (ragioni di scambio) in cui la GB è indifferente tra produrre e commerciare con la Germania; tutti i punti al di sopra di questa retta rappresentano ragioni di scambio che rendono favorevole il commercio. Notiamo inoltre che la ragione di scambio postulata

fig.A GB fig. B GermaniaNotiamo, nella fig. A che la ragione di scambio postulata da Ricardo, che si trova nel grafico

nel punto (1, 1) si trova nell'area viola, area che delimita tutti i punti che rendono conveniente alla GB la produzione interna. Nella fig. B è rappresentato invece il luogo di punti (ragioni di scambio) in cui la Germania è indifferente tra commerciare o produrre al suo interno, e la ragione di scambio postulata da Ricardo si trova nell'area in cui risulta conveniente commerciare. La pendenza della retta si ricava dal rapporto di scambio interno 1s = 2f. Integriamo i due grafici, invertendo gli assi della Germania.

L'area nera rappresenta tutte le possibili ragioni di scambio accettabili per entrambi i paesi per iniziare il commercio. #

C’è solo un eccezione alla legge del vantaggio assoluto, quando lo svantaggio assoluto di un paese rispetto all’altro è lo stesso per entrambi i beni. Cambiando i valori della tabella in questo modo: Gran Bretagna stoffa 12, ferro 4; Germania stoffa 6, ferro2, notiamo che il rapporto tra

4

stoffGB/stoffGER=2, e il rapporto ferrGB/ferrGER=2, la Germania non gode di alcun vantaggio comparato nella produzione dei beni e quindi lo scambio non è conveniente, in quanto la GB gode di un vantaggio assoluto nella produzione di entrambi i beni.

5. Il vantaggio comparato con la moneta

Una spiegazione plausibile dell’inefficienza produttiva della Gb nei confronti del Portogallo può derivare dalla scarsa produttività dei lavoratori inglesi nei confronti di quelli portoghesi. Ma com’è possibile allora che questi scambi avvengano ugualmente? La risposta è che i salari nella GB saranno inferiori ai salari portoghesi in misura tale da rendere il prezzo del tessuto inferiore nella GB e il prezzo del vino inferiore nel Portogallo, una volta che i prezzi dei due beni siano espressi nella valuta di uno qualsiasi dei due paesi. Facciamo un esempio.

USA GB USA GB

Prz. 1 q frumento 1 $ 2 $ Frum q/ora-uomo 6 1

Prz. 1 q tessuto 1,5 $ 1 $ Tess q/ora-uomo 4 2

Il salario orario negli usa è 6 $, un ora-uomo produce 6 frumento (F) negli Usa, ogni q di frumento vale 1 $ come si vede nella tab a sx. . Un ora-uomo produce 4 tess (T) dunque il prezzo di 1T è 1,5$. Se il salario orario nella GB è 1£ , allora dato che un ora uomo in GB produce 1F, il prezzo di 1Fsarà 1£, e per lo stesso motivo il prezzo di 1T sarà 2£. Ponendo un tasso di cambio 1£=12$ ricaviamo i valori della tabella a sx. Gli Usa godono di un vantaggio comparato nella prod di frumento nei confronti della GB, quest'ultima gode di un vantaggio comparato nella prod di tessuto. Se il tasso di cambio fosse 1$=1£ allora il prezzo del frumento della GB sarebbe esattamente 1$, con tale tasso di cambio gli Usa non possono esportare frumento nella GB dato che vi sono prezzi uguali. Notiamo però che il prezzo di 1T in GB è ora di 0,5$. Un prezzo più basso fa aumentare il volume delle esportazioni della Gran Bretagna, facendo sbilanciare a favore della GB la bilancia commerciale con gli USA (dato che il volume delle import si è fermato, con un conseguente apprezzamento della sterlina nel tasso di cambio con il dollaro, 1$=1£I↑. Se fosse invece il tasso di cambio 1£=3$ vi sarebbe uno sbilanciamento opposto a favore degli USA con un conseguente adeguamento del tasso di cambio.

In generale il tasso di cambio tra dollaro e sterlina si stabilizzerà infine al livello che comporta l'equilibrio degli scambi. L'argomentazione secondo cui gli USA dovrebbero proteggere gli alti salari e gli standard di vita dei propri lavoratori dal basso costo del lavoro inglese è in generale falsa.

6. Vantaggio comparato e costi opportunità

Il modello ricardiano si basa su certe ipotesi: 1) solo 2 paesi e 2 beni 2) libero scambio 3)perfetta mobilità del lavoro all'interno di ciascun paese e immobilità tra i due paesi 4) costi di produzione costanti 5) assenza di costi di trasporto 6) assenza di mutamenti tecnologici 7) teoria del valore lavoro.

L'ipotesi 7 è quella che viene discussa di più, si tratta dell'ipotesi fondamentale della scuola classica. Il valore di una merce è, secondo questa teoria, misurata dalla q.tà di lavoro necessaria per costituirla, ma questa assunzione comporta che vada considerato il lavoro in modo omogeneo, ovvero che non vi siano differenze tra un lavoro e l'altro in termini di produttività e preparazione, e che sia l'unico fattore produttivo o utilizzato nella stessa proporzione in tutte le merci (la c.d. Marxiana composizione organica del capitale che dovrebbe risultare uniforme in ogni settore produttivo una volta postulata l'uniformità dei saggi di profitto). Abbandonando però l'ipotesi del

5

valore-lavoro, che come si vede porta a risultati poco plausibile, rimane in piedi la teoria del vantaggio comparato utilizzando la teoria del costo opportunità.

Fu Haberler che nel 1936 riadattò il modello ricardiano attraverso la teoria del costo opportunità, che diceva che il costo di un bene è dato dall'ammontare di un secondo bene cui bisogna rinunciare per rendere disponibili le risorse esattamente sufficienti a produrre un unità addizionale del primo bene. Conseguentemente il paese con minor costo opportunità in un certo bene gode di un vantaggio comparato relativamente a quel bene ( e uno svantaggio comparato in relazione al secondo). Qui il lavoro non è considerato l'unico f.p.. Esempio: Usa per produrre 1F deve liberare 2/3 delle risorse per produrre 1T => 1F=2/3T. Se in GB abbiamo 1F=2T allora il costo opportunità del frumento è minore negli Usa che gode di un vantaggio comparato nella prod. Di frumento, e, conseguentemente la GB godrà di un vantaggio comparato nella produzione di tessuto.

Per rappresentare al meglio questo concetto utilizziamo la frontiera delle opportunità produttive o curva di trasformazione. Partiamo da una serie di possibilità produttive di entrambi i paesi, ovvero di possibili combinazioni di produzione tra q.tà diverse di tessuto e frumento.

Frumento USA Tessuto USA Frumento GB Tessuto GB

A 180 0 60 0

B 150 20 50 20

C 120 40 40 40

D 90 60 30 60

E 60 80 20 80

F 30 100 10 100

G 0 120 0 120

Possiamo notare che in USA per ogni 30F cui essi rinunciano vengono liberate risorse per 20T => 1F=2/3T, che è il costo opportunità di 1F in USA e questo rapporto rimane costante per tutte le possibili combinazioni. In GB il costo opportunità, sempre costante, è 1F=2T. Possiamo così rappresentare la curva di trasformazione tra tessuto e frumento per entrambi i paesi.

6

I costi opportunità costanti compaiono quando:1) risorse e fattori produttivi sono perfetti sostituti l'uno dell'altro, oppure vengono utilizzati n

proporzione fissa nella produzione di entrambi i beni2) tutte le unità di un dato fattore sono omogenee o hanno la stessa qualità

I costi sono costanti nel senso che deve essere ceduta la stessa qtà di un certo bene per produrre ciascuna unità addizionale dell'altro bene. I costi costanti tuttavia non sono realistici. In assenza di commercio internazionale. Un paese può consumare soltanto i beni che produce. Di conseguenza la frontiera delle possibilità produttive rappresenta anche la sua frontiera delle possibilità di consumo.

I vantaggi del commercio si possono vedere anche in questa interpretazione grafica. Se non vi fosse commercio gli USA realizzerebbero una combinazione produttiva del tipo D (90F e 60T) e gli UK una combinazione del tipo C (40F e 40T) a seconda dei gusti. Con gli scambi sia USA che UK realizzerebbero la combinazione dove hanno vantaggio comparato (A per USA, G per UK). Se gli USA scambiassero 70F con 70T con la Gran bretagna, essi consumano in definitiva la combinazione produttiva E (110F 70T) mentre la Gran Bretagna la combinazione E' (70F e 50)T. Gli USA dal commercio guadagnano 20F e 10T, la Gran Bretagna 30F e 10T. Il guadagno complessivo della produzione 50F e 20T, viene ripartito in questo modo per via della particolare ragione di scambio 1 a 1. Vedremo nei prossimi capitoli che il sistema tende ad una sola ragione di

scambio e quindi ad un unica ripartizione del surplus produttivo derivante dagli scambi.

7

7. L'interpretazione marginalista

E' possibile svolgere un'analisi grafica del modello ricardiano del vantaggio comparato. Innanzitutto ipotizziamo che la ragione di scambio sia data da un rapporto tra prezzi monetari. Finora abbiamo visto la ragione di scambio come un rapporto tra quantità di 2 beni, ma vediamo che trattare la ragione di scambio nell'uno o nell'altro modo è equivalente. Prendiamo in considerazione un sistema con 2 paesi (I e II), 2 beni (A e B) e le relative funzioni di domanda e offerta: DAI , DAII , S AI , S AII , DBI , DBII , S BI , S BII . Nel modello del consumatore

Nel punto P abbiamo che il saggio marginale di sostituzione del bene A e del bene B è uguale al rapporto tra i loro prezzi PB /PA=−dA/dB . Infatti, il vincolo di bilancio èR= pA A pB B ne faccio la derivata totaledR=0=pA dA pB dB e cambiando i segni ricaviamo il rapporto visto sopra. Quindi abbiamo dimostrato che è indifferente trattare la questione con prezzi relativi o rapporti tra quantità.

Ora occupiamoci separatamente del mercato del bene A, dove sono coinvolti il paese I e II. Rappresentiamo il grafico cartesiano disponendo sull'asse y i valori PB /PA positivi (trascureremo la parte di grafico che va da 0 a – infinito) sull'asse x disporremo i quantitativi del bene A offerto dal paese I a dx, offerto dal paese II a sx. Inseriamo sul grafico di destra le curve di domanda e offerta del bene A del paese I. Notiamo che in tale costruzione teniamo conto solo del bene A e quindi PB è considerato costante in questa costruzione. La pendenza della curva di domanda sarà quindi positiva, infatti se PB /PA cresce, vi sono due motivi, o PB cresce ma ciò non è possibile perchè lo abbiamo supposto costante, o P A decresce. Ma se P A decresce la qtà domandata aumenta, quindi

vi è una correlazione positiva tra PB /PA e qtà domandata del bene A. Discorso analogo si può fare per l'offerta del bene A che avrà una pendenza negativa. Per il paese II il discorso è analogo vanno però invertite le curve perchè il secondo quadramte è una rotazione del primo. Raggiungiamo quindi questa rappresentazione cartesiana.

8

Denotiamo con:

− PB /PAR , Ragione di scambio di equilibrio di autarchia nel paese I− PB /PAP , Ragione di scambio di equilibrio di autarchia nel paese II

Nel paese I per tutti i valori di PB /PA minori della ragione di scambio di autarchia, ovvero quel costo opportunità di un unità di bene A in termini di risorse per produrre B all'interno del paese. Ad una ragione di scambio inferiore di quella di equilibrio vi sarà un eccesso di offerta, (perchè P A cresce allora l'offerta aumenta e la domanda diminuisce). In eccesso d'offerta il paese si rende potenziale esportatore, in quanto ha più risorse di quante realmente ne necessita. Se la Ragione di scambio si trova sopra quella di autarchia saremo in una situazione di eccesso di domanda, e quindi il paese si rende potenziale importatore in quanto necessita di più beni di quanto è offerto all'interno del paese. Lo stesso discorso si può applicare al paese II. Proviamo a prendere in considerazione ragioni di scambio internazionali:

− PB /PA < P, sia il paese I che il paese II sono potenziali esportatori, ma se non c'è nessuno che importa il commercio internazionale non è possibile

− PB /PA >R, sia il paese I che II sono potenziali importatori, ma se non c'è nessuno che esporta il commercio è impossibile

− P< PB /PA <R, ci troviamo nel range di valori preso in considerazione da Mill, quindi il commercio internazionale è possibile, infatti in questo intervallo il paese I è potenziale esportatore e il paese II è potenziale importatore.

MA NON SOLO. All'interno di questo range vi è un solo valore (ragione di scambio internazionale) che è un equilibrio stabile. Mill avevo detto che la ragione di scambio deve trovarsi tra i due equilbri di autarchia, affinchè vi sia convenienza nel commercio, ora si dimostra che esiste in questo range un solo valore che “sparecchia il mercato”. Inoltre questo metodo non è legato alla teoria del valore-lavoro. Poniamo che la ragione di scambio sia uguale al punto P, rag scambio di autarchia del paese II, a questo livello II non richiede qtà aggiuntive del bene A ma il paese II è disposto a offrire bene A, si crea un eccesso di offerta nel mercato int. Che porta ad un abbassamento di P A e quindi un

innalzamento di PB /PA verso l'interno dell'intervallo di Mill, la tendenza a crescere di PB /PA ,Finirà quando l'eccesso di offerta internazionale sarà 0. Discorso analogo per il punto R, dove ci

troviamo in eccesso di domanda del bene A, quindi P A tende crescere, quindi PB /PA a scendere fino a che l'eccesso di domanda è =0.

9

8.La legge di Walras

Abbiamo preso in considerazione solo il mercato del bene A. Per affermare che esiste un equilibrio anche nel mercato del bene B dovremmo rifare lo studio del paragrafo 7, postulando come dato P A trovato precedentemente. Ciononostante questo non è necessario, se conosciamo la legge di Leon Walras, economista francese, fondatore della Scuola di Losanna, il suo laoro appare nel 1874.

HP: Supponiamo di avere n beni e i relativi prezzi, e funzioni di domanda e offerta per ogni bene. TH: Se analizzando il mercato ho trovato il prezzo che mi “svuota il mercato” di n-1 beni=> avrò automaticamente trovato il prezzo di equilibrio per l n-esimo bene.Proof: Vale in generale cheP1D1−S1P2D2−S2....Pn−1Dn−1−S n−1P nDn−S n=0 per ogni pi i=1,2 , ... , n

Cioè che la somma di tutti gli eccessi di domanda e offerta è uguale a 0 qualunque sia il vettore di prezzi preso in considerazione, quindi anche in prezzi non di equilibri. Tuttavia se abbiamo trovato per n-1 mercati i relativi prezzi di equilibrio P1

, P2 ,... , Pn−1

, abbiamo trovato quei prezzi che,

essendo di equilibrio, pareggiano domanda e offerta nel mercato di quel bene => P1

D1−S1P D2−S 2....Pn−1Dn−1−S n−1=0 , dato che Di−S i=0 per ogni i=1,2,...,n-1. Dunque risulta che, e dato che Pn ≠0, perchè si tratta di un bene economico, necessariamente Dn−S n=0 , quindi Pn è il prezzo di equilibrio del n-esimo bene. #

Tornando all'esempio visto in precedenza noi abbiamo analizzato un mercato, quello del bene A, su due, trovandone il prezzo di equilibrio, quindi, secondo la legge di Walras necessariamente PB è prezzo di equilibrio. Infattiper il paese I: P A DAIP B DBI=P A S AIPB S BI e per II: P A DAIIP B DBII=PA S AIIPB S BII

Sommando membro a membro P ADAIDaII P BDBIDBII =P AS AIS AII PB S BIS BII

P A[DAIDaII −S AIS AII ]P B[DBIDBII −S BIS BII ]=0

La parte moltiplicata per il prezzo di A è necessariamente = 0 trattandosi di un prezzo di equilibrio, allora l'eccesso di domanda e di offerta del bene B sommano a 0.

9. Le curve di domanda reciproca

Utilizziamo ora uno strumento più raffinato che ci permetterà di rappresentare due mercati del bene A e del bene B, con una stessa rappresentazione grafica, e trovare così la ragione di scambio internazionale. Questo strumento è stato probabilmente inventato da Alfred Marshall, ed è la curva di domanda reciproca.

10

Ipotizziamo di avere un punto, Z con le sue coordinate:− zA mi dice qtà minima del bene A che il paese è disposto a cedere per avere una qtà zB di B− zB è la qtà max del bene B che il paese è dsposto a cedere per avere un qtà xA di A

Tracciamo ora una semiretta che unisce l'origine con il punto Z: la pendenza di questa semiretta è OZ A/OZ B=dA/ dB , è la ragione di scambio in quel punto. Se noi tracciamo una seconda semiretta che congiunge l'origine con punto Y otteniamo una nuova ragione di scambio data da YA / YB . Andando avanti con la costruzione di punti possiamo definire una curva, che sarà appunto la curva di domanda reciproca. Questa curva ha come dati i gusti, la tecnologia e fattori produttivi, quindi è fissa nel breve periodo, infatti sintetizza in se la funzione di utilità e la funzione di produzione. La concavità di questa curva è data da due fondamentali presupposti marginalisti

utilità marginale decrescente produttività marginale decrescenteIl primo concetto vuol dire che che ogni qtà addizionale di un certo bene porta un incremento di utilità sempre minore, fino a quando addirittura per acquisire una qtà successiva di un certo bene pretendo addirittura di essere remunerato. La produttività decrescente implica che qtà addizionali di un certo bene costano sempre di più.

Nel grafico per ogni dose unitaria addizionale del bene A sono disposto a dare in cambio sempre meno qtà di ben B.

Ora riprendendo il sistema a 2 paesi, faremo notare l'analogia del secondo grafico del paragrafo 7 con quello di domanda reciproca.

Il punto P rappresenta il punto di equilibrio di autarchia del paese I. Poniamo ora che la ragione di scambio del paese sia OH, è cresciuta. Nel mercato del bene B ciò può essere successo per via di un aumento di PB, generando un eccesso di offerta pari alla qtà HB. Nel mercato del bene A l'aumento della ragione di scambio è dovuto da una diminuizione del prezzo PA, generando un eccesso di domanda del bene A. Il paese si rende così potenziale esportatore del bene B e potenziale esportatore del bene A. A ragioni di scambio più elevate, tipo OL il paese genera eccessi di domanda e offerta più alti (LA, LB). Se la ragione di scambio diminuisce al livello OU nel mercato del bene B esso genera l'eccesso di domanda UB, nel mercato del bene A l'eccesso di offerta UA. Riportiamo questi valori in un secondo grafico. Riportando gli eccessi di domanda/offerta dei due paesi, che sono le conseguenti qtà che sono disposti a importare/esportare, abbiamo costruito la funzione di domanda reciproca del paese I. Questa funzione ci fornisce molte informazioni. La pendenza della semiretta OL o OH rappresenta la ragione di scambio OL e OH vista nel grafico precedente, e a quelle ragioni di scambio ci dice le relative qtà del bene che il paese è disposto a commerciare. La retta tangente alla curva di domanda reciproca nell'origine ha come pendenza la ragione di

11

scambio di autarchia.Facciamo la stessa cosa per il paese II . Riportiamo i valori trovati nel grafico di sopra, ma relativo alle curve di domanda e offerta del paese II, in un altro grafico dove mettiamo sull'asse x , ExpAII

sull'asse delle y ImpBII.

Abbiamo costruito la curva di domanda reciproca del paese II. Notiamo una cosa importante, in questo caso la pendenza della retta tangente all'origine, o la pendenza di qualsiasi retta intersecante la curva, non è più una ragione di scambio. Infatti abbiamo definito la ragione di scambio PB /PA=−dA /dB , ma la pendenza della retta del secondo grafico è dB/dA. Tuttavia il problema è facilmente risolvibile invertendo i valori dell'asse delle x e y, e quindi invertendo anche la concavità della curva. E' possibile ora unire ii due grafici in uno solo per trovare la ragione di scambio internazionale che conviene ai due paesi

rag scambio autarchia paese I< ragione scambio internaz.<ragione scambio autarchia paese II

Facciamo vedere ora che l'equilibrio E è anche stabile.

12

Il punto E è il punto che rappresenta l'equilibrio internazionale negli scambi.Infatti la pendenza della retta OE è uguale alla ragione di scambio internazionale. Le rette tangenti alle curve di domanda reciproca hanno pendenza uguale alla ragione di scambio di autarchia. Inoltre vediamo che abbiamo costruito un sistema per individuare un unico punto di equilibrio internazionale che soddisfa anche le condizioni di John Stuart Mill. Infatti la retta OE è tra le due rette “di autarchia” . Ciò implica che

Paese I Paese II Quantità Eccesso dom/off Tendenza prezzo

Exp OFB Imp OLB OLB>OFB Eccesso dom di B PB↑

Imp OFA Exp OLA OLA>OFA Eccesso off di A PA↓

Nel grafico abbiamo il paese I importa il bene A ed esporta il bene B, bene per cui ha il vantaggio comparato, viceversa il paese II. Tuttavia la nuova ragione di scambio porta a spostare qtà diverse (vedi tabella). Per il bene B, il paese I esposta la quantità OFB, offerta del bene B, mentre il paese II importa la qtà OLB domanda del bene B, ma l'offerta del bene B è minore della domanda del bene B, conseguentemente il prezzo di B salirà. L'opposto avviene per il bene A. E' così che per via della tendenza del numeratore a crescere e del denominatore a decrescere che la ragione di scambio PB /PA ↑, e quindi anche la pendenza della retta rossa. Questa dinamica si arresterà esattamente nel

punto E di eq. Internazionale, dove domanda e offerta dei due beni si eguagliano. Analogamente si può vedere se la ragione di scambio è più alta di quella di equilibrio, questa tenderà ad aggiustarsi a quella di equilibrio. Quindi E è stabile.

In generale vale che, se le curve di domanda reciproca dei due paesi sono monotoniche crescenti o decrescenti, l'equilibrio è stabile . Esistono anche equilibri instabili come il caso degli equilibri multipli (pg 138 libro di testo).

10. Il vantaggio dei paesi piccoli

Vediamo brevemente, che le dimensioni dell'economia di un paese influiscono nel raggiungimento dell'equilibrio, e che conseguentemente se un paese è piccolo riesce ad avere condizioni vantaggiose. Riferiamoci all'analisi dell'eq. Parziale relativo al bene generico X, dove c'è un paese di grosse dimensioni che esporta tale bene, e un paese di piccole dimensioni che lo importa . L'intercetta della curva d'offerta con l'asse y rappresenta la ragione di scambio di autarchia del paese grande. Inseriamo anche la curva di domanda di un paese grande. Un paese più grande chiederà quantità maggiori di un dato bene rispetto al paese piccolo, conseguentemente la sua curva di domanda sarà più in alto.

13

Poniamo che la ragione di scambio si sposti ad un livello più basso di quello di equilibrio, relativo alla semiretta rossa. Vengono individuati così due punti, il punto F sulla curva di domanda reciproca del paese I, e il punto L sulla curva di domanda reciproca del paese II. A questa ragione di scambio sono cambiate le quantità che i due paesi sono disposti a scambiare

11. Il teorema di Hecksher-Hohlin

E' un'evoluzione del modello ricardiano, che lega strettamente la struttura dei vantaggi comparati e la dotazione iniziale di fattori produttivi. Si basa su delle ipotesi semplificatrici, ma è illuminante su problematiche molto attuali, tipo la diminuzione dei salari e l'aumento delle diseguaglianze. Il teorema, o più precisamente un suo corollario spiega la tendenza dei salari a decrescere in una situazione di libero scambio, anche se non entrano nuovi lavoratori nel paese. Questo spiega le moderne corse protezionistiche (vedi primarie democratiche USA), che porterebbero all'arrestarsi della discesa dei salari. Vediamo le ipotesi di questo teorema.

HP: 2 paesi, 2 beni1) libero commercio2) fattori produttivi immobili da un paese all'altro3) stessi gusti4) stessa tecnologia5) Paese I ha un'abbondanza relativa di f.p. Lavoro (es.Cina), paese II ha abbondanza relativa

del f.p. Capitale (es. Europa) L/K IL /K II => K / LIK /LII 6) Bene X ad alta intensità del lavoro (es. industria alberghiera), bene Y ad alta intensità di

capitale (es. industria automobilistica) X=fI( , K)=fḺ II( , K) Y=gḺ I(L, )=gḴ II(L, ) Ḵ7) Rendimenti di scala costanti8) Non inversione dell'intensità fattoriale, il prodotto x sarà sempre un fattore ad altra intensità

di lavoro, e il prodotto y un fattore ad alta intensità di capitaleTH: Un paese che si specializza nella produzione del prodotto ad alta intensità del fattore produttivo relativamente abbondante e lo esporta, e importa i prodotti ad alta intensità del fattore produttivo relativamente scarso, aumenta il proprio benessere.

Prima di dimostrare il teorema è necessario richiamare alcuni concetti microeconomici sul lato della produzione e sul lato del consumo. Le decisioni produttive, sono scelte di diverse combinazioni produttive, come si è visto nel capitolo 6 produrre più frumento comporta che si produrrà meno tessuto, perchè si spostano le risorse dalla produzione di tessuto a quella del frumento. Il luogo di punti dei vari mix produttivi è nota come la frontiera delle opportunità produttive

14

Notiamo che il paese di minori dimensioni, a cui corrisponde la curva di domanda più in basso, importerebbe dal paese grande il bene X ad una ragione di scambio molto vicina a quella di autarchia del paese grande, mentre il paese importatore più grande scambia a condizioni più svantaggiose. Il paese piccolo, per vie delle sue scarse dimensioni riesce ad accaparrarsi la quasi totalità dei vantaggi del commercio internazionale.

la propria combinazione produttiva fino a che Px /Py =TMTXY, e ciò avviene nel punto F, punto di tangenza tra la nuova retta e la frontiera.

Per quanto riguarda, la funzione del consumo, nel punto 3) abbiamo ipotizzato che i gusti nei due paesi siano gli stessi. Questa nei giorni della moderna globalizzazione, non è un ipotesi del tutto forzata; vengono venduti in tutte le parti del modo le stesse tipologie di prodotti, e conseguentemente anche i gusti si stanno uniformando. Da un punto di vista teorico però, secondo i principi paretiani, non sarebbe possibile confrontare le utilità di due individui diversi, in quanto le utilità non sono misurabili. D'altronde se non sono confrontabili le utilità di due individui diversi non sarebbe possibile nemmeno rappresentare l'utilità dei due individui con un unica funzione. Noi abbiamo comunque bisogno di tale rappresentazione, e quindi utilizzeremo le curve di benessere sociale di Bergson-Samuelson. Ipotizziamo di aver diverse curve di Bergson-Samuelson W1, W2, ... e una retta di bilancio con pendenza uguale al rapporto Px/Py. Il punto di consumo efficiente sarà il punto C, dove c'è la tangenza tra la curva W3 e la retta di bilancio. In quel punto vale che Px/Py= Saggio marginale sociale di sostituzione=Utilità marginale sociale x/utilità marginale sociale y. Nel punto E invece vale che Px/Py>TMSS, è un punto inefficiente, dunque mi muovo lungo la

15

Data la retta con pendenza uguale al rapporto dei prezzi dei due beni P

x/P

y

ricaviamo il punto A, punto di tangenza tra la retta e la frontiera. In questo punto abbiamo che P

x/P

y=|dy/dx|= Saggio marginale di

trasformazione dal bene X a Y=CMx/CM

y=

rapporto tra i costi marginali dei due beniIl punto D è un punto di inefficienza in quanto da lì ho altre risorse da impiegare.Poniamo che il rapporto tra i prezzi vari, ad esempio, cresce P

x. Sul grafico abbiamo una

retta con pendenza diversa (rossa). Ora però il punto A non è efficiente, in quanto in AP

x/P

y>TMT

XY. Allora conviene modificare

retta di bilancio salendo lungo le curve di indifferenza sociale fino al punto C.

Proof: Avendo introdotto questi nuovi concetti possiamo dare una dimostrazione grafica del teorema del Hecksher-Ohlin. Per i due paesi avremo un unica funzione di benessere sociale, secondo l'ipotesi 3), e due diverse curve di trasformazione. Il paese I avendo abbondanza relativa del fattore produttivo lavoro, riuscirà a produrre un quantitativo superiore del bene X=fI( , K)Ḻad alta intensità di lavoro, che del bene y che è ad alta intensità di capitale. Viceversa la curva di trasformazione del paese II ha quella forma perchè ha abbondanza relativa di capitale e quindi produrrà di più del bene y che del bene x.

Notiamo che le due ragioni di scambio di autarchia, ovvero le pendenze delle rette che passano per i punti A e B tangenti alla curva di benessere sociale, sono diverse tra loro, vale infatti che Px /P y A' II

P x /P yAI

Il punto A nel grafico, relativo al paese I, rappresenta una situazione di autarchia. In questo punto vale che Px /P y AI=TMT xy=TMSS xy , ovvero nel punto A vi è tangenza tra curva di trasformazione e curva di benessere sociale, è quindi un punto di efficienza nella produzione e nel consumo, e questo avviene alla ragione di scambio = pendenza della retta tangente alle due curve. Prendiamo ora in considerazione il paese I.

16

Px /P y AITMT xy=TMSS xy . Conseguentemente ci si sposterà lungo la frontiera produttiva fino a che non troveremo la tangenza fra retta del prezzo e curva di trasformazione, nel punto B. Notiamo che per passare dal punto A al punto B è stato necessario dismettere risorse dalla produzione del bene y per renderla disponibile per la produzione di x. Per il paese II avviene una cosa analoga, il paese I sarà interessato ad acquistare il bene y nel paese II dove il prezzo è relativamente più basso, conseguentemente aumenterà la domanda di y e quindi Py↑, ma conseguentemente Px/Py↓, allora ci si sposterà nel punto B' nuovo punto di tangenza con la curva di trasformazione. Notiamo che con l'apertura al libero commercio, entrambi i paesi si sono specializzati nella produzione del bene ad alta intensità del fattore produttivo relativamente abbondante. Il processo di aggiustamento del rapporto Px/Py si fermerà esattamente quando le due ragioni di scambio di autarchia, dove quindi non ci sarà più possibilità di fare arbitraggi perchè i prezzi relativi sono uguali ( nel grafico la ragione di scambio internazionale si identifica nella retta tangente ad entrambe le curve di trasformazione). I due paesi ora hanno a disposizione tutte le combinazioni produttive della retta combinando produzione e scambio. Quindi hanno la possibilità di salire lungo le curve di indifferenza sociale spostandosi lungo la retta. I due paesi si fermeranno nel punto C dove la retta è tangente alla curva di benessere sociale più alta di quella di partenza. Abbiamo dimostrato che tramite il libero commercio se i paesi si specializzano nel bene ad alta intensità del f.p. relativamente abbondante, sotto le ipotesi sopra dette, aumenta il loro benessere. #

12. Il pareggiamento dei prezzi dei fattori produttivi

Un'importante corollario del teorema di Heckscher-Hohlin, è il pareggiamento dei prezzi dei fattori produttivi. Esso parte dalle ipotesi del teorema sopra studiato: rendimenti di scala costanti, libero commercio, stessa tecnologia ecc..e asserisce l'unicità del rapporto tra prezzi relativi delle merci e prezzi relativi dei fattori produttivi. Se L/K IL /K II => w /r Iw /r II dove w= salario, r= saggio retribuzione del capitale. Allo stesso tempo vale che K / LIK /LII => r /wIIr /w I . Questo appare logico, se nel primo paese abbiamo abbondanza relativo del fp lavoro rispetto al secondo paese, il salario del primo paese sarà relativamente più basso di quello del secondo paese, dato che l'offerta è minore. Discorso analogo si fa per il paese II dove il fp capitale è abbondante. Hp: ipotesi del teorema di Hecksher-HohlinTh: Il libero commercio anche senza trasferimento di f.p., riduce le diseguaglianze nella remunerazione dei fattori produttivi.

17

Il paese I in autarchia si trova nel punto A. Cosa succede se ci si apre al libero commercio con il paese II? Nel paese I il prezzo relativo del bene x è più basso che nel paese II, necessariamente si formeranno dei flussi di arbitraggio dal paese II al paese I per comprare il bene x, ma così aumenta la domanda del bene x e necessariamente P

x↑.

Ma allora anche Px/P

y↑, e la retta nel grafico

si inclina verso il basso. Ora però il punto A non è più un punto efficiente, infatti:

Proof: Riprendiamo ora l'ultimo grafico del paragrafo 11 che descrive la situazione del paese I.

Nel grafico di sinistra abbiamo inserito i punti di equilibrio di autarchia dei due paesi. In corrispondenza del punto A del paese I abbiamo una retta tangente alla curva di trasformazione, la cui pendenza è uguale alla ragione di scambio di autarchia. Notiamo che questa pendenza è inferiore di quella della retta passante per il punto A' tangente alla curva di trasformazione del paese II. Il paese I è anche il paese con abbondanza relativa di lavoro e quindi dalle ipotesi il suo w/r è più basso di quello del paese II.autarchia il paese I si trova nel punto, quando inizia il libero commercio, i flussi di arbitraggio commerciale fanno si che il

prezzo del bene x aumenti in seguito all'accresciuta domanda, fino a che non ci si sposta al punto BPrima il paese I produceva OAx ora il paese I produce OBx

e consumava OAy consuma OBy Ma OBx>OAx, quindi aumenta molto la domanda di lavoro, perchè x è un bene ad alta intensità di lavoro, e aumenta di poco la domanda di capitale. Inoltre OAy>OBy quindi vengono liberate grosse riserve di capitale e poco lavoro, perchè il bene y è ad alta intensità del fp capitale. In sintesi ora il paese I necessita di molto lavoro perchè la quantità liberatasi dalla dismissione di risorse dalla produzione del bene y, non è sufficiente, inoltre ha abbondanza di capitale. Allora nel punto B abbiamo ECCESSO DI DOMANDA DI LAVORO, ECCESSO DI OFFERTA CAPITALE, conseguentemente la remunerazione dei fattori produttivi si adeguerà, ovvero nel paese I il salario tenderà ad aumentare, e il saggio di remunerazione a diminuire.Lo stesso discorso si può fare per il paese II. L'apertura del commercio porta ad uno spostamento nella produzione dal punto A' al punto B', ma nel paese II ora succede cheOA'y<OB'y e OA'x>OB'x . E' necessario quindi di molto capitale e poco lavoro, tuttavia dalla dismissione di risorse dalla produzione del bene x otteniamo molto lavoro e poco capitale=> ECCESSO DI DOMANDA DI CAPITALE E ECCESSO DI OFFERTA DI LAVORO, con conseguente adeguamento delle remunerazioni, ovvero il salario diminuisce e la remunerazione del capitale aumenta. Come si vede dal grafico di questo paragrafo vi è una doppia tendenza(Px/Py)AI e (w/r)AI ↑, (Px/Py)A'II e (w/r)A'II ↓. Tale dinamica si arresta quando siamo in equilibrio internazionale con un unico rapporto (Px/Py), e conseguentemente un unico rapporto w/r. #

Questo corollario è molto importante perchè spiega il tendenziale abbassamento dei salari nel mondo occidentale. L'Europa che ha abbondanza di capitale, iniziando il commercio internazionale con la Cina, con alta abbondanza di lavoro, ha anche innescato il meccanismo del pareggiamento dei fattori produttivi. I salari tendono ad abbassarsi non solo per l'arrivo di nuova manodopera dall'estero ma anche per normali meccanismi del commercio internazionale. Questa dinamica si attiva solo in presenza di libero commerci e di specializzazione nella produzione di beni ad alta intensità dl fp relativamente abbondante. Per questo motivo in assenza di libero commercio questa dinamica non ci sarebbe. E' per questo che Barack Obama, e Hillary Clinton, intendono inserire nel loro programma di governo, l'abolizione del NAFTA, accordo sul libero commercio tra Messico e Canada. L'intenzione è contrastare il fenomeno dell'outsourcing e quindi evitare che i posti di lavoro “scappino” dagli stati uniti. Il problema della crescente diseguaglianza che si verifica non solo nei paesi in via di sviluppo ma anche nei paesi più sviluppati è stato affrontato nel 2007 in un rapporto della Banca Mondiale. Il problema è nella definizione di forza lavoro qualificata. Il

18

punto chiave è che da noi il lavoro non qualificato viene considerato nei paesi in via di sviluppo lavoro qualificato. Con il fenomeno dell'outsourcing, le imprese vanno a cercare il lavoro non qualificato nei paesi in via di sviluppo, meno costoso, così nei paesi industrializzati la forza lavoro on qualificata non viene occupata, cresce la disoccupazione e quindi la disuguaglianza. Nei paesi in via di sviluppo aumenta il divario tra chi è forza lavoro qualificata e chi non lo è, in quanto i primi vengono assunti.Il punto chiave è che da noi il lavoro non qualificato viene considerato nei paesi in via di sviluppo lavoro qualificato.

13. Gli effetti distorsivi di un dazio: il paese piccolo

Studieremo ora in un analisi di equilibrio parziale gli effetti dell'introduzione di un dazio. Il dazio è una tassa applicata alla frontiera doganale. La frontiera doganale è diversa dalla frontiera politica (es. area Euro). Nel momento in cui vengono portate le merci alla frontiera, viene richiesto all'importatore di pagare alla dogana una percentuale del prezzo della merce. In questo modo la merce sarà venduta all'interno del paese al prezzo internazionale, più la una percentuale di tale prezzo. Se p1 è il prezzo interno, e pi è il prezzo internazionale, e d è il dazio (se è del 5% del prezzo internazionale, il valore numerico di di sarà 0.05), => p1= pid pi=p 1d .

In un analisi di equilibrio parziale l'introduzione del dazio ha un effetto prezzo sulla domanda e l'offerta.

Poniamo che il paese in questione si trovi inizialmente nel libero scambio, nel punto G. Viene prodotta la quantità Oq1 del bene in questione e ne viene consumata la quantità Oq2, con Oq2>Oq1, vi è quindi un eccesso di domanda del bene, che viene colmato con l'importazione. Il prezzo pi, è un prezzo di equilibrio; non conviene ai produttori offrire di più altrimenti avrebbero Costo marginale>ricavo marginale e quindi produrrebbero in perdita.

Viene poi introdotto un dazio pari a d sul prezzo della merce. Il paese in questione lo consideriamo piccolo, quindi l'introduzione di questa restrizione al commercio, non ha effetto sul prezzo internazionale. Conseguentemente il prezzo del bene all'interno del paese sarà pi (1+d). Dal lato della domanda avremo quindi una contrazione della quantità domandata per via della relazione inversa che essa ha con il prezzo. Dal lato dell'offerta abbiamo 2 prezzi, quello iniziale, che non colpisce i produttori interni, e il prezzo degli importatori più alto. Al produttore nazionale però

19

conviene aumentare la produzione fino al punto G1 , allineando così il prezzo iniziale con quello di importazione. Conseguentemente, il prezzo interno sale fino al prezzo degli importatori. Vi è chiaramente anche una contrazione della quantità importata, infatti prima si produceva Oq1 ora si produce Oq4, con Oq4>Oq1, vi è anche una contrazione del consumo, Oq3<Oq2, ma questo decremento della quantità importata non danneggia più di tanto gli importatori dato che il paese in questione è piccolo. Notiamo che l'effetto di un dazio è quello di un aumento artificiale del prezzo, che va completamente a vantaggio dei produttori, il cui costo viene sostenuto dai consumatori. L'introduzione di un dazio ha lo stesso effetto di un imposta sul consumo. Dal grafico possiamo misurare quanto è costato al consumatore l'introduzione del dazio. Il prelievo sarà pari alla differenza tra prezzo finale e prezzo iniziale, pi (1+d)-pi ×quantità domandata al prezzo pi (1+d), che nel grafico si identifica con l'area tratteggiata. Notiamo quindi che aiutando il settore interno ( che è il settore con svantaggio comparato), abbiamo un effetto redistributivo, vengono infatti prelevate delle risorse ai consumatori a vantaggio dei produttori.

Possiamo analizzare l'introduzione del dazio utilizzando concetti di economia del benessere, introdotti da Pigou (allievo di Marshall). E' necessario definire cos'è il benessere; il benessere non è facilmente misurabile ma chiaramente una buona valutazione di questo si può avere in termini monetari. Introduciamo 2 concetti.

Questo grafico rappresenta la curva di domanda del consumatore, esso ci fornisce informazioni relative alle sue intenzioni di acquisto. Il consumatore è disposto a pagare la quantità Oq4 al prezzo

p4 , la quantità Oq3 al prezzo p3 e cosi via... Questa è nota come la Scheda delle preferenze rivelate . Quindi per avere la quantità del bene Oq4 il consumatore è disposto a pagare p4, tuttavia per le quantità del bene inferiori a quella Oq4 il consumatore è disposto a pagare di più, basandosi sul concetto di utilità marginale decrescente. L'altezza della curva corrisponde infatti al prezzo massimo che

i consumatori sarebberodisposti a pagare per ogni unità di bene piuttosto che rinunciare ad essa. La differenza tra quanto i consumatori

sarebbero disposti a pagare per ogni unità di bene (somma indicata dall'altezza della D in quel punto) e quanto effettivamente essi pagano per quella unità è chiamata Rendita (o Surplus) del consumatore. Graficamente si identifica nella area sottostante la curva al di sopra del prezzo vigente (cioè il triangolo rosso). Se il prezzo del bene aumenta al livello p3 la rendita del consumatore evidentemente diminuisce della grandezza pari all'area del trapezio blu.

Analogamente possiamo dare una definizione monetaria di benessere anche per il produttore. Chiaramente il profitto deriva dalla differenza ricavi meno costi, che dipendono dalla qtà e dal prezzo. Prendiamo una curva di offerta, non tenendo conto di eventuali costi fissi, che non cambierebbero comunque il risultato.

20

Integriamo il nostro grafico con questi due nuovi concetti.

A seguito dell'introduzione del dazio, il prezzo interno del bene sale al livello pi(1+d), dove d è il dazio, come percentuale del valore sulla merce. Conseguentemente abbiamo una riduzione del la rendita dei consumatori pari all'area del trapezio Pi -Pi(1+d)-H-H1 (rossa) ciononostante bisogna tenere conto dell'aumento della rendita del produttore conseguente all'introduzione del dazio che si può misurare graficamente guardando la curva d'offerta, l'aumento di benessere dei produttori è quindi pari all'area del trapezio Pi -Pi(1+d)-G-G1 (blu). Prima di dire che il benessere della società è diminuito in seguito all'introduzione del dazio bisogna tenere conto delle entrate doganali aggiuntive che risultano dall'introduzione del dazio. Presupponendo che lo stato utilizzi questi soldi in maniera efficiente a beneficio della società, tramite investimento in infrastrutture, o altro,

21

Al prezzo P il produttore vende la qtà q1

del bene, realizzando un ricavo complessivo pari all'area del rettangolo OPHq

1 , mentre i costi totali che sostiene

sono pari all'area del trapezio OVHq1, il

profitto sarà quindi uguale alla differenza delle due aree, ovvero il triangolo VPH, che definiamo Rendita (o surplus) del produttore . Se il prezzo del bene in questione aumenta fino al prezzo p

1

aumenterà conseguentemente sia i ricavi totali che i costi totali aumentano, ma aumenta anche la rendita del consumatore che graficamente si identifica con l'area del triangolo VP

1H

1. In seguito all'aumento

del prezzo del prodotto la rendita del produttore aumenta di una quantità pari al trapezio PHH

1P

1.

possiamo concepire le entrate doganali come un aumento del benessere della società. Le entrate doganali si misurano come il dazio unitario (d) per la quantità importata (q4q3), sono quindi pari all'area del rettangolo G1-G'1-H'1-H1 (nero). Sommando queste quantità in senso algebrico risulta che la società ha una perdita netta di benessere pari all'area dei due triangoli G-G1-G'1 e H-H1-H'1. Questa risulta essere il costo sociale del dazio, quindi nel caso del paese piccolo non è conveniente introdurre un dazio. Il motivo per cui di fatto vengono, anche nei paesi piccoli imposti, sembra ricondursi alla pressione di certe lobby di produttori sulla politica del paese.Il costo sociale del dazio è composto di due parti: la componente produttiva, pari all'area del triangolo G-G1-G'1, sorge perchè nel paese in questione, in presenza del dazio, alcune risorse nazionali vengono trasferite dalla produzione più efficiente del bene che viene esportato ( perchè per il vantaggio comparato si esporta i beni la cui produzione è più efficiente) alla meno efficiente produzione del bene in questione, che dovrebbe essere importato, tale costo risulta dalla violazione della legge del vantaggio comparato; la componente del consumo, pari all'area del triangolo H-H1-H'1 sorge perchè il dazio incrementa artificialmente il prezzo del bene in questione relativamente al prezzo del bene esportato distorcendo la struttura del consumo nel paese.

14. Segue. Il paese grande

Come abbiamo visto dall'analisi sopra effettuata non risulta conveniente per il paese piccolo, in termini di benessere sociale, introdurre dei dazi sul commercio. Come vedremo ora, invece, l'introduzione di un dazio di un paese grande, ha effetti positivi sul benessere della società, risulta quindi conveniente introdurlo. L'evidenza empirica mostra infatti USA, Europa, Cina e India, applicano dazi su molti mercati, i paesi piccoli non applicano mai dazi da soli possono fare però delle unioni doganali.

Se infatti un paese, la cui economia è importante a livello internazionale (es. Usa Europa Cina) applica un dazio su un prodotto, influenza la domanda internazionale di quel bene, in particolare diminuisce, a tal punto da far diminuire il prezzo internazionale in maniera considerevole.

Introducendo il dazio la ragione di scambio internazionale diminuisce, in quanto la domanda internazionale del paese grande di quel dato bene diminuisce (si è visto sopra che introducendo il dazio le importazione diminuiscono). A seguito di questa considerevole diminuzione della domanda il prezzo internazionale di quel bene scende al livello p'<p.Qual'è il prezzo interno di quel bene?Sarà uguale al nuovo prezzo internazionale più il dazio applicato al nuovo prezzo, p'(1+d). Mettiamo conto che p'(1+d)>p. Abbiamo avuto quindi un rialzo del prezzo interno, che ha degli effetti sul benessere della società.L'area del trapezio P-P'(1+d)-H1-H (rossa) rappresenta la perdita di rendita del consumatore, è quindi una diminuzione del benessere della società. L'area del trapezio P-P'(1+d)-G1-G (blu) rappresenta l'incremento di rendita del produttore. Vediamo ora le entrate doganali. Esse

sono pari al dazio unitario per le importazioni totali, sono quindi pari all'area del rettangolo G1-H1

-G'1-H'1, (nera). Vediamo che l'entità di quest'area è maggiore rispetto a quella che risultava fuori

22

dall'analisi dell'introduzione del dazio nel paese grande. Osservando il rettangolo G1-H1-G''1-H''1, non tenendo conto della riduzione del prezzo internazionale, potremo dire analogamente al caso precedente che l'introduzione del dazio causa una riduzione del benessere della società. Ma in questo caso bisogna tenere conto anche del rettangolo G''1-H''1-G'1-H'1, uguale al dazio relativo alla riduzione del prezzo unitario per importazioni. Questa componente positiva se sufficientemente grande ( più è importante la domanda di quel bene del paese grande nel mercato internazionale, più il prezzo cala a seguito dell'introduzione del dazio, e quindi più grande diventa l'area del rettangolo) compensa la perdita di benessere netta uguale all'area dei triangoli. N.B. Anche l'introduzione di un dazio da parte di un paese piccolo, fa calare la domanda internazionale del bene e quindi fa scendere il prezzo internazionale del bene, ma in misura molto minore, e quindi l'area del rettangolo in questione non sarebbe sufficiente a compensare la perdita netta di benessere.

In conclusione il paese grande trae vantaggi dall'introduzione del dazio. Ciò che però può succedere a seguito dell'introduzione di un dazio, è che, gli altri paesi danneggiati da ciò, inizino una guerra commerciale, imponendo a loro volta dazi su altri beni provocando un tracollo generale del commercio tra paesi. E' quello che è successo nel 1930 a seguito dell'introduzione delle tariffe Smooth Hawley da parte del governo statunitense, che ha avuto l'effetto di prolungare gli effetti della crisi del 29 iniziando così gli anni della depressione. A questo proposito, al fine di evitare le guerre commerciali, con Bretton-Woods venne istituito il GATT, che divenne successivamente il WTO.

15. Effetti di equilibrio parziale di politiche di contingentamento

L'imposizione di dazi sul commercio è comunque concesso tramite richiesta al WTO, nel caso che un paese utilizzino delle politiche di commercio non concorrenziali. Ciò che invece è assolutamente vietato è applicare politiche di contingentamento, si tratta di politiche che vietano completamente le importazioni, a parte per chi possiede dei permessi (licenze) a commerciare. Queste licenze vengono solitamente vendute tramite delle aste.

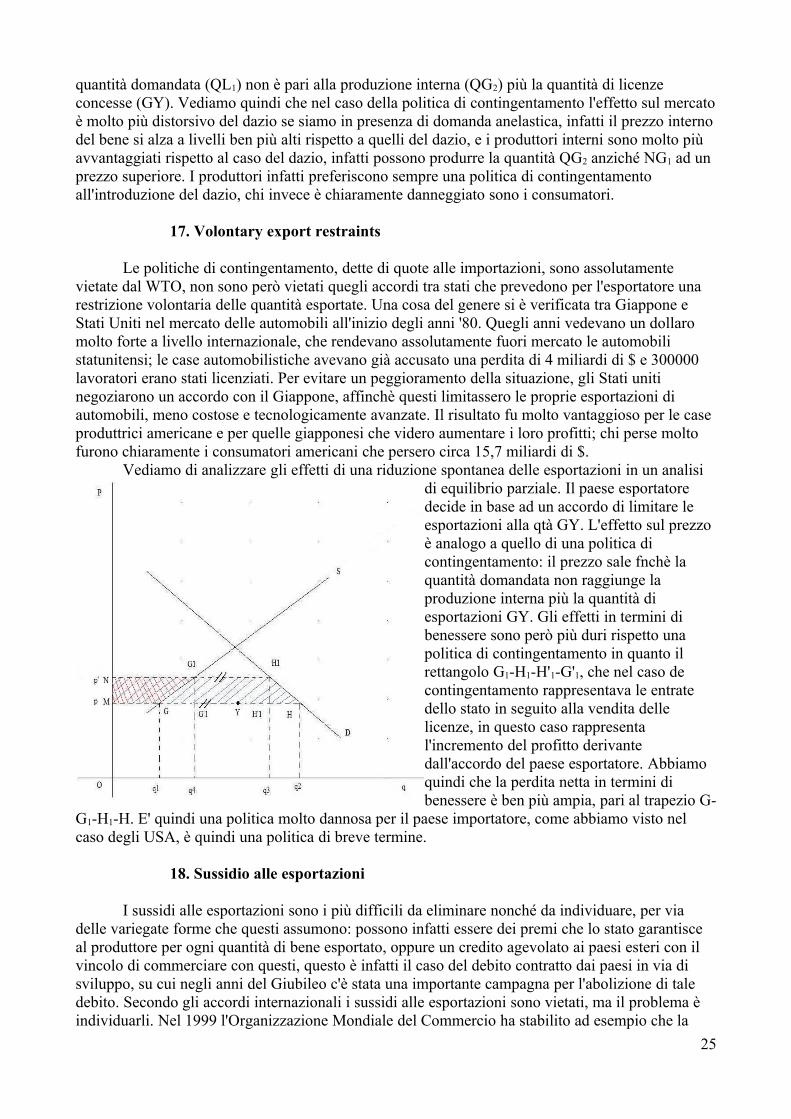

Poniamo di trovarci all'inizio in una situazione di libero commercio, dove al prezzo p viene scambiata la qtà q1 q2

del bene in questione. Viene inserita poi una politica di contingentamento, ovvero la quantità massima del bene che può essere importata è GY. Dato che GY<GH vi eccesso di domanda di quel bene, conseguentemente il prezzo sale al livello p', ovvero fino a che la domanda del bene non è uguale esattamente alla quantità importabile, ovvero GY=G1H1. Se ora le licenze ad importare venissero concesse gratuitamente, o comunque in maniera arbitraria in base a favori politici, sarebbe chiara la perdita netta di benessere della società,pari all'area del

trapezio G-G1-H1-H. Mettiamo però conto che le licenze vengano vendute in maniera efficiente. Il prezzo della licenza che verrebbe fuori alla fine di un asta, sarebbe al margine pari alla differenza dei prezzi con l'introduzione del dazio, sostanzialmente il prezzo d'asta risulterebbe quasi uguale ai ricavi che si avrebbe dal commercio. Le entrate dello stato sarebbero più o meno pari all'area del rettangolo G1-H1-G'1-H'1. Il risultato è quindi analogo a quello dell'introduzione del dazio nel paese piccolo.

23

16. Politiche di contingentamento in caso di domanda anelastica

Come si è visto ne paragrafo precedente, non esistono differenze tra una politica di contingentamento e l'introduzione di un dazio in un paese piccolo. Tuttavia, sopraggiunge una differenza importante nel caso in cui la domanda sia anelastica, in questo caso infatti una politica di contingentamento è molto più restrittiva e distorsiva dell'introduzione di un dazio, per questo il WTO non ne permette l'introduzione in nessun caso.

I casi di domanda anelastica corrispondono a situazioni in cui il consumatore per effetto del marketing, si “affeziona” ad un determinato prodotto, quindi anche se il prezzo di questo bene sale il consumatore è disposto a spendere lo stesso quel prezzo anziché ridurre il consumo di quel bene. Da un punto di vista grafico succede che la curva di domanda si sposta verso l'alto, ad un livello tale che l'innalzamento del prezzo non ha influito sulla quantità domandata. Vediamo cosa succede nel caso del dazio. E' chiaro che questi beni, non sono beni di consumo generici come il pane, ma sono

beni che sono legati ad un brand. Nel caso del libero commercio vediamo che la produzione interna è assestata al livello Oq1, mentre il consumo è pari alla quantità Oq2. A seguito dell'introduzione del dazio il prezzo interno aumenta, ma i consumatori fedeli al marchio, anziché ridurre il consumo di quel bene lo mantengono stabile. La curva di domanda quindi si sposta al livello D' più elevato, dove i consumatori hanno mantenuto il loro consumo pari a Oq2.. Ciò che è successo è quindi che si è avuta una riduzione delle importazioni minore del caso della domanda elastica, e la produzione interna è aumentata- Vediamo che nel caso della politica di contingentamento il risultato è ben diverso.

Poniamo che venga deciso un limite massimo alla quantità di esportazioni pari a GY. Dato che la quantità domandata di quel bene nel paese è pari a GH>GY vi è un eccesso di domanda nel paese che fa innalzare il prezzo al prezzo p' se la domanda fosse elastica. In caso di domanda anelastica però i consumatori, non riducono la quantità domandata; per via di un affezionamento al brand sono disposti a pagare anche il prezzo p' pur di non ridurre il loro consumo. Quindi p' non è un prezzo di equilibrio, in quanto c'è ancora eccesso di domanda pari a H1L. Il prezzo salirà ancora fino al prezzo p''' in cui i consumatori “cedono” e riducono il loro consumo, fino a che la

24

quantità domandata (QL1) non è pari alla produzione interna (QG2) più la quantità di licenze concesse (GY). Vediamo quindi che nel caso della politica di contingentamento l'effetto sul mercato è molto più distorsivo del dazio se siamo in presenza di domanda anelastica, infatti il prezzo interno del bene si alza a livelli ben più alti rispetto a quelli del dazio, e i produttori interni sono molto più avvantaggiati rispetto al caso del dazio, infatti possono produrre la quantità QG2 anziché NG1 ad un prezzo superiore. I produttori infatti preferiscono sempre una politica di contingentamento all'introduzione del dazio, chi invece è chiaramente danneggiato sono i consumatori.

17. Volontary export restraints

Le politiche di contingentamento, dette di quote alle importazioni, sono assolutamente vietate dal WTO, non sono però vietati quegli accordi tra stati che prevedono per l'esportatore una restrizione volontaria delle quantità esportate. Una cosa del genere si è verificata tra Giappone e Stati Uniti nel mercato delle automobili all'inizio degli anni '80. Quegli anni vedevano un dollaro molto forte a livello internazionale, che rendevano assolutamente fuori mercato le automobili statunitensi; le case automobilistiche avevano già accusato una perdita di 4 miliardi di $ e 300000 lavoratori erano stati licenziati. Per evitare un peggioramento della situazione, gli Stati uniti negoziarono un accordo con il Giappone, affinchè questi limitassero le proprie esportazioni di automobili, meno costose e tecnologicamente avanzate. Il risultato fu molto vantaggioso per le case produttrici americane e per quelle giapponesi che videro aumentare i loro profitti; chi perse molto furono chiaramente i consumatori americani che persero circa 15,7 miliardi di $.

Vediamo di analizzare gli effetti di una riduzione spontanea delle esportazioni in un analisi di equilibrio parziale. Il paese esportatore decide in base ad un accordo di limitare le esportazioni alla qtà GY. L'effetto sul prezzo è analogo a quello di una politica di contingentamento: il prezzo sale fnchè la quantità domandata non raggiunge la produzione interna più la quantità di esportazioni GY. Gli effetti in termini di benessere sono però più duri rispetto una politica di contingentamento in quanto il rettangolo G1-H1-H'1-G'1, che nel caso de contingentamento rappresentava le entrate dello stato in seguito alla vendita delle licenze, in questo caso rappresenta l'incremento del profitto derivante dall'accordo del paese esportatore. Abbiamo quindi che la perdita netta in termini di benessere è ben più ampia, pari al trapezio G-

G1-H1-H. E' quindi una politica molto dannosa per il paese importatore, come abbiamo visto nel caso degli USA, è quindi una politica di breve termine.

18. Sussidio alle esportazioni

I sussidi alle esportazioni sono i più difficili da eliminare nonché da individuare, per via delle variegate forme che questi assumono: possono infatti essere dei premi che lo stato garantisce al produttore per ogni quantità di bene esportato, oppure un credito agevolato ai paesi esteri con il vincolo di commerciare con questi, questo è infatti il caso del debito contratto dai paesi in via di sviluppo, su cui negli anni del Giubileo c'è stata una importante campagna per l'abolizione di tale debito. Secondo gli accordi internazionali i sussidi alle esportazioni sono vietati, ma il problema è individuarli. Nel 1999 l'Organizzazione Mondiale del Commercio ha stabilito ad esempio che la

25

defiscalizzazione è un sussidio alle esportazioni e quindi ha intimato gli USA di abolirli, altrimenti sarebbero stati costretti a pagare sanzioni per 4 miliardi di $. Prima di iniziare a studiare l'effetto di questa restrizione al libero commercio, è utile sottolineare che sussidiando il settore che esporta i propri beni, aiutiamo un settore con vantaggio comparato.

Nella nostra analisi di equilibrio parziale assumiamo che il sussidio prenda la forma di un premio pagato dall'autorità governativa per ogni quantità di prodotto esportata (premio che può assumere la forma della defiscalizzazione).

L'impresa a seguito dell'intervento governativo, riceve alla vendita il prezzo internazionale più il sussidio. All'impresa conviene aumentare la propria produzione anche se aumentandola i costi marginali superano i ricavi marginali, ma questo costo è compensato dal sussidio, quindi G1G'1 è una perdita compensata dal sussidio. Consideriamo ora il punto H'. L'impresa sul mercato interno percepisce OM, cioè il prezzo internazionale, perchè sulle vendite all'interno non è sussidiata, quindi per quantità Oq1 riceve p. Tuttavia nel mercato internazionale riceve il prezzo p1>p, quindi all'impresa conviene, per una banale operazione di arbitraggio, spostare la propria offerta interna al mercato internazionale dove ricevono di più. In questo modo riducono l'offerta interna di H H'1, questo porta ad un situazione di eccesso di domanda nel mercato

interno che provoca un aumento del prezzo interno. Lo spostamento dell'offerta si interrompe quando il prezzo interno sarà uguale al prezzo internazionale più il sussidio, e per l'impresa sarà indifferente produrre per l'interno o per il mercato internazionale. L'effetto di un sussidio alle esportazione è quello di creare artificialmente un eccesso di domanda interno. Vediamo gli effetti in termini di benessere. L'area del trapezio M-N-G-G1 rappresenta l'incremento di rendita del produttore, l'area del trapezio M-N-H-H1 rappresenta la perdita di rendita del consumatore. Bisogna però tenere conto del fatto che lo Stato paga un sussidio, e questo rappresenta una riduzione di benessere per la società. La perdita di benessere sarà pari al sussidio unitario per la quantità esportata, quindi sarà pari all'area del rettangolo H1-G1-G'1-H'1. Dalla somma algebrica di queste quantità risulta che la perdita netta della società in termini di benessere è pari all'area dei triangoli

H1-H-H'1 e G-G1.G'1. E' da notare che gli effetti di un sussidio non provocano delle distorsioni dal lato della domanda come nel caso della politica di contingentamento ciononostante il costo in termini sociali esiste.

Il caso osservato è un sussidio che è riferito esclusivamente alla produzione destinata all'esportazione; lo stato paga un premio per ogni quantità di prodotto esportata. Vediamo ora il caso in cui il sussidio sia generalizzato a tutta la produzione, ovvero lo stato paga un premio per ogni quantità di prodotto, a prescindere che questo sia venduto all'estero o all'interno. Graficamente un sussidio generalizzato alla

26

produzione porta un abbassamento della curva di offerta, è infatti possibile allo stesso prezzo produrre una quantità maggiore del bene in questione. Non abbiamo quindi effetti prezzi dal lato della domanda ma un aumento della produzione di q2q3, ciò chiaramente riduce le importazioni. L'effetto in termini di benessere è un incremento della rendita del produttore pari all'area del trapezio M-N-G-G1, ciononostante bisogna tenere conto della spesa dello stato nel sussidio che è pari al sussidio unitario per la qtà prodotta, ovvero pari all'area del parallelogramma M-N-G'1-G1 . Il costo netto in termini sociali è quindi pari all'area del triangolo G-G'1-G1.Il motivo di ciò è che stiamo sussidiando un settore in svantaggio comparato. Spesso succede che un paese, sapendo che l'altro paese sussidia le proprie esportazioni, applichi un dazio compensativo. Questo è pratica comune negli USA che hanno 57 dazi compensativi in vigore, ma anche in Europa (18).

19. Politica agricola comune europea

L'Europa storicamente è sempre stato un paese importatore di prodotti agricoli, attuando questa politica è diventata esportatrice. Questo ha portato degli enormi sprechi, che sono pesati sulle tasche dei consumatori, ma ultimamente tale politica ci ha portato dei grossi vantaggi, ne riparleremo a fine paragrafo. Il motivo di tale politica può essere fatta risalire da una forte pressione delle lobby agricolo che in Europa sono molto forti. Tale politica parte dall'intenzione di voler assicurare alla categoria degli agricoltori un reddito pari a quello delle altre categorie sociali, questo è reso possibile manipolando l'effettiva offerta del mercato in questo modo:

Poniamo che il prezzo internazionale dia ali livello p, a tale prezzo l'Europa sarebbe un importatore netto di prodotti agricoli. Poniamo che invece in Europa il prezzo di tali prodotti in seguito alla politica agricola comune sia p', a tale prezzo l'Europa diventa esportatore di prodotti agricoli. Ma a tale prezzo vi sarebbe eccesso d'offerta e quindi calerebbe il prezzo riportandoli al valore internazionale, allora l'unione europea per evitare la caduta del prezzo acquista dagli agricoltori stessi l'eccesso di offerta al prezzo p', mantenendo stabile il prezzo. Il prezzo p' è garantito perchè l'eccesso d'offerta viene ritirato dal mercato dai governi. Tale eccesso d'offerta viene poi rivenduto nel mercato internazionale al prezzo p. Possiamo analizzare questo meccanismo in termini di costi sociali. Vediamo che l'area del trapezio M-N-G1-

G rappresenta l'incremento di rendita del produttore, mentre il trapezio M-N-H1-H rappresenta la perdita di benessere del consumatore. Questa politica ha poi un costo, in quanto l'Europa acquista al prezzo artificiale l'eccesso d'offerta e lo rivende al prezzo internazionale. La spesa di tale operazione è pari alla differenza dei prezzi per l'eccesso d'offerta, ovvero l'area del rettangolo H1-G1-G'1-H'1. Si vede chiaramente che la perdita netta di benessere per la società è enorme.

Tale politica non si è attuata da un momento all'altro ma si è instaurata nel corso degli anni, ciononostante, essendo l'europa un paese di grande dimensioni, questa politica ha portato ad una caduta dei prezzi internazionali, che ha aggravato il costo di tale politica. Ultimamente questa politica è stata messa in discussione dai paesi membri (es Agenda 2000 Gran bretagna). Infatti tale politica viene solitamente finanziata dall'IVA che i consumatori pagano, e i

27

sussidi vanno in maggior parte ai paesi che hanno una grossa produzione di prodotti agricoli (quali la Francia che riceve un quarto dei sussidi) e la Gran bretagna, che non ha una grossa produzione agricola, si oppone a finanziare la produzione francese. I costi di tale politica sono enormi, inoltre investire così tanto in un settore a basso valore aggiunto trascurando eventuali investimenti in settori tecnologici ad alto valore aggiunto è criticabile; per questo motivo l'Europa è indietro tecnologicamente rispetto al Giappone e agli USA.

Ciononostante tale politica ha portato anche dei vantaggi non indifferenti. Il primo è senza dubbio quello di aver evitato lo svuotamento delle campagne come invece sta succedendo in altri paesi quali la Cina. Il secondo è relativo alla crescita dei prezzi dei prodotti agricoli nell'ultimo periodo derivante dalla crescita dei paesi quali Cina e India e l'utilizzo di tali prodotti per la produzione di etanolo come combustibile. Tale politica ci ha reso autonomi a crisi di questo tipo, e quindi stiamo soffrendo di meno la crisi per questo motivo. Inoltre come si può vedere chiaramente dal grafico, se il prezzo internazionale aumenta, diminuisce la perdita dei consumatori e diminuisce la spesa europea nell'attuare tale politica in quanto lo spread tra i prezzi diminuisce. E' probabile che questa tendenza continui, dati i ritmi di crescita dei paesi orientali, e forse l'utilità di questa politica potrà essere rimessa in discussione.

20. Effetti dell'introduzione di un dazio in un analisi di equilibrio generale

Tramite lo strumento della domanda reciproca proviamo a vedere quali sono gli effetti dell'introduzione di un dazio da parte di un paese grande.

GII rappresenta la curva di domanda offerta per il paese II in assenza di dazi. Ogni punto della curva ci dice quanto è disposto un paese a scambiare un tot di quel bene in cambio di un unità dell'altro.Mettiamo ora che il paese II introduca un dazio percentuale sulle importazioni del bene B, in questa rappresentazione immaginiamo che alla dogana il paese debba lasciare un certo quantitativo del bene A. Poniamo ad esempio di trovarci nel punto E, in assenza di dazi si scambierebbe OEB contro OEA, tuttavia in presenza del dazio la quantità EE' del bene A il paese I deve lasciarlo alla dogana, quindi il produttore del bene A del paese I sarà disposto a scambiare solo la quantità OE'A del bene A in cambio di OEB.

Possiamo replicare il ragionamento anche per il punto F, dove viene obbligato il produttore del bene A paese I, a lasciare la quantità FF' del bene A alla dogana e quindi sarà disposto a scambiare solo la quantità OF'A contro la quantità OFB. Possiamo ripetere questo ragionamento per tutti i punti della curva ottenendo una nuova curva di domanda offerta, la G'II in presenza dei dazi. N.B. Se il dazio fosse stato una quota fissa e non una percentuale della quantità importata, avremmo avuto che a curva di domanda offerta sarebbe traslata semplicemente più in basso.

Vediamo quali sono gli effetti sulla ragione di scambio internazionale. Abbiamo visto che a seguito dell'introduzione del dazio la la curva di domanda offerta del paese II si è abbassata. Vediamo sopra che la ragione di scambio uguale alla retta di pendenza OE non è più di equilibrio. Infatti ora l'intercetta tra la nuova curva di domanda reciproca del paese II e la ragione di scambio è il punto F, tale punto ci indica le intenzione di commercio del paese II, in particolare intende ora

28

esportare la quantità OFA<OEA in cambio della quantità OFB<OEB. Abbiamo innanzitutto una riduzione dell'offerta del bene A, quindi si crea un eccesso di domanda che fa alzare PA. Per il bene B abbiamo visto, nell'analisi di equilibrio parziale, che la quantità domandata all'interno del paese si riduce perchè il prezzo interno di B è aumentato, conseguentemente a livello internazionale avremo un eccesso d'offerta che porta alla riduzione di PB, possiamo quindi dire che la ragione di scambio internazionale di riduce fino al livello pari alla pendenza della retta OL, dove gli eccessi di

domanda e offerta sono esauriti => PB /PA ↓. L è il nuovo equilibrio internazionale, infatti abbiamoImp AI=OLA=Exp AII e Imp BII=OLB=Exp BI.Sono avvenute due cose

1) Si è ridotta la ragione di scambio internazionale infatti OEA/OEB>OFA>OFB. Notiamo inoltre che le condizioni del paese I sono peggiorate in quanto per la stessa quantità OEB ricevono la qtà OFA<OEA

come si può vedere nel grafico accanto2) Il volume del commercio internazionale si è ridotto

a seguito della riduzione della domanda del bene B e della riduzione d'offerta del bene A

E' importante notare anche la ragione di scambio interna del paese II pari alla pendenza della retta OL' (arancione). Notiamo che OL'A/OL'B>OEA/OEB>OLA/OLB ovvero che la vecchia ragione di scambio internazionale si trova tra la nuova ragione di scambio int. e la ragione di scambio interna; si può chiaramente vedere che la nuova ragione di scambio ha favorito il paese II. Il dazio corrisponde a LL', ma come si è visto nell'analisi di equilibrio parziale il dazio non viene pagato

29

interamente dai consumatori del paese II ma anche dai produttori del paese I per via della riduzione del prezzo di B, in particolare la quota L'Z viene pagata dai consumatori del paese II sotto forma di prezzo maggiorato, e ZL viene pagato dai produttori di I. Vediamo chiaramente che più è ripida o meno elastica, la curva di domanda del paese I tanto più le ragioni di scambio peggiorano a svantaggio del paese I arricchendo il paese I, infatti in tal caso aumenterebbe la quota ZL del dazio che viene pagata dai produttori di I.

Dato che l'imposizione di un dazio da parte di un paese grande ha un effetto depressivo sui commerci con gli altri paesi non è escluso che i paesi danneggiati operino in maniera ritorsiva applicando a loro volta altri dazi.

All'inizio siamo nella situazione di libero commercio con ragione dio scambio pari a OE. L'imposizione del dazio del paese II fa spostare la ragione di scambio a sfavore del paese I ed è pari alla pendenza della retta OF. In maniera ritorsiva il paese II risponde con dazio sulle esportazioni del bene A, arrivando alla ragione di scambio pari alla pendenza della retta OH, e così via fino ad arrivare alla ragione di scambio OQ, ma niente ci impedisce di andare avanti. Ciò che si può notare facilmente è che mentre la ragione di scambio è variata di poco, i volumi di scambio sono più che dimezzati; è collassato il commercio internazionale con una fortissima perdita di benessere. Storicamente ciò è avvenuto in seguito all'introduzione delle tariffe Smooth Hawley sopra citate. In quegli anni gli scambi erano

abbastanza rari che venivano fatti in clearing infatti mancando un mercato internazionale, si doveva ad ogni scambio contrattare i prezzi, le quantità e le modalità. Per evitare tali guerre commerciali nel '48 venne istituito il GATT.

30

21. Analisi di equilibrio generale dell'introduzione di un dazio da parte di un paese piccolo

Un paese piccolo è un paese, il cui potere d'acquisto non è influente nell'economia mondiale, e che per questo motivo non riuscirebbe a modificare significativamente la ragione di scambio. Nell'analisi di seguito sull'introduzione del dazio prenderemo in considerazione anziché solo il mercato del bene protetto anche il mercato del bene non protetto, per questo parliamo di analisi di equilibrio generale.

Riprendendo i concetti di frontiera produttiva e di funzione di benessere sociale Bergson-Samuelson, individuiamo due punti del grafico che ci rappresentano le quantità consumate e prodotte dei relativi beni in una situazione di libero scambio.Individuiamo la retta rossa come la ragione di scambio internazionale(PB/PA), in cui il paese produce la qtà OHA e OHB mentre consuma la quantità OCA e OCB, il paese deve quindi esportare il bene B per il quale è in eccesso di domanda e esportare il bene A per il quale è in eccesso di offerta. H è quindi un punto di efficienza nella produzione (s.m.trasf.AB=PB/PA) e C un punto di efficienza del consumo (s.m.sost.soc.=PB/PA).

Poniamo che ora il paese imponga un dazio ad valorem sulle importazioni del bene A. P'A=PA(1+d). La ragione di scambio interna quindi si distacca dalla ragione di scambio internazionale in particolare PB/PA > PB/P'A . Ma a questa particolare ragione di scambio ai produttori interni non conviene rimanere nel punto H, perchè in H avremo che S.m.Trasf.AB=C.marg.B/C.marg.A> PB/P'A. Alle imprese risulta conveniente aumentare la produzione di A, (quindi il costo marginale di A aumenta) e ridurre la produzione di B (quindi il costo marginale di B diminuisce). Ci fermeremo nel punto G dove c'è esatta tangenza tra la curva di trasformazione e la ragione di scambio interna PB/P'A.. Il dazio ha reso artificialmente conveniente alle imprese riallocare le proprie risorse a favore del settore con svantaggio comparato.Dal lato del consumo cosa succede? Il paese consumerà le quantità di A e B che si è prodotto da solo nei limiti di quanto ne possiede, ma per il resto si affida al mercato internazionale dove vige la ragione di scambio PB/PA. Quindi trovandosi in G si muoverà lungo la ragione di scambio internazionale che passa da quel punto (la parallela alla retta rossa, possiamo immaginarlo come un vincolo di bilancio). Tuttavia la condizione di efficienza nel consumo dice che si consuma nel punto

31