Limitações ao Poder de Tributar - s3.amazonaws.com · Federal, as limitações ao poder de...

23

Limitações ao Poder de Tributar

Transcript of Limitações ao Poder de Tributar - s3.amazonaws.com · Federal, as limitações ao poder de...

Limitações ao Poder de

Tributar

Considerações Iniciais

• Limites oponíveis ao poder público

• Conjunto integrado de princípios e regras;

• Previsão normativa constitucional & infraconstitucional;

• Cláusulas Pétreas (ADI 939-2/DF)

Princípios Tributários

“Esses princípios gerais tributários aglutinam-se em

torno dos dois valores jurídicos fundamentais e sempre perseguidos por uma sociedade que se quer democrática: a segurança jurídica e a justiça. Cuida-se de valores abstratos e de difícil definição”.

João Marcelo Rocha

Princípio da Legalidade

- Arts. 5º, II, & 150, I, CF/88

- Arts. 3º & 97, CTN

- LO X LC

Exceções

Alíquotas

Combustíveis

Impostos Extrafiscais

IE/II/IPI/IOF (Art. 153, § 1º, CF)

ICMS (Art. 155, § 4º, CF)

CIDE (Art. 177, § 4º, I, b, CF)

Exceções Modificação do Prazo de Recolhimento – Art. 160, CTN TRIBUTÁRIO. ICMS. MINAS GERAIS. DECRETOS N. ºS 30.087/89 E 32.535/91,

QUE ANTECIPARAM O DIA DE RECOLHIMENTO DO TRIBUTO E DETERMINARAM A INCIDÊNCIA DE CORREÇÃO MONETÁRIA A PARTIR DE ENTÃO. ALEGADA OFENSA AOS PRINCÍPIOS DA LEGALIDADE, DA ANTERIORIDADE E DA NÃO-CUMULATIVIDADE. Improcedência da alegação, tendo em vista não se encontrar sob o princípio da legalidade estrita e da anterioridade a fixação do vencimento da obrigação tributária; já se havendo assentado no STF, de outra parte, o entendimento de que a atualização monetária do débito de ICMS vencido não afronta o princípio da não-cumulatividade (RE 172.394). Recurso não conhecido. (STF - RE: 195218 MG , Relator: ILMAR GALVÃO, Data de Julgamento: 28/05/2002, Primeira Turma, Data de Publicação: DJ 02-08-2002 PP-00084 EMENT VOL-02076-05 PP-00929)

Exceções Atualização Monetária (Art. 97, §2º, CTN) Súmula 160, STJ. É defeso, ao Município, atualizar o IPTU, mediante

decreto, em percentual superior ao índice oficial de correção monetária.

CONSTITUCIONAL. (2) TRIBUTÁRIO. (3) ICMS. CORREÇÃO MONETÁRIA.

(4) NÃO SE COMPREENDE NO CAMPO RESERVADO À LEI, PELO TEXTO CONSTITUCIONAL, A DEFINIÇÃO DO VENCIMENTO E DO MODO PELO QUAL SE PROCEDERÁ À ATUALIZAÇÃO DAS OBRIGAÇÕES TRIBUTÁRIAS. PRECEDENTE: RE 172.394 (PLENO). (5) AGRAVO NÃO PROVIDO. (STF - RE: 193531 SP , Relator: Min. NELSON JOBIM, Data de Julgamento: 03/03/1998, Segunda Turma, Data de Publicação: DJ 15-05-1998 PP-00051 EMENT VOL-01910-04 PP-00699).

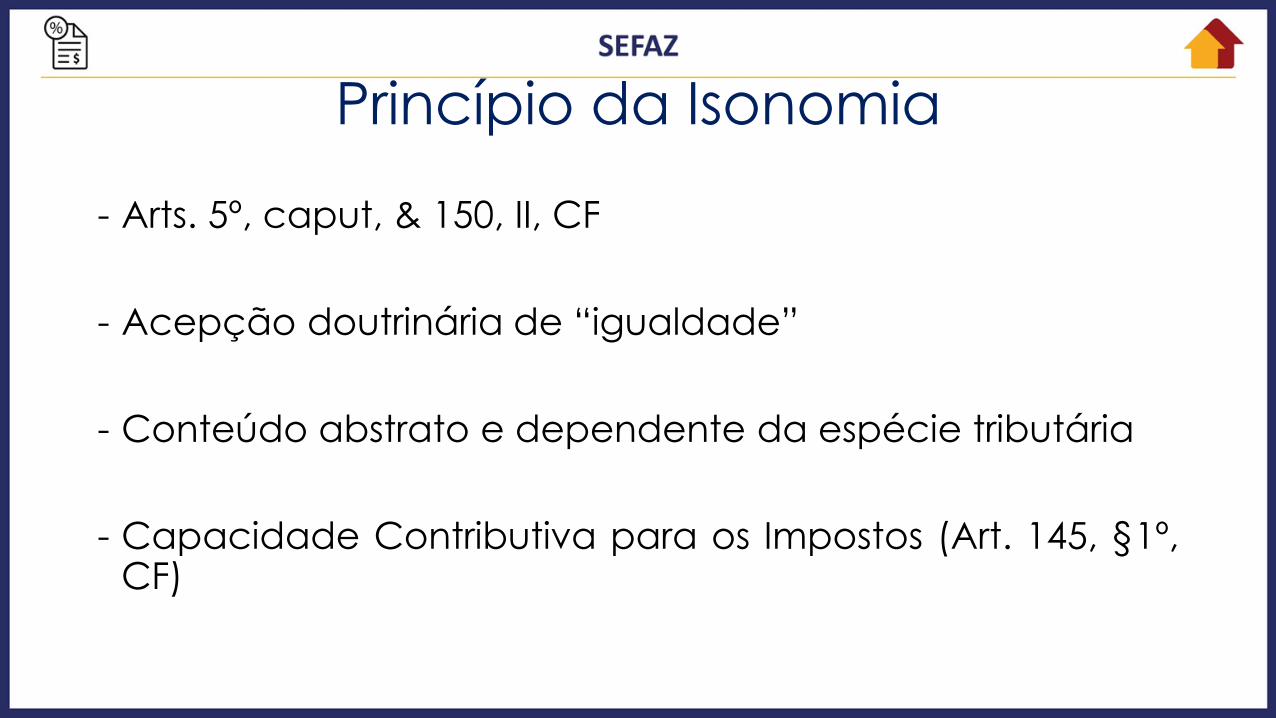

Princípio da Isonomia

- Arts. 5º, caput, & 150, II, CF

- Acepção doutrinária de “igualdade”

- Conteúdo abstrato e dependente da espécie tributária

- Capacidade Contributiva para os Impostos (Art. 145, §1º, CF)

Jurisprudências e Súmulas

- Previsões Constitucionais discriminatórias:

a) Art. 43, §2º, CF b) Art. 146, inciso III, alíneas c & d, CF. c) Art. 155, §6º, inciso II, CF d) Art. 195, §9º, CF

- Súmula nº 539, STF

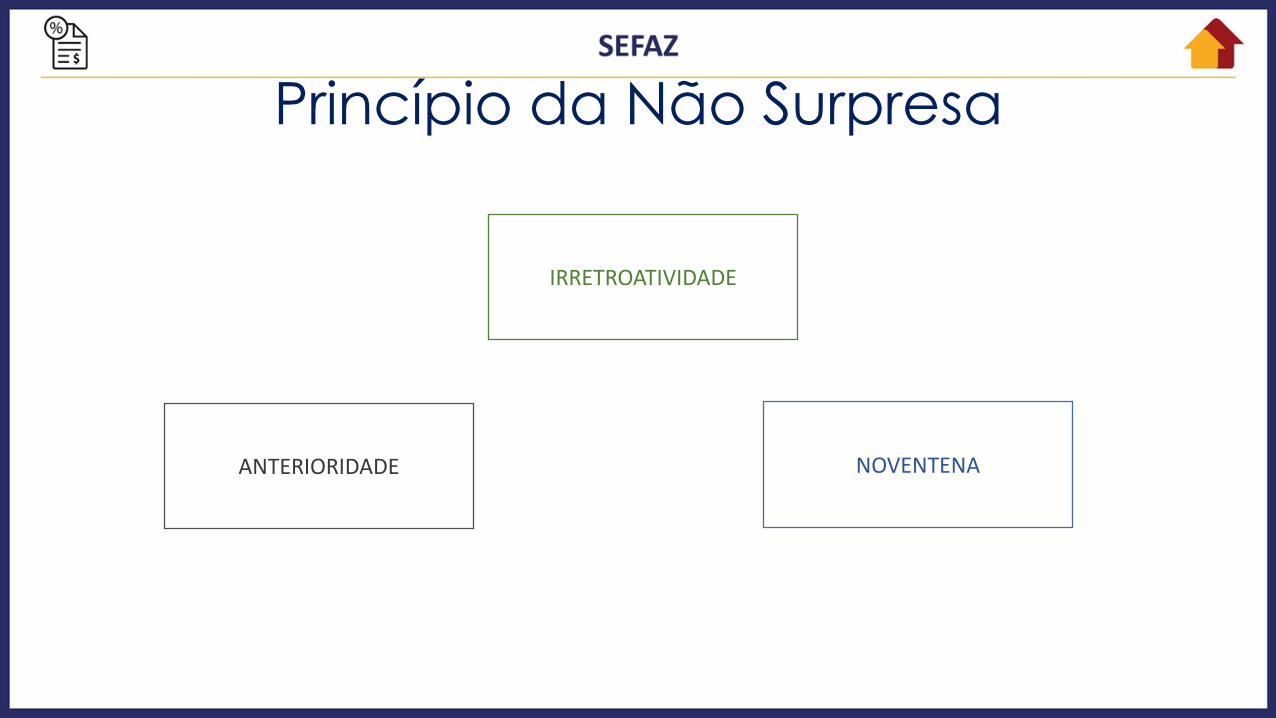

Princípio da Não Surpresa

IRRETROATIVIDADE

ANTERIORIDADE NOVENTENA

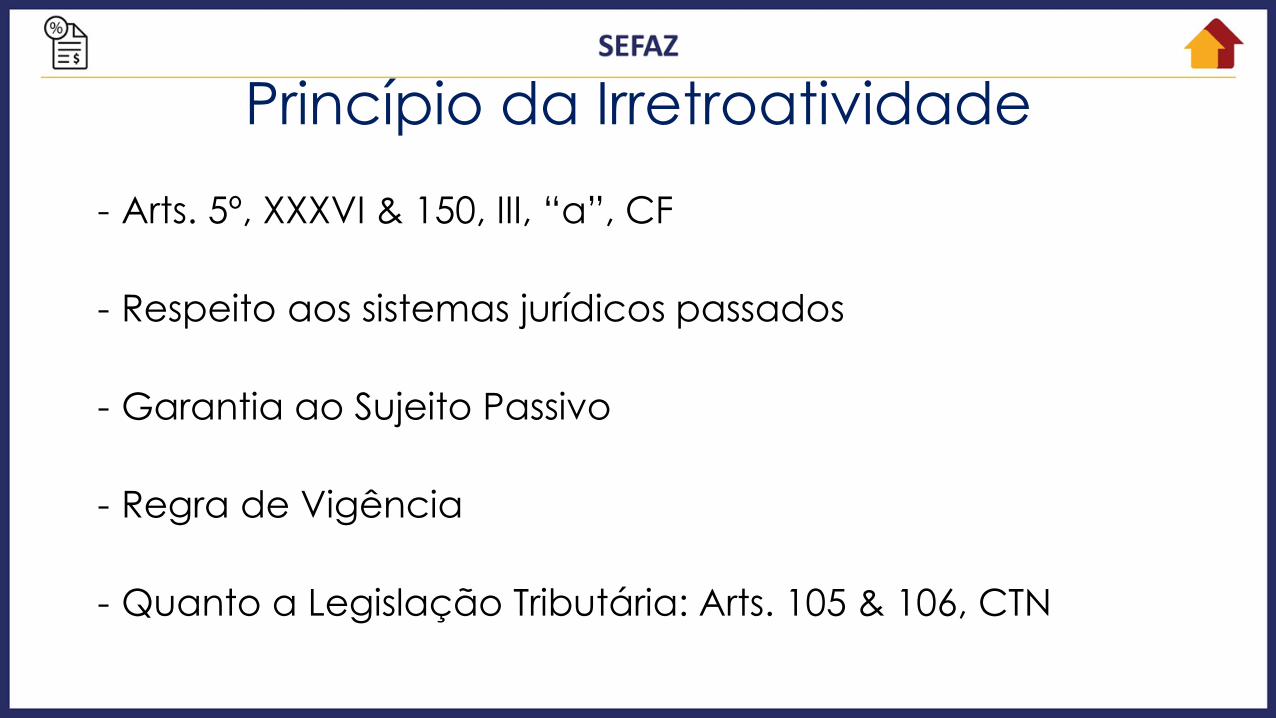

Princípio da Irretroatividade

- Arts. 5º, XXXVI & 150, III, “a”, CF

- Respeito aos sistemas jurídicos passados

- Garantia ao Sujeito Passivo

- Regra de Vigência - Quanto a Legislação Tributária: Arts. 105 & 106, CTN

Princípio da Anterioridade

- Art. 150, III, “b”, CF

- Regra de Eficácia

- Exercício Financeiro: Art. 34, Lei nº 4.320/64

- Exceções Constitucionais: Art. 150, §1º/Art. 155, §4º, IV, c /Art. 177, §4º, I, b / Art. 195, §6º

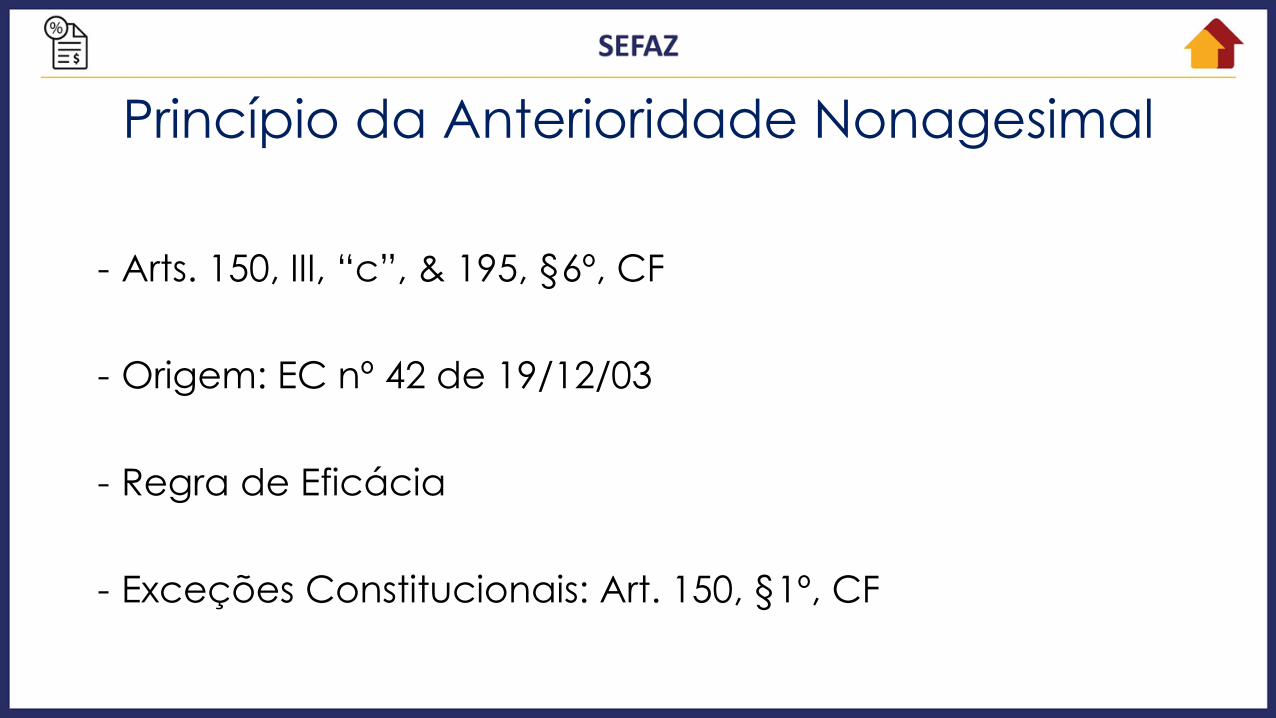

Princípio da Anterioridade Nonagesimal

- Arts. 150, III, “c”, & 195, §6º, CF

- Origem: EC nº 42 de 19/12/03

- Regra de Eficácia - Exceções Constitucionais: Art. 150, §1º, CF

Jurisprudências e Súmulas

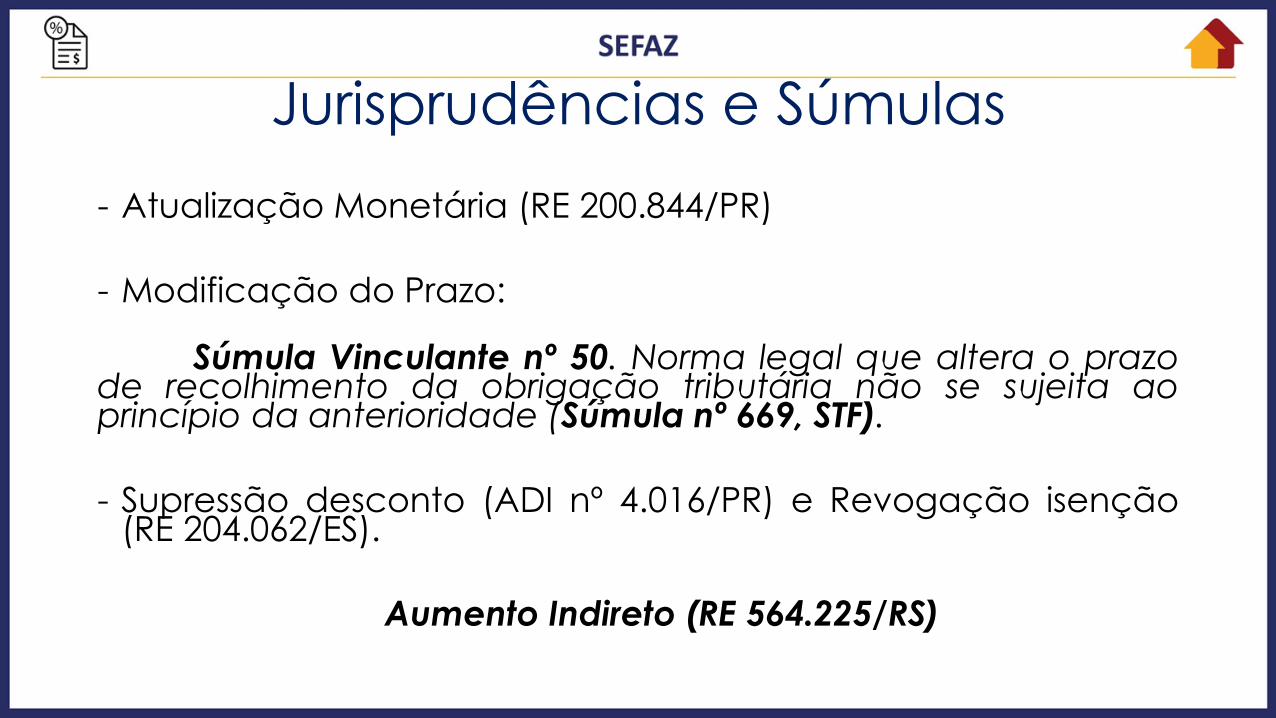

- Atualização Monetária (RE 200.844/PR)

- Modificação do Prazo:

Súmula Vinculante nº 50. Norma legal que altera o prazo de recolhimento da obrigação tributária não se sujeita ao princípio da anterioridade (Súmula nº 669, STF). - Supressão desconto (ADI nº 4.016/PR) e Revogação isenção

(RE 204.062/ES). Aumento Indireto (RE 564.225/RS)

Prova: FCC – 2016 – Auditor Fiscal – SEGEP/MA. De acordo com a Constituição Federal, as limitações ao poder de tributar, descritas nos princípios da anterioridade, da irretroatividade, da anterioridade nonagesimal (noventena) e da legalidade aplicam-se à instituição de empréstimos compulsórios com a finalidade de

a) atender a despesas extraordinárias, decorrentes de calamidade pública iminente. b) realizar parceria público privada de caráter urgente e de relevante interesse

regional. c) atender a despesas extraordinárias, decorrentes de iminência de guerra externa. d) realizar investimento público de caráter urgente e de relevante interesse nacional. e) atender a despesas extraordinárias, decorrentes de guerra externa.

Princípio da Vedação ao Confisco

- Art. 150, IV, CF/88

- Vetor Axiológico do direito de propriedade - STF = Análise Total da Carga Tributária (ADI nº 2.010/DF) - Perspectiva Estática e Dinâmica da Tributação

Confisco Pena (Art. 5º, XLVI, b,

CF/88).

Tributo não ilícito (Art. 3º, CTN)

Tributo não pode ser confiscatório!

Confisco nas penalidades (ADI nº1.075/DF & 551/RJ) AÇÃO DIRETA DE INCONSTITUCIONALIDADE. §§ 2. º E 3.º DO ART.

57 DO ATO DAS DOSPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS DA CONSTITUIÇÃO DO ESTADO DO RIO DE JANEIRO. FIXAÇÃO DE VALORES MÍNIMOS PARA MULTAS PELO NÃO-RECOLHIMENTO E SONEGAÇÃO DE TRIBUTOS ESTADUAIS. VIOLAÇÃO AO INCISO IV DO ART. 150 DA CARTA DA REPUBLICA. A desproporção entre o desrespeito à norma tributária e sua consequência jurídica, a multa, evidencia o caráter confiscatório desta, atentando contra o patrimônio do contribuinte, em contrariedade ao mencionado dispositivo do texto constitucional federal. Ação julgada procedente. (STF - ADI: 551 RJ , Relator: ILMAR GALVÃO, Data de Julgamento: 24/10/2002, Tribunal Pleno, Data de Publicação: DJ 14-02-2003 PP-00058 EMENT VOL-02098-01 PP-00039).

Princípio da Liberdade de Tráfego

- Arts. 5º, XV & 150, V, CF

- Garantia Constitucional da Liberdade de Locomoção

- Natureza Jurídica do Pedágio (ADI 800/RS - 2014)

Princípios oponíveis à União

- Art. 151, CF

- Uniformidade Geográfica (inciso I)

- Uniformidade Geográfica da Renda (inciso II)

- Vedação de isenção heterônoma (inciso III)

Princípio da Não Discriminação de Procedência ou Destino

- Art. 152, CF/88

- Aplicabilidade

- Proteção ao Pacto Federativo

- Jurisprudência: IPVA veículo importado (STF, AI: 203.845/RJ)

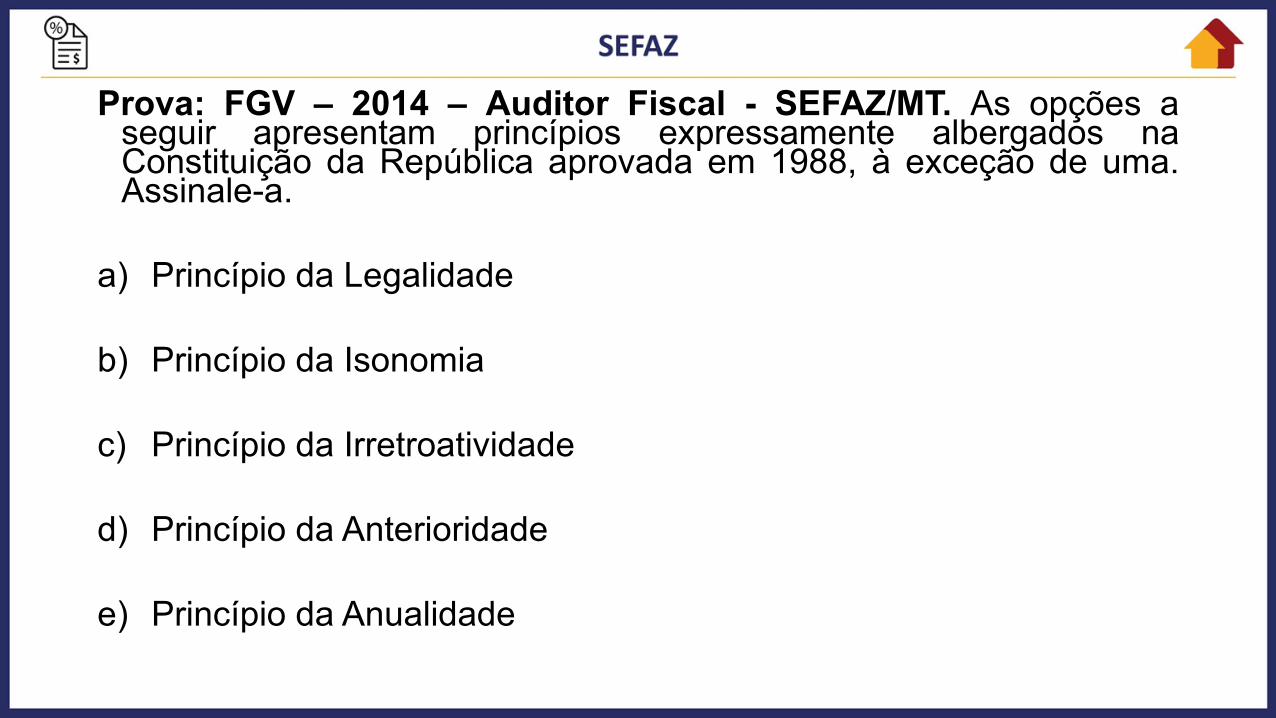

Prova: FGV – 2014 – Auditor Fiscal - SEFAZ/MT. As opções a seguir apresentam princípios expressamente albergados na Constituição da República aprovada em 1988, à exceção de uma. Assinale-a.

a) Princípio da Legalidade

b) Princípio da Isonomia

c) Princípio da Irretroatividade

d) Princípio da Anterioridade

e) Princípio da Anualidade