L'espansione economica USA del 2002-2007 e i limiti del capitalismo dominato dalla finanza

16

L'espansione economica USA del 2002-2007 e i limiti del capitalismo dominato dalla finanza Trevor Evans 1 L'espansione economica degli Stati Uniti iniziata nel 2002 è dipesa in maniera particolare dalla crescita della spesa per consumi, la quale era finanziata dall'indebitamento a fronte dell’aumento dei prezzi nel mercato immobiliare. Ma alla fine del 2006 i prezzi delle case hanno iniziato a cadere, e da agosto 2007 il sistema finanziario statunitense si è trovato invischiato nella sua crisi più grave dagli anni '30. In seguito al drammatico approfondirsi della crisi nel settembre 2008, il governo USA ha annunciato un programma da $700 miliardi per l'acquisto delle attività delle banche che avevano perso il loro valore, ma persino questo non è bastato per arrestare il circolo vizioso nei mercati finanziari, e il governo è stato infine obbligato a nazionalizzare parzialmente alcune delle più grandi banche del paese. Ad oggi sembra che il collasso finanziario sia stato evitato, ma l'economia si trova ad affrontare una forte recessione, inasprita dalla contrazione del credito. La crisi segna il culmine di una fase del capitalismo statunitense iniziata nei primi anni '80. Questa fase è stata dominata principalmente dalla grandi corporations alla ricerca di un'uscita redditizia dal malessere economico degli anni '70, ma è stata anche segnata dalla deregolamentazione introdotta dal governo Reagan negli anni '80 e potenziata da Clinton negli anni '90. Le caratteristiche principali di questa fase del capitalismo statunitense sono ben note e comprendono: • Il settore finanziario ha rafforzato notevolmente la propria posizione. Le banche e gli altri istituti finanziari si sono appropriati di una larga fetta dei profitti; obbligando le imprese non finanziarie a concentrarsi su rendimenti finanziari a breve termine; e le imprese non finanziarie stesse si sono dedicate maggiormente alla ricerca di profitti da attività finanziarie. • Le grandi corporations hanno pianificato le loro attività in un ottica globale. Le imprese USA hanno, ovviamente, investito in maniera massiccia in Canada negli anni '50 e in Europa negli anni '60, ma da allora hanno incluso nei loro investimenti stranieri anche i paesi in via di sviluppo, e produzione e vendite vengono ormai concepiti in termini globali. È significativo come gli investimenti USA all'estero continuino ad essere più redditizi degli investimenti stranieri negli Stati Uniti • E' stata seriamente indebolita la forza contrattuale sia delle classi medie che delle classi lavoratrici, e c'è stato un forte trasferimento nella distribuzione del reddito a favore del 20% più ricco, e ancora maggiore in favore dell'1% ancora più ricco. • La spesa aggregata negli Stati Uniti ha superato il prodotto nazionale. Questo si è manifestato in un deficit nel conto delle partite correnti, ed è stato reso possibile dal massiccio afflusso di capitale finanziario estero che ha, di fatto, finanziato l'indebitamento dello Stato, delle imprese e delle famiglie. Nonostante l'impegno neoliberista alla deregolamentazione, lo stato ha svolto un ruolo molto attivo nella gestione macroeconomica cosa che ha avuto un forte impatto sull'andamento del ciclo economico. Dagli anni '80 ci sono stati tre periodi di espansione economica, ognuno dei quali accompagnato da un eccessivo allargamento del sistema finanziario e, una volta che l'espansione era diventata insostenibile, lo stato è dovuto intervenire con politiche fiscali e monetarie espansive per contrastare un declino della crescita economica. Come risultato vi sono state recessioni relativamente brevi, ma seguite da prolungati periodi di bassa crescita, spesso accompagnati da un aumento della disoccupazione. L'intervento statale ha, a modo suo, reso meno pesante l'impatto della flessione economica, ma in questo modo i problemi sottostanti sono stati accumulati e portati avanti. Sono state queste tensioni a esplodere nell'agosto 2007 quando si è manifestata per la prima volta la crisi bancaria. Esse spiegano anche come i problemi derivanti dai mutui sub-prime, che costituiscono una parte relativamente piccola del sistema finanziario statunitense, abbiano innescato una crisi finanziaria di tali dimensioni. 1 Berlin School of Economics, [email protected]. Una versione in tedesco più breve è apparsa in Prokla, Zeitschrift für kritische Sozialwissenschaft, 153, vol. 38, no. 4, Dicembre 2008.

-

Upload

connessioni-connessioni -

Category

Documents

-

view

212 -

download

0

description

di Trevor Evans

Transcript of L'espansione economica USA del 2002-2007 e i limiti del capitalismo dominato dalla finanza

L'espansione economica USA del 2002-2007 e i limiti del capitalismo dominato dalla finanza

Trevor Evans1

L'espansione economica degli Stati Uniti iniziata nel 2002 è dipesa in maniera particolare dalla crescita della spesa per consumi, la quale era finanziata dall'indebitamento a fronte dell’aumento dei prezzi nel mercato immobiliare. Ma alla fine del 2006 i prezzi delle case hanno iniziato a cadere, e da agosto 2007 il sistema finanziario statunitense si è trovato invischiato nella sua crisi più grave dagli anni '30. In seguito al drammatico approfondirsi della crisi nel settembre 2008, il governo USA ha annunciato un programma da $700 miliardi per l'acquisto delle attività delle banche che avevano perso il loro valore, ma persino questo non è bastato per arrestare il circolo vizioso nei mercati finanziari, e il governo è stato infine obbligato a nazionalizzare parzialmente alcune delle più grandi banche del paese. Ad oggi sembra che il collasso finanziario sia stato evitato, ma l'economia si trova ad affrontare una forte recessione, inasprita dalla contrazione del credito.

La crisi segna il culmine di una fase del capitalismo statunitense iniziata nei primi anni '80. Questa fase è stata dominata principalmente dalla grandi corporations alla ricerca di un'uscita redditizia dal malessere economico degli anni '70, ma è stata anche segnata dalla deregolamentazione introdotta dal governo Reagan negli anni '80 e potenziata da Clinton negli anni '90. Le caratteristiche principali di questa fase del capitalismo statunitense sono ben note e comprendono:

• Il settore finanziario ha rafforzato notevolmente la propria posizione. Le banche e gli altri istituti finanziari si sono appropriati di una larga fetta dei profitti; obbligando le imprese non finanziarie a concentrarsi su rendimenti finanziari a breve termine; e le imprese non finanziarie stesse si sono dedicate maggiormente alla ricerca di profitti da attività finanziarie.

• Le grandi corporations hanno pianificato le loro attività in un ottica globale. Le imprese USA hanno, ovviamente, investito in maniera massiccia in Canada negli anni '50 e in Europa negli anni '60, ma da allora hanno incluso nei loro investimenti stranieri anche i paesi in via di sviluppo, e produzione e vendite vengono ormai concepiti in termini globali. È significativo come gli investimenti USA all'estero continuino ad essere più redditizi degli investimenti stranieri negli Stati Uniti

• E' stata seriamente indebolita la forza contrattuale sia delle classi medie che delle classi lavoratrici, e c'è stato un forte trasferimento nella distribuzione del reddito a favore del 20% più ricco, e ancora maggiore in favore dell'1% ancora più ricco.

• La spesa aggregata negli Stati Uniti ha superato il prodotto nazionale. Questo si è manifestato in un deficit nel conto delle partite correnti, ed è stato reso possibile dal massiccio afflusso di capitale finanziario estero che ha, di fatto, finanziato l'indebitamento dello Stato, delle imprese e delle famiglie.

Nonostante l'impegno neoliberista alla deregolamentazione, lo stato ha svolto un ruolo molto attivo nella gestione macroeconomica cosa che ha avuto un forte impatto sull'andamento del ciclo economico. Dagli anni '80 ci sono stati tre periodi di espansione economica, ognuno dei quali accompagnato da un eccessivo allargamento del sistema finanziario e, una volta che l'espansione era diventata insostenibile, lo stato è dovuto intervenire con politiche fiscali e monetarie espansive per contrastare un declino della crescita economica. Come risultato vi sono state recessioni relativamente brevi, ma seguite da prolungati periodi di bassa crescita, spesso accompagnati da un aumento della disoccupazione. L'intervento statale ha, a modo suo, reso meno pesante l'impatto della flessione economica, ma in questo modo i problemi sottostanti sono stati accumulati e portati avanti. Sono state queste tensioni a esplodere nell'agosto 2007 quando si è manifestata per la prima volta la crisi bancaria. Esse spiegano anche come i problemi derivanti dai mutui sub-prime, che costituiscono una parte relativamente piccola del sistema finanziario statunitense, abbiano innescato una crisi finanziaria di tali dimensioni.

1 Berlin School of Economics, [email protected]. Una versione in tedesco più breve è apparsa in Prokla, Zeitschrift für

kritische Sozialwissenschaft, 153, vol. 38, no. 4, Dicembre 2008.

I tratti di crescita

I tratti generalo dei periodi di espansione e recessione dal 1980 ad oggi sono mostrati nella figura 1. Dal 1980 al 1982 l’economia ha attraversato quella che allora fu la più profonda e prolungata recessione del dopoguerra2. Ciò fu causato dalla politica monetaria eccezionalmente restrittiva introdotta nell’ottobre del 1979 dalla Federal Reserve in risposta all’alta inflazione e ad un pericoloso indebolimento del dollaro. La recessione riuscì in effetti a ridurre l’inflazione, dando inizio ad un periodo di alti tassi di interesse . Tuttavia, portando molte industre alla bancarotta, ha provocato un grande aumento della disoccupazione e un significativo indebolimento della posizione contrattuale dei lavoratori.

La prima fase dell’espansione, dal 1983 al 1989, fu resa possibile da una politica fiscale molto espansiva, in quanto il governo Reagan aveva aumentato le spese militari e tagliato le tasse sulle imprese. Insolitamente, questo venne combinato con una politica monetaria restrittiva in modo da tenere alti i tassi di interesse. Questi rendimenti elevati attirarono capitali stranieri negli USA che andarono a finanziare una parte importante del debito pubblico. Tuttavia, gli investimenti in capitale fisso del settore privato rimasero bassi per tutto il periodo di espansione. Le imprese non finanziarie si sono invece imbarcate in una giostra di fusioni e acquisizioni, rese possibili dalla deregolamentazione finanziaria che aveva permesso alle imprese di finanziarsi tramite l’emissione dei cosiddetti “junk bonds”3. Le acquisizioni furono seguite da un periodo di razionalizzazioni e chiusura degli impianti, il che lasciò molti lavoratori disponibili ad accettare tagli al salario reale in cambio della possibilità di non perdere il proprio posto di lavoro. L’espansione terminò nel 1989 quando, dopo numerosi anni di prestiti facili, il sistema finanziario interruppe bruscamente l’espansione del credito, portando ad una breve recessione nel 1990.

La successiva espansione, dal 1992 al 2000, fu inizialmente abbastanza debole. La Federal Reserve aveva risposto alla contrazione del credito e alla recessione riducendo i tassi di interesse, che rimasero bassi fino al 1994. Poichè le attività in dollari diventarono meno attrattive per gli investitori internazionali, il dollaro si indebolì e le esportazioni statunitensi iniziarono a crescere. A causa del grande debito ereditato dall’era di Reagan, sia il governo di Bush senior che quello di Clinton si resero conto di non poter usare la politica fiscale per dare una spinta all’economia, ma l’effetto automatico dell’aumento delle spese per sussidi di disoccupazione e per il welfare, uniti ad una riduzione del gettito fiscale, aiutò a stimolare l’economia. Dopo un periodo nei primi anni ’90 di bassa crescita “senza lavoro”, nella seconda metà del decennio gli Stati Uniti vissero il periodo di crescita sostenuta più forte dagli anni ’60 a causa del boom nella tecnologia dell’informazione. Durante questo periodo il gettito fiscale fu così vasto che il governo si ritrovò, stranamente, con un avanzo di bilancio. Inoltre, con la

2 Le fonti ufficiali USA la definiscono una doppia recessione con una breve ripresa nel 1981 3 Le obbligazioni “spazzatura”, o ad alto rendimento, sono obbligazioni con un'alta probabilità di inadempienza, ma che

proprio per questo danno dei rendimenti più elevati di obbligazioni industriali emesse da imprese grandi e ben conosciute, che hanno pochissimi rischi di inadempienza

caduta della disoccupazione, i salari reali ricominciarono a salire per la prima volta dagli anni ’70.

Ma l’espansione dipendeva in larga parte dai prestiti contratti dalle imprese non finanziarie. Questi prestiti sono stati in parte utilizzati per finanziare investimenti; ma sono stati anche usati dalle imprese per il cosiddetto “buy back“, ovvero la pratica diffusa di riacquistare le proprie azioni. Questo processo permise di alzare artificialmente il prezzo delle azioni, a beneficio degli investitori e dei top manager, i quali avevano acquistato un numero c considerevole di partecipazioni azionarie negli anni ’90 tramite l’esercizio del diritto di opzione sulle azioni. Alla fine degli anni ’90 il mercato azionario presentava tutti i sintomi di una classica bolla, in quanto i prezzi delle azioni crescevano molto più velocemente degli utili d’impresa. Quando la bolla scoppiò all’inizio degli anni 2000, le imprese tagliarono i loro investimenti fissi e nel 2001 tutta l’economia entrò in una recessione.

L’espansione più recente, cominciata nel 2002, era anch’essa debole all’inizio. La Federal Reserve reagì alla recessione in maniera insolitamente energica, tagliando ripetutamente i tassi di interesse tra il 2001 e il 2003. Inoltre, il neo insediato governo Bush introdusse un sostanzioso pacchetto di tagli alle tasse. Questi erano in realtà stati proposti prima della recessione ed erano fortemente sbilanciati a favore del quintile più ricco della popolazione, ma servirono a rafforzare la domanda aggregata. I bassi tassi di interesse aiutarono a promuovere una nuova ondata di fusioni e acquisizioni in molti casi iniziate da “private equity firms”4, che approfittarono dei cosiddetti prestiti “leverage”5 per raccogliere molto del capitale richiesto. Come è ben noto, aumentò molto anche la concessione di mutui e, nonostante un boom nelle costruzioni, si sviluppò una bolla sul prezzo delle case in molte parti del paese. Essendo i redditi stagnanti in termini reali per la maggior parte della popolazione, molte famiglie presero in prestito contro il valore crescente della loro casa per finanziare maggior consumo. Ciononostante, anche se l'economia era in crescita nel 2004, non era una crescita particolarmente forte per gli standard USA.

Come si può vedere nella tabella 1, la crescita media nel periodo 2002-2007 era più modesta rispetto alle due espansioni precedenti. La tabella mostra anche che, a differenza delle due espansioni precedenti, la crescita dipendeva quasi totalmente da un aumento della spesa per consumi. Il resto della crescita può essere spiegato in buona parte da un aumento della spesa statale, in particolare della spesa militare, che aumentò significativamente dal 2002 al 2004. Al contrario, la spesa in investimenti fissi era molto limitata comparata con le due espansioni precedenti, mentre la bilancia commerciale diede un contributo negativo alla crescita come nei due periodi precedenti.

4 Imprese private di investimento. Sono imprese finanziarie private impegnate nella gestione di investimenti (NdT) 5 I leveraged loan sono prestiti estesi a compagnie o individui che hanno già accumulato un debito considerevole. Chi acquista titoli del genere impone un tasso di interesse più elevato visto l’elevato rischio di default.(NdT)

In seguito all’inizio della crisi finanziaria nell'agosto 2007 la Federal Reserve tagliò ripetutamente i tassi di interesse, inoltre, preoccupato dalla prospettiva di una recessione che iniziava a montare all’inizio del 2008, il governo Bush annunciò una politica fiscale espansiva di 168 miliardi, dei quali più o meno 100 miliardi di sgravio fiscale (tax refund) alle famiglie tra giugno e luglio, e il rimanente impiegato per ulteriori incentivi alle imprese. Tuttavia nel 2008 l’occupazione calò in maniera sostanziale e nonostante vi fosse stata una debole crescita nella prima parte dell’anno (principalmente dovuta ad una caduta del disavanzo commerciale causato dell’indebolimento del dollaro), anche la produzione crollò drasticamente nell’ultimo trimestre dell’anno.6

Redditività alle stelle

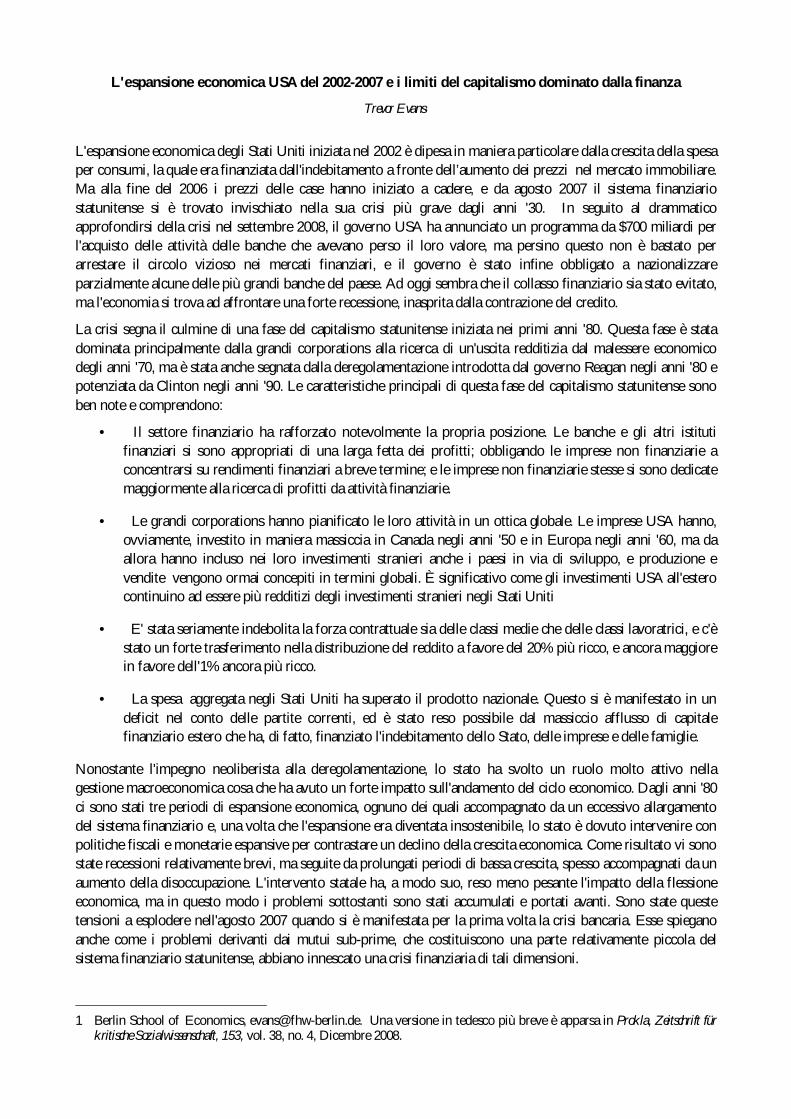

Anche se la crescita non era stata particolarmente forte durante i periodi di espansione più recenti, la redditività delle imprese aveva registrato un incremento eccezionale. Tra il 2002 e il 2006 i profitti ante imposta delle imprese erano virtualmente raddoppiati, crescendo da $730 miliardi a $1400 miliardi. Come si può vedere nella figura 2, i profitti ante imposte erano cresciuti anche come quota del PIL e nel 2006 raggiunsero un livello visto l’ultima volta negli anni ’60 quando gli USA erano sulla cresta del boom del dopoguerra

La figura 2 mostra anche come la redditività del settore finanziario sia cresciuta costantemente dagli anni ’80. È interessante notare come fino a questo momento questa crescita costante non era stata influenzata da ciclo economico e la redditività continuava a salire durante la recessione del 2001. Al contrario, la redditività del settore non finanziario era stata sensibilmente ciclica, aumentando in maniera notevole tra il 2002 e il 2006.7

Sono numerosi i fattori che hanno contribuito a questo forte aumento della redditività. Un'ovvia ragione era che i salari reali rimanevano stagnanti mentre la produttività del lavoro continuava a crescere, anche se ad un tasso più basso nell’ultima parte dell’espansione.8 Questo si rifletteva sulla quota dei salari rispetto al valore aggiunto del settore privato , che crollò dal 75% nel 2002 al 68% nel 20069.

Un secondo fattore, evidenziato da William Milberg, riguarda il risparmio di costi derivante dalla delocalizzazione

6 A fronte di un calo dell'occupazione così elevato il National Bureau of Economic Research ha fissato la data ufficiale

dell'inizio della recessione nel dicembre 2007. Vedere www.nber.org/cycles/dec2008.html. 7 Nel 2006 la redditività delle imprese non finanziarie era leggermente più elevata rispetto al 1997 se misurata come quota

del PIL, ma leggermente più bassa se misurata come rendimento del capitale impiegato. Vedere Paul Lally, Andrew Hodge and Robert Corea, ‘Returns of Domestic Nonfinancial Business’, Survey of Current Business, US Department of Commerce, May 2008.

8 Secondo il Department of Labor figures, la produttività è aumentata mediamente del 2,5% annuo dal 1996-2000, del 3,5% dal 2002-04, e dell'1,4% dal 2005-07. dettagli su www.bls.gov.

9 National Income and Product Accounts, Table 1.14. compensazione dei salariati (incluso il contributo del welfare) come percentuale del valore aggiunto netto (dopo l'ammortamento del capitale fisso). Questa tabella probabilmente sottovaluta il calo della quota che va ai salari poiché la cifra cpomprende i salari dei dirigenti d'azienda che sarebbe più corretto includere nei profitti

di stadi chiave del processo manifatturiero in nazioni in cui i salari sono minori.10 Milberg stima che, date le importazioni da nazioni con bassi salari pari 7% del PIL nel 2006, e ipotizzando un 40% di risparmio sui costi dalla delocalizzazione (le cifre sono del McKinsey Intrnational Institute), il risparmio totale ammonterebbe a più o meno del 2,8% - abbastanza elevato rispetto ai profitti delle imprese pari all’11% del PIL.11

Un terzo fattore che ha contribuito all’alta redditività è stato il deprezzamento del dollaro, che ha aumentato il valore in dollari dei profitti realizzati da imprese statunitensi in altri paesi, infatti quasi il 20% dei profitti USA sono realizzati all’estero e più o meno la metà in Europa.12 La maggior parte del contributo europeo deriva da paesi che utilizzano o che sono strettamente legati all’euro che era cresciuto in termini di valore da $0,94 nel 2002 a $1.25 nel 2006, un aumento del 33%.

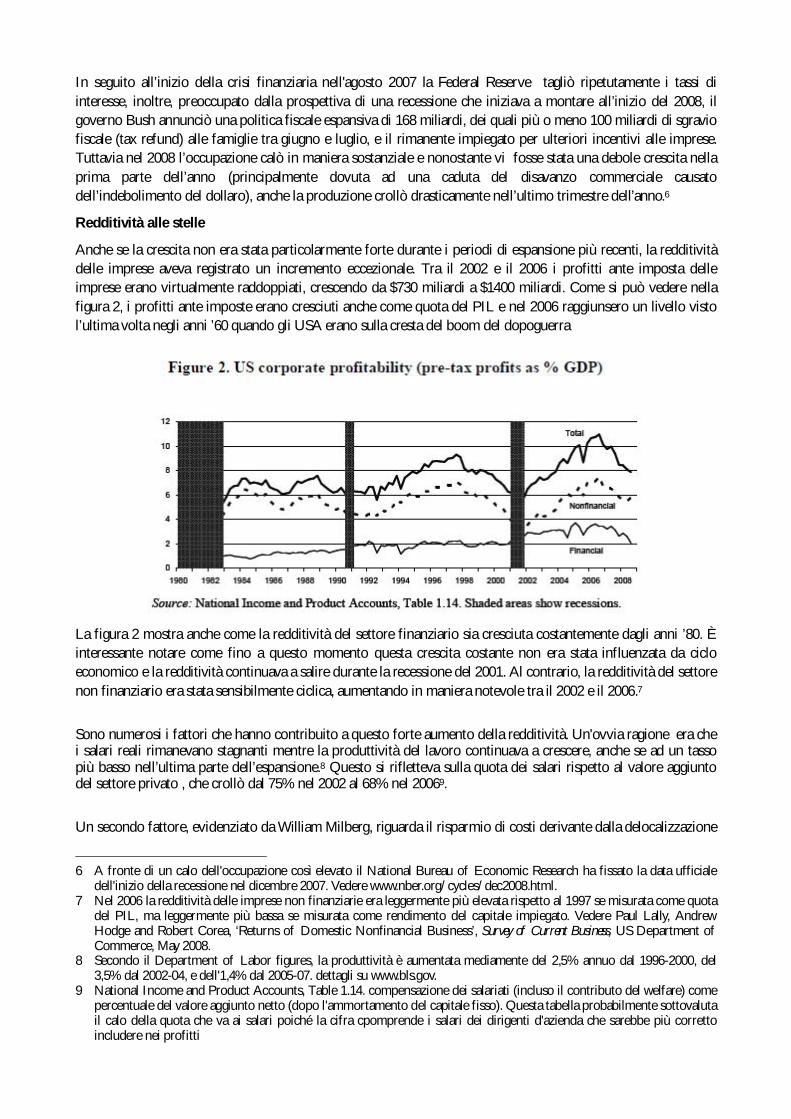

Anche se nell'ultima espansione la redditività era aumentata in maniera consistente, la stessa cosa non si può dire per gli investimenti in capitale fisso. Come si può vedere dalla figura 3 gli investimenti totali come quota del PIL sono aumentati dal 2003 al 2005, ma questo in buona parte a causa del boom dell’edilizia residenziale che ha iniziato a collassare nel 2006. Gli investimenti non residenziali, invece, hanno registrato solo un incremento modesto.

Gli investimenti in capitale fisso vengono effettuati principalmente da imprese non finanziarie che, riflettendo la crescente forza del settore finanziario, hanno indirizzato una parte crescente dei loro fondi a varie forme di spese finanziarie. Per prima cosa c’è stato un significativo aumento della quota di profitti pagati come dividendi. Negli anni ’80 i dividendi ammontavano al 30% dei profitti ante imposta13; negli anni ’90 questa percentuale era aumentata al 40%, e nell'ultima espansione i dividendi avevano raggiunto una media del 50% dei profitti ante imposta. È significativo notare come nel 2001, quando i profitti crollarono bruscamente per via della recessione, le imprese non finanziarie mantennero il livello dei pagamenti dei dividendi e assorbirono le perdite; come risultato, i profitti non distribuiti per quell’anno furono vicini allo zero.

In seconda istanza, le imprese non finanziarie avevano speso enormi somme di denaro per il riacquisto (buy-back) delle proprie azioni. La pratica del buy-back era iniziata in maniera significativa negli anni ’80 ed è cresciuta

10 William Milberg, ‘Shifting Sources and Uses of Profits: Sustaining US Financialization with Global Value Chains’,

Schwartz Center for Economic Policy Analysis, The New School, Working Paper 2007-9 11 Poiché le importazioni da paesi a bassi salari sono aumentate, passando durante l'ultima espansione dal 5 al 7 percento

del PIL, l'approccio di Milberg suggerisce che gli ulteriori risparmi di costi durante il periodo ammontino a più o meno l'1% del PIL.

12 Nel 2003 i profitti dall'estero ammontavano a “145 miliardi o al 19,9% dei profitti totali ($65 miliardi dall'Europa, dei quali $27 miliardi dal Regno Unito) . Vedere Department of Commerce, US International Transactions, Table 1 and Table 12, available at www.bea.gov

13 National Income and Product Accounts, Table 1.14. escludendo il 2005, la media tra il 2002 e il 2007 era 56%

a livelli mai visti prima nel corso dell'ultima espansione14. Come si può vedere nella figura 4, nel 2007 l’acquisto netto di azioni da parte di imprese non finanziarie aveva raggiunto $836 miliardi, non troppo lontano dalla cifra di investimenti in capitale fisso, che ammontava a $1045 miliardi.

La figura 4 mostra anche i pagamenti dei dividendi delle imprese non finanziarie. Si può vedere che nel 2006 e nel 2007 il totale pagato agli azionisti attraverso dividendi e riacquisto di azioni in realtà aveva superato l’investimento in capitale fisso. Questo era il “shareholder value” (termine che indica i fatto che il successo di un'azienda si misuri solo da quanto riesce ad arricchire gli azionisti a più non posso)

Per sostenere sia gli investimenti fissi che un massiccio buy back, le imprese non finanziarie hanno dovuto prendere denaro a prestito, principalmente attraverso l’emissione di bond. In realtà, i fondi interni (profitti post imposte e dividendi, più le quote di ammortamento sul capitale fisso) erano sufficienti a coprire gli investimenti fissi dal 2002 al 2005, e anche quando gli investimenti fissi aumentarono nel 2006 e 2007, sarebbe stato necessario prendere a prestito soltanto somme di modesta entità. Ciononostante il capitale preso a prestito dalle imprese non finanziarie aumentò molto durante l’ultima espansione.15 Oltre al capitale fisso, le due voci di spesa maggiori erano i buy back di cui sopra e una categoria che figurava come “altre attività finanziarie”. Sfortunatamente questo è un residuo statistico e anche gli statistici della Federal Reserve non sono sicuri cosa comprenda.16, tuttavia è indicativo nel senso che le imprese non finanziarie hanno iniziato loro stesse a trovarsi sempre più implicate in attività finanziarie come fonte di profitti.

14 Il riacquisto di azioni ha vantaggi fiscali rispetto al pagamento di dividendi più alti; inoltre non creano le aspettative che

verrà pagata la stessa cifra tutti gli anni, a differenza dei dividendi. Per una trattazione più completa vedere William Lazonick, ‘The Quest for Share-Holder Value: Stock Repurchases in the US Economy’, University of Massachusetts Lowell, September 2008.

15 L'indebitamento delle imprese non finanziarie è aumentato da $80 miliardi nel 2003 a $624 milardi nel 2007; nell'espansione precedente aveva raggiunto il picco di $380 miliardi nel 1998 (Federal Reserve, Flow of Funds Accounts, Table F.102). L'indebitamento avveniva principalmente attraverso obbligazioni

16 Questo ammontava a $448 miliardi nel 2007. Gli statistici della Reserve credono che questa cifra comprenda partecipazioni di azioni in consociate.

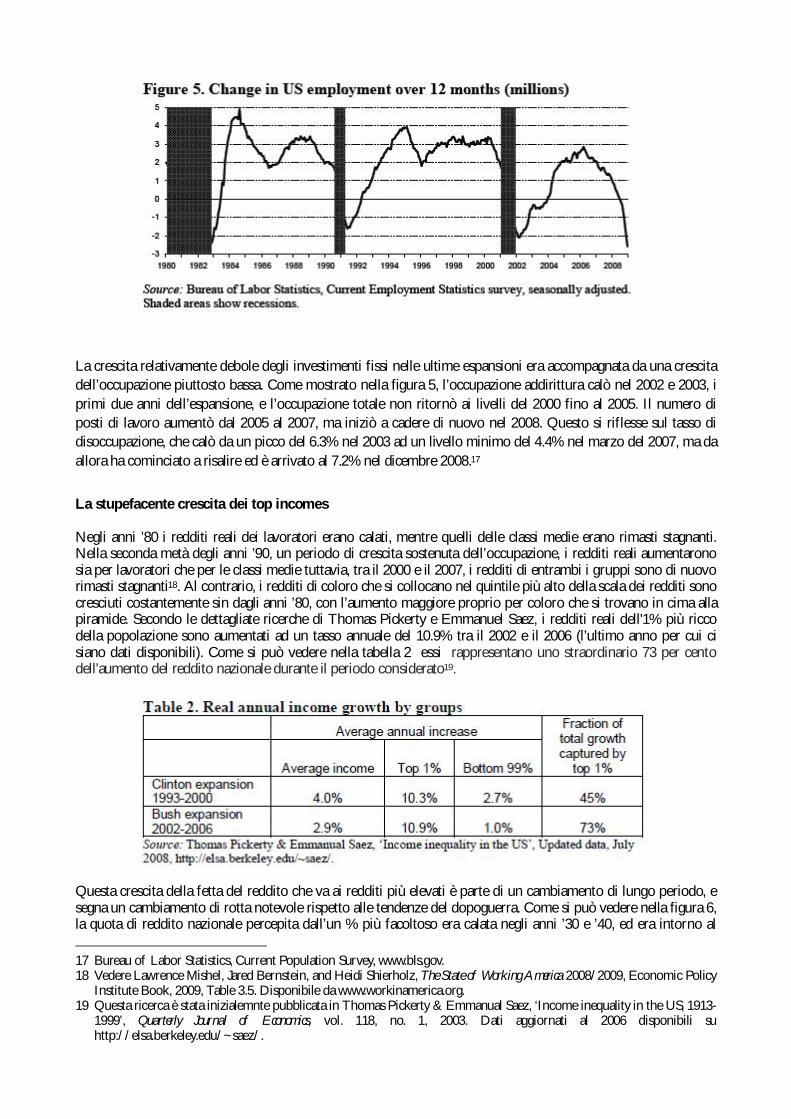

La crescita relativamente debole degli investimenti fissi nelle ultime espansioni era accompagnata da una crescita dell’occupazione piuttosto bassa. Come mostrato nella figura 5, l’occupazione addirittura calò nel 2002 e 2003, i primi due anni dell’espansione, e l’occupazione totale non ritornò ai livelli del 2000 fino al 2005. Il numero di posti di lavoro aumentò dal 2005 al 2007, ma iniziò a cadere di nuovo nel 2008. Questo si riflesse sul tasso di disoccupazione, che calò da un picco del 6.3% nel 2003 ad un livello minimo del 4.4% nel marzo del 2007, ma da allora ha cominciato a risalire ed è arrivato al 7.2% nel dicembre 2008.17

La stupefacente crescita dei top incomes Negli anni ’80 i redditi reali dei lavoratori erano calati, mentre quelli delle classi medie erano rimasti stagnanti. Nella seconda metà degli anni ’90, un periodo di crescita sostenuta dell’occupazione, i redditi reali aumentarono sia per lavoratori che per le classi medie tuttavia, tra il 2000 e il 2007, i redditi di entrambi i gruppi sono di nuovo rimasti stagnanti18. Al contrario, i redditi di coloro che si collocano nel quintile più alto della scala dei redditi sono cresciuti costantemente sin dagli anni ’80, con l’aumento maggiore proprio per coloro che si trovano in cima alla piramide. Secondo le dettagliate ricerche di Thomas Pickerty e Emmanuel Saez, i redditi reali dell'1% più ricco della popolazione sono aumentati ad un tasso annuale del 10.9% tra il 2002 e il 2006 (l’ultimo anno per cui ci siano dati disponibili). Come si può vedere nella tabella 2 essi rappresentano uno straordinario 73 per cento dell'aumento del reddito nazionale durante il periodo considerato19.

Questa crescita della fetta del reddito che va ai redditi più elevati è parte di un cambiamento di lungo periodo, e segna un cambiamento di rotta notevole rispetto alle tendenze del dopoguerra. Come si può vedere nella figura 6, la quota di reddito nazionale percepita dall’un % più facoltoso era calata negli anni ’30 e ’40, ed era intorno al 17 Bureau of Labor Statistics, Current Population Survey, www.bls.gov. 18 Vedere Lawrence Mishel, Jared Bernstein, and Heidi Shierholz, The State of Working America 2008/2009, Economic Policy

Institute Book, 2009, Table 3.5. Disponibile da www.workinamerica.org. 19 Questa ricerca è stata inizialemnte pubblicata in Thomas Pickerty & Emmanual Saez, ‘Income inequality in the US, 1913-

1999’, Quarterly Journal of Economics, vol. 118, no. 1, 2003. Dati aggiornati al 2006 disponibili su http://elsa.berkeley.edu/~saez/.

10% negli anni ’50 e ’60. Sin dalla metà degli anni ’70, tuttavia, è cresciuta notevolmente e, nonostante un calo dopo il crollo dei mercati finanziari nel 2000, è ritornata intorno al 20% - un livello visto l’ultima volta negli anni ’20. C'è stato tuttavia un cambiamento nelle fonti dei redditi più alti. Mentre negli anni ’20 la componente maggiore dei redditi più alti era rappresentata da dividendi, oggi invece si tratta di salari, il che riflette il massiccio aumento delle remunerazioni dei dirigenti dagli anni ’80.20

Sarà difficile continuare a compensare in questo modo la crescita debole del reddito. I risparmi personali negli USA sono vicini allo zero21. Inoltre, secondo l’indice Case-Shiller, i prezzi medi delle abitazioni hanno raggiunto il massimo nel giugno 2006 e nel luglio 2008 erano già crollati del 21%. Secondo una stima per quasi il 20% dei titolari di mutui oggi quel mutuo vale di più delle loro case22. Nel frattempo il numero di famiglie che hanno difficoltà a rispettare i pagamenti del proprio mutuo sta crescendo e dato che le case vengono pignorate e rivendute ci si aspetta che i loro prezzi crollino ulteriormente.

Espansione monetaria

La Federal Reserve reagì al crollo del mercato finanziario nel 2000 abbassando ripetutamente il tasso di interesse a partire dalla recessione nel 2001, con un taglio del 6.5% nel gennaio 2001 fino a raggiungere il valore più basso dell’1.0% nel 2003 e nel 2004. Quando il presidente della Federal Reserve, Alan Greenspan, ha annunciato il primo taglio nel gennaio 2001 dichiarò che aveva lo scopo di ridurre la pressione su un sistema finanziario eccessivamente stressato. Sicuramente venne evitata una crisi maggiore e la recessione ebbe una vita relativamente breve, ma la risposta della Fed ha giocato un ruolo importante nella creazione delle condizioni nelle quali si è sviluppata la crisi del 2007-2008.

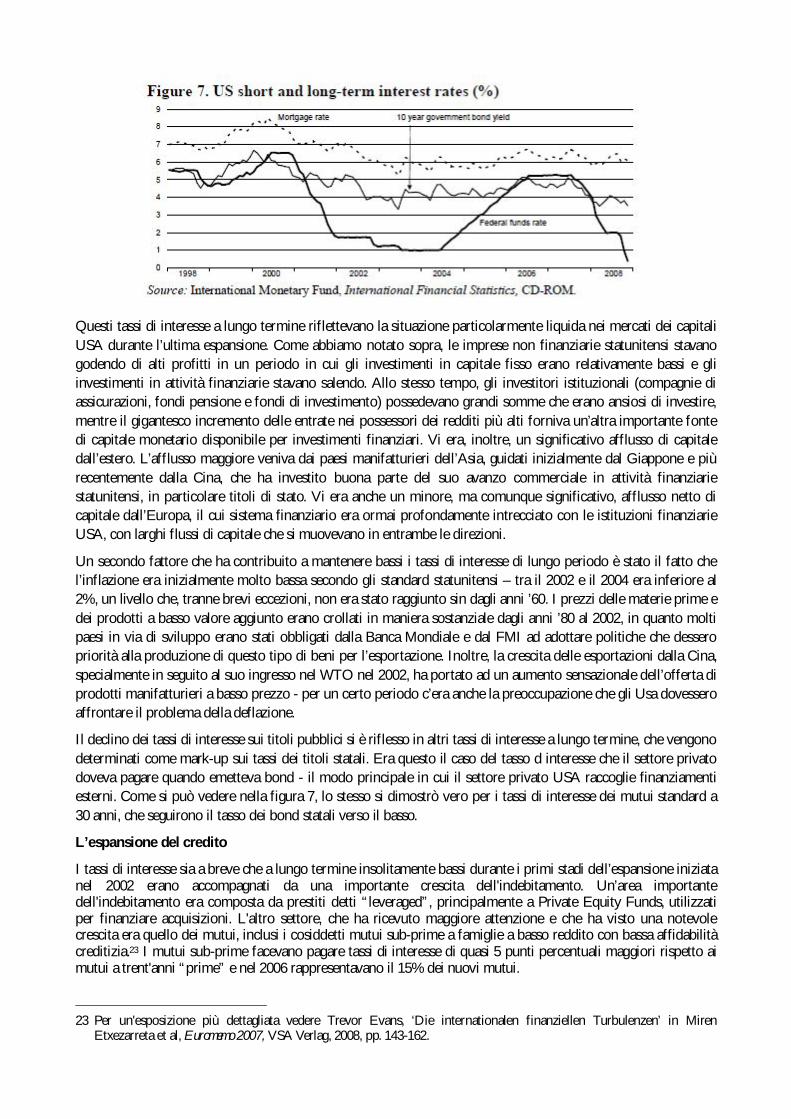

Quando la Fed ha abbassato il tasso di interesse nel 2001, le banche in risposta hanno abbassato i loro tassi d’interesse sui prestiti e si sono abbassati anche i tassi di interesse sulle obbligazioni a lungo termine, determinati sul mercato dei capitali. Come viene mostrato nella figura 7, tra il 2002 e il 2004 il tasso di interesse sui titoli di stato a lungo termine è crollato al 4%, il valore più basso sin dalla metà degli anni ’60. Anche quando la Fed ha innalzato i tassi di interesse a breve termine tra il 2044 e il 2006, il tasso sui titoli di stato a lungo temine è aumentato solo fino al 5%.

20 Risultati simili a quelli di Pickerty e Saez si trovano anche in Carola Frydman and Raven Saks, ‘Executive Compensation:

A New View from a Long-Term Perspecitive’, NBER Working Paper no. 14145, June 2008. 21 Secondo il National Income and Product Accounts, Table 2.1, i risparmi personali sono stati sotto l'1% del reddito

disponibile sin dal 2005. ma come il Bureau of Economic Affairs sottolinea nella sua pubblicazione del 28 agosto 2008, tenendo conto delle carte di credito e di altri fattori oggi potrebbe addirittura essere negativo.

22 Vedere Martin Feldstein, ‘How to shore up America’s crumbling housing market’, Financial Times, 27 August 2008.

Questi tassi di interesse a lungo termine riflettevano la situazione particolarmente liquida nei mercati dei capitali USA durante l’ultima espansione. Come abbiamo notato sopra, le imprese non finanziarie statunitensi stavano godendo di alti profitti in un periodo in cui gli investimenti in capitale fisso erano relativamente bassi e gli investimenti in attività finanziarie stavano salendo. Allo stesso tempo, gli investitori istituzionali (compagnie di assicurazioni, fondi pensione e fondi di investimento) possedevano grandi somme che erano ansiosi di investire, mentre il gigantesco incremento delle entrate nei possessori dei redditi più alti forniva un’altra importante fonte di capitale monetario disponibile per investimenti finanziari. Vi era, inoltre, un significativo afflusso di capitale dall’estero. L’afflusso maggiore veniva dai paesi manifatturieri dell’Asia, guidati inizialmente dal Giappone e più recentemente dalla Cina, che ha investito buona parte del suo avanzo commerciale in attività finanziarie statunitensi, in particolare titoli di stato. Vi era anche un minore, ma comunque significativo, afflusso netto di capitale dall’Europa, il cui sistema finanziario era ormai profondamente intrecciato con le istituzioni finanziarie USA, con larghi flussi di capitale che si muovevano in entrambe le direzioni.

Un secondo fattore che ha contribuito a mantenere bassi i tassi di interesse di lungo periodo è stato il fatto che l’inflazione era inizialmente molto bassa secondo gli standard statunitensi – tra il 2002 e il 2004 era inferiore al 2%, un livello che, tranne brevi eccezioni, non era stato raggiunto sin dagli anni ’60. I prezzi delle materie prime e dei prodotti a basso valore aggiunto erano crollati in maniera sostanziale dagli anni ’80 al 2002, in quanto molti paesi in via di sviluppo erano stati obbligati dalla Banca Mondiale e dal FMI ad adottare politiche che dessero priorità alla produzione di questo tipo di beni per l’esportazione. Inoltre, la crescita delle esportazioni dalla Cina, specialmente in seguito al suo ingresso nel WTO nel 2002, ha portato ad un aumento sensazionale dell’offerta di prodotti manifatturieri a basso prezzo - per un certo periodo c’era anche la preoccupazione che gli Usa dovessero affrontare il problema della deflazione.

Il declino dei tassi di interesse sui titoli pubblici si è riflesso in altri tassi di interesse a lungo termine, che vengono determinati come mark-up sui tassi dei titoli statali. Era questo il caso del tasso d interesse che il settore privato doveva pagare quando emetteva bond - il modo principale in cui il settore privato USA raccoglie finanziamenti esterni. Come si può vedere nella figura 7, lo stesso si dimostrò vero per i tassi di interesse dei mutui standard a 30 anni, che seguirono il tasso dei bond statali verso il basso.

L’espansione del credito

I tassi di interesse sia a breve che a lungo termine insolitamente bassi durante i primi stadi dell’espansione iniziata nel 2002 erano accompagnati da una importante crescita dell'indebitamento. Un’area importante dell'indebitamento era composta da prestiti detti “leveraged”, principalmente a Private Equity Funds, utilizzati per finanziare acquisizioni. L'altro settore, che ha ricevuto maggiore attenzione e che ha visto una notevole crescita era quello dei mutui, inclusi i cosiddetti mutui sub-prime a famiglie a basso reddito con bassa affidabilità creditizia.23 I mutui sub-prime facevano pagare tassi di interesse di quasi 5 punti percentuali maggiori rispetto ai mutui a trent'anni “prime” e nel 2006 rappresentavano il 15% dei nuovi mutui. 23 Per un'esposizione più dettagliata vedere Trevor Evans, ‘Die internationalen finanziellen Turbulenzen’ in Miren

Etxezarreta et al, Euromemo 2007, VSA Verlag, 2008, pp. 143-162.

L’espansione del credito ha avuto due importanti caratteristiche. La prima è stata il processo di cartolarizzazione. Le banche “impacchettarono” un grande numero di mutui o di altre forme di prestito, in modo da creare un'obbligazione vendibile sul mercato dei titoli. In questo modo, le banche poterono guadagnare una tariffa senza dover immobilizzare capitale a fronte di tali prestiti, come avrebbero dovuto fare se avessero tenuto tali prestiti nei loro libri contabili. Questo processo di cartolarizzazione è stato portato ad un livello superiore da alcune grandi banche di investimento, che hanno preso obbligazioni con un rating relativamente basso – per esempio quelli garantiti da mutui subprime- e creato una serie di nuovi titoli estremamente complessi, molti dei quali hanno ottenuto il rating più alto in assoluto.24 Poiché questi sembravano garantire dei rendimenti più elevati degli altri titoli a parità di rating, sono stati avidamente acquistati da una vasta gamma di investitori finanziari. L’altra caratteristica significativa è stata la rapida crescita di quello che è stato chiamato il sistema bancario ombra. Questo includeva banche di investimento25, “veicoli di investimento finanziario”26 fuori bilancio istituiti dalle banche commerciali , e hedge funds27, tutti quanti impegnati in attività finanziarie altamente rischiose, ma che non venivano regolate dalla Federal Reserve. Queste istituzioni sfruttavano tutte la leva finanziaria, vale a dire che impiegavano grandi somme di denaro preso a prestito per ogni dollaro posseduto. Questo ha permesso loro di aumentare i rendimenti degli investimenti andati a buon fine, ma, per la stessa ragione, ha come conseguenza di aumentare anche le perdite. La grande banca di investimenti di New York Lehman Brothers, per esempio, operava con 33 dollari presi in prestito per ogni dollaro posseduto.

L’ultima espansione si è dimostrata particolarmente redditizia per le banche e per il sistema finanziario ombra, specialmente durante gli anni del picco del boom immobiliare tra il 2004 e il 2006.28 Tuttavia, nel 2006 la bolla immobiliare scoppiò e nel 2007, con la caduta dei prezzi delle abitazioni, il valore dei titoli garantiti dai mutui incominciò a cadere.29 A cause dell’incertezza sulle dimensioni dell’esposizione delle banche a tali titoli, la fiducia fra le banche si ruppe. Questo ha dato inizio alla crisi bancaria che, al tempo in cui stiamo scrivendo, ha registrato molte fasi

L’ inizio della crisi bancaria La prima fase della crisi è iniziata nell’agosto del 2007 quando la rottura della fiducia tra gli istituti bancari ha portato ad un prosciugamento del mercato interbancario della moneta.30 Le banche non devono fornire alcuna garanzia quando si prestano reciprocamente il denaro sul mercato monetario e non avendo la certezza che i prestiti sarebbero stati ripagati, le banche hanno preferito accumulare ogni possibile liquidità e rinunciare agli interessi che avrebbero potuto guadagnare. La Fed ha risposto iniettando immediatamente una grande quantità di liquidità nel sistema finanziario e agli inizi di settembre ha iniziato a ridurre il tasso di interesse. La Fed è stata capace così di riportare il tasso overnight31 intorno al livello previsto, ma, come si può vedere nella figura 8, il tasso di interesse a un mese è rimasto elevato per qualche tempo (lo stesso vale per il tasso a tre mesi, al quale

24 Per una discussione di questo processo e dei rischi associati vedere Jan Kregel, ‘Minsky’s cushion of safety: Systemic

Risk and the Crisis in the US Subprime Market’, Public Policy Brief No. 93,The Levy Economics Institute, 2008. 25 L'attività principale delle banche di investimento è il commercio di titoli, mentre le banche commerciali, regolate dalla

Fed, raccolgono depositi e rilasciano prestiti. Negli anni '80 alcune tra le più grandi banche di investimento di New York si sono trasformate da società in partnership in società per azioni a responsabilità limitata, e a questo seguì un'incredibile espansione degli investimenti finanziari speculativi nei loro bilanci.

26 Structured investment vehicle (SIV) è una compagnia finanziaria che basa le sue entrate dallo spread tra i suoi asset e le passività come una banca tradizionale. Il loro obiettivo è acquisire capitali attraverso l’emissione di titoli di vario genere a breve termine ed utilizzando i capitali ricevuti per acquistare titoli a lungo termine ma a tasso di interesse più elevato ricavandone un profitto dal differenziale dei tassi.(NdT).

27 Gli hedge funds sono fondi comuni di investimento sottoforma di società a responsabilità limitata che per le sue speculazioni utilizza capitali privati. (NdT).

28 Per dettagli vedere ‘Profits and Balance Sheet Developments at US Commercial Banks in 2007’, Federal Reserve Bulletin, June 2008. Per una discussione su come le banche siano state capaci di ottenere un tasso di profitto così elevato rispetto alle imprese non finanziarie vedere James Crotty, ‘If financial market competition is so intense, why are financial firms profits so high? Reflections on the current ‘Golden Age’ of finance’, Political Economy Research Institute, University of Massachusetts Amhurst, Working Paper no 134, April 2007.

29 L'inadempienza dei mutui suprime e iniziata a crescere nel 2007 in quanto era terminato il “teaser rate” (periodo iniziale di uno o due anni in cui i rimborsi non coprono nemmeno gli interessi)

30 A cause dell'esposizione delle banche di investimento europee ai titoli garantiti da mutui americani, il mercato monetario nell'eurozona e in UK si è prosciugato allo stesso modo.

31 Ossia il tasso alla giornata (NdT).

sono indicizzati molti contratti di debito).

La crisi si è aggravata dopo la pubblicazione dei resoconti bancari del terzo trimestre, che hanno rivelato che molte di esse avevano subito forti perdite. La Fed, in un’azione coordinata con altre importanti Banche Centrali, ha immesso un’altra volta grandi quantità di liquidità nel sistema bancario ed ha anche creato una nuova linea di prestito, la Term Auction Facility, per assicurarsi che la liquidità arrivasse alle banche che ne avevano più bisogno.32 La Fed aveva precedentemente provveduto a fornire liquidità attraverso operazioni di mercato aperto condotte con 19 cosiddetti “operatori principali” (prime dealers), ma una volta che la crisi è scoppiata e le banche iniziarono ad accumulare riserve, molte di esse non riuscirono a percepire le riserve necessarie. La nuova linea di credito automaticamente metteva all’asta riserve per qualsiasi banca disposta a fare un’offerta. Le cifre totali coinvolte erano grandi (inizialmente 30$ miliardi, poi aumentati a $75 miliardi e infine a 150$ miliardi), ed erano prestate per periodi di tempo relativamente lunghi (da 28 a 30 giorni).33 Inoltre, poiché le banche dovevano fornire garanzie per questi prestiti, la Fed accettava una gamma di titoli molto più vasta che in passato.,oltre a creare queste linee di credito, la Fed ha anche abbassato ulteriormente i tassi di interesse. A questo punto un grande numero di banche ha iniziato a cercare nuove fonti di capitale, trovandole anche dove non le avrebbero accettate in precedenza, come i fondi sovrani cinesi o del medio oriente.

La terza fase della crisi si è sviluppata in marzo. Le banche stavano cercando prestiti dagli hedge funds poichè i titoli messi a garanzia avevano perso valore; come gli hedge funds hanno iniziato a vendere i titoli per ripagare i prestiti, i prezzi sono crollati ulteriormente. Il circolo vizioso ha creato un problema particolare per le banche di investimento, obbligate al “mark-to-market” - ovvero ad adeguare il valore dei loro asset al valore di mercato alla fine di ogni mese. In mezzo a tutto questo, Bear Stearns, una delle banche di investimento di New York maggiormente coinvolte nella creazione e messa in vendita dei titoli garantiti dai sub-prime, si è trovata nell’impossibilità di reperire fondi sul mercato. Per evitare una reazione a catena di fallimenti bancari la Fed ha messo a disposizione un prestito da $29 miliardi per JPMorgan, la quale ha acconsentito ad acquistare Bear Stearns che non poteva ricevere direttamente un prestito dalla Fed in quanto era una banca di investimento, e per tanto era sotto la giurisdizione della “Securities and Exchange Commission”, non della Fed. Questa fase della crisi è stata caratterizzata da ulteriori immissioni di liquidità, numerosi tagli di emergenza ai tassi di interesse, e dalla creazione di due ulteriori facilitazioni al credito.

La Term Securities Lending Facility (prestatiti facilitati settimanali) introdotta dalla Fed ai primi di Marzo permise ai più importanti broker –come quelli delle banche di investimento e del settore dei titoli – di acquisire i titoli governativi della Fed per i quali essa accettò tutta una serie di collaterali. In effetti per un piccolo onorario li mise in grado di scambiare titoli non liquidi, inclusi titoli ipotecari, con titoli di stato altamente liquidi Alla metà di

32 Le banche a corto di riserve potevano prendere in prestito dalla Fed, ma nonostante il taglio dei tassi di interesse, erano

riluttanti a farlo in quanto sarebbero stati pubblicati i loro nomi e temevano che questo avrebbe segnalato la loro situazione problematica

33 Vedere Stephen Cecchetti, ‘Crisis and Responses: The Federal Reserve and the Financial Crisis of 2007-2008’, NBER Working Paper No. W14134, June 2008.

Marzo venne introdotta la Primary Dealer Credit Facility (che garantiva alle istituzioni finanziarie priorità nell’acquisizione di titoli di stato e come contropartita il broker garantiva un prestito rinegoziato sottoforma di titolo per avere liquidità) mentre in passato la Fed si limitava a garantire prestiti alle banche commerciali, delle quali era responsabile come supervisore, grazie a queste Facility essa estendeva per la prima volta il credito ai boker sebbene non fosse responsabile delle loro regolazione.

Le nuove facilitazioni al credito, in particolare la Term Auction Facility34, sono state un tassello chiave della risposta della Fed alla crisi, tuttavia queste misure non hanno colpito il problema sottostante, vale a dire che le banche e le altre istituzioni finanziarie avevano nei loro portafogli degli asset, in particolare ipotecari, che avevano perso buona parte del loro valore. (le stime del FMI sulle perdite da prestiti e dalla loro cartolarizzazione sono mostrate nella tabella 3). Inoltre le condizioni di mercato dei capitali erano completamente differenti da quelle di inizio decennio. Come si può vedere nella figura 7 i tassi di interesse sui mutui, anziché calare e seguire il tasso di interesse della Fed verso il basso, erano aumentati. Come risultato, nonostante la politica monetaria fortemente espansiva, la Fed si dimostrò incapace di contribuire a frenare la caduta dei prezzi delle case.

La quarta fase della crisi è iniziata in settembre. All’inizio del mese il governo aveva di fatto nazionalizzato le due principali istituzioni finanziarie USA specializzate nell'emissione di mutui. La Federal National Mortgage Association (‘Fannie Mae’) era stata fondata nel 1938 sotto il governo Roosvelt per fornire alle famiglie prestiti a lungo termine in modo che fossero in grado di acquistare un'abitazione. Nel 1969 il governo Johnson aveva privatizzato Fannie Mae per trovare i fondi necessari al finanziamento della guerra del Vietnam e nel 1979 era stata fondata un’altra istituzione per creare un po’ di concorrenza, la Federal Home Loan Mortgage Corporation

34 Grazie al quale la Fed acquisiva i collaterali sui prestiti da 28 a 84 giorni (NdT)

(‘Freddie Mac’). Anche se possedute da privati, si dava per scontato che queste agenzie cosiddette “sponsorizzate dallo stato” avessero un’implicita garanzia statale. Potevano pertanto raccogliere capitale sul mercato delle obbligazioni a tassi di interesse privilegiati e questo costituiva la principale fonte di finanziamento per mutui standard o prime negli USA. Nel 2008 le due istituzioni possedevano $5.200 miliardi di debiti ipotecari, quasi la metà dei 12.000$ miliardi totali. Tuttavia, il crollo del mercato immobiliare ha fatto sorgere dei dubbi sul valore dei loro asset e questi dubbi sono stati rafforzati sulla base di un capitale proprio molto ridotto e dal modo in cui erano state gestite. Dall’estate 2008 le due istituzioni avevano serie difficoltà a trovare finanziamenti e in luglio il governo tentò di sostenerle senza un intervento di larga scala. Ma con i prezzi delle loro azioni che stavano crollando e un rischio crescente di fallimento che avrebbe messo in pericolo altre istituzioni finanziarie, il segretario del Tesoro Hank Paulson le ha poste sotto una cosiddetta “conservatorship” controllata dallo stato, dopo essersi assicurato un’autorizzazione di emergenza dal congresso per sostenerle entrambe con $100 miliardi, all’epoca il piano di salvataggio finanziario più grande della storia.

Il fallimento di Lehman Brothers L’evento decisivo di questa quarta fase della crisi è avvenuto il 15 settembre quando Lehman Brothers, la quinta più grande banca d’investimento di New York, è stata costretta alla bancarotta a causa dell'incapacità di reperire capitale aggiuntivo. Tentativi dell’ultimo minuto di trovare un compratore erano andati a vuoto e il governo e la Fed si rifiutarono di intervenire.35 La decisione delle autorità USA di permettere alla Lehman Brothers di fallire si è dimostrata una politica sbagliata, in quanto ha dato il via ad una catena di eventi che hanno portato gli Stati Uniti e il sistema finanziario internazionale sull’orlo del collasso totale. Per prima cosa, ha dato il via ad una catena di fallimenti di altri istituti finanziari che erano direttamente o indirettamente collegati alla Lehman. Il primo anello di questa catena è stata la più grande compagnia assicurativa statunitense, l’American International Group. Incapace di raccogliere ulteriori finanziamenti privati e di fronte alla bancarotta, è stata, di fatto, rilevata dal governo. La Fed le ha messo a disposizione un prestito da 85$ miliardi – è stato il primo caso di un prestito ad una compagnia assicurativa – ad un tasso punitivo del 12%, utilizzando come garanzia l’80% delle azioni della compagnia. Molte delle operazioni assicurative di questo gigante tentacolare erano redditizie ma, sin dagli anni ’90, aveva creato una grande consociata di prodotti finanziari che operava, di fatto, come una banca d’investimenti. Possedeva vasti pacchetti di derivati e a causa dei suoi legami complessi con tutte le maggiori istituzioni finanziarie USA, fu considerato troppo rischioso lasciarla fallire. Un’altro dei fallimenti più importanti fu quello della Washington Mutual, la più grande banca specializzata nell'emissione di mutui del paese, che dichiarò bancarotta con asset per un valore di $400 miliardi, il più grande fallimento di una banca nella storia americana.. Poco tempo dopo è fallita anche Wachovia, una delle maggiori banche commerciali del paese.36

In secondo luogo la crisi nel mercato monetario aveva raggiunto livelli mai visti prima. Il tasso di interesse overnight, che la Fed aveva controllato in maniera abbastanza efficace fino a quel momento, era saltato al 6,44% - oltre tre volte l’obiettivo della Fed del 2%. In realtà la maggior parte delle banche aveva semplicemente smesso di prestare ad altre banche. Ogni liquidità inutilizzata era stata invece investita in titoli del tesoro USA, la cui domanda era aumentata tanto da spingere i rendimenti allo 0,03%, il livello più basso sin dagli anni ’40. Con il mercato monetario di fatto congelato i prestiti dalle banche, anche ad imprese ben note, si erano ridotti drasticamente. 35 Per evitare un simile destino, Merril Lynch, la quarta più grande banca di investimento, annunciò che si sarebbe venduta

alla Bank of America per $50 milardi, una misura presa, apparentemente, su istigazione delle autorità USA. Una settimana dopo, le due banche di investimento rimaste indipendenti, Goldman Sachs e Morgan Stanley, hanno annunciato che la Fed aveva dato l'approvazione alla loro trasformazione in imprese proprietarie di banche (bank holding companies). Questo significava una regolamentazione molto più stringente da parte della Fed e un capitale richiesto maggiore, ma dava loro accesso alle linee di credito fìdella Fed. Dava loro la possibilità di comprare banche commerciali e di guadagnare accesso a più grandi fonti di capitale ed evitare così la sorte di Bearn Stearns, Lehman Brothers e Merrill Lynch. Questo sviluppo ha segnato la fine dell'era in cui erano le grandi banche di investimento ad avere un ruolo principale a Wall Street.

36 Il collasso di Lehman Brothers è stato seguito da numerosi fallimenti in Europa, come Bradford & Bingley, una banca britannica specializzata in mutui, Fortis, la banca Beglo-olandese, Hypo Real Estate, una società di mutui tedesca, e virtualmente tutto il sistema bancario Islandese.

In terzo luogo, nella seconda settimana dell’ottobre 2008 la crisi si era allargata alle borse, sia negli Usa che negli altri principali stati capitalisti. Fino ad allora la caduta dei prezzi delle azioni aveva coinvolto principalmente le banche, ma la crescente paura sul corso della crisi ha spinto molti individui a ritirare i propri risparmi dai fondi di investimento e questi in risposta furono obbligati a vendere azioni per compensare le uscite. Quando iniziarono a crollare le borse americane ed europee la Fed, e tutte le altre principali Banche Centrali, tagliò il tasso di interesse di mezzo punto percentuale con una azione coordinata a livello internazionale senza precedenti. Nonostante ciò la caduta dei prezzi delle azioni subì una accelerazione ed entro la fine della settimana i prezzi erano calati di circa il 20% in tutti i mercati principali. C’erano, inoltre, due altri pericoli potenzialmente enormi che gettavano ombre sulla situazione nel suo complesso. Uno era il perenne problema che un grande ritiro di capitali dagli USA potesse provocare una crisi del dollaro. Questa era stata, sembra, una delle preoccupazioni maggiori quando il governo decise di soccorrere i due giganti dei mutui, Fannie Mae e Freddie Mac, in quanto alcune banche centrali straniere – inclusa quella cinese – avevano investito una buona parte delle loro riserve estere in entrambe.37 L’altro potenziale pericolo riguardava il mercato dei “credit default swaps”, un tipo di derivati usati per assicurare contro i default di un'obbligazione.38 Questo mercato si era espanso enormemente e in maniera incontrollata sin dall’inizio del secolo e aveva raggiunto nel 2008 un valore nominale di 62.000$ miliardi – cinque volte il PIL annuale USA! Rappresenta un pericolo per il sistema finanziario in quanto molti degli istituti che hanno emesso questi strumenti non hanno le risorse per soddisfare le richieste che potrebbero sorgere se le obbligazioni dovessero fallire. Sembra che questo sia stato un fattore chiave nella decisione di soccorrere l’American International Group, che si stima avesse emesso $513 miliardi di questi strumenti potenzialmente letali.39 Se AIG fosse crollata, molte istituzioni si sarebbero trovate con pacchetti di obbligazioni non assicurati e quindi, a fronte di un rischio maggiore, il loro rating sarebbe stato degradato e ciò avrebbe potuto dar luogo ad un’ulteriore catena di fallimenti.

La risposta del governo In seguito alla degenerazione degli eventi nel sistema finanziario USA causata dal collasso di Lehman Brothers, il Segretario del Tesoro Hank Paulson si è incontrato con i leader del Congresso e, dopo averli messi in guardia sul pericolo di una catastrofe finanziaria, questi hanno acconsentito a supportare un’operazione da 700$ miliardi per acquistare gli asset delle istituzioni finanziarie che avevano perso di valore, in modo da dare al sistema un po’ di respiro. La proposta iniziale di quello che venne chiamato Troubled Asset Relief Program era lunga solo tre pagine e dava al solo Segretario del Tesoro la discrezionalità su come i fondi sarebbero stati utilizzati, con nessuna possibilità di revisione, nè legale ne di altro tipo. Nonostante la gravità della situazione, questa proposta fu inizialmente rigettata dal Congresso, principalmente per via dell’opposizione Repubblicana all’intervento statale, ma anche perché alcuni parlamentari repubblicani e democratici si fecero portavoce della diffusa opposizione tra gli elettori sul fatto di salvare i banchieri che avevano in precedenza avevano guadagnato tanto. Alcuni deputati democratici insistettero anche sul fatto che qualunque piano di salvataggio per le istituzioni finanziarie sarebbe dovuto essere accompagnato da misure per aiutare i proprietari di case minacciati dallo sfratto e da un più vasto pacchetto fiscale per risollevare l’economia. Il problema di trovare il supporto politico per la proposta del piano di salvataggio fu inasprito dall’estrema impopolarità del presidente Bush, che aveva perso credibilità in gran parte della popolazione USA, principalmente a causa della guerra in Iraq. Non fu d’aiuto nemmeno il fatto che Paulson, prima di diventare Segretario del Tesoro nel 2006, era stato amministratore delegato di Goldman Sachs, una delle banche di investimento di New York che avrebbe beneficiato dall’operazione, e si stimava che avesse accumulato una fortuna personale di $700 milioni. La proposta del Tesoro era stata anche criticata da molti economisti mainstream. Se lo stato si fosse mostrato disponibile ad acquistare gli asset che avevano perso di valore ad un prezzo maggiore di quello corrente sul mercato, le banche ne avrebbero approfittato.

37 Secondo Die Zeit (‘China: Die neue Geldmacht’, 25.9.2008) La Cina, che deteneva $328 miliardi in Fannie Mae e

Freddie Mac, ha approfittato della presenza del Presidente Bush a Pechino in occasione dell'apertura dei giochi olimpici per rendere chiaro che il governo Usa avrebbe dovuto intervenire per assicurarsi che le due istituzioni non fallissero – altrimenti la Cina avrebbe spostato la maggior parte delle sue riserve in asset denominate in euro.

38 Infatti non è necessario possedere l'obbligazione assicurata, e questi strumenti sono utilizzati ampiamente a solo scopo speculativo

39 Vedere New York Times, 28 September 2008.

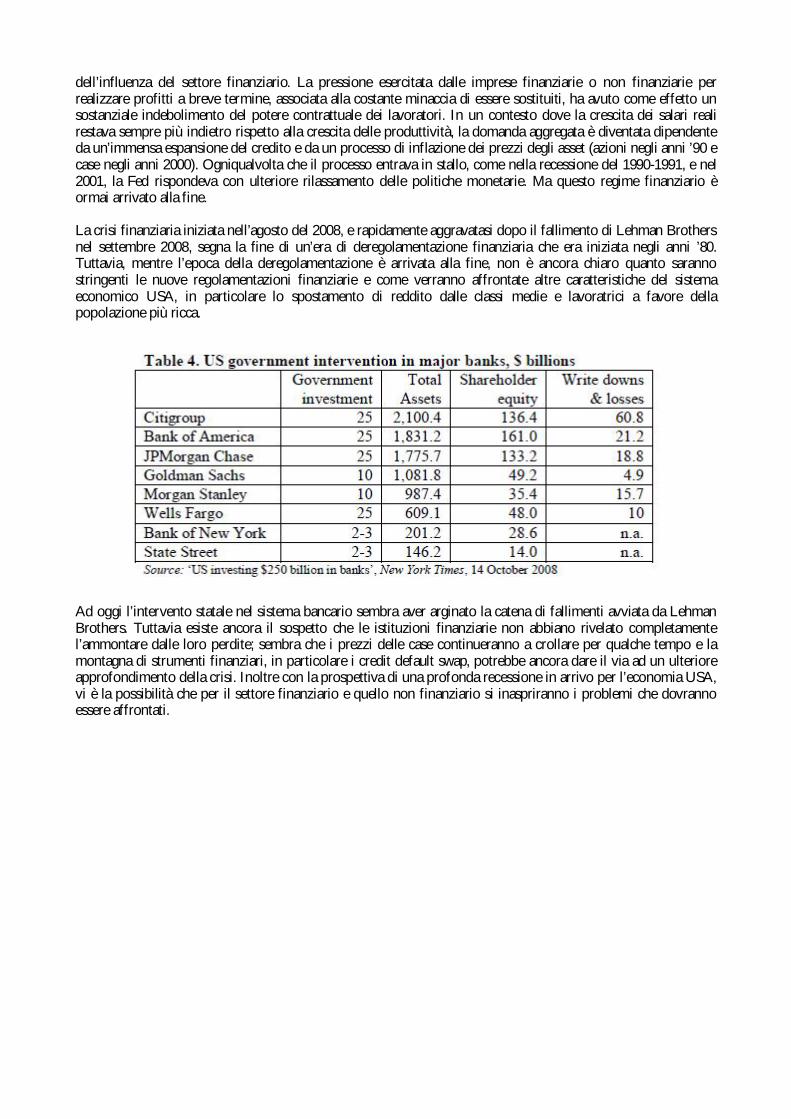

Uno dei problemi principali era comunque come valutare gli asset, in quanto la maggior parte di essi non erano mai stati commercializzati sul mercato. Ancora più importante era che la proposta del Tesoro non affrontava il problema centrale, ovvero che le banche, avendo subito perdite pesanti, si trovavano in scarsità di capitale e per questo erano a rischio fallimento. Per qualcuno, il modello di riferimento era il governo Roosvelt che, negli anni ’30, aveva utilizzato con successo la Reconstruction Finance Corporation per immettere capitale e acquisire partecipazioni nelle banche che avevano la prospettiva di sopravvivere e quindi costringerle a concedere prestiti ai piccoli contadini e alle piccole imprese, con azioni che alla fine furono vendute con profitto negli anni ’40 e ’50. La Troubled Assets Relief Program è stato alla fine approvato dal Congresso dopo che intense trattative lo avevano espanso a 451 pagine dettagliate e aggiunto altri $150 miliardi per supportare progetti minori dei deputati del Congresso. Tuttavia, contrariamente alle flebili speranze del governo, questo non è servito ad arrestare la crisi – è stato anzi a questo punto che si è diffusa alla borsa. Venerdì 10 ottobre, dopo una settimana in cui i prezzi delle azioni erano crollati negli USA e negli altri principali stati capitalisti, Dominique Strauss Kahn, il direttore generale del FMI, informò la stampa che il mondo si trovava di fronte al pericolo di un collasso finanziario. Quella sera, i ministri delle finanze degli stati membri del G7, che erano tutti a Washington per il Meeting Annuale del FMI e della Banca Mondiale, si sono incontrati in una riunione di emergenza e hanno concordato la necessità di un’azione coordinata per arginare il collasso. Passato il weekend, il Tesoro ha fatto sapere che stava lavorando sulla proposta di utilizzare parte dei $700 miliardi del Troubled Assets Relief Program per iniezioni di capitale nelle banche. La versione revisionata e più lunga approvata dal Congresso prevedeva la possibilità di questo tipo di intervento – fatto questo che non era stato sottolineato durante le trattative nel Congresso, presumibilmente per evitare opposizioni da parte dei repubblicani. I dirigenti di otto delle più grandi banche sono stati convocati ad un incontro con il Tesoro americano dove venne loro chiesto di firmare un documento in cui davano la loro approvazione all’acquisto governativo di parte delle loro azioni (vedi tabella 4).40 L’intervento nelle otto banche sarebbe ammontato a $125 miliardi e fu annunciato che ulteriori $125 miliardi sarebbero stati usati per intervenire su un numero più elevato di banche più piccole. Allo stesso tempo, il governo annunciò che avrebbe garantito i debiti principali delle banche fino ad una cifra di $1500 miliardi per un periodo di tre anni – una mossa avanzata per incoraggiare la rinascita del prestito interbancario sul mercato monetario; annunciò poi che avrebbe esteso la garanzia del Federal Deposit Insurance Corporation a tutti i depositi non fruttiferi di interessi – una misura atta a salvaguardare i depositi delle imprese. Queste iniziative hanno ricalcato le linee di azioni prese dal governo inglese la settimana prima e successivamente adottate dai capi di stato dell’Eurozona che si erano incontrati a Parigi nel weekend. A differenza delle proposte europee, tuttavia, il governo statunitense non impose alle banche condizioni strette su salari o pagamenti di dividendi agli azionisti. 41

Quando i mercati finanziari hanno aperto lunedì 13 ottobre, per la prima volta dal collasso di Lehman Brothers la crisi nei mercati finanziari non si è acuita. La decisione di nazionalizzare in parte il sistema bancario sembra aver interrotto la spirale del collasso finanziario. Gli alti interessi sul mercato monetario iniziarono a calare e in qualche modo si ripresero anche i prezzi delle azioni. Tuttavia l’attenzione si è spostata adesso sull’economia e sulle indicazioni che mostrano una seria recessione in arrivo. Con la prospettiva di un brusco calo dei profitti, la borsa iniziò a calare di nuovo, questa volta in risposta al deterioramento delle prospettive economiche.

Conclusioni Il modello economico portato avanti negli Stati Uniti sin dagli anni ’80 ha avuto come risultato una massiccia redistribuzione a favore degli individui in cima alla scala dei redditi e questo processo si è rafforzato nel periodo di espansione economica tra il 2002 e il 2007 durante il governo Bush. Più in generale i salari reali sono, nella migliore delle interpretazioni, rimasti stabili; la redditività aziendale è cresciuta fino a livelli mai visti dagli anni ’60; i redditi dei dirigenti sono saliti alle stelle, mentre enormi somme venivano pagate ai detentori di capitale monetario attraverso dividendi e riacquisto di azioni. Un fattore chiave di questo modello è stato il processo di deregolamentazione finanziaria e di espansione 40 Vedere Mark Landler and Eric Dash, ‘Drama Behind a $250 Billion Banking Deal’, New York Times, 15 October 2008. 41 I salari sopra i $500.000 avrebbero perso alcuni benefici, ma questo non veniva visto come una limitazione pesante

dell’influenza del settore finanziario. La pressione esercitata dalle imprese finanziarie o non finanziarie per realizzare profitti a breve termine, associata alla costante minaccia di essere sostituiti, ha avuto come effetto un sostanziale indebolimento del potere contrattuale dei lavoratori. In un contesto dove la crescita dei salari reali restava sempre più indietro rispetto alla crescita delle produttività, la domanda aggregata è diventata dipendente da un’immensa espansione del credito e da un processo di inflazione dei prezzi degli asset (azioni negli anni ’90 e case negli anni 2000). Ogniqualvolta che il processo entrava in stallo, come nella recessione del 1990-1991, e nel 2001, la Fed rispondeva con ulteriore rilassamento delle politiche monetarie. Ma questo regime finanziario è ormai arrivato alla fine. La crisi finanziaria iniziata nell’agosto del 2008, e rapidamente aggravatasi dopo il fallimento di Lehman Brothers nel settembre 2008, segna la fine di un’era di deregolamentazione finanziaria che era iniziata negli anni ’80. Tuttavia, mentre l’epoca della deregolamentazione è arrivata alla fine, non è ancora chiaro quanto saranno stringenti le nuove regolamentazioni finanziarie e come verranno affrontate altre caratteristiche del sistema economico USA, in particolare lo spostamento di reddito dalle classi medie e lavoratrici a favore della popolazione più ricca.

Ad oggi l’intervento statale nel sistema bancario sembra aver arginato la catena di fallimenti avviata da Lehman Brothers. Tuttavia esiste ancora il sospetto che le istituzioni finanziarie non abbiano rivelato completamente l’ammontare dalle loro perdite; sembra che i prezzi delle case continueranno a crollare per qualche tempo e la montagna di strumenti finanziari, in particolare i credit default swap, potrebbe ancora dare il via ad un ulteriore approfondimento della crisi. Inoltre con la prospettiva di una profonda recessione in arrivo per l’economia USA, vi è la possibilità che per il settore finanziario e quello non finanziario si inaspriranno i problemi che dovranno essere affrontati.