Les fusions- acquisitions

31

Les fusions- acquisitions Les fusions- acquisitions Pascal Quiry 2 décembre 2005 Beyrouth www.vernimmen.net

-

Upload

aimee-cobb -

Category

Documents

-

view

47 -

download

3

description

Les fusions- acquisitions. Pascal Quiry 2 décembre 2005 Beyrouth. www.vernimmen.net. Sommaire. Introduction Partie 1 : La nécessité des rapprochements d’entreprises A – Des déterminants macroéconomiques B – Des avantages certains pour l’entrepreneur C – Des risques maitrisables - PowerPoint PPT Presentation

Transcript of Les fusions- acquisitions

Les fusions- acquisitionsLes fusions- acquisitions

Pascal Quiry

2 décembre 2005

Beyrouth

www.vernimmen.net

2

SommaireSommaire

Introduction

Partie 1 : La nécessité des rapprochements d’entreprises

A – Des déterminants macroéconomiques

B – Des avantages certains pour l’entrepreneur

C – Des risques maitrisables

Partie 2 : Les modalités pratiques

A – Les négociations privées

B – Les enchères

Partie 3 : Une illustration : Pernod Allied - Domecq

Conclusion

Les fusions- acquisitionsLes fusions- acquisitions

Introduction

4

Les fusions-acquisitions se produisent par vaguesLes fusions-acquisitions se produisent par vagues

Fin des années 80 :

Marchés boursiers et innovations financières

milliers d’opérations

Source : SDC

Opérations de rapprochement dans le monde

0

500

1 000

1 500

2 000

2 500

3 000

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Opérations payées en liquidités Opérations payées en titres

Années 1999-2000 :

Bulle TMT

Aujourd’hui :

Reprise des transactions

Entre 1980 et 1989 : × 20 Entre 1989 et 1992 : - 50 % Entre 1992 et 2000 : × 14 Entre 2000 et 2004 : - 75 %

5

C’est également vrai au LibanC’est également vrai au Liban

0

279

62

816

82 63 80 98 10066

0

100

200

300

400

500

600

700

800

900

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

0

2

4

6

8

10

12

14

16Montant

Nombre

6

Répartition des transactions en 2004Répartition des transactions en 2004

Acquéreurs

Europe28%

Asie-Pacifique25%

RdM11%

Etats-Unis36%

Cibles

Europe28%

Asie-Pacifique27%

RdM14%

Etats-Unis31%

Autres29%

Pharmacie3%

Média-Télécom

7%

Banque - Assurance

42%

Oil & Gas4%

Distribution Eau et Gaz

3%

High-tech12%

7

Émergence de nouveaux acteursÉmergence de nouveaux acteurs

Fonds de Private Equity :

115 Md$ levés dans le monde en 2005 au 21.11.2005

effet de levier de 2 à 3

qui s’intéressent à des dossiers de plus en plus gros (APRR, Wind, environ 10 / 12 Md€)

font 15 à 20 % des deals de M&A en Europe

Hedge funds

1 000 Md$ gérés par 900 fonds

effet de levier de 2 à 4

souscription IPO, OC, risk arbitrage, lobbying des sociétés, toute classe d’actifs

8

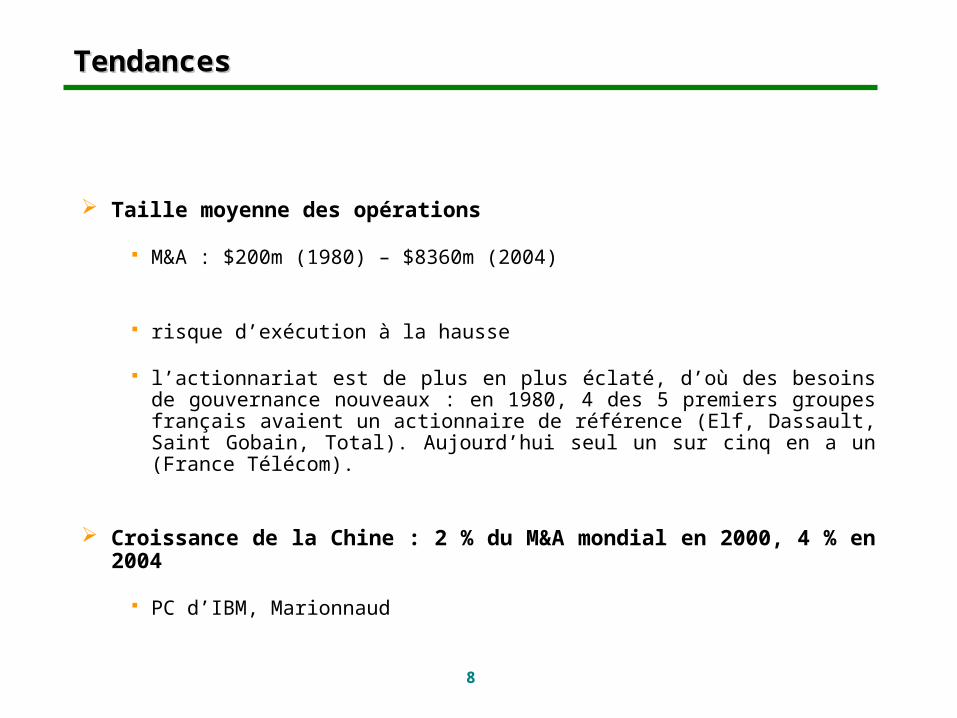

TendancesTendances

Taille moyenne des opérations

M&A : $200m (1980) – $8360m (2004)

risque d’exécution à la hausse

l’actionnariat est de plus en plus éclaté, d’où des besoins de gouvernance nouveaux : en 1980, 4 des 5 premiers groupes français avaient un actionnaire de référence (Elf, Dassault, Saint Gobain, Total). Aujourd’hui seul un sur cinq en a un (France Télécom).

Croissance de la Chine : 2 % du M&A mondial en 2000, 4 % en 2004

PC d’IBM, Marionnaud

9

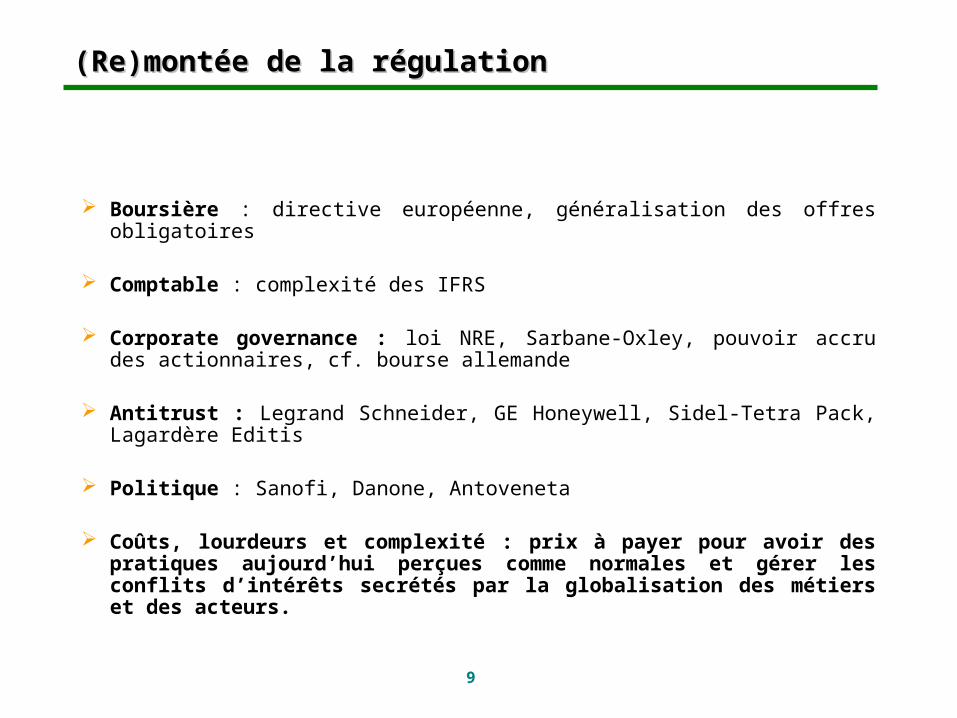

(Re)montée de la régulation(Re)montée de la régulation

Boursière : directive européenne, généralisation des offres obligatoires

Comptable : complexité des IFRS

Corporate governance : loi NRE, Sarbane-Oxley, pouvoir accru des actionnaires, cf. bourse allemande

Antitrust : Legrand Schneider, GE Honeywell, Sidel-Tetra Pack, Lagardère Editis

Politique : Sanofi, Danone, Antoveneta

Coûts, lourdeurs et complexité : prix à payer pour avoir des pratiques aujourd’hui perçues comme normales et gérer les conflits d’intérêts secrétés par la globalisation des métiers et des acteurs.

Les fusions - acquisitionsLes fusions - acquisitions

Partie 1:

De la nécessité des rapprochements d’entreprises

A - Les déterminants macro-économiques

B - Des avantages certains pour l’entrepreneur

C – Des risques maitrisables

11

A - Les déterminants macro-économiquesA - Les déterminants macro-économiques

Les phases d’évolution technologique et d’innovation sont généralement suivies par une période de rapprochement entre entreprises

Lors d’une période d’innovation technologique (Chemin de fer hier, Internet), les créations d’entreprises sont nombreuses.

La réduction des perspectives de croissance et de viabilité de ces « jeunes pousses » va entraîner un phénomène de concentration du secteur (Vivendi se renforce dans Maroc Telecom).

En outre, leur fort besoin en financement peut les amener à s’adosser à un grand groupe qui profitera de la croissance de cette activité (Liberty Surf finalement acheté par Telecom Italia).

12

A - Les déterminants macro-économiquesA - Les déterminants macro-économiques

Les entreprises sont soumises aux effets du changement d’échelle de leurs marchés pertinents

Habituées à un cadre national, les entreprises doivent évoluer dans un contexte régional (Europe), voire le plus souvent mondial (Danone).

S’adapter requiert des investissements forts tant du point matériel et humain, ce qui se traduit par des besoins de financement beaucoup plus élevés (Pharmacie).

La concurrence accrue, face à des groupes déjà établis, rend d’autant plus importante une croissance rapide. Il est nécessaire d’obtenir la « taille critique » permettant de répondre aux défis de la mondialisation (Sanofi-Aventis).

Une politique de champions nationaux (BCM-Wafabank)

13

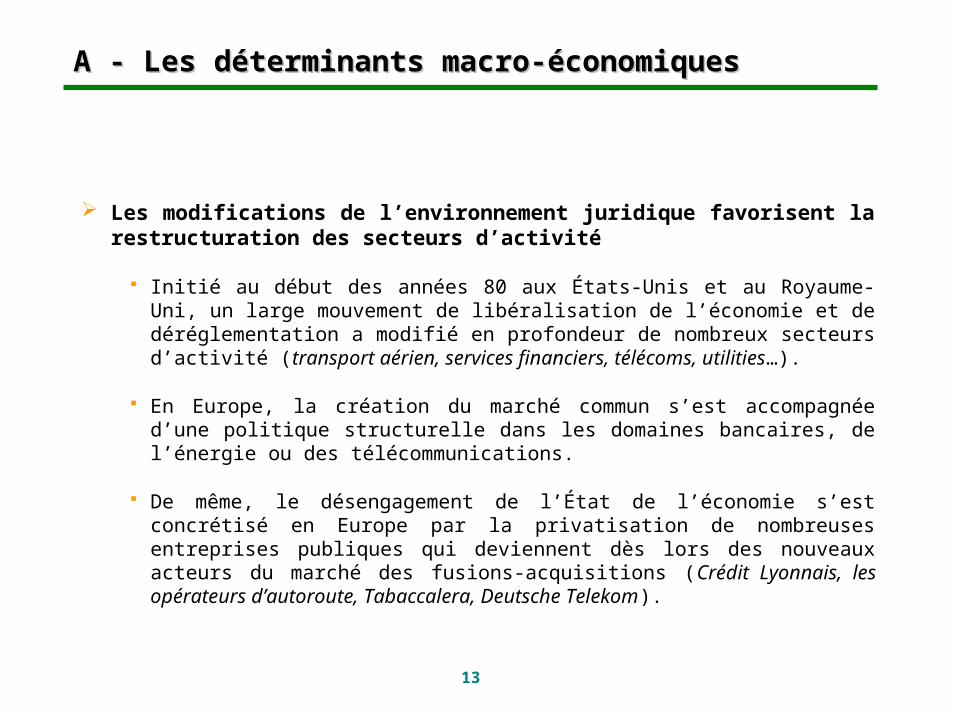

A - Les déterminants macro-économiquesA - Les déterminants macro-économiques

Les modifications de l’environnement juridique favorisent la restructuration des secteurs d’activité

Initié au début des années 80 aux États-Unis et au Royaume-Uni, un large mouvement de libéralisation de l’économie et de déréglementation a modifié en profondeur de nombreux secteurs d’activité (transport aérien, services financiers, télécoms, utilities…).

En Europe, la création du marché commun s’est accompagnée d’une politique structurelle dans les domaines bancaires, de l’énergie ou des télécommunications.

De même, le désengagement de l’État de l’économie s’est concrétisé en Europe par la privatisation de nombreuses entreprises publiques qui deviennent dès lors des nouveaux acteurs du marché des fusions-acquisitions (Crédit Lyonnais, les opérateurs d’autoroute, Tabaccalera, Deutsche Telekom).

14

A - Les déterminants macro-économiquesA - Les déterminants macro-économiques

La montée en puissance des marchés financiers joue un rôle fondamental dans la restructuration des entreprises

En une vingtaine d’années, les entreprises européennes sont passées d’un financement par endettement, dont les institutions bancaires étaient les pourvoyeurs, à une économie de marchés financiers caractérisée par une désintermédiation entre les entreprises et les fournisseurs de capitaux (capitaux propres, endettement).

Cette modification structurelle s’est accompagnée d’un transfert logique du pouvoir, auparavant détenu par les banques et les compagnies financières (Mediobanca, Suez, Paribas), vers les investisseurs. Ainsi, les actionnaires exercent une pression sur les dirigeants afin d’obtenir une rentabilité conforme à leurs attentes :

• en cas de performances décevantes, les actionnaires ont la possibilité de vendre leurs titres et faire baisser l’action, poussant ainsi à une restructuration (Edison) ou à une prise de contrôle par OPA ou OPE (Aventis),

• à l ’inverse, les entreprises doivent convaincre le marché du bien fondé de leurs opérations de croissance externe (Daimler /Chrysler).

15

A - Les déterminants macro-économiquesA - Les déterminants macro-économiques

Conclusion :

L’environnement financier et réglementaire est un facteur déterminant de la concentration économique.

La logique industrielle et technologique pousse naturellement aux rapprochements d’entreprises.

La baisse de la croissance démographique en Europe, couplée à un contrôle stricte de l’immigration contrairement aux États-Unis, rend plus difficile la croissance interne et amène les entrepreneurs dynamiques à chercher dans les fusions-acquisitions des relais de croissance.

16

B - Des avantages certains pour l’entrepreneurB - Des avantages certains pour l’entrepreneur

En augmentant leur taille et leur volume de production, les entreprises ont la capacité de diminuer leurs coûts. En effet, généralement, lorsque le volume de production cumulée double, le prix de revient unitaire baisse de 20%.

Dès lors, faire une acquisition constitue un moyen rapide de faire jouer les économies d’échelle, notamment au niveau des coûts de recherche, de développement, de distribution et de gestion (Pernod-Ricard-Allied Domecq).

De plus, l’augmentation des quantités traitées donne aux entrepreneurs un pouvoir de négociation renforcé auprès de leurs fournisseurs pour baisser leurs coûts d’approvisionnement (Carrefour-Promodes).

17

B - Des avantages certains pour l’entrepreneurB - Des avantages certains pour l’entrepreneur

Les rapprochements d’entreprises permettent de gagner des parts de marché et de maximiser les revenus du groupe.

Les synergies de complémentarités donnent à l ’entreprise les moyens d’accéder à de nouveaux marchés. Les principales complémentarités sont :

• géographiques (Wall-Mart-ASDA). Les deux groupes pourront tirer profit de leurs implantations respectives.

• de produits (JP Morgan-Chase). Le groupe peut proposer une offre complète à ses clients, du conseil au financement.

18

B - Des avantages certains pour l’entrepreneurB - Des avantages certains pour l’entrepreneur

Bien que plus risquées que la croissance interne, les fusions-acquisitions permettent de gagner un temps précieux :

Dans les secteurs d’activité en développement, la rapidité est un facteur essentiel de réussite (stratégie du premier entrant).

Lorsque le secteur est arrivé à maturité, il devient plus difficile et coûteux de « grignoter » les parts de marché à ses concurrents. Il apparaît donc plus efficace de se livrer à une acquisition (Alcan-Pechiney).

Dans les phases d’internationalisation ou de changement d’activité, les acquisitions stratégiques permettent de contourner les barrières à l’entrée, tant au niveau de la notoriété que des compétences techniques (Wall-Mart en Allemagne).

19

B - Des avantages certains pour l’entrepreneurB - Des avantages certains pour l’entrepreneur

Grossir donne une assise suffisante aux entreprises pour pouvoir prendre de nouveaux risques dans la compétition mondiale.

Le passage d’un marché national à une compétition à l’échelle mondiale entraîne des investissements beaucoup plus conséquents. Concrètement, les risques financiers et humains induits deviennent trop importants pour être supportés par une entreprise de taille moyenne (exploration pétrolière, pharmacie).

Une opération de croissance externe permet d’augmenter largement son assise financière, de diminuer les risques pour pouvoir prendre dès aujourd’hui les décisions nécessaires à la croissance de demain.

20

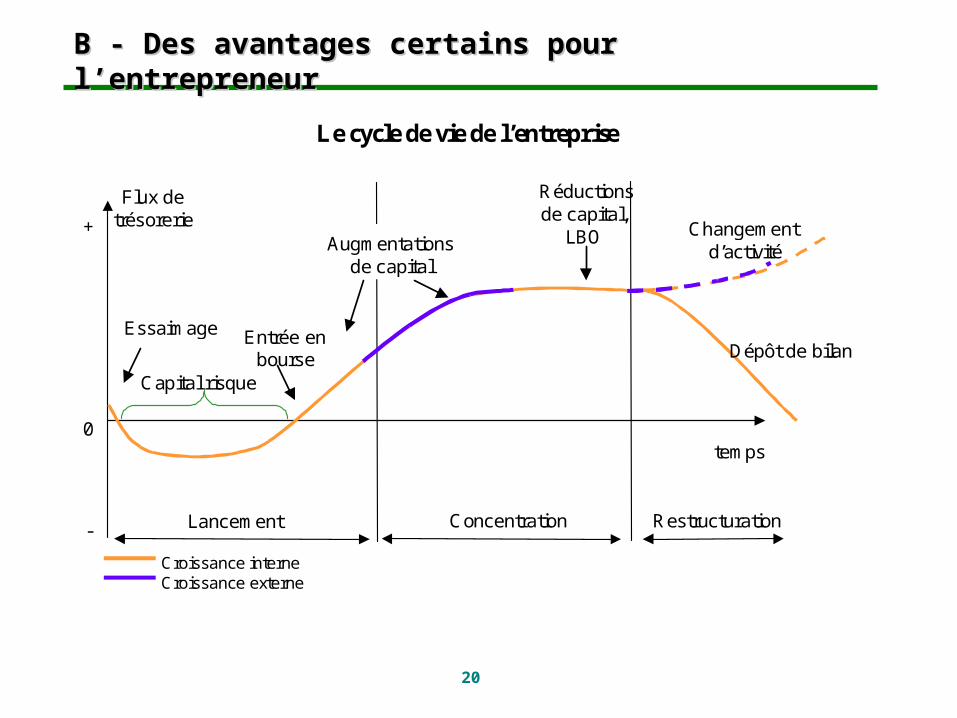

B - Des avantages certains pour l’entrepreneur B - Des avantages certains pour l’entrepreneur

Le cycle de vie de l’entreprise

Essaimage

Capital risque

Entrée enbourse

Réductionsde capital,

LBO Changementd’activité

Flux detrésorerie

Augmentationsde capital

Lancement RestructurationConcentration

Croissance interneCroissance externe

temps

Dépôt de bilan

0

+

-

21

C - Des risques maitrisables C - Des risques maitrisables

Le principal risque est celui de l’intégration de deux cultures différentes, d’équipes qui passent brutalement du statut de concurrents (féroces) à celui de collègues dans un contexte où il faut réaliser des synergies.

Dans ce domaine, le meilleur (BNP – Paribas, Total – Elf) cotoit le pire (Allianz – Dresdner, Crédit Agricole – Crédit Lyonnais, Cap Gemini – Ernst & Young).

Les facteurs clés de succès de l’intégration :

aller vite : 6 jours / 6 semaines / 6 mois ; être transparent ; être équitable : choisir les meilleurs ; être dans une dynamique de croissance.

Face au risque de l’intégration, les risques financiers sont moindres mais réels :

avoir surpayé (Telefonica / O2) ; et en plus s’être financé par dette (France Télécom / O2).

Les fusions - acquisitionsLes fusions - acquisitions

Partie 2

Les modalités pratiques

A – Les négociations privées

B – Les enchères

23

Enjeu du choix d’un mode de négociationEnjeu du choix d’un mode de négociation

1.- La confidentialité

Une opération de cession est un évènement perturbant pour

Les salariés

Les clients et les fournisseurs

L’information transmise lors du processus est pour une large part non publique

Accords de confidentialité

Problème des concurrents

24

Enjeu du choix d’un mode de négociationEnjeu du choix d’un mode de négociation

2.- La recherche d’une tension concurrentielle

Quel sera le meilleur acheteur

Financiers

Concurrents

Nouvel entrant

La mise en concurrence

25

A – La négociation privéeA – La négociation privée

Un processus souple

Contact de quelques acheteurs

Calendrier flexible

Permet une plus grande confidentialité

Possibilité d’arrêter le processus à tout moment (et de nier son existence)

Remise d’information à la demande

26

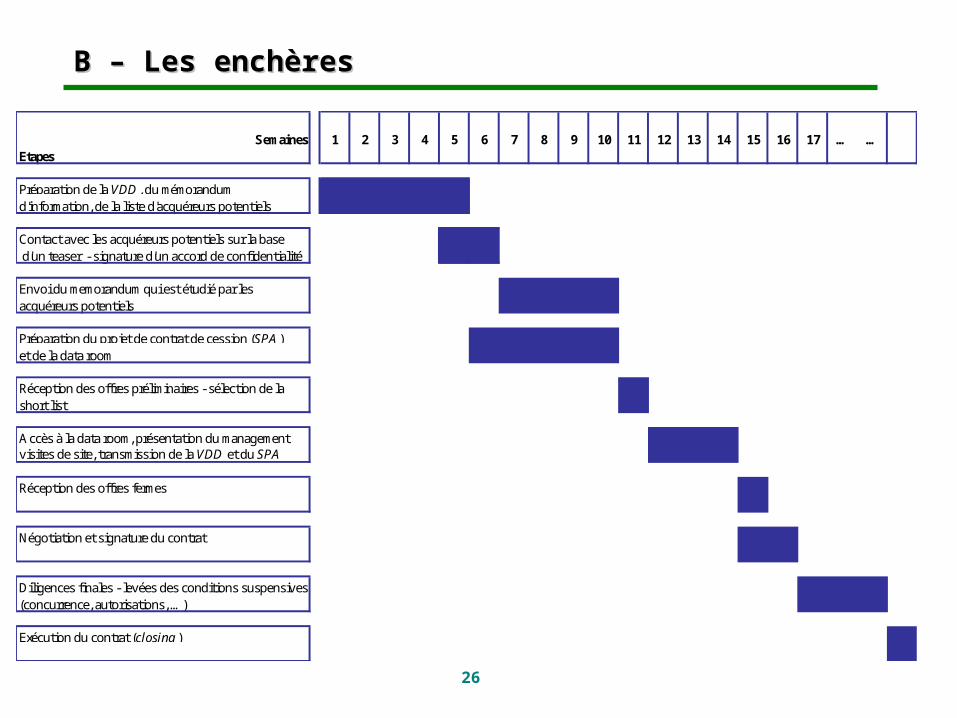

B – Les enchèresB – Les enchères

Semaines 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 … …Etapes

Préparation de la VDD , du mémorandum d'information, de la liste d'acquéreurs potentiels

Contact avec les acquéreurs potentiels sur la base d'un teaser - signature d'un accord de confidentialité

Envoi du memorandum qui est étudié par lesacquéreurs potentiels

Préparation du projet de contrat de cession (SPA )et de la data room

Réception des offres préliminaires - sélection de la short list

Accès à la data room, présentation du managementvisites de site, transmission de la VDD et du SPA

Réception des offres fermes

Négotiation et signature du contrat

Diligences finales - levées des conditions suspensives(concurrence, autorisations, …)

Exécution du contrat (closing )

27

DénouementDénouement

Négociation d’un contrat de cession (SPA)

Prix• Modalités de paiement (cash, titres, timing)• Complément de prix éventuel

Garantie de passif• Déclarations (conforme à la loi, détention des titres, détention des actifs, …)• Garanties (passifs cachés, …)

Contrats connexes

Services

Pacte d’actionnaires

Les fusions - acquisitionsLes fusions - acquisitions

Une illustration : Pernod Ricard-Allied Domecq

29

Une illustration : Pernod - AlliedUne illustration : Pernod - Allied

Dans un secteur en concentration constante, Pernod Ricard a fait deux opérations majeures successives.

Après le rachat et le partage avec Diageo des marques de Seagram, Pernod entame à nouveau une opération de croissance externe majeure : l’acquisition avec Fortune Brands d’Allied Domecq (€6,6md)

Un rapprochement entre les deux entreprises répondait à une logique industrielle forte :

• Synergie des réseaux de distribution (synergies totales €300m)• Savoir-faire dans la gestion et la « premiumisation » des marques

Pour répondre à une industrie en mutation• De l’industrie de consommation à l’industrie du luxe• Industrie à deux vitesses : acteurs mondiaux – acteurs régionaux• Forte concentration sur des marques mondiales

30

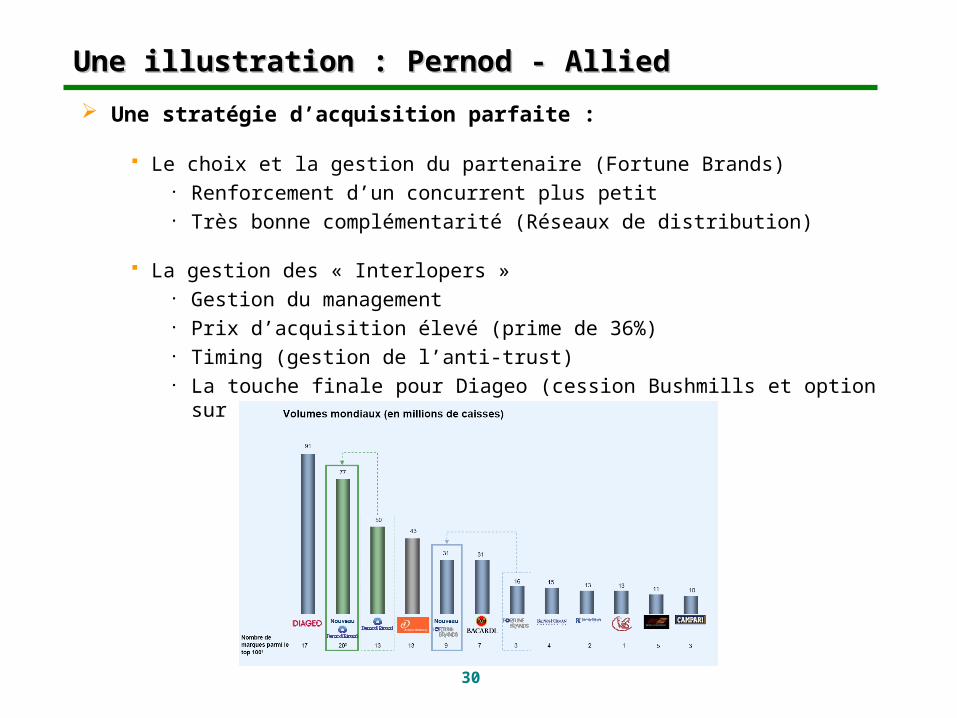

Une illustration : Pernod - AlliedUne illustration : Pernod - Allied

Une stratégie d’acquisition parfaite :

Le choix et la gestion du partenaire (Fortune Brands)• Renforcement d’un concurrent plus petit• Très bonne complémentarité (Réseaux de distribution)

La gestion des « Interlopers »• Gestion du management• Prix d’acquisition élevé (prime de 36%)• Timing (gestion de l’anti-trust)• La touche finale pour Diageo (cession Bushmills et option sur Montana)!

31

Une illustration : Pernod - AlliedUne illustration : Pernod - Allied

Des techniques et produits financiers au service de la stratégie

Une offre publique mixte

Tracking stocks

Levier financier / utilisation de la liquidité sur le marché bancaire