LES CAHIERS DE LA RECHERCHE - chapters.theiia.org de la... · L’ambition de ce cahier est de...

58

-

Upload

hoangthuan -

Category

Documents

-

view

216 -

download

0

Transcript of LES CAHIERS DE LA RECHERCHE - chapters.theiia.org de la... · L’ambition de ce cahier est de...

L E S C A H I E R S D E L A R E C H E R C H E

GUIDE D’AUDIT

L’auto-évaluationdu contrôle interne

Réalisé par une Unité de Recherchede l’IFACI

IFACI – Paris – Octobre 2005

ISBN : 2-915051-09-7

Toute représentation ou reproduction, intégrale ou partielle, faite sans le consentement del’auteur, ou de ses ayants droits, ou ayants cause, est illicite (loi du 11 mars 1957, alinéa 1erde l’article 40). Cette représentation ou reproduction, par quelque procédé que ce soit,constituerait une contrefaçon sanctionnée par les articles 425 et suivants du Code Pénal.

REMERCIEMENTS

L’IFACI tient tout particulièrement à remercier les participants de l’Unité de Recherche quiont conçu et rédigé ce cahier :

- Jean François Dufour, Directeur Méthodes et Audit Holding, TOTAL SA ;

- Florence Fradin, Responsable de la Recherche, IFACI ;

- Eric Freudenreich, Auditeur interne, Vallourec ;

- Nicolas Guillaume, Associé du Cabinet Sinequa Conseil ;

- Serge Lahitte, Responsable du développement du contrôle interne, France Telecom ;

- Michel Metayer, Directeur du Contrôle Général, Casden ;

- Dominique Mucchielli, Auditeur interne, responsable de la partie réglementationbancaire, Banque Finama ;

- Kim-Andrée Potvin, Responsable Référentiels et Doctrine d’audit interne, qualité etcommunication, BNP Paribas ;

- Grégoire Ponchon, Superviseur audit interne, Areva ;

- Stéphanie Tricot, Responsable du contrôle interne, Manutan ;

- Didier Vise, Chef de mission Audit, Cofidis.

Louis VaursDélégué Général

3

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

4

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

SOMMAIRE

Avertissement ............................................................................................. 7

Introduction ................................................................................................ 8

1. Généralités ............................................................................................ 11

1.1 Place de l’auto-évaluation dans le système de contrôle interne de l’organisation .... 11

1.2 Définition de l’auto-évaluation du contrôle interne ....................................................... 11

1.3 Objectifs de l’auto-évaluation ............................................................................................ 12

1.4 Acteurs dans l’organisation ................................................................................................ 13

2. Elaboration & mise en œuvre de l’auto-évaluation ......................... 16

2.1 Préambule .............................................................................................................................. 16

2.2 Etude préalable ..................................................................................................................... 16

2.3 Méthodes ............................................................................................................................... 19

Questionnaire ............................................................................................................................. 21Atelier .......................................................................................................................................... 30Comparaison .............................................................................................................................. 37Tableau récapitulatif des méthodes ....................................................................................... 39

2.4 Amélioration continue des démarches d’auto-évaluation ............................................. 40

3. Implication de l’audit interne ............................................................ 41

3.1 Rôle de l’Audit Interne sur les différentes phases du processus d’auto-évaluation . 42

3.2 Bénéfices pour l’Audit Interne ........................................................................................... 45

3.3 Risques pour l’Audit Interne .............................................................................................. 47

Conclusion ................................................................................................ 48

Annexes ..................................................................................................... 49

Exemple des différents types de questions possibles ........................................................... 50

Exemple de questionnaire d’auto-évaluation ........................................................................ 51

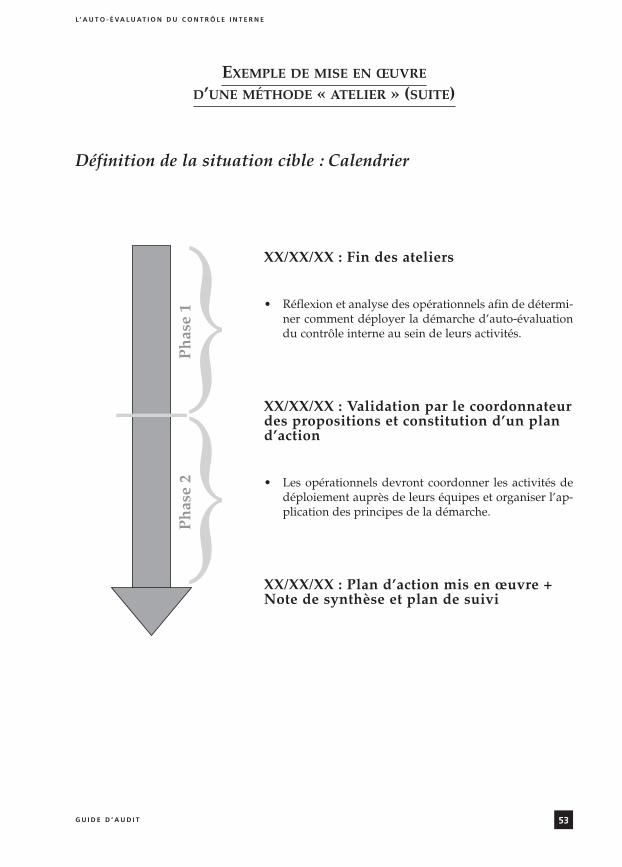

Exemple de mise en œuvre d’une méthode « atelier » ........................................................ 52

Bibliographie ............................................................................................ 56

5

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

6

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

AVERTISSEMENT

Quels sont les objectifs de ce Cahier de la Recherche ?

Ce cahier de la recherche est destiné à fournir aux organisations, qui souhaitent mettre enplace un système d’auto-évaluation du contrôle interne, des éléments leur permettantd’avoir une vision de ce que représente cette démarche et de choisir la méthodologie laplus adaptée à leur activité, leur taille et leur culture.Il n’y a pas de solution unique. Chaque lecteur pourra tirer de la somme d’expériences pré-sentée dans ce document la solution qui lui convient le mieux.

A qui est destiné ce Cahier de la Recherche ?

Le management doit prendre à son compte l’amélioration permanente du contrôle interne.L’auto-évaluation du contrôle interne est l’un des outils lui permettant de s’assurer de laqualité du contrôle interne de son organisation.L’auto-évaluation du contrôle interne est complémentaire de l’action du service d’auditinterne qui, lui aussi, réalise par ses missions, mais à un rythme différent, des évaluationsdu contrôle interne. Ce cahier de la recherche est donc destiné aux directions générales, aux managers de l’or-ganisation, aux directions des risques, aux services d’audit interne et à toute personneimpliquée ou souhaitant s’impliquer dans une démarche d’auto-évaluation du contrôleinterne.Cette démarche est applicable dans des organisations de toute taille, mais il est nécessairede tenir compte de la taille ainsi que de la culture de l’organisation pour mettre en œuvreune telle démarche.

L’ambition de ce cahier est de promouvoir l’auto-évaluation du contrôle interne, l’IFACIétant convaincu qu’elle permet à une organisation de développer la connaissance de sonniveau de contrôle interne et donc d’en améliorer la qualité.

7

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

8

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

INTRODUCTION

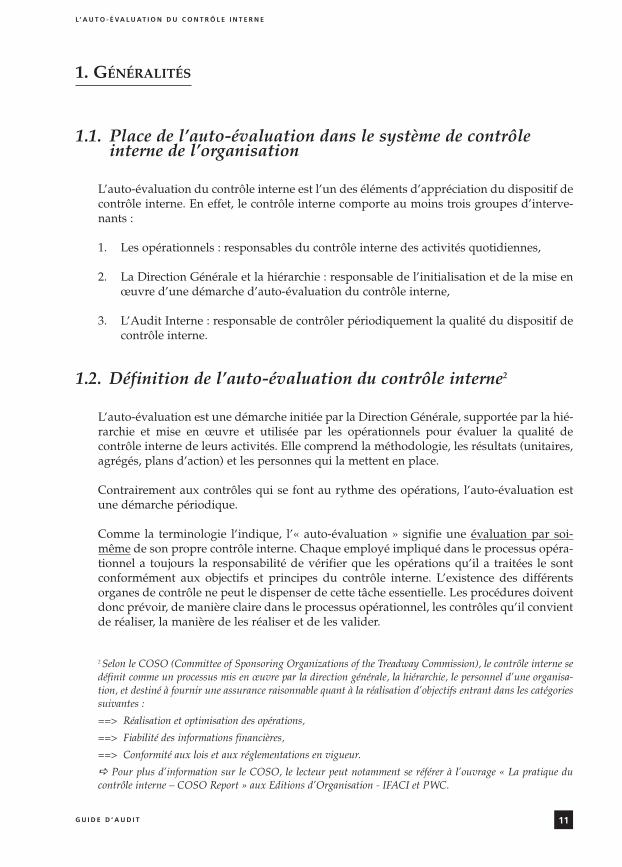

Dans une organisation, la Direction Générale, et les opérationnels1 pour leur domaine d’ac-tivités, définissent des objectifs et identifient les risques qui pourraient empêcher d’attein-dre ces objectifs.Afin de couvrir et de maîtriser ces risques, ils mettent en place des mécanismes visant à lesréduire (actions internes, assurance, transfert, …). Ce mode de fonctionnement est repré-senté par le schéma ci-dessous.

Le contrôle du fonctionnement de ces mécanismes est un élément du contrôle interne quipeut se définir comme un ensemble d’actions répétées permettant aux organisations demaîtriser leurs activités. Le contrôle interne fait partie intégrante des opérations quoti-diennes.

L’auto-évaluation du contrôle interne va permettre aux organisations de s’assurer que ledispositif, représenté ci-dessus, est efficace.L’auto-évaluation ne dispense pas de réaliser les contrôles, intégrés aux opérations, maisvient au contraire en vérifier l’existence et la réalisation.

Pour être efficace, une démarche d’auto-évaluation doit intégrer des plans d’action ainsiqu’un système de suivi de leur mise en œuvre.

De plus, s’il existe une cartographie des risques dans l’organisation, il est souhaitable d’envérifier la cohérence avec les résultats de l’auto-évaluation du contrôle interne.

1 Un opérationnel se définit comme toute personne ayant des actions techniques, commerciales ou de support(ex. : un comptable est un opérationnel de la comptabilité).

9

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

* *

*

Ce cahier de la Recherche est organisé en trois parties :

• Une première partie propose une définition de l’auto-évaluation du contrôle interneet des objectifs qu’elle permet d’atteindre. Les acteurs impliqués dans cette démarchesont identifiés et leurs rôles respectifs sont décrits.

• La seconde partie décrit trois méthodes issues de l’expérience d’organisations ayantdéjà mis en place de telles démarches, à savoir le questionnaire, l’atelier et la compa-raison. Chaque méthode a été traitée de manière indépendante et comprend l’ensem-ble des éléments (conception, déploiement, exploitation) et des acteurs permettant dela mettre en œuvre.

Un tableau récapitule ensuite les avantages et les inconvénients de chacune de cesméthodes.

• La dernière partie traite de l’implication de la fonction d’audit interne dans la démar-che d’auto-évaluation du contrôle interne et les bénéfices qu’elle peut en retirer.

10

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

1. GÉNÉRALITÉS

1.1. Place de l’auto-évaluation dans le système de contrôleinterne de l’organisation

L’auto-évaluation du contrôle interne est l’un des éléments d’appréciation du dispositif decontrôle interne. En effet, le contrôle interne comporte au moins trois groupes d’interve-nants :

1. Les opérationnels : responsables du contrôle interne des activités quotidiennes,

2. La Direction Générale et la hiérarchie : responsable de l’initialisation et de la mise enœuvre d’une démarche d’auto-évaluation du contrôle interne,

3. L’Audit Interne : responsable de contrôler périodiquement la qualité du dispositif decontrôle interne.

1.2. Définition de l’auto-évaluation du contrôle interne2

L’auto-évaluation est une démarche initiée par la Direction Générale, supportée par la hié-rarchie et mise en œuvre et utilisée par les opérationnels pour évaluer la qualité decontrôle interne de leurs activités. Elle comprend la méthodologie, les résultats (unitaires,agrégés, plans d’action) et les personnes qui la mettent en place.

Contrairement aux contrôles qui se font au rythme des opérations, l’auto-évaluation estune démarche périodique.

Comme la terminologie l’indique, l’« auto-évaluation » signifie une évaluation par soi-même de son propre contrôle interne. Chaque employé impliqué dans le processus opéra-tionnel a toujours la responsabilité de vérifier que les opérations qu’il a traitées le sontconformément aux objectifs et principes du contrôle interne. L’existence des différentsorganes de contrôle ne peut le dispenser de cette tâche essentielle. Les procédures doiventdonc prévoir, de manière claire dans le processus opérationnel, les contrôles qu’il convientde réaliser, la manière de les réaliser et de les valider.

11

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

2 Selon le COSO (Committee of Sponsoring Organizations of the Treadway Commission), le contrôle interne sedéfinit comme un processus mis en œuvre par la direction générale, la hiérarchie, le personnel d’une organisa-tion, et destiné à fournir une assurance raisonnable quant à la réalisation d’objectifs entrant dans les catégoriessuivantes :

==> Réalisation et optimisation des opérations,

==> Fiabilité des informations financières,

==> Conformité aux lois et aux réglementations en vigueur.

a Pour plus d’information sur le COSO, le lecteur peut notamment se référer à l’ouvrage « La pratique ducontrôle interne – COSO Report » aux Editions d’Organisation - IFACI et PWC.

La démarche d’auto-évaluation est donc effectuée à tout niveau, en fonction des objectifset des risques identifiés par l’organisation et par l’opérationnel lui-même (en s’assurant dela cohérence entre eux).

1.3. Objectifs de l’auto-évaluation

L’auto-évaluation est l’un des éléments de l’évaluation globale de l’organisation. Une descomposantes importantes de la qualité de cette évaluation réside dans la sensibilisation dupersonnel de l’organisation au contrôle interne. Le résultat de l’auto-évaluation peut faireapparaître des zones d’amélioration pour l’organisation. Le rôle de l’auto-évaluation estdonc d’inciter les managers à s’impliquer dans le processus de contrôle permanent réalisépar leurs collaborateurs.

Sensibiliser, promouvoir, et développer une culture de contrôle interne : ces trois élémentspassent nécessairement par une intervention directe de la Direction Générale, et la sensi-bilisation en est le premier acte. Bien que ces trois éléments impliquent fortement laDirection Générale, l’Audit Interne peut intervenir auprès d’elle en proposant des actionspragmatiques de sensibilisation, de promotion et de développement.

Sensibiliser consiste à faire comprendre que le contrôle interne doit être un acte intégréaux missions journalières. Il doit être un réflexe.La mise en place d’un système de contrôle interne est nécessaire pour maîtriser les risquesinhérents3 à chaque activité, et pour favoriser la pérennité de l’organisation. Le système decontrôle interne doit être adapté aux enjeux de chacune des entités de l’organisation.Les objectifs de la démarche d’auto-évaluation du contrôle interne varient en fonction desdifférents acteurs de l’organisation :

Les objectifs pour la Direction Générale :

• améliorer les opérations par des plans d’action,

• bénéficier d’une information sur la qualité du contrôle interne aux différents niveauxde l’organisation et sur l’évaluation des risques (inhérents et résiduels4).

Les objectifs pour les opérationnels et leur hiérarchie :

• vérifier que l’ensemble de leurs activités est couvert par des dispositifs de contrôleinterne qui leur permettent de s’assurer que leurs opérations sont effectuées en utili-sant au mieux les actifs de l’organisation, et qu’elles sont menées efficacement et ensécurité.

12

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

3 Risques existant en l’absence de toute action prise par le management en vue de diminuer la probabilité d’oc-currence ou l’impact. Définition provenant du Cahier de la recherche portant sur l’étude du processus de mana-gement et de cartographie des risques, IFACI 2003).4 Risques restant après que le management ait entrepris des actions visant à diminuer la probabilité d’occurrenceou l’impact du risque. Définition provenant du Cahier de la recherche portant sur l’étude du processus de mana-gement et de cartographie des risques, IFACI 2003).

Les objectifs pour l’Audit Interne :

• contribuer à l’élaboration du plan annuel ou pluriannuel d’audit par la connaissancequ’elle apporte sur les faiblesses de contrôle interne,

• affiner, lors de chaque mission d’audit, le périmètre d’intervention en fonction desrésultats de l’auto-évaluation du contrôle interne.

Les objectifs pour d’autres fonctions de l’organisation (Direction des risques, DirectionFinancière, …)

• répondre aux demandes des autorités de tutelle ou de l’administration,

• obtenir des informations permettant de vérifier la conformité aux réglementations,

• contribuer à l’évaluation des risques globaux de l’organisation,

• sensibiliser le management sur l’intérêt du contrôle interne pour optimiser ses prop-res opérations et le responsabiliser sur sa mise en œuvre.

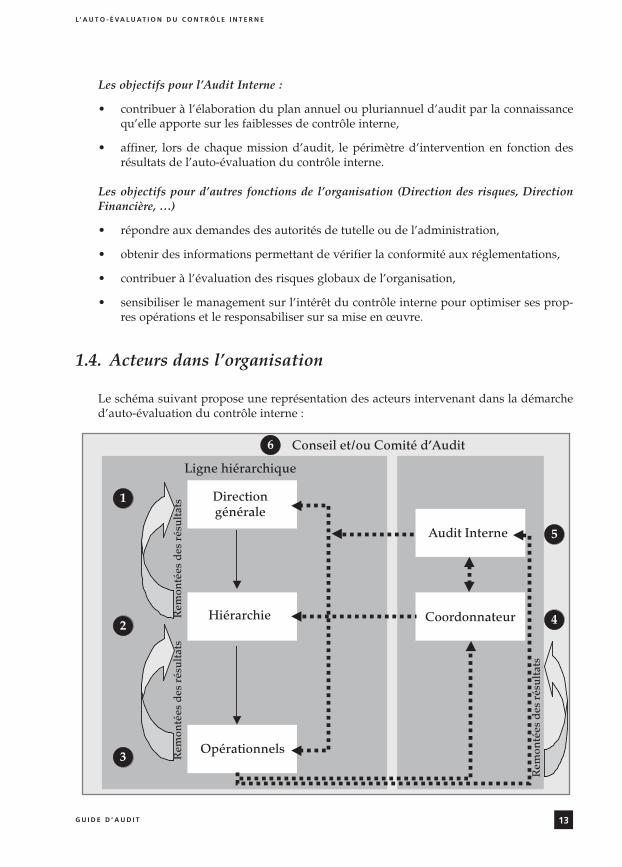

1.4. Acteurs dans l’organisation

Le schéma suivant propose une représentation des acteurs intervenant dans la démarched’auto-évaluation du contrôle interne :

13

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

6

Directiongénérale

1

2

3

5

4Hiérarchie

Opérationnels

Audit Interne

Coordonnateur

Conseil et/ou Comité d’Audit

Ligne hiérarchique

Rem

onté

esd

esré

sult

ats

Rem

onté

esd

esré

sult

ats

Rem

onté

esd

esré

sult

ats

LA DIRECTION GENERALE :

• Elle prend la décision de la mise en œuvre d’une telle démarche et décide de l’utilisa-tion qui en sera faite,

• Son appui et son soutien sont cruciaux afin que la démarche soit crédible auprès desopérationnels.

LA HIERARCHIE :

• Elle apporte son point de vue sur la pertinence des moyens et des méthodes.

• Elle mobilise ses équipes opérationnelles sur la mise en œuvre et l’évaluation desdispositifs de contrôle interne et éventuellement valide les résultats.

• L’auto-évaluation est un moyen, pour elle, d’améliorer et de rendre plus sûres et effi-caces les opérations.

• Elle valide les plans d’action définis par les opérationnels et en vérifie la mise enœuvre. .

• Enfin, elle coordonne en direct toute la démarche d’auto-évaluation du contrôleinterne auprès des opérationnels et peut en effectuer une synthèse pour la DirectionGénérale.

LES OPERATIONNELS :

• Ils effectuent les travaux d’auto-évaluation et, le cas échéant, proposent des plansd’action afin de corriger les dysfonctionnements recensés. Ces plans d’action com-prennent a minima trois types d’information :

1. Quoi ? Description du plan d’action.

2. Qui ? Identification de la personne responsable de l’action corrective, l’opération-nel par définition,

3. Quand ? Les délais de mise en œuvre des actions d’amélioration doivent être rai-sonnables.

• Ils peuvent, en fonction de la stratégie de l’organisation en matière d’auto-évaluation,remonter les résultats à leur ligne hiérarchique, au coordonnateur et/ou à l’AuditInterne (voir ci-dessous).

• Ils apportent, si nécessaire, leurs points de vue sur les supports de la démarche adop-tée.

LE COORDONNATEUR :

• Il donne les critères de réalisation et coordonne le processus d’auto-évaluation :- conception du référentiel,- définition et mise en œuvre des outils d’évaluation,- formation et information,- support aux utilisateurs, …

4

3

2

1

14

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

• Il est le gardien du processus et du référentiel d’auto-évaluation.

• L’Audit Interne peut éventuellement être ce coordonnateur.

L’AUDIT INTERNE :

• Dans le cas où l’Audit Interne n’est pas coordonnateur du processus, il en est au moinsune partie intéressée et peut apporter son expertise au coordonnateur pour les phasesamont de construction des référentiels, des outils et des méthodologies. Il est client duprocessus dont les résultats l’intéressent (voir objectifs).

• Qu’il soit coordonnateur ou non, l’Audit Interne est une des fonctions les plus légiti-mes pour parler du contrôle interne puisque cela fait partie de son champ de compé-tences.

LE CONSEIL5 EVENTUELLEMENT VIA LE COMITE D’AUDIT6 :

• En tant qu’organe faisant partie du gouvernement d’entreprise, le Conseil s’intéresseaux résultats de l’auto-évaluation du contrôle interne.

• Les résultats de l’auto-évaluation peuvent lui être remontés par plusieurs sources :- via la ligne fonctionnelle (l’Audit Interne et/ou le coordonnateur) ;- via la ligne hiérarchique opérationnelle (Direction Générale et/ou hiérarchie).

• Le Conseil peut porter un jugement afin d’évaluer la qualité du contrôle interne desactivités opérationnelles et formuler des recommandations, le cas échéant.

• Le Conseil peut être à l’origine de la démarche.

L’interaction et la communication entre les différents acteurs sont très importantes afin degarantir le bon déroulement de l’auto-évaluation du contrôle interne. Chaque acteur a sonrôle propre et c’est l’addition de toutes ces compétences et actions qui favorise une bonnemaîtrise du dispositif.

L’articulation du rôle des différents acteurs peut varier selon les méthodes. La section sui-vante met en exergue les scénarii possibles.

6

5

15

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

5 Conseil : Le Conseil est l’organe de direction d’une organisation. Il peut s’agir d’un Conseil d’Administration,d’un Conseil de surveillance ou de l’instance dirigeante d’un organisme public ou d’une association (définitionissue du glossaire du classeur des Normes Professionnelles pour la Pratique de l’Audit Interne (IIA).6 Comité d’audit : on entend par Comité d’audit une émanation du Conseil composée d’une majorité d’adminis-trateurs indépendants.

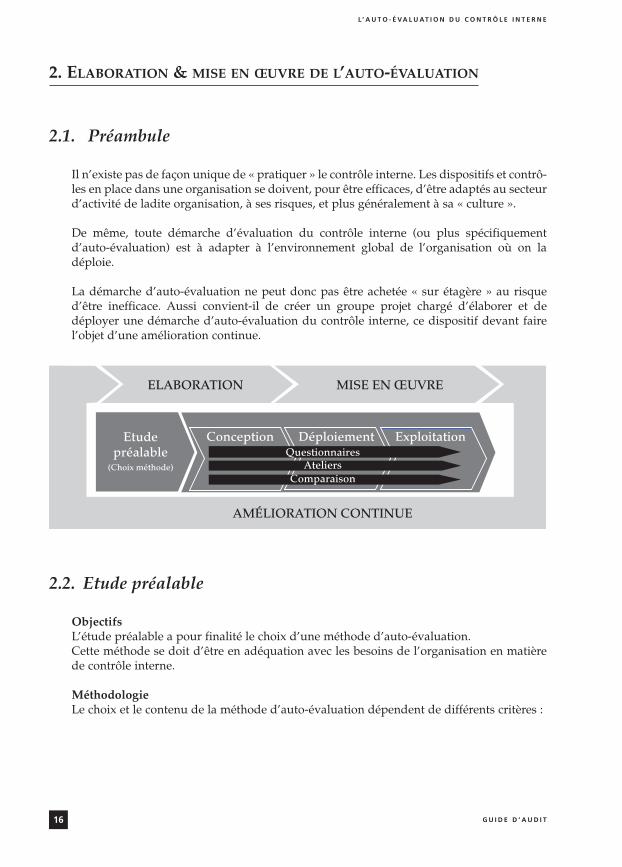

2. ELABORATION & MISE EN ŒUVRE DE L’AUTO-ÉVALUATION

2.1. Préambule

Il n’existe pas de façon unique de « pratiquer » le contrôle interne. Les dispositifs et contrô-les en place dans une organisation se doivent, pour être efficaces, d’être adaptés au secteurd’activité de ladite organisation, à ses risques, et plus généralement à sa « culture ».

De même, toute démarche d’évaluation du contrôle interne (ou plus spécifiquementd’auto-évaluation) est à adapter à l’environnement global de l’organisation où on ladéploie.

La démarche d’auto-évaluation ne peut donc pas être achetée « sur étagère » au risqued’être inefficace. Aussi convient-il de créer un groupe projet chargé d’élaborer et dedéployer une démarche d’auto-évaluation du contrôle interne, ce dispositif devant fairel’objet d’une amélioration continue.

2.2. Etude préalable

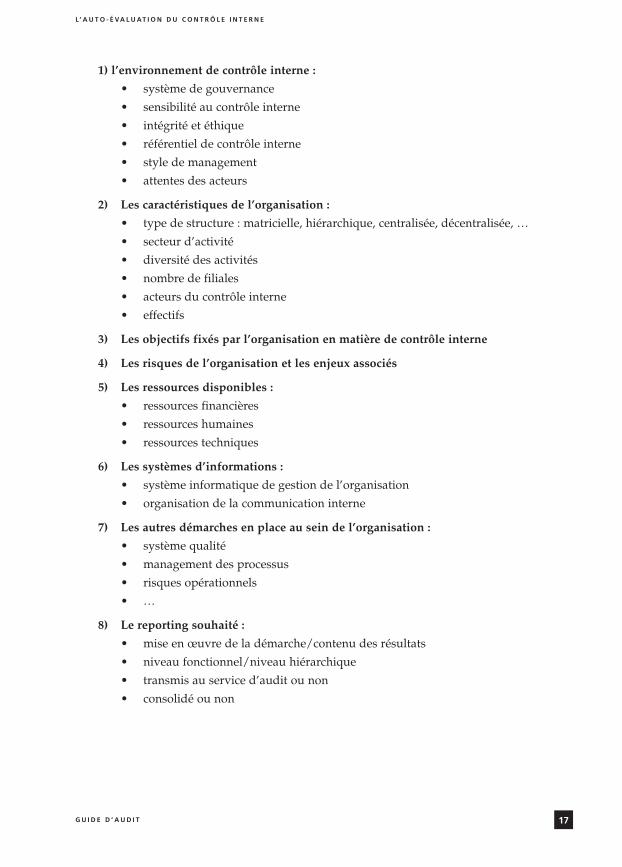

ObjectifsL’étude préalable a pour finalité le choix d’une méthode d’auto-évaluation.Cette méthode se doit d’être en adéquation avec les besoins de l’organisation en matièrede contrôle interne.

MéthodologieLe choix et le contenu de la méthode d’auto-évaluation dépendent de différents critères :

16

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

ELABORATION MISE EN ŒUVRE

AMÉLIORATION CONTINUE

Etudepréalable

(Choix méthode)

Conception Déploiement ExploitationQuestionnaires

AteliersComparaison

1) l’environnement de contrôle interne :• système de gouvernance

• sensibilité au contrôle interne

• intégrité et éthique

• référentiel de contrôle interne

• style de management

• attentes des acteurs

2) Les caractéristiques de l’organisation :• type de structure : matricielle, hiérarchique, centralisée, décentralisée, …

• secteur d’activité

• diversité des activités

• nombre de filiales

• acteurs du contrôle interne

• effectifs

3) Les objectifs fixés par l’organisation en matière de contrôle interne

4) Les risques de l’organisation et les enjeux associés

5) Les ressources disponibles :• ressources financières

• ressources humaines

• ressources techniques

6) Les systèmes d’informations :• système informatique de gestion de l’organisation

• organisation de la communication interne

7) Les autres démarches en place au sein de l’organisation :• système qualité

• management des processus

• risques opérationnels

• …

8) Le reporting souhaité :• mise en œuvre de la démarche/contenu des résultats

• niveau fonctionnel/niveau hiérarchique

• transmis au service d’audit ou non

• consolidé ou non

17

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

Certains de ces critères sont développés ci-dessous.

La culture et les « manières de procéder » d’une organisation peuvent être profondémentmarquées par des démarches globales en place dans l’organisation (certification ISO, pro-jet d’organisation, …).

Ensuite, le degré de sensibilisation des membres de l’organisation à la notion de contrôleinterne a une incidence importante sur la démarche.

De même, les caractéristiques de l’organisation doivent être prises en compte. Dans une orga-nisation complexe et ramifiée, il est préférable que la démarche et l’outil utilisés soientidentiques pour l’ensemble des entités. Le contenu d’un tel outil se doit d’être structuré,notamment pour en permettre l’exploitation. Son déploiement se fait nécessairement sousla responsabilité du coordonnateur.

Il convient aussi de considérer les objectifs fixés en matière de contrôle interne, la sensibilitéaux risques de l’organisation et le niveau des contrôles pré-existants. Une démarched’auto-évaluation peut être complémentaire d’autres démarches. Certaines organisationsconsacrent, par exemple, des moyens importants à l’élaboration de cartographies desrisques. Si tel est le cas, une démarche d’auto-évaluation trop lourde peut créer des redon-dances.

De même, certaines organisations mettent en œuvre - du fait d’obligations particulières(réglementation bancaire,…) - des contrôles de premier niveau et des modes de supervi-sion sophistiqués. Elles peuvent, dès lors, opter pour une démarche d’auto-évaluationadaptée.

Les processus sont de plus en plus souvent pris en charge par les systèmes informatiques.Les contrôles (séparation des tâches, exercice des délégations de pouvoirs, etc.) passentdonc par l’analyse de ces systèmes, notamment les autorisations d’accès, les attributionsde profils utilisateurs, etc.La couverture informatique (homogénéité des outils, diffusion et intégration au sein del’organisation) est également l’un des critères à prendre en considération.

Le reporting peut prendre plusieurs formes tant sur le contenu que sur les circuits d’infor-mation mis en place.Que les auto-évaluations soient réalisées dans des organisations vastes et complexes oudans des structures de taille plus modeste, elles peuvent constituer une source d’informa-tion précieuse. Dans les deux cas, les résultats obtenus peuvent permettre de rationaliserles ressources et constituer une valeur ajoutée non négligeable dans l’élaboration des plansd’action globaux et l’optimisation du plan d’audit interne. En effet, ces résultats consti-tuent des indicateurs qui, directement remontés par les opérationnels, sont pris en chargepar les services intéressés (audit interne, direction des risques, service qualité, etc,) aprèsvérification de leur fiabilité.Grâce à l’auto-évaluation, ces services peuvent ainsi collecter des informations, cibler plusrapidement et efficacement les actions à mener, les intégrer dans les plans d’action glo-baux. Dans ce cadre, rationalisation et optimisation constituent une valeur ajoutée, lesindicateurs permettant à ces services de construire leur plan d’activité.

18

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

Ces mêmes résultats peuvent également constituer une base pour la préparation des rap-ports sur le contrôle interne requis par la réglementation (Loi de Sécurité Financière enFrance, Sarbanes Oxley Act aux USA,…).

Les résultats des auto-évaluations, notamment lorsqu’ils sont consolidés, se doivent d’êtresincères et réguliers. La mise en œuvre d’audits de validation permet de s’en assurer.

aa Acteurs

La Direction Générale fixe les objectifs de la démarche et approuve le choix de la méthode. Le coordonnateur pilote l’étude préalable en liaison avec les acteurs de l’organisation.

aa Facteurs clés de succès

La Direction Générale doit être le « sponsor » du projet. Elle positionne la démarched’auto-évaluation en tant qu’objectif majeur de l’organisation et doit affirmer clairement lalégitimité du coordonnateur.Le coordonnateur et les membres de l’équipe projet doivent avoir les compétences néces-saires en terme de contrôle interne et avoir une bonne connaissance de l’organisation.Un document écrit doit formaliser les réflexions issues des réalités de l’organisation.

2.3. Méthodes

Ce chapitre s’articule autour de 3 méthodes d’auto-évaluation :- le questionnaire,- l’atelier,- la comparaison.

Pour faciliter la compréhension de ce chapitre, vous trouverez ci-après la structure de cettepartie :

19

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

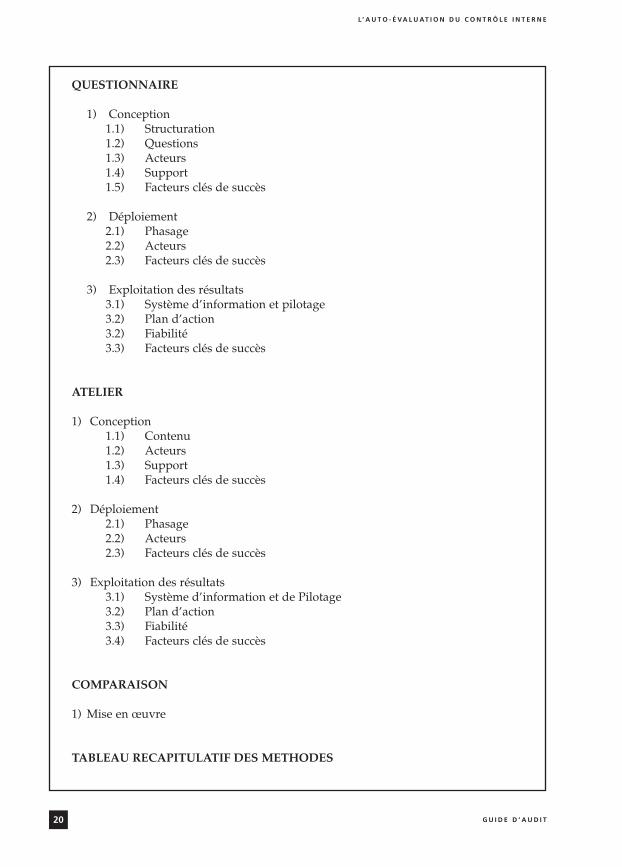

QUESTIONNAIRE

1) Conception1.1) Structuration1.2) Questions1.3) Acteurs1.4) Support1.5) Facteurs clés de succès

2) Déploiement2.1) Phasage2.2) Acteurs2.3) Facteurs clés de succès

3) Exploitation des résultats3.1) Système d’information et pilotage3.2) Plan d’action3.2) Fiabilité3.3) Facteurs clés de succès

ATELIER

1) Conception1.1) Contenu1.2) Acteurs1.3) Support1.4) Facteurs clés de succès

2) Déploiement2.1) Phasage2.2) Acteurs2.3) Facteurs clés de succès

3) Exploitation des résultats3.1) Système d’information et de Pilotage3.2) Plan d’action3.3) Fiabilité3.4) Facteurs clés de succès

COMPARAISON

1) Mise en œuvre

TABLEAU RECAPITULATIF DES METHODES

20

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

QUESTIONNAIRE

Les questionnaires sont des outils concrets et pratiques qui permettent de diffuserrapidement et uniformément dans toutes les structures de l’organisation les pointsd’attention essentiels en matière de contrôle interne. Leur mise en œuvre permet dedéterminer rapidement les forces et faiblesses en matière de contrôle interne et uneprise de décision appropriée.

1. Conception

1.1 Structuration :

Il n’y a pas de méthode prédéfinie pour l’élaboration d’un questionnaire d’auto-éva-luation du contrôle interne. Tout dépend de la culture de l’organisation par rapportau contrôle interne, du niveau de couverture recherché, du temps accordé pour laréalisation et la mise en œuvre de l’outil et d’autres paramètres propres à l’organisa-tion.

Plusieurs types de structuration de questionnaires sont possibles et par exemple :

aa A partir des processus de l’organisation

Il convient de s’appuyer sur toute cartographie ou liste de processus existante au seinde l’organisation, notamment auprès de la Direction et/ou du responsable Qualitéet/ou du responsable des risques, et/ou du responsable de l’organisation s’il(s)existe(nt), ainsi que sur la documentation associée.

Il est à noter que, pour faciliter l’utilisation du questionnaire, il est tout à fait possiblede regrouper ces processus en trois grandes catégories : processus de management,processus de réalisation ou opérationnels, processus support.Une telle structuration permet d’être au plus près de l’activité des utilisateurs, sansdécalage avec un fonctionnement qui leur est familier, ce qui en facilite d’autant plusl’appropriation.

Il est important de préciser qu’un travail d’élaboration significatif est nécessaire pourprendre en compte l’ensemble des processus de l’organisation, ce qui nécessite dutemps et mobilise des ressources.

21

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

QU

ES

TI

ON

NA

IR

E

aa A partir des fonctions ou domaines standards

Dans ce cas, il convient de prendre en compte les principales fonctions ou principauxdomaines communs à toutes les organisations sans se focaliser sur ceux qui leur sontspécifiques.On peut citer par exemple l’organisation, les investissements, la production, lesachats, les ventes, les stocks, le personnel, la trésorerie, l’informatique,…Le principal avantage réside dans l’utilisation d’outils déjà existants, décrits dans cer-tains ouvrages accessibles dans le commerce ; il n’y a donc pas d’investissement lourdni financier ni humain et la mise en œuvre est quasi immédiate.En revanche, il n’y a pas obligatoirement d’adaptation ni de prise en compte descaractéristiques de l’organisation.

aa A partir d’un référentiel de contrôle interne

Dans ce cas, il convient d’utiliser la structure de ce référentiel, par exemple les cinqcomposantes7 du cadre de contrôle interne proposé par le COSO.

Chacune des deux premières structurations peut également être utilisée en s’ap-puyant sur les différentes composantes du référentiel de contrôle interne de l’organi-sation.

1.2 Questions

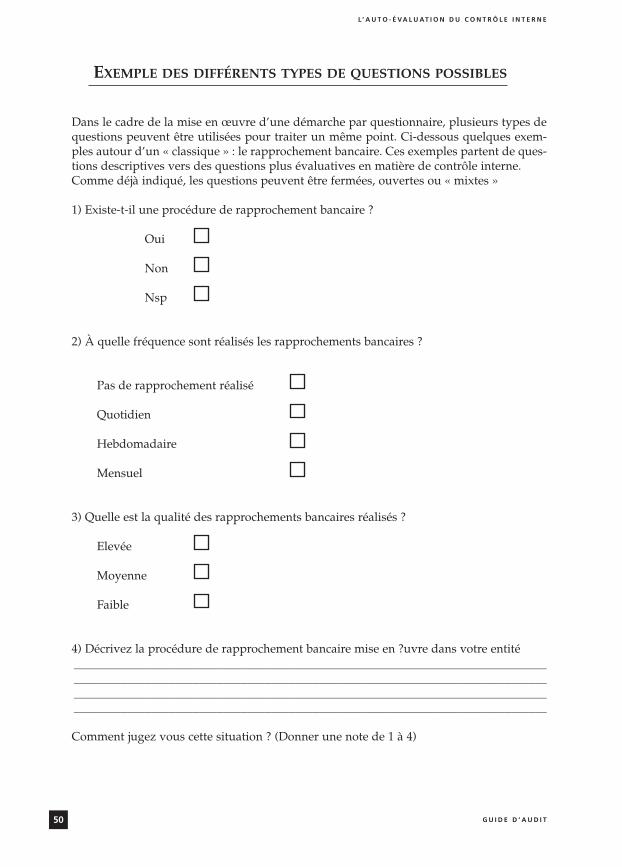

Les questions peuvent être de type fermé (réponses : oui / non / ne sait pas (nsp) ounon applicable (n/a), par exemple) ou de type ouvert (Cf. annexe p. 50).Des questions de type fermé permettent un dépouillement plus systématique et faci-litent l’automatisation du traitement des réponses ; en revanche, une très grande pré-cision au niveau de la rédaction des questions est nécessaire pour éviter toute inter-prétation.

Des questions de type ouvert permettent, quant à elles, une plus grande liberté dansles réponses (description, appréciation, etc.), une plus grande richesse d’informationset facilitent l’émergence de bonnes pratiques ; en revanche elles ne permettent pasune automatisation de leur dépouillement et rendent plus complexe l’analyse desréponses.

Selon l’organisation et la méthode utilisée pour la mise en œuvre de l’auto-évalua-tion, il est également possible d’utiliser des questionnaires spécifiques selon le niveauhiérarchique des utilisateurs (par exemple pour la hiérarchie et/ou les collaborateurs,

22

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

QU

ES

TI

ON

NA

IR

E

7 Selon le COSO Report, le contrôle interne est composé de cinq composantes interdépendantes qui décou-lent de la façon dont l’activité est gérée et qui sont intégrés aux processus de gestion, à savoir : l’environ-nement de contrôle, l’évaluation des risques, les activités de contrôle, l’information et la communicationet le pilotage.

pour les fonctions de direction et/ou les opérationnels) ; ceci peut permettre ensuiteune analyse croisée fournissant une appréciation plus complète pour une même thé-matique.

Il est enfin possible de pondérer préalablement chacune des questions (note, codecouleur,…) afin de donner une priorité marquée sur certains aspects ou contrôlesincontournables sur lesquels une attention toute particulière doit être portée. Cettepondération peut, selon la stratégie de l’organisation, être communiquée ou non auxutilisateurs.

Si la pondération est communiquée, ce système nécessite une vigilance soutenuedans la durée car il comporte le risque d’être, à terme, détourné de son objectif initial,les utilisateurs ne se focalisant que sur les questions à très forte cotation au détrimentdes autres par exemple.

Un exemple de questionnaire est repris en annexe page 51.

1.3 Acteurs

Comme cela a été mentionné précédemment, il est souhaitable que cette phase deréalisation du questionnaire soit envisagée sous le mode projet et que par conséquentun coordonnateur soit désigné à cet effet. Le coordonnateur peut être un membre duservice d’audit interne ou quelqu’un ayant une bonne connaissance du fonctionne-ment global de l’organisation et une sensibilité certaine aux problématiques qualité,processus, risques et, bien entendu, au contrôle interne. Ceci doit lui permettre, selonle type de questionnaire choisi, soit de veiller à bien prendre en compte tous les pro-cessus ou domaines de l’organisation, soit de transposer de la façon la mieux adap-tée à l’organisation les processus ou domaines standards, soit de vérifier le respect duréférentiel de contrôle interne choisi.

Les auditeurs sont, dans tous les cas, du fait de leur connaissance du contrôle interneet des risques, des acteurs incontournables dans cette phase d’élaboration.Mais ils ne sont pas les seuls ; on peut citer également les contrôleurs de gestion, lesresponsables de processus, les responsables des risques, les responsables qualité et lesexperts sur des domaines très spécialisés. Les commissaires aux comptes peuvent êtreégalement sollicités pour donner leur avis sur l’élaboration du questionnaire.

La contribution de ces acteurs est variable selon le mode de travail retenu par le coor-donnateur (travail « en chambre » ou largement participatif, orienté sur un domainespécifique ou ouvert sur tous les domaines de l’organisation).

23

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

QU

ES

TI

ON

NA

IR

E

1.4 Support

Dès la phase d’élaboration, il est important de déterminer le support et le mode dediffusion du questionnaire : selon l’organisation (mono site ou multi-sites, nationaleou internationale, …) et la structuration du questionnaire, celui-ci peut être soit undocument papier, soit un document électronique, soit un document intégré dans unproduit informatique ayant de nombreuses autres fonctionnalités.En tout état de cause, plus le support est simple d’utilisation, plus il est utilisé etmeilleure est l’appropriation de la démarche d’auto-évaluation.

1.5 Facteurs clés de succès

a- Elaboration du questionnaire :

Si le questionnaire est élaboré en associant des opérationnels, il est important d’ins-taurer une relation d’échanges « gagnant/gagnant », d’identifier et de prendre encompte les attentes des utilisateurs dès la conception (ce qui permet une meilleureappropriation de la démarche) et de favoriser un environnement fondé sur laconfiance.

Par ailleurs, quelle que soit la structuration retenue, il ne faut pas perdre de vue queles dispositifs de contrôle interne doivent constituer le fil conducteur qui sous tend laréalisation du questionnaire. En effet, toute faiblesse de contrôle interne peut induirepour l’organisation des risques multiples (juridique, opérationnel, financier, image,etc.).

b - Rédaction des questions :

D’une façon générale, il convient de veiller tout particulièrement à la formulation desquestions. Il faut éviter de mettre plusieurs idées dans une même question (faites-vousdes appels d’offres pour tous les achats supérieurs à un certain montant ?), de poser desquestions à réponses multiples ou des questions pouvant être sujettes à interpréta-tion, mal comprises, notamment pour des questions de type fermé.

Dans le même sens, il convient d’éviter tout sigle ou abréviation qui ne soit pas com-préhensible par tous au sein de l’organisation. En tout état de cause, il convient de lesexpliciter lors de leur première utilisation.

Enfin, si le questionnaire est rédigé en plusieurs langues il doit être validé par les opé-rationnels du pays concerné d’une part pour éviter des problèmes de traduction etd’autre part pour s’assurer qu’il correspond à la réalité des activités qui seront éva-luées.

24

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

QU

ES

TI

ON

NA

IR

E

c- Dimensionnement du questionnaire :

Il faut veiller à limiter le nombre de questions du questionnaire afin qu’il ne soit pastrop long et éviter ainsi tout rejet éventuel par les utilisateurs, d’où l’importance duchoix et de la rédaction des questions. Selon sa nature, le questionnaire ne devrait pasdépasser 200 à 300 questions, pour l’ensemble des thèmes abordés et pas plus de 50questions par personne.

d- Manuel de référence :

Le questionnaire peut être adossé à un manuel de référence qui détaille l’ensembledes points de contrôle des divers processus de l’organisation. En effet, ce manueldécrit les bonnes pratiques en matière de contrôle interne auxquelles les utilisateurspourront se reporter soit pour mieux cerner le contenu d’une question soit pour met-tre en œuvre les plans d’action correctives.

2. Déploiement

2.1 Phasage

3 phases peuvent être identifiées :

1- phase pilote :

Il est vivement recommandé de procéder à une phase pilote avant toute généralisa-tion du déploiement du questionnaire.C’est une phase très importante pour le succès de la démarche et il convient donc derechercher un site pilote volontaire (et non pas contraint) afin de s’assurer de la qua-lité de l’outil proposé, de la pertinence de la méthode de diffusion utilisée. Cettedémarche permettra de recueillir l’appréciation la plus objective et constructive pos-sible des utilisateurs et de faire toutes les améliorations souhaitables avant déploie-ment.

2- phase de déploiement :

Le déploiement doit être le reflet d’une politique définie par la Direction Générale. Ildoit donc être organisé, programmé et précédé d’une information de la DirectionGénérale à l’intention de la hiérarchie et des opérationnels.

Selon la structure de l’organisation, il peut se réaliser soit par un simple envoi duquestionnaire (par courrier, par courriel…) soit par une mise à disposition dans uneapplication de type Web.

25

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

QU

ES

TI

ON

NA

IR

E

3- phase de mise à jour :

Il convient de prévoir le plus tôt possible les modalités de mise à jour du question-naire (périodicité, contenu, modalités de remontée des points d’amélioration etmodalités de diffusion, pondération, etc).Il est préférable de ne pas faire de mises à jour trop fréquentes (sauf partiellement sibesoin) pour laisser aux utilisateurs le temps de l’appropriation et de la mise enœuvre dans l’ensemble de l’organisation (surtout dans les organisations multi-siteset/ou internationales).

Une mise à jour annuelle paraît suffisante, sauf évolution significative de l’organisa-tion. Elle sera par ailleurs d’autant plus aisée que le support retenu est facile d’utili-sation.

2.2 Acteurs

Comme pour la phase de réalisation, il est préférable de désigner un coordonnateurpour l’ensemble de la démarche. Il est conseillé de désigner dans chaque entité uncorrespondant qui sera chargé de relayer la démarche.Les auditeurs internes peuvent intervenir lors de cette phase de déploiement soitdirectement en soutien auprès des différentes entités de l’organisation soit indirecte-ment en étant les promoteurs de cette démarche lors des missions d’audit par exem-ple.Les différents acteurs sollicités lors de la phase de conception du questionnaire peu-vent être, chacun à leur niveau, d’excellents relais dans la phase de déploiement.

Enfin et surtout, la Direction Générale et/ou les différentes Directions de l’organisa-tion doit (doivent) être moteur dans cette phase en impulsant la mise en œuvre et eny allouant les moyens nécessaires : temps consacré à répondre aux questions, à défi-nir les plans d’action associés et s’assurer de leur mise en œuvre, etc….

2.3 Facteurs clés de succès

aa Date de lancement :

La période de déploiement du questionnaire doit être planifiée de façon :

1) qu’elle ne vienne pas interférer avec d’autres démarches ou actions d’enver-gure initialisées dans l’organisation (lancement d’un nouveau produit parexemple),

2) qu’elle n’ait pas lieu à un moment où les acteurs ne sont pas disponibles (aumoment des périodes d’arrêtés comptables par exemple) ou bien peu pré-sents (lors des congés d’été par exemple),

26

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

QU

ES

TI

ON

NA

IR

E

3) qu’elle n’ait pas lieu au moment de réorganisations importantes au sein del’organisation (avec des mouvements de personnel importants).

aa Communication :

Pour accompagner les différentes entités de l’organisation dans le déploiement duquestionnaire et assurer une cohérence de présentation sur toutes les notions et lesambitions en termes de contrôle interne, un programme de communication, facile-ment accessible, peut-être élaboré, utilisant les moyens de communication de l’orga-nisation.

Dans le même ordre d’idée, une brève note sur le contrôle interne et le référentiel decontrôle interne choisi par l’organisation, très simple et très pédagogique, illustrée sipossible d’exemples concrets et à laquelle chacun pourra à tout moment se référer,peut y être, fort utilement, jointe.

Une traduction de tous ces outils en fonction des langues « officielles » de l’organisa-tion, disponible dès le déploiement, ne peut que faciliter l’appropriation sans enretarder la mise en œuvre.

aa Soutien à la mise en œuvre :

Dans la mesure du possible, il est fortement conseillé de prévoir un soutien, mêmeléger, pour aider les utilisateurs dans l’appropriation du questionnaire ou dans samise en œuvre. Ce soutien peut être assuré tout d’abord par le coordonnateur lui-même, par les audi-teurs internes et par les différents acteurs qui ont contribué à son élaboration.Un guide d’utilisation peut-être rédigé pour aider ces acteurs à mettre en œuvre ladémarche.

3. Exploitation des résultats

3.1 Système d’information & pilotage

La mise en œuvre du questionnaire doit s’accompagner d’un pilotage et d’un éven-tuel système d’information approprié en fonction de l’organisation (mono site oumulti-sites, nationale ou internationale, …) et du type de management.

Les résultats issus des réponses aux questionnaires peuvent être transmis à la hiérar-chie, au coordonnateur8, à l’Audit Interne, à la Direction Générale. Ces résultats doi-vent servir à identifier les forces et faiblesses de l’organisation, à définir des plans

27

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

QU

ES

TI

ON

NA

IR

E

8 Au début du processus d’auto-évaluation, le coordonnateur est chef de projet et devient animateur de ladémarche. Ce rôle peut être assuré par deux personnes différentes en fonction des phases.

d’action destinés à améliorer les processus. En fonction de la stratégie de l’organisa-tion, ces résultats peuvent également contribuer à l’élaboration du plan d’audit et àla vérification des cartographies des risques réalisées par ailleurs.

Si dans certaines organisations, la diffusion des résultats présente le risque d’in-fluencer les réponses, il peut être préférable de cantonner son utilisation à l’entité enveillant néanmoins à ce qu’il soit un véritable outil de management et de progrès « àla main » des utilisateurs. Dans ce cas, les résultats et les plans d’action doivent êtretracés. Il convient de s’assurer a minima de la mise en oeuvre du questionnaire partous les acteurs de l’organisation.

3.2 Plan d’action

Les faiblesses constatées suite aux réponses au questionnaire doivent donner lieu àl’élaboration d’actions correctives. Leur priorisation éventuelle peut être fonction dela pondération des questions.

En cas de consolidation des résultats, leur analyse peut permettre l’identificationd’actions globales valables pour un ensemble ou plusieurs ensembles d’entités del’organisation.

En tout état de cause, il faut s’assurer que pour chaque action corrective un respon-sable a été désigné, qu’un planning de réalisation a été défini et que les moyensappropriés nécessaires ont été alloués.

3.3 Fiabilité

Bien évidemment la plus grande honnêteté dans les réponses effectuées par chacunau sein de son entité, la plus grande rigueur dans la qualité des informations quiseraient éventuellement transmises aux personnes concernées doivent sans cesse êtrerecherchées. Cette démarche permet à l’organisation, dans l’ensemble de ses compo-santes, de progresser en matière de contrôle interne et de maîtrise des risques.

Il ne faut toutefois pas oublier que l’Audit Interne peut s’assurer soit lors d’une mis-sion spécifique soit à l’occasion de missions sur d’autres thématiques, de la qualitédes réponses effectuées et des plans d’action mis en œuvre.

3.4 Facteurs clés de succès

aa Prise en compte de la culture de l’organisation :

Lors de sa mise en œuvre et principalement pour des questions de type fermé, il estrecommandé de prendre en considération la culture de l’organisation. En effet, les

28

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

QU

ES

TI

ON

NA

IR

E

opérationnels sollicités pour répondre aux questions peuvent être réticents à répon-dre par « non » ou « ne sait pas », considérant qu’il s’agit là d’une faiblesse dans laqualité de leur travail pouvant être utilisée à leur détriment par la hiérarchie.Dans ce cas, la fiabilité des réponses peut-être altérée et l’utilité de l’exercice en êtrediminuée. Pour éviter cet écueil, il faut bien veiller à la façon dont sont utilisés lesrésultats.

1- Utilisation des résultats :

Une vigilance particulière peut être portée à l’utilisation qui est faite par la hiérarchiedes résultats de ce type de démarche. Il s’agit avant tout d’un outil permettant à l’or-ganisation de progresser dans son fonctionnement et non pas de mettre en exergueles faiblesses individuelles de tel ou tel et de sanctionner les auteurs. Il faut bien êtreconscient que tout dérapage de cette ligne de conduite entraîne à terme l’échec de ladémarche.

2- Durée :

Une telle démarche s’inscrit forcément dans la durée. Plus le questionnaire est utilisé,plus il est amélioré, affiné, précis, plus la culture de contrôle interne se développe etplus les progrès accomplis sont manifestes et mesurables. Il faut donc, pour cela, pou-voir effectuer plusieurs « campagnes » successives.

29

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

QU

ES

TI

ON

NA

IR

E

ATELIER

Les ateliers sont des outils puissants, notamment en matière de développement et derenforcement de la culture du contrôle interne au sein d’une organisation. Ils consti-tuent tout particulièrement une opportunité rare de construire une vision partagéedes risques auxquels une entité est exposée et des réponses à leur apporter en per-mettant à un groupe d’utilisateurs d’évaluer de manière collective le niveau decontrôle interne de leur activité.

Une approche par atelier est à préconiser particulièrement lorsque les participantsn’ont pas une forte culture de contrôle interne. Dans ce cas, les ateliers permettentune prise de contact ou d’approfondissement plus graduelle et pédagogique que lesautres méthodes. L’atelier permet d’effectuer, si nécessaire, des formations ou encoredes rappels en matière de contrôle interne. Les échanges lors des ateliers permettentégalement de s’assurer que les participants maîtrisent bien tous les concepts en don-nant des exemples concrets d’auto-évaluation du contrôle interne au regard des rap-pels effectués.

1. Conception

1.1 Contenu

L’atelier peut porter sur tout ou partie d’une entité, d’un processus ou d’un domaine.

Sa mise en œuvre nécessite :

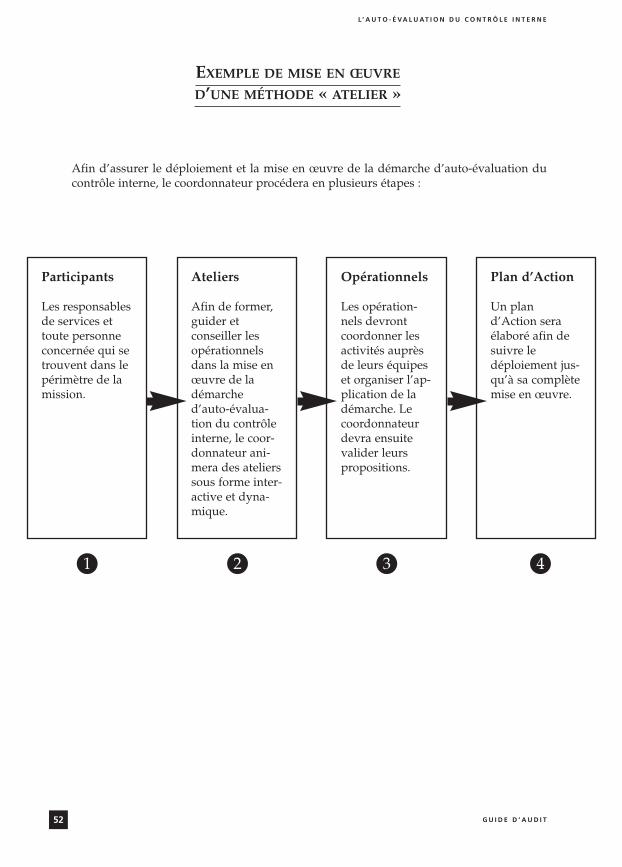

- un guide méthodologique décrivant les différentes étapes d’animation de l’ate-lier (cf. annexe p. 52).

- un ensemble de modèles devant être complétés lors de la réalisation de l’atelier. Il peut également s’appuyer sur des outils supports à la méthode (par exemple :outils de vote électronique)

Le cœur de cette démarche consiste en la mise au point du guide méthodologique. Tout comme pour le questionnaire, le guide méthodologique peut se structurer parprocessus, par domaines standards ou à partir d’un référentiel de contrôle interne.Le guide méthodologique doit définir clairement les objectifs et modalités de l’atelier.Il doit également expliciter les concepts et vocabulaires à utiliser lors de l’animationde l’atelier.

30

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

AT

EL

IE

R

Le guide méthodologique prévoit en alternance des phases :

- de créativité permettant aux participants de rechercher et recenser les élémentsde risque, de maîtrise, de reporting,… suivant le découpage retenu. Pour faciliterles phases de créativité, des modèles de livrables ou des exemples peuvent êtreproposés au cours de l’atelier,

- de cotation permettant d’évaluer l’importance relative des éléments identifiés.Des échelles de cotation documentées sont à privilégier afin de limiter le carac-tère subjectif de l’évaluation,

- d’identification d’actions à mettre en œuvre.

1.2 Acteurs

Il est souhaitable que cette phase soit envisagée sous le mode projet et que par consé-quent un coordonnateur soit désigné à cet effet. Le coordonnateur peut être un mem-bre du service d’audit interne ou quelqu’un ayant une bonne connaissance du fonc-tionnement global de l’organisation et une sensibilité certaine aux problématiquesqualité, processus, risques et, bien entendu, au contrôle interne. Ceci doit lui permet-tre soit de veiller à bien prendre en compte tous les processus ou domaines de l’or-ganisation, soit de transposer de la façon la mieux adaptée à l’organisation les pro-cessus ou domaines standards, soit de vérifier le respect du référentiel de contrôleinterne choisi.

Les auditeurs sont, dans tous les cas, du fait de leur connaissance du contrôle interneet des risques, des acteurs incontournables dans cette phase d’élaboration. Mais ils ne sont pas les seuls ; on peut citer également les contrôleurs de gestion, lesresponsables de processus, les responsables des risques, les responsables qualité et lesexperts sur des domaines très spécialisés.

1.3 Support

L’ensemble des outils nécessaires à la démarche peuvent être réalisés sur les outilsbureautiques habituels de l’organisation et peuvent être diffusés soit en versionpapier, soit en version électronique. Ce dernier mode de diffusion présente toutefoisl’avantage de permettre le renvoi des documents modèles, une fois complétés.Suivant l’organisation et l’implantation du groupe, des versions dans les différenteslangues utilisées au sein de l’organisation doivent être rédigées, et validées par lesopérationnels des activités qui seront évaluées dans chacun des pays concernés.

31

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

AT

EL

IE

R

1.4 Facteurs clés de succès

Selon que les résultats de l’auto-évaluation ont vocation à être ou non consolidés auniveau de l’organisation, il est nécessaire de structurer plus ou moins fortement leguide d’animation de l’atelier.Bien que le côté collectif de l’atelier puisse « lisser la subjectivité » de l’évaluation, onrisque néanmoins une forte disparité selon les entités.Dans la méthode de cotation, il convient de favoriser les solutions garantissant l’ex-pression de tous les participants. Des systèmes permettant l’interactivité au cours desateliers peuvent constituer un apport intéressant, pour compléter les méthodes clas-siques d’animation de réunion (par exemple, systèmes de votes électroniques). De même, ce guide doit être d’autant plus précis que les animateurs de ces ateliersseront différents et plus ou moins formés en amont de la mise en œuvre de l’outil.A cette fin, il est vivement conseillé d’intégrer, dans l’équipe projet, des acteurs ayantl’expérience de l’animation de groupes de travail, ainsi qu’une connaissance suffi-sante du contrôle interne.Un « rodage » du guide d’animation et des outils à utiliser permettra de les affiner etde les stabiliser avant leur mise en œuvre. Dans le cas d’un déploiement totalementdécentralisé, tous les éléments doivent être particulièrement documentés afin de« cadrer » l’atelier et de garantir des livrables homogènes.

Pour renforcer l’efficacité de l’atelier, des entretiens bilatéraux peuvent être réalisésen amont pour recenser les attentes des opérationnels et de leur hiérarchie.Ces entretiens permettent de proposer, lors de l’atelier, une première version de livra-bles qui est discutée par les participants.Cette pratique est particulièrement recommandée dans le cas d’ateliers:- regroupant un nombre important de participants,- impliquant des participants risquant de ne pas s’exprimer pleinement dans le

cadre du groupe,- couvrant un périmètre particulièrement important dans des délais limités.

Ainsi, les participants peuvent, dans certains cas, réaliser une cotation sur la based’un référentiel préétabli qui peut, par exemple, se présenter sous forme d’unematrice croisant processus, principaux facteurs de risque et principaux types decontrôles opérationnels à mettre en œuvre. A noter qu’une telle pratique facilite laconsolidation des résultats.

A l’inverse, une méthode totalement ouverte et libre ne permet pas facilement deconsolider les résultats des différents ateliers.

32

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

AT

EL

IE

R

2. Déploiement

2.1 Phasage

Trois phases peuvent être identifiées. Il convient au préalable de s’assurer que les ani-mateurs des ateliers ont une bonne compréhension du contrôle interne et une maî-trise des techniques d’animation de réunion.

a. phase pilote :

Il est vivement recommandé de procéder à une phase pilote avant toute généralisa-tion.C’est une phase très importante pour le succès de la démarche et il convient donc derechercher un site pilote volontaire (et non pas contraint) afin de s’assurer de la qua-lité des outils proposés, de recueillir l’appréciation la plus objective et constructivepossible des utilisateurs et de faire toutes les améliorations souhaitables avant ledéploiement.A cet effet, des grilles d’évaluation des ateliers seront utilement préparées en amont.

b. phase de généralisation :

Le déploiement doit être le reflet d’une politique définie par la Direction Générale. Ildoit donc être organisé, programmé et précédé d’une information ou d’une directivede la Direction Générale à l’intention de la hiérarchie et des opérationnels.Selon la structure de l’organisation, il peut se réaliser soit par un simple envoi du kitd’animation (par courrier, par courriel…) soit par mise à disposition dans une appli-cation de type Web.La gestion de ce déploiement se fera notamment au moyen d’outils de planificationpermettant de suivre : le périmètre couvert, l’organisation des ateliers, leur tenueeffective et la remontée des résultats des travaux.

c. phase de mise à jour :

Le guide méthodologique, utilisé dans la démarche par ateliers, doit être actualisé(maintien, ajout, suppression) en fonction des éléments identifiés lors de la sessionprécédente.Au fur et à mesure des sessions, les animateurs veilleront à ce que les sujets traités aucours des ateliers soient de plus en plus concrets en raison de la capitalisation sur leséléments recueillis lors des sessions précédentes.

33

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

AT

EL

IE

R

2.2 Acteurs

Le coordonnateur et son équipe projet assurent la formation et l’assistance auprès del’ensemble des animateurs d’ateliers. Cette action peut prendre la forme d’une for-mation initiale (par exemple sous forme de séminaire) de l’ensemble des animateursqui prépareront et animeront les ateliers et en formaliseront les résultats.

Cette formation permet d’avoir la vision la plus homogène possible des objectifs dela démarche et des techniques à mettre en œuvre.

2.3 Facteurs clés de succès

La méthode des ateliers pouvant être moins structurée que celle des questionnaires,il convient d’en encadrer les travaux.Il est recommandé que l’animation des ateliers se fasse en binôme afin de pouvoiranimer tout en recueillant l’ensemble des contributions des participants.Le déploiement doit être réalisé à un moment opportun afin que tous les ateliersobtiennent des résultats homogènes et comparables. Le rythme des sessions doit êtretel qu’il permette de mettre en évidence les évolutions significatives.

L’expérience accumulée permettra de capitaliser et de diffuser les bonnes pratiquesrencontrées et les résultats d’entités comparables.

La mise en œuvre des ateliers implique de mobiliser, de manière collective, un nom-bre important d’acteurs de l’organisation dans chaque entité. Cette mobilisation estfacilitée par un engagement fort de la Direction Générale.

3. Exploitation des résultats

3.1 Système d’information & pilotage

A l’instar des questionnaires, la mise en œuvre de tels ateliers doit s’accompagnerd’un pilotage et d’un outil (bureautique ou informatique) de collecte et de traitementdes informations approprié en fonction de l’organisation (mono site ou multi-sites,nationale ou internationale, …) et du type de management.Il convient toutefois de noter, comme déjà évoqué ci-dessus, que les résultats de ladémarche par atelier sont généralement moins facilement consolidables que ceux dela démarche par questionnaire. En effet, même dans l’hypothèse d’un guide métho-dologique extrêmement structuré, l’expérience montre que les résultats sont souventplus sensibles à la personnalité des participants et dépendants de l’animateur de l’a-telier (personnalité, positionnement dans l’organisation…).

34

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

AT

EL

IE

R

Si les résultats ne sont pas consolidés, l’atelier devient un véritable outil de manage-ment et de progrès « à la main » des utilisateurs, ce qui limite le risque de fausser lesrésultats de l’exercice (qui doivent être malgré tout tracés et qui seront éventuelle-ment analysés au travers des missions d’audit). Dans ce cas, il convient de s’assurera minima de la mise en oeuvre de cette méthode par tous les acteurs de l’organisa-tion.

S’ils sont consolidés, les résultats issus des ateliers peuvent être transmis au coordi-nateur, à l’Audit Interne et/ou aux Directions Métier, pour élaborer le plan d’auditet/ou pour définir des actions d’amélioration des processus.

3.2 Plan d’action

Les faiblesses constatées et /ou zones de « sur contrôle » suite aux travaux de l’ate-lier doivent donner lieu à l’élaboration de plans d’action correctives priorisés en fonc-tion de la gravité des risques correspondants. En cas de consolidation, le coordonnateur peut réaliser une synthèse des ateliers afinde lancer des actions globales valables pour toutes les entités de l’organisation.En tout état de cause, il faut s’assurer que pour chaque action corrective, un respon-sable a été désigné, qu’un planning de réalisation a été défini et que les moyensappropriés et nécessaires ont été alloués.Pour le suivi des plans d’action, l’évaluation doit porter à la fois sur leur réalité et leurefficacité au regard des risques à couvrir.

3.3 Fiabilité

Par rapport aux autres méthodes d’auto-évaluation, la fiabilité des résultats d’un ate-lier dépend davantage de facteurs humains tels que :- l’expérience et le recul de l’animateur lui conférant une capacité à rendre objec-

tive et factuelle l’évaluation du contrôle interne par les participants, - les éléments d’expérience mis à disposition des participants,- la qualité des outils mis à disposition pour animer cet atelier.

3.4 Facteurs clés de succès

L’exploitation des résultats dépend de la qualité des informations recueillies et parconséquent de la qualité d’animation de ces ateliers (animation de préférence par unbinôme, compétence des animateurs, …).

35

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

AT

EL

IE

R

- Facteurs clés de succès pour les participants :

L’exploitation des résultats doit être perçue comme étant source de valeur ajoutée(vision partagée, échanges, intégration dans l’entité…) et permettant la mise enœuvre de plans de progrès. Le coordonnateur doit s’assurer que des plans d’actionsont mis en œuvre.

- Facteurs clés de succès pour l’organisation :

Pour permettre une consolidation et une exploitation des résultats, il convient d’êtreparticulièrement structurant dans la conception du guide méthodologique, dans tou-tes ses dimensions : préparation du périmètre d’intervention, modélisation de l’acti-vité, modélisation des risques, typologie des plans d’action …

36

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

AT

EL

IE

R

COMPARAISON

La comparaison est une méthode qui permet de bénéficier immédiatement desmeilleures pratiques existantes en matière de contrôle interne dans les autres organi-sations pour un domaine ou un secteur d’activité déterminé sans avoir les contrain-tes d’élaboration ou de mise en œuvre liées aux autres méthodes. Dans la mesure oùcette méthode est difficilement applicable à l’ensemble de l’organisation, il convientde la limiter à une activité, un thème précis (par exemple : approvisionnements,achats, système de délégation de pouvoirs et de séparation des tâches, …).

1. Mise en œuvre

Une « comparaison » peut être réalisée en interne ou en externe par le biais d’études,d’enquêtes…. Il convient de veiller à la pertinence des points de comparaison retenuspour la réalisation des travaux (récence des études, cohérence des éléments compa-rés, …)

Elle relève généralement de décisions prises, au cas par cas, par les hiérarchiquesd’entités élémentaires souhaitant améliorer leur contrôle interne. En cela, la démar-che de comparaison diffère des deux démarches précédemment décrites pour les-quelles l’implication de la direction générale est indispensable. De plus, cette démar-che étant réalisée au cas par cas, elle ne nécessite pas de mise à jour régulière.

Les auto-évaluations par « comparaison » font donc intervenir, selon les cas :

- le responsable de l’activité et ses collaborateurs,

- un ou plusieurs experts.

Il n’est pas nécessaire, pour la supervision de cette méthode, de déployer des outilssophistiqués.

Pour leur élaboration, une aide extérieure à l’organisation peut parfois s’avérer béné-fique, en fournissant, par exemple, la connaissance des pratiques existantes dansd’autres organisations.

Il est préférable de confier la responsabilité d’une démarche de comparaison à unepersonne connaissant bien l’organisation et sa culture et disposant d’une expertise enmatière de contrôle interne.

Comme toute démarche d’auto-évaluation, la démarche par comparaison doit fairel’objet d’une organisation stricte (planning, réunions périodiques d’avancement,moyens, ressources allouées…).

37

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

CO

MP

AR

AI

SO

N

On distingue clairement deux phases devant chacune aboutir à la formalisation d’undocument de synthèse :

- Une première phase consistant à réaliser un diagnostic de l’état du contrôle interneau sein de l’organisation (comparativement au contrôle interne en place dansd’autres organisations).

- Une seconde phase consistant, par une approche méthodique, à définir et mettre enœuvre des plans d’action permettant d’améliorer la qualité du contrôle internede l’organisation.

A l’issue de ces deux phases, un rapport rendant compte des forces et des faiblessesde contrôle interne constatées doit être formalisé. Il doit intégrer les plans d’actiondevant être mis en œuvre (responsable(s), délais, ressources…).

38

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

CO

MP

AR

AI

SO

N

39

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

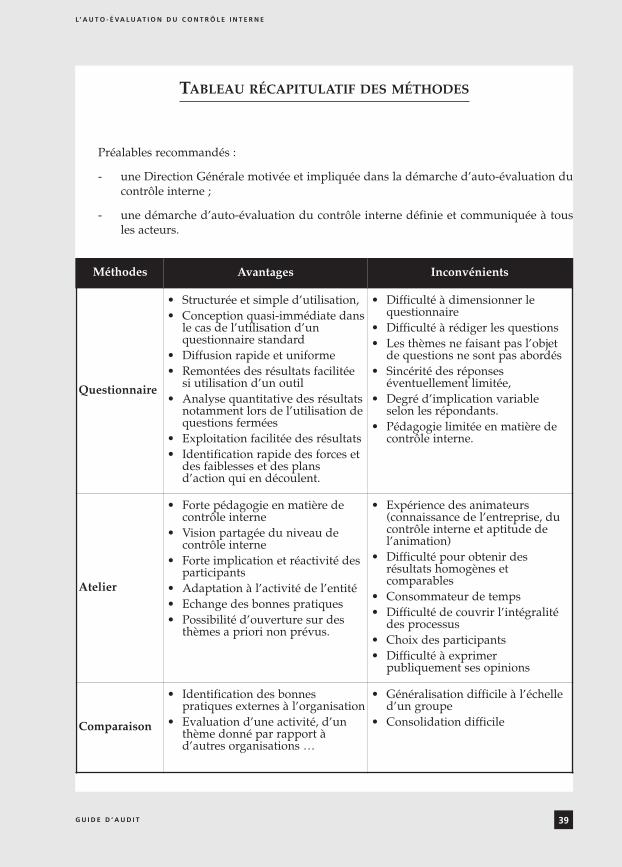

TABLEAU RÉCAPITULATIF DES MÉTHODES

Préalables recommandés :

- une Direction Générale motivée et impliquée dans la démarche d’auto-évaluation ducontrôle interne ;

- une démarche d’auto-évaluation du contrôle interne définie et communiquée à tousles acteurs.

Méthodes Avantages Inconvénients

Questionnaire

• Structurée et simple d’utilisation, • Conception quasi-immédiate dans

le cas de l’utilisation d’unquestionnaire standard

• Diffusion rapide et uniforme• Remontées des résultats facilitée

si utilisation d’un outil • Analyse quantitative des résultats

notamment lors de l’utilisation dequestions fermées

• Exploitation facilitée des résultats• Identification rapide des forces et

des faiblesses et des plansd’action qui en découlent.

• Difficulté à dimensionner lequestionnaire

• Difficulté à rédiger les questions • Les thèmes ne faisant pas l’objet

de questions ne sont pas abordés• Sincérité des réponses

éventuellement limitée,• Degré d’implication variable

selon les répondants. • Pédagogie limitée en matière de

contrôle interne.

Atelier

• Forte pédagogie en matière decontrôle interne

• Vision partagée du niveau decontrôle interne

• Forte implication et réactivité desparticipants

• Adaptation à l’activité de l’entité• Echange des bonnes pratiques • Possibilité d’ouverture sur des

thèmes a priori non prévus.

• Expérience des animateurs(connaissance de l’entreprise, ducontrôle interne et aptitude del’animation)

• Difficulté pour obtenir desrésultats homogènes etcomparables

• Consommateur de temps• Difficulté de couvrir l’intégralité

des processus • Choix des participants• Difficulté à exprimer

publiquement ses opinions

Comparaison

• Identification des bonnespratiques externes à l’organisation

• Evaluation d’une activité, d’unthème donné par rapport àd’autres organisations …

• Généralisation difficile à l’échelled’un groupe

• Consolidation difficile

2.4. Amélioration continue des démarches d’auto-évaluation

2.4.1. Objectifs

En ce qui concerne les méthodes de questionnaires et d’ateliers, la démarche d’auto-éva-luation du contrôle interne doit faire l’objet d’un suivi dans le temps. Une programmationdes futures mises en œuvre est nécessaire pour mesurer les efforts accomplis.Le dispositif d’auto-évaluation doit faire l’objet d’ajustements réguliers, d’améliorationcontinue. En effet, il doit être toujours en adéquation avec la structure.

2.4.2. Organisation

Il convient de prévoir le plus tôt possible les modalités de mise à jour du questionnaire oudu guide méthodologique de l’atelier (périodicité, contenu, modalités de remontée despoints d’amélioration et modalités de diffusion, etc.).La périodicité des mises à jour doit être telle qu’elle permet aux utilisateurs de s’appro-prier la démarche et de la mettre en œuvre dans l’ensemble de l’organisation.Lors des itérations successives, l’organisation doit veiller progressivement à rendre lesévaluations de plus en plus précises et enrichies des meilleures pratiques identifiées.

2.4.3. Facteurs clés de succès

La pérennité et le développement de la démarche retenue dans l’organisation impliquent :

- l’identification d’un acteur en charge de maintenir et animer le dispositif mis en place,

- l’existence d’un circuit de communication permettant des échanges permanents entreles parties prenantes du dispositif,

- la capacité à tenir compte des remarques des opérationnels,

- l’intégration de la démarche dans les systèmes de management de l’organisation.

40

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

41G U I D E D ’ A U D I T

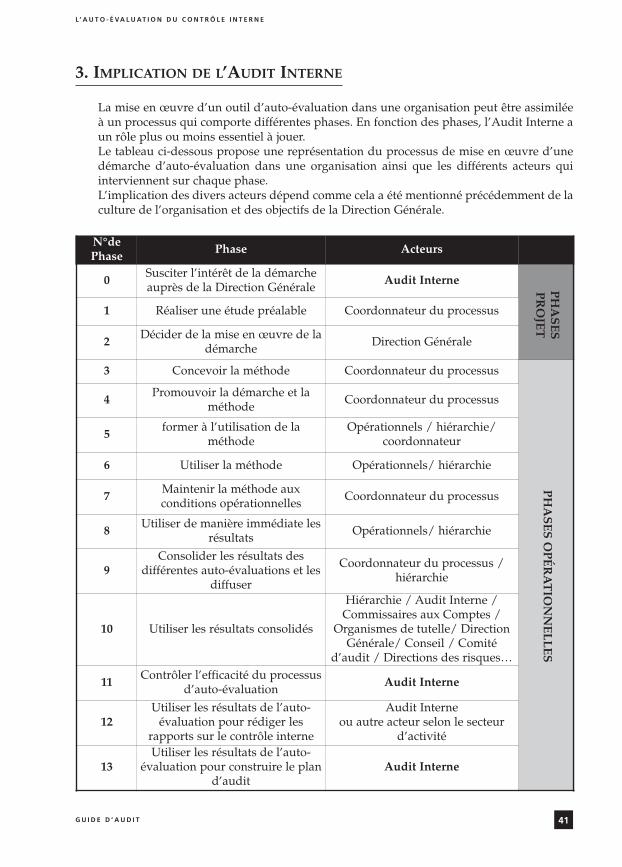

3. IMPLICATION DE L’AUDIT INTERNE

La mise en œuvre d’un outil d’auto-évaluation dans une organisation peut être assimiléeà un processus qui comporte différentes phases. En fonction des phases, l’Audit Interne aun rôle plus ou moins essentiel à jouer.Le tableau ci-dessous propose une représentation du processus de mise en œuvre d’unedémarche d’auto-évaluation dans une organisation ainsi que les différents acteurs quiinterviennent sur chaque phase.L’implication des divers acteurs dépend comme cela a été mentionné précédemment de laculture de l’organisation et des objectifs de la Direction Générale.

L ’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

N°dePhase Phase Acteurs

0 Susciter l’intérêt de la démarcheauprès de la Direction Générale Audit Interne

1 Réaliser une étude préalable Coordonnateur du processus

2 Décider de la mise en œuvre de ladémarche Direction Générale

3 Concevoir la méthode Coordonnateur du processus

4 Promouvoir la démarche et laméthode Coordonnateur du processus

5 former à l’utilisation de laméthode

Opérationnels / hiérarchie/coordonnateur

6 Utiliser la méthode Opérationnels/ hiérarchie

7 Maintenir la méthode auxconditions opérationnelles Coordonnateur du processus

8 Utiliser de manière immédiate lesrésultats Opérationnels/ hiérarchie

9Consolider les résultats des

différentes auto-évaluations et lesdiffuser

Coordonnateur du processus /hiérarchie

10 Utiliser les résultats consolidés

Hiérarchie / Audit Interne /Commissaires aux Comptes /

Organismes de tutelle/ DirectionGénérale/ Conseil / Comité

d’audit / Directions des risques…

11 Contrôler l’efficacité du processusd’auto-évaluation Audit Interne

12Utiliser les résultats de l’auto-

évaluation pour rédiger lesrapports sur le contrôle interne

Audit Interneou autre acteur selon le secteur

d’activité

13Utiliser les résultats de l’auto-

évaluation pour construire le pland’audit

Audit Interne

PHA

SESPR

OJET

PHA

SES OPÉR

AT

ION

NELLES

42

L’ A U T O - É VA L U AT I O N D U C O N T R Ô L E I N T E R N E

G U I D E D ’ A U D I T

Selon les Normes professionnelles de l’audit interne et plus précisément la MPA (Modalité Pratiqued’Application) 2120.A1-2, l’audit interne s’investit de façon assez significative dans certains pro-grammes d’auto-évaluation des contrôles. Il peut susciter, concevoir, mettre en place et, en fait,s’approprier le processus, diriger la formation, fournir les animateurs, les secrétaires et les rappor-teurs, et coordonner la participation du management et des groupes de travail.Néanmoins, l’Audit Interne peut réduire sa participation et n’intervenir qu’à titre de partie pre-nante et de « consultant » pour l’ensemble du processus, ainsi que pour vérifier en dernier ressortles conclusions des équipes.Dans la plupart des cas, l’investissement de l’Audit Interne dans le programme d’auto-évaluationdes contrôles se situe entre ces deux options.

De part sa sensibilité et sa compréhension du contrôle interne, l’Audit Interne a un rôleessentiel à jouer pour susciter l’intérêt de cette démarche auprès de la Direction Générale(phase 0 du tableau ci-contre). De plus, l’auto-évaluation étant un processus en soi, l’AuditInterne doit contrôler son efficacité (phase 11). Enfin (phases 12 et 13), l’Audit Interne peututiliser les résultats de l’auto-évaluation pour rédiger les rapports annuels sur le contrôleinterne et construire le plan d’audit.

En revanche, l’Audit Interne n’est pas obligatoirement le coordonnateur des autres phasesdu processus. Il peut néanmoins lui apporter son expertise sur la phase de conception dela démarche (phase 3) et il est naturellement l’un des clients du processus dont les résul-tats l’intéressent (phase 10).

3.1. Rôle de l’Audit Interne sur les différentes phases du processusd’auto-évaluation

3.1.1. Phases sur lesquelles l’Audit Interne est nécessairement le coordonnateur

aa Susciter la démarche

Comme indiqué dans le tableau (phase 2), il incombe à la Direction Générale de déciderde la mise en place d’une démarche d’auto-évaluation du contrôle interne au sein de l’or-ganisation.En revanche, l’Audit Interne doit être à même de susciter l’intérêt d’une telle démarcheauprès de la Direction Générale. L’Audit Interne a un rôle à jouer en matière de diffusionde la culture de Contrôle interne et en cela une démarche d’auto-évaluation peut contri-buer efficacement au développement du contrôle interne dans l’organisation.

Pour ce faire, l’Audit Interne doit communiquer à la Direction Générale les bénéfices atten-dus de la mise en place d’une telle démarche, lui montrer en quoi celle-ci lui permet d’ins-taurer un environnement de contrôle et d’apporter une assurance que les risques liés à laréalisation des objectifs et les contrôles associés font l’objet d’un suivi et d’une améliora-tion continue.

La Direction Générale bénéficie ainsi d’un meilleur niveau d’informations sur la réalité deson contrôle interne et son efficacité et peut s’appuyer sur les résultats des auto-évalua-tions pour rédiger les rapports sur le contrôle interne. (Loi de Sécurité Financière, régle-mentation bancaire, SarbanesOxley).

aa Etre destinataire des résultats de l’auto-évaluation

La transmission des résultats de l’auto-évaluation est fonction de la stratégie de l’organi-sation. En fonction de leur culture, certaines organisations choisissent de ne pas transmet-tre à l’Audit Interne ces résultats de façon à éviter des distorsions dans les réponses appor-tées par les opérationnels.Il est donc nécessaire, si on souhaite que les résultats des auto-évaluations soient transmisau service d’Audit Interne, de communiquer auprès des opérationnels sur la finalité de ladémarche.D’une façon générale, il est bénéfique pour l’Audit Interne d’être destinataire de ces résul-tats qui représentent pour lui une source d’information significative sur l’état du contrôleinterne, les bonnes pratiques existantes et qui lui permettent d’être plus efficace (cf. partie3.2 ci-dessous).

aa Contrôler l’efficacité du processus d’auto-évaluation

Comme le montre le tableau ci-dessus, l’auto-évaluation du contrôle interne est un pro-cessus à part entière de l’organisation. A ce titre, le processus d’auto-évaluation est audi-table de manière à s’assurer de son efficacité comme tous les autres processus de l’organi-sation.