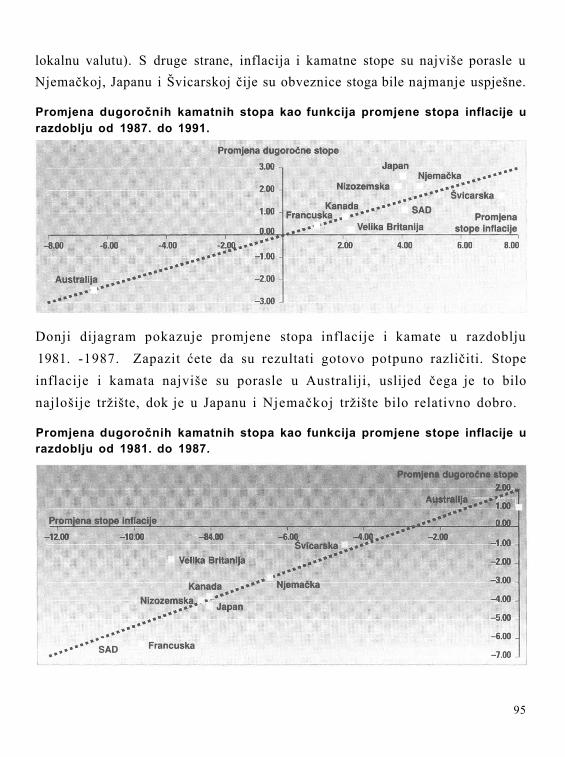

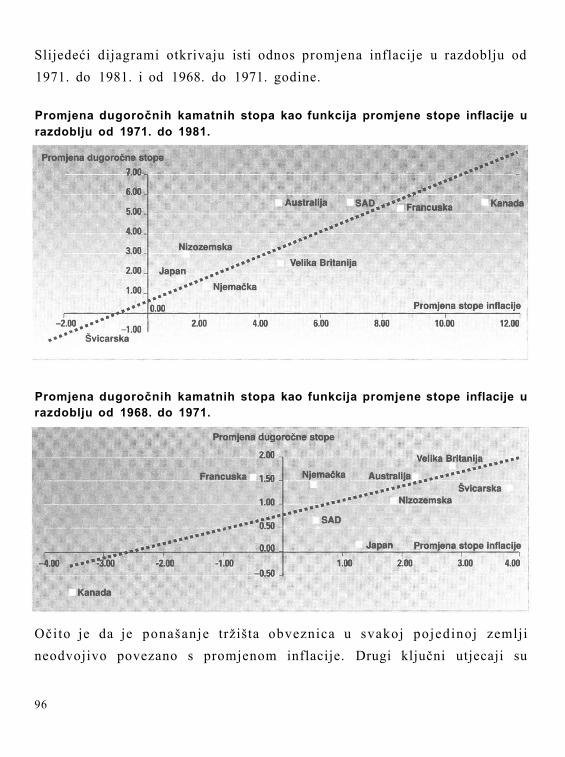

Leon Richardson - Investiranje II

178

Transcript of Leon Richardson - Investiranje II

Priručnik o uspješnom ulaganju Leona Richardsona

BIBLIOTEKA

LMN d.o.o. Zagreb, Poljička ulica 19 Tel. / Fax: 01/615 15 15

Knjiga II.

Uredila

Jerina Malešević

Naslov izvornika Leon Richardson

INVESTING SIMPLIFIED FOR THE SERIOUS AMATEUR INVESTOR

PART II

Prijevod

Jerina Malešević Đurđica Ercegovac

Jezična redakcija Zorica Pavlić-Jeraj

Korektor Boris Mihić

Design i elektronička obrada teksta Đurđica Ercegovac

Boris Mihić

I. izdanje Sva prava pridržana (LMN d.o.o.)

LEON RICHARDSON

INVESTIRANJE dio II.

NEKRETNINE, DIONICE, ZLATO ... ILI PODUZETNIŠTVO?

LMN Zagreb, 1997.

CIP - katalogizacija u publikaciji Nacionalna i sveučilišna biblioteka, Zagreb

UDK 330.322

RICHARDSON, Leon Investiranje / Leon Richardson (prijevod Jerina Malešević ... et al.) - Zagreb: L.M..N., 1997- .- sv.; 23 cm

Prijevod djela: Investing simplified for the serious amateur investor.

ISBN 953-96892-0-1 (cjelina)

Dio II: Nekretnine, dionice, zlato ... ili poduzetništvo? - 1997. - 176 str - (Biblioteka "LMN"; knj. 2) ISBN 953-96892-2-8

960605036

ISBN 953-96892-0-1 (cjelina) ISBN 953-96892-2-8 (sv. 2)

KAZALO

UVOD 7

NAJBOLJA INVESTICIJA NA SVIJETU 9

KOLEKCIJE 29

STRAST ZA NEKRETNINAMA 37

OSIGURANJE I RENTNO OSIGURANJE (ANUITETI) 45

KAKO ANALIZIRATI INVESTICIJE 51

ČAROBNI FIBONACCIJEVI BROJEVI 66

KONDRATIEFFOVA VALNA TEORIJA 75

KAKO POSLUJU KREDITNA TRŽIŠTA 79

POMODNOST INVESTICIJSKIH FONDOVA 106

JOŠ O TERMINSKIM UGOVORIMA (FUTURES) 114

BOGATSTVO ZA SVA VREMENA 122

BITI ILI NE BITI OPOREZIVAN 145

I NA KRAJU 151

RJEČNIK 152

Upozorenje

Sve informacije u ovoj knjizi navedene su prema mojim saznanjima i uvjerenjima. One međutim pravno ne obvezuju i ne mogu biti osnova zakonskog potraživanja.

UVOD

Investitor amater je onaj koji živi od svoje profesije, posla ili trgovine, ali ima na raspolaganju - veća ili manja - sredstva koja bi se mogla investirati. No, taj se novac mora uložiti na sigurno, istodobno donoseći razuman dobitak. Taj problem je sve teže riješiti u današnjem svijetu nestabilnih financijskih tržišta i obiljem investicijskih mogućnosti s malim ili velikim rizicima.

Cilj ove knjige je pružiti podršku svim neprofesionalnim investitorima koji baš nemaju vremena proučavati investicijske mogućnosti i čimbenike rizika. Tko god se upusti u stjecanje dobiti investiranjem uskoro uvida da postoji vojska onih koji mu žele u tome pomagati. "Pomagati" tako da pre-bacuju dio njegova novca u svoj novčanik. Razni su to ljudi, od financijskih savjetnika, brokera, službenika investicijskih fondova do običnih špeku-lanata - lista je duga. No, i sami možete odnosno morate preuzeti odgovornost za svoje investicije. Jer, nije loše prihvatiti tuđu pomoć, ali riječ je o vašem novcu i vašoj budućnosti pa ukoliko želite izbjeći rizik i postići financijsku dobit, konačne investicijske odluke morate donositi sami. Što više novca utrošite plaćajući izravno ili neizravno druge, da umjesto vas donose odluke o ulaganju vašeg novca, to će ga manje ostati vama.

Financijski savjeti i upravljanje novcem kada na kocki nije vlastit novac, nisu pouzdani. Broker sjedi i baca mamac - da ga zagrizete prije ili kasnije. Da li je brokeru zbilja žao što je savjetovao investiciju na kojoj gubite? Ne, on dobiva proviziju i kada vam prodaje i kada ponovno od vas kupuje. Skrenete li pažnju, ustanovit ćete da bilanca brokera ili službenika prodaje

7

investicijskog fonda općenito ima malo pozitivnih stavaka. To je dovoljan razlog da posumnjate u korisnost njihovih savjeta, kada sami nisu uspjeli steći znatniju dobit.

Većina toga što bi morali znati izloženo je u ovoj knjizi jednostavnim i lako razumljivim jezikom. Poput romana, ovu knjigu valja pročitati u cjelini. Ustvari, najbolje ju je pročitati nekoliko puta i koristiti kao priručnik kad god je to potrebno.

Najvažnije što vas uči ova knjiga je kako investirati, koristeći zdrav razum.

Leon D. Richardson

8

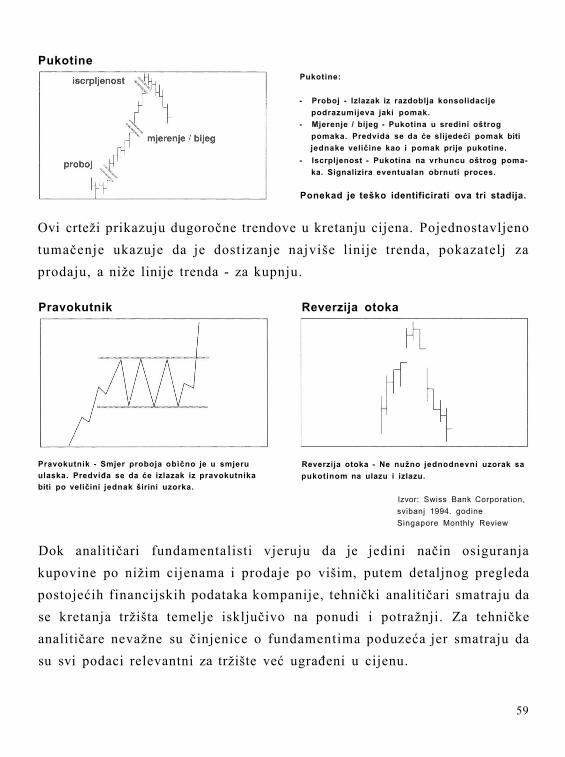

NAJBOLJA INVESTICIJA NA SVIJETU

Poduzetnički pothvat je investicija koja oduvijek donosi najveću dobit. Prosječna osoba bez posebnog obrazovanja i skoro bez kapitala na taj način postaje bogata za samo nekoliko godina.

Riječ poduzetnik ili na engleskom "entrepreneur" na francuskom znači "poduzeti" a na engleskom "undertake". "Undertaker" međutim na e n g l e s k o m o z n a č u j e o s o b u k o j a vrš i d u ž n o s t p o g r e b n i k a . K a k o se procjenjuje da 80% svih novih poduzetničkih pothvata propada, ime "undertake" na engleskom je zapravo odgovarajući izraz. Prema mom osobnom mišljenju riječi poduzetnik i inovator su u mnogo čemu sinonimi. Jedini pravi profit je inovacijski profit. Svaki drugi profit samo je pokušaj da se prošlogodišnji prosjek ponovi i ove godine.

Planiranje je ključ poduzetničkog uspjeha i najteža od svih poslovnih zadaća. David Birch, profesor na MIT-u (Massachusetts Institute of Technology) tvrdi da u Americi svake godine od 450.000 započetih poslova, 400.000 propada. Samo je jedan razlog zbog kojeg poduzetništvo propada, a poduzetnik ga svakoga dana promatra dok se brije ili dok se šminka pred ogledalom, ako je pripadnica ljepšeg spola. Poduzetnik postoji samo zato jer ima sposobnost da predvidi i riješi upravo one probleme koji se kasnije često navode kao opravdanje za neuspjeh. Vrh boce se obično nalazi na njenom najužem dijelu. Liječnici svoje pogreške mogu zakopati. Arhitekti ih prikrivaju tako što klijentima savjetuju da sade bršljan. Nažalost, nema tih grobova ili bršljana kojima bi se sakrile pogreške poduzetnika.

9

Što je to potrebno za uspješnog poduzetnika? Ted Leavitt je rekao: "Ako ne znate cilj, svaki će vas put dovesti do njega". Skoro je nemoguće uspjeti kao poduzetnik bez planiranja svakog koraka svog pothvata. Sada ću nabrojati nekoliko stvari koje se moraju planirati unaprijed i nekoliko osobina uspješnog poduzetnika.

Ustrajnost: Walt Disney bankrotirao je tri puta prije nego što je načinio svoj prvi uspješan film. Poteškoće su zapravo samo mogućnosti u radnim odijelima.

Sposobnost dobre procjene: Većinu stvari moguće je unaprijed planirati i testirati, ali ima stvari za koje je to nemoguće pa morate dobro procijeniti. Predviđanje nije egzaktna znanost, pogotovo u novom poslu bez podataka o dosadašnjoj prodaji, gotovinskom prometu, reakcijama klijenata ili čemu drugom. Obično je potrebno sastaviti podugačak popis pretpostavki pun rizika. Ja koristim A - B - C metodu čitanja iz "kristalne kugle".

A) Napravite smjelu procjenu idealnog - najboljih mogućih rezultata. B) Napravite još jednu osnovnu procjenu onoga što bi se

vjerojatno moralo dogoditi. C) Napravite najkonzervativniju procjenu utemeljenu na

najlošijem mogućem scenariju.

Nakon toga izračunajte težište profita (prodaje) na temelju procjene A i težište gubitka (troškova) na temelju procjene C.

Sposobnost dobre procjene rijetka je odlika i takvi su ljudi na popisu ugroženih vrsta. Nitko se ne rađa s tom sposobnošću; to je vještina koju

10

možete naučiti i vi tako da sastavite popis svih mogućih ishoda jednog pothvata, a potom izbacujete, jedan po jedan, najnepovoljniji ishod, sve dok ne ostane samo jedan koji je vaša najbolja pretpostavka.

Da biste bili uspješni ne smijete posjedovati dovoljno novca: Ovaj uvjet apsolutno je neophodan. Nikada nisam čuo za slučaj da je uspješan posao započela osoba koja je imala dovoljno novca da bi mogla dozvoliti da ne uspije. Većinu velikih robnih kuća otvorili su siromašni imigranti gurajući kolica.

Nije nužno znati sve: Malo je uspješnih poslova što su ih započeli visoko školovani ljudi jer ti ljudi obično postaju korporacijski birokrati. Oni rijetko prihvaćaju činjenicu da je Robinson Crusoe bio jedini čovjek u povi-jesti kojemu je sav posao obavljao Petko. Nerazmjerno je velik postotak iznimno uspješnih poslova koje su započeli imigranti, prognanici ili ljudi u vrlo nepovoljnom položaju. Londonski ekonomski fakultet (London School of Economics) i Tehnološki institut u Massachusettsu (Massachusetts Institute of Technology) odabrali su za svoj zaštitni znak dabra, životinju koja simbolizira kombinaciju visoke produktivnosti i niskog stupnja inteligencije. U tome se izgleda skriva neka poruka i za poduzetnike.

Poduzetnici su jako skloni odabrati pothvat u području koje poznaju. Svaki udžbenik nedvojbeno uči: "Držite se onog što znate najbolje". To zvuči kao dobar savjet, no da li je on to uistinu? Zar ne bi bilo bolje izabrati pothvat s najviše izgleda za uspjeh, pa makar bio izvan vašeg utabanog puta? Nadoknadite pomanjkanje znanja uzimajući stručnjake i savjetnike, a svoje poslovno umijeće, smisao za inovacije i spremnost za preuzimanje rizika iskoristite za koordiniranje specifičnih stručnih područja.

11

Richard M. White mlađi, službenik kompanije American Business Consultants, specijaliziran za pružanje savjetodavnih usluga poduzetnicima, tvrdi da 70% njegovih najuspješnijih klijenata nisu, prije nego su se upustili u posao, poznavali područje u kojem su uspjeli.

Vrijeme koristite racionalno: Izvan svake je sumnje da racionalno korištenje vremena predstavlja najvažniji faktor uspjeha. Većina poduzetnika su osobe koje su stekle neko stručno zanimanje prije nego su započeli poduzetništvo: radili su kao trgovci, istraživački tehničari, inženjeri, računovođe ili slično. Takvi ljudi skloni su previše vremena trošiti na ono što najbolje poznaju i najviše vole, a ne na ono što se stvarno mora obaviti.

Jedan inženjer imat će savršen proizvod, ali ga neće znati prodati; trgovac će robu rasprodati, ali ona nikada neće biti naplaćena. Zamislite zupčanike na prednjem kotaču bicikla: svaki zubac mora biti na mjestu i usklađen s drugim zupcima. Poduzetnik mora biti dobar zubar da sve zupce postavi na pravo mjesto. Neophodno je sve čimbenike uspjeha dovesti u stanje ravnoteže.

Ne zaboravite da amputacija može spasiti život: Neki od planova sigurno neće uspjeti pa stoga morate imati dobrog psa tragača da vam brzo otkrije koncept koji ne daje dobre rezultate. Ako idete u lov na prepelice, a pas trči za zečevima, ustrijelite ga i zamijenite novim koji će znati prepoznati prepelicu. Nijedan koncept nije dobar dok se ne potvrdi uspješnim.

Svaka uspješna novina mora imati jedinstven prodajni plan (USP - Unique Selling Proposition). Morate kopati dugo i marljivo kako bi pronašli niz prednosti svoje ponude pred ponudama dosadašnjih dobavljača. Nemojte se

12

pouzdati samo u jednu prednost ponude; razmišljaj te o više njih kao npr.: jednostavnije rukovanje, bolja garancija, višestruka funkcionalnost proizvoda ili usluge, bolja ambalaža, upute na tri jezika, priložen obrazac za slijedeću narudžbu, veća raznolikost boja, veličina i sličnih osobina, uspješnija prezentacija, efikasnija osobna prodaja itd. Nemojte se oslanjati samo na jednu prednost. Iznesite pred potrošača sve prednosti, poput kuma razložite svoju ponudu na način da je potrošač ne može odbiti.

Zapamtite da je priljev novca vaš krajnji cilj: U poduzetništvu priljev novca mora biti brz. Skoro sve drugo može čekati. Za vrijeme prvog poduzetničkog pothvata, živio sam u Americi i ondje sve isplanirao, ali posao sam započeo u Australiji. Prvi tjedan po dolasku u Australiju unajmio sam manju poslovnu zgradu i do petka pozivao kupce, prodavao proizvode, čineći sve da što prije započne priljev novca. Proizvodi još nisu stigli, ambalaža još nije bila tiskana. Novac sam morao imati što prije, sve drugo može čekati. Tri godine kasnije uredno smo izvozili u četrdesetak zemalja da bi konačno izvoz proširili na 130 zemalja. U četiri godine dobili smo najviše moguće nagrade uključujući nagradu vlade za izvoz, Hooverovu nagradu za marketing, Hooverovu nagradu za izvoz itd. Bez neposrednog priljeva gotovog novca sve to nikada ne bi bilo moguće.

Poduzetnički plan

Prije 30 godina Peter Drucker nas je učio da postoje zapravo samo dvije funkcije poslovanja: marketing i inovacija. Svi drugi aspekti modernog poslovanja poput računovodstva, pravnih poslova, veze s javnošću, kadrovskih i bankarskih poslova itd., samo su korisna i neophodna podrška inovacije i marketinga. Samo je jedan stvaran razlog postojanja poduzeća,

13

a taj je pružanje usluga potrošačima radi postizanja profita. Međutim, Peter Drucker poučava dalje: "Poslovanje ne određuje proizvođač već potrošač." Mnogi zamjenjuju poduzetnički pothvat s vlasništvom malog poduzeća. To su dvije sasvim različite stvari. Investiranje u franšizu McDonalds'ovih hamburgera nije poduzetnički pothvat, to je samo još jedan mali biznis. Poduzetnik je bio pokojni Ray Kroc s vizijom zarade na jednostavnoj hrani koja premašuje zaradu od dividendi što ih Američke čeličane isplaćuju svojim dioničarima. Danas su dionice McDonalds'a jedna od komponenti na osnovi kojih se računa trideset Dow Jonesovih industrijskih prosjeka (Dow Jones Industrial Averages - DJIA) dok su Američke čeličane sasvim

ispale s popisa pokazatelja.

Kada sam godine 1964. postao poduzetnik to nije bilo popularno zanimanje; većina ljudi me smatrala čudakom pa bi govorili: "Zašto, kao i mi ostali, ne radite za veliku kompaniju koja pruža pravu sigurnost?". Ali kakva je to sigurnost? Kada je nedavno došlo do recesije, velike kompanije zaustavile su svoja postrojenja i otpustile koga god su mogle. (Kada sam služio vojni rok u 114. konjici učili su me da pucam u sve što se miče, a da slikam sve što stoji.) Tako su i poduzetnici postali Zelene beretke komercijalnog svijeta jer su baš oni zadnjih godina stvorili većinu novih radnih mjesta.

Osjećam se pozvan pisati o poduzetništvu, jer sam od 1964. započeo više od deset poduzetničkih pothvata i postao predsjednikom 17 međunarodnih kompanija. Prvi pothvat 1964. započeo sam s manje od 100.000 USD da bi u trećoj godini rada ostvario profit od milijun USD neto, i to nakon plaćenog poreza. Osnivaču je na koncu taj pothvat donio mnogo milijuna dolara. Još je važnije da je određen broj mojih namještenika i distributera također stekao milijunske zarade; pribavili su ugodne kuće i pružili svojoj djeci najbolje

14

školovanje, zahvaljujući sudjelovanju u mojoj poduzetničkoj aktivnosti. Ipak, mnogi se boje prvog presudnog koraka; boje se ispasti iz gnijezda sigurnosti koju im pružaju njihova radna mjesta poštara ili službenika velikih poduzeća. Ali pravi ljudi ne žele biti pudlice velikih poduzeća.

Prvi i najvažniji korak poduzetnika je ustanoviti razlog postojanja novog poduzeća. Poduzetnik mora biti sanjar otvorenih očiju. On mora proučiti tržište, ustvari mnoga tržišta, i pronaći područja gdje mušterije nisu zadovoljne uslugom i žele bolje i više. Možda kupci trenutačno kupuju određen proizvod ili koriste neku uslugu, no, to ne znači da koji drugi proizvod ili uslugu ne bi prihvatili bolje i spremnije kada bi bili na raspolaganju. Činjenica da kupac kupuje određen proizvod znači samo da je to najbolje što poznaje u danom času. To što kupac nije nezadovoljan, još ne znači da je zadovoljan.

Poduzetnik mora biti poput apstraktnog slikara. Umjetnik promatra predmet, kao primjerice vodoskok ili zalazak sunca, i slika ih kakvi bi oni mogli biti, a ne kakvi su u stvarnosti. Svaki jeftini fotoaparat može vjerno preslikati stvarnost pa nema potrebe da to čini i slikar.

Apstraktni slikar predmetu daje novu dimenziju koja ga čini da sjaji na drukčiji način i potiče promatrača na razmišljanje; ona pokreće njegove osjećaje - proces koji sam predmet ne bi pokrenuo. Poduzetnik mora promatrati postojeće tržište i analizirati njegovu opskrbljenost, a zatim apstraktno razmišljati o načinu da se ono poboljša. Što se kupcu trenutačno nudi i na koji način bi se ponuda dala poboljšati? Što bi kupac želio, a sada nije na raspolaganju? Uspješan poduzetnički pothvat zasniva se na tome da se potrošaču pruži više, čitav niz boljih rješenja.

15

Ništa na ovom svijetu nije savršeno, pa je uvijek moguće složiti bolji paket proizvoda ili usluga. Jednom kada u tome uspijete na dobrom ste putu. Postoje mnogi već prokušani načini da se to postigne.

Segmentirajte tržište: većina proizvođača ili dobavljača pokušava pružiti svima sve. Međutim, na svakom tržištu postoje "tržišta unutar tržišta" upravo kao kod Shakespeareova Hamleta koji sadrži "dramu unutar drame". Moguće je pronaći grupu potrošača čije su potrebe različite od potreba drugih potrošača unutar istog tržišta. Stariji građani primjerice imaju drukčije potrebe od mlađih ljudi, različitu zdravstvenu zaštitu, slušaju drukčiju glazbu, jedu drukčiju hranu, drukčije se odmaraju, čitaju druge knjige, bave se drugim sportovima, imaju drukčija osiguranja, odjeću itd. Oni su stoga očigledno prepoznatljiva vrsta potrošača. Ljudi na selu imaju različite potrebe od ljudi u gradovima, isto tako vlasnici jahti imaju drukčije potrebe od obrazovnih institucija, skijaških centara ili bolnica. Kada se jednom prepozna segment tržišta sa specifičnim potrebama koje dobavljači na veliko ne zadovoljavaju u potpunosti, gotovo je pouzdano da se može osmisliti uspješan biznis s ciljem boljeg snabdijevanja tog posebnog tržišnog segmenta.

Sada je vrijeme da cjelokupno svoje poslovanje usmjerite na zadovoljavanje upravo tog segmenta, osmišljavajući oglašavanje, marketing, imena proizvoda, usluge, adresare kupaca itd. Mnogi poduzetnici griješe pokušavajući "kopirati" veće konkurente, bez ciljanog marketinga tamo gdje bi mogli razviti iznenađujuće velik posao koncentrirajući se samo na jedan segment tržišta. Izvanredan primjer je jedan moj poznanik koji je uspio jer je izabrao područje pogrebne kozmetike kao posebnu kategoriju koja zahtijeva specijalan postupak. On je uočio da nakon pripreme tijela za

16

javno pokazivanje prije pokopa, usta često nisu ostajala zatvorena već bi se otromboljeno otvarala.

Taj poduzetnik uzeo je obično cijanofix ljepilo, preimenovao ga stavivši naljepnicu: "Kvačica za usta" i pogrebna društva su ga odmah počela kupovati jer je bilo namijenjeno njihovoj djelatnosti i r ješavalo njihov problem. Isti je poduzetnik također zapazio da u toj istoj djelatnosti dolazi do poteškoća s podmazivanjem određenih pokretnih dijelova u pećima za kremiranje zbog jako visokih temperatura. Liniji svojih proizvoda dodao je: "Podmazivač za peći pri visokim temperaturama". Taj je proizvod zapravo već postojao na tržištu, ali kako direktor pogrebnog društva nije stručnjak za strojna maziva bio je sretan da ga može kupiti u trgovini pogrebnim potrepštinama. Kada se otkrije slabo opskrbljen segment tržišta, nije teško naći specifične proizvode koje ta vrsta potrošača može koristiti.

Pretvaranje robe u proizvod još je jedna poduzetnička metoda. Klasičan primjer je sapun. Početkom XX. stoljeća sapun je još bio roba. Seljaci bi klali svinje, grijali vodu na vatri od drva, stavljali pepeo u vruću vodu da bi dobili lužinu, a onda tu lužinu koristili za otklanjanje dlake sa svinjske kože. Zatim su zagrijavali svinjsko salo, topili i dodavali lužini. Dobivenu bi smjesu stavljali u čvrste kalupe i tako dobili komade sapuna. Ti su se komadi onda prodavali kao roba, slično kao celer ili bijela repa, bez imena tvrtke i posebne ambalaže. Neobičan gospodin Gamble, iz slavne firme "Proctor & Gamble" (P&G) bio je mladi poduzetnik koji je to uočio. Imao je viziju da se sapun može pretvoriti iz robe u proizvod. Dodao je boju (kozmetika) i miris, načinio mali elegantni oblik, dao mu privlačno ime, zamotao ga i tako dobio privlačniji proizvod. Noću je u podrumu svoje kuće

17

pravio taj proizvod, a danju ga prodavao od vrata do vrata. Kroz neko vrijeme P&G postala je jedna od najvećih svjetskih kompanija.

Pretvaranjem robe u proizvod nastali su u prošlosti bezbroj puta veliki biznisi. To je i danas još uvijek moguće, a bit će to i u budućnosti mogući put do uspjeha. Potrošači uvijek radije kupuju proizvod - određene marke i standardne kvalitete nego proizvod bez imena proizvođača čiji bi ugled obećavao kvalitetu.

Proizvodi su opipljivi, mogu se vidjeti i osjetiti. Njihova funkcionalnost i kvaliteta neopipljive su i postoje samo u glavama kupaca i korisnika. Poduzetnik mora usmjeriti svoje djelovanje tako da koncept novog proizvoda nudi zadovoljenje potreba koje tržište smatra poželjnim. Tako radi uspješan poduzetnik. On prodaje rješenje problema kojih ljudi nisu ni svjesni sve dok se ne pojavi rješenje. Najveći uspjeh poduzetnik postiže dobrim izborom pothvata. Kao što je uspon na neke planine lakši od drugih, tako i neki pothvati nude više mogućnosti, manje rizika, te zahtijevaju manje menadžerskih sposobnosti i financijskih ulaganja od drugih.

Iz vlastitog iskustva znam da je mogućnosti lakše iskoristiti nego ih uočiti i prepoznati. Ljudi ne vide velike prilike sve dok ih tko drugi ne uoči i iskoristi - kada postanu svima očite.

Poslovni priručnici opisuju brojne načine za izbor pothvata. Godinama je kompanija P&G birala samo proizvode koji se mogu baciti u WC školjku ili isprati vodom nakon uporabe. Neke druge grupe za planiranje razmatrat će samo pothvate s trenutne top liste "deset najvećih". Westinghouse procjenjuje pothvate koristeći složeni matematički algoritam. Dupon ima poduzetnički

18

model kojim pokušava kvalificirati mogući izbor. Drugi poduzetnici preporučuju izbornu kombinaciju menadžmenta. Koliko su ti različiti modeli uspješni? Po mojem mišljenju oni su dobri u mjeri u kojoj je to i meteorološka prognoza za sutradan. Da li bi se kladili u 2 dolara na vremensku prognozu za sutra? Da li bi uložili 5 godina svog vremena i svežanj novčanica u te formule? Zajedno s jednim profesorom Sveučilišta u Miamiu složio sam model poduzetničkog planiranja koji nije uspio. Dupont nije imao mnogo uspjeha sa Corfam-om, a Westinghouse još uvijek vida nekoliko rana. P&G je nekoliko pothvata koji su prošli njihov test bacio u zahodsku školjku.

Industrijalizacija uslužne djelatnosti još je jedan način poduzetničkog uspjeha. Svakome je poznato da se posao općenito može podijeliti u dvije glavne kategorije: proizvodnju i organizaciju usluga. Smatra se uglavnom da je proizvodna industrija fizička proizvodnja proizvoda. Kupac koji kupuje poznatu marku tvorničkog proizvoda poput televizora ili stroja za šivanje, automatski očekuje da proizvod odgovara određenim standardima, da je načinjen od dobrog materijala i da je solidne izrade, te da je svaki model primjerene kvalitete. S druge strane, na uslužnu industriju gleda se kao na slijepu slučajnost, a usluge zbilja variraju od odličnih pa sve do onih za koje je nula jedina ocjena. Ljudi obično sa sumnjom kupuju uslugu. Kada odlaze odvjetniku ne očekuju da će usluga biti jako dobra jer znaju da u svakoj parnici koja uključuje dvije stranke i dva odvjetnika, jedan odvjetnik dobija, a drugi gubi. Stoga klijent odlazi odvjetniku znajući unaprijed da su mu šanse za ono što "kupuje" samo 50%, sve više od toga je sreća.

Jedna od sedam velikih međunarodnih računovodstvenih tvrtki ima preko 500 sporova vrijednih više milijuna dolara, što ukazuje da mnogi klijenti ne vjeruju u uspješnost njenih usluga. Jednako tako, kada prosječna osoba

19

odlazi frizeru ili dekorateru za unutarnje uređenje, puna je sumnji da li će njene stvarne potrebe biti zadovoljene na pravi način. Općenito se smatra da je kvaliteta usluga individualna i nekonzistentna odlika dok je proizvodnja standardizirana i konzistentno dobra. Kada se obratite agentu za osiguranje i brokeru za savjet, znate da ste prepušteni na milost i nemilost tomu po jed incu koji vam proda je uslugu. Znamo da neki agenti os iguranja s av j e tu ju vrlo loše, a neki brokeri prave dar-mar na vašem računu, nastojeći prije dobiti proviziju nego pomoći da povećate svoju imovinu. Obogatit i se mogu svi koji promatraju industriju usluga i te usluge industr i jal iziraju tako da one postanu standardizirane i uniformne. Svatko se može sjetiti stotine primjera pojedinačnih nasumce odabranih uslužnih djelatnosti koje bi se dale izmijeniti; koje bi se mogle industri-jalizirati uz velike šanse da će poduzetnik koji prvi osmisli takav koncept i uspjeti . To se do sada već više puta ponovilo, a može uspjeti danas i sutra. Nabrojat ću nekoliko klasičnih primjera:

• Mali investitor odluči kupiti dionice. Sve što može kupiti je paket određene vrste dionica pa se nada da je izabrao prave. Nije mogao rasporediti rizik jer nije imao dovoljno novca za kupiti 15 ili 20 različitih dionica te vrste (nadajući se da će bar s nekima uspjeti i tako smanjiti rizik stavljanja svih jaja u istu košaru). Kreativni poduzetnik uočio je njegove potrebe i tako su nastali zatvoreni investicijski fondovi (Close end mutual funds). Ako tko želi investirati u dionice visoke tehnike ili npr. u japanske dionice, s malo novca može kupiti dionice zatvorenog investicijskog fonda koji nudi tu specifičnu vrstu dionica. Ustvari, on sada može kupiti manji broj dionica u 15 - 20 poduzeća, a fond raspolaže stručnjacima koji prate i biraju dionice s najvećom vjerojatnošću rasta.

20

• Drugi klasičan primjer je sistem kreditnih kartica. Nije tako davno kada je pojedinac prolazio složen postupak prijave i provjere kreditne sposobnosti da bi obično s nekoliko tjedana zakašnjenja dobio kredit na maloprodajnim mjestima u gradu gdje živi (da i ne spominjemo gradove u inozemstvu).

Diner's Club je uveo sistem kreditnih kartica, desetak drugih kompanija učinilo je isto i tako uspjelo u industrijalizaciji kredita. Danas svaka odgovorna osoba može dobiti kreditnu karticu koja omogućuje kupovanje na kredit u tisućama prodavaonica u skoro svakom gradu na svijetu. Potrebno je samo ispuniti prijavu i čitav postupak vjerojatno ne traje više od 20 minuta. Prije ove inovacije industrijaliziranja usluge, bili su potrebni nebrojeni sati da bi se dobilo odobrenje za kupovinu na kredit na samo nekoliko prodajnih mjesta.

21

• Idući primjer predstavlja American express i ostale putničke agencije. Još ne tako davno morali ste se, ako ste poželjeli na putovanje (primjerice safari u Afriku, spuštanje brodom niz Amazonu ili kružnu vožnju Orient Expressom) prethodno pobrinuti za više od 200 sitnica poput sređivanja prijevoza zrakom, morem ili zemljom, dobivanja viza, infor-macija o obvezatnom cijepljenju, hotela, rokova, izbora usluga na putu i bezbroj drugih sitnica. Danas odlazite u agenciju poput American Expressa i za samo nekoliko minuta organizirate kompletan safari. Na taj ste način ne samo uštedjeli vrijeme, već ste izbjegli mogućnost pogreške zbog odabira loših hotela, a paket aranžman vjerojatno je i jeftiniji . Oni koji nude takvu inovativnu, pakiranu uslugu obično investiraju vrlo malo, ugovarajući skoro sve pojedinosti, a dobro zarađuju na pukom koordiniranju tuđeg rada i tuđe kapitalne investicije.

Gotovo nema kraja raznim varijacijama ovog koncepta industrijaliziranja uslužne djelatnosti gdje poduzetnik uz niži trošak pruža puno bolju uslugu. Uz to, poduzetnik standardizira i industrijalizira uslugu tako da se više ne morate oslanjati na više pojedinaca da bi dobili kompletnu uslugu (upravo kao što kupnjom televizora jednim činom kupujete stotine ugrađenih dijelova).

Pravnici su provodili dane i dane kopajući po pravnim knjigama kako bi pronašli precedente u engleskom pravu i pripremili slučajeve za sud. Jedan genijalni poduzetnik industrijalizirao je tu uslugu unoseći sve pravne slučajeve u kompjuterski program. Sada, kad je pred pravnikom npr. slučaj iz određenog područja pomorskog prava, on sjeda za kompjuter i u kratkom vremenu pronalazi precedente o 70-80 sličnih slučajeva iz područja pomorskog prava.

Pogledaj te oko sebe i bez teškoća pronalazite usluge koje su loše i nepotpune. Uz malo kreativnosti probajte smisliti način pakiranja tih usluga u industrijaliziran proizvod koji omogućuje smanjene troškove, učinkovitu uslugu i fantastičnu uštedu vremena - što je najvažnije, moguće je osigurati potpunu konzistentnost kvalitete proizvoda. Tko god prvi industrijalizira uslugu, taj ima velike izglede požnjeti ogroman uspjeh. To zbilja nije teško jer niz usluga upravo vapi za industrijalizacijom. Sve što je potrebno je pisaći stroj, telefon i vizija, i vi ulazite u visokoprofitni biznis koji će vam donijeti bogatstvo.

Servisiranje industrijskog proizvoda je druga strana industrijalizacije usluga. Dugo vremena, pa i stoljećima bila je to nus-pojava uspješnog poduzetništva. Bala vunene tkanine je industrijski proizvod. Ona se muškarcima može prodavati i u tom obliku. Krojači međutim komad

22

vunene tkanine prodaju u obliku muškog odijela i puno više naplaćuju svoju uslugu od same tkanine. To je pravi primjer servisiranja industrijskog proizvoda koji postoji već stotinama godina.

Sve što budući uspješan poduzetnik mora otkriti je industrijski proizvod koji zahtijeva nov pristup u smislu usluge. Jedan je primjer i poduzetnik što sam ga susreo prije više godina u Los Angelesu. On je uočio da se za doručak u standardnom restoranu ili hotelu poslužuju jaja sa slaninom i prženim krumpirima. Još je zapazio da većina ljudi u Los Angelesu za ručak ili večeru jedu pomes frites ili njihovu umanjenu verziju - štapiće od krumpira. Istražio je načine na koje se krumpir guli i reže u željene oblike za pečeni krumpir, štapiće ili pomes frites.

Uočio je da je taj dugotrajan posao bolna točka šefa kuhinje i kuhara. Hotelski restoran otvarao se oko 7 ujutro kada bi istodobno i kuhar započinjao s radom. U restoran je navraćalo mnogo ljudi žureći se na posao i naručivalo jaja sa slaninom i prženim krumpirima. Kuhar je prvo morao oguliti krumpire a zatim ih rukom izrezati na potrebnu veličinu. Kašnjenje s isporukom nije samo ljutilo kupce već utjecalo i na prihod, jer bi stol predugo zauzimali dok čekaju. Postupak je bio naporan, a mnogo krumpira je i propadalo u guljenju i rezanju.

Poduzetnik je uočio potrebu za boljom uslugom i osnovao tvornicu koja se u početku sastojala od jedne prostorije u kojoj je instalirao strojeve za automatsko guljenje i rezanje krumpira. Ispitujući razne vrste krumpira ustanovio je da postoji preko 300 vrsta i to od krumpira iz države Idaho (najbolji za prženje) do potpuno drukčijih vrsta iz raznih područja poput Prince Edward Island, Kanade, itd. Izdvojio je najbolju vrstu za guljenje,

23

rezanje i prženje. Slijedeći njegov korak bio je obilazak restorana i hotela kako bi ih uvjerio da koriste njegove već pripremljene krumpire koji su izrezani i po tpuno spremni za p ržen je . N jegova s t ra tegi ja p roda je sastojala se u izlaganju financijskih analiza koje su dokazivale da je cijena njegovih već pripremljenih krumpira niža od cijene krumpira koji se priprema unutar restorana. To nije bilo teško dokazati jer je on kupovao krumpir najbolje kvalitete na tone, po najnižim cijenama, automatizirao je proces i koristio jeft inu radnu snagu. Također je osigurao dnevnu dostavu s nekoliko kombija. Kada se uzme u obzir da samo u pokrajini Los Angelesa ima na tisuće restorana, jasno je da je njegov godišnji ukupan prihod uskoro dosegao milijune dolara dok je neoporezovani profit bio neočekivano velik. Bila je to jednostavna zamisao za koju nije potreban um znanstvenika; sve što je potrebno bio je gladni poduzetnik koji je osmislio nešto novo.

Nije nemoguće pronaći segment tržišta koji nije dobro opslužen i započeti uspješan poduzetnički pothvat da se ispuni praznina. Klasičan primjer su proizvodi za stopala Dr. Scholl. Osnivač tog biznisa uočio je da njega stopala nije još prepoznata kao posebna kategorija. Ako ljudi nose tijesne cipele dobivaju otekline i žuljeve, a ako su cipele prevelike, njihova stopala će biti puna žuljeva i uništena trenjem široke cipele o kožu. Ustanovljeno je da se stopala znoje deset puta više od drugih dijelova tijela.

Postoje i drugi problemi sa stopalima poput uraslih noktiju, problemi zbog visokih potpetica itd. Ranije su se prozvodi za stopala, ono malo što je postojalo, prodavali u drogerijama zajedno sa stotinama drugih proizvoda. Dr. Scholl ih je skupio i imenovao - kao specijalne proizvode koji se izlažu i prodaju po cijelom svijetu, u robnim kućama, drogerijama, apotekama itd.

24

Metoda Ahilove pete

U potrazi za poduzetničkim pothvatom "metoda Ahilove pete" je metoda koju volim najviše.

Čini mi se da je velika slabost skoro svih poduzetnika prejako reagiranje na konkurenciju. Iz iskustva znam da uspjeh ili neuspjeh pothvata ne ovisi o konkurenciji. Nažalost prevelik je broj pothvata koji nisu započeti ili na kojima se nije dovoljno uporno radilo iz straha od konkurencije. Što je najlošije, poduzetnici se boje velikih konkurenata.

Velike kompanije, stare kompanije i etablirani lideri vodećih tržišta najlakši su, a ne najteži rivali. Međutim, njihova konkurencija je minimalna zbog sindroma "carevog novog ruha". Svi misle da su preveliki da bi se s njima izašlo na kraj, ali što su veći to ih je lakše izbaciti iz sedla. Ako vaše poduzeće postoji tek godinu dana, a gigantska kompanija već 40 godina, upamtite, velika stara kompanija je u tome poslu samo po jednu godinu, četrdeset puta. U pravilu u svim velikim poduzećima upravljaju menadžeri koji su samo namještenici, a ne vlasnici. Njihov osnovni cilj je osiguranje vlastitih pozicija. Malo velikih poduzeća uvodi inovacije. Menadžeri velikih kompanija znaju da su sjećanja na propale ideje duga, a priznanje za uspjeh doista kratko. Strateška novina koja uspije u velikoj kompaniji ima mnogo očeva, dok je smioni pothvat koji ne uspije - siroče. Veliki i debeli konkurent nije opasan protivnik za mršavog i gladnog inovatora. Većinu novih pothvata započeli su poduzetnici, a ne stare ugledne velike kompanije. Velika kompanija obično ne prihvaća inovacije, kao gusto sito kroz koje teško prolaze nove ideje. Financijska uprava dominira njihovim menadž-mentom i odluke su većinom financijske prirode.

25

Kada je kralj Canute valovima naredio da se vrate, demonstrirao je ograničenost najviših izvora moći. Ogromne korporacije često ulaze u nove pothvate dokazujuću samo da su greškom zamijenili svoje salo za mišiće. Oni pažljivim planiranjem pokušavaju nadomjestiti svoju snagu. Debeli mačori koriste svoju veličinu koja se često pokazuje nedostatkom kada predstavlja mjeru konkurentne ranjivosti. Poduzetnik koji se uglavnom oslanja na inovacije usluga i proizvoda nije u toj mjeri ranjiv. Teško je svladati mršavog poduzetnika koji dotiče zemlju u trku i ima snagu vlastite percepcije.

Poduzetnik ne mora strahovati od takmičenja s divom. Po mom iskustvu, jedino je važno prepoznati njegovu Ahilovu petu, a budite sigurni da ih ima bezbroj. Puno toga dobivao je prelako kroz predugo vremena. On svoje mušterije prihvaća kao gotovu činjenicu, usluge koje pruža su slabe, a postrojenja stara. On je zaboravio kako se prodaje i živi samo od stare slave. Dostigao je točku kada razmišlja samo o cijeni i zaboravlja da postoje potrošači. Postao je pretil i lijen. Velike kompanije opterećene su starim običajima, starim namještenicima, skupim sjajem i ne mogu se brzo pokrenuti. A baš zbog takvih izraslina je i izmišljen kirurški skalpel.

Za vas kao inovatora oni predstavljaju glinene golubove. Sto god oni radili to neće utjecati na vas, jer vi ionako ne radite još ništa. Ali svaki milimetar tržišta i svaki kupac kojeg preuzmete od njih oslabljuje ih jer ga gube oni. Sreća je poduzetniku sklona jer nije teško pronaći Ahilovu petu velikog diva, a tada ga je lako diskvalificirati u očima kupaca. Metoda Ahilove pete je jednostavna koliko i učinkovita. Kao da igrate poker, a iza leda protivnika nalazi se ogledalo u kojem vidite sve njegove karte, dok on nema pojma kakve karte imate vi. U tom slučaju vi nemate izbora - morate pobijediti. Njegova ponuda kupcima otvorena je knjiga. Bez teškoća možete ispitati

26

njegov način oglašavanja, njegove udarne proizvode i prednosti koje nudi svojim potrošačima. Lako možete utvrditi kvalitetu njegovih proizvoda, garancije, odgovornosti prema kupcu, osiguranje, kvantitetu i kvalitetu usluga, raspon njegovih proizvoda, uvjete prodaje, ambalažu, učestalost zahtjeva za servisom itd. Sastavite popis, a onda odlučite koje će od tih komponenti nadmašiti vaša ponuda. Posjetite njegove kupce i ustanovite koje bi još kvalitete ili usluge oni željeli, a koje im sadašnji dobavljač ne pruža. Jednom kada potpuno shvatite ograničenja njegove ponude, puka je jednostavnost kreirati bolju ponudu koja će lidera na tržištu izbaciti iz sedla.

Prema istraživanjima Instituta američkih poslovnih savjetnika (Institute of American Business Consultants) radna učinkovitost prosječne američke tvrtke s više od 10.000 zaposlenih manja je od 1,5%. Novo poduzetničko poduzeće može postići veću učinkovitost s manje od 1/12 zaposlenih s kojima je opterećena stara ukalupljena tvrtka. L. P. Hartley je rekao: "Prošlost je strana zemlja - oni tamo stvari rade drukčije"; ovo se odnosi na velike stare kompanije. Dobar inovator vrlo lako osvaja njihova svetišta. Šest mjeseci oni neće ni znati da postoji novi poduzetnik na njihovom tržištu, a trebat će im barem dvije godine da uvedu promjene u svoje radne procese, da bi mu bili konkurentni.

Zaključak

Brojni pothvati propadaju jer njihovi osnivači vjeruju da je vlastiti biznis lak put do Eldorada. Oni zaboravljaju da ni u rječniku "uspjeh" ne dolazi prije "rada". Kod takvih ljudi, zbrka ne samo da postoji, ona caruje. Mnogi postaju poduzetnici jer ne vole disciplinu i naporan rad koji im se nameće

27

kada rade za druge. Takvi vrlo brzo uviđaju da su učinili grešku veličine Mount Everesta.

Najstroža osobna disciplina i 18-satni radni dan temelj su uspjeha poduzetničke igre. Zadovoljstvo poduzetništva je u očekivanju uspjeha, a ne uspjeh. Kao što je Harry Truman rekao: "Ako ne podnosite vrućine, držite se dalje od ognjišta". Ako imate posebnu sklonost za sjaj uspjeha onda u to ne ulazite. Nagrada nikada neće biti dovoljna. Ako uživate u teškom radu i osobnom žrtvovanju i ako osjećate zadovoljstvo kad se udarite čekićem jer je tako dobar osjećaj kad udarac prestane, uspjet ćete kao poduzetnik. Svi koji čitaju ovaj tekst mogu investiranjem ostvariti veću dobit nego što su ikada mogli zamisliti. Jedino što morate učiniti je poslušati slijedeće savjete:

Uspjeh poduzetnika ne ovisi o dobi, spolu, obrazovanju, roditeljima, škol-skim vezama ili bilo čemu drugom osim vašoj, Bogom danoj, sposobnosti da mislite pozitivno, da vježbate samodisciplinu i radite pametno. Jednom kada poduzetništvo postane vaš najveći porok, zaustaviti vas može samo smrt. Kao kod golfa, prezirete svaku minutu, a sutra idete na teren ponovno. Priznati menadžeri "promatraju kako se stvari događaju". Poslovni birokrati se "pitaju što se dogodilo". Pravi poduzetnici "rade na tome da se stvari dogode". Jednom kada ste doveli do toga da se stvari događaju i osjećate strujanje poduzetničkih sokova, neka vam Bog bude na pomoći. Nema više odmora i umrijet ćete usred posla! Za poduzetnika je teže ostaviti dobru inovaciju da beskorisno leži, nego biti dužan.

28

KOLEKCIJE

Milijuni ljudi uživaju investirati u ono što vole. Po prirodi čovjek ima hobije i uživa u skupljanju jedne ili više vrsta stvari. Neke ljude oduševljava sku-pljanje burmutica, starih zemljovida, poštanskih marki, kovanog novca, ulaznica za športske utakmice, povijesnih predmeta, starih knjiga, nakita, dragog kamenja, oldtajmera (starih automobila), stvari koje su pripadale slavnima, plemenit ih vina, antikviteta, uramljenih leptira i naravno umjetnina - popis je beskonačan.

Kolekcionari u pravilu smatraju te stvari investicijama i u nekim slučajevima one to mogu i biti. Ako je osoba sklona starim knjigama ili starim zemljo-vidima lako će samu sebe uvjeriti da je taj trošak doista u investicijske svrhe. Stvarnost međutim zna biti sasvim drukčija.

Smatram da se mora slijediti nekoliko pravila da bi se neka zbirka mogla smatrati investicijom:

• Mislite na likvidnost. U jednom trenutku možda ćete vi ili vaši nasljed-nici poželjeti zbirku prodati. Međutim vrlo je teško naći odgovarajućeg kupca kada dođe trenutak odluke. Ako ne možete ili ne želite čekati "pravog kupca", dogodit će se da praktički poklonite svoju zbirku. Možda posjedujete stare zemljovide u vrijednosti od milijun dolara, ali nije lako naći kupca koji je za njih voljan toliko platiti.

• Likvidnije su kolekcije čija se kvaliteta i privlačnost može opisati i precizirati ili prenijeti oglasom. Tako se crni Pierce Arrow sa 12

29

cilindara i otvorenim krovom iz 1932. i s prijeđenih 49.000 milja može jednostavno u pismu ponudit i skupljaču starih automobila poput sultana Brunea. Nasuprot tomu, zbirku od 200 azijskih burmutica ili 100 starih knjiga nije lako pismeno opisati osim ako ne namjeravate napravit i i lustr irani katalog. Štoviše, često je potrebno osobno razgledanje predmeta. To zna biti prepreka prodaji, napose ako poten-cijalan kupac živi na drugoj strani svijeta. Stoga budite svjesni da su predmeti koji se moraju osobno pregledati prije kupnje manje likvidni od onih čija vrijednost govori sama za sebe, kao primjerice poznata slika Van Gogha ili jaje Fabergea.

• Imajte također na umu da je teže prodati kolekciju nego jedan predmet, primjerice stari automobil. Poznam ženu koja ima zbirku svih srebrnih novčića od 50 centi određenog dizajna ikada iskovanih u SAD. Samo jedne određene godine u jednoj kovnici iskovano je oko 7.000 takvih kovanica. Drugih godina su sve tri američke kovnice novca izbacile milijune takvih novčića. Samo jedno rijetko izdanje vrijednije je od svih ostalih novčića za jedno , pa su po tenc i ja ln i kupci obično zainteresirani samo za kvalitetu te jedne super rijetke kovanice, a ne za čitavu zbirku.

• Pazite po kojoj cijeni kupujete. Mnogi griješe vjerujući da je kupovina nakita, dragog kamenja, orjentalnih vaza i sl. po maloprodajnim cijenama, dobra investicija. Nakit, međutim može proći kroz ruke više posrednika i maloprodajni trgovac mora zaračunati 300% ili više od prvobitne cijene kako bi pokrio svoje operativne troškove poput osiguranja, skladištenja, zakupa i osoblja. Ne možete kupovati po maloprodajnim cijenama uz istodobno uvjerenje da ćete vratiti svoju investiciju i još ostvariti profit prilikom prodaje.

30

Prije kupnje napravite domaću zadaću. Biseri se npr. prodaju u razvrstanim nizovima po veličini, procjenjuju u gramima, a sve što vi zapravo možete izmjeriti je njihov promjer. Opseg bisera jednak je umnošku broja 3,1416 i njegova promjera. Morate inzistirati da vam prodavač napiše cijenu po gramu jer je na taj način i on kupovao. Zatim izmjerite promjer svakog bisera i pomoću džepnog kalkulatora izračunajte grame po biseru. Tek tada možete odrediti da li je cijena prihvatljiva. Naravno, uzmite u obzir da cijena po gramu ovisi i o boji, obliku, sjaju itd.

Mnoge trgovine oglašuju nakit sa dragim kamenjem od 1,5 karata. No, zna se raditi o 10 dragih kamenčića od 1/15 karata. I dok su u pravu da 10 dijamanata od po 1/15 karata daje 1,5 karata ukupne težine, to ipak nije vrijednost jednog dijamanta od 1,5 karata. Takva tvrdnja je samo komercijalni potez za zavaravanje naivnih. Sićušni dijamanti od 0,5 do 0,3 karata imaju manju vrijednost kao investicija. Brušenje dijamanata je težak posao i ni jedna brusionica neće trošiti vrijeme na kvalitetno brušenje sitnog kamenja.

U svrhu investiranja, kupujte samo dijamante koji su brušeni okruglo, u obliku bisera, markiza ili ovalno. Najbolja veličina je jedan karat. Ako kupujete veće dijamante, malo je ljudi koji će ih moći kupiti kada ih budete prodavali. Izbjegavajte težine koje nisu okrugle - ispod jednog karata npr. 0,67 karata, jer većina ljudi ne zna računati sa razlomcima.

Jedini način kupovine dijamanata u svrhu investiranja je s trgovcem se dogovoriti da vam dozvoli odnijeti ga na procjenu ovlaštenom

31

stručnjaku. Najuglednije institucije su GIA (Gemological Institute of America), EGL (European Gemolic) i ERD u Antwerpenu. Tamo se uz pomoć različitih aparata procjenjuju četiri najvažnije značajke dijamanata namijenjenih investiranju - njihova boja, čistoća, težina u karatima i brušenje. "D" označava bezbojnost i najbolja je ocjena. Gotovo jednako dobre su "E i F". Gotovo bezbojni imaju oznake "G, H i I". Svjetlo žuti imaju oznake "J, K i L", a žuti su "M, N, O i P". Tamno žuti su "Q, R, S, T, U i V". Što dijamant ima manje boje to je vrijedniji (osim u rijetkim slučajevima poput crvenog dijamanta). Kada imate procjenu od GIA ili neke druge institucije ona služi kao otisak palca. Niti jedan drugi dijamant na svijetu nema u potpunosti jednake karakteristike.

Nakon toga pođite u draguljarnicu i zatražite dnevni Rapaport izvještaj. Rapaport iz New Yorka šalje ga svaki dan u godini osim na židovske praznike npr. subotom. Možda morate biti malo uporniji jer trgovci dijamantima ne vole otkrivati svoje tajne. Malo je ljudi izvan te djelat-nosti koji su ikada čuli za Rapaport, najugledniji svjetski autoritet za dijamante i u njihovim izvještajima navedene su precizne vrijednosti dragog kamenja. Naoružani tim informacijama vratite se do prodavača i zatražite da vam da pristojnu ponudu prema procjeni Rapaporta uz dodatno pokriće njegovih troškova. Ako je ponuda prihvatljiva izbjegli ste sramnu maloprodajnu cijenu i tada se vaša kupovina može smatrati dobrom investicijom. Kasnije uvijek možete prodati kamen po istoj cijeni, ako ne i višoj.

Zapamtite, nikada ne kupujte skupi dijamant ili koji drugi dragi kamen bez pismene procjene jednog od uglednih međunarodnih laboratorija za kontrolu dragog kamenja. Ako u vašoj zemlji takav laboratorij ne

32

postoji, nije teško dogovoriti s bankom da kamen koji kanite procijeniti pošalje drugoj banci u blizini laboratorija za procjenu dragog kamenja. Banke često pružaju tu vrstu usluga po relativno umjerenim cijenama. Isto se odnosi i na prodaju dragog kamenja, slika ili bilo kojeg drugog kolekcijskog predmeta koji se može transportirati. Ako vaš eventualni kupac živi u drugoj zemlji a hoće prije kupnje predmet razgledati možete dogovoriti sa svojom bankom da predmet pošalje u banku potencijalnog kupca. To olakšava prodaju, koja se inače možda ne bi obavila.

Osoba koja želi kupiti dijamant da bi ga nosila, a ne kao investiciju, morala bi umjesto njega kupiti kubični cirkon. Rijetko tko raspoznaje razliku, a njihova cijena predstavlja mali dio cijene dijamanta. Samo pod fluorescentnim svjetlom ne svjetlucaju poput pravih dijamanata, pa čak i onda samo stručnjaci raspoznaju razliku. Većina žena koja posjeduje skupocjene dijamante, kupuje replike s kubičnim cirkonima. Prave dijamante tada ostavljaju u sefovima i nose umjetne, dok pravo kamenje iznose samo u posebnim prilikama, poput godišnjice braka. Ako danas posjedujete skupi dijamant koji ste osigurali, osiguravajuće društvo ograničit će prilike u kojima ga možete nositi, a i tada će zahtijevati da vas prate osobni čuvari. To je jedan od razloga da je kubični cirkon ili duplikat dragog kamena, neophodan.

Kako kupiti predmet iz kolekcije po povoljnoj cijeni

Mnogi su načini kupovine kolekcijskih predmeta po niskim cijenama tako da ih nakon određenog vremena možete prodati uz profit za vas i vaše

33

nasljednike. Prostor mi ne dozvoljava da ih sve opišem, ali ponajbolja i dokazana metoda je redovno praćenje crne kronike i popisa umrlih u lokalnom tisku. Kad god tko umre, mora se rasporediti njegova ostavina, koja zna sadržavati nakit, antikvitete ili druge dragocjenosti koje se često moraju prodati samo zato da bi se podmirila potraživanja.

Staratelj nasljedstva koji u takvim slučajevima prodaje imovinu obično je računovođa ili drugi profesionalac koji prema riječima Oscara Wilde-a "zna cijenu svega, ali vrijednost ničega". Takvoj osobi je temeljni prioritet što prije prodati predmete iz ostavine po najboljoj ponuđenoj cijeni. Uz malo truda saznajete da li će se ostavina likvidirati i sadrži li zanimljive ili dragocjene predmete.

Potom valja otići do staratelja nasljedstva (zvao se on sudac, namiritelj ili povjerenik, ovisno o državi) i pregledati ponuđene predmete. Pročitavši nekoliko knjiga o nakitu, umjetninama ili kolekcijama, lako ćete identifici-rati komade koji su vjerojatno vrijedni. Ako slučajno naiđete na komad starog nakita, preostaje samo zadobiti povjerenje staratelja da vam dozvoli dragi kamen odnijeti na procjenu.

Kada jednom saznate pravu vrijednost dragog kamena, recimo u našem slu-čaju 20.000 USD, vratite se staratelju i izvijestite ga o nedostacima dragog kamena jer zapravo svaki kamen ima neke mane. Možda je brušen na način koji više nije u modi. Istaknite svaku manjkavost boje, sjaja, oblika ili druge i objasnite da vam se kamen ipak sviđa i da ste za nj voljni dati 8.000 USD.

Kao što sam već spomenuo, staratelj obično nema pojma o vrijednosti. On će vjerojatno prihvatiti 8.000 USD jer to zvuči kao izvrsna ponuda, a k

34

tomu to je znatno bolje nego slijedeće tri do četiri godine tražiti boljeg ponuditelja koji bi možda bio voljan platiti 25.000 USD. Staratelji će općenito prihvatiti prvu razumnu ponudu jer im je cilj što prije izvršiti raspodjelu ostavine. Vrijeme radi protiv njih jer su često vezani rokovima. Ako ne prodaju privatnoj osobi poput vas bit će primorani prodati na dražbi uz rizik da dobiju puno manje. Poznajem čak ljude koji su odnijeli dragi kamen na procjenu i prodavši ga nekom drugom uz kasniju isporuku, vratili se do staratelja te kupili dragi kamen za 1/3 od cijene po kojoj su ga već prodali. Ti ljudi ostvarili su velik profit bez investiranja vlastitog novca.

Kupnjom nakita ili drugih vrijednih stvari iz ostavine ili stečajne imovine u slučaju bankrota može se momentalno ostvariti fantastičan profit uz mali rizik. Jednostavno koristite vlastiti trud i činjenicu da staratelj želi brzo prodati i voljan je prihvatiti svaku razumnu ponudu. On je vjerojatno isuviše zauzet da bi davao stvari na procjenu, tražio kupce ili istraživao tržište. Osim toga, većina staratelja ne raspoznaje Burmanski rubin golublja krv (Burma Pigeon Blood Ruby) od komadića crvenog stakla.

Cijeli koncept investiranja je kupovati jeftino i prodavati kada investicijama cijena poraste. Oni koji dionice kupuju u vrijeme tržišta bikova, gube novac, dok oni koji kupuju u vrijeme tržišta medvjeda, zarađuju. Jednako je sa zbirkama, ako preplatite, vjerojatno ćete izgubiti.

Na rasprodaji polovnih stvari koja se održavala svake subote u Mexico Cityu (nešto kao buvljak), izabrao sam jednom vrijednu dragocjenost. Bila je to ikona iz 16. stoljeća pored koje je toga dana vjerojatno prošlo tisuće ljudi, ali propustili su uočiti njenu vrijednost. Kupio sam također sliku Diega Rivere za 125 USD na rasprodaji meksičkih umjetnina i to prije nego

35

što je slikar "otkriven". Slična djela kasnije su na aukcijama dostizala cijene od stotina tisuća dolara.

Kažu da je Van Gogh prodao samo jednu sliku za svog života, dok su druge njegove slike prodavali za nebrojene milijune. Mnogo je priča o velikim slikarima koji nisu mogli prodati svoje radove za života nego su ih davali pekarima za kruh. Pekar ih nije želio ali bi ih uzimao kako umjetnik ne bi ispao prosjak. Pekar bi slike odlagao na tavan, a onaj tko ih je otkrio stoljeće kasnije postao je taj čas milijuner. Koliko će se još slika velikih umjetnika tako pronaći?

Ogromne vrijednosti čekaju da ih otkriju oni koji proučavaju knjige da bi ih prepoznali. Veselje prikupljanja je u traženju vrijedne keramike, skulptura, antikviteta, nakita ili boca koje su drugi propustili prepoznati kao vrijednost, pa ih sada vi kupujete jeftino. U kupljenom predmetu možete uživati, a onda ako poželite, na koncu ga prodati uz velik profit.

Kolekcionarstvo može biti fascinantna zabavna igra, poput traženja zakopanog blaga, a njime se mogu podjednako baviti starije osobe, mladi i svi ostali - dajući životu dodatan smisao. Jedno od najvećih zadovoljstava je posjedovanje lijepih stvari, a "igra novcem" radi ostvarenja profita jedna je od najvećih životnih težnji. Zna li tko za koju bolju?

36

STRAST ZA NEKRETNINAMA

Investiranje u nekretnine je prema mojoj spoznaji vrsta investiranja u koje se ulaže najviše strasti. Ako se izrazite nepovoljno o investiranju u nekret-nine ljudi će vas pogledati kao da ste se loše izrazili o kojem rođaku ili kao da napadate samo majčinstvo. Nakon što je "Bik koji sjedi" masakrirao vojsku generala Custera, rekao je: "To je bila naša zemlja". Istina je da većina proizvoda dolazi od zemlje jer iz nje vadimo rude, uzgajamo hranu i gradimo kuće od materijala koje daje zemlja. Pitanje je međutim da li su nekretnine dobra investicija? Ako jesu, kako u njih investirati?

Will Rogers kaže da je "sirova zemlja" njegova najomiljenija investicija. Većina bogatih brokera i vlasnika financijskih fondova koje poznajem investirali su svoj novac u nekretnine, a ne u financijske instrumente. Poput većine drugih investicija, uspjeh investiranja u zemlju nesumnjivo je pitanje odabira t renutka za invest i ranje . Od godine 1948. do kasnih 80 - tih vrijednost nekretnina porasla je više od bilo čega drugog. Godine 1955. kupio sam od jedne udovice izuzetno dobru kuću s dva hektara zemlje na Long Islandu u državi New York za 50.000 USD. Njen muž je tu kuću kupio deset godina ranije za 20.000 USD, a pet godina kasnije ja sam je prodao za dva puta više nego što sam za nju dao. Sedamdesetih godina ponovno je prodana za dva milijuna dolara. Zbog takvih slučajeva nekretnine su mnogima izgledale kao jednosmjerno tržište koje može samo rasti.

Kada su u prošlosti stranci kritizirali Amerikance što su im osobne ušteđevine male, oni su odgovarali da su im uštede znatno veće nego što se misli jer njihove luksuzne kuće predstavljaju zapravo štedne račune. Do

37

1948. godine hipotekarni krediti dospijevali su najviše za 5 godina. Kako je vrijednost kuća stalno rasla, banke su se osjećale dovoljno sigurne dajući hipoteke na 20, 25 pa čak i 30 godina. Nažalost, američki kućevlasnici živjeli su u lažnom raju. Smatrali su da vrijednost njihovih kuća (tj. štednih računa) stalno raste, dok je zapravo američki dolar u razdoblju od 1948. do 1985. devalvirao 90%. U odnosu na vrijednost američkog dolara iz 1948. godine, kuća koja se tada prodavala za 20.000 USD, još uvijek je vrijedila samo 20.000 USD u najboljem slučaju, a vlasnici su izgubili novac otplaćujući kredit i plaćajući porez na imovinu kroz sve te godine.

Kada je 1970-ih godina Jimmy Carter izabran za predsjednika, čudovište inflacije stvarno je pušteno iz kaveza. Cijena nekretnina porasla je zbog osiguranja od gubitaka uslijed inflacije, a kada su kućevlasnici morali refinancirati svoje dospjele hipotekarne dugove, otkrili su da je cijena nove hipoteke viša za 18 pa i više posto. Kada je nakon toga 1990-ih godina recesija pogodila Sjedinjene države cijene nekretnina počele su strmoglavo padati poput Ikara. U početku taj je fenomen bio regionalan. U skupom Phoenixu u državi Arizoni, pad vrijednosti kuća bio je toliki da gotovo ni jedna nekretnina nije vrijedila čak ni visinu hipotekarnog kredita.

Izazvalo je to "ponoćne seobe". Većina porodica u Phoenixu posjedovala je dva automobila pa bi preko noći kompletno ispraznili kuću sve do žarulja, natovarili prikolicu i otišli u nepoznatom smjeru (AWOL - absent without leave - odsutni bez dopusta). Tijekom dana bi kombi natovaren namještajem i drugim stvarima već stigao do nove lokacije npr. u Santa Fe. Stigavši na novu lokaciju, takva je porodica obično bila u stanju kupiti drugu kuću, koju je netko drugi napustio, plaćajući šerifu samo dodatne poreze.

38

Pojava napuštanja kuća koje su vrijedile manje od njihovih hipotekarnih kredita konačno je dobila nacionalne razmjere. U njujorškoj četvrti Bronx, velik broj kuća bio je ispražnjen i napušten. Kolaps cijena nekretnina pogodio je Kaliforniju, a nakon toga Novu Englesku. Svi su mislili da se to nikada ne može dogoditi u Kaliforniji, no ipak desilo se. Porezi u Kaliforniji ubrzano su rasli a vrijednost nekretnina je padala. Cijene na japanskoj burzi dionica i nekretnina pale su za preko 50% pa su Japanci prodavali svoje nekretnine u Kaliforniji i na Havajima. Japanski investitori platili su 9 milijuna USD za golf igralište u Pebble Beachu u Kaliforniji, a nakon tri godine prodali su ga za samo jedan milijun USD.

Mit da cijena nekretnina uvijek raste bio je uzdrman u SAD, Britaniji, Kanadi, Australiji i drugim zemljama. Pojavom pada vrijednosti nekretnina pale su u stečaj mnoge banke i nekoliko osiguravajućih društava dok su neki morali tražiti državne dotacije zbog nerealiziranih kredita za nekretnine.

Načini investiranja u nekretnine

Nekretnine se razlikuju od većine drugih investicija po tome što su svaki komad zemlje i svaka kuća jedinstveni. Da bismo ustanovili da li je nekret-nina dobra investicija, moramo prvo razmotriti što ona podrazumijeva. Općenito su vrste nekretnina jednako brojne kao religije u Aziji. To su:

Komercijalna nekretnina: Ima ih raznih vrsta poput poslovnih zgrada, zgrada sa stanovima za iznajmljivanje, skladišnih prostora, stambenih zgrada, neizgrađenih zemljišta, hotela itd. Komercijalnu nekretninu prate posebni problemi. Njena vrijednost uveliko ovisi o poslovnim ciklusima koji utječu na stopu iskorištenosti, stopu zakupa i delinkventnost. Nadalje,

39

u vrijeme lošeg poslovnog ciklusa broj poslovnih bankrota obično je veći od privatnih.

U povoljna vremena komercijalne nekretnine su veoma dobre, a kada su vremena loša, one su katastrofa. Kupovina zemlje s idejom daljnjeg razvoja krajnje je riskantna zbog opasnosti od nove adminstrativne podjele i s time povezanih zakona, ekologa, novih zakona protiv zagađenja okoliša, te promjene stava javnosti prema određenim područjima. Vladini birokrati znaju u trenu promijeniti pravila igre. Ako se profesionalno ne bavite nekretninama, najbolje je da odmah prodate takvu nekretninu ukoliko je posjedujete.

Stambena nekretnina: Zbilja je mnogo ljudi koji se osjećaju bogatijima nego što doista jesu. Oni žele samostojeću kuću sa devet soba, a zapravo sve što trebaju je vjerojatno skroman četverosoban stan. Kada su kamatne stope niske, kao što su bile u SAD ranih 1990-ih, ljudi dolaze u iskušenje da kupuju više nego što im je potrebno. Budući da je tako dugo nekretninama rasla vrijednost, ljudi su smatrali da kuće čine bogatstvo. Istina je međutim da predstavljaju bogatstvo, ali zapravo su sredstva koja se troše.

Građanski nemiri u budućnosti mogu dovesti do napuštanja cijelih područja, kako se to nedavno dogodilo u Kaliforniji i New Yorku, a zbivalo se to kroz povijest i u mnogim drugim zemljama. U ovo doba socijalnih država, kuće su najvidljivija imovina za oporezivanje. Mnogi su došli do zaključka da su režije, troškovi održavanja, hipotekarni krediti, nepred-viđeni kvarovi kao i troškovi putovanja na posao u centar grada od kuće u predgrađu i natrag, viši nego što si zapravo mogu dozvoliti. Stoga na vlastitu kuću morate gledati samo kao na potrebu vaše porodice i uvijek

40

paziti da se krećete u granicama svojih mogućnosti. To nije investicija nego unapređenje životnog standarda vaše porodice, a upravo je to u životu važno.

Nekretnine za rekreaciju: Investiranje u ovu kategoriju nekretnina vjerojatno je najveći gubitak. Bogati su oduvijek imali skrovite kuće za dokolicu i odmor. U dinamično vrijeme šezdesetih i kasnih osamdesetih godina, ljudi nižih primanja osjećali su se bogati i kupovali su apartmane za odmor. No, kad je devedesetih godina došlo do recesije mnogi su se našli u financijskoj stisci te su se od njih morali rastati. Velik promašaj bili su time-shared apartmani tj. stanovi za odmor koje kupuje grupa ljudi da bi ih koristila u različito doba godine tj. apartmani za ljude koji si ih zapravo ne mogu priuštiti. Još lošije prošli su rekreacijski kompleksi sa zajedničkim bazenima, igralištima za tenis i sličnim. Takve komplekse prodavale su kompanije s neznatnim temeljnim kapitalom, orjentirane uglavnom na prodaju. Kada je prodaja stala, više nisu mogli održavati odvodne kanale, ceste i bazene i jednostavno su prestali ispunjavati svoje obveze. Većina onih koji su kupili apartmane u takvim kompleksima izgubili su sve što su platili.

Poljoprivredno zemljište: I kod ove vrste investicija odabir vremena je presudan. To je vjerojatno ponajbolja moguća investicija u nekretnine. Od II. svjetskog rata do 1960-ih poljoprivredno zemljište bilo je izuzetno potcijenjeno i moglo se jeftino kupiti. Šezdesetih i sedamdesetih godina postalo je tako skupo da se na njemu više nije isplatilo započeti neku poljoprivrednu djelatnost i velik dio prodavao se po visokim cijenama za stambenu izgradnju. Kada je devedesetih godina recesija zavladala svom svojom žestinom, poljoprivredno zemljište ponovno je postalo vrlo jeftino.

41

Ne bih preporučio kupovinu poljoprivednog zemljišta u cilju bavljenja poljoprivredom, osim ako zaista volite seoski život. Iako se govori da je farma divno mjesto za odgajanje djece, bavljenje poljoprivredom ima svoje specifične probleme kao što su vremenske prilike, promjenjivost cijena, nedostatak radne snage i transport poljoprivrednih proizvoda. Poljoprivreda je sada posao u koji se mora puno uložiti; za održanje konkurentnosti potrebni su teški traktori i drugi strojevi skupi za pogon i održavanje. Poljoprivrednici se danas sukobljuju s raznim birokratskim administrativnim mjerama, koje nazivaju "lubenice" (zelene izvana, a crvene iznutra) i koje se odnose na pesticide, prašinu, korov i slične probleme.

Ipak, postoje neke jedinstvene poljoprivredne djelatnosti koje su se pokazale profitabilne:

• Kupovina nekoliko stotina hektara zemlje za sadnju građevnog drveta. Drveću nije potrebno gnojivo, prehranjivanje zemlje, pesticidi, radna snaga i sl. Sve što morate je čekati 20 godina da bi drvo posjekli i ponovno zasadili mlado. Građevno drvo sve je rjeđe i skuplje. U SAD i Kanadi postoje brojne restrikcije o sječi drveća. Samo se mali dio može posjeći svake godine, a neka područja se ne smiju ni taknuti. Takva ograničenja su se proširila i na druge zemlje poput Malezije u kojoj je prisutan stalan pritisak da se smanji godišnja sječa drveća. No potražnja za novim kućama, papirnatom ambalažom, drvenim ugljenom i drugim proizvodima od drveta, raste sve više.

• Za određenim vrstama poljoprivrednih proizvoda potražnja neprestano raste, gotovo bez obzira na cijenu, kao npr. grožđu, jer svijet vapi za vinom. Uzgoj ribe također je od mnogih napravio milijunere.

42

Izgleda dakle, da je osnovno svojstvo investiranja u nekretnine, osiguranje od gubitka u slučaju inflacije. Nekretninama se ostvaruje bogatstvo kada inflacija raste, što napose vrijedi za one koji znaju dobro iskoristiti zemlju. Nasuprot tome, nekretnine su najlošija imovina u vrijeme deflatorne depresije. Da li kupiti nekretninu koju želite ili ju jednostavno iznajmiti? Čak i u vrijeme depresije cijena nekretnine je u raskoraku s troškovima najma. Investicijske nekretnine povijesno su donosile samo oko 1% mjesečno i padale u vrijeme visokih kamatnih stopa čak do trećine od jedan posto. Kada uzmete u obzir da vlasnik mora otplaćivati kredit, pristojbe, osnovno održavanje i osiguranje kao i rizik od provale i prinudnog useljenja, vidjet ćete da zakupac prolazi bolje. Onaj koji iznajmljuje ostaje fleksibilan, a njegov novac je i dalje likvidan.

Možda je najveći problem kod kupnje nekretnina nedostatak likvidnosti, jer je i u najboljim vremenima potrebno najmanje tri mjeseca da bi se kuća prodala. Kada su s druge strane vremena loša, možda će biti gotovo nemoguće naći kupca, a vi ćete možda morati financirati i dio njegovog hipotekarnog kredita da bi uspjeli prodati.

Postoje li dobre lokacije za kupnju nekretnina

U ovom opasnom svijetu ljudi ipak pronalaze oaze sigurnosti. Moj prijatelj Doug Casey, autor knjige "Krizno investiranje za ostatak devedesetih" (Birch Lang Press, 120 Enterprise Avenue, Secaucus, NJ 07094 USA), piše da umirovljenici žele kupiti nekretninu i smiriti se u mirnim mjestima. On napominje da su brojne afričke zemlje poput Mozambika, Malavije, Kenije, Zambije itd. s doživotnim diktatorima, postale demokratske i sigurne, poput Čilea. On kaže da se u Mozambiku može jeftino kupiti prekrasan komad

43

plaže i da je sada tamo život siguran. Kućna posluga je jeftina i klima ugodna. Kostarika je bila dugo siguran raj za umirovljenike koji su željeli živjeti u područjima bez snijega. Možda bi sada bilo najbolje kupovati nekretnine u područjima s relativno niskom stopom kriminaliteta, dobrim transportom i blagom klimom. To bi mogli biti Karibi, dijelovi istočne Azije ili Latinske Amerike.

44

OSIGURANJE I RENTNO OSIGURANJE (ANUITETI)

Osiguranje je neophodna investicija; bolje ju je imati a ne trebati, nego obrnuto. Ako imate policu životnog osiguranja, nemojte žaliti što plaćate premiju, a niste imali sreće da prerano umrete i tako doskočite osigurava-jućem društvu.

Kupnji osiguranja mora prethoditi posebna analiza. To nije poput kupovine čistog srebra ili 24-karatnog zlata gdje je svaka unca na svijetu jednaka drugoj unci. Kvaliteta police osiguranja razlikuje se od zemlje do zemlje, a unutar nekih zemalja poput SAD, od države do države. Svaki pravni sistem ima vlastita pravila i specifične uvjete osnivanja osiguravajućeg društva. Dok se banke na nekim Karipskim otocima mogu osnivati sa 60 USD, uvjeti za osnivanje osiguravajućih društava u nekim drugim područjima znaju biti vrlo nepouzdani.

Regulativu za vri jednosne papire u SAD utvrđuje jedinstveno središnje tijelo - Komitet za vrijednosnice (Securities and Exchange Commission) dok za osiguravajuća društva ne postoji takva savezna regulativa. Upravl janje osiguravajućim društvima ovisi o posebnim zakonima svake države. Problem je u tome što osiguravajuće društvo registrirano u jednoj američkoj državi, može prodavati osiguranje širom SAD. Tako pr imjer ice ako je os iguravajuće društvo propisno registrirano u državi Oregon, ono može prodavati osiguranje u Pennsylvanij i čak i ako ne zadovoljava standarde neophodne za osiguravatel je sa sjedištem u toj državi.

45

Temeljni cilj osiguranja je eliminirati ili nadoknaditi rizike i opasnosti. Osiguranje je neophodno za preživljavanje. Ako glava porodice nema osiguranje, stalno će biti prisutna bojazan da se njemu ili njoj što ne dogodi.

Osiguranje je složeno područje i prirodno je da postaje zamorno kada ga počnete izučavati. Lako se zaglibi u živom pijesku zastarjelih polica i teško se prate promjene kroz koje ta industrija prolazi. Kako ne bih bio suviše dosadan ograničit ću se na objašnjenje nekoliko temeljnih postavki.

Životno osiguranje oduvijek je bilo dugoročan posao u kojem se novac skupljen ranijih godina obično isplaćuje tek više godina kasnije, u slučaju smrti. Ljudi danas žive duže pa osiguravajuće društvo dulje vrijeme koristi novac osiguranika, raspoređujući rizik kroz duže razdoblje, što mu daje više vremena za investiranje. Osiguravajuća društva također postaju sve vještija u investiranju novca. Kako ta djelatnost postaje sve konkurentnija, osiguravajuća društva svakim danom postaju sve inovativnija.

Životno osiguranje danas stoji manje nego ranije. Do prije šest godina osiguravatelji u SAD koristili su tablice očekivanog životnog vijeka iz 1958. godine. Sada koriste tablice iz 1980. godine kojima su dodane još tri godine očekivanog životnog vijeka. To je osiguravateljima omogućilo da smanje c i jenu premi je . 1979. godine u SAD ci jena police životnog osiguranja za muškarca od 44 godine starosti iznosila je 20 USD za 1000 USD osiguranja. Danas se slične police mogu dobiti po 8 USD za 1000 USD. Štoviše, američki porezni organi (Internal Revenue Service, Code SEC 1010) dozvoljavaju plaćanje osiguranja neoporezovanim dolarima. Za osobu koja ulazi u porezni razred od 50%, troškovi osiguranja time se smanjuju za polovicu.

46

Većina ljudi osigurana je premalo, loše ili preskupo. Vrijeme je da ponovno pregledate svoje police i utvrdite da li su najbolje moguće rješenje za vas. Većina osiguravajućih društava danas je vrlo fleksibilna i pružit će vam osiguranje kakvo želite, osim ako ne tražite da to rade na ulici i plaše golubove.

Vrlo važan čimbenik koji se kod osiguranja često previđa je moguć rizik inflacije. Ako imate doživotnu godišnju rentu ili policu životnog osiguranja, buduće isplate mogu danas izgledati dovoljne, ali bi mogle postati nedovoljne ukoliko dođe do inflacije. Sada kada su osiguranja jeftinija, možda bi bilo mudro da povećate obujam vaših polica.

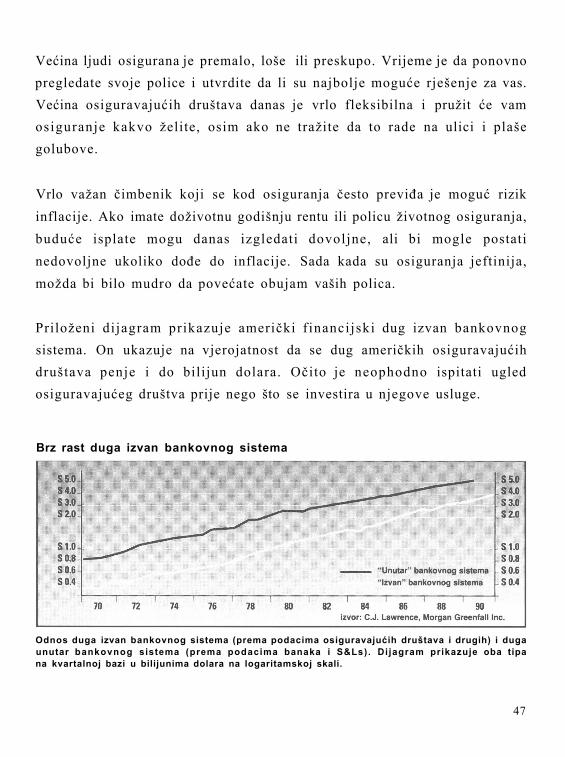

Priloženi di jagram prikazuje američki f inanci jski dug izvan bankovnog sistema. On ukazuje na vjerojatnost da se dug američkih osiguravajućih društava penje i do bilijun dolara. Očito je neophodno ispitati ugled osiguravajućeg društva prije nego što se investira u njegove usluge.

Odnos duga izvan bankovnog sistema (prema podacima osiguravajućih društava i drugih) i duga unutar bankovnog sistema (prema podacima banaka i S&Ls). Di jagram prikazuje oba tipa na kvartalnoj bazi u bilijunima dolara na logaritamskoj skali.

47

Brz rast duga izvan bankovnog sistema

Rentno osiguranje: više od zaštite

Današnja osiguravajuća društva odavno su već shvatila da je prodaja osiguranja jedna stvar, a osiguranje udruženo s investiranjem druga. U svakom slučaju, osiguranja uživaju porezne olakšice širom svijeta, što neke vidove osiguranja pretvara u privlačan investicijski izbor. Posebice rentno os iguran je nudi š iroke mogućnos t i izbora koje ću ukratko objasniti.

Rentno osiguranje zasniva se na principu suprotnom od štednog računa. Umjesto da ulažete novac, vi ga vadite dok god živite - zajamčen prihod koji ćete primati i nakon što se vaša glavnica iscrpi.

Postoje tri različite vrste rentnog osiguranja: neposredno omogućuje raspolaganje stalnim pr ihodom odmah nakon plaćanja inici jalnog uloga; odgođeno kod kojeg se vaš kapital uvećava akumuliranim kamatama i pr ihodima od dividendi sve do trenutka kada odlučite korist i t i redovni prihod; i vari jabi lno koje dozvol java da sami odlučite o načinu invest iranja svog kapitala i na taj način utječete na prihod od investicije.

Danas se jedno od najsigurnijih i najprofitabilnijih rentnih osiguranja može kupiti u Švicarskoj, svjetski čuvenom novčanom utočištu. Konvertibilni anuitetni certifikat može predstavljati neposredno rentno osiguranje koje od prvog dana osigurava prihod, odgođeno s potpuno fleksibilnim vremenom odgode ili varijabilno koje omogućuje izbor denominacije anuitetnog certifikata u jednu od nekoliko čvrstih valuta (US dolar, švicarski franak, njemačka marka, ECU ili funta sterlinga).

48

Švicarski konvertibilni anuitetni certifikat namijenjen je internacionalnom investitoru i osigurava zajamčen prihod od kamata zajedno s prihodom od dividendi i u osnovi je bez ikakvog tržišnog rizika. Sav akumulirani prihod oslobođen je od plaćanja poreza do trenutka kada odlučite povući svoja sredstva ili primati redovni godišnji prihod. Pored toga, ako nemate prebivalište u Švicarskoj, tada se švicarski porez na vas ne odnosi (nema 35% zadržanog poreza kojem podliježu standardni švicarski bankovni računi). Vaš anuitetni certifikat likvidan je u svako vrijeme, nema troškova ni penala ukoliko odlučite po isteku prve godine povući svoju investiciju. Bez ikakvih početnih troškova ulaganja vaša sredstva donose kamate već od samog početka. Vi odlučujete koliko će dugo rasti vaša investicija, a doba akumulacije možete produžiti ili skratiti u bilo koje vrijeme. Ako se odlučite za godišnju rentu, primat ćete zajamčen prihod cijelog života, čak i kada se vaš ulog iscrpi. Švicarski anuitetni certifikat uvijek je idealan "prvi korak u inozemstvo" tj. investicija za investitore kojima je međunarodna diversifikacija novost. Ona je pouzdana, dugoročna i profitabilna.

Zaštita imovine putem Švicarskog rentnog osiguranja -još uvijek dobro čuvana "tajna"

Postoji nekoliko metoda za efikasnu zaštitu imovine - osnivanje fonda, korporacije ili primjerice " o f f s h o r e " kompanije. Inozemne zaklade su najpopularnije. Širom svijeta postoje mali otoci poput Cook Islands, Cayman Islands, Bahamas, te Channel Islands of Guernsey and Jersey, British Virgin Islands i Gibraltar, koji su između ostalih "naklonjeni dužnicima" jer njihova pravna regulativa otežava izvršenje presuda na imovini. No osnivanje zaklade za zaštitu strane imovine je skupo. Troškovi osnivanja variraju od 15.000 - 50.000 USD ili se naplaćuju od imovine, a

49

godišnji troškovi održavanja penju se i do 2.000 USD. Preskupa je to avantura za svakoga s neto imovinom manjom od 500.000 USD.

Postoji alternativna metoda "vakumiranja" imovine koja savršeno odgovara ne samo onima ispod pola milijuna dolara već i multimilijunerima, a koja potpuno štiti imovinu - jednostavno i jeftino. To je još uvijek dobro čuvana "tajna" no svaka polica švicarskog osiguranja ili anuitetni program legalno štite vašu imovinu od zaplijene i stečajnog postupka.

Članak 80. švicarskog Zakona o osigu-ranju od 12. travnja 1908. godine propisuje: "Ako je osigurana osoba označila svog bračnog druga ili potomke kao korisnike osiguranja, nikakvo se osiguravateljsko potraživanje osiguranika ili korisnika ne može podvrći eventualnom pravu retencije (zadržaja) ili biti zaplije-njeno od vjerovnika korisnika."

Ovo se postiže imenovanjem korisnika osiguranja. Ako kupite policu švicarskog životnog osiguranja ili anuitetni program i odredite koga drugog kao korisnika, vaša imovina je zaštićena. Polica ne može biti zaplijenjena niti uključena u stečajnu masu u slučaju bankrota, čak i kada bi se to izričito tražilo sudskim rješenjem. Prema švicarskom pravu korisnik osiguranja ne mora neophodno biti neopoziv. Vlasnik police može imenovati svoga bračnog druga ili neposrednog potomka za korisnika uz uvjet opozivosti i tako se zaštititi od svih svojatanja i potraživanja prema svojoj imovini. On ostaje gospodar svojeg novca i može u svako doba, prije nego što njegova

50

polica istekne i dođe do naplate, opozvati ili promijeniti korisnika, uživajući zaštitu za vrijeme trajanja police.

Taj oblik široke, ali fleksibilne zaštite imovine koju pruža polica švicarskog osiguranja ili anuitet nije poznata ni u jednoj drugoj zemlji. Nema jedno-stavnijeg ili j e f t in i jeg načina legalne zaštite imovine uz zadržavanje potpune kontrole nad vlastitim novcem.

Denis Kleinfeld, odvjetnik za planiranje imovine iz Miamia je rekao: "U staro doba, ljudi su štitili svoju imovinu gradeći dvorce. Ljudi u oklopima penjali bi se preko zidina i pljačkali, uzimajući sve i ne ostavljajući ništa osim spaljenih ruševina. Danas, takvi ljudi nose trodjelna odijela i zovu se zastupnici tužitelja i kada sve odnesu ne ostavljaju čak ni spaljene ruševine."

Suvremene metode krađe traže i nove metode zaštite imovine. Ako zaštitite svoju imovinu spavat ćete mirno znajući da vi i vaša porodica nećete ostati bez novca bez obzira što se dogodilo.

51

KAKO ANALIZIRATI INVESTICIJE

Pogledajmo sada fascinantni svijet analize investicija. Iako niti jedan investitor ne raspolaže neograničenim iznosom novca za investiranje, postoji gotovo neograničen broj dionica, robe, terminskih ugovora i drugih financijskih instrumenata s kojima možete riskirati svoju imovinu. Vaš cilj trebao bi biti selektivni odabir onih investicija koje ispunjavaju četiri uvjeta koje treba ispitati i odvagati:

1) potencijal prihoda, 2) likvidnost, 3) sigurnost i 4) rast.

Vaš temeljni cilj mora biti izbjegavanje gubitka novca. Poput "vrapca u ruci" uvijek je važnije zadržati imovinu koju već imate nego zaraditi više. To ne znači da ne treba preuzimati neke rizike, ali kada to činite morate investiciju proučiti i potpuno biti svjesni rizika koji preuzimate. Ja volim koristiti analogiju s piramidom koja ima široku bazu ali prema vrhu postaje sve uža. Većina investicija velikog broja ljudi mora biti konzervativna i sigurna s razumnim potencijalom rasta i profita; one neka čine bazu vaše investicijske piramide. Da bi život učinili uzbudljivijim, možete međutim 5% svoje imovine položiti u vrh piramide tj. u visoko rizične i potencijalno visoko profitne investicije.

Povijest analize investicija

Analiza tržišta nedvojbeno postoji stoljećima. U vrijeme Jean Baptist Saya, koji je napisao "Sayove zakone", trgovalo se na malo na sajmovima gdje su se farmeri i trgovci susretali u doba žetve i pri drugim prigodama da bi

52

izlagali svoju robu. Svaki kupac razgledao je i analizirao robu prije nego što će je kupiti. Ako je netko nudio konja za kojeg je tvrdio da je star 5 godina, kupac bi mu pogledao u zube i ponudio nižu cijenu jer ima "suviše duge zube" da bi bio mlađi od 11 godina. Analizom se kupac štitio od pre-plate, kao što to čini i danas. U današnja vremena investitori vrše analize kako bi utvrdili pravu vrijednost dionica, robe, terminskih ugovora itd.

Njujorška burza zapravo je započela s radom 17. svibnja 1792. godine kada se grupa od 24 ljudi sa istom idejom, sastala pod starom topolom i odlučila oformiti burzu. Svi prisutni mogli su pristupiti pod jednakim uvjetima i imali su jednake privilegije pri trgovanju u ime klijenata. Svatko tko je pristupao kasnije morao je kupiti svoje mjesto na burzi. Zimi kada je postalo suviše hladno za susrete pod drvetom, sastajali su se u obližnjem lokalu Tontine Coffee House. Dionicama s kojima su trgovali rasla je ili padala vrijednost, kao i obično, u skladu sa zakonom ponude i potražnje ponekad potpomognutim malom dozom manipulacije.

8. ožujka 1829. godine Njujorška burza preselila se u Wall Street i postala poznata kao "Veliko v i jeće" (Big Board). U Wall Streetu (wall = zid op. prev.) je doista u ono vrijeme postojao zid. Bio je napravljen od drveta i postavljen da spriječi ulaz američkim Indijancima i Englezima. Na jedom kraju Wall Streeta bila je crkva Svetog trojstva (Trinity Church) i uz nju Burza, a na drugom kraju rijeka East River i groblje. To je bio jedan od najefikasnijih sistema koji su ikad izmišljeni. Na Burzi ste mogli izgubiti cijelo bogatstvo, pa otići u crkvu i pomiriti se sa Stvoriteljem, nakon toga se baciti u East River i zatim biti pokopani na groblju. Mnogi su sve to uspjeli obaviti prije popodnevnog čaja. Ali kao obično, sporim učenicima trebalo je više vremena.

53

Godine 1867. uvođenje telegrafa donosi revoluciju na Burzi i usijava tržište. To je omogućilo gotovo trenutačnu kotaciju kretanja cijena dionica koje bi dečko na parketu ispisivao kredom na velikoj ploči. Telegrafi su ubrzo uvedeni i u urede. U to vrijeme otvorena je i Njujorška burza na ulici (New York Curb). Ono što se danas naziva Američka burza (American Stock Exchange), prvotno je označavalo mjesto na rubu pločnika gdje su se sretali brokeri i klijenti. U to doba je većina velikih gradova kao što su Kansas City, Pittsburgh itd. imala burzu. Međutim, u doba elektronike došlo je do zatvaranja većine tih burzi jer brokeri sada mogu u ime svojih klijenata vršiti trgovačke transakcije na Njujorškoj burzi sa bilo kojeg mjesta širom SAD, u svega nekoliko minuta.