Leksion Nr 1 Auditim Master Profesional UBT

43

Leksion nr 1 : Auditimi, Historiku, Sherbimet e Auditimit, Standartet e Auditimit Drnt. Albana Gjoni

-

Upload

desaragjoka123 -

Category

Documents

-

view

149 -

download

2

description

ghj

Transcript of Leksion Nr 1 Auditim Master Profesional UBT

Leksion nr 1 : Auditimi, Historiku, Sherbimet e Auditimit, Standartet e AuditimitDrnt. Albana Gjoni

Kur ka lindur procesi i Auditimit?

• Fillimet e auditimit gjenden në Egjiptin e Vjetër, Babiloni dhe Greqi. Disa dëshmi, të shkruara për ekzistencën e ligjeve tregëtare dhe të raporteve kontabël, i ndeshim që në vitin 3.000 para Krishtit në Babiloninë e lashtë.

• Koncepti Audituesve (Auditers) paraqitet zyrtarisht në Angli në vitin 1285, në një dekret të Eduardit të parë. Ky dekret përcakton se të gjithë administratorët e parave publike do të auditoheshin nga audituesit.

• Është me rëndësi të theksohet se kjo ka të bëjë kryesisht me auditimin e brendshëm.

Kur lindi Auditimi i Jashtem?• Zhvillimi i auditimit të jashtëm, në kuptimin e

vërtetë të fjalës, fillon në fillim të shk.15 në Itali. Bashkimi i parë i auditoreve profesionistë zyrtarisht u shfaq në Venecia të Italise në vitin 1581 dhe mbante emrin ''Coliegio dei Raxonati''. Shumë më vonë bashkime të tilla u shfaqën edhe në vendet e tjera europiane si dhe në SH.B.A.

• Zhvillimi më i shpejtë i auditimit fillon edhe në Angli, dhe kjo më 1853 kur është themeluar shoqata profesionale e auditorëve ( kontabilistëve ) e cila merrë autorizimin mbretëror ( “ Royal Charter”) për kryerjen e punëve të auditimit. Më 1892 në Angli futet emërtimi “ kontabilist i autorizuar” ( Chartered Accountants) i cili ka mbetur deri në ditët e sotme.

Ç’eshte Auditimi?

• “Auditimi përcaktohet si një proces sistematik mbi zotërimin dhe vlerësimin objektiv të informacionit në lidhje me deklarimet në lidhje me veprimet dhe faktet ekonomike, me qëllim që të sigurohet shkalla e vërtetësise së këtyre deklarimeve në raport me kriteret e vendosura dhe me rezultatet që u janë komunikuar përdoruesve të interesuar për këtë informacion” [1]

• “Auditimi është një proces sistematik i grumbullimit dhe vlerësimit objektiv të fakteve në lidhje me vërtetimet mbi veprimet dhe ngjarjet ekonomike për të siguruar shkallën e korrespondencës midis vërtetimeve dhe kritereve të përcaktuara dhe komunikimit të rezultateve për përdoruesit e interesuar".

Roli i Auditimit

• Mundeson marrjen e vendimeve eficiente per menaxheret e njesive ekonomike

• Rrit performancen e treguesve financiare dhe jofinanciare te gjithe strukturave te njesise ekonomike

• Evitohen anomalite, shkeljet e mundshme administrative

• Lejon ndarjen e pergjegjesive dhe hierarkise drejtuese• Mundeson vendime me te drejta per palet e

interesuara (stakeholders)• Siguron nje gjuhe informacioni te lexueshme nga te

gjithe ne cdo kohe dhe kudo• Siguron zbatueshmerine e ligjeve dhe standarteve• Etj…

Domozdoshmeria e proceseve

audituese • Sektori Publik (Domozdoshmeria

rrjedh si rezultat e interesave te gjera dhe rregullimit qindravjecar qe lind me fillimin e institucioneve publike)

• Sektori Privat (Domozdoshmeria rrjedh nga nevoja per vendime te drejta ne kushtet e pasigurise se informacionit si dhe si rezultat i nevojes per nje kontakt me te ngushte me palet e interesuara)

Auditimi I Brendshem• Ai eshte nje instrument i drejtimit qe

perdoret per te dhene siguri te arsyeshme se plotesohen objektivat qe ka vendosur drejtimi”

• Objektivat e pergjitheshme te tij jane:• Besueshmeria e informacionit financiar• Pajtueshmeria me ligjet dhe rrregullat• Ruajtja e burimeve nga humbja per shkak te

shperdorimit, abuzimit, keq manaxhimit, gabimeve dhe mashtrimit

Karakteristikat e Auditit te Brendshem

– Nje sistem i plote. – Finanaciare dhe jo-financiare. – Te vendosura nga drejtuesit. – Zbatimi i objektivave dhe i politikave te drejtimit. – Mbrojne mjetet nga vjedhja e shperdorimi.– Sigurimi i evidencave te sakta

– Parimet e kontrollit te brendshem:– Ligjshmëria– Standartet– Autorizimi– Plotësia– Vlefshmëria – Saktësia – Ruajtja e siguria fizike e aktiveve– Trajtimi i gabimit– Ndarja e detyrave

Llojet e Auditit te Brendshem

• Organizacional• Ndërmarrjet duhet të kenë një plan të organizimit të tyre, i cili

duhet të:• Përkufizojë dhe caktojë përgjegjësitë.• Identifikojë linjat e raportimit.• Specifikojë qartë delegimin e autoritetit dhe të përgjegjësisë.• Ndarja e detyrave• Për regjistrimin dhe përpunimin e një transaksioni të plotë

nuk duhet të jetë përgjegjës një person i vetëm. Përfshirja e disa individëve bën që të zvogëlohet rreziku i manipulimit të qëllimshëm apo gabimi aksidental dhe rrit elementin e kontrollit të punës. Funksionet që duhet të ndahen përfshijnë autorizimin, ekzekutimin, ruajtjen, regjistrimin dhe, në rastin e një sitemi kontabël të kompjuterizuar, zhvillimin e sitemit dhe përpunimet e përditshme.

• Fizik• Ky kontroll ka të bëjë me ruajtjen fizike të aktiveve dhe

regjistrave dhe përfshin proçedurat që hartohen për të kufizuar hyrjen në sistem vetëm për personelin e autorizuar.

Llojet e Auditit te Brendshem• Autorizimi apo miratimi• Të gjitha transaksionet duhet të kërkojnë autorizim apo

miratimi nga një nëpunës përgjegjës i përshtatshëm. Çdo kufizim për këto autorizime duhet të jetë i specifikuar.

• Arithmetik dhe kontabël• Ekzistojnë kontrolle brendapërbrenda proçesit të regjistrimit,

të cilat verifikojnë se të dhënat që duhen regjistruar dhe përpunuar:

• Kanë qenë autorizuar.• Janë përfshirë të gjitha.• Janë regjistruar në mënyrë korrekte.• Janë përpunuar me saktësi.• Këto kontrolle përfshijnë:• Verifikimin e saktësisë arithmetike të regjistrimeve.• Përdorimin dhe verifikimin e shumave, rakordimeve, llogarive

të kontrollit dhe tepricat verifikuese.• Kontabilizimin për dokumentet.

Llojet e Auditit te Brendshem

• Autorizimi apo miratimi• Të gjitha transaksionet duhet të kërkojnë autorizim apo

miratimi nga një nëpunës përgjegjës i përshtatshëm. Çdo kufizim për këto autorizime duhet të jetë i specifikuar.

• Arithmetik dhe kontabël• Ekzistojnë kontrolle brendapërbrenda proçesit të regjistrimit,

të cilat verifikojnë se të dhënat që duhen regjistruar dhe përpunuar:

• Kanë qenë autorizuar.• Janë përfshirë të gjitha.• Janë regjistruar në mënyrë korrekte.• Janë përpunuar me saktësi.• Këto kontrolle përfshijnë:• Verifikimin e saktësisë arithmetike të regjistrimeve.• Përdorimin dhe verifikimin e shumave, rakordimeve, llogarive

të kontrollit dhe tepricat verifikuese.• Kontabilizimin për dokumentet.

• Personeli• Duhet të ketë proçedura që garantojnë se individët janë të

aftë për ta kryer punën që u caktohet. Masat për të arritur këtë përfshijnë proçedurat e përshtatshme të rekrutimit, perspektivat e duhura për karierë, politikat e trainimit dhe të pagesës.

• Mbikëqyrja• Të gjithë veprimet që kryhen nga të gjitha nivelet e personelit

duhet të mbikëqyren. Përgjegjësia për këtë mbikëqyrje duhet të jetë e formuluar qartë dhe t’i komunikohet personit që mbikëqyret.

• Drejtimi• Ekzistojnë kontrolle që ushtrohen nga drejtimi jashtë rutinës

së përditshme të sistemit, ku mund të përfshihen:• Kontrollet e mbikëqyrjes së përgjithshme.• Rishikimi i llogarive të drejtimit.• Krahasimi me buxhetet.• Ndonjë proçedurë tjetër e veçantë e rishikimit.

Llojet e Auditit te Brendshem

Elementet e Auditit te Brendshem

• Ambienti i kontrollit• Vleresimi i rrrezikut • Aktiviteti i kontrollit• Informimi dhe komunikimi• Monitorimi

Ambienti i Kontrollit

• Ambienti i kontrollit përfshin:• Vlerat etike dhe integritetin• Filozofinë e drejtimit dhe stilin e punës• Strukturën organizative• Përcaktimin e autoritetit dhe të përgjegjësisë• Politikën e burimeve njerzore• Kompetencat e personelit• Nje mjedis kontrolli pozitiv siguron nje strukture te

qendrueshme dhe nje klime qe indikon në cilesine e kontrollit te brendshem.

• Disa nga faktoret kryesorë qe ndikojne në ambjentin e kontrollit jane:

• Integriteti dhe vlerat etike që zotërohen e demonstrohen nga drejtimi i entitetit dhe personeli tjetër.

• Lidershipi• Percaktimi i tonit etik te organizates• Udhezimet per sjellje te pershtateshme • Disiplina

Ndarja e detyrave • Nje nga funksionet kryesore të sistemit të kontrollit te brendshem të llogarivetë

arketueshme ne kontabilitet është ndarja e detyrave. Kjo behet tejet e rëndësishmë duke konsideruar që procesi i shitjes shoqërohet me nje risk të lartë te mashtrimti dhe vjedhjes.

• Si rrjedhoje përsonat që kryejnë proceset e : • - pergatitjes se porosisë• - rregjistrimit te porosisë • - dergimi i mallit • - faturimit • Nuk duhet te përfshihen ne proceset e rregjistrimit ne kontabilitet te : • - te ardhurave• - llogarise se klientit• - arketimeve • - Zbritjeve/kthimeve dhe uljeve • - fshirjen e llogarisë së arketueshme • Në procesin e shitjes një rol te madh ze dhe teknologjia e informacionit e cila i

jep mundesi njësisë ekonomike që të kryeje proceset e : • Numerimit automatik të faturave te përgatitura • Përpilimi të raportimeve për qëllime monitorimit te riskut te klientit• Përditësimi i llogarive të klientëve për cdo arketim të kryer • Përgatitja e raportimit të raportimeve te ndryshme te librit te madh te llogarive

te arketueshme

Njohuri te Përgjithshme Procesit Blerje dhe Lindja e Detyrimeve per Llogarite e pagueshme

• Gjatë zhvillimit të aktiviteti të saj njësia ekonomike ndërmerr një serë trasnaksionesh tregëtare përfshire këti dhe ato të blerjes së mallarave, shërbimeve apo dhe aktiveve të tjera materiale , qoftë këto aftashkurtër apo afat gjatë. Një përshkrim i shkurtër i procesi të blerjes jepet ne vijim;

• - Blerje e mallrave • Është procesi i porosisë dhe marrjes ne dorezim të mallrave dhe

sherbimeve të porositura. Gjatë këtij procesi njësia ekonomike përballet me njohjen e llogarisë së pagueshme, lindjes se inventarëve, kosto e mallarve të vlefshem për shitje, kosto e mallarave te shitur, llogari aktivesh dhe shpenzimesh të ndryshme; ie. Energji elektrike, telefoni, sherbime konsulence përfshire auditimin e jashtëm apo shërbime te tjera sigurie etj

• - Pagesat e detyrimeve që lindin • Ky proces përfshin pagesat e detyrimeve që i lindin njësisë ekonomike.

Ndër këto detyrime përmendim; pagesat e llogarive te pagueshme, zbritjet nga blerjet etj

• - Kthimi i mallrave , uljet nga blerjet • Ky proces nenkupton transkasionet qe ndermerr njësia ne lidhje me

kthimet e mallarve që janë jashtë standartit apo uljet qe ajo përfiton në këto raste. Në këto proces njësia ekonomike përballët me vlerësimin e kthimit e uljeve, llogarinë e pagueshme dhe me inventaret apo aktivet e tjera.

Vlersimi per rrezikun

– Faktorët e jashtëm:– Ndryshimet ekonomike– Ndryshimet në personel– Ndryshimet në legjislacion– Zhvillimet teknologjike– Katastrofat natyrore– Konkurenca– Faktorët e brendshëm:– Personeli i ri– Rënia morale e personelit– Integriteti personal dhe profesional i personelit– Sistemet e reja të informacionit dhe teknologjitë– Madhësia e entitetit dhe kompleksiteti i

transaksioneve– Shperndarja gjeografike e entitetit

Veprimtarite e Kontrollit

• Veprimtarite e kontrollit perfshijne politikat, procedurat, teknikat dhe mekanizmat qe ndihmojne per te garantuar se zbatohen direktivat e manaxhimit.Ndihmojne per te siguruar se ndaj rreziqeve te vleresuara , jane ndermarre veprimet e duhura.

• Veprimtarite e kontrollit perfshijne: aprovimet, autorizimet, verifikimet, rakordimet, rishikimet,shqyrtimet e performances, ruajtjen e sigurte te aktiveve, ndarjen e detyrave dhe kontrollet mbi sistemet kompjuterike te informacionit: aprovimet, autorizimet, verifikimet (parandaluese).

Informacioni dhe Komunikimi

• Informacioni duhet rregjistruar dhe komunikuar tek niveli i duhur i menaxhimit dhe te tjeret brenda Entitetit ne nje forme të duhur dhe brenda nje kuadri kohor qe mundeson realizimin e pergjegjesive dhe kontrolleve tjera.

• Sistemi i informacionit perfshin:• Politikat dhe procedurat e shkruara• Qellimet dhe objektivat e buxhetit• Strukturen organizative• Pershkrimet e vendeve te punes• Vleresimin e performances• Programet e kualifikimit• Raportet periodike

Monitorimi

• Procesi i monitorimit te kontrollit te brendshem perdoret per te vlerësuar cilesine e performances gjate kohes dhe per te garantuar qe diskutohet e u jepet zgjidhja e duhur fakteve që nxiren ne pah prej auditimeve dhe shqyrtimeve te tjera.

• Monitorimi perfshin veprimtarite e manaxhimit dhe te mbikeqyrjes, krahasimet, rakordimet dhe veprime te tjera qe kryehen nga njerzit gjate permbushjes se detyrave te tyre

• • Manaxheret duhet te vendosin në funksionim

nje program te mbikqyrjes se gjithe veprimtarise me qëllim që të identifikojne menjehere dobesite e kontrollit te brendshem.

Klasifikimi kontrollit të brendshëm

• K.B. klasifikohen sipas qëllimit për të cilin organizohen dhe shërbejnë për:

• a) të a) të parandaluar gabimetparandaluar gabimet (copezimi i detyrave (copezimi i detyrave dhe kerkesat per autorizimin e veprimeve); dhe kerkesat per autorizimin e veprimeve);

• (b) të (b) të zbuluar gabimetzbuluar gabimet ( duke vendosur ato ( duke vendosur ato standarde te prodhimit që shërbejnë për të standarde te prodhimit që shërbejnë për të zbuluar devijimet në rezultatet aktuale); zbuluar devijimet në rezultatet aktuale);

• (c) (c) per te per te korigjuar gabimetkorigjuar gabimet që janë zbuluar që janë zbuluar (per shembull duke mbledhur/arkëtuar pagesat e (per shembull duke mbledhur/arkëtuar pagesat e teperta që i janë bërë nëj shitësi); ose teperta që i janë bërë nëj shitësi); ose

• (d) për të (d) për të kompensuar kontrollet e dobëtakompensuar kontrollet e dobëta,, ne ne ato rrethana kur rreziqet e humbjeve janë të larta ato rrethana kur rreziqet e humbjeve janë të larta dhe per kete qëllim kërkohet kryerja e kontrolleve dhe per kete qëllim kërkohet kryerja e kontrolleve shtesë.shtesë.

• Duhen kënaqur tre kritere bazë:

Te jenë të përshtatshmeTe jenë të përshtatshme (d.m.th. kontrolli duhet (d.m.th. kontrolli duhet te bëhet në vendin e duhur dhe në konformitet te bëhet në vendin e duhur dhe në konformitet me rrezikun perkates).me rrezikun perkates).

Te funksionojnë në mënyrë të qëndrueshme,Te funksionojnë në mënyrë të qëndrueshme, pra te kene koherence me parashikimin gjate gjithe pra te kene koherence me parashikimin gjate gjithe periudhes (që do të thotë se duhet të realizohen periudhes (që do të thotë se duhet të realizohen me kujdes nga të gjithë punëmarrësit dhe të mos me kujdes nga të gjithë punëmarrësit dhe të mos anashkalohen në rastet kur personeli nuk ndodhet anashkalohen në rastet kur personeli nuk ndodhet në punë ose kur ngarkesa e punes është e në punë ose kur ngarkesa e punes është e madhe).madhe).

Te jene me kosto efektiveTe jene me kosto efektive (kostot e zbatimit te (kostot e zbatimit te kontrollit nuk duhet te tejkalojne perfitimet që kontrollit nuk duhet te tejkalojne perfitimet që merren prej tyre).merren prej tyre).

Kontrolli i brendshëm efektiv

Kontrolli i brendshëm i përkryer

• Faktorët ndikues janë si mëposhtë:

gjykimi i dobët (i papërshtatshëm)-gabimet njerëzore

aftësia apo mundësia që ka drejtimi për te mënjanuar (shkelur) kontrollet.

marrëveshjet e fshehta që bëhen midis dy ose më shumë punonjësve për të shmangur kontrollet.

nevoja e analizes kosto / perfitim kur vendoset ne zbatim një sistem i K.B.

Qeverisja

ENRON:Shoqëri shumëkombëshe e tregtimit të energjisë në SHBA.

Metoda të komplikuara kontabël që çmimi i aksioneve të mbahej i lartë. Teknikat

përfshinin zhvendosjen e humbjeve nga librat e saj dhe kalimi ligjërisht tek ortakëritë e

pavarura si “aktive”. Trajtimi si fitime i parave të investimit të

lidhura me ndërmarrje biznesi të veçanta që hynin në shoqëri, megjithëse këto projekte

nuk kishin filluar ende.

QeverisjaENRON: Shoqëri shumëkombëshe e

tregtimit të energjisë në SHBA. Gusht 2001 drejtuesi ekzekutiv jep

dorëheqjen.Investitorët e demoralizuar shitën miliona

aksione.Çmimi i një aksioni u reduktua me 4$ deri në

fund të javës.Enron pranon se kishte fryrë fitimet me rreth

600 milionë USD duke fshehur shkallën e borxheve.

Kompania nga një vlerë prej më shumë se 60 miliard USD kaloi në faliment në vitin 2001. Çmimi i aksioneve ra nga më shumë se 90 USD në verën 2000, në më pak se 1 USD.

QeverisjaWorldCom: Shoqëri e telekomunikacionit

në SHBA. Pranoi se kishte mbivlerësuar fitimet e veta afërsisht 6 herë më shumë se Enron për 15

muaj nga fillimi i vitit 2001. Trajtoi rreth 3.8 miliard USD shpenzime

operative të përgjithshme të përditshme si investime.

Kaloi nga një kompani 1 miliard dollarëshe në falimentim pothuaj brenda ditës.

Çmimi i aksionit ra nga 60 USD në rreth 20 centë.

QeverisjaVendimmarrësit kërkojnë informacion:

Të besueshëm;Në kohë;

Të përshtatshëm;

Profesionistët e informacionit (kontabilistët, audituesit dhe ofruesit e shërbimeve të

sigurisë) kënaqin këto kërkesa.

Qeverisja

Një nga shtyllat e qeverisjes lidhet me vendosjen e sistemeve të shëndosha të auditit dhe të përgjegjshmërisë.

Drejtorët raportojnë tek pronarët e kompanisë;Audituesit e pavarur bëjnë një kontroll të dyfishtë të raportit dhe të llogarive; Audituesit ndihmojnë në shqyrtimin e sistemeve të kontrollit dhe trajtojnë kërcënimet faktike dhe të perceptuara për organizatën;Audituesi është një palë e pavarur i çliruar nga forcat në konflikt.

Informacioni besueshëmKërkesën e përdoruesve për informacion të përshtatshëm dhe të besueshëm e krijojnë

katër kushte mjedisore. Vendimmarrësit kanë nevojë për profesionistët e shërbimit të

informimit.

1. Kompleksiteti. Vendimmarrësit nuk janë të përgatitur të mbledhin dhe të përpunojnë vetë informacionin.

2. Largësia. Vendimmarrësit zakonisht janë të ndarë nga partnerët e biznesit nga largësi fizike dhe kohore si edhe nga

mungesa e ekspertizës. 3. Ndjeshmëria e kohës. Vendimmarrësit në ekonominë e

sotme superkonkurruese shpesh marrin vendime të momentit dhe nuk e kanë luksin e të priturit disa muaj deri sa të sigurojnë

gjithë informacionin.4. Pasojat. Vendimet kanë ndikim mbi mirëqenien dhe sigurinë

financiare të individëve dhe shoqërive tregtare dhe çojnë në investime të konsiderueshme kohe dhe parash.

Shërbimet e sigurisë

AICPA 1996 i referohet shërbimeve të sigurisë si:

shërbime profesionale të pavarura që përmirësojnë cilësinë e informacionit ose

përmbajtjen e tij për vendimmarrësit.

Shërbimet e sigurisë

Një zgjatim i natyrshëm i shërbimeve të vërtetimit.

Shërbimet e auditit dhe të vërtetimit janë tepër të strukturuara dhe kanë për synim të jenë të dobishme për grupe të mëdha vendimmarrësish (investitorë, huadhënës

etj). Shërbimet e sigurisë janë më të përshtatura

për qëllime specifike dhe synojnë t’u shërbejnë grupeve më të vogla të synuara

të vendimmarrësve. Në këtë kuptim, shërbimet e sigurisë i përngjajnë

shërbimeve të këshillimit.

Shërbimet e auditit

Përkufizimi më i përgjithshëm dhënë nga komiteti i Shoqatës së Kontabilistëve

Amerikanë (AAA - 1971) :

Një proces sistematik i grumbullimit dhe vlerësimit objektiv të fakteve në lidhje me

vërtetimet mbi veprimet dhe ngjarjet ekonomike për të siguruar shkallën e

korrespondencës midis vërtetimeve dhe kritereve të përcaktuara dhe komunikimit

të rezultateve për përdoruesit e interesuar.

Shërbimet e audititAuditi është:

një proces sistematik;një proces i logjikshëm;një proces i qëllimshëm;

bazohet në disiplinën e një metode të strukturuar për vendimmarrjen.

Auditi nuk është një proces i paplanifikuar, i

pastrukturuar dhe i rastit.

Vërtetimet e drejtuesve

Drejtuesit kanë përgjegjësinë e përgatitjes së PF që mbajnë 5

vërtetimet e tyre për veprimet dhe ngjarjet ekonomike

1. Ekzistenca ose ndodhja2. Plotësia

3. Të drejtat dhe detyrimet4. Vlerësimet dhe shpërndarjet

5. Paraqitja dhe raportimi

Skepticizmi profesional

“është prirja e audituesit për të mos besuar vërtetimet e drejtuesve, një prirje për t’i kërkuar drejtuesve “t’i

provojnë ato” (me fakte).

Skepticizmi profesionalGjithnjë ekziston konflikt i mundshëm

interesit midis audituesit dhe drejtimit të një ndërmarrjeje që auditohet.

Audituesit ndjekin procedura për të kërkuar

gabimet dhe mashtrimet që mund të kenë ndikime materiale në PF.

Audituesi që është aq sa duhet skeptik bën këto pyetje: (1) çfarë më duhet të di? (2) sa mirë e di? (3) a ka kuptim?

Vlera e shtuarDje: auditi ekzistonte sepse ishte një kërkesë e vendosur në ndonjë direktivë, ligj apo rregullore, veçanërisht

në sektorin publik. Sot: auditi shihet si element kyç në rritjen e korporatës, suksesin e

saj dhe pozicionin në treg për t’i shtuar vlerë biznesit.

Auditi jo vetëm që duhet të shtojë vlerë por edhe duhet të demonstrojë një gjë të tillë.

Shërbimi i sigurisë shton vlerën për përpjekjet e organizatës për të vërtetuar gjendjen e

kontrolleve të saj të brendshme. Shërbimet e këshillimit shtojnë vlerën për aftësinë

e organizatës që të arrijnë rezultatet.

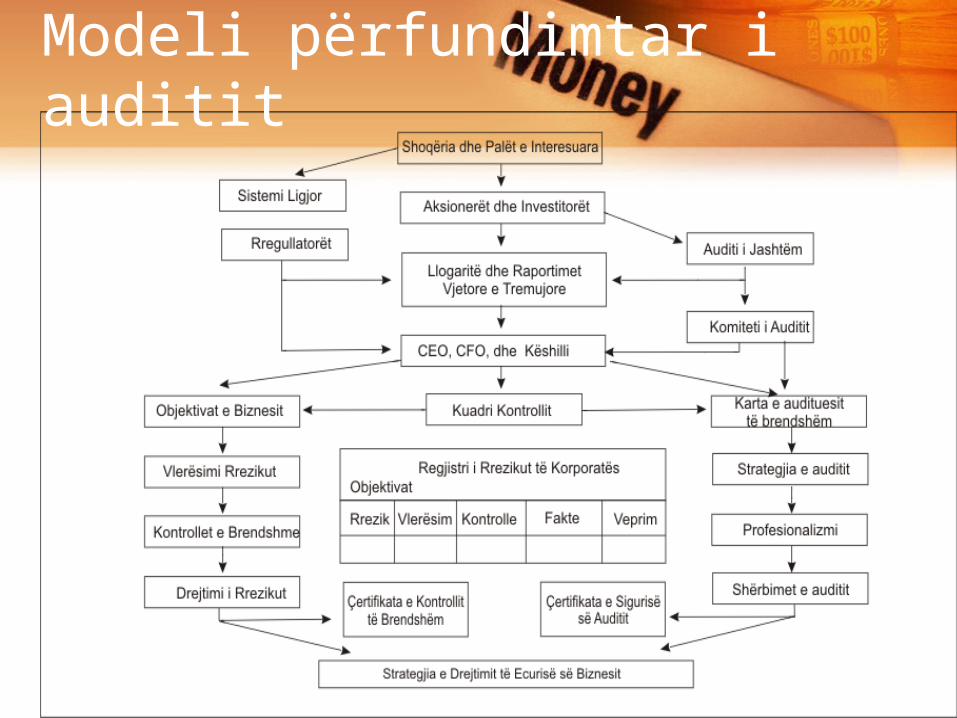

Modeli përfundimtar i auditit

Ndryshimet e Auditit te Brendshem dhe atij te Jashtem

• Auditi I Brendshem:• Eshte pjese e njesise ekonomike• I sherben njesise ekonomike• Fokusohet te ngjarjet e ardhshme• Eshte ne varesi te menaxhereve• Eshte direkt I interesuar ne shmangien

e mashtrimeve ne kompani• Rishikon dhe kontrollon ne menyre te

vazhdueshme

Ndryshimet e Auditit te Brendshem dhe atij te Jashtem

• Auditi I Jashtem:• Eshte nenkontraktor I pavarur• I sherben paleve te interesuara• Fokusohet te ngjarjet e kaluara• Eshte I pavarur nga menxhimi• Eshte indirekt I interesuar ne

shmangien e mashtrimeve ne kompani• Rishikon dhe kontrollon ne menyre te

periodike, nje here ne vit

Literatura e Perdorur:

• Teksti “Auditim” nga Prof.Dr. Vjollca Karapici

Ju Faleminderit per Vemendjen, Mirutakofshim ne Leksionin e ardhshem!Drnt. Albana Gjoni