Leksion 12 -_gjetja_e_parave_per_biznesin_tuaj

31

-

Upload

mikena-cako -

Category

Documents

-

view

72 -

download

9

Transcript of Leksion 12 -_gjetja_e_parave_per_biznesin_tuaj

Mbasi të keni lexuar këtë kapitull ju do të jeni të aftë të :

1. Vlerësoni se si ndikon natyra e një firme në burimet e financimit.

2. Të vlerësoni zgjedhjen ndërmjet financimit me borxh dhe financimit me kapital të vet.

3. Të identifikoni burimet tipike të financimit për sipërmarrjet e reja.

4. Diskutoni proçesin bazë për të kërkuar kredi bankare.

5. Shpjegoni si përdoren marrëdheniet e biznesit për të financuar një firmë të vogël.

11–2

Faktorët që përcaktojnë financimin◦ Potenciali ekonomik i firmës

Perspektiva e rritjes dhe përfitueshmëria ◦ Madhësia e kompanisë dhe maturimi

Pozicioni i ciklit të jetës në biznes ◦ Tipet e aseteve

Të prekshme ose të paprekshme◦ Preferencat e pronarit për borxhin ose kapitalin e

vet Nga çfarë duhet të hiqet dore për borxhin ose

kapitalin e vet

11–3

Përfitueshmëria Potenciale◦ Borxhi rrit mundësinë për norma më të larta

kthimi; ekspozon firmën ndaj më shumë risku financiar

Kthimi mbi Aktivet◦ Norma e kthimit mbi aktivet e investuara të

firmës Kthimi mbi Kapitalin e Vet

◦ Norma e kthimit mbi kapitalin e vet të investuar në firmë

11–4

11–5

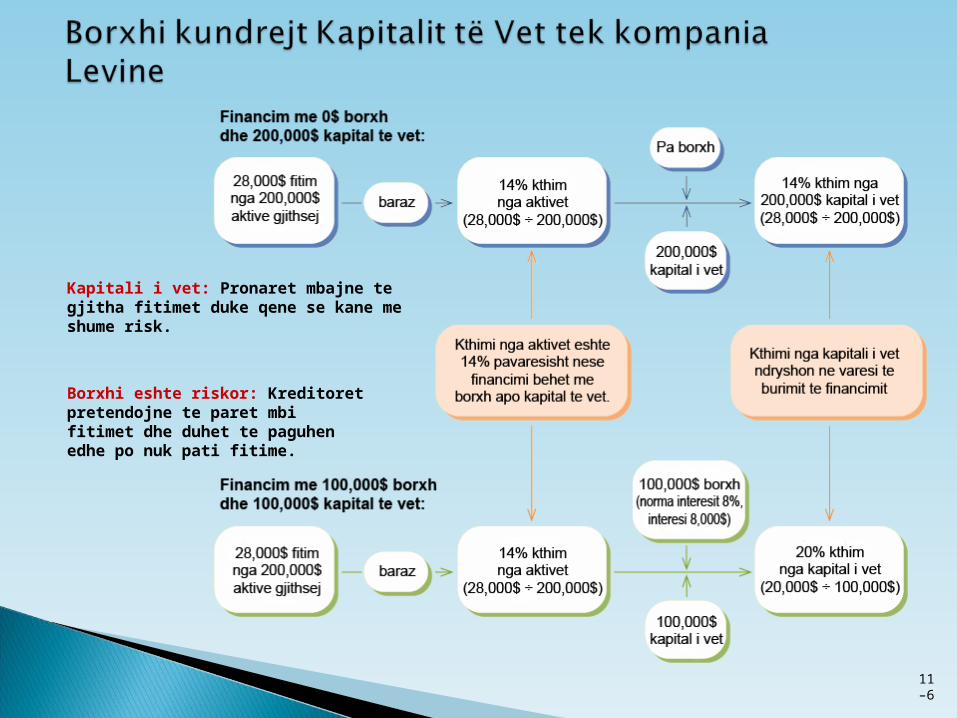

11–6

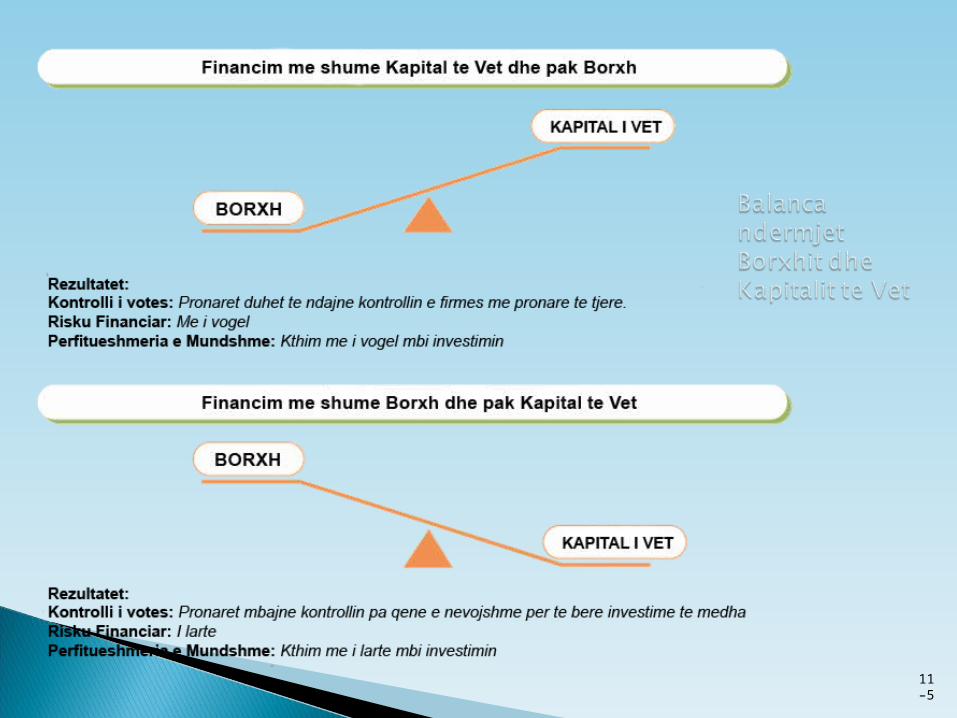

Kapitali i vet: Pronaret mbajne te gjitha fitimet duke qene se kane me shume risk.

Borxhi eshte riskor: Kreditoret pretendojne te paret mbi fitimet dhe duhet te paguhen edhe po nuk pati fitime.

Risku Financiar◦ Investimi me kapital të vet kufizon kthimin: ul

riskun financiar për firmën. Votimi

◦ Rritja e kapitalit nëpërmjet borxhit i kërkon pronarit të ndajë kontrollin me investitorë të jashtëm.

11–7

11–8

11–9

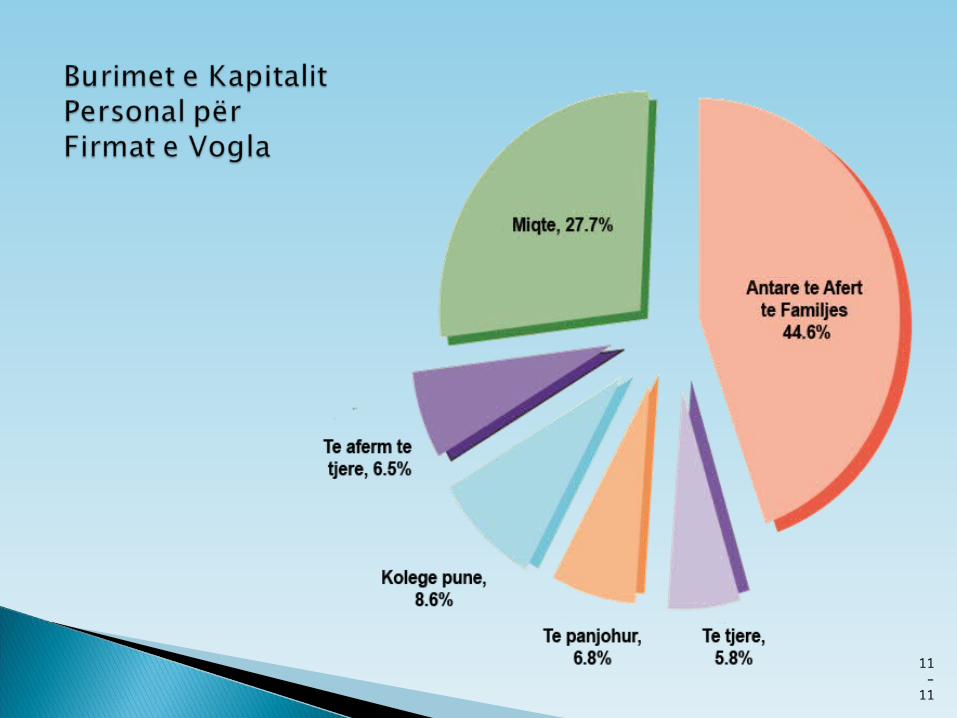

Burimet e afërta◦ Kursimet personale

Kapitali i pronarit pritet nga investitorë të tjerë.

◦ Familja dhe shokët Huamarrja krijon risk për të ardhurat personale.

◦ Kartat e kreditit Siguron akses të menjëhershëm tek

fondet; Kartat duhet të jenë mënyrë

pagese dhe jo burim fondesh.

11–10

11–11

Bankat tregtare◦ Linjat e kreditit

Maksimumi i shumës që banka e lejon firmën të marrë

◦ Marrëveshje krediti e përsëritshme Maksimumi që një bankë i jep

një firme mbi baza të përsëritshme◦ Kredi me afat

Kredi për 5 deri 10 vjetpër të financuar pajisje

11–12

Shqetësimet e Bankave◦ Sa do të fitojë banka mbi kredinë?

◦ Ҫfarë probabiliteti ka që biznesi i vogël të jetë i afteë të paguajë kredinë?

Pesë C-te e Kreditimit◦ Karakteristikat e huamarrësit

◦ Kapaciteti për të paguar kredinë

◦ Kapitali i investuar nga huamarrësi

◦ Kushtet e industrisë dhe ekonomisë

◦ Kolaterali i disponueshëm për të siguruar borxh11–13

Pyetjet e Bankave

◦ A kanë kuptim sasia dhe qëllimi i marrjes së huasë për huamarësin dhe huadhënësin?

◦ A ka huamarrësi aftësi dhe karakter të fortë?

◦ A ka nje burim kryesor për të ripaguar huanë?

◦ A ka nje burim dytësor për të paguar huanë në rast se burimi i parë dështon?

◦ A mund të caktohet një çmim i përshtatshëm si për bankën dhe konsumatorin dhe a janë të përfitueshme për të dyja palët?

◦ A mund të strukturohet në mënyrë të qartë kredia dhe a mund të dokumentohet?

11–14

11–15

Sa para Sa para nevojitet?nevojitet?

Ҫfarë do të bëjë Ҫfarë do të bëjë sipërmarrja me sipërmarrja me

këto para?këto para?

Kur dhe si Kur dhe si do të do të

paguhet kjo paguhet kjo hua?hua?

Kur do të Kur do të nevojitet?nevojitet?

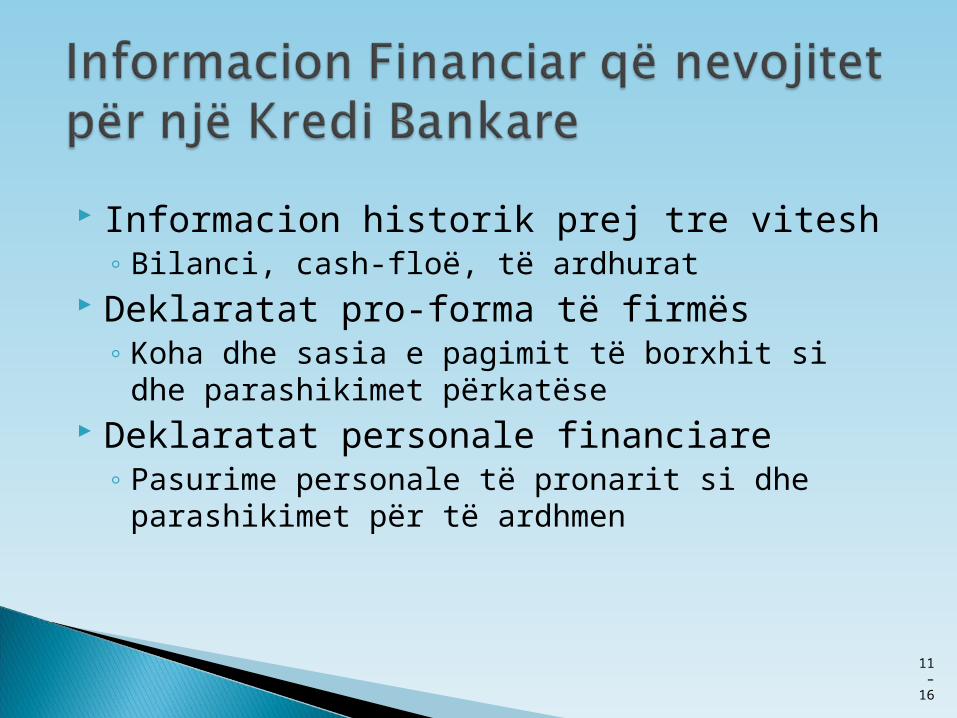

Informacion historik prej tre vitesh◦ Bilanci, cash-floë, të ardhurat

Deklaratat pro-forma të firmës◦ Koha dhe sasia e pagimit të borxhit si dhe

parashikimet përkatëse Deklaratat personale financiare

◦ Pasurime personale të pronarit si dhe parashikimet për të ardhmen

11–16

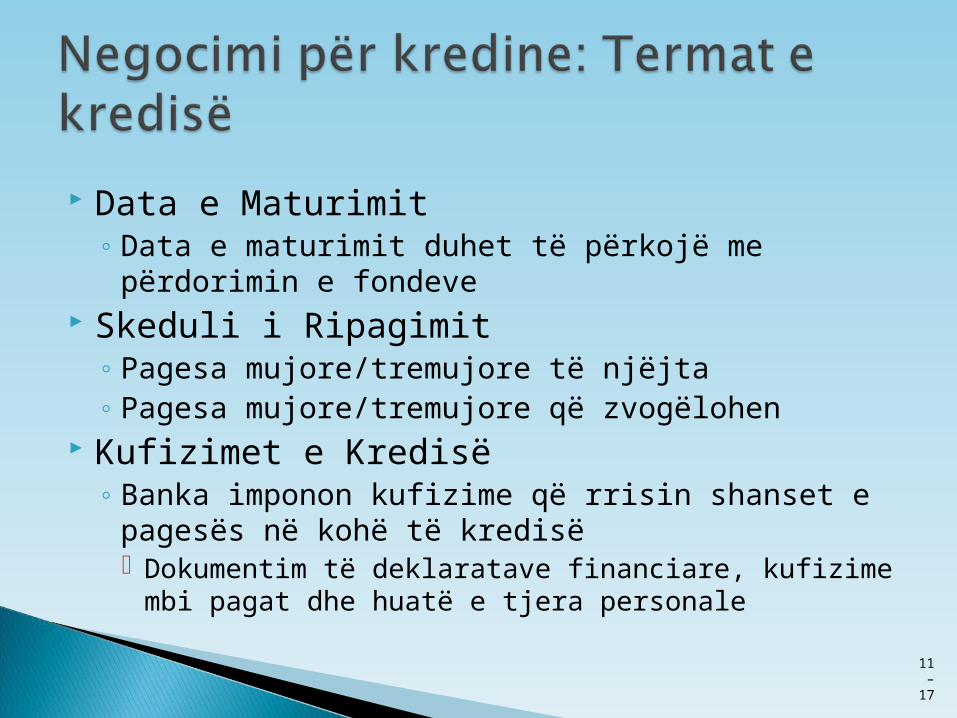

Data e Maturimit◦ Data e maturimit duhet të përkojë me përdorimin

e fondeve Skeduli i Ripagimit

◦ Pagesa mujore/tremujore të njëjta◦ Pagesa mujore/tremujore që zvogëlohen

Kufizimet e Kredisë◦ Banka imponon kufizime që rrisin shanset e

pagesës në kohë të kredisë Dokumentim të deklaratave financiare, kufizime mbi

pagat dhe huatë e tjera personale

11–17

Kredia Tregtare (Llogaritë e Pagueshme)◦ Financim i siguruar nga furnitori i kompanisë

Financim i shkurtër (30 ditë)

Sasia e kredisë varet nga lloji i firmës dhe dëshira për të zgjeruar kredinë

11–18

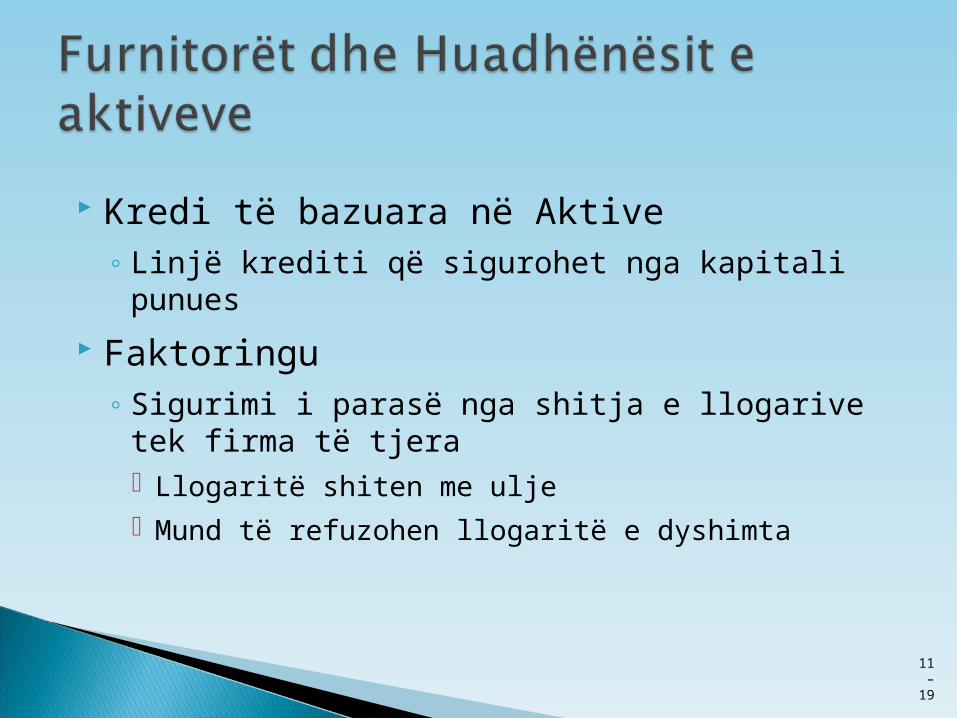

Kredi të bazuara në Aktive◦ Linjë krediti që sigurohet nga kapitali punues

Faktoringu◦ Sigurimi i parasë nga shitja e llogarive tek firma

të tjera Llogaritë shiten me ulje Mund të refuzohen llogaritë e dyshimta

11–19

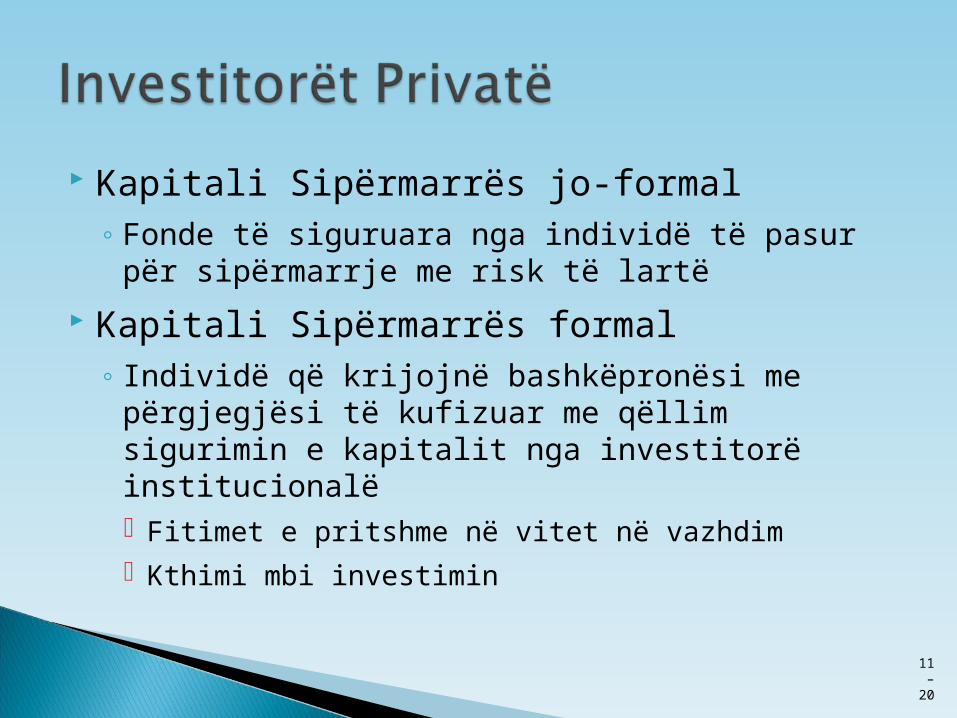

Kapitali Sipërmarrës jo-formal ◦ Fonde të siguruara nga individë të pasur për

sipërmarrje me risk të lartë

Kapitali Sipërmarrës formal◦ Individë që krijojnë bashkëpronësi me përgjegjësi

të kufizuar me qëllim sigurimin e kapitalit nga investitorë institucionalë Fitimet e pritshme në vitet në vazhdim Kthimi mbi investimin

11–20

11–21

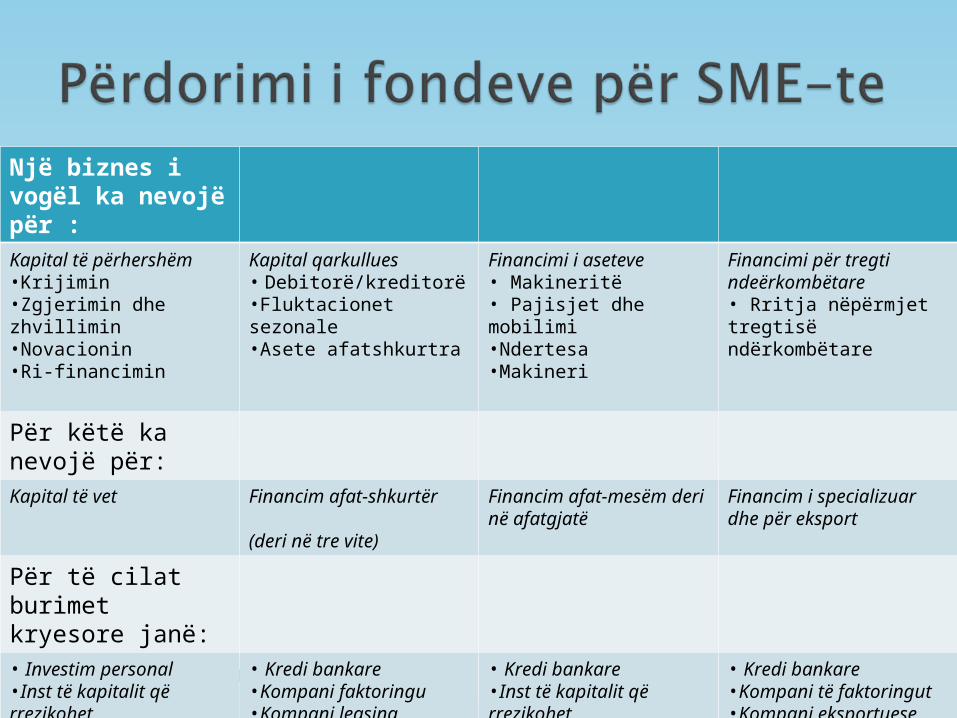

Një biznes i vogël ka nevojë për :Kapital të përhershëm•Krijimin•Zgjerimin dhe zhvillimin•Novacionin•Ri-financimin

Kapital qarkullues• Debitorë/kreditorë•Fluktacionet sezonale•Asete afatshkurtra

Financimi i aseteve• Makineritë• Pajisjet dhe mobilimi•Ndertesa•Makineri

Financimi për tregti ndeërkombëtare• Rritja nëpërmjet tregtisë ndërkombëtare

Për këtë ka nevojë për:Kapital të vet Financim afat-shkurtër

(deri në tre vite)

Financim afat-mesëm deri në afatgjatë

Financim i specializuar dhe për eksport

Për të cilat burimet kryesore janë:• Investim personal•Inst të kapitalit që rrezikohet•Burime të sektorit publik

• Kredi bankare•Kompani faktoringu•Kompani leasing•Burime të sektorit publik

• Kredi bankare•Inst të kapitalit që rrezikohet•Fondet e pensionit•Kompani sigurimi•Kompani leasing• Burime të sektorit publik

• Kredi bankare•Kompani të faktoringut•Kompani eksportuese

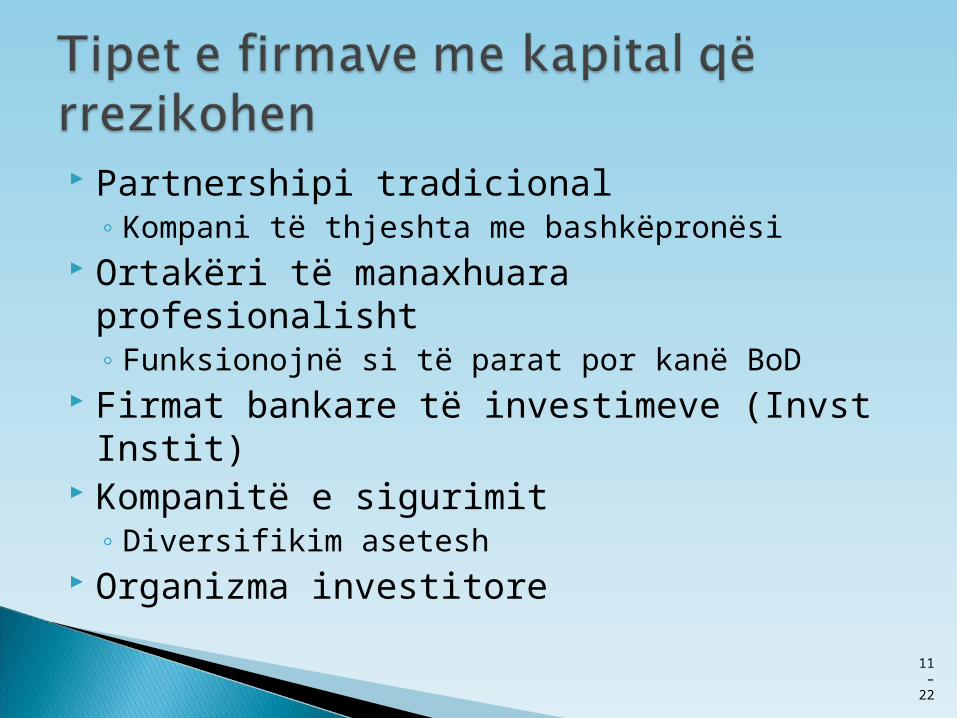

Partnershipi tradicional◦ Kompani të thjeshta me bashkëpronësi

Ortakëri të manaxhuara profesionalisht◦ Funksionojnë si të parat por kanë BoD

Firmat bankare të investimeve (Invst Instit) Kompanitë e sigurimit

◦ Diversifikim asetesh Organizma investitore

11–22

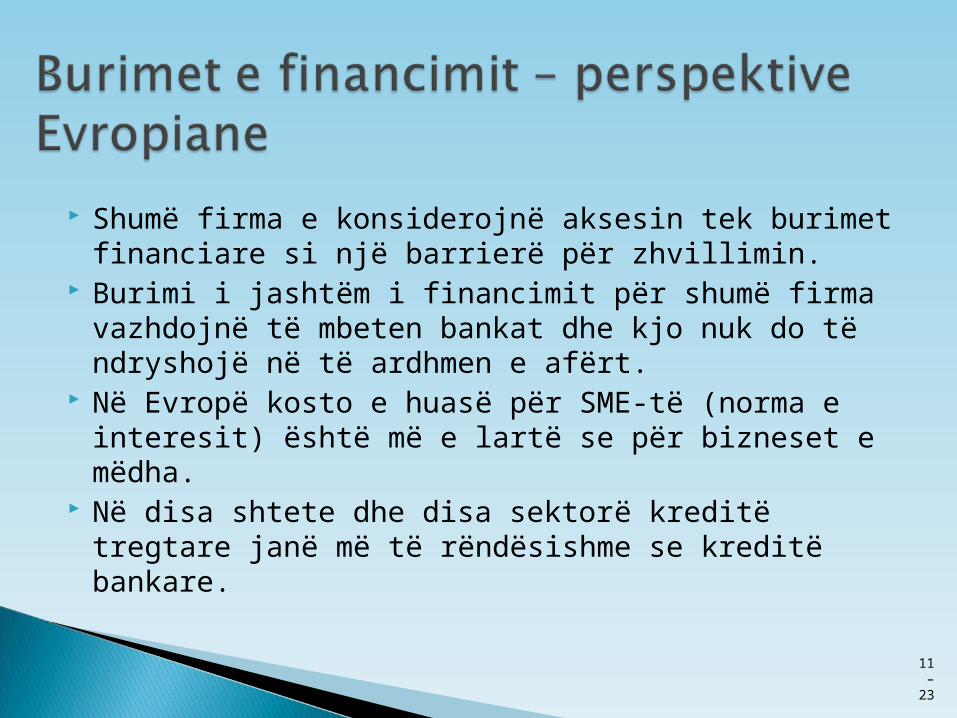

Shumë firma e konsiderojnë aksesin tek burimet financiare si një barrierë për zhvillimin.

Burimi i jashtëm i financimit për shumë firma vazhdojnë të mbeten bankat dhe kjo nuk do të ndryshojë në të ardhmen e afërt.

Në Evropë kosto e huasë për SME-të (norma e interesit) është më e lartë se për bizneset e mëdha.

Në disa shtete dhe disa sektorë kreditë tregtare janë më të rëndësishme se kreditë bankare.

11–23

Periudha efektive e pagimit varion nga shteti në shtet (Itali 87 ditë, Suedi 34 ditë)

Ka norma të ndryshme të përdorimit të faktoringut (Francë 32%, Gjermani 2%)

80% e SME-ve Evropiane nuk i përdorin instrumentat financiare mbrojtëse, 14% nuk e dinë për ekzistencën e këtyre instrumentave.

Në të gjithë Evropën, sygjerimi më i mirë për të përmirësuar disponueshmërinë e financimit përfshin reduktimin e taksave.

11–24

Skema e garantimit të huave për SME-të (92,000 hua per 88,000 biznese)

Skema e investimit të sipërmarrjeve (përfitime nga taksat)

Trustet e kapitalit që rrezikohet (kuotohen në bursë)

Fonde të rritjes së hershme (7 lloje për firma novatore)

Fonde të kapitalit që rrezikohet rajonale (9 kompani rajonale)

Rrjeti kombëtar i ëngjëjve të biznesit

11–25

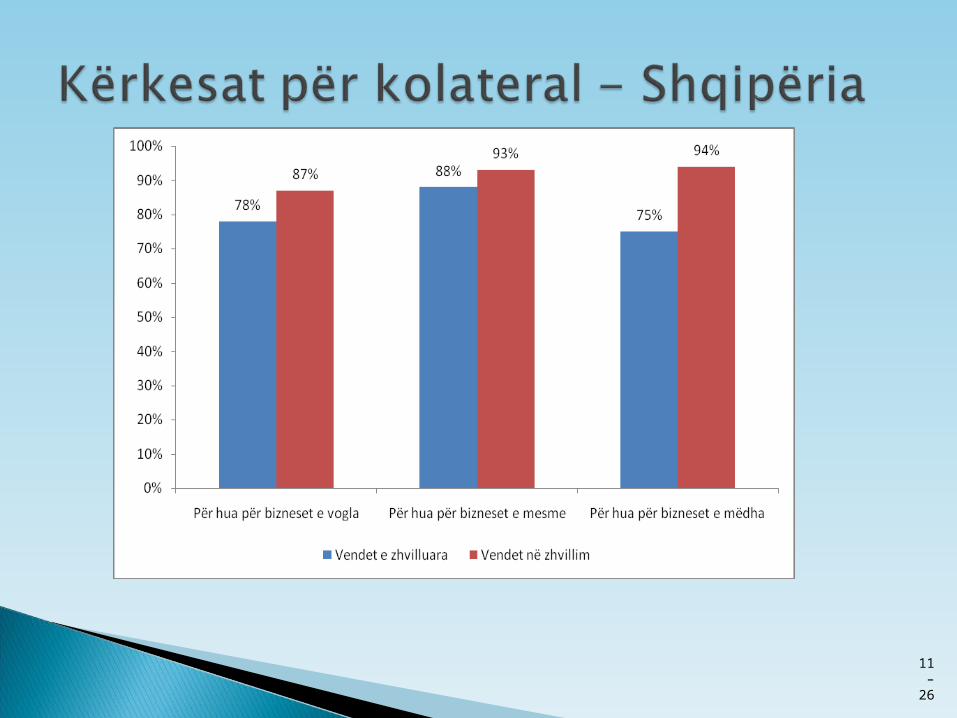

11–26

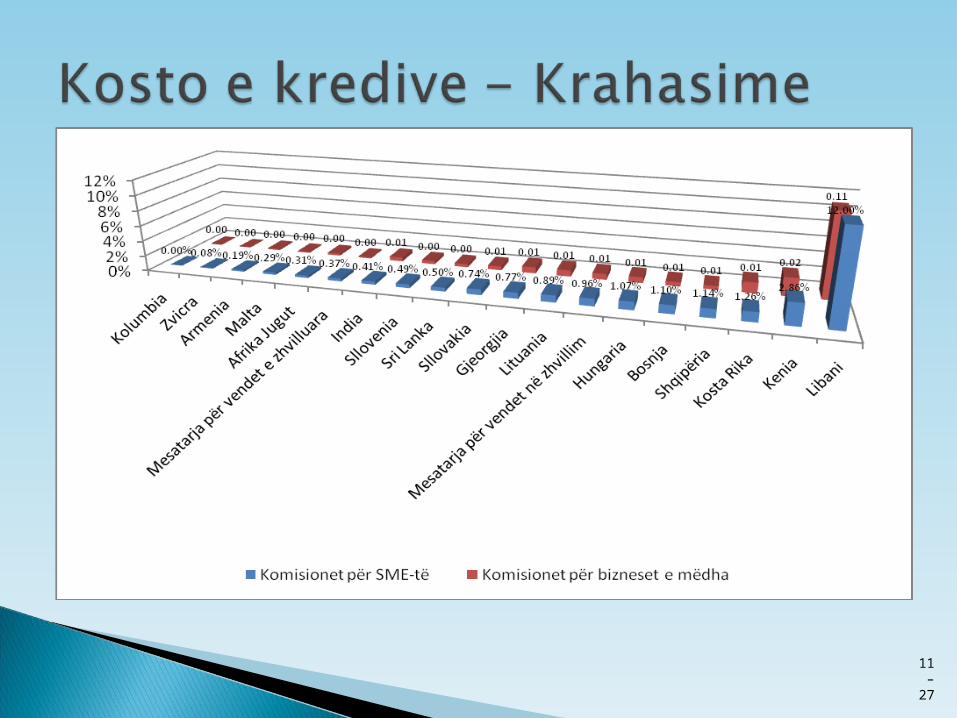

11–27

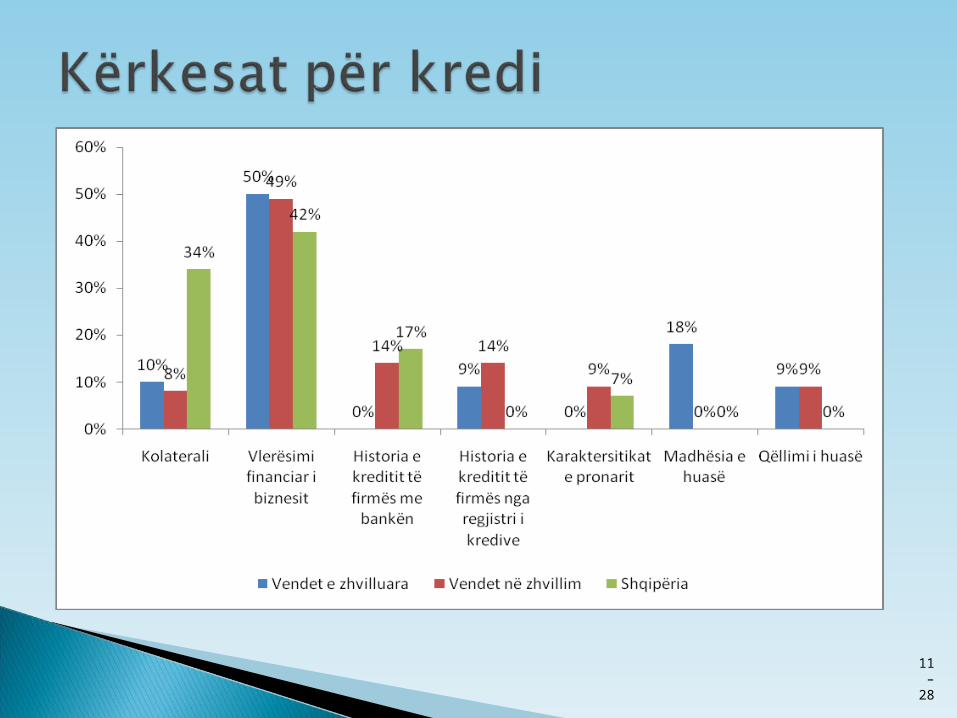

11–28

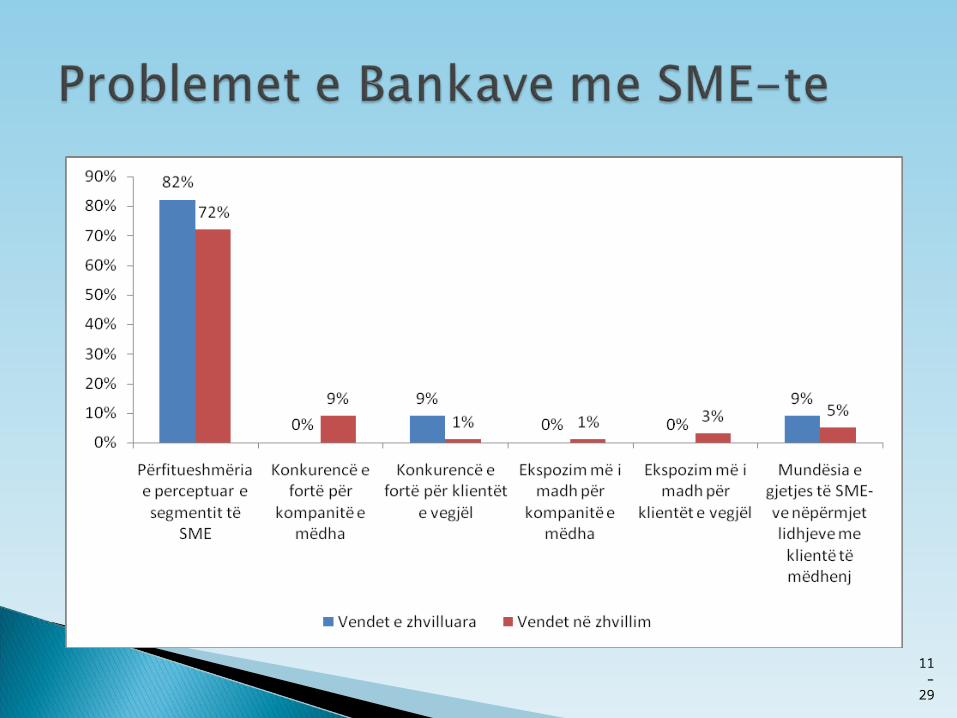

11–29

Seksioni financiar në planin e biznesit duhet të përfshijë:

◦ Sasinë dhe tipin e fondeve të kërkuara për biznesin

◦ PASH për vitin e parë në detaje dhe dy vitet në vazhdim në përgjithësi

◦ Bilanci për vitin e parë◦ Politikat financiare dhe sistemet e kontrollit

11–30

Sa shumë kapital i përhershëm në formën e kapitalit të vet ose investimeve personale do të jetë i disponueshëm?

Sa kapital afatshkurtër qarkullues nevojitet? Sa financim kërkohet për aktivet dhe nga do

të vijë? Nqs planifikoni exporte si do të realizohet?

11–31