Lecture 19 Implementing Strategies: Marketing, Finance/Accounting, R&D, and MIS Issues.

56

Lecture 19 Implementing Strategies: Marketing, Finance/Accounting, R&D, and MIS Issues

-

Upload

oswin-york -

Category

Documents

-

view

224 -

download

3

Transcript of Lecture 19 Implementing Strategies: Marketing, Finance/Accounting, R&D, and MIS Issues.

Lecture 19Implementing Strategies:

Marketing, Finance/Accounting, R&D, and MIS Issues

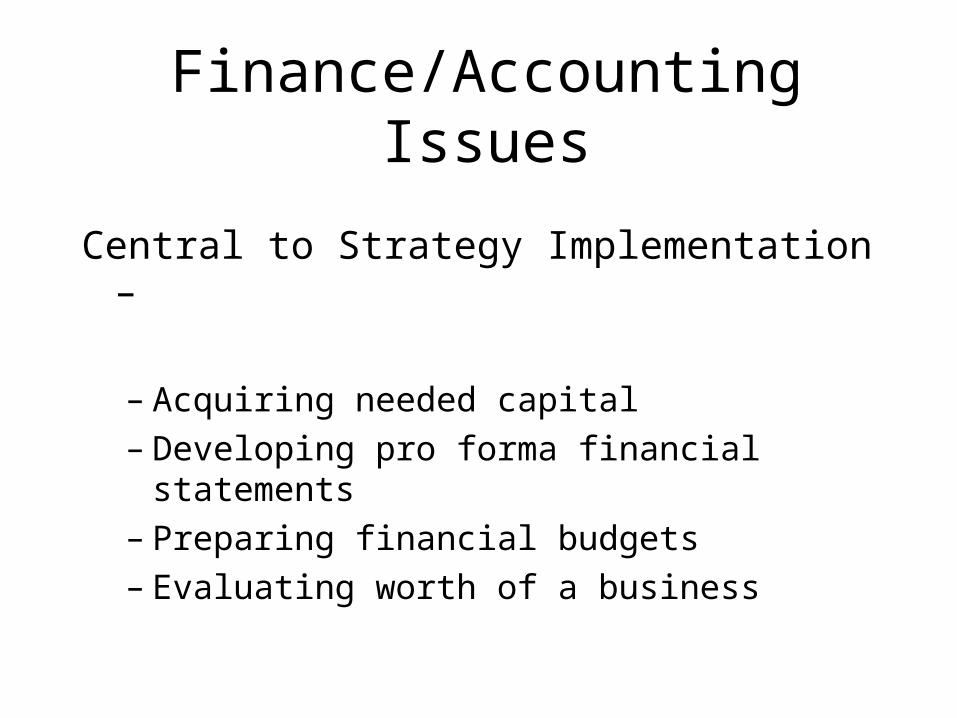

Finance/Accounting Issues

Central to Strategy Implementation –

– Acquiring needed capital– Developing pro forma financial statements– Preparing financial budgets– Evaluating worth of a business

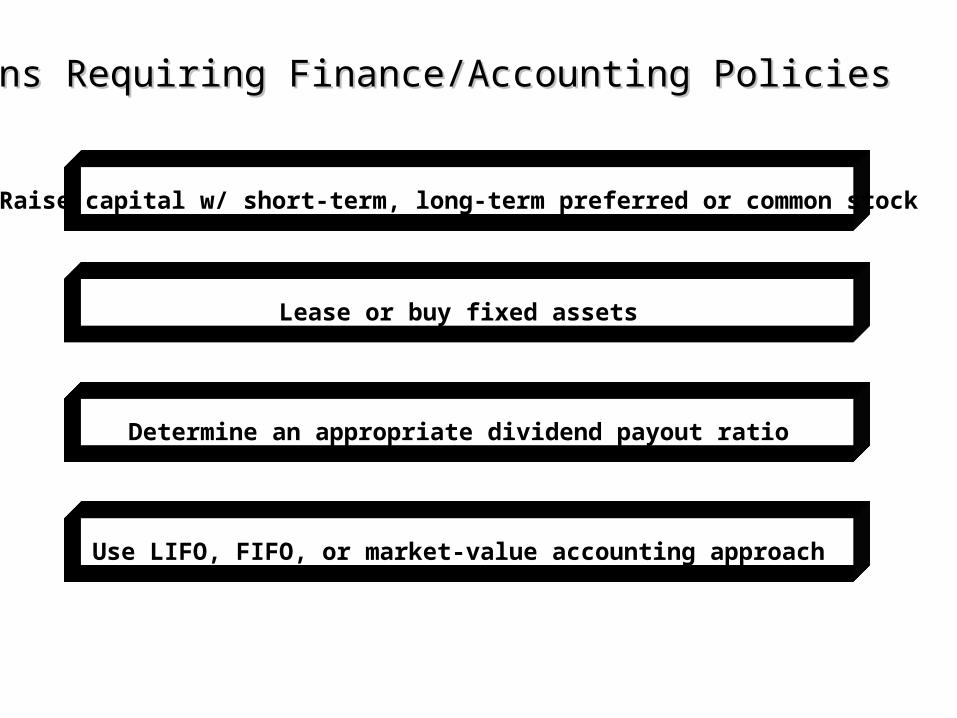

Decisions Requiring Finance/Accounting PoliciesDecisions Requiring Finance/Accounting Policies

Raise capital w/ short-term, long-term preferred or common stock

Lease or buy fixed assets

Determine an appropriate dividend payout ratio

Use LIFO, FIFO, or market-value accounting approach

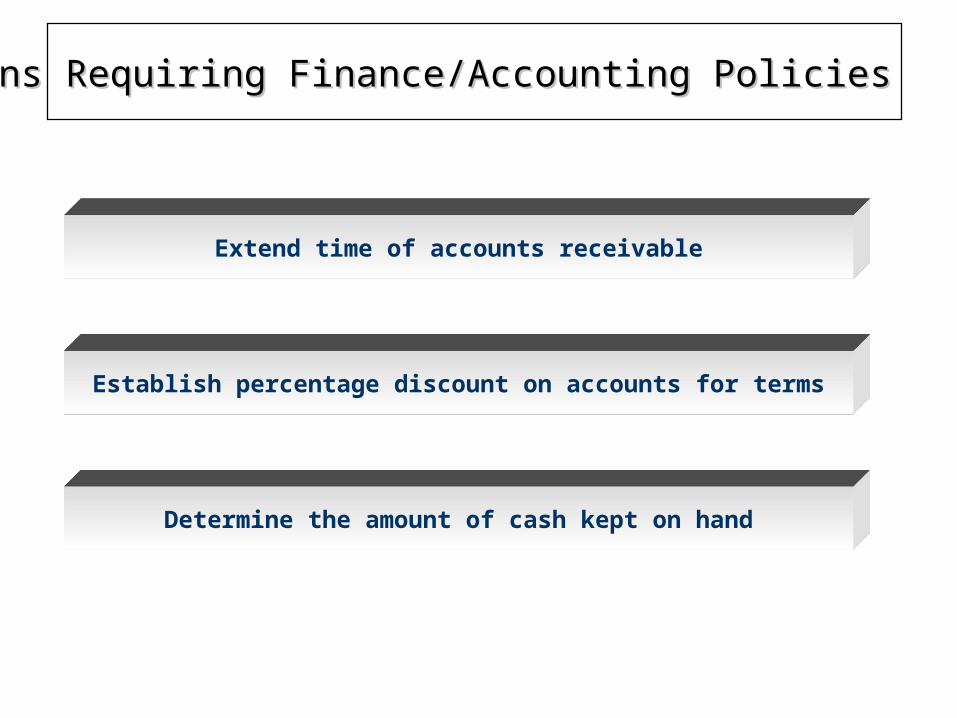

Decisions Requiring Finance/Accounting PoliciesDecisions Requiring Finance/Accounting Policies

Extend time of accounts receivable

Establish percentage discount on accounts for terms

Determine the amount of cash kept on hand

Finance/Accounting Issues

Acquiring Capital to Implement Strategies –

• Basic sources of capital:– Debt– Equity

Finance/Accounting Issues

Debt vs. Equity Decisions –

• EPS/EBIT analysis– Earnings per share/Earnings before interest and

taxes

Finance/Accounting Issues

Pro Forma Financial Statements -

• Allows an organization to examine the expected results of various actions and approaches

Finance/Accounting Issues

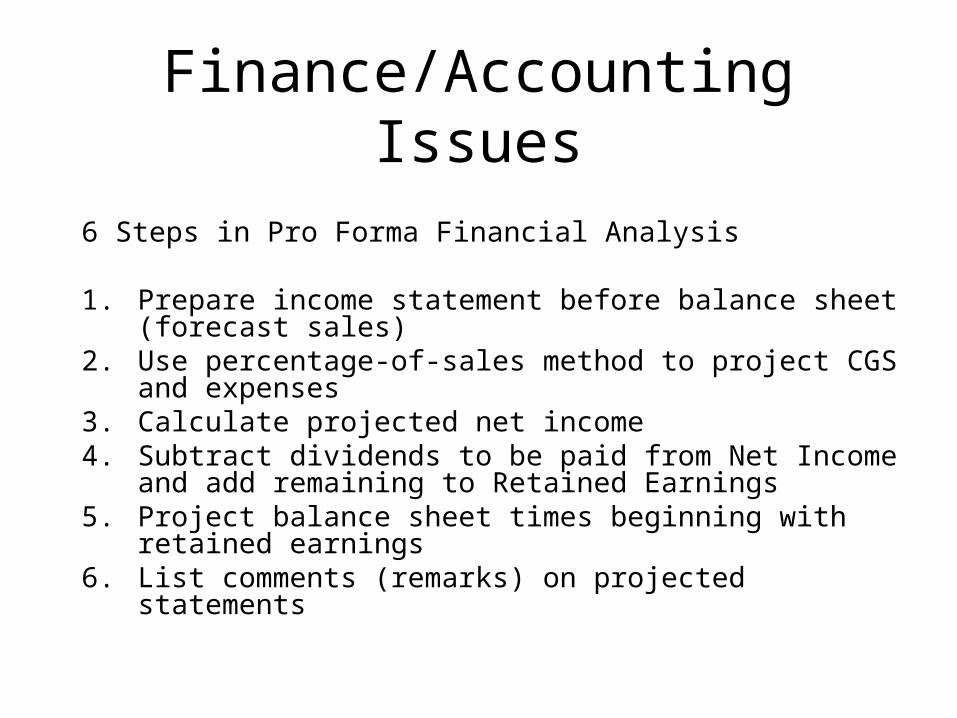

6 Steps in Pro Forma Financial Analysis

1. Prepare income statement before balance sheet (forecast sales)

2. Use percentage-of-sales method to project CGS and expenses

3. Calculate projected net income4. Subtract dividends to be paid from Net Income and add

remaining to Retained Earnings5. Project balance sheet times beginning with retained

earnings6. List comments (remarks) on projected statements

Finance/Accounting Issues

Financial Budget –

Document that details how funds will be obtained and spent for a specified period of time.

Finance/Accounting Issues

Types of Budgets –

– Cash budgets– Operating budgets– Sales budgets– Profit budgets– Factory budgets– Capital budgets– Expense budgets– Divisional budgets– Variable budgets– Flexible budgets– Fixed budgets

Evaluating Worth of a Business

Central to strategy implementation as integrative, intensive and diversification strategies are often implement through acquisitions of other firms.

Evaluating Worth of a Business

3 Basic approaches:

1. What a firm owns2. What a firm earns3. What a firm will bring in the market

Research & Development Issues

New products and improvement of existing products that allow for effective strategy implementation

Research & Development Issues

• Level of support is constrained by resource availability

• Technological improvements shorten product life cycles

Research & Development Issues

3 Major R&D approaches to implementing strategies –

1. First firm to market new technological products2. Be an innovative imitator of successful products3. Low-cost producer of similar but less expensive

products

Key Terms

• Cash Budget• E-mail• EPS/EBIT Analysis• Financial Budget• Information Systems• Market Segmentation• Marketing-mix Variables

Key Terms

• Multidimensional Scaling• Outstanding Shares Method• Price-earnings Ratio Method• Pro Forma Financial Statement Analysis• Product Positioning

Key Terms

• Research and Development• Retained Earnings• Vacant Niche• World Wide Web

Strategy Review, Evaluation and Control

Topic Outline

• The Nature of Strategy Evaluation

• A Strategy-Evaluation Framework

• Published Sources of Strategy-Evaluation Information

Topic Outline

• Characteristics of an Effective Evaluation System

• Contingency Planning

• Auditing

Topic Outline

• Using Computers to Evaluate Strategy

• Guidelines for Effective Strategic Management

Implementing Strategies

Organizations are most vulnerable when they are at the peak of their success.

-- R.T. Lenz

Systematic Review, Evaluation & Control –

– Strategies become obsolete– Internal environments are dynamic– External environments are dynamic

Strategy Review, Evaluation & Control

• Strategy evaluation is vital to the organization’s well-being

• Alert management to potential or actual problems in a timely fashion

• Erroneous strategic decisions can have severe negative impact on organizations

Strategy EvaluationStrategy Evaluation

3 Basic Activities –

1. Examining the underlying bases of a firms’ strategy

2. Comparing expected to actual results3. Corrective actions to ensure performance

conforms to plans

Strategy EvaluationStrategy Evaluation

Strategy evaluation –

– Complex and sensitive undertaking

– Overemphasis can be costly and counterproductive

Strategy EvaluationStrategy Evaluation

In many organizations, evaluation is an appraisal of performance –

• Have assets increased?• Increase in profitability?• Increase in sales?• Increase in productivity?• Profit margins, ROI and EPS ratios increased?

Strategy EvaluationStrategy Evaluation

Four Criteria (Richard Rummelt):

• Consistency• Consonance• Feasibility• Advantage

Strategy EvaluationStrategy Evaluation

Consistency

– Strategy should not present inconsistent goals and policies.

• Conflict and interdepartmental bickering symptomatic of managerial disorder and strategic inconsistency

Rummelt’s CriteriaRummelt’s Criteria

Consonance

– aNeed for strategies to examine sets of trends

• Adaptive response to external environment• Trends are results of interactions among other trends

Rummelt’s CriteriaRummelt’s Criteria

Feasibility

– Neither overtax resources or create unsolvable subproblems

• Organizations must demonstrate the abilities, competencies, skills and talents to carry out a given strategy

Rummelt’s CriteriaRummelt’s Criteria

Advantage

– Creation or maintenance of competitive advantage

• Superiority in resources, skills, or position

Rummelt’s CriteriaRummelt’s Criteria

Difficulty in strategy evaluation –

1. Increase in environment’s complexity2. Difficulty predicting future with accuracy3. Increasing number of variables

Strategy EvaluationStrategy Evaluation

Difficulty in strategy evaluation –

4. Rate of obsolescence of plans5. Domestic and global events6. Decreasing time span for planning

certainty

Strategy EvaluationStrategy Evaluation

Strategy evaluation should –

– Initiative managerial questioning– Trigger review of objectives and values– Stimulate creativity in generating

alternatives

Process of Strategy EvaluationProcess of Strategy Evaluation

Review of underlying bases of strategy –

– Develop revised EFE Matrix

– Develop revised IFE Matrix

Reviewing Bases of StrategyReviewing Bases of Strategy

Review effectiveness of strategy –

1. Competitors’ reaction to strategy2. Competitors’ change in strategy3. Competitors’ changes in strengths and

weaknesses4. Reasons for competitors’ strategic change

Reviewing Bases of StrategyReviewing Bases of Strategy

Review effectiveness of strategy –

5. Reasons for competitors’ successful strategies6. Competitors’ present market positions and

profitability7. Potential for competitor retaliation8. Potential for cooperation with competitors

Reviewing Bases of StrategyReviewing Bases of Strategy

Monitor Threats and Opportunities and Weaknesses and Strengths

• Are our internal strengths still strengths?• Have we added additional strengths?• Are our weaknesses still weaknesses?• Have we other internal weaknesses?

Reviewing Bases of StrategyReviewing Bases of Strategy

Monitor Threats and Opportunities and Weaknesses and Strengths

• Are opportunities still opportunities?• Other external opportunities?• Are threats still threats?• Are there other threats?• Are we vulnerable to a hostile takeover?

Reviewing Bases of StrategyReviewing Bases of Strategy

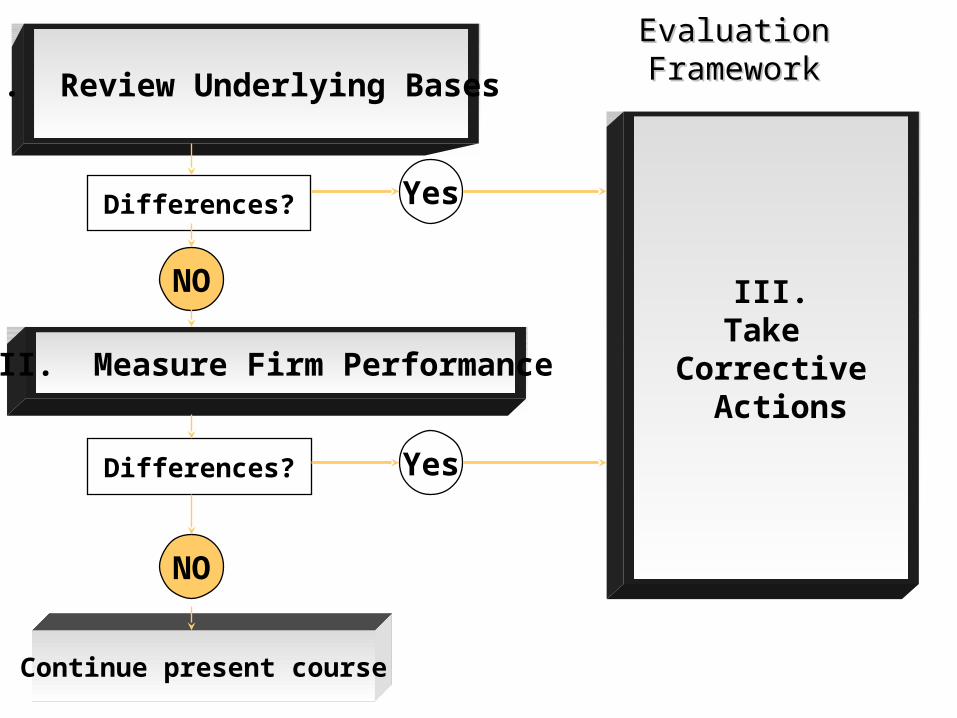

Evaluation FrameworkEvaluation FrameworkI. Review Underlying Bases

Continue present course

II. Measure Firm Performance

III.Take

Corrective Actions

Differences?

Differences?

Yes

NO

Yes

NO

• Comparing expected to actual results• Investigating deviations from plan• Evaluating individual performance• Progress toward stated objectives

Measuring Organizational Measuring Organizational PerformancePerformance

Quantitative criteria for strategy evaluation –

– Financial Ratios:• Compare performance over different periods• Compare performance to competitors• Compare performance to industry averages

Measuring Organizational Measuring Organizational PerformancePerformance

Key Financial Ratios –

– Return on investment– Return on equity– Profit margin– Market share

Measuring Organizational Measuring Organizational PerformancePerformance

Key Financial Ratios –

– Debt to equity– Earnings per share– Sales growth– Asset growth

Measuring Organizational Measuring Organizational PerformancePerformance

Qualitative evaluation of strategy -

– Internal consistency of strategy– Consistency of strategy with environment– Strategy appropriate in view of resources– Acceptable degree of risk– Appropriate time frame– Workability of the strategy

Measuring Organizational Measuring Organizational PerformancePerformance

Basic requirements for effective strategy evaluation –

– Economical– Meaningful– Generate useful information– Timely information– Provide a true picture of what is happening

Characteristics of EvaluationCharacteristics of Evaluation

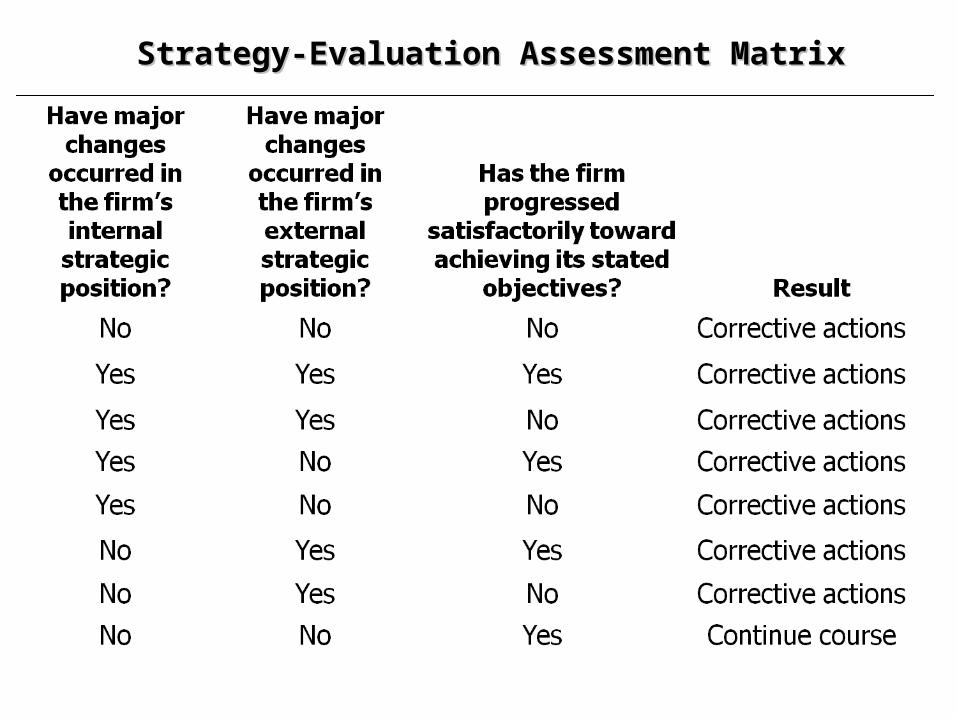

Strategy-Evaluation Assessment MatrixStrategy-Evaluation Assessment Matrix

Premise of sound strategic management –

– Planning to deal with unfavorable and favorable events before they occur.

Contingency PlanningContingency Planning

Contingency Planning –

– Alternative plans that can be put into effect if certain key events do not occur as expected

Contingency PlanningContingency Planning

• Financial audits to determine correspondence between assertions based on strategic plans and established criteria

• Environmental audits to insure sound and safe practices

AuditingAuditing

Key Terms

• Advantage• Auditing• Consistency• Consonance• Contingency Plans• Corporate Agility• Feasibility

Key Terms

• Future Shock• Management by Wandering Around• Measuring Organizational Performance• Planning Process Audit (PPA)• Reviewing the Underlying Bases of an

Organization’s Strategy

Key Terms

• Revised EFE Matrix• Revised IFE Matrix• Taking Corrective Actions

Thank You