LE TOURISME À LA RÉUNION - cariforef-reunion.net · LE TOURISME À LA RÉUNION ACTIVITÉS ET...

9

LE TOURISME À LA RÉUNION ACTIVITÉS ET EMPLOIS Tourisme: de quoi parle-t’on ? L A L E T T R E D E L’ o r e f Bulletin d’information de l’Observatoire Régional Emploi-Formation juillet 2013 Hors-série Au regard des éléments exposés, plusieurs points pourraient avoir des effets devant être pris en considération dans le cadre des stratégies emploi-formation existantes : contrats d’objectifs, gestion prévisionnelle des emplois et compétences, dialogue social territorial, … ! Des flux touristiques qui évoluent profondément : le touriste d’agrément augmente régulièrement, le tourisme affinitaire stagne et le tourisme d’affaire ne progresse que faiblement; ! La destination Réunion, peu prisée par les pays émergents (Inde, Asie, Arabie) alors que le tourisme émetteur de ces pays est en très forte évolution ; ! Un tourisme interne mal évalué, en partie capté par la stratégie commerciale de l’ile Maurice ; ! Des comportements en matière d’hébergement qui évoluent et se diversifient vers d’autres modes (dont locations saisonnières) au détriment de l’hôtellerie classée ; ! L’emploi touristique qui évolue constamment, dont les plus fortes progressions sont enregistrées dans les activités culturelles, sportives et de loisirs ; ! Des emplois disponibles principalement dans ces activités, seuls 3% des intentions d’embauche concernent le secteur de l’hébergement. Synthèse L’Organisation Mondiale du Tourisme (OMT) définit le tourisme comme « les activités déployées par les personnes au cours de leurs voyages et de leurs séjours dans les lieux situés en dehors de leur environnement habituel pour une période consécutive qui ne dépasse pas une année à des fins de loisirs, pour affaires et autres motifs». Le système statistique français définit le touriste comme « un visiteur qui passe au moins une nuit (et moins d’un an) hors de son domicile» dont les motifs de déplacements peuvent être personnels ou professionnels et observés selon quatre axes : «Agrément», «Affinitaires», «Affaires» et «Autres». Motifs person nnels agrément Loisirs, détentes et vacances affinitaire Visites à des parents et amis Santé (thermalisme, thalassothérapie...) autres Autres motifs personnels (études, manifestations sportives, pèlerinages...) Motifs profess sionnels affaires Affaires affaires Missions ou réunions diverses Compte tenu des évolutions économiques et sociales, les comportements des touristes de chacune des quatre catégories peuvent avoir évolués depuis quelques années, tant pour ce qui est des modes d’hébergement (marchand/ non marchand ou hôtels/gîtes, chambres d’hôte, meublés de tourisme...) que dans leurs dépenses au cours du voyage (restauration, loisirs culturels et sportifs...). Une distinction est aussi faite entre le touriste externe, qui voyage hors de son pays de résidence, et le touriste interne qui, sans sortir de son pays de résidence et pour un des motifs précisés ci-contre, passe au moins une nuit hors de son domicile. Evolutions récentes des flux touristiques externes.. ... dans les îles de l’Océan Indien Compte tenu des différences statutaires, sociales et économiques de chacune des îles, nous avons fait le choix de ne retenir pour La Réunion que les flux de touristes d’agrément et d’affaires. La prise en compte des flux de touristes affinitaires et autres, spécifiques à notre île, département français, introduit un biais dans la comparaison du tourisme pour chacune des iles de la zone. !Ce n’est que pour La Réunion qu’on a pu observer une forte diminution des arrivées de touristes extérieurs du fait de la crise sanitaire de 2005/2006, dont la principale cause a été la très forte médiatisation des effets de la crise par les médias nationaux, alors que plus des ¾ des touristes visitant nôtre île viennent de métropole. !La diminution trés faible des arrivées de touristes extérieurs en 2009 à La Réunion, alors que des baisses significatives devaient être observées à Maurice ou aux Maldives, s’explique par l’importance de la campagne de relance du tourisme à La Réunion mise en œuvre suite à l’effondrement des activités touristiques en 2006. !La baisse de 52.84% observée pour Madagascar en 2009 doit être expliquée par des événements autres que la seule crise économique de 2008. Part du Part du Tca am Île(s) marché mondial en 2011 Arrivées 2012 Part du marché ZOI en 2012 2005 2012 2005 2006 2008 2009 2010 2012 Maurice 0,10 % 965 441 36,99 % 3,46 % 3,58 % -6,35 % 1,62 % Maldives 0,09 % 958 027 36,70 % 13,48 % 52,26 % -3,98 % 9,99 % Madagascar 0,02 % 255 942 9,80 % -1,13 % 12,52 % -52,84 % 14,26 % Réunion 0,02 % 222 900 8,54 % 0,94 % -39,08 % -0,91 % 4,97 % Seychelles 0,02 % 208 034 7,97 % 7,11 % 9,31 % -0,89 % 9,18 % Total ZOI 0,25 % 2 610 344 - 5,21 % 14,46 % -9,83 % 6,50 % Tableau 1 - Evolutions comparatives des flux touristiques externes dans les îles de l’Océan Indien, hors Comores et Mayotte, pour lesquelles nous n’avons pu collecter les données nécessaires. Sources: Insee-IRT, enquête flux touristiques pour La Réunion et Ministères des Finances ou du Tourisme pour les autres Îles. Ile de La Réunion LA LETTRE DE L’OREF - HORS-SÉRIE - JUILLET 2013 - 1

Transcript of LE TOURISME À LA RÉUNION - cariforef-reunion.net · LE TOURISME À LA RÉUNION ACTIVITÉS ET...

LE TOURISME À LA RÉUNIONACTIVITÉS ET EMPLOIS

Tourisme: de quoi parle-t’on ?

L A L E T T R E D E L’ o r e fBulletin d’information de l’Observatoire Régional Emploi-Formation juillet 2013 Hors-série

Au regard des éléments exposés, plusieurs points pourraient avoir des e�ets devant être pris en considération dans le cadre des stratégies emploi-formation existantes : contrats d’objectifs, gestion prévisionnelle des emplois et compétences, dialogue social territorial, …! Des �ux touristiques qui évoluent profondément : le touriste d’agrément augmente régulièrement, le tourisme a�nitaire stagne et le tourisme

d’a�aire ne progresse que faiblement;! La destination Réunion, peu prisée par les pays émergents (Inde, Asie, Arabie) alors que le tourisme émetteur de ces pays est en très forte évolution ;! Un tourisme interne mal évalué, en partie capté par la stratégie commerciale de l’ile Maurice ;! Des comportements en matière d’hébergement qui évoluent et se diversi�ent vers d’autres modes (dont locations saisonnières) au détriment de

l’hôtellerie classée ;! L’emploi touristique qui évolue constamment, dont les plus fortes progressions sont enregistrées dans les activités culturelles, sportives et de loisirs ;! Des emplois disponibles principalement dans ces activités, seuls 3% des intentions d’embauche concernent le secteur de l’hébergement.

Synthèse

L’Organisation Mondiale du Tourisme (OMT) dé�nit le tourisme comme « les activités déployées par les personnes au cours de leurs voyages et de leurs séjours dans les lieux situés en dehors de leur environnement habituel pour une période consécutive qui ne dépasse pas une année à des �ns de loisirs, pour a�aires et autres motifs».Le système statistique français dé�nit le touriste comme « un visiteur qui passe au moins une nuit (et moins d’un an) hors de son domicile» dont les motifs de déplacements peuvent être personnels ou professionnels et observés selon quatre axes : «Agrément», «A�nitaires», «A�aires» et «Autres».

Motifs person nnelsagrément Loisirs, détentes et vacancesa�nitaire Visites à des parents et amis

Santé (thermalisme, thalassothérapie...)

autres Autres motifs personnels (études, manifestations sportives, pèlerinages...)

Motifs profess sionnels

a�airesA�aires

a�aires Missions ou réunions diverses

Compte tenu des évolutions économiques et sociales, les comportements des touristes de chacune des quatre catégories peuvent avoir

évolués depuis quelques années, tant pour ce qui est des modes d’hébergement (marchand/non marchand ou hôtels/gîtes, chambres d’hôte, meublés de tourisme...) que dans leurs dépenses au cours du voyage (restauration, loisirs culturels et sportifs...).

Une distinction est aussi faite entre le touriste externe, qui voyage hors de son pays de résidence, et le touriste interne qui, sans sortir de son pays de résidence et pour un des motifs précisés ci-contre, passe au moins une nuit hors de son domicile.

Evolutions récentes des flux touristiques externes..

... dans les îles de l’Océan Indien

Compte tenu des di�érences statutaires, sociales et économiques de chacune des îles, nous avons fait le choix de ne retenir pour La Réunion que les �ux de touristes d’agrément et d’a�aires. La prise en compte des �ux de touristes a�nitaires et autres, spéci�ques à notre île, département français, introduit un biais dans la comparaison du tourisme pour chacune des iles de la zone.

!Ce n’est que pour La Réunion qu’on a pu observer une forte diminution des arrivées de touristes extérieurs du fait de la crise sanitaire de 2005/2006, dont la principale cause a été la très forte médiatisation des e�ets de la crise par les médias nationaux, alors que plus des ¾ des touristes visitant nôtre île viennent de métropole.

!La diminution trés faible des arrivées de touristes extérieurs en 2009 à La Réunion,

alors que des baisses signi�catives devaient être observées à Maurice ou aux Maldives, s’explique par l’importance de la campagne de relance du tourisme à La Réunion mise en œuvre suite à l’e�ondrement des activités touristiques en 2006.

!La baisse de 52.84% observée pour Madagascar en 2009 doit être expliquée par des événements autres que la seule crise économique de 2008.

Part du

Part du

Tcaam

Île(s)

marché

mondial en 2011

Arrivées 2012Part du

marché ZOI en 2012

20052012

20052006

20082009

20102012

Maurice 0,10 % 965 441 36,99 % 3,46 % 3,58 % -6,35 % 1,62 %Maldives 0,09 % 958 027 36,70 % 13,48 % 52,26 % -3,98 % 9,99 %Madagascar 0,02 % 255 942 9,80 % -1,13 % 12,52 % -52,84 % 14,26 %Réunion 0,02 % 222 900 8,54 % 0,94 % -39,08 % -0,91 % 4,97 %Seychelles 0,02 % 208 034 7,97 % 7,11 % 9,31 % -0,89 % 9,18 %Total ZOI 0,25 % 2 610 344 - 5,21 % 14,46 % -9,83 % 6,50 %

Tableau 1 - Evolutions comparatives des �ux touristiques externes dans les îles de l’Océan Indien,hors Comores et Mayotte, pour lesquelles nous n’avons pu collecter les données nécessaires.Sources: Insee-IRT, enquête flux touristiques pour La Réunion et Ministères des Finances ou du Tourisme pour les autres Îles.

Ile de La Réunion

LA LETTRE DE L’OREF - HORS-SÉRIE - JUILLET 2013 - 1

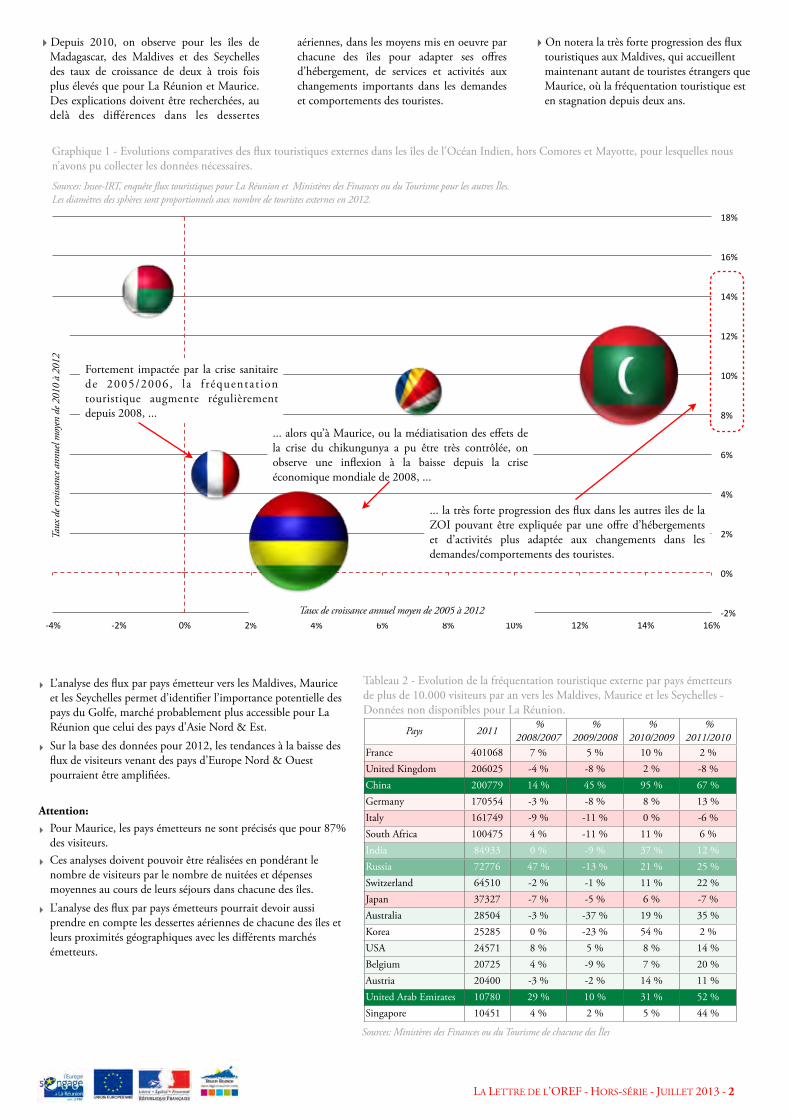

!Depuis 2010, on observe pour les îles de Madagascar, des Maldives et des Seychelles des taux de croissance de deux à trois fois plus élevés que pour La Réunion et Maurice. Des explications doivent être recherchées, au delà des di�érences dans les dessertes

aériennes, dans les moyens mis en oeuvre par chacune des îles pour adapter ses o�res d’hébergement, de services et activités aux changements importants dans les demandes et comportements des touristes.

!On notera la très forte progression des �ux touristiques aux Maldives, qui accueillent maintenant autant de touristes étrangers que Maurice, où la fréquentation touristique est en stagnation depuis deux ans.

!"#$

%#$

"#$

&#$

'#$

(#$

)%#$

)"#$

)&#$

)'#$

)(#$

!&#$ !"#$ %#$ "#$ &#$ '#$ (#$ )%#$ )"#$ )&#$ )'#$

Graphique 1 - Evolutions comparatives des �ux touristiques externes dans les îles de l’Océan Indien, hors Comores et Mayotte, pour lesquelles nous n’avons pu collecter les données nécessaires.

Sources: Insee-IRT, enquête flux touristiques pour La Réunion et Ministères des Finances ou du Tourisme pour les autres Îles.Les diamètres des sphères sont proportionnels aux nombre de touristes externes en 2012.

... alors qu’à Maurice, ou la médiatisation des e�ets de la crise du chikungunya a pu être très contrôlée, on observe une in�exion à la baisse depuis la crise économique mondiale de 2008, ...

... la très forte progression des �ux dans les autres îles de la ZOI pouvant être expliquée par une o�re d’hébergements et d’activités plus adaptée aux changements dans les demandes/comportements des touristes.

Taux

de c

roiss

ance

ann

uel m

oyen

de 2

010

à 20

12

Fortement impactée par la crise sanitaire de 2005/2006, la f réquentat ion touristique augmente régulièrement depuis 2008, ...

Taux de croissance annuel moyen de 2005 à 2012

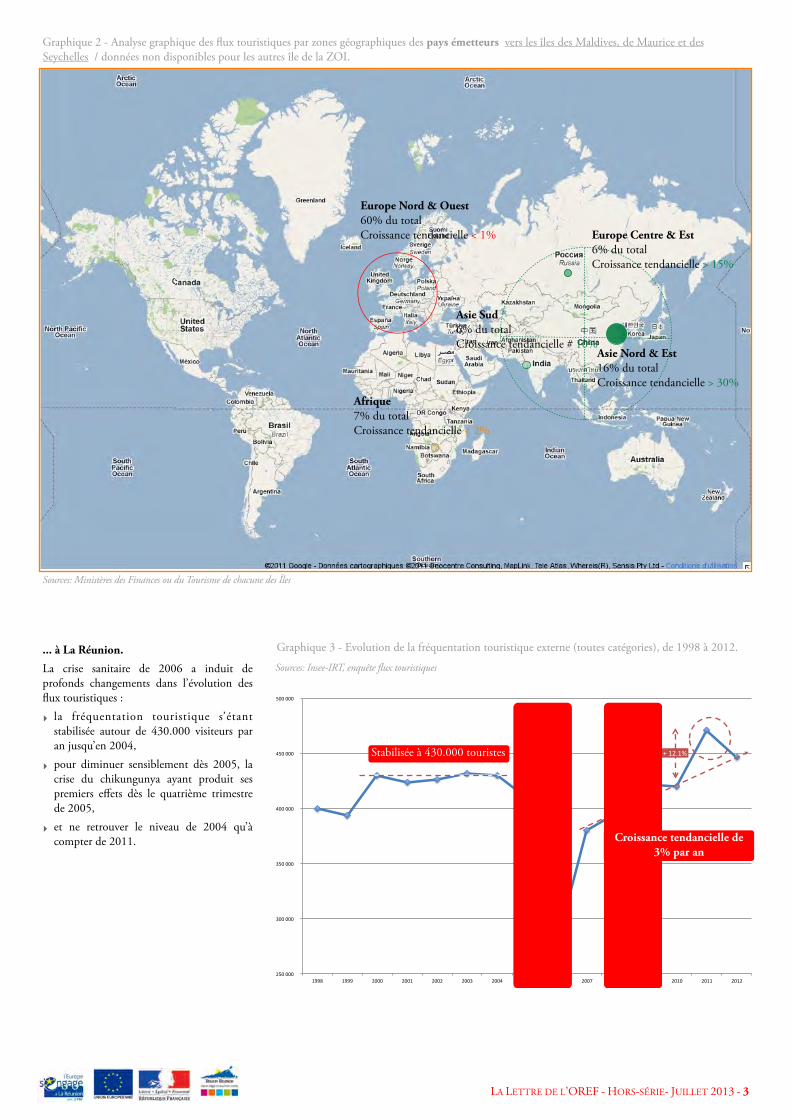

! L’analyse des �ux par pays émetteur vers les Maldives, Maurice et les Seychelles permet d’identi�er l’importance potentielle des pays du Golfe, marché probablement plus accessible pour La Réunion que celui des pays d’Asie Nord & Est.

! Sur la base des données pour 2012, les tendances à la baisse des �ux de visiteurs venant des pays d’Europe Nord & Ouest pourraient être ampli�ées.

Attention:

! Pour Maurice, les pays émetteurs ne sont précisés que pour 87% des visiteurs.

! Ces analyses doivent pouvoir être réalisées en pondérant le nombre de visiteurs par le nombre de nuitées et dépenses moyennes au cours de leurs séjours dans chacune des îles.

! L’analyse des �ux par pays émetteurs pourrait devoir aussi prendre en compte les dessertes aériennes de chacune des îles et leurs proximités géographiques avec les di�érents marchés émetteurs.

Pays 2011 % 2008/2007

% 2009/2008

% 2010/2009

% 2011/2010

France 401068 7 % 5 % 10 % 2 %United Kingdom 206025 -4 % -8 % 2 % -8 %China 200779 14 % 45 % 95 % 67 %Germany 170554 -3 % -8 % 8 % 13 %Italy 161749 -9 % -11 % 0 % -6 %South Africa 100475 4 % -11 % 11 % 6 %India 84933 0 % -9 % 37 % 12 %Russia 72776 47 % -13 % 21 % 25 %Switzerland 64510 -2 % -1 % 11 % 22 %Japan 37327 -7 % -5 % 6 % -7 %Australia 28504 -3 % -37 % 19 % 35 %Korea 25285 0 % -23 % 54 % 2 %USA 24571 8 % 5 % 8 % 14 %Belgium 20725 4 % -9 % 7 % 20 %Austria 20400 -3 % -2 % 14 % 11 %United Arab Emirates 10780 29 % 10 % 31 % 52 %Singapore 10451 4 % 2 % 5 % 44 %

Tableau 2 - Evolution de la fréquentation touristique externe par pays émetteurs de plus de 10.000 visiteurs par an vers les Maldives, Maurice et les Seychelles -Données non disponibles pour La Réunion.

Sources: Ministères des Finances ou du Tourisme de chacune des Îles

LA LETTRE DE L’OREF - HORS-SÉRIE - JUILLET 2013 - 2

Graphique 2 - Analyse graphique des �ux touristiques par zones géographiques des pays émetteurs vers les îles des Maldives, de Maurice et des Seychelles / données non disponibles pour les autres île de la ZOI.

Sources: Ministères des Finances ou du Tourisme de chacune des Îles

Europe Nord & Ouest60% du totalCroissance tendancielle < 1%

Afrique7% du totalCroissance tendancielle < 2%

Asie Nord & Est16% du totalCroissance tendancielle > 30%

Europe Centre & Est6% du totalCroissance tendancielle > 15%

Asie Sud6% du totalCroissance tendancielle # 10%

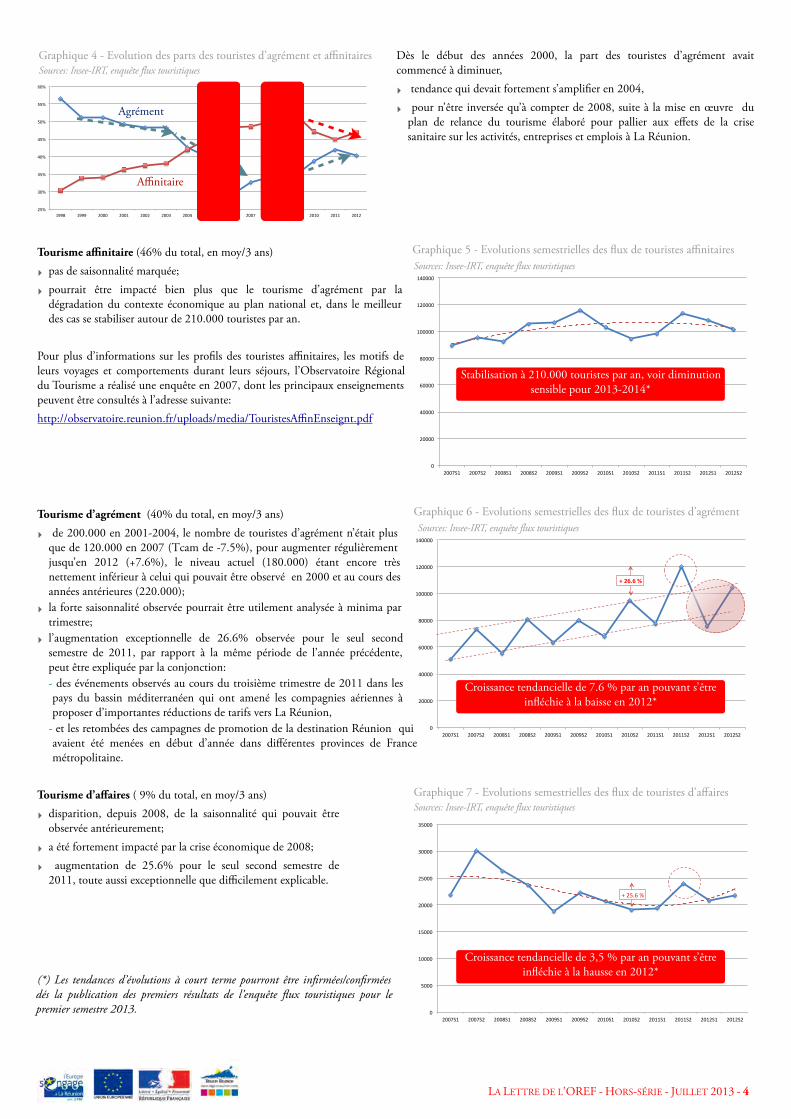

... à La Réunion.

La crise sanitaire de 2006 a induit de profonds changements dans l’évolution des �ux touristiques :

! la fréquentation touristique s’étant stabilisée autour de 430.000 visiteurs par an jusqu’en 2004,

! pour diminuer sensiblement dès 2005, la crise du chikungunya ayant produit ses premiers e�ets dès le quatrième trimestre de 2005,

! et ne retrouver le niveau de 2004 qu’à compter de 2011.

!"#$!$$$!!!!

!%$$!$$$!!!!

!%#$!$$$!!!!

!&$$!$$$!!!!

!&#$!$$$!!!!

!#$$!$$$!!!!

'(()! '(((! "$$$! "$$'! "$$"! "$$%! "$$&! "$$#! "$$*! "$$+! "$$)! "$$(! "$'$! "$''! "$'"!

,!'"-'.!

Graphique 3 - Evolution de la fréquentation touristique externe (toutes catégories), de 1998 à 2012.

Stabilisée à 430.000 touristes

Croissance tendancielle de 3% par an

Sources: Insee-IRT, enquête flux touristiques

LA LETTRE DE L’OREF - HORS-SÉRIE- JUILLET 2013 - 3

!"#$

%&#$

%"#$

'&#$

'"#$

"&#$

""#$

(&#$

)**+$ )***$ !&&&$ !&&)$ !&&!$ !&&%$ !&&'$ !&&"$ !&&($ !&&,$ !&&+$ !&&*$ !&)&$ !&))$ !&)!$

Graphique 4 - Evolution des parts des touristes d’agrément et a�nitaires

A�nitaire

Agrément

Sources: Insee-IRT, enquête flux touristiquesDès le début des années 2000, la part des touristes d’agrément avait commencé à diminuer,

! tendance qui devait fortement s’ampli�er en 2004,

! pour n’être inversée qu’à compter de 2008, suite à la mise en œuvre du plan de relance du tourisme élaboré pour pallier aux e�ets de la crise sanitaire sur les activités, entreprises et emplois à La Réunion.

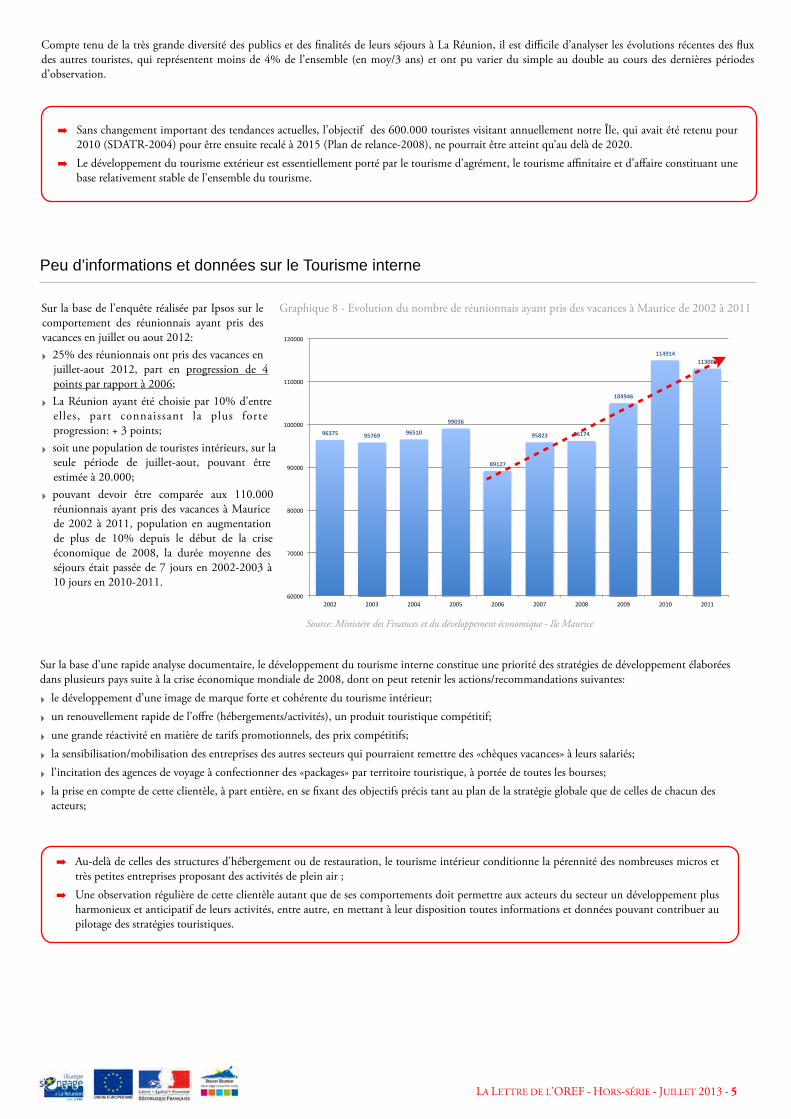

Tourisme d’agrément (40% du total, en moy/3 ans)

! de 200.000 en 2001-2004, le nombre de touristes d’agrément n’était plus que de 120.000 en 2007 (Tcam de -7.5%), pour augmenter régulièrement jusqu’en 2012 (+7.6%), le niveau actuel (180.000) étant encore très nettement inférieur à celui qui pouvait être observé en 2000 et au cours des années antérieures (220.000);

! la forte saisonnalité observée pourrait être utilement analysée à minima par trimestre;

! l’augmentation exceptionnelle de 26.6% observée pour le seul second semestre de 2011, par rapport à la même période de l’année précédente, peut être expliquée par la conjonction:- des événements observés au cours du troisième trimestre de 2011 dans les pays du bassin méditerranéen qui ont amené les compagnies aériennes à proposer d’importantes réductions de tarifs vers La Réunion,

- et les retombées des campagnes de promotion de la destination Réunion qui avaient été menées en début d’année dans di�érentes provinces de France métropolitaine.

Tourisme a�nitaire (46% du total, en moy/3 ans)

! pas de saisonnalité marquée;

! pourrait être impacté bien plus que le tourisme d’agrément par la dégradation du contexte économique au plan national et, dans le meilleur des cas se stabiliser autour de 210.000 touristes par an.

Pour plus d’informations sur les pro�ls des touristes a�nitaires, les motifs de leurs voyages et comportements durant leurs séjours, l’Observatoire Régional du Tourisme a réalisé une enquête en 2007, dont les principaux enseignements peuvent être consultés à l’adresse suivante:http://observatoire.reunion.fr/uploads/media/TouristesA�nEnseignt.pdf

!"

#!!!!"

$!!!!"

%!!!!"

&!!!!"

'!!!!!"

'#!!!!"

'$!!!!"

#!!()'" #!!()#" #!!&)'" #!!&)#" #!!*)'" #!!*)#" #!'!)'" #!'!)#" #!'')'" #!'')#" #!'#)'" #!'#)#"

!"#$%$"&"

Croissance tendancielle de 7.6 % par an pouvant s’être in�échie à la baisse en 2012*

!"

#!!!!"

$!!!!"

%!!!!"

&!!!!"

'!!!!!"

'#!!!!"

'$!!!!"

#!!()'" #!!()#" #!!&)'" #!!&)#" #!!*)'" #!!*)#" #!'!)'" #!'!)#" #!'')'" #!'')#" #!'#)'" #!'#)#"

Stabilisation à 210.000 touristes par an, voir diminution sensible pour 2013-2014*

Graphique 5 - Evolutions semestrielles des �ux de touristes a�nitaires

Graphique 6 - Evolutions semestrielles des �ux de touristes d’agrément

Tourisme d’a�aires ( 9% du total, en moy/3 ans)

! disparition, depuis 2008, de la saisonnalité qui pouvait être observée antérieurement;

! a été fortement impacté par la crise économique de 2008;

! augmentation de 25.6% pour le seul second semestre de 2011, toute aussi exceptionnelle que di�cilement explicable.

!"

#!!!"

$!!!!"

$#!!!"

%!!!!"

%#!!!"

&!!!!"

&#!!!"

%!!'($" %!!'(%" %!!)($" %!!)(%" %!!*($" %!!*(%" %!$!($" %!$!(%" %!$$($" %!$$(%" %!$%($" %!$%(%"

+"%#,-"."

Croissance tendancielle de 3,5 % par an pouvant s’être in�échie à la hausse en 2012*

Graphique 7 - Evolutions semestrielles des �ux de touristes d’a�aires

(*) Les tendances d’évolutions à court terme pourront être in�rmées/con�rmées dés la publication des premiers résultats de l’enquête �ux touristiques pour le premier semestre 2013.

Sources: Insee-IRT, enquête flux touristiques

Sources: Insee-IRT, enquête flux touristiques

Sources: Insee-IRT, enquête flux touristiques

LA LETTRE DE L’OREF - HORS-SÉRIE - JUILLET 2013 - 4

Compte tenu de la très grande diversité des publics et des �nalités de leurs séjours à La Réunion, il est di�cile d’analyser les évolutions récentes des �ux des autres touristes, qui représentent moins de 4% de l’ensemble (en moy/3 ans) et ont pu varier du simple au double au cours des dernières périodes d’observation.

! Sans changement important des tendances actuelles, l’objectif des 600.000 touristes visitant annuellement notre Île, qui avait été retenu pour 2010 (SDATR-2004) pour être ensuite recalé à 2015 (Plan de relance-2008), ne pourrait être atteint qu’au delà de 2020.

! Le développement du tourisme extérieur est essentiellement porté par le tourisme d’agrément, le tourisme a�nitaire et d’a�aire constituant une base relativement stable de l’ensemble du tourisme.

Peu d’informations et données sur le Tourisme interne

Sur la base de l’enquête réalisée par Ipsos sur le comportement des réunionnais ayant pris des vacances en juillet ou aout 2012:

! 25% des réunionnais ont pris des vacances en juillet-aout 2012, part en progression de 4 points par rapport à 2006;

! La Réunion ayant été choisie par 10% d’entre elles, part connaissant la plus forte progression: + 3 points;

! soit une population de touristes intérieurs, sur la seule période de juillet-aout, pouvant être estimée à 20.000;

! pouvant devoir être comparée aux 110.000 réunionnais ayant pris des vacances à Maurice de 2002 à 2011, population en augmentation de plus de 10% depuis le début de la crise économique de 2008, la durée moyenne des séjours était passée de 7 jours en 2002-2003 à 10 jours en 2010-2011.

!"#$%& !%$"!& !"%'(&

!!(#"&

)!'*$&

!%)*#& !"'$+&

'(+!+"&

''+!'+&''#(((&

!""""#

$""""#

%""""#

&""""#

'"""""#

''""""#

'(""""#

(""(# ("")# (""*# (""+# (""!# (""$# (""%# (""&# ("'"# ("''#

Graphique 8 - Evolution du nombre de réunionnais ayant pris des vacances à Maurice de 2002 à 2011

Source: Ministére des Finances et du développement économique - Ile Maurice

Sur la base d’une rapide analyse documentaire, le développement du tourisme interne constitue une priorité des stratégies de développement élaborées dans plusieurs pays suite à la crise économique mondiale de 2008, dont on peut retenir les actions/recommandations suivantes:

! le développement d’une image de marque forte et cohérente du tourisme intérieur;

! un renouvellement rapide de l’o�re (hébergements/activités), un produit touristique compétitif;

! une grande réactivité en matière de tarifs promotionnels, des prix compétitifs;

! la sensibilisation/mobilisation des entreprises des autres secteurs qui pourraient remettre des «chèques vacances» à leurs salariés;

! l’incitation des agences de voyage à confectionner des «packages» par territoire touristique, à portée de toutes les bourses;

! la prise en compte de cette clientèle, à part entière, en se �xant des objectifs précis tant au plan de la stratégie globale que de celles de chacun des acteurs;

! Au-delà de celles des structures d’hébergement ou de restauration, le tourisme intérieur conditionne la pérennité des nombreuses micros et très petites entreprises proposant des activités de plein air ;

! Une observation régulière de cette clientèle autant que de ses comportements doit permettre aux acteurs du secteur un développement plus harmonieux et anticipatif de leurs activités, entre autre, en mettant à leur disposition toutes informations et données pouvant contribuer au pilotage des stratégies touristiques.

LA LETTRE DE L’OREF - HORS-SÉRIE - JUILLET 2013 - 5

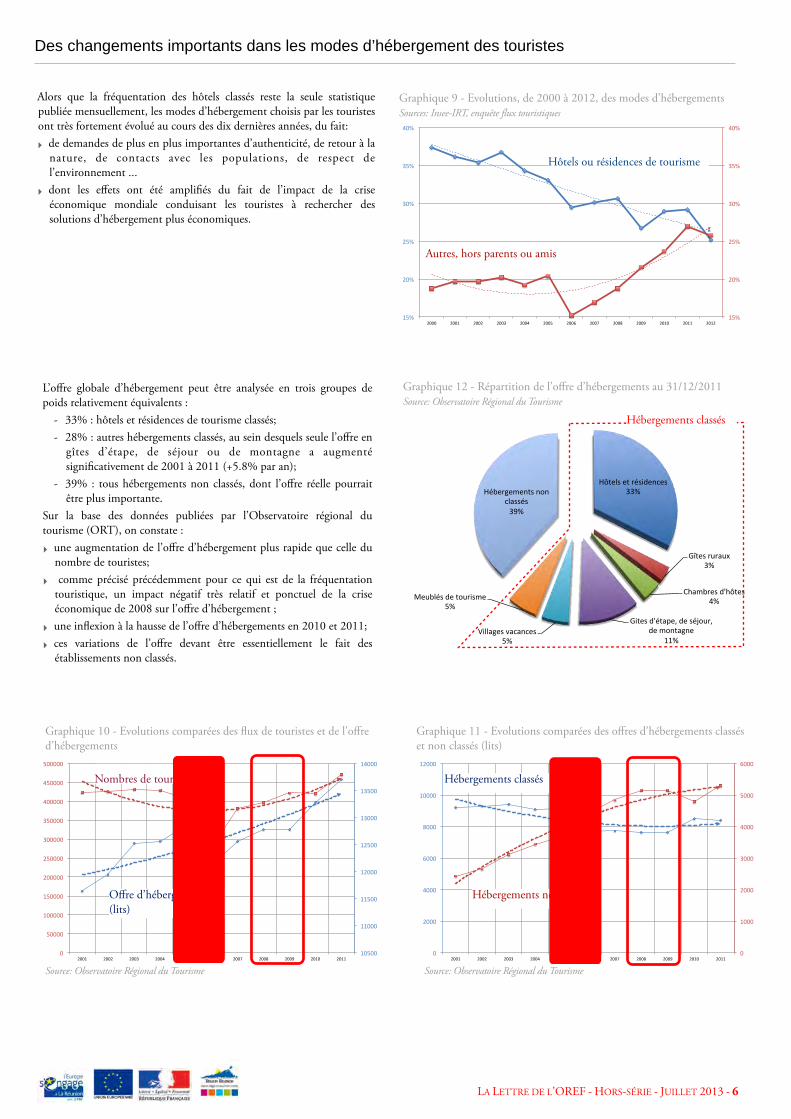

Des changements importants dans les modes d’hébergement des touristes

Alors que la fréquentation des hôtels classés reste la seule statistique publiée mensuellement, les modes d’hébergement choisis par les touristes ont très fortement évolué au cours des dix dernières années, du fait:

! de demandes de plus en plus importantes d’authenticité, de retour à la nature, de contacts avec les populations, de respect de l’environnement ...

! dont les e�ets ont été ampli�és du fait de l’impact de la crise économique mondiale conduisant les touristes à rechercher des solutions d’hébergement plus économiques.

!"#$

%&#$

%"#$

'&#$

'"#$

(&#$

!"#$

%&#$

%"#$

'&#$

'"#$

(&#$

%&&&$ %&&!$ %&&%$ %&&'$ %&&($ %&&"$ %&&)$ %&&*$ %&&+$ %&&,$ %&!&$ %&!!$ %&!%$

Hôtels ou résidences de tourisme

Autres, hors parents ou amis

Graphique 9 - Evolutions, de 2000 à 2012, des modes d’hébergementsSources: Insee-IRT, enquête flux touristiques

L’o�re globale d’hébergement peut être analysée en trois groupes de poids relativement équivalents :

- 33% : hôtels et résidences de tourisme classés;- 28% : autres hébergements classés, au sein desquels seule l’o�re en

gîtes d’étape, de séjour ou de montagne a augmenté signi�cativement de 2001 à 2011 (+5.8% par an);

- 39% : tous hébergements non classés, dont l’o�re réelle pourrait être plus importante.

Sur la base des données publiées par l’Observatoire régional du tourisme (ORT), on constate :

! une augmentation de l’o�re d’hébergement plus rapide que celle du nombre de touristes;

! comme précisé précédemment pour ce qui est de la fréquentation touristique, un impact négatif très relatif et ponctuel de la crise économique de 2008 sur l’o�re d’hébergement ;

! une in�exion à la hausse de l’o�re d’hébergements en 2010 et 2011;

! ces variations de l’o�re devant être essentiellement le fait des établissements non classés.

Graphique 12 - Répartition de l’o�re d’hébergements au 31/12/2011

!"

#!!!"

$!!!"

%!!!"

&!!!"

'!!!"

(!!!"

!"

$!!!"

&!!!"

(!!!"

)!!!"

#!!!!"

#$!!!"

$!!#" $!!$" $!!%" $!!&" $!!'" $!!(" $!!*" $!!)" $!!+" $!#!" $!##"

Source: Observatoire Régional du Tourisme

Graphique 11 - Evolutions comparées des o�res d’hébergements classés et non classés (lits)

Hébergements non classés

Hébergements classés

!"#""$

!!"""$

!!#""$

!%"""$

!%#""$

!&"""$

!&#""$

!'"""$

"$

#""""$

!"""""$

!#""""$

%"""""$

%#""""$

&"""""$

&#""""$

'"""""$

'#""""$

#"""""$

%""!$ %""%$ %""&$ %""'$ %""#$ %""($ %"")$ %""*$ %""+$ %"!"$ %"!!$

Nombres de touristes

O�re d’hébergements (lits)

Source: Observatoire Régional du Tourisme

Graphique 10 - Evolutions comparées des �ux de touristes et de l’o�re d’hébergements

!"#$%&'$#'()&*+$,-$&'../'

01#$&'(2(324'./'

56378($&'+96"#$&':/'

0*#$&'+9)#3;$<'+$'&)=>2(<'+$'7>,#3?,$'

@@/'A*%%3?$&'B3-3,-$&'

C/'

D$28%)&'+$'#>2(*&7$'C/'

!)8$(?$7$,#&',>,'-%3&&)&'.E/'

Hébergements classésSource: Observatoire Régional du Tourisme

LA LETTRE DE L’OREF - HORS-SÉRIE - JUILLET 2013 - 6

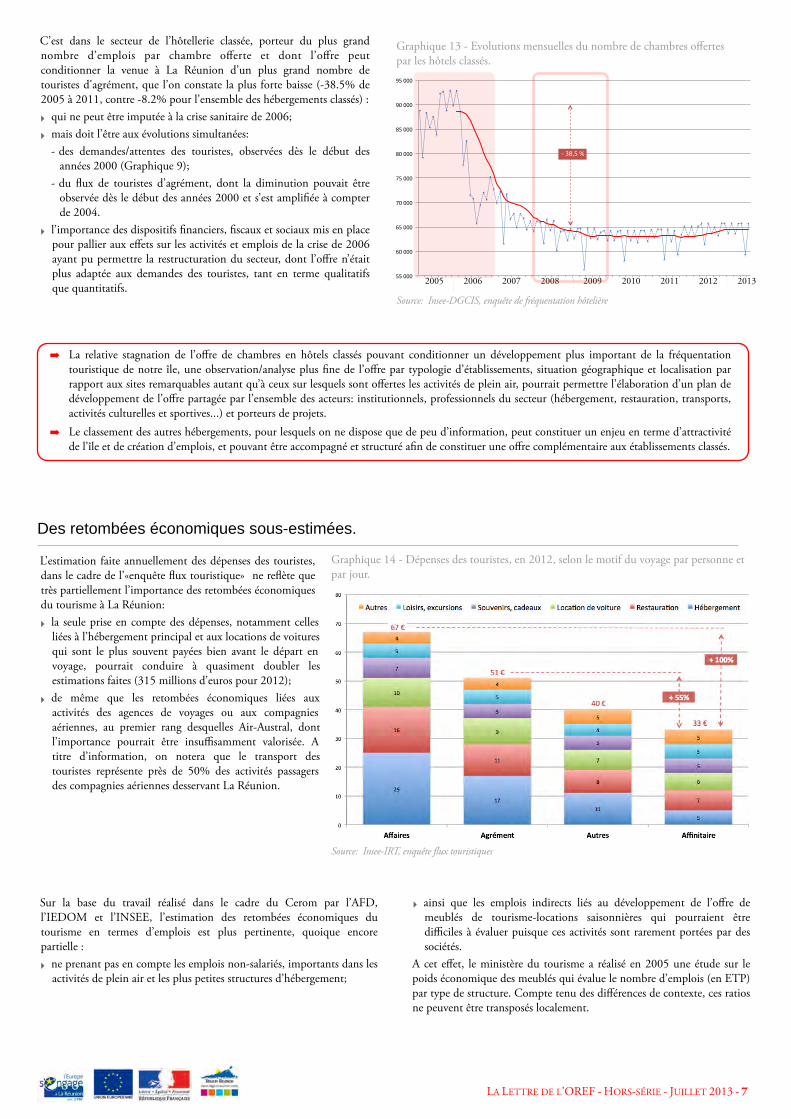

C’est dans le secteur de l’hôtellerie classée, porteur du plus grand nombre d’emplois par chambre o�erte et dont l’o�re peut conditionner la venue à La Réunion d’un plus grand nombre de touristes d'agrément, que l’on constate la plus forte baisse (-38.5% de 2005 à 2011, contre -8.2% pour l’ensemble des hébergements classés) :

! qui ne peut être imputée à la crise sanitaire de 2006;

! mais doit l’être aux évolutions simultanées:- des demandes/attentes des touristes, observées dès le début des

années 2000 (Graphique 9);- du �ux de touristes d’agrément, dont la diminution pouvait être

observée dès le début des années 2000 et s’est ampli�ée à compter de 2004.

! l’importance des dispositifs �nanciers, �scaux et sociaux mis en place pour pallier aux e�ets sur les activités et emplois de la crise de 2006 ayant pu permettre la restructuration du secteur, dont l’o�re n’était plus adaptée aux demandes des touristes, tant en terme qualitatifs que quantitatifs.

!!"###"

$#"###"

$!"###"

%#"###"

%!"###"

&#"###"

&!"###"

'#"###"

'!"###"

()*+,-#!"

.)/0-#!"

.)1-#!"

(213,-#!"

0456,-#!"

*7+,-#!"

()*+,-#$"

.)/0-#$"

.)1-#$"

(213,-#$"

0456,-#$"

*7+,-#$"

()*+,-#%"

.)/0-#%"

.)1-#%"

(213,-#%"

0456,-#%"

*7+,-#%"

()*+,-#&"

.)/0-#&"

.)1-#&"

(213,-#&"

0456,-#&"

*7+,-#&"

()*+,-#'"

.)/0-#'"

.)1-#'"

(213,-#'"

0456,-#'"

*7+,-#'"

()*+,-8#"

.)/0-8#"

.)1-8#"

(213,-8#"

0456,-8#"

*7+,-8#"

()*+,-88"

.)/0-88"

.)1-88"

(213,-88"

0456,-88"

*7+,-88"

()*+,-89"

.)/0-89"

.)1-89"

(213,-89"

0456,-89"

*7+,-89"

()*+,-8:"

.)/0-8:"

-":&;!"<"

2005 2006 2007 2008 2009 2010 2011 2012 2013

Source: Insee-DGCIS, enquête de fréquentation hôtelière

Graphique 13 - Evolutions mensuelles du nombre de chambres o�ertes par les hôtels classés.

! La relative stagnation de l’o�re de chambres en hôtels classés pouvant conditionner un développement plus important de la fréquentation touristique de notre île, une observation/analyse plus �ne de l’o�re par typologie d’établissements, situation géographique et localisation par rapport aux sites remarquables autant qu’à ceux sur lesquels sont o�ertes les activités de plein air, pourrait permettre l’élaboration d’un plan de développement de l’o�re partagée par l’ensemble des acteurs: institutionnels, professionnels du secteur (hébergement, restauration, transports, activités culturelles et sportives...) et porteurs de projets.

! Le classement des autres hébergements, pour lesquels on ne dispose que de peu d’information, peut constituer un enjeu en terme d’attractivité de l’île et de création d’emplois, et pouvant être accompagné et structuré a�n de constituer une o�re complémentaire aux établissements classés.

L’estimation faite annuellement des dépenses des touristes, dans le cadre de l’«enquête �ux touristique» ne re�ète que très partiellement l’importance des retombées économiques du tourisme à La Réunion:

! la seule prise en compte des dépenses, notamment celles liées à l’hébergement principal et aux locations de voitures qui sont le plus souvent payées bien avant le départ en voyage, pourrait conduire à quasiment doubler les estimations faites (315 millions d’euros pour 2012);

! de même que les retombées économiques liées aux activités des agences de voyages ou aux compagnies aériennes, au premier rang desquelles Air-Austral, dont l’importance pourrait être insu�samment valorisée. A titre d’information, on notera que le transport des touristes représente près de 50% des activités passagers des compagnies aériennes desservant La Réunion.

Des retombées économiques sous-estimées.

!

Source: Insee-IRT, enquête flux touristiques

Graphique 14 - Dépenses des touristes, en 2012, selon le motif du voyage par personne et par jour.

Sur la base du travail réalisé dans le cadre du Cerom par l’AFD, l’IEDOM et l’INSEE, l’estimation des retombées économiques du tourisme en termes d’emplois est plus pertinente, quoique encore partielle :

! ne prenant pas en compte les emplois non-salariés, importants dans les activités de plein air et les plus petites structures d’hébergement;

! ainsi que les emplois indirects liés au développement de l’o�re de meublés de tourisme-locations saisonnières qui pourraient être di�ciles à évaluer puisque ces activités sont rarement portées par des sociétés.

A cet e�et, le ministère du tourisme a réalisé en 2005 une étude sur le poids économique des meublés qui évalue le nombre d’emplois (en ETP) par type de structure. Compte tenu des di�érences de contexte, ces ratios ne peuvent être transposés localement.

LA LETTRE DE L’OREF - HORS-SÉRIE - JUILLET 2013 - 7

!"#

$"#

%!"#

%$"#

&!"#

&$"#

'!"#

'$"#

('!"# (&!"# (%!"# !"# %!"# &!"# '!"# )!"# $!"# *!"#

Hôtels et autres hébergements1830 ♦ 27.1% ♦ -14,9%

Loisirs et activités récréatives1590 ♦ 23.6% ♦ + 20.5%

Restauration1430 ♦ 21.2% ♦ + 8.3%

Commerces de détail et autres services580 ♦ 8.6% ♦ + 34.9%

Transports aériens et services aéroportuaires560 ♦ 8.3% ♦ + 21.7%

Evolution 2006-2011

Part

de l

’ensem

ble

Transports intérieurs760 ♦ 11.3% ♦ + 46.2%

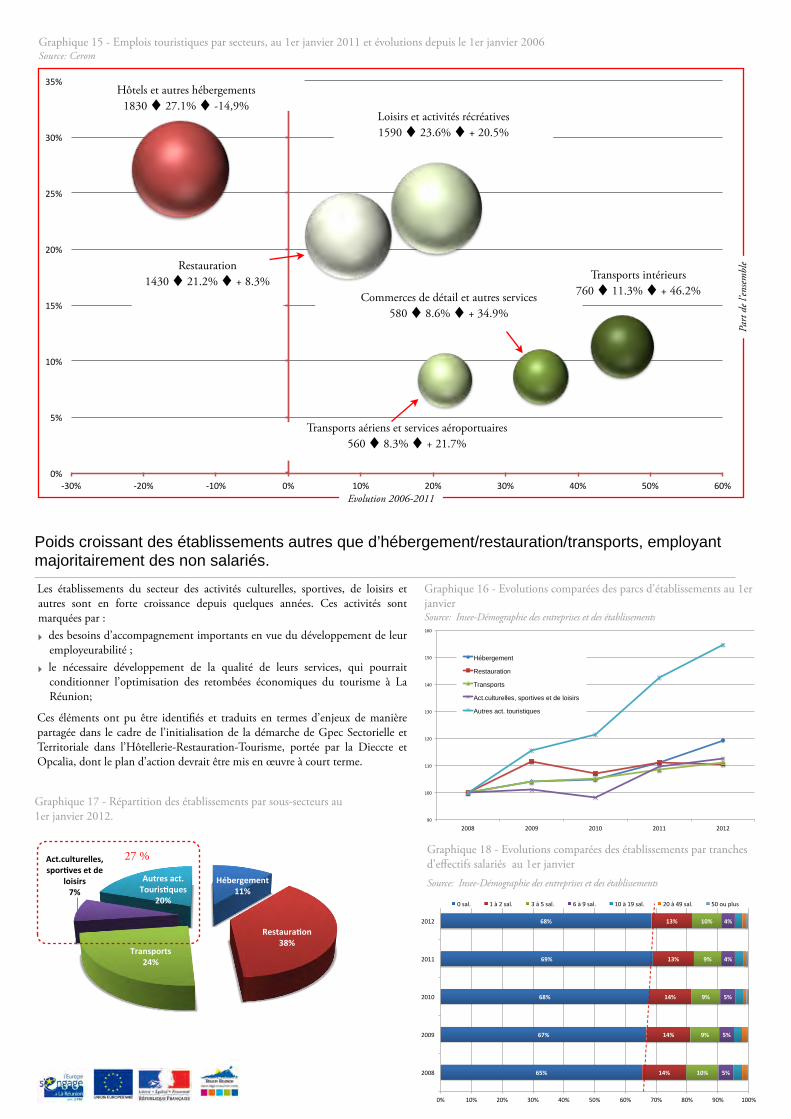

Graphique 15 - Emplois touristiques par secteurs, au 1er janvier 2011 et évolutions depuis le 1er janvier 2006Source: Cerom

Poids croissant des établissements autres que d’hébergement/restauration/transports, employant majoritairement des non salariés.

!"#$%&$'$()*++,*

-$.)/0%/12(*34,*

5%/(.62%).*78,*

9:);:0<)0%$<<$.=*.62%1>$.*$)*?$*

<2@.@%.*A,*

90)%$.*/:);*520%@.1B0$.*

7C,*

!"#$

!%#$

!&#$

!'#$

!&#$

()#$

()#$

()#$

(*#$

(*#$

(+#$

'#$

'#$

'#$

(+#$

"#$

"#$

"#$

)#$

)#$

!"# $!"# %!"# &!"# '!"# (!"# )!"# *!"# +!"# ,!"# $!!"#

%!!+#

%!!,#

%!$!#

%!$$#

%!$%#

!#-./0# $#1#%#-./0# #(#-./0# )#1#,#-./0# $!#1#$,#-./0# %!#1#',#-./0# (!#23#4/3-#

!"#

$""#

$$"#

$%"#

$&"#

$'"#

$("#

$)"#

%""*# %""!# %"$"# %"$$# %"$%#

Hébergement!

Restauration!

Transports!

Act.culturelles, sportives et de loisirs!

Autres act. touristiques!

Graphique 16 - Evolutions comparées des parcs d’établissements au 1er janvierSource: Insee-Démographie des entreprises et des établissements

Graphique 18 - Evolutions comparées des établissements par tranches d’e�ectifs salariés au 1er janvier

Graphique 17 - Répartition des établissements par sous-secteurs au 1er janvier 2012.

Les établissements du secteur des activités culturelles, sportives, de loisirs et autres sont en forte croissance depuis quelques années. Ces activités sont marquées par :

! des besoins d’accompagnement importants en vue du développement de leur employeurabilité ;

! le nécessaire développement de la qualité de leurs services, qui pourrait conditionner l’optimisation des retombées économiques du tourisme à La Réunion;

Ces éléments ont pu être identi�és et traduits en termes d’enjeux de manière partagée dans le cadre de l’initialisation de la démarche de Gpec Sectorielle et Territoriale dans l’Hôtellerie-Restauration-Tourisme, portée par la Dieccte et Opcalia, dont le plan d’action devrait être mis en œuvre à court terme.

27 %

Source: Insee-Démographie des entreprises et des établissements

!"#!$%

!&#&$%

!#'$%

(#)$%

!#*$%

!+#($%

!#*$%

)#($%

'#+$%

,"#*$%

+#-$%

)#)$%

,-#!$%

*#"$%

,!#)$%,"#*$%

+#($%

!"#$%

!&$%

#$%

&$%

"#$%

"&$%

'#$%

'&$%

(###%

)###%

&###%

*###%

+###%

,###%

-###%

!&&.% !&&)% !&&-% !&&'% !&&(% !&&*% !&&&% +"""% +""!% +""+% +"".% +"")% +""-% +""'% +""(% +""*% +""&% +"!"%/01234

15%655

37227%8$

9%

./0123%45

15637

%

Crise sanitaire régionale!

Crise économique mondiale!

Graphique 19 - Evolution de l’emploi salarié

Source: Pôle Emploi - Unistatiss

Directeur de publicationJean-René HOAREAU

RédactionJacques de PALMAS, Prid-Réunion Guillaume BRIONNE

Suivi de publicationGilda TINJUS

Adresse physique190, rue des Deux CanonsImm. Futura, RDC97495 Sainte-Clotilde CedexTél. : 02 62 28 30 47Fax : 02 62 28 04 44Courriel : [email protected] Web :

Elaborée en partenariat par le Carif-Oref et le Prid-Réunion, intervenant régulièrement dans l’analyse des informations et données pouvant servir à l’anticipation des changements et donc des besoins des entreprises réunionnaises en emplois et compétences aux niveaux des secteurs ou des territoires, cette note d’analyse a été �nalisée en prenant en compte les observations/recommandations formulées dans le cadre d’un groupe de travail restreint auquel avaient été conviés des représentants de l’Etat, du Conseil Régional, de l’Insee, de l’Irt et des principales organisations professionnelles (Sypral, Umih et Uhr).

Conclusion

Ces éléments d’observation du tourisme nous amènent à formuler quelques propositions dont l’objectif est d’améliorer la connaissance de ce secteur prioritaire en vue d’a�ner les stratégies emploi formation à mettre en œuvre :! Développer les données sur les �ux touristiques, trimestriellement, en détaillant l’origine des �ux par pays! A terme, une enquête à bord des avions à l’arrivée (comme cela se fait dans d’autres pays) peut permettre de compléter les données sur les pro�ls des

voyageurs, données qui pourraient intéresser au-delà des acteurs du tourisme (compagnies aériennes, acteurs de la mobilité, …)! Une meilleure connaissance du tourisme interne (ou intérieur : le tourisme pratiqué par les résidents) peut permettre d’ajuster les stratégies emploi

formation aux comportements et attentes de ceux-ci sur les di�érents métiers (hébergement, restauration, loisirs, …)! A l’instar de ce qui se fait au niveau national, l’o�re d’hébergement en location saisonnière, potentiellement créatrice d’emploi, pourrait être mieux

identi�ée et accompagnée.

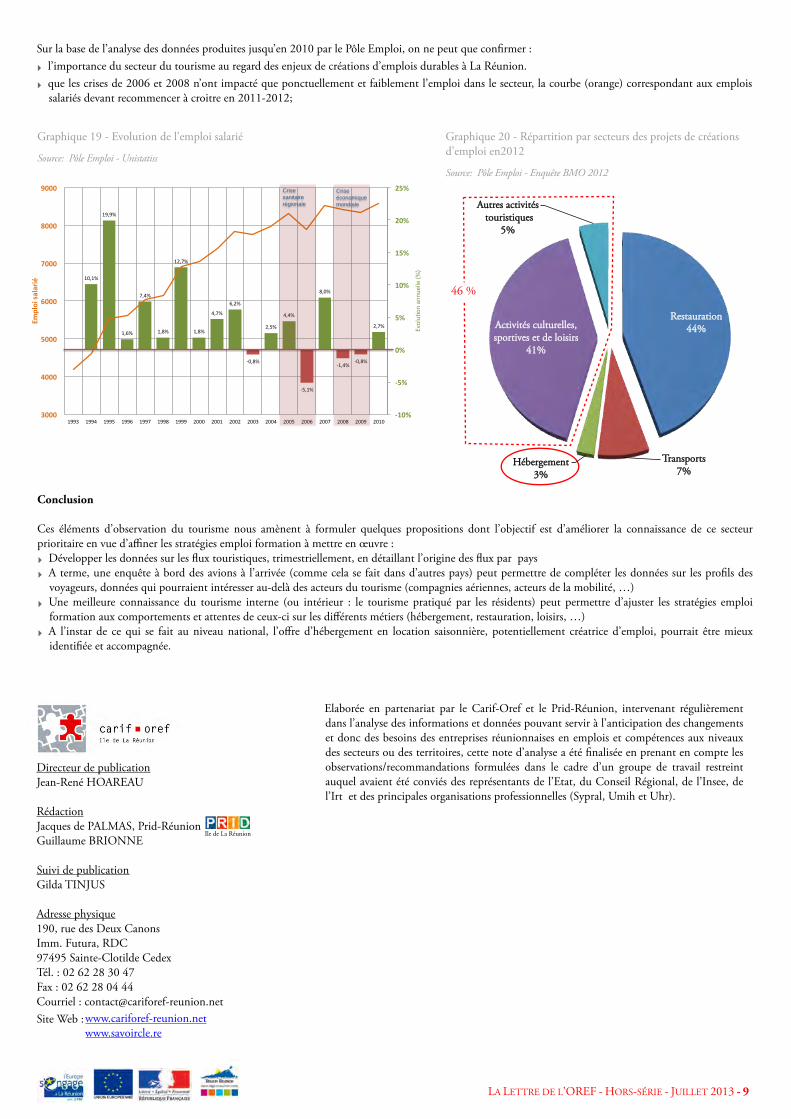

Sur la base de l’analyse des données produites jusqu’en 2010 par le Pôle Emploi, on ne peut que con�rmer :

! l’importance du secteur du tourisme au regard des enjeux de créations d’emplois durables à La Réunion.

! que les crises de 2006 et 2008 n’ont impacté que ponctuellement et faiblement l’emploi dans le secteur, la courbe (orange) correspondant aux emplois salariés devant recommencer à croitre en 2011-2012;

LA LETTRE DE L’OREF - HORS-SÉRIE - JUILLET 2013 - 9

Graphique 20 - Répartition par secteurs des projets de créations d’emploi en2012

Source: Pôle Emploi - Enquête BMO 2012

Ile de La Réunion

RReessttaauurraattiioonn 4444%%

TTrraannssppoorrttss 77%%

HHéébbeerrggeemmeenntt 33%%

AAccttiivviittééss ccuullttuurreelllleess,, ssppoorrttiivveess eett ddee llooiissiirrss

4411%%

AAuuttrreess aaccttiivviittééss ttoouurriissttiiqquueess

55%%

46 %

www.cariforef-reunion.netwww.savoircle.re