Le système de données comptables des dirigeants de … · dirigeants de PME et être reléguées...

18

Document généré le 12 sep. 2018 19:12 Management international Le système de données comptables des dirigeants de PME tunisiennes : complexité et déterminants Philippe Chapellier et Zouhour Ben Hamadi Volume 16, numéro 4, été 2012 URI : id.erudit.org/iderudit/1013155ar DOI : 10.7202/1013155ar Aller au sommaire du numéro Éditeur(s) HEC Montréal and Université Paris Dauphine ISSN 1206-1697 (imprimé) 1918-9222 (numérique) Découvrir la revue Citer cet article Chapellier, P. & Ben Hamadi, Z. (2012). Le système de données comptables des dirigeants de PME tunisiennes : complexité et déterminants. Management international, 16(4), 151–167. doi:10.7202/1013155ar Résumé de l'article Deux objectifs sont attachés à cette recherche :proposer une description des systèmes de données comptables (SDC) en PME,identifier les facteurs de contingence susceptibles de les influencer.L’étude, réalisée auprès de 71 dirigeants de PME industrielles tunisiennes, révèle que :les données comptables de gestion constituent un point d’ancrage obligatoire pour tous les dirigeants, y compris ceux des entreprises les plus petites, mais que les SDC en PME sont rarement complexes et restent par là-même spécifiques,si le contexte dans lequel se situe l’organisation constitue une source de contraintes, le dirigeant tient un rôle dominant. Ce document est protégé par la loi sur le droit d'auteur. L'utilisation des services d'Érudit (y compris la reproduction) est assujettie à sa politique d'utilisation que vous pouvez consulter en ligne. [https://apropos.erudit.org/fr/usagers/politique- dutilisation/] Cet article est diffusé et préservé par Érudit. Érudit est un consortium interuniversitaire sans but lucratif composé de l’Université de Montréal, l’Université Laval et l’Université du Québec à Montréal. Il a pour mission la promotion et la valorisation de la recherche. www.erudit.org Tous droits réservés © Management international / International Management / Gestión Internacional, 2012

-

Upload

duongkhanh -

Category

Documents

-

view

217 -

download

0

Transcript of Le système de données comptables des dirigeants de … · dirigeants de PME et être reléguées...

Document généré le 12 sep. 2018 19:12

Management international

Le système de données comptables des dirigeants dePME tunisiennes : complexité et déterminants

Philippe Chapellier et Zouhour Ben Hamadi

Volume 16, numéro 4, été 2012

URI : id.erudit.org/iderudit/1013155arDOI : 10.7202/1013155ar

Aller au sommaire du numéro

Éditeur(s)

HEC Montréal and Université Paris Dauphine

ISSN 1206-1697 (imprimé)

1918-9222 (numérique)

Découvrir la revue

Citer cet article

Chapellier, P. & Ben Hamadi, Z. (2012). Le système de donnéescomptables des dirigeants de PME tunisiennes : complexité etdéterminants. Management international, 16(4), 151–167.doi:10.7202/1013155ar

Résumé de l'article

Deux objectifs sont attachés à cette recherche :proposer unedescription des systèmes de données comptables (SDC) enPME,identifier les facteurs de contingence susceptibles de lesinfluencer.L’étude, réalisée auprès de 71 dirigeants de PMEindustrielles tunisiennes, révèle que :les données comptablesde gestion constituent un point d’ancrage obligatoire pourtous les dirigeants, y compris ceux des entreprises les pluspetites, mais que les SDC en PME sont rarement complexes etrestent par là-même spécifiques,si le contexte dans lequel sesitue l’organisation constitue une source de contraintes, ledirigeant tient un rôle dominant.

Ce document est protégé par la loi sur le droit d'auteur. L'utilisation des servicesd'Érudit (y compris la reproduction) est assujettie à sa politique d'utilisation que vouspouvez consulter en ligne. [https://apropos.erudit.org/fr/usagers/politique-dutilisation/]

Cet article est diffusé et préservé par Érudit.

Érudit est un consortium interuniversitaire sans but lucratif composé de l’Universitéde Montréal, l’Université Laval et l’Université du Québec à Montréal. Il a pourmission la promotion et la valorisation de la recherche. www.erudit.org

Tous droits réservés © Management international /International Management / Gestión Internacional,2012

LalittératuredécritlesystèmedegestiondudirigeantdePMEcommespécifique(Marchesnay,1991;Julien,

1997).Mêmes’illadiscuteensoulignantl’existencedePME«contre-nature»,Torrès(2004)expliquequelathèsedelaspécificitépeuteffectivementêtreconsidéréeaujourd’huicommeleparadigmedominantetstructurantdelapenséedelacommunautéscientifiqueenPME.Marchesnay(1982)lequalifiedeparadigmedel’hypofirme.Julien(1997)énu-mèreprécisémentlestraitsqui,au-delàdelapetitetaille,définissentlesspécificitésdusystèmedegestiondelaPME:unepersonnalisationdelagestion,unegestioncentralisée,uncircuitdécisionnelcourt,unefaiblespécialisationinterne,unestratégieintuitiveoupeuformalisée,etunsystèmed’informationinterneetexternepeucomplexe,peuorganisé,baséessentiellementsurlescontactsdirects.LesdirigeantsdePMEs’appuieraientplutôtsurlessourcesinformellesquesurlessourcesformelles,surlessourcesexternesquesurlessourcesinternes,surlesinformationsnon-financièresquesurlesinformationsfinancières(Simonetal.,1954;BrunsetMcKinnon,1992;BescosetMendoza,1998;BeldietCheffi,2005;Mintzberg,2006;Vallerandetal.,2008).Cettespécificitépourraitconduireàlafaiblepertinencedesdon-néescomptablesdegestionpourpilotercetyped’organisa-tion.Entantquesourceinterne,formelleetfinancière,ces

donnéespourraients’avérermaladaptéesauxbesoinsdesdirigeantsdePMEetêtrereléguéesausecondplanparceux-ci.

Dansquellemesurelesdonnéescomptablesdegestionsont-ellesprésentesenPME?Lebilandesrecherchesempi-riquesréaliséessurlethèmeaboutitàdesconclusionsnuan-cées, parfois contradictoires, et n’apporte pas deconnaissancescumulativesetgénéralisables.Plusieursd’en-treellesconfirmentquelesdirigeantsdePMEnedisposentqued’outilsdegestion«embryonnaires»etnotentleurattrac-tionpourlesmédiaslesplusinformelsetpourlesinforma-tionsverbales(MacMahonetHolmes,1991;Bajan-Banaszak,1993;NayaketGreenfield,1994;ColotetMichel,1996;Zawadzki,2009).Maisd’autressoulignentquecettevisionnecorrespondpasàlaréalitédel’ensembledespratiquesenPMEetdémontrentquelesystèmed’informationd’uneimportantemajoritédedirigeantsdePMEestpourpartiecomptable(Roweetal.,1994;Chapellier,1996;Lavigne,2002;AffèsetChabchoub,2007;ChapellieretMohammed,2010).

Notreétudeportesurlesystèmededonnéescomptables(SDC)desdirigeantsdePMEtunisiennes.S’appuyantsurlathéoriedelacontingencedanslecadredelathéoriedela

Résumé

Deuxobjectifssontattachésàcetterecher-che:– proposer une description des systèmesdedonnéescomptables(SDC)enPME,

– identifier les facteurs de contingencesusceptiblesdelesinfluencer.

L’étude,réaliséeauprèsde71dirigeantsdePMEindustriellestunisiennes,révèleque:– les données comptables de gestionconstituent un point d’ancrage obliga-toirepourtouslesdirigeants,ycomprisceux des entreprises les plus petites,maisquelesSDCenPMEsontrarementcomplexesetrestentparlà-mêmespéci-fiques,

– si le contexte dans lequel se situe l’or-ganisation constitue une source decontraintes, le dirigeant tient un rôledominant.

Mots clés: système de données compta-bles, dirigeants de PME, facteurs decontingence.

AbstRAct

Thecontributionof thispaper is twofold;itaimsto:– proposeadescriptionofaccountingdatasystems(ADS)inSMEs,

– identifycontingencyfactorswhichinflu-encethem.

The quantitative study, carried out byface-to-face directive interviews with 71managers of Tunisian industrial SMEs,highlightsthat:– the accounting data management is amandatory anchor for all managers,including those of smaller companies,buttheAccountingDataSystems(ADS)in SMEs are rarely complex and are,thereby,specific,

– ifthecontextinwhichtheorganizationfunctions is a source of constraint, theleadermaintainsadominantrole.

Keywords: Accounting Data Systems,SMEmanagers,contingencyfactors

Resumen

Dos objetivos estan relacionados a estainvestigación:– Proponerunadescripcióndelossistemasdedatoscontables(SDC)enPyMEs,

– Identificar los factores de contingenciasusceptiblesdeinfluirsobreellos.

Elestudio,realizadocercade71dirigentesde PyMEs industriales tunecinas, revelaque:– Losdatoscontablesconstituyenunpuntode anclaje obligatorio para todos losdirigentes, incluyendolosdelasempre-sas más pequeñas, pero que los SDCen PyMEs son raramente complejos yquedanporlomismoespecíficos,

– Sielcontextoenelcualsesitúalaorga-nizaciónconstituyeunafuentedelimita-ciones,eldirigentedesempeñaunpapeldominante.

Palabras claves: sistema de datos conta-bles,dirigentesdePyMEs,factoresdecon-tingencia.

Le système de données comptables des dirigeants de PME tunisiennes : complexité et déterminants

PHILIPPE CHAPELLIER ZOUHOUR BEN HAMADIUniversité Montpellier 2 Université Montpellier 2

152 Management international / International Management / Gestión Internacional, 16 (4)

spécificité(Marchesnay,1991;Julien,1997;Torrès,2004),elleconstitueunetentativedeconfirmationdel’absencerelativededonnéescomptablesdegestiondanslesystèmed’informationdudirigeantdePME,oudel’existencedanslesPMEdeSDCdifférenciés,impératifsdedifférenciationliésàdifférentsfacteursdecontingenceetsic’estlecas,lesquels?L’objetdecetravailestdoncdouble:proposerunedescriptiondesSDCdesdirigeantsdePMEafindedéter-minerdansquellemesureceux-cis’avèrentspécifiquesàlaPME,etidentifierlesfacteurssusceptiblesdelesinfluencer.

Cadre conceptuel

Avantdeprésenterlemodèleetleshypothèsesdelarecher-che,nousdéfinissonslaPMEetleSDCafindefixerleslimitesdenotrechampd’investigation.

une définition de LA Pme

NousentendonsparPMEtouteentreprisejuridiquementindépendantedisposantd’uneffectifcomprisentre10et300salariés.D’unemanièretrèsclassique(Marchesnay,1991),lescritèresretenusconcernentd’unepartlenombredesala-riésetd’autrepartl’indépendancedel’entrepriseentermesdecapital.L’effectifestuncritèrenécessairemaisinsuffisantpourdéfinirlaPME.LesPMEdépendantesd’entreprisesplusgrandessevoienteneffetsouventproposerdesprocé-duresquimodifientleursystèmedegestion.Marchesnay(2003)expliqueparexempleque« le développement des franchises contribue à renforcer la rigueur managériale dans la gestion des PME de distribution ».Sontdoncexcluesdenotrechampderecherchelestrèspetitesentreprisesdemoinsde10salariés,lesentreprisesdeplusde300salariés,ainsiquelesfiliales,succursalesoudivisionsd’entreprisesplusimportantes.

NousnousfocalisonsenoutresurlesPMEindustrielles.Cechoixsejustifieparleurimportancepourl’économietunisienne.Composédeprèsde6000entreprisesayantuneffectifsupérieurouégalà10salariés,letissuindustrieltunisienestessentiellementconstituédePMEquiemploientquelques500000personnes,assurantàellesseules36%duPIBet70%desexportationsdebiensdupays.

une définition du système de données comPtAbLes

LaplupartdesétudesréaliséessurlethèmeretiennentcommecritèredecaractérisationdesSDC,leurdegrédecomplexité(Khandwalla,1972;Rosenzweig,1977;Elmore,1986;Abdou,1991;Fisher,1995;Bergeron,1996;ReidetSmith,2000;Germain,2000;Al-OmirietDrury,2007;Abdel-KaderetLuther,2008).Lapriseenconsidérationdececritèreprésenteplusieursintérêts:

– enpremierlieu,c’estunindicateurparticulièrementbienadaptépourconstruireunetypologieoupourétablirunclassementsuruncontinuum:desSDCfaiblementcom-plexesauxSDCfortementcomplexes,

– ensecondlieu,deparsoncaractèresynthétique,ilpeutaisémentservirdesupportdanslecadred’analysessta-tistiquesd’associationsentrevariables.Cetaspectappa-raîtparticulièrementintéressantpourlaréalisationd’uneanalysecontingenteconsistantàrepérerl’existencederelationsentrelesSDCetlesfacteursdecontingenceconsidérésparlechercheur,

– enfin,ledegrédecomplexitéestunindicateur«multi-forme»ausensoù,selonlesbesoinsetlecontextedel’analyse,ilpeutêtredéterminéàpartird’indicateursdistincts.

Unexamenapprofondidel’opérationnalisationdececritèreparlesdifférentsauteursrévèlequelesindicateursretenuspourmesurerlacomplexitédesSDCpeuventêtreregroupésentroiscatégoriesprincipales(tableau1):

– lesindicateursreprésentatifsdelacomplexitéassociéeausupportlogistiqueduSDC,

– lesindicateursreprésentatifsdelacomplexitéassociéeàlaproductiondesdonnées,

– lesindicateursreprésentatifsdelacomplexitéassociéeàladiffusiondesdonnées.

Lapriseencompteparlesauteursdetoutoupartiedecesindicateursdansl’élaborationduscoredecomplexitédesSDCestguidéepardeuxconsidérationsprincipales:

– enpremierlieu,elleestfonctionduchampderecherchedélimitéparleschercheurs.Certainsadoptentuneappro-chestructurelleduSDCetprennentenconsidérationdesindicateursrelatifsausupportlogistique.Rosenzweig(1977)parexempleneprendencomptequedesindica-teursrelatifsausupportlogistiquedesdonnéespourmesurerlacomplexitédesSDCdesentreprisesdesonéchantillon.Saboly(1994)justifiecepointdevueensoulignantque« les données comptables sont produites dans et par une organisation comptable et la qualité du produit comptable dépend de certaines caractéristiques de cette organisation ».D’autresseconcentrentsurl’exa-mendelacomplexitéassociéeauxsystèmesdedonnéesrelatifsauxsituationsintermédiaires,ausystèmebudgé-taire,àl’analysedescoûts,àl’analysefinancièreouauxtableauxdebord(BrunsetWaterhouse,1975;Abdou,1991;deMontgolfier,1994;Chapellier,1994;Lavigne,2002;Jänkälä,2007;ChapellieretMohammed,2010).D’autresenfinintègrentlavariable«diffusiondesdon-nées»enconsidérantlafréquencedeladiffusionetletypeetlavariétédesdestinataires(Bergeron,1996).

– ensecondlieu,lechoixdesindicateursd’opérationnali-sationdelacomplexitédesSDCestguidéparlarecher-ched’indicateursdiscriminants, c’est-à-direpar larecherched’indicateursquifassentémergerdespratiquesdifférenciées.Parexemple,danslecadred’étudesenPME,laformalisationounonduservicecomptableapparaîtcommeunindicateurdiscriminantmaisilnel’estplusdèslorsquelesentreprisesontatteintunetaille

Le système de données comptables des dirigeants de PME tunisiennes : complexité et déterminants 153

plusimportantedanslamesureoùellesdisposentalorssystématiquementd’unservicecomptableformalisé.

Ainsi,selonleurcentred’intérêtetlecontextedel’étude,leschercheursdéterminentundegrédecomplexitédesSDCquipeutrenvoyeràdescontenustrèsdifférents.Celacom-pliquelecumuletlacomparaisondesrésultatsobtenus.

Ennousappuyantsurcettelittérature,nousretenonsdansnotreétudelestroisdimensions(supportlogistique,produc-tionetdiffusiondesdonnées)etdixindicateurspourévaluerlacomplexitéduSDCdesdirigeantsdePMEtunisiennes(tableau2).

Nousconsidéronscommedonnéescomptablestoutescelles provenantdirectementdelacomptabilitégénéralemaisaussicellesélaboréessurlabaseetautourdecettecomptabilité.Ils’agitdedonnéesquiconcernentlagestiondel’entreprisecommelessituationsintermédiaires,lesdon-néesdecomptabilitéanalytique,budgétaires,degestionfinancière,etcellesprésentesdanslestableauxdebord.Nousadoptonsuneapprochedite«objective»duSDC(Chapellier,1994,DupuyetVillesèque,2010)ennouslimitantàl’étudedesdonnéescomptablesdegestiondisponiblesetdiffuséesdanslesPME.

Les hyPothèses de LA RecheRche

LeSDC,quiatrouvénaissanceets’estdéveloppédanslesorganisationstayloriennes,alongtempsétéimplicitementconsidérécommeglobalementetuniversellementpertinentetcohérent.UnchangementdeperspectiveentreconceptionuniversalisteetcontingentedesSDCs’estcependantimposédanslalittératuredèsledébutdesannées1970.OnpeutàcesujetciterlestravauxprécurseursdeSathé(1975)oudeBrunsetWaterhouse(1975)quilespremiersontmontréquelescaractéristiquesdesSDCpouvaientdépendredefacteurstelsquelatailledesentreprisesoulacomplexitédeleursystèmedeproduction.CetteapprochecontingentedelapertinencedesSDCaétérenouveléeaudébutdesannées80dufaitdel’évolutionducontexteindustrieletdesconditionsdelaconcurrence(Mévellec,1988).Celaaconduitlescher-cheursdudomaineàs’interrogersurlacapacitédesSDCàsedifférencierselonlesspécificitésducontexteoùilssontdéveloppés.Ilenrésultedestravauxdontl’objectifest«d’ana-lyser les réactions réelles ou potentielles des systèmes comp-tables à la complexification des organisations et aux variations d’incertitude liées aux transformations techno-logiques et économiques »(Dupuy,1994).

Laplupartdesétudesdontl’objectifestdedéterminerdansquellemesureetdansquellescirconstancesledegrédecomplexitéduSDCdesPMEpeutvarier,retiennentlathéoriedelacontingencestructurellecommethéoriedebase(Raymond,1985;Chapellier,1994;Bergeron,1996;Covaleskietal.,1996;Curranetal.,1997;Lavigne,1999,2002;ReidetSmith,2000;Germain,2000;Laitinen,2001;LavigneetSaint-Pierre,2002;Chenhall,2003;Bescosetal.,2004;Gerdin,2005;Jänkälä,2007;Al-OmirietDrury,2007; Abdel-Kader et Luther, 2008; Chapellier etMohammed,2010).Ellesdémontrentl’existencedeliensentrelescaractéristiquesorganisationnellesdesentreprisesetleurfonctionnement.Différentsfacteursinfluenceraientlastructurationdel’entrepriseetpuisqueleSDCestunecomposantedelastructureorganisationnelle,cedernierpourraitêtreinfluencéparcesfacteursdecontingence.

TABLEAU 1

Une synthèse des indicateurs de complexité retenus dans la littérature

Dimensions Indicateurs associés

ComplexitéassociéeauSUPPORT LOGISTIQUE desdonnées

Formalisationduservice

Automatisationduservice

Localisationduservice

Servicesdistincts:comptabilité/gestion

Nombredeniveauxhiérarchiques

Formationdupersonnel

ComplexitéassociéeàlaPRODUCTIONdesdonnées

Délai,fréquence,détail,pluralitésdesindicateursdecoûts

Etenduedusystèmebudgétaire

Parcellisationspatialedesbudgets(découpageintra-organisationnel)

Systématisationdessuivisdesécarts

Complétudedesbudgets

Horizondelaplanification

Typedemensualisationdesprévisions

Délai,fréquencedeproductiondessituationsintermédiaires

Délai,fréquence,diversité,détaildeproductiondesdonnéesd’analysedelarentabilité

Délai,fréquence,diversité,détaildeproductiondesdonnéesd’analysedurisque

Délai,fréquence,détaildeproductiondestableauxdebord

ComplexitéassociéeàlaDIFFUSION desdonnées

Typededestinataires

Variétédesdestinataires

Fréquencedesdiffusions

154 Management international / International Management / Gestión Internacional, 16 (4)

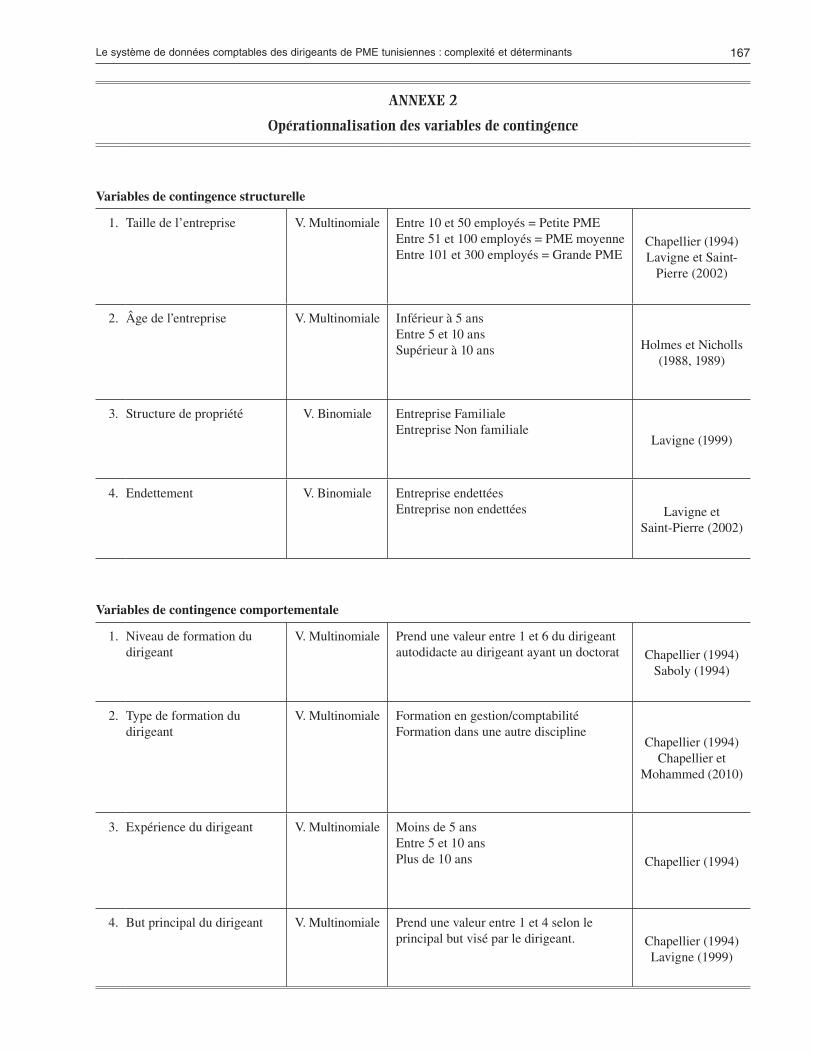

L’analysedestravauxréaliséssurcethèmenousconduitàretenirquatrefacteursdecontingenced’ordrestructurel:lataille,l’âge,lastructuredepropriété(familialeounonfamiliale)etl’endettementdel’entreprise.

La taille de l’entreprise

Lespremierstravauxquimettentenévidencedesdifféren-cessignificativesentrelesentreprisesdetailledifférentesontprésentésparlegrouped’Aston(Pughetal.,1968,1969).Cesauteursmontrentquel’augmentationdelatailledesentreprisess’accompagned’unestructurationdeleursacti-vitésetquecephénomènedebureaucratisationsetraduitparuneplusgrandestandardisation,uneplusgrandeforma-lisationetuneplusgrandespécialisation.HolmesetNicholls(1988,1989)confirmentenrelevantquelaquantitéetledegrédedétaildesinformationscomptablesdisponiblesdanslesPMEaustraliennesaugmententavecleurtaille.Chapellier(1994)notequelesPMEcommencentàcomplexifierleurSDCàpartirduseuildelatrentainedesalariés.Germain(2000)indiquequeledegrédecomplexitémoyendestableauxdeborddePMEayantentre10et99salariésestnettementinférieuraudegrédecomplexitémoyendeceuxprésentsdanslesPMEdisposantdeplusde99salariés.Danslemême

ordred’idée,Nobre(2001a,2001b)montrentquelesPMElespluspetites(de50à100salariés)utilisentpeuoupaslestableauxdebord,laprocédurebudgétaireetl’analysedesécartsetquedanslesPMEdeplusde100salariés,cesoutilsducontrôledegestionsontgénéralisésetplusformalisés.VanCaillie(2003)démontrequele«design»dusystèmedecontrôledegestionvaried’unePMEàl’autreetqueplusl’entrepriseestgrande,pluslecontrôledegestionestdéve-loppé(entermesdevariétédeméthodesutilisées,defré-quencedescontrôlesetd’acteursgravitantautourducontrôledegestion).LavigneetSaint-Pierre(2002)relèventunerelationstatistiquementsignificativeentrelatailledel’en-trepriseetl’indiced’importanceduSDC.Chenhall(2003)démontrequel’accroissementdelatailledelaPMEs’ac-compagned’unediversificationetd’unecomplexificationdesoutilsdegestionprésentsdansl’entreprise.Brierley(2008)etAbdelKaderetLuther (2008)notentunliensigni-ficatifentrelatailledesPMEetl’adoptiondelaméthodeABC.

Cetterelationentrelatailledel’organisationetlescarac-téristiquesdesonSDCs’expliqueraitparlefaitquelesdiri-geants pourraient jusqu’à un certain seuil diriger etcontrôlerleurentreprisedemanièreinformellesansavoirrecoursauxoutilsdegestionformels,maisqu’au-delàdeceseuil,l’accroissementdelacomplexitéjustifieraitlamiseenplaced’outilsdecontrôleplusformalisés.Cecinousamèneàposerl’hypothèseselonlaquelle:

H1 : Le degré de complexité du SDC augmente lorsque la taille des PME augmente.

L’âge de l’entreprise

LacomplexitéduSDCdesorganisationslesplusancien-nesdiffère-t-elledecelledesplusjeunes?L’idéeavancéeparMintzberg(1982)etDupuyetal.(1989)estquel’âgedel’entreprisefaitinévitablementréférenceàsonpassé,àsonhistoireetquelesévénementsquiontmarquécettehistoire(changementdepropriétaire,difficultés)influenttrèsdirec-tementetdefaçonspécifiquesurl’organisation.Peuderecherchessesontintéresséesàlarelationexistantentrel’âgedesentreprisesetlacomplexitédesSDC.HolmesetNicholls(1988,1989)relèventtoutefoisquel’acquisitionet/oulapréparationd’unniveaurelativementdétailléd’informationscomptablesdiminuentquandl’âgedesentreprisesaugmente.Ilsexpliquentquedanslespremièresannéesd’existencedel’entreprise,ledirigeantestdemandeurd’informationsparcequ’ilestensituationd’apprentissagemaisqu’aufildutemps,cettedemandevadiminueravantdesestabiliser.Notonsqu’ilsassimilentlevieillissementdesorganisationsàceluideleursdirigeantsalorsquelesentreprisespeuventsurvivreàceux-ci.Chapellier(1994)testecetterelationsursonéchan-tillonde113PMEfrançaisesmaisnetrouveaucunlienentrecesdeuxvariables.

Lesrésultatsdesrecherchesconcernantlarelationentrel’âgedesorganisationsetlacomplexitédeleurSDCsontdoncmitigés.Noustesteronsl’hypothèseselonlaquelle:

TABLEAU 2

Les trois dimensions et les dix indicateurs de la complexité du SDC

Dimensions Indicateurs associés

ComplexitéassociéeauSUPPORT LOGISTIQUE desdonnées

1. Informatisationdelafonctioncomptable

2. Servicesdistincts:Comptabilité/Gestion

ComplexitéassociéeàlaPRODUCTIONdesdonnées

3. Productiond’étatsfinanciersintermédiaires

4. Présenced’unsystèmedecalculdecoûts

5. Présenced’untableaudebord

6. Productiondedonnéesbudgétaires

7. Productiondedonnéesutilesauxdécisionsd’investissement

8. Présencededonnéesrelativesàlarentabilité

9. Présencededonnéesrelativesàlasolvabilité

ComplexitéassociéeàlaDIFFUSIONdesdonnées

10.Diffusiondesdonnéescomptableseninterne

Le système de données comptables des dirigeants de PME tunisiennes : complexité et déterminants 155

H2 : Il existe une association entre l’âge des orga-nisations et la complexité de leur SDC.

La structure de propriété

Uneentrepriseestditefamilialelorsqueledirigeantestaussipropriétairedel’entreprise,qu’ildispose,seulouaveclesmembresdesafamilleproche,àlafoisdupouvoirdegestionetdelapropriétéducapital.

BeaucoupdePMEtunisiennesappartiennentàuneseuleouunnombrelimitédepersonnesdelamêmefamille.MaisilexisteaussidesPMEdontlespropriétairesetlesdirigeantsnefontpaspartiedelamêmefamille.Ignorerlastructuredepropriétéentantquemécanismedegouvernancesuscep-tibled’influencerlacomplexitéduSDCdanscetyped’en-trepriseseraitdecefaitillégitime(Lavigne,1999;LavigneetSaint-Pierre,2002).

Plusieursauteursnotentquelaprésencedansuneentre-prised’associésoud’actionnairesnonapparentéspourraientconduireledirigeantàmettreenplacedesoutilscomptablesformelsd’unepartpourlégitimersesactionsetsesdécisions(BescosetMendoza,1998;Cheffi,2007)etd’autrepartpourréduirel’asymétrieinformationnelleperçueparlesassociésouactionnairesextérieurs(Saint-PierreetBahri,2000).Lavigne(1999)affirmeainsiquelastructuredelapropriété(familialeounonfamiliale)influencelespratiquescompta-blesenPME.Germain(2000)notequelemodedepropriétédel’entrepriseestàl’originededifférencesdansl’usagedestableauxdebord.Couderc(2000)souligneunedivergencedanslescomportementsfinanciersdesdirigeantsdePMEselontroisconfigurationsdelastructuredepropriété:«fer-mée»,«ouverte»ou«marchéisée».LavigneetSaint-Pierre(2002)relèventl’effetdel’actionnariatfamilialsurlacom-plexitéduSDCetexpliquentquelaprésenced’actionnairesnefaisantpaspartiedelafamilledudirigeantincitecedernieràuneplusgrandeformalisationdanslapréparation

desdonnéesfinancièresafind’atténuerlesproblèmesd’agence.AffèsetChabchoub(2007)confirmentcettetendanceetmontrentquelesPMEayantunouplusieursassociésnefaisantpaspartiedelafamilledudirigeant,disposentdeSDCpluscomplexes.ChapellieretMohammed(2010)nerelèventenrevancheaucunerelationsignificativeentrelastructuredepropriétéetlacomplexitéduSDCdesPMEsyriennesqu’ilsobservent.Ilsjustifientcerésultatensoule-vantl’hypothèsed’unespécificitéculturellepropreàlaSyrie:« quelle que soit la structure de propriété, la PME syrienne est gérée avec une mentalité familiale ».

L’analysedelalittératurenousamèneàposerl’hypothèsesuivante:

H3 : Les PME dans lesquelles des actionnaires/associés extérieurs à la famille du dirigeant sont présents, disposent d’un SDC plus complexe.

L’endettement

L’endettementdesPMEinfluence-t-illescaractéristiquesdeleurSDC?LavigneetSaint-Pierre(2002)répondentpositi-vementàcettequestionendémontrant,dansuneétudeempi-rique,quelesPMEendettéesdisposentd’unSDCpluscomplexequelesPMEnon-endettées.Ilsexpliquentquelaprésencedecréancierscréedessituationsd’agenceetd’asy-métriedel’informationdanslesquelleslesdocumentscomp-tablesdeviennentdesoutilspotentielsdesurveillance.CokeretHayes(1992)affirmentdeleurcotéquelesétatscompta-blesetfinanciersprésentésparlesdirigeantsdePMEaffec-tentlesperceptionsetlesdécisionsdeleurscréanciers.Nousposonsdoncl’hypothèsesuivante:

H4 : Les PME endettées disposent d’un SDC plus complexe que les PME non-endettées.

Lespremièresrelationsàétudierdanscetteétudepeuventêtreschématiséesainsi:

FIGURE 1

Les facteurs de contingence d’ordre structurel

Théorie de la contingencestructurelle

Complexité du SDC

Taille de l’entreprise

Âge de l’entreprise

Structure de propriété

Endettement

H1 H4

H2 H3

156 Management international / International Management / Gestión Internacional, 16 (4)

L’approchedelacontingencestructurelleestriched’en-seignementsmaiscertainsauteurssoulignentqu’elleestinsuffisantepourexpliquerlavariétédespratiquescompta-blesobservéeenPMEcarelleignorel’autonomieduconstruithumain (Holmes et Nicholls, 1989; Chapellier, 1994;Bergeron,1996;Lavigne,1999;Germain,2000;FlackeetSegbers,2005;NyengueEdimo,2006;AffèsetChabchoub,2007;SantinetVanCaillie,2008).Cesauteursproposentdedépasserlecadre«objectif»delathéoriedelacontingencestructurelleenintégrantdesfacteursdecontingencedetypecomportemental.Ceux-citournentleplussouventautourdel’acteurcentraldelaPME:ledirigeant. L’ensembledelalittératures’accordeeneffetpoursoulignerqueleprofildudirigeant(compétence,histoire,culture,famille)joueunrôletrèsparticulierquifaitlaspécificitédecetyped’organisation:«comprendre la PME, c’est tout d’abord découvrir le profil et percer les motivations de son propriétaire-dirigeant »(Raymondetal.,2004).Ledirigeantsesitueaucentredusystèmed’information,dedécisionetdecontrôledel’entre-prise(Marchesnay,1992).Parfoisautodidacte,parfoisdiplômédel’enseignementsupérieur,touràtourjeunecréa-teursansexpérience,cadredémissionnaired’ungrandgroupeoubienhéritierd’unevieilleaffairefamiliale,ladiversitédesprofilsdedirigeantsreprésenteunélémentcaractéristi-quedel’universdelaPME(Naro,1989;JulienetMarchesnay,1996).LeurscaractéristiquespourraientavoirunimpactsignificatifsurlacomplexitéduSDCetàcetitre,méritentd’êtreanalysées.Alalecturedestravauxréalisés,lescarac-téristiquesdescriptivesduprofildudirigeantretenuesdanscetteétudesontsonniveauetsontypedeformation,sonexpérienceetlesbutsqu’ilpoursuit.

Le niveau et le type de formation du dirigeant

Unemajoritéd’étudesmetenavantquelesdirigeantspos-sédantunniveaudeformationélevédisposent,leplussouvent,deSDCpluscomplexes(Saboly,1994;Chapellier,1994;ChapellieretMohammed,2010).Lesindividuslesplusforméstoléreraientunniveaud’abstractionplusélevéetauraientuneplusgrandehabiletépourintégrerdesmassesplusimportantesd’informations.L’hypothèseàtesterestdonclasuivante:

H5-a : Les dirigeants disposant d’une formation de niveau élevé possèdent un SDC plus complexe que ceux disposant d’une formation de niveau moins élevé.

Letypedeformationdudirigeant(gestionnaireounongestionnaire)constitueraitaussiunevariableexplicativedudegrédecomplexitédesSDCenPME(Chapellier,1994;ChapellieretMohammed,2010).Cesauteursexpliquentquelespersonnesontunetendancenaturelle«à faire ce qu’elles savent faire»soulignantainsiunesortede«normalisation par la formation».L’hypothèsetestéeseralasuivante:

H5-b : Les dirigeants disposant d’une formation de type gestionnaire possèdent un SDC plus com-plexe que ceux disposant d’une formation non gestionnaire.

L’expérience du dirigeant

Lesrésultatsconcernantlarelationentrel’expériencedudécideuretlacomplexitédesonSDC,sontpeuconvergents.Certainsauteursnetrouventaucunerelationentreledegrédeproductiondesdonnéescomptablesdegestionetl’expé-riencedel’utilisateur(Reix,1984).D’autresaffirmentquelesniveauxdeproductionaugmententavecl’expérience(Marteletal.,1985;Nelson,1987).Ilsexpliquentquelesdécideursexpérimentéssontleplussouventcapablesdemodélisationsplussophistiquéesdesproblèmesàrésoudreimpliquantdesreprésentationsplusrichesduréelperçu.D’autres,enfin,relèventlarelationinverse(Nadeauetal.,1988;Chapellier,1994).Pourcesderniers,cetterelations’expliqueparunedoublelogique:d’unepart,lesdirigeantslesmoinsexpérimentéssontsouventlesplusformésetd’autrepart,lesdécideursensituationd’apprentissageseraientdemandeursd’unvolumed’informationsplusconséquentaudépartquidiminueetsestabiliseensuite.

Lesrésultatsdesrecherchesconcernantlarelationentrel’expériencedesdirigeantsdePMEetlacomplexitédeleurSDCsontdonccontradictoires.Nousposonsl’hypothèsesuivante:

H6 : Il existe une association entre l’expérience des dirigeants de PME et la complexité de leur SDC.

Les buts du dirigeant

Marchesnay(1993)avanceque,danslesPME,lesbutstra-duisentlesaspirationspersonnellesdesdirigeantsetqu’endéfinitive« la performance de l’entreprise peut se définir comme le degré de réalisation du but recherché ».Lalitté-raturesurlethèmeesttropvastepourêtreétudiéedanssonensemblemaisquatregrandstypesd’aspirationspeuventêtrerecensés:

– unbesointrèsprononcéd’indépendance:diversesétudesdémontrentquecettemotivationresteundesbutsprio-ritairesdesdirigeantsdePMEetquecetteextrêmesen-sibilisationàl’indépendancesematérialisedanslespratiquesdegestion(Marchesnay,1992),

– unbesoindepérennitéetdestabilité:lasurviepeutêtreconsidéréecommeunecontrainte,etmêmelacontrainteultime,maisellepeutaussidevenirunbutpremier,par-foismêmeuneobsession.Mintzberg(1986)expliquequedetelsexemplessontnotammentfournispardesentre-prisesdirigéesparunchefd’entrepriseâgé,peuenclinàprendredesrisquesouparlesenfantsdesfondateursqui,n’ayantnilecourage,nilescapacitésdeleursparents,passentleurvieàessayerdeconserverleurpatrimoine,

– unequêtedepouvoiretdepuissanceàtraverslacrois-sancedel’entreprise.Marchesnay(1990)expliquequesilacroissanceapparaîtdansuncertainnombredesec-teurscommeuneconditiondesurvie,ilenexistebeau-coupdanslesquelsellenes’imposepasmaisresteungagederéussite,unefaçonpourl’entrepreneurdeseréaliser,deprouversacompétenceetsonefficacité,

Le système de données comptables des dirigeants de PME tunisiennes : complexité et déterminants 157

– uneenviedegagnerdel’argent,deréaliserdesprofitsafind’avoirunniveaudeviesatisfaisantetdeprouversaréussitepersonnelle(BlaisetToulouse,1990;TagiurietDavis,1992).

Chapellier(1994)démontrequelesdirigeantsqu’ilqua-lifiede«managers»,quirecherchentprioritairementlacrois-sanceetleprofit,disposentdeSDCpluscomplexesquelesdirigeants«artisans»quirecherchentprioritairementl’in-dépendanceetlastabilité.L’hypothèsetestéeseralasuivante:

H7 : Les dirigeants ayant pour but principal la croissance et/ou le profit disposent d’un SDC plus complexe que les dirigeants ayant pour but prin-cipal l’indépendance et/ou la stabilité.

Lesrelationsàétudierentrelesfacteursdecontingenced’ordrecomportementaletlacomplexitédesSDCpeuventêtreschématiséesainsi:

Méthodologie de recherche

Laméthodederecueildesdonnées,lescaractéristiquesdel’échantillon,lamanièredontlesvariablesontétéopération-naliséesetlesoutilsstatistiquesutiliséspouranalyserlesdonnées,sontsuccessivementprésentés.

LA méthode de RecueiL des données

Uneenquêteaétéréaliséedu4juinau28septembre2008,paradministration,parentretiendirect,d’unquestionnaireauprèsdedirigeantsdePMEindustriellestunisiennesjuri-diquementindépendantesetdisposantd’uneffectifcomprisentre10et300salariés.Cetypedeméthode,àsavoirlaréalisationd’étudesquantitativestransversales,semblepar-ticulièrementadaptéquandl’objectifdelarechercheconsiste,commec’estlecasici,àrepérerdesrelationsentreungrand

nombred’objets,delesdécriredansunmodèlequisoitgéné-ralisableàlapopulationdontilssontissus,ouàdéterminersicesobjetspossèdentcertainespropriétéscommunessuf-fisammentrepérablesetsignificatives.Lemoded’adminis-trationduquestionnaireparentretiendirects’imposaitànotresenspourdeuxraisons.Premièrement,cetteméthodepermetderecueillirdesinformationspluscomplètes,plusdétailléesetdemeilleurequalitéquel’enquêtepostale(Bergeron,1996;Chapellier,1994;Evrardetal.,2009).Ellepermetd’apportercertainesprécisionsutilesaurépondantetàlavaliditédel’étudegrâceàlapossibilitédereformuler,declarifieretd’expliquersinécessaireauxrépondantslesquestionsmalcomprises(Thiétart,2007).Deuxièmement,lemanquedetransparencecomptabledesPMEtunisiennesetl’absenced’unecultured’enquêtedueàlararetédesrecherchesempi-riques,auraientconduitlaplupartdesdirigeantsànepasrépondreàunquestionnairedéposédansleurboîteauxlettres,surtouts’ilcontientdesquestionsabordantlacomptabilité.

Cetteméthoden’esttoutefoispassanslimite,laprincipaleétantquelesdonnéesrecueilliessontauto-rapportéesetdel’ordredelaperception,etqueledirigeantpeutêtreamenéàrépondrepoursevaloriseroupourseconformerauxnor-messociales(Evrardetal.,2009).

Les cARActéRistiques du teRRAin d’obseRvAtion

Nousavonssollicité182dirigeantsdePMEindustrielleschoisiespartiragealéatoiredanslapopulation-mèreàsavoirlesPMEindépendantesindustriellesduGrandTunisdispo-santd’uneffectifcomprisentre10et300salariés.Nousavonsobtenu71questionnaires,soituntauxderéponsede39%.

LescaractéristiquesgénéralesdesPMEdel’échantillonetdeleursdirigeantssontprésentéesdanslestableaux3et4.

FIGURE 2

Les facteurs de contingence d’ordre comportemental

Théorie de la contingencecomportementale

Complexité du SDC

Niveau et type deformation du dirigeant

Expériencedu dirigeant

Principal objectifdu dirigeant

H7H5a H5b

H6

158 Management international / International Management / Gestión Internacional, 16 (4)

Prèsde60%desPMEdenotreéchantillonontmoinsde100salariés.69%d’entreellesontétécrééesilyaplusde10ans:laPMElaplusjeunea1anetlaplusanciennea105ans.L’échantillonestcomposéà55%d’entreprisesfamilialesetà69%dePMEendettées.

Plusdelamoitiédesdirigeantsinterrogésontuneexpé-riencesupérieureàdixans,67%ontunniveaudeformationsupérieurouégalàbac+2,39%ontsuiviuneformationdetypegestionnaire.Parmiles«nongestionnaires»,nousavonsrencontrédenombreuxingénieursmaisaussiquelquesdiri-geantsayantsuividesétudesdemathématiques,dephysiqueet,plussurprenantpourdesdirigeantsdePMEindustrielles,pourdeuxd’entreeux,demédecine.

L’oPéRAtionnALisAtion des vARiAbLes

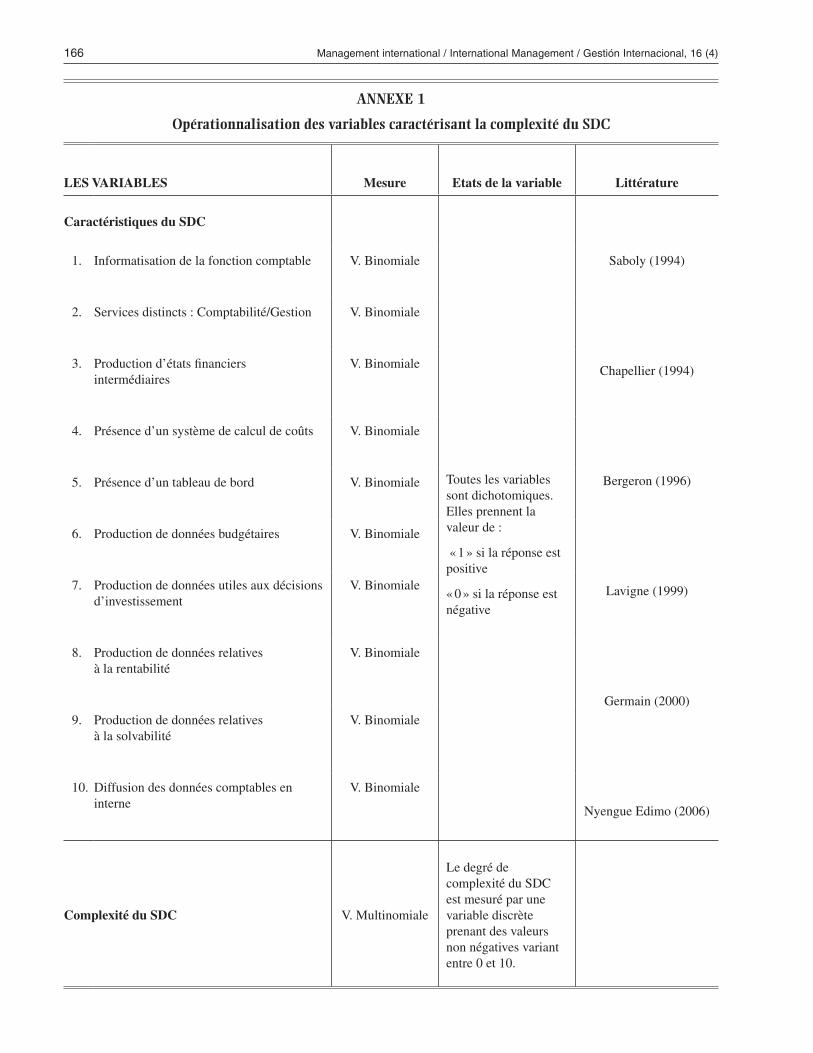

LamesuredelacomplexitéduSDCs’appuie,dansnotreétude,sursixrecherchesantérieuresmajeures:Saboly(1994),Chapellier(1994),Bergeron(1996),Lavigne(1999),Germain(2000)etNyengueEdimo(2006).Lesvariablesetlamanièredontellesontétéopérationnalisées,sontpré-sentéesenannexe1.

Chacunedes10caractéristiquesestdichotomiqueetprendainsilavaleurde«0»sielleestabsenteetde«1»sielleestprésentedanslaPME.L’indiceglobaldecomplexitéestparconséquentmesurésuruneéchellede0à10points.

L’annexe2présentelamanièredontlesvariablesexpli-cativesontétéopérationnalisées.

Les méthodes d’AnALyse des données

LesstatistiquesdescriptivesnouspermettentdansunpremiertempsdedécrirelescaractéristiquesdesSDCobservésetdesynthétiserlesdonnéesrecueilliespourdresserdespho-tographies.Au-delàdecetteanalysedescriptive,lerecoursauxstatistiquesexplicativesnouspermetd’observerlesliensentrelesconceptsencherchantàrelierentreelleslesvaria-blesàexpliqueretlesvariablessupposéesexplicatives.Pourmeneràbiencetteanalyse,nousréalisonsuneanalysemul-tivariée.Pourcaractériserlavariableàexpliquer(lacom-

TABLEAU 3

les caractéristiques descriptives des entreprises de l’échantillon

N %

Taill

e de

l’

entr

epri

se 10à50salariés 27 38%

51à100salariés 14 20%

101à300salariés 30 42%

Âge

de

l’en

trep

rise Inférieurà5ans 11 15,5%

Entre5et10ans 11 15,5%

Supérieurà10ans 49 69%

Stru

ctur

e

de p

ropr

iété Familiale 39 55%

Nonfamiliale 32 45%

End

ette

men

t Entreprisesendettées

49 69%

Entreprisesnonendettées

22 31%

Total 71 100 %

TABLEAU 4

les caractéristiques descriptives des dirigeants de l’échantillon

N %

Exp

érie

nce

du d

irig

eant Inférieurà5ans 16 23%

Entre5et10ans 15 21%

Supérieurà10ans 40 56%

Niv

eau

de fo

rmat

ion

Autodidacte 4 6%

MoinsqueleBAC 14 20%

BAC 5 7%

BAC+2 8 11%

BAC+4 25 35%

BAC+5etplus 15 21%T

ype

de

form

atio

n Gestionnaires 28 39%

Nongestionnaires 43 61%

Pri

ncip

al b

ut

Profit 20 28%

Croissance 44 62%

Stabilité 6 9%

Indépendance 1 1%

Total 71 100 %

Le système de données comptables des dirigeants de PME tunisiennes : complexité et déterminants 159

plexité du SDC), nous utilisons la méthode du logitmultinomial.Cetoutilstatistiqueestadaptéànotreétudepuisqu’ilpermetdemodéliserdesvariablesaléatoiresdis-crètesetpositivescequiestprécisémentlecasdelavariable«complexitéduSDC»mesuréesuruneéchellede0à10points.Maiscemodèlestatistiqueexigeuneindépendancedesvariablesentreelles:lesvariablesdel’équation,àsavoirleshuitfacteursdecontingencestructurelsetcomportemen-taux,nedoiventenaucunefaçonêtrecorréléesentreelles,cartoutecorrélationcréeraitunbiaisetdonneraitdesrésul-tatserronés.Pourcetteraison,leshuitvariablesdel’équation,quisonttoutesqualitatives,ontétésoumisesàuntestdekhideux.Cetestamisenévidencequepourrespectercetterègled’indépendancedesvariables,celles-cidevaientêtrerépar-tiesdanstroismodèles.

Nousavonstestélaqualitédecesmodèles(tableau9).LestroismodèlessontfortementsignificatifsavecunR2deCoxetSnellquivarieentre51,5%(modèle3)et70,4%(modèle2)etunR2

deNagelkerkequivarieentre52,3%

(modèle3)et71,5%(modèle2).Cettevérificationpermetdeconclurequelemodèlederégressionretenuestadapté.

Résultats

Lesrésultatsdesanalysesdescriptiveetcontingentesontsuccessivementprésentés.Ilsdémontrentlaprésenced’unebaseminimalededonnéescomptablesdegestiondanslesPMEobservées,confirmentlasimplicitérelativeduSDCdudirigeantdePMEetparlà-mêmesaspécificité,etsoulignentl’existencedecontingencesdenaturediverse.

emeRgence et difféRentiAtion des sdc en Pme

Lesrésultatsrévèlentque,dansl’ensemble,lesSDCenPMErépondentàunenormeminimaledecomplexité.AucundirigeantparmilesPMEobservéesnedisposed’unSDCcomportantles10caractéristiquesmaisunseuld’entreeuxobtientunenotede0/10.LamoyennedecomplexitéduSDCestde5,04sur10avecunécart-typede2,09(tableau6).

Lapremièredimensionretenuepourcaractériserlacom-plexitéduSDCconcernelesupportlogistique.Ilapparaîtqu’uneécrasantemajoritédesPMEdel’échantillon(90,2%)utiliseunlogicielcomptablepourl’enregistrementdesopé-rationsetlapréparationdesétatsfinanciersetqueplusdelamoitiéd’entreellesadeuxservicesdistincts:unpourlacomptabilitéetunautrepourlagestion(tableau7).

Ladeuxièmedimensionretenueestrelativeàlaproduc-tiondesdonnéescomptablesdegestion.Presquelamoitié(48%)desPMEélaboredesétatsfinanciersintermédiaires,81%disposentd’unsystèmedecalculdecoûts,58%éta-blissentdesbudgetset70,5%disposentd’untableaudebord.Lesratiosd’analysefinancièresontenrevanchebeaucoupmoinsfréquemmentélaboréspuisqueseuls37%desdiri-geantsdisposentderatiosrelatifsàlasolvabilité,26%deratiosrelatifsàlarentabilitéet25%d’outilsd’aideauxdéci-sionsd’investissement.

Latroisièmedimensionconcerneladiffusioneninternedesdonnéescomptablesdegestion.Cesdonnées,souventjugéesconfidentielles,sontrarementdiffuséesauseindesPMEobservées.Unegrandemajoritédedirigeantsn’envoit

TABLEAU 5

Les trois modèles retenus pour assurer l’indépendance des variables entre elles

Modèle 1 Modèle 2 Modèle 3

Tailledel’entreprise

Endettement

Niveaudeformation

Âgedel’entreprise

Structuredepropriété

Typedeformation

Principalbut

Structuredepropriété

Endettement

Expérience

Principalbut

TABLEAU 6

Analyse descriptive de la variable « Complexité du SDC »

N Minimum Maximum Moyenne Ecart Type

Supportlogistique(notesur2points)

71 0 2 1,46 0,55

Productiondesdonnéescomptablesdegestion(notesur7points)

71 0 7 3,68 1,97

Diffusiondesdonnéescomptablesdegestion(notesur1point)

71 0 1 0,09 0,30

Complexité du SDC(sur 10 points)

71 0 9 5,04 2,09

160 Management international / International Management / Gestión Internacional, 16 (4)

pasl’intérêtetrefusecatégoriquementl’idéederendrecesdonnéesdisponibles.Surles71dirigeantsinterrogés,seulsseptdiffusenteninternecetypededonnées.Und’entreeuxexpliquelefaireponctuellement,sansdonnertropdedétails,parcequesonentreprisepasseparunepériodedecrise,pourjustifierauprèsdesesemployéscertainesdécisionsdegestion,unretarddepaiementdessalairesparexemple.

Aufinal,ungrandpourcentagedesPMEdel’échantillon(67,60%)possèdeunSDCcomportantentre4et7caracté-ristiquessur10.LeschefsdePMEtunisiennespossèdentleplussouventunSDCdecomplexitémoyenne(tableau8).

LesaffirmationsselonlesquelleslesdirigeantsdePMEdisposentd’unSDCorientéprincipalementverslaproductiondesdocumentsobligatoiresdansleseulbutdesatisfairelesobligationsimposéesparl’administrationfiscale,necorres-pondentpasàlaréalitéd’unegrandemajoritédePMEobser-vées.DesdonnéescomptablesdegestionsontprésentesdansunetrèslargemajoritédePMEindustriellestunisiennes.Unemajoritédedirigeantscalculedescoûts,établitdesbudgetsetdisposedetableauxdebord.Pourautant,lesSDC

desPMEobservéessontrarementextrêmementcomplexesetrestentparlà-mêmespécifiquesàlaPME.Ilsemblepos-sibleàcetitre,commelesuggèreMarchesnay(1992),deparler«d’hypo-comptabilité»delaPMEparoppositionà«l’hyper-comptabilité»dugroupe.

Aufinal,nostravauxdémontrentlaprésenced’unebaseminimalededonnéescomptablesdanslesPME.Lesrepré-sentationscomptablessemblentconstituerunpointd’ancrageobligatoirepourtouteslesorganisations,ycomprislespluspetites.Laprésence,parexemple,d’unsystèmedecalculdecoûtsdans80%desentreprisesdel’échantillon,montrequelesdirigeantsdePMEs’appuientsurcesdonnéespourpilo-terleurentreprise.MaisnostravauxconfirmentparailleurslasimplicitérelativedesSDCobservésetparlà-même,leurspécificité.CedoubleconstatnousconduitàavancerquesilesSDCenPMEsontrarementtrèscomplexes,cen’estpasparcequelesdonnéescomptablesdegestionsontperçuescommeinutilesoupeupertinentesparlesdirigeants.Sitelétaitlecas,ilsnelesélaboreraientpas.Nouspensonsqu’ilssontsimplespourêtreadaptésaucontexte,auxbesoinsetauxcompétencesquieux-mêmessontspécifiquesetqu’ilneseraitpaspertinentdefournirauxdirigeantsdePME,lesoutilstrèsdéveloppésdontdisposentceuxdesgrandesentre-prises.Leprocessusdegestiondudirigeants’entrouveraitplutôtcompliquéquefacilité.LacomplexitéaccrueduSDCseraitdèslorsperçuecommeinutile.

Nostravauxmontrentenfinqu’auseinducadredelaspécificité,lacomplexitédesSDCobservésestassezhété-rogène.CertainsdirigeantsdisposentdeSDCplutôtsimplesetd’autresdeSDCpluscomplexes.Ilapparaîtalorspertinentdesedemanderdansquellemesurelesvariablesindépen-dantesretenuesdansnotremodèlederechercheexpliquentcettevariationdudegrédecomplexitédesSDC.

TABLEAU 7

Analyse descriptive des dix indicateurs de la complexité du SDC

Dimensions Indicateurs associés oui non

ComplexitéassociéeauSUPPORT LOGISTIQUEdesdonnées

1. Informatisationdelafonctioncomptable 90,2% 9,8%

2. Servicesdistincts:Comptabilité/Gestion 58% 42%

ComplexitéassociéeàlaPRODUCTIONdesdonnées

3. Productiond’étatsfinanciersintermédiaires 48% 52%

4. Présenced’unsystèmedecalculdecoûts 81% 19%

5. Présenced’untableaudebord 70,5% 29,5%

6. Productiondedonnéesbudgétaires 58% 42%

7. Productiondedonnéesutilesauxdécisionsd’investissement 25% 75%

8. Présencededonnéesrelativesàlarentabilité 26% 74%

9. Présencededonnéesrelativesàlasolvabilité 37% 63%

ComplexitéassociéeàlaDIFFUSIONdesdonnées

10. Diffusiondesdonnéescomptableseninterne 10% 90%

TABLEAU 8

Répartition des PME selon le degré de complexité du SDC

DegrédecomplexitéduSDC

0 1 2 3 4 5 6 7 8 9 10 Total

NombredePME

1 3 6 7 9 13 12 14 3 3 0 71

Le système de données comptables des dirigeants de PME tunisiennes : complexité et déterminants 161

des tendAnces inteRmédiAiRes entRe ceRtAins indices de déteRminisme stRuctuReL et de déteRminisme comPoRtementAL

LedegrédecomplexitédesSDCdesdirigeantsdePMEest-illégitimépardesconsidérationsobjectivesousubjectives?

Puisquelaméthodedulogitmultinomialexigel’indé-pendancedesvariablesexplicativesassembléesdansunemêmeéquation,les8variablesétudiéesontétérépartiesdanstroismodèlesdécritsdanslapartieméthodologique(tableau5).

Letableau9ci-dessousprésentelesrésultatsdel’esti-mationdescoefficientsderégressionpourcestroismodèles.Chaquefacteurestassociéàunevaleurβquiconstituelecoefficientestiméparlaméthodedumaximumdevraisem-blance.

Lemodèle1n’estcomposéquedetroisvariables.Celaestdûàlagrandecorrélationquiexisteentreleniveaudeformationdudirigeantetlesautresvariablesretenues.LesrésultatsstatistiquesdecepremiermodèlemontrentquedeuxvariablessontcorréléesàlacomplexitéduSDC.Ils’agit:

– delatailledelaPME(H1):lesPMElesplusgrandesdisposentdeSDCpluscomplexes.CerésultatconcordeavecceuxdeChapellier(1994),Nobre(2001a,2001b),VanCaillie(2003),Brierley(2008)etAbdelKaderetLuther(2008).Lorsquel’entrepriseestplusgrande,ledirigeantmetenplaceunSDCplusélaborépourmieuxgérerlacomplexité.

– duniveaudeformationdudirigeant»(H5a):lesdirigeantspossédantunniveaudeformationplusélevédisposentd’unSDCpluscomplexe.CerésultatconcordeavecceuxdeSaboly(1994),Chapellier(1994),Lavigne(1999),LavigneetSaint-Pierre(2002)etChapellieretMohammed(2010).Lesdirigeantslesplusforméssemblenttolérerunniveaud’abstractionplusélevéetavoiruneplusgrandehabiletépourintégrerdesmassesplusimportantesd’informations.

Lemodèle2faitapparaîtreunliensignificatifentreledegrédecomplexitéduSDCettroisvariables.Ils’agit:

– del’âgedel’entreprise(H2):lesPMElesplusjeunesdenotreéchantillondisposentdeSDCpluscomplexesquelesplusanciennes.CerésultatconfirmeceuxdeHolmesetNicholls(1988,1989).Uneorganisationquivieillit,touteschoseségalesparailleurs,sembleavoirmoinsrecoursauxdonnéescomptablesdegestionquedanssespremièresannéesd’existence.

– delastructuredepropriété(H3):lesPMEdanslesquel-lesdesactionnaires/associésextérieursàlafamilledudirigeantsontprésentsdisposentd’unSDCpluscomplexe.NosrésultatsconfirmentceuxdeLavigne(1999,2002)etdeAffèsetChabchoub(2007).Laprésencedansl’entreprised’associésoud’actionnairesnonapparentéssembleconduireledirigeantàmettreenplacedesoutilscomptablesplusformalisés.

– dutypedeformationdudirigeant(H5b):nosrésultatsconfirmenticiceuxdeChapellier(1994)etdeChapellieretMohammed(2010).Lesdirigeantsayantuneformationengestiondisposed’unSDCpluscomplexe.Cerésultatsouligneunesortedenormalisationdespratiquesparlaformation.

Lemodèle3metquantàluienexergueunliensignifi-catifentrel’expériencedudirigeantetlacomplexitédesonSDC(H6):lesdirigeantsayantunecourteexpériencepos-sèdentunSDCpluscomplexe.CerésultatconfirmeceuxdeNadeauetal.(1988)etdeChapellier(1994).Lesdirigeantslesmoinsexpérimentéssemblentdemandeursd’unvolumededonnéescomptablesplusconséquentpouravoiruneidéeprécisedelasituationdeleurentrepriseetdesesperspecti-vesd’avenir.

L’analysestatistiqueconfirmeainsisixdeshuithypothè-sesformulées:

TABLEAU 9

Résultats par la méthode du logit multinomial

Modèle 1 Modèle 2 Modèle 3

Taille 0,075 - -

Âge - 0,022 -

Structuredepropriété

- 0,095 0,210

Endettement 0,249 - 0,232

Niveaudeformation

0,000 - -

Typedeformation

- 0,000 -

Expérience - - 0,085

Principalbut - 0,183 0,191

Constante 0,15 0,05 0,165

Significativitédumodèle

Khideux:68,78

Deg.lib:27

Sign:0,000

Khi deux : 86,42

Deg.lib:36

Sign:0,000

Khideux:51,38

Deg.lib:36

Sign:0,046

R2deCoxetSnell

62% 70,4 % 51,5%

R2

deNagelkerke63% 71,5 % 52,3%

162 Management international / International Management / Gestión Internacional, 16 (4)

L’analysedesrelationsentrelacomplexitédesSDCetlesfacteursdecontingencerévèledestendancesintermé-diairesentrecertainsindicesdedéterminismestructureletdedéterminismecomportemental.LescaractéristiquesduSDCnerelèventpasd’unetuniquetypedefacteursdecontingencemaisbiend’unfitentredesfacteursd’ordrestructureletcomportemental.

Nosrésultatsrévèlenttoutd’abordl’existencederelationssignificativesentrelacomplexitéduSDCdudirigeantdePMEettroisfacteursd’ordrestructurel(lataille(H1),l’âge(H2)etlastructuredepropriétédel’entreprise(H3)).Ilsmontrentainsil’existenced’unlienentrelestraitsquicarac-térisentlessituationsdanslesquelleslesentreprisesopèrentetlacomplexitédeleurSDC.

Aucunerelationn’apparaîtenrevancheentrel’endettementdel’entrepriseetledegrédecomplexitédesonSDC(H4).Lavigne(1999)suggèrequelaprésenced’uncréancierexternepeutinciterlesdirigeantsàs’appuyersurlesoutilsdegestionpourprendreleursdécisions.Notreétudenepermetpasdevalidercettehypothèse.Cerésultatpeuts’expliquerparlefaitquelesbanquesenTunisies’appuientpluslargementsurlesdocumentscomptablesobligatoiresethistoriquesquesurlesdonnéescomptablesdegestion(notammentbudgétaires)pouraccorderounondesprêtsauxPME.

Nostravauxdémontrentparailleursquelescaractéris-tiquesdudirigeantinfluencentlacomplexitéduSDCdontildispose.Desrelationssignificativesapparaissenteneffetentretroisfacteursd’ordrecomportementalrelatifsauchefdePME(sonniveau(H5a)etsontype(H5b)deformation,etsonexpérience(H6))etlacomplexitédesonSDC.

Aucunerelationn’apparaîtenrevancheentresonprinci-palbut(H7)etledegrédecomplexitéduSDC.Cetteabsencederelationpeuts’expliquerparlefaiblepourcentagedediri-geantsdéclarantrechercherprioritairementlastabilité(9%)oul’indépendance(1%).Cesderniersdisposenttousd’unSDCpeucomplexemaisilssonttroppeunombreuxpourquecettedifférenciationsoitstatistiquementsignificative.

Nosrésultatss’inscriventainsidanslemodèledesinfluen-cesconvergentesdeBrunswick(1952)qui,danslatraditiondesétudesenpsychologie,soulignel’interdépendancedesvariablescontextuellesetindividuelles.Notreétudeconfirme,conformémentauxaffirmationsdeCrozieretFriedberg(1977),quesilescaractéristiquesorganisationnellesetdecontextepeuventdansunecertainemesurelimiteretdéter-minerseschoix,ledirigeantn’enestpasmoinslibreetdouéd’intentionnalitéetdisposed’unemargedeliberté.

Conclusion

UnpandelalittératureensciencesdegestionexpliquequelesPMEdisposentd’unSDCorientéverslaproductiondesdocumentsobligatoiresdansleseulbutdesatisfairelesobligationsimposéesparl’administrationfiscale.NotreétudemontrequelaplupartdesdirigeantsdePMEdisposentd’unebaseminimalededonnéescomptablesdegestionpourpilo-terleurentreprise.Tous,àuneexceptionprès,vontau-delàdelaproductiondesseulsdocumentsobligatoires.Lesystèmed’informationd’uneimportantemajoritédedirigeantsdePMEestdoncpourpartiecomptable.

NosrésultatsmontrentensuitequelesSDCenPMEsontrarementtrèscomplexesetrestentparlà-mêmespécifiquesàcetyped’organisation.NouspensonsquelesSDCdesdirigeantsdePMEnesontpassimplifiésparcequelesdon-néescomptablesnesontpaspertinentesàleursyeux,maispourêtreadaptésaucontexte,auxcompétencesinternes,etauxbesoins,quieux-mêmessontspécifiques.IlneseraitpaspertinentdefournirauxdirigeantsdePMEdesoutilscomp-tablestrèsdéveloppés.Leurprocessusdegestions’entrou-veraitplutôtcompliquéquefacilité.LacomplexitéaccrueduSDCseraitdèslorsressentiecommeinutile.LesdirigeantsdePMEontbesoindereprésentationscomptablessimplesetd’uneformalisationlimitéepourpiloterleurentreprise.

Notreétuderévèleenfinqu’auseindecettespécificité,descontingencesapparaissent.LesSDCenPMEsontdif-férenciés:sicertainsdirigeantsdisposentdepeudedonnées

FIGURE 3

Un récapitulatif des résultats de l’analyse contingente

Endettement

H1 H5a

H6

H5bH2

H3

Buts du dirigeant

Expérience du dirigeant

Type de formation du dirigeant

Niveau de formation du dirigeant

Complexité du SDCdes dirigeants de PME

Âge de l’entreprise

Structure de propriété

Taille de l’entreprise

Le système de données comptables des dirigeants de PME tunisiennes : complexité et déterminants 163

comptablesdegestionpourpiloterleurentreprise,d’autresenrevanchedisposentdeSDCpluscomplexes.Ellerévèledestendancesintermédiairesentrecertainsindicesdedéter-minismestructureletdedéterminismecomportemental:lescaractéristiquesduSDCenPMErelèventd’unfitentredesfacteursdecontingencediversifiés.Sicertainescaractéris-tiquesstructurellesetcontextuellessonteffectivementliéesàlacomplexitéduSDC,ledirigeanttientmanifestementunrôletrèsimportant.

Laprudencedoitcependantprésideràl’interprétationetàl’appréciationdenosconclusionscomptetenudeslimitesdel’étude.Ceslimitessontdeplusieursordres.Ellessonttoutd’abordliéesàlatailledel’échantillon:laconstitutiond’unéchantillonde71observationsdirectesenfaceàfacesurunthèmeconsidérésensibleparlesrépondants,constitueuntravailimportantpourlechercheurmaislestatisticienletrouveratroplimité.Enoutre,etpourdesraisonsdeprati-cabilité,lesfacteursdecontingencesusceptiblesd’influencerlacomplexitéduSDCdesdirigeantsdePMEn’ontpuêtreprisencomptedemanièreexhaustive;ainsilesaspectspsychologiquesdelapersonnalitédudirigeant,l’incertitudeattachéeàl’environnement,ouencorel’influencedelacultureoudel’histoiredel’entreprise,n’ontpasétéretenusdanslemodèle.Enfin,lecaractèresynchroniqueetstatiquedel’étudenepermetpasd’analyserlesphénomènesd’évolution.

Autotal,ceslimitesindiquentquelquesdirectionsdeprolongementspournotrerecherche.Anotresens,unappro-fondissementdelaconnaissanceducomportementdesdiri-geantsdePMEfaceauxdonnéescomptablesdegestionpassetoutd’abordparunélargissementdumodèlederecherchepouraffineretcomplétercertainesdenosconclusions.LedirigeantdePMEpourranotammentêtrecaractérisépardesvariablespluscomplexesetplussubjectivesquecellesuti-liséesdansnotreétude.Lesaspectspsychologiquesdesapersonnalité(sonattitudefaceaurisque,àl’incertitude,saculture,sacréativité)pourrontnotammentêtreintégrésaumodèle.Ellepasseensuiteparunemultiplicationd’analysesplusenprofondeurdanslesPME.Ilestprévudecomplétercetteenquêteparuneétudequalitative.Celle-cidevraitpermettreunemeilleurereprésentation,unemeilleureper-ceptiondesphénomènesétudiésenrendantpossibleuneétudeplusapprofondiedesjeuxd’acteur.Demême,uneétudelongitudinale,menéedansunnombrelimitéd’entreprises,permettraitdedépasserlasaisieàunmomentdonnédel’étatdelasituation.

Endéfinitive,sicetteétudeapuconfirmer,infirmeroucompléterlesconclusionsderecherchesantérieures,elleneconstituequ’unproposd’étapes.L’analysedesrésultatssug-gèrediversapprofondissementsetélargissementsdesapro-blématiquedebaseetsoulignelanécessitédemultiplierlescontextesd’études.Cesprolongementsdevraientpermettred’enrichirlesreprésentationsetlesexplicationsamorcéesdanscetravailafindemieuxcomprendrelaspécificitédesschémasdegestiondesdirigeantsdePME.

Bibliographie

ABDELKADER,M;LUTHER,R.(2008).«Theimpactoffirmcharacteristics on management accounting practices :A UKbased empirical analysis» The British Accounting Review,Vol.40N°1,p.2-27.

ABDOU,H. (1991).L’influence de l’évolution des systèmes de production sur le système d’information comptable : étude empirique, Thèse de Doctorat de Sciences de Gestion,UniversitédeMontpellier2.

AL-OMIRI,M;DRURY,C. (2007).«Asurveyof factors influ-encingthechoiceofproductcostingsystemsinUKorganiza-tions», Management Accounting Research, vol. 18, n° 4,p.399-424.

AFFES,H;CHABCHOUB,A(2007).«Lesystèmed’informationcomptable:lesdéterminantsdesescaractéristiquesetsonimpactsurlaperformancefinancièredesPMEenTunisie».La Revue des Sciences de Gestion, Direction et Gestion, N°224-225,p.59-68.

BAJAN-BANASZAK,L.(1993).«L’expert-comptableetlecon-seildegestiondesPME:uneenquêteenPoitou-Charentes»,Revue française de comptabilité,n°249,p.95-101.

BELDI,A; CHEFFI,W. (2005). «La comptabilité de gestion :outild’informationoudispositifdeconnaissance?Lapercep-tion des managers», 26ème Congrès de l’Association Francophone de Comptabilité,Lille,mai.

BERGERON,H.(1996).Différenciation des systèmes de données et représentations en contrôle de gestion – essai d’observation et d’interprétation.Doctoratensciencesdegestion,UniversitédeMontpellierII.

BESCOS,P.L.;MENDOZA,C.(1998).«Lesbesoinsd’informationdesmanagerssont-ilssatisfaits»,Revue Française de Gestion,novembre-décembre,p.117-128.

BESCOS, P.L; CAUVIN, E; LANGEVIN, P; MENDOZA, C.(2004). «Critiques du budget : une approche contingente»,Comptabilité, Contrôle, Audit,vol.10,n°1,p.165-185.

BLAIS, R.A;TOULOUSE, J.M. (1990). «Les motivations desentrepreneurs : une étude empirique de 2278 fondateursd’entreprises dans 14 pays», Revue Internationale P.M.E,Vol.3,N°3-4,p.268-300.

BRIERLEY, J.A. (2008). «An Examination of the FactorsInfluencing the Level of Consideration for Activity-basedCosting»,International Journal of Business and Management, Vol.3,N°8,page58-67.

BRUNS,W.J;WATERHOUSEJ.H. (1975).«Budgetarycontrolandorganizationstructure»,Journal of Accounting Research,Autumn,p.177-203.

BRUNS, W.J; MCKINNON, S.M. (1992). The Information Mosaic,HarvardBusinessSchoolPress,May.

BRUNSWICK, E. (1952). «The Conceptual Framework ofPsychology»,International Encyclopedia of Unified Science,Vol.1,n°10,pp102,Chicago:UniversityofChicagoPress.

CHAPELLIER, P.; MOHAMMED,A. (2010). «Les pratiquescomptablesdesdirigeantsdePMEsyriennesdansuncontextedelibéralisationdel’économie»,31ème Congrès de l’AFC, Nice.

CHAPELLIER,P.(1994).Comptabilités et système d’information du dirigeant de PME : essai d’observation et d’interprétation des pratiques.ThèsedeDoctorat,UniversitédeMontpellier2.

164 Management international / International Management / Gestión Internacional, 16 (4)

CHAPELLIER, P. (1996). «Données comptables de gestion etsystème d’information du dirigeant de PME», Systèmed’Information et Management,N°2,Vol1,pp23-38.

CHEFFI,W.(2007).«Contributionàl’étudedel’utilisationdesSystèmesComptablesparlesmanagersdegrandesentreprisesenFrance»,PhDdissertation.DRM-CREFIGE,UniversitéParisDauphine.

CHENHALL,R.H.(2003).«Managementcontrolsystemsdesignwithinitsorganizationalcontext:findingsfromcontingency-based research and directions for the future». Accounting, organizations and society,Vol.28,N°2-3,p.127-168.

COKER, J.W; HAYES, R.D. (1992). «Lenders’ Perceptions ofIncome-Tax-Basis Financial Reporting by Small Business»,Journal of Small Business Management,Vol.30,N°3:66-76.

COLOT,V;MICHEL,P.A.(1996).«Versunethéoriefinancièreadaptée aux PME : Réflexion sur une science en genèse»,Revue Internationale de PME, Vol.9,N°1,p.143-166.

COUDERC,J.P,(2000).Structure de propriété et comportement financier des dirigeants de PME, Thèsededoctorat,UniversitédeMontpellier2.

Covaleski,M.A;Dirsmith,M.W;Samuel,S.(1996).«Managerialaccountingresearch : thecontributionsoforganizationalandsociological theories», Journal of Management Accounting Research, vol.8,p.1-35.

CROZIER,M;FRIEDBERG,E. (1977),L’acteur et le système,Paris,EditionduSeuil.

CURRAN, J; JARVIS, R; KITCHING, J; LIGHTFOOT, G.(1997).«ThePricingDecisioninSmallFirms:Complexitiesand the Deprioritising of Economic Determinants»,International Small Business Journal,vol.15,n°2,p.17-32.

DE MONTGOLFIER, C. (1994). Structure et interactions desdonnées pour le contrôle de gestion : essai d’observation etd’interprétationdespratiques,ThèsedeDoctoratdeSciencesdeGestion,UniversitédeMontpellier2.

DUPUY,Y;KALIKA,M;MARMUSE,C;TRAHAND,J.(1989).Les systèmes de gestion, introduction au soft management.Edition.VuibertGestion.

DUPUY,Y. (1994). «Une lecture des recherches actuelles encomptabilité-contrôle», Annales du Management, XIIèmes Journées Nationales des IAE, Montpellier 2 et 3 Février,p.17-33.

DUPUY,Y;VILLESEQUE,F.,(2010).«Lesenseignementsetleslimites d’une observation simplifiée des pratiques budgé-taires», 31ème Congrès de l’Association Francophone de Comptabilité,Nice,10-12mai.

ELMORE, R. (1986). A contingency theory approach to an empirical classification of management accounting informa-tion systems,ThèsePh.D.UniversitéduMississipi.

EVRARD,Y; PRAS, B; ROUX, E. (2009). Market : études et recherche en Marketing,3èmeEditionsNathan.

FISHER, J. (1995). «Contingency-based research on manage-mentcontrolsystems:categorizationbylevelofcomplexity», Journal of Accounting Literature,vol.14,p.24-53.

FLACKE, K; SEGBERS, K. (2005). «Does ManagerialAccounting Follow Entrepreneurial Characteristics? Resultsof an empirical analysis of German SME», Working paper, University of Munster.

GERDIN,J.(2005).«Managementaccountingsystemdesigninmanufacturingdepartments:anempiricalinvestigationusingamultiplecontingenciesapproach»,Accounting, Organization and Society,vol.30,n°2,p.99-126.

GERMAIN,C. (2000).Contrôle organisationnel et contrôle de gestion : la place des tableaux de bord dans le système de con-trôle des petites et moyennes entreprises,Thèsededoctoratensciences de gestion, Bordeaux, Université Montesquieu-BordeauxIV.

HOLMES,S;NICHOLLS,D.(1988).«Ananalysisoftheuseofaccountinginformationbyaustraliansmallbusiness»,Journal of Small Business Management,p.57-68.

HOLMES,S.;NICHOLLS,D.(1989).«Modellingtheaccount-inginformationrequirementsofsmallbusinesses»,Accounting and Business Research,Vol.19,N°74,Spring1989,p.143-150.

JANKALA,S.(2007).Management control systems (MCS) in the small business context : Linking effects of contextual factors with MCS and financial performance of small firms. OulunyliopistonkirjastoBook,p408.Livredisponiblesur:http://herkules.oulu.fi/isbn9789514285288/.

JULIEN,P.A.(1997).Les PME : Bilan et Perspectives, GREPME,EditionEconomica.

JULIEN, P.A; MARCHESNAY, M. (1996). L’Entrepreneuriat,Paris,Economica.

KHANDWALLA,P.N.(1972).«Theeffectsofdifferenttypesofcompetition on the use managerial controls», Journal of Accounting Research,vol.10,n°2,p.275-285.

LAITINEN, E. (2001). «ManagementAccounting Change InSmall Technology Companies : Towards a MathematicalModel of Technology Firm», Management Accounting Research,vol.12,n°4,p.507-541.

LAVIGNE, B. (1999). Contribution à l’étude de la genèse des états financiers des PME, Thèse de Sciences de Gestion -UniversitéParisDauphine.

LAVIGNE, B. (2002). «Système d’information comptable desPME;uneétudeempirique»,Revue Française de gestion,N°348.

LAVIGNE,B;SAINT-PIERRE,J.(2002).«Associationentrelesystème d’information comptable des PME et leur perfor-perfor-mancefinancière».6ème congrès international francophone sur la PME,HECMontréal.

MCMAHON,R;HOLMES,S.(1991).«SmallbusinessfinancialmanagementpracticesinNorthAmerica:Aliteraturereview»,Journal of Small Business Management,Vol.29,N°2,p.19-29.

MARCHESNAY,M.(1982).«Pourunmodèled’hypofirme»,inEntreprise et Organisation,mélangesenl’honneurduprofes-seurAubert-Krier,EditionsEconomica,p.71-91.

MARCHESNAY, M. (1990). Economie d’entreprise, EditionsEyrolles.

MARCHESNAY,M.(1991).«LaP.M.E.:unegestionspécifique»,Économie Rurale,n°206,p.11-17.

MARCHESNAY,M.(1992).«LaPME:unegestionspécifique?»,Problèmes économiques,N°2276,p26-31.

MARCHESNAY,M. (1993).Management Stratégique,EditionsEyrolles,CollectionGestion.

MARCHESNAY, M. (2003). «La petite entreprise : sortir del’ignorance», Revue Française de Gestion,Vol 29, n°144,mai-juin,p.107-118.

Le système de données comptables des dirigeants de PME tunisiennes : complexité et déterminants 165

MARTEL,J.M;NADEAU,R;ELSLIGER,D;GUAY,A.(1985).«Les processus de décision des gestionnaires dans les PMEquébécoises:uneétudeexploratoire»,Cahiers du Groupe de Recherche sur l’Aide à la Décision,GRADRR-48,UniversitédeLaval.

MEVELLEC, P. (1988). «La comptabilité analytique face àl’évolution technologique», Revue Française de Gestion,Janvier-Février,p.29-36.

MINTZBERG,H.(1982).Structure et dynamique des organisa-tions,LesÉditionsd’Organisation.

MINTZBERG,H.(1986).Le pouvoir dans les organisations,LesEditionsd’Organisation.

MINTZBERG,H.(2006).Lemanagerauquotidien:lesdixrôlesducadre,Paris,LesEditionsd’Organisation(2èmeédition).

NADEAU, R; MARTEL, J; MARTEL, C; M’ZALI, B. (1988).«L’utilisationdesméthodesquantitativespourlesdécisionsdegestion dans les PME québécoises : une étude empirique»,Papier de recherche Université de Laval, GRADE RR 88,Québec,Novembre.

NARO,G.(1989).Facteurs et comportements d’embauche dans la PME,Thèsededoctorat,UniversitédeMontpellier1.

NAYAK,A.;GREENFIELD,S.(1994).The use of management accounting information for managing micro businesses, Finance and the Small Firm (EditionsHughes,A.,Storey,D.J.)Routledge:London,182-231.

NELSON,W. (1987). «Information needs of female entrepre-neurs»,Journal of Small Business Management,p.38-44.

NOBRE,T.(2001.a).«Méthodesetoutilsducontrôledegestiondans les PME», Finance, Contrôle, Stratégie, vol. 4, n° 2,p.119-148.

NOBRE, T. (2001.b). «Le contrôleur de gestion en PME»,Comptabilité, Contrôle, Audit,mars,p.129-146.

NYENGUE EDIMO, P. (2006). L’organisation du système d’information comptable des entreprises camerounaises : essai d’observation et interprétation des pratiques.Thèsededoctorat en sciences de gestion, Bordeaux, Université deBordeauxIV.

PUGH,D.S;HICKSON,D.J;HININGS,C.R;TURNER,C.(1968).«Dimensions of structure organization», AdministrativeSciencesQuarterly,Vol13,n°1,June,p.65-105.

PUGH,D.S;HICKSON,D.J;HININGS,C.R;TURNER,C.(1969).«The context of organization structures», Administrative Sciences Quarterly,Vol14,n°1,march,p.91-114.

RAYMOND,L;BLILI,S;EL-ALAMI,D.(2004).«L’écartentreleconsultantetlaP.M.E.:analyseetperspectives»,Gestion,vol.28,n°4(hiver),p.52-60.

RAYMOND,L.(1985).«OrganizationalCharacteristicsandtheSuccess of MIS in the Context of Small Business», MIS Quarterly,vol.9,n°1,p.37-52.

REID,G.C;SMITH,J.A.(2000).«Theimpactofcontingencieson management accounting system development»,Management Accounting Research,vol.11,n°4,p.427-450.

REIX, R, (1984). «Quelques facteurs affectant l’utilisationd’informationsdecaractèrecomptable», Actes du congrès de l’Association Française de Comptabilité, «Comptabilité et décision»,Nice,p357-370.

ROSENZWEIG, K.Y. (1977). Effects of company organization structure on the accounting system,ThèsePh.D.UniversitéduMichigan.

ROWE, F; FERNANDEZ,V; PICORY, C. (1994). «Diversité,cohérenceetpertinencedesoutilsdegestion:lecasdesPMEdel’îledeFrance»,Actesde la 39ème conférence mondiale des PME,Strasbourg.

SABOLY,M.(1994).Les déterminants de la qualité des produits comptables des entreprises : Le rôle du dirigeant, Thèse desciencesdegestion,AcadémiedePoitiers.

SAINT-PIERRE,J;BAHRI,M.(2000).«Relationsentrelaprimede risque bancaire des PME et différents indicateurs derisque»,Cahier de recherche 00-18,InstitutderecherchesurlesPME,Trois-Rivières,Canada,30p.

SANTIN,S;VANCAILLIE,D.(2008).«LedesigndusystèmedecontrôledegestiondesPME:Unequêtedestabilitéadaptative».29ème Congrès annuel de l’Association Francophone de Comptabilité, Paris.

SATHE,V. (1975). «Contingency theories of organizational»,Managerial Accounting : The Behavioural Foundations,Colombus.

SIMON,H.A;GUETZKOW,H;KOZMETSKY,G;TYNDALL,G. (1954).Centralization vs. Decentralization in Organizing the Controller’s Department, NewYork,The ControllershipFoundation.

TAGIURI,R;DAVIS, J.A. (1992).«On thegoalsof successfulfamily companies», Family Business Review,Vol. 5, N°1,p.43-62.

THIETART,R.A.,etcoll.(2007).Méthodes de recherche en man-agement,3èmeédition,Paris,EditionDunod.

TORRES, O. (2004). Essai de théorisation de la gestion des PME : De la mondialisation à la proxémie, Habilitation àDirigerdesRecherches, UniversitédeCaenBasseNormandie.

VALLERAND, J; BERTHELOT, S; MORRILL, J. (2008).«Positionnementde laPMEmanufacturièrecanadienne faceauxoutilsdegestionenseignésdanslesprogrammedeforma-tion universitaire en administration», 9ème Congrès International Francophone PME,LouvainlaNeuve,Octobre.

VANCAILLIE,D.(2003).«L’exerciceducontrôledegestionencontextePME:étudecomparéedescasfrançais,canadienetbelge», 24ème Congrès de l’Association Francophone de Comptabilité, Louvain-la-Neuve,mai(pp.1-16).

ZAWADZKI,C.(2009).Enjeux et difficultés de l’introduction du contrôle de gestion : une étude de cas en PME, Thèsededoc-toratensciencesdegestion,UniversitédePaulVerlaine,Metz.

166 Management international / International Management / Gestión Internacional, 16 (4)

ANNEXE 1

Opérationnalisation des variables caractérisant la complexité du SDC

LES VARIABLES Mesure Etats de la variable Littérature

Caractéristiques du SDC

1. Informatisationdelafonctioncomptable V.Binomiale

Touteslesvariablessontdichotomiques.Ellesprennentlavaleurde:

«1»silaréponseestpositive

«0»silaréponseestnégative

Saboly(1994)

Chapellier(1994)

Bergeron(1996)

Lavigne(1999)

Germain(2000)

NyengueEdimo(2006)

2. Servicesdistincts:Comptabilité/Gestion V.Binomiale

3. Productiond’étatsfinanciersintermédiaires

V.Binomiale

4. Présenced’unsystèmedecalculdecoûts V.Binomiale

5. Présenced’untableaudebord V.Binomiale

6. Productiondedonnéesbudgétaires V.Binomiale

7. Productiondedonnéesutilesauxdécisionsd’investissement

V.Binomiale

8. Productiondedonnéesrelativesàlarentabilité

V.Binomiale

9. Productiondedonnéesrelativesàlasolvabilité

V.Binomiale

10. Diffusiondesdonnéescomptableseninterne

V.Binomiale

Complexité du SDC V.Multinomiale

LedegrédecomplexitéduSDCestmesuréparunevariablediscrèteprenantdesvaleursnonnégativesvariantentre0et10.

Le système de données comptables des dirigeants de PME tunisiennes : complexité et déterminants 167

ANNEXE 2

Opérationnalisation des variables de contingence

Variables de contingence structurelle

1. Tailledel’entreprise V.Multinomiale Entre10et50employés=PetitePMEEntre51et100employés=PMEmoyenneEntre101et300employés=GrandePME

Chapellier(1994)LavigneetSaint-

Pierre(2002)

2. Âgedel’entreprise V.Multinomiale Inférieurà5ansEntre5et10ansSupérieurà10ans HolmesetNicholls

(1988,1989)

3. Structuredepropriété V.Binomiale EntrepriseFamilialeEntrepriseNonfamiliale

Lavigne(1999)

4. Endettement V.Binomiale EntrepriseendettéesEntreprisenonendettées Lavigneet

Saint-Pierre(2002)

Variables de contingence comportementale

1. Niveaudeformationdudirigeant

V.Multinomiale Prendunevaleurentre1et6dudirigeantautodidacteaudirigeantayantundoctorat Chapellier(1994)

Saboly(1994)

2. Typedeformationdudirigeant

V.Multinomiale Formationengestion/comptabilitéFormationdansuneautrediscipline

Chapellier(1994)Chapellieret

Mohammed(2010)

3. Expériencedudirigeant V.Multinomiale Moinsde5ansEntre5et10ansPlusde10ans Chapellier(1994)

4. Butprincipaldudirigeant V.Multinomiale Prendunevaleurentre1et4selonleprincipalbutviséparledirigeant. Chapellier(1994)

Lavigne(1999)