Le IMMOBILIZZAZIONI MATERIALI sono: FATTORI …. Carlo Bergamo - Lezione 1... · CONTO ECONOMICO...

29

ACQUISTO ED UTILIZZO DELLE IMMOBILIZZAZIONI MATERIALI Le IMMOBILIZZAZIONI MATERIALI sono: FATTORI PRODUTTIVI AD UTILIZZO PLURIENNALE «STRUMENTI» DEL PROCESSO PRODUTTIVO Le immobilizzazioni incorporano un potenziale di servizi che alimenta più processi produttivi nell’arco della loro vita utile (sono costi pluriennali = F x p) ed il loro valore si trasferisce gradualmente per quote sul reddito di esercizio tramite l’ammortamento. Esistono immobilizzazioni che non si ammortizzano in quanto non perdono la loro utilità economica nel tempo (TERRENI).

Transcript of Le IMMOBILIZZAZIONI MATERIALI sono: FATTORI …. Carlo Bergamo - Lezione 1... · CONTO ECONOMICO...

ACQUISTO ED UTILIZZO DELLE IMMOBILIZZAZIONI MATERIALI

Le IMMOBILIZZAZIONI MATERIALI sono:

FATTORI PRODUTTIVI AD UTILIZZO PLURIENNALE

«STRUMENTI» DEL PROCESSO PRODUTTIVO

Le immobilizzazioni incorporano un potenziale di servizi che alimenta più processi

produttivi nell’arco della loro vita utile (sono costi pluriennali = F x p) ed il loro

valore si trasferisce gradualmente per quote sul reddito di esercizio tramite

l’ammortamento.

Esistono immobilizzazioni che non si ammortizzano in quanto non perdono la loro

utilità economica nel tempo (TERRENI).

2

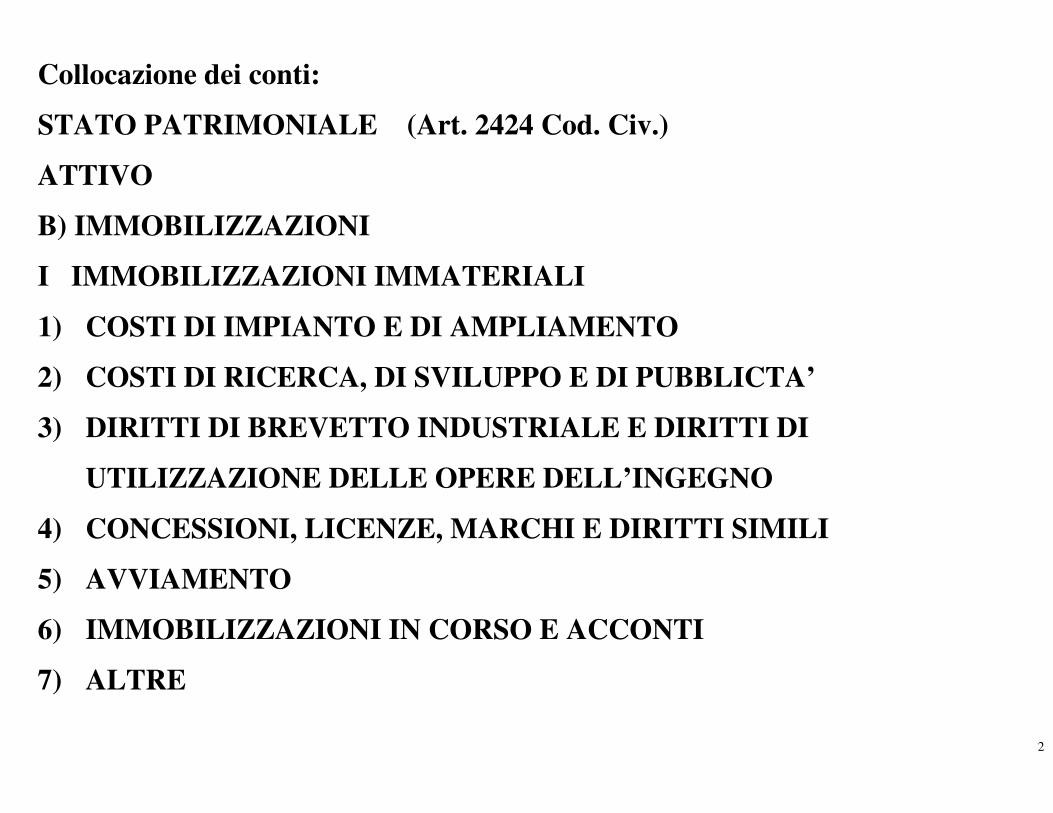

Collocazione dei conti:

STATO PATRIMONIALE (Art. 2424 Cod. Civ.)

ATTIVO

B) IMMOBILIZZAZIONI

I IMMOBILIZZAZIONI IMMATERIALI

1) COSTI DI IMPIANTO E DI AMPLIAMENTO

2) COSTI DI RICERCA, DI SVILUPPO E DI PUBBLICTA’

3) DIRITTI DI BREVETTO INDUSTRIALE E DIRITTI DI

UTILIZZAZIONE DELLE OPERE DELL’INGEGNO

4) CONCESSIONI, LICENZE, MARCHI E DIRITTI SIMILI

5) AVVIAMENTO

6) IMMOBILIZZAZIONI IN CORSO E ACCONTI

7) ALTRE

3

II IMMOBILIZZAZIONI MATERIALI

1) TERRENI E FABBRICATI

2) IMPIANTI E MACCHINARIO

3) ATTREZZATURE INDUSTRIALI E COMMERCIALI

4) ALTRI BENI

• Automezzi

• Mobili ed arredi

• Macchine elettriche ed elettroniche

5) MMOBILIZZAZIONI IN CORSO E ACCONTI

Le immobilizzazioni vanno iscritte al netto delle poste rettificative (FONDI)

4

ACQUISTO DI IMMOBILIZZAZIONI

L’acquisto di immobilizzazioni tecniche è rilevato in modo identico a quello dei beni

non durevoli, con la differenza che il costo NON E’ UN COMPONENTE DI

REDDITO DELL’ESERCIZIO, MA UN COSTO PLURIENNALE, CHE SI

CHIUDE ALL’ATTIVO DI STATO PATRIMONIALE.

L’acquisto di immobilizzazioni è normalmente un’operazione soggetta ad I.V.A., ad

esclusione dell’acquisto di beni da privati.

Gli eventuali costi accessori (spese notarili, tasse di registrazione dell’atto, spese di

installazione e di montaggio, ecc. …) VANNO CAPITALIZZATI, cioè vanno

aggiunti al costo del fattore produttivo pluriennale, partecipando insieme ad esso al

processo di ammortamento.

5

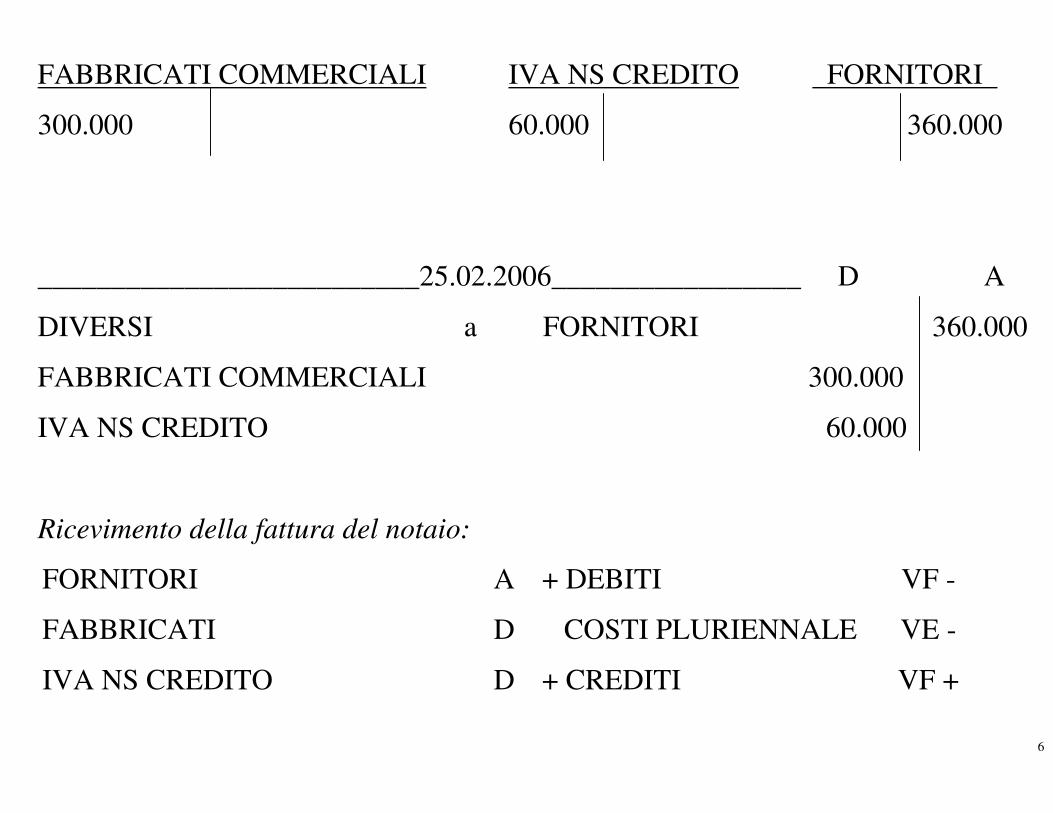

25/02/2006 - Acquistato da una società di costruzione un fabbricato commerciale al

prezzo di Euro 300.000 + IVA 20%.

In pari data si riceve la fattura del notaio relativa all’acquisto

dell’immobile per un importo totale di Euro 30.000, di cui connesse

all’onorario Euro 5.000 soggette ad IVA 20%, mentre Euro 25.000

relative ad imposte di registro, ipotecarie e catastali.

Ricevimento della fattura della società di costruzione:

FORNITORI A + DEBITI VF -

FABBRICATI D COSTI PLURIENNALE VE -

IVA NS CREDITO D + CREDITI VF +

6

FABBRICATI COMMERCIALI IVA NS CREDITO FORNITORI

300.000 60.000 360.000

__________________________25.02.2006_________________ D A

DIVERSI a FORNITORI 360.000

FABBRICATI COMMERCIALI 300.000

IVA NS CREDITO 60.000

Ricevimento della fattura del notaio:

FORNITORI A + DEBITI VF -

FABBRICATI D COSTI PLURIENNALE VE -

IVA NS CREDITO D + CREDITI VF +

7

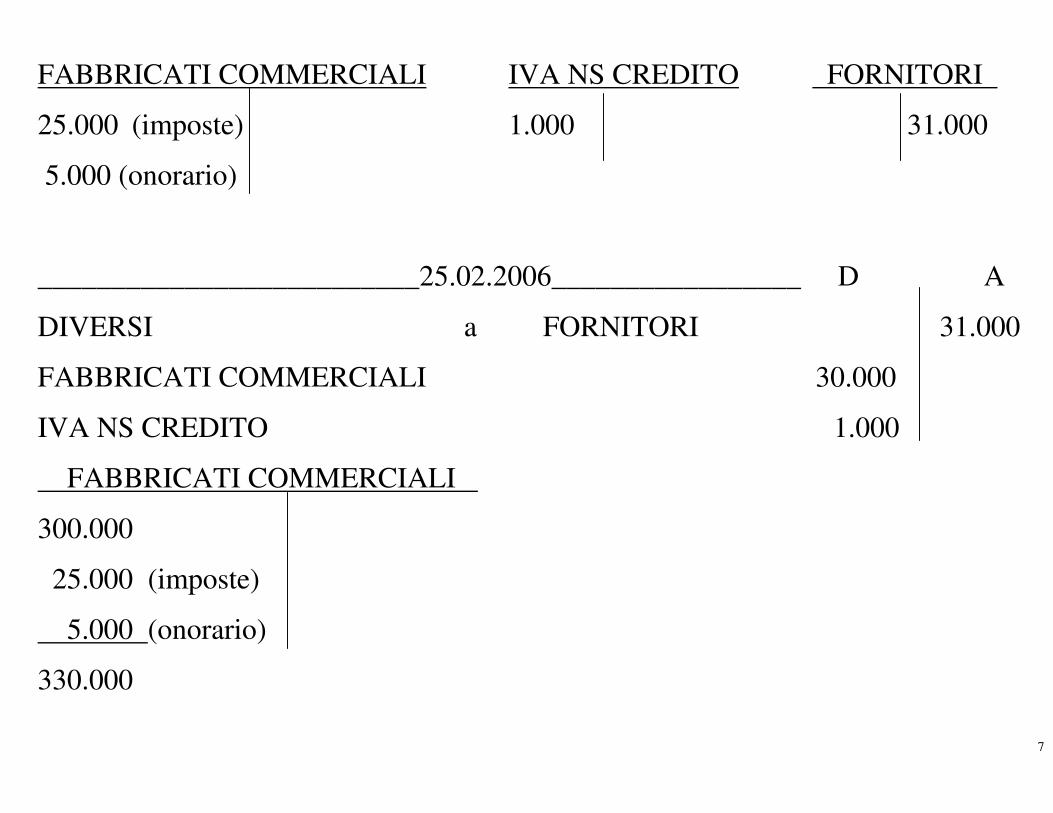

FABBRICATI COMMERCIALI IVA NS CREDITO FORNITORI

25.000 (imposte) 1.000 31.000

5.000 (onorario)

__________________________25.02.2006_________________ D A

DIVERSI a FORNITORI 31.000

FABBRICATI COMMERCIALI 30.000

IVA NS CREDITO 1.000

FABBRICATI COMMERCIALI

300.000

25.000 (imposte)

5.000 (onorario)

330.000

8

AMMORTAMENTO

L’ammortamento è un processo tecnico contabile che rientra nell’ambito delle

scritture di assestamento mediante il quale il costo relativo ai beni durevoli viene

ripartito tra gli esercizi di vita utile delle immobilizzazioni..

Si tratta di una quota di costo pluriennale imputata al reddito di esercizio al fine di

esprimere il logorio fisico e/o economico dei fattori durevoli.

L’ammortamento deve essere imputato in modo sistematico ad ogni esercizio in

relazione alla residua capacità di utilizzazione delle immobilizzazioni.

L’ammortamento si realizza con un piano che implica la conoscenza dei seguenti

elementi:

• Il valore da ammortizzare (costo di acquisto + oneri accessori)

• La durata utile (utilità economica)

• I criteri ed i metodi di ripartizione (criteri di ammortamento)

9

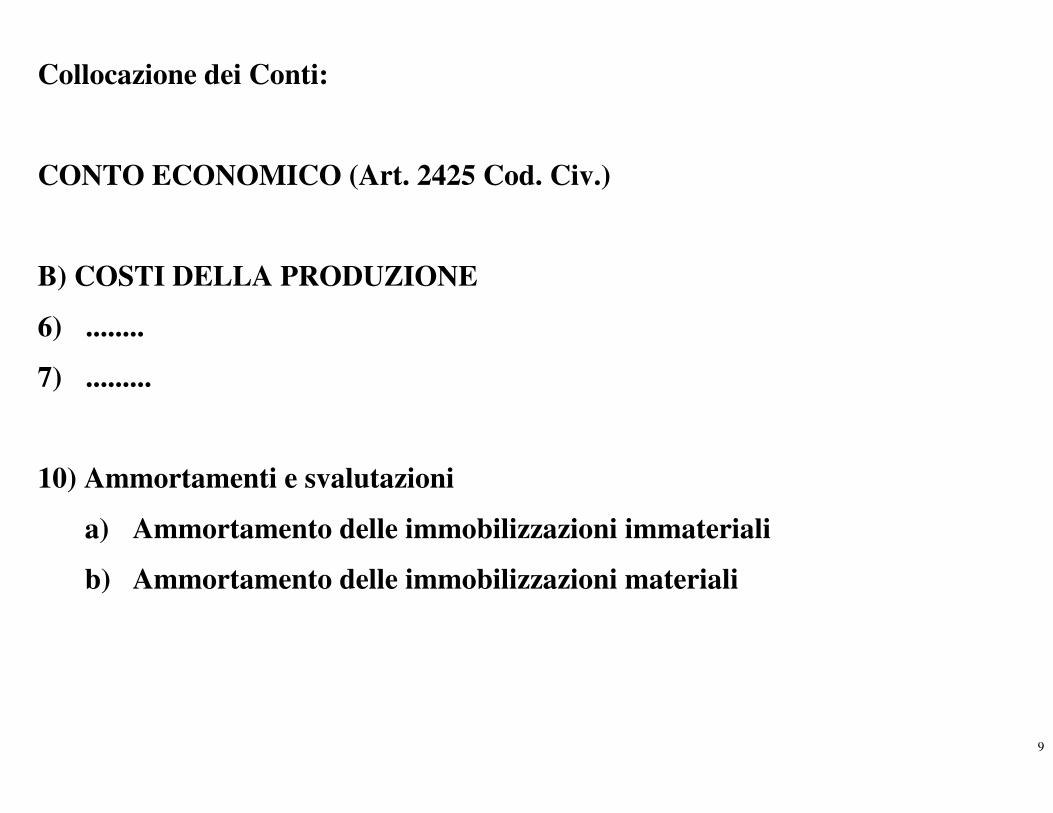

Collocazione dei Conti:

CONTO ECONOMICO (Art. 2425 Cod. Civ.)

B) COSTI DELLA PRODUZIONE

6) ........

7) .........

10) Ammortamenti e svalutazioni

a) Ammortamento delle immobilizzazioni immateriali

b) Ammortamento delle immobilizzazioni materiali

10

ESEMPIO: Ammortizzare in cinque anni un impianto del costo originario di €

100.000.

AMMORTAMENTO IMPIANTI D COSTI D’ESERCIZIO VE -

IMPIANTI A COSTI PLURIENNALI VE +

• AMMORTAMENTO IN CONTO O DIRETTO

____________________ 31.12.06 ______________

AMM.TO IMPIANTI a IMPIANTI 20.000 20.000

AMM.TO IMPIANTI IMPIANTI__

20.000 100.000 20.000

11

Il conto economico di questo esercizio rileva costi di ammortamento per 20.000,

mentre nello stato patrimoniale si evidenzia il valore netto contabile dell’impianto

(80.000).

Proseguendo per tutti i cinque anni allo stesso modo, cioè attuando un ammortamento

a quote costanti, si arriva ad azzerare il valore netto degli impianti.

• AMMORTAMENTO FUORI CONTO O INDIRETTO

____________________ 31.12.06 ________________________

AMM.TO IMPIANTI a FONDO AMM.TO IMPIANTI 20.000 20.000

AMM.TO IMPIANTI IMPIANTI FONDO AMM. IMPIANTI

20.000 100.000 20.000

12

Proseguendo per tutti i cinque anni allo stesso modo, cioè attuando un ammortamento

a quote costanti, si arriva ad azzerare il valore netto degli impianti mediante un

confronto fra un valore lordo di Euro 100.000 del conto “Impianti” ed un valore di

Euro 100.000 del “Fondo ammortamento impianti”; questi conti possono essere

stornati solo quando gli impianti verranno dismessi.

13

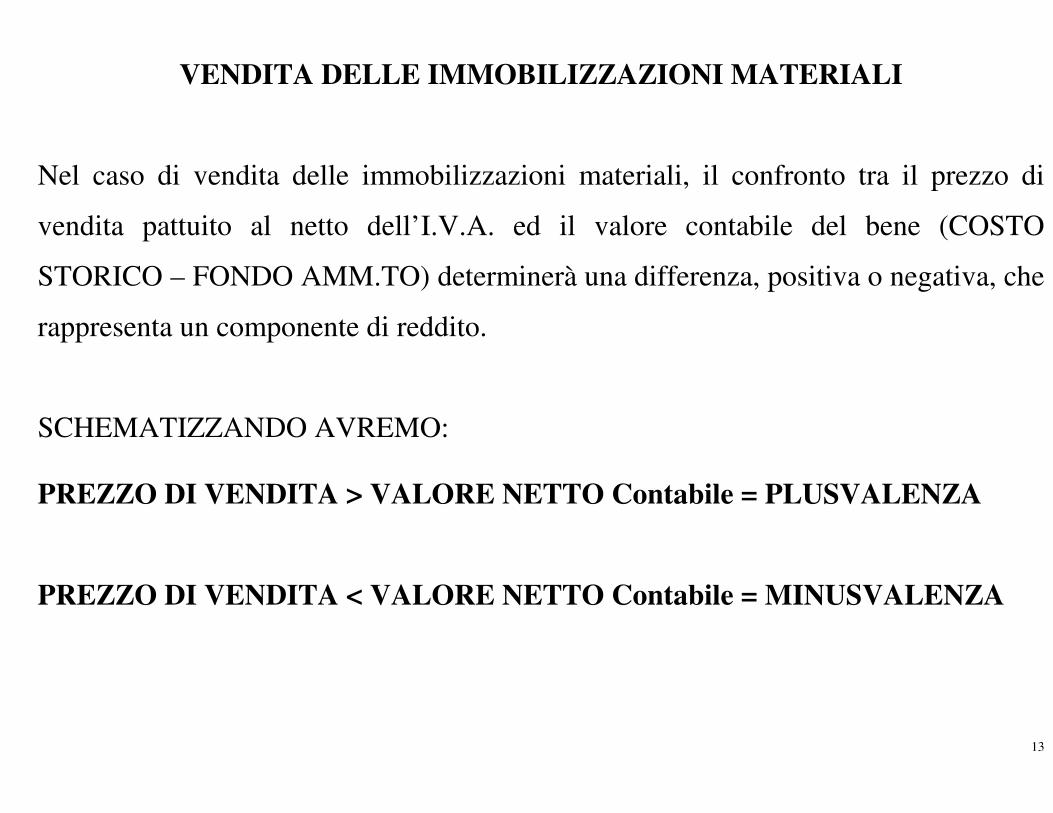

VENDITA DELLE IMMOBILIZZAZIONI MATERIALI

Nel caso di vendita delle immobilizzazioni materiali, il confronto tra il prezzo di

vendita pattuito al netto dell’I.V.A. ed il valore contabile del bene (COSTO

STORICO – FONDO AMM.TO) determinerà una differenza, positiva o negativa, che

rappresenta un componente di reddito.

SCHEMATIZZANDO AVREMO:

PREZZO DI VENDITA > VALORE NETTO Contabile = PLUSVALENZA

PREZZO DI VENDITA < VALORE NETTO Contabile = MINUSVALENZA

14

Collocazione dei conti:

PLUSVALENZE ORDINARIE

CONTO ECONOMICO (Art. 2425 Cod. Civ.)

A) VALORE DELLA PRODUZIONE

1) ........

.........

5) Altri ricavi e proventi

PLUSVALENZE DI NATURA STRAORDINARIA (NON RICORRENTI)

CONTO ECONOMICO (Art. 2425 Cod. Civ.)

E) PROVENTI E ONERI STRAORDINARI

20) Proventi, con separata indicazione delle plusvalenze da alienazione i cui

ricavi non sono iscrivibili al numero 5

15

Collocazione dei conti:

MINUSVALENZE ORDINARIE

CONTO ECONOMICO (Art. 2425 Cod. Civ.)

B) COSTI DELLA PRODUZIONE

6) ........

........

14) Oneri diversi di gestione

MINUSVALENZE DI NATURA STRAORDINARIA (NON RICORRENTI)

CONTO ECONOMICO (Art. 2425 Cod. Civ.)

E) PROVENTI E ONERI STRAORDINARI

21) Oneri, con separata indicazione delle minusvalenza da alienazione i cui

effetti contabili non sono iscrivibili al numero 14

16

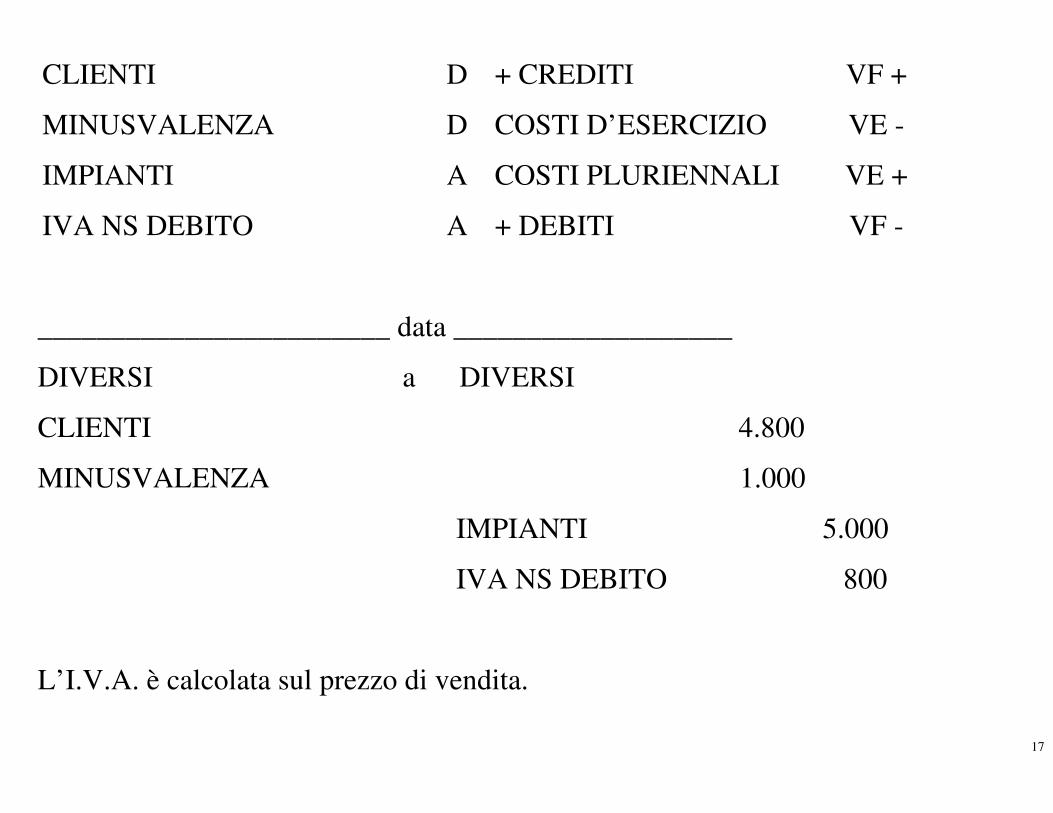

Esempio: Venduto un impianto del costo di acquisto di Euro 10.000, fondo

ammortamento Euro 5.000. Il prezzo di vendita è pari ad Euro 4.000 più IVA al 20%.

FONDO AMM.TO IMPIANTI D COSTI PLURIENNALI VE -

IMPIANTI A COSTI PLURIENNALI VE +

__________________________data ___________________

FONDO AMM.TO IMPIANTI a IMPIANTI 5.000 5.000

Eliminazione del fondo ammortamento: resta il valore netto dell’impianto che è pari

ad Euro 5.000 e lo si può già confrontare con il valore di vendita, ottenendo una

minusvalenza di Euro 1.000.

17

CLIENTI D + CREDITI VF +

MINUSVALENZA D COSTI D’ESERCIZIO VE -

IMPIANTI A COSTI PLURIENNALI VE +

IVA NS DEBITO A + DEBITI VF -

________________________ data ___________________

DIVERSI a DIVERSI

CLIENTI 4.800

MINUSVALENZA 1.000

IMPIANTI 5.000

IVA NS DEBITO 800

L’I.V.A. è calcolata sul prezzo di vendita.

18

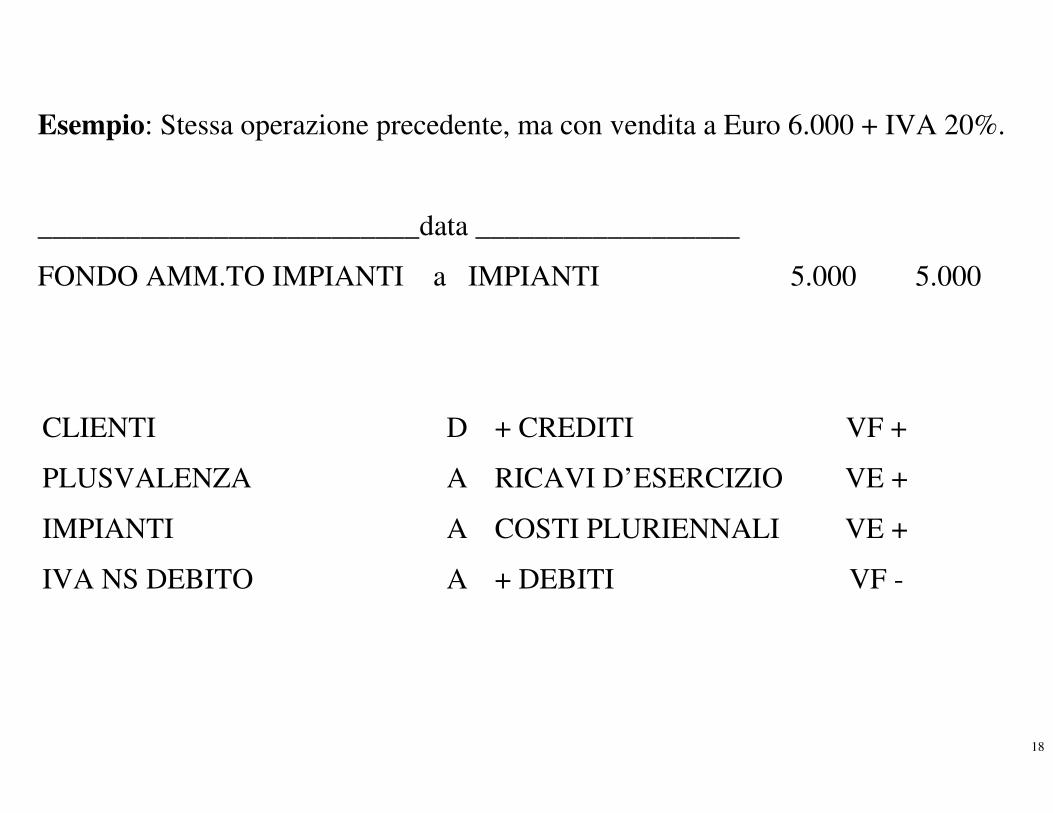

Esempio: Stessa operazione precedente, ma con vendita a Euro 6.000 + IVA 20%.

__________________________data __________________

FONDO AMM.TO IMPIANTI a IMPIANTI 5.000 5.000

CLIENTI D + CREDITI VF +

PLUSVALENZA A RICAVI D’ESERCIZIO VE +

IMPIANTI A COSTI PLURIENNALI VE +

IVA NS DEBITO A + DEBITI VF -

19

________________________ data ___________________

CLIENTI a DIVERSI 7.200

IMPIANTI 5.000

IVA NS DEBITO 1.200

PLUSVALENZA 1.000

20

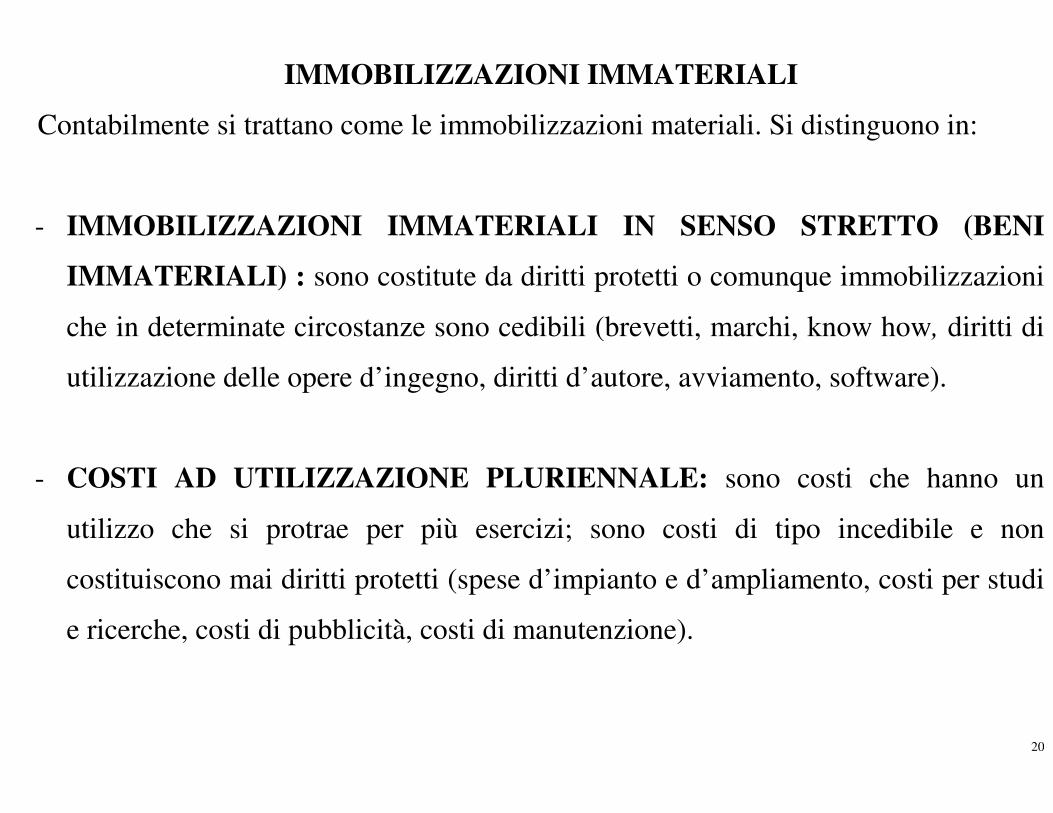

IMMOBILIZZAZIONI IMMATERIALI

Contabilmente si trattano come le immobilizzazioni materiali. Si distinguono in:

- IMMOBILIZZAZIONI IMMATERIALI IN SENSO STRETTO (BENI

IMMATERIALI) : sono costitute da diritti protetti o comunque immobilizzazioni

che in determinate circostanze sono cedibili (brevetti, marchi, know how, diritti di

utilizzazione delle opere d’ingegno, diritti d’autore, avviamento, software).

- COSTI AD UTILIZZAZIONE PLURIENNALE: sono costi che hanno un

utilizzo che si protrae per più esercizi; sono costi di tipo incedibile e non

costituiscono mai diritti protetti (spese d’impianto e d’ampliamento, costi per studi

e ricerche, costi di pubblicità, costi di manutenzione).

21

ESEMPIO: ACQUISTO DI IMMOBILIZZAZIONI IMMATERIALI

09/05/2006 - Ricevuta fattura per acquisto di software al prezzo di Euro 9.000 +

I.V.A 20%.

Ricevimento della fattura di acquisto del Software:

FORNITORI A + DEBITI VF -

SOFTWARE D COSTI PLURIENNALI VE -

IVA NS CREDITO D + CREDITI VF +

SOFTWARE IVA NS CREDITO FORNITORI

9.000 1.800 10.800

22

_____________________09.05.2006 ____________________

DIVERSI a FORNITORI 10.800

SOFTWARE 9.000

IVA NS CREDITO 1.800

ESEMPIO: COSTI AD UTILIZZAZIONE PLURIENNALE

Esempio: Ricevuta parcella del notaio il 05.05.2006, spese anticipate per nostro

conto Euro 6.750 (Euro 5.000 per imposta di registro e Euro 1.750 per imposte e

tasse diverse deducibili), onorari Euro 1.500 + IVA 20%; la parcella viene regolata lo

stesso giorno con assegno bancario.

Si consiglia di usare il metodo di imputare tutti i costi di costituzione ad un unico

costo pluriennale, denominato «spese di costituzione e d’impianto»,

23

FORNITORI A + DEBITI VF -

SPESE DI COSTITUZIONE D COSTI PLURIENNALI VE -

IVA NS CREDITO D + CREDITI VF +

Ricevuta fattura notaio

____________________05.05.2006_____________________

DIVERSI a FORNITORI 8.550

SPESE DI COSTITUZIONE 8.250

IVA A CREDITO 300

24

Regolamento del pagamento del notaio

____________________05.05.2006______________________

FORNITORI a DIVERSI 8.550

BANCA 8.250

ERARIO C/RIT. DA VERSARE 300

La ritenuta del 20% a titolo di acconto viene applicata, in sede di pagamento della

fattura, unicamente sull’onorario

__________________________16.06.2006______________________

ERARIO C/RIT. DA VERSARE a BANCA C/C 300 300

25

CAPITALIZZAZIONE SPESE RICERCA E SVILUPPO

Esempio: Sostenute nell’esercizio spese per il personale adibito alla ricerca ed altri

oneri (energia, materiali di consumo, ecc.) per complessivi Euro 10.000; si valuta che

dette spese concorreranno alla redditività dei futuri esercizi.

Pertanto, le sopracitate spese VENGONO CAPITALIZZATE.

SPESE di ricerca e sviluppo D COSTI PLURIENNALI VE -

Incrementi per Spese di ricerca e

sviluppo eseguiti in economia

A VE +

______________________31.12.06_______________________

Spese di Ricerca e Sviluppo a Incrementi per Spese di Ricerca 10.000 10.000

e Sviluppo eseguiti in economia

26

Collocazione dei conti:

INCREMENTI PER SPESE DI RICERCA E SVILUPPO ESEGUITI IN

ECONOMIA

CONTO ECONOMICO (Art. 2425 Cod. Civ.)

A) VALORE DELLA PRODUZIONE

1) ........

.........

4) Incrementi di immobilizzazioni per lavori interni

27

AMMORTAMENTO IMMOBILIZZAZIONI IMMATERIALI E ONERI

PLURIENNALI

Unico metodo: AMMORTAMENTO IN CONTO O DIRETTO

_______________________ 31.12.06________________________

AMM.TO SPESE COSTIT. a SPESE DI COSTITUZIONE 1.000 1.000

AMM.TO SPESE DI COSTIT. SPESE DI COSTITUZIONE

1.000 5.000

1.000

Il conto economico di questo esercizio rileva costi di ammortamento per Euro 1.000,

mentre nello stato patrimoniale si evidenzia il valore netto contabile delle spese di

costituzione (Euro 4.000).

28

ESERCIZIO: AMMORTAMENTO SOFTWARE

Al 31.12.2006 si ammortizza per 1/3 il software iscritto in contabilità al costo storico

di Euro 9.000.

Rilevazione quota di ammortamento Software:

AMMORTAMENTO SOFTWARE D COSTI D’ESERCIZIO VE -

SOFTWARE A COSTI PLURIENNALI VE +

_______________________ 31.12.06______________________

AMM.TO SOFTWARE a SOFTWARE 3.000 3.000

AMM.TO SOFTWARE SOFTWARE

3.000 9.000

3.000

29

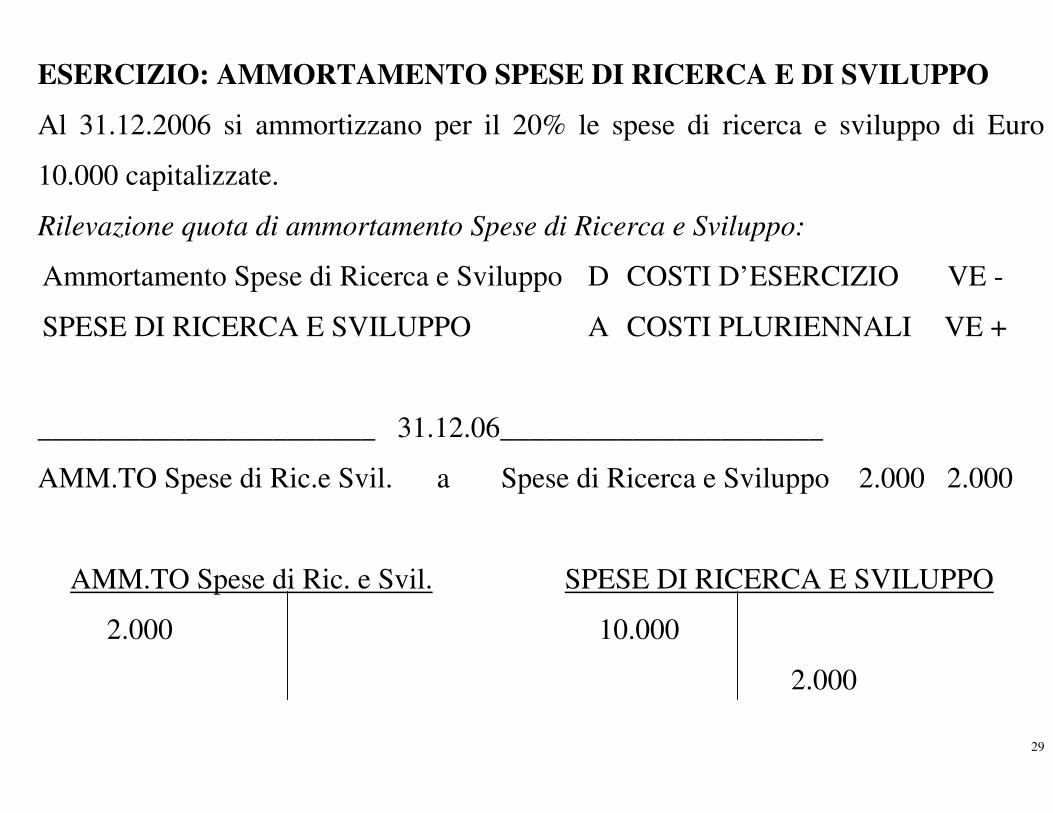

ESERCIZIO: AMMORTAMENTO SPESE DI RICERCA E DI SVILUPPO

Al 31.12.2006 si ammortizzano per il 20% le spese di ricerca e sviluppo di Euro

10.000 capitalizzate.

Rilevazione quota di ammortamento Spese di Ricerca e Sviluppo:

Ammortamento Spese di Ricerca e Sviluppo D COSTI D’ESERCIZIO VE -

SPESE DI RICERCA E SVILUPPO A COSTI PLURIENNALI VE +

_______________________ 31.12.06______________________

AMM.TO Spese di Ric.e Svil. a Spese di Ricerca e Sviluppo 2.000 2.000

AMM.TO Spese di Ric. e Svil. SPESE DI RICERCA E SVILUPPO

2.000 10.000

2.000