LE DIAGNOSTIC DE LA RENTABILITE POUR UNE COMPAGNIE … · Président : Mr REGUIEG-ISSAD Driss -...

209

UNIVERSITE D’ORAN Faculté des sciences économiques, des sciences de gestion, et des sciences commerciales. Mémoire de Magister en Sciences Commerciales Option : Management / Audit, Comptabilité et Contrôle Thème : LE DIAGNOSTIC DE LA RENTABILITE POUR UNE COMPAGNIE D’ASSURANCE « Cas d’une entreprise privée pour la période de 2003 à 2006 » Présenté par : Mr SADEK Tewfik El Mahfoud Sous la direction de: Mr BOULENOUAR Bachir Maitre de Conférences (A) Mr LAHLOU Chérif Maitre Assistant (A) Membres de jury : Président : Mr REGUIEG-ISSAD Driss - Professeur - Université d’Oran Rapporteur : Mr BOULENOUAR Bachir - Maitre de Conférences (A) - Université d’Oran Co-Rapporteur : Mr LAHLOU Chérif - Maitre Assistant (A) - Université d’Oran Examinateur : Mr TAHARI Khaled - Maitre de Conférences (A) - Université d’Oran Examinateur : Mlle BOUDJANI Malika - Maitre de Conférences (A) - Université d’Oran Année Universitaire: 2010-2011

Transcript of LE DIAGNOSTIC DE LA RENTABILITE POUR UNE COMPAGNIE … · Président : Mr REGUIEG-ISSAD Driss -...

UNIVERSITE D’ORAN

Faculté des sciences économiques, des sciences de gestion, et des sciences commerciales.

Mémoire de Magister en Sciences Commerciales

Option : Management / Audit, Comptabilité et Contrôle

Thème :

LE DIAGNOSTIC DE LA RENTABILITE POUR UNE COMPAGNIE D’ASSURANCE

« Cas d’une entreprise privée pour la période de 2003 à 2006 »

Présenté par : Mr SADEK Tewfik El Mahfoud

Sous la direction de: Mr BOULENOUAR Bachir Maitre de Conférences (A) Mr LAHLOU Chérif Maitre Assistant (A)

Membres de jury : Président : Mr REGUIEG-ISSAD Driss - Professeur - Université d’Oran Rapporteur : Mr BOULENOUAR Bachir - Maitre de Conférences (A) - Université d’Oran Co-Rapporteur : Mr LAHLOU Chérif - Maitre Assistant (A) - Université d’Oran Examinateur : Mr TAHARI Khaled - Maitre de Conférences (A) - Université d’Oran Examinateur : Mlle BOUDJANI Malika - Maitre de Conférences (A) - Université d’Oran

Année Universitaire: 2010-2011

A mes A mes A mes A mes très très très très chers parents,chers parents,chers parents,chers parents,

A A A A mon mon mon mon cher cher cher cher frère etfrère etfrère etfrère et deux sœurs adorédeux sœurs adorédeux sœurs adorédeux sœurs adoréeeees,s,s,s,

A ma tendre moitiéA ma tendre moitiéA ma tendre moitiéA ma tendre moitié qui fait mon bonheurqui fait mon bonheurqui fait mon bonheurqui fait mon bonheur,,,,

A mon petit angeA mon petit angeA mon petit angeA mon petit ange et ma raison d’être et ma raison d’être et ma raison d’être et ma raison d’être JANAJANAJANAJANA MAYSSEM, MAYSSEM, MAYSSEM, MAYSSEM,

A mA mA mA meseseses chercherchercherssss amiamiamiamissss (es) AMINE, DAOUD ET CHERIFA(es) AMINE, DAOUD ET CHERIFA(es) AMINE, DAOUD ET CHERIFA(es) AMINE, DAOUD ET CHERIFA

Je dédie ce travail Je dédie ce travail Je dédie ce travail Je dédie ce travail

Remerciements

Je tiens à exprimer mes remerciements :

A Mr BOULENOUAR Bachir d’accepter de m’accompagner dans cette

belle expérience et de m’avoir éclairé avec ses judicieux conseils.

A Mr LAHLOU Chérif pour ses conseils et son aide inestimable à la

réalisation de se travail.

A Mme BELHADJ Nadjia pour ses suggestions et son soutient

indéniable.

Sommaire INTRODUCTION .................................................................................................................................. 7

CHAPITRE I : INTRODUCTION EN ASSURANCE

INTRODUCTION ................................................................................................................................ 11

SECTION I : LE PRINCIPE D’ASSURANCE .................................................................. 12

I. Le risque assurable ........................................................................................................ 12

1 L’analyse du risque assurable ................................................................................ 12

1.1 Le préjudice .................................................................................................... 13

1.2 L’aléa .............................................................................................................. 13

1.3 La mutualisation .............................................................................................. 14

1.4 L’intérêt commun ............................................................................................ 15

2 La probabilité du risque ......................................................................................... 15

2.1 Les distributions des fréquences des sinistres ................................................. 16

2.2 Les distributions des sévérités des sinistres .................................................... 19

2.3 Les distributions des valeurs extrêmes............................................................ 24

2.4 Les lois des grands nombres ........................................................................... 25

II. La gestion du risque de l’assureur ................................................................................ 28

1 La réduction de la probabilité de ruine................................................................... 28

1.1 Les chargements techniques ........................................................................... 29

1.2 Les fonds propres et marge de solvabilité ...................................................... 30

1.3 Recours à la réassurance ................................................................................. 30

2 Les assurances et les asymétries d’informations .................................................. 31

2.1 Anti sélection ................................................................................................. 32

2.2 Aléa de moralité .............................................................................................. 33

3 La réaction aux asymétries ...................................................................................... 35

3.1 Les surprimes .................................................................................................. 35

3.2 Les franchises .................................................................................................. 36

3.3 Les franchises à plusieurs niveaux ................................................................. 36

3.4 Les clauses de bonus malus ............................................................................ 37

SECTION II : L’ACTIVITE D’ASSURANCE .................................................................. 38

I. Définition de l’opération d’assurance ........................................................................... 38

1.1 La mutualisation .............................................................................................. 39

1.2 La gestion de l’épargne .................................................................................. 39

II. Classifications des opérations d’assurance .................................................................... 40

1 Les assurances dommages .................................................................................... 40

1.1 L’assurance des biens .................................................................................... 41

1.2 L’assurance responsabilité civile .................................................................... 41

2 Les assurances de personnes ................................................................................ 42

2.1 L’assurance vie ............................................................................................... 42

2.2 Le contrat capitalisation .................................................................................. 43

2.3 Les assurances dommages corporels............................................................... 43

III. Le contrat d’assurance ................................................................................................... 44

1 Les spécificités du contrat d’assurance .................................................................. 44

2 La police d’assurance ............................................................................................. 44

IV. La production du contrat d’assurance ........................................................................... 45

1 La souscription ....................................................................................................... 45

2 Le prix du contrat d’assurance ............................................................................... 46

3 Etablissement du contrat d’assurance ................................................................... 53

4 Survenance d’un événement ................................................................................. 53

V. La réassurance .............................................................................................................. 54

1 Fondement .............................................................................................................. 54

2 Fonction de la réassurance .................................................................................... 54

3 Impact de la réassurance sur l’assureur .................................................................. 56

4 Les formes de réassurance ..................................................................................... 56

CHAPITRE II : LE DIAGNOSTIC DE LA RENTABILITE

INTRODUCTION ................................................................................................................................ 64

SECTION I : L’ANALYSE DE LA RENTABILITE ......................................................... 65

I. Le diagnostic financier .................................................................................................. 65

1 Les différentes méthodes d’analyse ....................................................................... 65

1.1 L’analyse en tendance ..................................................................................... 65

1.2 L’analyse comparative .................................................................................... 67

1.3 L’analyse normative ........................................................................................ 67

2 L’analyse de l’équilibre de la structure .................................................................. 67

2.1 Le fond e roulement ....................................................................................... 68

2.2 Le besoin en fond de roulement ...................................................................... 68

2.3 La trésorerie .................................................................................................... 69

2.4 L’analyse de la liquidité et la solvabilité ....................................................... 70

3 L’analyse de performances ................................................................................... 70

3.1 L’activité ......................................................................................................... 70

3.2 La productivité ................................................................................................ 71

3.3 La rentabilité .................................................................................................. 71

II. Le diagnostic de la rentabilité ....................................................................................... 72

1 La définition des principaux concepts .................................................................... 73

2 L’analyse de la rentabilité ...................................................................................... 73

2.1 La rentabilité économique ............................................................................. 74

2.2 La rentabilité financière ................................................................................. 75

2.3 La rentabilité et le risque ................................................................................. 76

SECTION II : LE FONCTIONNEMENT SPECIFIQUE DES ASSURANCES .............. 79

I. Une réglementation spécifique ..................................................................................... 79 1 Les fonds propres..................................................................................................... 79

2 Les provisions .......................................................................................................... 80

2.1 Les provisions techniques déductibles ............................................................ 80

2.2 Les provisions techniques non déductibles .................................................... 81

2.3 Les autres provisions relatives aux opérations d’assurances .......................... 81

3 La nature et composition des placements .............................................................. 81

II. Un système d’exploitation spécifique ......................................................................... 84 1 Le cycle d’exploitation inversé ................................................................................ 84

2 La structure du passif ............................................................................................... 84

III. Des risques spécifiques ............................................................................................... 85 1 Les risques techniques ............................................................................................ 85

2 Les risques financiers ............................................................................................. 85

3 Les risques commerciaux et cycle des primes ....................................................... 85

4 Les risques opérationnels ....................................................................................... 85

5 Les risques juridiques ............................................................................................ 85

IV. Une comptabilité spécifique ........................................................................................ 87 1 Les états financiers ................................................................................................. 87

2 Format du bilan ..................................................................................................... 88

2.1 Classe 1 Fonds propres et provisions techniques ........................................... 89

2.2 Classe 5 Dettes ............................................................................................... 90

2.3 Classe 4 Créances .......................................................................................... 93

3 Format du tableau de comptes de résultats ........................................................... 95

4 Obligations administratives ................................................................................... 95

V. Une approche d’analyse spécifique .......................................................................... 96 1 L’analyse de la structure ........................................................................................ 96

1.1 La valeur intrinsèque ...................................................................................... 97

1.2 La notation ..................................................................................................... 98

1.3 La gestion Actif-Pasif .................................................................................... 98

2 Les principaux ratios de gestion ............................................................................. 99

2.1 Les ratios techniques ...................................................................................... 99

2.2 Les ratios comptables ................................................................................... 101

CHAPITRE III : ETUDE EMPIRIQUE

INTRODUCTION .............................................................................................................................. 105

SECTION I : L’ANALYSE DE L’ACTIVITE ................................................................. 106

I. La production ........................................................................................................ 106

1 Evolution du C.A Global ................................................................................ 106

2 C.A par branches ............................................................................................ 107

2.1 Les assurances terrestres ......................................................................... 107

2.2 Les assurances agricoles ......................................................................... 108

2.3 Les assurances transports ........................................................................ 109

2.4 Les assurances de personnes ................................................................... 109

2.5 Les assurances de crédits caution............................................................ 110

3 C.A par réseau de distribution ........................................................................ 111

4 C.A par régions .............................................................................................. 113

II. La sinistralité ......................................................................................................... 114

1 Les sinistres réglés ......................................................................................... 114

2 Les sinistres déclarés ...................................................................................... 115

3 Les sinistres déclarés par branche .................................................................. 115

4 Evolution des sinistres par nombre ................................................................ 116

III. La réassurance ...................................................................................................... 118

1 Evolution des primes cédées .......................................................................... 119

2 Primes cédées par branches ............................................................................ 119

3 Parts des cessions ........................................................................................... 120

4 Commissions reçues des réassureurs ............................................................. 121

SECTION II : EVOLUTION DE LA STRUCTURE FINANCIERE ............................. 124

I. La structure du bilan .............................................................................................. 124

1 L’actif ............................................................................................................. 124

2 Le passif ......................................................................................................... 125

II. Les comptes du bilan ............................................................................................. 125

1 Les investissements ........................................................................................ 125

2 Les stocks ....................................................................................................... 126

3 Les créances ................................................................................................... 127

3.1 Les créances techniques .......................................................................... 128

3.2 Les créances d’investissement ................................................................ 129

3.3 Les créances sur sociétés apparentées ..................................................... 130

3.4 Les créances sur assurés et cédants ......................................................... 131

3.5 Les disponibilités .................................................................................... 133

4 Les fonds propres ........................................................................................... 133

5 Les dettes ........................................................................................................ 134

5.1 Les dettes techniques .............................................................................. 135

5.2 Les dettes d’investissement ..................................................................... 136

5.3 Les détentions pour comptes ................................................................... 137

5.4 Les dettes envers les associés.................................................................. 138

5.5 Les dettes envers assurés et cessionnaires .............................................. 138

III. Le tableau de compte de résultat .......................................................................... 139

1 Les frais de gestion ......................................................................................... 139

2 La marge d’assurance ..................................................................................... 141

3 Le résultat d’exploitation ............................................................................... 141

4 Le résultat hors exploitation ........................................................................... 142

5 Le résultat de l’exercice ................................................................................. 143

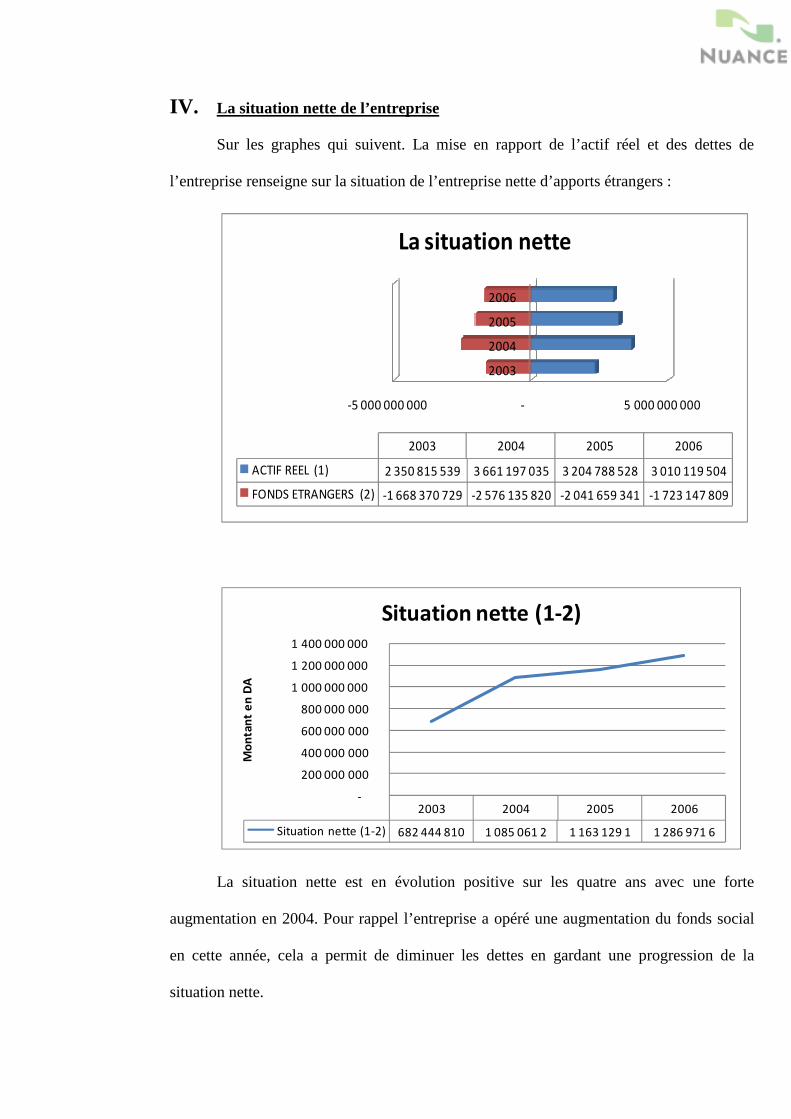

IV. La situation nette de l’entreprise .......................................................................... 145

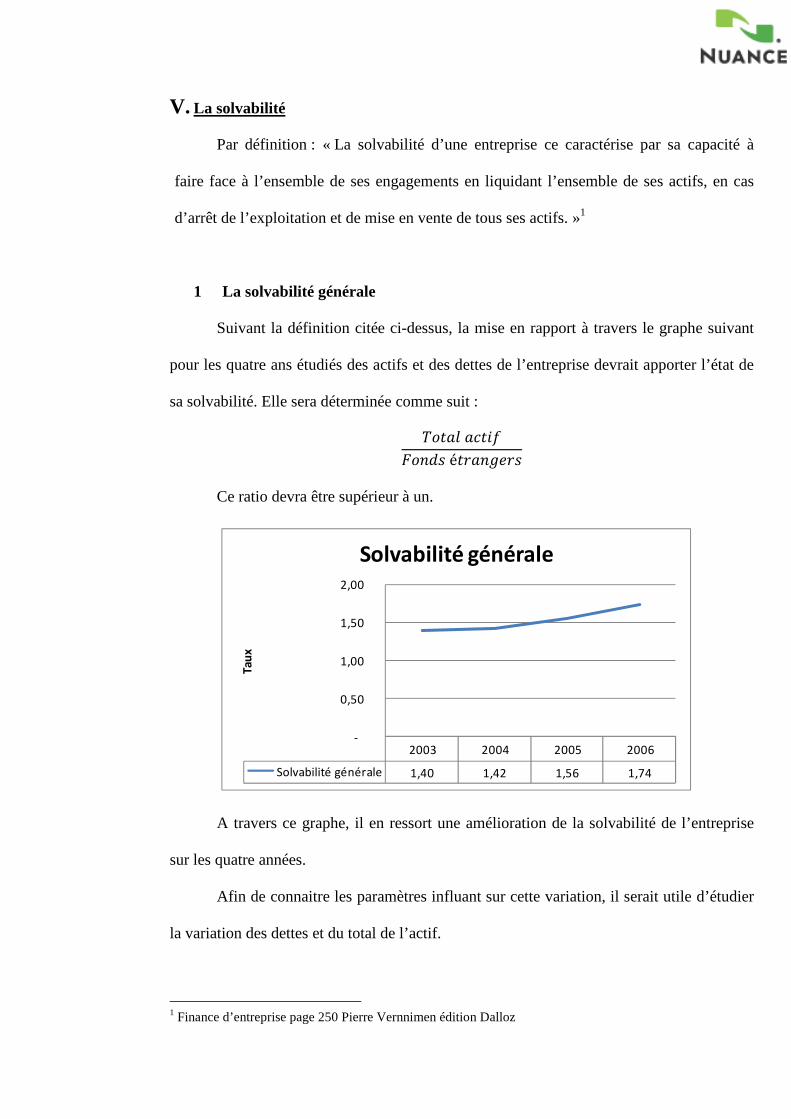

V. La solvabilité ........................................................................................................ 146

1 La solvabilité générale ................................................................................... 146

2 Le ratio d’endettement ................................................................................... 147

3 La marge de solvabilité .................................................................................. 149

3.1 Le calcul de la marge de solvabilité ........................................................ 150

3.2 La contrainte des 15% des dettes techniques .......................................... 150

3.3 La contrainte des 20% du CA ................................................................ 151

SECTION III : L’ANALYSE DES PERFORMANCES ................................................. 153

I. Les résultats techniques ......................................................................................... 153

1 L’année 2003 .................................................................................................. 154

2 L’année 2004 .................................................................................................. 155

3 L’année 2005 .................................................................................................. 156

4 L’année 2006 .................................................................................................. 157

II. L’analyse des performances techniques ............................................................... 158

1 La sinistralité ........................................................................................................ 158

2 La réassurance ...................................................................................................... 160

2.1 Le rapport primes émises / primes cédées .................................................... 161

2.2 Les primes cédées par branches .................................................................... 162

2.3 Le résultat technique de la réassurance ......................................................... 163

2.4 Parts des réassureurs dans les sinistres ......................................................... 164

2.5 Les commissions reçues des cessionnaires ................................................... 165

III. L’analyse des performances financières ............................................................... 167

1 La nature des placements ..................................................................................... 167

2 Le rendement des placements .............................................................................. 169

3 La gestion actif-passif .......................................................................................... 170

IV. L’analyse de la rentabilité ..................................................................................... 171

1 Le calcul de la rentabilité opérationnelle ............................................................. 171

1.1 Le calcul de la rentabilité opérationnelle commerciale ................................ 171

1.2 Le calcul du ratio combiné ............................................................................ 172

1.3 Le calcul de la rentabilité opérationnelle des fonds propres ......................... 174

2 Le rapprochement des résultats techniques et comptables ................................... 174

3 La rentabilité de l’activité technique ................................................................... 176

3.1 La rentabilité commerciale............................................................................ 176

3.2 La rentabilité des fonds propres .................................................................... 177

4 La rentabilité de l’activité financière ................................................................... 177

5 Le résultat hors exploitation ................................................................................. 178

6 La maitrise de la rentabilité .................................................................................. 179

6.1 Le chiffre d’affaire acquis ............................................................................. 179

6.2 La maitrise des charges de fonctionnement .................................................. 180

CONCLUSION GENERALE ....................................................................................... 183

BIBLIOGRAPHIE ......................................................................................................... 186

ANNEXES ....................................................................................................................... 188

INTRODUCTION

L’entreprise est un maillon très important de la société et un élément très influent

sur l’économie nationale dont la pérennité est calculée à travers la santé des entreprises qui

le composent.

L’élaboration d’un bulletin de santé de l’entreprise à travers un calcul économique

est devenue primordial pour l’appréciation de cette dernière à travers une combinaison de

variables dont la bonne exploitation dégage le surplus de valeur qui représentera une

source de croissance et de revenu de l’entreprise.

Le calcul économique de l’entreprise est devenu donc un art qui repose sur des

techniques permettant d’apprécier d’une part les performances de l’entreprise à travers son

activité, rentabilité, liquidité sa solvabilité et préserver d’autre part les équilibres financiers

fondamentaux de l’entreprise.

Les entreprises d’assurance, comme toutes entreprises, tiennent une comptabilité où

les principes généraux doivent être respectés. Mais l’inversion du cycle de production

propre à l’assurance conduit à des spécificités notables dans la comptabilité et son

interprétation dans l’analyse.

Les actifs d’une entreprise d’assurances constituent de ce fait une contrepartie de

leurs engagements envers les assurés, la sécurité et la performance de leur gestion

contribuent à la qualité des produits qu’elles proposent.

Elles poursuivent deux objectifs, celui d’adapter la durée et la rémunération des

actifs à leurs engagements d’une part, de protéger leurs fonds propres et leur marge de

solvabilité sans obérer leurs résultats futurs d’autre part.

Le secteur des assurances en Algérie est caractérisé par une forte concurrence

depuis l’ouverture et la libéralisation1 du marché en 1995, monopolisé jusque là par l’Etat.

Depuis, plusieurs compagnies d’assurances privées ont vu le jour.

De la période allant de 2004 à 2007, malgré le strict suivi des organismes de

contrôle, deux compagnies d’assurances: la qatari « AL RAYAN INSURANCES » et

l’algérienne « STAR HANA » ont fait faillite. Une troisième « G.A.M » au bord de la

faillite a été reprise par un fonds d’investissement américain. Ce qui dément les préjugés

faisant des compagnies d’assurances des entreprises qui ne perdent jamais.

La défaillance de ces compagnies d’assurances n’est pas un phénomène propre à

l’Algérie. Le gouvernement américain a due intervenir pour sauver le géant mondial de

l’assurance « A.I.G », au bord de la faillite, touché par la crise financière des subprimes de

l’automne 2008.

Dans une entrevue avec l’ex Directeur Général et membre du bureau de liquidation

d’AL RAYAN INSURANCE, il atteste que trois ans après le retrait de leur agrément,

l’entreprise dispose, après toutes les opérations d’épuration des comptes, d’assez de fonds

pour créer deux nouvelles compagnies.

N’étant touché par aucune crise d’ordre économique ou financière. Le manque de

visibilité pour les actionnaires et des manquements en gestion constitueraient donc la

principale raison de défaillance des compagnies d’assurances algériennes.

La rentabilité d’une entreprise d’assurance apparait ainsi comme une notion

essentielle pour assurer sa stabilité financière en lui permettant d’apprécier à tout moment

la rémunération de son exploitation, d’une manière adéquate et permanente, des fonds

propres.

1 L’ordonnance N°95-07 du 25 janvier 1995

Il n’existe aucune obligation juridique de rémunération attachée à l’utilisation de

fonds propres, il est clair néanmoins qu’économiquement, la rémunération des fonds

propres est indispensable au maintien des capitaux par les actionnaires. Ces derniers

souhaitent que les moyens qu’ils ont engagés produisent une rentabilité supérieure au

rendement d’un investissement dépourvu de risques. Cela implique une rétribution

supplémentaire pour compenser le risque d’entreprise qu’ils supportent.

Le présent travail de recherche a pour objet de contribuer à une réflexion portant

sur les moyens utilisés par les entreprises d’assurances pour déterminer et maitriser leur

rentabilité dans le cadre des contraintes spécifiques.

Le diagnostic de la rentabilité est abordé à travers les techniques de l’analyse

financière classique revues par la profession d’assurance.

Plusieurs paramètres de cette activité s’imbriquent et peuvent très bien faire aboutir

l’étude à d’autres disciplines telles que l’économie, l’actuariat, le droit ou la comptabilité

spéciale.

L’actuariat constitue une discipline indispensable qui doit permettre à une

entreprise d’assurance de définir son chiffre d’affaire. Pour mieux cerner l’activité

d’assurance et son fonctionnement, une présentation sommaire au premier chapitre, des

concepts de base du principe de l’assurance s’impose.

Le deuxième chapitre sera consacré à un rappel des outils de diagnostic de la

rentabilité des entreprises à cycle normal, suivie d’une mise en évidence des spécificités de

fonctionnement et de réglementation des entreprises d’assurances.

A partir d’une étude statistiquo-comptable portant sur quatre exercices d’une

entreprise d’assurances privée de droit algérien. Nous essaierons dans le dernier chapitre

de présenter les méthodes utilisées, dans la pratique, pour le diagnostic de la rentabilité

appliqués à cette entreprise au cours de la période étudiée.

CHAPITRE I

INTRODUCTION EN ASSURANCE

INTRODUCTION

L’entreprise d’assurance est une entité économique qui participe par sa valeur

ajoutée à une économie nationale dont elle représente aussi une source de financement.

L’étude de telle forme d’entreprise peut relever de plusieurs sciences et disciplines,

entre autre les mathématiques à travers le travail d’actuariat, le droit pour son aspect

juridique et enfin l’aspect financier et comptable.

Pour mieux cerner les spécificités tant comptables que financières, il est

incontournable d’introduire quelques notions qui relève de l’actuariat mais qui constituent

l’essence même de la formation du chiffre d’affaire de ce type d’entreprise.

SECTION I : LE PRINCIPE D’ASSURANCE

A. Le risque assurable

Le risque apparait dans un contexte où il y a un aléa, c'est-à-dire un événement qui peut

se réaliser mais dont on ne peut prévoir la réalisation effective.

Le risque n’a pas le même sens pour les financiers et pour les assureurs :

� Pour le financier, le risque est un écart par rapport à une rentabilité attendue. Cet

écart est mesuré par l’écart type « la volatilité » de la distribution des rentabilités.

Un investissement financier ou un placement est d’autant plus grand que l’écart

type de sa rentabilité est grand, mais le risque peut être tantôt négatif tantôt positif.

Si la distribution des rentabilités est parfaitement symétrique autour de la moyenne,

il ya autant de chances de réaliser un gain que de réaliser une perte, par rapport à la

moyenne.

� Pour les assureurs, la définition statistique n’est pas pertinente car il n’existe pas de

gains aléatoires pour compenser les pertes. Quand l’aléa se réalise l’assureur est

appelé à indemniser l’assuré, mais quand l’aléa ne se réalise pas, l’assureur ne

gagne que la prime d’assurance déjà payée.

A.1 L’analyse du risque assurable

Est assurable, un préjudice dû à un événement aléatoire mutualisable, que ni

l’assureur ni l’assuré n’a intérêt à voir se réaliser.

A.1.a Le préjudice

C’est une perte de richesse évaluable au moment de l’événement générateur du

préjudice. Sa valeur est fixée au moment de la signature du contrat d’assurance.

Le principe de base est que l’assuré ne doit pas s’enrichir à l’occasion d’un sinistre,

ni être incité à spéculer sur son éventualité. En aucun cas, l’indemnisation du préjudice ne

pourra inclure la valeur future ou spéculative.

De même en cas d’assurance multiples, le total des indemnités versées ne doit pas

dépasser la valeur du préjudice.

A.1.b L’aléa

Sans aléa il n’ya pas d’assurance. Le sinistre générateur de dommages ne doit pas

être réalisé au moment de la signature du contrat d’assurance.

Se principe cache de redoutables difficultés d’application. Le sinistre peut avoir eu

lieu bien avant la signature du contrat et n’être connu des contractants qu’après la signature

du contrat cas de maladie par exemple.

Le principe que l’assurance implique un aléa se heurte à une double difficulté,

l’importance de l’aléa et la mesure de l’aléa. La plupart des risques assurables ont une

probabilité assez faible de se réaliser, sinon les assureurs refusent d’assurer ou les assurés

refusent de s’assurer car la prime totale confortée par la prime actuarielle d’un événement

aléatoire dont la probabilité est élevée peut atteindre une valeur inacceptable pour l’assuré.

La mesure de l’aléa n’est pas toujours aisée. « La probabilité d’un événement

incertain peut ne pas être connue 1», cette incertitude sur la valeur des probabilités des

sinistres est assez forte pour les activités innovantes telles que les lancements de satellites

commerciaux d’où la nécessité de plusieurs années et de cas permettant de faire l’objet

d’une statistique.

1 Etude de F. Knight, Uncertainty and profit, Boston , Mass, Houghtoun Miffilin, 1921

Néanmoins cette ambigüité peut être prise en charge par les assureurs en

compensant le risque de se tromper en sous-estimant les risques, en augmentant la prime

et de les diminuer au fur et à mesure que les estimations des probabilités de réalisations des

aléas deviennent de plus en plus faible1.

A.1.c La Mutualisation

Le regroupement dans un seul portefeuille d’une multitude de contrats d’assurance

indépendants entre eux, dont la réalisation de l’un n’a aucune influence sur la réalisation

d’un autre ou qui n’ont pas de causes communes, permet la compensation statistique des

risques2.

Les primes correctement évaluées, permettent l’indemnisation d’un assuré sinistré

compensée par des primes payées par d’autres assurés n’ayant pas eu de sinistres.

Cette compensation est le résultat de l’application de la loi des grands nombres3 du

calcul des probabilités.

La mutualisation est définie pour un portefeuille, un ensemble de contrats pour une

période donnée, en général l’année. Les entreprises d’assurances ont la possibilité d’étaler

les coûts des règlements des dommages par des mécanismes comptables de provisions.

Cela permet de compenser les années de forte sinistralité par les années de faible

sinistralité. D’où une relative régularité des résultats comptables, malgré les fluctuations

annuelles des sinistres.

La répartition inter-temporelle4 est un artifice comptable rassurant les actionnaires

ou les régulateurs inquiets de la solvabilité de l’assureur. Car la loi des grands nombre ne

s’applique pas pour un faible nombre d’années car il dépasse rarement trois années. Quant

1 L’ambigüité analysée par D.Ellsberg, Risk ambiguity and the savage axioms, Quterly Journal Eco. (1961) 2 La devise de Lloyd’s 3 Jacques Bernoulli (1654-1705) 4 Un temps entre la survenance du sinistre et son indemnisation

au report des provisions, il crée un lien entre les sinistralités de plusieurs années

consécutives, ce qui engendre un processus aléatoire particulier.

A.1.d L’intérêt commun

Le contrat d’assurance confronte deux entités économiques différentes, l’assureur et

l’assuré, qui ont un intérêt commun. Aucun des deux n’a intérêt à ce que l’événement

aléatoire se réalise. L’éventuel conflit entre l’assureur et l’assuré ne surgit qu’après un

dommage, au moment de fixer l’indemnisation, à cause de la difficulté d’évaluer le

préjudice. L’assuré demandant alors une indemnisation plus forte que celle proposée par

l’assureur.

L’intérêt commun peut inciter une entreprise d’assurance à imposer à ses assurés

des mesures de sécurité ou de précaution en contrepartie d’une diminution des primes.

L’intérêt commun peut donc conduire à un partage des coûts entre les deux.

A.2 La probabilité du risque

La présentation du calcul des probabilités et des statistiques telles que les utilisent

les actuaires des entreprises d’assurance sort du cadre de ce travail. Une présentation des

rappels élémentaires, sans démonstration, est nécessaire à la compréhension du

fonctionnement de l’assurance.

Pour un assureur, le risque a deux dimensions aléatoires, la fréquence et la sévérité.

Dans l’assurance de personnes, seule la fréquence est aléatoire contrairement à la sévérité

car le montant des capitaux qui seront versés sont connue et évaluable à tout moment.

La première dimension classe les aléas par leur nombre d’occurrences au cours

d’une période donnée en général l’année. La seconde dimension classe les aléas par le

montant des sinistres à chacune des occurrences.

Les distributions des fréquences sont discrètes car elles sont définies sur un

ensemble de nombres entiers positifs allant de zéro à l’infini. Les distributions des

sévérités sont continues. Elles sont définies sur l’ensemble des nombres réels.

A.2.a Les distributions des fréquences des sinistres

A.2.a.i La loi binomiale

La loi binomiale s’applique à un portefeuille de contrats d’assurance identique et

indépendants, dont l’événement aléatoire a une probabilité p de se réaliser, comme à tous

les contrats, au cours de la période de référence « année ».

Soit p, la probabilité de réalisation d’un événement aléatoire générateur d’un

sinistre. Soit n, le nombre de contrats en portefeuille. Pour simplifier nous admettrons que

cette probabilité p est la même pour tous les contrats « homogénéité des assurés ». Nous

admettrons également que les assurés sont exposés à des risques indépendants entre eux.

La loi binomiale B répond aux questions de l’assureur sur la fréquence des

sinistres: combien de sinistres seront-ils déclarés ? Quelle est la probabilité de n’en avoir

aucun ? Au moins un ? D’en avoir un nombre égal à k ?

Le nombre k de réalisations est déterminé par la formule :

B (k ; n, p) = (C ) �� p� �1 − p)�� (1)

Le coefficient entre parenthèses �C ) �� signifie : « Nombre de combinaisons de k

événements parmi n ». Ce coefficient peut être calculé par la formule :

�! ! �� − )!⁄ (2)

L’espérance mathématique de cette loi est égale à np ; la variance est égale à :

np (1-p)

Elle est donc toujours inférieure à son espérance.

La loi binomiale n’est pas une application fréquente en assurance, car les

probabilités des sinistres y sont en général faibles et le nombre d’assurés élevé.

Elle permet de fixer simplement la valeur actuarielle d’une prime d’assurance pour

un contrat donné1.

A.2.a.ii La loi de Poisson

La loi de Poisson s’applique à un portefeuille de contrats identique à celui de la loi

binomiale, mais dont la probabilité p est faible et le nombre n de contrats est élevé, de telle

façon que le nombre moyen de réalisations np= λ reste faible. La formule de la densité de

probabilité de la loi de poisson, donnant la probabilité d’avoir exactement k sinistres

lorsque le nombre moyen de sinistres s’élève à λ est :

�� , λ) = ��λλ

�)/k! (3)

L’espérance mathématique comme la variance sont égales à λ.

La loi de poisson est aussi une bonne approximation de la loi binomiale quand la

probabilité p est faible et quand le nombre de contrats en portefeuille est élevé. Quand le

nombre moyen de sinistres est relativement faible au cours de la période de référence, elle

est plus adaptée que la loi binomiale aux problèmes posés aux assureurs2.

A.2.a.iii La loi de Laplace-Gauss

La loi de Laplace-Gauss s’applique à un portefeuille de contrats « Elle s’applique

remarquablement aux statistiques du nombre annuel de catastrophes naturelles, comme les

tremblements de terre ou les cyclones »3.

1 Variable de Bernoulli 2 D.ZAJDENWEBER, Economie des extrêmes, Paris, Flammarion, 2000 3 D.ZAJDENWEBER, Economie des extrêmes, Paris, Flammarion, 2000

Identique à celui de Poisson, mais dont la valeur moyenne du nombre de

réalisations de l’événement aléatoire est sensiblement plus élevée que dans le cas de la loi

de Poisson.

La densité de probabilité, continue, qui donne la probabilité de réalisation d’un

nombre d’événements compris entre x et x+dx a pour expression :

�� √2� )�exp [���)�

!� ] (4)

La moyenne est égale à m et la variance � . La courbe est symétrique au tour de la

moyenne. Quand m = 0 et que � = 1, la loi est nommée loi normale centrée réduite ou

encore loi normale, tout court. Elle est définie pour toutes les valeurs comprises entre -∞ et

+∞, ce qui paraît paradoxal puisque par définition, les fréquences ne peuvent jamais être

négatives.

En fait, l’une des propriétés caractéristiques de la loi de Laplace-Gauss est que les

valeurs éloignées de la moyenne sont très peu probables. Par exemple, une valeur

inférieure à (m-3�) n’a qu’une probabilité égale à 1,35 pour mille de se réaliser. Quant aux

valeurs plus éloignées de la moyenne, par exemple au-delà de (m-5�), elles sont si peu

probables qu’on peut les négliger.

Comme une distribution des fréquences des sinistres s’ajoutent à une loi de

Laplace-Gauss a en général une fréquence moyenne m de sinistres sensiblement plus

grande que l’écart type �, les valeurs négatives des fréquences ne peuvent être observés.

Le paradoxe disparaît.

« La loi normale a beaucoup d’autres propriétés remarquables, notamment celle

d’être une loi-limite vers laquelle tendent la loi binomiale et la loi de poisson, lorsque leur

moyenne devient grande »1.

1 C.Partrat et J.L.Besson, Assurance non-vie, Paris, Economica, 2004.

Pour les assureurs, elle joue un rôle important dans la détermination des fréquences,

lorsque les sinistres sont nombreux et indépendants entre eux.

A.2.b Les distributions des sévérités des sinistres

La sévérité, c’est la valeur des dommages causés par un sinistre, généralement

mesuré en monnaie ou bien en nombre de victimes. Sa particularité statistique consiste à ce

que les sinistres dont la sévérité est faible sont très fréquents, tandis que ceux d’une grande

sévérité sont peu nombreux. Les distributions de la valeur des sinistres sont donc très

dissymétriques. Ni la loi de Laplace-Gauss ni la loi uniforme ne sont donc adaptés à la

mesure de la sévérité.

Les distributions statistiques symétriques autour de leur moyenne ne sont

pertinentes1 que dans le cas des portefeuilles de contrats d’assurances vie ou de contrats

d’assurances de dommages à indemnisations forfaitaire.

A.2.b.i La distribution du type exponentiel

Les distributions dont toutes les valeurs observées s’ajustent à la densité (5) et la loi

log-normale, où seules les valeurs dans la queue de distributions à droite s’ajustent à la

densité (5).

Ces deux lois sont dissymétriques. Elles s’ajustent de façon satisfaisante aux

distributions des sinistres où les valeurs extrêmes ne sont pas très éloignées des valeurs

moyennes.

A.2.b.i.1 La loi exponentiel

Soit la sévérité # ≥ 0, sa densité de probabilité est :

1 B.Mandelbrot. Random walks, fire damage and related phenomena, Operations Research, 1964

&�#) = ��∝�) (5)

&�#) = 0 ()*+,-� # < 0

Sa fonction de répartition, à partir de laquelle la courbe de fréquence cumulée est

construite, est :

/�#) = 1 − ��∝�) (6)

L’espérance est égale à 1/∝ ; la variance est égale à 1/∝ .

Dans la loi exponentielle, les probabilités décroissent avec un taux constant ∝. Il

s’agit, par exemple, des dommages matériels liés aux accidents de la circulation, en

excluant les accidents dans les souterrains ou tunnels, car ces accidents dans des espaces

confinés peuvent entraîner des dommages catastrophiques, largement sous-évaluées par

une distribution exponentielle.

A.2.b.i.2 Loi log-normale

Sa densité dérive de celle d’une loi de Laplace-Gauss :

�#�√2�)�exp [−�log # − 3) /2� ] (7)

Avec # ≥ #4 > 0

Cette distribution est dénommée ainsi parce que le logarithme da la valeur des

dommages distribué selon une loi de Laplace-Gauss, qui est entièrement définie par son

espérance m et sa variance � , la loi log-normale est définie par trois paramètres : son

espérance égale à ���6!�/ ) ; sa variance égale à ��!�− 1)�� �6!�) et #4 , la plus petite

valeur observable des dommages. Les valeurs éloignées de la moyenne sont plus probables

que dans la loi de Laplace-Gauss. C’est pourquoi la loi log-normale peut être un bon

ajustement statistique1 de la sévérité lorsque les dommages peuvent avoir des valeurs très

supérieures à la moyenne.

1 Etude de J.Aitchison et J.A.C Brown, The Journal Distribution, Cambridge, Cambrige Univ, Press, 1957

A.2.b.ii Les distributions du type hyperbolique

Comme dans le type exponentiel, les distributions de type hyperbolique sont

définies pour des valeurs de x positives et non nulles. Elles se subdivisent en deux : les

distributions entièrement hyperboliques et les distributions dont seule la queue de

distribution est hyperbolique. Les premières sont connues sous l’intitulé de lois de Pareto,

les secondes sont dénommées : lois L-stables ou lois de Pareto-Lévy ou encore lois

asymptotiquement pertinentes.

A.2.b.ii.1 La loi de Pareto

Elle est dénommée ainsi, depuis les travaux statistiques de Vilfredo Pareto (1896)

sur les distributions des revenues. Il s’agit en fait d’une loi puissance ou encore d’une

distribution hyperbolique, car sa densité et l’équation définissent une hyperbole.

&�#) =∝ �#4 )∝ #∝� (8)

&�#) = 0 lorsque # < #4 ; ∝> 0 = exposant caractéristique ; #4= valeur minimale.

Le complément de la fonction de répartition /�7 > #), qui détermine la forme de

sa queue de distribution cumulée, est :

/�7 > #) = 1 − /�7 ≥ #) = �#/#4)∝ (9)

D’où, lorsqu’on prend le logarithme :

8)9 /�7 > #) = −∝ 8)9�#/#4) (10)

C’est l’équation définissant une droite de pente -∝ sur un graphique doublement

logarithmique. D’où l’expression usitée: droite de Pareto.

Son espérance, égale à ∝ #4/�∝ −1), n’existe que lorsque ∝> 1.

Sa variance, égale à ∝ #4 /�∝ −1) �∝ −2) , n’existe que lorsque ∝> 2.

Les lois de Pareto avec ∝> 2 ont donc une espérance et une variance. Lorsque ∝

est très supérieure à 2, elles sont difficiles à distinguer d’une loi exponentielle, comme le

montre la distribution avec ∝= 4 .

Les distributions de Pareto de la sévérité sont fréquemment observées, car elles sont

les conséquences statistiques visibles de plusieurs phénomènes économiques ou

géographiques, citons :

� La forte concentration des richesses et des populations dans des espaces

restreints, comme les grandes villes à forte densité de population, dont la

distribution statistique des tailles est également du type Pareto.

� La concentration des risques économiques liés à l’inégalité des tailles des

entreprises

� Les effets de contagion ou de contamination qui prolonge la durée des

incendies ou plus généralement l’impact des accidents. Par exemple, les

incendies dans des lieux confinés, parkings, garages, tunnels etc. L’incendie

d’un seul véhicule peut être catastrophique, alors que dans une rue

l’incendie ne détruit que le véhicule en cause et quelque fois un autre,

rarement plus. Tous ces phénomènes n’ont pas d’échelle intrinsèque.

Autrement dit, ils n’ont pas de taille moyenne ou, le cas échéant, n’ont pas

de dispersion moyenne autour d’une taille moyenne1.

A.2.b.ii.2 Les lois L-stables

Elles présentent des caractéristiques semblables à celle de la loi de Pareto2. Mais le

comportement hyperbolique n’apparaît que dans la queue de distribution, où figurent les

1 Les fractales au sens de B. Mandelbrot, Les objets fractals : forme, hasard et dimension, Paris, Flammarion (1975) 2 La loi de Laplace-Gauss fait partie de la famille de lois L-stables. C’est même la seule à variance finie. Mais elle est symétrique et ne peut donc pas s’ajuster aux distributions empiriques de la sévérité. Les L-

plus grands dommages. Des distributions ressemblent beaucoup à une distribution log-

normale1. Toute la partie gauche allant de la plus petite valeur #4 à la moyenne (lorsqu’elle

existe) ou la médiane (lorsque la moyenne n’existe pas) se confond avec une loi log-

normale.

En revanche, à droite des ces valeurs, plus la sévérité est importante, plus la

distribution se rapproche d’une loi de Pareto avec un exposant ∝ inférieur à 2, voire

inférieur à 1, donc sans variance ou même sans espérance.

Comme dans le cas de la loi de Pareto, les petites valeurs à gauche du mode sont

souvent absentes parce qu’elles ne sont pas reportées dans les statistiques ou parce que

qu’elles ne sont pas déclarées par les assurés, si bien que la distribution observée da la

sévérité se confond avec une loi de Pareto.

Il existe d’autres distributions de probabilité théoriques s’ajustant aux sévérités

observées, comme la loi Gamma ou les mélanges de distributions exponentielles. Mais leur

comportement asymptotique, celui qui concerne les grandes valeurs de la sévérité, est ou

bien exponentiel si les sinistres ont une échelle intrinsèque ou bien hyperbolique s’ils n’ont

pas d’échelle intrinsèque. Cette dichotomie se trouve dans l’analyse des distributions des

valeurs extrêmes.

A.2.c Les distributions des valeurs extrêmes

Les conséquences pour les assureurs de certaines catastrophes naturelles telles que

les tempêtes et technologiques telles que les incendies et explosions peuvent être

considérables. Elles peuvent même dépasser la capacité financière de l’assurance. Pour y

faire face les assureurs font appel à d’autres assureurs, les réassureurs, qui couvrent les

dommages extrêmes au-delà d’un seuil de sévérité défini dans le contrat de réassurance. stables pertinentes dans l’assurance sont toutes dissymétriques à droite et n’ont pas de variance, voire n’ont pas d’espérance. 1 P.Embrechts, C.Kluppelberg et T.Milkosch, Modeling external events, Berlin, Heidelberg, Springer 1997

La théorie mathématique des valeurs extrêmes a précisément pour but d’analyser la

nature des distributions de la sévérité au-delà de ce seuil. En effet, les distributions des

valeurs extrêmes ne sont pas identiques aux distributions de probabilité d’où elles sont

extraites. Les distributions des grands sinistres, qu’ils soient d’origine naturelle, technique

ou politique, n’ont pas de bornes supérieures. Leurs valeurs maximales sont limitées par la

valeur totale des biens et des personnes exposées.

Un théorème de B.V. Gnedenko (1943) 1sur les valeurs extrêmes démontre que

lorsque la distribution n’est pas bornée, il ne peut y avoir que deux distributions des

valeurs extrêmes possibles : la distribution dont le complément de la fonction de répartition

est égale à exp �−��) à un facteur de normalisation prés, qui est également nommée « loi

de Gumbel », et la « la loi de Fréchet », dont le complément de la fonction de répartition

est égal à exp �−#∝) , à un facteur de normalisation prés. Elles sont toutes les deux

dissymétriques à droite, mais leur comportement asymptotique, pour les grandes valeurs de

x est très différent. Il est tantôt du type exponentiel (loi de Gumbel), tantôt du type Pareto

(loi de Fréchet)

Dans ce second cas, la valeur de l’exposant de la loi de Fréchet est le même que

l’exposant caractéristique de la loi de Pareto s’ajustant à toutes les valeurs de la

distribution. Nous retrouvons donc la même dichotomie que celle qui sépare les

distributions des sévérités. Selon que le risque assuré a ou n’a pas d’échelle intrinsèque, la

distribution de ses valeurs extrêmes change de nature. Celle-ci a une importance décisive

dans l’assurance des catastrophes naturelles ou technologiques.

A.2.d Les lois des grands nombres

1 B.V. Gnedenko, Sur la distribution limite du terme maximum d’une série aléatoire, Ann Math, 1943

L’assurance repose sur la mutualisation. Mais l’efficacité de cette mutualisation ne

peut être évaluée que grâce à des théorèmes mathématiques. Longtemps ils ont été

pressentis de façon intuitive et empirique par les parieurs et les assureurs. Une première

vague de théorèmes a été apportée au XVII> et au XVIII> siècle avec le concept

d’espérance mathématiques de Blaise Pascal1 et la loi des grands nombres de Jacques

Bernoulli.

Mais les deux autres théorèmes essentiels pour l’assurance, la loi forte de grands

nombres et le théorème central-limite, n’ont été démontrés qu’au début du XX> siècle. Ces

théorèmes ont des significations précises qu’il convient d’exposer pour éviter des

contresens et pour bien mesurer les limites de la mutualisation.

A.2.d.i La loi faible :

La loi dite « faible » des grands nombres considère un assureur qui mutualise un

portefeuille comprenant n assurés indépendants, exposés à un risque identique. Par

exemple, un accident de probabilité p, coûtant un montant identique c. Chaque assuré paye

une prime pc. L’assureur reçoit donc au total npc. La loi dite « faible » des grands nombres

démontre que la différence entre la somme totale des indemnités versées aux n assurés et le

total des primes encaissées tend à être petit devant n lorsque n tend vers l’infini. Autrement

dit, lorsque la taille de son portefeuille d’assurés grandit, l’assureur est de plus en plus sûr

que la différence entre la moyenne (pc) des primes reçus et la moyenne des indemnités

versées est faible. Mais cette loi aisée à comprendre contient un risque résiduel non

négligeable. Elle dit que la différence est petite par rapport à n. Elle ne dit pas qu’elle est

nulle. Or, petit par rapport à une grandeur n qui tend vers l’infini peut ne pas être petit à

1 B.Pascal (1623-1662) introduisit le concept d’espérance mathématique en 1654 à l’occasion d’un problème par un joueur, D.Zajdenweber, Equité et jeu de saint-Petersbourg, Revue Economique, 1, 1994 .

l’absolu. Elle démontre seulement que les grands écarts sont de moins en moins fréquents

lorsque la taille n du portefeuille tend vers l’infini1.

A.2.d.ii La loi forte :

La loi dite « forte » est beaucoup plus opératoire. Elle démontre que la différence

entre les primes reçues et les indemnités versées tend vers zéro lorsque la prime est égale à

l’espérance mathématique de la variable aléatoire de chaque assuré.

Autrement dit, lorsque n tend vers l’infini, l’assureur est de plus en plus sûr que la

différence entre la moyenne des indemnités versés et la moyenne (pc) tend vers zéro et

reste proche de zéro. La loi forte est donc plus rassurante, du moins si l’espérance

mathématique de la variable aléatoire de chaque assuré existe et si le nombre n d’assurés

mutualisant leur risque est suffisamment grand.

Les lois « faible » et «forte » de grands nombre s’applique même lorsque la

variable aléatoire représentant le risque assuré n’a pas de variance. Ainsi une moyenne de

distributions de Pareto ou de lois L-stables, identiques sans variance mais avec une

espérance, tend également vers l’espérance de ces lois. Une autre propriété intéressante de

la loi forte des grands nombres, elle s’applique aussi lorsque les aléas ne sont pas tout à fait

indépendants. Il suffit que leur dépendance décroisse lorsque le nombre n d’assurés

augmente.

Par exemple, avec n = 2 il est fort possible que deux immeubles ne soient pas

indépendants quant au risque d’incendie. S’ils sont mitoyens, lorsque l’un brûle, l’autre a

de fortes chances d’être incendié. En revanche lorsque le nombre d’immeubles n tend vers

l’infini, le risque lié à la mitoyenneté diminue car la distance moyenne entre deux

immeubles assurés augmente, si bien que la dépendance tend à disparaître.

1 W.Feller, An Introduction to probability theory and its applications, Vol 1, New York, Wiley 1950

A.2.d.iii Le théorème central-limite

Ce théorème complète la loi forte des grands nombres en apportant des

informations précises sur l’amplitude des fluctuations autour de l’espérance du risque de

chaque assuré: pc. En effet des grands nombre démontre que l’écart entre la prime

moyenne reçue et la moyenne des sommes versées aux assurés tend vers zéro, lorsque n

tend vers l’infini. Le théorème central-limite permet de mesurer l’amplitude de ces écarts

en fonction de n. Il démontre que lorsque n tend vers l’infini, l’écart entre la moyenne des

sommes versées et l’espérance, divisé par �/√�, tend à être distribué selon la loi de

Laplace-Gauss normale centrée réduite. En pratique, on admet que l’ajustement à une loi

de Laplace-Gauss est satisfaisant à partir de n = 50, nombre très petit par rapport à la taille

de la plupart des portefeuilles d’assurés d’une entreprise d’assurance.

Le théorème central-limite fournit donc une quasi-certitude quant au montant de

l’indemnité moyenne versé aux assurés, ce qui renforce la loi forte des grands nombres. Il

s’applique également lorsque le nombre n est aléatoire et lorsque les risques de chacun des

assurés ne sont pas identiques. Dans ce cas plus général, il faut et il suffit que les assurés

soient nombreux et indépendants, que les risques aient une variance et qu’ils soient petits

entre eux.

Il faut et il suffit qu’aucun assuré n’ait un risque disproportionné par rapport à celui

des autres assurés. Le théorème central-limite 1confère donc un rôle très important à la loi

de Laplace-Gauss. Non seulement elle est la limite vers laquelle tendent une loi binomiale

et une loi de Poisson lorsque leur espérance est grande, mais en plus elle est la limite vers

laquelle tend la moyenne de très nombreuses distributions de probabilité. Il suffit que ces

1 D.Zajdenweber, Fréquence, amplitude et cout des catastrophes naturelles, Revue Risques, 42, 2000

distributions aient une variance et qu’elles soient indépendantes. Elles peuvent même ne

pas être identiques.

B. La gestion du risque de l’assureur

Une entreprise d’assurance dépourvue de réserves ou de capitaux propres est très

fragile. D’une part, les primes peuvent ne pas suffire au cours d’une année donnée, d’autre

part leur accumulation au cours d’une période de plusieurs années peut ne pas suffire pour

faire face au total cumulé des sinistres au cours de la même période. Or, dés que le montant

des indemnisations dépasse les primes, par hypothèse ses seuls ressources, l’assurance est

en état de cessation de paiement, elle est ruinée. Il faut donc évaluer les probabilités d’être

ruiné et réduire ces probabilités jusqu’à une valeur la plus faible possible.

B.1 La réduction de la probabilité de ruine

Au cours d’une année donnée, il suffit de quelques événements extrêmes ou d’un

seul pour que les indemnisations dépassent le total des primes de l’année. Il en va de même

avec des sinistres qui n’ont rien d’extrême.

Les calculs actuariels précis des probabilités de ruine d’une année donnée ou au

cours d’une période donnée, en fonction de la nature des distributions de probabilité des

risques, utilisent des outils mathématiques sophistiqués. Mais les techniques financières

utilisées par les assureurs pour réduire leur risque de ruine existent depuis les origines de

l’assurance. Elles peuvent être regroupées en trois catégories. Elles utilisent les résultats

des calculs actuariels, que nous admettrons.

B.1.a Les chargements techniques

Toutes les sommes demandées par les assureurs à leurs assurés excédant la valeur

actuarielle de la prime sont des chargements. Les chargements techniques s’appliquent

lorsqu’il s’agit de réduire le risque de ruine de l’assureur. Il convient de les distinguer des

autres chargements (commerciaux, financiers, fiscaux et réglementaires). Le chargement

technique consiste à ajouter un montant proportionnel à la prime ou le cas échéant

proportionnel à l’écart-type du risque assuré. Il suffit de fixer a priori le seuil de probabilité

du risque de ruine à un niveau jugé acceptable, déduire la valeur du chargement adéquat.

En effet, d’après la table de la loi normale, il y a 2 chances sur 100 pour que les

fluctuations de la sinistralité dépassent 2,06 écarts-types �2,06�X100 = 62) . Si l’assureur

veut être pratiquement sûr de ne jamais être ruiné1, il doit fixer le seuil à 1,35 chances sur

mille (un peu plus d’une fois par millénaire) soit trois écarts-types. Dans ce cas extrême

prudent, le chargement s’élève à 90% de la prime actuarielle.

En contrepartie, ces chargements techniques augmentent le montant des placements

effectués par l’assureur, dont la rentabilité atténue le montant des chargements demandés

aux assurés. Ainsi, dans le cas d’un seuil à 2,06 écarts-types, si on admet que les primes

placées rapportent par exemple 4,5 % par an, la prime totale incluant les chargements

techniques, qui pourra être exigé, s’élève à 155 au lieu de 162.

B.1.b Les fonds propres et marges de solvabilité

Les chargements techniques ne peuvent pas toujours être fixés au niveau jugé

satisfaisant pour les assureurs. Ils peuvent conduire à des primes très élevées, qui peuvent

rendre le risque économiquement impossible à assurer, surtout si on rajoute les autres

chargements nécessaires au fonctionnement d’une entreprise d’assurance. Enfin, les

1 K.H.BORCH, Economics of insurance, Amsterdam, North Holland, 1990

assureurs ne peuvent pas trop s’écarter des primes demandées par les assureurs concurrents

pour des risques semblables.

C’est pourquoi les assureurs font appel à leurs actionnaires ou à leurs adhérents

mutualistes pour constituer des réserves sous forme de fonds propres. D’ailleurs, toutes les

réglementations de l’assurance prévoient des ratios de solvabilité et des montants de fonds

propres minimums au-dessous desquels l’entreprise d’assurance doit être recapitalisée ou

bien cesser son activité. Techniquement, ces fonds propres jouent le même rôle que les

chargements techniques. Dans l’’exepmle précédent, au seuil de 2,06 écarts-types, il suffit

que ces fonds propres s’élève à 30 pour que les chargements techniques ne s’élèvent plus

qu’à 32.

Le partage de la rentabilité des placements effectués par les assureurs, entre la

rémunération des apporteurs de fonds propres et la rémunération des provisions techniques

revenant aux assurés, dépend de la nature des contrats d’assurance (vie ou dommage), de la

réglementation et de la politique financière des entreprises d’assurance.

B.1.c Le recours à la réassurance

Certains risques dépassent la capacité d’une entreprise d’assurance. Ni les

chargements techniques ni les capitaux propres de l’entreprise ne suffisent pour faire face à

un sinistre majeur ou à un cumul de sinistres. Ne pouvant augmenter ses fonds propres ni

augmenter ses chargements pour des raisons commerciales liées à la concurrence, un

assureur, quel que soit son statut juridique, peut se réassurer auprès de sociétés de

réassurance ou auprès d’autres entreprises d’assurance par le moyen de la coassurance. Le

principe de la réassurance est simple. Les montants des dommages ou des capitaux que

l’entreprise ne peut pas ou ne veut pas assurer, sont cédées aux sociétés de réassurance

moyennant une prime.

D’où le vocable de « cédante » pour qualifier l’entreprise d’assurance cédant

certains risques aux réassureurs. Les modalités de cette cession sont multiples.

La cession peut être proportionnelle, tous les montants, excédent un seuil fixé dans

le contrat de réassurance, sont cédés au réassureur.

Les réassureurs ont en principe les capitaux propres leur permettant de faire face

aux fluctuations extrêmes du nombre de sinistres. En effet, ils mutualisent un très grand

nombre de contrats par les assureurs dans le monde entier.

La prime demandée par le réassureur est donc en principe plus faible que celle qui

serait demandée par une cédante à ses assurés, si elle ne se réassurait pas. Les primes

payées aux réassureurs sont des frais de gestion pour les assureurs réassurés. Ces frais ne

sont pas aléatoires. Ils doivent être comparés au cout des capitaux propres nécessaires pour

faire face aux fluctuations de la sinistralité. Ces couts comprennent la rémunération des

apporteurs de fonds propres et tous les couts associés à une augmentation de capital, quand

elle est possible.

B.2 Les assurances et les asymétries d’informations

L’assurance suppose un aléa. Mais cet aléa doit être le même pour toutes les parties

du contrat d’assurance. Si pour l’une d’elles, le plus souvent l’assuré, l’évènement

générateur de l’indemnisation n’est pas aléatoire ou est moins aléatoire que l’autre, en

général l’assureur, le contrat d’assurance est déséquilibré. Dans ce cas de figure, la

probabilité de réalisation de l’aléa estimée par les assureurs est inférieure à la probabilité

de réalisation connue des assurés. Celle-ci peut même être égale à un en cas de fraude ou

lorsque le dommage assuré est déjà réalisé avant signature du contrat d’assurance. En

conséquence, la prime demandée par l’assureur, avant imputation des chargements, est

inférieur à la valeur actuarielle du risque.

Les parties contractantes n’ayant pas la même information sur les probabilités de

réalisation de l’aléa, on dit qu’il y a asymétrie d’information. Celle en faveur de l’assuré

est fréquente. Elle a deux sources, l’antisélection1 et l’aléa de moralité2.

Toutefois, il existe de nombreux cas ou c’est l’assureur qui dispose d’une meilleure

information sur l’aléa que l’assuré.

B.2.a L’anti sélection3

L’anti sélection est défavorable à l’assureur. Pour l’assuré potentiel, elle consiste à

choisir de s’assurer si la prime est plus faible que celle correspond à son risque et

corrélativement à ne pas s’assurer dans le cas inverse. L’anti sélection est une menace pour

l’assureur, lequel n’a qu’une connaissance statistique du risque assuré. L’anti sélection

conduit à assurer les risques plus élevés que la moyenne et à ne pas assurer les moins

élevés que la moyenne. D’où un déséquilibre qui peut faire disparaitre l’activité

d’assurance.

Faute de pouvoir discriminer les assurés d’après leur profil4 de risque, les assureurs

sont confronté à une spirale menaçant l’existence même de l’assurance. S’ils compensent

l’anti sélection par une augmentation de leurs primes, ils limitent encore plus le nombre

d’assurés, puisque plus la prime demandée est élevée moins les personnes ou les

entreprises dont le risque est inférieur à celui correspondant à la prime s’assurent. Le

nombre d’assurés diminue donc, ce qui augmente le risque de fluctuation de la sinistralité

pour l’assureur. D’où une augmentation supplémentaire de la prime, ce qui réduit le

nombre d’assurés.

1 Concept abordé par G.A.AKERLOF, The market for lemons, Quaterly Journal of Economics, n°84, 1970 2 Le risque moral ou aléa moral 3 L’autoséléction ou sélection adverse 4 Etude de M.ROTHSCHILD et J.STIGLITZ, Equilibrium in competitive insurance markets, Quaterly Journal of economics, N°90, 1976

B.2.b Les aléas de moralité

L’ambigüité et l’anti élection ont une incidence sur la conclusion d’un contrat

d’assurance. Les aléas de moralité apparaissent après la signature de ce contrat. On en

distingue deux types :

B.2.b.i L’aléa de moralité ex ante1

L’aléa ex ante caractérise les modifications dommageables pour l’assureur du

comportement de l’assuré, perte de vigilance pour surveiller ses biens ou un abandon de

mesures de précaution sous prétexte que l’assureur paiera. L’aléa de moralité ex ante inclut

le cas extrême de la fraude, voire l’escroquerie, qui consiste à assurer un bien dont la

disparition est commandée par l’assuré.

L’aléa de moralité ex ante peut également apparaitre dans l’évaluation des biens

assurés avant l’accident. L’assuré, tantôt surévalue volontairement ses biens, tantôt il les

sous évalue. Dans le premier cas, peu fréquent il est vrai, l’assuré spécule sur l’éventualité

d’un sinistre, dont l’indemnisation éventuelle sera supérieure à la valeur réelle des biens

assurés. Les primes sont certes plus élevés, mais en l’absence de contrôles, parce que

couteux, de la valeur réelle des biens, l’assuré peut espérer réaliser une plus value, ce qui

est contraire aux principes d’assurance. Dans le second cas, celui de la sous-évaluation,

beaucoup plus fréquent que le premier, l’assuré ne paie qu’une prime réduite. En cas de

sinistre, dont la valeur totale est inférieure à la valeur déclarée des biens assurés, l’assuré

espère être intégralement indemnisé, quelle que soit la valeur des biens. En cas de sinistre

dépassant la valeur déclarée, l’assuré espère au moins être indemnisé à due concurrence de

cette valeur déclarée. Il espère ne jamais avoir de sinistres important, dont la valeur

dépasserait la valeur déclarée de ses biens. Ce que l’assuré ignore le plus souvent, c’est que

1 Antérieur à la souscription du contrat d’assurance

la sanction de cet aléa de moralité est prévue dans le code des assurances. En cas de sous-

évaluation, l’assureur peut appliquer la réduction proportionnelle.

B.2.b.ii L’aléa de moralité ex post1

Il est très fréquent. Il consiste à ce que l’assuré déclare une valeur des biens

disparus ou endommagés supérieure à leur valeur réelle. Cet aléa de moralité est parfois

frauduleux, l’assuré déclarent perdu un bien, un bijou par exemple, qui n’a pas été volé ou

détruit dans le sinistre. Comme il est très difficile d’évaluer un bien disparu, les assureurs

exigent des preuves de l’existence et de la valeur des biens disparus, par des factures, des

inventaires, des actes notariés, des photos. Mais la divergence entre l’évaluation du

dommage par l’assureur et l’évaluation par l’assuré est une source permanente de conflits

et de frustrations entre assureurs et assurés.

L’asymétrie d’information n’est pas toujours favorable à l’assuré. Au contraire, elle

peut avoir une conséquence intéressante pour l’assureur. Grâce aux bases de données, une

évaluation précise des probabilités permettra à l’assureur de proposer des contrats dont les

primes sont trop élevées par rapport aux valeurs actuarielles réelles.

B.3 La réaction aux asymétries

Pour limiter les conséquences des asymétries d’informations qui leur sont

défavorables, les assureurs ont plusieurs réactions. Soit, ils jugent ces asymétries

inévitables et irréductibles. Ils augmentent alors les primes pour les compenser. Au pire,

s’ils les jugent excessives et impossibles à compenser, ils refusent d’assurer en se retirant

du marché. Soit, ils incitent les assurés à réduire leur risque par des franchises. Soit, ils

1 Postérieur à la souscription du contrat d’assurance

cherchent à réduire les asymétries d’information en incitant les assurés à révéler leur

propre risque par l’entremise de franchise à plusieurs niveaux. Soit enfin, ils pratiquent des

discriminations tarifaires en fonction de paramètres objectifs.

B.3.a Les surprimes :

La première réaction évidente des assureurs consiste à augmenter les primes à

concurrence de l’augmentation de la sinistralité. Cette stratégie tarifaire se heurte à deux

limites. La première est l’augmentation du cout de l’assurance pour tous les assurés, y

compris ceux qui n’ont pas de comportement d’anti sélection. La seconde limite, beaucoup

plus gênante pour l’assureur, est le risque d’amorcer la spirale d’une diminution du nombre

d’assurés et d’une augmentation de leur sinistralité, au fur et à mesure de l’augmentation

des primes. D’où une éventuelle disparition de l’activité d’assurance.

Certes, il est possible de limiter les asymétries d’information par une augmentation

des contrôles et des expertises avant la conclusion d’un contrat d’assurance et après un

sinistre. Dans le cas de l’assurance automobile, par exemple, le recours à l’expert pour

évaluer les dommages est systématique. Sa rémunération est incluse dans la prime

d’assurance. Mais, en dehors de la branche automobile, où le nombre de sinistres est très

élevé et où des économies d’échelle dans l’expertise et la réparation sont possibles, ces

expertises sont très couteuses et ne sont rentables que pour des montants élevés de polices

d’assurance ou des sinistres importants. Or, la majorité des contrats et des sinistres sont

peu élevés en valeur absolue. Ils ne justifient donc pas des contrôles approfondis

systématique.

B.3.b Les franchises 1:

1 L’utilisation des franchises a été étudiée par K.ARROW, Optimal insurance and generalized deductibles, Scandinavian Actuarial Journal, N°01, 1974

Consistent à ne pas indemniser les nombreux petits accidents ou dommages aux

biens de faibles valeurs. A chaque fois qu’un accident est déclaré, l’assureur indemnise

l’assuré au-delà de la valeur de la franchise. L’assuré est donc son propre assureur dans la

limite de la franchise. La prime est plus faible que dans le cas sans franchise. L’assureur

espère que ce cout réduira l’aléa ex ante, au moins pour les nombreux petits sinistres.

B.3.c Les franchises à plusieurs niveaux :

En proposant plusieurs niveaux de franchise à ses assurés, l’assureur peut, dans une

certaine mesure, inciter les assurés à révéler leur comportement. Le principe de la franchise

au choix de l’assuré repose sur la maximisation de l’utilité de l’assuré. Celui au

comportement plus risqué, parce qu’il sait qu’il aura plus d’accidents, aurait tendance à

choisir les contrats sans franchis, plus chers, mais lui permettent d’être indemnisé sans

coût.

En revanche, l’assuré prudent choisirait plutôt une franchise relativement élevée,

mois hère, mais qui lui suffit pour indemniser les rares accidents qu’il pourrait avoir,

sachant qu’en cas d’accident grave, l’assureur l’indemnisera au-delà de la valeur de la

franchise. L’assureur dispose ainsi, indirectement, d’une information précieuse qui lui