Las bolsas a examen - ciberconta.unizar.es · A EXAMEN 25 de Septiembre de 2001 ... desarrolladas...

28

Gesmosa - GBI Agencia de Valores, S.A. Grupo Ahorro Corporación Director: Pedro Mirete ( 91 586 93 41 + [email protected] Analistas: ( 91 586 95 06 Juan JosØ FernÆndez + [email protected] Nuria García Manteca + [email protected] Virginia Romero Guijarro + [email protected] Sergio Serrano Iglesias + [email protected] Intermediación: ( 91 586 94 96 + [email protected] Deuda Pœblica - Javier Ferrer Deuda Corto Plazo - Julio Carapeto Divisa Derivados - JosØ Bel Capitales - Ignacio Bustamante Depósito Interbancario-Derivados - Pedro P. Valero Opciones y Futuros Deuda - Patricia Serrahima -100% -90% -80% -70% -60% -50% -40% -30% -20% -10% 0% Cris is R us a /LT CM Guerra del Golfo Guerra Vietnam II Crisis petrolífera Pos t II Guerra Mundial MEDIA Cras h 87 Abandono Patrón Oro I Crisis petrolí fera Cris is actual II Guerra Mundial Cras h/Depres ión '30 El castigo aplicado a los mercados, excesivo NOTAS PARA EL ANALISIS LAS BOLSAS, A EXAMEN 25 de Septiembre de 2001 > A pesar de las fuertes correcciones sufridas por las principales bolsas desarrolladas en los œltimos dieciocho meses, el debate sobre su valoración se mantiene mÆs abierto que nunca. En nuestra opinión, la afirmación de que la bolsa americana no ha corregido suficientemente los excesos de la burbuja tecnológica carece del suficiente rigor. Si bien es cierto que la bolsa USA es la menos infravalorada de todas, no nos cabe duda de que ha recogido, mÆs allÆ de lo razonable, el empeoramiento del contexto económico y político. > Para llegar a esta conclusión nos hemos basado en la teoría financiera generalmente aceptada, utilizando distintas formas de aproximación (PER, EYG, prima de riesgo, crecimiento de beneficios) con el fin de obtener una visión lo mÆs global posible. > Niveles inferiores de precios sólo estarían justificados en un escenario de depresión económica o de guerra mundial de largo alcance. Como asignamos escasa probabilidad a un escenario de este tipo, consideramos que los niveles actuales constituyen una excelente oportunidad de compra a medio-largo plazo. Ello no es óbice para reconocer que, en una perspectiva de corto plazo, quizÆ la mejor actitud sea la de «esperar y ver». Mayores caídas acumuladas en el SP500. 1920-2001 Fuente: Bloomberg, AnÆlisis ACF

Transcript of Las bolsas a examen - ciberconta.unizar.es · A EXAMEN 25 de Septiembre de 2001 ... desarrolladas...

Gesmosa - GBIAgencia de Valores, S.A.Grupo Ahorro Corporación

Director: Pedro Mirete( 91 586 93 41+ [email protected]

Analistas:( 91 586 95 06Juan José Fernández + [email protected] García Manteca + [email protected] Romero Guijarro + [email protected] Serrano Iglesias + [email protected]

Intermediación:( 91 586 94 96+ [email protected] Pública - Javier FerrerDeuda Corto Plazo - Julio CarapetoDivisa Derivados - José BelCapitales - Ignacio BustamanteDepósito Interbancario-Derivados - Pedro P. ValeroOpciones y Futuros Deuda - Patricia Serrahima

-100% -90% -80% -70% -60% -50% -40% -30% -20% -10% 0%

Cris is Rusa /LT CM

Guerra del Golfo

Guerra Vietnam

II Cris is petrolí fera

Post II Guerra Mundial

MEDIA

Crash 87

Abandono Patrón Oro

I Cris is petrolí fera

Cris is actual

II Guerra Mundial

Crash/Depres ión '30

El castigo aplicado a los mercados, excesivo

NOTAS PARAEL ANALISIS

LAS BOLSAS,A EXAMEN

25 de Septiembre de 2001

> A pesar de las fuertes correcciones sufridas por las principales bolsasdesarrolladas en los últimos dieciocho meses, el debate sobre su valoración semantiene más abierto que nunca. En nuestra opinión, la afirmación de que labolsa americana no ha corregido suficientemente los excesos de la burbujatecnológica carece del suficiente rigor. Si bien es cierto que la bolsa USA es lamenos infravalorada de todas, no nos cabe duda de que ha recogido, más allá delo razonable, el empeoramiento del contexto económico y político.

> Para llegar a esta conclusión nos hemos basado en la teoría financiera generalmenteaceptada, utilizando distintas formas de aproximación (PER, EYG, prima de riesgo,crecimiento de beneficios) con el fin de obtener una visión lo más global posible.

> Niveles inferiores de precios sólo estarían justificados en un escenario dedepresión económica o de guerra mundial de largo alcance. Como asignamosescasa probabilidad a un escenario de este tipo, consideramos que los nivelesactuales constituyen una excelente oportunidad de compra a medio-largo plazo.Ello no es óbice para reconocer que, en una perspectiva de corto plazo, quizá lamejor actitud sea la de «esperar y ver».

Mayores caídas acumuladas en el SP500. 1920-2001

Fuente: Bloomberg, Análisis ACF

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

Las bolsas, a examen

2

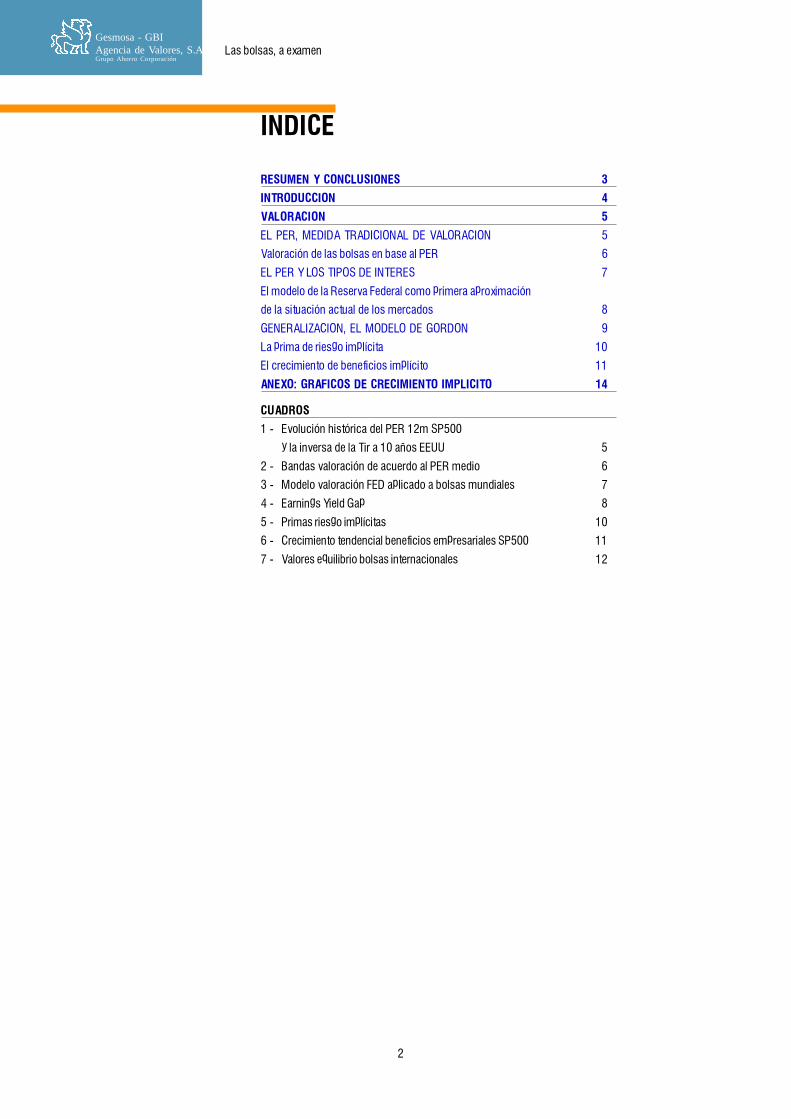

RESUMEN Y CONCLUSIONES 3

INTRODUCCION 4

VALORACION 5

EL PER, MEDIDA TRADICIONAL DE VALORACION 5

Valoración de las bolsas en base al PER 6

EL PER Y LOS TIPOS DE INTERES 7

El modelo de la Reserva Federal como primera aproximación

de la situación actual de los mercados 8

GENERALIZACION, EL MODELO DE GORDON 9

La prima de riesgo implícita 10

El crecimiento de beneficios implícito 11

ANEXO: GRAFICOS DE CRECIMIENTO IMPLICITO 14

CUADROS

1 - Evolución histórica del PER 12m SP500

y la inversa de la Tir a 10 años EEUU 5

2 - Bandas valoración de acuerdo al PER medio 6

3 - Modelo valoración FED aplicado a bolsas mundiales 7

4 - Earnings Yield Gap 8

5 - Primas riesgo implícitas 10

6 - Crecimiento tendencial beneficios empresariales SP500 11

7 - Valores equilibrio bolsas internacionales 12

INDICE

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

3

Las bolsas, a examen

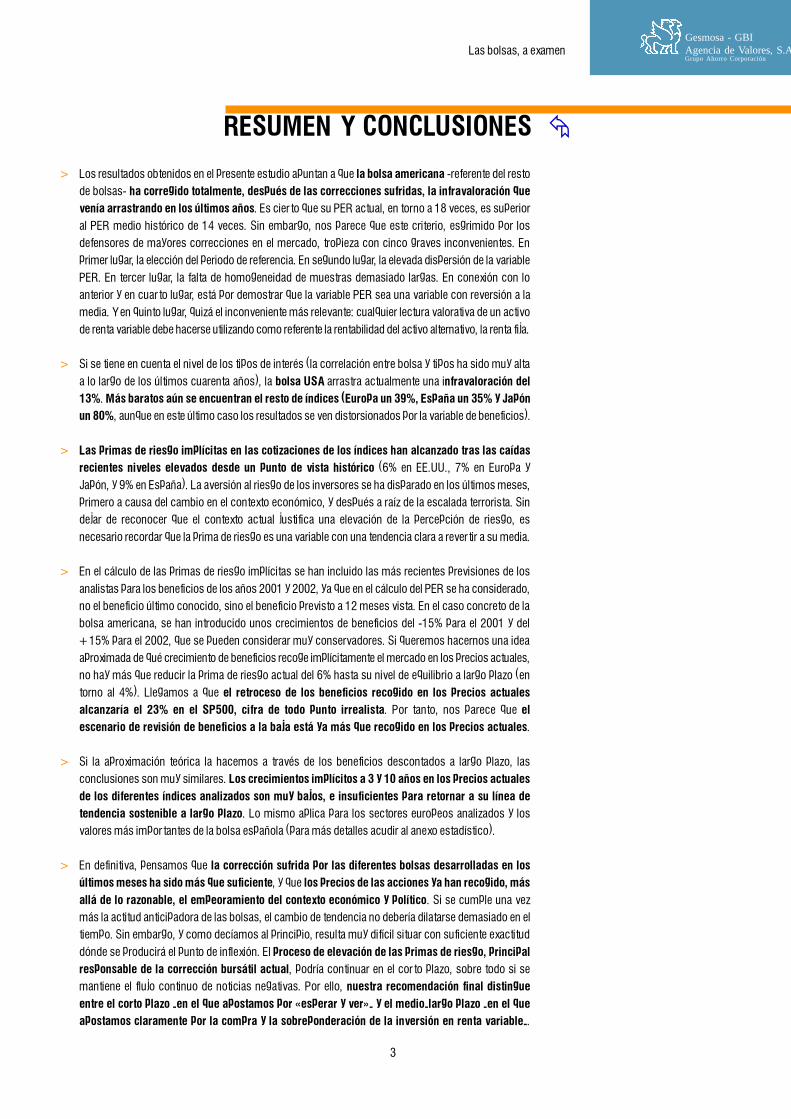

> Los resultados obtenidos en el presente estudio apuntan a que la bolsa americana -referente del restode bolsas- ha corregido totalmente, después de las correcciones sufridas, la infravaloración quevenía arrastrando en los últimos años. Es cierto que su PER actual, en torno a 18 veces, es superioral PER medio histórico de 14 veces. Sin embargo, nos parece que este criterio, esgrimido por losdefensores de mayores correcciones en el mercado, tropieza con cinco graves inconvenientes. Enprimer lugar, la elección del periodo de referencia. En segundo lugar, la elevada dispersión de la variablePER. En tercer lugar, la falta de homogeneidad de muestras demasiado largas. En conexión con loanterior y en cuarto lugar, está por demostrar que la variable PER sea una variable con reversión a lamedia. Y en quinto lugar, quizá el inconveniente más relevante: cualquier lectura valorativa de un activode renta variable debe hacerse utilizando como referente la rentabilidad del activo alternativo, la renta fija.

> Si se tiene en cuenta el nivel de los tipos de interés (la correlación entre bolsa y tipos ha sido muy altaa lo largo de los últimos cuarenta años), la bolsa USA arrastra actualmente una infravaloración del13%. Más baratos aún se encuentran el resto de índices (Europa un 39%, España un 35% y Japónun 80%, aunque en este último caso los resultados se ven distorsionados por la variable de beneficios).

> Las primas de riesgo implícitas en las cotizaciones de los índices han alcanzado tras las caídasrecientes niveles elevados desde un punto de vista histórico (6% en EE.UU., 7% en Europa yJapón, y 9% en España). La aversión al riesgo de los inversores se ha disparado en los últimos meses,primero a causa del cambio en el contexto económico, y después a raíz de la escalada terrorista. Sindejar de reconocer que el contexto actual justifica una elevación de la percepción de riesgo, esnecesario recordar que la prima de riesgo es una variable con una tendencia clara a revertir a su media.

> En el cálculo de las primas de riesgo implícitas se han incluido las más recientes previsiones de losanalistas para los beneficios de los años 2001 y 2002, ya que en el cálculo del PER se ha considerado,no el beneficio último conocido, sino el beneficio previsto a 12 meses vista. En el caso concreto de labolsa americana, se han introducido unos crecimientos de beneficios del -15% para el 2001 y del+15% para el 2002, que se pueden considerar muy conservadores. Si queremos hacernos una ideaaproximada de qué crecimiento de beneficios recoge implícitamente el mercado en los precios actuales,no hay más que reducir la prima de riesgo actual del 6% hasta su nivel de equilibrio a largo plazo (entorno al 4%). Llegamos a que el retroceso de los beneficios recogido en los precios actualesalcanzaría el 23% en el SP500, cifra de todo punto irrealista. Por tanto, nos parece que elescenario de revisión de beneficios a la baja está ya más que recogido en los precios actuales.

> Si la aproximación teórica la hacemos a través de los beneficios descontados a largo plazo, lasconclusiones son muy similares. Los crecimientos implícitos a 3 y 10 años en los precios actualesde los diferentes índices analizados son muy bajos, e insuficientes para retornar a su línea detendencia sostenible a largo plazo. Lo mismo aplica para los sectores europeos analizados y losvalores más importantes de la bolsa española (para más detalles acudir al anexo estadístico).

> En definitiva, pensamos que la corrección sufrida por las diferentes bolsas desarrolladas en losúltimos meses ha sido más que suficiente, y que los precios de las acciones ya han recogido, másallá de lo razonable, el empeoramiento del contexto económico y político. Si se cumple una vezmás la actitud anticipadora de las bolsas, el cambio de tendencia no debería dilatarse demasiado en eltiempo. Sin embargo, y como decíamos al principio, resulta muy difícil situar con suficiente exactituddónde se producirá el punto de inflexión. El proceso de elevación de las primas de riesgo, principalresponsable de la corrección bursátil actual, podría continuar en el corto plazo, sobre todo si semantiene el flujo continuo de noticias negativas. Por ello, nuestra recomendación final distingueentre el corto plazo -en el que apostamos por «esperar y ver»- y el medio-largo plazo -en el queapostamos claramente por la compra y la sobreponderación de la inversión en renta variable-.

RESUMEN Y CONCLUSIONES Å

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

Las bolsas, a examen

4

Desde los máximos alcanzados en el primer trimestre del año pasado, las bolsas desarrolladas han perdidouna media del 40% de su valor (más del 50% en el caso del Ibex-35). En los últimos ochenta años, nuncase había producido una corrección de tal magnitud. Deberíamos retrotraernos al crash de 1929 y laposterior depresión (86% de pérdidas acumuladas), y a la II Guerra Mundial (58% de pérdidas), paraencontrar hecatombes similares. Nadie discute que el contexto internacional actual, tanto desde un puntode vista político como estrictamente económico, no es el más beneficioso para las bolsas pero, ¿estájustificado semejante castigo?

Los recientes sucesos acaecidos en Estados Unidos, y sus secuelas, todavía sin definir, han coincidido enel tiempo con una desaceleración económica importante en los tres principales bloques económicos. Porprimera vez en treinta años, el crecimiento conjunto de estos tres bloques se había situado -con datos delsegundo trimestre de 2001- en el entorno del 0%. Por tanto, parece evidente que, de no mediar unaresolución rápida y sin cicatrices del conflicto internacional actual, la economía mundial se enfrentará a unperiodo de recesión o crecimiento negativo, de la mano principalmente de un retroceso agudo del nivel deconsumo. Sin embargo, en nuestra opinión, el escenario macroeconómico no ha cambiado drásticamente,al menos desde una perspectiva de medio plazo. Seguimos pensando que el patrón en "U" que anticipábamosya hace algunos meses para la economía norteamericana sigue siendo el más plausible y que, a lo sumo,puede producirse una duración algo superior a la esperada.

Por tanto, nuestro objetivo en el presente estudio no va a ser redefinir el escenario macroeconómico mundialprevisto, tan dependiente en las actuales circunstancias de variables difícilmente cuantificables (sobre todo, dela magnitud y duración de la escalada bélica que se avecina en los próximos meses). Realizaremos el análisisal contrario: tomando como dados los niveles actuales de los principales índices bursátiles, deduciremos, através de distintos métodos de valoración, qué expectativas se recogen en ellos: ¿qué prima de riesgo se estáasignando a la inversión en renta variable? ¿Qué crecimiento de beneficios se está descontando a futuro?¿Tienen sentido, desde una perspectiva de largo plazo, los niveles actuales de Per?

Con todos estos inputs sobre la mesa, estamos seguros que nuestros clientes serán capaces de realizar supropio diagnóstico acerca de la verosimilitud de los precios actuales. Intentar definir el momento exacto en elque se pueda producir un eventual cambio de tendencia requiere, quizá ahora más que nunca, de una bola decristal.

Nuestro objetivo no es el deredefinir el actual escenario

macroeconómico sujeto acircunstancias de difícil

cuantificación. Lo quepretendemos es determinar si

los precios actuales estándescontando un escenario

realista

Å INTRODUCCION

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

5

Las bolsas, a examen

Fuente: Reuters, Análisis ACF.

EL PER, MEDIDA TRADICIONAL DE VALORACION Å

El cociente Precio/Beneficio (PER) ha sido habitualmente el ratio más utilizado en el mundo de las finanzaspara estimar la carestía de un activo financiero y, por extensión, de un índice bursátil. Sin embargo, comotodos los ratios de su especie, tiene un inconveniente fundamental: admite las más variopintasinterpretaciones. De la misma forma que hace tan sólo dos años eran numerosas las voces que defendíanratios PER cercanos a 30 veces beneficios para los principales índices occidentales, en los últimos mesesse han multiplicado las opiniones de aquéllos que piensan que la bolsa americana se encuentra cara desdeun punto de vista histórico, argumentando que el PER actual (en torno a 18 veces con Bº esperados a 12meses) se encuentra muy por encima de los estándares históricos.

Además de que, como veremos más adelante, estos argumentos tienen una base financiera muy pocosólida ya que no se puede utilizar el PER como elemento único para la valoración de un índice, la eleccióndel período histórico de referencia para el cálculo de un PER medio adquiere una relevancia crucial, y de éldepende que se obtengan unas conclusiones u otras. En el gráfico 1 podemos ver a qué nos referimoscuando decimos esto. En él se muestran, para EE.UU. y desde 1934, datos de PER estimado a 12 mesesvista y de tipos de interés nominales a largo plazo.

Como podemos observar, hasta aproximadamente 1960 la relación habitual que todos conocemos entreel PER y la inversa de los tipos es totalmente inexistente. El ratio de precio/beneficios se sitúa durante esosprimeros treinta años en el intervalo 10-15 veces, a pesar de que los tipos de interés no superan en ningúnmomento el 4% (inversa de 25 veces). Cabe recordar que, a lo largo de esos años, las bolsas se enfrentaron,en primer lugar, a una profunda depresión económica, después a una larga guerra mundial y, posteriormente,a un dilatado periodo de reconstrucción económica. No es de extrañar, por tanto, que los precios de lasbolsas no guardaran en absoluto relación con los niveles de tipos de interés. ¿Tiene sentido, pues,considerar este periodo histórico a la hora de construir ese PER medio histórico de referencia? En nuestraopinión no, excepto en un caso: que se defienda la posibilidad de que el mundo se encamine hacia unasituación global similar a la de aquellos años. De no ser así, creemos más justificado el utilizar datos desdeel año 1960 , año a partir del cual el precio de las bolsas comenzó a seguir muy de cerca los niveles de tiposde interés existentes en cada momento. Partiendo de este punto, en las siguientes líneas daremos unrepaso a los diferentes métodos de valoración (que se diferencian básicamente en los supuestos introducidos),siempre intentando dar respuesta a la siguiente pregunta: ¿están ya suficientemente baratas las bolsas?

Cuadro 1 - Evolución histórica del PER 12 meses SP500 y la inversa de la Tir a 10 años EEUU

0

10

20

30

40

50

60

34 36 39 41 44 46 49 51 54 56 59 61 64 66 69 71 74 76 79 81 84 86 89 91 94 96 99 01

-101234567891011121314151617181920"P ER 12 mes es " Invers a T IR "Modelo F E D"

En los últimos meses sonmuchos los que opinan que labolsa americana se encuentrasobrevalorada, utilizando comoargumento que su PER actual seencuentra muy por encima de sumedia histórica. Pensamos queesta clase de afirmacionescarece de una base financierasólida

VALORACION Å

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

Las bolsas, a examen

6

Fuente: Reuters, IBES, Análisis ACF

0200

400600

8001000

12001400

1600

60 65 70 75 80 85 90 95 00

P recio S P 500bpa12 m * P /E + 1.5 DT

bpa12 m * P /E - 1.5 DTbpa12 m * P /E medio

050

100150200250300350400450500

91 92 93 94 95 96 97 98 99 00 01

S toxxP ER medioP ER medio + 1.5 dtP ER medio - 1.5 dt

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

91 92 93 94 95 96 97 98 99 00 01 02

Nikkei P ER medioP ER medio + 1.5 dt P ER medio - 1.5 dt

0

2000

4000

6000

8000

10000

12000

14000

91 92 93 94 95 96 97 98 99 00 01

S toxx P ER medioP ER medio + 1.5 dt P ER medio - 1.5 dt

Valoración de las bolsas en base al PER Å

Si nos atenemos exclusivamente al nivel del ratio PER, y utilizamos el periodo temporal 1960-2001, llegaríamos ala conclusión de que la bolsa americana (índice SP500), a pesar de la corrección acumulada, todavía estásobrevalorada. El PER 12 meses vista actual, de 18,65 veces, es sensiblemente superior al PER medio delperiodo considerado (13,90 veces). El PER máximo de estos últimos 40 años se alcanzó hace muy poco,en diciembre de 1999 (25,57x), mientras que el mínimo data de septiembre de 1981, justo después de lasegunda crisis del petróleo (6,2x). De seguir la argumentación de los abanderados del PER como instrumentoúnico, habría que llegar a la conclusión de que cualquier nivel de PER por encima de las 14 veces indicaríasobrevaloración, y viceversa. Sin embargo, como primera crítica a esta aproximación se puede esgrimir quese trata de una variable sumamente dispersa en torno a su media, lo que hace muy conveniente el usoadicional de su desviación típica.

En el cuadro 2 de la página siguiente se ha representado la evolución del SP500 desde el año 1960 hastanuestras fechas, junto a tres bandas de valoración que se basan en lo anterior. La banda intermediarepresenta el nivel teórico del índice en cada momento del tiempo en base al PER medio antes comentadoy conocido a posteriori, y los beneficios previstos 12 meses hacia adelante. Las otras dos bandas correspondena los niveles teóricos del índice, pero esta vez utilizando el PER medio histórico desplazado hacia arriba yhacia abajo 1,5 veces la desviación típica histórica. El ejercicio se ha repetido para las bolsas europea,española y japonesa, aunque con datos más recientes.

Los resultados muestran cómo, incluso en el caso de usar este criterio sumamente simplista, se puedellegar a la conclusión de que la bolsa norteamericana ha corregido en gran medida la sobrevaloraciónacumulada a lo largo de estos últimos años. Hasta el año 90, el SP500 se había mantenido en la bandainferior de valoración, para pasar a superar la media a partir de 1996, e incluso la banda superior en 1998.Sí, es cierto, el PER actual es superior al promedio histórico, pero teniendo en cuenta la gran

Cuadro 2 - Bandas de valoración de acuerdo al PER medio. SP500 - Eurostoxx- Nikkei - Ibex 35

Incluso adoptando el simplistacriterio de utilizar el PER como

medida de valoración, no sepuede llegar a la conclusión de

que la bolsa americana seencuentra todavía sobrevalorada

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

7

Las bolsas, a examen

dispersión de la variable, resulta más significativo el hecho de que el PER actual ya no se encuentrapor encima de la banda superior definida, e incluso comienza a aproximarse a la banda intermedia.El Eurostoxx saldría claramente beneficiado con la utilización de este criterio. Los últimos datos muestrancómo su precio actual se encuentra por debajo de lo que sería su «fair value» si aplicásemos el Perpromedio sobre los beneficios previstos por el consenso de analistas en los próximos 12 meses. En el casodel Ibex la situación es la misma, con una cotización actual muy por debajo de lo que podría esperarse deacuerdo a sus múltiplos históricos. El Nikkei es el caso más claro de infravaloración, con unos nivelescompatibles con la aplicación de un PER equivalente al histórico menos 1,5 veces su desviación típica.

EL PER Y LOS TIPOS DE INTERÉS Å

En el apartado anterior ya veíamos cómo el criterio de comparación del PER actual con el histórico seenfrentaba con el problema de la gran dispersión en torno a la media de esta variable, y cómo al utilizar unosintervalos de confianza la lectura sobre la valoración de la bolsa americana ya no resultaba tan clara. Puesbien, esto no es todo. Ya resulta difícil de aceptar que, dados los cambios económicos producidos y ladiferente composición de los índices, el ratio PER de la bolsa de hace cuarenta años tenga que guardarrelación exacta con el ratio PER de la bolsa actual. Pero más difícil todavía se nos antoja dejar de lado unavariable fundamental a la hora de valorar cualquier activo financiero y, por extensión, un índice bursátil: lostipos de interés.

El hecho de que los inversores tengan en cualquier momento como alternativa a la inversión en rentavariable la inversión en activos sin riesgo hace ineludible la inclusión de los tipos de interés en cualquiercriterio de valoración. La rentabilidad esperada de la bolsa (que podría identificarse, de una forma simple,con la inversa del PER) tiene que guardar una relación estrecha con la rentabilidad esperada de la renta fija(habitualmente, la rentabilidad del bono a diez años) y, como ya vimos en el apartado anterior, esto ha sidoasí a lo largo de los últimos cuarenta años. De esta forma, un PER de 10 veces beneficios cobra sentido en

Cuadro 3- Modelo de valoración FED aplicado a las bolsas mundiales

Aunque la bolsa americana nose encuentra sobrevalorada deacuerdo a este criterio sí escierto que es la que menosfavorecida resulta de aplicar elmétodo

No puede considerarseaisladamente el PER comomedida de la valoración de uníndice. Siempre hay que teneren cuenta el nivel de tipos deinterés existente en cadamomento

-5

0

5

10

15

20

25

91 92 93 94 95 96 97 98 99 00 01

-3

-2-1

0

1

23

4

5

P ER Euros toxx 12 mes es (Izq)1/T ir (Izq)Modelo valoración F ED (Der)

-5

0

5

10

15

20

25

79 81 83 85 87 89 91 93 95 97 99 01

-4-202468101214

P ER S P 500 12 mes es (Izq)Invers a T IR (Izq)Modelo F E D (Der)

-5

0

5

10

15

20

25

91 92 93 94 95 96 97 98 99 00 01

-4

-2

0

2

4

6

8

10

P ER Ibex 12 mes es (Izq)1/T ir (Izq)Modelo F E D (Der)

-80

-30

20

70

120

91 92 93 94 95 96 97 98 99 00 01 02

-50

-30

-10

10

30

50

70

90

P ER Nikkei 12 mes es (Izq)1/T ir (Izq)Modelo F E D (Der)

Fuente: Reuters, IBES, Análisis ACF

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

Las bolsas, a examen

8

Fuente: Reuters, IBES, Análisis ACF

un entorno de tipos del 10%, pero resulta inusitadamente bajo en un entorno de tipos al 5%. El valor del ratioPER del SP500 12 meses alcanzó un pico anual en mayo de este año cuando subió hasta 22,46x y ahoraha bajado a 18,65x. Aunque en términos históricos este valor es elevado (ya lo veíamos en el apartadoanterior) no puede llegarse a la simplista conclusión que hoy se lee en diferentes medios del mercado deque la bolsa americana se encuentra sobrevaluada y que todavía debemos ver ajustes adicionales a la baja.Así, este valor es razonable si consideramos que el valor de los rendimientos de los bonos a largo plazo esde 4.69%. La recíproca de este último número, como proxi del PER de los bonos, supone un valor de21.32x, sensiblemente superior al de la bolsa. Esto no significa que el PER no pueda seguir bajando, sinotan sólo que, desde un punto de vista de valoración fundamental, tiene escaso sentido afirmar que elmercado americano necesita una corrección adicional. De hecho, lo más probable es que, en la actualcoyuntura, el mercado americano se adentre aún más en una situación de infravaloración relativa frente alos bonos.

El modelo de la Reserva Federal como primera aproximación de la situación actual en losmercados Å

En los gráficos adjuntos hemos representado los resultados de un modelo de valoración aplicado al SP500,Ibex 35, Eurostoxx y Nikkei. Se trata del modelo de la Fed, que obtiene el �fair value� de un índicedescontando a la tasa de los bonos a 10 años el beneficio por acción previsto para los próximos docemeses. El texto original del modelo se puede encontrar en el informe de política monetaria presentado porla FED ante el Congreso el 22 de julio de 1997. En él se demuestra una notable correlación entre el ratio deingresos esperados para los próximos 12 meses sobre precio del SP500 (Earnings Yield = Inversa delPER), y la evolución de la Tir a 10 años del T-Note. La diferencia media entre el earnings yield y la tir 10 añoses de 29 p.b. desde 1979. Esta media tan cercana a cero implica que el mercado se encuentra justamentevalorado cuando las dos variables son idénticas.

Debido a que los inversores tienden en general a fijarse más en el ratio PER, en los gráficos que se presentanen el cuadro 3 se establece la relación entre la inversa de la tir 10 años del T-Bond y el ratio PER estimado

Cuadro 4 - Earnings Yield Gap. SP500-Eurostoxx-Ibex-35-Nikkei

0.600.700.800.901.001.101.201.301.401.501.601.70

86 87 88 89 90 92 93 94 95 96 97 99 00 01

P ER -1/T ir S P 500mediaE YG - d.t.E YG+d.t.

0.600.700.800.901.001.10

1.201.301.401.501.60

91 92 93 94 95 96 97 98 99 00 01

P ER -1/T ir IbexmediaEYG- d.t."EYG+d.t.

0.55

0.65

0.75

0.85

0.95

1.05

1.15

1.25

1.35

91 92 93 94 95 96 97 98 99 00 01

P ER -1/T ir Euros toxxmediaEYG- d.t.EYG + d.t.

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

91 92 93 94 95 96 97 98 99 00 01 02

P ER -1/T ir NikkeimediaE YG - d.t."E YG + d.t.

El modelo de la FED para lavaloración de un índice ha

supuesto a la largo de la historiareciente una excelente

herramienta a la hora dedeterminar el precio justo de un

índice

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

9

Las bolsas, a examen

12 meses. Como no podía ser de otra forma nada varía y la correlación entre ambas variables es muy alta,lo que implica que el mercado se encuentra correctamente valorado cuando PER 12 meses = 1 / Tir. Trasuna sencilla operación matemática, y suponiendo que la prima de riesgo y el crecimiento a largo plazo delos beneficios son iguales (y por tanto se anulan), llegaríamos a que el valor justo del índice resultaría dedividir el nivel actual del BPA estimado para los próximos 12 meses por la tasa de los bonos. En el caso delSP500, y teniendo en cuenta el BPA previsto 12 meses (55,38) y la rentabilidad del T-Note a 10 años(4,69%), se llegaría a un valor justo para el índice de 1.181 puntos (un 14% superior al precio actual). Setrata de un modelo sencillo pero que guarda una gran correlación con la evolución real de los índices. Enel caso americano, el modelo ha funcionado muy bien en el pasado:

> El mercado se encontraba fuertemente infravalorado desde 1979 hasta 1982, lo que sentó las basespara un fuerte rally que duró hasta el verano de 1987.

> Los precios de las acciones se desplomaron después de que el mercado alcanzara un récord desobrevaloración del 35% en septiembre de 1987.

> En los primeros años 90, el SP500 se encontraba ligeramente infravalorado y los precios avanzaron deforma pausada.

> El fuerte mercado alcista que comenzó a finales de 1994 coincidió con una fuerte infravaloración delos índices.

> La gran burbuja bursátil que alcanzó su mayor nivel de sobrevaloración en enero de 2000, con registroscercanos al 60%, significó como ya sabemos una corrección que dura hasta el día de hoy.

De los resultados obtenidos se deduce que el mercado americano presenta una infravaloración del 13% trascorregir la extraordinaria sobrevaloración creada por la �burbuja�. En el resto de bolsas la infravaloración esmucho más nítida. Asi, el Eurostoxx se encuentra un 39% por debajo de su nivel justo de mercado, el Nikkeicasi un 80%, mientras que el Ibex lo está en un 35%. En el cuadro 4 se puede apreciar la evolución delEarnings Yield Gap (que mide el cociente entre el PER y la inversa de la TIR). El mercado americano seencuentra ligeramente infravalorado en relación al mercado de deuda, aunque no tanto como trasla crisis financiera de 1998. En el resto de índices los gráficos hablan por sí sólos. La infravaloracióncon respecto al mercado de deuda es máxima desde 1990.

GENERALIZACIÓN: EL MODELO DE GORDON Å

En el apartado anterior no entrábamos en demasiados detalles sobre el modelo teórico que subyace en elcálculo del «fair value» de un índice (en general, de cualquier acción). Pues bien, partimos del modeloconocido como Gordon-Shapiro (1956). En él, el precio de una acción viene definido por el valor actual desus dividendos futuros descontados a una tasa K (supondremos que es igual al nivel de la Tir a diez añosT más una prima de riesgo P que nos mide el grado de aversión al riesgo del mercado en cada momento).Llevando a cabo los consiguientes cálculos, y suponiendo: a) que todos los beneficios se reparten enforma de dividendos y b) que los dividendos (asimilados a beneficios) crecen a una tasa nominal anualacumulativa G, se llega a la siguiente expresión:

PER = 1 / (T + P - G)

En el apartado anterior hemos supuesto que la prima de riesgo P y el crecimiento a largo plazo de los dividendos Geran iguales, por lo que llegábamos a la igualdad PER = 1/T. En un informe como éste, en el que intentamosarrojar la máxima luz posible sobre el estado de sobre/infravaloración de los distintos índices bursátiles,quizá sea conveniente relajar estos supuestos simplificadores.

Los resultados muestran denuevo una ligerainfravaloración de la bolsaamericana, que contrasta sinembargo con losimpresionantes descuentos quepresentan el resto de bolsasconsideradas

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

Las bolsas, a examen

10

Fuente: Reuters, IBES, Análisis ACF

La prima de riesgo implícita Å

Comencemos por suponer que el crecimiento de beneficios sostenible en el largo plazo es una variableconocida en cada momento (supondremos un crecimiento real igual al del PIB más el IPC centrado docemeses) . Como el resto de variables también es conocida (precio del índice, beneficios previstos por elconsenso de analistas, tipos de interés a diez años) nos quedará como variable endógena la prima de riesgoimplícita (P). Cuando la prima sea muy elevada significará que la aversión al riesgo es muy alta y que, porlo tanto, la bolsa está barata en términos relativos. Al contrario ocurrirá cuando la prima de riesgo seaanormalmente baja. De cualquier forma, la evidencia empírica apunta a que la prima de riesgo es unavariable con un alto grado de reversión a la media (no así el PER, que depende en grado sumo del nivel delos tipos de interés), por lo que cualquier alejamiento de esta media debe tender, en el largo plazo, acorregirse.

Este es el criterio que hemos venido utilizando en los últimos años para analizar la situación de carestíarelativa de los diferentes índices mundiales, ya que pensamos que facilita una lectura rápida y a la vezconsistente. ¿Cuál es la situación en la actualidad?

Pues bien, con datos de cierre del día 20 de septiembre de 2001, la prima de riesgo del SP500 alcanzabael valor de 5,97% (ver cuadro 5). Se trata, sin lugar a dudas, de un valor muy elevado. El promedio históricodesde 1991 se sitúa en los 4,37 puntos, siendo el valor mínimo de este periodo los 1,69 puntos de enerode 2000 y el valor máximo los 6,63 puntos de septiembre de 1993. En otras palabras, los inversores estánasignando implícitamente en estos momentos a la renta variable norteamericana una prima deriesgo alejada de la «normalidad». Siguiendo con el criterio de la desviación típica empleado conanterioridad, llegaríamos a que la prima actual está alejada nada menos que 1,2 veces de su media. No cabeduda de que la situación actual, tanto desde el punto de vista político como económico, justifica unaelevación de los niveles de percepción de riesgo de los agentes, por lo que, desde este punto de vista, losprecios actuales, e incluso inferiores, podrían estar justificados. Sin embargo, se trata de una situación

Cuadro 5- Primas de riesgo implícitas.

1.0

2.0

3.0

4.0

5.0

6.0

7.0

91 92 93 94 95 96 97 98 99 00 01

%

S P 500

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

92 93 94 95 96 97 98 99 00 01

E uros toxx

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

91 92 93 94 95 96 97 98 99 00 01

%

Nikkei

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

91 92 93 94 95 96 97 98 99 00 01

% ibex 35

Del análisis de las primas deriesgo actuales se deduce que

los inversores están requiriendouna sobre-rentabilidad a la

renta variable excesiva

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

11

Las bolsas, a examen

escasamente sostenible ya que, como decíamos, la prima de riesgo es una variable que suele retornar a suvalor medio o «normal», y además lo hace de una forma bastante rápida -así ocurrió en crisis similaresanteriores-. Podríamos verlo de otra forma: para que, con los inputs considerados, la prima de riesgo actualse situara en su media histórica, el crecimiento de Bº previsto por los analistas en los próximos doce mesesdebería pasar de la tasa actual del +8% (-15% en 2001 y +15% en 2002) a otra bastante irrealista del -23%.

Si repetimos el ejercicio para el resto de bolsas consideradas en este estudio (europea, española y japonesa),llegamos a resultados incluso más sorprendentes (ver cuadro 5). El índice EuroStoxx largo cotiza unaprima de riesgo implícita del 7,17%, frente a una media del 4,97% desde 1993 (los primeros años 90 estánmuy penalizados por la reunificación alemana), un máximo de 7,91% y un mínimo de 2,03%. El índicedoméstico Ibex-35 cotiza una prima de riesgo del 9,35% (máximo del periodo considerado) frente a unamedia del 4,60% y un mínimo del 2,80%. Y en cuanto a la bolsa japonesa, el valor actual (6,81%) se acercaal máximo del periodo (7,19%) y se sitúa a un abismo de distancia del mínimo de -0,87%. En definitiva, setrata de primas atípicamente altas que, en una situación de mayor normalidad, deben tenderrápidamente hacia niveles más apropiados desde una perspectiva de medio plazo.

El crecimiento de beneficios implícito Å

Después de estas «tradicionales» aproximaciones a lo que puede ser la valoración de un índice pasamosahora a determinar desde un punto de vista diferente si los índices se encuentran en unos niveles aceptablesde valoración, si se encuentran todavía algo sobrevalorados y todavía no han corregido los excesos de laburbuja bursátil, o si por el contrario, y como pensamos, se encuentran claramente infravalorados. Para elloutilizaremos una perspectiva alternativa, que supone el grueso de este informe, basada, más que en analizarlos precios en relación con los beneficios, en analizar los beneficios con respecto a los precios.

A diferencia del apartado anterior, ahora supondremos que la prima de riesgo se mantiene constante. Nosproponemos, por tanto, conocer cuál es el crecimiento de beneficios a largo plazo que implícitamente estáconsiderando el mercado en sus precios, suponiendo que la prima de riesgo tendiera a su nivel de equilibrioa largo plazo (la media histórica podría ser un buen «proxi»). Si antes era endógena la prima de riesgo, ahoralo será el crecimiento sostenible de beneficios a largo plazo. Siguiendo el método de Gordon, se hasupuesto una prima de riesgo constante, los tipos de interés reales a diez años existentes en cadamomento, una incógnita a despejar consistente en un crecimiento real implícito y constante (hemosutilizado dos plazos diferentes: 3 y 10 años), un crecimiento real lineal desacelerado durante los tressiguientes y un crecimiento real residual (igual al crecimiento a largo plazo de la economía). De esta formay teniendo como último input el precio actual de cada índice podemos derivar qué crecimiento realimplícito en los próximos 10 o 3 años, según proceda, descuentan los precios actuales para cada índice.

Cuadro 6 - Crecimiento tendencial beneficios empresariales del SP500.

Crecimiento tendencial : 17% acumulativo anualTasa de crecimiento próximos 10 años para regresar al crecimiento tendencial de largo plazo : 2.29% acumulativo anual

Nuestro objetivo ahora es el deencontrar cuál es el crecimientoimplícito de los beneficios quedescuentan los mercados en losprecios actuales

Fuente: Reuters, Análisis ACF

05

101520253035404550556065707580859095

100

79 81 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11

B P A 12 mes es S P 500

T endencia LP

Lineal (B P A 12 mes es S P 500)

Los resultados para el resto debolsas muestran si cabe unasituación todavía más extrema.Los niveles alcanzados sonrealmente difíciles de manteneren el medio plazo

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

Las bolsas, a examen

12

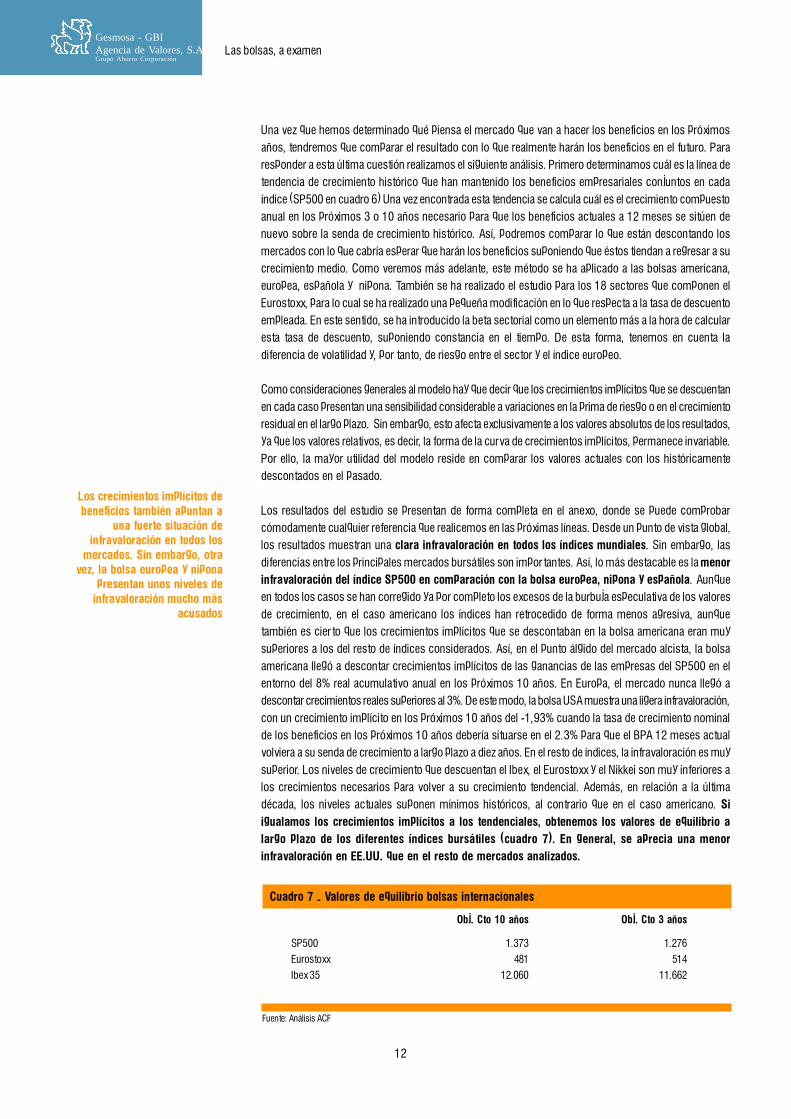

Cuadro 7 - Valores de equilibrio bolsas internacionales

Obj. Cto 10 años Obj. Cto 3 años

SP500 1.373 1.276

Eurostoxx 481 514

Ibex 35 12.060 11.662

Fuente: Análisis ACF

Una vez que hemos determinado qué piensa el mercado que van a hacer los beneficios en los próximosaños, tendremos que comparar el resultado con lo que realmente harán los beneficios en el futuro. Pararesponder a esta última cuestión realizamos el siguiente análisis. Primero determinamos cuál es la línea detendencia de crecimiento histórico que han mantenido los beneficios empresariales conjuntos en cadaíndice (SP500 en cuadro 6) Una vez encontrada esta tendencia se calcula cuál es el crecimiento compuestoanual en los próximos 3 o 10 años necesario para que los beneficios actuales a 12 meses se sitúen denuevo sobre la senda de crecimiento histórico. Así, podremos comparar lo que están descontando losmercados con lo que cabría esperar que harán los beneficios suponiendo que éstos tiendan a regresar a sucrecimiento medio. Como veremos más adelante, este método se ha aplicado a las bolsas americana,europea, española y nipona. También se ha realizado el estudio para los 18 sectores que componen elEurostoxx, para lo cual se ha realizado una pequeña modificación en lo que respecta a la tasa de descuentoempleada. En este sentido, se ha introducido la beta sectorial como un elemento más a la hora de calcularesta tasa de descuento, suponiendo constancia en el tiempo. De esta forma, tenemos en cuenta ladiferencia de volatilidad y, por tanto, de riesgo entre el sector y el índice europeo.

Como consideraciones generales al modelo hay que decir que los crecimientos implícitos que se descuentanen cada caso presentan una sensibilidad considerable a variaciones en la prima de riesgo o en el crecimientoresidual en el largo plazo. Sin embargo, esto afecta exclusivamente a los valores absolutos de los resultados,ya que los valores relativos, es decir, la forma de la curva de crecimientos implícitos, permanece invariable.Por ello, la mayor utilidad del modelo reside en comparar los valores actuales con los históricamentedescontados en el pasado.

Los resultados del estudio se presentan de forma completa en el anexo, donde se puede comprobarcómodamente cualquier referencia que realicemos en las próximas líneas. Desde un punto de vista global,los resultados muestran una clara infravaloración en todos los índices mundiales. Sin embargo, lasdiferencias entre los principales mercados bursátiles son importantes. Así, lo más destacable es la menorinfravaloración del índice SP500 en comparación con la bolsa europea, nipona y española. Aunqueen todos los casos se han corregido ya por completo los excesos de la burbuja especulativa de los valoresde crecimiento, en el caso americano los índices han retrocedido de forma menos agresiva, aunquetambién es cierto que los crecimientos implícitos que se descontaban en la bolsa americana eran muysuperiores a los del resto de índices considerados. Así, en el punto álgido del mercado alcista, la bolsaamericana llegó a descontar crecimientos implícitos de las ganancias de las empresas del SP500 en elentorno del 8% real acumulativo anual en los próximos 10 años. En Europa, el mercado nunca llegó adescontar crecimientos reales superiores al 3%. De este modo, la bolsa USA muestra una ligera infravaloración,con un crecimiento implícito en los próximos 10 años del -1,93% cuando la tasa de crecimiento nominalde los beneficios en los próximos 10 años debería situarse en el 2.3% para que el BPA 12 meses actualvolviera a su senda de crecimiento a largo plazo a diez años. En el resto de índices, la infravaloración es muysuperior. Los niveles de crecimiento que descuentan el Ibex, el Eurostoxx y el Nikkei son muy inferiores alos crecimientos necesarios para volver a su crecimiento tendencial. Además, en relación a la últimadécada, los niveles actuales suponen mínimos históricos, al contrario que en el caso americano. Siigualamos los crecimientos implícitos a los tendenciales, obtenemos los valores de equilibrio alargo plazo de los diferentes índices bursátiles (cuadro 7). En general, se aprecia una menorinfravaloración en EE.UU. que en el resto de mercados analizados.

Los crecimientos implícitos debeneficios también apuntan a

una fuerte situación deinfravaloración en todos los

mercados. Sin embargo, otravez, la bolsa europea y nipona

presentan unos niveles deinfravaloración mucho más

acusados

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

13

Las bolsas, a examen

En el caso concreto español se presentan también los resultados del modelo para Telefónica, Repsol,BBVA y BSCH. Como se puede observar en el anexo estos valores presentan una infravaloración manifiesta.En el caso de Telefónica, los precios actuales descuentan un crecimiento real en los próximos 10 años del-4.16% cuando su crecimiento nominal esperado debería situarse en el entorno del 1,25%. En Repsol, losprecios actuales significan un crecimiento real del -10% en los próximos años cuando su tendenciaesperada sería la de un crecimiento del 1,6% anual. En los dos grandes bancos, la situación es muy similar.Los niveles implícitos de crecimiento que se descuentan en los precios actuales suponen mínimoshistóricos y se encuentran muy por debajo de lo que cabría esperar.

En cuanto a los sectores que componen el índice Eurostoxx 300, los resultados muestran una clarainfravaloración en todos ellos, donde prácticamente se repite el mismo patrón. Así, la nota común es unfuerte descenso de los crecimientos implícitos desde mediados del año 2000, para situarse en los mínimosde los últimos 11 años. Además, en todos ellos, los crecimientos implícitos se encuentran muy por debajodel crecimiento tendencial que cabría esperar en los próximos años. Sin embargo, cabe destacar ciertosdetalles en algunos sectores concretos. Así, en el sector de Recursos Básicos, los crecimientos que sedescuentan en los precios actuales no han sufrido el mismo varapalo que en el resto de índices sectoriales.Parte de este comportamiento puede venir determinado por el hecho de que este sector viene experimentandounos crecimientos negativos en los últimos 10 años. De esta forma, es uno de los sectores que, dentro desu infravaloración, presenta unos niveles más aceptables.

El otro sector que muestra un comportamiento diferente al resto es el sector de compañías farmaceúticas.Durante los últimos 10 años estas compañías han experimentado unos elevados crecimientos de BPA, loque ha llevado al mercado a descontar crecimientos reales muy elevados desde 1996. En la actualidad elcrecimiento real que descuenta el mercado (1,52%) se encuentra en línea con lo que cabría esperar quecrecieran nominalmente los BPA para que en 10 años el beneficio por acción 12 meses actual se situase enla senda de crecimiento a largo plazo (4.39%). El caso de las empresas de tecnología es muy parecido alanterior. Así, los precios actuales han corregido en buena parte los excesos de la burbuja especulativa,aunque tampoco puede considerarse que exista una infravaloración importante. Así, el crecimiento realque contempla el modelo es de un 1,33% anual en los próximos 10 años, frente a un crecimiento nominalesperado es del 6,93%.

Los datos para el conjunto desectores que componen elEurostoxx presentan una notacomún: fuerte descenso de loscrecimientos implícitos desdemediados del año 2000, parasituarse en los mínimos de losúltimos 11 años

Gesmosa - GBIAgencia de Valores, S.A.Grupo Ahorro Corporación

Las bolsas, a examen

14

ANEXO

GRAFICOS DE CRECIMIENTO IMPLICITO

SP500 15

Eurostoxx 15

Ibex 35 16

Nikkei 16

Telefónica 17

Repsol 17

BBVA 18

BSCH 18

Automóviles 19

Bancos 19

Recursos Básicos 20

Químicas 20

Construcción 21

BBySS Cíclicos 21

Energía 22

Servicios Financieros 22

Alimentación y Bebidas 23

Farmacéuticas 23

BB y SS Industriales 24

Seguros 24

Media 25

BB y SS no cíclicos 25

Ventas al por menor 26

Tecnología 26

Telecomunicaciones 27

Utilities 27

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

15

Las bolsas, a examen

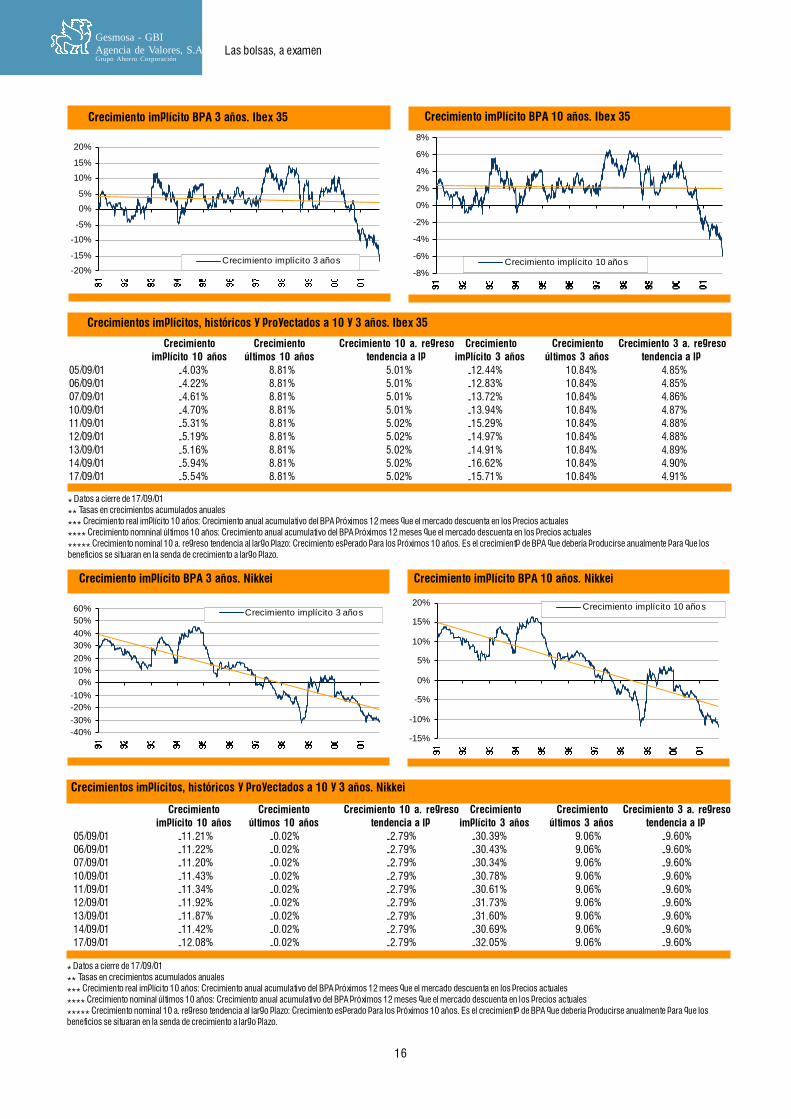

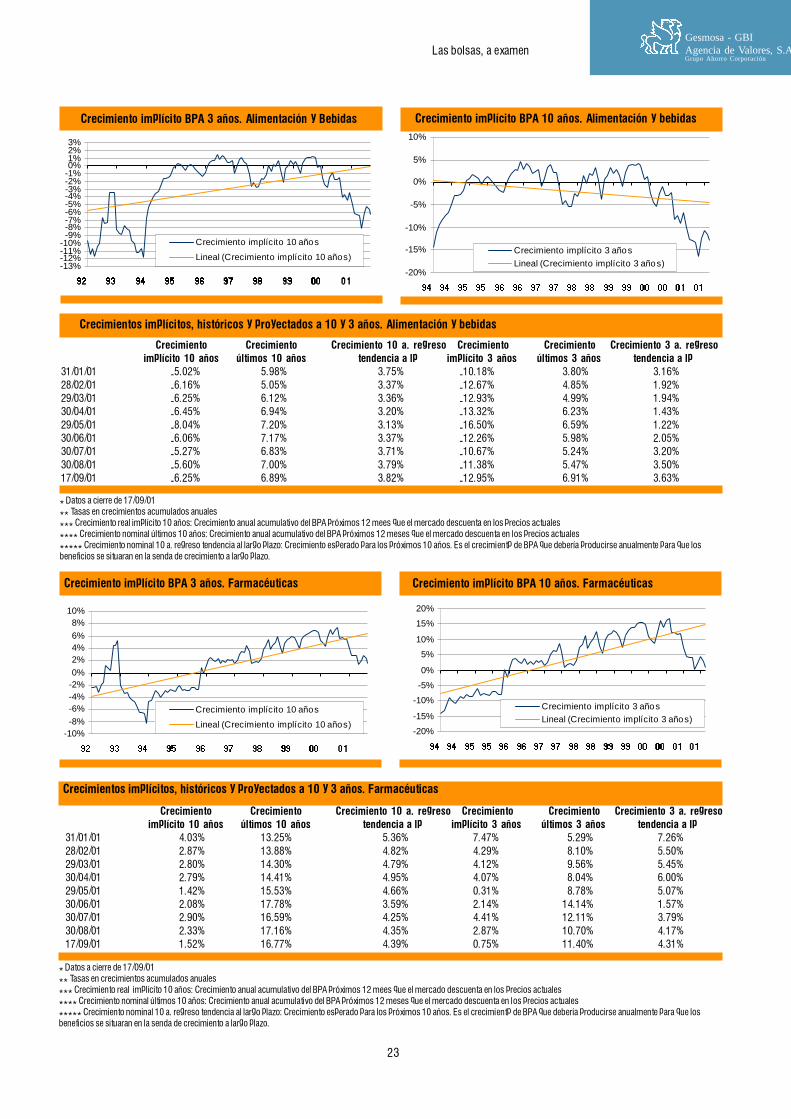

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

Crecimiento implícito BPA 3 años. SP500 Crecimiento implícito BPA 10 años. SP500

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. SP500

Crecimiento implícito BPA 3 años. Eurostoxx Crecimiento implícito BPA 10 años. Eurostoxx

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Eurostoxx

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

31/01/01 2.46% 8.32% 2.13% 3.42% 5.29% -0.24%28/02/01 0.49% 8.25% 2.22% -1.69% 5.20% 0.07%30/03/01 0.26% 8.07% 2.41% -2.21% 4.73% 0.73%30/04/01 2.33% 7.75% 2.72% 3.13% 3.65% 1.77%30/05/01 2.61% 7.71% 2.72% 3.85% 3.40% 1.79%30/06/01 1.45% 7.64% 2.75% 0.81% 3.29% 1.89%30/07/01 1.03% 7.78% 2.59% -0.24% 3.72% 1.39%30/08/01 0.01% 7.94% 2.44% -2.87% 4.21% 0.91%17/09/01 -1.93% 8.16% 2.29% -7.59% 4.57% 0.44%

-20%

-10%

0%

10%

20%

Crecimiento implícito 3 añosLineal (Crecimiento implí cito 3 años )

-6%-5%-4%-3%-2%-1%0%1%2%3%4%5%6%7%8%9%

Crecimiento implícito 10 añosLineal (Crecimiento implí cito 10 años )

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

31/01/01 -2.04% 10.34% 5.41% -8.15% 12.76% 6.32%28/02/01 -3.58% 8.84% 5.60% -11.93% 11.69% 7.01%29/03/01 -3.99% 10.23% 5.51% -12.83% 12.00% 6.77%30/04/01 -3.42% 10.26% 5.59% -11.58% 10.99% 7.07%29/05/01 -5.24% 10.42% 5.45% -16.12% 10.68% 6.65%30/06/01 -4.41% 8.98% 5.67% -13.94% 9.95% 7.46%30/07/01 -4.26% 9.48% 5.37% -13.36% 10.28% 6.50%30/08/01 -5.14% 9.73% 5.33% -15.40% 8.95% 6.39%17/09/01 -7.56% 10.21% 4.87% -20.50% 10.61% 4.91%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

Crecimiento implí cito 3 añosLineal (Crecimiento implícito 3 años )

-11%-10%-9%-8%-7%-6%-5%-4%-3%-2%-1%0%1%2%3%4%

Crecimiento implí cito 10 añosLineal (Crecimiento implícito 10 años )

Gesmosa - GBIAgencia de Valores, S.A.Grupo Ahorro Corporación

Las bolsas, a examen

16

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nomninal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

Crecimiento implícito BPA 3 años. Ibex 35

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Ibex 35

Crecimiento implícito BPA 3 años. Nikkei

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Nikkei

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

05/09/01 -4.03% 8.81% 5.01% -12.44% 10.84% 4.85%06/09/01 -4.22% 8.81% 5.01% -12.83% 10.84% 4.85%07/09/01 -4.61% 8.81% 5.01% -13.72% 10.84% 4.86%10/09/01 -4.70% 8.81% 5.01% -13.94% 10.84% 4.87%11/09/01 -5.31% 8.81% 5.02% -15.29% 10.84% 4.88%12/09/01 -5.19% 8.81% 5.02% -14.97% 10.84% 4.88%13/09/01 -5.16% 8.81% 5.02% -14.91% 10.84% 4.89%14/09/01 -5.94% 8.81% 5.02% -16.62% 10.84% 4.90%17/09/01 -5.54% 8.81% 5.02% -15.71% 10.84% 4.91%

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

05/09/01 -11.21% -0.02% -2.79% -30.39% 9.06% -9.60%06/09/01 -11.22% -0.02% -2.79% -30.43% 9.06% -9.60%07/09/01 -11.20% -0.02% -2.79% -30.34% 9.06% -9.60%10/09/01 -11.43% -0.02% -2.79% -30.78% 9.06% -9.60%11/09/01 -11.34% -0.02% -2.79% -30.61% 9.06% -9.60%12/09/01 -11.92% -0.02% -2.79% -31.73% 9.06% -9.60%13/09/01 -11.87% -0.02% -2.79% -31.60% 9.06% -9.60%14/09/01 -11.42% -0.02% -2.79% -30.69% 9.06% -9.60%17/09/01 -12.08% -0.02% -2.79% -32.05% 9.06% -9.60%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

Crecimiento implícito 10 años

Crecimiento implícito BPA 10 años. Ibex 35

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

Crecimiento implí cito 3 años

-15%

-10%

-5%

0%

5%

10%

15%

20% Crecimiento implícito 10 años

-40%-30%-20%-10%

0%10%20%30%40%50%60% Crecimiento implícito 3 años

Crecimiento implícito BPA 10 años. Nikkei

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

17

Las bolsas, a examen

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

Crecimiento implícito BPA 10 años. Telefónica

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Telefónica

Crecimiento implícito BPA 3 años. Repsol

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Repsol

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

01/01/01 4.71% 17.70% 2.30% 6.15% 22.93% -3.22%01/02/01 3.08% 17.95% 2.16% 2.01% 22.93% -3.62%01/03/01 3.50% 18.19% 2.02% 3.13% 22.93% -4.01%01/04/01 3.86% 18.44% 1.89% 4.02% 22.93% -4.39%01/05/01 2.33% 18.68% 1.76% 0.21% 22.93% -4.77%01/06/01 -0.42% 18.92% 1.63% -6.34% 22.93% -5.13%01/07/01 -1.20% 19.15% 1.50% -8.09% 22.93% -5.49%01/08/01 -2.33% 19.38% 1.38% -10.65% 22.93% -5.83%19/09/01 -4.16% 19.61% 1.25% -14.35% 22.93% -6.17%

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

01/01/01 -8.40% 19.16% 0.82% -19.23% 30.21% -6.70%01/02/01 -8.58% 18.82% 0.91% -19.68% 30.40% -6.38%01/03/01 -7.01% 18.48% 1.00% -16.38% 30.60% -6.06%01/04/01 -6.47% 18.14% 1.10% -15.33% 30.80% -5.73%01/05/01 -6.58% 17.81% 1.19% -15.64% 31.00% -5.41%01/06/01 -7.94% 17.49% 1.29% -18.54% 31.21% -5.08%01/07/01 -8.35% 17.17% 1.38% -19.35% 31.42% -4.75%01/08/01 -8.63% 16.85% 1.48% -21.33% 31.63% -4.42%19/09/01 -10.56% 16.54% 1.58% -24.68% 31.85% -4.08%

Crecimiento implícito BPA 3 años. Telefónica

Crecimiento implícito BPA 10 años. Repsol

-20%-15%-10%-5%0%5%

10%15%20%25%30%35%

"Crecimiento implícito 3 años "Lineal ("Crecimiento implí cito 3 años " )

-10%

-5%

0%

5%

10%

15%

20%

Crecimiento implí cito 10 añosL ineal (Crecimiento implícito 10 años )

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

"Crecimiento implícito 3 años "Lineal ("Crecimiento implí cito 3 años " )

-15%

-10%

-5%

0%

5%

Crecimiento implícito 10 añosLineal (Crecimiento implí cito 10 años )

Gesmosa - GBIAgencia de Valores, S.A.Grupo Ahorro Corporación

Las bolsas, a examen

18

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

Crecimiento implícito BPA 3 años. BBVA

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. BBVA

Crecimiento implícito BPA 3 años. BSCH

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. BSCH

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

01/01/01 -0.89% 17.70% 2.10% -7.29% 22.93% -3.85%01/02/01 -2.07% 17.95% 1.96% -10.13% 22.93% -4.25%01/03/01 -2.04% 18.19% 1.82% -9.82% 22.93% -4.64%01/04/01 -1.80% 18.44% 1.68% -9.30% 22.93% -5.02%01/05/01 -2.28% 18.68% 1.55% -10.49% 22.93% -5.39%01/06/01 -3.73% 18.92% 1.42% -13.96% 22.93% -5.75%01/07/01 -5.15% 19.15% 1.30% -17.02% 22.93% -6.10%01/08/01 -5.28% 19.38% 1.17% -17.43% 22.93% -6.45%01/09/01 -8.16% 19.61% 1.05% -23.05% 22.93% -6.78%

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

01/01/01 -0.55% 12.39% 2.19% -6.33% 20.43% -2.84%01/02/01 -1.73% 12.50% 2.03% -9.15% 20.60% -3.31%01/03/01 -1.98% 12.61% 1.87% -9.51% 20.77% -3.76%01/04/01 -1.34% 12.72% 1.72% -8.08% 20.93% -4.20%01/05/01 -1.82% 12.83% 1.57% -9.27% 21.09% -4.63%01/06/01 -3.24% 12.93% 1.43% -12.64% 21.24% -5.05%01/07/01 -4.30% 13.03% 1.29% -14.95% 21.38% -5.46%01/08/01 -4.35% 13.13% 1.15% -15.19% 21.53% -5.86%19/09/01 -7.43% 13.22% 1.01% -21.32% 21.67% -6.25%

Crecimiento implícito BPA 10 años. BBVA

Crecimiento implícito BPA 10 años. BSCH

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

"Crecimiento implí cito 3 años "Lineal ("Crecimiento implícito 3 años " )

-10%

-5%

0%

5%

10%

Crecimiento implícito 10 añosLineal (Crecimiento implí cito 10 años )

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

"Crecimiento implí cito 3 años "Lineal ("Crecimiento implícito 3 años " )

-10%

-5%

0%

5%

10%

Crecimiento implícito 10 añosLineal (Crecimiento implí cito 10 años )

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

19

Las bolsas, a examen

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

Crecimiento implícito BPA 10 años. Automóviles

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Automóviles

Crecimiento implícito BPA 10 años. Bancos

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Bancos

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

31/01/01 -4.77% 5.31% 8.47% -14.11% -17.58% 17.39%28/02/01 -5.19% 7.12% 8.26% -15.22% -16.74% 16.71%29/03/01 -5.93% 6.85% 8.20% -16.77% -16.25% 16.53%30/04/01 -5.60% 3.59% 7.90% -16.14% -15.55% 15.49%29/05/01 -7.10% 4.67% 7.76% -19.77% -15.86% 15.07%30/06/01 -6.86% 6.92% 7.32% -18.90% -13.16% 13.55%30/07/01 -4.66% 7.15% 8.72% -13.96% -17.76% 18.62%30/08/01 -7.79% 10.65% 6.72% -20.59% -14.16% 11.53%17/09/01 -10.76% 7.16% 6.75% -26.19% -13.11% 11.70%

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

31/01/01 -4.03% 9.74% 5.34% -12.49% 18.25% 4.49%28/02/01 -5.44% 8.41% 5.49% -15.77% 16.18% 5.07%29/03/01 -5.83% 9.39% 5.42% -16.55% 16.54% 4.90%30/04/01 -5.17% 10.28% 5.79% -15.21% 14.61% 6.17%29/05/01 -6.83% 10.53% 5.57% -19.22% 14.57% 5.50%30/06/01 -6.29% 10.99% 5.50% -17.72% 14.80% 5.34%30/07/01 -6.51% 11.13% 5.38% -17.89% 12.89% 4.99%30/08/01 -6.81% 11.52% 5.33% -18.60% 11.37% 4.87%17/09/01 -9.15% 11.27% 5.36% -23.20% 11.63% 5.07%

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

Crecimiento implícito 3 añosLineal (Crecimiento implí cito 3 años )-20%

-15%

-10%

-5%

0%

5%

Crecimiento implícito 10 añosLineal (Crecimiento implí cito 10 años )

-12%-11%-10%-9%-8%-7%-6%-5%-4%-3%-2%-1%0%1%2%3%

Crecimiento implí cito 10 añosLineal (Crecimiento implícito 10 años )

-25%

-20%

-15%

-10%

-5%

0%

5%

Crecimiento implícito 3 añosLineal (Crecimiento implí cito 3 años )

Crecimiento implícito BPA 3 años. Automóviles

Crecimiento implícito BPA 3 años. Bancos

Gesmosa - GBIAgencia de Valores, S.A.Grupo Ahorro Corporación

Las bolsas, a examen

20

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

Crecimiento implícito BPA 10 años. Recursos Básicos

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Recursos Básicos

Crecimiento implícito BPA10 años. Químicas

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Químicas

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

31/01/01 -7.50% 9.28% 0.81% -20.15% -9.01% 5.02%28/02/01 -8.15% 10.30% 0.80% -21.74% -8.54% 4.99%29/03/01 -9.16% 11.96% 0.48% -23.68% -7.54% 3.88%30/04/01 -8.40% 8.82% 0.39% -22.30% -5.97% 3.58%29/05/01 -9.32% 9.31% 0.37% -24.71% -3.80% 3.51%30/06/01 -8.30% -6.43% 1.28% -22.24% -5.96% 6.68%30/07/01 -8.95% -5.15% 0.22% -23.16% -2.39% 3.00%30/08/01 -9.23% -4.36% -0.46% -23.83% -0.62% 0.70%17/09/01 -11.62% -4.76% -0.47% -28.24% 1.14% 0.67%

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

31/01/01 -2.26% 13.02% 6.43% -8.47% 6.13% 9.08%28/02/01 -2.95% 12.63% 6.31% -10.24% 6.16% 8.73%29/03/01 -3.59% 13.69% 6.31% -11.65% 7.13% 8.79%30/04/01 -3.81% 14.47% 6.04% -12.22% 7.73% 7.91%29/05/01 -5.26% 14.77% 6.00% -15.83% 6.18% 7.82%30/06/01 -4.09% 14.72% 6.32% -12.93% 7.73% 8.98%30/07/01 -3.71% 15.40% 6.07% -11.85% 8.31% 8.19%30/08/01 -4.93% 14.75% 6.05% -14.62% 6.76% 8.18%17/09/01 -6.50% 14.45% 6.09% -17.93% 6.78% 8.36%

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

Crecimiento implícito 3 añosLineal (Crecimiento implí cito 3 años )-25%

-20%

-15%

-10%

-5%

0%

Crecimiento implícito 10 añosLineal (Crecimiento implí cito 10 años )

-20%

-15%

-10%

-5%

0%

5%

Crecimiento implícito 3 añosLineal (Crecimiento implí cito 3 años )

-8%-7%-6%-5%-4%-3%-2%-1%0%1%2%3%

Crecimiento implí cito 10 añosLineal (Crecimiento implícito 10 años )

Crecimiento implícito BPA 3 años. Recursos Básicos

Crecimiento implícito BPA 3 años. Químicas

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

21

Las bolsas, a examen

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

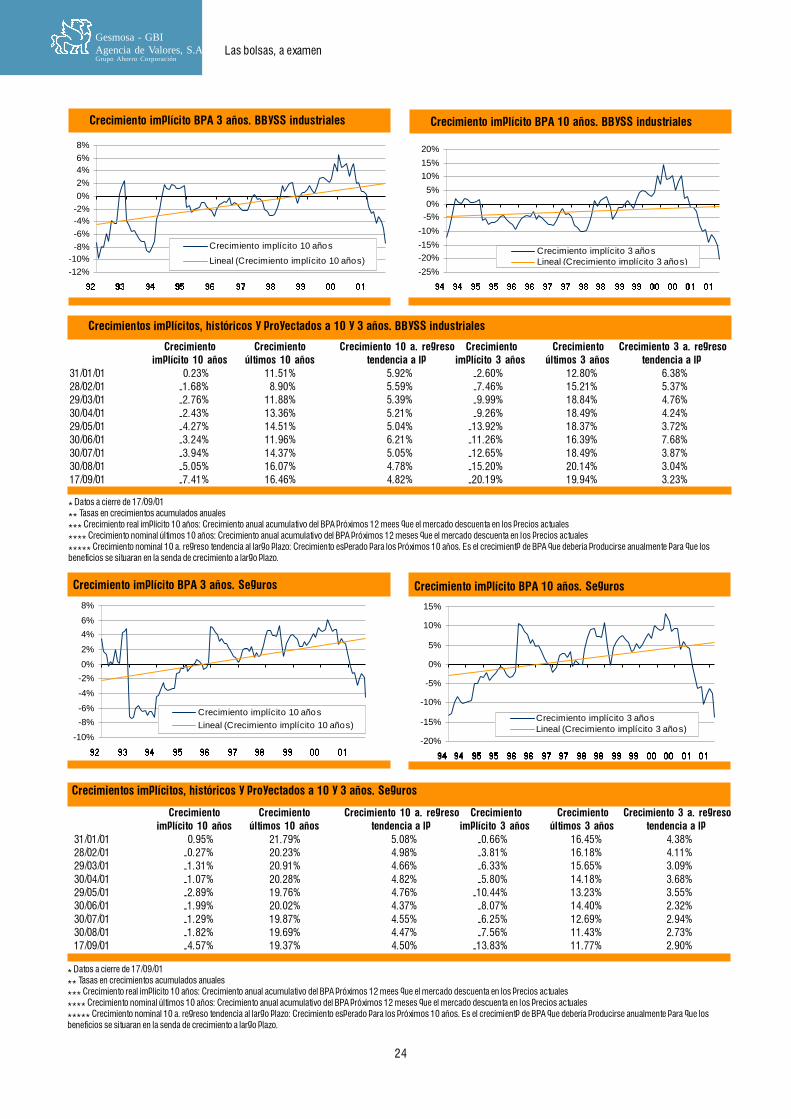

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

31/01/01 -5.24% 8.27% 4.99% -8.15% 10.83% 5.34%28/02/01 -6.13% 7.08% 4.88% -11.93% 10.86% 5.02%29/03/01 -6.49% 9.05% 4.76% -12.83% 10.71% 4.65%30/04/01 -6.05% 9.47% 4.92% -11.58% 9.11% 5.26%29/05/01 -7.47% 9.68% 4.80% -16.12% 8.75% 4.90%30/06/01 -6.32% 8.76% 5.61% -13.94% 5.02% 7.68%30/07/01 -6.22% 9.88% 4.96% -13.36% 6.19% 5.51%30/08/01 -6.56% 10.36% 4.87% -15.40% 5.39% 5.26%17/09/01 -8.15% 10.16% 4.90% -20.50% 5.90% 5.42%

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

31/01/01 0.38% 2.03% 1.25% -4.67% -1.57% 8.46%28/02/01 -1.25% 2.28% 1.37% -8.86% 2.85% 8.93%29/03/01 -2.25% 2.34% 1.42% -11.12% -1.83% 9.09%30/04/01 -1.36% 2.33% 1.49% -9.16% -4.40% 9.35%29/05/01 -3.00% 2.13% 1.34% -13.62% -7.52% 8.84%30/06/01 -2.11% 1.91% 1.67% -11.07% -10.20% 10.02%30/07/01 -2.17% 5.04% 0.82% -10.81% -6.67% 6.99%30/08/01 -3.08% 4.57% 0.76% -12.99% -9.45% 6.79%17/09/01 -6.82% 3.87% 0.75% -20.83% -7.63% 6.74%

Crecimiento implícito BPA 3 años. Construcción

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Construcción

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. BBySS Cíclicos

-10%-9%-8%-7%-6%-5%-4%-3%-2%-1%0%1%2%

Crecimiento implí cito 10 añosLineal (Crecimiento implícito 10 años )

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

Crecimiento implí cito 3 añosLineal (Crecimiento implícito 3 años )

-15%

-10%

-5%

0%

5%

10%

92 92 93 93 94 94 95 95 96 96 97 97 98 98 99 99 00 00 01 01

Crecimiento implícito 10 añosLineal (Crecimiento implícito 10 años ) -35%

-30%-25%-20%-15%-10%-5%0%5%

10%15%

Crecimiento implí cito 3 añosLineal (Crecimiento implícito 3 años )

Crecimiento implícito BPA 10 años. Construcción

Crecimiento implícito BPA 3 años. BBySS Cíclicos Crecimiento implícito BPA 10 años. BBySS Cíclicos

Gesmosa - GBIAgencia de Valores, S.A.Grupo Ahorro Corporación

Las bolsas, a examen

22

Crecimiento implícito BPA 3 años. SP500

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. SP500

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

Crecimiento implícito BPA 3 años. Servicios Financieros

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

31/01/01 -7.67% 13.98% 4.39% -21.31% 45.90% 1.64%28/02/01 -8.54% 5.39% 4.49% -23.42% 43.46% 2.03%29/03/01 -8.35% 13.88% 4.59% -22.98% 40.66% 2.41%30/04/01 -7.85% 14.29% 4.66% -22.04% 37.64% 2.71%29/05/01 -9.25% 14.45% 4.71% -25.58% 35.17% 2.92%30/06/01 -7.51% 12.92% 5.71% -21.46% 29.78% 6.29%30/07/01 -7.30% 13.93% 5.14% -20.69% 29.53% 4.45%30/08/01 -7.75% 13.90% 5.26% -21.74% 26.86% 4.92%17/09/01 -8.60% 13.60% 5.30% -23.47% 26.83% 5.10%

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

31/01/01 -3.40% 7.35% 5.12% -11.06% 8.84% 5.70%28/02/01 -4.89% 4.11% 5.14% -14.58% 8.09% 5.80%29/03/01 -5.47% 7.43% 4.89% -15.79% 7.38% 5.01%30/04/01 -5.27% 6.77% 5.05% -15.42% 4.87% 5.59%29/05/01 -6.63% 7.62% 4.97% -18.80% 3.61% 5.36%30/06/01 -6.27% 8.56% 4.43% -17.68% 3.63% 3.63%30/07/01 -5.69% 8.83% 4.58% -16.18% 4.28% 4.15%30/08/01 -6.24% 9.02% 4.46% -17.43% 2.98% 3.82%17/09/01 -8.57% 8.66% 4.50% -22.09% 3.01% 3.98%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

Crecimiento implí cito 3 añosLineal (Crecimiento implícito 3 años )

-20%

-15%

-10%

-5%

0%

5%

10%

Crecimiento implí cito 10 años

Lineal (Crecimiento implícito 10 años )

-25%

-20%

-15%

-10%

-5%

0%

5%

Crecimiento implícito 3 añosLineal (Crecimiento implí cito 3 años )

-14%-13%-12%-11%-10%

-9%-8%-7%-6%-5%-4%-3%-2%-1%0%1%2%

Crecimiento implícito 10 años

Lineal (Crecimiento implí cito 10 años )

Crecimiento implícito BPA 10 años. Servicios Financieros

Crecimiento implícito BPA 3 años. Energía

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Energía

Crecimiento implícito BPA 10 años. Energía

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Servicios Financieros

Gesmosa - GBIAgencia de Valores, S.AGrupo Ahorro Corporación

23

Las bolsas, a examen

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

* Datos a cierre de 17/09/01** Tasas en crecimientos acumulados anuales*** Crecimiento real implícito 10 años: Crecimiento anual acumulativo del BPA próximos 12 mees que el mercado descuenta en los precios actuales**** Crecimiento nominal últimos 10 años: Crecimiento anual acumulativo del BPA próximos 12 meses que el mercado descuenta en los precios actuales***** Crecimiento nominal 10 a. regreso tendencia al largo plazo: Crecimiento esperado para los próximos 10 años. Es el crecimientp de BPA que debería producirse anualmente para que losbeneficios se situaran en la senda de crecimiento a largo plazo.

Crecimiento implícito BPA 3 años. Alimentación y Bebidas

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Alimentación y bebidas

Crecimiento implícito BPA 3 años. Farmacéuticas

Crecimientos implícitos, históricos y proyectados a 10 y 3 años. Farmacéuticas

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

31/01/01 -5.02% 5.98% 3.75% -10.18% 3.80% 3.16%28/02/01 -6.16% 5.05% 3.37% -12.67% 4.85% 1.92%29/03/01 -6.25% 6.12% 3.36% -12.93% 4.99% 1.94%30/04/01 -6.45% 6.94% 3.20% -13.32% 6.23% 1.43%29/05/01 -8.04% 7.20% 3.13% -16.50% 6.59% 1.22%30/06/01 -6.06% 7.17% 3.37% -12.26% 5.98% 2.05%30/07/01 -5.27% 6.83% 3.71% -10.67% 5.24% 3.20%30/08/01 -5.60% 7.00% 3.79% -11.38% 5.47% 3.50%17/09/01 -6.25% 6.89% 3.82% -12.95% 6.91% 3.63%

Crecimiento Crecimiento Crecimiento 10 a. regreso Crecimiento Crecimiento Crecimiento 3 a. regresoimplícito 10 años últimos 10 años tendencia a lp implícito 3 años últimos 3 años tendencia a lp

31/01/01 4.03% 13.25% 5.36% 7.47% 5.29% 7.26%28/02/01 2.87% 13.88% 4.82% 4.29% 8.10% 5.50%29/03/01 2.80% 14.30% 4.79% 4.12% 9.56% 5.45%30/04/01 2.79% 14.41% 4.95% 4.07% 8.04% 6.00%29/05/01 1.42% 15.53% 4.66% 0.31% 8.78% 5.07%30/06/01 2.08% 17.78% 3.59% 2.14% 14.14% 1.57%30/07/01 2.90% 16.59% 4.25% 4.41% 12.11% 3.79%30/08/01 2.33% 17.16% 4.35% 2.87% 10.70% 4.17%17/09/01 1.52% 16.77% 4.39% 0.75% 11.40% 4.31%

-13%-12%-11%-10%-9%-8%-7%-6%-5%-4%-3%-2%-1%0%1%2%3%

Crecimiento implícito 10 años

Lineal (Crecimiento implí cito 10 años )

-20%

-15%

-10%

-5%

0%

5%

10%

Crecimiento implícito 3 añosLineal (Crecimiento implí cito 3 años )

-10%-8%-6%-4%-2%0%2%4%6%8%

10%

Crecimiento implícito 10 años

Lineal (Crecimiento implí cito 10 años )-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

Crecimiento implícito 3 añosLineal (Crecimiento implí cito 3 años )

Crecimiento implícito BPA 10 años. Alimentación y bebidas

Crecimiento implícito BPA 10 años. Farmacéuticas

Gesmosa - GBIAgencia de Valores, S.A.Grupo Ahorro Corporación

Las bolsas, a examen

24