Landbou-ondernemings Prestasiemetingsopname 2006 Agri ... · 2.5 Voorraad 68 2.5 Stock 2.6...

92

Bedryf / Industry Landbou / Agriculture PwC Landbou-ondernemings Prestasiemetingsopname 2006 Agri Businesses Benchmarking Survey 2006

Transcript of Landbou-ondernemings Prestasiemetingsopname 2006 Agri ... · 2.5 Voorraad 68 2.5 Stock 2.6...

Bedryf / IndustryLandbou / Agriculture

PwC

Landbou-ondernemings Prestasiemetingsopname 2006 Agri Businesses Benchmarking Survey 2006

PricewaterhouseCoopers het redelike professionele sorg en noukeurigheid aan die dag gelê met die saamstel, verwerking en rapportering van die inligting. Die data is egter van derdepartybronne afkomstig en is nie onafhanklik deur PricewaterhouseCoopers geverifieer, bevestig of geoudit nie. PricewaterhouseCoopers verskaf geen waarborge en doen geen voorstelle ten opsigte van die inligting se juistheid en of dit geskik is vir die doel waarvoor gebruikers dit inspan nie.

PricewaterhouseCoopers kan nie deur enige gebruiker van die verslag of enige ander persoon of entiteit aanspreeklik gehou word wat die inligting se juistheid of enige weglatings of foute in die inhoud daarvan betref nie, ongeag die oorsaak van sulke onakkuraatheid. Voorts sal PricewaterhouseCoopers onder geen omstandighede aanspreeklik gehou kan word vir die gevolglike, toevallige of strafbare skade aan enige persoon of entiteit ten opsigte van enige saak sover dit hierdie inligting betref nie.

PricewaterhouseCoopers has exercised reasonable professional care and diligence in the collection, processing, and reporting of this information. However, the data used is from third party sources and PricewaterhouseCoopers has not independently verified, validated or audited the data. PricewaterhouseCoopers makes no representations or warranties with respect to the accuracy of the information, nor whether it is suitable for the purposes to which users put it.

PricewaterhouseCoopers shall not be liable to any user of this report or to any other person or entity for any inaccuracy of this information or any errors or omissions in its content, regardless of the cause of such inaccuracy, error or omission. Furthermore, in no event shall PricewaterhouseCoopers be liable for consequential, incidental or punitive damages to any person or entity for any matter relating to this information.

ContentsInhoudsopgawe

Bladsy / Page

Voorwoord 3 PrefaceBestuursopsomming 5 Executive summaryGebruik van die publikasie 13 Use of this publicationDie Bedryf 15 The IndustryWinsgewendheid 18 Profitability1.1 Bate-omsetkoers 18 1.1 Asset turnover rate1.2 Netto inkomsteverdeling 22 1.2 Net profit composition1.3 Bate-opbrengskoers 26 1.3 Return on assets1.4 Netto winspersentasie 35 1.4 Net profit percentage1.5 Bruto winspersentasies 39 1.5 Gross profit percentage1.6 Rentedekking 43 1.6 Interest coverage1.7 Silobenutting 45 1.7 Silo utilisation1.8 Silo-tariewe 46 1.8 Silo tariffs1.9 Direkteursvergoeding 46 1.9 Directors’ remuneration1.10 Werkswinkeltarief 47 1.10 Workshop tariff1.11 Departementele personeelkoste 47 1.11 Departmental staff costs1.12 Rekenaarkoste 50 1.12 Computer costsBalansstaatstruktuur 51 Balance sheet structure2.1 Totale bate verdeling 52 2.1 Total asset composition2.2 Ekwiteit en aanspreeklikhede verdeling 57 2.2 Equity and liability composition2.3 Bedryfskapitaalverhouding 62 2.3 Operating capital ratio2.4 Ekwiteitsverhoudings 64 2.4 Equity ratios2.5 Voorraad 68 2.5 Stock2.6 Debiteure 73 2.6 DebtorsMetodologie 80 MethodologyOor PricewaterhouseCoopers 83 About PricewaterhouseCoopersNotas 88 Notes

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 1

� Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 3

Landbou-ondernemings word deurlopend uitgedaag om hulle belanghebbers te versorg en te laat groei. Hulle moet hierdie verantwoordelikheid effektief gestand doen deur dienslewering te balanseer met die diens van kapitaal teen markverwante koerse. Terwyl hulle dit doen, moet landbou-ondernemings heeltyd bewus wees van die dinamiese en veranderende omgewing waarin hulle werksaam is, en aanpas by hierdie veranderinge. Die een ding wat die geskiedenis egter gewys het, is dat Suid-Afrikaanse landbou-ondernemings by uitnemendheid die vermoë het om nie net te oorleef nie, maar ook onder uitdagende omstandighede te presteer.

PricewaterhouseCoopers en die Landboubesigheidskamer poog voortdurend om op nuwe en kreatiewe maniere landbou-ondernemings in te lig en by te staan om die uitdagings binne die internasionale en plaaslike landboubesigheidsomgewing doeltreffend aan te pak. Die PricewaterhouseCoopers Prestasiemetingsopname is een van die belangrikste inisiatiewe in hierdie verband. Hierdie opname bied bedryfs-rolspelers die geleentheid om hulle aktiwiteite onderling te vergelyk. Die primêre doel van hierdie dokument is om vergelykbare data aan landbou-ondernemings te voorsien om besluitneming te ondersteun in die proses van voortdurende verbetering.

Ek bedank graag PricewaterhouseCoopers en die finansiële bestuurders van die deelnemende landbou-ondernemings vir kwaliteit insette om ’n uitstekende produk daar te stel. Landbou-ondernemings se aktiewe deelname in hierdie studie verseker dat die resultate wat verkry word iedere jaar meer relevant is en landbou-ondernemings nog beter ondersteun om die uitdagings wat hulle in die gesig staar die hoof te bied.

Die studie beklemtoon weereens die uitdaging

Voorwoord Preface

Agricultural enterprises face the continuous challenge of taking care of their stakeholders and letting them grow. They must carry out this responsibility efficiently by balancing service delivery with the service of capital against market-related rates. While they are doing this, agri enterprises must constantly be aware of the dynamic and changing environment in which they are operating, and adapt to these changes. However, the one thing

that history has shown is that South African agri industries have the exceptional ability to not only survive, but also to perform well amidst challenging circumstances.

PricewaterhouseCoopers and the Agricultural Business Chamber continuously try to inform and assist agri businesses in new and creative ways in order to tackle the challenges in the international and local agri business environment effectively. The PricewaterhouseCoopers Benchmarking Survey is one of the most important initiatives in this regard. This survey offers industry role-players the opportunity to compare their activities among themselves. The primary aim of this document is to provide comparable data to agri businesses in order to support decision-making in the process of ongoing improvement.

I would like to thank PricewaterhouseCoopers and the financial managers of the participating agri businesses for quality input to ensure an excellent product. The active participation of agri businesses in this study ensures that the results obtained are more relevant each year and support agri businesses even better in overcoming the challenges they face.

The study again emphasises the challenge to agri businesses of balancing client service with the optimal utilisation of capital and assets available to them. This benchmarking exercise offers you the opportunity to look at your performance in a critical manner, debate it, understand it better, improve

� Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

aan landbou-ondernemings om kliëntediens te balanseer met die optimale aanwending van kapitaal en bates tot hulle beskikking. Hierdie normvergelykingsoefening bied aan u die geleentheid om u prestasie krities onder die loep te neem, te debatteer, beter te verstaan, swak punte te verbeter en ook om sterk punte nog verder uit te bou. Normvergelykingsoefeninge is, per definisie, ’n vergelyking met die gemiddelde en ek wil graag landbou-ondernemings aanmoedig om nie hierdie studie te gebruik om te streef na die gemiddeld nie, maar om kritiese denke aan die dag te lê om sodoende beste praktyk te ontwikkel waarna die res van die industrie kan streef.

Corwyn BothaVoorsitter: Landboubesigheidskamer

Chairperson: Agricultural Chamber of Commerce

Voorwoord Preface

weak points and also improve further on strong points. Benchmarking surveys are, by definition, a comparison with the average and I would like to encourage agri businesses not to use this study to aim for the average, but to apply critical thought in order to develop the best practice to which the rest of the industry can aim.

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 5

Hierdie verslag is die tweede amptelike PricewaterhouseCoopers prestasiemetingsopname van landboumaatskappye/-koöperasies (verder na verwys as landbou-ondernemings). Dit handel oor die finansiële resultate waaroor verslag gedoen is in 2006 vir die bedryf wat hoofsaaklik insette en dienste lewer aan produsente.

Die opname bied ’n vergelyking tussen die resultate van organisasies in streke met uiteenlopende klimaatsomstandighede, groottes en finansiële jaareindes teen die agtergrond van vertroulikheid. Inligting vir die samestelling van die prestasiemetingsprofiel is verkry vanuit vraelyste wat deur deelnemers self voltooi is, asook vanuit hulle finansiële state. Die inligting is gedurende Januarie 2007 ingesamel.

Ekonomiese agtergrond

Die jongste prestasiemeting van landbou-ondernemings is teen die agtergrond van ’n wisselende Suid-Afrikaanse geldeenheid gedoen, wat gedurende die aanvang van 2005 by tye tot onder die vlak van R6.00 per Amerikaanse dollar verhandel het. Te midde hiervan het die internasionale pryse van landbouprodukte sywaarts tot laer geneig.

Hierdie milieu het meegebring dat die landbou met resessietoestande moes worstel. Terselfdertyd moes die landbou ook aandag gee aan die nuwe politieke en maatskaplike realiteite van die Suid-Afrikaanse omgewing.

Buiten weerstoestande was daar in die breë aansienlike druk op die landbou waarvan produsente kennis moes neem om dit uiteindelik die hoof te bied.

Die prestasiemetingsopname het oor ‘n tydperk vanaf Maart 2005 tot September 2006 gestrek. Gedurende hierdie negentien maande het die landbou-ekonomiese omstandighede heelwat verander.

Bestuursopsomming Executive summary

This report is the second official PricewaterhouseCoopers benchmarking survey of agricultural companies/cooperatives (hereafter referred to as agricultural enterprises). It covers the financial results reported in 2006 for the industry that mainly provides input and services to producers.

The survey offers a comparison of the results of organisations in regions

with diverse climates, sizes and financial year-ends against the background of confidentiality. Information for compiling the benchmarking profile was obtained from questionnaires completed by the participants themselves, as well as from financial statements. The information was gathered during January 2007.

Economic background

The latest benchmarking of agricultural enterprises was done against the background of a stronger South African currency, which was occasionally trading at below R6.00 to the American dollar at the start of 2005. In this environment, the international prices of agricultural products tended to drop or remain the same.

These circumstances also made the agricultural industry struggle with recession-like conditions. At the same time, the agricultural industry also had to pay attention to the new political and social realities in South Africa.

Apart from the weather conditions, there were generally significant pressures on agriculture. Producers had to be aware of these in order to eventually combat them.

The benchmarking survey stretched over a period from March 2005 to September 2006. During these nineteen months, the socio-agricultural conditions changed considerably.

� Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

Lae produkpryse weens die ooraanbod en die sterkte van die plaaslike geldeenheid, ongunstige weersfaktore en stygende brandstof pryse het die winsgewendheid van veral die graansektor onder druk geplaas. Produsente het primêr gepoog om bedrywighede te konsolideer en die negatiewe impak van die vorige moeilike produksiejare teen te werk deur regstreekse insetkoste te beperk en maksimum opbrengsgebiede te benut. Onderverwagte opbrengste in sekere gebiede en veral lae produkpryse het produsente se finansiële volhoubaarheid verder onder druk geplaas.

In die tydperk onder oorsig het dit duidelik geword dat internasionale voorraadvlakke van grane, soos mielies en koring, twintig- tot dertig-jaar laagtepunte bereik het. Die groeiende bio-energiebedryf en swak winteroeste wat in die Suidelike Halfrond verwag is weens weersomstandighede, het egter later gedurende die opname-tydperk die vraag na grondstowwe verhoog en die internasionale pryse van grane en oliesade sterk opwaarts gedruk.

Aangesien produsente by die aanvang van die tydperk onder oorsig groter hoeveelhede graan vir langer tydperke teruggehou het, het die silo-deurset en benutting daarvan vir landbou-ondernemings aansienlik in vergelyking met vorige jare verbeter. Hantering- en opbergingstariewe was egter onderhewig aan streng mededinging.

Meganisasie is swaar deur die ongunstige finansiële posisie van produsente getref. Met die afskaling van aanplantings het die behoefte aan onderdele vir die herstel van toerusting ook afgeneem.

In die suidelike streke was die algemene ekonomiese omgewing aanvanklik meer positief, met ’n lae inflasiekoers, lae rentekoerse, aanvaarbare ekonomiese groei en politieke stabiliteit. Die inflasiekoers het egter in die laaste gedeelte van die periode onder oorsig begin verander, wat opeenvolgende rentekoersverhogings tot gevolg gehad het.

Bestuursopsomming Executive summary

Low product prices owing to the oversupply and the strength of the local currency, unfavourable weather conditions and rising fuel costs placed the profitability of the grain sector in particular under pressure. Producers’ primary aim was to consolidate activities and counter the negative impact of previous difficult production years by limiting direct input costs and deriving benefit from areas with maximum yield. Lower than expected yields in certain areas and low product prices in particular placed producers’ financial sustainability under further pressure.

In the period under review it became clear that international supply levels of grains, such as maize and wheat, had reached the lowest levels in twenty to thirty years. However, the growing bio-energy industry and poor winter harvests expected in the Southern Hemisphere because of weather conditions caused an upward push in the demand for raw materials as well as international prices of grains and oil seeds.

Because producers kept grain back for longer periods at the start of the period under review, the silo through-put and its utilisation for agri enterprises increased significantly compared to previous years. Handling and storage fees were, however, subject to tough competition.

Mechanisation was hit hard by the unfavourable financial position of producers. With planting being downscaled, the need for spare parts for repairing equipment also reduced.

In the southern regions, the general economic environment was initially more positive, with a low inflation rate, low interest rates, acceptable economic growth and political stability. However, the inflation rate started changing in the last part of the period under review, which resulted in consecutive rate increases.

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 �

Die 2006-wynoeste was, hoewel tot ’n mate normaal, nie voldoende om die negatiewe gevolge van die vorige twee jare uit te kanselleer nie. Dit was veral die lae pryse wat vir produkte behaal was weens internasionale surplusse, wat die totale boerderywinsgewendheid onder druk gehou het.

Produkte wat uitgevoer word, waaronder tafeldruiwe, vrugte en wyn is nadelig beïnvloed deur die wisselkoers, terwyl plaaslik verbruikte produkte soos koring, melk en pluimvee se pryse aan in- en uitvoerpariteit gemeet is.

Landbou-ondernemings se rente-inkomste was egter hoër as gevolg van oorlaatskuld wat ontstaan het nadat die oeste wat ingesamel is, onvoldoende was om insetkoste te dek.

Vernaamste bevindinge

Die volgende bevindinge berus op data wat van die landbou-ondernemings ontvang en verwerk is en verteenwoordig ’n bewese en omvattende oorsig van hierdie sektor in die Industrie. Die vernaamste bevindinge kan soos volg opgesom word:

Areas van grootste sukses

Kredietbeheer is verskerp en word voortdurend op hoër vlakke bestuur. Die hulpprogramme, wat daarop ingestel is om produsente by te staan wat die druk van laer produkpryse moes absorbeer, het verhoed dat die landbou in die algemeen skade ly.

Die inisiatiewe om waarde toe te voeg, skep nuwe geleenthede vir die landbouer en help om die algemene landbou ekonomiese omstandighede te verbeter.

Die kontantvloeisituasies van veral groter landbou-ondernemings is verbeter. Dit dra

•

•

•

Bestuursopsomming Executive summary

Although the 2006 wine harvests were normal to a certain degree, they were not sufficient to cancel out the negative effect of the two preceding years. The low prices obtained for products due to international surpluses were a leading cause of keeping the total farming profitability under pressure.

Products that are exported, including table grapes, fruit and wine were negatively affected by the exchange rate while the prices of products consumed locally, such as wheat, milk and poultry were measured against import and export parity.

The revenue from interest of agricultural enterprises was, however, higher due to deferred debt that came about after crops that had been harvested were insufficient to cover input cost.

Principal findings

The following findings are based on data received from the agricultural enterprises and which was then processed. The data represents a proven and comprehensive overview of this sector in the Industry. The principal findings can be summarised as follows:

Areas of greatest success

Credit control was increased and is continuously being managed at higher levels. The assistance programmes, which focused on aiding producers who had to absorb the pressure of lower product prices, prevented the agricultural sector in general from suffering damage.

The initiatives for adding value create new opportunities for the farmer and helps improve the general agri-economic circumstances.

The cash flow situations of larger agri enterprises, in particular, were improved. This

•

•

•

8 Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

by tot beter winsgewendheid en verlaag die afhanklikheid van finansiering.

Gegewe die swak ekonomiese omstandighede, het landbou-ondernemings hul verantwoordelikheid om kwaliteit diens te lewer en groei te bewerkstellig, gestand gedoen.

Kompetisie in die mark

Globalisering bring groter mededinging op alle vlakke van die landbou mee. Alhoewel die produsent se insetkoste steeds baie toeneem, is daar nie meer die afhanklikheid van een diensverskaffer nie. Buiten insetmateriaal word daar ook sterk meegeding om fasiliteite beskikbaar te stel vir stoorgeriewe en ander dienste. Prysvergelykings vind voortdurend plaas en met behulp van die tegnologie het die produsent handige hulpmiddels om die bes moontlike pryse te beding.

Weens die ligging van landbou-ondernemings en die aard van die mark wat hulle moet bedien, vergelyk hul resultate nie altyd gunstig met die kleinhandelsektor wat meer op die stedelike gebiede gerig is nie.

Belangrike verwikkelinge

Groter hoeveelhede graan is vir langer tydperke gestoor in afwagting van beter pryse. Dit het die produsente se kontantvloei onder geweldige druk geplaas en streng kredietbeheer moes deur landbou-ondernemings toegepas word. Alhoewel die bedrag van debiteure aansienlik verminder is, blyk dit dat 15% van alle produsente in finansiële knyp verkeer omdat hulle nie hul insetkoste uit vorige oeste kon vereffen nie en op spesiale hulpverlening moes staatmaak. Sou die rentekoerse drasties toeneem as gevolg van nie landboufaktore, byvoorbeeld die styging in die verbruikersprysindeks of die tekort op die handelsrekening, kan dit katastrofiese gevolge vir produsente inhou. Die gevolglike skade sal die hele landbou knou.

•

•

Bestuursopsomming Executive summary

contributes to increased profitability and lowers the dependence on financing.

Given the poor economic circumstances, agri enterprises fulfilled their responsibility of providing quality service and achieving growth.

Competition in the market

Globalisation brings about increased competition at all levels of agriculture. Although the producer’s input cost is still increasing significantly, there is no longer the dependence on one service provider. Apart from input material, there is also strong competition to make facilities available for storage and other services. Price comparisons are being done all the time and with the aid of technology the producer has useful means of assistance in negotiating the best prices possible.

Owing to the location of agri enterprises and the nature of the market they must serve, their results do not always compare favourably with the retail sector, which is more focused on the urban areas.

Important issues

Larger quantities of grain were stored for longer periods in anticipation of better prices. That placed producers’ cash flow under tremendous pressure and strict credit control had to be exercised by agri enterprises. Although the amount of debtors was significantly reduced, it appears that 15% of all producers are in financial trouble because they could not settle their input costs from previous harvests and had to rely on special assistance. If the interest rates were to increase drastically because of non-agricultural factors, such as the rise in the consumer price index or the shortage on the trade account, it could be catastrophic. The consequent damage would damage the entire agricultural industry.

•

•

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 �

Dieselfde omsette kon gevolglik nie gedurende die tydperk deur landbou-ondernemings gerealiseer word nie weens die swak landbou-ekonomiese omstandighede. Die winsgewendheid van landbou-ondernemings het onder druk gekom en strategieë moes hersien word om omset te bewerkstellig. Weens die lae graanpryse is die beleggings in meganisasietoerusting landswyd byna gehalveer. Oor die algemeen het voorraadvlakke van landbou-ondernemings met 25% gestyg weens gebrekkige koopkrag.

Die tradisionele klein koöperasies wat tans nog onafhanklik funksioneer, tree in ’n groot mate as kredietverskaffers op. Die normale handelsbedrywighede lewer slegs 37% van inkomste op. Gegewe die beperkte infrastruktuur waaroor sodanige organisasies beskik, hou kredietbeheer ’n groot risiko in vir die voortbestaan daarvan. Groter ondernemings stel nie daarin belang om in hierdie bedieningsareas te opereer nie weens die hoë koste van voorraadhouding. Sou die kleiner ondernemings bankrot, kan dit groot ontwrigting meebring vir produsente in verafgeleë gebiede. Met hul huidige lae opbrengskoers sal beleggers in hierdie ondernemings moeilik gevind word en is potensiële swart ekonomiese betrokkenheid byna ’n onmoontlikheid.

Die swak landbou-ekonomiese omstandighede skep onsekerheid, wat meegebring het dat die langtermynbeleggings in die bedryf afgeneem het. Heelwat minder is belê in vaste bates en waardetoevoegende bedrywe in vergelyking met die vorige tyddperk.

Verwante bedrywe wat nie noodwendig waarde toevoeg tot produsente se produkte nie, skep nog steeds in baie gevalle probleme. Gedurende die tydperk is heelwat van die verliesmakende bedrywe gesluit of vervreem.

Swart ekonomiese bemagtiging

Terwyl daar by die meeste van die deelnemers vordering gemaak is met swart ekonomiese bemagtiging, bly dit nie sonder groot uitdagings

•

•

•

•

Bestuursopsomming Executive summary

Therefore, the same turnovers could not be achieved by agri enterprises during the period as a result of the poor agri-economic circumstances. The profitability of agri enterprises came under pressure and strategies had to be reviewed to achieve turnover. Owing to the low grain prices, the investments in mechanisation equipment were virtually halved countrywide. In general, stock levels of agri enterprises rose by 25% due to the poor buying power.

The traditional small cooperatives that are still functioning independently, also act as credit suppliers to a large extent. The normal trade activities only produce 37% of the revenue. Given the limited infrastructure available to such organisations, credit control poses a risk to their continued operation. Larger enterprises are not interested in operating in these service areas owing to the high cost of keeping stock. Should the existence of smaller enterprises be threatened due to this, it could cause great disruption for producers in remote areas. With their current low yielding rate, it would be hard to find investors in these enterprises and black economic involvement would be almost impossible.

The poor agri-economic conditions create uncertainty, which results in reduced long-term investments in the industry. Significantly less was invested in fixed asset and value-added activities compared to the previous period.

Related activities that do not necessarily add value to producers’ products still create problems in many cases. During the period several of the activities running at a loss were closed or disposed of.

Black economic empowerment

While most participants made progress with regard to black economic empowerment, there are still challenges. The biggest of these is most probably

•

•

•

•

10 Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

nie. Hiervan is die grootste in alle waarskynlikheid om nuwe produsente prakties by te staan as mentor en diensverskaffer in die ontwikkeling as volwaardige kommersiële boere.

Die stadige vordering met die Praktykkodes, en veral die onduidelikheid oor die Landbou se situasie, kortwiek die proses vir die implementering van swart ekonomiese bemagtiging. Die stadige pas van grondhervorming het ’n demper geplaas op inisiatiewe wat ’n nadelige effek op die landbou-ekonomiese omgewing meebring.

In sommige gevalle is die implementering en uitvoering van bemagtiging problematies in die sin dat landbou-ondernemings tradisioneel nie as ’n aantreklike bedryfsektor gesien word vir loopbaangeleenthede nie.

Die tekort aan toepaslik gekwalifiseerde persone uit die voorheen benadeelde groepe wat bereid is om op die platteland te vestig, maak die haalbaarheid van die diensbillikheidsdoelwitte ’n groot uitdaging.

Swart ekonomiese bemagtigingsaksies moet egter oor die lang termyn volhoubaar wees. Ekonomiese volhoubaarheid gaan saam met ’n verbintenis tot ontwikkelingselemente, soos vaardigheidsontwikkeling, die bou van kapasiteit en die ondersteuning van entrepreneursvernuf.

Enkele landbou-ondernemings was gedurende die tydperk suksesvol met die oordrag van ’n gedeelte van eienaarskap, veral ten opsigte van belange in filiale. Die lae opbrengs van sommige kleiner landbou-ondernemings bemoeilik in hierdie stadium enige strategie om die oordrag van eienaarsbelang te bewerkstellig.

Almal besef dat voorkeuraankope en vaardigheidsontwikkeling prioriteite is. Daadwerklike pogings word aangewend om so spoedig moontlik aan die norme te voldoen.

Dringende aangeleenthede

Die steeds toenemende skuldlas van die produsente wek kommer. Produsente sal

•

Bestuursopsomming Executive summary

giving practical assistance to producers as mentor and service provider in the development of fully fledged commercial farmers.

The slow progress with the Code of Practice, and especially the uncertainty regarding the situation of Agriculture, is hampering the process of implementing black economic empowerment. The slow pace of land reform has also dampened initiatives, which has resulted in a negative effect on the agri-economic environment.

In some cases, the implementation and execution of empowerment is problematic in the sense that agri enterprises are not traditionally seen as an attractive sector for career opportunities.

The shortage of appropriately qualified people from the previously disadvantaged groups who are willing to settle in rural areas makes the achievement of employment equity targets a huge challenge.

Black economic empowerment actions need to be sustainable over the long term. Economic sustainability goes hand in hand with a commitment to development elements such as skills development, building capacity and supporting entrepreneurial resourcefulness.

A few agri enterprises were successful in transferring ownership during the period under review, especially with regard to interests in subsidiaries. The low yield of some smaller agri enterprises is complicating any strategy to transfer proprietary interest at this stage.

Everyone realises that preferential procurement and skills development are priorities. Real efforts need to be made to comply with these measures as soon as possible.

Urgent matters

The ever-increasing debt of producers is cause for concern. Producers will have to consolidate

•

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 11

hul bedrywighede moet konsolideer terwyl die georganiseerde landbou en owerhede gesamentlik die leiding sal moet neem om ‘n geordende platvorm te skep sodat ekonomiese herstel kan plaasvind. Marginale boere sal nie die huidige omstandighede kan oorleef nie en hulpprogramme sal ingestel moet word om die steeds kwynende ekonomie van die platteland te herstel. Soos reeds gemeld, sal hoë rentekoerse baie produsente, en gevolglik hul leweransiers, se voortbestaan knou.

Die kleiner landbou-ondernemings se finansiële posisie het verswak. Pro-aktiewe optrede is nodig om die infrastruktuur te onderhou en plaaslike sentiment en eie belange moet opsy geskuif word om sterker en meer doeltreffende organisasies te skep. Die risiko van likwidasies word verhoog deurdat hierdie ondernemings groter risiko’s moet aangaan om as finansierders vir produsente op te tree.

Die plaaslike produsent moet beter beskerm word deur middel van invoerpariteit. Die ekonomie en veral die landbou ly skade as gevolg van die koopkrag wat opgeslurp word deur ingevoerde produkte wat plaaslik gestort word.

Finaliteit moet bereik word oor die swart ekonomiese bemagtigingskodes. Die proses moet vereenvoudig en bespoedig word sodat direksies en bestuur doelgerig effektiwiteit kan nastreef. Die grondhervormingsproses moet dringend bespoedig word om onsekerhede uit te skakel wat investering tans kortwiek.

Ons vertrou dat hierdie normvergelyking en kommentaar ’n bydrae sal lewer tot die suksesvolle bestuur van landbou-ondernemings. Ons verwelkom terugvoer oor die verslag en sien daarna uit om die prestasiemeting met u te bespreek.

•

•

•

Kobie BekkerNasionale Landboubesigheid – Industrieleier /

National Agri Business – Industry LeaderPricewaterhouseCoopers Ing.

April 2007

Bestuursopsomming Executive summary

their activities while organised agriculture and the authorities jointly take the lead in establishing an ordered platform for economic recovery to take place. Marginal farmers will not be able to survive the current conditions and aid programmes will have to be established to repair the continued decline of the economy in rural areas. As already mentioned, higher interest rates would be a set-back to the survival of many producers and, consequently, their suppliers.

The financial position of the smaller agri enterprises has weakened. Proactive measures are needed to sustain the infrastructure and local sentiment and own interests must be sacrificed for the sake of stronger and more efficient organisations. The risk of liquidations is increased because these enterprises need to take bigger risks in order to act as financiers for the producers.

The local producer must be protected by means of import parity. The economy, and especially agriculture, suffers damage as a result of the reduced buying power that is taken up by imported products that get dumped locally.

Finality has to be reached regarding black economic empowerment codes. The process must be simplified and speeded up in order for boards and management to strive purposefully towards efficiency. The land reform process must be speeded up as a matter of urgency to eliminate all uncertainties that are currently hampering investment.

We trust that this benchmarking and commentary will contribute to the successful management of agri enterprises. We welcome any feedback regarding the report and look forward to discussing the survey with you.

•

•

•

1� Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 13

Die prestasiemetingsopname is in ooreenstemming met sy doel ontwerp, naamlik om maatstawwe aan deelnemende landbou-ondernemings te bied op grond waarvan hulle hul eie prestasies met die norme in die landboubedryf kan vergelyk. Die publikasie bevat die gemiddelde, soos hieronder uiteengesit.

’n Los bylae wat elke deelnemer se individuele resultate verskaf, sal aan die betrokke uitvoerende hoofde voorsien word.

Anders as in die vorige uitgawe word daar gepoog om ook vergelykende statistiek vir kleiner deelnemers te verskaf. Gevolglik word die tendense van die bedryf in sy geheel, groter landbou-ondernemings en kleiner ondernemings, waar moontlik, onafhanklik bespreek. Die verdeling tussen groter en kleiner landbou-ondernemings is gedoen op grond van die betrokke onderneming se omset, wat onderskeidelik groter of kleiner as R300 miljoen bedra het. Dit is dus vir ‘n gebruiker moontlik om sy betrokke instansie se individuele prestasie op twee vlakke te meet. Tabelle word grafies voorgestel en van toeliggende notas voorsien.

Dit is belangrik om deurentyd in gedagte te hou dat die term “bedryf” vir die doeleindes van hierdie publikasie uitsluitlik as ’n kollektiewe beskrywing vir die groep landbou-ondernemings gebruik word wat aan die opname deelgeneem het.

Die publikasie bied ’n samevattende oorsig van die bedryf wat bestaan uit die gemiddeldes van die inligting wat van alle deelnemers aan die projek verkry is. Dit is soos volg saamgestel:

1. Rekenkundige gemiddelde2. Geweegde gemiddelde

’n Rekenkundige gemiddelde is ’n eenvoudige berekening waarvolgens die relevante syfers van die deelnemers bymekaar getel word en deur die aantal deelnemers gedeel word. In

•

Gebruik van die publikasie

Use of this publication

The benchmarking survey was designed in accordance with its goal, namely to provide a benchmark against which participating agricultural enterprises can measure their own performance. This publication contains the averages, as explained below.

A separate appendix, containing each participant’s individual results, will be given to each chief executive.

Unlike the previous edition, we aim to provide comparative statistics for smaller participants. Consequently, there are separate discussions, where possible, of the industry in general, larger agri enterprises and smaller enterprises. The distinction between larger and smaller agri enterprises was done based on the turnover of each enterprise, i.e. whether it is smaller or larger than R300 million. Therefore, the user can measure a particular institutions individual performance on two levels. Tables are presented graphically and supplemented with descriptive notes.

It is important to note that, for the purposes of this publication, the term “industry” is used exclusively as a collective term for the group of agri enterprises that participated in this survey.

The publication offers a brief overview of the industry that consists of the averages of the information obtained from all participants in the project. It was compiled as follows:

1. Mathematical mean2. Weighted average

A mathematical mean is a simple calculation according to which the relevant figures of the participants are added and then divided by the number of participants. In this calculation, each

•

1� Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

hierdie berekening dra elke deelnemer se syfer dieselfde gewig.

’n Geweegde gemiddelde verteenwoordig ’n berekening waar ’n gewig gekoppel word aan elkeen van die deelnemers se resultate en grootte. In die grafieke word daar na “geweegde gemiddelde” verwys. Die “geweegde gemiddelde” is die resultaat van net die groot of die klein deelnemers. Daar was egter gevalle waar daar ten opsigte van kleiner ondernemings te min deelnemers was om die resultate sinvol te maak. In sulke gevalle is die resultate van die groot en kleiner ondernemings saamgevoeg en word die term “geweegde gemiddelde bedryf” gebruik.

PricewaterhouseCoopers se internasionale beleid is dat geen resultate van prestasiemetingsopnames verstrek mag word tensy daar ten minstens sewe deelnemers is nie. Gevolglik word geen resultate gepubliseer waar minder as die vereiste getal deelnemers die nodige inligting verskaf het nie.

Hou ook in gedagte dat die inligting van alle deelnemers nie noodwendig in al die vergelykings ingesluit is nie. In sommige gevalle is sekere inligting van bepaalde deelnemers nie binne berekening van gemiddeldes gebring nie, weens grondige redes wat uitsluiting regverdig of noodsaak.

•

Gebruik van die publikasie

Use of this publication

participants figure carries equal weight.

A weighted average represents a calculation where a weight is attached to the results and size of each of the participants. In the graphs we refer to a “weighted average”. The weighted average is the result of only the larger or only the smaller participants. However, there were cases where there were not enough small enterprises to make the results meaningful. In such cases, the results of the larger and smaller enterprises were added and the term “weighted average industry” was used.

The international policy of PricewaterhouseCoopers is that no results of benchmarking surveys may be released unless there were at least seven participants. Consequently, no results are published where fewer than the required number of participants had provided the necessary information.

Also bear in mind that the information of all participants are not necessarily included in all comparisons. In some cases, some information of particular participants was not taken into consideration due to valid reasons that justify or necessitate exclusion.

•

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 15

Landbou-ondernemings, wat hoofsaaklik in die platteland bedrywig is, speel ’n baie belangrike rol in die ekonomie van Suid-Afrika. Hulle vorm die slagaar van die landbou en is besonder noodsaaklik vir die produsent, veral waar hulle as agent optree en verantwoordelik is vir die verskaffing van insetmateriaal, stoorgeriewe en finansiering.

Daarbenewens speel landbou-ondernemings ’n belangrike rol in die ontwikkeling van die platteland en die skepping van meer werksgeleenthede deur die belegging in waardetoevoegende nywerhede en verwante bedrywe.

Die vorige en eerste uitgawe van die prestasiemetingsopname het bestaan uit die resultate van elf landbou-ondernemings met ’n totale omset van R8.06 biljoen. Altesame negentien landbou-ondernemings, met ’n gesamentlike omset van R15.4 biljoen, het aan die jongste opname deelgeneem. Hiervoor ons innige dank.

Deelnemers

Die volgende landbou-ondernemings het aan die prestasiemetingsopname deelgeneem. Ons dank aan hul verteenwoordigers vir hul tyd, insette en steun wat die publikasie moontlik gemaak het.

Die Bedryf The Industry

Sentraal-Suid Koöperasie Beperk / Sentraal-Suid Co-operative Limited SwellendamNWK Beperk / NWK Limited LichtenburgOos Vrystaat Kaap Bedryf Beperk / Oos Vrystaat Kaap Operations Limited LadybrandSenwes Beperk / Senwes Limited KlerksdorpSuidwes Beleggings Beperk / Suidwes Investments Limited LeeudoringstadVrystaat Koöperasie Beperk ReitzKaap Agri Beperk / Kaap Agri Limited MalmesburyBKB Beperk / BKB Limited Port ElizabethGWK Beperk / GWK Limited DouglasMGK Besigheidsbeleggings Beperk / MGK Business Investments Limited Brits

Agricultural businesses, which mainly operate in the rural areas, play a very important part in South Africa’s economy. They form the backbone of agriculture and are particularly essential for the producer, especially where they act as agent and are responsible for providing input material, storage facilities and financing.

In addition, agri enterprises play an important part in the development of rural areas and the creation of job opportunities through the investment in value-adding industries and related activities.

The previous, and first, edition of the benchmarking survey consisted of the results of eleven agri enterprises with a total turnover of R8.06 billion. A total of nineteen agri enterprises, with a total turnover of R15.4 billion, took part in this latest survey. We are deeply grateful for this.

Participants

The following agri enterprises took part in the benchmarking survey. We would like to thank their representatives for their time, input and support, all of which made this publication possible.

1� Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

Die Bedryf The Industry

Klein Karoo Koöperasie Beperk / Klein Karoo Co-operative Limited OudtshoornGraanboere Groep Beperk / Grain Farmers Group Limited MoorreesburgVilliersdorp Koöperasie Beperk VilliersdorpKaroo Vleisboere (Koöperatief) Beperk Victoria-Wes / Victoria WestTuinroete Agri Beperk / Tuinroete Agri Limited Mosselbaai / Mossel BayDie Humansdorpse Koöperasie Beperk HumansdorpOoskaap Landboukoöperasie Beperk / East Cape Agricultural Co-operative Limited

Queenstown

Koup Produsente Koöperasie Beperk LaingsburgLangkloof Boerekoöperasie Beperk / Langkloof Boere Co-operative Limited Avontuur

A t l a n t i c O c e a n

I n d i a n O c e a n

NORTHERN CAPE

/ WESTERN CAPE

EASTERN CAPE

Cape Town

NORTH WEST

FREE STATE

Oudtshoorn Avontuur

Victoria Wes/Victoria West

Humansdorp

Queenstown

Klerksdorp

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 1�

18 Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

Winsgewendheid Profitability

1.1 Bate-omsetkoers

Die bate-omsetkoers word bereken deur die totaal van verkope uit te druk as ’n verhouding van die totale bates wat aangewend is om sodanige omset te bewerkstellig.

Die landboubedryf

Die toets vir die doeltreffende bestuur van bates in die landboubedryf word deur die bate-omsetkoers weerspieël.

Weens die plattelandse ligging van die deelnemers in hierdie opname, word ’n relatiewe duur belegging vereis om uiteindelik ’n gewensde/redelike omset te genereer.

Vir die doeleindes van die prestasiemeting is omset die syfer volgens die geouditeerde state. Slegs die kommissie op direkte verkope word hierby ingesluit. Voorraadafskrywings en betalingskortings toegestaan word by koste van verkope bygereken vir prestasiedoeleindes. Daarenteen word omset bygewerk met handelskortings toegestaan.

Bate-omsetkoers / Asset turnover rate

1.25 1.30 1.35 1.40 1.45 1.50 1.55

Geweegde gemiddelde - Bedryf /Weighted average - Industry

Rekenkundige gemiddelde - Bedryf /Mathematical mean - Industry

Geweegde Gemiddelde - Bedryf /

Weighted average - Industry

Rekenkundige Gemiddelde - Bedryf /Mathematical mean

- Industry

■ 2006 1.37 1.50

■ 2005 1.40 1.52

1.1 Asset turnover rate

The asset turnover rate is calculated by expressing the total sales as a ratio of the total assets utilised to achieve such turnover.

The agricultural industry

The test for the effective management of assets in the agri industry is reflected by the asset turnover rate.

Due to the remote location of the participants in this survey, a relatively large investment is required to generate a reasonable turnover.

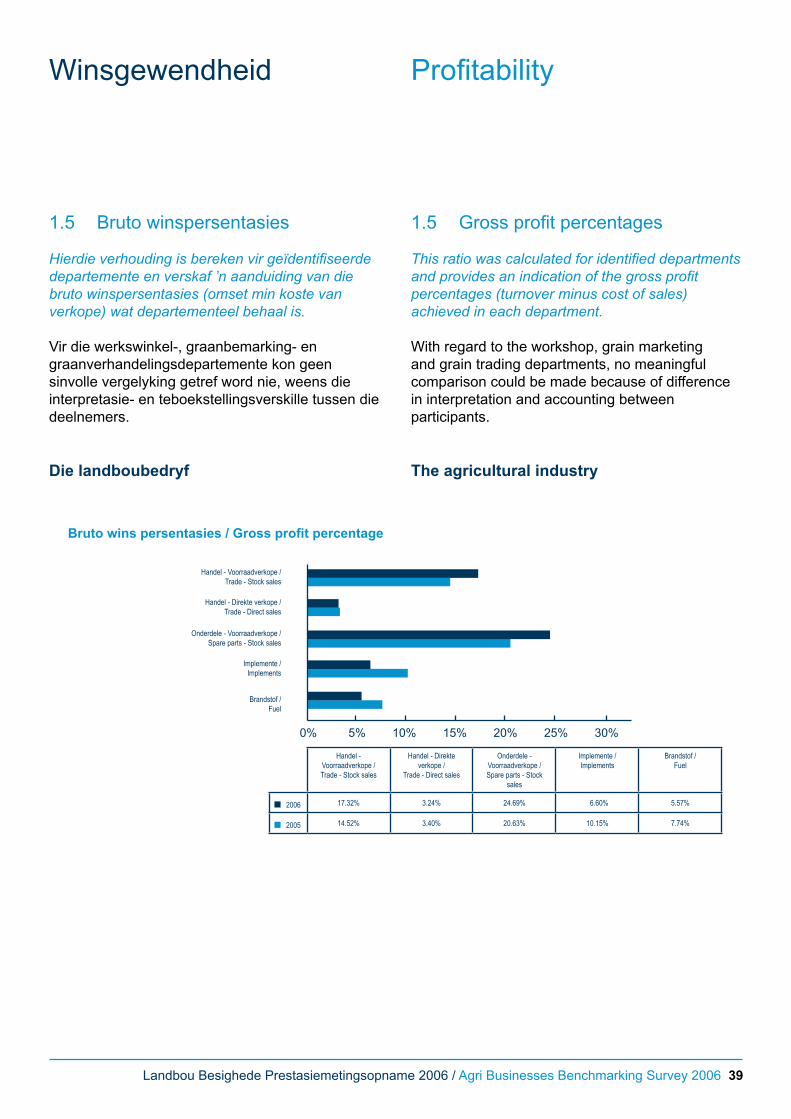

For the purposes of this benchmarking, the turnover figure is obtained from the audited statements. Only commission on direct sales is included. Stock write-offs and payment discounts granted are added cost of sales for benchmarking purposes. However, turnover is updated with trade discounts granted.

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 1�

In die tydperk onder oorsig is gemiddeld R1.37 (2005: R1.40) in omset genereer vir elke R1 wat deur die landboubedryf in bates belê is. Die omset het egter in die geheel met slegs 2% gestyg.

Altesame 30% van deelnemers het nie ’n genoegsame omset in randwaarde behaal om die waarde van hul belegging in bates te realiseer nie, terwyl net 25% daartoe in staat was om ’n omset te bewerkstellig wat dubbel die omvang van hul belegging in bates was. Die handelsomset van die bedryf het met 10% gestyg, terwyl die omset in onderdele met 12% gedaal het. Implemente se omset het ook met 32% gedaal en graanhanterings- en graanbemarkingsinkomste het met 6% afgeneem.

Die faktore wat daartoe aanleiding gegee het:

Die handelsafdelings is uitgebrei met die toevoeging van produkte waarin nie voorheen handel gedryf is nie. Maar as in ag geneem word dat die produksieprysindeks vir landbou gedurende die tydperk met gemiddeld 15% toegeneem het, was daar in werklikheid ’n daling van omset in reële terme.

Die swak graanpryse het meegebring dat produsente byna geen beleggings in meganisasietoerusting gemaak het nie. Die afskaling van aanplantings het ook die behoefte aan onderdele vir die herstel van toerusting verminder.

Aangesien produsente in die tydperk onder oorsig groter hoeveelhede graan vir langer tydperke teruggehou het, het die silo-deurset en benutting aansienlik verbeter in vergelyking met vorige jare. Sterk mededinging in opbergingstariewe het egter die landbou-ondernemings se inkomste uit hierdie bron, in vergelyking met vorige jare, beperk.

•

•

•

Winsgewendheid Profitability

In the period under review, an average of R1.37 (2005: R1.40) in turnover is generated for every R1 invested in assets by the agri industry. However, the general turnover increased by only 2%.

A total of 30% of participants did not achieve a sufficient turnover in rand terms to realise the value of their investment in assets, while only 25% was able to achieve a turnover that was double the value of their investment in assets. The trade turnover of the industry increased by 10%, while the turnover of spare part decreased by 12%. The turnover of implements declined by 32% and the income from the handling and marketing of grain decreased by 6%.

The following factors influencing this were:

The trade divisions were expanded with the addition of products that were not previously traded. However, if one considers that the production price index for agriculture during this period increased by an average of 15%, there was in fact a drop in turnover, in real terms.

The weak grain prices resulted in producers making virtually no investments in mechanisation equipment. The scaling down of planting also decreased the need for spare parts and the repair of equipment.

Because producers kept larger quantities of grain for longer periods during the period under review, the silo put-through and its utilisation improved significantly compared to previous years. However, strong competition in storage tariffs limited the income of agri enterprises from this source compared to prior periods/years.

•

•

•

�0 Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

Winsgewendheid Profitability

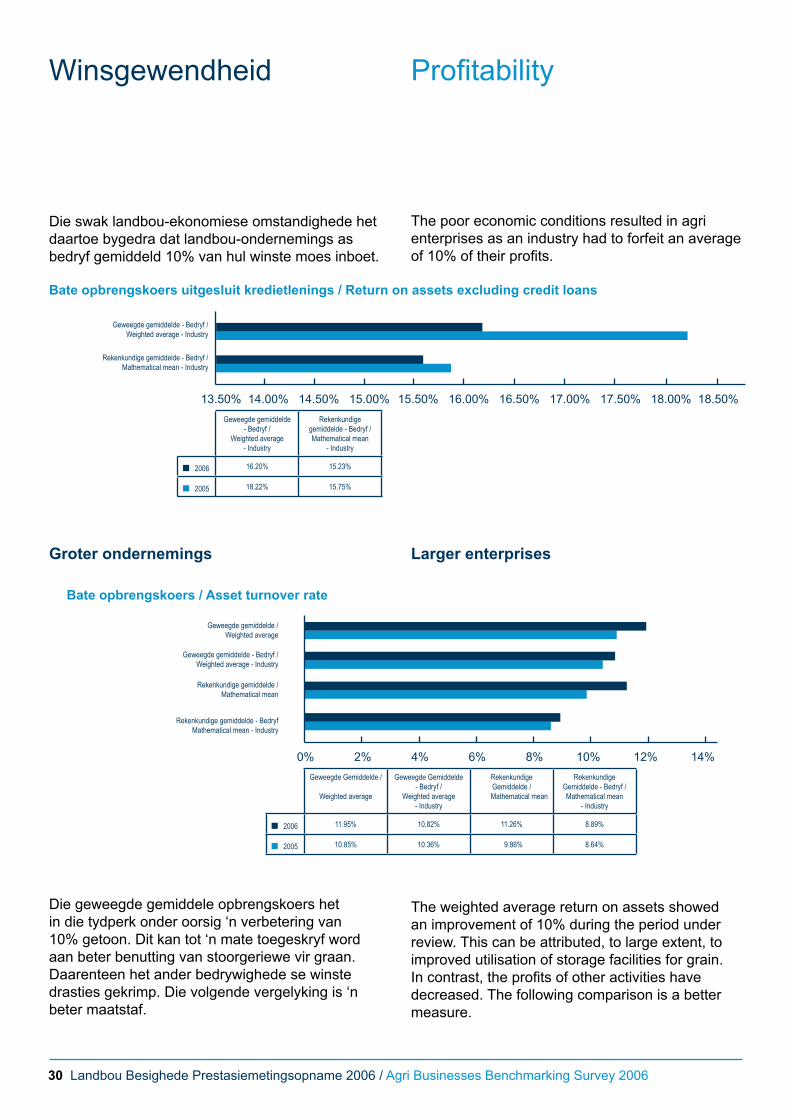

Groter ondernemings

Die bate-omsetkoers vir groter landbou-ondernemings het in die tydperk onder oorsig van R1.45 tot R1.49 gestyg vir elke R1 wat in bates belê is. Die omset in geheel het egter met net 1.6% teenoor die vorige tydperk toegeneem.

Bate-omsetkoers / Asset turnover

0.00 1.25 1.30 1.35 1.40 1.45 1.50 1.55

Geweegde gemiddelde - Bedryf /Weighted average - Industry

Rekenkundige gemiddelde /Mathematical mean

Rekenkundige gemiddelde - Bedryf /Mathematical mean - Industry

Geweegde Gemiddelde /Weighted average

Geweegde gemiddelde - Bedryf /

Weighted average - Industry

Rekeningkundige gemiddelde /

Mathematical mean

Rekenkundige gemiddelde - Bedryf /Mathematical mean

- Industry

■ 2006 1.49 1.37 1.41 1.50

■ 2005 1.45 1.40 1.37 1.52

Geweegde gemiddelde /Weighted average

Die handelsafdeling se omset het met 9% gestyg, terwyl onderdele-omset met 15% gedaal het teenoor die vorige tydperk. Werkswinkels het terselfdertyd ’n omsetdaling van 25% ervaar.

Groter ondernemings oorheers die mark vir meganisasie en implemente asook graanbemarking en -hantering. Gevolglik verteenwoordig die bedryf se resultate ook dié van hierdie ondernemings.

Larger enterprises

The asset turnover rate for larger agri enterprises increased from R1.45 to R1.49 for every R1 invested in assets during the period under review. The total turnover, however, increased by only 1.6% compared to the previous period.

The turnover of the trade division increased by 9%, while the turnover of spare parts decreased by 15% compared to the previous period. Workshops experienced a 25% downtrend in turnover.

Larger enterprises dominate the market for mechanisation and equipment, as well as grain marketing and handling. As a result, die industry’s results also represent the results of these enterprises.

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 �1

Kleiner ondernemings

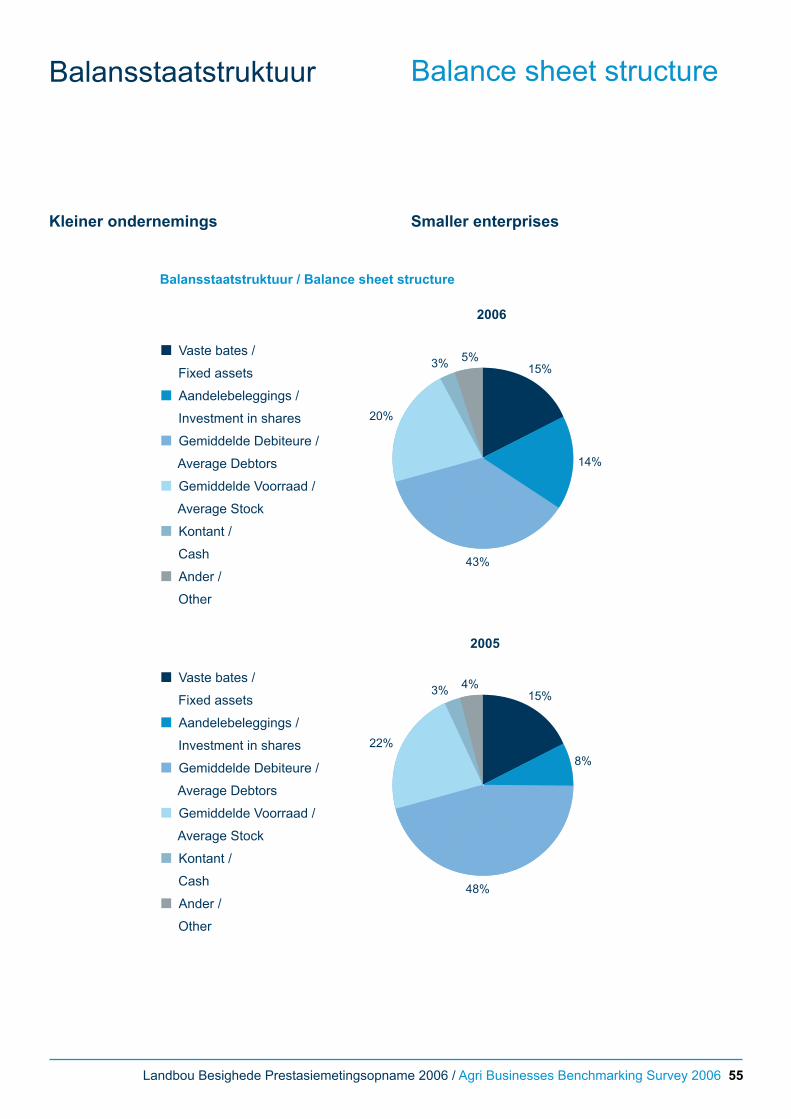

Die omset van kleiner ondernemings, wat R1 biljoen in totaal bedra het, het ’n styging van 14% teenoor die vorige jaar getoon. As in ag geneem word dat die produksieprysindeks met ongeveer 15% toegeneem het, was daar egter ’n reële afname in omset.

Die omset per R1-belegging in bates het met net 3.5% vanaf R1.43 tot R1.48 gegroei. Beleggings in aandele is egter uitgesluit by die somtotaal van die bates vir die doel van hierdie berekening, aangesien dit ‘n wesenlike bate-item in sommige van die ondernemings se balansstate uitmaak.

Bate-omsetkoers uitgesluit aandelebeleggings / Asset turnover rate excluding shares investments

0 0.20 0.40 0.60 0.80 1.00 1.20 1.40 1.60 1.80 2.00

Geweegde gemiddelde /Weighted average

Geweegde gemiddelde - Bedryf /Weighted average - Industry

Rekenkundige gemiddelde /Mathematical mean

Rekenkundige gemiddelde - Bedryf /Mathematical mean - Industry

Geweegde Gemiddelde /Weighted average

Geweegde Gemiddelde - Bedryf /

Weighted average - Industry

Rekenkundige Gemiddelde /

Mathematical mean

Rekenkundige Gemiddelde - Bedryf /Mathematical mean

- Industry

■ 2006 1.48 1.52 1.84 1.63

■ 2005 1.43 1.49 1.85 1.62

Die ondernemings is hoofsaaklik as insetverskaffers wat handelsafdelings bedryf. Die styging in omset kan, soos hierbo, eerder toegeskryf word aan prysstygings van inset-materiaal. Daar was dus eerder ‘n daling in die volume van die transaksies gedurende die tydperk onder oorsig.

Winsgewendheid Profitability

Smaller enterprises

The turnover of the smaller enterprises, which amounts to R1 billion, showed an increase of 14% compared to the previous year. However, if one considers that the production price index increased by about 15%, the turnover decreased in real terms.

The turnover per R1 investment in assets grew by a mere 3.5% from R1.43 to R1.48. However, investments in shares are excluded from the total of the assets for purposes of this calculation, because it constitutes a substantial asset item in the balance sheet of some of the enterprises.

The companies are mainly input providers that operate trade divisions. The rise in turnover should be attributed, as illustrated above, to increases in the prices of input materials. Transaction volumes therefore decreased during the period under review.

�� Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

1.2 Netto inkomsteverdeling

Die drie belangrikste komponente van landbou-ondernemings se netto inkomste is handelsbedrywighede, netto finansieringsinkomste en dividende ontvang.

Handelsbedrywighede sluit in “tradisionele bedrywighede” wat handelsvoorraad, onderdele, meganisasie, werkswinkels, graanhantering en versekering behels. Dit is die belangrikste deel van die ondernemings se bedrywighede wat die grootste bydrae tot netto inkomste lewer.

Kredietbeheer is nou verweef met handelsbedrywighede. Netto finansieringsinkomste vloei voort uit kredietverskaffing. Verskeie landbou-ondernemings hanteer dit deesdae as ‘n afsonderlike winssentrum. Dit bring mee dat die doeltreffendheid van hierdie afdeling in ‘n groter mate hierdeur gemonitor word.

Beleggings in waardetoevoegende bedrywe het, soos in die vorige tydperk, ’n goeie opbrengs opgelewer. In teenstelling hiermee het sommige aanverwante bedrywe wat geen waarde tot produsente se produkte toegevoeg nie verliese gely, wat landbou-ondernemings verplig het om dit te sluit of te vervreem.

Die landboubedryf

Die persentasie bydraes van die hoofbronne van inkomste, naamlik handelsbedrywighede, renteverdienste en dividende het in die geheel ongeveer dieselfde gebly.

Winsgewendheid Profitability

1.2 Net profit composition

The three most important components of agri enterprises’ net income are trade activities, net financing income and dividends received.

Trade activities include “traditional activities” comprising trading stock, spare parts, mechanisation, workshops, grain handling and insurance. It forms the most substantial part of the enterprises’ activities, rendering the largest contribution to net profit.

Credit control is closely interwoven with trade activities. Net financing income results from providing credit. Currently, various agri enterprises recognise it as a separate profit centre. The result is that the efficiency of this division is monitored to a greater degree.

Investments in value-adding industries have, as in the previous period, yielded a good return. In contrast, related operations that don’t add any value to producers’ products, have suffered losses, which forced agri enterprises to close down or dispose of these operations.

The agricultural industry

The relative of contributions from the main sources of income, which are operating activities, interest earnings and dividends generally remained constant.

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 �3

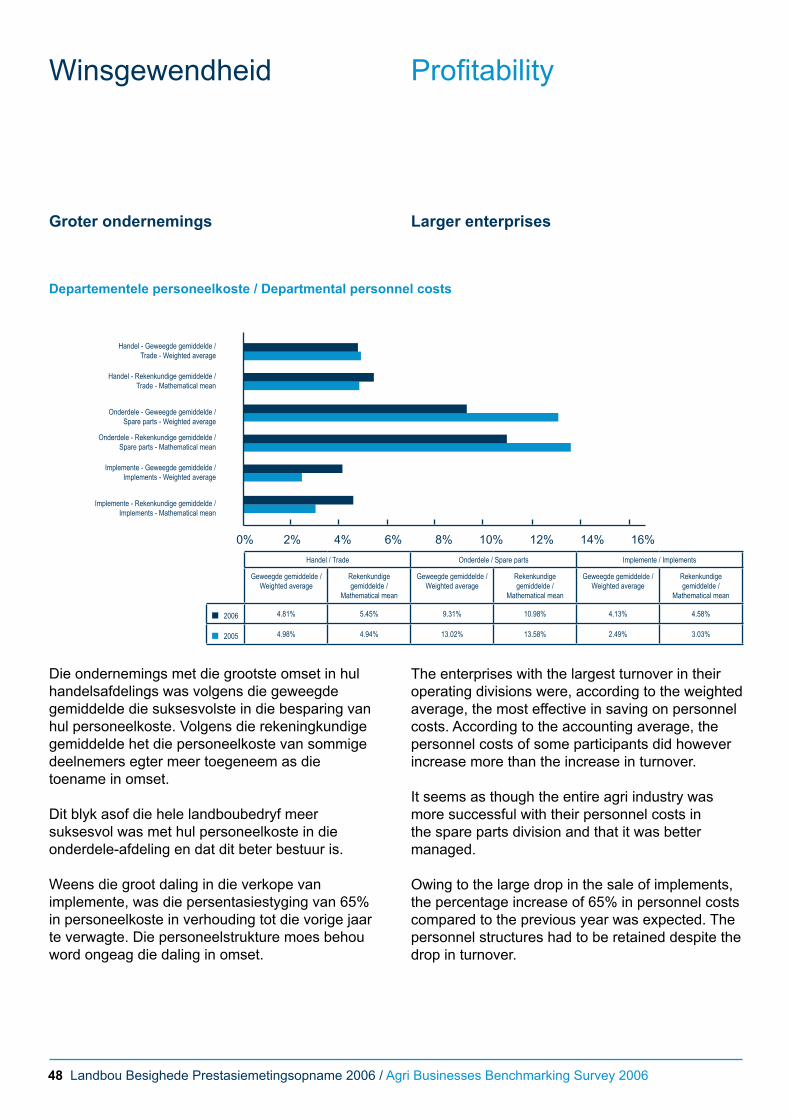

Normale handelsbedrywighede het minstens 81% tot die totale inkomste van landbou-ondernemings bygedra. As in ag geneem word dat rentekoerse in die begin van die tydperk onder oorsig relatief laag was, is die bydrae van hierdie bron van inkomste nie noodwendig ’n weerspieëling van die omvang van die debiteure nie. Rentekoerse het eers aan die einde van die verslagdoeningstydperk, ná meeste van die deelnemers se finansiële jaareindes, begin styg.

Netto inkomste verdeling / Net profit composition

4%

81%

15%

■ Netto bedryfswins /

Net operating profit

■ Netto finansieringsinkomste /

Net financing income

■ Dividende ontvang /

Dividends received

5%

80%

15%

■ Netto bedryfswins /

Net operating profit

■ Netto finansieringsinkomste /

Net financing income

■ Dividende ontvang /

Dividends received

�00�

�005

Winsgewendheid Profitability

Normal operating activities contributed at least 81% to the total income of agri enterprises. If one considers that interest rates were relatively low at the beginning of the period under review, the contribution from this source of income is not necessarily a reflection of the extent of debtors. Interest rates only started rising at the end of the reporting period, after most of the participants’ year ends.

�� Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

Groter ondernemings

Groter landbou-ondernemings was in ‘n mindere mate as hul kleiner eweknieë aan finansiële risiko blootgestel. In die geheel het netto inkomste hoofsaaklik uit handel, meganisasie, brandstof, graanhantering en bemarking voortgevloei.

Netto inkomste verdeling / Net profit composition

2%

85%

13%

■ Netto bedryfswins /

Net operating profit

■ Netto finansieringsinkomste /

Net financing income

■ Dividende ontvang /

Dividends received

3%

84%

13%

■ Netto bedryfswins /

Net operating profit

■ Netto finansieringsinkomste /

Net financing income

■ Dividende ontvang /

Dividends received

�00�

�005

Winsgewendheid Profitability

Larger enterprises

Larger agri enterprises were exposed to financial risk to a lesser extent than their smaller peers. In general, their income resulted mainly from trade, mechanisation, fuel, grain handling and marketing.

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 �5

Netto inkomste verdeling / Net profit composition

2%

85%

13%

■ Netto bedryfswins /

Net operating profit

■ Netto finansieringsinkomste /

Net financing income

■ Dividende ontvang /

Dividends received

3%

84%

13%

■ Netto bedryfswins /

Net operating profit

■ Netto finansieringsinkomste /

Net financing income

■ Dividende ontvang /

Dividends received

�00�

�005

‘n Aantal landbou-ondernemings het egter ook uitsonderlike winste gerealiseer met die vervreemding van aandele. Hierdie winste is buite rekening gelaat vir die doeleindes van die berekenings.

Kleiner ondernemings

Net 37% (2005: 25%) van kleiner ondernemings se netto inkomste het uit normale handelsbedrywighede voortgevloei. Die ondernemings tree tans in ’n groot mate as inset-verskaffers en finansierders op.

Wat egter kommerwekkend is, is dat die kleiner landbou-ondernemings vir 63% (2005: 75%) van hul netto inkomste op finansiering- en dividendinkomste staatmaak, oftewel op nie normale handelsbedrywighede.

25%

65%

10%

■ Netto Bedryfswins

Net operating profit

■ Netto Finansieringsinkomste

Net financing income

■ Dividende ontvang

Dividends received

Netto inkomste verdeling / Net profit composition

■ Netto Bedryfswins

Net operating profit

■ Netto Finansieringsinkomste

Net financing income

■ Dividende ontvang

Dividends received

37%

55%

8%

�00�

�005

Winsgewendheid Profitability

A number of agri enterprises have, however, also realised exceptional profits by disposing of shares. These profits were not taken into consideration for the purposes of calculations.

Smaller enterprises

Only 37% (2005: 25%) of smaller enterprises’ net income were derived from normal trade activities. The enterprises currently act as input providers and financiers.

What is, however, a cause for concern, is that the smaller agri enterprises rely on income derived from financing and dividends, in other words not the normal operating activities, for 63% (2005: 75%), of their net income.

�� Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

Soos in die geval van hul groter eweknieë, is die winsgrense op handelstransaksies relatief klein. Om net staat te maak op finansieringsbedrywighede, kan kleiner ondernemings onder geweldige druk kom as gevolg van die risiko van slegte skuld, en beperkte bronne van fondse, naamlik reserwes, kan uitgeput raak.

Die hoofdoel van landbou-ondernemings is die verskaffing van insetmateriaal en nie die verskaffing van finansiering nie. Gesien in die lig van die beperkte personeelstrukture, waar kredietbeheer ‘n gespesialiseerde gebied is, is die gevaar van slegte skulde baie groot. Hierdie situasie sal streng beheer moet word en hou groot risiko’s in vir die voortbestaan van kleiner landbou-ondernemings op afgeleë plekke.

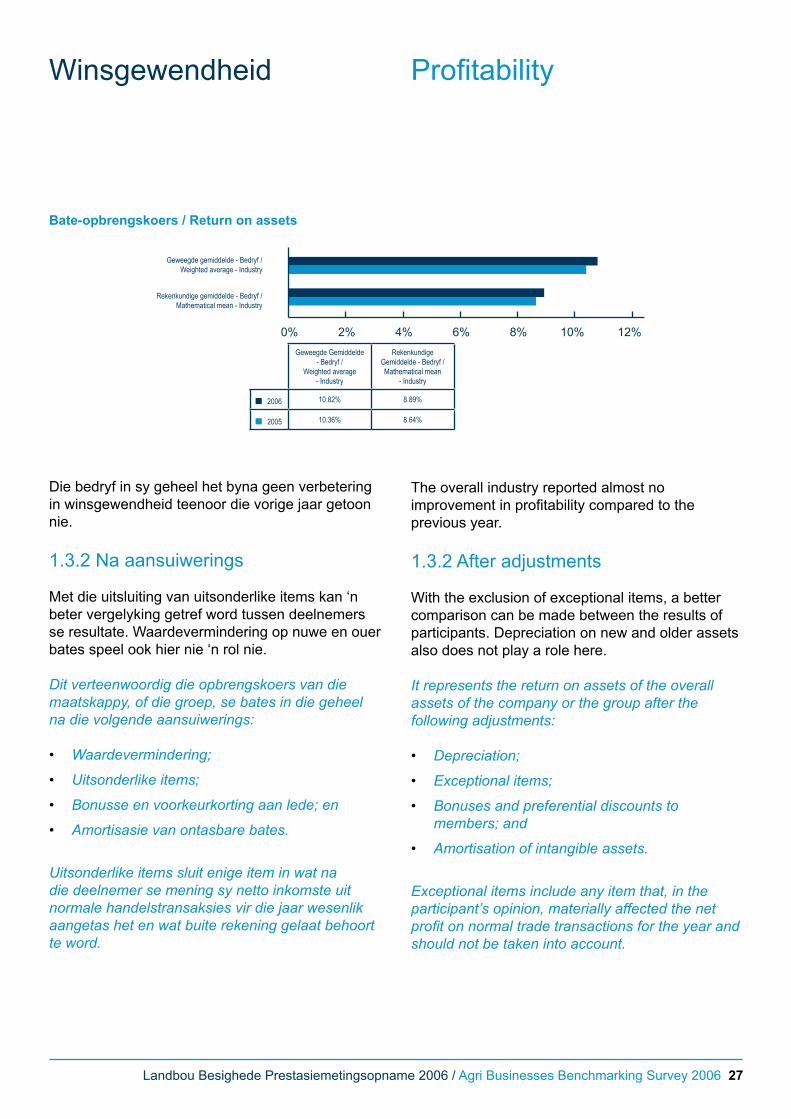

1.3 Bate-opbrengskoers

Die verhouding toon die winsgewendheid van die onderneming se bates. Die wins word gemeet teen die totale bates wat gedurende die jaar aangewend is.

Hier word gepoog om die doeltreffendheid van die bates in die geheel, die kernbates en beleggings afsonderlik te meet.

Die landboubedryf

1.3.1 Voor aansuiwerings

Die bate-opbrengskoers verteenwoordig die onderneming, of die groep in die geval van ‘n houermaatskappy, se netto wins voor rente betaal en belasting, as ‘n persentasie van die totale bates. Die minderheidsbelang in die netto wins, in die geval van groepe, word nie uitgesluit nie.

Winsgewendheid Profitability

As is the case with their larger peers, the profit margins on trade transactions are relatively small. By only relying on financing activities, smaller enterprises can come under immense pressure as a result of the risk of bad debt. In addition, the limited source of funds, namely reserves, can be depleted.

The main aim of agri enterprises is providing input materials, and not providing finance. Seen in the light of the limited personnel structures, where credit control is a specialised area, the danger of bad debt looms large. This situation will have to be managed thorroughly and holds great risks for the continued operation of smaller agri enterprises in remote areas.

1.3 Return on assets

This ratio indicates the profitability of the enterprise’s assets. The profit is measured against the total assets utilised during the year.

An attempt is made to measure the effectiveness of the overall assets, the core assets and the investment seperately

The agricultural industry

1.3.1 Before adjustments

Return on assets represents the net profit of the enterprise or group, in the case of a holding company, before interest paid and tax, as a percentage of the total assets. The minority interest in the net profit, in the case of groups, is not excluded.

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 ��

Die bedryf in sy geheel het byna geen verbetering in winsgewendheid teenoor die vorige jaar getoon nie.

1.3.2 Na aansuiwerings

Met die uitsluiting van uitsonderlike items kan ‘n beter vergelyking getref word tussen deelnemers se resultate. Waardevermindering op nuwe en ouer bates speel ook hier nie ‘n rol nie.

Dit verteenwoordig die opbrengskoers van die maatskappy, of die groep, se bates in die geheel na die volgende aansuiwerings:

Waardevermindering;

Uitsonderlike items;

Bonusse en voorkeurkorting aan lede; en

Amortisasie van ontasbare bates.

Uitsonderlike items sluit enige item in wat na die deelnemer se mening sy netto inkomste uit normale handelstransaksies vir die jaar wesenlik aangetas het en wat buite rekening gelaat behoort te word.

•

•

•

•

Bate-opbrengskoers / Return on assets

0% 2% 4% 6% 8% 10% 12%

Geweegde gemiddelde - Bedryf /Weighted average - Industry

Rekenkundige gemiddelde - Bedryf /Mathematical mean - Industry

Geweegde Gemiddelde - Bedryf /

Weighted average - Industry

Rekenkundige Gemiddelde - Bedryf /Mathematical mean

- Industry

■ 2006 10.82% 8.89%

■ 2005 10.36% 8.64%

Winsgewendheid Profitability

The overall industry reported almost no improvement in profitability compared to the previous year.

1.3.2 After adjustments

With the exclusion of exceptional items, a better comparison can be made between the results of participants. Depreciation on new and older assets also does not play a role here.

It represents the return on assets of the overall assets of the company or the group after the following adjustments:

Depreciation;

Exceptional items;

Bonuses and preferential discounts to members; and

Amortisation of intangible assets.

Exceptional items include any item that, in the participant’s opinion, materially affected the net profit on normal trade transactions for the year and should not be taken into account.

•

•

•

•

�8 Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

Totale bate-aansuiwerings behels:

Herwaardasiereserwes van eiendom, aanleg en toerusting; en

Ontasbare bates.

Geen aansuiwering word egter vir die billike waarde-aanpassing van beleggings gemaak nie. AI die deelnemers het hulle beleggings teen billike waarde getoon.

•

•

Bate opbrengskoers aangesuiwer / Return on assets after adjustments

0% 2% 4% 6% 8% 10% 12%

Geweegde gemiddelde - Bedryf /Weighted average - Industry

Rekenkundige gemiddelde - Bedryf /Mathematical mean - Industry

Geweegde Gemiddelde - Bedryf /

Weighted average - Industry

Rekenkundige Gemiddelde - Bedryf /Mathematical mean

- Industry

■ 2006 10.91% 9.14%

■ 2005 11.62% 9.86%

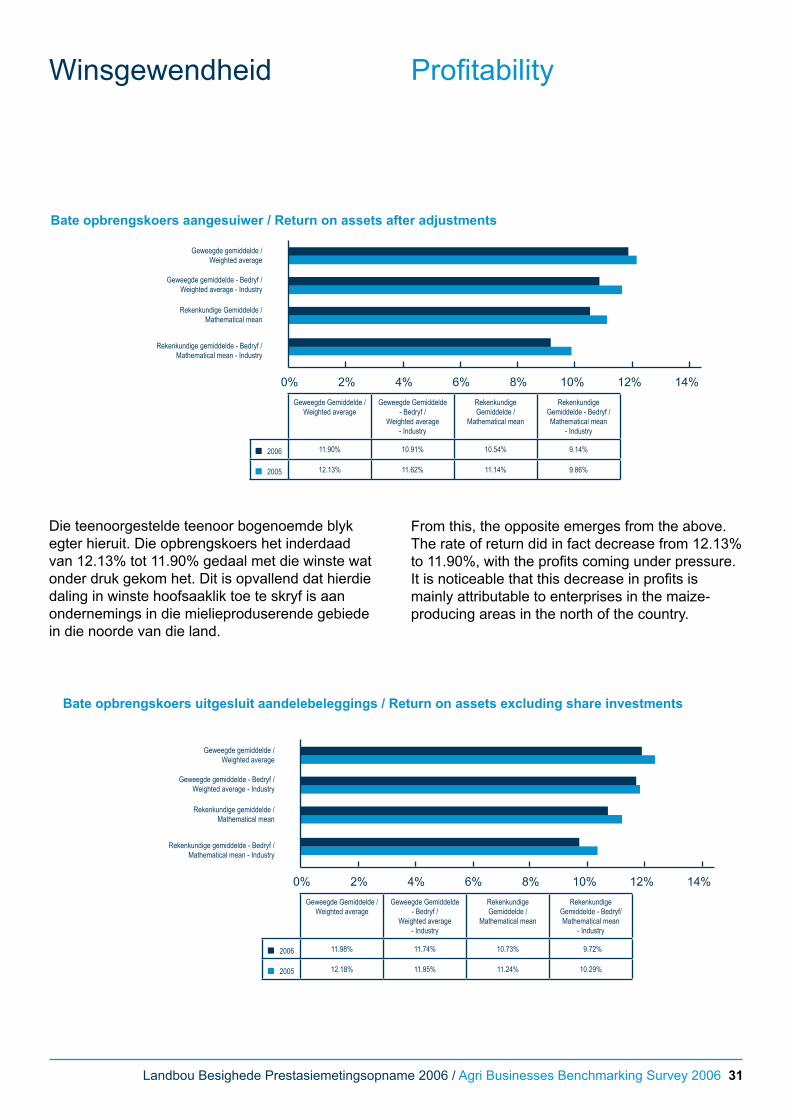

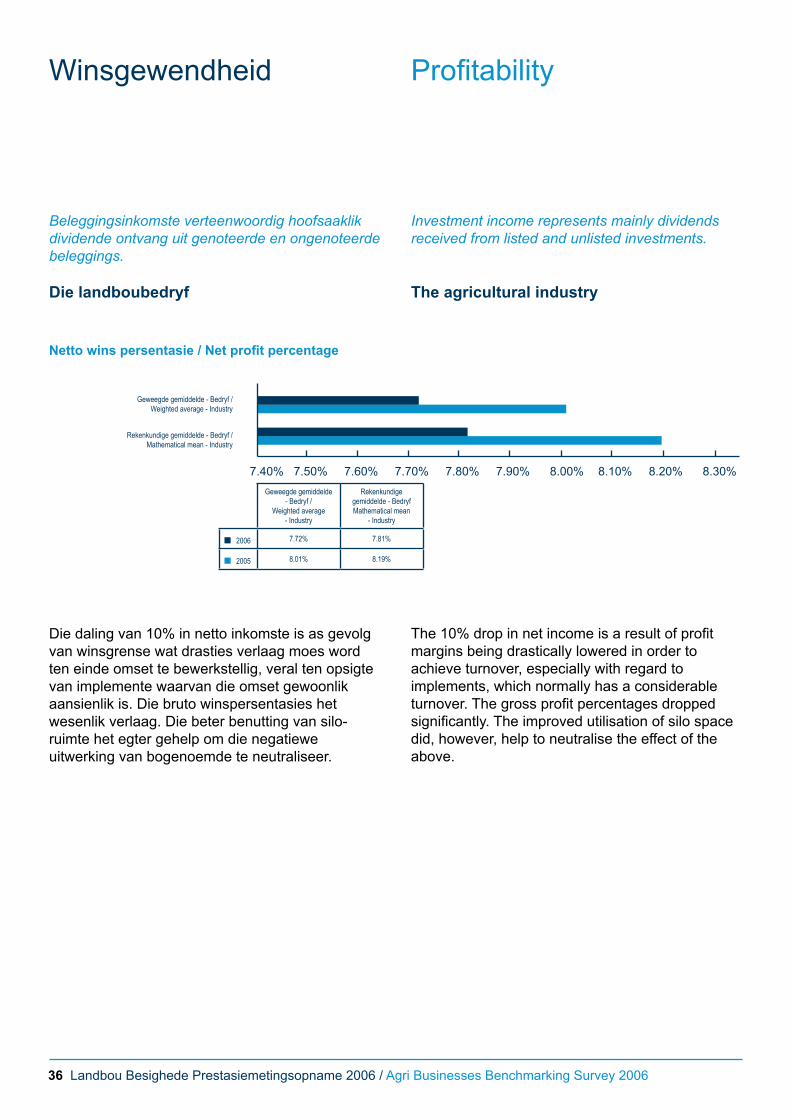

Hierdie resultaat is ‘n beter weergawe van die bedryf se winsgewendheid van die tydperk. Daar was ‘n daling van 10% in netto winsgewendheid van landbou-ondernemings.

1.3.3 Beleggings uitgesluit

Die inkomste verdien uit beleggings speel ‘n belangrike rol in sommige van die landbou-ondernemings se resultate. Sommige pas die beleid toe om sodanige dividende aan hul aandeelhouers oor te dra as vergoeding vir hul belegging en ondersteuning.

Met dié berekening is beleggings en beleggingsinkomste in genoteerde en

Winsgewendheid Profitability

Total adjustments of assets involves:

Revaluation reserves of property, plant and equipment; and

Intangible assets.

No adjustment is required to reflect investments at fiar value. All the participants showed their investments at fair value.

•

•

This result is a better reflection of the industry’s profitability of the period. There was a 10% decrease in the net profitability of agri enterprises.

1.3.3 Investments excluded

The income earned from investments compromises an important part in some of the agri enterprises’ results. Some apply the policy of transferring such dividends to their shareholders as compensation for their support and investment.

With this calculation, investments and income from investments in listed and unlisted shares are excluded when determining the total assets

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 ��

ongenoteerde aandele by die berekening van die totale bates en netto inkomste uitgesluit. Beleggingsinkomste verteenwoordig hoofsaaklik dividende ontvang.

Bate opbrengskoers uitgesluit aandelebeleggings / Return on assets excluding investments

0% 2% 4% 6% 8% 10% 12%

Geweegde gemiddelde - Bedryf /Weighted average - Industry

Rekenkundige gemiddelde - Bedryf /Mathematical mean - Industry

Geweegde Gemiddelde - Bedryf /

Weighted average - Industry

Rekenkundige Gemiddelde - Bedryf /Mathematical mean

- Industry

■ 2006 11.74% 9.72%

■ 2005 11.95% 10.29%

Dit blyk dat daar ‘n afname van 6% was in die winsgewendheid van die kernbates van die ondernemings.

1.3.4 Kredietlenings uitgesluit

Omdat landbou-ondernemings as ‘n blote kanaal vir die finansiering van produsente se insette optree, kan balansstaatverhoudings in vergelyking met ander instansies versteur word.

Indien kredietlenings, kaskrediete en langtermynfinansiering, wat vir die finansiering van produsente geoormerk is, ook van die totale bates afgetrek word, toon die vergelyking die winsgewendheid van die netto bates van die bedryf.

Sommige landbou-ondernemings beskik oor voldoende reserwes om self sodanige finansiering te verskaf. Om die doeltreffendheid van eie fondse te oorweeg, word ‘n vergelyking met die opbrengs op netto bates getref.

Winsgewendheid Profitability

and net income. Income from investment mainly represents dividends received.

It appears that there was a 6% decrease in the profitability of the core assets of enterprises.

1.3.4 Credit loans excluded

Because agri enterprises act as a mere channel for financing producers’ inputs, balance sheet ratios relating to other institutions could be distorted.

If credit loans, cash credits and long-term financing, earmarked for financing producers, are deducted from the total assets, the equation indicates the profitability of the industry’s net assets.

Some agri enterprises, by comparison, have sufficient reserves to provide such financing themselves. To consider the effectiveness of own funds, a comparison is made with the return on net assets.

30 Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

Die swak landbou-ekonomiese omstandighede het daartoe bygedra dat landbou-ondernemings as bedryf gemiddeld 10% van hul winste moes inboet.

Bate opbrengskoers uitgesluit kredietlenings / Return on assets excluding credit loans

13.50% 14.00% 14.50% 15.00% 15.50% 16.00% 16.50% 17.00% 17.50% 18.00% 18.50%

Geweegde gemiddelde - Bedryf /Weighted average - Industry

Geweegde gemiddelde - Bedryf /

Weighted average - Industry

Rekenkundige gemiddelde - Bedryf /Mathematical mean

- Industry

■ 2006 16.20% 15.23%

■ 2005 18.22% 15.75%

Rekenkundige gemiddelde - Bedryf /Mathematical mean - Industry

Bate opbrengskoers / Asset turnover rate

0% 2% 4% 6% 8% 10% 12% 14%

Geweegde gemiddelde /Weighted average

Geweegde gemiddelde - Bedryf /Weighted average - Industry

Rekenkundige gemiddelde /Mathematical mean

Rekenkundige gemiddelde - BedryfMathematical mean - Industry

Geweegde Gemiddelde /

Weighted average

Geweegde Gemiddelde - Bedryf /

Weighted average - Industry

Rekenkundige Gemiddelde /Mathematical mean

Rekenkundige Gemiddelde - Bedryf /Mathematical mean

- Industry

■ 2006 11.95% 10.82% 11.26% 8.89%

■ 2005 10.85% 10.36% 09.86% 8.64%

Die geweegde gemiddele opbrengskoers het in die tydperk onder oorsig ‘n verbetering van 10% getoon. Dit kan tot ‘n mate toegeskryf word aan beter benutting van stoorgeriewe vir graan. Daarenteen het ander bedrywighede se winste drasties gekrimp. Die volgende vergelyking is ‘n beter maatstaf.

Winsgewendheid Profitability

The poor economic conditions resulted in agri enterprises as an industry had to forfeit an average of 10% of their profits.

The weighted average return on assets showed an improvement of 10% during the period under review. This can be attributed, to large extent, to improved utilisation of storage facilities for grain. In contrast, the profits of other activities have decreased. The following comparison is a better measure.

Groter ondernemings Larger enterprises

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 31

Die teenoorgestelde teenoor bogenoemde blyk egter hieruit. Die opbrengskoers het inderdaad van 12.13% tot 11.90% gedaal met die winste wat onder druk gekom het. Dit is opvallend dat hierdie daling in winste hoofsaaklik toe te skryf is aan ondernemings in die mielieproduserende gebiede in die noorde van die land.

Bate opbrengskoers aangesuiwer / Return on assets after adjustments

0% 2% 4% 6% 8% 10% 12% 14%

Geweegde gemiddelde /Weighted average

Geweegde gemiddelde - Bedryf /Weighted average - Industry

Rekenkundige Gemiddelde /Mathematical mean

Rekenkundige gemiddelde - Bedryf /Mathematical mean - Industry

Geweegde Gemiddelde /Weighted average

Geweegde Gemiddelde - Bedryf /

Weighted average - Industry

Rekenkundige Gemiddelde /

Mathematical mean

Rekenkundige Gemiddelde - Bedryf /Mathematical mean

- Industry

■ 2006 11.90% 10.91% 10.54% 9.14%

■ 2005 12.13% 11.62% 11.14% 9.86%

Bate opbrengskoers uitgesluit aandelebeleggings / Return on assets excluding share investments

0% 2% 4% 6% 8% 10% 12% 14%

Geweegde gemiddelde /Weighted average

Geweegde gemiddelde - Bedryf /Weighted average - Industry

Rekenkundige gemiddelde /Mathematical mean

Rekenkundige gemiddelde - Bedryf /Mathematical mean - Industry

Geweegde Gemiddelde /Weighted average

Geweegde Gemiddelde - Bedryf /

Weighted average - Industry

Rekenkundige Gemiddelde /

Mathematical mean

Rekenkundige Gemiddelde - Bedryf/ Mathematical mean

- Industry

■ 2006 11.98% 11.74% 10.73% 09.72%

■ 2005 12.18% 11.95% 11.24% 10.29%

Winsgewendheid Profitability

From this, the opposite emerges from the above. The rate of return did in fact decrease from 12.13% to 11.90%, with the profits coming under pressure. It is noticeable that this decrease in profits is mainly attributable to enterprises in the maize-producing areas in the north of the country.

3� Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

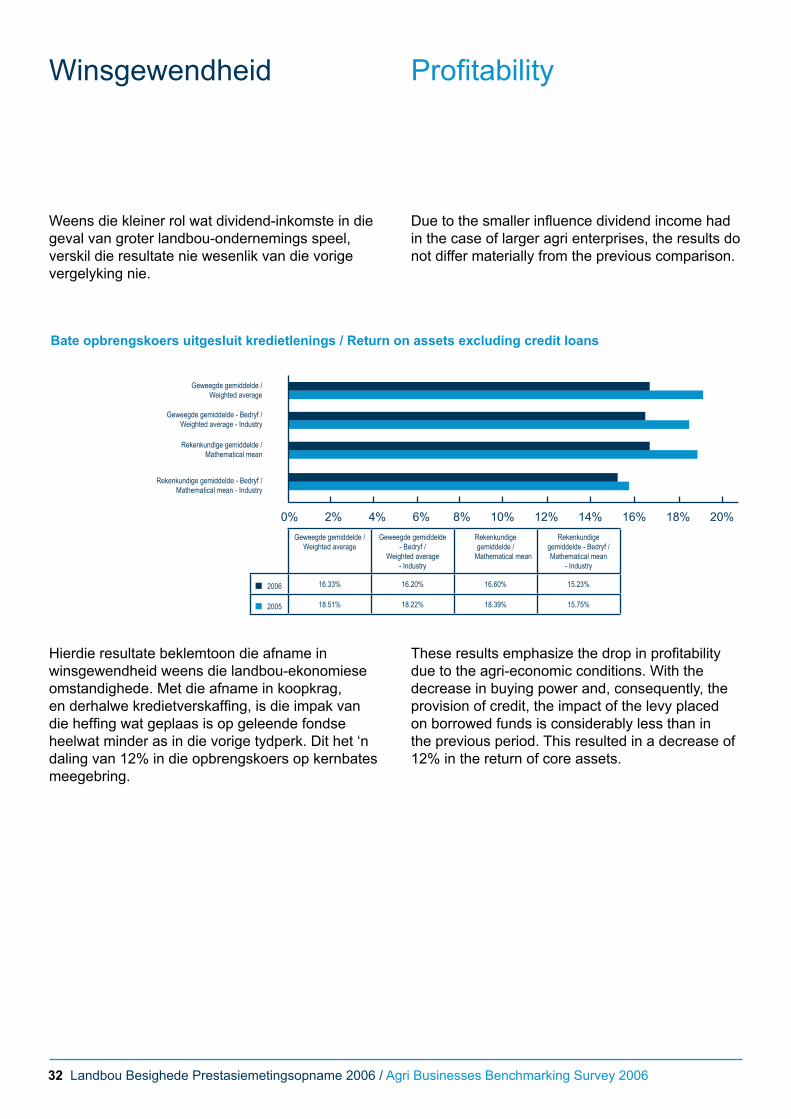

Weens die kleiner rol wat dividend-inkomste in die geval van groter landbou-ondernemings speel, verskil die resultate nie wesenlik van die vorige vergelyking nie.

Bate opbrengskoers uitgesluit kredietlenings / Return on assets excluding credit loans

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20%

Geweegde gemiddelde /Weighted average

Geweegde gemiddelde - Bedryf /Weighted average - Industry

Rekenkundige gemiddelde /Mathematical mean

Rekenkundige gemiddelde - Bedryf /Mathematical mean - Industry

Geweegde gemiddelde /Weighted average

Geweegde gemiddelde - Bedryf /

Weighted average - Industry

Rekenkundige gemiddelde /

Mathematical mean

Rekenkundige gemiddelde - Bedryf /Mathematical mean

- Industry

■ 2006 16.33% 16.20% 16.60% 15.23%

■ 2005 18.51% 18.22% 18.39% 15.75%

Hierdie resultate beklemtoon die afname in winsgewendheid weens die landbou-ekonomiese omstandighede. Met die afname in koopkrag, en derhalwe kredietverskaffing, is die impak van die heffing wat geplaas is op geleende fondse heelwat minder as in die vorige tydperk. Dit het ‘n daling van 12% in die opbrengskoers op kernbates meegebring.

Winsgewendheid Profitability

Due to the smaller influence dividend income had in the case of larger agri enterprises, the results do not differ materially from the previous comparison.

These results emphasize the drop in profitability due to the agri-economic conditions. With the decrease in buying power and, consequently, the provision of credit, the impact of the levy placed on borrowed funds is considerably less than in the previous period. This resulted in a decrease of 12% in the return of core assets.

Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006 33

Bate opbrengskoers / Asset turnover rate

0% 2% 4% 6% 8% 10% 12%

Geweegde gemiddelde /Weighted average

Geweegde gemiddelde - Bedryf /Weighted average - Industry

Rekenkundige gemiddelde /Mathematical mean

Rekenkundige gemiddelde - Bedryf /Mathematical mean - Industry

Geweegde gemiddelde /Weighted average

Geweegde gemiddelde - Bedryf /

Weighted average - Industry

Rekenkundige gemiddelde /

Mathematical mean

Rekenkundige gemiddelde - Bedryf /Mathematical mean

- Industry

■ 2006 4.75% 10.82% 6.27% 8.89%

■ 2005 6.44% 10.36% 7.26% 8.64%

Kleiner ondernemings

Die bate-opbrengskoers van kleiner ondernemings vergelyk egter swak met dié van groter ondernemings. Die ondernemings het gedurende die tydperk onder oorsig ‘n verswakking van 26% in hul winsgewendheid ervaar. Met ‘n opbrengskoers van 4.75%, sal beleggers moeilik gevind word en is potensiële swart ekonomiese betrokkenheid by eienaarsbelang in die kleiner landbou-ondernemings op die platteland byna onmoontlik.

Bate opbrengskoers aangesuiwer / Return on assets after adjustments

0% 2% 4% 6% 8% 10% 12% 14%

Geweegde gemiddelde /Weighted average

Geweegde gemiddelde - Bedryf /Weighted average - Industry

Rekenkundige gemiddelde /Mathematical mean

Rekenkundige gemiddelde - Bedryf /Mathematical mean - Industry

Geweegde gemiddelde /Weighted average

Geweegde gemiddelde - Bedryf /

Weighted average - Industry

Rekenkundige gemiddelde /

Mathematical mean

Rekenkundige gemiddelde - Bedryf /Mathematical mean

- Industry

■ 2006 5.45% 10.91% 7.58% 9.14%

■ 2005 7.37% 11.62% 8.43% 9.86%

Winsgewendheid Profitability

Smaller enterprises

The return on assets of smaller enterprises compares poorly with that of larger enterprises. The enterprises experienced a decrease of 26% in their profitability during the period under review. With a rate of return of 4.75%, it would be difficult to find investors and potential black economic involvement in the smaller agri enterprises located in remote arease is almost impossible.

3� Landbou Besighede Prestasiemetingsopname 2006 / Agri Businesses Benchmarking Survey 2006

Hierdie resultate verskil min van bogenoemde en daar kan geen ander gevolgtrekkings gemaak word nie. Let egter daarop dat waardevermindering by hierdie berekening as ‘n uitgawe teruggetel is.

Bate opbrengskoers uitgesluit aandelebeleggings / Asset rate of turn excluding investments in shares

0% 2% 4% 6% 8% 10% 12% 14%