La vendita di beni e la prestazione di...

34

89 L L a a v v e e n n d d i i t t a a d d i i b b e e n n i i e e l l a a p p r r e e s s t t a a z z i i o o n n e e d d i i s s e e r r v v i i z z i i L’operazione di vendita, analogamente all’operazione di acquisto, è caratterizzata da uno schema di svolgimento tipico composto in particolare dalle seguenti fasi elementari: stipulazione del contratto di compravendita; consegna del bene o prestazione del servizio; emissione della fattura di vendita; regolamento del prezzo pattuito: • ricevimento di acconti dai clienti; • regolamento immediato; • regolamento dilazionato. La competenza temporale è il principio generale in base al quale si individua il periodo amministrativo nel quale rilevare i valori che traggono origine dalle operazioni di scambio monetario. Secondo questo principio, l’impresa venditrice deve rilevare l’operazione nel momento in cui effettua la prestazione non monetaria dello scambio, ovvero nel momento in cui i beni sono consegnati ovvero i servizi sono resi .

Transcript of La vendita di beni e la prestazione di...

89

LLaa vveennddiittaa ddii bbeennii ee llaa pprreessttaazziioonnee ddii sseerrvviizzii

L’operazione di vendita, analogamente all’operazione di

acquisto, è caratterizzata da uno schema di svolgimento

tipico composto in particolare dalle seguenti fasi

elementari:

��stipulazione del contratto di compravendita;

�� consegna del bene o prestazione del servizio;

��emissione della fattura di vendita;

��regolamento del prezzo pattuito:

• ricevimento di acconti dai clienti;

• regolamento immediato;

• regolamento dilazionato.

La competenza temporale è il principio generale in base al quale si individua il periodo amministrativo nel quale rilevare i valori che traggono origine dalle operazioni di scambio monetario. Secondo questo principio, l’impresa venditrice deve rilevare l’operazione nel momento in cui effettua la prestazione non monetaria dello scambio, ovvero nel momento in cui i beni sono consegnati ovvero i servizi sono resi.

90

In realtà, nella prassi contabile si attende sempre l’emissione di un documento giustificativo (la fattura) da cui sia possibile dedurre tutti i dati necessari alla valorizzazione dell’operazione e alla conseguente annotazione contabile. Questo criterio operativo va integrato a fine periodo, poiché è possibile che vi siano forniture già avvenute o prestazioni già rese al termine del periodo amministrativo considerato per le quali la fattura verrà emessa solamente nel periodo successivo Nel rispetto del principio di competenza temporale, il ricavo per i beni ceduti o per i servizi prestati deve essere rilevato nel periodo amministrativo in chiusura, poiché la prestazione non monetaria dello scambio è già stata effettuata, nonostante il rinvio della fatturazione concesso dalla normativa fiscale. L’operazione di VENDITA

origina una Variazione Numeraria Attiva

(CREDITO) che trova iscrizione nello

STATO PATRIMONIALE e un componente

positivo di reddito in senso stretto

(RICAVO) che trova iscrizione nel CONTO

ECONOMICO

91

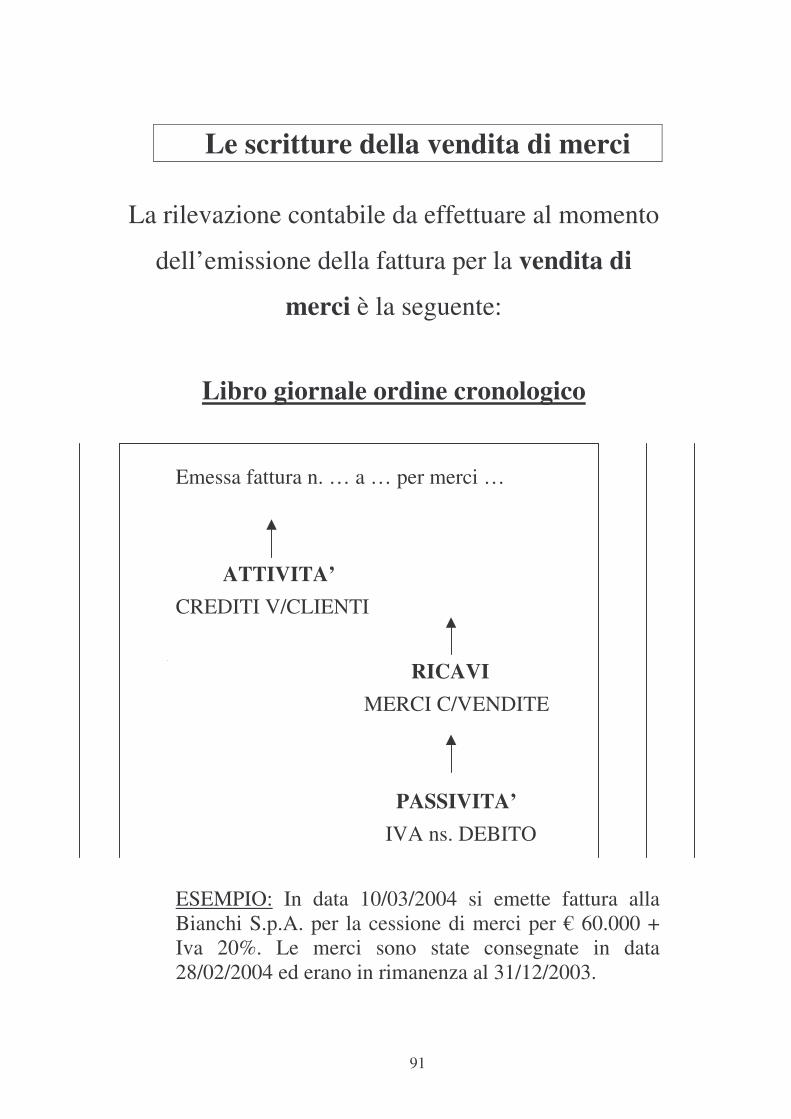

Le scritture della vendita di merci

La rilevazione contabile da effettuare al momento

dell’emissione della fattura per la vendita di

merci è la seguente:

Libro giornale ordine cronologico

Emessa fattura n. … a … per merci …

ATTIVITA’ CREDITI V/CLIENTI

RICAVI MERCI C/VENDITE

PASSIVITA’ IVA ns. DEBITO

ESEMPIO: In data 10/03/2004 si emette fattura alla Bianchi S.p.A. per la cessione di merci per € 60.000 + Iva 20%. Le merci sono state consegnate in data 28/02/2004 ed erano in rimanenza al 31/12/2003.

92

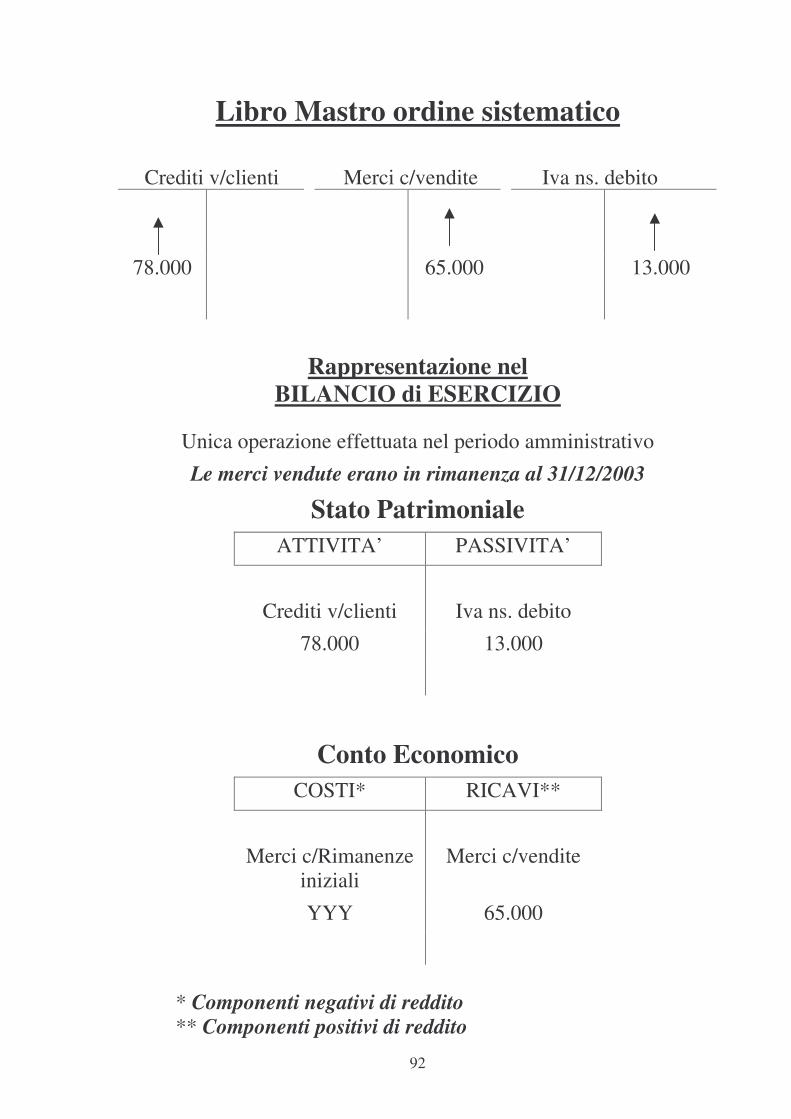

Libro Mastro ordine sistematico

Crediti v/clienti Merci c/vendite Iva ns. debito

78.000 65.000 13.000

Rappresentazione nel BILANCIO di ESERCIZIO

Unica operazione effettuata nel periodo amministrativo

Le merci vendute erano in rimanenza al 31/12/2003

Stato Patrimoniale ATTIVITA’ PASSIVITA’

Crediti v/clienti Iva ns. debito

78.000 13.000

Conto Economico COSTI* RICAVI**

Merci c/Rimanenze iniziali

Merci c/vendite

YYY 65.000

* Componenti negativi di reddito ** Componenti positivi di reddito

93

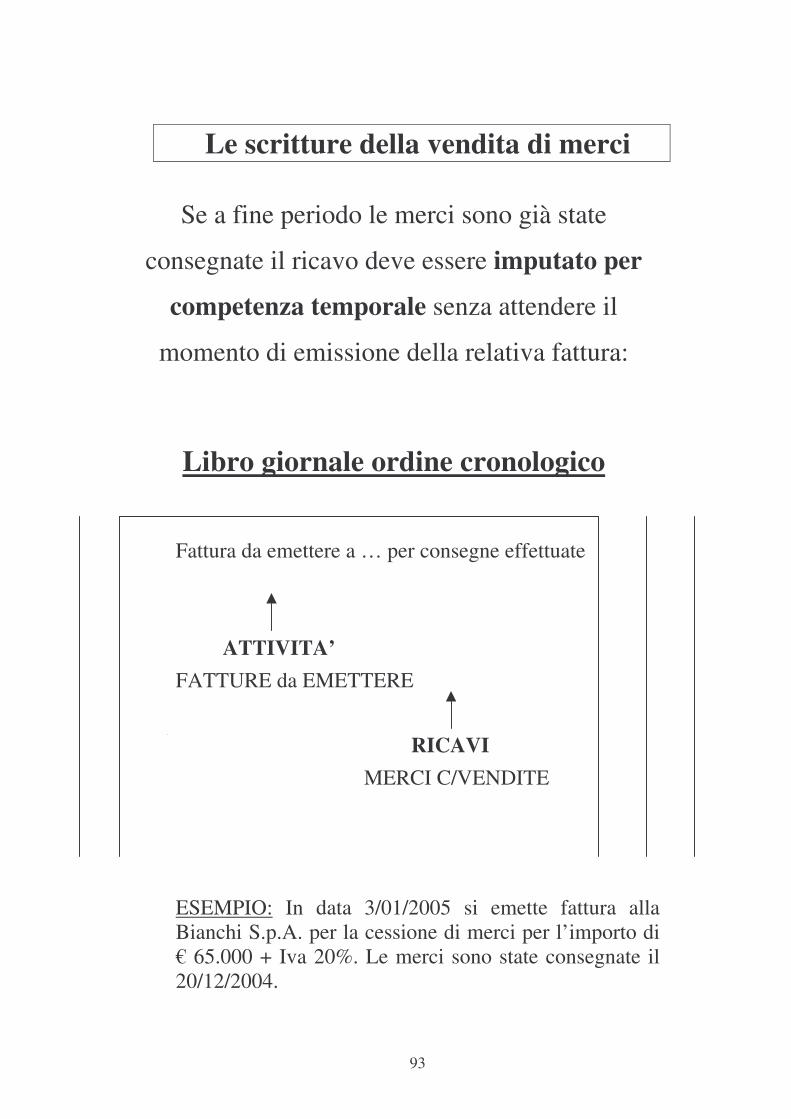

Le scritture della vendita di merci

Se a fine periodo le merci sono già state

consegnate il ricavo deve essere imputato per

competenza temporale senza attendere il

momento di emissione della relativa fattura:

Libro giornale ordine cronologico

Fattura da emettere a … per consegne effettuate

ATTIVITA’ FATTURE da EMETTERE

RICAVI MERCI C/VENDITE

ESEMPIO: In data 3/01/2005 si emette fattura alla Bianchi S.p.A. per la cessione di merci per l’importo di € 65.000 + Iva 20%. Le merci sono state consegnate il 20/12/2004.

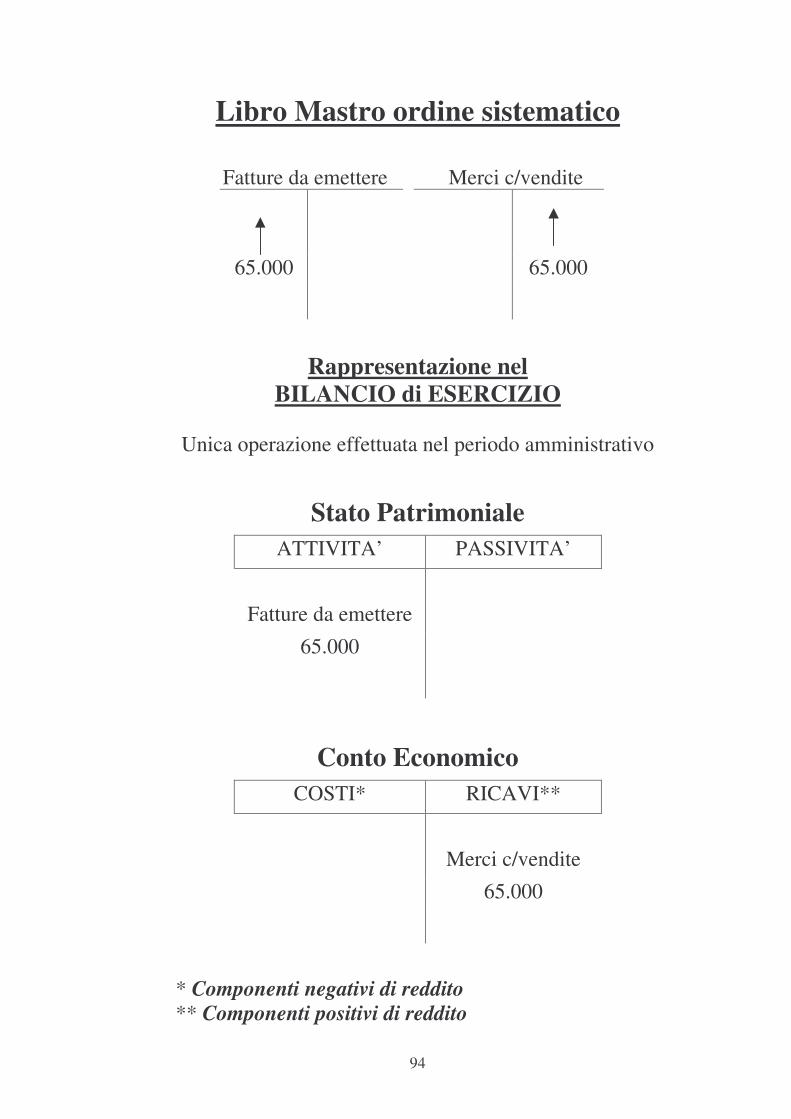

94

Libro Mastro ordine sistematico

Fatture da emettere Merci c/vendite

65.000 65.000

Rappresentazione nel BILANCIO di ESERCIZIO

Unica operazione effettuata nel periodo amministrativo

Stato Patrimoniale ATTIVITA’ PASSIVITA’

Fatture da emettere

65.000

Conto Economico COSTI* RICAVI**

Merci c/vendite

65.000

* Componenti negativi di reddito ** Componenti positivi di reddito

95

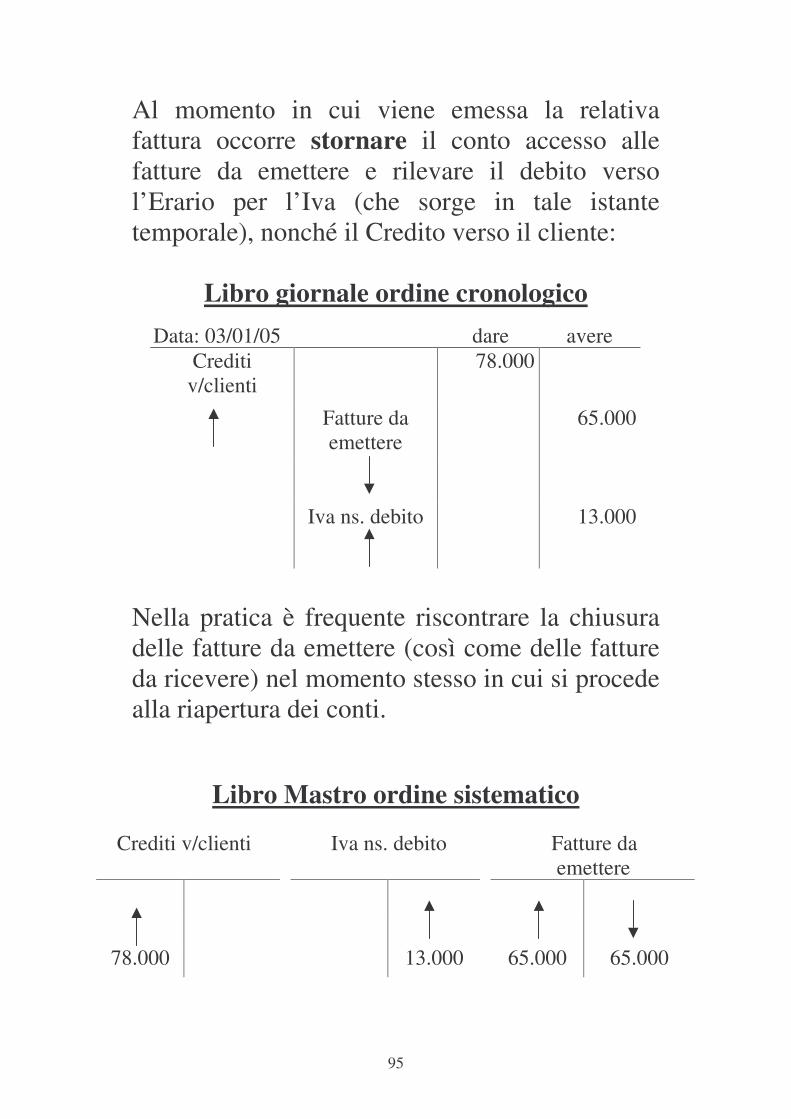

Al momento in cui viene emessa la relativa fattura occorre stornare il conto accesso alle fatture da emettere e rilevare il debito verso l’Erario per l’Iva (che sorge in tale istante temporale), nonché il Credito verso il cliente:

Libro giornale ordine cronologico

Data: 03/01/05 dare avere Crediti

v/clienti 78.000

Fatture da emettere

65.000

Iva ns. debito 13.000

Nella pratica è frequente riscontrare la chiusura delle fatture da emettere (così come delle fatture da ricevere) nel momento stesso in cui si procede alla riapertura dei conti.

Libro Mastro ordine sistematico

Crediti v/clienti Iva ns. debito Fatture da emettere

78.000 13.000 65.000 65.000

96

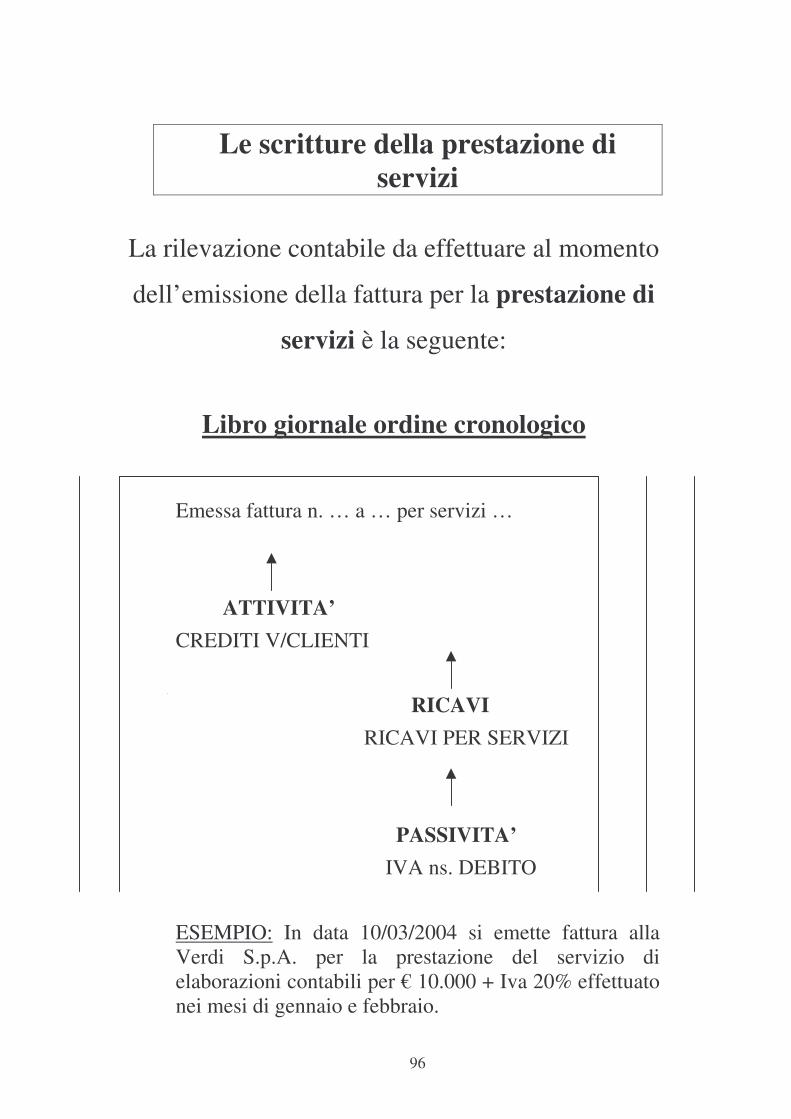

Le scritture della prestazione di

servizi

La rilevazione contabile da effettuare al momento

dell’emissione della fattura per la prestazione di

servizi è la seguente:

Libro giornale ordine cronologico

Emessa fattura n. … a … per servizi …

ATTIVITA’ CREDITI V/CLIENTI

RICAVI RICAVI PER SERVIZI

PASSIVITA’ IVA ns. DEBITO

ESEMPIO: In data 10/03/2004 si emette fattura alla Verdi S.p.A. per la prestazione del servizio di elaborazioni contabili per € 10.000 + Iva 20% effettuato nei mesi di gennaio e febbraio.

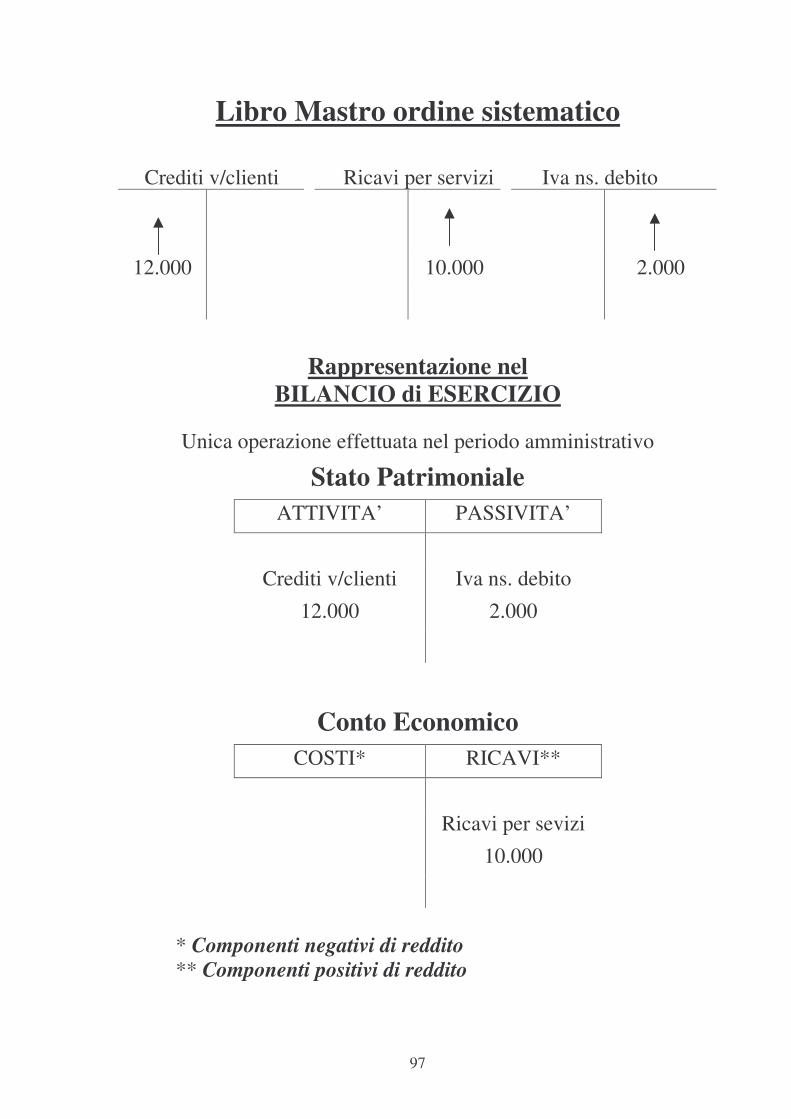

97

Libro Mastro ordine sistematico

Crediti v/clienti Ricavi per servizi Iva ns. debito

12.000 10.000 2.000

Rappresentazione nel BILANCIO di ESERCIZIO

Unica operazione effettuata nel periodo amministrativo

Stato Patrimoniale ATTIVITA’ PASSIVITA’

Crediti v/clienti Iva ns. debito

12.000 2.000

Conto Economico COSTI* RICAVI**

Ricavi per sevizi

10.000

* Componenti negativi di reddito ** Componenti positivi di reddito

98

Le scritture della prestazione di

servizi

Se a fine periodo il servizio è già stato reso il

ricavo deve essere imputato per competenza

temporale senza attendere il momento di

emissione della relativa fattura:

Libro giornale ordine cronologico

Fattura da emettere a … per servizi …

ATTIVITA’ FATTURE da EMETTERE

RICAVI RICAVI PER SERVIZI

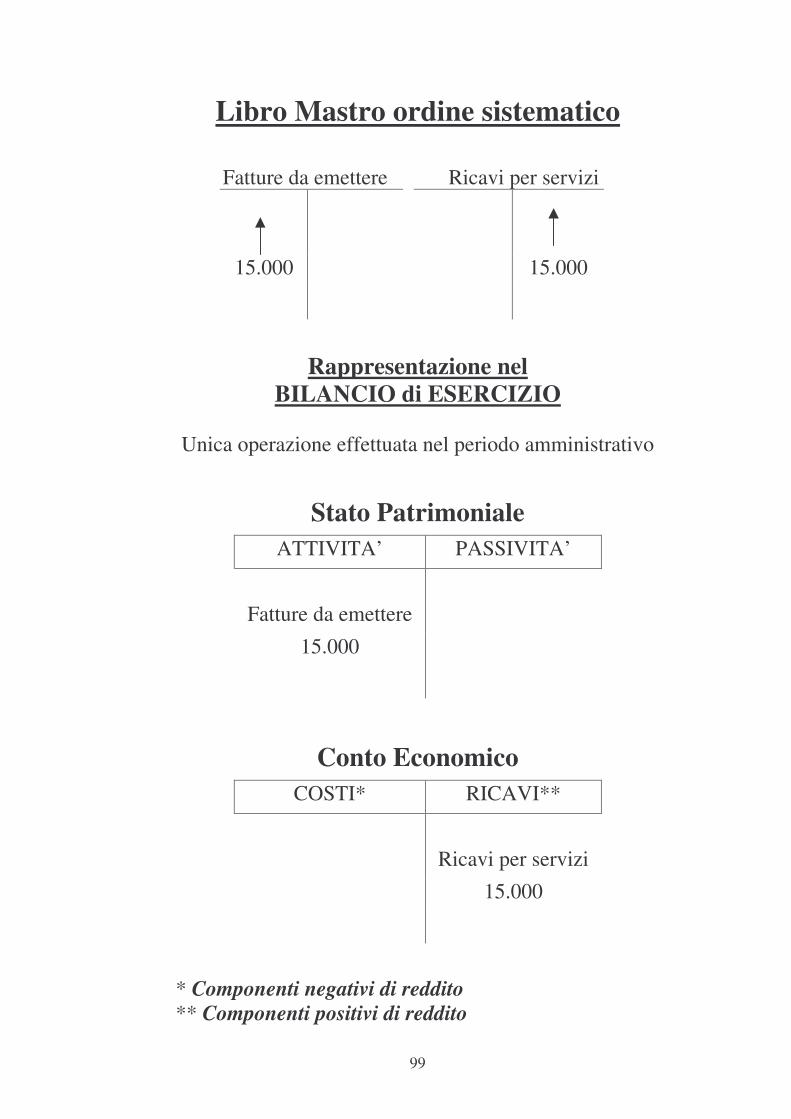

ESEMPIO: In data 3/01/2005 si emette fattura alla Verdi S.p.A. per il servizio di assistenza tecnica effettuato nel mese di dicembre per l’importo di € 15.000 + Iva 20%.

99

Libro Mastro ordine sistematico

Fatture da emettere Ricavi per servizi

15.000 15.000

Rappresentazione nel BILANCIO di ESERCIZIO

Unica operazione effettuata nel periodo amministrativo

Stato Patrimoniale ATTIVITA’ PASSIVITA’

Fatture da emettere

15.000

Conto Economico COSTI* RICAVI**

Ricavi per servizi

15.000

* Componenti negativi di reddito ** Componenti positivi di reddito

100

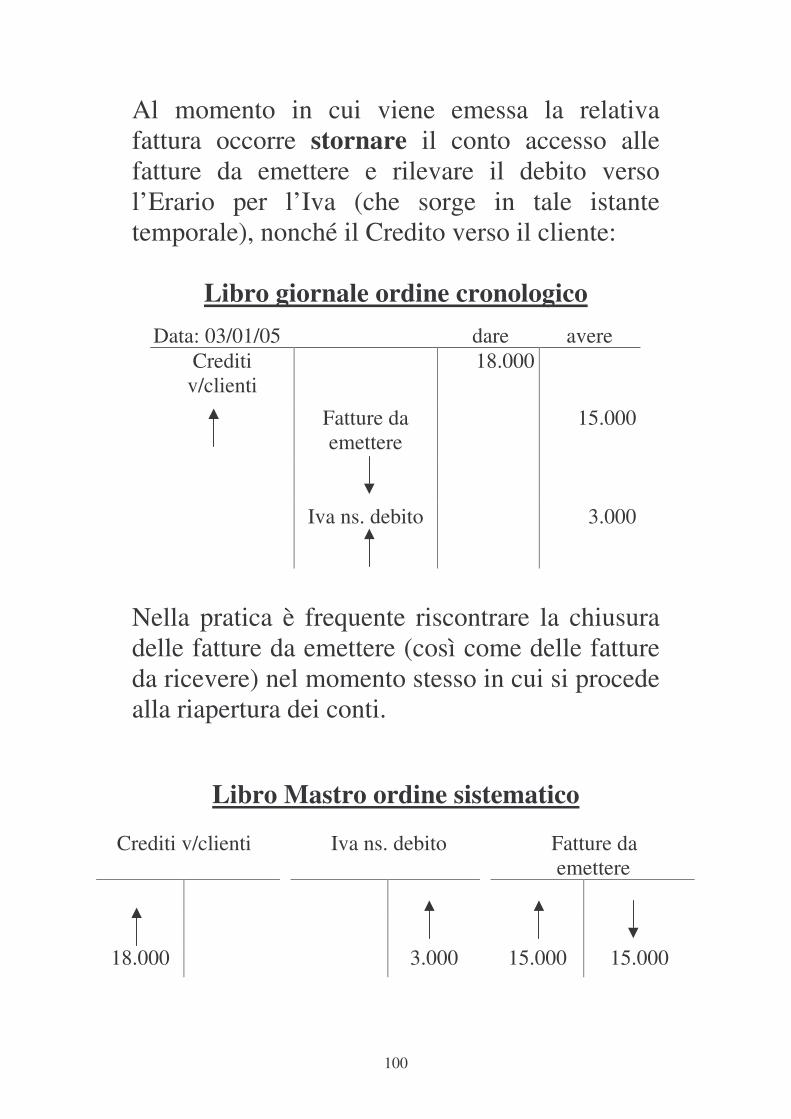

Al momento in cui viene emessa la relativa fattura occorre stornare il conto accesso alle fatture da emettere e rilevare il debito verso l’Erario per l’Iva (che sorge in tale istante temporale), nonché il Credito verso il cliente:

Libro giornale ordine cronologico

Data: 03/01/05 dare avere Crediti

v/clienti 18.000

Fatture da emettere

15.000

Iva ns. debito 3.000

Nella pratica è frequente riscontrare la chiusura delle fatture da emettere (così come delle fatture da ricevere) nel momento stesso in cui si procede alla riapertura dei conti.

Libro Mastro ordine sistematico

Crediti v/clienti Iva ns. debito Fatture da emettere

18.000 3.000 15.000 15.000

101

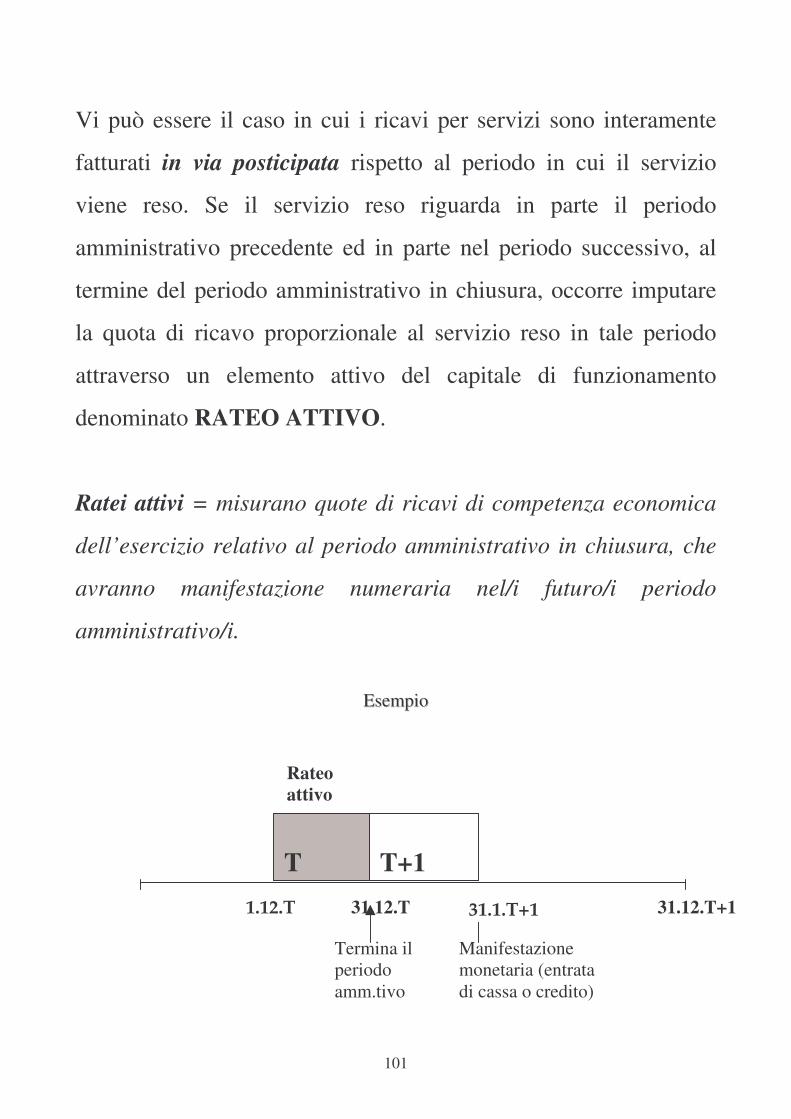

Vi può essere il caso in cui i ricavi per servizi sono interamente

fatturati in via posticipata rispetto al periodo in cui il servizio

viene reso. Se il servizio reso riguarda in parte il periodo

amministrativo precedente ed in parte nel periodo successivo, al

termine del periodo amministrativo in chiusura, occorre imputare

la quota di ricavo proporzionale al servizio reso in tale periodo

attraverso un elemento attivo del capitale di funzionamento

denominato RATEO ATTIVO.

Ratei attivi = misurano quote di ricavi di competenza economica

dell’esercizio relativo al periodo amministrativo in chiusura, che

avranno manifestazione numeraria nel/i futuro/i periodo

amministrativo/i.

EEsseemmppiioo

31.12.T 31.12.T+1

Manifestazione monetaria (entrata di cassa o credito)

T

T+1

Rateo attivo

1.12.T 31.1.T+1

Termina il periodo amm.tivo

102

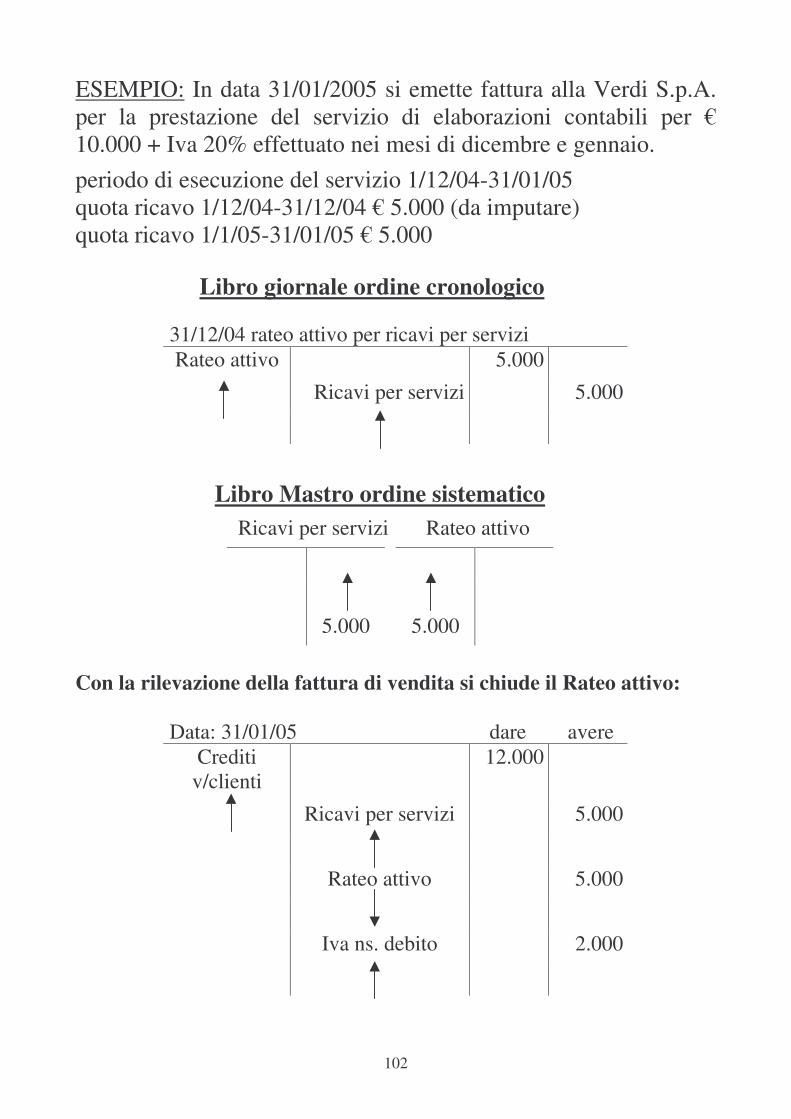

ESEMPIO: In data 31/01/2005 si emette fattura alla Verdi S.p.A. per la prestazione del servizio di elaborazioni contabili per € 10.000 + Iva 20% effettuato nei mesi di dicembre e gennaio. periodo di esecuzione del servizio 1/12/04-31/01/05 quota ricavo 1/12/04-31/12/04 € 5.000 (da imputare) quota ricavo 1/1/05-31/01/05 € 5.000

Libro giornale ordine cronologico

31/12/04 rateo attivo per ricavi per servizi Rateo attivo 5.000

Ricavi per servizi 5.000

Libro Mastro ordine sistematico Ricavi per servizi Rateo attivo

5.000 5.000

Con la rilevazione della fattura di vendita si chiude il Rateo attivo:

Data: 31/01/05 dare avere

Crediti v/clienti

12.000

Ricavi per servizi 5.000

Rateo attivo 5.000

Iva ns. debito 2.000

103

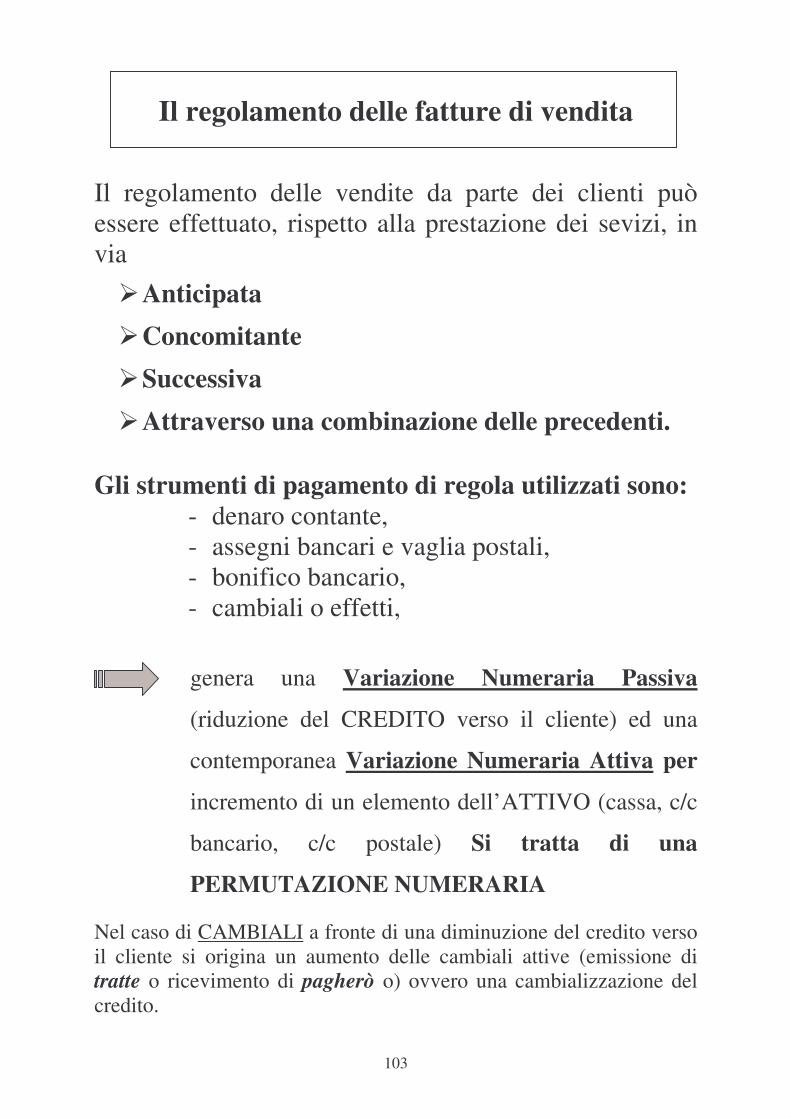

Il regolamento delle fatture di vendita

Il regolamento delle vendite da parte dei clienti può essere effettuato, rispetto alla prestazione dei sevizi, in via ��Anticipata ��Concomitante ��Successiva ��Attraverso una combinazione delle precedenti.

Gli strumenti di pagamento di regola utilizzati sono:

- denaro contante, - assegni bancari e vaglia postali, - bonifico bancario, - cambiali o effetti,

genera una Variazione Numeraria Passiva

(riduzione del CREDITO verso il cliente) ed una

contemporanea Variazione Numeraria Attiva per

incremento di un elemento dell’ATTIVO (cassa, c/c

bancario, c/c postale) Si tratta di una

PERMUTAZIONE NUMERARIA

Nel caso di CAMBIALI a fronte di una diminuzione del credito verso il cliente si origina un aumento delle cambiali attive (emissione di tratte o ricevimento di pagherò o) ovvero una cambializzazione del credito.

104

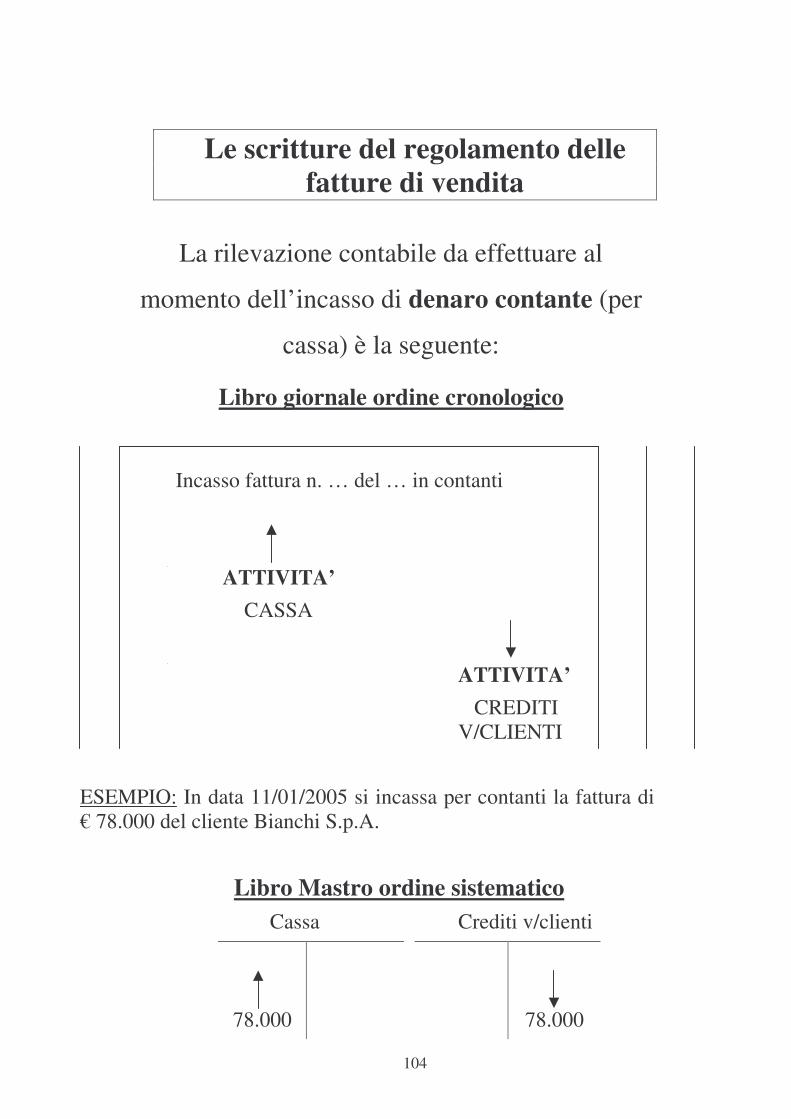

Le scritture del regolamento delle fatture di vendita

La rilevazione contabile da effettuare al

momento dell’incasso di denaro contante (per

cassa) è la seguente:

Libro giornale ordine cronologico

Incasso fattura n. … del … in contanti

ATTIVITA’ CASSA

ATTIVITA’ CREDITI V/CLIENTI

ESEMPIO: In data 11/01/2005 si incassa per contanti la fattura di € 78.000 del cliente Bianchi S.p.A.

Libro Mastro ordine sistematico Cassa Crediti v/clienti

78.000 78.000

105

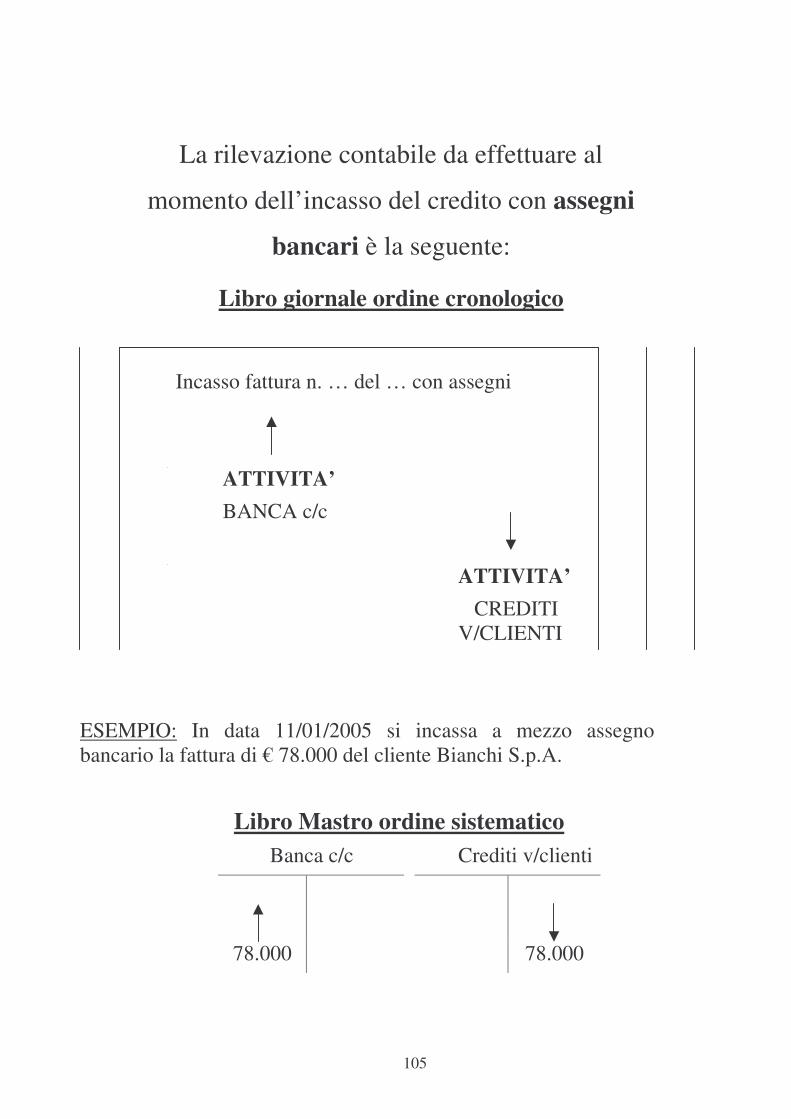

La rilevazione contabile da effettuare al

momento dell’incasso del credito con assegni

bancari è la seguente:

Libro giornale ordine cronologico

Incasso fattura n. … del … con assegni

ATTIVITA’ BANCA c/c

ATTIVITA’ CREDITI V/CLIENTI

ESEMPIO: In data 11/01/2005 si incassa a mezzo assegno bancario la fattura di € 78.000 del cliente Bianchi S.p.A.

Libro Mastro ordine sistematico Banca c/c Crediti v/clienti

78.000 78.000

106

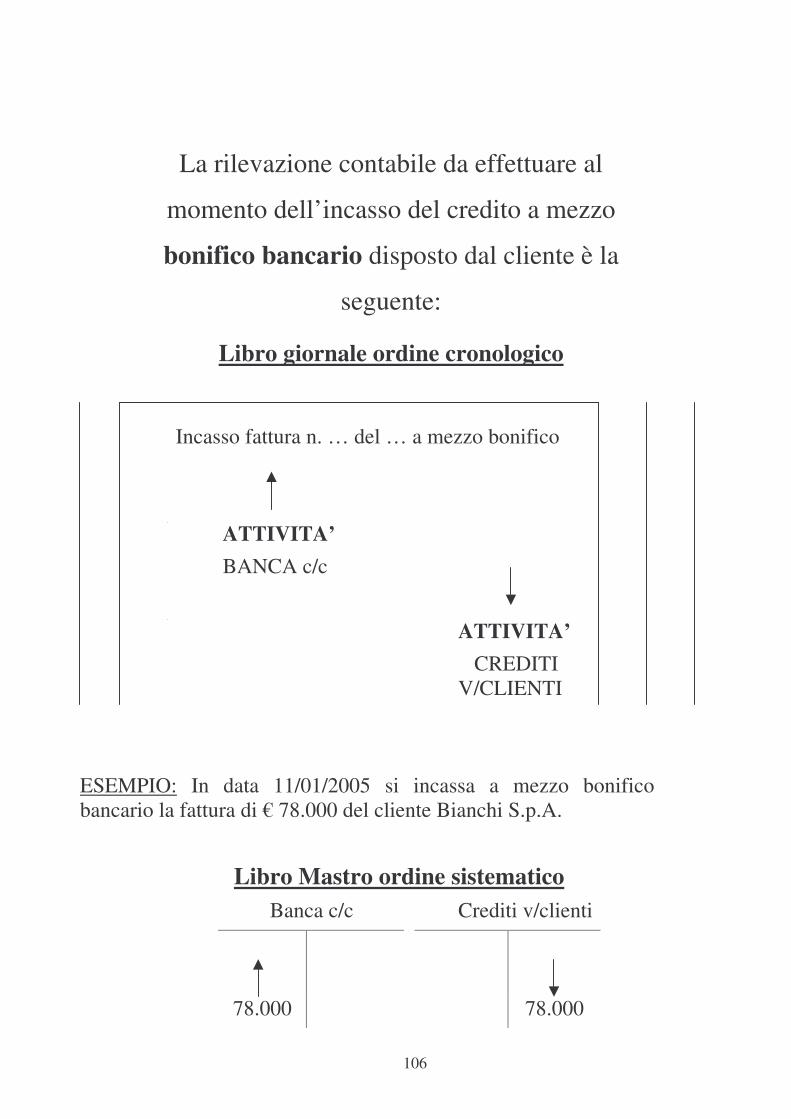

La rilevazione contabile da effettuare al

momento dell’incasso del credito a mezzo

bonifico bancario disposto dal cliente è la

seguente:

Libro giornale ordine cronologico

Incasso fattura n. … del … a mezzo bonifico

ATTIVITA’ BANCA c/c

ATTIVITA’ CREDITI V/CLIENTI

ESEMPIO: In data 11/01/2005 si incassa a mezzo bonifico bancario la fattura di € 78.000 del cliente Bianchi S.p.A.

Libro Mastro ordine sistematico Banca c/c Crediti v/clienti

78.000 78.000

107

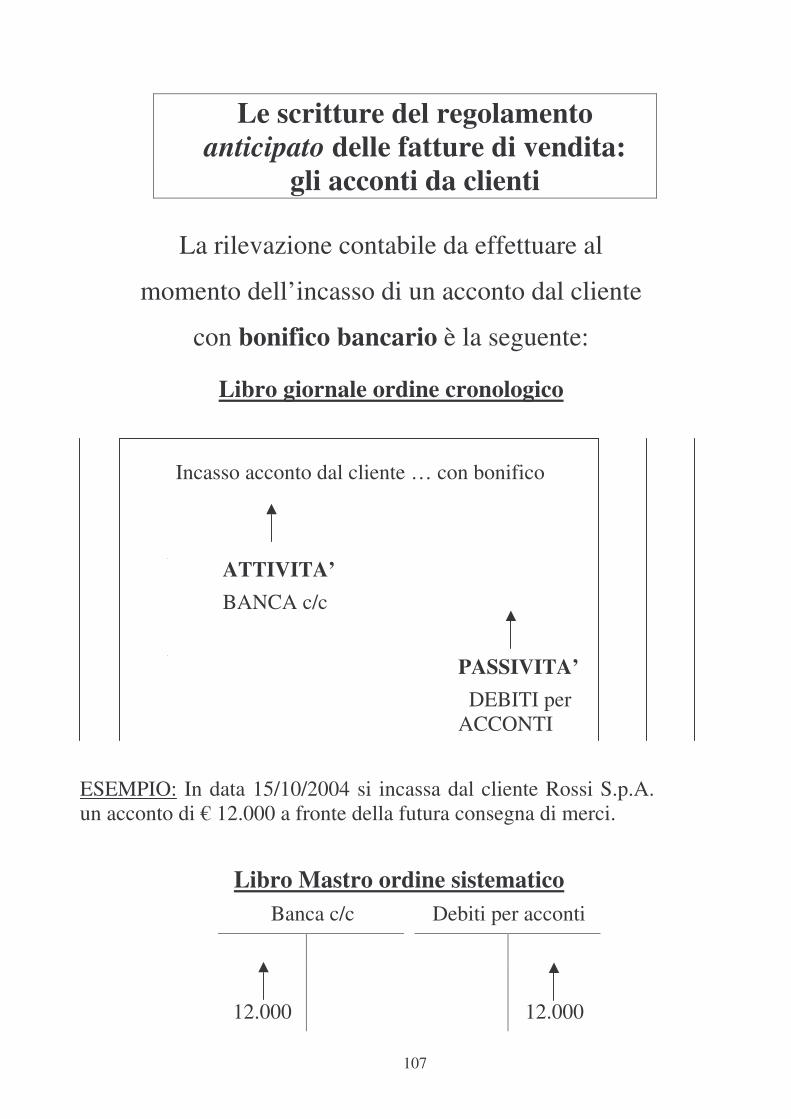

Le scritture del regolamento anticipato delle fatture di vendita:

gli acconti da clienti

La rilevazione contabile da effettuare al

momento dell’incasso di un acconto dal cliente

con bonifico bancario è la seguente:

Libro giornale ordine cronologico

Incasso acconto dal cliente … con bonifico

ATTIVITA’ BANCA c/c

PASSIVITA’ DEBITI per ACCONTI

ESEMPIO: In data 15/10/2004 si incassa dal cliente Rossi S.p.A. un acconto di € 12.000 a fronte della futura consegna di merci.

Libro Mastro ordine sistematico Banca c/c Debiti per acconti

12.000 12.000

108

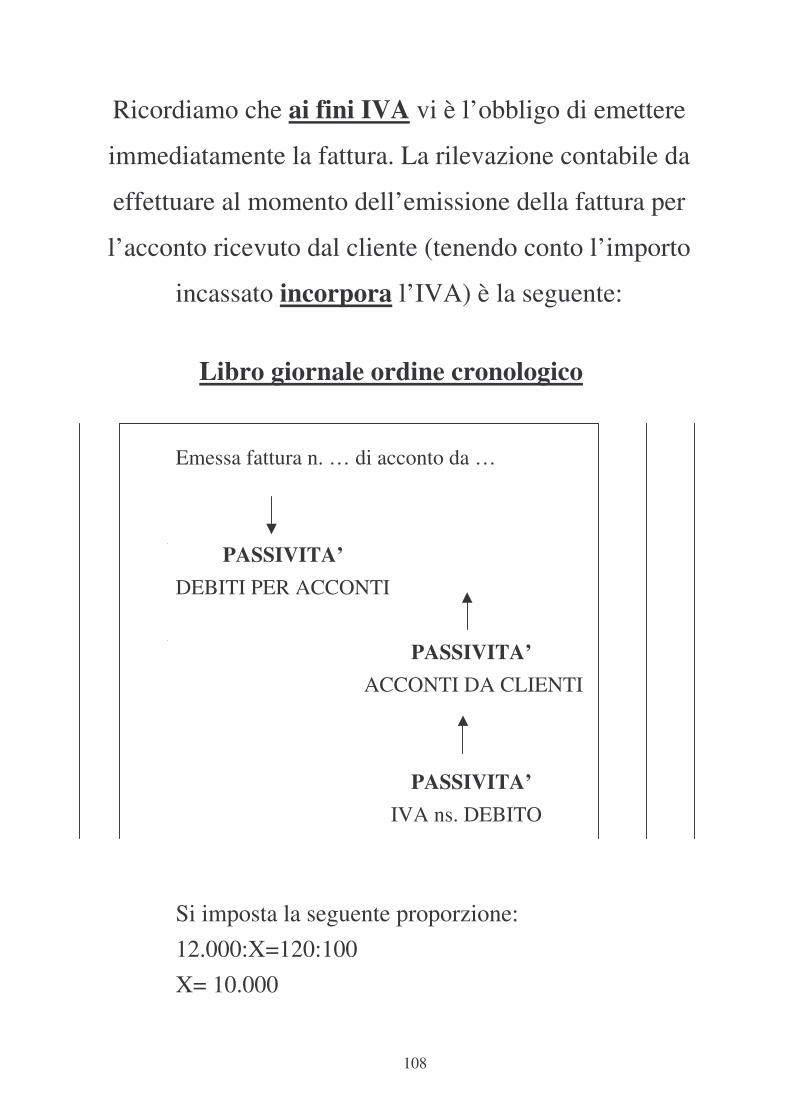

Ricordiamo che ai fini IVA vi è l’obbligo di emettere

immediatamente la fattura. La rilevazione contabile da

effettuare al momento dell’emissione della fattura per

l’acconto ricevuto dal cliente (tenendo conto l’importo

incassato incorpora l’IVA) è la seguente:

Libro giornale ordine cronologico

Emessa fattura n. … di acconto da …

PASSIVITA’ DEBITI PER ACCONTI

PASSIVITA’ ACCONTI DA CLIENTI

PASSIVITA’ IVA ns. DEBITO

Si imposta la seguente proporzione: 12.000:X=120:100 X= 10.000

109

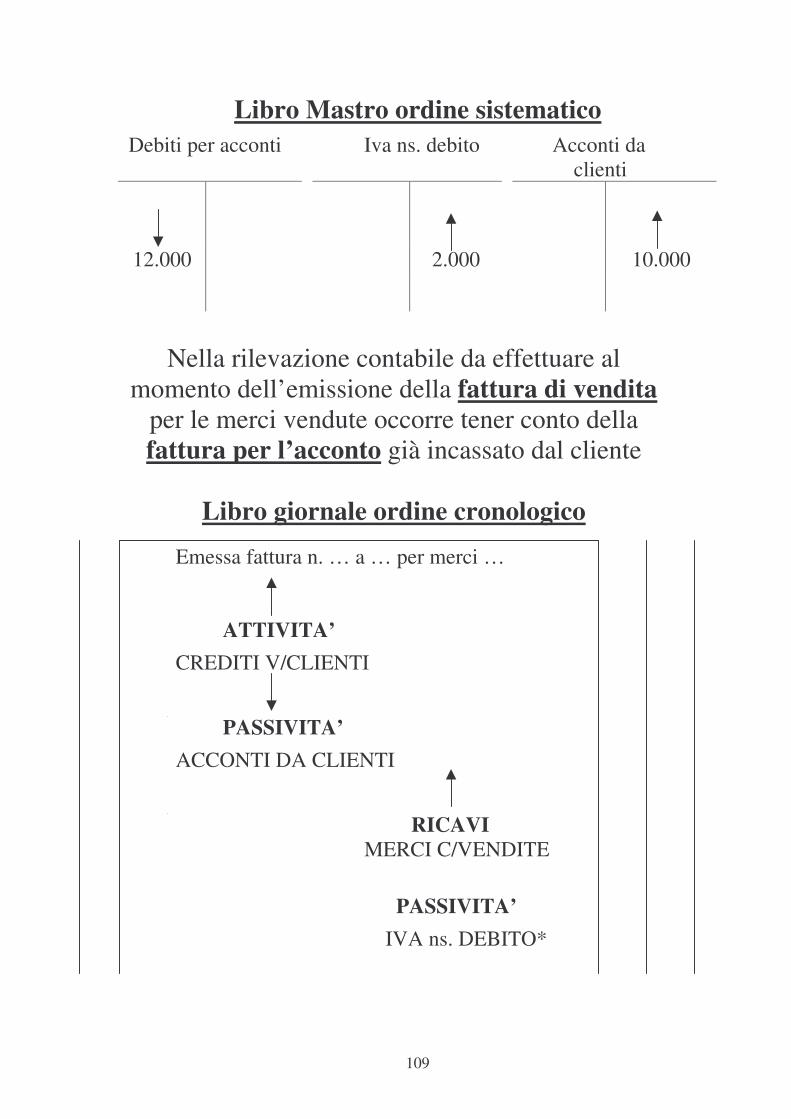

Libro Mastro ordine sistematico Debiti per acconti Iva ns. debito Acconti da

clienti

12.000 2.000 10.000

Nella rilevazione contabile da effettuare al

momento dell’emissione della fattura di vendita per le merci vendute occorre tener conto della fattura per l’acconto già incassato dal cliente

Libro giornale ordine cronologico

Emessa fattura n. … a … per merci …

ATTIVITA’ CREDITI V/CLIENTI

PASSIVITA’ ACCONTI DA CLIENTI

RICAVI MERCI C/VENDITE

PASSIVITA’ IVA ns. DEBITO*

110

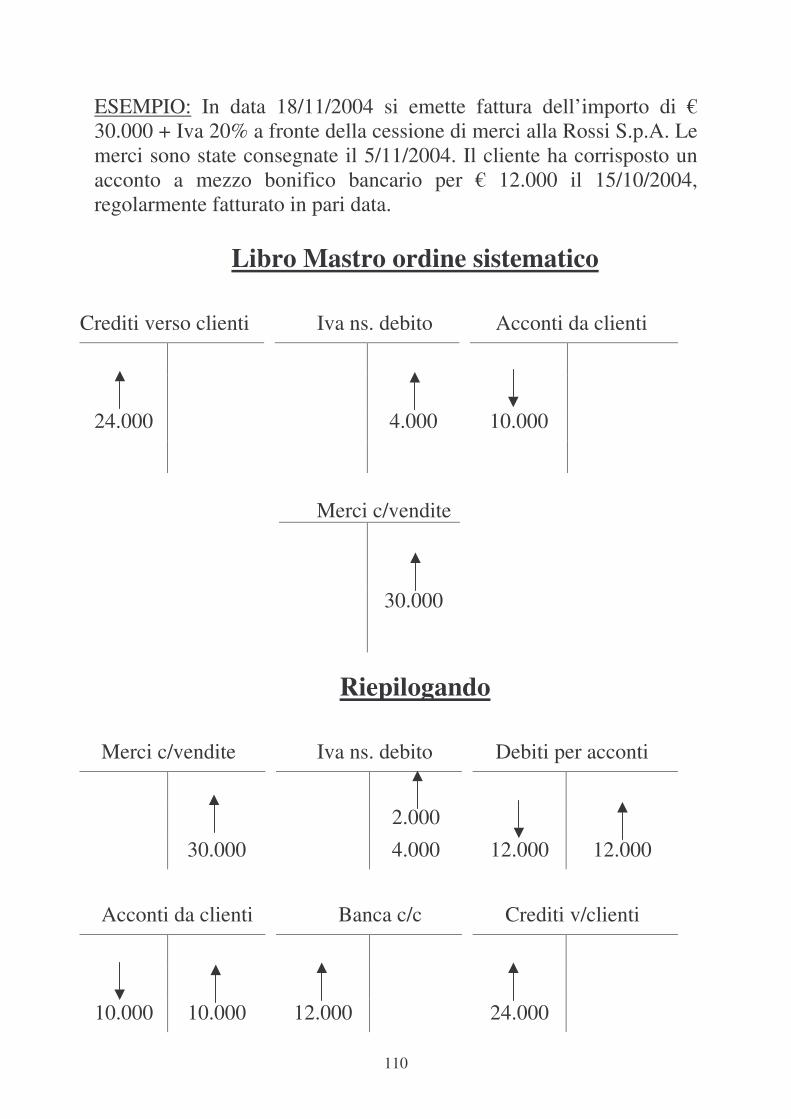

ESEMPIO: In data 18/11/2004 si emette fattura dell’importo di € 30.000 + Iva 20% a fronte della cessione di merci alla Rossi S.p.A. Le merci sono state consegnate il 5/11/2004. Il cliente ha corrisposto un acconto a mezzo bonifico bancario per € 12.000 il 15/10/2004, regolarmente fatturato in pari data.

Libro Mastro ordine sistematico

Crediti verso clienti Iva ns. debito Acconti da clienti

24.000 4.000 10.000

Merci c/vendite

30.000

Riepilogando

Merci c/vendite Iva ns. debito Debiti per acconti

2.000

30.000 4.000 12.000 12.000

Acconti da clienti Banca c/c Crediti v/clienti

10.000 10.000 12.000 24.000

111

Rappresentazione nel BILANCIO di ESERCIZIO

Unica operazione effettuata nel periodo amministrativo

Stato Patrimoniale

ATTIVITA’ PASSIVITA’

Crediti v/clienti (Debiti per acconti)

24.000 (Acconti da clienti)

Banca c/c Iva ns. debito

12.000 6.000

Conto Economico

COSTI* RICAVI**

Merci c/vendite

30.000

I CONTI tra parentesi risultano CHIUSI al termine del periodo amministrativo considerato * Componenti negativi di reddito ** Componenti positivi di reddito

112

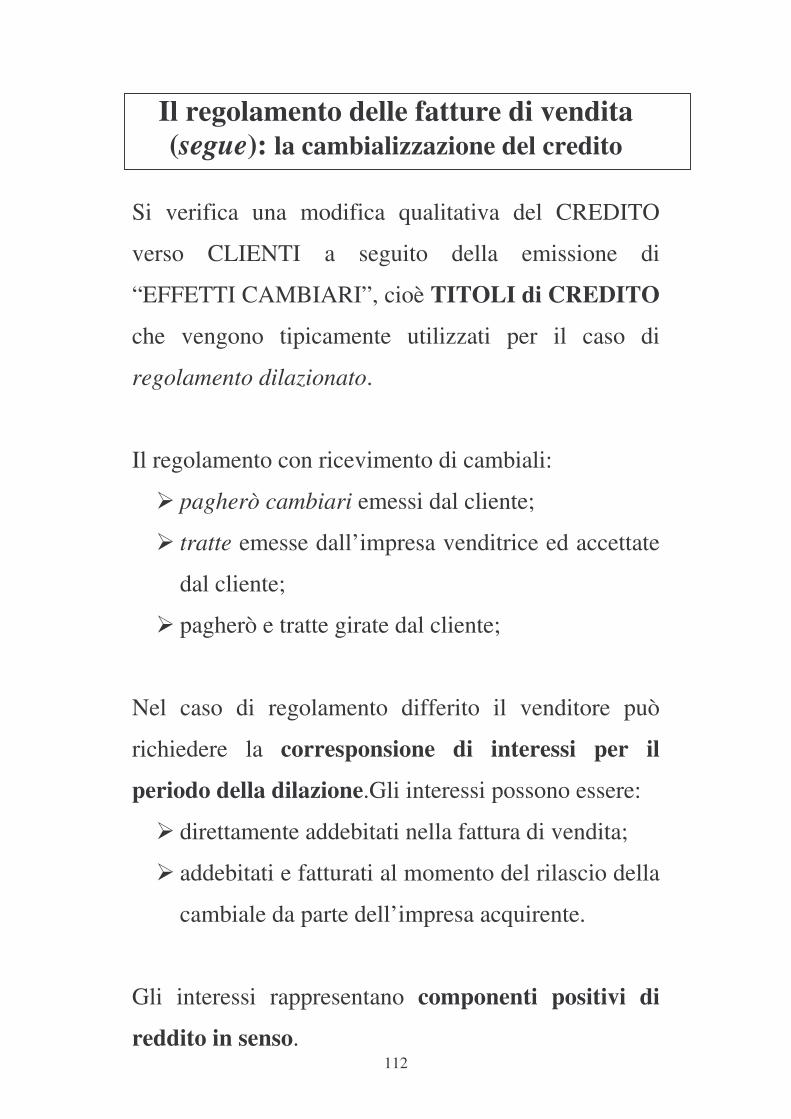

Il regolamento delle fatture di vendita (segue): la cambializzazione del credito

Si verifica una modifica qualitativa del CREDITO

verso CLIENTI a seguito della emissione di

“EFFETTI CAMBIARI”, cioè TITOLI di CREDITO

che vengono tipicamente utilizzati per il caso di

regolamento dilazionato.

Il regolamento con ricevimento di cambiali:

��pagherò cambiari emessi dal cliente;

��tratte emesse dall’impresa venditrice ed accettate

dal cliente;

��pagherò e tratte girate dal cliente;

Nel caso di regolamento differito il venditore può

richiedere la corresponsione di interessi per il

periodo della dilazione.Gli interessi possono essere:

��direttamente addebitati nella fattura di vendita;

��addebitati e fatturati al momento del rilascio della

cambiale da parte dell’impresa acquirente.

Gli interessi rappresentano componenti positivi di

reddito in senso.

113

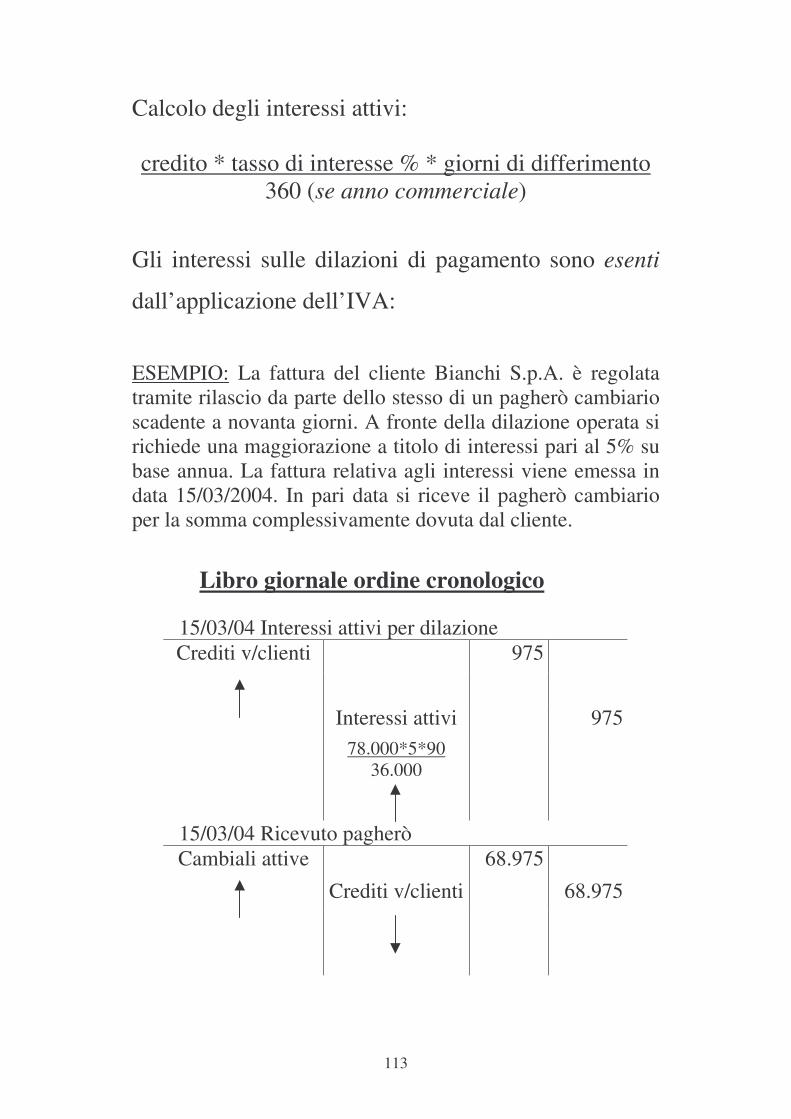

Calcolo degli interessi attivi: credito * tasso di interesse % * giorni di differimento

360 (se anno commerciale)

Gli interessi sulle dilazioni di pagamento sono esenti

dall’applicazione dell’IVA:

ESEMPIO: La fattura del cliente Bianchi S.p.A. è regolata tramite rilascio da parte dello stesso di un pagherò cambiario scadente a novanta giorni. A fronte della dilazione operata si richiede una maggiorazione a titolo di interessi pari al 5% su base annua. La fattura relativa agli interessi viene emessa in data 15/03/2004. In pari data si riceve il pagherò cambiario per la somma complessivamente dovuta dal cliente.

Libro giornale ordine cronologico

15/03/04 Interessi attivi per dilazione Crediti v/clienti 975

Interessi attivi 975

78.000*5*90 36.000

15/03/04 Ricevuto pagherò Cambiali attive 68.975

Crediti v/clienti 68.975

114

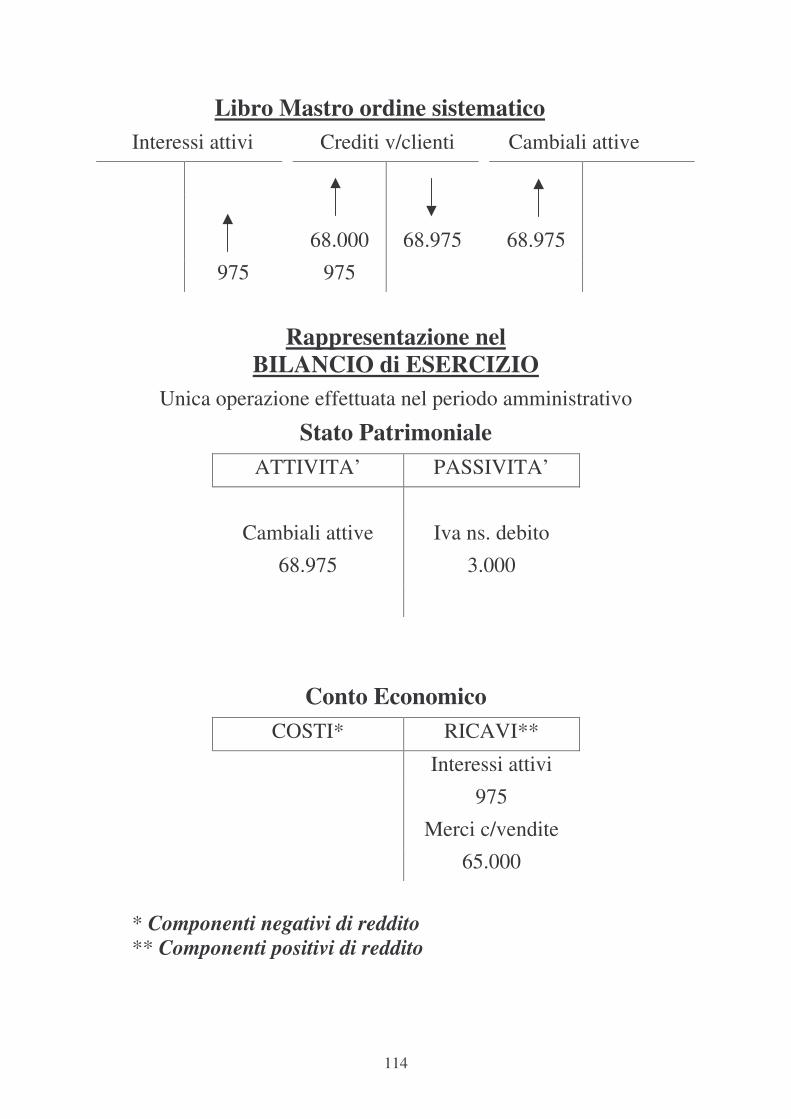

Libro Mastro ordine sistematico Interessi attivi Crediti v/clienti Cambiali attive

68.000 68.975 68.975

975 975

Rappresentazione nel

BILANCIO di ESERCIZIO Unica operazione effettuata nel periodo amministrativo

Stato Patrimoniale ATTIVITA’ PASSIVITA’

Cambiali attive Iva ns. debito

68.975 3.000

Conto Economico COSTI* RICAVI**

Interessi attivi

975

Merci c/vendite

65.000

* Componenti negativi di reddito ** Componenti positivi di reddito

115

La vendita dei fattori produttivi a lento

ciclo di utilizzo

Per esaminare il trattamento contabile dell’operazione

di vendita delle immobilizzazioni tecniche in seguito

al mutamento della loro destinazione economica

originaria occorre procedere per fasi

La prima fase consiste nell’evidenziare contabilmente

il valore netto contabile, dato dalla differenza tra

costo storico dell’immobilizzazione e i relativi fondi di

rettifica, quali il fondo ammortamento e l’eventuale

fondo svalutazione.

Il fondo ammortamento è formato dalle quote di

ammortamento imputate agli esercizi antecedenti la

dismissione della immobilizzazione e dalla quota di

ammortamento calcolata in proporzione alla frazione

di periodo trascorsa dall’inizio del periodo

amministrativo alla data della vendita.

Prima di rilevare la vendita del bene, è necessario

calcolare e rilevare la quota di ammortamento relativa

alla frazione già trascorsa del periodo amministrativo

corrente.

116

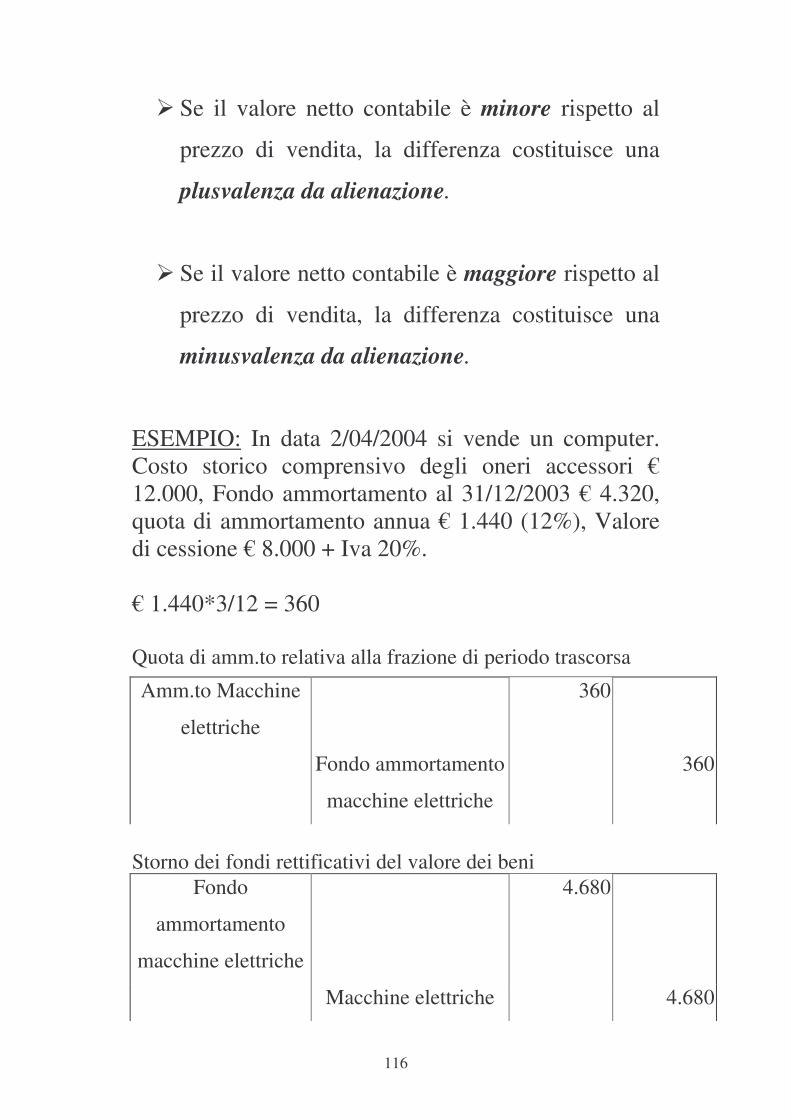

��Se il valore netto contabile è minore rispetto al

prezzo di vendita, la differenza costituisce una

plusvalenza da alienazione.

��Se il valore netto contabile è maggiore rispetto al

prezzo di vendita, la differenza costituisce una

minusvalenza da alienazione.

ESEMPIO: In data 2/04/2004 si vende un computer. Costo storico comprensivo degli oneri accessori € 12.000, Fondo ammortamento al 31/12/2003 € 4.320, quota di ammortamento annua € 1.440 (12%), Valore di cessione € 8.000 + Iva 20%. € 1.440*3/12 = 360 Quota di amm.to relativa alla frazione di periodo trascorsa

Amm.to Macchine

elettriche

360

Fondo ammortamento

macchine elettriche

360

Storno dei fondi rettificativi del valore dei beni

Fondo

ammortamento

macchine elettriche

4.680

Macchine elettriche 4.680

117

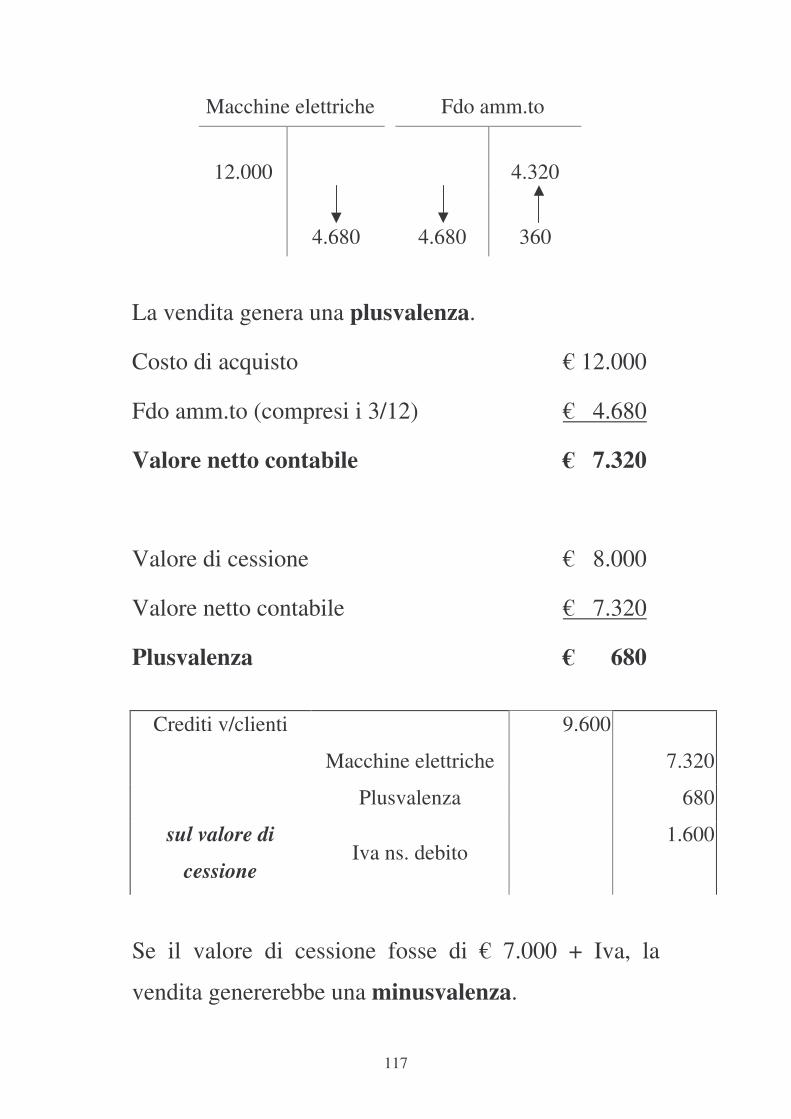

Macchine elettriche Fdo amm.to

12.000 4.320

4.680 4.680 360

La vendita genera una plusvalenza.

Costo di acquisto € 12.000

Fdo amm.to (compresi i 3/12) € 4.680

Valore netto contabile € 7.320

Valore di cessione € 8.000

Valore netto contabile € 7.320

Plusvalenza € 680

Crediti v/clienti 9.600

Macchine elettriche 7.320

Plusvalenza 680

sul valore di

cessione Iva ns. debito

1.600

Se il valore di cessione fosse di € 7.000 + Iva, la

vendita genererebbe una minusvalenza.

118

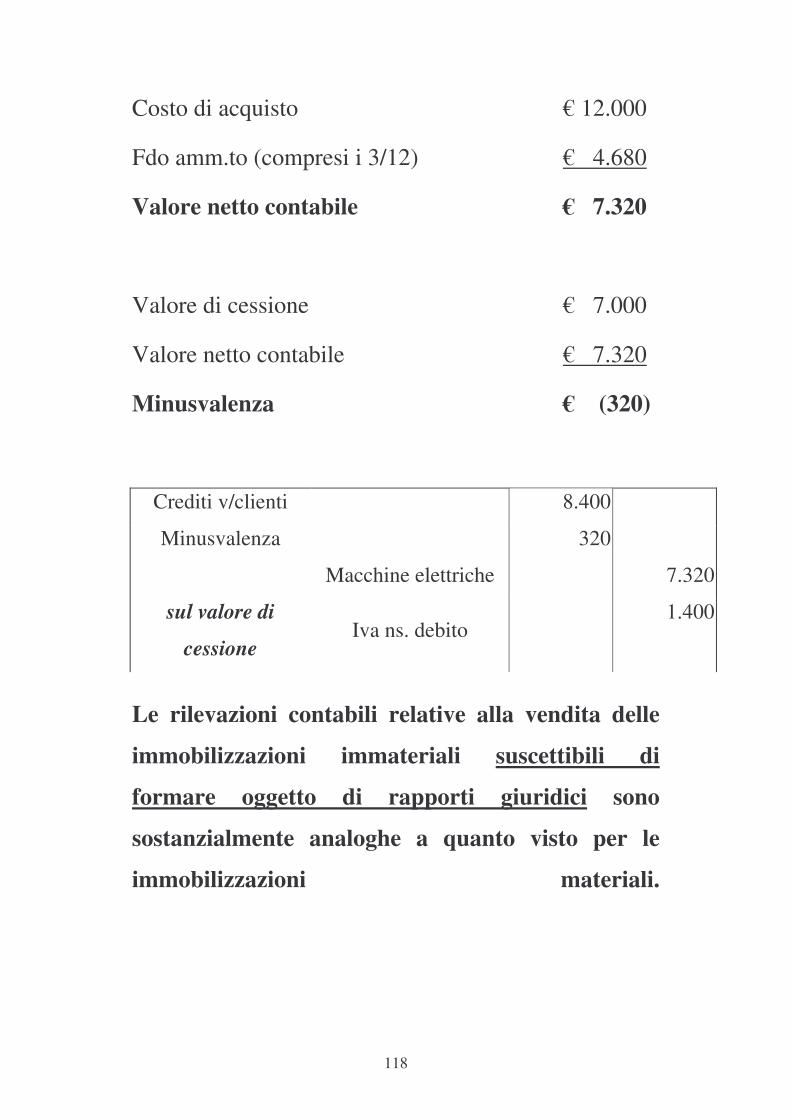

Costo di acquisto € 12.000

Fdo amm.to (compresi i 3/12) € 4.680

Valore netto contabile € 7.320

Valore di cessione € 7.000

Valore netto contabile € 7.320

Minusvalenza € (320)

Crediti v/clienti 8.400

Minusvalenza 320

Macchine elettriche 7.320

sul valore di

cessione Iva ns. debito

1.400

Le rilevazioni contabili relative alla vendita delle

immobilizzazioni immateriali suscettibili di

formare oggetto di rapporti giuridici sono

sostanzialmente analoghe a quanto visto per le

immobilizzazioni materiali.

119

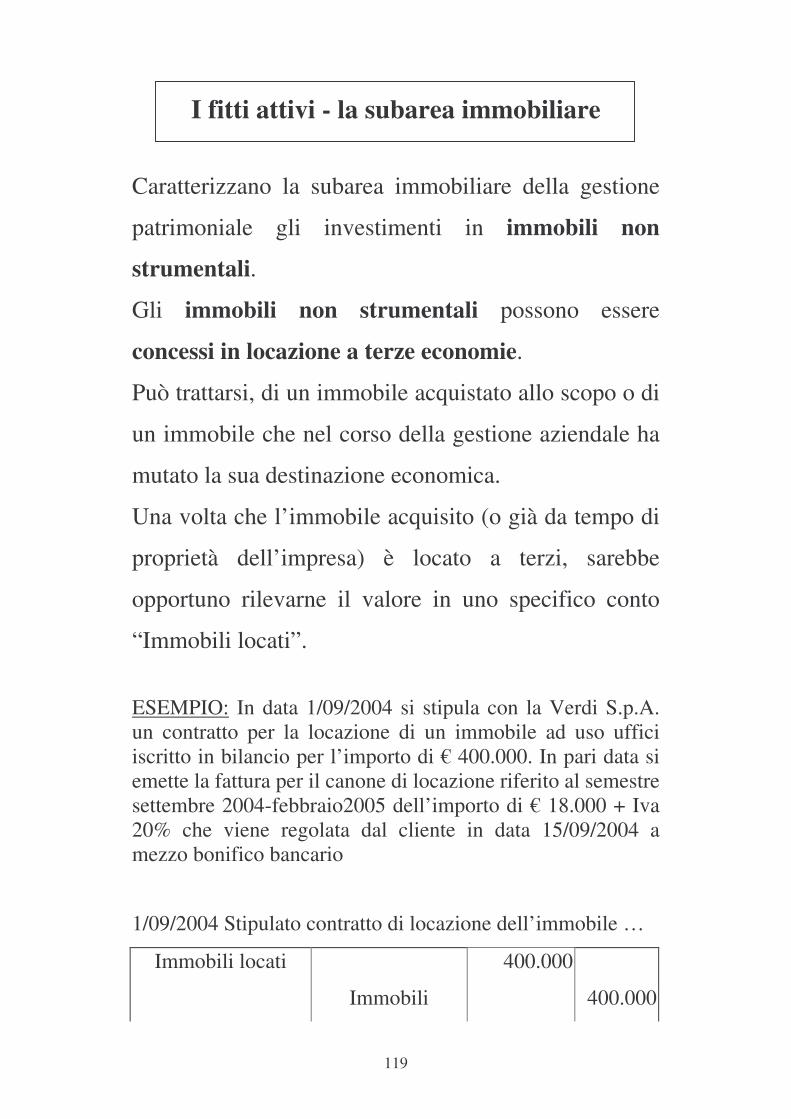

I fitti attivi - la subarea immobiliare

Caratterizzano la subarea immobiliare della gestione

patrimoniale gli investimenti in immobili non

strumentali.

Gli immobili non strumentali possono essere

concessi in locazione a terze economie.

Può trattarsi, di un immobile acquistato allo scopo o di

un immobile che nel corso della gestione aziendale ha

mutato la sua destinazione economica.

Una volta che l’immobile acquisito (o già da tempo di

proprietà dell’impresa) è locato a terzi, sarebbe

opportuno rilevarne il valore in uno specifico conto

“Immobili locati”.

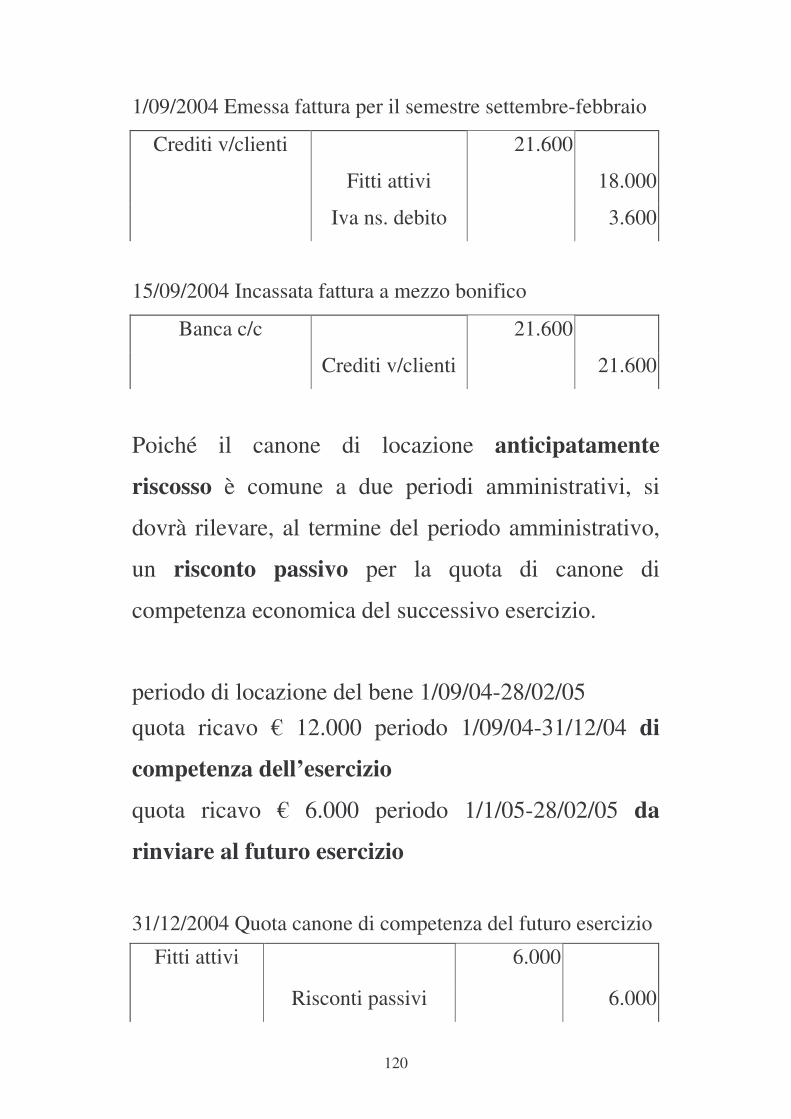

ESEMPIO: In data 1/09/2004 si stipula con la Verdi S.p.A. un contratto per la locazione di un immobile ad uso uffici iscritto in bilancio per l’importo di € 400.000. In pari data si emette la fattura per il canone di locazione riferito al semestre settembre 2004-febbraio2005 dell’importo di € 18.000 + Iva 20% che viene regolata dal cliente in data 15/09/2004 a mezzo bonifico bancario

1/09/2004 Stipulato contratto di locazione dell’immobile …

Immobili locati 400.000

Immobili 400.000

120

1/09/2004 Emessa fattura per il semestre settembre-febbraio

Crediti v/clienti 21.600

Fitti attivi 18.000

Iva ns. debito 3.600

15/09/2004 Incassata fattura a mezzo bonifico

Banca c/c 21.600

Crediti v/clienti 21.600

Poiché il canone di locazione anticipatamente

riscosso è comune a due periodi amministrativi, si

dovrà rilevare, al termine del periodo amministrativo,

un risconto passivo per la quota di canone di

competenza economica del successivo esercizio.

periodo di locazione del bene 1/09/04-28/02/05 quota ricavo € 12.000 periodo 1/09/04-31/12/04 di

competenza dell’esercizio

quota ricavo € 6.000 periodo 1/1/05-28/02/05 da

rinviare al futuro esercizio

31/12/2004 Quota canone di competenza del futuro esercizio

Fitti attivi 6.000

Risconti passivi 6.000

121

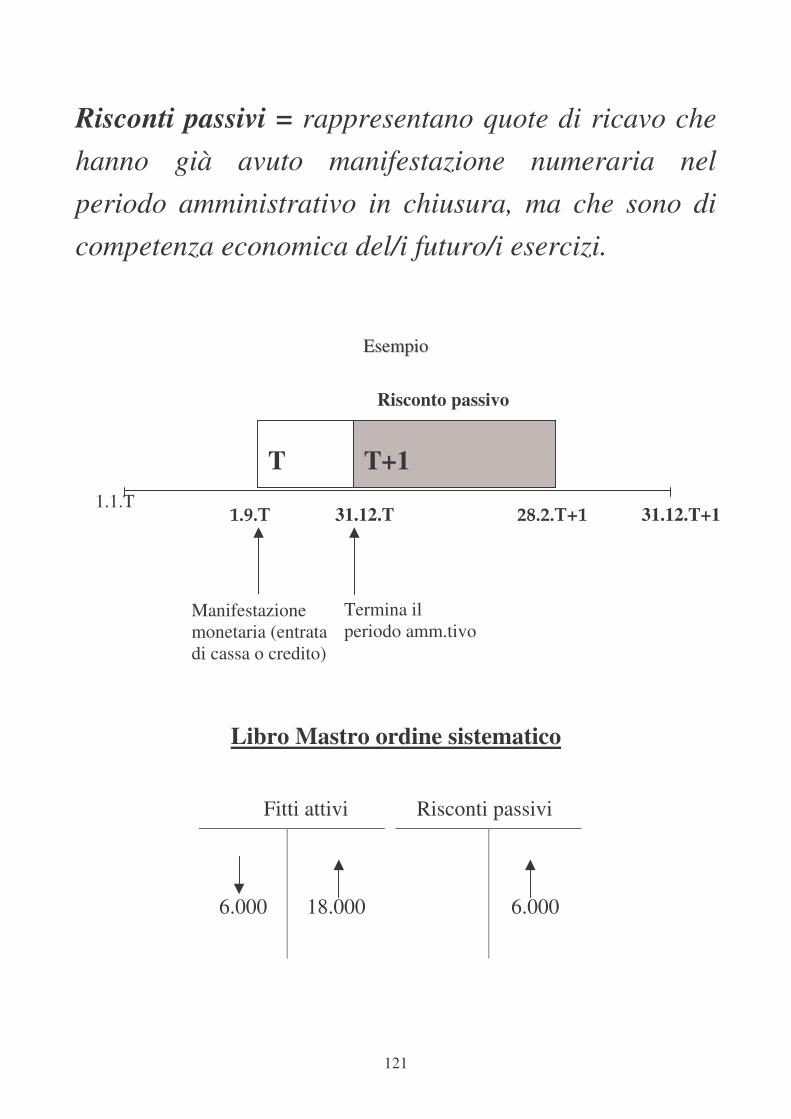

Risconti passivi = rappresentano quote di ricavo che hanno già avuto manifestazione numeraria nel periodo amministrativo in chiusura, ma che sono di competenza economica del/i futuro/i esercizi.

EEsseemmppiioo

Libro Mastro ordine sistematico

Fitti attivi Risconti passivi

6.000 18.000 6.000

1.1.T 31.12.T 31.12.T+1

Manifestazione monetaria (entrata di cassa o credito)

T

T+1

Risconto passivo

1.9.T 28.2.T+1

Termina il periodo amm.tivo

122

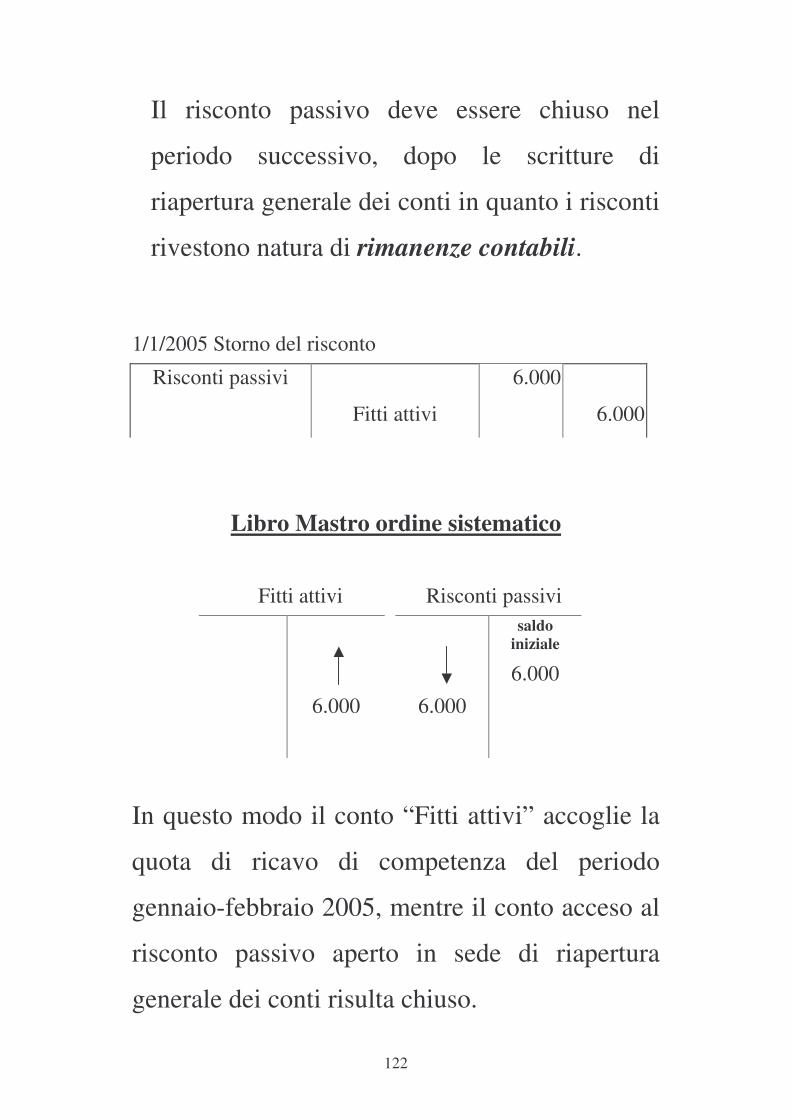

Il risconto passivo deve essere chiuso nel

periodo successivo, dopo le scritture di

riapertura generale dei conti in quanto i risconti

rivestono natura di rimanenze contabili.

1/1/2005 Storno del risconto

Risconti passivi 6.000

Fitti attivi 6.000

Libro Mastro ordine sistematico

Fitti attivi Risconti passivi

saldo iniziale

6.000

6.000 6.000

In questo modo il conto “Fitti attivi” accoglie la

quota di ricavo di competenza del periodo

gennaio-febbraio 2005, mentre il conto acceso al

risconto passivo aperto in sede di riapertura

generale dei conti risulta chiuso.