La rottamazione dei ruoli e delle cartelle di pagamento formativi...* Lomardia Legge 35/2016 giunta...

139

La rottamazione dei ruoli e delle cartelle di pagamento A cura di: Roberto Bianchi dottore commercialista, professore a contratto di Diritto Tributario presso le Università La Sapienza di Roma, LUISS di Roma, Luigi Bocconi di Milano, Università degli Studi di Padova, SUPSI di Lugano e la Scuola di Polizia Tributaria dell’Accademia della Guardia di Finanza. Pubblicista ed esperto de “Il Sole 24 Ore”

Transcript of La rottamazione dei ruoli e delle cartelle di pagamento formativi...* Lomardia Legge 35/2016 giunta...

La rottamazione dei ruoli e

delle cartelle di pagamento

A cura di:

Roberto Bianchi dottore commercialista, professore a contratto di Diritto Tributario

presso le Università La Sapienza di Roma, LUISS di Roma, Luigi Bocconi di Milano,

Università degli Studi di Padova, SUPSI di Lugano e la Scuola di Polizia Tributaria

dell’Accademia della Guardia di Finanza. Pubblicista ed esperto de “Il Sole 24 Ore”

la rottamazione delle cartelle

aspetti generali

LA ROTTAMAZIONE DELLE CARTELLE – ASPETTI GENERALI

AMBITO TEMPORALE CARICHI AFFIDATI AD AGENTI DELLA RISCOSSIONE DAL 2000 AL 2016

AMBITO OGGETTIVO SI POSSONO ROTTAMARE I «CARICHI AFFIDATI» DALL’ENTE IMPOSITORE (AGENZIA ENTRATE, INPS, ECC.) A EQUITALIA (TRIBUTI LOCALI?)

AMBITO DI VERIFICA

NON RILEVA LA DATA DI NOTIFICA CARTELLA MA LA DATA DI CONSEGNA (AFFIDAMENTO), CON O SENZA FORMAZIONE DEI RUOLI, ALL’AGENTE DELLA RISCOSSIONE (D.Lgs. 46/1999*)

REGOLE GENERALI

*Ruoli affidati dal 16/12/X al 31/12/X per legge si considerano affidati alla data del giorno 10/01/X+1

Attenzione però nella rottamazione dei ruoli con i condoni del 2002 (L. 289/2002) la circolare 22/E/2003 AE sottolineò che era necessario fare riferimento alla trasmissione dei carichi nei confronti dell’Agente

della Riscossione

Comunicazione del 28/02/2017 (ruoli mai notificati)

LA ROTTAMAZIONE DELLE CARTELLE – ASPETTI GENERALI

SOMME ROTTAMATE

ESTINZIONE DEBITO SENZA CORRISPONDERE: SANZIONI INCLUSE INTERESSI DI MORA (art. 30 co. 1 DPR 602/1973)

SANZIONI E SOMME AGGIUNTIVE INPS AGGIO RIDETERMINATO E RIDOTTO (art.

17 D.Lgs. 112/1999)

[atto di CONTESTAZIONE (art. 16 D.Lgs. 472/1997) il più conveniente]

PAGAMENTO PAGAMENTO INTEGRALE DILAZIONATO IN RATE DOVUTI INTERESSI A DECORRERE DAL 01/08/2017

REGOLE GENERALI

LA ROTTAMAZIONE DELLE CARTELLE – ASPETTI GENERALI

LA ROTTAMAZIONE DELLE CARTELLE – ASPETTI GENERALI

COLLABORAZIONE CON EQUITALIA

AMMESSA SELEZIONE

AGENTE DELLA RISCOSSIONE FORNISCE DATI NECESSARI PER INDIVIDUARE CARICHI DEFINIBILI: A. PRESSO I PROPRI SPORTELLI B. SU AREA RISERVATA DEL PROPRIO SITO INTERNET

ISTITUZIONALE (credenziali ex Entratel)

DEFINIZIONE AGEVOLATA → SINGOLO CARICO A RUOLO O AFFIDATO (NEL CASO DI SCELTA ALL’INTERNO DI UN PIANO, RECARSI IN EQUITALIA –RISPOSTA TELEFISCO) SCELTA DA PONDERARE* IN RELAZIONE A DISPONIBILITÀ DEL DEBITORE E CONNESSI OBBLIGHI DI PAGAMENTO

INDIVIDUAZIONE DELLE PENDENZE

*Rischio: perdita rateizzazione nei confronti di Equitalia

Nessuna tolleranza per il micro inadempimento exart. 15 ter DPR 602/1973

LA ROTTAMAZIONE DELLE CARTELLE – ASPETTI GENERALI

ESTRATTO ON LINE

LA ROTTAMAZIONE DELLE CARTELLE – ASPETTI GENERALI

In caso di definizione solo parziale dei carichi oggetto di dilazione precedente, come viene rimodulata la dilazione in corso?

NECESSARIO RECARSI C/O EQUITALIA OTTENIMENTO RIMODULAZIONE AL RIBASSO

DELL’AMMONTARE DELLE RATE LE RATE IN SCADENZA DAL 01-01-2017

RESTANO SOSPESE SINO ALLA SCADENZA DI PAGAMENTO DELLA PRIMA O UNICA RATA

ROTTAMAZIONE PARZIALE - TELEFISCO

conseguentemente non sono più sospese a decorrere dal quel momento e, al fine di rispettare le originarie scadenze, sarà necessario ottenere le indicazioni precise. Si spera che eventuali versamenti in eccesso siano imputati a scomputo del totale debito residuo dovuto

segue

LA ROTTAMAZIONE DELLE CARTELLE – ASPETTI GENERALI

Un contribuente ha in essere una rateazione che interessa 20 cartelle esattoriali

il cliente decide di rottamare 8 cartelle

ROTTAMAZIONE PARZIALE - ESEMPIO

tuttavia il contribuente dispone di un piano rateale con i vecchi debiti e ogni mese scade una rata

il cliente decide di non rottamare12 cartelle (INPS) e prosegue la rateazione

Equitalia afferma «recati allo sportello che ti verrà ricalcolato il debito»

a maggio 2017 il contribuente dovrà recarsi presso Equitalia e sperare che il concessionario gli predisponga immediatamente il nuovo calcolo

segue

LA ROTTAMAZIONE DELLE CARTELLE – ASPETTI GENERALI

Equitalia potrebbe rispondere «la rottamazione non è perfezionata»

ROTTAMAZIONE PARZIALE - ESEMPIO

La prima rata la paghi a luglio 2017, poi pagherai a rate fino a settembre 2018, quindi io fino ad allora non ricalcolo nulla

giunto al termine della rottamazione scomputerò tutto quanto hai versato in più

posizione del funzionario di Equitalia difficile in quanto a di fronte un soggetto che ha manifestato la volontà di voler rottamare ma non lo ha

ancora fatto

Improbabile che se la senta di sgravare delle rate che operativamente sarebbero ancora dovute sebbene sospese per effetto della rottamazione?

LA ROTTAMAZIONE DELLE

CARTELLE

OGGETTO DELLA

ROTTAMAZIONE

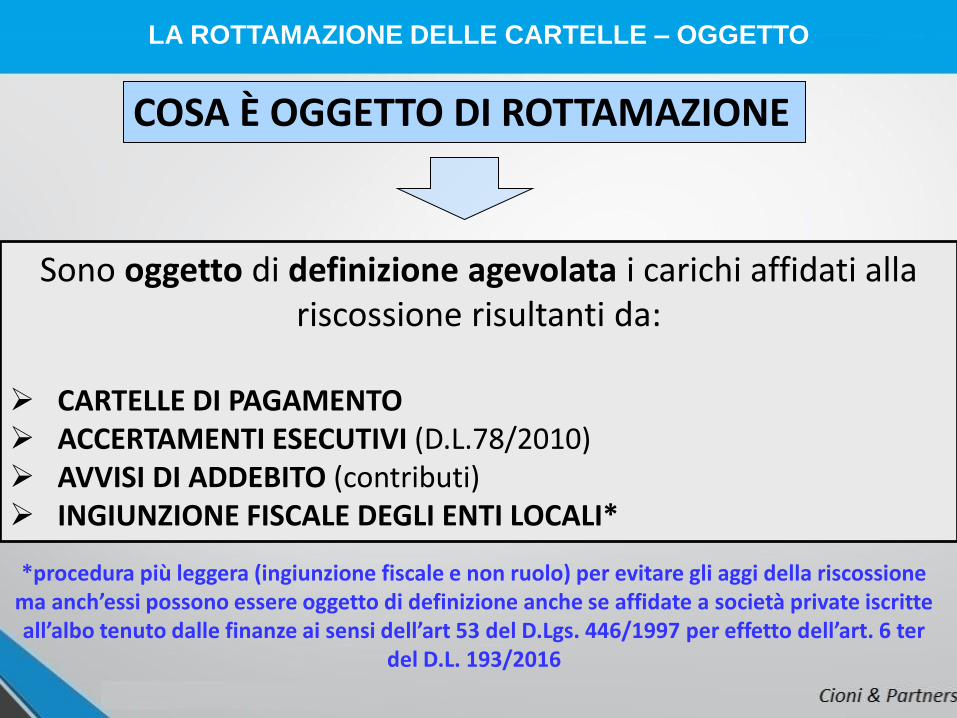

LA ROTTAMAZIONE DELLE CARTELLE – OGGETTO

COSA È OGGETTO DI ROTTAMAZIONE

Sono oggetto di definizione agevolata i carichi affidati alla riscossione risultanti da:

CARTELLE DI PAGAMENTO ACCERTAMENTI ESECUTIVI (D.L.78/2010) AVVISI DI ADDEBITO (contributi) INGIUNZIONE FISCALE DEGLI ENTI LOCALI*

*procedura più leggera (ingiunzione fiscale e non ruolo) per evitare gli aggi della riscossione ma anch’essi possono essere oggetto di definizione anche se affidate a società private iscritte all’albo tenuto dalle finanze ai sensi dell’art 53 del D.Lgs. 446/1997 per effetto dell’art. 6 ter

del D.L. 193/2016

LA ROTTAMAZIONE DELLE CARTELLE – OGGETTO

CARTELLE DI PAGAMENTO

La cartella di pagamento è l’atto che l’Agente della riscossione (Equitalia) invia ai contribuenti per la riscossione dei crediti vantati dagli enti creditori (Agenzia delle Entrate, Inps, Comuni, ecc.).

Nella cartella è indicato l’importo totale da saldare e gli enti che ne hanno fatto richiesta, il dettaglio degli importi a

debito, nonché l’aggio e le spese di notifica che spettano a Equitalia.

LA ROTTAMAZIONE DELLE CARTELLE – OGGETTO

ACCERTAMENTO ESECUTIVO

Atto emesso dall’AE per le richieste di pagamento conseguenti a controlli sostanziali e inerenti a: imposte sui redditi IRAP IVA L’accertamento diventa esecutivo decorsi 60 gg dalla notifica. Dopo ulteriori 30 gg. è affidato all’agente di riscossione senza necessità di emettere il ruolo e la cartella (viene inviata raccomandata o pec al contribuente).

Attenzione: • L’agente di riscossione dovrà comunicare entro il 28.02.2017 gli accertamenti

esecutivi già affidati ma non ancora comunicati al contribuente al 31.12.2016 (raccomandata o pec).

• Se al 31.12.2016 non sono ancora scaduti i termini per presentare ricorso, l’affidamento all’agente di riscossione non è avvenuto e pertanto, si ritiene, non si può accedere alla rottamazione.

LA ROTTAMAZIONE DELLE CARTELLE – OGGETTO

AVVISO DI ADDEBITO

È l’atto di accertamento per riscuotere i contributi Inps. L’atto, trascorsi 60 giorni previsti per il pagamento, e in assenza di opposizione entro 40 giorni dalla notifica, diventa titolo esecutivo che consente all’agente della riscossione di procedere all’esecuzione forzosa senza la necessità di passare dal ruolo e dalla cartella.

Rientrano nella rottamazione gli avvisi di addebito affidati all’agente della riscossione entro il 31 dicembre 2016. L’agente della riscossione entro il 28.02.2017, dovrà informare con lettera ordinaria il contribuente, degli avvisi di addebito che gli sono stati affidati per i quali ancora non ha provveduto a eseguire la notifica, per consentire al contribuente di richiedere la rottamazione.

LA ROTTAMAZIONE DELLE CARTELLE – OGGETTO

INGIUNZIONE ENTI LOCALI

L’ingiunzione fiscale è una modalità alternativa al ruolo (tramite agente di riscossione) concessa agli enti locali per la riscossione dei propri tributi (è solitamente preferita al ruolo perché non prevede gli aggi).

Attenzione: Affinché l’ingiunzione fiscale possa beneficiare della rottamazione: • l’ente locale doveva emanare entro il 01.02.2017 un provvedimento di

adesione (delibera comunale)* alla definizione agevolata (regolamento comunale), da pubblicare nel proprio sito istituzionale entro 30 gg. (modulo)

• Non vi è comunque lo stralcio degli interessi di mora, ma solo delle sanzioni.

* Lombardia Legge 35/2016 giunta in chiusura d’anno che definisce le modalità di gestione della rottamazione degli importo degli enti locali

LA ROTTAMAZIONE DELLE CARTELLE – OGGETTO

DEBITI NON ROTTAMABILI

• RISORSE PROPRIE TRADIZIONALI DEI TRATTATI (DAZI E ACCISE) E IVA RISCOSSA ALL'IMPORTAZIONE

• SOMME DOVUTE PER RECUPERO DI AIUTI DI STATO EX ART. 14 REGOLAMENTO CE 659/1999 e UE 1589/2015 (elencazione specifica)

• CREDITI DERIVANTI DA PRONUNCE DI CONDANNA DELLA CORTE DEI CONTI • MULTE, AMMENDE E SANZIONI DOVUTE A SEGUITO DI PROVVEDIMENTI E

SENTENZE PENALI DI CONDANNA • ALTRE SANZIONI DIVERSE DA QUELLE IRROGATE PER VIOLAZIONI TRIBUTARIE O

VIOLAZIONE DI OBBLIGHI RELATIVI AI CONTRIBUTI E A PREMI DOVUTI DA ENTI PREVIDENZIALI

VERIFICA INTERNA E RISCONTRO CON EQUITALIA

LA ROTTAMAZIONE DELLE CARTELLE – OGGETTO

DEBITI ROTTAMABILI PARZIALMENTE

SANZIONI AMMINISTRATIVE PER VIOLAZIONI AL CODICE DELLA STRADA D.LGS. 285/1992

MULTE CODICE DELLA STRADA

APPLICAZIONE DISPOSIZIONI LIMITATAMENTE A INTERESSI

COMPRESI INTERESSI EX ART. 27 C. 6 L. 689/1981

LA ROTTAMAZIONE DELLE

CARTELLE

IL PERFEZIONAMENTO

TELEFISCO 2017

LA ROTTAMAZIONE DELLE CARTELLE - IL PERFEZIONAMENTO

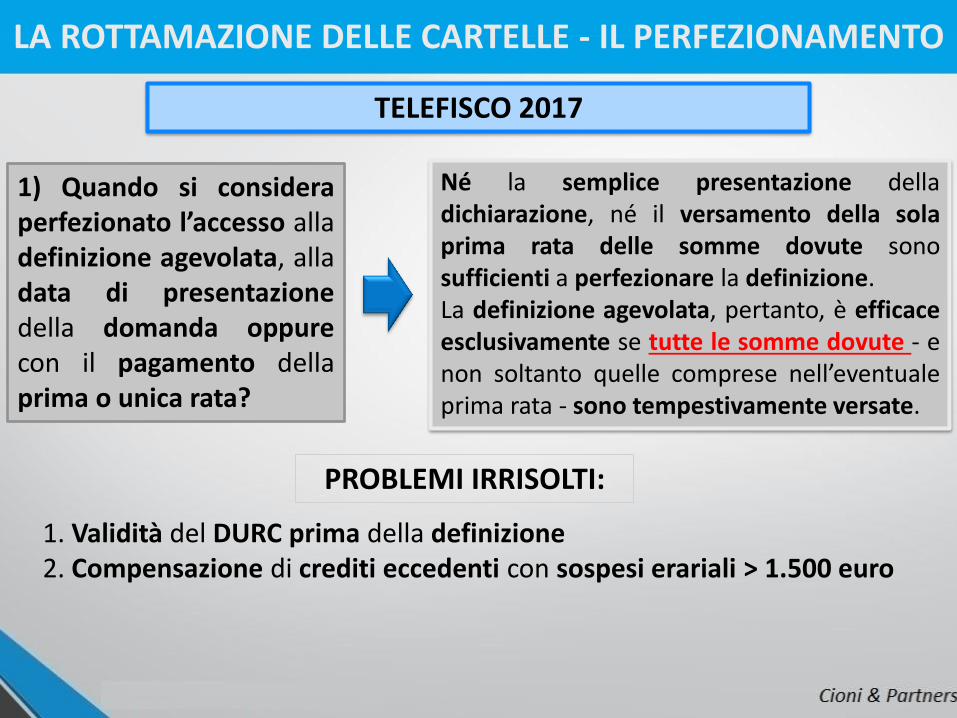

1) Quando si considera perfezionato l’accesso alla definizione agevolata, alla data di presentazione della domanda oppure con il pagamento della prima o unica rata?

Né la semplice presentazione della dichiarazione, né il versamento della sola prima rata delle somme dovute sono sufficienti a perfezionare la definizione. La definizione agevolata, pertanto, è efficace esclusivamente se tutte le somme dovute - e non soltanto quelle comprese nell’eventuale prima rata - sono tempestivamente versate.

PROBLEMI IRRISOLTI:

1. Validità del DURC prima della definizione 2. Compensazione di crediti eccedenti con sospesi erariali > 1.500 euro

INCONTRO ODCEC ROMA - EQUITALIA

LA ROTTAMAZIONE DELLE CARTELLE - IL PERFEZIONAMENTO

13. Un titolare di partita Iva che ha iscritti a ruolo contributi Inps vuole aderire alla rottamazione. Dopo quanto tempo avrà il DURC con esito positivo?

Per quanto concerne gli effetti conseguenti alla presentazione della dichiarazione di adesione per carichi previdenziali, si precisa che la decisione in ordine al rilascio o meno del DURC resta di esclusiva competenza degli uffici dell’INPS. A seguito di istanza di un contribuente, l’Inps ha comunicato di aver interessato il Ministero del Lavoro al fine di ottenere i necessari chiarimenti sulla corretta interpretazione della previsione in esame. Pertanto, in presenza di notifica di invito a regolarizzare, per il quale il contribuente non ha attivato nessuna forma di regolarizzazione prevista dalla normativa (pagamento oppure dilazione), il DURC sarà irregolare.

INPS – CONSULENTI DEL LAVORO 2 FEBBRAIO 2017

LA ROTTAMAZIONE DELLE CARTELLE - IL PERFEZIONAMENTO

Il contribuente che presenta la dichiarazione di adesione finalizzata alla definizione agevolata (rottamazione) di cartelle esattoriali contenenti debiti con l’Inps, per tutto il tempo necessario al perfezionamento della sanatoria, resta un soggetto non regolare nei riguardi dell’Istituto. Il suo status non rende possibile il rilascio del Durc e tale situazione perdura sino a che non interviene la conclusione della procedura di accoglimento dell’istanza.

secondo quanto si legge nella lettera trasmessa ai Consulenti, chi non ha pagato i contributi continua a essere un soggetto inadempiente anche per tutto il periodo che va dalla presentazione della domanda sino alla risposta dell’agente della riscossione (AdR) che, per espressa previsione del comma 3, dell’articolo 6, del D.L. 193/16 (Legge 225/16), può giungere anche diversi mesi dopo. In questo arco temporale, il Durc positivo non è ottenibile.

«D’altra parte sin dal pagamento della prima rata sarà possibile per l’Inps e l’Inail attestare la regolarità contributiva», cosi come previsto nei casi di rateazione.

INCONTRO ODCEC ROMA - EQUITALIA

LA ROTTAMAZIONE DELLE CARTELLE – L’ACCESSO

1. Può accedere alla rottamazione chi è decaduto da precedente rateizzazione?

Rientrano nell’ambito applicativo della definizione agevolata i carichi già interessati da provvedimenti di rateizzazione in essere alla data di entrata in vigore del D.L. 193/2016 a condizione che, entro il 31 marzo 2017, risulti saldato l’importo delle rate scadenti a tutto il 31/12/ 2016.

Pertanto, il contribuente decaduto prima di tale data (24/10/2016) può aderire senza vincoli alla definizione agevolata.

LA ROTTAMAZIONE DELLE

CARTELLE

ROTTAMAZIONE E

PROCEDURE

ROTTAMAZIONE DELLE CARTELLE – ROTTAMAZIONE E PROCEDURE

AMMESSO SOVRAINDEBITAMENTO

AMMESSA ROTTAMAZIONE

IMPORTI ABBUONATI

POSSIBILE FALCIDIA

INCLUSI NELLA DEFINIZIONE AGEVOLATA I CARICHI AFFIDATI AD AGENTI DELLA RISCOSSIONE CHE RIENTRANO NEI PROCEDIMENTI DA CRISI DA SOVRAINDEBITAMENTO (L. 3/2012)

PROPOSTA DI ACCORDO/PIANO DEL CONSUMATORE → ESTINZIONE DEBITO SENZA CORRISPONDERE: SANZIONI INTERESSI DI MORA SANZIONI E SOMME AGGIUNTIVE INPS

CON PAGAMENTO DEL DEBITO NELLE MODALITÀ E TEMPI PREVISTI NEL DECRETO DI OMOLOGA DELL’ACCORDO/PIANO DEL CONSUMATORE

ROTTAMAZIONE DELLE CARTELLE – ROTTAMAZIONE E PROCEDURE

PROCEDURE CONCORSUALI

PROCEDURE DI COMPOSIZIONE NEGOZIALE CRISI D’IMPRESA

APPLICAZIONE DISCIPLINA DEI CREDITI PREDEDUCIBILI ALLE SOMME OCCORRENTI PER ADERIRE ALLA DEFINIZIONE

ART. 111 E 111-BIS R.D. 267/1942

Indicazioni ODCE: richiesta presentata sempre da parte del curatore fallimentare

Accordi di ristrutturazione: necessario che il soggetto vada a colloquiare con gli enti con i quali aveva raggiunto un accordo di ristrutturazione per verificare se gli accordi raggiunti debbano essere o meno

rivisti

LA ROTTAMAZIONE DELLE

CARTELLE

LA RINUNCIA AL

CONTENZIOSO

ROTTAMAZIONE DELLE CARTELLE – LA RINUNCIA AL CONTENZIOSO

ATTENZIONE ALLA DICHIARAZIONE DI RINUNCIA

VALUTARE LA SITUAZIONE DEL CONTENZIOSO*

VALUTARE IL POSSIBILE DESTINO DEL CONTENZIOSO

SICURAMENTE DA ROTTAMARE ATTI DI CONTESTAZIONE (art. 16 D.Lgs. 472/1997 «SOLE SANZIONI»)

Atrenzione: si tratta di una definizione dei ruoli e non delle liti pendenti

ROTTAMAZIONE DELLE CARTELLE – LA RINUNCIA AL CONTENZIOSO

Gli atti di accertamento emessi dall’Agenzia delle Entrate dal 1 ottobre 2011, relativi ai periodi di imposta in corso alla data del 31 dicembre 2007 e successivi,

divengono esecutivi decorsi 60 giorni dalla notifica. Il ricorso alla Commissione Tributaria competente non sospende l’esecuzione

dell’atto. Le imposte, i contributi e i premi, nonché i relativi interessi, accertati dall'ufficio

ma non ancora definitivi sono iscritti nei ruoli a titolo provvisorio, nella misura di 1/3 dell’accertato (art.15, D.P.R. n.602/1973).

Per evitare l’esecuzione frazionata il ricorrente può richiedere la sospensione dell’atto impugnato alla stessa autorità giudiziaria adita (art. 47, D.Lgs. n.

546/1992).

Requisiti per la sospensione: • Fumus boni iuris

• Periculum in mora La sospensione ha effetto sino alla data di pubblicazione della sentenza di primo

grado

RISCOSSIONE FRAZIONATA IN PRIMO GRADO

ROTTAMAZIONE DELLE CARTELLE – LA RINUNCIA AL CONTENZIOSO

Dopo il giudizio di primo grado il contribuente deve versare in via frazionata gli importi accertati nell’atto impugnato come disposto dall’art. 68 del D.Lgs. n. 546/1992: • Per i 2/3 dopo la sentenza della commissione tributaria provinciale che

respinge il ricorso; • Per l'ammontare risultante dalla sentenza della commissione tributaria

provinciale e comunque non oltre i 2/3, se la stessa accoglie parzialmente il ricorso;

• Per il residuo ammontare determinato nella sentenza della commissione tributaria regionale.

È prevista la possibilità di richiedere la sospensione dell’esecuzione dell’atto anche nei successivi gradi di giudizio

RISCOSSIONE FRAZIONATA NEI SUCCESSIVI GRADI

ROTTAMAZIONE DELLE CARTELLE – LA RINUNCIA AL CONTENZIOSO

LA DICHIARAZIONE DI RINUNCIA

L’art.6 c.2 D.L. 193/2016 pur non prevedendo alcuna forma di sospensione del processo né alcuna disciplina di raccordo tra contenziosi pendenti e

definizione, si limita ad affermare che «l’istante nella domanda si deve impegnare a rinunciare ai giudizi in corso»

La presenza di un CONTENZIOSO IN CORSO non osta alla sanatoria

Se la sanatoria non si perfeziona, viene meno la ragione che ha dato luogo all’impegno, e il processo non può che proseguire.

Se la sanatoria si perfeziona, cessa la materia stessa del contendere (?)

ROTTAMAZIONE DELLE CARTELLE – LA RINUNCIA AL CONTENZIOSO

RINUNCIA AL CONTENZIOSO IMPEGNA AGENTE ED ENTE

LA MATERIA DEL CONTENDERE CESSA SE IL CARICO DEFINITO RIGUARDA L’INTERA PRETESA OGGETTO DELLA CONTROVERSIA

CHIARIMENTI TELEFISCO

NEL CASO DI RUOLI PARZIALI (COME PER I 2/3 A SEGUITO DI GIUDIZIO NEGATIVO IN PROVINCIALE) IL GIUDIZIO PROSEGUE LIMITATAMENTE AGLI IMPORTI NON OGGETTO DI DEFINIZIONE (IN PRATICA, PER 1/3

RISPETTO AL QUALE NON VI E’ STATO RUOLO)

E per la eventuale condanna alle spese? Si applica:

Art. 44 D.P.R. 546/1992 (estinzione del processo per rinuncia al ricorso)? Art. 46 D.P.R. 546/1992 (estinzione del giudizio per cessata materia del contendere)*?

* Compensazione ope legis art. 46 co. 3 D.P.R. 546/1992

Definizione parziale: Manca norma di cessazione materia del contendere come la chiusura liti pendenti o potenziali contenute nel condono della L. 289/2002

ROTTAMAZIONE DELLE CARTELLE – ESITO DEL GIUDIZIO

CHIARIMENTI TELEFISCO

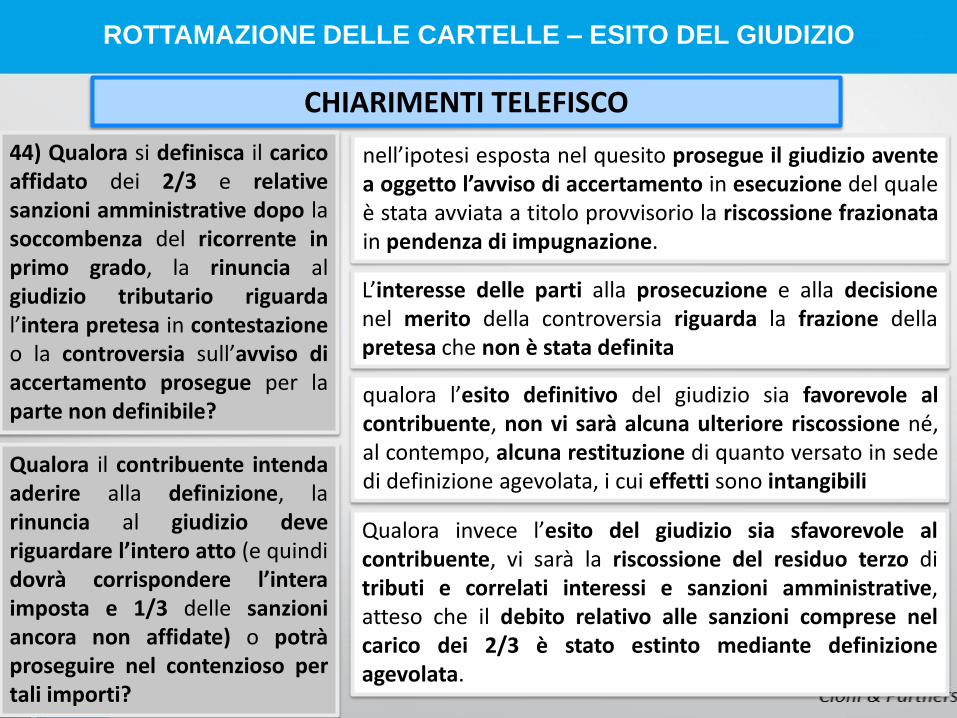

44) Qualora si definisca il carico affidato dei 2/3 e relative sanzioni amministrative dopo la soccombenza del ricorrente in primo grado, la rinuncia al giudizio tributario riguarda l’intera pretesa in contestazione o la controversia sull’avviso di accertamento prosegue per la parte non definibile?

nell’ipotesi esposta nel quesito prosegue il giudizio avente a oggetto l’avviso di accertamento in esecuzione del quale è stata avviata a titolo provvisorio la riscossione frazionata in pendenza di impugnazione.

L’interesse delle parti alla prosecuzione e alla decisione nel merito della controversia riguarda la frazione della pretesa che non è stata definita

qualora l’esito definitivo del giudizio sia favorevole al contribuente, non vi sarà alcuna ulteriore riscossione né, al contempo, alcuna restituzione di quanto versato in sede di definizione agevolata, i cui effetti sono intangibili

Qualora invece l’esito del giudizio sia sfavorevole al contribuente, vi sarà la riscossione del residuo terzo di tributi e correlati interessi e sanzioni amministrative, atteso che il debito relativo alle sanzioni comprese nel carico dei 2/3 è stato estinto mediante definizione agevolata.

Qualora il contribuente intenda aderire alla definizione, la rinuncia al giudizio deve riguardare l’intero atto (e quindi dovrà corrispondere l’intera imposta e 1/3 delle sanzioni ancora non affidate) o potrà proseguire nel contenzioso per tali importi?

ROTTAMAZIONE DELLE CARTELLE – SOCCOMBENZA PARZIALE

CHIARIMENTI TELEFISCO

45) Nella soccombenza parziale, la definizione e quindi la rinuncia al giudizio comporta che lo stesso prosegua solo per la parte non definita o invece occorre corrispondere anche tale parte?

controversia pendente in Cassazione a seguito di impugnazione della sentenza della Commissione tributaria regionale di parziale annullamento dell’avviso di accertamento (ad esempio, riduzione decisa nella misura del 30% della maggiore imposta accertata e contestata dal contribuente), pronuncia impugnata sia dall’Agenzia delle entrate sia dal contribuente

la riscossione provvisoria dopo la pronuncia di secondo grado riguarda l’importo di tributi, sanzioni e interessi determinati nella sentenza, pari - in riferimento a questo esempio - al 70% dei tributi e correlati accessori in contestazione.

il perfezionamento della definizione agevolata produce l’effetto di estinguere integralmente il complessivo debito recato dai carichi affidati, senza possibilità di restituzione, mentre la controversia prosegue in quanto i carichi definiti sono inferiori alla pretesa in contestazione

ROTTAMAZIONE DELLE CARTELLE – LA RINUNCIA AL CONTENZIOSO

IN PRESENZA DI CONTENZIOSO A RISCHIO

ALTERNATIVA VALIDA

ATTENZIONE

RICORRERE ALLA CONCILIAZIONE GIUDIZIALE IN SECONDO GRADO POST ROTTAMAZIONE

ABBATTIMENTO DELLE SANZIONI ALLA METÀ (50%)

Pago in otto rate trimestrali Possibilità di ravvedimento

LA ROTTAMAZIONE DELLE

CARTELLE

EFFETTI DI

PRESENTAZIONE

DELL’ISTANZA

LA ROTTAMAZIONE DELLE CARTELLE – EFFETTI

EFFETTI DI PRESENTAZIONE DELL’ISTANZA

SOSPENSIONE

• TERMINI DI PRESCRIZIONE E DECADENZA PER RECUPERO DEI CARICHI

• OBBLIGHI DI PAGAMENTO DERIVANTI DA PRECEDENTI DILAZIONI IN ESSERE PER RATE IN SCADENZA IN DATA SUCCESSIVA AL 31.12.2016 FINO A SCADENZA PRIMA/UNICA RATA

BLOCCO

IMPOSSIBILITÀ PER AGENTE DELLA RISCOSSIONE DI: • AVVIARE NUOVE AZIONI ESECUTIVE • ISCRIVERE NUOVI FERMI AMMINISTRATIVI E IPOTECHE, FATTI

SALVI SE GIÀ ISCRITTI • PROSEGUIRE PROCEDURE DI RECUPERO COATTIVO

PRECEDENTEMENTE AVVIATE A CONDIZIONE CHE NON: 1. SI SIA ANCORA TENUTO IL PRIMO INCANTO CON ESITO

POSITIVO 2. SIA PRESENTATA ISTANZA DI ASSEGNAZIONE 3. SIA GIÀ EMESSO PROVVEDIMENTO DI ASSEGNAZIONE DEI

CREDITI PIGNORATI*

* Telefisco: pignoramento 1/5 dello stipendio non si interrompe (imposte sanzioni e interessi)

LA ROTTAMAZIONE DELLE CARTELLE – EFFETTI

SOGGETTI GIÀ IN RATEAZIONE

RATEAZIONI IN CORSO

AMMESSE A DEFINIZIONE SE: • EFFETTUATI PAGAMENTI PARZIALI • REGOLARITÀ DEI VERSAMENTI PERIODO DAL 01.10.2016

AL 31.12.2016 (SOLO PER RATEAZIONI IN ESSERE AL 24/10/2016 – TELEFISCO)

SCOMPUTANO

SOLO SOMME VERSATE A TITOLO DI: • CAPITALE E INTERESSI INCLUSI NEI CARICHI • AGGIO • RIMBORSO EVENTUALI SPESE DI ESECUZIONE E NOTIFICA

RESTANO ACQUISITI E NON SONO RIMBORSABILI: SANZIONI INTERESSI DI DILAZIONE INTERESSI DI MORA

LA ROTTAMAZIONE DELLE CARTELLE – EFFETTI

SOGGETTI GIÀ IN RATEAZIONE

RATEAZIONI IN CORSO

AMMESSE A DEFINIZIONE SE: • EFFETTUATI PAGAMENTI PARZIALI • REGOLARITÀ DEI VERSAMENTI DEL PERIODO DAL

01.10.2016 AL 31.12.2016

EFFETTI

REVOCA AUTOMATICA RATEAZIONE IN CORSO CON PAGAMENTO DELLA PRIMA O UNICA RATA

DEVE COMUNQUE ESSERE PRESENTATA ISTANZA NO DISCARICO AUTOMATICO

NEL CASO DI RESIDUO ZERO*

* Residuo debito solo sanzioni

INCONTRO ODCEC ROMA – EQUITALIA

LA ROTTAMAZIONE DELLE CARTELLE - IL PERFEZIONAMENTO

10. Per un contribuente con una rateazione in corso, è sufficiente, per accedere alla rottamazione, pagare le sole 3 rate di ottobre-dicembre 2016 oppure l’intero debito scaduto?

No, devono essere pagate tutte le rate al 31 dicembre 2016 per effetto del co. 3 dell’art. 31 del D.P.R.602/1973

INTERPRETAZIONE NON CONDIVISIBILE

LA ROTTAMAZIONE DELLE

CARTELLE

LA TEMPISTICA

LA ROTTAMAZIONE DELLE CARTELLE – TEMPISTICA

CALENDARIO

ENTRO 28/02/2017 EQUITALIA COMUNICA

RUOLI CON CARTELLA NON NOTIFICATA AL 31.12.2016 • AVVISI ESECUTIVI SENZA INFORMATIVA DI

AFFIDAMENTO • AVVISI DI ADDEBITO NON NOTIFICATI

ENTRO 31/03/2017 DEBITORE ADERISCE

(perentorio)

DEBITORI PRESENTANO DICHIARAZIONE (ANCHE INTEGRATIVA DI PRECEDENTE) PER: • CHIEDERE AGEVOLAZIONE • CHIEDERE NUMERO DI RATE PRESCELTO • INDICARE EVENTUALI GIUDIZI PENDENTI

IMPEGNANDOSI A RINUNCIARE ALLA PROSECUZIONE

ENTRO 31/05/2017 EQUITALIA COMUNICA

(ordinatorio?)

EQUITALIA COMUNICA: • SOMME DOVUTE IN TOTALE E PER RATA • GIORNO E MESE DI SCADENZA

* ODCEC Roma vs. Equitalia fine gennaio 2017 – possibile rinunciare all’istanza

LA ROTTAMAZIONE DELLE CARTELLE – TEMPISTICA

LA COMUNICAZIONE DI EQUITALIA

Con posta ordinaria Equitalia informa il debitore Dei carichi affidati al 31.12.2016 ma per i quali NON è

ancora stata notificata al debitore: a) Cartella di pagamento b) Avvisi accertamento esecutivi (art. 29 c.1 lett. b D.L.

78/2010) c) Avviso di addebito INPS (art. 30 c. 1 D.L. 78/2010)

Comma 3 ter: Entro 28 febbraio 2016

LA ROTTAMAZIONE DELLE CARTELLE – TEMPISTICA

LA COMUNICAZIONE DI EQUITALIA

E’ QUINDI UTILE PROCEDERE CON UN CONROLLO IN DATA ANTECEDENTE ALLA PRESENTAZIONE DELL’ISTANZA DI

ROTTAMAZIONE

EQUITALIA NON COMUNICA TUTTO, MA SOLO LE SOMME ISCRITTE A RUOLO PER LE QUALI ALLA DATA DEL 31/12/2016 NON HA ANCORA RICEVUTO LA CARTELLA DI PAGAMENTO

LA ROTTAMAZIONE DELLE CARTELLE – TEMPISTICA

DICHIARAZIONE INTEGRATIVA

Introdotta la possibilità di integrare una dichiarazione integrativa

“Entro la stessa data del 31.3.2017 il debitore può integrare... la dichiarazione presentata anteriormente a

tale data”

dichiarazione già presentata entro il 31 marzo 2017

LA ROTTAMAZIONE DELLE CARTELLE – TEMPISTICA

DICHIARAZIONE INTEGRATIVA

NON E’ AMMESSO IL RITIRO DELL’ISTANZA?

Si parla di dichiarazione integrativa

Se letta in combinato con comma 13 bis indica che si possono aggiungere ulteriori carichi (rispetto a quelli

della dichiarazione originaria) iscritti a ruolo o affidati si comprende la ratio.

LA ROTTAMAZIONE DELLE CARTELLE – TEMPISTICA

PROBLEMA CLIENTI IN RATEAZIONE

se non si paga si perdono i benefici

se rottamano perdono il beneficio della rateizzazione

rischi

quando si presenta l’istanza decade il beneficio della rateazione

rischi

sulle somme pendenti non può più essere concesso

che

se non paga la prima rata della rottamazione il contribuente rientra

nella sua vecchia rateazione?

ma

ma le rate che scadono da gennaio a maggio 2017 possono portare a

superare la soglia delle 8/5 rate non pagate

se il contribuente decide revocare la domanda di rottamazione la sospensione non vale più dal 01/01/2017 con conseguente

decadenza dalla rateazione

ma

LA ROTTAMAZIONE DELLE CARTELLE – TEMPISTICA

2. Contribuente che presenta l’istanza e in un momento successivo decide di non aderire al pagamento proposto da Equitalia ma proseguire nel rateizzo a suo tempo concordato?

Dopo la presentazione della dichiarazione di adesione, è possibile rinunciare alla definizione agevolata, producendo, inderogabilmente, entro il 31 marzo 2017, un’apposita dichiarazione; decorso tale termine il contribuente non può più rinunciare alla dichiarazione di adesione precedentemente presentata. A seguito del mancato pagamento della prima o dell’unica rata della definizione sarà revocata la sospensione e il contribuente potrà riprendere il pagamento delle rate della dilazione precedentemente concessa.

INCONTRO ODCEC ROMA - EQUITALIA

LA ROTTAMAZIONE DELLE

CARTELLE

IL PAGAMENTO

LA ROTTAMAZIONE DELLE CARTELLE – PAGAMENTO

IL PAGAMENTO

PAGAMENTO EFFETTUATO IN RATE DI PARI AMMONTARE COSÌ SUDDIVISE:

NEL 2017: ALMENO IL 70% DEGLI IMPORTI DOVUTI IN 3 RATE SCADENTI: • LUGLIO • SETTEMBRE • NOVEMBRE

NEL 2018: PER IL RESTANTE 30% IN 2 RATE SCADENTI: • APRILE • SETTEMBRE

SOMME DOVUTE COMPOSTE DA: • CAPITALE • INTERESSI • AGGI (RAPPORTATI A

CAPITALE E INTERESSI, NON A SANZIONI -TELEFISCO)

• SPESE ESECUTIVE • SPESE NOTIFICA

LA ROTTAMAZIONE DELLE CARTELLE – PAGAMENTO

MODALITA’ DI EFFETTUAZIONE DEI PAGAMENTI

PAGAMENTO* DELLE SOMME DOVUTE PER DEFINIZIONE PUÒ ESSERE EFFETTUATO:

1. MEDIANTE DOMICILIAZIONE SUL C/C INDICATO DAL DEBITORE NELLA DICHIARAZIONE

2. MEDIANTE BOLLETTINI PRECOMPILATI CHE AGENTE DELLA RISCOSSIONE DEVE ALLEGARE ALLA COMUNICAZIONE AL

DEBITORE SE NON HA RICHIESTO DI ESEGUIRE VERSAMENTO MEDIANTE DOMICILIAZIONE

3. PRESSO SPORTELLI DELL'AGENTE DELLA RISCOSSIONE * Non è possibile effettuare alcuna compensazione (NO Mod. F24)

LA ROTTAMAZIONE DELLE CARTELLE – PAGAMENTO

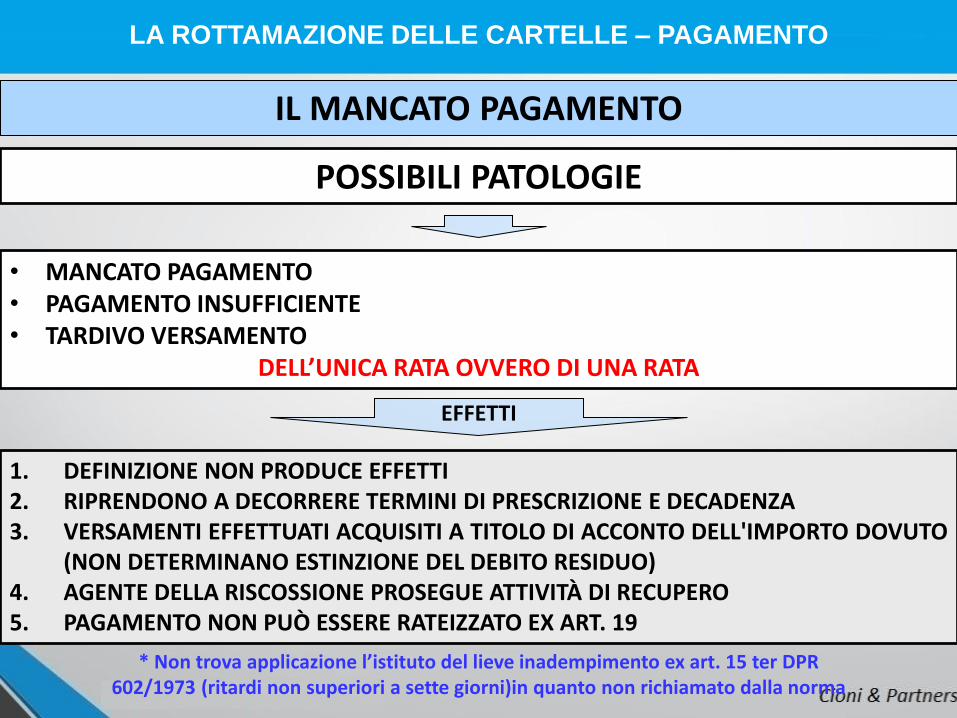

IL MANCATO PAGAMENTO

• MANCATO PAGAMENTO • PAGAMENTO INSUFFICIENTE • TARDIVO VERSAMENTO

DELL’UNICA RATA OVVERO DI UNA RATA

1. DEFINIZIONE NON PRODUCE EFFETTI 2. RIPRENDONO A DECORRERE TERMINI DI PRESCRIZIONE E DECADENZA 3. VERSAMENTI EFFETTUATI ACQUISITI A TITOLO DI ACCONTO DELL'IMPORTO DOVUTO

(NON DETERMINANO ESTINZIONE DEL DEBITO RESIDUO) 4. AGENTE DELLA RISCOSSIONE PROSEGUE ATTIVITÀ DI RECUPERO 5. PAGAMENTO NON PUÒ ESSERE RATEIZZATO EX ART. 19

POSSIBILI PATOLOGIE

EFFETTI

* Non trova applicazione l’istituto del lieve inadempimento ex art. 15 ter DPR 602/1973 (ritardi non superiori a sette giorni)in quanto non richiamato dalla norma

LA ROTTAMAZIONE DELLE

CARTELLE

ERRATA ROTTTAMAZIONE

E DIVIETO DI RATEAZIONE

ERRATA ROTTAMAZIONE E DIVIETO DI RATEAZIONE

DIVIETO RATEAZIONE

LIMITATAMENTE A CARICHI NON INCLUSI IN PIANI DI DILAZIONE IN ESSERE ALL’ENTRATA IN VIGORE DELLA L. DI CONVERSIONE DEL DECRETO

ALLA DATA DI PRESENTAZIONE DELLA DICHIARAZIONE DI ADESIONE ERANO TRASCORSI MENO DI 60 GIORNI DALLA NOTIFICA: 1. DELLA CARTELLA DI PAGAMENTO 2. DELL’AVVISO DI ACCERTAMENTO ESECUTIVO 3. DELL’AVVISO DI ADDEBITO

NON OPERA

SE

03/12/2016

ERRATA ROTTAMAZIONE E DIVIETO DI RATEAZIONE

CADUCAZIONE rottamazione per mancato/tardivo

pagamento

SE cartella era già stata rateizzata

SE cartella NON era già stata rateizzata

non si può riattivare la rateizzazione

è possibile rateizzare

NON erano già passati 60 gg dalla notifica*

erano già passati 60 gg dalla notifica

03/12/2016

*quando si presenta l’istanza

a) La norma dice “… trascorsi meno di 60 giorni dalla data della notifica … ”

b) Il riferimento è alla “notifica”

c) Possibilità dovrebbe valere anche nel caso di carichi solo affidati per i quali i 60 giorni non possono decorrere per mancanza di qualsivoglia notifica

DUBBIO

ERRATA ROTTAMAZIONE E DIVIETO DI RATEAZIONE

a) Già trascorsi i 60 giorni

b) Non ancora trascorsi 60 giorni

c) Sono ancora pendenti per la mancanza del termine

iniziale di notifica

03/12/2016

60 gg

60 gg 60 gg

A

B C

ERRATA ROTTAMAZIONE E DIVIETO DI RATEAZIONE

LA ROTTAMAZIONE DELLE

CARTELLE

LA PROCEDURA

LA ROTTAMAZIONE DELLE CARTELLE – LA DOMANDA

La domanda va compilata tramite il Modello DA1 da scaricare dal sito di Equitalia.

Nella domanda vanno indicate le seguenti informazioni: • Dati anagrafici • Il luogo di domiciliazione per la procedura (o in alternativa indirizzo PEC) • Dettaglio cartelle/avvisi da definire e dettaglio dei carichi per definizioni parziali • Modalità di pagamento: versamento unico o rateale (2 –5) • L’impegno a rinunciare a eventuali giudizi pendenti

per crisi da sovraindebitamento modulistica a parte

LA ROTTAMAZIONE DELLE CARTELLE – LA PROCEDURA

Il modello da utilizzare va scaricato dal sito di Equitalia (www.gruppoequitalia.it)

LA ROTTAMAZIONE DELLE CARTELLE – LA PROCEDURA

LA DOMANDA

• Fisicamente presso gli sportelli Equitalia oppure via PEC agli indirizzi delle direzioni regionali dell’A.E. indicati;

• Personalmente o tramite intermediario delegato.

La domanda già presentata con vecchio modello può essere integrata entro il 31.03.2017 SOLO per aggiungere i nuovi affidamenti 2016 (?)

VA PRESENTATA

ENTRO IL 31/03/2017

LA ROTTAMAZIONE DELLE CARTELLE – LA PROCEDURA

1. Dati anagrafici e domiciliazione

LA ROTTAMAZIONE DELLE CARTELLE – LA PROCEDURA

2. Dettaglio cartelle/avvisi da definire

Ok rinvio domanda per il 2016

LA ROTTAMAZIONE DELLE CARTELLE – LA PROCEDURA

2. Dettaglio cartelle/avvisi da definire

NUMERO CARTELLA DI PAGAMENTO

LA ROTTAMAZIONE DELLE CARTELLE – LA PROCEDURA

2. Dettaglio cartelle/avvisi da definire

NUMERO DI RIFERIMENTO INTERNO PER

AVVISI DI ACCERTAMENTO ESECUTIVO

LA ROTTAMAZIONE DELLE CARTELLE – LA PROCEDURA

2. Dettaglio cartelle/avvisi da definire

NUMERO DELL’ATTO

PER GLI AVVISI DI DEBITO

LA ROTTAMAZIONE DELLE

CARTELLE

ASPETTI PARTICOLARI

DELLA PROCEDURA

ASPETTI PARTICOLARI DELLA PROCEDURA

3. Dettaglio singoli carichi (da compilare solo in caso di definizioni PARZIALI)

Riferimento a n. rigo cartella tabella precedente

Ruolo 2015/8888

3. Dettaglio singoli carichi (da compilare solo in caso di definizioni PARZIALI)

Devo indicare il

numero di ruolo

(che si trova nella

sezione «dettaglio

importi dovuti»)

ASPETTI PARTICOLARI DELLA PROCEDURA

Caso A: Definisco solo alcuni RUOLI indicati nelle cartelle

3. Dettaglio singoli carichi (da compilare solo in caso di definizioni PARZIALI)

Devo indicare

l’«estremo dell’atto»

(che si trova nella

sezione «dati

identificativi cartella»)

Caso B: Definisco solo alcuni CARICHI dei RUOLI indicati nelle cartelle

ASPETTI PARTICOLARI DELLA PROCEDURA

4. Scelta modalità di pagamento

ASPETTI PARTICOLARI DELLA PROCEDURA

Se si vuole pagare in 2, 3, 4 rate è necessario indicare uno dei codici della tabella che trova di sopra e che corrisponde alla soluzione scelta

LA RIPARTIZIONE DEI PAGAMENTI

ASPETTI PARTICOLARI DELLA PROCEDURA

5. IMPEGNI E RESPONSABILITÀ

ASPETTI PARTICOLARI DELLA PROCEDURA

anche x pec

6. DELEGA PER CONSEGNA MODELLO

ASPETTI PARTICOLARI DELLA PROCEDURA

RATEIZZAZIONE

ORDINARIA

NOVITA’ E

DOCUMENTAZIONE DA

PRESENTARE

RATEIZZAZIONE ORDINARIA – NOVITA’

NUOVA RATEAZIONE ORDINARIA

DPR 602/1973 – ARTICOLO 19

VECCHIO TESTO NUOVO TESTO

1. L’Agente della riscossione, su

richiesta del contribuente, può

concedere, nelle ipotesi di

temporanea situazione di obiettiva

difficoltà dello stesso, la ripartizione

del pagamento delle somme iscritte

a ruolo fino ad un massimo di 72

rate mensili

1. L’Agente della riscossione, su

richiesta del contribuente che

dichiara di versare in temporanea

situazione di obiettiva difficoltà,

concede la ripartizione del

pagamento delle somme iscritte a

ruolo, con esclusione dei diritti di

notifica, fino ad un massimo di 72

rate mensili. Nel caso in cui le

somme iscritte a ruolo sono di

importo superiore a 60.000 euro, la

dilazione può essere concessa se il

contribuente documenta la

temporanea situazione di obiettiva

difficoltà.

RATEIZZAZIONE ORDINARIA – NOVITA’

LA NUOVA RATEAZIONE ORDINARIA

Fino a 60.000

euro

LA CONCESSIONE E’ UN OBBLIGO NON PIU’ UNA

FACOLTA’

Oltre i 60.000

euro

Contribuente dichiara,

Agente concede

Contribuente documenta,

Agente concede

RATEIZZAZIONE ORDINARIA – NOVITA’

NUOVA RATEAZIONE ORDINARIA

DPR 602/1973 – ARTICOLO 19

VECCHIO TESTO NUOVO TESTO

1-bis. In caso di comprovato

peggioramento della situazione di cui

al comma 1, la dilazione concessa può

essere prorogata una sola volta, per

un ulteriore periodo e fono a 72 mesi,

a condizione che non sia intervenuta

decadenza.

INVARIATO

PROROGA 72 MESI

Comprovato peggioramento

della situazione

1-ter. Il debitore può chiedere che il

piano di rateazione di cui ai commi 1 e

1-bis preveda, in luogo di rate costanti,

rate variabili di importo crescente per

ciascun anno

INVARIATO

PIANO VARIABILE

RATEIZZAZIONE ORDINARIA – NOVITA’

NUOVA RATEAZIONE ORDINARIA

DPR 602/1973 – ARTICOLO 19

VECCHIO TESTO NUOVO TESTO

1-quater. Ricevuta la richiesta di

rateazione, l’Agente della riscossione

può iscrivere l’ipoteca di cui all’articolo

77 solo nel caso di mancato

accoglimento della richiesta, ovvero di

decadenza ai sensi del comma 3.

sono fatte comunque salve le

ipoteche già iscritte alla data di

concessione della rateazione.

1-quater. Ricevuta la richiesta di rateazione, l’Agente della

riscossione può iscrivere l’ipoteca di cui all’articolo 77 o il

fermo di cui all’articolo 86, solo nel caso di mancato

accoglimento della richiesta, ovvero di decadenza ai sensi

del comma 3. Sono fatti salvi i fermi e le ipoteche già iscritti

alla data di concessione della rateazione. A seguito della

presentazione di tale richiesta, fatta eccezione per le

somme oggetto di verifica ai sensi dell’articolo 48-bis, per

le quali non può essere concessa la dilazione, non

possono essere avviate nuove azioni esecutive sino

all’eventuale rigetto della stessa e, in caso di relativo

accoglimento, il pagamento della prima rata determina

l’impossibilità di proseguire le procedure di recupero

coattivo precedentemente avviate, a condizione che non si

sia ancora tenuto l’incanto con esito positivo o non sia

stata presentata istanza di assegnazione, ovvero il terzo

non abbia reso dichiarazione positiva o non sia stato già

emesso provvedimento di assegnazione dei crediti

pignorati.

BLOCCO NUOVE AZIONI

RATEIZZAZIONE ORDINARIA – NOVITA’

NUOVA RATEAZIONE ORDINARIA

DPR 602/1973 – ARTICOLO 19

VECCHIO TESTO NUOVO TESTO

3. In caso di mancato pagamento, nel

corso del periodo di

rateazione, di otto rate, anche non

consecutive:

a) il debitore decade

automaticamente dal beneficio

della rateazione;

b) l'intero importo iscritto a ruolo

ancora dovuto è immediatamente

ed automaticamente riscuotibile in

unica soluzione;

c) il carico non può più essere

rateizzato.

3. In caso di mancato pagamento, nel corso del

periodo di rateazione, di cinque rate, anche non

consecutive:

a) il debitore decade automaticamente dal

beneficio della rateazione;

b) l'intero importo iscritto a ruolo ancora dovuto è

immediatamente ed automaticamente

riscuotibile in unica soluzione;

c) il carico può essere rateizzato se, all’atto

della presentazione della richiesta, le rate

scadute alla stessa data sono integralmente

saldate. In tal caso, il nuovo piano di

dilazione può essere ripartito nel numero

massimo di rate non ancora scadute alla

medesima data. Resta comunque fermo

quanto disposto dal comma 1-quater.

• Decadenza non preclude nuova rateazione

• Obbligo pagamento scaduti

• Durata residua pari a quella originaria

RATEIZZAZIONE ORDINARIA – NOVITA’

RITARDO PAGAMENTO PRIMA RATA

TEMPESTIVITA’ DEL VERSAMENTO LIEVE

INADEMPIMENTO SE IL VERSAMENTO DELLA PRIMA RATA E’

EFFETTUATO CON RITARDO NON SUPERIORE A 7 GIORNI

RISPETTO AL TERMINE DI SCADENZA DEL PAGAMENTO

REGOLE DI COMPUTO DEL RITARDO

Circolare 17/e/2016 per decorrenza e conteggio dei 7 giorni:

• Versamenti e adempimenti che scadono il sabato o in un giorno

festivo sono sempre rinviati al primo giorno lavorativo successivo

• Se termine di scadenza del pagamento ricade nel periodo tra il 1° e il

20 agosto il pagamento può essere effettuato entro il giorno 20 dello

stesso mese, senza alcuna maggiorazione (cd. Proroga di ferragosto)

7 giorni

RATEIZZAZIONE ORDINARIA – NOVITA’

ERRORE SU SOMMA VERSATA

LIEVE INADEMPIMENTO contribuente effettua il pagamento

della prima rata in misura carente per una frazione tuttavia:

• Non superiore al 3%

• E comunque per un importo non superiore a 10.000 euro

Circolare 17/e/2016 lieve inadempimento può riguardare, sia

nella tempestività che nell’entità del versamento, anche il

pagamento delle somme dovute in unica soluzione.

IMPORTO

SI EVITA DISPARITA’ TRA SOGGETTI CHE EFFETTUANO IL

PAGAMENTO FRAZIONATO E COLORO CHE, INVECE,

ADEMPIONO IN UNICA SOLUZIONE

LA DOCUMENTAZIONE

PUNTI NODALI DELLA RATEAZIONE

1 CONDIZIONI PER ACCOGLIMENTO

ISTANZA

2 ULTERIORI DEBITI DOPO AVVIO

RATEAZIONE

3 SITUAZIONI CHE PERMETTONO LA

PROROGA

4 SITUAZIONI CHE DETERMINANO

DECADENZA

LA DOCUMENTAZIONE

NUOVA RATEAZIONE ORDINARIA

OBBLIGO A RICHIESTA DEL

CONTRIBUENTE

Rate di importo non

inferiore a € 50

MASSIMO N. 72 RATE

ATTENZIONE AI

DOCUMENTI DA

PRESENTARE

LA DOCUMENTAZIONE

NUOVA RATEAZIONE ORDINARIA

DOCUMENTAZIONE

PERSONE FISICHE SOCIETA’

DOCUMENTO

DI IDENTIA’

DELEGA +

DOC.

DELEGATO E

DELEGANTE

VISURA

CAMERALE

PER

IMPORTI

SUPERIORI

AD € 60.000

ANCHE LE

72 RATE

INDICI DI

LIQUIDITA’

DELEGA +

DOCUMENT

O IDENTITA’

RAPP. E

DELEGATO

LA DOCUMENTAZIONE

NUOVA RATEAZIONE ORDINARIA

LA DOCUMENTAZIONE

NUOVA RATEAZIONE ORDINARIA

GLI INDICI DI RIFERIMENTO

(liq. Differita + liq. Corrente)

Passivo Corrente

debito complessivo cartella

valore della Produzione Rettificato x 100

INDICE DI

LIQUIDITA’ =

INDICE

ALFA =

LA DOCUMENTAZIONE

IMPORTO SUPERIORE A 60.000 EURO

PER I SOGGETTI IN CONTABILITA’ ORDINARIA

NUMERO

RATE

(liq. Differita + liq. Corrente)

Passivo Corrente

debito complessivo cartella

valore della Produzione Rettificato x 100

INDICE

ALFA =

INDICE DI

LIQUIDITA’ = < 1 CONDIZIONE

per cui se l'impresa ha:

indice ALFA fino a 2 numero massimo di rate è 18;

Indice ALFA tra 2,1 e 4 numero massimo di rate è 36;

Indice Alfa tra 4,1 a 6 numero massimo di rate è 38;

Indice Alfa tra 6,1 a 8 numero massimo di rate è 60.

Indice alfa superiore a 8,1 al massimo 72 rate.

LA RATEAZIONE

STRAORDINARIA

LA RATEAZIONE STRAORDINARIA

DPR 602/1973 – ARTICOLO 19

VECCHIO TESTO NUOVO TESTO

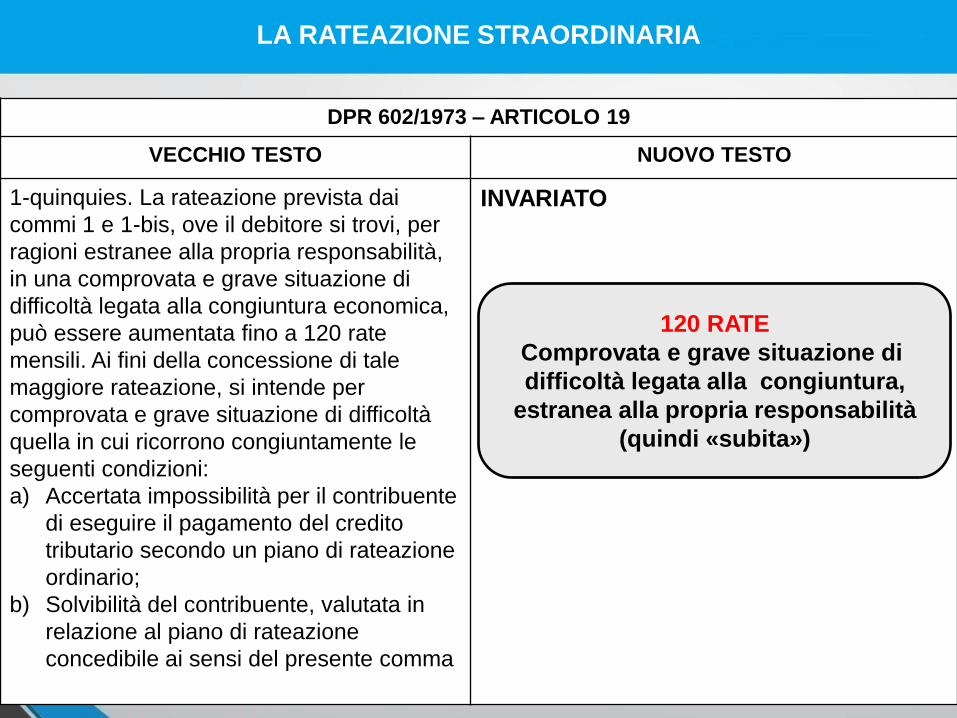

1-quinquies. La rateazione prevista dai

commi 1 e 1-bis, ove il debitore si trovi, per

ragioni estranee alla propria responsabilità,

in una comprovata e grave situazione di

difficoltà legata alla congiuntura economica,

può essere aumentata fino a 120 rate

mensili. Ai fini della concessione di tale

maggiore rateazione, si intende per

comprovata e grave situazione di difficoltà

quella in cui ricorrono congiuntamente le

seguenti condizioni:

a) Accertata impossibilità per il contribuente

di eseguire il pagamento del credito

tributario secondo un piano di rateazione

ordinario;

b) Solvibilità del contribuente, valutata in

relazione al piano di rateazione

concedibile ai sensi del presente comma

INVARIATO

120 RATE

Comprovata e grave situazione di

difficoltà legata alla congiuntura,

estranea alla propria responsabilità

(quindi «subita»)

LA RATEAZIONE STRAORDINARIA

DOCUMENTAZIONE

PERSONE FISICHE SOCIETA’

CERTIFICATO ISEE

INDICI DI

LIQUIDITA’ E

ALFA

ALTRI

DOCUMENTI

LA RATEAZIONE STRAORDINARIA

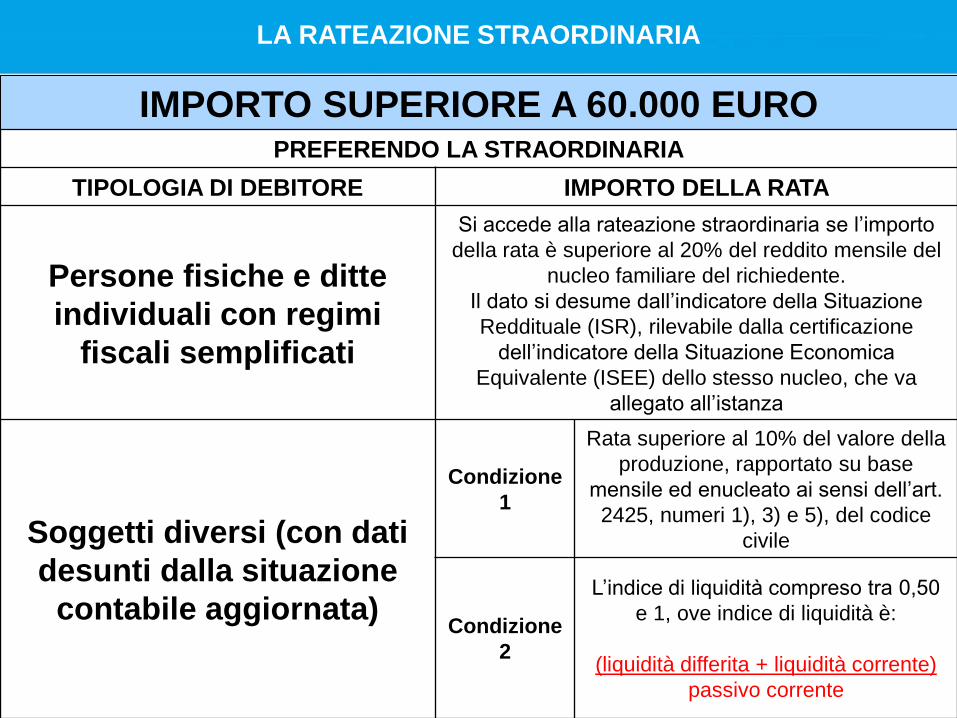

IMPORTO SUPERIORE A 60.000 EURO PREFERENDO LA STRAORDINARIA

TIPOLOGIA DI DEBITORE IMPORTO DELLA RATA

Persone fisiche e ditte

individuali con regimi

fiscali semplificati

Si accede alla rateazione straordinaria se l’importo

della rata è superiore al 20% del reddito mensile del

nucleo familiare del richiedente.

Il dato si desume dall’indicatore della Situazione

Reddituale (ISR), rilevabile dalla certificazione

dell’indicatore della Situazione Economica

Equivalente (ISEE) dello stesso nucleo, che va

allegato all’istanza

Soggetti diversi (con dati

desunti dalla situazione

contabile aggiornata)

Condizione

1

Rata superiore al 10% del valore della

produzione, rapportato su base

mensile ed enucleato ai sensi dell’art.

2425, numeri 1), 3) e 5), del codice

civile

Condizione

2

L’indice di liquidità compreso tra 0,50

e 1, ove indice di liquidità è:

(liquidità differita + liquidità corrente)

passivo corrente

LA RATEAZIONE STRAORDINARIA

PASSAGGIO AL PIANO A 120 RATE

LA RATEAZIONE STRAORDINARIA

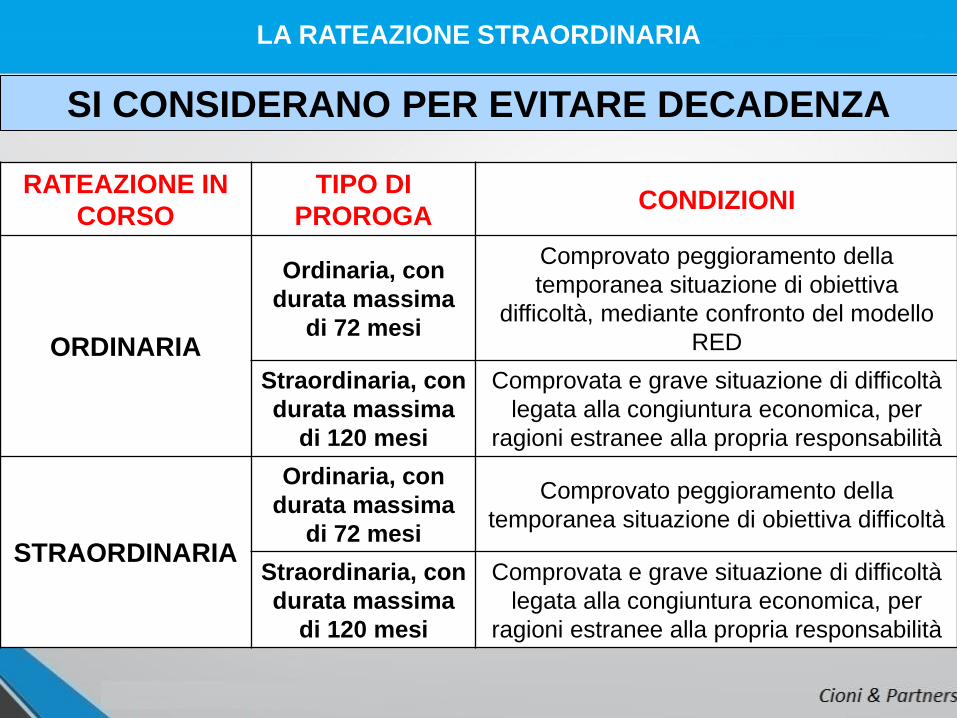

SI CONSIDERANO PER EVITARE DECADENZA

RATEAZIONE IN

CORSO

TIPO DI

PROROGA CONDIZIONI

ORDINARIA

Ordinaria, con

durata massima

di 72 mesi

Comprovato peggioramento della

temporanea situazione di obiettiva

difficoltà, mediante confronto del modello

RED

Straordinaria, con

durata massima

di 120 mesi

Comprovata e grave situazione di difficoltà

legata alla congiuntura economica, per

ragioni estranee alla propria responsabilità

STRAORDINARIA

Ordinaria, con

durata massima

di 72 mesi

Comprovato peggioramento della

temporanea situazione di obiettiva difficoltà

Straordinaria, con

durata massima

di 120 mesi

Comprovata e grave situazione di difficoltà

legata alla congiuntura economica, per

ragioni estranee alla propria responsabilità

LA RATEAZIONE STRAORDINARIA

RATEAZIONE DIRITTO DEL CONTRIBUENTE

DINIEGO DI RATEAZIONE IMPUGNABILE

IN COMMISSIONE TRIBUTARIA

Corte di Cassazione, ord. N. 7612 del 20/3/2010

Corte di Cassazione, ord. N. 15647 del 1/7/2010

Corte di Cassazione, ord. N. 20778 del 7/10/2010

Sussistendo i requisiti previsti dalla legge, l’agente per la

riscossione non può negare il beneficio

I DOCUMENTI DA

PRESENTARE IN CASO DI

SOCIETA’ IN LIQUIDAZIONE

I DOCUMENTI DA PRESENTARE IN CASO DI SOCIETA’ IN LIQUIDAZIONE

DOCUMENTAZIONE

SOCIETA’

INDICI DI

LIQUIDITA’ E ALFA

ALTRI

DOCUMENTI

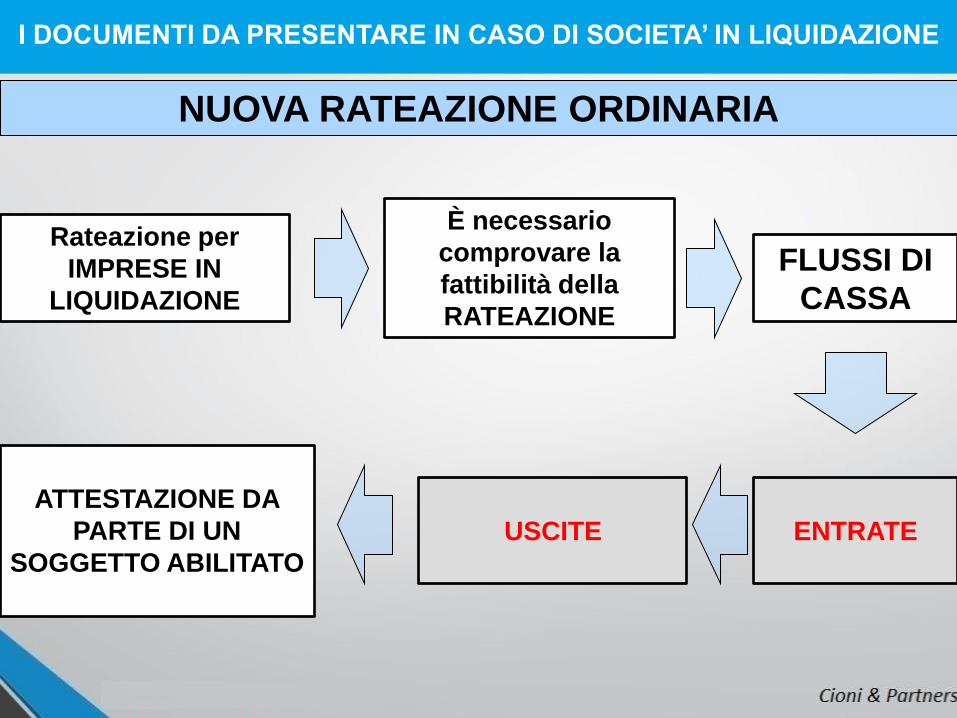

I DOCUMENTI DA PRESENTARE IN CASO DI SOCIETA’ IN LIQUIDAZIONE

Oltre alla documentazione «classica per la richiesta di rateazione

(prospetto di determinazione dell’indice alfa e dell’indice di

liquidità), l’impresa in liquidazione è tenuta a produrre una

relazione attestante:

1. I motivi che determinano l’impossibilità di far fronte in unica soluzione al

debito iscritto a ruolo;

2. La presenza di elementi nell’attivo patrimoniale idonei ad assicurare l’integrale

soddisfacimento dei creditori sociali, quindi l’esistenza di mezzi necessari per

far fronte al debito iscritto a ruolo nonché di flussi finanziari tali da assicurare

la regolarità del pagamento;

3. In assenza di dimostrazione dei requisiti di cui al punto precedente, la

disponibilità da parte di terzi a garantire il pagamento rateale mediante

fideiussione bancaria, polizza fideiussoria o ipoteca di primo grado su beni

il cui valore, determinato ai sensi dell’articolo 79 D.P.R. n. 602/1973, sia

superiore all’ammontare del debito iscritto a ruolo maggiorato degli interessi di

dilazione.

I DOCUMENTI DA PRESENTARE IN CASO DI SOCIETA’ IN LIQUIDAZIONE

NUOVA RATEAZIONE ORDINARIA

Rateazione per

IMPRESE IN

LIQUIDAZIONE

USCITE

ENTRATE

È necessario

comprovare la

fattibilità della

RATEAZIONE

FLUSSI DI

CASSA

ATTESTAZIONE DA

PARTE DI UN

SOGGETTO ABILITATO

SOSPENDERE LE

PROCEDURE DI

RISCOSSIONE

SOSPENDERE LE PROCEDURE DI RISCOSSIONE

LE TIPOLOGIE DI SOSPENSIONE

AMMINISTRATIVA LEGALE GIUDIZIALE

AGENZIA DELLE

ENTRATE / ENTE

IMPOSITORE

AGENTE

PER LA

RISCOSSI

ONE

COMMISSIONE

TRIBUTARIA

SOSPENDERE LE PROCEDURE DI RISCOSSIONE

SOSPENSIONE LEGALE

VECCHIO NUOVO

• Comunicazione entro 90 gg

• Possibilità di invocare

l’ipotesi «qualsiasi altra

causa di non esigibilità»

• Possibile reiterazione

• 220 giorni di silenzio

comportano annullamento

del ruolo

• Comunicazione entro 60 gg

• Eliminata possibilità di

invocare l’ipotesi «qualsiasi

altra causa di non

esigibilità»

• Eliminata la reiterazione

• 220 giorni di silenzio

comportano annullamento

del ruolo solo per motivi

citati

SOSPENDERE LE PROCEDURE DI RISCOSSIONE

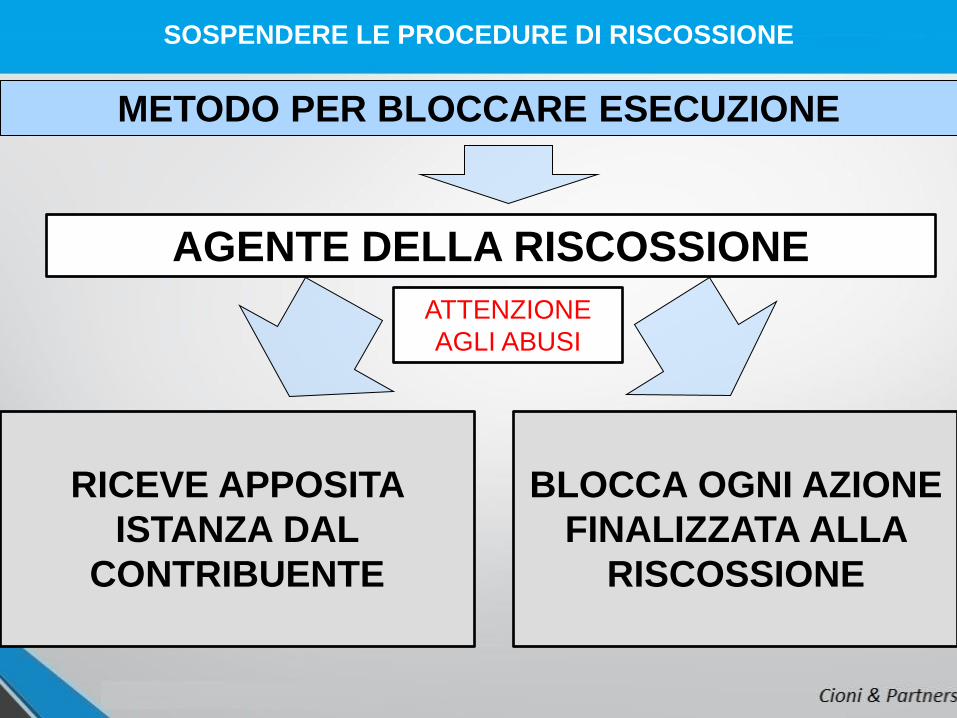

METODO PER BLOCCARE ESECUZIONE

AGENTE DELLA RISCOSSIONE

RICEVE APPOSITA

ISTANZA DAL

CONTRIBUENTE

BLOCCA OGNI AZIONE

FINALIZZATA ALLA

RISCOSSIONE

ATTENZIONE

AGLI ABUSI

SOSPENDERE LE PROCEDURE DI RISCOSSIONE

QUANDO E COME SI AGISCE

1. Cartacea (manuale, posta, mail)

2. Telematica (procedura sito Equitalia)

2 modalità

Se non si provvede in questo lasso

temporale, la domanda è da

considerarsi inammissibile

RICEZIONE

ATTO

TERMINE

ULTIMO + 60 GG

SOSPENDERE LE PROCEDURE DI RISCOSSIONE

CONTENUTO ISTANZA

• Prescrizione o decadenza del diritto di credito sotteso,

intervenuta in data antecedente a quella in cui il ruolo è

reso esecutivo

• Provvedimento di sgravio emesso dall’ente creditore

• Sospensione amministrativa comunque concessa dall’ente

creditore

• Sospensione giudiziale, oppure sentenza che abbia

annullato in tutto o in parte la pretesa dell’ente creditore,

emesse in un giudizio al quale il concessionario per la

riscossione non ha preso parte

• Pagamento effettuato, riconducibile al ruolo in oggetto, in

data antecedente alla formazione del ruolo stesso, in

favore dell’ente creditore

Consapevole delle sanzioni penali di cui all’art. 76 d.p.r.

445/2000 (in caso di dichiarazioni mendati, di

formazione o uso di atti falsi) e per gli effetti dello

stesso decreto del Presidente della Repubblica, sotto la

propria responsabilità

DOCUMENTI IN PDF

A SOSTEGNO

RICHIESTA

AUTOCERTIFICAZIONE

MOTIVAZIONE

SOSPENDERE LE PROCEDURE DI RISCOSSIONE

EFFETTI IN CAPO AGLI ENTI

220 GIORNI In caso di mancata comunicazione entro il termine di

220 giorni la partita viene stornata e l’ente creditore

perde diritto di recuperare somme

10 GIORNI

Analisi e prima

istruttoria su

mere formalità

RICEZIONE

ISTANZA

ESTINZIONE

DEBITO

INVIO

ENTE COMUNICAZIONE

ESITO

60 GIORNI

- Verifica e

risposta con

analisi nel

merito

- Comunica

esito

SOSPENDERE LE PROCEDURE DI RISCOSSIONE

QUANDO SI PUO’ UTILIZZARE UTILMENTE

1) ATTIVATA RATEAZIONE SU AVVISO BONARIO

2) COMMESSE IRREGOLARITA’ SENZA AVVEDERSI

DELLA DECADENZA, CONTINUANDO A PAGARE LE

RATE

3) VIENE ISCRITTA A RUOLO LA SOMMA, SENZA

TENERE CONTO DI PAGAMENTI EFFETTUATI MEDIO

TEMPORE

4) BISOGNEREBBE RECARSI ALL’UFFICIO E CHIEDERE

LO SGRAVIO

5) MOLTO PIU’ SEMPLICE INVIARE COMUNICAZIONE

SOSPENDERE LE PROCEDURE DI RISCOSSIONE

ATTENZIONE SANZIONI

FALSA

ATTESTAZIONE FALSI DOCUMENTI

DA CODICE PENALE,

CON OBBLIGO DI

COMUNICAZIONE DI

NOTIZIA DI REATO

SANZIONE

AMMINISTRATIVA DA

100% A 200% SOMME

DOVUTE, CON

MINIMO DI 258 EURO

NATURA E REQUISITI

DELLA CARTELLA DI

PAGAMENTO

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

LA DISTINZIONE TRA RUOLO E CARTELLA

RUOLO CARTELLA DI

PAGAMENTO

• Elenco dei debitori con

somme dovute per

ciascun creditore

• Termini di iscrizione o

affidamento

• Atto che non viene

autonomamente

notificato

• Titolo esecutivo tributario

per eccellenza, cui oggi

si affianca l’avviso di

accertamento

• Termini perentori di

notifica al contribuente

• Contenuto essenziale e

vincolato

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

RUOLI ORDINARI E STRAORDINARI

Art. 11 D.P.R. 602/1973 – oggetto e specie dei ruoli

1. Nei ruoli sono iscritte le imposte, le sanzioni e

gli interessi

2. I ruoli si distinguono in ordinari e straordinari

3. I ruoli straordinari sono formati quando vi è

fondato pericolo per la riscossione

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

FORMAZIONE DEI RUOLI

L’ufficio competente forma ruoli distinti per

ciascuno degli ambiti territoriali in cui i

concessionari operano

In ciascun ruolo sono iscritte tutte le somme

dovute dai contribuenti che hanno il domicilio

fiscale in comuni compresi nell’ambito

territoriale cui il ruolo si riferisce

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

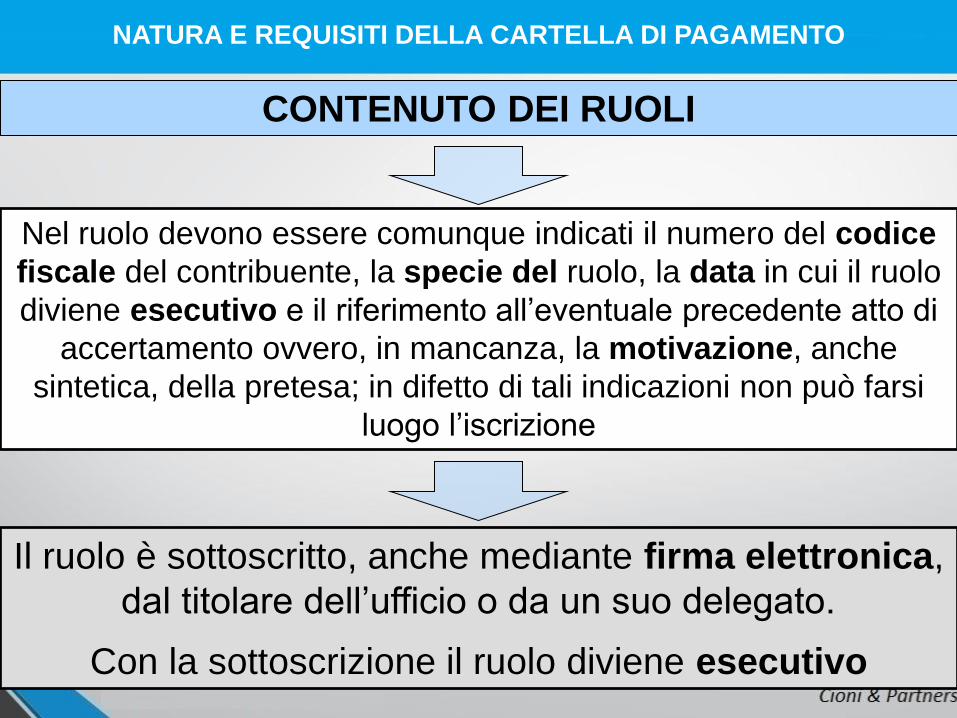

CONTENUTO DEI RUOLI

Nel ruolo devono essere comunque indicati il numero del codice

fiscale del contribuente, la specie del ruolo, la data in cui il ruolo

diviene esecutivo e il riferimento all’eventuale precedente atto di

accertamento ovvero, in mancanza, la motivazione, anche

sintetica, della pretesa; in difetto di tali indicazioni non può farsi

luogo l’iscrizione

Il ruolo è sottoscritto, anche mediante firma elettronica,

dal titolare dell’ufficio o da un suo delegato.

Con la sottoscrizione il ruolo diviene esecutivo

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

LA SOTTOSCRIZIONE DEL RUOLO

Le disposizioni contenute nell’art. 12, comma 1 e 4, del d.p.r. n. 602 del 1973

devono interpretarsi nel senso che i ruoli, pur se non tributari, si intendono

formati e resi esecutivi anche mediante la validazione dei dati in essi

contenuti, eseguita, anche in via centralizzata, dal sistema informativo

dell’amministrazione creditrice. Di talchè, mediante la cd. «validazione», è stata

prevista una procedura informatica che conferisce garanzia di autenticità del

ruolo formato dall’ufficio impositore, al termine della quale esso assume le

caratteristiche di atto di provenienza certa dal titolare dell’ufficio o da un suo

delegato.

Il difetto di sottoscrizione del ruolo da parte del capo dell’ufficio non incide in

alcun modo sulla validità dell’iscrizione a ruolo del tributo, giacchè si tratta di

atto interno e privo di autonomo rilievo esterno, trasfuso nella cartella da

notificare al contribuente.

Cass., ord. 19761 del

3 ottobre 2016

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

ISCRIZIONI A RUOLO DEFINITIVE

a) Le imposte e le ritenute alla fonte liquidate ai sensi degli

articoli 36-bis e 36-ter del d.p.r. 600/73, n. 600, al netto dei

versamenti diretti risultanti dalle attestazioni allegate alle

dichiarazioni;

b) Le imposte, le maggiori imposte e le ritenute alla fonte

liquidate in base ad accertamenti definitivi;

c) I redditi dominicali dei terreni e i redditi agrari determinati

dall’ufficio in base alle risultanze catastali;

d) I relativi interessi, soprattasse e pene pecuniarie

SONO ISCRITTE A TITOLO

DEFINITIVO NEI RUOLI

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

ISCRIZIONI A RUOLO PROVVISORIE

IMPOSTE

CONTRIBUTI

PREMI

RITENUTE ALLA FONTE

Corrispondenti agli imponibili accertati dall’ufficio, ma non ancora

definitivi, nonché i relativi interessi, sono iscritti a titolo

provvisorio nei ruoli, dopo la notifica dell’atto di accertamento, per

1/3 degli ammontari corrispondenti agli imponibili o ai maggiori

imponibili accertati

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

ISCRIZIONI A RUOLO STRAORDINARIE

In deroga all’art. 15, nei ruoli straordinari le imposte, gli

interessi e le sanzioni sono iscritti per l’intero importo

risultante dall’avviso di accertamento, anche se non

definitivo.

Art. 15 bis D.P.R. 602/73

Obbligo di adeguata motivazione?

Si CTP Milano, sez. II, sentenza n. 76 del 7/03/2012 (in termini

CTP Bari n. 28/2009, Reggio Emilia n. 65/1/10, Ancona 263/3/11)

No CTR Venezia, sez. IV, sentenza n. 1053 del 10/10/2016

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

ISCRIZIONI A RUOLO STRAORDINARIE

La dichiarazione di fallimento del contribuente integra di per sé il

requisito del periculum in mora per l’iscrizione delle imposte nel

ruolo straordinario, configurandosi in proposito un fondato pericolo

per la riscossione ai sensi dell’art. 11 del D.P.R. n. 602/1973. la

dichiarazione di fallimento – è stato osservato – non può da sola

rappresentare una piena garanzia della pretesa tributaria, posto

che la relativa procedura dà luogo al concorso del credito vantato

dall’Amministrazione finanziaria con gli altri crediti nei confronti del

fallito, e che il ruolo straordinario costituisce un utile strumento per

incidere immediatamente sulla formazione dello stato passivo e

dei relativi privilegi.

IL CASO DELLA DICHIARAZIONE DI FALLIMENTO

Corte di Cassazione, Sentenza n. 12887 del 1° giugno 2007

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

PAGAMENTO DURANTE IL PROCESSO

Per i 2/3 nel caso in cui la sentenza della Commissione

Provinciale adita respinga il ricorso;

Per l’ammontare risultante dalla sentenza della Commissione

Provinciale e comunque non oltre i due terzi, se essa accoglie

parzialmente il ricorso;

Per il residuo ammontare determinato nella sentenza della

Commissione Regionale sfavorevole al contribuente.

GLI IMPORTI VANNO IN OGNI CASO DIMINUITI DI QUANTO

VERSATO

Il tributo, con i relativi interessi, deve essere pagato:

(art. 68 DPR 546/92)

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

PAGAMENTO DURANTE IL PROCESSO

Qualora il ricorso venga accolto, il tributo pagato

in eccedenza rispetto a quanto stabilito dalla

sentenza della CTP dovrà essere rimborsato

d’ufficio entro 90 giorni dalla notificazione della

sentenza.

Le imposte suppletive andranno corrisposte

solo dopo l’ultima sentenza non impugnata o

impugnabile solo per Cassazione

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

ESTRATTO DI RUOLO

Costituisce un elaborato informatico formato

dall’esattore, sostanzialmente contenente gli

elementi della cartella, quindi anche gli

«elementi» del ruolo afferente quella cartella.

(così consiglio di Stato, 4, n. 4209 del 2014).

Atto non codificato formato e consegnato

soltanto su richiesta del debitore

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

ESTRATTO DI RUOLO: ATTO IMPUGNABILE?

Il contribuente può impugnare la cartella di

pagamento della quale – a causa dell’invalidità

della relativa notifica – sia venuto a conoscenza

solo attraverso un estratto di ruolo rilasciato

su sua richiesta dal concessionario della

riscossione; a ciò non osta l’ultima parte del

comma 3 dell’art. 19 del d.lgs. N. 546 del 1992, in

quanto una lettura costituzionalmente orientata…

Cassazione Civile, SS.UU. Sent. n. 19704 del 2.10.2015

segue

NATURA E REQUISITI DELLA CARTELLA DI PAGAMENTO

ESTRATTO DI RUOLO: ATTO IMPUGNABILE?

…impone di ritenere che l’impugnabilità dell’atto precedente

non notificato unitamente all’atto successivo notificato non

costituisca l’unica possibilità di far valere l’invalidità della

notifica di un atto del quale il contribuente sia comunque

venuto legittimamente a conoscenza e quindi non escluda

la possibilità di far valere l’invalidità stessa anche prima,

giacchè l’esercizio del diritto alla tutela giurisdizionale non

può essere compresso, ritardato, reso più difficile o gravoso,

ove non ricorra la stringente necessità di garantire diritti o

interessi di pari rilievo, rispetto ai quali si ponga un concreto

problema di reciproca limitazione

Cassazione Civile, SS.UU. Sent. n. 19704 del 2.10.2015

L’IMPUGNABILITA’ DELLE

CARTELLE DI PAGAMENTO

L’ IMPUGNABILITA’ DELLE CARTELLE DI PAGAMENTO

ELENCO DEI VIZI DELLE CARTELLE DI PAGAMENTO

• il vizio di notifica;

• il mancato rispetto dei termini di decadenza;

• l’omessa notifica dell’avviso di accertamento;

• il vizio di motivazione;

• l’omessa indicazione del responsabile del procedimento;

• l’omessa sottoscrizione;

• l’illegittimità della pretesa avanzata tramite le attività di

liquidazione delle dichiarazioni, ivi compresa l’omissione della

c.d. “comunicazione bonaria”;

• il mancato rispetto della normativa in tema di riscossione

frazionata;

• l’illecita iscrizione delle somme nei ruoli straordinari;

• l’illiceità nell’utilizzo del potere di “autotutela sostitutiva”;

• la non conformità al ruolo;

• l’avvenuto annullamento dell’avviso di accertamento.

L’ IMPUGNABILITA’ DELLE CARTELLE DI PAGAMENTO

TEMPISTICA

• per le somme dovute a seguito dei controlli automatici delle

dichiarazioni (articoli 36-bis del D.P.R. n. 600/1973 e 54-

bis del D.P.R n. 633/1972), la notifica deve avvenire entro il 31

dicembre del terzo anno successivo a quello di

presentazione della dichiarazione (o a quello di scadenza del

versamento dell’unica o ultima rata se il termine di versamento

delle somme scade oltre il 31 dicembre);

• per le somme dovute a seguito del controllo formale delle

dichiarazioni (articolo 36-ter del D.P.R. n. 600/1973) il termine

di notifica è fissato entro il 31 dicembre del quarto anno

successivo a quello di presentazione della dichiarazione.

SI RICORDA

CHE:

L’ IMPUGNABILITA’ DELLE CARTELLE DI PAGAMENTO

ESISTENZA AVVISI DI ACCERTAMENTO

Con riferimento, invece, all’omessa notifica dell’avviso di

accertamento, si ricorda che nel sistema attuale, la cartella di

pagamento deve essere preceduta dalla rituale notifica dell’avviso di

accertamento (ove necessario); in mancanza di ciò, in base alla chiara

posizione delle Sezioni Unite, la cartella di pagamento è, di per

se, nulla (orientamento pacifico a partire da Cass. SS.UU. n.

16412/2007. Sul punto si vedano a titolo esemplificativo anche la CTR

Milano n. 132 del 28.3.2008 e la CTP di Treviso n. 110 del 22.9.2010,

secondo le quali, nel caso degli eredi, va comunque garantito

il diritto alla difesa, di cui all’articolo 24 della Costituzione, in

quanto “se è vero infatti che il de cuius ha ricevuto la notifica non è

altrettanto pacifico che della stessa siano a conoscenza anche gli eredi,

vuoi perché abitano altrove, vuoi perché non sono mai entrati in

possesso delle carte del de cuius”.

L’ IMPUGNABILITA’ DELLE CARTELLE DI PAGAMENTO

CONTENUTO

Rispetto alla motivazione della cartella di pagamento è utile

richiamare l’articolo 7 comma 1 della L. n. 212/2000 (c.d. “Statuto

dei diritti del contribuente”), il quale prevede che tutti gli atti

tributari debbano essere adeguatamente motivati. A tal

proposito, la giurisprudenza ha più volte sancito che l’obbligo

motivazionale vale anche per le cartelle di pagamento, siccome:

• a motivazione non è un requisito riservato ai soli avvisi di

accertamento (Cass. 16.5.2007 n. 11251);

• la legittimità di un atto amministrativo privo di

motivazione contrasterebbe, oltre che con la L. 241/90 e con

la L. 212/2000, con gli artt. 3 e 24 della Costituzione (Cass.

11.2.2005 n. 2819).

L’ IMPUGNABILITA’ DELLE CARTELLE DI PAGAMENTO

NOTIFICHE A MEZZO PEC

«la notifica della cartella può essere eseguita, con le modalità di

cui al decreto del Presidente della Repubblica 11 febbraio 2005,

n. 68, a mezzo posta elettronica certificata, all’indirizzo

risultante dagli elenchi a tal fine previsti dalla legge.

Nel caso di imprese individuali o costituite in forma societaria,

nonché di professionisti iscritti in albi o elenchi, la notifica avviene

esclusivamente con tali modalità, all’indirizzo risultante dall’indice

nazionale degli indirizzi di posta elettronica certificata (INI-PEC).

All’Agente della riscossione è consentita la consultazione

telematica e l’estrazione, anche in forma massiva, di tali indirizzi.

Non si applica l’articolo 149-bis del codice di procedura civile.

INTEGRAZIONE ART.

26 C.2 DPR 602/1973

L’ IMPUGNABILITA’ DELLE CARTELLE DI PAGAMENTO

NOTIFICHE A MEZZO PEC

Se l’indirizzo di posta elettronica del destinatario non risulta

valido e attivo, la notificazione deve eseguirsi, mediante deposito

dell’atto presso gli uffici della Camera di Commercio competente

per territorio e pubblicazione del relativo avviso sul sito

informatico della medesima, dandone notizia allo stesso

destinatario per raccomandata con avviso di ricevimento, senza

ulteriori adempimenti a carico dell’Agente della riscossione.

Analogamente si procede, quando la casella di posta elettronica

risulta satura anche dopo un secondo tentativo di notifica, da

effettuarsi decorsi almeno quindici giorni dal primo invio.

INTEGRAZIONE ART.

26 C.2 DPR 602/1973

L’ IMPUGNABILITA’ DELLE CARTELLE DI PAGAMENTO

NOTIFICHE A MEZZO PEC

Per le persone fisiche intestatarie di una casella di posta

elettronica certificata, che ne facciano comunque richiesta, la

notifica è eseguita esclusivamente con tali modalità all’indirizzo

dichiarato all’atto della richiesta stessa, ovvero a quello

successivamente comunicato all’agente della riscossione

all’indirizzo di posta elettronica risultante dall’indice degli indirizzi

delle pubbliche amministrazioni istituito ai sensi dell’articolo 57-bis

del Decreto legislativo 7 marzo 2005 n.82»

INTEGRAZIONE ART.

26 C.2 DPR 602/1973

RISCOSSIONE FRAZIONATA

IN PENDENZA DI GIUDIZIO

RISCOSSIONE FRAZIONATA IN PENDENZA DI GIUDIZIO

RISCOSSIONE FRAZIONATA IN PRIMO GRADO

Gli atti di accertamento emessi dall’Agenzia delle Entrate dal 1 ottobre 2011,

relativi ai periodi di imposta in corso alla data del 31 dicembre 2007 e successivi,

divengono esecutivi decorsi 60 giorni dalla notifica.

Il ricorso alla Commissione tributaria competente non sospende l’esecuzione

dell’atto.

Le imposte, i contributi ed i premi, nonche i relativi interessi, accertati dall’ufficio ma

non ancora definitivi sono iscritti nei ruoli a titolo provvisorio, nella misura di 1/3

dell’accertato (art.15, dpr n. 602/1973).

Per evitare l’esecuzione frazionata il ricorrente può richiedere la sospensione dell’atto

impugnato alla stessa autorità giudiziaria adita (art. 47, d.lgs. N. 546/1992).

Requisiti per la sospensione:

Fumus boni iuris

Periculum in mora

La sospensione ha effetto sino alla data di pubblicazione della sentenza di primo

grado.

RISCOSSIONE FRAZIONATA IN PENDENZA DI GIUDIZIO

RISCOSSIONE FRAZIONATA IN PRIMO GRADO

FISSI:

30 gg per l’affidamento in

carico all’Agente della

riscossione

180 gg per la sospensione

legale dell’esecuzione

Decorso il termine di 60 gg utile ai fini della presentazione del

ricorso le somme divenute esigibili vengono poste

provvisoriamente in riscossione.

Sulla riscossione incidono una serie di termini di sospensione

EVENTUALI:

31 gg per la sospensione feriale per

l’impugnazione

90 gg per la procedura di

accertamento con adesione

90 gg per il procedimento di

reclamo/mediazione per i

procedimenti di valore non superiore

a 20.000 euro

RISCOSSIONE FRAZIONATA IN PENDENZA DI GIUDIZIO

RISCOSSIONE FRAZIONATA NEI SUCCESSIVI GRADI

Dopo il giudizio di primo grado il contribuente deve versare in via

frazionata gli importi accertati nell’atto impugnato come disposto

dall’art.68 del d.lgs. N. 546/1992:

Per i 2/3 dopo la sentenza della commissione tributaria

provinciale che respinge il ricorso;

Per l’ammontare risultante dalla sentenza della commissione

tributaria provinciale, e comunque non oltre i 2/3, se la stessa

accoglie parzialmente il ricorso;

Per il residuo ammontare determinato nella sentenza della

commissione tributaria regionale.

LA SOSPENSIONE DELL’ESECUZIONE DELL’ATTO NEI SUCCESSIVI

GRADI DI GIUDIZIO NON E’ ESPRESSAMENTE PREVISTA NEL PROCESSO

TRIBUTARIO.

RISCOSSIONE FRAZIONATA IN PENDENZA DI GIUDIZIO

RISCOSSIONE FRAZIONATA NEI SUCCESSIVI GRADI

La Corte Costituzionale nella sentenza 217/2010, con una lettura

costituzionalmente orientata dell’art. 49 del d.lgs. N. 546/1992, ha

ammesso la possibilità di ricorrere al rimedio cautelare ai sensi degli

articoli 283 e 373 c.p.c.

Successivamente anche la Corte di Cassazione ha riconosciuto che «il

giudice che ha pronunciato la sentenza impugnata può, su istanza di

parte e qualora dall’esecuzione possa derivare grave e irreparabile

danno, disporre con ordinanza non impugnabile che l’esecuzione sia

sospesa o che sia prestata congrua garanzia. La specialità della materia

tributaria e l’esigenza che sia garantito il regolare pagamento delle

imposte impone una rigorosa valutazione dei requisiti del fumus boni

juris dell’istanza cautelare e del periculum in mora» (cass. Se. Trib. N.

2845 del 24/02/2012).

RISCOSSIONE FRAZIONATA IN PENDENZA DI GIUDIZIO

RISCOSSIONE E RICHIESTA DI RATEAZIONE

L’agente della riscossione procede al recupero coattivo limitatamente alle

somme divenute esigibili e maggiorate degli ulteriori importi dovuti a titolo di:

Interessi legali, calcolati sulle imposte dal giorno successivo a quello di

scadenza del pagamento e fino alla notifica dell’atto ex art. 20 del d.p.r. n.

602/1973;

Interessi di mora, nella misura indicata dall’art. 30 del d.p.r. n. 602/1973,

calcolati a partire dal giorno successivo alla notifica degli avvisi di

accertamento e fino alla data di effettivo pagamento;

Aggio spettante all’agente della riscossione ai sensi dell’art. 17 del d.lgs. N.

112/1999;

Rimborso delle spese relative alle procedure esecutive.

Sugli importi divenuti esecutivi il contribuente può richiedere direttamente

all’Agente della riscossione la rateazione del pagamento ex art. 19 del d.p.r. n.

602/1973.

RISCOSSIONE FRAZIONATA IN PENDENZA DI GIUDIZIO

RISCOSSIONE NELLA GIURISPRUDENZA DI MERITO

A seguito di un accertamento irritualmente notificato, l’ente impositore in pendenza di

giudizio emette provvedimento di sgravio integrale del ruolo impugnato dal

contribuente. La commissione adita nel dichiarare la cessazione della materia del

contendere condanna per lite temeraria, al risarcimento delle spese patite dal

contribuente, l’ente impositore e il concessionario della riscossione.

Ctp Bari, sent. n. 14

Del 20/02/2013

Ctp Brindisi, sent.

n. 216 del 20/08/2013

Equitalia notifica intimazione di pagamento per importi non dovuti nonostante

l’accoglimento del ricorso già proposto dal contribuente. Il giudice afferma che: «l’agente

della riscossione ha l’obbligo di controllare la regolarità formale e sostanziale dei ruoli e

di verificare la sussistenza del credito presupposto, ricorrendo anche al potere di

autotutela, in caso di prescrizione o decadenza del titolo. In caso contrario si rende

responsabile di omessa diligenza e controllo, violando i principi di trasparenza,

coscienza e conoscenza inerenti alla funzione pubblica che esercita».

RISCOSSIONE FRAZIONATA IN PENDENZA DI GIUDIZIO

RISCOSSIONE NELLA GIURISPRUDENZA DI MERITO

«il concessionario, nelle liti promosse contro di lui che non riguardano esclusivamente

la regolarità o la validità degli atti esecutivi, deve chiamare in causa l’ente creditore

interessato: in mancanza, risponde delle conseguenze della lite».

Ctr Reggio Calabria, sent.

n. 406 del 03/02/2014

Ctp Lecce, sent.

n. 522 del 27/02/2014

Il concessionario della riscossione iscrive il fermo sul veicolo nonostante sia venuto

tempestivamente a conoscenza della sospensione della esecutorietà della presupposta

cartella di pagamento. Il giudice nell’accogliere il ricorso del contribuente avverso il

fermo precisa: «nel caso in cui il provvedimento di annullamento in autotutela sia

intervenuto ex post, quindi, dopo aver costretto il contribuente ad attivare un

procedimento giudiziale e a sopportarne i relativi costi, nel caso in cui l’uso della

normale diligenza avrebbe potuto evitarlo con sicure economie di tempo, di atti e

finanziare per tutte le parti processuali sono dovute le spese di lite processuali nei

confronti del contribuente stesso».