La industria del Cannabis - Asocolcanna

27

La industria del Cannabis: ¿Por qué Colombia no puede dejar pasar esta oportunidad? Mauricio Cárdenas, Universidad de Columbia Primer Foro de la Asociación Colombiana de Industrias de Cannabis Bogotá, septiembre 20 de 2019

Transcript of La industria del Cannabis - Asocolcanna

La industria del Cannabis: ¿Por qué Colombia no puede dejar pasar esta

oportunidad?

Mauricio Cárdenas, Universidad de Columbia Primer Foro de la Asociación Colombiana de Industrias de Cannabis

Bogotá, septiembre 20 de 2019

Bajo desempeño exportador

2Fuente: Banco Mundial - WDI

Rezago exportador frente a América LatinaLa participación de las exportaciones en el PIB se ha estancado en el tiempo.

0%

5%

10%

15%

20%

25%

30%19

7019

7219

7419

7619

7819

8019

8219

8419

8619

8819

9019

9219

9419

9619

9820

0020

0220

0420

0620

0820

1020

1220

1420

1620

18

Exportaciones(% del PIB)

Colombia América Latina y el Caribe

13%

11%

16%

23%

3Fuente: Banco Mundial - WDI

Los niveles de apertura siguen siendo bajosEl nivel de apertura de Colombia es inferior al de Ecuador y Perú.

26.3…33.7% 36.80%

0%

20%

40%

60%

80%

100%

120%

Arge

ntin

a

Boliv

ia

Braz

il

Chile

Colo

mbi

a

Ecua

dor

Mex

ico

Perú

Para

guay

Uru

guay

Coeficientes de apertura en América Latina(Exportaciones + Importaciones como % del PIB)

1985 2010 2018

4Fuente: Trade in Value Added - OECD

0%

10%

20%

30%

40%

50%

60%

70%

LUX

MLT

SVK

HUN

VNM IRL

SGP

CZE

MEX

MYS ES

TBE

LTH

ABG

RSV

NKO

RTU

NTW

NKH

MDN

KPR

TN

LD POL

FIN

CHE

HKG

PHL

ZAF

FRA

ITA

ESP

GRC

CAN

DEU

SWE

ISR

CHN

TUR

IND

CRI

GBR

NOR NZL

CHL

JPN

IDN

RUS

BRA

COL

AUS

PER

USA

ARG

SAU

Valor agregado externo incorporado en las exportaciones de cada país (% del valor total)

Colombia10,1%

Baja inserción en las cadenas globales de valorNuestras exportaciones incluyen muy poco valor agregado aportado por el resto del mundo.

5Fuente: DANE

Alta dependencia de exportaciones tradicionalesLas exportaciones no tradicionales han perdido participación en los últimos años.

0%2%4%6%8%

10%12%14%16%18%

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

Composición de las exportaciones (%)

Exportaciones Tradicionales Exportaciones No Tradicionales

35% del total

65% del total

6Fuente: DANE y CEPAL

Alta concentración de la canasta exportadora en 10 productos

Azúcar (remolacha

y caña)5.5% Cemento

1.2% Derivados del petróleo

3.4%

Café verde o tostado

78.7%

Textiles3.3%

Algodón en rama2.8%

Plátanos frescos3.2%

Piedras preciosas

2.0%

1980 79% del total

Petróleos crudos, 32.8%

Carbón, 15.7%

Derivados del petróleo, 7.1%

Café, 6.1%

Oro, 3.4%

Flores y capullos

cortados, 3.4%

Productos de polimerización,

2.1%

Coque y semicoque de carbón,

2.1%

Plátanos frescos,

2.0% Ferroaleaciones, 1.5%

201876% del total

10 principales productos de exportación

7Fuente: Atlas of Economic Complexity

Dos casos de éxito inicial seguido de estancamiento

484

1,400

0

200

400

600

800

1000

1200

1400

1600

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

2017

Exportaciones de flores(millones de dólares)

478

1970

0

500

1000

1500

2000

2500

3000

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

2017

Exportaciones de productos químicos(millones de dólares)

Análisis de complejidad datlascolombia.com

• Índice de Complejidad del Sector: Amplitud de las capacidades y habilidades –know-how– que se requiere en un sector productivo.

• Químicos o maquinaria son altamente complejos porque requieren un nivel sofisticado de conocimientos productivos que solo es factible encontrar en grandes empresas donde interactúa un número de individuos altamente capacitados.

• Comercio minorista o restaurantes requieren solo niveles básicos de capacitación que pueden encontrarse incluso en una pequeña empresa familiar.

• Los sectores más complejos son más productivos y contribuyen más a elevar el ingreso per cápita.

8

9Fuente: Datlascolombia.com

Mapa de similitud tecnológica de los sectores: Cada punto (o nodo) representa un sector; los nodos conectados por líneas requieren capacidades semejantes. Los sectores con más conexiones usan capacidades que pueden ser utilizadas en muchos otros sectores. Los colores representan grupos de sectores

10Fuente: Datlascolombia.com

Zoom a las Flores Cortadas.Baja complejidad y bajas conexiones con otros sectores.

11Fuente: Datlascolombia.com

Zoom a la industria farmacéutica. Mas conexiones con otros sectores.La industria del cannabis puede pensarse como la suma de los dos grupos (rojo y negro).

Tres ingredientes detrás de cada éxito exportadorBasados en experiencias globales

1. Catalizador que “descubre”• Un individuo o una compañía que es pionero en en el proceso de desarrollo

con una orientación hacia el mercado externo, • Logra empaquetar el conocimiento con con los recursos locales y el

financiamiento externo y • difunde la experiencia y el conocimiento aprendidos en el proceso de

desarrollo inicial (Rhee and Belot, 1990, pp. 49).

2. Gobierno que responde positivamente3. Proceso de difusión

12Fuente: Hausmann and Rodrik, 2003

Un ejemplo colombiano: Flores• Proceso de descubrimiento

• Excelentes condiciones en recursos naturales (estudio de Cheever)• Cuatro empresarios americanos que invirtieron US$100 mil en 1969. Floramérica introdujo

innovaciones en:• Tecnologías de producción (injertos e invernaderos) • Canales de distribución • Cambios en el producto para satisfacer mercado de EE.UU.• Entrenamiento de trabajadores y organización

• El gobierno que respondió con una estratégica para exportaciones no tradicionales adecuada.

• Proceso de difusión• En 1974 ya había 64 empresas, luego 130 en 1981, 450 in 1991. Hoy hay aproximadamente

600. • Asocolflores ayudó a resolver problemas de coordinación (fitosanitarios, transporte,

almacenamiento, barreras comerciales, temas laborales, etc.).

13

Fuente: María Angélica Arbeláez y Marcela Meléndez, Fedesarrollo, 2007. Una lectura muy recomendada para quienes están interesados en éxitos pero tambien quieren aprender de fracasos exportadores.

Pese al éxito, las exportaciones de flores se demoraron diez años en superar los US$100 millones

14

3

547

0

100

200

300

400

500

600

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998

Exportaciones de flores durante el siglo XX(Millones de dólares de 1995)

Fuente: Greco (2001)

Cannabis: ¿En qué fase estamos?

• Parte descubrimiento, parte difusión. Se mezclaron las dos fases.• Sabemos que el extracto se puede producir a bajo costo, pero ¿Qué

más vamos a producir? • Algunos pioneros están desarrollando competencias en

organización/control/diseño/mezcla de productos.• El acceso a los mercados internacionales sigue siendo un problema. • Hay grandes inversiones pero el flujo de ingresos ha sido lento.

¿Quienes son capaces de sostener las inversiones por más tiempo? No todos los actores tienen el mismo músculo.

15

Pero no hemos terminado de descubrir y ya estamos en la fase de difusión• Los pioneros comienzan a ser imitados/copiados.• Es natural que esto ocurra pues no hay una protección que lo impida.• Es positivo pues se gana escala.• Pero es riesgoso pues hay actores que pueden estar buscando una

utilidad rápida.• En una industria que requiere control y vigilancia, una difusión muy

rápida choca con la capacidad del Estado para ejercerla.

16

Reflexiones sobre la situación actual en Colombia: Avances

• Ley 1787 de 2016 crea el marco regulatorio que permite el uso médico y científico del cannabis. Decreto 613 de 2017 define los requisitos para la expedición de liciencias de cannabis en Colombia.

• Ley 1819 de 2016 establece un impuesto nacional de 16% al consumo de productos cannábicos, incluidos los aceites, cremas, extractos, gotas y cualquier otra presentación. El impuesto lo paga el transformador. Hay duda en la DIAN sobre si debe gravar las exportaciones. Esa era la intención. Contribuye a la legalidad de la industria y su licencia social.

17

Reflexiones sobre la situación actual en Colombia: Grandes avancesInversiones iniciales de 400.000 por hectárea.Marco legal y regulatorio más avanzado que en cualquier otro pais de América Latina.Exigencia de calidad de los productos gracias a registro sanitario y pruebas de seguridad y eficacia. Posibilidad de desarrollo de productos con menos de 1%THC (sin cupo) y con más de 1% THC (con requisito de cupo). Creación de Asocolcanna (autorregulación y sello de calidad soncríticos).

18

Reflexiones sobre la situación actual en Colombia (según estudio de Fedesarrollo)

• La oferta esta creciendo más rápidamente que la demanda.• El número de solicitudes de licencias (4000) es increíblemente alto.• Ya hay un número considerable de licencias aprobadas.• 247 para cultivo; 199 (del ICA) para semillas; 120 para fabricación de

derivados (Invima).• La mayoría quiere trabajar con CBD y THC.• Mano de obra y energía son los dos ventajas comparativas.• Principales problemas: Proveedores de semillas y acceso a la banca.• El principal riesgo: Trabas para la exportación.

19

Reflexiones sobre la situación actual en Colombia: tareas pendientes Definir la lista de productos a base de cannabis se pueden comercializar internamente (Invima)

Definir qué productos, por su contenido de THC, están bajo control del del FNE.

Desarrollar la producción de suplementos dietarios, alimentos y otros productos basados en cannabis (CBD en particular). Evaluación sobre la efectividad de estos productos debe ser requisito.

20

Investigación médica. Un tema en el que no podemos quedarnos por fuera• Los cannabinoides terapéuticos son la nueva frontera. Estamos donde estaban los

antibióticos en 1930. • Hasta ahora la FDA ha aprobado CBD solo para dos tipos de epilepsia, pero hay

innumerables oportunidades: Dolor, insomnio, ansiedad, esquizofrenia, autismo, enfermedad de Crohn, artritis, esclerosis múltiple, Parkinson, etc. En todos ellos se necesitan investigaciones basadas en RCTs (Randomized controlled trials).

• Colombia puede ayudar mucho a avanzar el conocimiento sobre la efectividad del CBD. Utilizar nuestros laboratorios, universidades y centros de investigación.

• Y el desarrollo de nuevos productos: no solo tinturas y cápsulas. Ahora viene el paso a alimentos, bebidas, lociones, cosméticos, etc.

• Ventajas del CBD: La llamada Farm Bill de 2018 protege a los productores y comercializadores, pese a que la FDA todavía impone restricciones.

• En Colombia podemos evaluar los efectos del broad spectrum CBD y las diferentes formas de consumo.

21

La política en EEUU

• Dado que el cannabis no es legal en el nivel federal, la legislación federal lo que ha buscado es flexibilizar o proteger las industrias a nivel estatal, con la excepción de la investigación para la marihuana medicinal. No hay leyes que traten de cambiar la política federal. El trabajo está siendo hecho por los Estados.

• Hay grandes obstáculos que todos los estados enfrentan que solo se pueden arreglar por el gobierno federal. El más importante de todos: los bancos.

• No es un tema de Republicanos vs. Demócratas (depende del estado de donde vengan, pero no siempre)

• Las claves: STATES Act y SAFE Banking Act

22

Las noticias de hoy… (según Politico.com)

23

Reflexiones sobre la situación actual en Colombia: tareas pendientes • Pese a los avances regulatorios, en materia de

producción/exportaciones estamos dando los primeros pasos.• Es un momento crítico para la industria. Cualquier error sería muy

costoso.• No es una actividad fácil. Hay muchos retos que solo se pueden

resolver con recursos financieros y talento humano. Hay un proceso y solo los más idóneos –los pioneros– lo pueden recorrer exitosamente.

• Hay una enorme cantidad de problemas de coordinación. El papel del gremio es central, pero siempre aparecen los “free riders”.

24

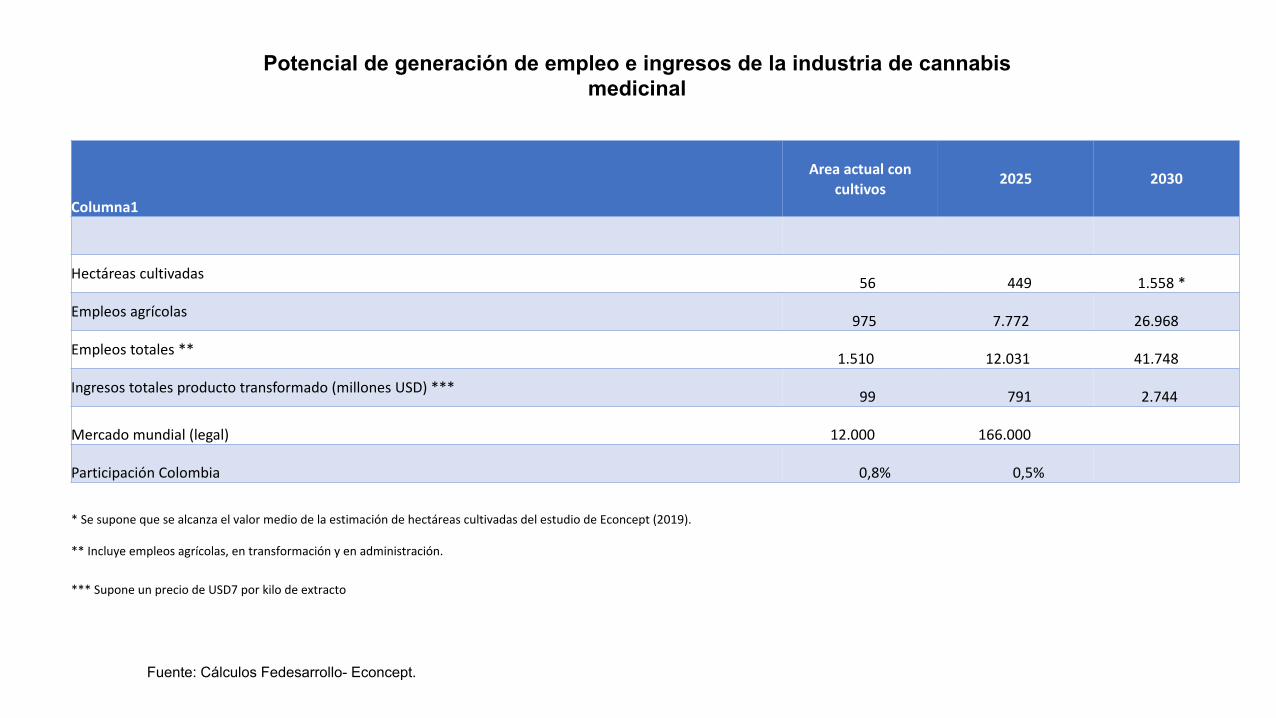

Industria del cannabis medicinal en Colombia

Potencial de generación de empleo e ingresos de la industria de cannabis medicinal

Fuente: Cálculos Fedesarrollo- Econcept.

Columna1

Area actual con cultivos

2025 2030

Hectáreas cultivadas 56 449 1.558 *

Empleos agrícolas 975 7.772 26.968

Empleos totales ** 1.510 12.031 41.748

Ingresos totales producto transformado (millones USD) *** 99 791 2.744

Mercado mundial (legal) 12.000 166.000

Participación Colombia 0,8% 0,5%

* Se supone que se alcanza el valor medio de la estimación de hectáreas cultivadas del estudio de Econcept (2019).

** Incluye empleos agrícolas, en transformación y en administración.

*** Supone un precio de USD7 por kilo de extracto

Conclusiones

• Con las 56 hectáreas actuales cultivadas, la producción de extracto podría generar exportaciones por 100 millones de dólares en 2020.

• Pero subsisten problemas aún no resueltos. • Algunas tensiones:

• Control vs. Masificación • Altas inversiones y tecnología vs. Oportunidades para población rural• Mercado EEUU (énfasis en CBD) o aprovechamiento de las oportunidades con mayor

THC.• Relacionamiento con el sector financiero (para los bancos es indispensable

que el sector esté muy controlado, evitar riesgos con SARLAFT). • De manera realista, esta industria puede exportar 800 millones de dólares

anuales en 6 – 7 años.

26