La Industria del Camarón en Honduras: Condiciones de...

59

La Industria del Camarón en Honduras: Condiciones de Competitividad Carlos Pomareda, Esteban Brenes y Luis Figueroa Octubre,1997 CEN 531

Transcript of La Industria del Camarón en Honduras: Condiciones de...

La Industria del Camarón en Honduras: Condiciones de Competitividad

Carlos Pomareda, Esteban Brenes y Luis Figueroa

Octubre,1997

CEN 531

Documento en Proceso. Escrito por Carlos Pomareda, Consultor del CLACDS, Esteban Brenes, Consultor de CLACDS y Luis Figueroa Investigador CLACDS/INCAE. Este trabajo busca estimular la reflexión sobre marcos conceptuales novedosos, posibles opciones de abordaje de problemas y sugerencias para la eventual puesta en marcha de políticas públicas, proyectos de inversión regionales, nacionales o sectoriales y de estrategias empresariales. No pretende prescribir modelos o políticas, ni se hacen responsables el o los autores ni el Centro Latinoamericano de Competitividad y Desarrollo Sostenible del INCAE de una incorrecta interpretación de su contenido, ni de buenas o malas prácticas administrativas, gerenciales o de gestión pública. El objetivo ulterior es acrecentar el nivel de discusión y análisis sobre la competitividad y el desarrollo sostenibles en la región centroamericana. El contenido es responsabilidad, bajo los términos de lo anterior, de CLACDS y no necesariamente de los socios contribuyentes del proyecto. Octubre, 1997.

TABLA DE CONTENIDO

PRESENTACIÓN.........................................................................................................................................................1

INTRODUCCIÓN .........................................................................................................................................................2

1. INFORMACIÓN GENERAL SOBRE HONDURAS .............................................................................................3

1.1 DATOS GENERALES ...........................................................................................................................................3 1.1.1 Territorio ................................................................................................................................................3 1.1.2 División administrativa...........................................................................................................................3 1.1.3 Población...............................................................................................................................................3

1.2 LA ECONOMÍA....................................................................................................................................................4 1.2.1 Situación económico-social...................................................................................................................4 1.2.2 Comercio exterior ..................................................................................................................................4 1.2.3 Infraestructura .......................................................................................................................................4

1.3 USO DE LA TIERRA Y AGROECOLOGÍA...................................................................................................................5 1.4 COMPORTAMIENTO DEL SECTOR AGRÍCOLA ..........................................................................................................6

2. CARACTERIZACIÓN BÁSICA DE LA ACTIVIDAD CAMARONERA ................................................................9

3. EL MERCADO MUNDIAL DEL CAMARÓN .....................................................................................................13

3.1 PRODUCCIÓN MUNDIAL.....................................................................................................................................13 3.2 EL MERCADO MUNDIAL.....................................................................................................................................16

3.2.1 El mercado japonés.............................................................................................................................16 3.2.2 El mercado de Estados Unidos ...........................................................................................................17 3.2.3 El mercado europeo ............................................................................................................................19

3.2.3.1 España ........................................................................................................................................20 3.2.3.2 Francia ........................................................................................................................................20 3.2.3.3 Italia.............................................................................................................................................20

3.3 COMPORTAMIENTO DE LOS PRECIOS ..................................................................................................................21

4. IMPORTANCIA DEL CAMARÓN EN LA ECONOMÍA NACIONAL..................................................................23

4.1 SUPERFICIE CULTIVADA Y/O EN PRODUCCIÓN .....................................................................................................23 4.2 IMPORTANCIA DE LA PRODUCCIÓN PRIMARIA Y AGROINDUSTRIAL...........................................................................24 4.3 IMPORTANCIA DE LAS EXPORTACIONES...............................................................................................................25 4.4 DESTINO DE LA PRODUCCIÓN ............................................................................................................................26 4.5 LA GENERACIÓN DE EMPLEO.............................................................................................................................26 4.6 POLÍTICA NACIONAL HACIA LA INDUSTRIA DEL CAMARÓN.......................................................................................27 4.7 DISPOSICIONES LEGALES ECONÓMICAS E IMPACTO AMBIENTAL.............................................................................28 4.8 MEDIDAS DE FOMENTO DE LA INVERSIÓN (INTERNA Y EXTERNA)............................................................................29

4.8.1 Régimen de Importación Temporal (RIT) ............................................................................................29 4.8.2 Régimen de Zonas Industriales de Procesamiento (ZIP)....................................................................29 4.8.3 Impuesto Sobre la Renta.....................................................................................................................29 4.8.4 Financiamiento ....................................................................................................................................29

5. CARACTERIZACIÓN DE LA CADENA: PRODUCCIÓN, TRANSFORMACIÓN Y COMERCIO ....................30

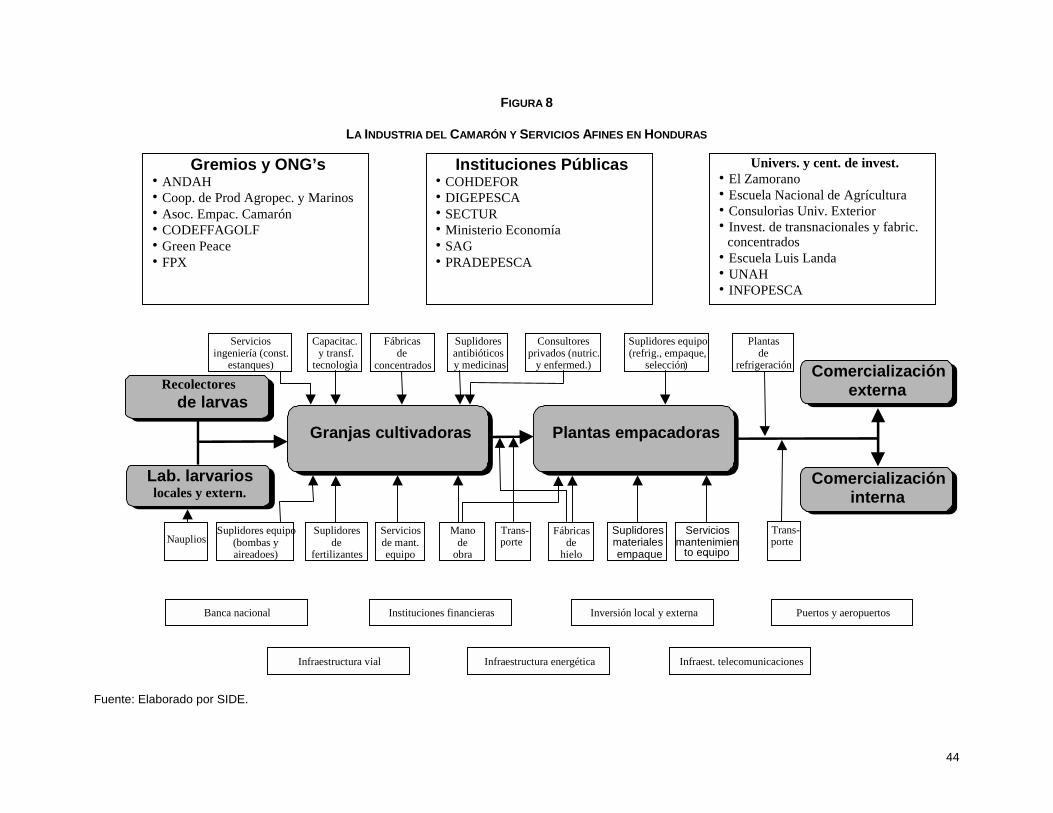

5.1 DESCRIPCIÓN BÁSICA DE LA CADENA-ACTORES..................................................................................................30 5.2 BREVE HISTORIA DE LA PRODUCCIÓN.................................................................................................................32 5.3 DESCRIPCIÓN DE LA PRODUCCIÓN PRIMARIA.......................................................................................................32

5.3.1 Tipo y tamaño de productos................................................................................................................33 5.3.2 Tecnologías básicas............................................................................................................................34

5.3.2.1 Tecnología semi-intensiva...........................................................................................................34 5.3.2.2 Tecnología extensiva o artesanal................................................................................................34

5.4 CARACTERIZACIÓN DE LA INDUSTRIALIZACIÓN........................................................................................................35

6. ANÁLISIS DE CONDICIONES DE COMPETITIVIDAD ....................................................................................39

6.1 CONDICIONES DE LOS FACTORES.......................................................................................................................39 6.1.1 Condiciones ecológicas.......................................................................................................................39 6.1.2 Investigación .......................................................................................................................................39 6.1.3 Tierra y agua .......................................................................................................................................39 6.1.4 Poslarva ..............................................................................................................................................40 6.1.5 Energía................................................................................................................................................40 6.1.6 Alimentos.............................................................................................................................................40 6.1.7 Conservación ......................................................................................................................................40 6.1.8 Equipo .................................................................................................................................................41 6.1.9 Mano de Obra......................................................................................................................................41 6.1.10 Higiene ................................................................................................................................................41

6.2 ESTRUCTURA DE LA DEMANDA ..........................................................................................................................41 6.3 ESTRATEGIA Y RIVALIDAD EN LA INDUSTRIA.........................................................................................................42 6.4 INDUSTRIAS Y SERVICIOS AFINES.......................................................................................................................43 6.5 POLÍTICAS DEL GOBIERNO.................................................................................................................................45

6.5.1 Corporación Hondureña de Desarrollo Forestal (COHDEFOR)..........................................................45 6.5.2 Dirección General de Pesca (DIGEPESCA) .......................................................................................45 6.5.3 Secretaría de Cultura y Turismo (SECTUR) .......................................................................................45 6.5.4 Comité de Desarrollo de la Flora y la Fauna del Golfo de Fonseca (CODDEFFAGOLF) ...................45

6.6 CONDICIONES DE AZAR.....................................................................................................................................46 6.6.1 Destrucción del entorno ecológico ......................................................................................................46 6.6.2 El fenómeno del Niño ..........................................................................................................................46 6.6.3 Enfermedades exóticas.......................................................................................................................46 6.6.4 Recesión económica en los países consumidores .............................................................................47 6.6.5 Robo de camarones ............................................................................................................................47

6.7 CONSIDERACIONES SOBRE IMPACTO AMBIENTAL.................................................................................................47

7. ANÁLISIS FODA...............................................................................................................................................50

7.1 FORTALEZAS ...................................................................................................................................................50 7.2 OPORTUNIDADES .............................................................................................................................................50 7.3 DEBILIDADES ...................................................................................................................................................51 7.4 AMENAZAS ......................................................................................................................................................51

CONCLUSIONES ......................................................................................................................................................53

BIBLIOGRAFÍA .........................................................................................................................................................55

1

PRESENTACIÓN

Por encargo del Instituto Centroamericano de Administración de Empresas (INCAE), Servicios Internacionales para el Desarrollo Empresarial (SIDE, S.A.) ha desarrollado el análisis de condiciones de competitividad en cuatro productos importantes en la economía de Honduras: ! Piña orgánica y derivados. ! Puros de tabaco. ! Maderas. ! Camarones.

Cada uno de estos productos revela particularidades en la producción, el procesamiento y el comercio. La organización para la producción y la estrategia de la industria revela diferencias notables en cuanto a los desafíos para afrontar las innovaciones tecnológicas y el acceso a los mercados. En cuanto a las condiciones de los factores, la apreciación general es que no hay un esfuerzo deliberado para estimular los conglomerados respectivos y, por lo tanto, no se avanza integralmente hacia mayores niveles de competitividad, y se pierde la oportunidad para crear efectos multiplicadores. En todos los casos se siente la ausencia de políticas específicas para fomentar cada uno de los sectores y, en particular, se percibe un vacío notable en cuanto a la generación de innovaciones tecnológicas y el desarrollo de los recursos humanos y, por último, en el campo de las exigencias de carácter ambiental, se percibe que ellas van a ir aumentando al mismo tiempo que los procesos productivos tendrán que irse haciendo notoriamente más comprometidos con la conservación de los recursos naturales. Los trabajos se realizaron en un lapso de 90 días y bajo limitaciones de disponibilidad de recursos, ello ha exigido que se recurra a una estrategia de “adquirir conocimiento y formar opinión en la forma más eficiente posible”. El trabajo para los cuatro productos ha sido dirigido por el Dr. Carlos Pomareda, Presidente Ejecutivo de SIDE, S.A., quien tuvo, a su vez, la responsabilidad de revisión final y control de calidad en cada documento. En Honduras, la coordinación general, identificación de colaboradores para cada producto, la concertación gremial y de los talleres estuvo a cargo del Dr. Víctor Ganoza. El ensamblaje de los documentos estuvo a cargo del Ing. José Arze. Las sugerencias del Dr. Esteban Brenes y el Lic. Luis Figueroa fueron muy valiosas a lo largo del desarrollo del proyecto. El resultado final es responsabilidad de SIDE, S.A., y al presentarlo, expresamos nuestro agradecimiento a todas las personas que contribuyeron con su conocimiento, experiencia y su tiempo para haber forjado las opiniones que aquí se expresan, ellas son responsabilidad de SIDE, S.A. Dr. Carlos Pomareda

2

INTRODUCCIÓN

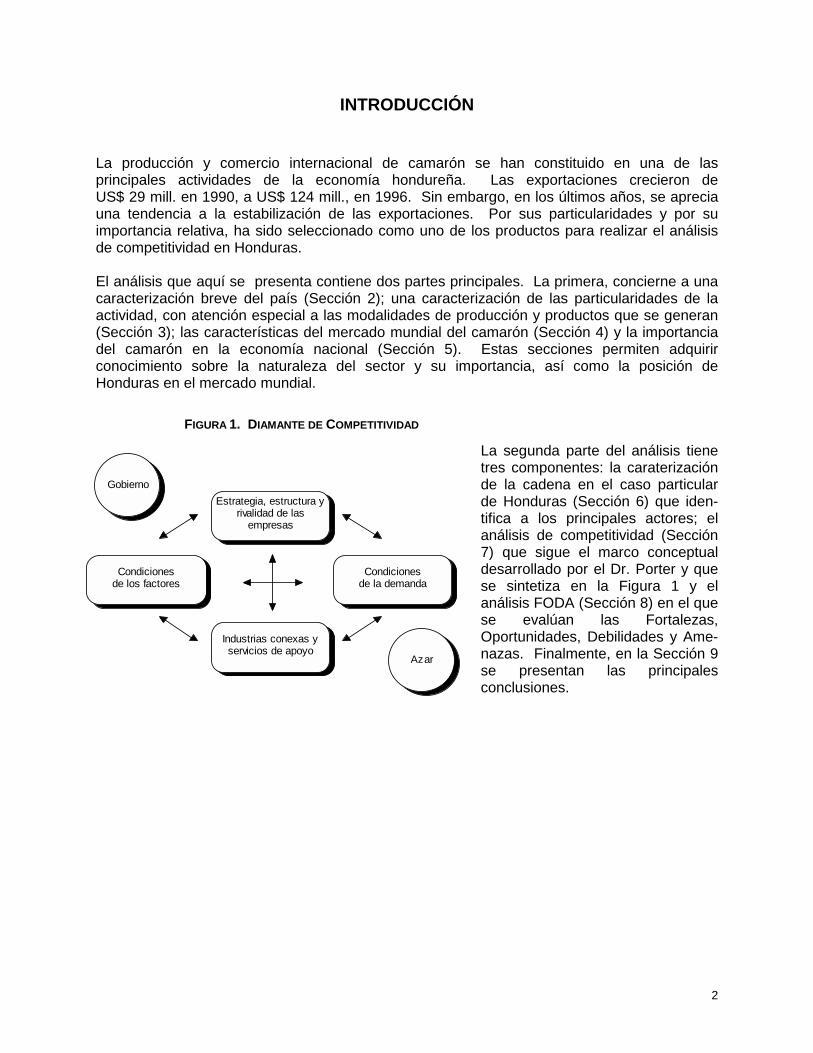

La producción y comercio internacional de camarón se han constituido en una de las principales actividades de la economía hondureña. Las exportaciones crecieron de US$ 29 mill. en 1990, a US$ 124 mill., en 1996. Sin embargo, en los últimos años, se aprecia una tendencia a la estabilización de las exportaciones. Por sus particularidades y por su importancia relativa, ha sido seleccionado como uno de los productos para realizar el análisis de competitividad en Honduras. El análisis que aquí se presenta contiene dos partes principales. La primera, concierne a una caracterización breve del país (Sección 2); una caracterización de las particularidades de la actividad, con atención especial a las modalidades de producción y productos que se generan (Sección 3); las características del mercado mundial del camarón (Sección 4) y la importancia del camarón en la economía nacional (Sección 5). Estas secciones permiten adquirir conocimiento sobre la naturaleza del sector y su importancia, así como la posición de Honduras en el mercado mundial.

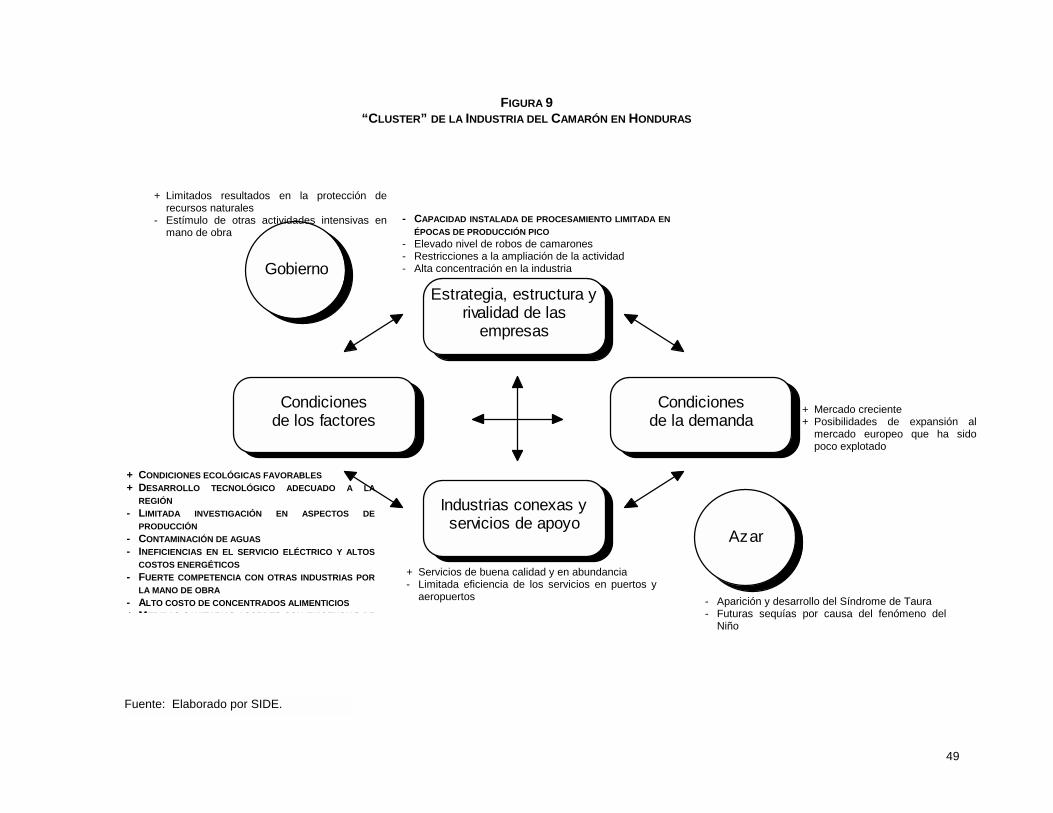

La segunda parte del análisis tiene tres componentes: la caraterización de la cadena en el caso particular de Honduras (Sección 6) que iden-tifica a los principales actores; el análisis de competitividad (Sección 7) que sigue el marco conceptual desarrollado por el Dr. Porter y que se sintetiza en la Figura 1 y el análisis FODA (Sección 8) en el que se evalúan las Fortalezas, Oportunidades, Debilidades y Ame-nazas. Finalmente, en la Sección 9 se presentan las principales conclusiones.

Azar

GobiernoEstrategia, estructura y

rivalidad de lasempresas

Condicionesde los factores

Condicionesde la demanda

Industrias conexas yservicios de apoyo

FIGURA 1. DIAMANTE DE COMPETITIVIDAD

3

1. INFORMACIÓN GENERAL SOBRE HONDURAS

1.1 Datos Generales

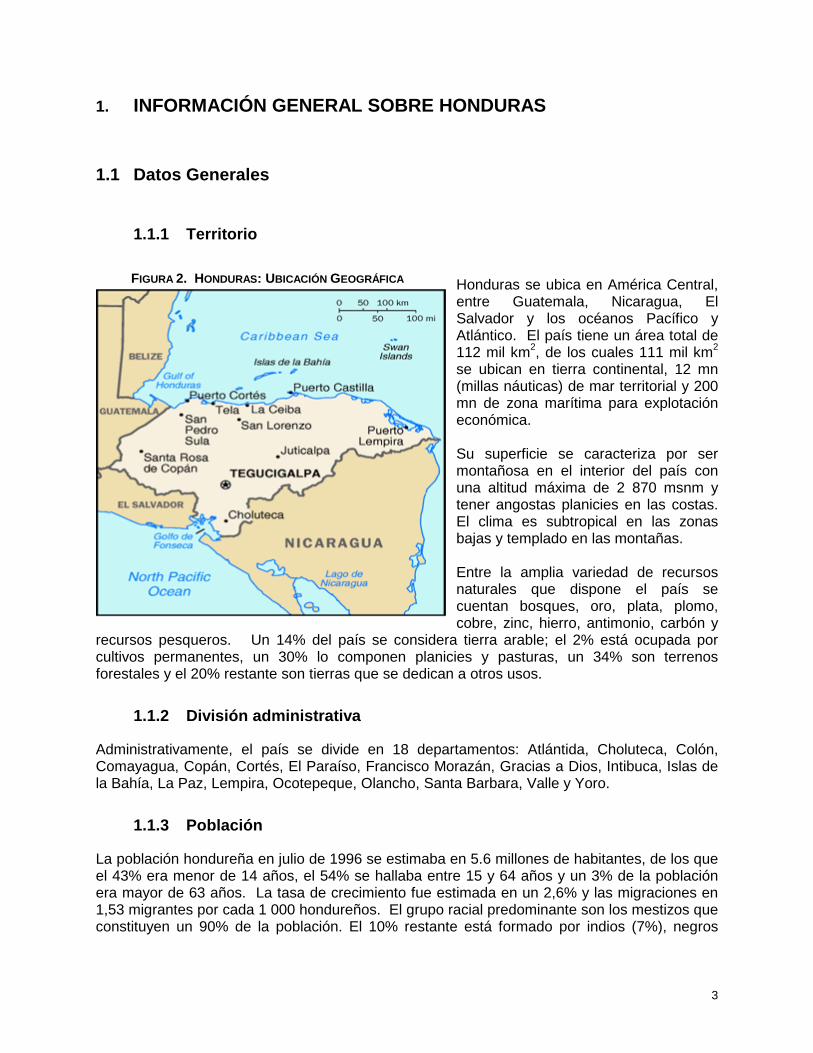

1.1.1 Territorio

Honduras se ubica en América Central, entre Guatemala, Nicaragua, El Salvador y los océanos Pacífico y Atlántico. El país tiene un área total de 112 mil km2, de los cuales 111 mil km2 se ubican en tierra continental, 12 mn (millas náuticas) de mar territorial y 200 mn de zona marítima para explotación económica. Su superficie se caracteriza por ser montañosa en el interior del país con una altitud máxima de 2 870 msnm y tener angostas planicies en las costas. El clima es subtropical en las zonas bajas y templado en las montañas. Entre la amplia variedad de recursos naturales que dispone el país se cuentan bosques, oro, plata, plomo, cobre, zinc, hierro, antimonio, carbón y

recursos pesqueros. Un 14% del país se considera tierra arable; el 2% está ocupada por cultivos permanentes, un 30% lo componen planicies y pasturas, un 34% son terrenos forestales y el 20% restante son tierras que se dedican a otros usos.

1.1.2 División administrativa

Administrativamente, el país se divide en 18 departamentos: Atlántida, Choluteca, Colón, Comayagua, Copán, Cortés, El Paraíso, Francisco Morazán, Gracias a Dios, Intibuca, Islas de la Bahía, La Paz, Lempira, Ocotepeque, Olancho, Santa Barbara, Valle y Yoro.

1.1.3 Población

La población hondureña en julio de 1996 se estimaba en 5.6 millones de habitantes, de los que el 43% era menor de 14 años, el 54% se hallaba entre 15 y 64 años y un 3% de la población era mayor de 63 años. La tasa de crecimiento fue estimada en un 2,6% y las migraciones en 1,53 migrantes por cada 1 000 hondureños. El grupo racial predominante son los mestizos que constituyen un 90% de la población. El 10% restante está formado por indios (7%), negros

FIGURA 2. HONDURAS: UBICACIÓN GEOGRÁFICA

4

(2%) y blancos (1%). La expectativa de vida de la población es de 68 años y el nivel de alfabetismo del país es del 73%.

1.2 La Economía

1.2.1 Situación económico-social

Honduras es uno de los países más pobres del hemisferio occidental. La agricultura es el sector más importante de la economía; en ella labora más del 60% de la mano de obra, y pese a su baja productividad, su contribución a las exportaciones está alrededor de 65% del total. El sector manufacturero está poco desarrollado, absorbe el 9% de la mano de obra y genera el 20% de las exportaciones. Entre los principales problemas enfrentados por la economía hondureña destacan el rápido crecimiento de la población, las elevadas tasas de desempleo (10%) y subempleo (entre 30 y 40%, en 1995) e inflación (30%, en 1994), la carencia de servicios básicos, un sector público grande y poco eficiente y la dependencia del sector exportador en pocos productos: café y banano, aunque otros productos han ido creciendo en importancia. La tasa de crecimiento de la producción interna bruta se estimó, en 1995, en 4%; la agricultura contribuyó con el 30%; el sector industrial, 20% y el sector servicios el 50% restante. Los principales productos de la agricultura son banano, café, carne, cítricos, maderas y camarones. La industria está también vinculada a la agricultura y se dedica, primordialmente, a la elaboración de azúcar, café, textiles, ropa y productos forestales.

1.2.2 Comercio exterior

Por concepto de exportaciones, Honduras percibió, en 1994, US$ 843 millones, obtenidos mayoritariamente de la venta de banano, café, camarones, langostas, minerales, carne y maderas. Su principal comprador fue Estados Unidos (53%), seguido de Alemania (11%), Bélgica (8%) y Reino Unido (5%). Las importaciones para el mismo año fueron de US$ 1100 millones y consistieron especialmente en equipo de maquinaria y transporte, productos químicos, artículos manufacturados, combustibles y alimentos procesados. Estos productos, en su mayoría, se originaron en Estados Unidos (50%).

1.2.3 Infraestructura

La infraestructura de transporte hondureña se compone 14.2 mil km de carreteras, de los cuales menos de un quinto (1993) está pavimentado, 595 km de vías férreas, 465 km en ríos navegables por embarcaciones pequeñas y 111 pistas de aterrizaje de las que únicamente 10 tienen más de 1 km de extensión y un 20% no tiene pavimento. Los puertos principales son La Ceiba, Puerto Castilla, Puerto Cortés, San Lorenzo, Tela y Puerto Lempira.

5

El sistema de comunicación telefónica es deficiente y, en 1992, existían alrededor de 105 mil teléfonos. La capacidad de generación eléctrica en el país es limitada; en 1993, la producción fue de 2,3 mil mill. Kw/h y el consumo “per capita” de 445 Kw/h.

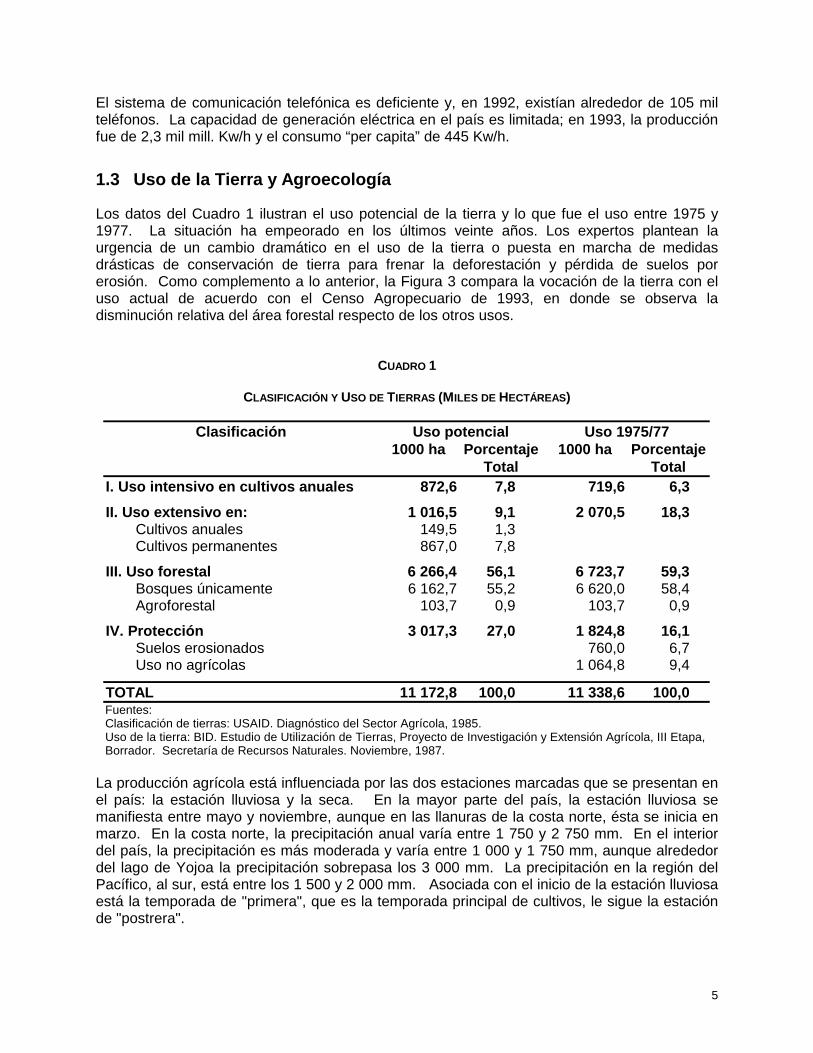

1.3 Uso de la Tierra y Agroecología

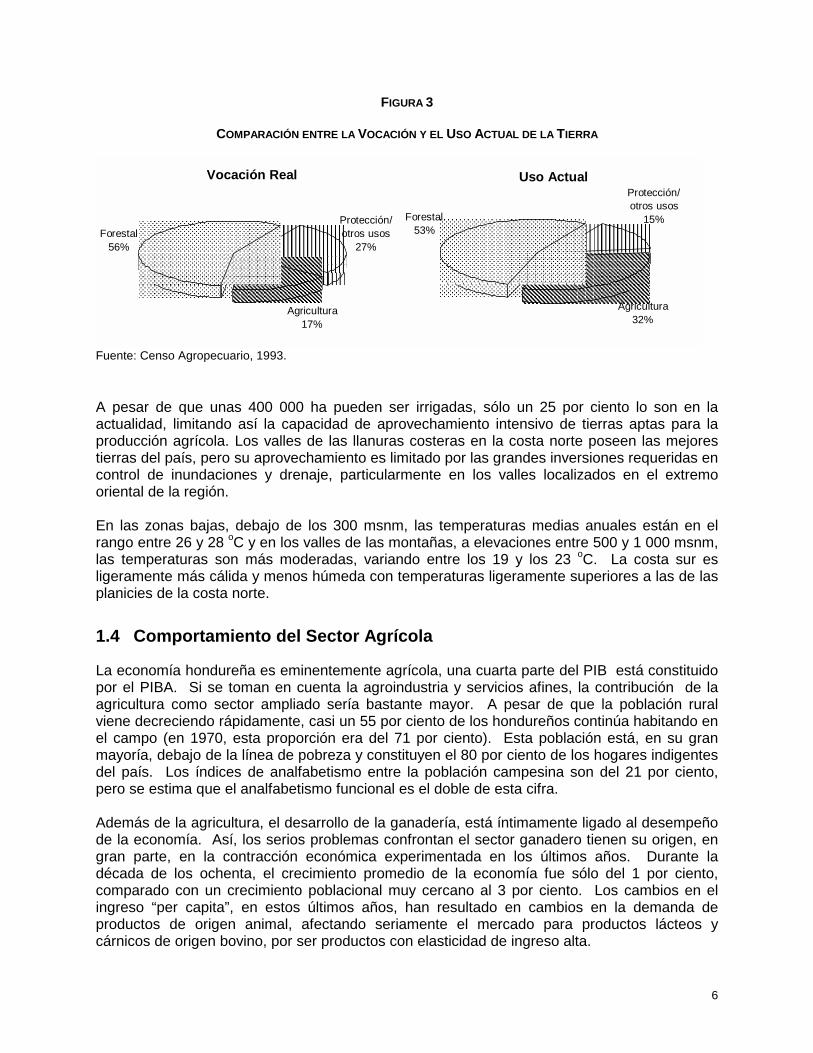

Los datos del Cuadro 1 ilustran el uso potencial de la tierra y lo que fue el uso entre 1975 y 1977. La situación ha empeorado en los últimos veinte años. Los expertos plantean la urgencia de un cambio dramático en el uso de la tierra o puesta en marcha de medidas drásticas de conservación de tierra para frenar la deforestación y pérdida de suelos por erosión. Como complemento a lo anterior, la Figura 3 compara la vocación de la tierra con el uso actual de acuerdo con el Censo Agropecuario de 1993, en donde se observa la disminución relativa del área forestal respecto de los otros usos.

CUADRO 1

CLASIFICACIÓN Y USO DE TIERRAS (MILES DE HECTÁREAS)

Clasificación Uso potencial Uso 1975/77 1000 ha Porcentaje

Total 1000 ha Porcentaje

Total I. Uso intensivo en cultivos anuales 872,6 7,8 719,6 6,3 II. Uso extensivo en: 1 016,5 9,1 2 070,5 18,3 Cultivos anuales 149,5 1,3 Cultivos permanentes 867,0 7,8

III. Uso forestal 6 266,4 56,1 6 723,7 59,3 Bosques únicamente 6 162,7 55,2 6 620,0 58,4 Agroforestal 103,7 0,9 103,7 0,9

IV. Protección 3 017,3 27,0 1 824,8 16,1 Suelos erosionados 760,0 6,7 Uso no agrícolas 1 064,8 9,4

TOTAL 11 172,8 100,0 11 338,6 100,0 Fuentes: Clasificación de tierras: USAID. Diagnóstico del Sector Agrícola, 1985. Uso de la tierra: BID. Estudio de Utilización de Tierras, Proyecto de Investigación y Extensión Agrícola, III Etapa, Borrador. Secretaría de Recursos Naturales. Noviembre, 1987.

La producción agrícola está influenciada por las dos estaciones marcadas que se presentan en el país: la estación lluviosa y la seca. En la mayor parte del país, la estación lluviosa se manifiesta entre mayo y noviembre, aunque en las llanuras de la costa norte, ésta se inicia en marzo. En la costa norte, la precipitación anual varía entre 1 750 y 2 750 mm. En el interior del país, la precipitación es más moderada y varía entre 1 000 y 1 750 mm, aunque alrededor del lago de Yojoa la precipitación sobrepasa los 3 000 mm. La precipitación en la región del Pacífico, al sur, está entre los 1 500 y 2 000 mm. Asociada con el inicio de la estación lluviosa está la temporada de "primera", que es la temporada principal de cultivos, le sigue la estación de "postrera".

6

FIGURA 3

COMPARACIÓN ENTRE LA VOCACIÓN Y EL USO ACTUAL DE LA TIERRA

A pesar de que unas 400 000 ha pueden ser irrigadas, sólo un 25 por ciento lo son en la actualidad, limitando así la capacidad de aprovechamiento intensivo de tierras aptas para la producción agrícola. Los valles de las llanuras costeras en la costa norte poseen las mejores tierras del país, pero su aprovechamiento es limitado por las grandes inversiones requeridas en control de inundaciones y drenaje, particularmente en los valles localizados en el extremo oriental de la región. En las zonas bajas, debajo de los 300 msnm, las temperaturas medias anuales están en el rango entre 26 y 28 oC y en los valles de las montañas, a elevaciones entre 500 y 1 000 msnm, las temperaturas son más moderadas, variando entre los 19 y los 23 oC. La costa sur es ligeramente más cálida y menos húmeda con temperaturas ligeramente superiores a las de las planicies de la costa norte.

1.4 Comportamiento del Sector Agrícola

La economía hondureña es eminentemente agrícola, una cuarta parte del PIB está constituido por el PIBA. Si se toman en cuenta la agroindustria y servicios afines, la contribución de la agricultura como sector ampliado sería bastante mayor. A pesar de que la población rural viene decreciendo rápidamente, casi un 55 por ciento de los hondureños continúa habitando en el campo (en 1970, esta proporción era del 71 por ciento). Esta población está, en su gran mayoría, debajo de la línea de pobreza y constituyen el 80 por ciento de los hogares indigentes del país. Los índices de analfabetismo entre la población campesina son del 21 por ciento, pero se estima que el analfabetismo funcional es el doble de esta cifra. Además de la agricultura, el desarrollo de la ganadería, está íntimamente ligado al desempeño de la economía. Así, los serios problemas confrontan el sector ganadero tienen su origen, en gran parte, en la contracción económica experimentada en los últimos años. Durante la década de los ochenta, el crecimiento promedio de la economía fue sólo del 1 por ciento, comparado con un crecimiento poblacional muy cercano al 3 por ciento. Los cambios en el ingreso “per capita”, en estos últimos años, han resultado en cambios en la demanda de productos de origen animal, afectando seriamente el mercado para productos lácteos y cárnicos de origen bovino, por ser productos con elasticidad de ingreso alta.

Fuente: Censo Agropecuario, 1993.

Vocación Real

Protección/otros usos

27%

Agricultura17%

Forestal56%

Uso Actual

Forestal53%

Agricultura32%

Protección/otros usos

15%

7

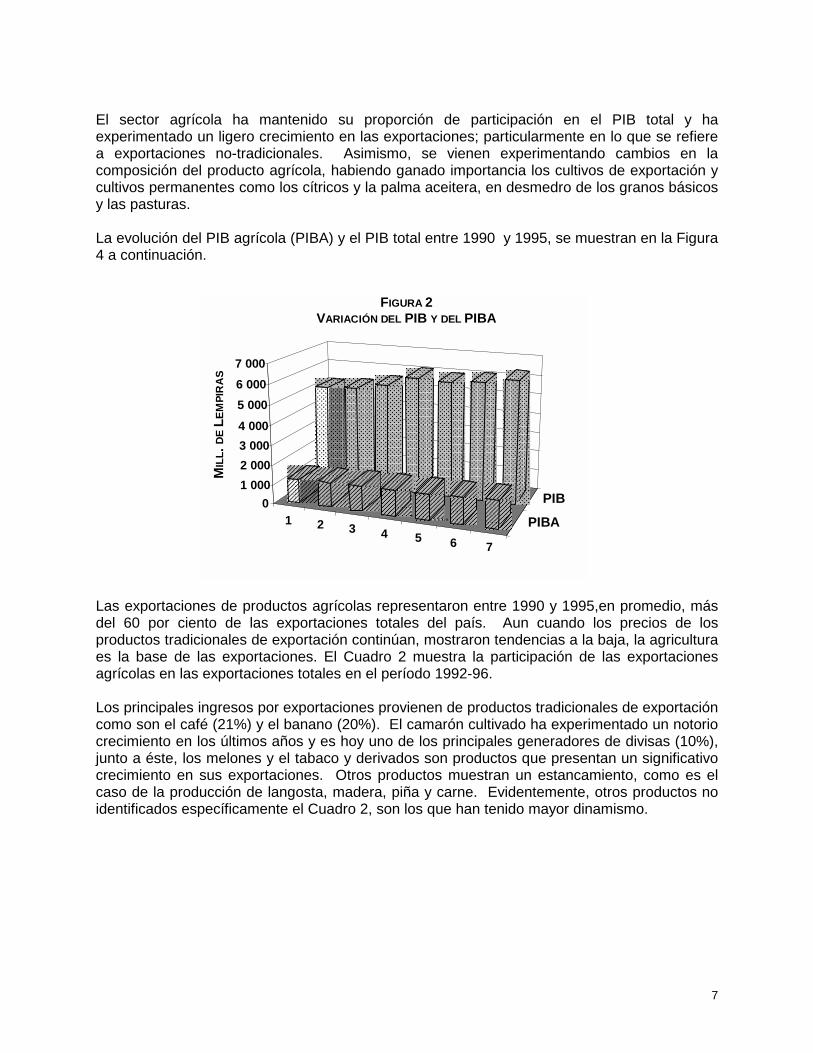

El sector agrícola ha mantenido su proporción de participación en el PIB total y ha experimentado un ligero crecimiento en las exportaciones; particularmente en lo que se refiere a exportaciones no-tradicionales. Asimismo, se vienen experimentando cambios en la composición del producto agrícola, habiendo ganado importancia los cultivos de exportación y cultivos permanentes como los cítricos y la palma aceitera, en desmedro de los granos básicos y las pasturas. La evolución del PIB agrícola (PIBA) y el PIB total entre 1990 y 1995, se muestran en la Figura 4 a continuación.

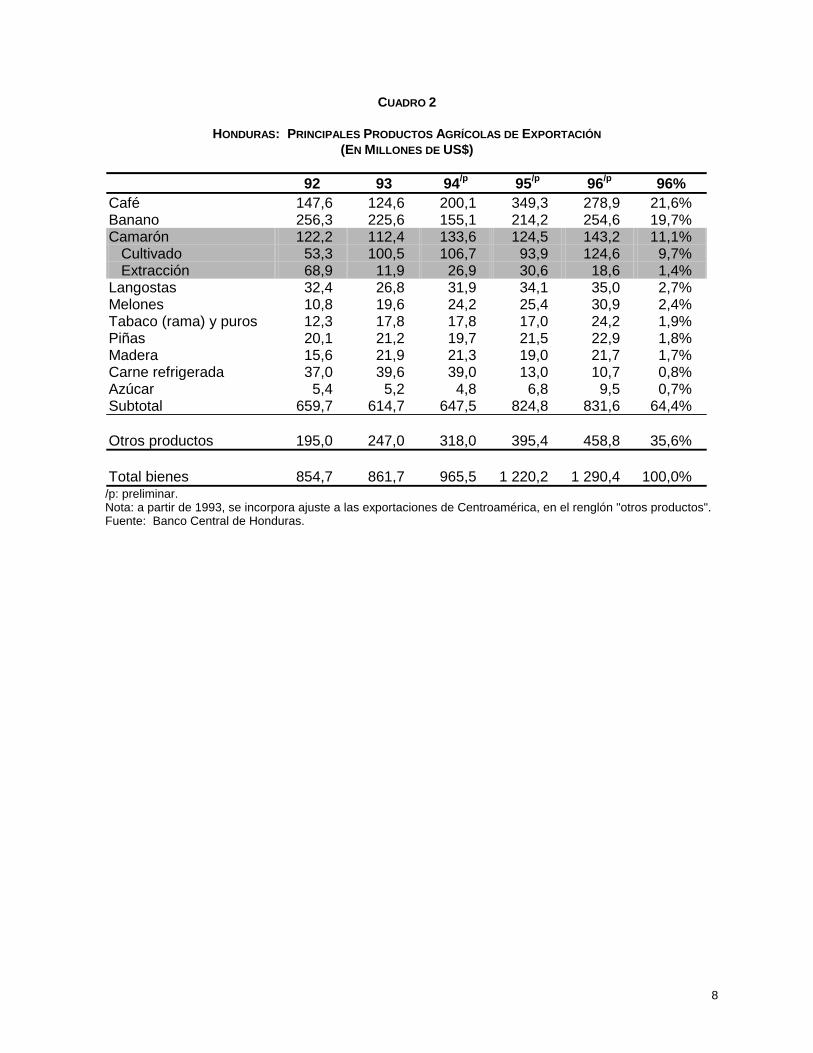

Las exportaciones de productos agrícolas representaron entre 1990 y 1995,en promedio, más del 60 por ciento de las exportaciones totales del país. Aun cuando los precios de los productos tradicionales de exportación continúan, mostraron tendencias a la baja, la agricultura es la base de las exportaciones. El Cuadro 2 muestra la participación de las exportaciones agrícolas en las exportaciones totales en el período 1992-96. Los principales ingresos por exportaciones provienen de productos tradicionales de exportación como son el café (21%) y el banano (20%). El camarón cultivado ha experimentado un notorio crecimiento en los últimos años y es hoy uno de los principales generadores de divisas (10%), junto a éste, los melones y el tabaco y derivados son productos que presentan un significativo crecimiento en sus exportaciones. Otros productos muestran un estancamiento, como es el caso de la producción de langosta, madera, piña y carne. Evidentemente, otros productos no identificados específicamente el Cuadro 2, son los que han tenido mayor dinamismo.

1 2 3 4 5 6 7

PIBAPIB0

1 0002 0003 0004 0005 0006 0007 000

MIL

L. D

E LE

MPI

RA

S

FIGURA 2VARIACIÓN DEL PIB Y DEL PIBA

8

CUADRO 2

HONDURAS: PRINCIPALES PRODUCTOS AGRÍCOLAS DE EXPORTACIÓN (EN MILLONES DE US$)

92 93 94/p 95/p 96/p 96%

Café 147,6 124,6 200,1 349,3 278,9 21,6% Banano 256,3 225,6 155,1 214,2 254,6 19,7% Camarón 122,2 112,4 133,6 124,5 143,2 11,1% Cultivado 53,3 100,5 106,7 93,9 124,6 9,7% Extracción 68,9 11,9 26,9 30,6 18,6 1,4% Langostas 32,4 26,8 31,9 34,1 35,0 2,7% Melones 10,8 19,6 24,2 25,4 30,9 2,4% Tabaco (rama) y puros 12,3 17,8 17,8 17,0 24,2 1,9% Piñas 20,1 21,2 19,7 21,5 22,9 1,8% Madera 15,6 21,9 21,3 19,0 21,7 1,7% Carne refrigerada 37,0 39,6 39,0 13,0 10,7 0,8% Azúcar 5,4 5,2 4,8 6,8 9,5 0,7% Subtotal 659,7 614,7 647,5 824,8 831,6 64,4%

Otros productos 195,0 247,0 318,0 395,4 458,8 35,6%

Total bienes 854,7 861,7 965,5 1 220,2 1 290,4 100,0%

/p: preliminar. Nota: a partir de 1993, se incorpora ajuste a las exportaciones de Centroamérica, en el renglón "otros productos". Fuente: Banco Central de Honduras.

9

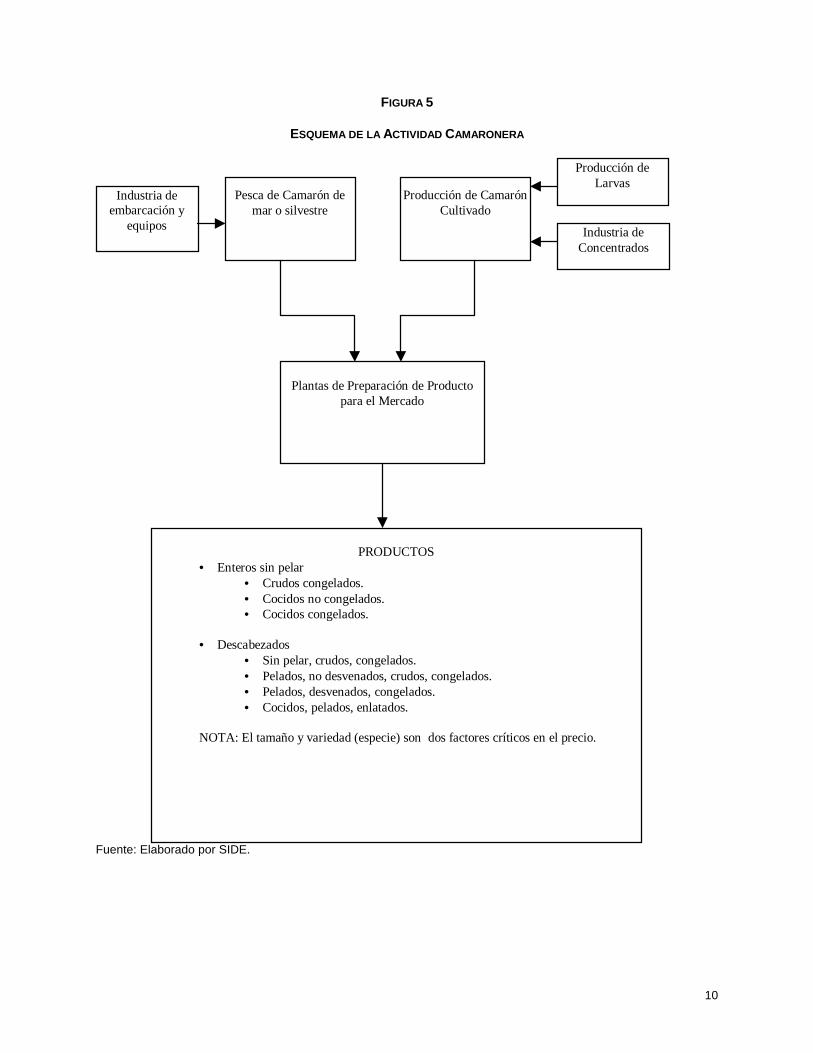

2. CARACTERIZACIÓN BÁSICA DE LA ACTIVIDAD CAMARONERA

Esta sección tiene el propósito básico de ubicar al lector en cuanto a las particularidades de la actividad camaronera y la identificación de productos. Sirve, también, para precisar las características de la actividad de camarón cultivado sobre la cual precisa esta investigación Los camarones son uno de los grupos en que se dividen los crustáceos decápodos. Su hábitat natural son las zonas acuáticas de las regiones tropicales y subtropicales. Existen cientos de especies de camarones marinos, pero únicamente de 10 a 20 especies tienen potencial acuícola. Se utilizan, principalmente, para alimentación humana, y se encuentran disponibles en forma cruda o procesados en una amplia variedad de productos y mayor variedad de platos. La producción de camarón es una de las actividades más atractivas dentro de las opciones de explotación marina. Por esto, existe una gran cantidad de empresas de producción y comercialización a nivel mundial. Las variedades de camarón comercializadas internacionalmente se dividen en tres grandes grupos de acuerdo con su origen: ! Especies de agua frías: Son variedades de tamaño pequeño y habitan en aguas

oceánicas frías. ! Especies de aguas tropicales: Son de gran tamaño y corta vida, habitan en las cálidas

aguas tropicales, entre su variedades se cuentan las más importantes para el comercio mundial.

! Especies de agua dulce: Desarrollados en ríos y lagos, alcanzan gran tamaño en las regiones de clima cálido.

Otra forma de clasificación del camarón es por el tipo de sistema de producción utilizado en su desarrollo: ! Camarón cultivado o de granja: es el camarón desarrollado por la acción del hombre

en sistemas controlados como piscinas o estanques. ! Camarón de mar o silvestre: es el camarón capturado en aguas de mar y en cuyo

desarrollo no ha intervenido la mano humana. Como se observa en la Figura 5, en el caso del camarón de mar, un factor crítico es la calidad de las embarcaciones y la legislación sobre manejo de los recursos marítimos. En el caso del camarón cultivado, los factores críticos son la producción (y pesca) de larvas y la producción de alimentos concentrados.

10

FIGURA 5

ESQUEMA DE LA ACTIVIDAD CAMARONERA

Fuente: Elaborado por SIDE.

Industria deembarcación y

equipos

Pesca de Camarón demar o silvestre

Producción de CamarónCultivado

Producción deLarvas

Industria deConcentrados

Plantas de Preparación de Productopara el Mercado

PRODUCTOS• Enteros sin pelar

• Crudos congelados.• Cocidos no congelados.• Cocidos congelados.

• Descabezados• Sin pelar, crudos, congelados.• Pelados, no desvenados, crudos, congelados.• Pelados, desvenados, congelados.• Cocidos, pelados, enlatados.

NOTA: El tamaño y variedad (especie) son dos factores críticos en el precio.

11

En igual forma, el tamaño es una variable importante en la comercialización del camarón. A causa de la gran variedad de tallas en que se comercializa este producto existe una nomenclatura que los clasifica de acuerdo con el número de unidades (camarón con cabeza o sin ella) contenidas en una libra. A manera de ejemplo, la talla 41/50 indica que hay de 41 a 50 unidades (con cabeza o sin ella) de camarón en una libra. Los camarones más grandes se clasifican como tallas U y 16/20, los medianos entre las tallas 21/25 y 41/50 y los pequeños desde 71/80 a tallas menores. La comercialización de camarones se realiza principalmente en colas (sin cabeza) y, en general, en congelado, aunque también se encuentra en presentaciones de mayor valor agregado y facilidad de consumo. Las presentaciones más frecuentes en el comercio internacional se detallan a continuación: ⇒ Enteros sin pelar

! Crudos, congelados. ! Cocidos, no congelados. ! Cocidos, congelados.

⇒ Descabezados

! Sin pelar, crudos, congelados. ! Pelados, no desvenados, crudos, congelados. ! Pelados, desvenados, congelados. ! Cocidos, pelados, enlatados.

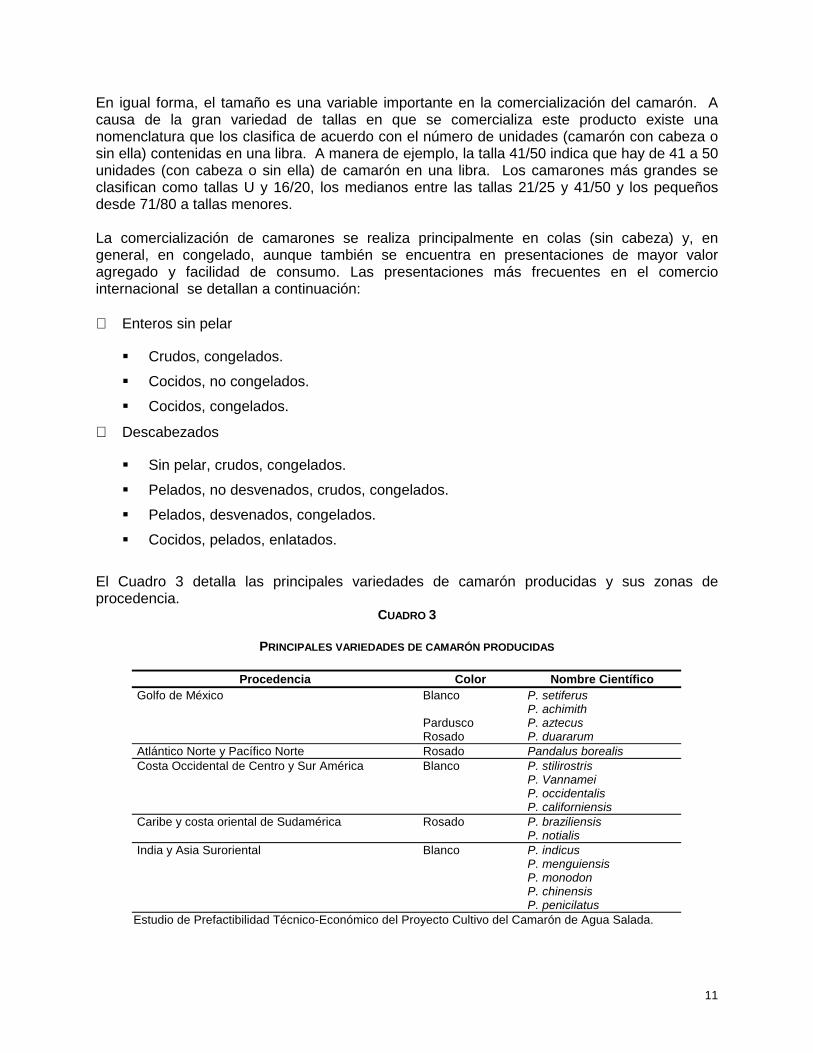

El Cuadro 3 detalla las principales variedades de camarón producidas y sus zonas de procedencia.

CUADRO 3

PRINCIPALES VARIEDADES DE CAMARÓN PRODUCIDAS

Procedencia Color Nombre Científico Golfo de México Blanco P. setiferus

P. achimith Pardusco P. aztecus Rosado P. duararum Atlántico Norte y Pacífico Norte Rosado Pandalus borealis Costa Occidental de Centro y Sur América Blanco P. stilirostris

P. Vannamei P. occidentalis P. californiensis

Caribe y costa oriental de Sudamérica Rosado P. braziliensis P. notialis

India y Asia Suroriental Blanco P. indicus P. menguiensis P. monodon P. chinensis P. penicilatus

Estudio de Prefactibilidad Técnico-Económico del Proyecto Cultivo del Camarón de Agua Salada.

12

El camarón tigre gigante o tigre negro (Penaeus monodon): Es la especie de mayor tamaño, predomina en los mares de los países asiáticos (con excepción de Japón y China); algunos ejemplares llegan a medir alrededor de 335 milímetros. Sus principales consumidores son Japón y Estados Unidos. El camarón blanco de occidente (Penaeus Vannamei): Es la principal especie desarrollada en América; su tamaño llega a ser de hasta 230 milímetros. El principal mercado para este producto está en Estados Unidos que adquiere alrededor de un 75% de la producción mundial, Europa capta el 25% restante. La variedad predominante en la comercialización mundial es el camarón tigre, y representa un 64% del total comercializado en 1994, le sigue el camarón blanco con un 15% del total, las demás especies componen el 24% restante1. Otras especies importantes en el comercio mundial son: Penaeus chinensis o P. Orientalis (norte de China); P. Penicillatus (Taiwán y China); y P. Merguiensis y P. Indicus (granjas del sudeste de Asia). En el caso de Honduras, predomina el sistema de producción de camarón cultivado y la especie más común es Penaeus Vannamei; su producción se realiza en la región sur del país, Departamentos de Choluteca y Valle. Por lo tanto, el análisis de las condiciones de competitividad se ciñe al camarón cultivado.

1 Shrimp News International, 1994.

13

3. EL MERCADO MUNDIAL DEL CAMARÓN

3.1 Producción Mundial

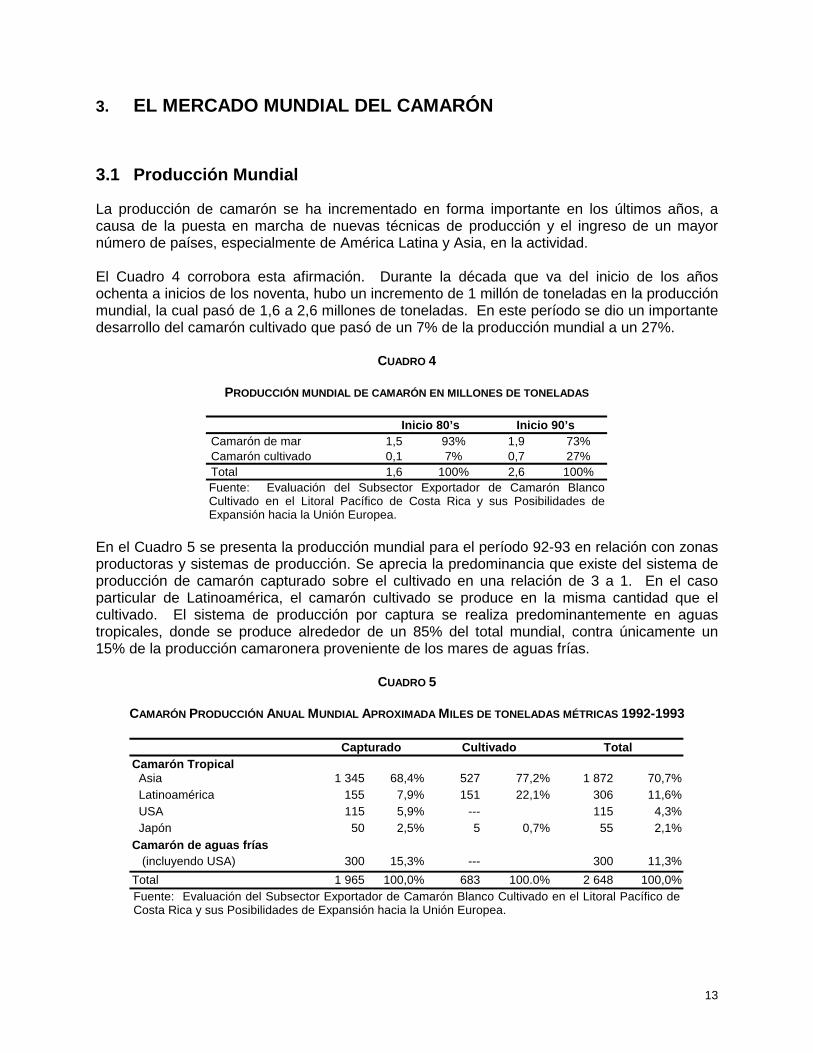

La producción de camarón se ha incrementado en forma importante en los últimos años, a causa de la puesta en marcha de nuevas técnicas de producción y el ingreso de un mayor número de países, especialmente de América Latina y Asia, en la actividad. El Cuadro 4 corrobora esta afirmación. Durante la década que va del inicio de los años ochenta a inicios de los noventa, hubo un incremento de 1 millón de toneladas en la producción mundial, la cual pasó de 1,6 a 2,6 millones de toneladas. En este período se dio un importante desarrollo del camarón cultivado que pasó de un 7% de la producción mundial a un 27%.

CUADRO 4

PRODUCCIÓN MUNDIAL DE CAMARÓN EN MILLONES DE TONELADAS

Inicio 80’s Inicio 90’s Camarón de mar 1,5 93% 1,9 73% Camarón cultivado 0,1 7% 0,7 27% Total 1,6 100% 2,6 100% Fuente: Evaluación del Subsector Exportador de Camarón Blanco Cultivado en el Litoral Pacífico de Costa Rica y sus Posibilidades de Expansión hacia la Unión Europea.

En el Cuadro 5 se presenta la producción mundial para el período 92-93 en relación con zonas productoras y sistemas de producción. Se aprecia la predominancia que existe del sistema de producción de camarón capturado sobre el cultivado en una relación de 3 a 1. En el caso particular de Latinoamérica, el camarón cultivado se produce en la misma cantidad que el cultivado. El sistema de producción por captura se realiza predominantemente en aguas tropicales, donde se produce alrededor de un 85% del total mundial, contra únicamente un 15% de la producción camaronera proveniente de los mares de aguas frías.

CUADRO 5

CAMARÓN PRODUCCIÓN ANUAL MUNDIAL APROXIMADA MILES DE TONELADAS MÉTRICAS 1992-1993

Capturado Cultivado Total Camarón Tropical Asia 1 345 68,4% 527 77,2% 1 872 70,7% Latinoamérica 155 7,9% 151 22,1% 306 11,6% USA 115 5,9% --- 115 4,3% Japón 50 2,5% 5 0,7% 55 2,1% Camarón de aguas frías (incluyendo USA) 300 15,3% --- 300 11,3% Total 1 965 100,0% 683 100.0% 2 648 100,0% Fuente: Evaluación del Subsector Exportador de Camarón Blanco Cultivado en el Litoral Pacífico de Costa Rica y sus Posibilidades de Expansión hacia la Unión Europea.

14

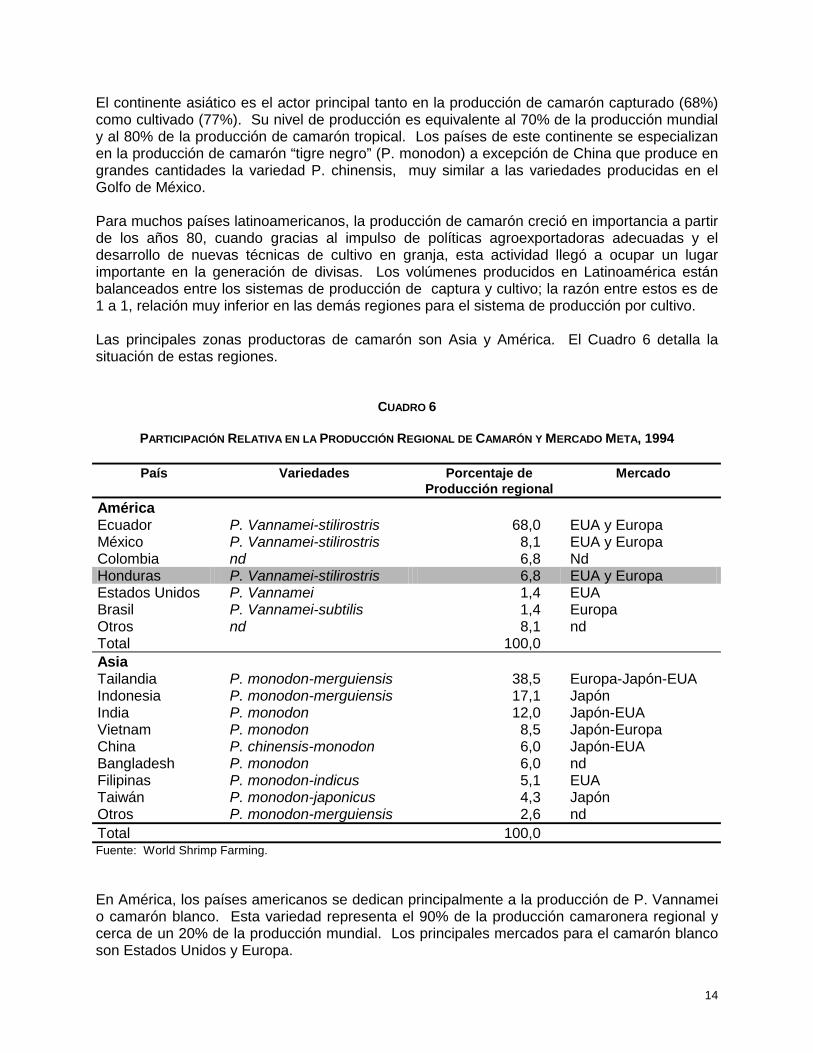

El continente asiático es el actor principal tanto en la producción de camarón capturado (68%) como cultivado (77%). Su nivel de producción es equivalente al 70% de la producción mundial y al 80% de la producción de camarón tropical. Los países de este continente se especializan en la producción de camarón “tigre negro” (P. monodon) a excepción de China que produce en grandes cantidades la variedad P. chinensis, muy similar a las variedades producidas en el Golfo de México. Para muchos países latinoamericanos, la producción de camarón creció en importancia a partir de los años 80, cuando gracias al impulso de políticas agroexportadoras adecuadas y el desarrollo de nuevas técnicas de cultivo en granja, esta actividad llegó a ocupar un lugar importante en la generación de divisas. Los volúmenes producidos en Latinoamérica están balanceados entre los sistemas de producción de captura y cultivo; la razón entre estos es de 1 a 1, relación muy inferior en las demás regiones para el sistema de producción por cultivo. Las principales zonas productoras de camarón son Asia y América. El Cuadro 6 detalla la situación de estas regiones.

CUADRO 6

PARTICIPACIÓN RELATIVA EN LA PRODUCCIÓN REGIONAL DE CAMARÓN Y MERCADO META, 1994

País Variedades Porcentaje de Producción regional

Mercado

América Ecuador P. Vannamei-stilirostris 68,0 EUA y Europa México P. Vannamei-stilirostris 8,1 EUA y Europa Colombia nd 6,8 Nd Honduras P. Vannamei-stilirostris 6,8 EUA y Europa Estados Unidos P. Vannamei 1,4 EUA Brasil P. Vannamei-subtilis 1,4 Europa Otros nd 8,1 nd Total 100,0 Asia Tailandia P. monodon-merguiensis 38,5 Europa-Japón-EUA Indonesia P. monodon-merguiensis 17,1 Japón India P. monodon 12,0 Japón-EUA Vietnam P. monodon 8,5 Japón-Europa China P. chinensis-monodon 6,0 Japón-EUA Bangladesh P. monodon 6,0 nd Filipinas P. monodon-indicus 5,1 EUA Taiwán P. monodon-japonicus 4,3 Japón Otros P. monodon-merguiensis 2,6 nd Total 100,0 Fuente: World Shrimp Farming. En América, los países americanos se dedican principalmente a la producción de P. Vannamei o camarón blanco. Esta variedad representa el 90% de la producción camaronera regional y cerca de un 20% de la producción mundial. Los principales mercados para el camarón blanco son Estados Unidos y Europa.

15

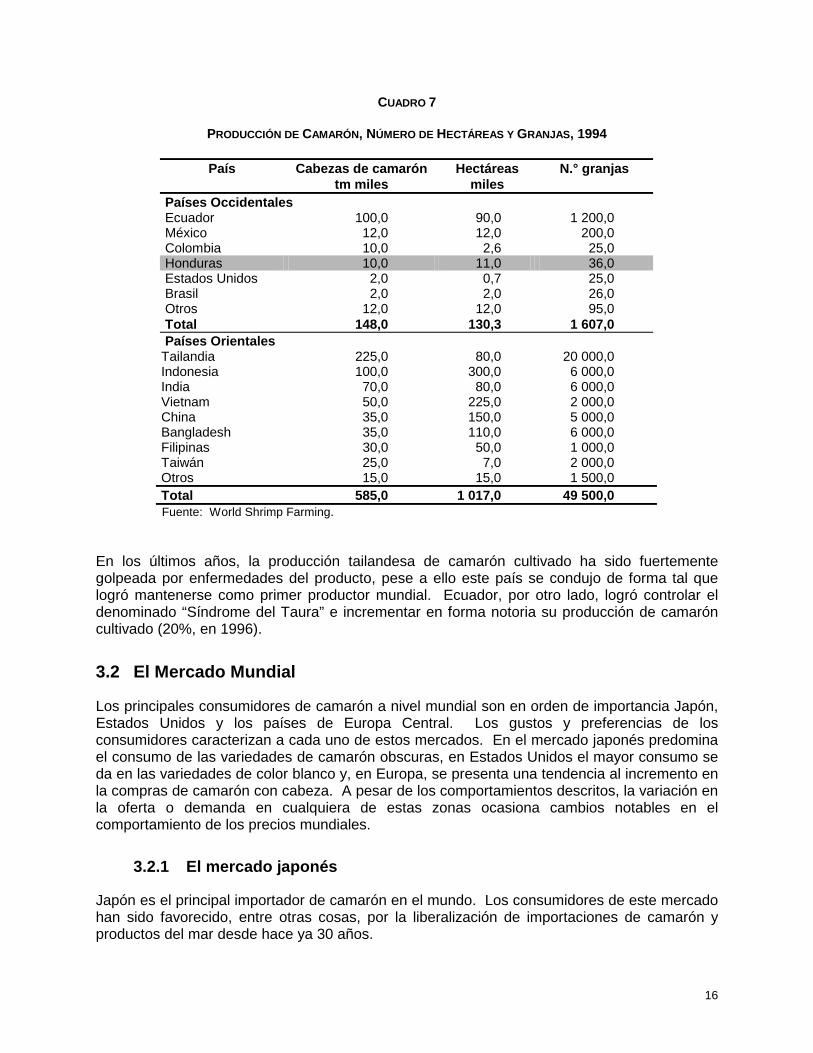

Ecuador con un 68% de la producción regional, es por mucho el principal productor del hemisferio, a pesar de que en los últimos años su producción se ha visto afectada por problemas de manejo y contaminación. México se considera un país con un inmenso potencial camaronero, sin embargo problemas económicos internos han mermado el crecimiento de la actividad. Es de esperar que las nuevas inversiones atraídas por el NAFTA, los cambios realizados en la legislación de inversiones acuícolas en años recientes y el fortalecimiento de su economía incrementen la actividad. Honduras y Colombia han incrementado su participación en forma importante, pasando su producción de 9 000 a 10 000 tm y colocándose entre los principales países en la actividad. Otros países occidentales dedicados a la actividad, pero con niveles de producción inferiores son Brasil, EUA, Guatemala, Venezuela, Costa Rica, Nicaragua, El Salvador, Panamá y Perú. Asia: en los países asiáticos predomina la producción de la especie conocida como “tigre negro” (P. monodon). El cultivo de esta variedad se concentra en Tailandia, Indonesia e India y que produce cerca del 70% del total regional. Al igual que en América, se observa también un elevado número de países que participan en la actividad. Los principales mercados para esta región son Estados Unidos, Europa y Japón. En el Cuadro 7 se muestra la producción, área sembrada y número de granjas de camarón en ambas regiones. Existe una notoria superioridad en los volúmenes y la capacidad de producción de los países asiáticos. A pesar del desarrollo que atravesó la actividad desde los años ochenta, la producción camaronera en los últimos años se ha visto seriamente afectada por enfermedades que han causado importantes mermas en la producción. Como ejemplos se puede citar la enfermedad de “Monodon vaculorisis” en Taiwán y China y el “Síndrome del Taura” en Ecuador que causaron sensibles reducciones en los volúmenes producidos por estos países con las consecuentes subidas en el precio del producto. El caso de Taiwán ilustra esta situación; en 1987, este país era el líder mundial en la actividad; sin embargo, a causa de problemas de sobreproducción y enfermedades su producción se redujo sensiblemente. Actualmente, las enfermedades son una seria amenaza a la producción camaronera mundial y alteran los planes y volúmenes de producción. El “Síndrome del Taura” se ha extendido a casi todo el Hemisferio Occidental, así mismo nuevas enfermedades como los virus de la “cabeza amarilla” y el del “cuero rojo” aparecen en el Hemisferio Oriental. Ante esta situación, los científicos recomiendan sistemas de producción semi-intensivos y la introducción de variedades resistentes a las enfermedades.

16

CUADRO 7

PRODUCCIÓN DE CAMARÓN, NÚMERO DE HECTÁREAS Y GRANJAS, 1994

País Cabezas de camarón tm miles

Hectáreas miles

N.° granjas

Países Occidentales Ecuador 100,0 90,0 1 200,0 México 12,0 12,0 200,0 Colombia 10,0 2,6 25,0 Honduras 10,0 11,0 36,0 Estados Unidos 2,0 0,7 25,0 Brasil 2,0 2,0 26,0 Otros 12,0 12,0 95,0 Total 148,0 130,3 1 607,0 Países Orientales

Tailandia 225,0 80,0 20 000,0 Indonesia 100,0 300,0 6 000,0 India 70,0 80,0 6 000,0 Vietnam 50,0 225,0 2 000,0 China 35,0 150,0 5 000,0 Bangladesh 35,0 110,0 6 000,0 Filipinas 30,0 50,0 1 000,0 Taiwán 25,0 7,0 2 000,0 Otros 15,0 15,0 1 500,0 Total 585,0 1 017,0 49 500,0 Fuente: World Shrimp Farming.

En los últimos años, la producción tailandesa de camarón cultivado ha sido fuertemente golpeada por enfermedades del producto, pese a ello este país se condujo de forma tal que logró mantenerse como primer productor mundial. Ecuador, por otro lado, logró controlar el denominado “Síndrome del Taura” e incrementar en forma notoria su producción de camarón cultivado (20%, en 1996).

3.2 El Mercado Mundial

Los principales consumidores de camarón a nivel mundial son en orden de importancia Japón, Estados Unidos y los países de Europa Central. Los gustos y preferencias de los consumidores caracterizan a cada uno de estos mercados. En el mercado japonés predomina el consumo de las variedades de camarón obscuras, en Estados Unidos el mayor consumo se da en las variedades de color blanco y, en Europa, se presenta una tendencia al incremento en la compras de camarón con cabeza. A pesar de los comportamientos descritos, la variación en la oferta o demanda en cualquiera de estas zonas ocasiona cambios notables en el comportamiento de los precios mundiales.

3.2.1 El mercado japonés

Japón es el principal importador de camarón en el mundo. Los consumidores de este mercado han sido favorecido, entre otras cosas, por la liberalización de importaciones de camarón y productos del mar desde hace ya 30 años.

17

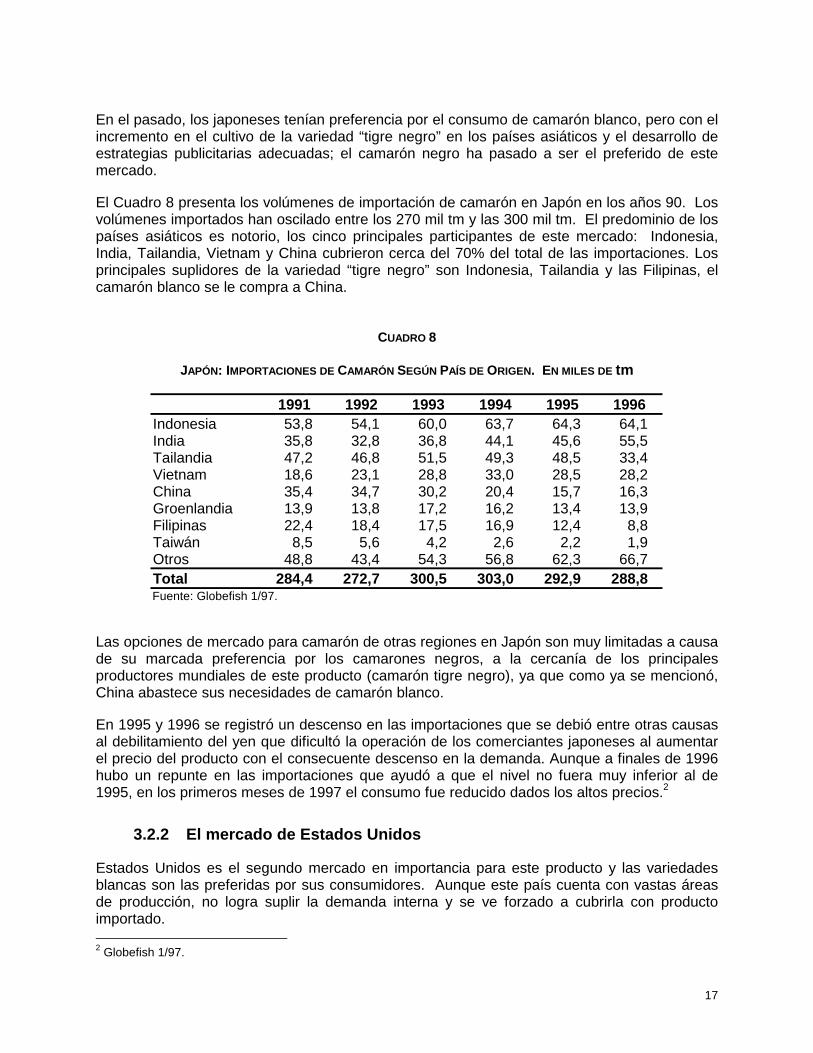

En el pasado, los japoneses tenían preferencia por el consumo de camarón blanco, pero con el incremento en el cultivo de la variedad “tigre negro” en los países asiáticos y el desarrollo de estrategias publicitarias adecuadas; el camarón negro ha pasado a ser el preferido de este mercado. El Cuadro 8 presenta los volúmenes de importación de camarón en Japón en los años 90. Los volúmenes importados han oscilado entre los 270 mil tm y las 300 mil tm. El predominio de los países asiáticos es notorio, los cinco principales participantes de este mercado: Indonesia, India, Tailandia, Vietnam y China cubrieron cerca del 70% del total de las importaciones. Los principales suplidores de la variedad “tigre negro” son Indonesia, Tailandia y las Filipinas, el camarón blanco se le compra a China.

CUADRO 8

JAPÓN: IMPORTACIONES DE CAMARÓN SEGÚN PAÍS DE ORIGEN. EN MILES DE tm

1991 1992 1993 1994 1995 1996 Indonesia 53,8 54,1 60,0 63,7 64,3 64,1 India 35,8 32,8 36,8 44,1 45,6 55,5 Tailandia 47,2 46,8 51,5 49,3 48,5 33,4 Vietnam 18,6 23,1 28,8 33,0 28,5 28,2 China 35,4 34,7 30,2 20,4 15,7 16,3 Groenlandia 13,9 13,8 17,2 16,2 13,4 13,9 Filipinas 22,4 18,4 17,5 16,9 12,4 8,8 Taiwán 8,5 5,6 4,2 2,6 2,2 1,9 Otros 48,8 43,4 54,3 56,8 62,3 66,7 Total 284,4 272,7 300,5 303,0 292,9 288,8 Fuente: Globefish 1/97.

Las opciones de mercado para camarón de otras regiones en Japón son muy limitadas a causa de su marcada preferencia por los camarones negros, a la cercanía de los principales productores mundiales de este producto (camarón tigre negro), ya que como ya se mencionó, China abastece sus necesidades de camarón blanco. En 1995 y 1996 se registró un descenso en las importaciones que se debió entre otras causas al debilitamiento del yen que dificultó la operación de los comerciantes japoneses al aumentar el precio del producto con el consecuente descenso en la demanda. Aunque a finales de 1996 hubo un repunte en las importaciones que ayudó a que el nivel no fuera muy inferior al de 1995, en los primeros meses de 1997 el consumo fue reducido dados los altos precios.2

3.2.2 El mercado de Estados Unidos

Estados Unidos es el segundo mercado en importancia para este producto y las variedades blancas son las preferidas por sus consumidores. Aunque este país cuenta con vastas áreas de producción, no logra suplir la demanda interna y se ve forzado a cubrirla con producto importado. 2 Globefish 1/97.

18

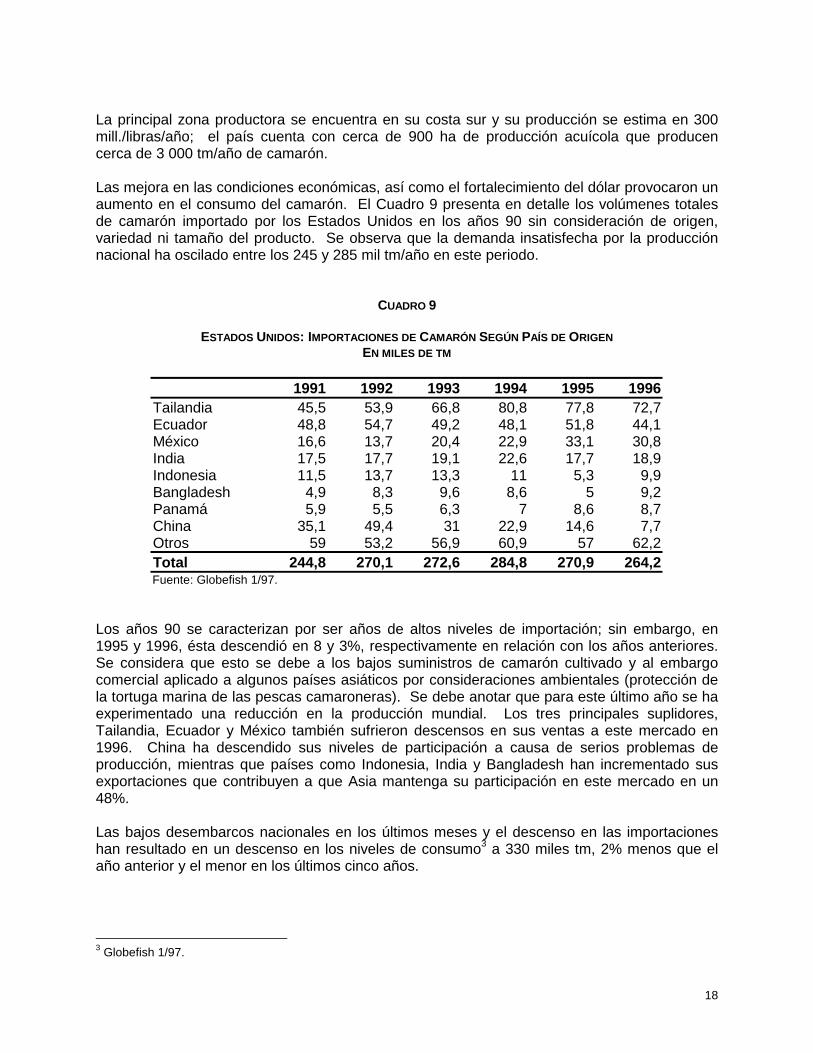

La principal zona productora se encuentra en su costa sur y su producción se estima en 300 mill./libras/año; el país cuenta con cerca de 900 ha de producción acuícola que producen cerca de 3 000 tm/año de camarón. Las mejora en las condiciones económicas, así como el fortalecimiento del dólar provocaron un aumento en el consumo del camarón. El Cuadro 9 presenta en detalle los volúmenes totales de camarón importado por los Estados Unidos en los años 90 sin consideración de origen, variedad ni tamaño del producto. Se observa que la demanda insatisfecha por la producción nacional ha oscilado entre los 245 y 285 mil tm/año en este periodo.

CUADRO 9

ESTADOS UNIDOS: IMPORTACIONES DE CAMARÓN SEGÚN PAÍS DE ORIGEN EN MILES DE TM

1991 1992 1993 1994 1995 1996

Tailandia 45,5 53,9 66,8 80,8 77,8 72,7 Ecuador 48,8 54,7 49,2 48,1 51,8 44,1 México 16,6 13,7 20,4 22,9 33,1 30,8 India 17,5 17,7 19,1 22,6 17,7 18,9 Indonesia 11,5 13,7 13,3 11 5,3 9,9 Bangladesh 4,9 8,3 9,6 8,6 5 9,2 Panamá 5,9 5,5 6,3 7 8,6 8,7 China 35,1 49,4 31 22,9 14,6 7,7 Otros 59 53,2 56,9 60,9 57 62,2 Total 244,8 270,1 272,6 284,8 270,9 264,2 Fuente: Globefish 1/97.

Los años 90 se caracterizan por ser años de altos niveles de importación; sin embargo, en 1995 y 1996, ésta descendió en 8 y 3%, respectivamente en relación con los años anteriores. Se considera que esto se debe a los bajos suministros de camarón cultivado y al embargo comercial aplicado a algunos países asiáticos por consideraciones ambientales (protección de la tortuga marina de las pescas camaroneras). Se debe anotar que para este último año se ha experimentado una reducción en la producción mundial. Los tres principales suplidores, Tailandia, Ecuador y México también sufrieron descensos en sus ventas a este mercado en 1996. China ha descendido sus niveles de participación a causa de serios problemas de producción, mientras que países como Indonesia, India y Bangladesh han incrementado sus exportaciones que contribuyen a que Asia mantenga su participación en este mercado en un 48%. Las bajos desembarcos nacionales en los últimos meses y el descenso en las importaciones han resultado en un descenso en los niveles de consumo3 a 330 miles tm, 2% menos que el año anterior y el menor en los últimos cinco años.

3 Globefish 1/97.

19

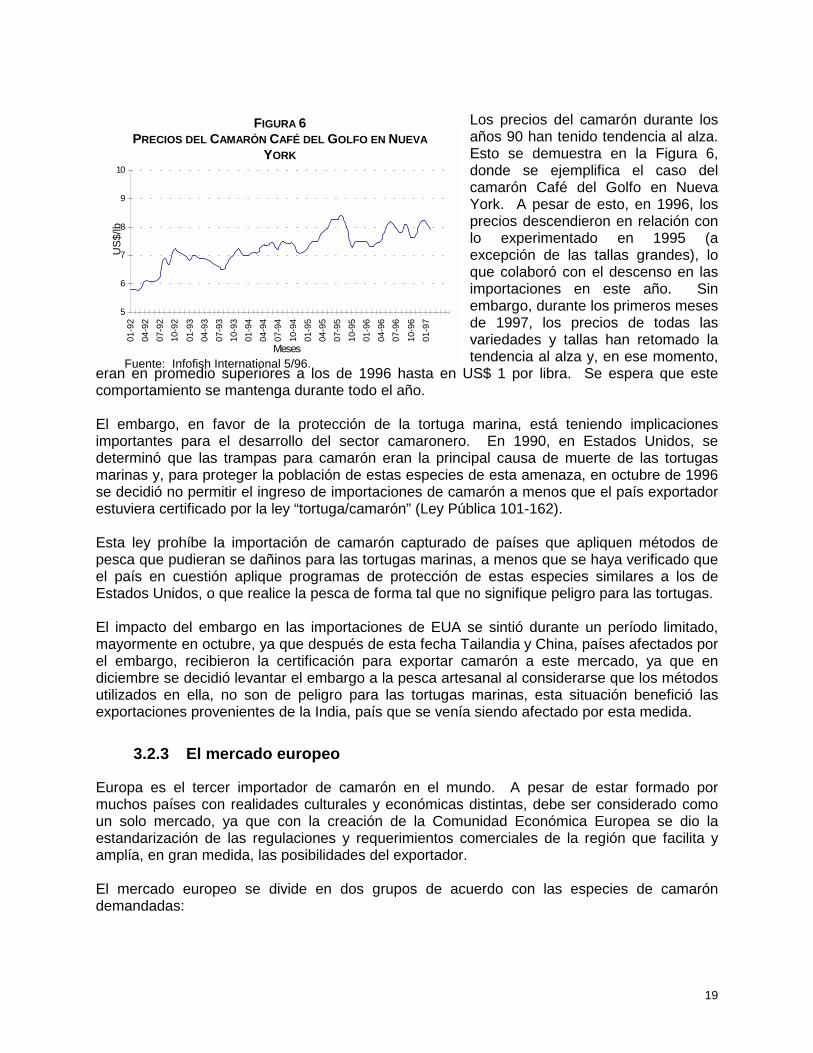

Los precios del camarón durante los años 90 han tenido tendencia al alza. Esto se demuestra en la Figura 6, donde se ejemplifica el caso del camarón Café del Golfo en Nueva York. A pesar de esto, en 1996, los precios descendieron en relación con lo experimentado en 1995 (a excepción de las tallas grandes), lo que colaboró con el descenso en las importaciones en este año. Sin embargo, durante los primeros meses de 1997, los precios de todas las variedades y tallas han retomado la tendencia al alza y, en ese momento,

eran en promedio superiores a los de 1996 hasta en US$ 1 por libra. Se espera que este comportamiento se mantenga durante todo el año. El embargo, en favor de la protección de la tortuga marina, está teniendo implicaciones importantes para el desarrollo del sector camaronero. En 1990, en Estados Unidos, se determinó que las trampas para camarón eran la principal causa de muerte de las tortugas marinas y, para proteger la población de estas especies de esta amenaza, en octubre de 1996 se decidió no permitir el ingreso de importaciones de camarón a menos que el país exportador estuviera certificado por la ley “tortuga/camarón” (Ley Pública 101-162). Esta ley prohíbe la importación de camarón capturado de países que apliquen métodos de pesca que pudieran se dañinos para las tortugas marinas, a menos que se haya verificado que el país en cuestión aplique programas de protección de estas especies similares a los de Estados Unidos, o que realice la pesca de forma tal que no signifique peligro para las tortugas. El impacto del embargo en las importaciones de EUA se sintió durante un período limitado, mayormente en octubre, ya que después de esta fecha Tailandia y China, países afectados por el embargo, recibieron la certificación para exportar camarón a este mercado, ya que en diciembre se decidió levantar el embargo a la pesca artesanal al considerarse que los métodos utilizados en ella, no son de peligro para las tortugas marinas, esta situación benefició las exportaciones provenientes de la India, país que se venía siendo afectado por esta medida.

3.2.3 El mercado europeo

Europa es el tercer importador de camarón en el mundo. A pesar de estar formado por muchos países con realidades culturales y económicas distintas, debe ser considerado como un solo mercado, ya que con la creación de la Comunidad Económica Europea se dio la estandarización de las regulaciones y requerimientos comerciales de la región que facilita y amplía, en gran medida, las posibilidades del exportador. El mercado europeo se divide en dos grupos de acuerdo con las especies de camarón demandadas:

5

6

7

8

9

10

01-9

204

-92

07-9

210

-92

01-9

304

-93

07-9

310

-93

01-9

404

-94

07-9

4

10-9

401

-95

04-9

507

-95

10-9

501

-96

04-9

607

-96

10-9

601

-97

Meses

US$

/lbFIGURA 6

PRECIOS DEL CAMARÓN CAFÉ DEL GOLFO EN NUEVA YORK

Fuente: Infofish International 5/96.

20

! El mercado de los países nórdicos, donde el consumidor muestra predilección por las especies de agua fría. Se incluyen en este grupo Alemania, Inglaterra, Holanda y Bélgica.

! El mercado de los países mediterráneos, donde destacan España, Italia y Francia, países con gran tradición de consumo de productos marinos, y donde la demanda por las distintas especies de camarón es muy variada.

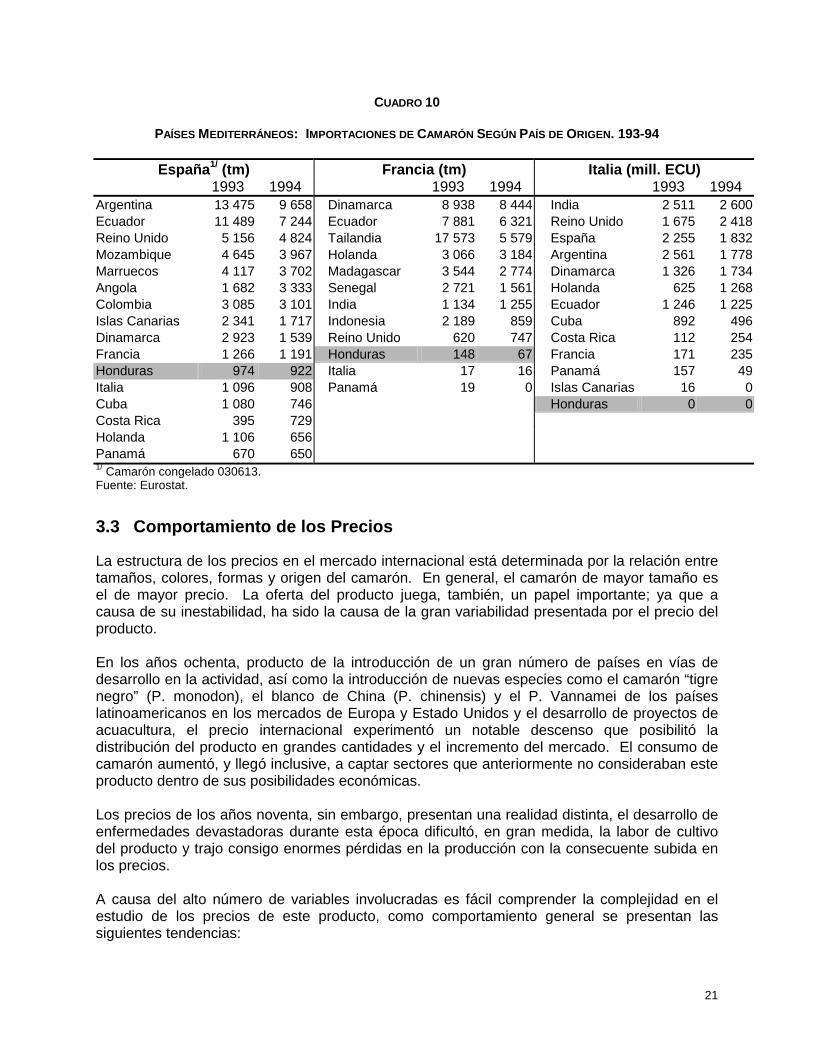

El Cuadro 10 presenta las importaciones de camarón de España, Italia y Francia se debe mencionar que para el caso del comercio intracomunitario los datos incluyen exportaciones y reexportaciones.

3.2.3.1 España

España es uno de los principales productores de camarón en Europa, su producción se concentra en la especie silvestre Penaeus longirostrosis, un tipo de camarón rosado; en 1993, su producción estuvo alrededor de los 25 mil tm/año. El mercado español tiene preferencia por los camarón rosados y blancos, especialmente de aguas tropicales, se aprecia en el Cuadro 10 que a excepción de la importante participación de camarón argentino (camarón de agua fría), los principales suplidores de este mercado son países de zonas tropicales y subtropicales de América y África. Resalta, también, la poca participación de los países asiáticos, lo cual concuerda con las preferencias del mercado; ya que las variedades de camarón oriental son, en su mayoría, oscuras.

3.2.3.2 Francia

En el mercado francés a diferencia del español se consume una amplia variedad de especies, sus importaciones provienen de todas las regiones productoras del mundo y en magnitudes importantes; destacan la participación de Dinamarca por parte de las zonas productoras nórdicas, Ecuador por las regiones productoras de América Tropical y subtropical y Tailandia por el Hemisferio Oriental.

3.2.3.3 Italia

El mercado italiano es otro de los principales importadores de Europa. El Cuadro 10 lista sus principales suplidores. Se aprecia participación similar de países productores de camarón de agua fría (Argentina, Reino Unido, Dinamarca y Holanda) y de países productores de camarón de zonas tropicales y subtropicales (India, España y Ecuador). Al igual que en España, destaca el hecho de que los países orientales no participen en este mercado.

21

CUADRO 10

PAÍSES MEDITERRÁNEOS: IMPORTACIONES DE CAMARÓN SEGÚN PAÍS DE ORIGEN. 193-94

España1/ (tm) Francia (tm) Italia (mill. ECU) 1993 1994 1993 1994 1993 1994

Argentina 13 475 9 658 Dinamarca 8 938 8 444 India 2 511 2 600 Ecuador 11 489 7 244 Ecuador 7 881 6 321 Reino Unido 1 675 2 418 Reino Unido 5 156 4 824 Tailandia 17 573 5 579 España 2 255 1 832 Mozambique 4 645 3 967 Holanda 3 066 3 184 Argentina 2 561 1 778 Marruecos 4 117 3 702 Madagascar 3 544 2 774 Dinamarca 1 326 1 734 Angola 1 682 3 333 Senegal 2 721 1 561 Holanda 625 1 268 Colombia 3 085 3 101 India 1 134 1 255 Ecuador 1 246 1 225 Islas Canarias 2 341 1 717 Indonesia 2 189 859 Cuba 892 496 Dinamarca 2 923 1 539 Reino Unido 620 747 Costa Rica 112 254 Francia 1 266 1 191 Honduras 148 67 Francia 171 235 Honduras 974 922 Italia 17 16 Panamá 157 49 Italia 1 096 908 Panamá 19 0 Islas Canarias 16 0 Cuba 1 080 746 Honduras 0 0 Costa Rica 395 729 Holanda 1 106 656 Panamá 670 650 1/ Camarón congelado 030613. Fuente: Eurostat.

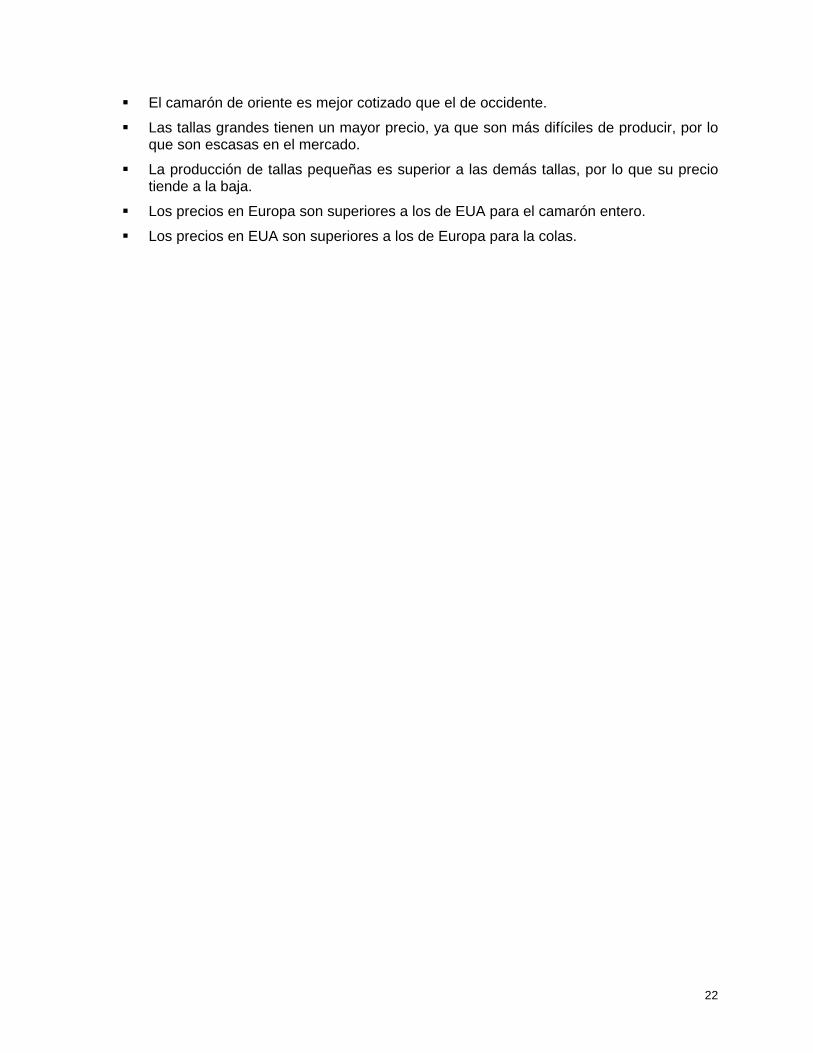

3.3 Comportamiento de los Precios

La estructura de los precios en el mercado internacional está determinada por la relación entre tamaños, colores, formas y origen del camarón. En general, el camarón de mayor tamaño es el de mayor precio. La oferta del producto juega, también, un papel importante; ya que a causa de su inestabilidad, ha sido la causa de la gran variabilidad presentada por el precio del producto. En los años ochenta, producto de la introducción de un gran número de países en vías de desarrollo en la actividad, así como la introducción de nuevas especies como el camarón “tigre negro” (P. monodon), el blanco de China (P. chinensis) y el P. Vannamei de los países latinoamericanos en los mercados de Europa y Estado Unidos y el desarrollo de proyectos de acuacultura, el precio internacional experimentó un notable descenso que posibilitó la distribución del producto en grandes cantidades y el incremento del mercado. El consumo de camarón aumentó, y llegó inclusive, a captar sectores que anteriormente no consideraban este producto dentro de sus posibilidades económicas. Los precios de los años noventa, sin embargo, presentan una realidad distinta, el desarrollo de enfermedades devastadoras durante esta época dificultó, en gran medida, la labor de cultivo del producto y trajo consigo enormes pérdidas en la producción con la consecuente subida en los precios. A causa del alto número de variables involucradas es fácil comprender la complejidad en el estudio de los precios de este producto, como comportamiento general se presentan las siguientes tendencias:

22

! El camarón de oriente es mejor cotizado que el de occidente. ! Las tallas grandes tienen un mayor precio, ya que son más difíciles de producir, por lo

que son escasas en el mercado. ! La producción de tallas pequeñas es superior a las demás tallas, por lo que su precio

tiende a la baja. ! Los precios en Europa son superiores a los de EUA para el camarón entero. ! Los precios en EUA son superiores a los de Europa para la colas.

23

4. IMPORTANCIA DEL CAMARÓN EN LA ECONOMÍA NACIONAL

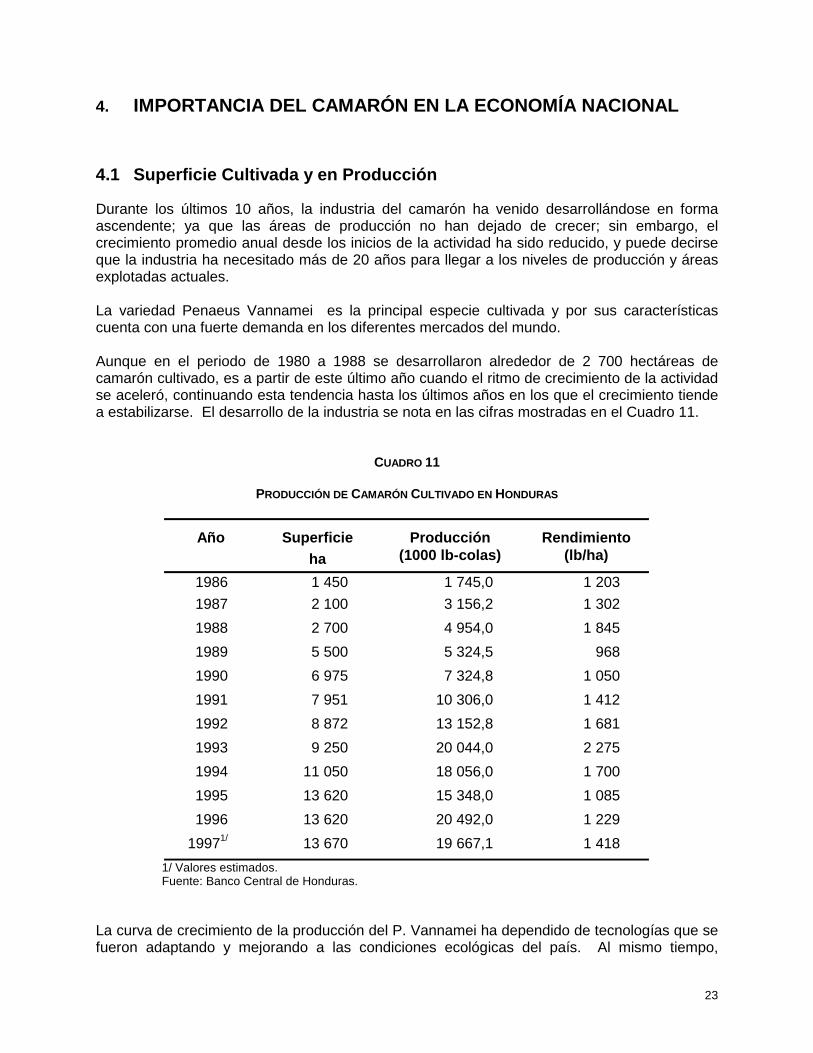

4.1 Superficie Cultivada y en Producción

Durante los últimos 10 años, la industria del camarón ha venido desarrollándose en forma ascendente; ya que las áreas de producción no han dejado de crecer; sin embargo, el crecimiento promedio anual desde los inicios de la actividad ha sido reducido, y puede decirse que la industria ha necesitado más de 20 años para llegar a los niveles de producción y áreas explotadas actuales. La variedad Penaeus Vannamei es la principal especie cultivada y por sus características cuenta con una fuerte demanda en los diferentes mercados del mundo. Aunque en el periodo de 1980 a 1988 se desarrollaron alrededor de 2 700 hectáreas de camarón cultivado, es a partir de este último año cuando el ritmo de crecimiento de la actividad se aceleró, continuando esta tendencia hasta los últimos años en los que el crecimiento tiende a estabilizarse. El desarrollo de la industria se nota en las cifras mostradas en el Cuadro 11.

CUADRO 11

PRODUCCIÓN DE CAMARÓN CULTIVADO EN HONDURAS

Año

Superficie

ha

Producción

(1000 lb-colas)

Rendimiento

(lb/ha)

1986 1 450 1 745,0 1 203 1987 2 100 3 156,2 1 302 1988 2 700 4 954,0 1 845 1989 5 500 5 324,5 968 1990 6 975 7 324,8 1 050 1991 7 951 10 306,0 1 412 1992 8 872 13 152,8 1 681 1993 9 250 20 044,0 2 275 1994 11 050 18 056,0 1 700 1995 13 620 15 348,0 1 085 1996 13 620 20 492,0 1 229

19971/ 13 670 19 667,1 1 418 1/ Valores estimados. Fuente: Banco Central de Honduras.

La curva de crecimiento de la producción del P. Vannamei ha dependido de tecnologías que se fueron adaptando y mejorando a las condiciones ecológicas del país. Al mismo tiempo,

24

aunque en menor escala, también se adaptaron y desarrollaron tecnologías para el cultivo de la especie P. Stilyrostris, segunda en importancia en la producción nacional. A esto se suma, además, la consolidación de las empresas y la cooperación y asistencia técnica, tales condiciones dieron a la banca nacional la confianza necesaria para financiar el desarrollo de la industria (apoyada con fondos internacionales destinados al desarrollo de productos no-tradicionales). El crecimiento en las áreas de producción y el mejoramiento de la productividad, apoyados por la seguridad ofrecida por el mercado y los buenos precios recibidos, han mantenido a la industria camaronera como una actividad rentable en los últimos años. Esto, a pesar de los problemas de manejo que se han presentado por circunstancias especiales y de la aparición de algunas enfermedades como el “Mal de Taura”, que frenó durante algún tiempo el crecimiento y el apoyo financiero a la industria (1994 a la fecha). Sin embargo, mediante prácticas de manejo nuevas se ha logrado convivir con este mal, eliminando, en gran medida, el impacto negativo que se suponía tendría sobre la camaricultura hondureña.

4.2 Importancia de la Producción Primaria y Agroindustrial

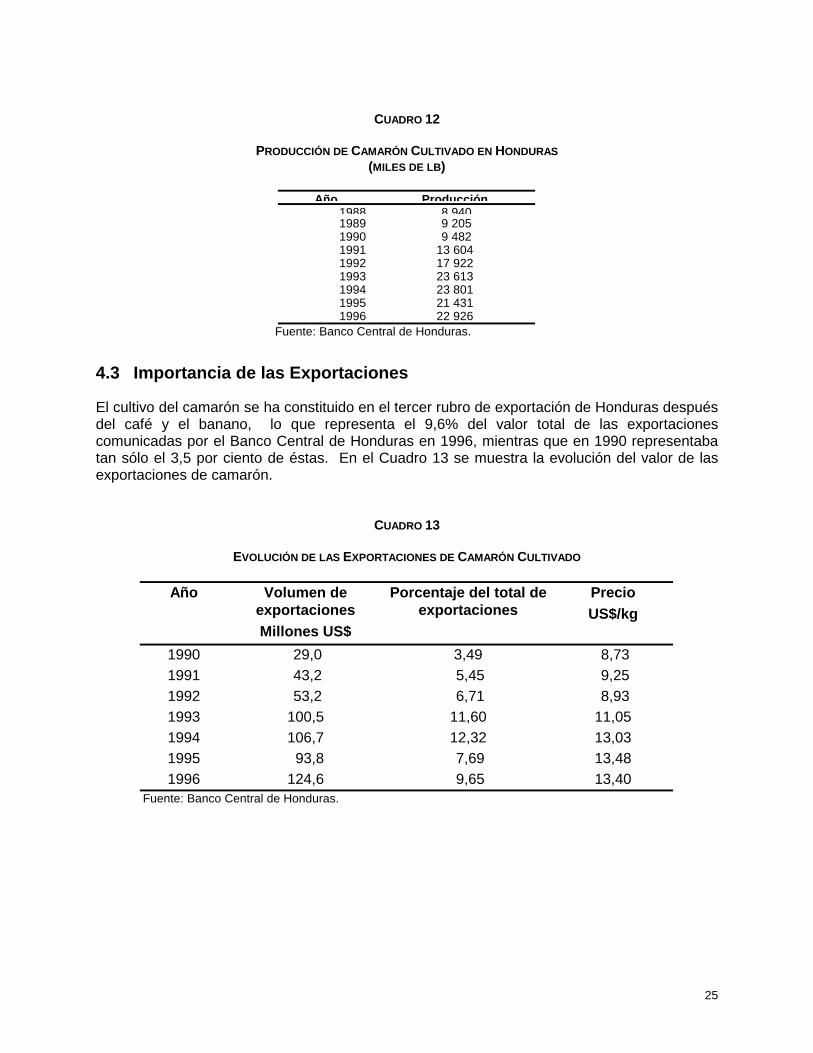

Más del 90 por ciento del camarón cultivado en Honduras es exportado como colas, es decir, se exporta procesado, como se discute en el acápite correspondiente al proceso que sufre el camarón. Por ello, es imposible separar la producción primaria de la industria de transformación. En un inicio, el procesamiento del camarón se realizaba por unas pocas plantas empacadoras propiedad de empresas transnacionales. Posteriormente y con los esfuerzos realizados por la Federación de Agroexportadores de Honduras (FPX), por demostrar la factibilidad de las plantas empacadoras (creando la empresa MARSUR), independientes de la producción primaria, se dio la creación de numerosas plantas de empaque, independientes de las empresas productoras. Durante el verano (sequía), los rendimientos en la producción se reducen a la mitad de los obtenidos en la época lluviosa a causa de la calidad de las aguas de los esteros durante esa época. Este fenómeno impacta sobre la operación de las empresas empacadoras independientes, obligándolas a estar asociadas a un productor primario, de modo que se aseguren el suministro de materia prima durante todo el año. El Cuadro 12 muestra la evolución de la producción primaria entre 1988 y 1996 (camarón entero) y se nota la influencia del “Mal de Taura” a partir de 1994.

25

CUADRO 12

PRODUCCIÓN DE CAMARÓN CULTIVADO EN HONDURAS

(MILES DE LB)

Año Producción1988 8 9401989 9 205 1990 9 482 1991 13 604 1992 17 922 1993 23 613 1994 23 801 1995 21 431 1996 22 926

Fuente: Banco Central de Honduras.

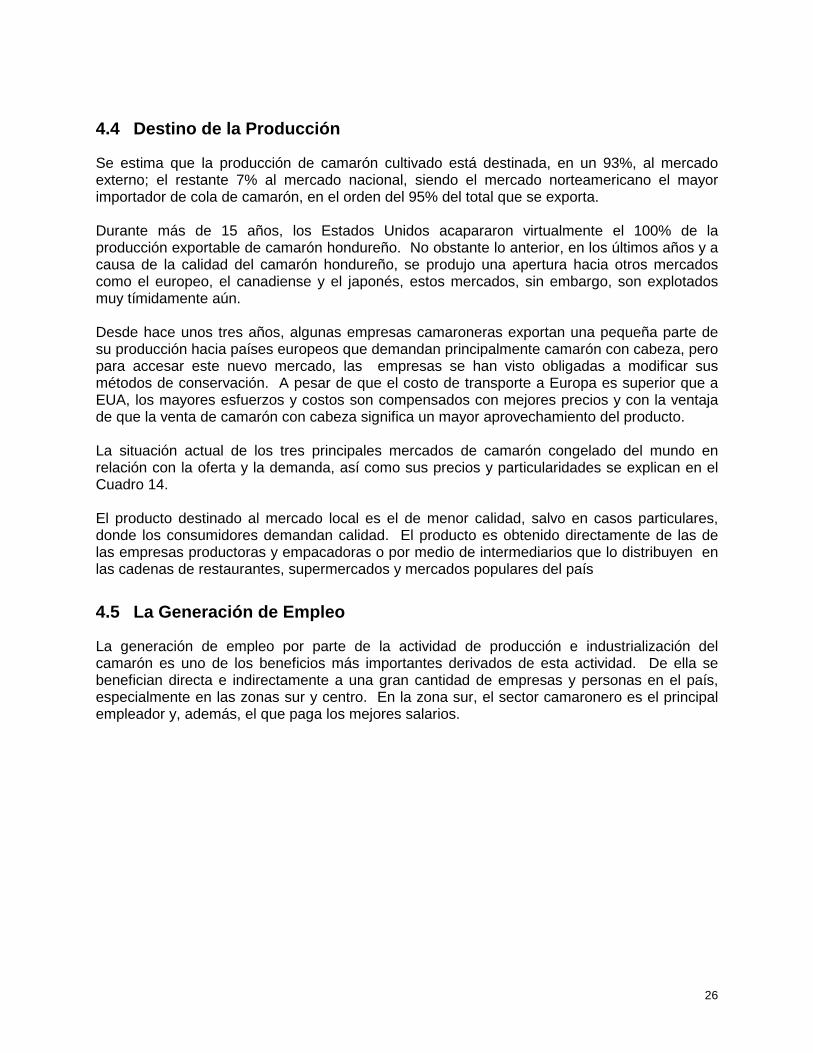

4.3 Importancia de las Exportaciones

El cultivo del camarón se ha constituido en el tercer rubro de exportación de Honduras después del café y el banano, lo que representa el 9,6% del valor total de las exportaciones comunicadas por el Banco Central de Honduras en 1996, mientras que en 1990 representaba tan sólo el 3,5 por ciento de éstas. En el Cuadro 13 se muestra la evolución del valor de las exportaciones de camarón.

CUADRO 13

EVOLUCIÓN DE LAS EXPORTACIONES DE CAMARÓN CULTIVADO

Año Volumen de exportaciones Millones US$

Porcentaje del total de exportaciones

Precio US$/kg

1990 29,0 3,49 8,73 1991 43,2 5,45 9,25 1992 53,2 6,71 8,93 1993 100,5 11,60 11,05 1994 106,7 12,32 13,03 1995 93,8 7,69 13,48 1996 124,6 9,65 13,40

Fuente: Banco Central de Honduras.

26

4.4 Destino de la Producción

Se estima que la producción de camarón cultivado está destinada, en un 93%, al mercado externo; el restante 7% al mercado nacional, siendo el mercado norteamericano el mayor importador de cola de camarón, en el orden del 95% del total que se exporta. Durante más de 15 años, los Estados Unidos acapararon virtualmente el 100% de la producción exportable de camarón hondureño. No obstante lo anterior, en los últimos años y a causa de la calidad del camarón hondureño, se produjo una apertura hacia otros mercados como el europeo, el canadiense y el japonés, estos mercados, sin embargo, son explotados muy tímidamente aún. Desde hace unos tres años, algunas empresas camaroneras exportan una pequeña parte de su producción hacia países europeos que demandan principalmente camarón con cabeza, pero para accesar este nuevo mercado, las empresas se han visto obligadas a modificar sus métodos de conservación. A pesar de que el costo de transporte a Europa es superior que a EUA, los mayores esfuerzos y costos son compensados con mejores precios y con la ventaja de que la venta de camarón con cabeza significa un mayor aprovechamiento del producto. La situación actual de los tres principales mercados de camarón congelado del mundo en relación con la oferta y la demanda, así como sus precios y particularidades se explican en el Cuadro 14. El producto destinado al mercado local es el de menor calidad, salvo en casos particulares, donde los consumidores demandan calidad. El producto es obtenido directamente de las de las empresas productoras y empacadoras o por medio de intermediarios que lo distribuyen en las cadenas de restaurantes, supermercados y mercados populares del país

4.5 La Generación de Empleo

La generación de empleo por parte de la actividad de producción e industrialización del camarón es uno de los beneficios más importantes derivados de esta actividad. De ella se benefician directa e indirectamente a una gran cantidad de empresas y personas en el país, especialmente en las zonas sur y centro. En la zona sur, el sector camaronero es el principal empleador y, además, el que paga los mejores salarios.

27

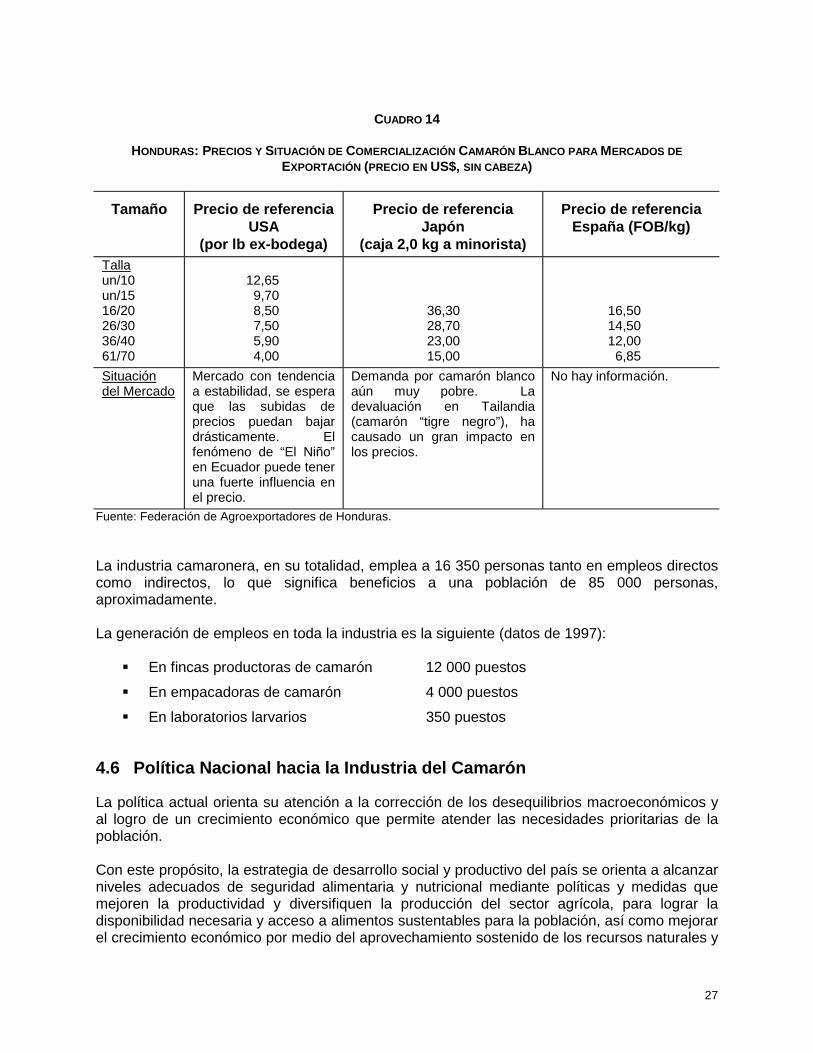

CUADRO 14

HONDURAS: PRECIOS Y SITUACIÓN DE COMERCIALIZACIÓN CAMARÓN BLANCO PARA MERCADOS DE

EXPORTACIÓN (PRECIO EN US$, SIN CABEZA)

Tamaño Precio de referencia

USA (por lb ex-bodega)

Precio de referencia

Japón (caja 2,0 kg a minorista)

Precio de referencia

España (FOB/kg)

Talla un/10 un/15 16/20 26/30 36/40 61/70

12,65 9,70 8,50 7,50 5,90 4,00

36,30 28,70 23,00 15,00

16,50 14,50 12,00 6,85

Situación del Mercado

Mercado con tendencia a estabilidad, se espera que las subidas de precios puedan bajar drásticamente. El fenómeno de “El Niño” en Ecuador puede tener una fuerte influencia en el precio.

Demanda por camarón blanco aún muy pobre. La devaluación en Tailandia (camarón “tigre negro”), ha causado un gran impacto en los precios.

No hay información.

Fuente: Federación de Agroexportadores de Honduras. La industria camaronera, en su totalidad, emplea a 16 350 personas tanto en empleos directos como indirectos, lo que significa beneficios a una población de 85 000 personas, aproximadamente. La generación de empleos en toda la industria es la siguiente (datos de 1997): ! En fincas productoras de camarón 12 000 puestos ! En empacadoras de camarón 4 000 puestos ! En laboratorios larvarios 350 puestos

4.6 Política Nacional hacia la Industria del Camarón

La política actual orienta su atención a la corrección de los desequilibrios macroeconómicos y al logro de un crecimiento económico que permite atender las necesidades prioritarias de la población. Con este propósito, la estrategia de desarrollo social y productivo del país se orienta a alcanzar niveles adecuados de seguridad alimentaria y nutricional mediante políticas y medidas que mejoren la productividad y diversifiquen la producción del sector agrícola, para lograr la disponibilidad necesaria y acceso a alimentos sustentables para la población, así como mejorar el crecimiento económico por medio del aprovechamiento sostenido de los recursos naturales y

28

contribuir a una mayor generación de empleo e ingresos, mejorar la balanza de pagos y reducir el déficit fiscal. Específicamente, las políticas del subsector pesquero y acuícola se enmarcan en la política general del gobierno, siendo su propósito fundamental el aprovechamiento sostenido de los recursos naturales. En este aspecto, se deben tomar en cuenta las características propias de las zonas pesqueras y granjas acuícolas, sus potencialidades reales de crecimiento y limitaciones intrínsecas derivadas del medio que los rodea. Respecto de esto último, corresponde al estado el papel de regulador y normador de la actividad, productividad y de prestación de servicios de apoyo a la producción. En este sentido, en relación con el cultivo de camarón, el Estado de Honduras ha fijado las siguientes políticas: ! Fomentar el desarrollo de la acuicultura en áreas potenciales sin descuidar la

protección y conservación del medio ambiente, dimensionando la extracción de la poslarva silvestre a niveles de abastecimiento del subsector camaricultor, promoviendo el establecimiento de laboratorios de producción de poslarva por parte de la empresa privada como alternativa para la protección de recursos, así como también transfiriendo tecnología y capacitación de pequeños productores acuícolas del país.

! Promover y propiciar la construcción de obras de infraestructura social básica para estimular el desarrollo de la actividad pesquera y acuícola, dándole mayor participación al sector privado en la realización de obras tendentes a evitar la contaminación de las aguas y la destrucción de los ecosistemas frágiles propios de los humedales.

! Fomentar la generación de divisas por medio del incremento de las exportaciones de productos pesqueros y acuícolas, diversificando la producción y los mercados. Fomentar, además, la introducción de tecnologías adecuadas de procesamiento y cultivo, mejoramiento del control de calidad, simplificación de los mecanismos de tramitación y exhibición de productores pesqueros en ferias internacionales.

! Promover la generación de empleo, impulsando la expansión de la acuicultura (cultivo de camarón, peces de agua dulce, otras especies) haciendo énfasis en el desarrollo del sector secundario y de servicios de apoyo a cargo de la empresa privada.

4.7 Disposiciones Legales Económicas e Impacto Ambiental

La regulación de la actividad pesquera y acuícola del país está enmarcada en la Ley de Pesca, promulgada en 1959. A partir de esa fecha se han dado nuevas leyes que han tenido influencia en el cultivo del camarón. La producción ha sido regulada, además, por la Ley del Turismo, la Ley de Reforma Agraria y la Ley de COHDEFOR, en lo que se refiere a la tenencia de la tierra. También se han emitido disposiciones legales, tal es el caso del acuerdo No. 494-95, del 6 de febrero, 1995, mediante el cual se establece que las Secretarías de Recursos Naturales y del Medio Ambiente hoy dividida en Secretaría de Agricultura y Ganadería y Secretaría de Recursos Naturales y Medio Ambiente, el Instituto Nacional Agrario y la Corporación de Desarrollo Forestal llevarán a cabo los estudios técnicos y científicos necesarios que permitan tomar medidas razonables que conduzcan a mantener el equilibrio ambiental y el desarrollo en armonía con el medio ambiente.

29

4.8 Medidas de Fomento de la Inversión (Interna y Externa)

Para incentivar el crecimiento de las exportaciones de productos no-tradicionales existe una serie de medidas que permiten a las empresas beneficiarse de facilidades fiscales y financieras, haciendo más atractiva la inversión. En el caso específico de la actividad camaronera, las siguientes son algunas de las medidas más importantes que han favorecido su desarrollo.

4.8.1 Régimen de Importación Temporal (RIT)

Creado con el objetivo de incrementar la inversión en el sector industrial orientado a la exportación hacia terceros mercado por medio de la exención de incentivos fiscales para materias primas y equipos y maquinaría. Originalmente, fue creado para favorecer al sector industrial tradicional pero en 1986 fueron incluidas las empresas agroindustirales, por lo que los laboratorios de poslarva y las fincas camaroneras quedaron acogidos a estos beneficios.

4.8.2 Régimen de Zonas Industriales de Procesamiento (ZIP)

Establecida en 1997, con el objeto de incrementar la contratación de mano de obra y atraer tecnología foránea, permite a sus usuarios realizar la importación de materia prima, maquinaria y equipo y la exportación de su producción libres de tributos. Las plantas de empacadoras-procesadoras de camarón se han sometido y beneficiado de este incentivo, especialmente porque se permite a los beneficiarios establecer contratos de manufactura con empresas localizadas en el resto del país.

4.8.3 Impuesto Sobre la Renta

Actualmente, la empresa privada hondureña es gravada hasta con el 42% de sus utilidades operacionales. Honduras es uno de los países de Centroamérica en los que las empresas exportadoras pagan mayor porcentaje de impuesto sobre la renta; como patrón de comparación se puede mencionar los casos de El Salvador donde se aporta un 18% y de Chile donde el impuesto es del 15%. Sin embargo, hay propuestas y negociaciones en camino entre la empresa privada y el Gobierno para hacer efectiva la baja de impuestos al 25% en el corto plazo.

4.8.4 Financiamiento

El principal actor en el financiamiento de la actividad camaronera hondureña en los años 90 es el Banco Centroamericano de Integración Económica que mediante la intermediación de la banca local ha colocado cerca de US$ 13 mill. destinados al desarrollo de fincas de cultivos y a la construcción de plantas empacadoras-procesadoras

30

5. CARACTERIZACIÓN DE LA CADENA: PRODUCCIÓN, TRANSFORMACIÓN Y COMERCIO

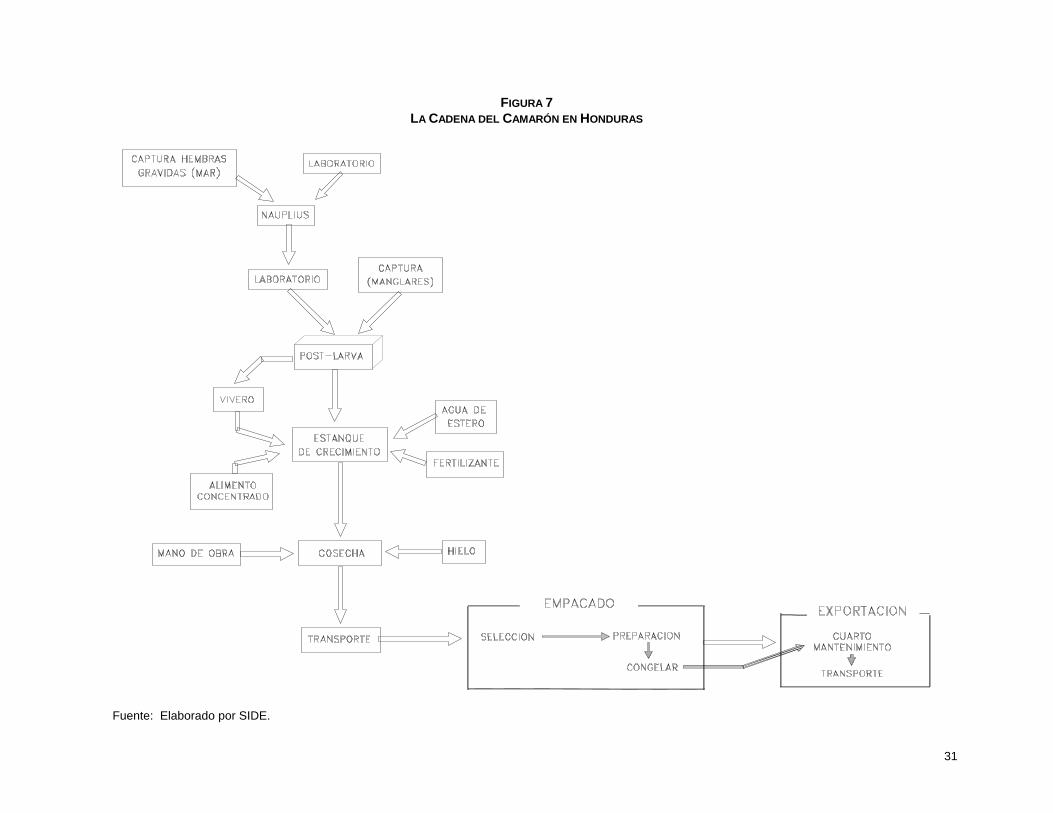

5.1 Descripción Básica de la Cadena-Actores

Los principales actores en el proceso de producción del camarón en Honduras son las empresas privadas que dirigen sus inversiones hacia la zona sur del país para participar en esta actividad, atraídos por los altos rendimientos, la calidad del producto obtenido, las facilidades existentes para la exportación del producto y sus atractivos mercados. Además de la participación de inversionistas nacionales hay una decidida participación de capital extranjero, entre los que cuentan inversionistas americanos, europeos, japoneses, canadienses y, en general, de muchos otros países del mundo. De acuerdo con las leyes del país, la participación extranjera en las empresas no debe superar el 49% del total “invertido”. La Figura 7 muestra el proceso completo de la industria del camarón en Honduras, desde la captura de larvas hasta la exportación. El proceso de transformación del producto para la exportación y el mercado nacional es realizado bajo dos modalidades: ! Empresas empacadoras de camarón integradas a las empresas de producción donde

se empaca el producto con los requerimientos de calidad necesarios; al mismo tiempo, estas empresas brindan servicios a otros productores que no cuentan con esta facilidad.

! Empresas empacadoras o maquiladoras propiedad de inversionistas que participan en el proceso de producción y subsisten únicamente por la venta de servicios o maquila del camarón.

Por lo general, este último tipo de empresas no son rentables en el largo plazo, ya que sus servicios no son suficientemente demandados en la época de “verano”. Por esto, se asocian con empresarios productores de camarón para asegurarse el abastecimiento de producto.

31

FIGURA 7 LA CADENA DEL CAMARÓN EN HONDURAS

Fuente: Elaborado por SIDE.

32

5.2 Breve Historia de la Producción

El cultivo científico del camarón en Honduras fue iniciado en 1973 por la empresa Sea Farms de Honduras. Luego de una década de investigaciones, en 1983, se inició el proyecto más grande de América, Granjas Marinas San Bernardo (GMSB) y también en este año fueron otorgados los primeros permisos para la explotación de camarón. El éxito obtenido por Granjas Marinas San Bernardo se basó en utilizar una tecnología sencilla de cultivo semi-intensivo de camarón. Este éxito marcó el inicio de la industria del camarón cultivado en Honduras en forma comercial y sostenida, lo que dio confianza a organismos financieros internacionales y nacionales para apoyar esta importante actividad. En 1984 se inicia el desarrollo de la actividad comercial, y entre este año y 1988 empresas como Sea Farms de Honduras, Granjas Marinas San Bernardo, CUMAR, CULCAMAR, AQUAFON, AQH y algunos pequeños productores desarrollaron alrededor de 2 200 hectáreas de estanques de camarón. Posteriormente, el crecimiento en la producción se aceleró a partir de 1988 con el incremento en el área sembrada en el período 88-94, por parte de empresas como Hondufarm's, Agua Marina La Jagua, Honduespecies, Cadelpa, Caydesa Honduras Camarón, S.A., Aquatec, Bimar, Copramar, Criesmas, Camaroneras el Faro, Crimasa, Culcasa, Cultimar, Exmar, Finca Sur, Langostinos del Pacífico, Pioneros del Pacífico, Souther Farm's y C.W. Inversiones. Actualmente, puede decirse que la actividad camaronera ha llegado a la madurez en su crecimiento.

5.3 Descripción de la Producción Primaria

La producción de camarón cultivado requiere de ciertas condiciones ecológicas presentes sólo en la región sur, específicamente en el Golfo de Fonseca, en los Departamentos de Choluteca y Valle, donde existen los esteros apropiados para el cultivo. La producción primaria es bastante complicada y se requiere buena infraestructura y capacidad técnica, el Manual Práctico de Cultivo de Camarón en Honduras, preparado por FPX da un detalle completo de las actividades para la producción de camarón con suficiente información como para iniciarse en el cultivo de éste. Las áreas destinadas para la construcción de estanques de cultivo semi-intensivo son aquellas tierras o playones salinos que las mareas inundan una o dos veces por mes. En la actualidad, en estos terrenos se localizan el 90% de las industrias. Estas zonas presentan vegetación de muy poca densidad, ya que están afectadas por el efecto lavador de las mareas diarias. Los suelos en estas áreas tienen, por lo general, un pH de 6,0 y la destrucción de la vegetación no tiene un impacto sobre el ecosistema de esteros, estuarios y mangles. El bosque de mangle es el hábitat o ecosistema de la larva del camarón, por lo que es necesario y vital su conservación.

33

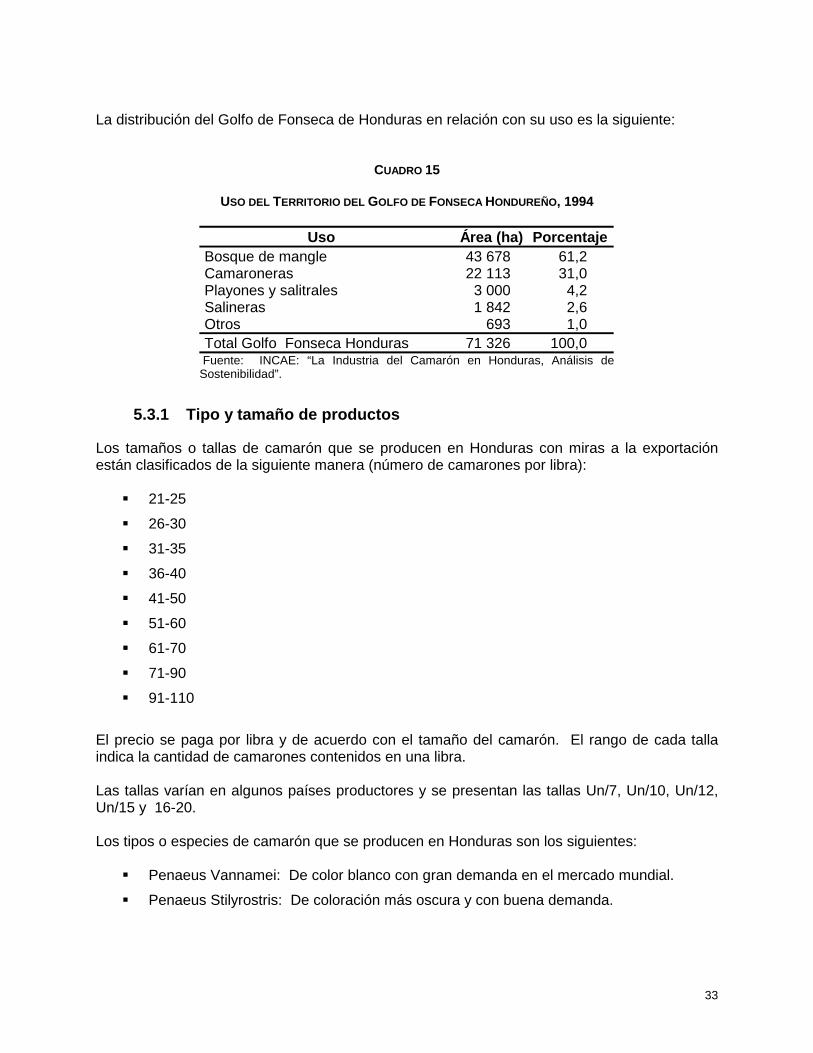

La distribución del Golfo de Fonseca de Honduras en relación con su uso es la siguiente:

CUADRO 15

USO DEL TERRITORIO DEL GOLFO DE FONSECA HONDUREÑO, 1994

Uso Área (ha) Porcentaje Bosque de mangle 43 678 61,2 Camaroneras 22 113 31,0 Playones y salitrales 3 000 4,2 Salineras 1 842 2,6 Otros 693 1,0 Total Golfo Fonseca Honduras 71 326 100,0

Fuente: INCAE: “La Industria del Camarón en Honduras, Análisis de Sostenibilidad”.