La Industria de Puros en Nicaragua: Condiciones de...

63

La Industria de Puros en Nicaragua: Condiciones de Competividad INCAE y Servicios Internacionales para el Desarrollo Empresarial S. A. (SIDESA) Diciembre, 1997 CEN 507

Transcript of La Industria de Puros en Nicaragua: Condiciones de...

La Industria de Puros en Nicaragua:Condiciones de Competividad

INCAE y Servicios Internacionales para el DesarrolloEmpresarial S. A. (SIDESA)

Diciembre, 1997 CEN 507

Documento en Proceso. Escrito por Servicios Internacionales para el Desarrollo EmpresarialS.A. (SIDESA) e INCAE. Este trabajo busca estimular la reflexión sobre marcos conceptualesnovedosos, posibles opciones de abordaje de problemas y sugerencias para la eventual puestaen marcha de políticas públicas, proyectos de inversión regionales, nacionales o sectoriales yde estrategias empresariales. No pretende prescribir modelos o políticas, ni se hacenresponsables el o los autores ni el Centro Latinoamericano de Competitividad y DesarrolloSostenible del INCAE de una incorrecta interpretación de su contenido, ni de buenas o malasprácticas administrativas, gerenciales o de gestión pública. El objetivo ulterior es acrecentar elnivel de discusión y análisis sobre la competitividad y el desarrollo sostenibles en la regióncentroamericana. El contenido es responsabilidad, bajo los términos de lo anterior, y nonecesariamente de los socios contribuyentes del proyecto. Diciembre, 1997.

TABLA DE CONTENIDO

INTRODUCCIÓN...........................................................................................................................................1

1. INFORMACIÓN GENERAL SOBRE NICARAGUA..............................................................................2

1.1 INFORMACIÓN GENERAL .......................................................................................................................21.1.1. Territorio ....................................................................................................................................21.1.2. División administrativa ...............................................................................................................31.1.3. Población ...................................................................................................................................3

1.2 ECONOMÍA...........................................................................................................................................31.3 USO DE LA TIERRA Y OTROS RECURSOS NATURALES..............................................................................51.4 COMPORTAMIENTO DEL SECTOR AGRÍCOLA...........................................................................................6

1.4.1. El sector agropecuario...............................................................................................................61.4.2. El sector forestal ........................................................................................................................91.4.3. El sector agroindustrial ..............................................................................................................9

1.5 INSTITUCIONES DE LA AGRICULTURA ...................................................................................................10

2. INFORMACIÓN BÁSICA SOBRE LA PRODUCCIÓN DE TABACO Y SUS DERIVADOS...............12

3. EL MERCADO MUNDIAL DEL TABACO...........................................................................................14

3.1 PRODUCCIÓN DE TABACO...................................................................................................................143.2 PRINCIPALES EXPORTADORES DE TABACO SIN MANUFACTURAR ...........................................................163.3 PRINCIPALES IMPORTADORES DE TABACO SIN MANUFACTURAR ............................................................163.4 PRINCIPALES MANUFACTURADORES....................................................................................................193.5 LA INDUSTRIA DE CIGARRILLOS ...........................................................................................................19

3.5.1. Producción y comercio de cigarrillos .......................................................................................203.5 LA INDUSTRIA DE PUROS .....................................................................................................................22

3.5.2. El mercado de EUA .................................................................................................................23

4. IMPORTANCIA DEL TABACO EN LA ECONOMÍA NACIONAL.......................................................28

4.1 EVOLUCIÓN DE LA INDUSTRIA DE PUROS EN NICARAGUA......................................................................284.2 PRODUCCIÓN DE TABACO ..................................................................................................................28

0 0................................................................................................................................................................29

4.3 EXPORTACIONES DE PUROS...............................................................................................................304.4 GENERACIÓN DE EMPLEO...................................................................................................................31

5. CARACTERIZACIÓN DE LA CADENA: PRODUCCIÓN, TRANSFORMACIÓN Y COMERCIO .....32

5.1 LOS ACTORES DE LA CADENA .............................................................................................................325.1.1. Los productores agrícolas: ......................................................................................................325.1.2. Las industrias manufactureras.................................................................................................34

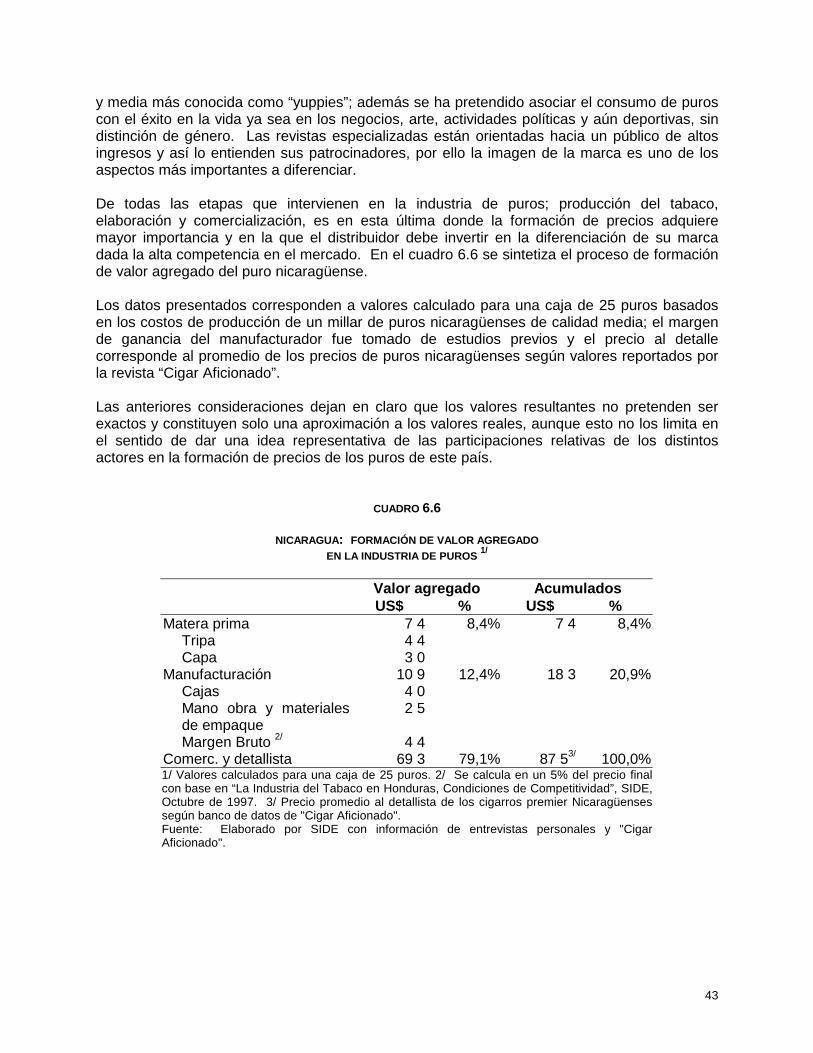

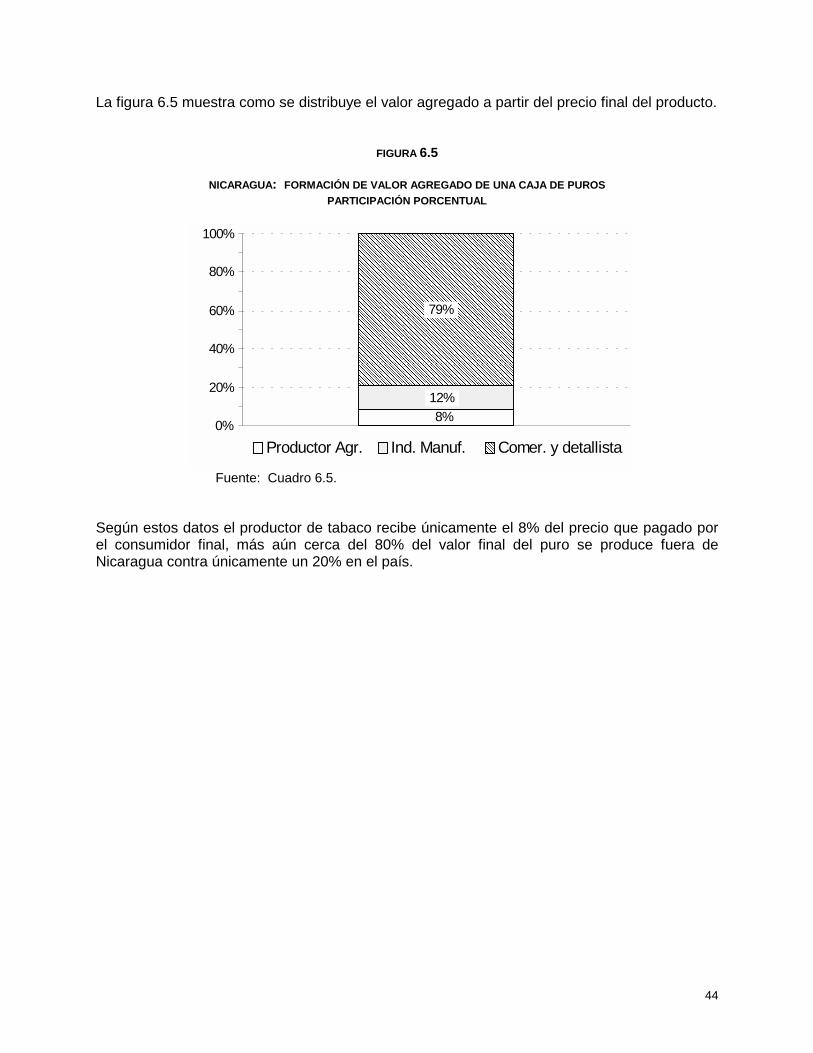

5.2 LA PRODUCCIÓN PRIMARIA .................................................................................................................355.3 CARACTERIZACIÓN DE LA INDUSTRIALIZACIÓN .....................................................................................385.4 COMERCIALIZACIÓN DE PUROS ...........................................................................................................395.5 FORMACIÓN DE VALOR AGREGADO .....................................................................................................42

6. ANÁLISIS DE CONDICIONES DE COMPETITIVIDAD......................................................................45

6.1 CONDICIONES DE LOS FACTORES........................................................................................................456.2 ESTRUCTURA DE LA DEMANDA............................................................................................................476.3 ESTRATEGIA Y RIVALIDAD EN LA INDUSTRIA .........................................................................................496.4 INDUSTRIAS Y SERVICIOS AFINES ........................................................................................................496.5 POLÍTICAS DEL GOBIERNO..................................................................................................................526.6 CONDICIONES DE AZAR ......................................................................................................................526.7 CONSIDERACIONES AMBIENTALES.......................................................................................................53

7. ANÁLISIS FODA.................................................................................................................................55

7.1 FORTALEZAS .....................................................................................................................................557.2 OPORTUNIDADES...............................................................................................................................557.3 DEBILIDADES .....................................................................................................................................557.4 AMENAZAS ........................................................................................................................................56

CONCLUSIONES........................................................................................................................................57

BIBLIOGRAFÍA...........................................................................................................................................59

1

INTRODUCCIÓN

El presente trabajo tiene por objeto ofrecer un análisis de condiciones de competitividad para laindustria de puros en Nicaragua. La investigación se fundamenta en la información provistapor productores, industriales e investigadores vinculados al sector de la producción,industrialización y comercio internacional de este producto.

El estudio se presenta en las siguientes secciones. En la parte 2 se ofrece información generalsobre Nicaragua y su agricultura; lo cual permite una apreciación general del entorno en el cualse desarrolla la actividad. En la sección 3 se presentan las características básicas de laindustria del tabaco, con el propósito de que el lector no familiarizado adquiera unconocimiento esencial sobre este producto.

En la sección 4 se presentan algunas cifras que revelan la estructura del mercado mundial deltabaco y derivados y en especial del mercado americano de puros.

Con el propósito de tener una apreciación detallada de la cadena de producción de tabaco, y laindustrialización y comercialización de puros y de las acciones del Estado y otrasorganizaciones para apoyar al sector, en la sección 5 se ofrece una descripción de la cadena ylas relaciones entre los actores.

FIGURA 1.1

DIAMANTE DE COMPETITIVIDAD

A partir de este conocimiento, en la sección 6 se realiza un análisis de las condiciones decompetitividad, siguiendo la metodología propuesta por el INCAE para este trabajo, sobre labase del “Diamante de Competitividad”, desarrollado por el Dr. Porter y que se resume en lafigura 1. En la sección 7 se aprecia los resultados del análisis de Fortalezas y Oportunidades,Debilidades y Amenazas (FODA). Ambos análisis, el de la sección 6 y 7 han sido facilitadospor la realización de un taller con un número reducido de personas muy familiarizadas con laactividad.

Azar

Gobierno

Estrategia, estructura yrivalidad de las

empresas

Condicionesde los factores

Condicionesde la demanda

Industrias conexas yservicios de apoyo

2

1. INFORMACIÓN GENERAL SOBRE NICARAGUA

1.1 Información general

1.1.1. Territorio

FIGURA 2.1

NICARAGUA: UBICACIÓN GEOGRÁFICA

La “República de Nicaragua” se localiza en América Central entre Honduras al norte y CostaRica al sur y rodeada por los océanos Pacífico y Atlántico. Su extensión total es de 129.5 milKm.2 de los cuales 120.2 Km.2 corresponden a territorio continental. Sus limites terrestrestotalizan 1,231 Km.; de los cuales 309 Km. son con Costa Rica y 922 Km. con Honduras. Laextensión de sus costas es de 910 Km., con 200 millas de mar territorial.

El territorio es de origen volcánico con elevaciones hasta los 2 mil msnm. En su topografíapredominan las planicies; extensas en la costa altántica llegando hasta montañas de elevaciónmedia en el centro y angostas en el pacífico e interrumpidas por volcanes. El clima es tropicalen las zonas bajas y templado en las zonas de mayor altitud.

Es un país con buena dotación de recursos naturales entre ellos destacan oro, plata, cobre,plomo, zinc, maderas y la pesca.

3

1.1.2. División administrativa

La división política del país incluye 15 departamentos y 2 regiones autónomas; losdepartamentos son: Boaco, Carazo, Chinandega, Chontales, Estelí, Granada, Jinotega, León,Madríz, Managua, Masaya, Matagalpa, Nueva Segovia, Río San Juan y Rivas; las regionesautónomas: Atlántica Norte y Atlántica Sur.

1.1.3. Población

La población de Nicaragua es de 4.6 millones de habitantes con una tasa de crecimiento de2.7% anual. La estructura racial se compone de 69% mestizos, 17% blancos, 9% negros y 5%indios. Se estima que el 40% de la población habita en el medio rural y 60% en zonasurbanas, una gran mayoría de esta última concentrada en Managua.

En el ámbito rural la fuente de empleo principal es la agricultura, aunque debe reconocerse queel trabajo en micro empresas de servicios y comercio, y en las construcciones de obraspúblicas promovidas en los últimos años, han creado algunas fuentes de empleo adicionales.La pobreza rural es un problema medular y una tarea urgente y cuya solución se ve limitadafundamentalmente por la ausencia de inversión privada para generar empleo en el medio rural.El agotamiento de los recursos forestales en grandes áreas del país es un factor exacerbantede la pobreza rural.

En cuanto a esta población rural, es oportuno reconocer que ha sido menguada en sucapacidad productiva promedio por varias razones; entre las que se citan: la mutilación física ypsicológica de varones durante la guerra; el creciente número de hogares que han quedadoliderados por mujeres sin suficiente acceso a oportunidades de trabajo ni a servicios; ladesnutrición infantil; la emigración hacia Managua y hacia Costa Rica, etc. Esto quiere decirque las expectativas de una agricultura e industrias competitivas y modernas están limitadaspor la capacidad actual del recurso humano.

Entre otras estadísticas importantes para calificar a la población nicaragüense destaca el nivelde alfabetismo que es de únicamente del 66%.

1.2 Economía

La economía nicaragüense después de la crítica situación que atravesó durante los añosochenta debido a la guerra civil a comenzado un ligero repunte iniciado en 1991 con unambicioso programa de estabilización económica cuyos principales logros fueron la reducciónde la inflación (750% en 1991 a 11.5% en 1995) y la obtención de considerables sumas deapoyo económico externo, además, el crecimiento económico de ser nulo y negativo en losprimeros años de esta década llegó a 4.2% en 1995, así mismo el país ha logrado importantesacuerdos de condonación y canje de su deuda externa.

A pesar de los destacables esfuerzos realizados la situación económica del país sigue siendodelicada; el desempleo continúa siendo una de sus principales manifestaciones al estaraproximadamente solo la mitad de la población empleada o subempleada. Los requerimientosde inversión son uno de lo principales limitantes del crecimiento económico y la búsqueda desoluciones al problema de la propiedad de las tierras confiscadas durante el GobiernoSandinista es un tema medular en lo concerniente a la atracción de nuevos capitales.

4

El intercambio comercial ha sido frecuentemente negativo, en 1995 se percibió por conceptode exportaciones US$ 526 millones provenientes principalmente de la venta de productos delsector agrícola Estados Unidos, Centroamérica, Canadá y Alemania; las importaciones por suparte fueron de US$ 870 millones e incluyeron artículos de consumo, maquinaria y repuestos yderivados del petróleo originarios de Estados Unidos, Venezuela, Japón y de los demás paísesde Centroamérica.

En el cuadro 2.1 se detallan los ingresos por exportaciones en los últimos años, el sectoragrícola junto con el agroindustrial y la industria alimentaria son los principales generadores dedivisas, en 1996 aportaron el 66%. Aunque el café es el rubro de mayor participación, otrosproductos de la agricultura como los puros (industria del tabaco), bananos, ajonjolí, azúcar,camarones y langostas destacan por la dinámica mostrada en sus exportaciones, situacióncontraria se observa en la carne vacua cuyas exportaciones han mostrado un tendenciadecreciennte en el período indicado.

CUADRO 2.1

NICARAGUA : EXPORTACIONES FOB 1994-96. EN MILES DE US$

1994 1995 19961/ 1996% Creci/año

Agricult, agroindust e indus alim 289 521 393 950 418 081 65,9% 18,4% Café 73 013 131 295 110 780 17,5% 20.,8% Carne 67 597 54 466 44 023 6,9% -21,4% Camarón 21 384 38 245 39 956 6,3% 31,3% Azúcar 15 465 29 631 38 115 6,0% 45,1% Langosta 20 751 35 997 29 441 4,6% 17,5% Banano 6 265 14 279 21 510 3,4% 61,7% Ajonjolí 7 326 11 946 19 280 3,0% 48,4% Industria del tabaco 2 357 4 047 10 252 1,6% 73,5% Pesca 8 267 9 465 9 518 1,5% 7,0% Algodón 4 225 2 195 8 371 1,3% 34,2% Productos alimenticios diversos 3 283 4 054 6 922 1,1% 37,3% Melaza 1 967 3 516 3 279 0,5% 25,5% Industria de la madera y silvicult. 806 440 481 0,1% -25,8% Otros productos alimenticios 10 889 19 959 33 992 5,4% 56,9% Otros productos agrícolas 45 927 34 414 42 160 6,6% -4,3%Otras industrias manufacturas 49 085 113 829 190,133 30.0% 67,7%Explotación de minas y canteras 12 694 18 607 26,541 4.2% 36,9%Total exportaciones2/ 351 300 526 386 634,756 100.0% 29,6%1/ Preliminar 2/ No incluye exportaciones netas de Zona Franca.Fuente: Elaborado por SIDE con información del Banco Central de Nicaragua.

5

1.3 Uso de la tierra y otros recursos naturales

El área total del país es de 129.5 mil Km.2 de los cuales aproximadamente 11 mil Km.2

(1.1 mill. Ha.) son tierras arables; 53 mil Km.2 (5.3 mill. Ha.) son praderas y pastos;27 mil Km.2 son bosques y el resto son tierras eriasas, lagos, ríos y pantanos; . Nicaragua hasido referida siempre como un país con excelentes tierras para la agricultura, lo cual es unmérito que aun se conserva en algunas partes del país. Pero debe reconocerse también queotras áreas de laderas están seriamente erosionadas y es en ellas donde se ubica un altoporcentaje de la población rural pobre.

En la figura 2.2 se comparan la aptitud del uso de la tierra vs. el uso en 1992, destaca elelevado porcentaje del suelo dedicado a la actividad ganadera en relación a la proporción detierras aptas para esta actividad (+19%) y en detrimento de las tierras para cultivos agrícolas (-5%) y especialmente de las regiones forestales (-15%).

FIGURA 2.2

NICARAGUA: APTITUD Y USO DEL SUELO EN 1992

Aptitud Uso 1992

������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

�����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

�����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

���������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

�������������������������������������������������������������������������������������������������������������������

Forestal22%

Otros7% Agricultura

16%Conservac. y

protección18%

Ganadería37%

���������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

�����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

�����������������������������������������������������������������

Forestal37%

Otros4%Conservac. y

protección20%

Agricultura21%

Ganadería19%

Fuente: Políticas Forestales en Centroamérica.

Se estima que en 1987 el país contaba con 93 mil Ha. aptas para riego las cuales estabanutilizadas en su totalidad pero en 1994 solo 30 mil estaban bajo aprovechamiento. Se haseñalado que en 1995 y 1996 esta área se ha incrementado ligeramente, sin embargo no sedispone de las cifras. En todo caso es evidente que dado el gran retorno económico al uso delagua de riego para incrementar la productividad de la tierra en cultivos de exportación y reducirlos riesgos ambientales, las acciones en este ámbito deben considerarse como prioritarias. Serequiere especialmente resolver el insuficiente y/o mal estado del equipamiento para extraccióndel agua de pozos y bajar los elevados costos de la energía. En cuanto al acceso al agua paraconsumo humano y de animales, esta es limitada en varias zonas del país, especialmente en lazona del trópico seco y en particular en el verano.

Se ha señalado con preocupación la baja utilización de la tierra de uso potencial agrícola y queestá abandonada, condición que se habría creado por la inseguridad rural, el éxodo

6

poblacional, la disminución de la capacidad de gestión, las inadecuadas condiciones parafinanciar proyectos de largo plazo y el poco interés por invertir en la agricultura. La situaciónha tendido a mejorar en los últimos años. La evolución de la utilización de la tierra arable serefleja en las siguientes cifras en el cuadro 2.2.

Al referirse al área total sembrada con cultivos anuales y perennes debe reconocerse el hechode que en algunas áreas físicas se han sembrado hasta dos cultivos al año, especialmente enlas áreas bajo riego (caso del arroz) y en el caso de las secuencias maíz, sorgo, frijol y otros.Sí el área física arable es de 1.1 mill Ha. y si se considera un índice de rotación de dossiembras en la misma área en solo el 15% del área (índice de 0.15); el área física sembradadividida entre el área física arable revelaría un aprovechamiento de la tierra de 44% y de 61%en 1995/1996.

CUADRO 2.2

NICARAGUA, USO DE LA TIERRA ARABLE

EN PRODUCTOS DE EXPORTACIÓN Y DE CONSUMO INTERNO

Utilización 1990/1991 1995/1996Has % Has %

Agroexportable 200 5 35,1% 184 6 23,2%Consumo doméstico 363 0 63,6% 577 9 72,8%Otros 7 4 1,3% 31 6 4,0%Total 570 9 100,0% 794 1 100,0%Area física arable (posible de sembrar) 1,100 0 1,100 0Area física sembrada estimada 485 2 675 0Índice de aprovechamiento (estimado) 0 44 0 61Fuente: Elaborado por SIDE con información de CONAGRO

Mejorar estos índices de aprovechamiento de la tierra arable creando condiciones adecuadaspara atraer inversión en la agricultura, focalizando en la intensificación del riego, el uso desemillas mejoradas e insumos, la mecanización, y la mejora de la capacidad de la gente quetrabaja en el campo debería ser una prioridad. Estos índices pueden ser tan altos como el200% si toda la tierra arable se usa en dos siembras en el mismo año; situación que solo seríafactible en el área bajo riego. En el caso de Nicaragua en promedio se puede aspirar a un85% considerando las áreas bajo riego y las de secano.

1.4 Comportamiento del sector agrícola

1.4.1. El sector agropecuario

La participación de la agricultura como sector primario en la producción nacional es cercana aun cuarto del total como se ilustra en el la figura 2.2, aunque si se incluyeran los sectores de laagroindustria y la industria alimentaria es de esperar un participación aun mayor como se pudoapreciar para el caso de las exportaciones en el cuadro 2.1. Lamentablemente las estadísticasnacionales no revelan esta situación.

7

La productividad de los cultivos ha experimentado una tendencia negativa que se observó encasi todos los casos en la década de los años 80, aunque se ha modificado ligeramente en losúltimos 5 años en el caso de los granos y bastante más en el café, caña de azúcar, soya, maníy ajonjolí (ver cuadro 2.2).

Resulta claro que estos aumentos en productividad significan un primer salto desde lo bajosniveles anteriores, pero para que los rendimientos sigan aumentando en forma sostenida serequiere apoyo para fomentar la mayor innovación tecnológica, y especialmente el uso desemillas mejoradas. Los avances hechos en los últimos años en este campo tienen un techobastante elevado aún, de modo que ameritan una mayor atención con mayor participación deagentes privados especialmente en el mercado de semillas mejoradas y asistencia técnica.

FIGURA 2.2

NICARAGUA: PARTICIPACIÓN DE LA PRODUCCIÓN AGRÍCOLA

EN LA PRODUCCIÓN TOTAL1/. EN MILLONES DE CÓRDOBAS DE 1980

19941995

1996

PIBA

PIB

18,743 19,512 20,585

����������������������������������������

����������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������

5,021��������������������������������

����������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������

5,265������������������������

����������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������5,795

Nota: Para 1996 se presentan valores preliminares1/ Incluye producción agropecuaria, pesca y silviculturaFuente: Banco Central de Nicaragua.

En solo 5 años la producción total de granos básicos se incrementó notablemente,especialmente debido al aumento de áreas sembradas y, como se citó antes, debido a unpequeño aumento en los rendimientos. El caso mas notable es el de maíz, cuya produccióntotal aumentó en 66% en cinco años o sea a una tasa anual promedio de 13.2%. Esto permitióa su vez alimentar a un sector avícola muy dinámico cuya producción pasó de 5.28 mill. deaves sacrificadas en 1990 a 17.24 mill. en 1995, un incremento de 228% en 5 años. Para ellono fue suficiente la producción nacional de maíz, soya y sorgo y fue necesaria la importaciónde estos productos, aunque en general estas importaciones han mostrado una tendencia adisminuir. La productividad en el sector avícola también se incrementó al revelarse un pesopromedio por ave de 2.92 lbs. en 1990 y de 3.63 lbs. en 1995.

8

CUADRO 2.3

NICARAGUA: PRINCIPALES CULTIVOS,AREA SEMBRADA, PRODUCCIÓN Y RENDIMIENTO. 1990/91 - 1995/96

Cultivos Producción (TM) Area (Ha) Rendim. (TM/Ha)1990/91 19995/96 1990/91 1995/96 1990/91 1995/96

Maíz 201.3 334.8 175.0 279.9 1.2 1.2Caña/Azúcar 219.6 301.9 42.4 44.8 5.2 6.7Arroz (oro) 73.5 130.8 38.2 62.9 1.9 2.1Frijol 55.2 88.8 105.0 138.5 0.5 0.6Sorgo 71.1 59.1 44.9 28.4 1.6 2.1Café (oro) 27.8 55.2 74.2 84.2 0.4 0.7Maní 8.0 23.9 5.0 8.6 1.6 2.8Soya 4.4 20.8 2.5 9.3 1.8 2.2Ajonjolí 13.0 19.2 35.4 37.0 0.4 0.5Algodón (oro) 30.0 5.8 44.9 8.5 0.7 0.7Total --- --- 567.3 702.0 --- ---Fuente: Elaborado por SIDE con datos de CONAGRO, 1996.

También durante la década de los 90 se restableció la producción de tabaco y la industria delos puros que prácticamente habían llegado a su mínima expresión en 1989. En este sector enparticular se despertó un creciente interés a partir de 1993. Situación similar se observó en elcaso de la producción de camarones.

El sector de la ganadería de carne muestra aún un franco deterioro, asociado al precio internoque fuera aparejado al precio internacional de carne industrial. El consumo interno per capitaha mostrado una tendencia negativa debido en parte a la baja capacidad adquisitiva de lapoblación y a la agresividad publicitaria, disponibilidad, calidad de producto y precio del pollo.Sin embargo Nicaragua es aún el exportador de carne más importante de Centroamérica, a losmercado de Estados Unidos, Puerto Rico y también a El Salvador. La producción de leche seha incrementado ligeramente, y a pesar de ello ha sido creciente la dependencia deimportaciones (compradas y donadas). Una parte importante y creciente de la producciónnacional de leche se destina a la producción de queso blanco que es exportado a El Salvador.Estas exportaciones se han constituido en un rubro muy importante en la carteraagroexportadora (aproximadamente US$10 Mill. en 1995/96); sin embargo empiezan aenfrentar problemas de acceso que pueden dar origen a barreras no arancelarias bajo losargumentos de la calidad deficiente.

Uno de los síntomas del deterioro de la ganadería de Nicaragua es la creciente área de pastosque están semi abandonados y convertidos en tacotales y otras áreas de muy baja capacidaddebido al sobre pastoreo. Su retorno total hacia la actividad ganadera podría no ser la mejoropción por dos razones. La primera es que la ganadería, para ser competitiva y especialmentepara producir mas leche y carne (ambas de mejor calidad) tendrá que hacerse mas intensiva yrecurrir a alimentación de mejor calidad con suplementos y pastos mejorados en menor área.Y la segunda es que las tierras en tacotales y en proceso de convertirse en bosque secundariotienen ahora la opción de dedicarse a usos alternativos, incluyendo la venta de serviciosambientales.

9

1.4.2. El sector forestal

En cuanto al sector forestal las estimaciones revelan que en 1995 habrían unas2.6 mill. Ha de bosque, incluyendo áreas protegidas. La deforestación anual ha tendido adisminuir de aproximadamente 95 mil Ha. por año en la década de los años 70 a unas 40 milHa. por año en la actualidad. La extracción de leña y los asentamientos rurales siguen siendouna de las principales causas del agotamiento del bosque.

Nicaragua ha hecho importantes avances para legislar a favor del desarrollo forestal (Plan deAcción Forestal-1992); para fomentar el desarrollo del sector a través de las acciones delMARENA y para el ordenamiento territorial (Mapa Forestal de Nicaragua). Los avances sonmas limitados pero prometedores para la modernización de la industria forestal por la vía de lasNormas Técnicas y Disposición Administrativas, aprobadas por la CONAFOR. El avance haciauna economía de mercado en el Sector Forestal es imperativo para atraer inversión externa enla reforestación y en el sector industrial maderero y para generar otros beneficios del bosque.

1.4.3. El sector agroindustrial

La agroindustria ha avanzado muy poco en el país, y es en esta rama donde están las mejoresopciones para el desarrollo nacional siempre y cuando se promueva un desarrolloagroindustrial adecuadamente articulado al sector primario y no en base a insumos importadoscomo sucede en otros países de la región.

⇒ Seguidamente se rescatan algunas particularidades de algunas de las más importantesramas de este sector:

! la industria láctea se ha desarrollado en dos vertientes. La pequeña agroindustria rural(con capital salvadoreño en varios casos) que como se dijo antes produce quesoblanco para exportación y; la industria de mantequilla, helados y leche envasada queutiliza insumos lácteos importados, y que depende en forma creciente deimportaciones comerciales. En 1995/96 se exportaron mas de 10 millones de dólaresde queso blanco a El Salvador y las posibilidades de aumentar estas exportacionesson considerables. La producción nacional puede también sustituir a las importacionesdados los precios elevados de la leche en el mercado internacional.

! la industria de la carne bovina (mataderos) dividida en decenas de rastros rurales queoperan en su mayoría en condiciones muy precarias y los 5 mataderos industriales queoperan a niveles muy por debajo de su capacidad, con altos costos y que compitenentre sí y con los rastros rurales por un mercado reducido. Se están generandopropuestas para su integración y modernización.

! la industria de la harina, fideos y panificación es totalmente dependiente en formacreciente de importaciones comerciales que han sustituido a las donaciones. Hay unpotencial muy alto para la producción de tortilla con maíz blanco que se puede producircompetitivamente en el país.

! la industria de embutidos, frutas, hortalizas y jugos se encuentra en estado muyatrasado y con serias limitaciones para competir con productos similares que seimportan. En este campo las posibilidades son amplias y vale la pena el desarrollo dealgunos conglomerados en las zonas bajo riego.

10

! la industria de los aceites, a raíz de la caída de la producción de algodón, depende enun 99.4 por ciento de insumos importados, en comparación con un 57.7 por ciento en1990. Estos insumos pueden reemplazarse competitivamente por otros cultivos que sepueden producir como el maíz, el ajonjolí y la soya.

1.5 Instituciones de la agricultura

Si bien en esta sección se ha hecho una breve referencia a la agricultura como estructuraproductiva, resulta de utilidad analizar la evolución de la institucionalidad en el sector; esto seanaliza brevemente en los párrafos que siguen:

Durante el gobierno anterior, el sector agropecuario y forestal era atendido mediante elMinisterio de Desarrollo Agropecuario y Reforma Agraria (MIDINRA), el cual normaba ydesarrollaba todas las acciones de servicios relativos a la transferencia de tecnología,investigación, reforma agraria y proveía la normativa en cuanto al uso de los recursosnaturales. Adicionalmente manejaba corporaciones y empresas ligadas a la producciónagropecuaria, agroindustrial y forestal, de tal manera que también jugaba un papel ejecutor enla actividad misma. A raíz del cambio de gobierno, en abril de 1990 el MIDINRA desapareció ysus funciones fueron absorbidas por tres instituciones: el Ministerio de Agricultura y Ganadería(MAG), el Instituto de Recursos Naturales y Medio Ambiente (IRENA) (que en 1994 pasaría aser el Ministerio de Ambiente y Recursos Naturales (MARENA)), y el Instituto de ReformaAgraria (INRA).

⇒ Con el nuevo giro de la política económica del país, se introdujeron cambios adicionales enla organización:

! En Marzo de 1992, con la colaboración del Banco Mundial, el Banco Interamericano deDesarrollo y la FAO, se realizó un estudio diagnóstico del sector público nicaragüense.Como resultado de ello se propusieron reformas que se orientaban a organizarservicios y crear mecanismos institucionales adecuados a un marco de relacionesentre el sector público y el privado.

! En el transcurso de 1993 se desmembró del MAG el programa relativo a la generacn,investigación y transferencia de tecnología en pastos y granos básicos, actividades quefueron asumidas por el nuevo Instituto Nicaragüense de Tecnología Agropecuaria(INTA), creado en marzo de ese mismo año. Las otras comisiones nacionalesconcernientes a café, ganadería y algodón fueron privatizadas.

! En 1992 se creó el CONAGRO como el foro oficial de coordinación y consulta delsector público agropecuario. Su función sería dar coherencia a las estrategias, políticasy acciones específicas de las instituciones que lo conforman; actuando el Ministro deAgricultura como rector y representante del MAG ante las instancias del gobierno y/ocualquier institución pública o privada.

! Además de los organismos tradicionales del sector público agropecuario, a finales de1994 se incorporó al seno del CONAGRO el Programa Nacional de Desarrollo Rural(PNDR), entidad que aglutina a todos los programas orientados al desarrollo rural en loeconómico, en aras a racionalizar los recursos limitados del Estado y buscando evitarla duplicación de acciones.

En lo pertinente a la institucionalidad es oportuno también referirse a las organizaciones delsector privado en la agricultura. Las antiguas y polarizadas organizaciones (UPANIC,

11

FAGANIC, UNAG, APENN, etc.) y otras que han surgido en los últimos años, muestran dossignos vitales. El primero y el más importante es su acercamiento y espíritu de cooperación,dejando en alguna medida sus posiciones político-ideológicas partidarias que las mantuvierondistanciadas en otros tiempos. El segundo es un ligero avance en su fortalecimiento en cuantoa nuevo papel, funciones y acciones. Esto ha sido favorecido en gran medida por el apoyo dedonaciones externas y en algunos casos por haber recibido bienes. En cuanto alfortalecimiento de la capacidad de las organizaciones, todas requieren avocarse a proyectosde modernización.

Lo antes expuesto revela un sector agropecuario y agroindustrial con potencial; que hareorientado sus instituciones públicas y ha mejorado sus organizaciones privadas y haempezado a recuperarse notablemente en los últimos años. Este sector renovado podráconstituirse en la mas importante fuente dinamizadora de la economía Nicaragüense, si separte de una concepción integral de la agricultura y sus relaciones intersectoriales.

12

2. INFORMACIÓN BÁSICA SOBRE LA PRODUCCIÓN DE TABACO YSUS DERIVADOS

El objeto de esta sección es ofrecer al lector información básica que lo oriente en cuanto a laproducción de tabaco y los procesos requeridos para la creación de varios productos finales.

El tabaco es originario del continente Americano; se cree que existe desde 6,000 años A.C.Los antiguos habitantes de este continente domesticaron el cultivo y aprendieron a darlediversidad de usos, entre ellos el fumado. Los conquistadores, algunos años después de sullegada al continente, adoptan el consumo de esta planta e iniciaron las primeras plantacionestanto en América como en Europa, donde luego de una rápida difusión se uso para fumarademás de atribuírsele propiedades medicinales.

Este milenario cultivo ha sido a lo largo de la historia de gran importancia tanto cultural comoeconómica. A mediados del siglos XVII algunos países adoptan el tabaco como “patrónmonetario”, uso que le fue dado inclusive durante el siglo XVIII, durando el doble que el “patrónoro”.

La producción de tabaco se realiza en más de 100 países; los distintos subproductos de la hojadel tabaco requieren de variedades específicas para su elaboración, así, algunas de lasvariedades más comunes utilizadas para la producción de cigarrillos son Virginia, Burley yOriental, mientras que para puros Connecticut, Habano y Sumatra entre otras.

Los derivados de la hoja del tabaco se fabrican a partir de mezclas de distintas variedades.Por otro lado los distintos procesos de secado y fermentación les dan a las hojas un sello decalidad que responde a las necesidades de la industria y a las preferencia de losconsumidores.

Luego de que el tabaco es cosechado se somete a un proceso de curado (secado) en lasfincas productoras. Dependiendo de la variedad, el tabaco puede ser curado con aire caliente,al fuego o al sol. Los comerciantes de hojas compran este tabaco curado en las fincas y losometen a un nuevo proceso de secado y fermentación que puede durar desde unos pocosmeses hasta dos años. En este proceso la pérdida de humedad reduce el peso de las hojasde un 8% a 12% en la mayoría de los casos y en algunos casos hasta en un 40%.

⇒ Después del procesamiento primario del tabaco en hojas se obtiene una amplia variedadde productos; algunos de los más importantes son:

! Tabaco para fumado

! Cigarrillos

! Puros

! Mezclas de tabaco para pipas

! Otros

! Breva (tabaco para masticar)

! Rapé (tabaco en polvo para inhalar)

13

La primera comercialización del tabaco es en hoja secada o tabaco en rama. Lacomercialización del tabaco en rama se realiza luego de que este ha sido sometido al procesode curado en finca o curado y pre-industrializado. El tabaco manufacturado por su parte secomercializa en la forma de los productos finales antes mencionados. El comercio de tabacoen rama es mucho mayor que el manufacturado ya que la producción de varios de estosproductos en los países industrializados es altamente protegida por barreras comerciales.

FIGURA 3.1

LA PRODUCCIÓN DEL TABACO Y SUS DERIVADOS

Fuente: Elaborado por SIDE.

Producción de Tabaco

Curado y Secado en Finca

Secado Industrial

Industrialización

Otros Tabacos Tabaco para fumado

• Breva (para masticar)• En Polvo (para inhalar)

• Puros• Cigarrillos• Mezclas de tabaco para pipas

Mercado Internacional de Puros

14

3. EL MERCADO MUNDIAL DEL TABACO

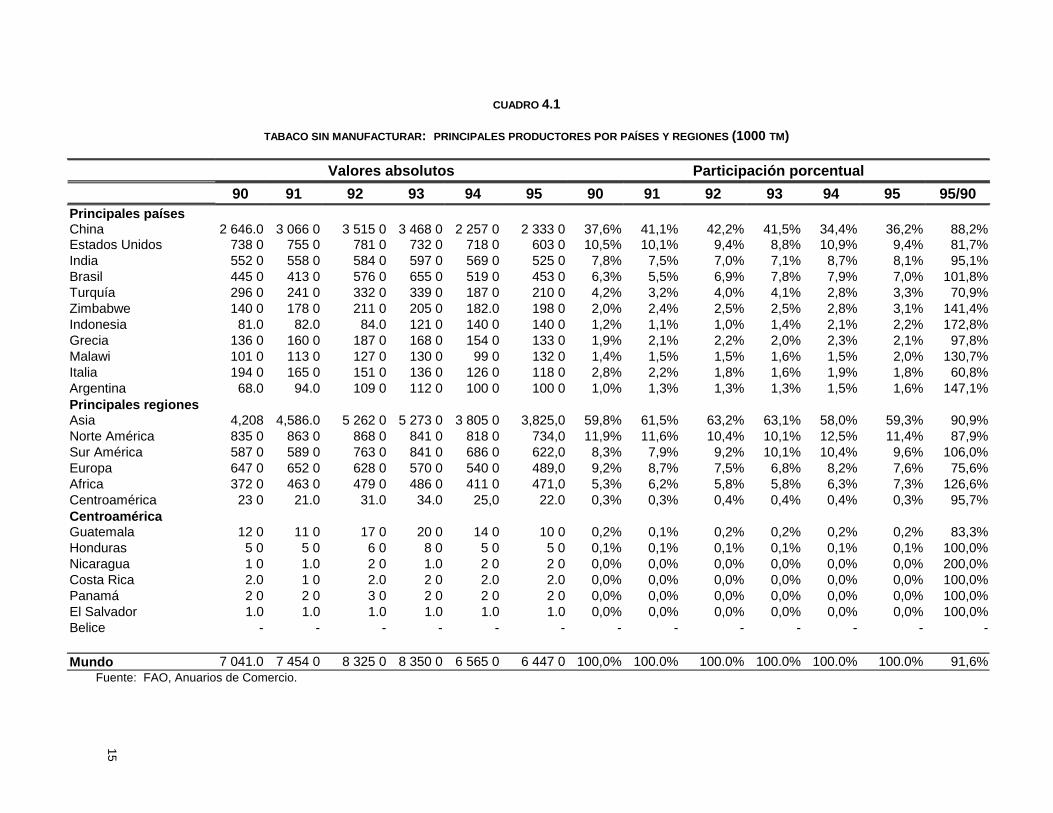

3.1 Producción de tabaco

El cuadro 4 presenta los volúmenes de tabaco producidos en el período 90-95. La producciónmundial de tabaco se concentra en el continente asiático, donde la producción en la presentedécada ha sido alrededor del 60% de la producción mundial. En un segundo plano se hallanNorte América, Europa y Sur América, con producciones entre el 6% y 12% del total mundialen los años 90. La producción Centroamericana es muy inferior a la de las anteriores regiones,ya que no llega a ser mayor a un 0.5% del total mundial.

China es el principal productor de tabaco en el mundo. Aunque a inicios de este década suparticipación estuvo alrededor del 40%, en 1995 su participación se redujo a un 36%. Aún así,la producción de esta país se equiparó al volumen producido por los otros mayores productores(EUA, India, Brasil, Turquía, Zimbabwe, Indonesia y Grecia). Un segundo bloque deproductores lo componen Estados Unidos (9.4%), India (8.1%) y Brasil (7.0%). Ninguno de losdemás países sobrepasó el 3.5% de la producción mundial en 1995. Aunque el tabaco esproducido en más de 100 países, los 25 principales cubren el 90% del la producción total1.

El cuadro 4.1 permite apreciar también el descenso en la producción experimentada en esteperíodo: en 1995 se produjo únicamente un 91.6% de lo producido en 1990. Esta situación seexperimentó en la mayoría de los principales productores. La reducción en la producción deChina (12%) fue sensible para la producción mundial debido a los elevados volúmenesaportados por este país.

Según el USDA se espera que para 1997 se revierta la situación anteriormente señalada, deacuerdo a proyecciones de esta institución en 1997 se fortalecerá el repunte de la producciónexperimentado en la mayoría de los países desde 1996; la producción mundial de hojas detabaco se estima en 7.5 millones de toneladas en 1997, 5% superior a la de 1996 (7.1 millton.), con un crecimiento generalizado en la mayoría de los países, con la excepción de China,donde no se prevén cambios en los volúmenes producidos. Los cambios esperados en losúltimos años son respuesta al incremento en los precios, las áreas sembradas y a la aplicaciónde políticas favorables para la producción en muchos de los países.

1 The Tobacco Epidemic: A Global Public Health Emergency .

15

CUADRO 4.1

TABACO SIN MANUFACTURAR: PRINCIPALES PRODUCTORES POR PAÍSES Y REGIONES (1000 TM)

Valores absolutos Participación porcentual

90 91 92 93 94 95 90 91 92 93 94 95 95/90Principales paísesChina 2 646.0 3 066 0 3 515 0 3 468 0 2 257 0 2 333 0 37,6% 41,1% 42,2% 41,5% 34,4% 36,2% 88,2%Estados Unidos 738 0 755 0 781 0 732 0 718 0 603 0 10,5% 10,1% 9,4% 8,8% 10,9% 9,4% 81,7%India 552 0 558 0 584 0 597 0 569 0 525 0 7,8% 7,5% 7,0% 7,1% 8,7% 8,1% 95,1%Brasil 445 0 413 0 576 0 655 0 519 0 453 0 6,3% 5,5% 6,9% 7,8% 7,9% 7,0% 101,8%Turquía 296 0 241 0 332 0 339 0 187 0 210 0 4,2% 3,2% 4,0% 4,1% 2,8% 3,3% 70,9%Zimbabwe 140 0 178 0 211 0 205 0 182.0 198 0 2,0% 2,4% 2,5% 2,5% 2,8% 3,1% 141,4%Indonesia 81.0 82.0 84.0 121 0 140 0 140 0 1,2% 1,1% 1,0% 1,4% 2,1% 2,2% 172,8%Grecia 136 0 160 0 187 0 168 0 154 0 133 0 1,9% 2,1% 2,2% 2,0% 2,3% 2,1% 97,8%Malawi 101 0 113 0 127 0 130 0 99 0 132 0 1,4% 1,5% 1,5% 1,6% 1,5% 2,0% 130,7%Italia 194 0 165 0 151 0 136 0 126 0 118 0 2,8% 2,2% 1,8% 1,6% 1,9% 1,8% 60,8%Argentina 68.0 94.0 109 0 112 0 100 0 100 0 1,0% 1,3% 1,3% 1,3% 1,5% 1,6% 147,1%Principales regionesAsia 4,208 4,586.0 5 262 0 5 273 0 3 805 0 3,825,0 59,8% 61,5% 63,2% 63,1% 58,0% 59,3% 90,9%Norte América 835 0 863 0 868 0 841 0 818 0 734,0 11,9% 11,6% 10,4% 10,1% 12,5% 11,4% 87,9%Sur América 587 0 589 0 763 0 841 0 686 0 622,0 8,3% 7,9% 9,2% 10,1% 10,4% 9,6% 106,0%Europa 647 0 652 0 628 0 570 0 540 0 489,0 9,2% 8,7% 7,5% 6,8% 8,2% 7,6% 75,6%Africa 372 0 463 0 479 0 486 0 411 0 471,0 5,3% 6,2% 5,8% 5,8% 6,3% 7,3% 126,6%Centroamérica 23 0 21.0 31.0 34.0 25,0 22.0 0,3% 0,3% 0,4% 0,4% 0,4% 0,3% 95,7%CentroaméricaGuatemala 12 0 11 0 17 0 20 0 14 0 10 0 0,2% 0,1% 0,2% 0,2% 0,2% 0,2% 83,3%Honduras 5 0 5 0 6 0 8 0 5 0 5 0 0,1% 0,1% 0,1% 0,1% 0,1% 0,1% 100,0%Nicaragua 1 0 1.0 2 0 1.0 2 0 2 0 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 200,0%Costa Rica 2.0 1 0 2.0 2 0 2.0 2.0 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 100,0%Panamá 2 0 2 0 3 0 2 0 2 0 2 0 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 100,0%El Salvador 1.0 1.0 1.0 1.0 1.0 1.0 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 100,0%Belice - - - - - - - - - - - - -

Mundo 7 041.0 7 454 0 8 325 0 8 350 0 6 565 0 6 447 0 100,0% 100.0% 100.0% 100.0% 100.0% 100.0% 91,6%Fuente: FAO, Anuarios de Comercio.

16

3.2 Principales exportadores de tabaco sin manufacturar

La actividad exportadora de tabaco sin manufacturar en el período 90-94 se presenta en elcuadro 4.2. La oferta tabacalera por regiones es bastante balanceada. En 1994 Sur América,Africa y Asia colocaron alrededor del 20% la oferta mundial cada uno, mientras que NorteAmérica aportó un 14%.

Por muchos años los Estados Unidos fueron el principal exportador de tabaco sinmanufacturar; sin embargo, en los últimos años fueron superados por Brasil e igualados porZimbabwe, países que experimentaron un desarrollo acelerado de sus exportaciones en estadécada, llegando a colocarse entre los principales proveedores de tabaco en el mundo.

Contrario a la situación de la exportación regional, las exportaciones por países estánaltamente concentradas ya que tan solo ocho países, Brasil, Estados Unidos, Zimbabwe, Italia,Grecia, Turquía, Malawi y China proveen más de un 70% del tabaco comercializado.

La participación centroamericana en la oferta mundial de tabaco es al igual que en el caso dela producción, insignificante; aunque los datos revelan un importante crecimiento en el períododescrito, apoyado sobre todo por el aporte de Guatemala, Honduras y Nicaragua desde 1994.En estos últimos países ha disminuido la exportación de tabaco sin manufacturar y se haincrementado notablemente las exportaciones de puros.

3.3 Principales importadores de tabaco sin manufacturar

El cuadro 4.3 revela la situación de las importaciones de tabaco sin manufacturar entre 1990 y1994. Europa es por mucho el principal destino de este producto. En el período indicado estaregión adquirió cerca del 50% del volumen comercializado, a excepción de 1993 cuando suparticipación fue de un 42%. Le siguen Asia y Norte América que en 1994 adquirieron cercadel 20% de la comercialización mundial cada uno.

Las importaciones de este producto están dispersas en un buen número de países. EstadosUnidos es el principal importador. Aunque en 1994 abarcó un 16% del mercado, en añosprevios este porcentaje llegó a estar cerca del 20%. Alemania es el segundo en orden deimportancia cubriendo alrededor del 11% del mercado en el período indicado. Otrosimportadores importantes en 1994 fueron Japón, Reino Unido, la Federación Rusa y Holanda.

Los principales importadores de tabaco son generalmente importantes centros deprocesamiento, muchos de ellos como Estados Unidos, Alemania, Japón y la Federación Rusacuentan también entre los principales consumidores de cigarrillos. Otros son importantesexportadores de productos procesados.

17

CUADRO 4.2

TABACO SIN MANUFACTURAR: PRINCIPALES EXPORTADORES POR PAÍSES Y REGIONES (1000 TM)

Valores absolutos Participación porcentual90 91 92 93 94 90 91 92 93 94

Principales paísesBrasil 188 1 190 4 243 0 243 5 275 5 12,4% 11,5% 14,5% 14,5% 16,8%Estados Unidos 229 8 228 9 263 4 211 8 200 1 15.2% 13,9% 15,7% 12,6% 12,2%Zimbabwe 115 8 126 1 150 5 184 3 198 8 7,6% 7,6% 9,0% 11,0% 12,1%Italia 137 6 138 5 120 3 124 5 110 3 9,1% 8,4% 7,2% 7,4% 6,7%Grecia 123 3 121 0 115 5 119 1 109 0 8,1% 7,3% 6,9% 7,1% 6,6%Turquía 94 8 136 5 76 5 91 4 103 7 6,3% 8,3% 4,5% 5,4% 6,3%Malawi 89 1 97 2 97 3 95 7 99 7 5,9% 5,9% 5,8% 5,7% 6,1%China 34 9 79 8 75 5 86 0 75 5 2,3% 4,8% 4,5% 5,1% 4,6%India 70 0 68 8 70 6 90 5 45 8 4,6% 4,2% 4,2% 5,4% 2,8%Tailandia 34 2 43 6 58 3 45 9 38 6 2,3% 2,6% 3,5% 2,7% 2,3%Argentina 49 4 46 9 48 1 41 4 38 0 3,3% 2,8% 2,9% 2,5% 2,3%Indonesia 17 4 22 4 28 4 37 9 30 9 1,1% 1,4% 1,7% 2,3% 1,9%

Principales regionesSur América 260 2 263 5 322 2 304 4 339 6 17,2% 16,0% 19,2% 18,2% 20,6%Africa 227 5 245 2 283 6 317 2 337 7 15,0% 14,8% 19,9% 18,9% 20,5%Asia 299 0 410 0 355 4 388 2 329 7 19,7% 24,8% 21,1% 23,1% 20,0%Norte América 257 6 264 2 299 6 250 5 225 6 17,0% 16,0% 17,8% 14,9% 13,7%Centro América 2 3 3 6 15 6 20 5 14 1 0,2% 0,2% 0,9% 1,2% 0,9%

CentroaméricaGuatemala - - 11 7 16 6 11 5 0,0% 0,0% 0,7% 1,0% 0,7%Honduras 0 6 1 2 1 4 2 9 1 4 0,0% 0,1% 0,1% 0,2% 0,1%Nicaragua 0 5 0 8 0 5 0 6 0 6 0,0% 0,0% 0,0% 0,0% 0,0%Panamá 1 1 1 5 1 5 0 3 0 4 0,1% 0,1% 0,1% 0,0% 0,0%El Salvador - 0 1 0 4 0 3 0 2 0,0% 0,0% 0,0% 0,0% 0,0%Belice - - - - - 0,0% 0,0% 0,0% 0,0% 0,0%Costa Rica 0 1 0 0 - - - 0,0% 0,0% 0,0% 0,0% 0,0%

Mundo 1 515 6 1 651 0 1 681 2 1 676 9 1 644 9 100,0% 100,0% 100,0% 100,0% 100,0%Fuente: FAO, Anuarios de Producción.

18

CUADRO 4.3

TABACO SIN MANUFACTURAR: PRINCIPALES IMPORTADORES POR PAÍSES Y REGIONES (1000 TM)

Valores absolutos Participación porcentual90 91 92 93 94 90 91 92 93 94

Principales paísesEstados Unidos 198 8 266 7 324 9 359 7 264 3 13,6% 16,5% 19,1% 21.6% 16.2%Alemania 161 9 180 0 199 3 153 6 182 4 11,1% 11,1% 11,7% 9.2% 11.2%Japón 80 1 101 4 117 0 118 7 135 5 5,5% 6,3% 6,9% 7.1% 8.3%Reino Unido 122 0 144 3 129 7 111 6 124 7 8,3% 8,9% 7,6% 6.7% 7.7%Fed. Rusa Nd Nd 32 4 44 9 113 1 Nd Nd 1,9% 2.7% 6.9%Holanda 97 6 98 6 94 7 73 7 88 3 6,7% 6,1% 5,6% 4.4% 5.4%Francia 57 6 70 2 63 9 54 4 63 8 3,9% 4,3% 3,8% 3.3% 3.9%España 70 6 70 5 66 7 44 7 53 5 4,8% 4,4% 3,9% 2.7% 3.3%Egipto 48 5 42 0 46 8 44 1 47 7 3,3% 2,6% 2,8% 2.7% 2.9%Indonesia 26 5 28 5 25 1 30 2 40 3 1,8% 1,8% 1,5% 1.8% 2.5%Bélgica-Lux 40 9 40 6 39 8 39 9 38 4 2,8% 2,5% 2,3% 2.4% 2.4%Suiza 28 0 33 5 30 3 27 6 38.0 1.9% 2,1% 1,8% 1.7% 2.3%Principales regionesEuropa 797 4 841 3 809 2 700 8 804 6 54,5% 51,9% 47,7% 42.1% 49.4%Asia 273 2 297 2 331 9 299 0 332 6 18,7% 18,3% 19,5% 18.0% 20.4%Norte América 212 5 284 2 348 8 384 2 284 4 14,5% 17,5% 20,5% 23.1% 17.5%Africa 112 9 117 0 124 8 118 5 117 9 7,7% 7,2% 7,3% 7.1% 7.2%Sur América 6 9 19 2 22 0 24 4 26 8 0,5% 1,2% 1,3% 1.5% 1.6%Centroamérica 1 8 1 9 2 7 2 5 4 3 0,1% 0,1% 0,2% 0.2% 0.3%CentroaméricaEl Salvador 0 5 0 4 0 4 0 5 1 6 0,0% 0,0% 0,0% 0.0% 0.1%Honduras 0 5 0 7 1 2 1 3 1 3 0,0% 0,0% 0,1% 0.1% 0.1%Nicaragua 0 1 0 4 0 9 0 5 1 1 0,0% 0,0% 0,1% 0.0% 0.1%Guatemala 0 3 Nd Nd 0 1 0 2 0,0% Nd Nd 0.0% 0.0%Belice 0 1 0 1 0 1 0 1 0 1 0,0% 0,0% 0,0% 0.0% 0.0%Costa Rica 0 1 0 1 0 1 0 1 0.1 0,0% 0,0% 0,0% 0.0% 0.0%Panamá 0 2 0 1 0 1 0 1 0 0 0,0% 0,0% 0,0% 0.0% 0.0%Mundo 1 462 5 1 620 7 1 698 0 1 662 6 1,628.7 100.0% 100,0% 100,0% 100.0% 100.0%Fuente: FAO, Anuarios de Comercio.

19

3.4 Principales manufacturadores

El cuadro 4.4 presenta la información del uso aparente de la hoja de tabaco, esta informaciónincluye el balance final de inventarios iniciales + importaciones + producción - exportaciones -inventarios finales de este producto y se puede considerar un buen indicador del volumen detabaco procesado por parte de los manufacturadores en 1994 ya que “casi todo será vendido alos consumidores en forma procesada en menos de un año”2

CUADRO 4.4

USO APARENTE DEL TABACO SIN MANUFACTURAR

MILES DE TM. 1994

1000 TM %China 2 899 7 41,6%Estados Unidos 667 1 9,6%India 436 5 6,3%Japón 190 0 2,7%Alemania 187 4 2,7%Turquía 179 2 2,6%Indonesia 165 8 2,4%Brasil 1 52 5 2,2%Federación Rusa 138 0 2,0%Paquistán 96 4 1,4%Los demás 1,859.1 26,7%Mundo 6 971 7 100,0%Fuente: The Tobacco Epidemic. A Global Public HealthEmergency.

En 1994 fueron usadas casi 7,000 miles de TM de hojas de tabaco en la manufacturación deproductos derivados. China fue el principal manufacturador mundial concentrando más de un40% del total producido. Otros países con participación importante fueron Estados Unidos conel 10% e India con el 6%. El volumen procesado por estos tres países equivale casi al 60% deltotal de tabaco manufacturado. Otros procesadores a destacar son Japón, Alemania Turquía,Indonesia, Brasil, y la entonces Federación Rusa con volúmenes procesados entre el 2% y3%. Los demás países no superaron el 1.5% del total.

3.5 La industria de cigarrillos

La industria de cigarrillos en el mundo está dominada por un reducido número de monopoliosestatales y corporaciones multinacionales. El mayor de estos es el monopolio estatal de Chinaque cubrió el 31% del mercado de cigarrillo en 1993, cifra que equivale a la participación de lastres mayores multinacionales en el negocio. En 1993 las siete principales multinacionalesabarcaron cerca del 40% de las ventas de cigarrillos en el mundo.

2 Traducido de “The Tobacco Epidemic. A Global Public Health Emergency”

20

3.5.1. Producción y comercio de cigarrillos

Los cigarrillos son el principal producto de la hoja de tabaco ya que es la forma más frecuentede consumo en el mundo. Así mismo, es el único producto del tabaco que cuenta coninformación estadística mundial. Para los demás productos la información disponible varía deincompleta a nula.3 En el cuadro 4.5 se presentan estadísticas correspondientes a laproducción, exportación e importación de cigarrillos en el período 1985-1995.

La característica principal que presenta este producto en el mercado mundial es la altaconcentración que existe tanto en la producción, exportaciones como importaciones. Laproducción regional de cigarrillos se concentra en Asia y Norteamérica, en conjunto estas dosregiones aportaron un 60% de la producción mundial. Los diez primeros manufacturadoresprodujeron en 1995 cerca del 70%. China es el principal productor mundial, en 1995 suproducción significó más de un 30% del total. Otros importantes productores fueron EstadosUnidos (13%), la antigua Unión Soviética (FSU) (5%) y Japón (5%).

Poco menos de la mitad de las exportaciones mundiales en 1995 se originaron en la antiguaComunidad Europea; el Reino Unido fue el principal exportador mundial, sus exportacionesalcanzaron el 30% del total comercializado. Estados Unidos, otro participante destacado en elmercado (19%), fue por muchos años el principal exportador, sin embargo, en 1995 fuedesplazado por el Reino Unido que durante los años 90 viene experimentando elevadas tasasde crecimiento en sus exportaciones.

Al igual que en los casos de producción y exportaciones, las importaciones de cigarrillospresentan también un alto nivel de concentración y el Reino Unido es también el principalimportador. En 1995 sus compras en el mercado mundial equivalieron al 40% del comerciomundial. En los últimos años este país ha incrementado su importaciones sensiblementelogrando ubicarse como el principal país en la actividad superando ampliamente a la antiguaUnión Soviética, Japón y Hong Kong.

De acuerdo con los volúmenes de producción, importación y exportación presentados, seaprecia que existen algunos países dedicados a la reexportación de cigarrillos; estos sedesempeñan como importantes centros de distribución regional de este producto, este es elcaso del Reino Unido, Hong Kong, Holanda y Singapur.

El principal reexportador de cigarrillos es sin duda el Reino Unido, en 1995 el volumen de susexportaciones superó a su producción en razón de 3.5 a 1.

3 The Tobacco Epidemic: A Global Public Health Emergency

21

CUADRO 4.5CIGARRILLOS: PRODUC., EXPORTAC. E IMPORTAC. MILES DE MILLONES DE PAQUETES

Región/país 1985 1990 1/ 1991 1/ 1992 1/ 1993 2/ 1994 2/ 1995 2/ 95%Producción mundialChina 1 178 0 1 645 0 1 599 7 1 644 0 1 675 0 1 700 0 1 720 0 31,1%EUA 665 3 709 7 694 5 718 5 661 0 725 6 716 5 12,9%FSU 381 0 299 5 286 8 271 7 280 6 278 7 293 0 5,3%Japón 303 2 270 1 285 4 296 6 289 3 268 9 2650 4,8%Alemania 192 5 204 7 221 1 222 4 207 7 205 5 Nd NdIndonesia 106 6 155 3 151 0 153 2 162 4 180 0 190 0 3,4%Brasil 146 3 174 0 176 4 153 7 149 1 163 9 175 0 3,2%Reino Unido 124 0 126 0 127 2 126 5 116 8 114 4 114 3 2,1%Polonia 90 0 91 5 90 4 86 6 99 7 106 0 110 0 2,0%Turquía 61 7 60 5 71 6 69 7 78 4 94 2 96 5 1,7%Los demás 1 611 9 1 682 4 1 647 0 1 619 7 1 579 2 1 648 5 1 854 8 33,5%Asia 1 905 1 2 418 8 2 386 5 2 444 1 2 486 9 2,511 3 2 536 1 45,8%Norte América 775 1 808 3 793 5 815 4 755 9 828 2 821 0 14,8%FSU y Europa del Este 707 3 610 2 570 2 524 2 462 1 489 8 509 4 9,2%Comunidad Europea 643 5 664 2 684 8 683 9 643 3 646 3 435 6 7,9%Sur América 185 4 207 6 214 1 191 6 188 5 204 5 214 8 3,9%Los demás 644 1 709 4 702 0 703 4 762 5 805 4 1 018 2 18,4%Mundo 3/ 4 860 5 5 418 5 5 351 1 5 362 5 5 299 2 5 485 5 5 535 1 100,0%ExportacionesReino Unido 39 4 41 4 46 1 55 5 48 5 111 8 406 3 30,8%EUA 59 0 164 3 179 4 205 6 195 5 220 2 250 0 19,0%Hong Kong 12 8 65.7 58 3 90.4 77 9 82 3 825 6,3%Holanda 46 0 69 3 76 5 74.1 77 1 79 9 82 0 6,2%Alemania 48 1 0 0 86 9 77 6 71 0 82 0 80 0 6,1%China 0 0 10 4 16 0 30 2 42 2 54 2 60 0 4,6%Singapur 3 7 29 5 32 4 36 4 53 8 54 4 57.1 4,3%Brasil 0 0 9 9 20.0 25 9 29 7 54 8 55.0 4,2%Bulgaria 75 2 61 2 60.6 39 1 22 6 40 1 41 4 3,1%Suiza 7 0 15 4 16.9 18.2 17 8 24 1 24 4 1,8%Los demás 64 7 156 5 118.9 151 6 148 0 133 8 179 3 13,6%Comunidad Europea 164 2 142 4 238.0 248 8 217 6 300 7 606 1 46,0%Norte América 59 6 165 7 184.4 214.5 214 0 225 1 255 0 19,3%Asia 23 3 133 9 137.8 198.5 217 4 226 9 233 7 17,7%Sur América 1 5 18 8 34.1 38 1 43 2 65 2 71 0 5,4%Las demás 107 2 162 7 117.8 104 6 88 0 119 8 152 2 11,5%Mundo 3/ 355 9 623 6 712.1 804 4 780 1 937 7 1 317 9 100,0%ImportacionesReino Unido 12 3 13 5 14.3 17 8 26 5 87 1 380 0 39,9%FSU 68 0 77 7 96.5 91.5 85 4 92 1 76 6 8,0%Japón 8 4 51 8 55.4 57.1 58 7 66 9 70 0 7,3%Hong Kong 9 3 36 0 36.1 70 0 60 0 64 7 65 0 6,8%Francia 39 0 47 9 50.1 50 7 51 3 49 7 50 0 5,2%Singapur 5 8 23 3 25.3 28 4 47 2 44 6 46 0 4,8%Italia 34 8 34 5 34.5 35 5 37 8 41 6 40 0 4,2%Arabia Saudita 15 6 18 5 19.0 19 0 19 5 20 0 20 0 2,1%Holanda 14 9 14 2 13.7 18 7 16 4 17 9 17 0 1,8%Colombia 10 5 13 4 13.9 14.1 10 9 12 2 13 3 1,4%Los demás 94 7 130 7 166.7 165 0 187 2 158 4 175 4 18,4%

Mundo 3/ 313,3 461,4 525,5 567,9 601,0 655,3 953,2 100,0%Nd No disponible 1/ Revisado 2/ Sujeto a revisión 3/ Incluye algunos países no listados FSU: Antigua Unión SoviéticaNota: No se dispone de explicación para el aumento significativo en las exportaciones e importaciones del Reino Unido en 1995Fuente: U.S. Department of Agriculture's Foreign Agricultural Service

22

3.5 La industria de puros

Los puros se elaboran en varias regiones del mundo y actualmente sus industrias muestransólidos crecimientos debido al incremento de la demanda en los últimos años. El tabaco parapuros se producen en varias regiones del planeta aunque la mayor cantidad de productores seubican en el continente Americano donde los principales actores son Cuba, RepúblicaDominicana, Honduras, Nicaragua, México y Ecuador y Estados Unidos. Otros países deimportancia en la actividad son Camerún y la República Centroafricana en África y Filipinas eIndonesia en Asia.

El tabaco cubano es reconocido como uno de los mejores del mundo, se cultiva en la región de“Pinar del Río” y las fábricas de manufacturación se encuentran en los alrededores de laHabana. En República Dominicana se cultiva tabaco proveniente de semillas cubanas de altacalidad y su industria ha crecido enormemente en los últimos años al punto de colocarse comoel principal proveedor del mercado de EUA en la actualidad. En las siembras ecuatorianaspredominan las variedades Connecticut y Sumatra. En Honduras y Nicaragua por su parte, laproducción se realiza en base a semillas cubanas y de la variedad Connecticut; la producciónhondureña en años recientes a sufrido el ataque del “hongo azul” mientras que en Nicaraguase da un proceso de reinsersión al mercado mundial con un crecimiento acelerado. En Méxicose cultiva la variedad Sumatra y es ampliamente reconocida por su calidad, especialmente laproveniente del “Valle de San Andrés”. En Estados Unidos la producción se concentra en elestado de Connecticut, donde se produce una de las hojas más finas para la parte exterior delpuro; las principales variedades son Connecticut-shade y Connecticut-broadleaf.

En Camerún y República Centroafricana se producen variedades de tabaco derivadas de lavariedad Sumatra; la producción de esta región es conocida también por sus calidad para serusada en la parte exterior del puro. En Indonesia y Filipinas se cultiva la variedad Sumatra,también conocida como Java; esta variedad es originaria de Indonesia.

⇒ Los principales productos elaborados a partir del tabaco para puros son:

! Puros “premium”: son puros elaborados a mano y con materias primas de alta calidad.Los precios al por menor son en general superiores losUS$ 1.00 por unidad.

! Puros “Mass Market”: son puros hechos a máquina con tabacos de inferior calidad quelos de los puros “premium”; su precios al detalle por lo general son inferiores a US$1.00 por unidad.

! Puros pequeños (“Little cigars”): Son puros que se distribuyen en cajas de tamañosimilar a las de los cigarrillos. Son los de menor costo y menor presencia en losmercados; algunos son elaborados con filtro.

La distribución de los puros en el mercado es dominado por grandes compañíasmanufacturadoras y comercializadores tanto de cigarrillos como de puros; destacan 800 JRCigars Company, Consolidated Cigar Company, Culbro Corporation, General Cigar Company,Swisher, Caribbean Cigar Company y US Tobacco. Tradicionalmente la distribución de puros“premier” se ha realizado a través de tiendas especializadas o restaurantes y cafés deexclusividad donde se dispone del equipo adecuado (“humidores”) para el mantenimiento de lacalidad del producto, sin embargo en los últimos años el acelerado incremento en la demanday en los segmentos consumidores ha hecho que algunas compañías diversifiquen sus canalesde distribución incluyendo entre ellos a tiendas de abarrotes, farmacias, tiendas de estaciones

23

de gasolina etc., las que han sido dotadas de “humidores” especialmente diseñados dondecolocan producto de precios intermedios.

Las diversidad de productos disponibles en el mercado es también amplia, el cuadro 4.6obtenido del banco de datos de puros “premium” de la revista Cigar Aficionado muestra ladiversidad de la industria, esta fuente menciona la existencia de casi 1,300 tipos de puros“premium”; entiéndase por tipo de puro cada una de las combinaciones de tabacos de unadeteminada marca.

CUADRO 4.6

TIPOS DE PUROS “PREMIUM”ELABORADOS POR LA INDUSTRIA TABACALERA MUNDIAL

País Tipos de purosRepública Dominicana 580Honduras 352Cuba 107Nicaragua 72México 63Jamaica 47EUA 44Islas Canarias 22Brasil 2Total 1 289

Fuente: Cigar Aficionado

3.5.2. El mercado de EUA

El mercado americano requiere una referencia particular dado que es el principal destino de losproductos de la industria tabacalera regional. Las importaciones de Estados Unidos de losprincipales productos del tabaco se muestran en forma comparativa para el período enero-abrilde los años 1996 y 1997 en el cuadro 4.7 Puede apreciarse que los puros constituyen el rubromás importante ya que durante este período en 1996 significaron el 69% del total y en 1997 el86% mientras que los cigarrillos y los otros productos manufacturados del tabaco tienden adisminuir.

24

CUADRO 4.7

EUA: IMPORTACIONES DE PRODUCTOS MANUFACTURADOS DE TABACO

ENERO - ABRIL. 1996 - 1997. US$ MILL.

1996 1997 1996% 1997% Puros 39 0 104 1 69% 86% Cigarrillos 11 7 12 4 21% 10% Otros 5 6 5 2 10% 4% Total 56 3 121 7 100% 100%

Fuente: U.S. Department of Agriculture's Foreign Agricultural Service.

En los últimos años el consumo de puros en los EUA ha retomado tasas crecientes luego demás de 25 años de decrecer en forma sotenida como se aprecia en la Figura 4.1; luego dealcanzar su nivel más alto en 1964 en los primeros años de la presente década llegó a los másbajos niveles de consumo.

FIGURA 4.1

EUA: CONSUMO DE PUROS EN MILLONES DE UNIDADES

0

2,000

4,000

6,000

8,000

10,000

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

Fuente: Análisis Agroindustrial de la Cadena del Tabaco. MAG/IICA

En el cuadro 4.8 se presenta el consumo de este país en los años 90 por tipo de puros. Lostipos de puros más importantes para este mercado son los “mass market” y los “premium”, losprimeros son hechos a máquina como se indicó previamente y en su mayoría se producen enel país, mientras que los puros “premium” que son elaborados a mano son principalmente deorigen importado.

Se aprecia que aunque el consumo de puros “premium” es muy inferior al de los puros “massmarket” las aceleradas tasas de crecimiento del primero han creado lo que se conoce como el“boom” del consumo de puros; en los últimos años presentados las variaciones en el consumohan sido del orden del 31% y 67%.

CUADRO 4.8

25

EUA: CONSUMO DE PUROS. POR TIPO DE PUROS. MILLONES DE UNIDADES

Premium Mass market TotalMill. unid. Var Mill. unid. Var

1991 97.2 3,433.3 3,530.51992 98.2 1% 3,419.2 0% 3,517.41993 109.5 12% 3,313.8 -3% 3,423.31994 125.5 15% 3,592.6 8% 3,718.11995 163.9 31% 3,806.4 6% 3,970.31996 274.3 67% 4,122.3 8% 4,396.6

Fuente: Cigar Association of America1/ Los datos incluyen las importaciones de 7 principales importadores2/ la producción de EUA en 1995 fue estimada por la fuente en 5 mill. unidades

En la figura 4.2 se ilustra el acelerado crecimiento del consumo de puros “premium” en estemercado a partir de 1993.

FIGURA 4.2

EUA: CONSUMO DE PUROS “PREMIUM”. EN MILLONES DE UNIDADES

0

50

100

150

200

250

300

1991

1992

1993

1994

1995

1996

Fuente: cuadro 4.8

⇒ Evidentemente la estrategia publicitaria ha jugado un papel trascendental en este aspectoy algunos de los factores que explican este incremento en el consumo son:

! La captura de un segmento del mercado compuesto de jóvenes profesionales (entre 25y 40 años) económicamente acomodados y con interés en el consumo de bienes delujo; entre ellos los puros de calidad “premium”.

26

! El incremento en la publicidad fuertemente respaldado por revistas especializadascomo Cigar Aficionado, Cigar Lover, Smoke, Cigar Smoker entre otras y el uso de decelebridades del ambiente artístico para promover el consumo.

! Incremento en el número de mujeres fumadoras de puros

! El aumento de cafés y restaurantes “gourmet” y clubes de prestigio donde se fomentay publicita el consumo.

⇒ Además del crecimiento en los niveles de consumo las siguientes estadísticas refuerzan eléxito de la estratégia publicitaria de la industria4:

! En 1994 el mercado de puros contó con 125 mil nuevos consumidores;mayoritariamente partidarios de puros “premium”.

! Actualmente hay aproximadamente 6 millones de fumadores de puros en EUA de loscuales cerca de 1 millón son fumadores de puros “premium”.

Respecto al origen de las importaciones Los puros “premium” consumidos en los EUA son ensu mayoría importados, los principales suplidores de este mercado son países del Caribe,Centroamérica y México, en el cuadro 4.9 y la figura 4.3 se detalla esta situación; en él sepresentan las importaciones de EUA en los primeros siete meses de 1996 y 1997.

CUADRO 4.9

EUA: IMPORTACIONES DE PUROS “PREMIUM”DE ENERO A JULIO EN MILLONES DE UNIDADES

1996 1997 1997% 97/96Rep. Dominicana 67.7 135.5 48.8% 2.0Honduras 41.9 67.4 24.3% 1.6Nicaragua 7.7 23.0 8.3% 3.0México 7.3 13.6 4.9% 1.9Jamaica 5.4 8.1 2.9% 1.5Los demás 14.3 30.1 10.8% 2.1Total 144.3 277.7 100.0% 1.9Fuente: Cigar Aficionado.

4 Cigar Association of America

27

FIGURA 4.3

EUA: DISTRIBUCIÓN RELATIVA DE LAS IMPORTACIONES

DE PUROS “PREMIUM”. ENERO A JULIO DE 1997

��������������������

����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

�����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

���������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

República Dominicana

49%

Honduras24%

Nicaragua8%

México5% Jamaica

3%Los demás

11%

Fuente: cuadro 4.9.

República Dominicana es el principal abastecedor de los EUA, en el perído indicado este paíscubrió la mitad de las importaciones totales, le sigue Honduras con una cuarta parte delmercado y en tercer puesto esta Nicaragua con un 8% del total. El total importado se duplicóen el perído indicado y en general todos los proveedores de este mercado incrementaron suenvíos sensiblemente, destacan México y República Dominicana que doblaron sus volúmenesexportados y especialmente Nicaragua que triplicó sus exportaciones.

Un caso especial es el de la industria de puros cubanos que a pesar de ser una de lasprincipales y de mejor calidad del mundo no tiene presencia en el mercado de EUA debido alembargo económico de este país a Cuba.

Las secciones siguientes del estudio se refieren únicamente a los puros de calidad “premium”ya que estos son el principal producto de la industria nicaragüense; por lo tanto al hacersereferencia a puros deberá entederse que se trata de puros tipo “premium”.

28

4. IMPORTANCIA DEL TABACO EN LA ECONOMÍA NACIONAL

4.1 Evolución de la industria de puros en Nicaragua

La producción de tabaco para cigarrillos y puros en Nicaragua data de los años 60; en lahistoria de este cultivo se distinguen tres períodos marcadamente definidos: la industriatabacalera antes, durante y después del conflicto armado de los años 80 y del embargoestadounidense a Nicaragua.

El primero se inicia poco después de consolidación de la Revolución Cubana y la confiscaciónde las industrias tabacaleras que obligó al sector empresarial a emigrar del país. Muchos deestos empresarios, algunos miembros de familias con historial centenario en el cultivo y con unsólido conocimiento de la industria, emigraron hacia Nicaragua, asentándose en la región deEstelí que por sus características climáticas y la riqueza de sus suelos se les asemejaba a lafamosa región tabacalera cubana Pinar del Río.

Se inició así en Estelí y alrededores una floreciente y promisoria industria cuyos productos,especialmente sus puros, llegaron a ser considerados en los años 70 los mejores del mundodespués de los puros cubanos inclusive hay quiénes los consideraron de calidad similar a la deestos últimos.

El segundo se presenta en los años 80, década en que la situación política cambiódrásticamente y la región de Estelí fue una de las principales afectadas por los conflictointernos de esta época. Muchos industriales sufrieron la confiscación o incendio de susfábricas que sumado al embargo estadounidense forzó a la industria, en busca de condicionespolíticas estables y acceso al mercado de EUA, a cruzar la frontera y afincarse en la provinciahondureña de Danlí; hubo inclusive empresarios que emigraron fuera del istmo. Lasconsecuencias fueron evidentemente el debilitamiento de la industria nicaragüense de puros yel descenso de las exportaciones, situación que perduró aproximadamente 15 años.

La salida de Nicaragua del mercado estadounidense favoreció a Honduras por el traslado de laindustria hacia este país y especialmente a República Dominicana que tomó el puesto deNicaragua en el medio internacional.

El ultimo período se produce después del restablecimiento de la estabilidad política enNicaragua y el levantamiento del embargo de EUA, fuertemente apoyado por el “boom” en elconsumo de puros en ese país; se caracteriza por el acelerado crecimiento de la industria depuros en Nicaragua. Otro aspecto importante de esta fase es la desaparición de siembras detabaco rubio (tabaco para cigarrillos) al ser más viable su importación de países asiáticos.

4.2 Producción de Tabaco

La producción nicaragüense de tabaco actualmente se concentra en variedades para laproducción de puros; como se mencionara en la sección previa la producción de variedades detabaco para cigarrillos se ha eliminado debido a los mayores costos de producción que suponela producción local en relación a las importaciones de Asia. En el cuadro 5.1 se muestra elvalor agregado a la producción nacional por ambos tipos de tabaco. Se aprecia un notoriocrecimiento del tabaco para puros a partir de 1994 reflejo de la reactivación la industria de este

29

producto, así mismo, el cuadro muestra el decrecimiento del aporte a la producción del tabacopara cigarrillos que para 1996 se estima que llegó a ser nulo.

CUADRO 5.1

NICARAGUA: VALOR AGREGADO DE LA PRODUCCIÓN DE TABACO

EN CÓRDOBAS DE 1980

1991 1992 1993 1994 1995 19961/

Tabaco para puros 32 4 9 2 9 2 25 7 35 7 79 2

Tabaco para cigarrillos 37 5 45 3 45 3 9 1 25 5 0 0

1/ PreliminarFuente: Banco Central de Nicaragua

El cuadro 5.2 ilustra la situación del área sembrada, la producción y rendimientos del tabacopara puros en los últimos años. Tanto el área como la producción se han incrementadonotablemente a partir de 1995 al punto de que conforme al plan de producción del cicloagrícola para el período 1997-98 se espera que ambos valores superen en este período enmás de un 250% los de 1995. Es importante notar que para 1998 se prevé un incrementocercano a las 1000 Ha. en el área sembrada, el mayor de los últimos años. Esto seríanequivalente a una producción de 1,100 Tm. adicionales en relación a la producción de 1997.

CUADRO 5.2

NICARAGUA: ÁREA, PRODUCCIÓN Y RENDIMIENTO DE TABACO HABANO

1995 1996 1997 19981/

Area sembrada 2/ 0.6 1.1 1.3 2.3Producción 3/ 0.9 1.6 2.2 3.3Rendimiento 4/ 1.5 1.4 1.6 1.41/ Plan de producción para el ciclo agrícola 1997 - 19982/ Miles de hectáreas3/ Tonelada métricas4/ Tm./Ha.Fuente: Banco Central de Nicaragua y MAG.

El acelerado incremento en áreas y producción sin embargo no ha sido acompañado porincrementos en los rendimientos; en el período indicado estos alcanzaron niveles cercanos a1.5 Tm/Ha., muy inferiores a las 2.0 Tm./Ha. que se obtenían en los años setenta.

Las producción se realiza en la región nororiental del país, específicamente en losdepartamentos de Estelí y Nueva Segovia y en menor grado en Madríz. El 75% de laproducción se concentrará en dos provincias, Estelí y Jalapa, las de mayor tradición en estecultivo. En el cuadro 5.3 se presenta la distribución de las áreas sembradas, rendimientos yproducción esperada para el ciclo agrícola 1997-98.

30

CUADRO 5.3

NICARAGUA: PLAN DE PRODUCCIÓN

DE TABACO HABANO 1997-98

Departamento Area Rend prom. ProducciónHa % Tm/Ha Tm

Estelí 1,138 50% 1.4 1,646 Estelí 732 32% 1.4 1,058 Condega 91 4% 1.4 132 Pueblo Nuevo 249 11% 1.4 359 Limay 67 3% 1.4 97Nueva Segovia 981 43% 1.4 1,418 Quilailí 11 0% 1.4 16 Jalapa 970 42% 1.4 1,402Madríz 174 8% 1.4 251 Somoto 139 6% 1.4 200 Palacagüina 35 2% 1.4 51Total 2,293 100% 3,314Fuente: MAG.

4.3 Exportaciones de Puros