La Gestione Del Rischio

24

CL UB FINANZA D’IMPRESA QUADERNO INFORMATIVO: La gestione del rischio

description

economia

Transcript of La Gestione Del Rischio

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 1/24

CLUB FINANZA D’IMPRESA

QUADERNO INFORMATIVO:

La gestione del rischio

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 2/24

La gestione del portafoglio crediti commerciali rimane unafunzione chiave in ogni azienda poiché l’incasso eettivo dai

propri clienti rappresenta la conclusione fondamentale del cicloattivo. Per le banche, la conoscenza della qualità del portafogliocommerciale rappresenta un elemento base della valutazionecreditizia (assegnazione del rating.

!ealizzare una polic" aziendale diusa per la gestione del creditosigni#ca acquisire una maggiore consapevolezza di alcuni fattoridi rischio che possono compromettere il raggiungimento degliobiettivi di business e porre l$accento sullo sviluppo di adeguaticontrolli (pre%credit control, tecniche di gestione (reporting ecomportamenti organizzativi volti a mitigarne l$esposizione.

&l 'lub #nanza d’impresa ha dedicato il quinto quaderno diappunti all’impatto #nanziarioeconomico della gestione delcredito commerciale quale elemento di piani#cazione delle sceltedi strategia #nanziaria e di accesso al credito.

Beppe Manzitti

Presidente Sezione Finanza e Assicurazioni

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 3/24

LA GESTIONE DEL RISCHIO SUL CREDITO COMMERCIALE

L’investimento in capitale circolante netto

La gestione dei rischi finanziari, intesa come l’insieme dei criteri di valutazione e di controllo delle

leve aziendali, è tema che negli ultimi due decenni ha visto aumentare l’interesse delle imprese edin particolare di amministratori, dirigenti e organi di controllo. La gestione del capitale circolante edelle variabili che concorrono all’andamento dei crediti commerciali rivestono ormai un ruolofondamentale nelle aziende in quanto l’equilibrio economico e finanziario dipende in buona partedalla corretta gestione dei rapporti con i clienti e con i fornitori. Il credito commerciale puòdivenire un elemento cruciale ai fini della creazione del valore ed anzi, per determinati settorimerceologici, rappresenta la posta più rilevante nell’attivo di bilancio.

Negli ultmi ! anni le grandi imprese hanno provveduto a ridurre e diversificare il propriofabbisogno finanziario attraverso"

• #oordinamento dei ritmi di investimento e cicli di generazione delle risorse,• #ontrollo sul capitale circolante netto $#.#.N.% al fine di generare #&'()*L+ -

autofinanziamento,• +ttimizzazione della gestione finanziaria,• iglioramento della posizione finanziaria con aumento di mezzi propri e ristrutturazione del

debito.

/er contro le /I hanno invece visto aumentare la propria dipendenza dal sistema creditizio a causadi "

• assicci investimenti per far fronte alla concorrenza,• 0iduzione del controllo del #.#.N. -#&'( *L+ negativo -1 cash drain• 'occombenza alle politiche delle grandi imprese e delle banche

2etto questo occorre non cadere nell’errore, purtroppo frequente tra i non addetti, di considerarel’incremento delle vendite un sinonimo di creazione di valore. 'e è vero che la leva del creditocommerciale spinge le vendite il conseguente effetto positivo sui margini aziendali non deve peròessere eroso dai costi di gestione prodotti dall’incremento di credito aziendale. Le imprese italianeinvestono circa un terzo delle proprie risorse per finanziare i clienti attraverso il creditocommerciale e da ciò hanno spesso origine problemi, ritardi d’incasso e perdite su crediti che hanno

prevedibili conseguenze negative sulle prestazioni complessive aziendali.

Il comportamento di un’ azienda, in fase di sviluppo commerciale, dovrebbe essere tale da accettarel’assunzione di un certo livello di rischi d’insolvenza. #iò infatti è strettamente correlatoall’obiettivo di aumentare la quota di mercato attraverso l’ampliamento numerico dei clienti e lamassimizzazione delle quantit3 vendute. In questo contesto è del tutto fisiologico che si avviinorapporti commerciali anche con nuovi clienti dall’incerta solvibilit3. /er evitare però che i rischiassunti possano determinare il dissesto aziendale, anzich4 l’auspicato sviluppo, è necessario chel’azienda si sia dotata di un esperto in grado di gestire i rischi derivati dalla concessione di creditocommerciale. Il suo apporto infatti sar3 quello di valutare al meglio il rischio assunto, sia infunzione della marginalit3 della vendita sia in funzione della sostenibilit3 dell’operazione e per la

propria impresa e per il cliente. /remessa indispensabile di tale gestione del rischio è dunque una buona valutazione della clientela e5)ante ed una scelta oculata delle condizioni e modalit3 di pagamento.

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 4/24

/er comprendere appieno al rilevanza dell’investimento in #.#.N. occorre partire dalla struttura patrimoniale aziendale.6uol dire quindi analizzare da un lato le fonti di finanziamento, ovvero chi ha fornitoall’imprenditori i soldi per intraprendere e garantire la continuit3 del progetto aziendale e dall’altrocome tali risorse sono state impiegate per la realizzazione del progetto stesso, ovvero il capitaleinvestitoL’analisi viene normalmente fatta con attenzione al grado progressivo di liquidit37 esigibilit3 sia diattivo che di passivo che da un lato riflette la struttura patrimoniale del bilancio, secondo elnormative vigenti, e dall’altro facilita le analisi comparative tra fonti e impieghi al fine delladeterminazione del capitale circolante

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 5/24

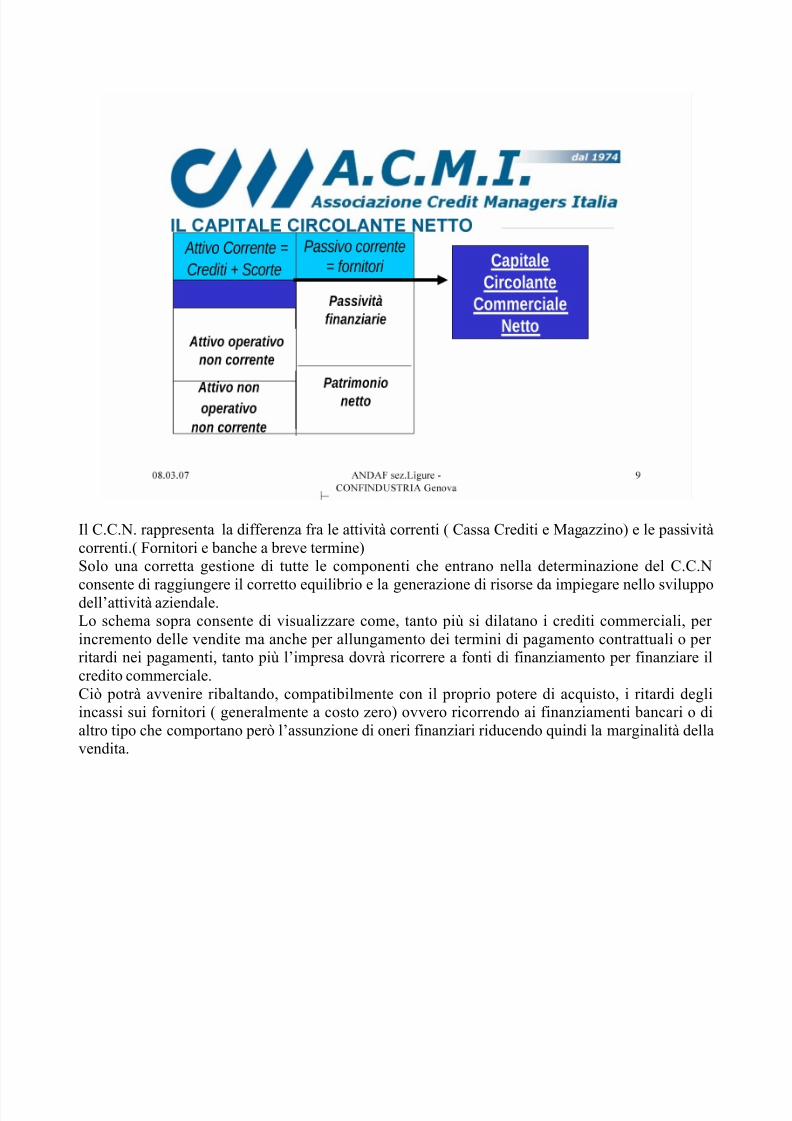

Il #.#.N. rappresenta la differenza fra le attivit3 correnti $ #assa #rediti e agazzino% e le passivit3correnti.$ *ornitori e banche a breve termine%'olo una corretta gestione di tutte le componenti che entrano nella determinazione del #.#.N

consente di raggiungere il corretto equilibrio e la generazione di risorse da impiegare nello sviluppodell’attivit3 aziendale.Lo schema sopra consente di visualizzare come, tanto più si dilatano i crediti commerciali, per incremento delle vendite ma anche per allungamento dei termini di pagamento contrattuali o per ritardi nei pagamenti, tanto più l’impresa dovr3 ricorrere a fonti di finanziamento per finanziare ilcredito commerciale.#iò potr3 avvenire ribaltando, compatibilmente con il proprio potere di acquisto, i ritardi degliincassi sui fornitori $ generalmente a costo zero% ovvero ricorrendo ai finanziamenti bancari o dialtro tipo che comportano però l’assunzione di oneri finanziari riducendo quindi la marginalit3 dellavendita.

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 6/24

+ltre al #.#.N. è importante considerare l’intero capitale investito netto $#IN%, in rapporto allecoperture finanziarie ed ai relativi costi di approvvigionamento, per poter individuare il correttoequilibrio in funzione della maggior o minor necessit3 di capitalizzare l’azienda.Il grado ideale di capitalizzazione7 patrimonializzazione dipende ovviamente dal settore in cui siopera e dal peso dei necessari investimenti in capitale fisso. Importante è comunque sempre

equilibrare le fonti in funzione degli impieghi da un punto di vista della durata degli stessi. Nonostante sia noto pressoch4 a tutti a tutti gli operatori del mercato italiano che una dei principaliasset delle /I sia il credito commerciale, è singolare scoprire che il 8!9 delle /I non usastrumenti preventivi ossia analisi economiche per la valutazione della solvibilit3 dei propri clienti, esoprattutto non attua politiche di credit management e questa mancata prevenzione può essere causadi cessazione o di fallimento. 'volgere quindi una corretta gestione del credito commerciale non èmai una spesa fine a se stessa ma anzi conduce ad un netto miglioramento della redditivit3aziendale.:ualche valutazione empirica ci dar3 una visione più completa di quanto precedentementeaccennato.& gennaio ;!!8, il 'ole;<+re ha pubblicato i risultati di un’indagine sulle attivit3 di recupero delcredito da cui è emerso che nel ;!!= oltre >,; miliardi di ?uro sono stati affidati ad agenziespecializzate per il recupero del credito stragiudiziale. Lo stesso studio asserisce che per l’anno;!!> i dati raccolti fanno pensare ad una crescita dei valori da recuperare a due cifre.?’ naturale chiedersi di fronte a questo fenomeno perch4 l’insolvenza sia cos@ diffusa.La mancanza di cultura di impresa, abbinata all’assenza di tutela giuridica, innesca una AbombaB

pronta ad esplodere nelle mani di chiunque con danni incalcolabili e perdite di posti di lavoro.Il A#orriere della 'eraB, in un servizio dedicato alle attivit3 economiche italiane, sottolineava che il

principale problema di molte imprese in Italia è la liquidit3, ACuna situazione che deriva in parteanche da un fatto endemico" ciascuno cerca di pagare il più tardi possibile. #osi’ piu’ di un terzo deltotale degli investimenti delle nostre imprese finisce in crediti da recuperare.B

Il conduttore radiofonico di una stazione inglese, nel riferire alcuni asterischi umoristici, raccontavaai suoi ascoltatori che in Italia l’essere A in arrearB, cioè moroso, non e’ disdicevole come in DranEretagna in quanto non è il creditore a dover incassare ma il debitore a compiacersi di pagarequando e come meglio credeCF

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 7/24

Gornando alla nostra analisi del #.#.N. è interessante considerarne il ciclo temporale al fine dimeglio comprendere come la gestione del credito commerciale possa migliorare i margini aziendali.'e calcoliamo per ciascuna voce del #.#.N i relativi giorni medi di giacenza il ciclo del circolanterisulta dalla somma dei giorni medi di incasso, dei giorni medi del magazzino a cui si sottraggono i

giorni medi di pagamento.I giorni risultanti rappresentano il tempo per cui devo far ricorso a fonti esterne per garantire lacontinuit3 dell’attivit3.

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 8/24

Hna volta determinato il ciclo temporale del #.#.N. occorre determinarne l’aspetto finanziarioandando a sommare l’ammontare di crediti e magazzino a cui viene sottratto l’ammontare difornitori e debiti a breve termine.

& questo punto il ciclo del #.#.N. evidenzia l’importo che deve essere finanziato e per quanti giorni$ciclo temporale% al costo medio delle fonti di finanziamento.?’ di immediata comprensione come le politiche di gestione del credito volte a ridurre i terminicontrattuali di pagamento e comunque ad omogeneizzarli con quelli dei fornitori, nonch4 acontenere al mimino i ritardi negli incassi possano incidere positivamente sulla generazione divalore per l’impresa.

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 9/24

Il Credit Manaer estore del capitale circolante

L’analisi fin qui condotta evidenzia come siano diverse le incognite su cui vigilare" l’innovazione, lacapitalizzazione e l’autonomia finanziaria che per altro costituiscono il tallone di &chille di molteimprese.

?’ però doveroso sottolineare che il verificarsi di fenomeni di ritardati pagamenti o addirittura dimancati pagamenti e conseguenti perdite, non sempre sono prevedibili.&ppare dunque evidente l’importanza, per un’impresa, di dotarsi di un’adeguata organizzazione e diefficaci procedure nella gestione del credito commerciale al fine di individuare e valutare, quanto

più precocemente possibile, l’insorgere di eventi rischiosi, mettendo in atto le azioni più idoneevolte a neutralizzali o minimizzarli2a oltre ! anni si è affermata la figura del #redit anager $#% come colui che gestisce il credito,ossia la voce più rilevante del #.#.N. ma anche il principale asset aziendale oltre al prodotto.

Nella forma più evoluta il #, divenendo parte attiva della determinazione delle politiche di creditoaziendali ed incidendo sull’intera gestione del ciclo attivo, sin dalla definizione dei contratti nel loro

complesso $ incluso l’utilizzo dei fornitori%, diventa un gestore di #.#.N. ed in ultima analisi #0?&6&L+0?Il #redit anager può divenire quindi il propulsore del business responsabile, sostenibile e

profittevole attraverso l’attivit3 di prevenzione e quella di gestione.

L’attivit3 di prevenzione riveste una importanza fondamentale in quanto è finalizzata allavalutazione del rischio insito nella concessione del credito commerciale, alla sua gestione etrasformazione in opportunit3 di propulsione del business.

#iò significa che una volta determinato il rischio cliente questo viene delimitato7 trasferitoattraverso la definizione del livello massimo di esposizione possibile, delle modalit3 e dei termini

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 10/24

di pagamento piuttosto che delle garanzie e clausole contrattuali che permettano l’espansione dellevendite senza compromettere , ed anzi migliorando, la redditivit3 nel suo complesso.

Non ultima tra le attivit3 di prevenzione rientra l’individuazione di forme di finanziamento delcliente $leasing) vendite rateali) patto di riservato dominio% che consentano di effettuare comunquela vendita trasferendo su altri parte del rischio identificato.

?’ chiaro quindi come l’attivit3 di prevenzione concorra in modo determinante alla promozione del business responsabile e sostenibile.

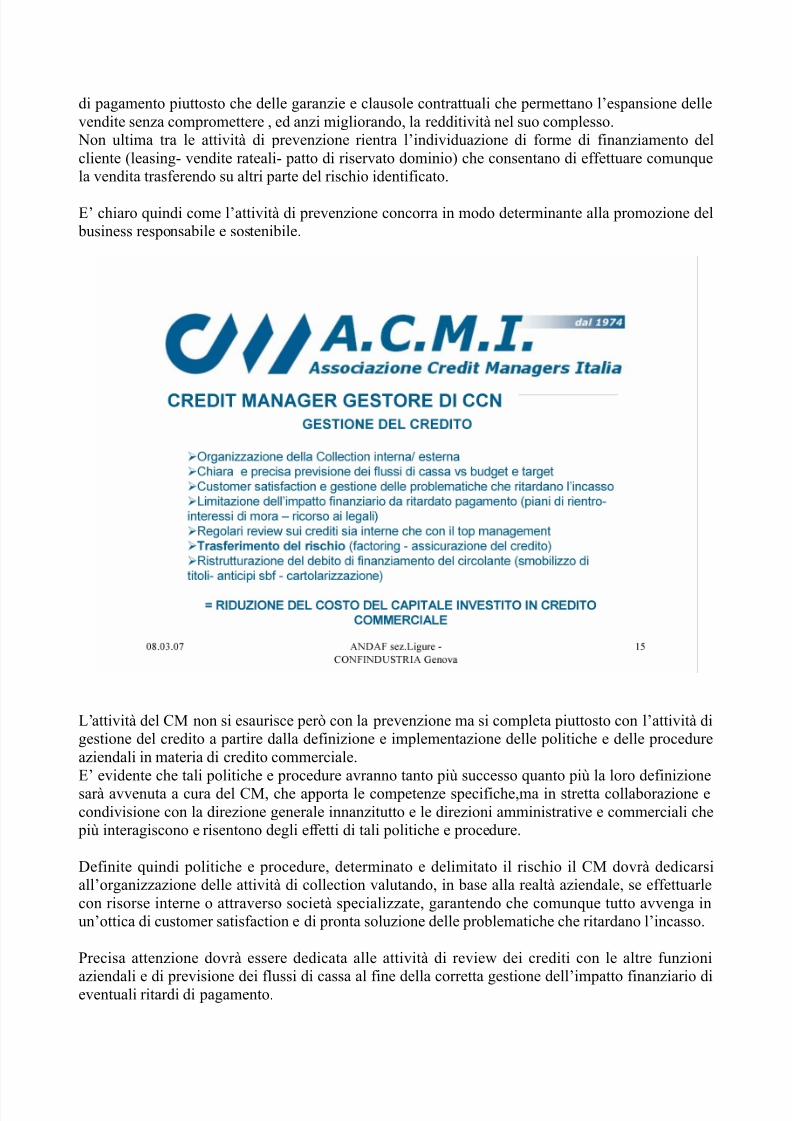

L’attivit3 del # non si esaurisce però con la prevenzione ma si completa piuttosto con l’attivit3 digestione del credito a partire dalla definizione e implementazione delle politiche e delle procedureaziendali in materia di credito commerciale.?’ evidente che tali politiche e procedure avranno tanto più successo quanto più la loro definizionesar3 avvenuta a cura del #, che apporta le competenze specifiche,ma in stretta collaborazione econdivisione con la direzione generale innanzitutto e le direzioni amministrative e commerciali che

più interagiscono e risentono degli effetti di tali politiche e procedure.

2efinite quindi politiche e procedure, determinato e delimitato il rischio il # dovr3 dedicarsiall’organizzazione delle attivit3 di collection valutando, in base alla realt3 aziendale, se effettuarlecon risorse interne o attraverso societ3 specializzate, garantendo che comunque tutto avvenga inun’ottica di customer satisfaction e di pronta soluzione delle problematiche che ritardano l’incasso. /recisa attenzione dovr3 essere dedicata alle attivit3 di revieJ dei crediti con le altre funzioni

aziendali e di previsione dei flussi di cassa al fine della corretta gestione dell’impatto finanziario dieventuali ritardi di pagamento.

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 11/24

Infine il # svolger3 una funzione fondamentale di gestione proattiva e profittevole del creditoattraverso il trasferimento di parte del rischio a societ3 di factoring piuttosto che di assicurazionedel credito o attraverso operazioni di ristrutturazione del debito di finanziamento del circolante.

Gutte le attivit3 del # avranno come filo rouge la riduzione del costo del capitale investito in

credito commerciale.

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 12/24

!asilea " # il Credit Manaer $a la di$$eren%a

La prima e più rilevante osservazione che nasce parlando di Easilea ; sono i parametri attraversocui dovranno essere calcolate le riserve delle banche "

• /robabilit3 di insolvenza• ?sposizione al rischio• 'cadenza del credito• Gasso di perdita per insolvenza

#iò significa che le banche e i # si troveranno ad utilizzare gli stessi criteri di valutazione e a parlare la stessa lingua dando impulso ad una migliore gestione dei rischi, in modo da aumentare ilrating delle a%iende& con efficaci processi di #redit anagement, e quindi un minor rischio per le

banche stesse.

/er essere più chiari le aziende che dimostreranno, attraverso i propri bilanci e quindi i vari indici patrimoniali ed economici , una chiara ed efficace struttura e gestione del credito otterranno conmaggior facilit3 e a miglior prezzo i finanziamenti bancari Easilea ; rappresenta un rischio per le imprese sotto diversi aspetti "

• 2ebito bancario e debito commerciale sono due diverse forme di finanziamento• 'e i parametri di Easilea ; innalzeranno il costo del denaro per le aziende con struttura

patrimoniale più rischiosa queste tenderanno a ricorrere maggiormente al debitocommerciale $ritardi nei pagamenti%

• Le aziende estromesse dal finanziamento bancario diverranno ancora più rischiose• Le aziende rischieranno di sostituirsi alle banche nel finanziare determinati strati di creditori

In questa situazione il ruolo del #redit anager assumer3 sempre maggior rilevanza.

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 13/24

Il risc'io di credito non si p() ann(llare ma solo tras$erire.

#on rischio d’impresa si intende il risultato delle scelte strategiche e operative aziendali che simanifestano finanziariamente nel #apitale Investito ossia nell’attivo di bilancio e che si ripartiscetra i vari staKeholders, ovvero tra le forme e le fonti di finanziamento espresse finanziariamente dal

passivo di bilancio.

#ompito del #redit anager è ridurre la quota di rischio d’impresa generato dalle scelte strategicheed operative inerenti il credito commerciale e trasferirne una quota parte.

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 14/24

Le *MI di $ronte all s$ida di !asilea " e del credito commerciale

a come può una /I rivedere le proprie politiche di gestione del credito commerciale al fine diottenere un efficiente ed efficace presidio del proprio business

&ttraverso una rigorosa formazione e sensibilizzazione di tutta la struttura aziendale sul tema del#redit anagement, utilizzando a tal fine, anche, l’acquisizione della pluriennale esperienzamaturata da professionisti del settore.Hn concetto di fondo che deve essere sentito da tutti in azienda è che il credito non si rec(pera

+(ando , scad(to o ancor peio insol(to ma va estito sin dalla s(a nascita , cercando dirimuovere a monte tutte le cause, o almeno tutte quelle su cui si ha influenza, che generanol’insoluto.

Gutti gli operatori di mercato, indipendentemente dalle dimensioni, devono considerare la presenzadi una corretta gestione del credito commerciale come strategicamente fondamentale" una strutturache, se ben gestita, fornisce strumenti e soluzioni per la corretta conoscenza delle realt3 aziendale,

al fine di procurare una crescita reddituale equilibrata per vendere in sicurezza ed incassare concertezza.

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 15/24

Le ca(se dell’insol(to

Le cause dell’insoluto possono essere diverse e svariate, le principali sono"

• #omportamento usuale

• 'truttura interna dedicata alla gestione dei pagamenti che si rileva inefficace M inadeguata• Insoddisfazione verso il servizio• 2isattesa delle aspettative del #liente• 6alutazione di opportunit3

&nalizzando i vantaggi che può portare una corretta e lungimirante gestione del credito aziendale partendo da una considerazione generale" gestire significa anticipare e risolvere in tempo utile le problematiche endogene ed esogene che possono portare all’insolvenza del credito. 'pesso ilmancato pagamento alla scadenza prevista, oltre che a possibili difficolt3 finanziarie temporanee ofisiologiche, è imputabile a cause AbanaliB o comunque facilmente risolvibili se note, come la

mancata ricezione e registrazione della fattura, a ritardi nelle consegne, ad imperfezioni dei daticontabili altres@ il Anon pagareB è il primo e più efficace modo per manifestare la propriainsoddisfazione sul bene7servizio o per esprimere la disattesa delle proprie aspettative. olte volte,se queste problematiche venissero rilevate in pre scadenza potrebbero essere facilmente risolte. Il

primo ostacolo nel recupero di un credito datato è, infatti, la ricostruzione delle cause che ne hanno provocato l’insolvenza. olte volte, se queste problematiche venissero rilevate in pre scadenza potrebbero essere facilmente risolte. Il primo ostacolo nel recupero di un credito datato è, infatti, laricostruzione delle cause che ne hanno provocato l’insolvenza.

Il -./ delle ca(se di insol(to dipende com(n+(e da noi& il nemico n(mero 0 , il tempo1

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 16/24

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 17/24

La estione pro2 attiva del credito

Dli obiettivi principali della gestione del credito sono "

• ?fficienza aziendale• 0iconoscimento del credito• 2iminuire il capitale circolante• Individuazione anomalie ricorrenti

La gestione pro attiva del credito porta alla cura di un altro nemico del pagamento" ilcomportamento usuale del Apago quando ne ho voglia o quando passa l’agenteB" questa è la tipicasituazione in cui, a fronte di una richiesta di pagamento, si manifestano alla persona con cui si ha un

più frequente contatto, l’agente, le problematiche relative alla fornitura la verifica delle Adue

diligenceB $termine che identifica la corretta gestione delle fatture verificandone la ricezione,

registrazione, rilevazione d’eventuali difformit3 e verifica del pagamento% ha anche un effettomoralizzatore sul mercato di pertinenza. ?liminando in pre scadenza tutte le AbanaliB scuse per nononorare il pagamento ed evidenziando le anomalie ricorrenti si effettua una profittevole scrematuraa priori evidenziando, con dato certo, che quanto resta incagliato è frutto del Anon voglioB e delAnon possoB. La sinergia di tutti questi elementi confluiscono nel complesso concetto del CRM

$#ustomer 0elation anagement%, in termini di Customer Care che coinvolge e abbraccia tutte lefunzioni aziendali.

Le alternative possi3ili possono essere interne o in o(t2so(rcin

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 18/24

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 19/24

AS*ETTI TRI!UTARI DELLA GESTIONE DEI CREDITI COMMERCIALI

Criteri civilistici per la valutazione dei crediti nell’attivo patrimoniale

I crediti commerciali devono essere rappresentati in bilancio al presumibile valore di realizzo./rimaria rilevanza assume a tal fine il pieno rispetto del principio di prudenza" le perdite devono

pertanto gravare sugli esercizi nei quali esse possono essere ragionevolmente previste. /er procedere correttamente alla valorizzazione dei crediti commerciali fra le attivit3 patrimoniali con puntuale rilevazione della perdita, l’impresa può procedere con appositi stanziamenti al fondosvalutazione crediti in contabilit3 o, per l’eventuale eccedenza, direttamente con imputazione al

conto economico di ulteriori componenti negativi. 'otto il profilo operativo per la correttarilevazione dello stanziamento si possono utilizzare le procedure più confacenti in relazione allarealt3 aziendale ed al caso concreto, utilizzando metodi analitici o sintetici, quali") analisi dei singoli crediti) stima in base ad analisi storica del rischio di nuove perdite) adeguata considerazione di indici di anzianit3 e delle qualit3 del debitore) condizioni economiche generali e rischio /aese

Criteri fiscali

/er il concorso delle valutazioni sui crediti commerciali ai fini della determinazione del reddito di

periodo, occorre operare in conformit3 alle disposizioni di cui all’art. !> $svalutazione dei crediti eaccantonamento dei rischi su crediti% ed all’art. ! del d./.0. n. O87P> $GHI0%.

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 20/24

L’art. !> consente la deduzione di poste di carattere valutativo, in deroga ai criteri dideterminazione del reddito d’impresa, stabiliti dal successivo art. !O" è previsto un meccanismo disostanziale deducibilit3 per masse delle svalutazioni e degli accantonamenti, da commisurare alvalore nominale o di acquisizione dei crediti indipendentemente dal valore di bilancio. 6iene

pertanto ad esistenza un fondo indistintamente riferibile al portafoglio clienti nel suo insieme. Le

perdite su crediti deducibili ai sensi dell’art. ! GHI0 vanno preventivamente imputate agliaccantonamenti dedotti nei precedenti esercizi e solo l’eccedenza potr3 essere dedotta, nella pienasussistenza dei requisiti di certezza e precisione, nell’esercizio in cui si verifica. 'ono pertantoammessi in deduzione su base annua accantonamenti per rischi su crediti nel limite dello !,=9 delvalore nominale del c.d. monte crediti, con l’ulteriore limite del =9 complessivo" ogni eventualeeccedenza rilevabile in base ai valori economici o patrimoniali di periodo deve essere recuperata atassazione con apposita variazione in aumento per la determinazione del reddito imponibile./er la determinazione del c.d. plafond dei crediti al quale commisurare le percentuali, occorreassumere i crediti") iscritti in bilancio) che sono generati da ricavi, in assenza di copertura assicurativa $sono quindi esclusi i crediti

originati da operazioni diverse, quali cessioni di beni strumentali, anticipi a fornitori, prestiti al personale C%. Nel tempo l’&mministrazione finanziaria e la giurisprudenza hanno avuto modo di esaminare unavariegata casistica di crediti per la verifica della loro idoneit3 a formare parte del plafond diriferimento. In estrema sintesi e senza entrare nelle articolate specificit3 dei casi esaminati, si puòaffermare che il credito concorre a formare il plafond di riferimento fino a quando appartieneall’attivo patrimoniale in capo al creditore o quando quest’ultimo resta obbligato, anche in via diregresso, potendo essere escusso in caso di insolvenza del debitore ceduto.

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 21/24

Le proced(re operative

La deducibilit3 delle svalutazioni e degli accantonamenti per rischi su crediti"

• Q ammessa, in ciascun esercizio, nel limite dello !,=9 del valore nominale o di acquisizione

dei crediti $art. !>, comma , GHI0%• Q consentita indipendentemente dalla loro imputazione a #7? $art. !O, comma <, GHI0%• Non è più consentita quando l’ammontare complessivo raggiunge il limite del =9 del valore

nominale o di acquisizione dei crediti risultanti in bilancio a fine esercizio" se superatoquesto limite, l’eccedenza concorre a formare il reddito d’impresa $art. !>, comma ;,GHI0%

Le perdite su crediti sono deducibili "

• Limitatamente alla parte che eccede l’ammontare complessivo delle svalutazioni e degli

accantonamenti dedotti nei precedenti esercizi $art. !>, comma ;, GHI0%• 'e risultano da elementi Acerti e precisiB $art. !, comma =, GHI0%• In ogni caso, se il debitore è assoggettato a procedure concorsuali $art. !, comma =,

GHI0%

/er il calcolo del plafond i crediti che vengono presi in considerazione devono, risultare dal bilanciod’esercizio, derivare da cessioni di bene e prestazioni di servizi alla cui produzione o scambio èdiretta l’attivit3 d’impresa $art. P=, comma , GHI0% e non risultare coperti da garanzia assicurativa.

?sistono diversi casi di particolare interesse che sono stati esaminati nella prassi e giurisprudenza.

Crediti assistiti da peno o ipoteca $garanzie senza costo per il creditore%" concorrono allaformazione del plafond

Crediti ced(ti in factoring pro-soluto

&mministrazione finanziaria" sono escl(si dal plafond poich4 cessano di apparteneredall’attivo patrimoniale del cedente, solo il factor è legittimato a tenerne conto.#orte di #assazione" escl(si dal plafond

Crediti ced(ti in factoring pro – soluto con aran%ia $ornita dal cedente

&mministrazione finanziaria" escl(si dal plafond

#orte di #assazione" concorrono al plafond sia da parte del soggetto cedente sia da partedel factor

Crediti ced(ti in factoring pro-solvendo

&mministrazione finanziaria" concorrono al plafond solo nel caso di retrocessione#orte di #assazione" concorrono al plafond sia da parte del soggetto cedente sia da partedel factor

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 22/24

Perdite su Crediti - Rinuncia al credito

'i ritiene che l’effetto economico della rinuncia al credito deve essere riconosciuto anche ai finidella determinazione del reddito d’impresa qualora il comportamento dell’imprenditore risponda ad

una scelta di convenienza ossia quando il fine perseguito è quello di ottenere il maggior risultatoeconomico.In conformit3 a questa impostazione in occasione delle attivit3 di verifica vengono solitamenteeseguite indagini rigorose da parte degli organi procedenti con riferimento al comportamento delcontribuente, pur nell’attenta considerazione delle ragioni di parte" a fronte della rilevazione di

perdite su crediti in conseguenza della rinuncia agli stessi per precisa scelta imprenditoriale, vienenormalmente posto in essere un esame particolareggiato cercando di individuare caso per casol’interesse economico alla base della scelta, considerando i seguenti elementi") ammomtare del credito) effettivo esperimento di tentativi per il soddisfacimento del credito posti in essere direttamente dalcreditore o per il tramite di operatori specializzati

) facilit3 di accesso nel caso specifico a forme esecutive per il soddisfacimento del credito&d esempio, per estremizzare"• la perdita rilevata su un credito di modesto ammontare vantato nei confronti di un debitore

localizzato all’estero, magari in un /aese dalla rischiosit3 elevata, sar3 considerata deducibile,nella sussistenza degli altri requisiti di legge" sarebbe antieconomico per l’imprenditore insistere

per l’esecuzione dell’obbligazione del debitore• la perdita rilevata su un credito di elevato ammontare vantato nei confronti di un debitore

localizzato in Italia, in assenza dell’attivazione di azioni legali o altre iniziative finalizzate alrecupero del credito o di informazioni decisive M opportunamente documentate ) sull’insolvenzadel debitore sar3 considerata indeducibile in quanto priva degli elementi certi e precisi.

Nella nostra esperienza stiamo assistendo ad un approccio ragionevole alla materia da parte degliorgani di verifica $date a #esare quel che è di #esare%.

Perdite su crediti risultanti da elementi “certi e precisi”

A L’anno di competenza per operare la deduzione deve coincidere con quello in cui si acquista la

certezza che il credito non può più essere soddisfatto, perché in quel momento si materializzano gli

elementi ‘certi e precisi’ della sua irrecuperailit!B $'entenza #orte #ass. N. >! del 7P7;!!=%

*erdita de$initiva" risoluzione n. O7>< del 77OP;

*erdita s($$icientemente pro3a3ile" #orte #ass. N. P del <7!7;!!!, ==> del 7;7;!!!, n.<=>P del ;!77;!!, n. 8=== del ;7=7;!!;, n. P=O; del ;7<7;!!>*erdita derivante da elementi di per s4 non esa(stivamente sini$icativi " in dottrina sonoindividuate alcune situazioni che dovrebbero ragionevolmente legittimare la deducibilit3 della

perdita, quali ad esempio"• Infruttuoso invio di diffide ed intimazioni ad adempiere, di atti di precetto• /rotesto di titoli o di assegni bancari• La documentata mancanza di beni mobili e immobili, la chiusura dei locali dell’impresa• Il contratto e la documentazione predisposta dal factor $estratti conto, fatture%

La sussistenza degli elementi certi e precisi dipender3 dalla valutazione del singolo caso concreto.

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 23/24

Cessione del credito e disposizioni antielusive

Nella prassi si distingue fra le cessioni"

• pro soluto" il cedente garantisce al cessionario soltanto l’esistenza del credito e cioè il c.d.nomen verum e la liberazione del cedente avviene al momento del trasferimento

• pro solvendo" il cedente garantisce al cessionario non solo l’esistenza del credito ma anchel’esigibilit3 $solvibilit3 del debitore% e cioè il cd nomen onum e la liberazione del cedenteavviene solo quando il cessionario abbia effettivamente riscosso il credito ceduto

La perdita connessa alla cessione pro soluto, se assistita da atto valido ed efficace, deve intendersideducibile ai fini della determinazione del reddito d’impresa.6iceversa la perdita connessa alla cessione pro solvendo non è ammessa in deduzione, mancandodel requisito della certezza e definitivit3.

Naturalmente sia in dottrina che in giurisprudenza viene considerata inaccettabile la deduzione diuna perdita su crediti ancorchè da cessione pro soluto quando il creditore nulla abbia fatto per l’effettivo esercizio del proprio diritto di credito ed abbia tenuto un comportamento remissivo eliberale che, nell’intepretazione dell’&mmistrazione finanziaria, verrebbe ragionevolmente valutatoquale indice di finalit3 elusiva nel comportamento del contribuente $art. 8)is d./.0. n. >!!78%.

Compila%ione della dic'iara%ione dei redditi

7/18/2019 La Gestione Del Rischio

http://slidepdf.com/reader/full/la-gestione-del-rischio-56d5d0123592d 24/24

• :uadro ?# $disinquinamento e5 art. !O, c. <, lett. b% GHI0%

L’importo del maggior accantonamento fiscale rispetto a quello civilistico va dichiaratocome A?ccedenza di periodoB.

L’importo degli accantonamenti fiscali superiore al limite del =9 del valore nominaledei crediti va dichiarato come A2ecrementiB.

• :uadro 0*

L’importo degli accantonamenti civilistici superiore a quello fiscalmente riconosciuto varecuperato a tassazione, quindi dichiarato come A"valutazioni e accantonamenti non

deduciili in tutto o in parteB.

• :uadro 0'

In tale :uadro vanno indicate le movimentazioni, civilistiche e fiscali, degliaccantonamenti e del *ondo svalutazione crediti.

Perdite su crediti nelle procedure concorsuali

'econdo le disposizioni di legge $art. !, c. = GHI0%, le perdite su crediti sono deducibili in ognicaso se il debitore è assoggettato a procedura concorsuale. &i fini della concreta applicazione delladisposizione citata, particolare rilevanza assume il puntuale rispetto del principio della competenzatemporale. ?stremo interesse riveste in tale direzione la sentenza della #orte di #assazione n. >!

del agosto ;!!= che, con puntuale intervento ricognitivo, ha precisato che Al’anno di competenza per operare la deduzione deve coincidere con quello in cui si acquista certezza che il credito non

può essere soddisfatto, perché in quel momento si materializzano gli elementi #certi e precisi$

della sua irrecuperailit!% &iversamente opinando si rimetteree all’aritrio del contriuente la

scelta del periodo d’imposta più vantaggioso per operare la deduzione, snaturando la regola

espressa dal principio di competenza, che rappresenta invece principio inderogaile ed oggettivo

per determinare il reddito d’impresaB.*ermo restando che ogni situazione deve essere valutata caso per caso, si ritiene di poter affermare,aderendo alla posizione della dottrina prevalente, che la deducibilit3 delle perdite su crediticonnesse a procedure concorsuali non implica necessariamente che possa7debba essere portato indeduzione l’intero ammontare del credito o qualsiasi credito vantato verso il debitore assoggettato

alla procedura stessa, dato che i diversi tipi di procedure concorsuali consentono, in tutto o in parte,il recupero del credito con la conseguenza che la perdita deducibile deve essere determinata nellamisura correlata al grado di recuperabilit3 del credito.In ogni caso non si può prescindere da un’attenta valutazione del contesto di riferimento $es.concordato preventivo qualora il debitore si impegni a pagare una certa percentuale dei creditichirografari%, della qualit3 del credito $eventuale assistenza di privilegi%, di tutti gli elementirilevanti nel caso concreto utili per poter trarre indicazioni significative di supporto,opportunamente documentate.& tal fine potrebbe rivestire estrema rilevanza per le valutazioni del contribuente l’acquisizione diopportune informazioni dagli organi della procedura concorsuale