La economía española: Una introducción al período1959-...

63

La economía española: Una introducción al período1959- 2009 Prof. Dr. Carlos San Juan Catedrático Jean Monnet de Integración Económica Europea Universidad Carlos III de Madrid

Transcript of La economía española: Una introducción al período1959-...

La economía española: Unaintroducción al período1959-

2009

Prof. Dr. Carlos San JuanCatedrático Jean Monnet de Integración Económica

Europea

Universidad Carlos III de Madrid

Fin de la Expansión económica

• El pasado ciclo expansivo desde 1993 a 2008 había sido uno de los másprolongados y, además, con la crisis más corta de las últimas décadas.

• En 2008 se aprecian signos de debilitamiento del crecimiento por variosfactores internos y externos (crisis financiera del otoño 2009).

• I. Factores Internos:1. Fin de la expansión (burbuja) inmobiliaria, crisis en la construcción:

contratos de obra que impulsan el desempleo.2. Deterioro de la demanda turística por la crisis internacional y las

expectativas pesimistas.3. Subida errónea de los tipos de interés del BCE en 2007, escasez de

crédito y liquidez agudizada en el otoño de 2008.4. Subida de los precios de las materias primas: petróleo y alimentos

(primera mitad de 2008). Si bien en septiembre de 2008 estos precios sehunden.

Veamos, a continuación, el perfil de la crisis en los gráficos elaborados por elConsejo Económico y Social de España en su Memoria de 2009 (CES,2009)

EVOLUCIÓN DEL PRECIO MEDIO DEL METRO CUADRADO DE LA VIVIENDA EN ESPAÑA Y DELAS TASAS DE VARIACIÓN INTERANUAL, 1983-2008

Fuentes: 1982-1987 Banco Hipotecario de España, 1987-1995 Ministerio de Fomento.1995-2008 Ministerio de la Vivienda. Las series se enlazan en medias anuales.

FIN DE LA BURBUJAINMOBILIARIA

La crisis financiera precipitala des-inflación en lavivienda.

Al finalizar 2009 los preciosestán al mismo nivel de 2006

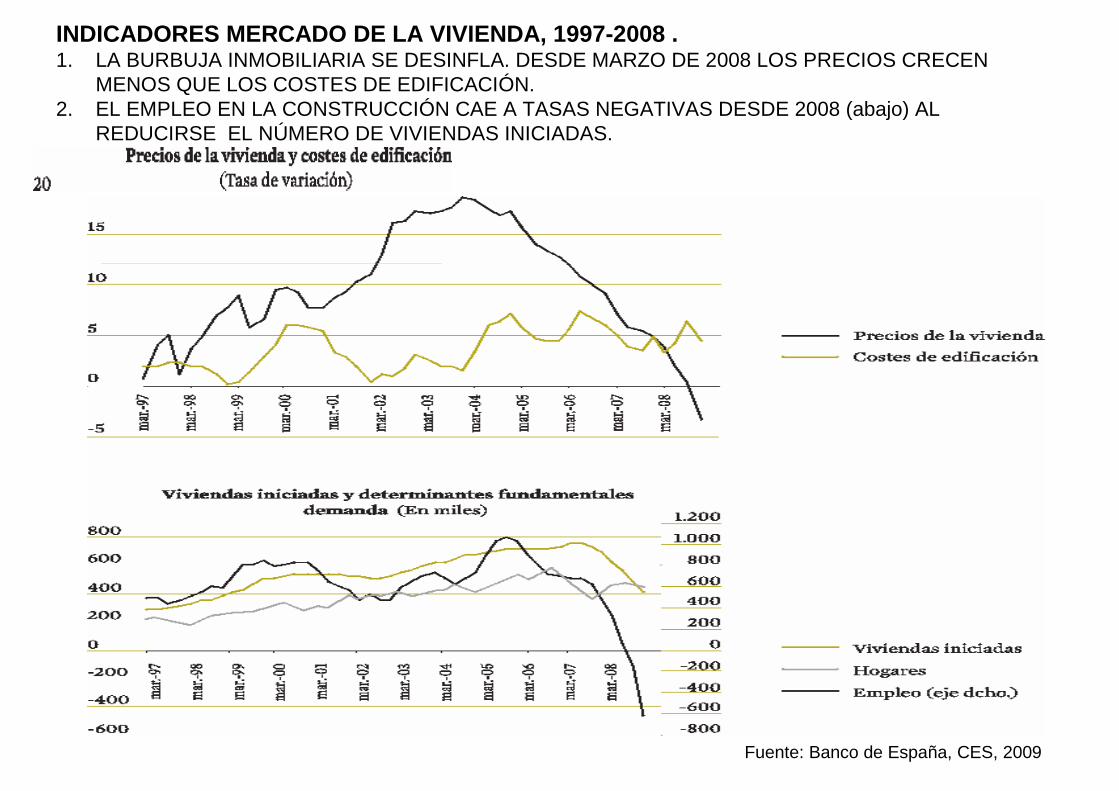

INDICADORES MERCADO DE LA VIVIENDA, 1997-2008 .1. LA BURBUJA INMOBILIARIA SE DESINFLA. DESDE MARZO DE 2008 LOS PRECIOS CRECEN

MENOS QUE LOS COSTES DE EDIFICACIÓN.2. EL EMPLEO EN LA CONSTRUCCIÓN CAE A TASAS NEGATIVAS DESDE 2008 (abajo) AL

REDUCIRSE EL NÚMERO DE VIVIENDAS INICIADAS.

Fuente: Banco de España, CES, 2009

Fuente: Banco de España. CES, 2009

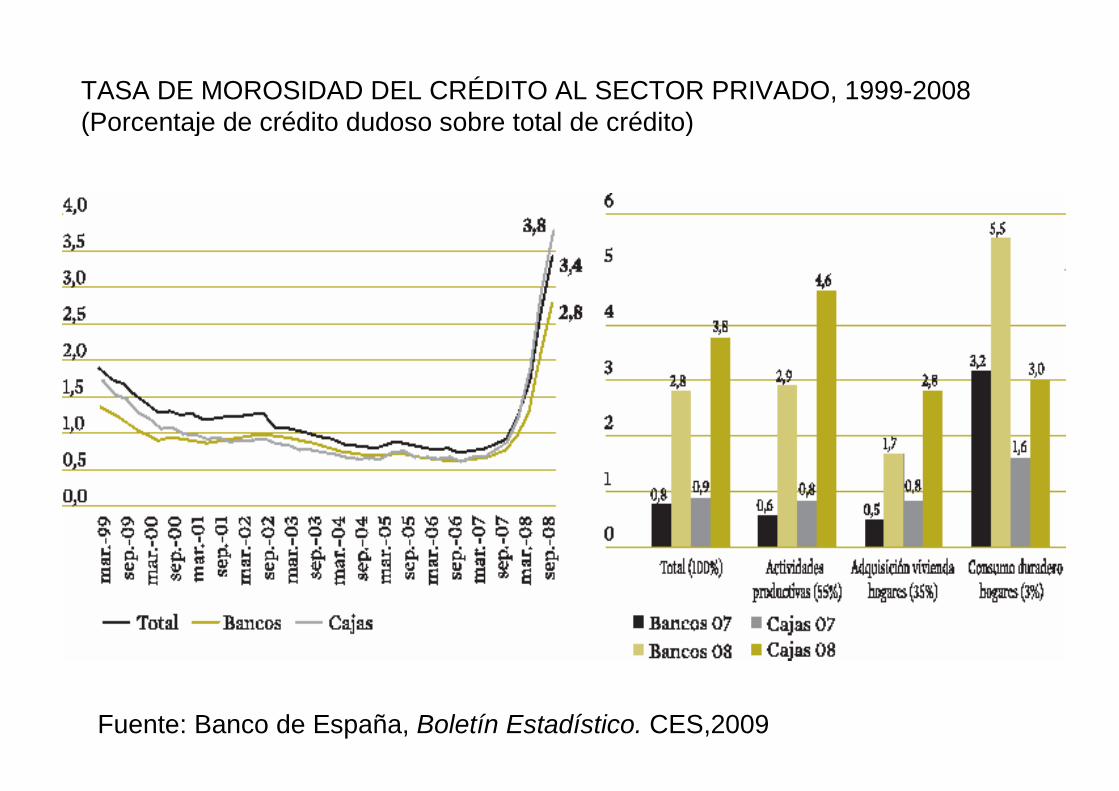

ESCASEZ DE CRÉDITO Y DELIQUIDEZ

• La crisis lleva a una mayor desconfianza de los bancosque ven aumentar la morosidad (créditos no devueltos,fallidos)

• Dominique Strauss-Kahn, Director del FMI: <<La crisisfinanciera ha sido un acontecimiento catastrófico perocreado por la mano humana.>>

• <<La lección que tenemos que aprender es que inclusouna economía de mercado necesita alguna regulaciónporque de otro modo no puede funcionar.>>

• <<Todas esas ideas sobre la liberalización (que unamayor liberalización siempre es mejor y que el mercadoes capaz de resolver todos los problemas). Están muybien sobre el papel, pero no funcionan en larealidad>>(El PAÍS, Negocios 20/09/09 p.8)

TASA DE MOROSIDAD DEL CRÉDITO AL SECTOR PRIVADO, 1999-2008(Porcentaje de crédito dudoso sobre total de crédito)

Fuente: Banco de España, Boletín Estadístico. CES,2009

Cambio en el crecimiento del PIB

en otoño de 2008•La caída de las importaciones ha sido superior ala reducción de las importaciones

•En consecuencia la contribución al crecimiento delPIB del sector exterior es ahora positiva

•Esto supone un cambio respecto a la situaciónanterior donde el crecimiento del PIB erasistemáticamente impulsado por la demandainterna.

•Ahora la contribución de la demanda interna esnegativa (2008T4: -2.3 pp Consumo privado; -9.3pp FBCF; tasas interanuales en el T4)

Brusca caída de la demandaexterna e interna en 2009

• La caída de la demanda interna en 7.3 puntosporcentuales es la principal responsable de esteempeoramiento de las perspectivas decrecimiento. T-III, 2009

• La demanda externa por el contrario aportó3.1 puntos más al crecimiento del PIB que enel segundo trimestre de 2009, un dato buenopero insuficiente para compensar la caída dela demanda interna.

• Fuente: Instituto Flores de Lemus 2009 con datos del TIII,09• El siguiente gráfico del CES, 2009 permite apreciar la magnitud y

brusquedad de la caída de la demanda.

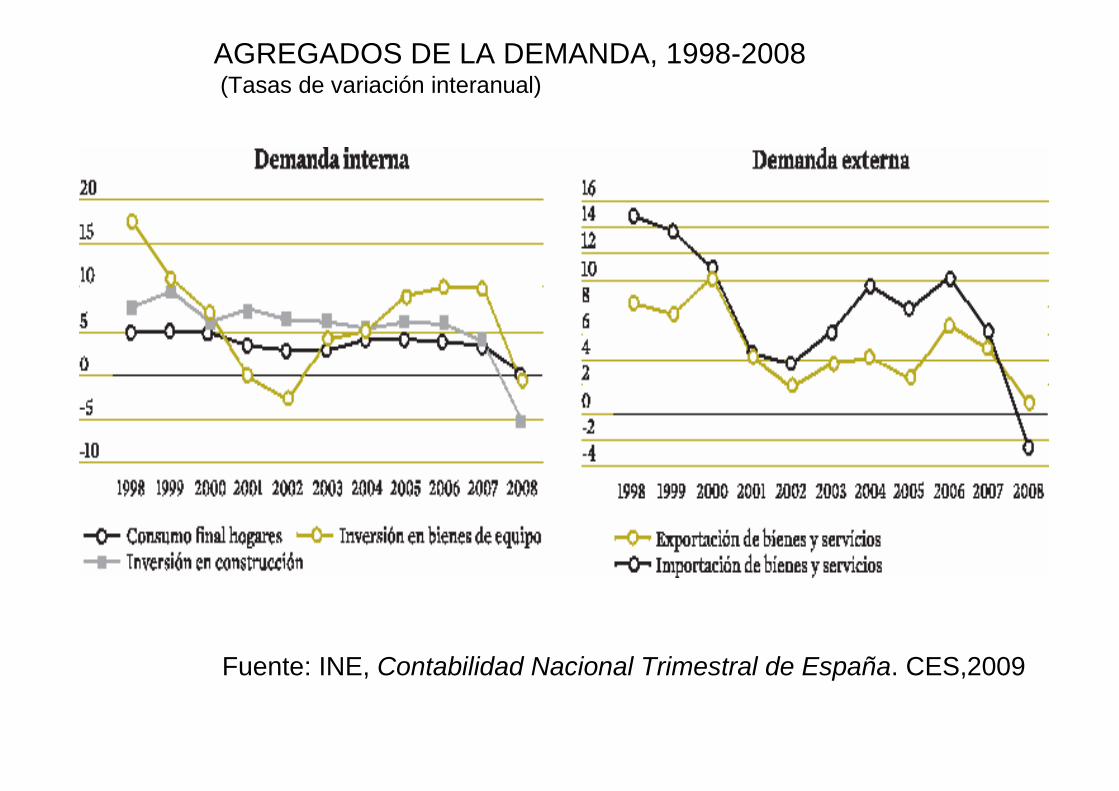

AGREGADOS DE LA DEMANDA, 1998-2008(Tasas de variación interanual)

Fuente: INE, Contabilidad Nacional Trimestral de España. CES,2009

Coyuntura española III trimestre 2009-09-04

• El Instituto Flores de Lemus ha actualizado las predicciones de crecimientode la economía española después de que el INE haya revisado la serie2005-08 de la Contabilidad Nacional y publicado el dato del segundotrimestre de 2009 que

• acelera la caída del PIB en 1,1 % ( al pasar de -3.2 del primertrimestre al

• -4.2 % en el segundo).

• La predicción de variación del PIB actualizada es de-3.9 en tasa anual durante 2009.

• El VAB de la rama agraria ha caído (-1% en tasainteranual) menos que el de la industria (-18.1%), laenergía (-9.7 %), la construcción (-6.0 %) y los servicios(-1.1 %).

• Las previsiones son de caídas del PIB agrario en tercer(-2.5 %) y cuarto (-1.7%) trimestres de 2009 que daríancomo resultado un -1.9 % de caída interanual del PIBagrario.

Fuente: INE. CES,2009

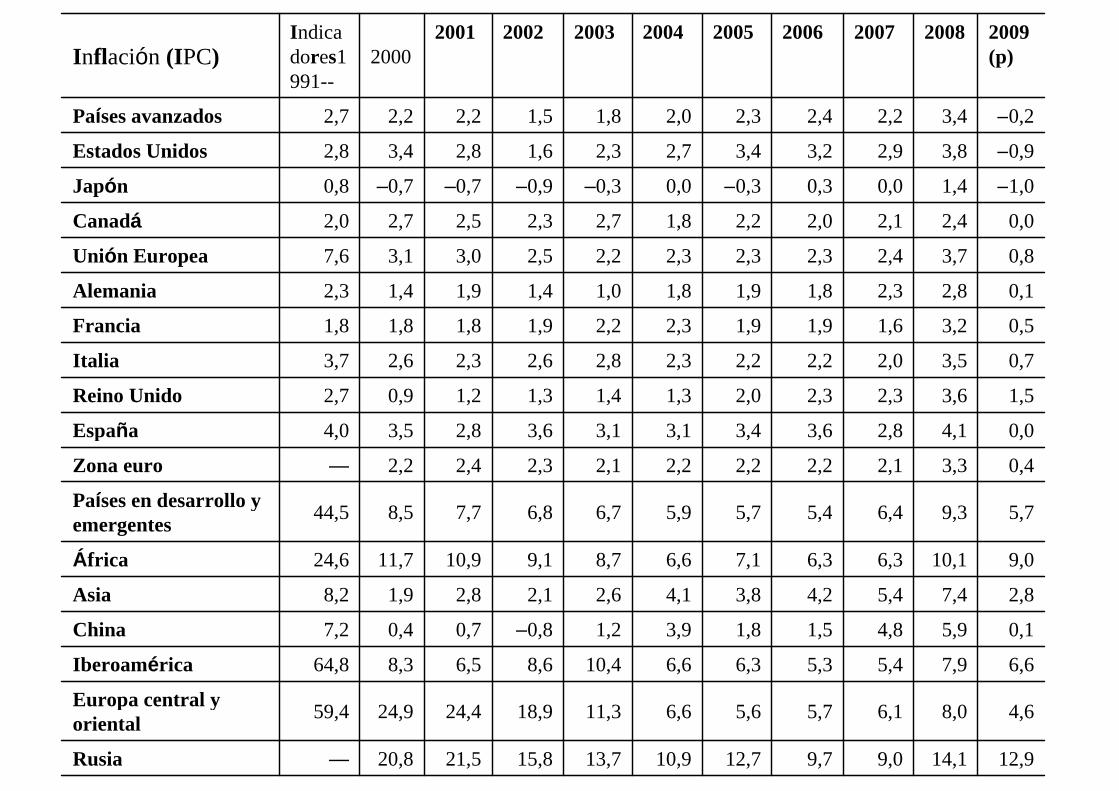

INFLACIÓN GENERAL Y SUBYACENTE, 2002-2008(Tasas de variación interanual del IPC. Media anual y datos mensuales)

La subida de los precios de los alimentos y el petróleo en los mercados internacionaleshizo subir la inflación general en la primera mitad de 2008 (abajo),

pero luego sedesplomaronestos preciosarrastrando latasa de inflacióna valoresnegativos(arriba) en 2009.

II. Factores externos: crisisfinanciera

1. Crisis financiera en EEUU originada por la extensiónde los <<activos tóxicos>> generados a partir de las<<hipotecas basura>> y su extensión al resto delsistema a través de los <<hedge founds>> y las

2. Quiebras de los bancos de inversión que enseptiembre de 2008 (Fanni Mae,..., Leman Brothers,Merryl Lynch (rápidamente vendido a Bank ofAmérica)... Las empresas han declarado ya 350.000millones de dólares de pérdidas y los expertosesperan que se alcance los 700.000.

• El rescate: Henry Paulson (Secretario del tesoro) yBen Bernaker (FED) presentan a Bush un plan parainyectar 700.000 mill. de $ y “extraer los activostóxicos del sistema”

El rescate: “socialismo financiero”¿El fin de los Neocons?

• "Ley de Estabilización Económica deEmergencia de 2008"

• Washington, 28 sept. 08 (EFE).- Los líderes delCongreso de EE.UU. y la Casa Blanca cerraronhoy un acuerdo sobre el plan de rescatefinanciero por valor de 700.000 millones dedólares con el que el Gobierno pretende evitarel caos en los mercados y una recesión.

• El pacto recibió el apoyo de los candidatos presidenciales, Barack Obama yJohn McCain, y del presidente George W. Bush, que tildó el proyecto de leyde "muy bueno", lo que le da gran ímpetu político de cara a su aprobación.

La crisis se extiende a EuropaLas medidas en EE.UU. tardaron en demasiado en aprobarse: el incendio se extiende,

los bomberos europeos entran en acción.

• Fráncfort (Alemania), 29 sept. 08 (EFE).- Elbanco hipotecario alemán Hypo Real Estate hatenido que ser rescatado con una línea decrédito de varios miles de millones de euros porsus dificultades ante la crisis financiera.

• El Hypo Real Estate informó hoy de que se ha asegurado financiación a corto ymedio plazo mediante "una nueva facilidad de crédito" (cuyo monto todavía no se haespecificado), diseñada para ayudar a la entidad del impacto del actual malfuncionamiento de los mercados de dinero internacionales.

• Un consorcio de bancos alemanes ha proporcionado al Hypo Real Estate y a susfiliales crédito suficiente para cubrir sus necesidades de financiación futuras.

• Las acciones de Hypo Real Estate se desplomaron hoy y tras la apertura de lanegociación en Fráncfort caían un 56,3 por ciento, hasta 6,10 euros en el índice DAX30.

Fortis ha tenido que ser rescatada

• 29/09/2008 - 11:25 - MADRID, 29 SEP. (Bolsamania.com/BMS) .-

Finalmente Fortis ha tenido que ser rescatada por lasautoridades de Bélgica, Holanda y Luxemburgo, quehan inyectado 11.200 millones de euros a la entidad. Además,

el banco del Benelux ha anunciado que venderá algunos activos deABN Amro. ING se ha postulado como principal candidato paraadquirirlos.

• El rescate parcial del banco belga Fortis por parte de los gobiernosde Holanda, Bélgica y Luxemburgo, es la primera sacudida conletras mayúsculas al sistema financiero de Europa Continental,que en cierta medida se ha visto visto inmune a la crisisangloamericana. En Alemania -un país donde no ha habido burbujainmobiliaria- la gran banca empieza a temblar en bolsa.

El Consejo Europeo (8/10/08)aprueba medidas para coordinar la

respuesta a crisis financieraEn Alemania, Hipo Real State; en el RU el Royal Bank of

Scotland y el Halifax Bank of Scotland, también hantenido que ser rescatados por el gobierno.

• La ministra francesa de Economía y presidenta de turnodel ECOFIN ha manifestado la determinación de nodejar caer ningún banco con riesgo sistémico.

• El Consejo Europeo (8/10/08) apruebamedidas para coordinar la respuesta a crisisfinanciera :– Mínimo 50.000 € pero la mayoría sube a 100.000 € la

garantía de depósitos por el Estado)– Inyecciones masivas de liquidez complementarias a

las del BCE para garantizar la recapitalización deentidades financieras

– España inllectará entre 30-50.000 mill. €

La FED baja tipos a tope•La Reserva Federal (FED) de EE.UU. baja drásticamente los tipos deinterés de referencia para inyectar liquidez en el sistema (siguientegráfico).•Algunos analistas critican esta medida (abajo Giliani) porque deja sinmunición la política monetaria.•La FED se verá obligada a establecer nuevas facilidades de créditopara suministrar liquidez masivamente al sistema financiero: “elbombero inunda de liquidez el sistema para apagar el incendio” [evitarpánico financiero que llevaría a una retirada masiva de depósitos de losbancos como en 1929]

Shah Gilani writes: The truth? You can't handle the truth.”

The truth is, the U.S. Federal Reserve does not directly control the Federal Funds rate, and its efforts toreduce the benchmark rate from 2.0% to 1.5% may do more damage than good – though forreasons you'd never guess. Attempts to lower the Fed Funds rate could irreparably damage Fedcredibility and may actually narrow the Fed's credit-crisis-management options.http://www.marketoracle.co.uk/Topic8.htmlFriday, October 10, 2008

Los bomberos inyectan liquidez

• Los bancos centrales y los gobiernos (tantoconservadores como liberales) iniciaron en otoño de2008 medidas keynesianas para lanzar la demandaagregada: aumento de la liquidez, bajada de los tipos deinterés y fuerte expansión del déficit público.

• <<En esta crisis yo compararía nuestro papel [Strauss-Kahn, Director del FMI] y el de los gobiernos con el delos bomberos.

• Se necesitaba mucho agua para apagar el fuego. Porsupuesto después hay que pasar la fregona.

• Pero es mejor tener una casa mojada que una casaconvertida en cenizas>>(El PAÍS, Negocios 20/09/09p.8)

–6,05,68,17,76,47,27,34,75,110,0—Rusia

–3,72,95,46,66,07,34,94,40,04,92,0Europa central yoriental

–1,54,25,75,74,76,02,20,60,74,13,3Iberoamérica

6,59,013,011,610,410,110,09,18,38,410,4China

4,87,710,69,89,08,68,26,95,86,97,4Asia

2,05,26,26,15,86,75,56,54,93,52,4África

1,66,18,38,07,17,56,34,83,85,93,6Países en desarrollo yemergentes

–4,20,92,72,91,72,20,80,91,93,8—Zona euro

–3,91,23,73,93,63,33,12,73,65,12,9España

–4,10,73,02,82,12,82,82,12,53,82,5Reino Unido

–4,4–1,01,62,00,71,50,00,51,83,61,6Italia

–3,00,72,12,41,92,21,11,11,83,92,0Francia

–5,61,32,53,00,81,2–0,20,01,23,12,1Alemania

–4,01,13,13,42,22,61,51,42,13,92,2Unión Europea

–2,50,52,73,12,93,11,92,91,85,22,9Canadá

–6,2–0,62,42,01,92,71,40,30,22,91,3Japón

–2,81,12,02,82,93,62,51,60,83,73,3Estados Unidos

–3,80,92,73,02,63,21,91,61,23,92,8Países avanzados

–1,33,25,25,14,54,93,62,82,24,73,1Mundo

Crecimiento PIB 2009(p)

2008200720062005200420032002200120001991--

2000Indicadores

12,914,19,09,712,710,913,715,821,520,8—Rusia

4,68,06,15,75,66,611,318,924,424,959,4Europa central yoriental

6,67,95,45,36,36,610,48,66,58,364,8Iberoamérica

0,15,94,81,51,83,91,2–0,80,70,47,2China

2,87,45,44,23,84,12,62,12,81,98,2Asia

9,010,16,36,37,16,68,79,110,911,724,6África

5,79,36,45,45,75,96,76,87,78,544,5Países en desarrollo yemergentes

0,43,32,12,22,22,22,12,32,42,2—Zona euro

0,04,12,83,63,43,13,13,62,83,54,0España

1,53,62,32,32,01,31,41,31,20,92,7Reino Unido

0,73,52,02,22,22,32,82,62,32,63,7Italia

0,53,21,61,91,92,32,21,91,81,81,8Francia

0,12,82,31,81,91,81,01,41,91,42,3Alemania

0,83,72,42,32,32,32,22,53,03,17,6Unión Europea

0,02,42,12,02,21,82,72,32,52,72,0Canadá

–1,01,40,00,3–0,30,0–0,3–0,9–0,7–0,70,8Japón

–0,93,82,93,23,42,72,31,62,83,42,8Estados Unidos

–0,23,42,22,42,32,01,81,52,22,22,7Países avanzados

2009(p)

200820072006200520042003200220012000

Indicadores1991--

Inflación (IPC)

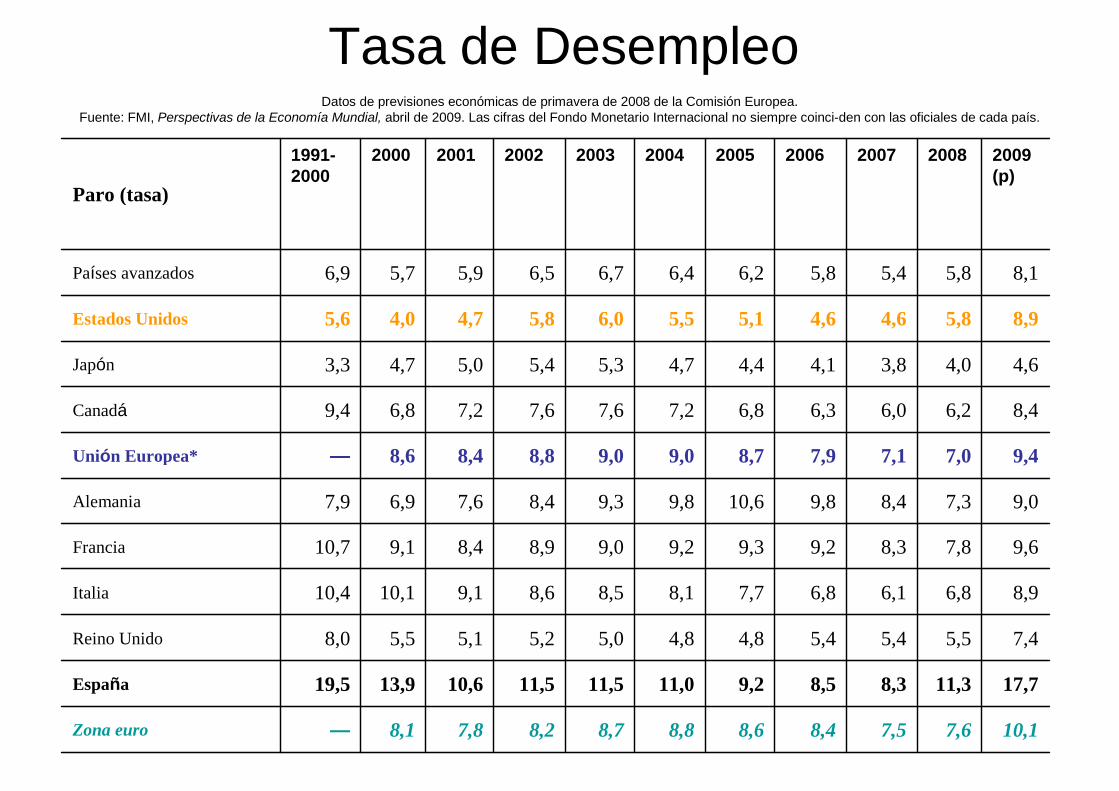

Tasa de Desempleo

10,17,67,58,48,68,88,78,27,88,1—Zona euro

17,711,38,38,59,211,011,511,510,613,919,5España

7,45,55,45,44,84,85,05,25,15,58,0Reino Unido

8,96,86,16,87,78,18,58,69,110,110,4Italia

9,67,88,39,29,39,29,08,98,49,110,7Francia

9,07,38,49,810,69,89,38,47,66,97,9Alemania

9,47,07,17,98,79,09,08,88,48,6—Unión Europea*

8,46,26,06,36,87,27,67,67,26,89,4Canadá

4,64,03,84,14,44,75,35,45,04,73,3Japón

8,95,84,64,65,15,56,05,84,74,05,6Estados Unidos

8,15,85,45,86,26,46,76,55,95,76,9Países avanzados

2009(p)

2008200720062005200420032002200120001991-2000

Paro (tasa)

Datos de previsiones económicas de primavera de 2008 de la Comisión Europea.Fuente: FMI, Perspectivas de la Economía Mundial, abril de 2009. Las cifras del Fondo Monetario Internacional no siempre coinciden con las oficiales de cada país.

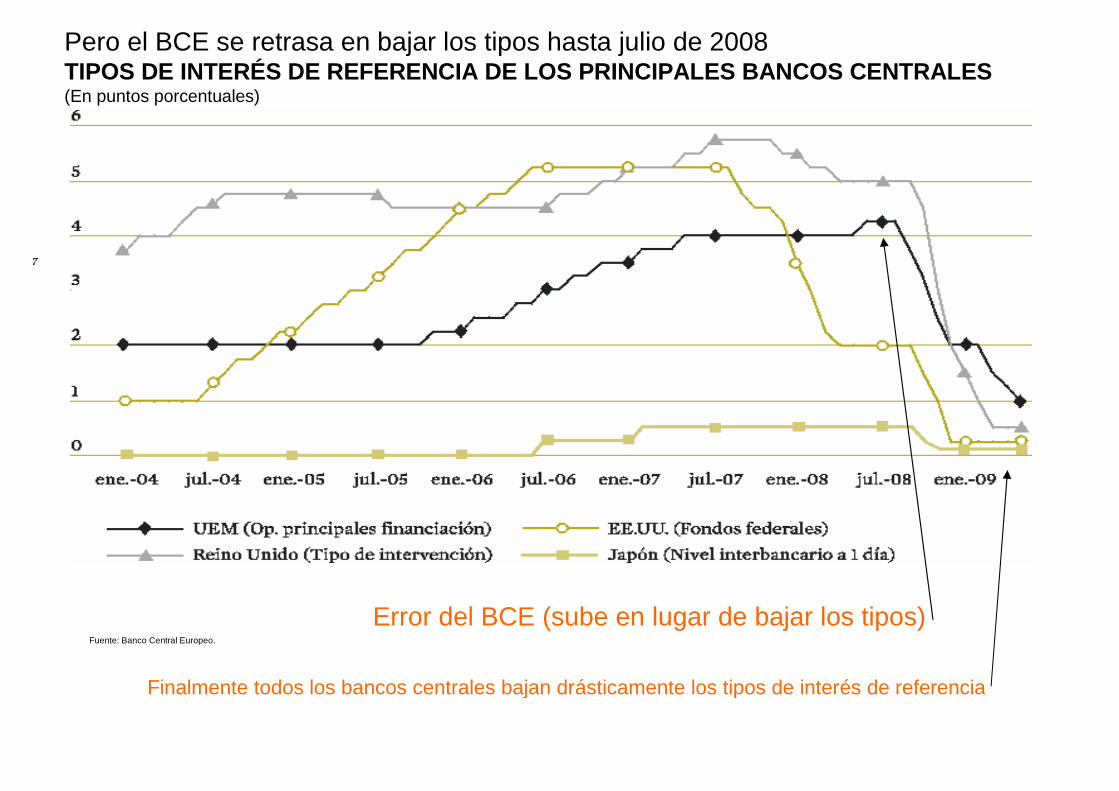

•Los tipos interés bajaron mucho en EE.UU. a finales e 2007 hasta el 3%.-Pero en Europa se mantienen los tipos en el 4%: el incendio se extiende a la UE.-Los bancos no quieren prestarse dinero entre si: falta liquidez en el sistema.

Pero el BCE se retrasa en bajar los tipos hasta julio de 2008TIPOS DE INTERÉS DE REFERENCIA DE LOS PRINCIPALES BANCOS CENTRALES(En puntos porcentuales)

Fuente: Banco Central Europeo.

Finalmente todos los bancos centrales bajan drásticamente los tipos de interés de referencia

Error del BCE (sube en lugar de bajar los tipos)

The economic and financial crisis:Europe's response /1

Joaquin Almunia European Commissioner for Economic and Monetary Policy.What moves Europe? Global crisis and the euro. HN Club Discussion Forum. Bratislava, 8 January 2009

•Global growth has slowed dramatically. The economic situationis deteriorating very quickly.•The latest GDP data for the third quarter of 2008 showed thatgrowth contracted by 0.2% in both the euro area and the EU.•Demand for exports is falling as the world experiences a globaldownturn.•Across the board, confidence indicators are reaching historicallylow levels.•And fragile conditions in the financial sector are continuing toimpact the flow of credit to households and businesses.

However, we are not powerless in the face of this crisis.Europe is taking decisive action to break the spiral of

economic contraction and job cuts.

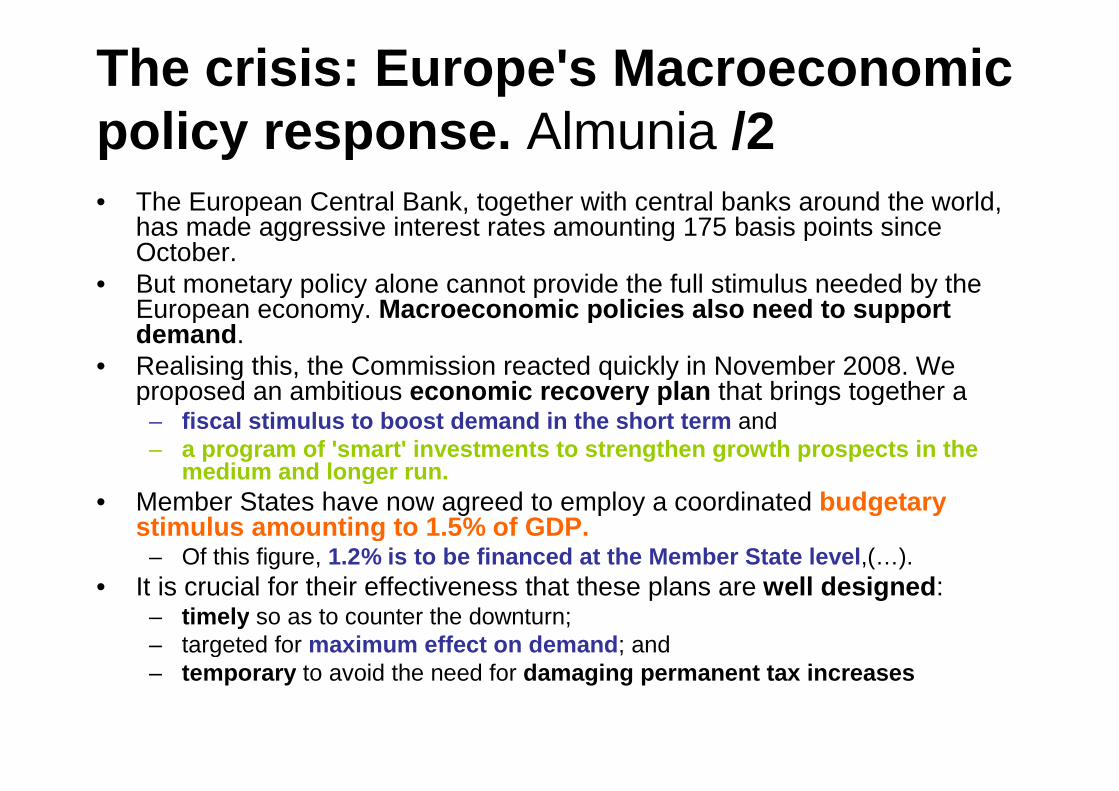

The crisis: Europe's Macroeconomicpolicy response. Almunia /2• The European Central Bank, together with central banks around the world,

has made aggressive interest rates amounting 175 basis points sinceOctober.

• But monetary policy alone cannot provide the full stimulus needed by theEuropean economy. Macroeconomic policies also need to supportdemand.

• Realising this, the Commission reacted quickly in November 2008. Weproposed an ambitious economic recovery plan that brings together a

– fiscal stimulus to boost demand in the short term and– a program of 'smart' investments to strengthen growth prospects in the

medium and longer run.

• Member States have now agreed to employ a coordinated budgetarystimulus amounting to 1.5% of GDP.

– Of this figure, 1.2% is to be financed at the Member State level,(…).

• It is crucial for their effectiveness that these plans are well designed:– timely so as to counter the downturn;– targeted for maximum effect on demand; and– temporary to avoid the need for damaging permanent tax increases

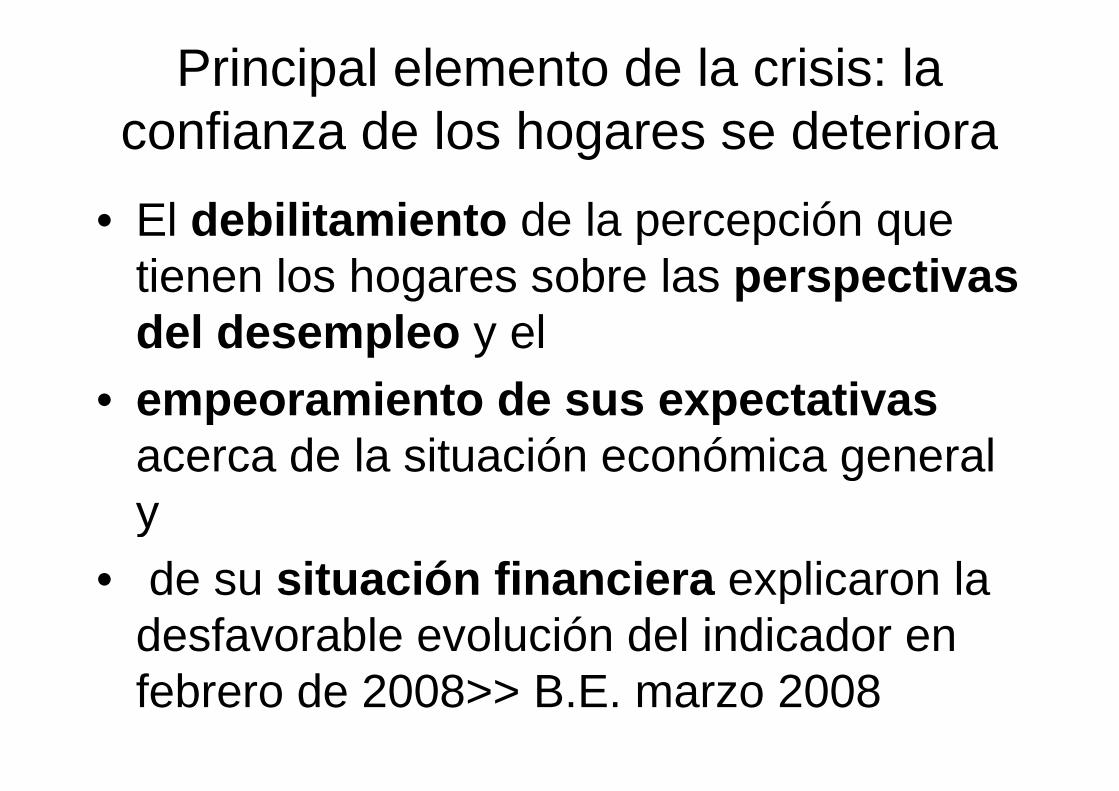

Principal elemento de la crisis: laconfianza de los hogares se deteriora

• El debilitamiento de la percepción quetienen los hogares sobre las perspectivasdel desempleo y el

• empeoramiento de sus expectativasacerca de la situación económica generaly

• de su situación financiera explicaron ladesfavorable evolución del indicador enfebrero de 2008>> B.E. marzo 2008

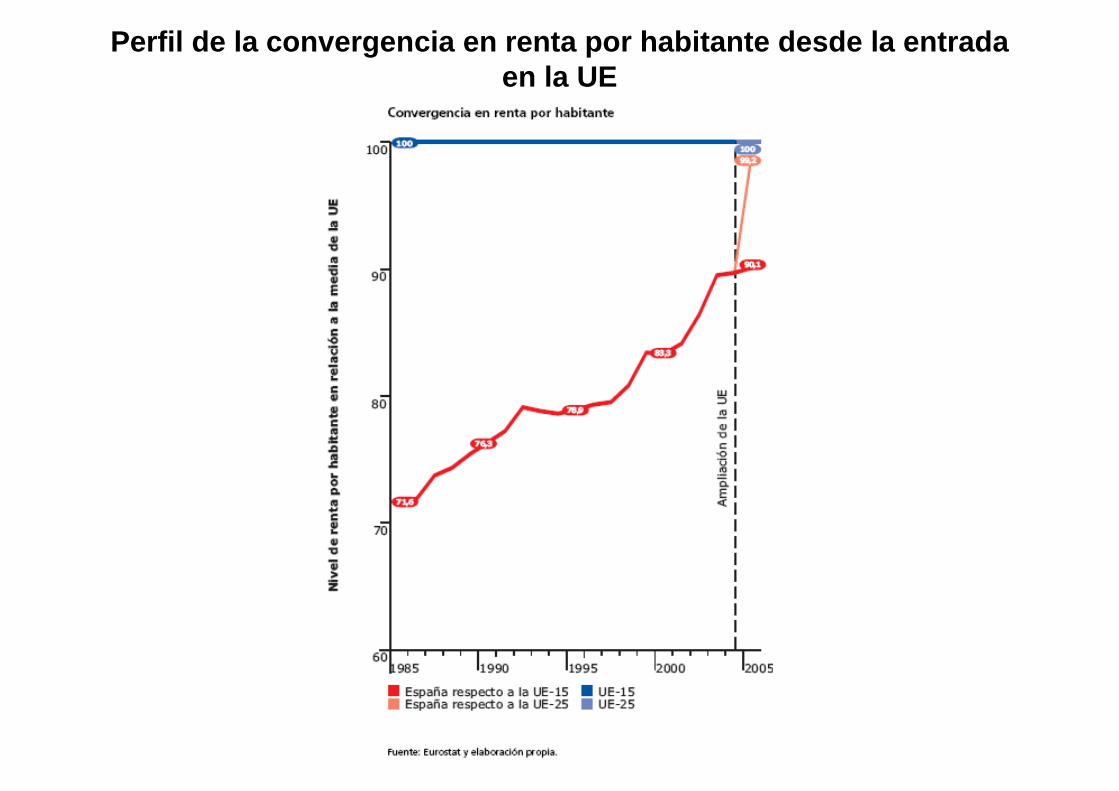

IV. Ciclos expansivos de la EEConvergencia en renta a la UE

• Hay tres períodos en que la convergencia en renta per capita española haaumentado más rápidamente que la europea:

• El primero, desde 1959 (España tenía el 60% del PIB per cápita de la UE) hasta1974 en que roza el 80% antes de caer por los efectos de la crisis energética (79,2%del PIBpc de la UE). Este periodo se inicia con la progresiva apertura al exteriorposterior al Plan de Estabilización que origina un fuerte crecimiento (7% anual enmedia) por el rápido proceso de industrialización y, posterior, terciarización de laeconomía, en el que el desarrollo del sector turístico ha tenido un papel importante.

• El segundo entre 1985 y 1990, debido a los efectos positivos que tuvo para elcrecimiento la integración de España en la Unión Europea. En este segundoperíodo, el detonador fueron las enormes entradas de inversión extranjera directa yde cartera, y el comienzo de recepción de elevadas transferencias de la UE,

• En el tercer período, el efecto dinamizador ha sido la fuerte caída del tipo deinterés, tanto nominal como real[1]. Este tercer período, entre 1997 y 2008,coincide en su inicio con nuestra aproximación e incorporación a la Unión Monetaria.Es decir, el proceso de integración español ha sido decisivo para que España mejoresu posición relativa en la economía europea y mundial.

[1] Guillermo de la Dehesa Romero (2003): Balance de la economía española en losúltimos veinticinco años. ICE, 811 pp.53-79

IV.(cont.) Características de laexpansión 1994-2008

• Desde 1982 en que España empezó a recuperarse de lacrisis originada a raíz de la subida de los precios de laenergía en 1973, solo se había registrado una crisis decorta duración en 1993.

• Por tanto en este prolongado periodo expansivo queen realidad va desde 1982 a 2007, con crecimientosuperior a media europea,

• La economía española ha ido convergiendo a losniveles de renta per capita media de la UE15

• Con la ampliación a 25 miembros se sitúa en el 99,2 %de la renta per capita de la UE

• y con la ampliación de la UE a 27 miembros (en 2007)se sitúa ya por encima de la media europea.

Perfil de la convergencia en renta por habitante desde la entradaen la UE

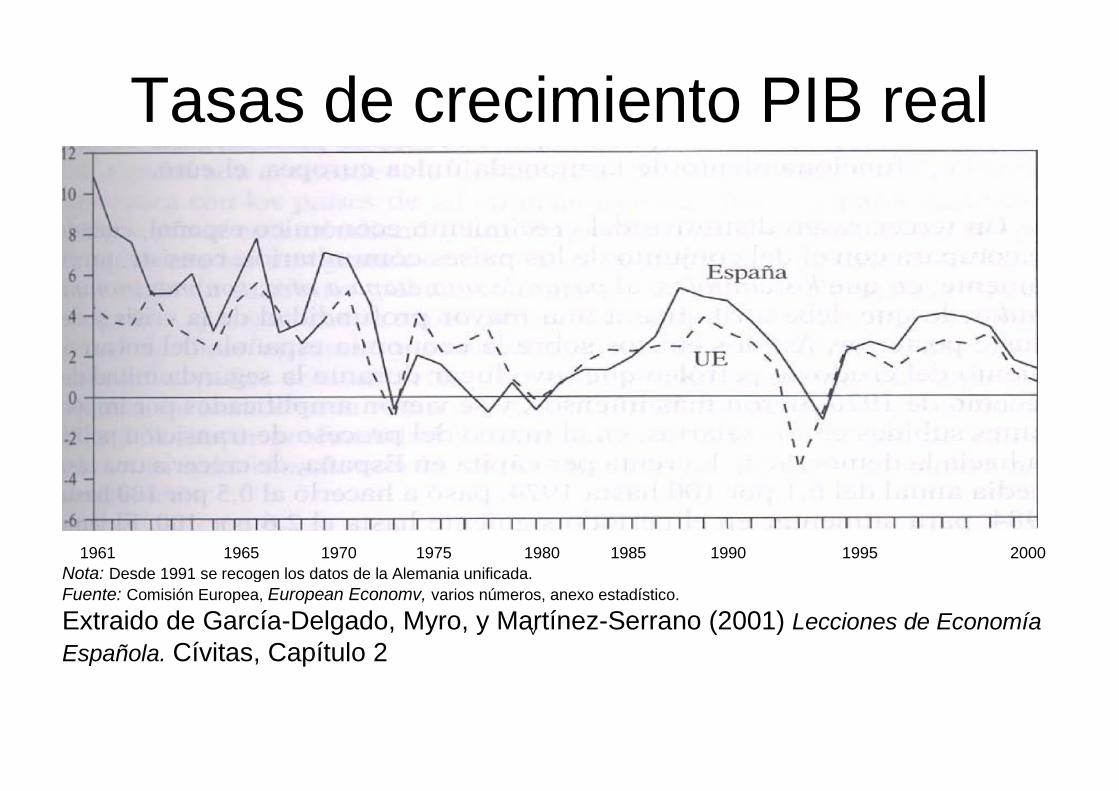

Tasas de crecimiento PIB real

V

1961 1965 1970 1975 1980 1985 1990 1995 2000

Nota: Desde 1991 se recogen los datos de la Alemania unificada.

Fuente: Comisión Europea, European Economv, varios números, anexo estadístico.

Extraido de García-Delgado, Myro, y Martínez-Serrano (2001) Lecciones de Economía

Española. Cívitas, Capítulo 2

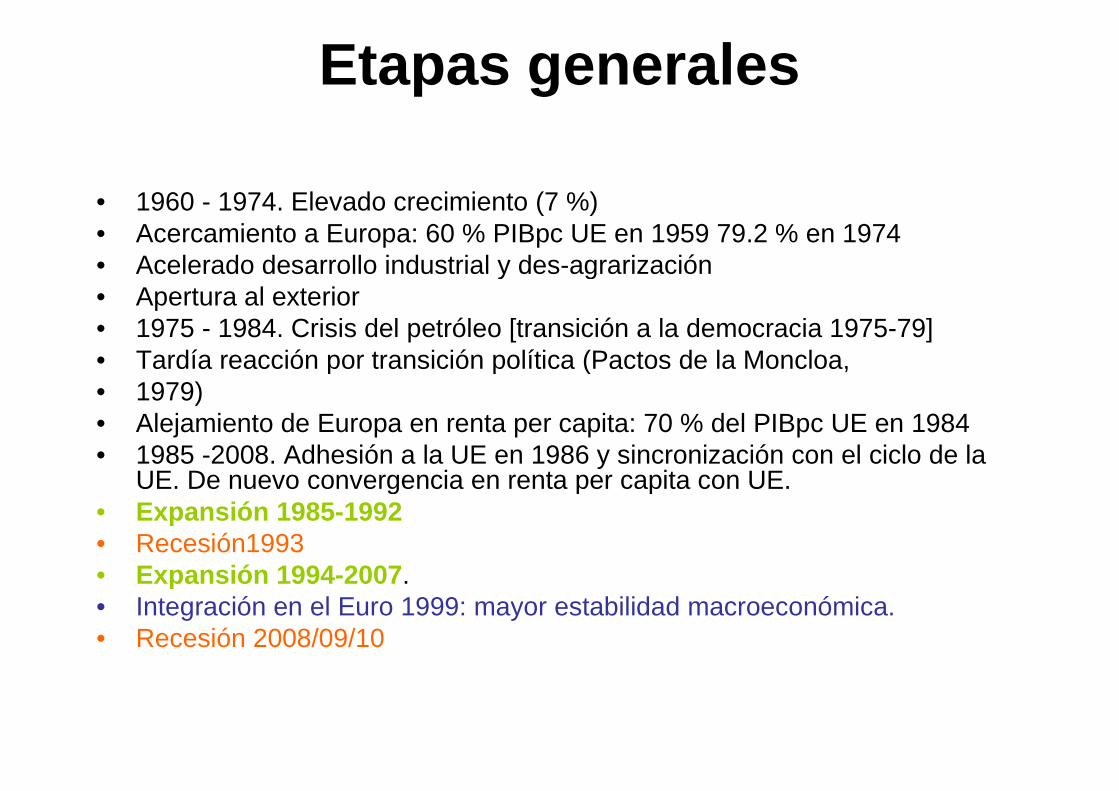

Etapas generales

• 1960 - 1974. Elevado crecimiento (7 %)• Acercamiento a Europa: 60 % PIBpc UE en 1959 79.2 % en 1974• Acelerado desarrollo industrial y des-agrarización• Apertura al exterior• 1975 - 1984. Crisis del petróleo [transición a la democracia 1975-79]• Tardía reacción por transición política (Pactos de la Moncloa,• 1979)• Alejamiento de Europa en renta per capita: 70 % del PIBpc UE en 1984• 1985 -2008. Adhesión a la UE en 1986 y sincronización con el ciclo de la

UE. De nuevo convergencia en renta per capita con UE.• Expansión 1985-1992• Recesión1993• Expansión 1994-2007.• Integración en el Euro 1999: mayor estabilidad macroeconómica.• Recesión 2008/09/10

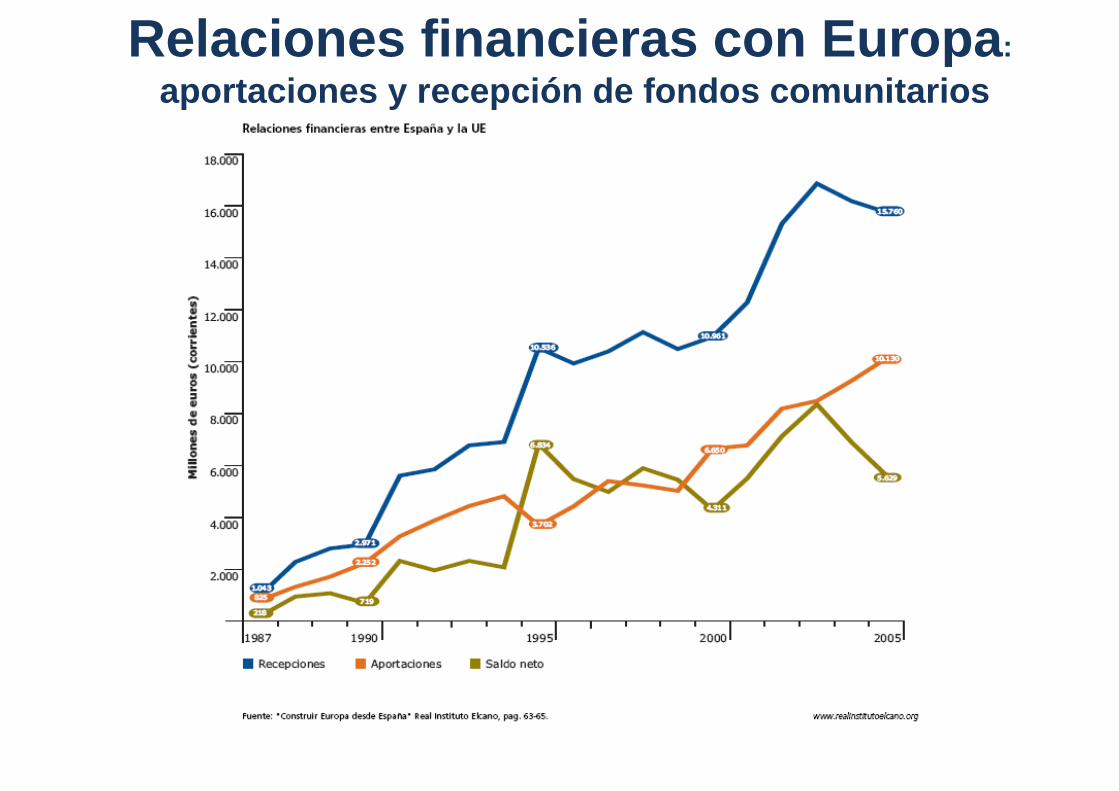

Relaciones financieras con Europa:

aportaciones y recepción de fondos comunitarios

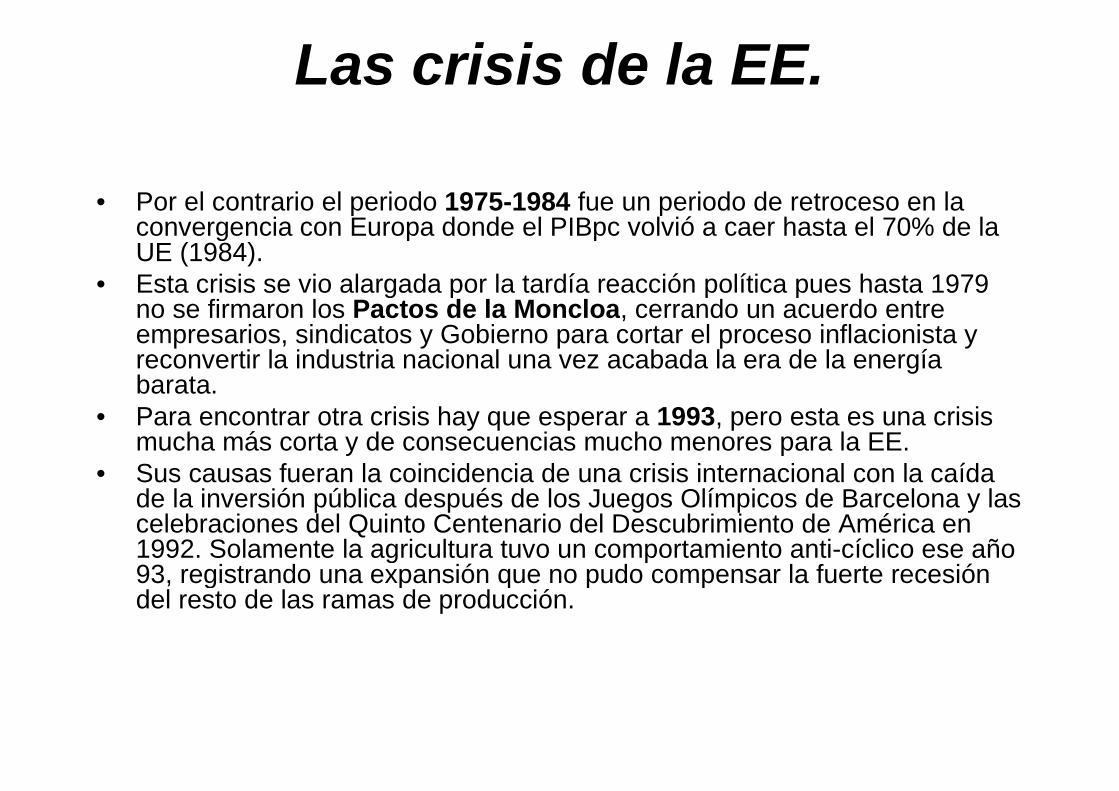

Las crisis de la EE.

• Por el contrario el periodo 1975-1984 fue un periodo de retroceso en laconvergencia con Europa donde el PIBpc volvió a caer hasta el 70% de laUE (1984).

• Esta crisis se vio alargada por la tardía reacción política pues hasta 1979no se firmaron los Pactos de la Moncloa, cerrando un acuerdo entreempresarios, sindicatos y Gobierno para cortar el proceso inflacionista yreconvertir la industria nacional una vez acabada la era de la energíabarata.

• Para encontrar otra crisis hay que esperar a 1993, pero esta es una crisismucha más corta y de consecuencias mucho menores para la EE.

• Sus causas fueran la coincidencia de una crisis internacional con la caídade la inversión pública después de los Juegos Olímpicos de Barcelona y lascelebraciones del Quinto Centenario del Descubrimiento de América en1992. Solamente la agricultura tuvo un comportamiento anti-cíclico ese año93, registrando una expansión que no pudo compensar la fuerte recesióndel resto de las ramas de producción.

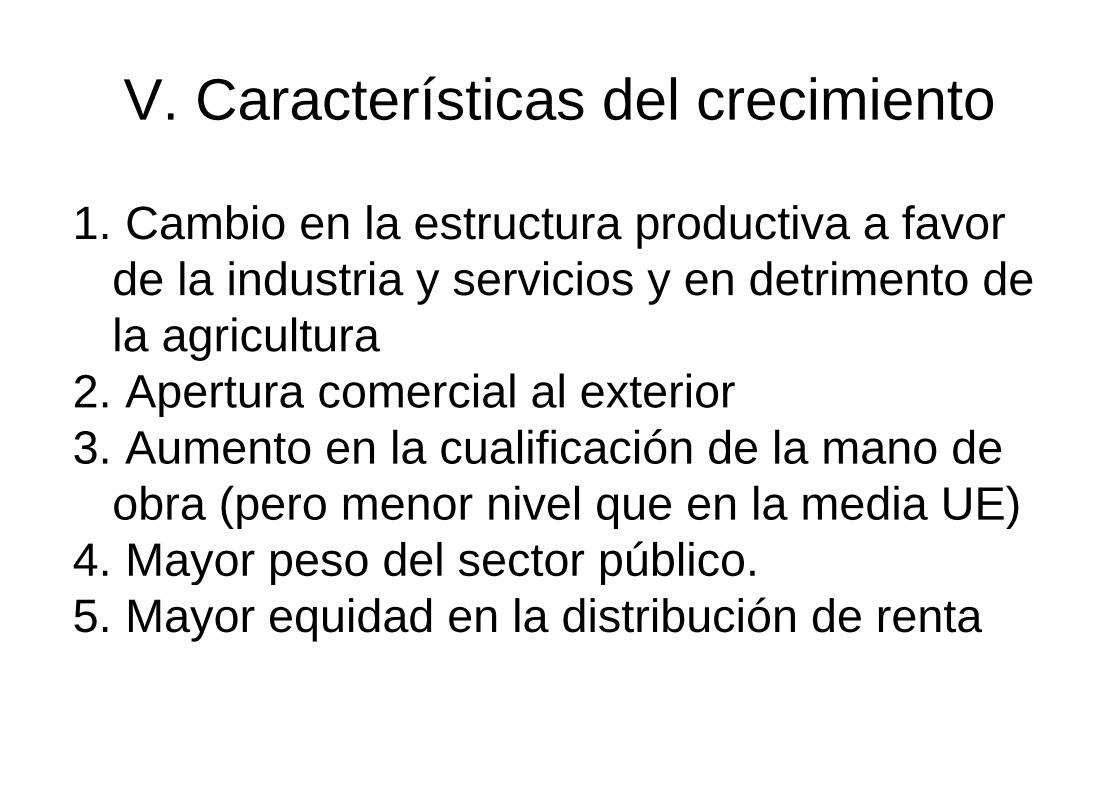

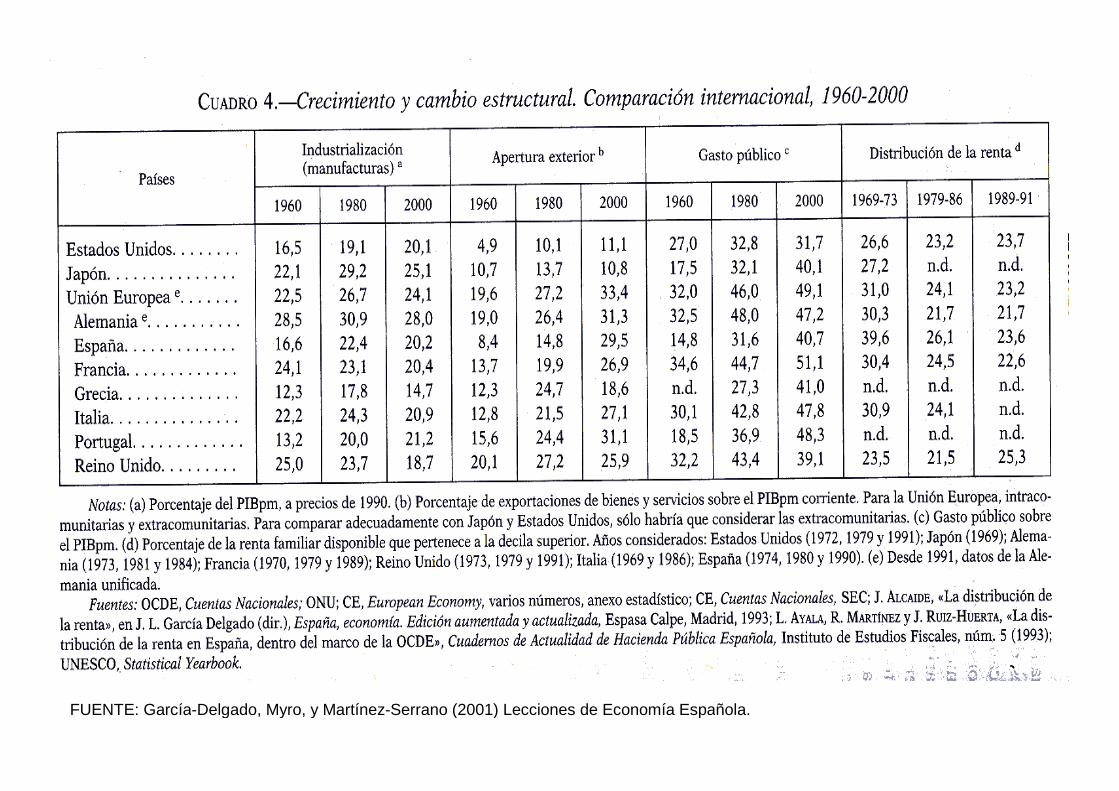

V. Características del crecimiento

1. Cambio en la estructura productiva a favorde la industria y servicios y en detrimento dela agricultura

2. Apertura comercial al exterior3. Aumento en la cualificación de la mano de

obra (pero menor nivel que en la media UE)4. Mayor peso del sector público.5. Mayor equidad en la distribución de renta

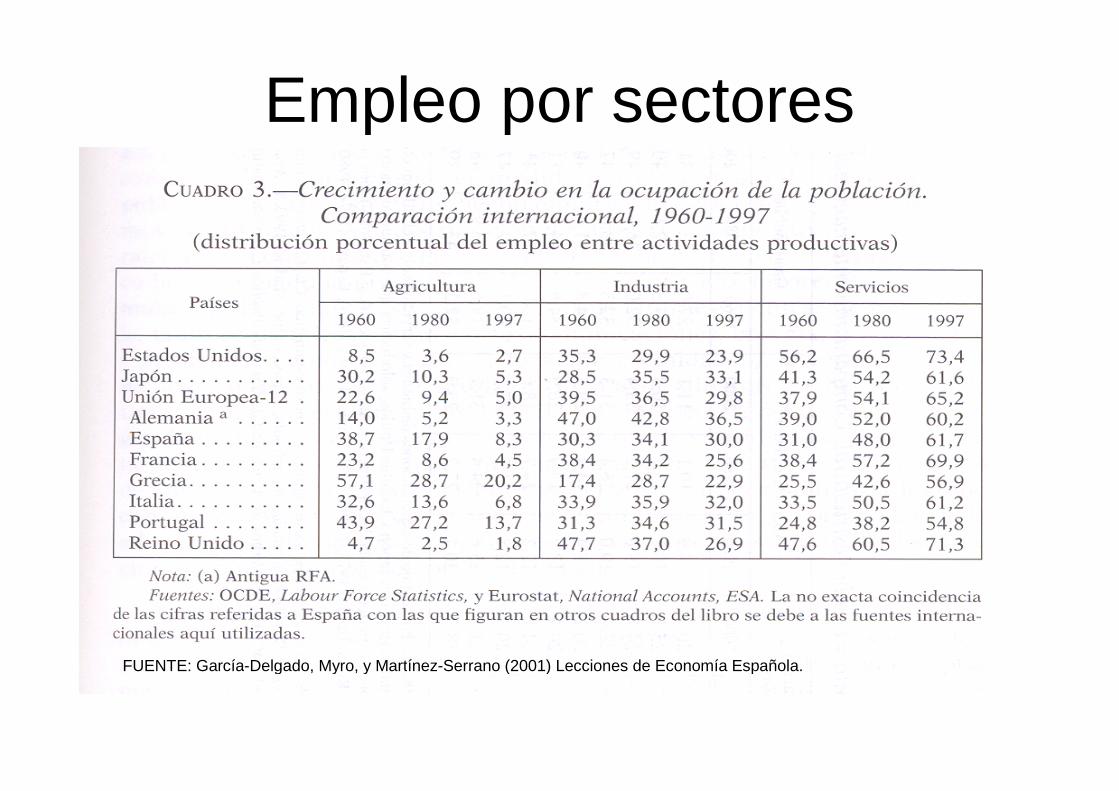

Empleo por sectores

FUENTE: García-Delgado, Myro, y Martínez-Serrano (2001) Lecciones de Economía Española.

From García-Delgado, Myro, y Martínez-Serrano (2005) Lecciones de Economía Española.

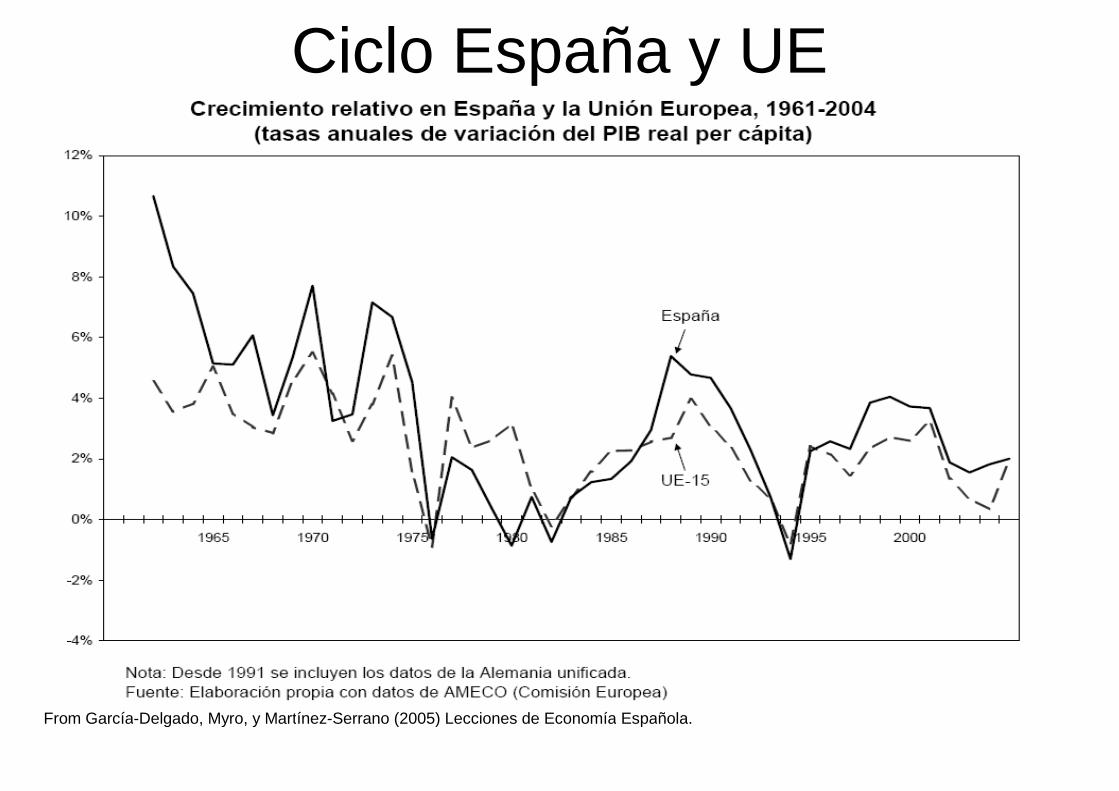

Ciclo España y UE

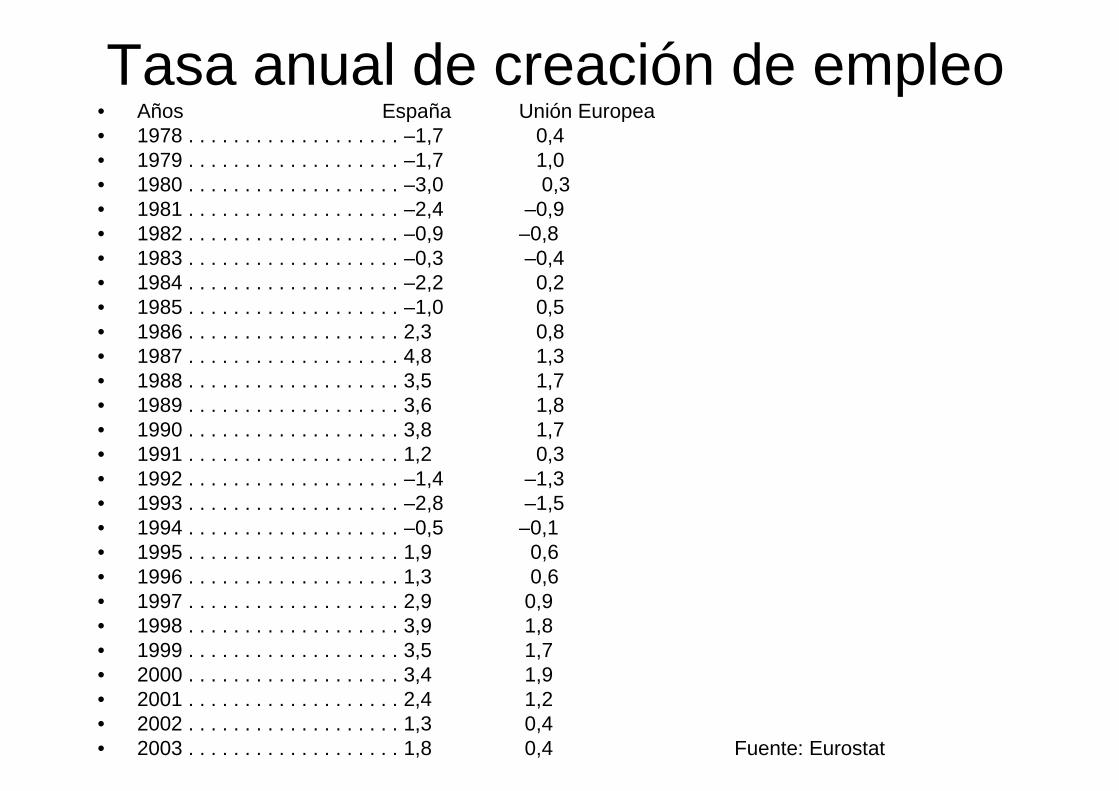

Tasa anual de creación de empleo• Años España Unión Europea• 1978 . . . . . . . . . . . . . . . . . . . –1,7 0,4• 1979 . . . . . . . . . . . . . . . . . . . –1,7 1,0• 1980 . . . . . . . . . . . . . . . . . . . –3,0 0,3• 1981 . . . . . . . . . . . . . . . . . . . –2,4 –0,9• 1982 . . . . . . . . . . . . . . . . . . . –0,9 –0,8• 1983 . . . . . . . . . . . . . . . . . . . –0,3 –0,4• 1984 . . . . . . . . . . . . . . . . . . . –2,2 0,2• 1985 . . . . . . . . . . . . . . . . . . . –1,0 0,5• 1986 . . . . . . . . . . . . . . . . . . . 2,3 0,8• 1987 . . . . . . . . . . . . . . . . . . . 4,8 1,3• 1988 . . . . . . . . . . . . . . . . . . . 3,5 1,7• 1989 . . . . . . . . . . . . . . . . . . . 3,6 1,8• 1990 . . . . . . . . . . . . . . . . . . . 3,8 1,7• 1991 . . . . . . . . . . . . . . . . . . . 1,2 0,3• 1992 . . . . . . . . . . . . . . . . . . . –1,4 –1,3• 1993 . . . . . . . . . . . . . . . . . . . –2,8 –1,5• 1994 . . . . . . . . . . . . . . . . . . . –0,5 –0,1• 1995 . . . . . . . . . . . . . . . . . . . 1,9 0,6• 1996 . . . . . . . . . . . . . . . . . . . 1,3 0,6• 1997 . . . . . . . . . . . . . . . . . . . 2,9 0,9• 1998 . . . . . . . . . . . . . . . . . . . 3,9 1,8• 1999 . . . . . . . . . . . . . . . . . . . 3,5 1,7• 2000 . . . . . . . . . . . . . . . . . . . 3,4 1,9• 2001 . . . . . . . . . . . . . . . . . . . 2,4 1,2• 2002 . . . . . . . . . . . . . . . . . . . 1,3 0,4• 2003 . . . . . . . . . . . . . . . . . . . 1,8 0,4 Fuente: Eurostat

Determinantes del crecimiento alargo plazo /1

• Existe un amplio consenso en identificar algunas de las principalesfuentes de crecimiento de la economía en los siguientes elementos:

• La creciente apertura al exterior de la economía, desde el plan deEstabilización de 1959, que en realidad se prolonga con laintegración en la UE y las sucesivas ampliaciones hasta losactuales UE27 Estados Miembros.

• La integración en la UE en 1986, que atrajo inversionesextranjeras y transferencias que han permitido el desarrollo rural yla mejora de las infraestructuras de transportes, favoreciendo laconvergencia real.

• La incorporación a la política monetaria única europea y laadopción del Euro, primero como moneda virtual solo para lastransacciones electrónicas (1999) y, posteriormente, en sustituciónde la peseta como papel moneda de curso legal, desde 2002. Queha permitido incrementar la estabilidad macroeconómica,suavizando los ciclos y acompasándolos con los del resto de la UE.

Determinantes del crecimiento alargo plazo /2

• El cambio técnico ahorrador de trabajo que permite sustituir trabajo por capitale inputs intermedios relativamente más baratos.

• El cambio en la estructura productiva con una fuerte reducción, en términosrelativos, del peso del sector agrario en el PIB y un crecimiento de la producciónindustrial (especialmente en los años sesenta) y, posteriormente de los servicios.

• El modelo de crecimiento español posee otra serie de características estructuralesque también conviene analizar.

1. En primer lugar, se ha basado fundamentalmente en el crecimiento de lademanda interna, que ha crecido mucho más que el PIB, mientras que lademanda externa sólo ha contribuido positivamente al crecimiento en algunospocos años (y nunca en los últimos años: 2001-06 han sido años conaportaciones siempre negativas de la demanda externa).

2. Por el contrario, la demanda interna de la UE, debido a su mayor tamaño ydiversificación y por incluir economías en promedio más abiertas que la española,ha tenido, en la mayoría de los años del período, una aportación positiva delsector exterior a la tasa de crecimiento.

3. Éste es un problema serio de nuestro modelo ya que tiende a crear más inflacióny más déficit por cuenta corriente en la balanza de pagos (de la Dehesa, 2003).

Determinantes del crecimiento alargo plazo /y3

• Una re-localización del empleo con fuerte disminución de la mano deobra agraria y una expansión del empleo industrial y sobre todo de losservicios.

• Los elementos anteriores se han traducido en una mejora de laproductividad y de la competitividad de la economía española queexplican la convergencia con los niveles de renta per capita de la UE.

• La mejora de la productividad del trabajo se puede explicar por lamayor destreza de la mano de obra, la innovación tecnológica quepotencia la productividad y el incremento del capital por trabajador.

• La mejora de la calidad de los recursos humanos como consecuenciade un mayor nivel de educación, ampliado por la expansión de laformación continúa en las empresas y administraciones públicas hacontribuido también a las mejoras de productividad en las organizacionespúblicas y privadas.

• Introducción de las TICs( Tecnologías de la Información y de lasTelecomunicaciones):Tanto las empresas como la Administración se hanpodido beneficiar así de las mejoras de productividad generadas por elprogreso técnico en la ofimática y la llamada sociedad de la información.

FUENTE: García-Delgado, Myro, y Martínez-Serrano (2001) Lecciones de Economía Española.

Superávit público a lo largo de lalegislatura 2003-07

• Dado que la política monetaria está en manos del Banco Central Europeo, elprincipal instrumento de actuación en una fase de menor crecimiento es la políticafiscal.

• El superávit registrado a lo largo de la legislatura 2003-07 ofrece al Gobierno margende maniobra suficiente para mantener los planes de inversión en políticasproductivas, y cubrir los compromisos en políticas sociales, manteniendo laestabilidad presupuestaria a lo largo del ciclo.

• Pero en 2008 se aprecia un rápido deterioro de los ingresos públicos al caer 3,4puntos, hasta el 36,6% del PIB.

• Por el contrario el gasto público, tras tres años de práctica estabilidad, repuntó 1,7puntos, hasta el 40,5% del PIB.

• En 2009 la crisis obligará al gobierno a proponer una subida de los impuestos parajunio de 2010: (IVA +2 normal, +1 el reducido; Impuesto sobre beneficios y ahorro)para controlar el crecimiento excesivo del déficit público que según el B. de Españapodría llegar al 8% en 2009 y 2010.

• DEUDA PÚBLICA BAJA: España, a pesar del aumento registrado por la deuda -del 36,2% al 39,5% del PIB- sigue lejos de ese umbral medio de la UE27: 61,5%.

España llego al (-3,8%) déficit público en2008 a pesar del superávit del año

anterior• Zona Euro: 12 de los 16 países miembros presentan

déficit público en 2008.

• Se encuentra pues entre los cinco países condéficit superior al 3% del PIB en 2008: Irlanda (-7,1%), Grecia (-5%), Malta (-4,7%), España (-3,8%) y Francia (-3,4%).

• EL PRECIO DE LAS MEDIDAS KEYNESIANAS:En el conjunto de la zona del euro, el déficitpúblico se triplicó en 2008 respecto a 2007,hasta llegar al 1,9% del PIB, desde el 0,6% delejercicio previo.

Fuente Eurostat, 2009 (22 de abril)

Problemas Pendientes: DéficitPúblico

• En 2008 las Administraciones públicas en conjunto cerraron suscuentas con un déficit del 3,8 por 100 del PIB,

• que ha superado todas las previsiones, situándose por encima delestricto límite establecido en la legislación española de estabilidadpresupuestaria (1,5 por 100), pero también del previsto en el Pactode Estabilidad y Crecimiento (3,0 por 100),

• lo que ha motivado la apertura del procedimiento europeo por déficitexcesivo.

• La mitad del déficit se generó en las administraciones subcentrales,el Estado registró un déficit del 2,7 por 100 y

• el superávit de la Seguridad social se redujo al 0,8 por 100 del PIB,prácticamente por el importante aumento del déficit del serviciopúblico de empleo estatal (-0,5 por 100 del PIB).

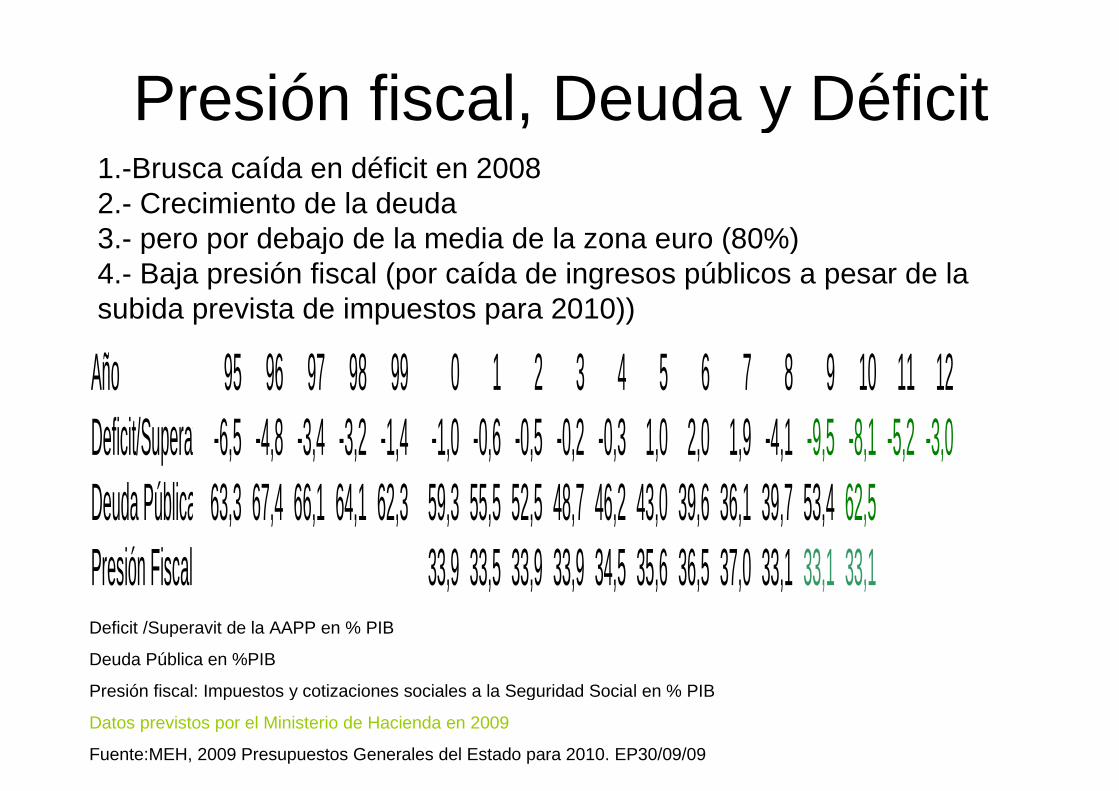

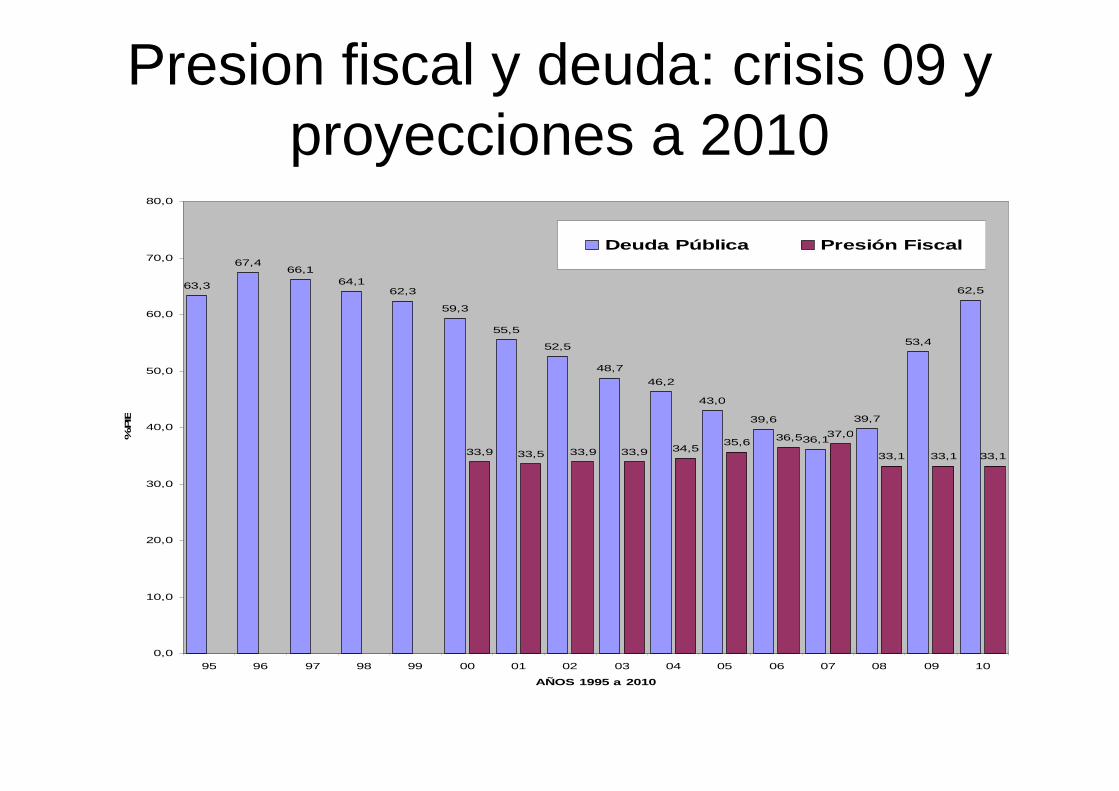

Presión fiscal, Deuda y Déficit

Año 95 96 97 98 99 0 1 2 3 4 5 6 7 8 9 10 11 12Deficit/Superavit AAPP-6,5 -4,8 -3,4 -3,2 -1,4 -1,0 -0,6 -0,5 -0,2 -0,3 1,0 2,0 1,9 -4,1 -9,5 -8,1 -5,2 -3,0Deuda Pública 63,3 67,4 66,1 64,1 62,3 59,3 55,5 52,5 48,7 46,2 43,0 39,6 36,1 39,7 53,4 62,5Presión Fiscal 33,9 33,5 33,9 33,9 34,5 35,6 36,5 37,0 33,1 33,1 33,1Deficit /Superavit de la AAPP en % PIB

Deuda Pública en %PIB

Presión fiscal: Impuestos y cotizaciones sociales a la Seguridad Social en % PIB

Datos previstos por el Ministerio de Hacienda en 2009

Fuente:MEH, 2009 Presupuestos Generales del Estado para 2010. EP30/09/09

1.-Brusca caída en déficit en 20082.- Crecimiento de la deuda3.- pero por debajo de la media de la zona euro (80%)4.- Baja presión fiscal (por caída de ingresos públicos a pesar de lasubida prevista de impuestos para 2010))

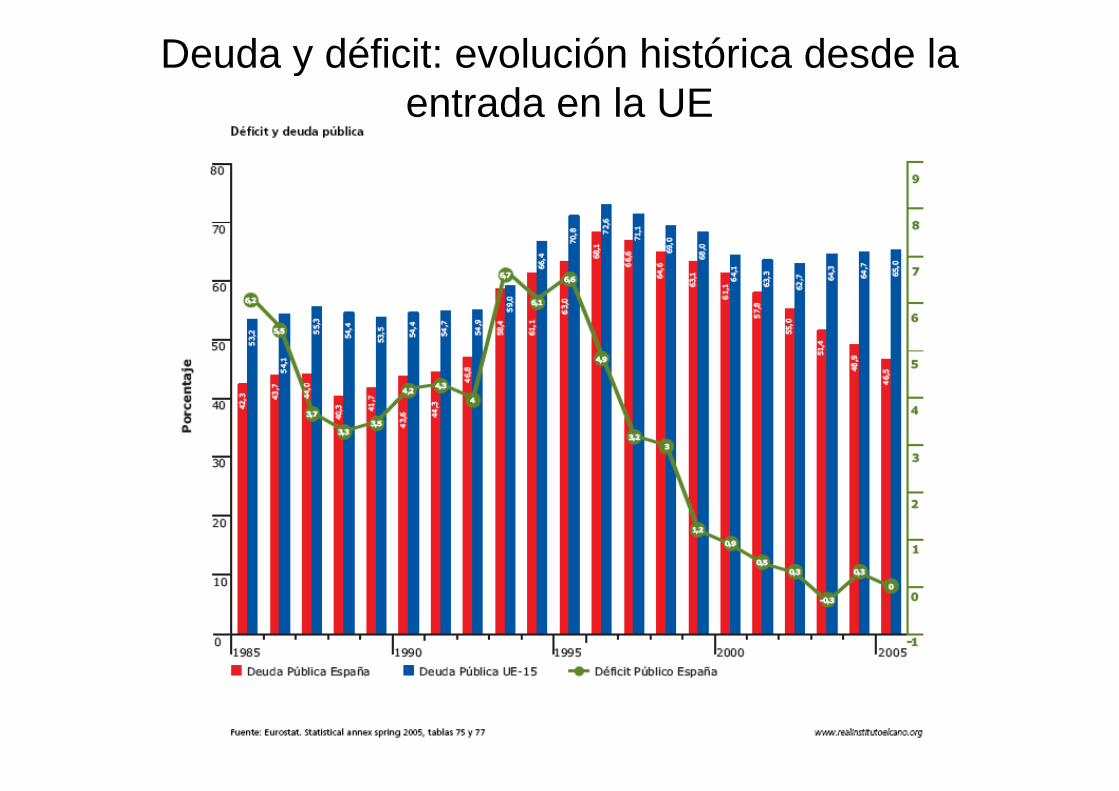

Deuda y déficit: evolución histórica desde laentrada en la UE

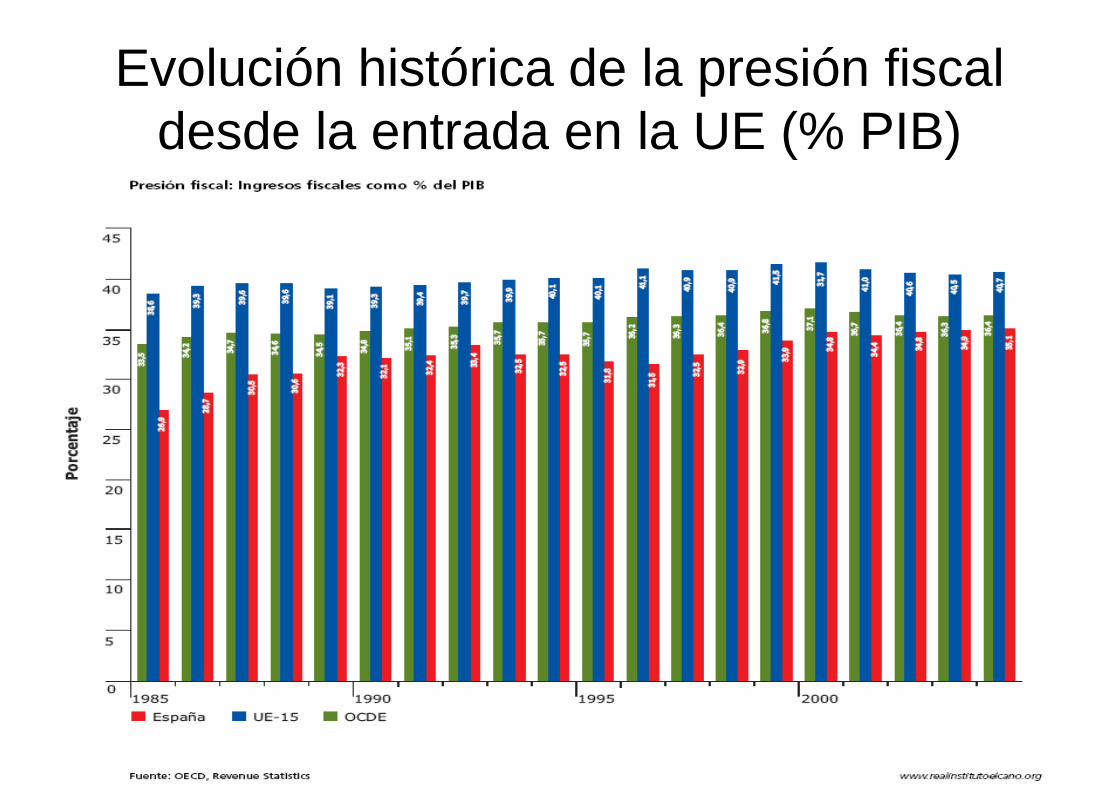

Evolución histórica de la presión fiscaldesde la entrada en la UE (% PIB)

Presion fiscal y deuda: crisis 09 yproyecciones a 2010

63,3

67,466,1

64,162,3

59,3

55,5

52,5

48,7

46,2

43,0

39,6

36,1

39,7

53,4

62,5

33,9 33,5 33,9 33,9 34,535,6

36,5 37,0

33,1 33,1 33,1

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

AÑOS 1995 a 2010

%PIB

Deuda Pública Presión Fiscal

Evolución y Predicciones: Déficit de lasAdministraciones Publicas en % del PIB

Superavit/Deficit AAPP

-6,5

-4,8

-3,4 -3,2

-1,4-1,0

-0,6 -0,5 -0,2 -0,3

1,0

2,0 1,9

-4,1

-9,5

-8,1

-5,2

-3,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

AÑO

%PIB

Deficit/Superavit AAPP

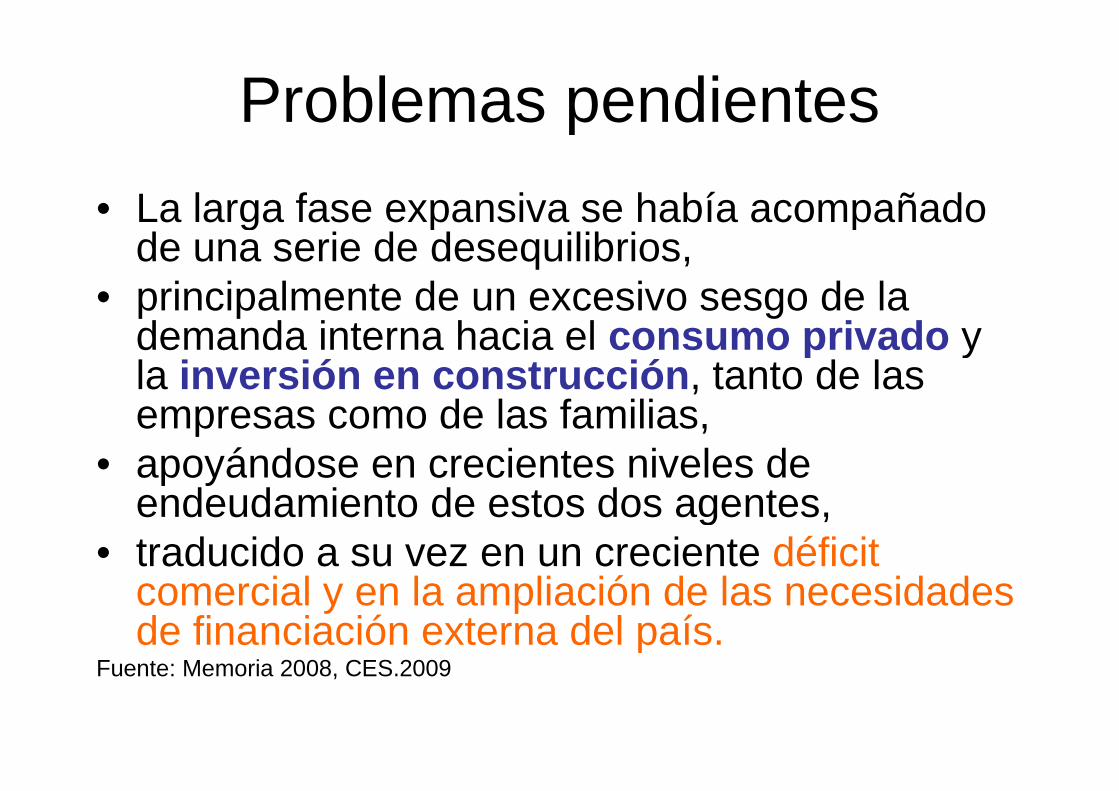

Problemas pendientes

• La larga fase expansiva se había acompañadode una serie de desequilibrios,

• principalmente de un excesivo sesgo de lademanda interna hacia el consumo privado yla inversión en construcción, tanto de lasempresas como de las familias,

• apoyándose en crecientes niveles deendeudamiento de estos dos agentes,

• traducido a su vez en un creciente déficitcomercial y en la ampliación de las necesidadesde financiación externa del país.

Fuente: Memoria 2008, CES.2009

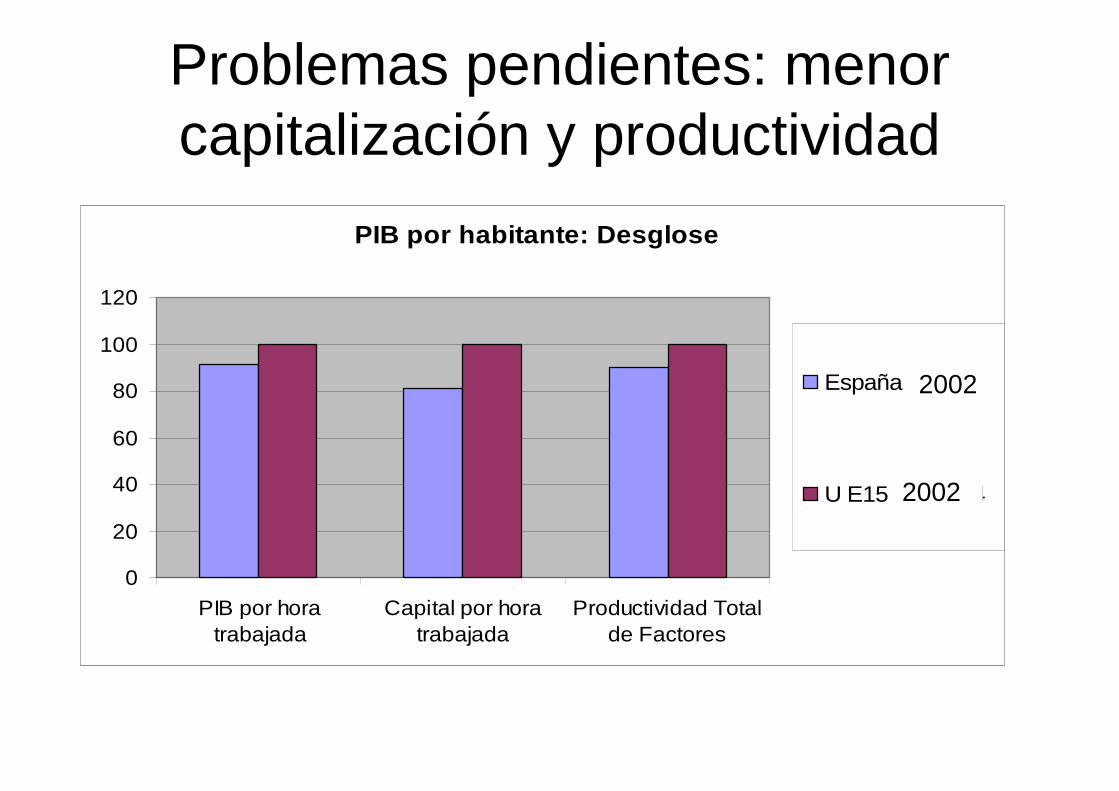

Problemas pendientesDESGLOSE DEL PIB POR HABITANTE (Año2002)

PIB pc(en PPC) (pob. 15-64) España U E15

Horas trabajadas al año 59 66

PIB por persona empleada 181 156

PIB por hora trabajada 91 100

Capital por hora trabajada 81 100

Productividad Total de Factores 90 100FUENTE: Eurostat, O'Mahoney (2002), OCDE, Comisión Europea

Extraído de Guillermo de la Dehesa (2003), ICE.

Problemas pendientes: menorcapitalización y productividad

PIB por habitante: Desglose

0

20

40

60

80

100

120

PIB por hora

trabajada

Capital por hora

trabajada

Productividad Total

de Factores

España 59 181.6

U E15 66 156.4

2002

2002

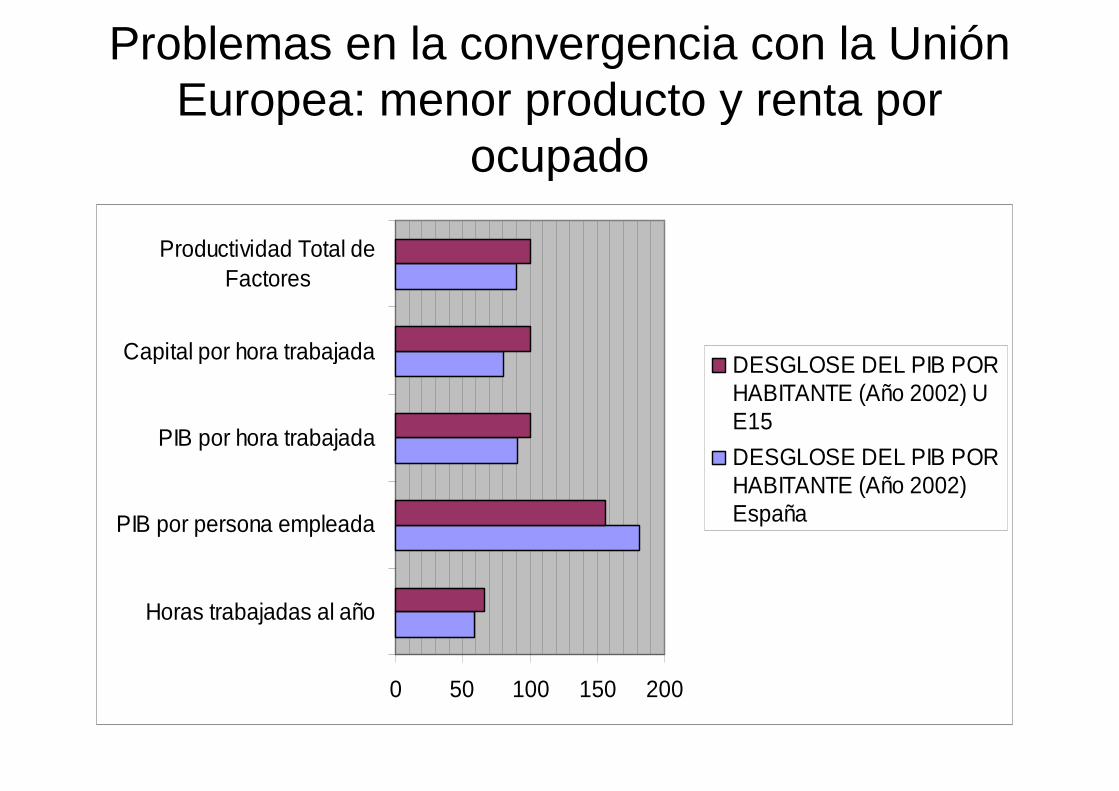

Problemas en la convergencia con la UniónEuropea: menor producto y renta por

ocupado

0 50 100 150 200

Horas trabajadas al año

PIB por persona empleada

PIB por hora trabajada

Capital por hora trabajada

Productividad Total deFactores

DESGLOSE DEL PIB PORHABITANTE (Año 2002) UE15

DESGLOSE DEL PIB PORHABITANTE (Año 2002)España

Desempleo: UE y España

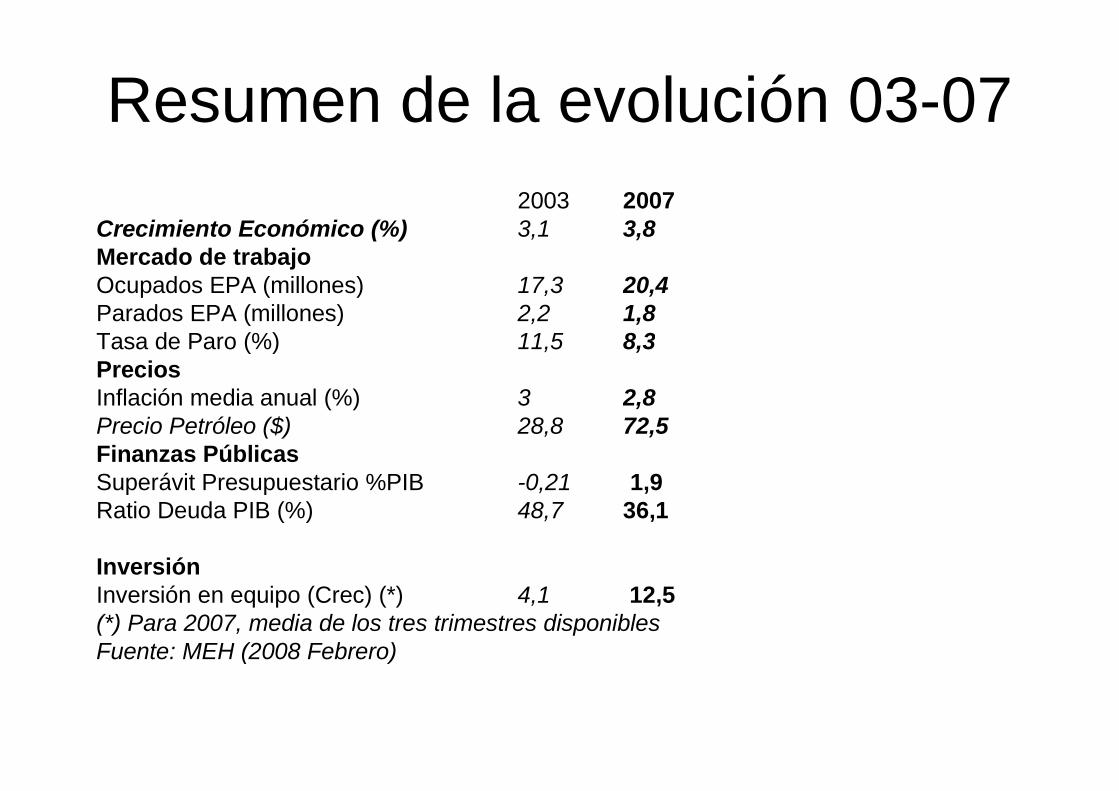

Resumen de la evolución 03-07

2003 2007Crecimiento Económico (%) 3,1 3,8Mercado de trabajoOcupados EPA (millones) 17,3 20,4Parados EPA (millones) 2,2 1,8Tasa de Paro (%) 11,5 8,3PreciosInflación media anual (%) 3 2,8Precio Petróleo ($) 28,8 72,5Finanzas PúblicasSuperávit Presupuestario %PIB -0,21 1,9Ratio Deuda PIB (%) 48,7 36,1

InversiónInversión en equipo (Crec) (*) 4,1 12,5(*) Para 2007, media de los tres trimestres disponiblesFuente: MEH (2008 Febrero)

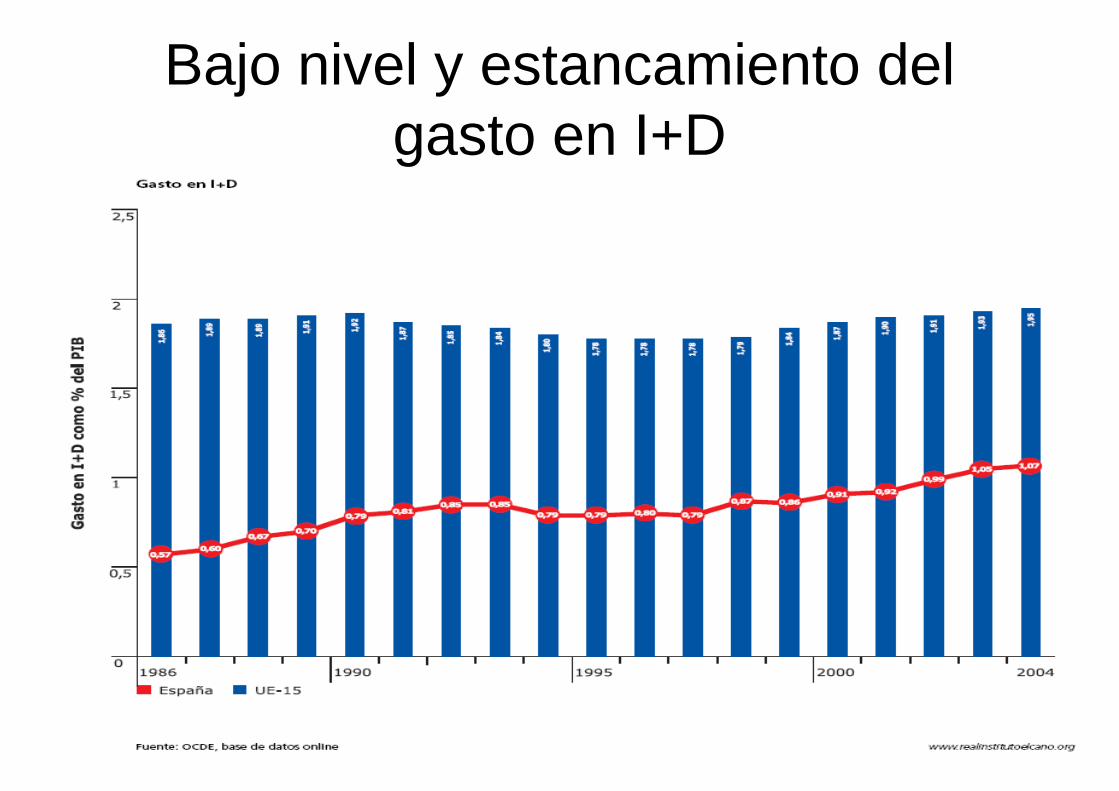

Inversión en I+D+i

• Debería aumentar drásticamente para recuperarlas bajas inversiones de años anteriores quegeneran bajo crecimiento de la productividad

• Sin embargo en el presupuesto presentado para2010 se recorta un 15%.

• El CSIC recibirá 112 mill. menos que en 2009.

• El Plan Nacional de Investigación -200 mill.menos que en 2009.

Bajo nivel y estancamiento delgasto en I+D

Retraso histórico en la exportaciónde tecnología (%PIB)

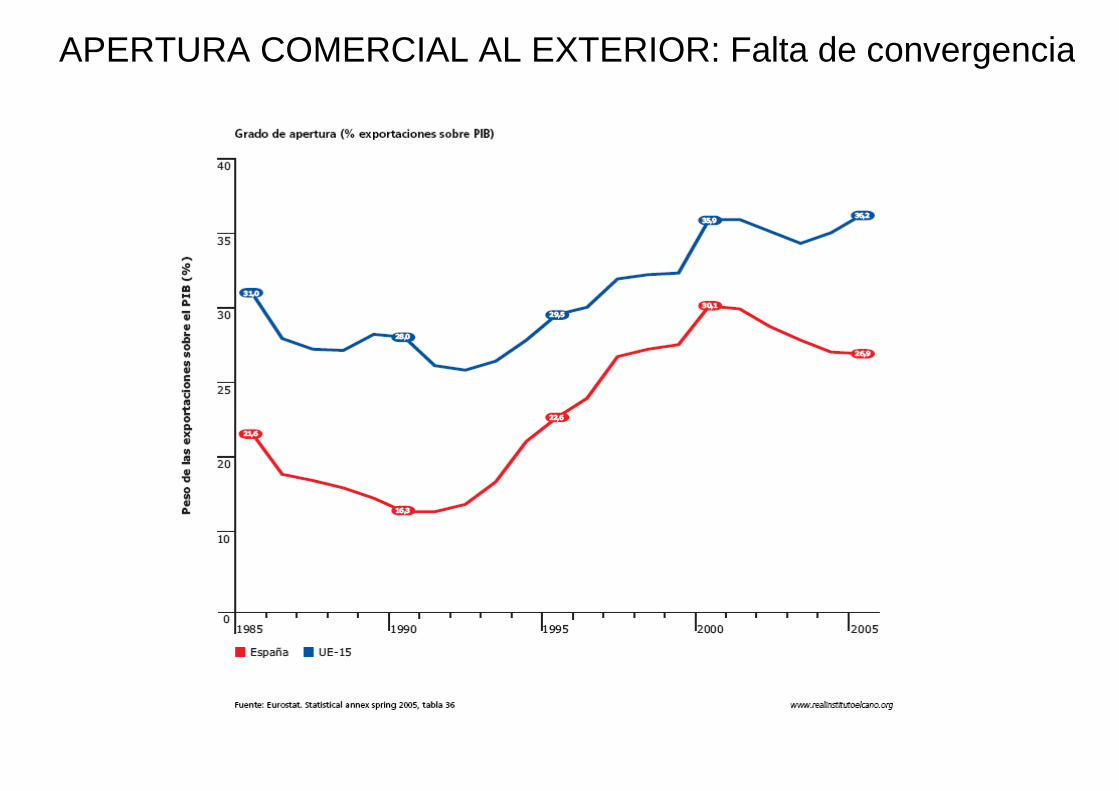

APERTURA COMERCIAL AL EXTERIOR: Falta de convergencia

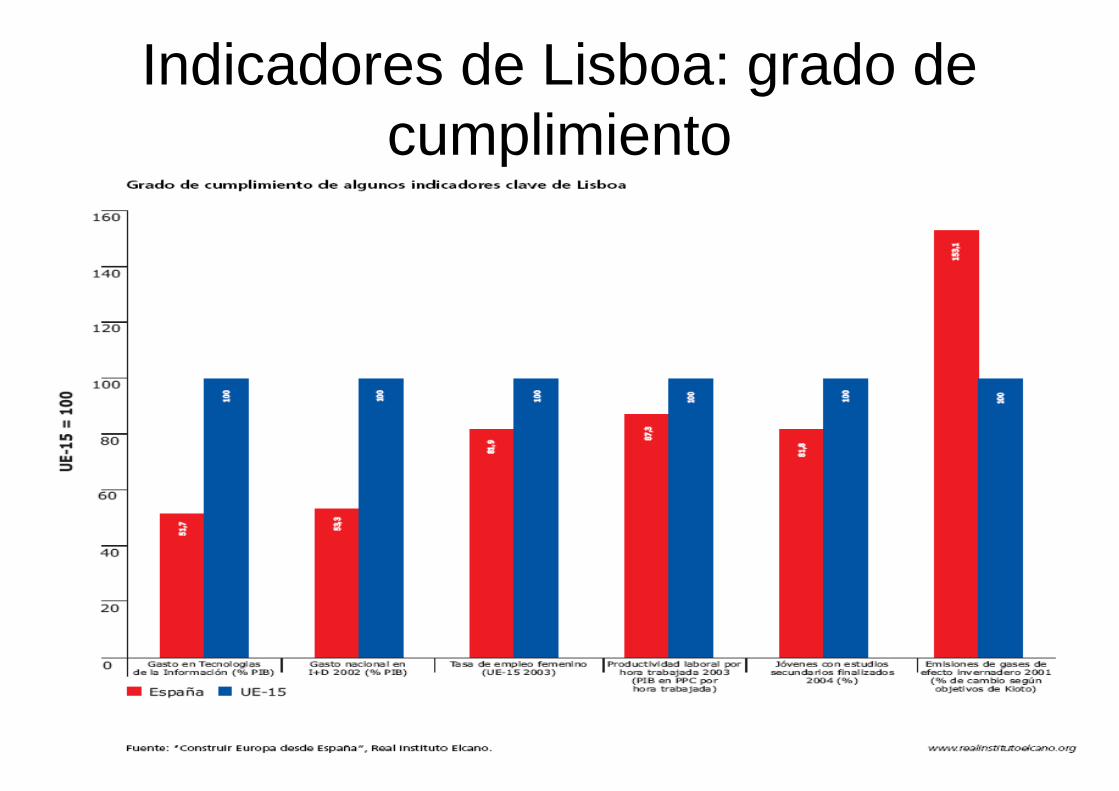

Indicadores de Lisboa: grado decumplimiento

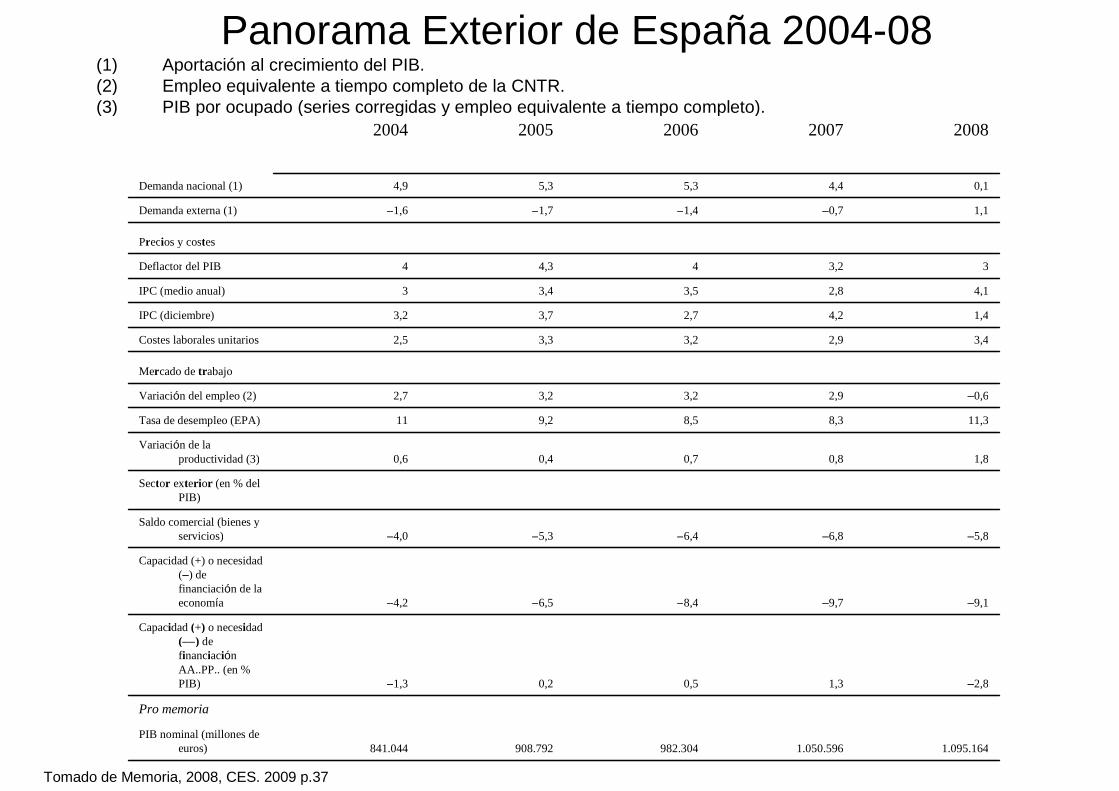

Panorama Exterior de España 2004-08(1) Aportación al crecimiento del PIB.(2) Empleo equivalente a tiempo completo de la CNTR.(3) PIB por ocupado (series corregidas y empleo equivalente a tiempo completo).

PIB nominal (millones deeuros) 1.095.1641.050.596982.304908.792841.044

Pro memoria

–2,81,30,50,2–1,3

Capacidad (+) o necesidad(––) definanciaciónAA..PP.. (en %PIB)

–9,1–9,7–8,4–6,5–4,2

Capacidad (+) o necesidad(–) definanciación de laeconomía

–5,8–6,8–6,4–5,3–4,0Saldo comercial (bienes y

servicios)

Sector exterior (en % delPIB)

1,80,80,70,40,6Variación de la

productividad (3)

11,38,38,59,211Tasa de desempleo (EPA)

–0,62,93,23,22,7Variación del empleo (2)

Mercado de trabajo

3,42,93,23,32,5Costes laborales unitarios

1,44,22,73,73,2IPC (diciembre)

4,12,83,53,43IPC (medio anual)

33,244,34Deflactor del PIB

Precios y costes

1,1–0,7–1,4–1,7–1,6Demanda externa (1)

0,14,45,35,34,9Demanda nacional (1)

20082007200620052004

Tomado de Memoria, 2008, CES. 2009 p.37

Los retos para salir de la crisis

• Aumentar la productividad• Mejorar la competitividad internacional para

exportar más (controlar el déficit comercial).• Ajustar la formación profesional a las

necesidades del aparato productivo y mejora dela calidad de la enseñanza secundaria.

• Invertir mucho más en I+D+i• Fomentar la investigación y transferencia de

tecnología en las universidades y OPIs.• Reformar el mercado de trabajo para generar

empleo estable (competitivo a L. P.)