LA CONTABILITA ’IVA DELL ’UNIVERSITA · costituisce attività avente quale finalità principale...

183

LA CONTABILITA LA CONTABILITA ’ ’ IVA IVA DELL DELL ’ ’ UNIVERSITA UNIVERSITA ’ ’

Transcript of LA CONTABILITA ’IVA DELL ’UNIVERSITA · costituisce attività avente quale finalità principale...

LA CONTABILITALA CONTABILITA’’ IVAIVA

DELLDELL’’UNIVERSITAUNIVERSITA’’

DPR 633/1972: PRESUPPOSTI E CLASSIFICAZIONE DELLE OPERAZIONI

1) PRESUPPOSTI

- OGGETTIVO (artt. 2 – 3)- SOGGETTIVO (artt. 4 – 5)- TERRITORIALE (art. 7)

2) OPERAZIONI- IMPONIBILI (art. 1)- NON IMPONIBILI (artt. 8 – 8bis – 9)- ESENTI (art. 10)- ESCLUSE (art. 15)

Art. 2, DPR 633/1972CESSIONE DI BENI: atti a titolo oneroso con trasferimento della proprietà o altro diritto reale di godimento

co. 2 - OPERAZIONI ASSIMILATE ALLE CESSIONI DI BENI

1. vendite con riserva di proprietà2. locazioni vincolanti per entrambe le parti3. contratti di commissione4. cessioni gratuite5. autoconsumo esterno6. assegnazioni ai soci

CONTRATTI:

1. d’opera; 2. appalto; 3. trasporto;

4. mandato; 5. spedizione; 6. agenzia;

7. mediazione; 8. deposito;

prestazioni di servizio

soggette ad IVA ex art. 3,

DPR 633/72

ESEMPIORM 145/E/2002 – MANDATO SENZA RAPPRESENTANZA –

Le prestazioni rese dal mandatario senza rappresentanza al mandante hanno la stessanatura di quelle rese o ricevute dal mandatario per conto del mandante, tuttavia restafermo l’eventuale diverso trattamento IVA per ciascuna delle due operazioni, in relazionealla loro diversa rilevanza fiscale.

CM 13/450224 del 05/03/1990 – TRASPORTO DI PERSONE –

Il trasporto urbano di persone è esente se effettuato con veicoli da piazza o altri mezzi di trasporto marittimo, lacuale o fluviale. Sono esenti anche le prestazioni effettuate da vettori in dipendenza di contratti, anche di appalto, stipulati con soggetti diversi dal viaggiatore.

PRESTAZIONI DI SERVIZI

ATTIVITA’ SVOLTA DA ENTI NON COMMERCIALI

art. 4, co. 4 e 5, DPR 633/1972

� sono soggetti passivi IVA solo quando effettuano in via non occasionale operazioni commerciali o agricole.

� per le operazioni effettuate nell’ambito della propria attività istituzionale restano estranei all’ambito di applicazione del tributo.

COMMERCIALITA’ IVA(VI DIR. E ART. 4 DPR 633/72)

� ESCLUSIONE PER � ATTIVITA SVOLTE IN VESTE DI PUBBLICA

AUTORITA’� A CONDIZIONE CHE NON GENERINO FENOMENI

DISTORSIVI DELLA CONCORRENZAPRE

� CONDIZIONE PER LA COMMERCIALITA’� RICOMPRENSIONE NELL’ELENCO ART. 4� SINALLAGMA CONTRATTUALE

ATTIVITA’ COMMERCIALI AI FINI IVA PER LEGGE� Cessione di beni nuovi prodotti per la vendita� Erogazione di acqua, fognatura e depurazione, gas e energia

elettrica� Gestione fiere ed esposizioni a carattere commerciale� Gestione spacci aziendali, mense e somministrazione pasti� Trasporto e deposito merci� Trasporto di persone� Organizzazione viaggi e soggiorni turistici, prestazioni alberghiere e

di alloggio� Servizi portuali e aeroportuali� Pubblicità commerciale� Telecomunicazioni e radiodiffusioni circolari

COMMERCIALITA’ AI FINI II.DD.

� ART. 55 TUIR – DEFINIZIONE Art.2195 CC:� attività dirette alla produzione o allo scambio di beni e

servizi; attività di intermediazione nella circolazione dei beni;attività di trasporto per terra, acqua e aria;attivitàbancarie e assicurative, attività ausiliarie delle precedenti;

� le prestazioni di servizi non rientranti nell’art.2195 CC.se organizzate in forma di impresa;

� lo sfruttamento di miniere, cave, torbiere, saline, laghi, stagni ed altre acque interne;

� attività agricole eccedenti i limiti di cui all’art.32 Tuir.

ESCLUSIONI DA COMMERCIALITA’ II.DD.(ART. 74 CO. 2 TUIR)

� L'esercizio di funzioni statali da parte di enti pubblici

� La norma si applica soltanto alle funzioni statali delegate con apposito atto formale ad enti pubblici

� L’esercizio di attività previdenziali, assistenziali e sanitarie da parte di enti pubblici istituiti esclusivamente a tal fine, comprese le ASL

ATTIVITA’ COMMERCIALI UNIVERSITA’

� Prestazioni di ricerca in genere per conto di Enti pubblici e privati� Contratti-commesse per la ricerca con la Comunità Europea� Prestazioni didattiche e di consulenza per conto di enti pubblici e privati� Prestazioni per analisi, prove, controlli ecc.� Proventi per sponsorizzazioni ed attività pubblicitaria� Proventi derivanti dall'organizzazione di convegni, congressi e corsi� Diritti d'autore ed attività editoriale� Prestazioni rese nell'esercizio di attività sanitarie� Locazioni di aziende� Attività alberghiera e somministrazione di alimenti e vivande� Cessione di beni� Attività agricola

ATTIVITA’ COMMERCIALI ASL� Prestazioni intramoenia : esenti art. 10� Rilascio radiografie : iva 20%� Prestazioni di medicina legale : consulenze tecniche (ad esempio per

rilascio pensioni, liquidazione danni, ecc.) e perizie (ad esempio per riconoscimenti di paternità) : iva 20%

� Prestazioni sanitarie rese a privati (ad esempio prestazioni a stranieri non coperti da SSN, visite fiscali, rette RSA, ) : esenti art. 10

� Prestazioni di medicina del lavoro (ad esempio visite a scopo diagnostico effettuate ai dipendenti di enti pubblici e privati) : esenti art. 10

� Prestazioni veterinarie non rese in veste di pubblica autorità (ad esempio cattura e restituzione di animali, smaltimento spoglie) : iva 20%

� Proventi per sperimentazione farmaci : Iva 20%� Proventi per distributori di bibite : Iva 10%� Proventi per servizi di confort alberghiero (camerea pagamento per pazienti

con iva 10% e accompagnatori con Iva 20%)� Proventi per servizio mensa dipendenti (iva 4%) ed esterni (ad esempio

volontari : Iva 10%)

ATTIVITA’ NON COMMERCIALI ASL

� Ticket pagati dagli utenti (esclusi ex art. 4 dpr 633/72)� Diritti sanitari per l’espletamento di compiti di sanità

pubblica, medicina legale, sicurezza alimentare e negli ambienti di lavoro (ad esempio pareri per l’apertura di esercizi commerciali, bonifica ambienti di lavoro, progetti di edilizia pubblica e privata, certificati di idoneità, certificazioni per radioattività ambientale)

� Diritti veterinari per prestazioni di igiene pubblica (ad esempio rilascio certificati per abbattimento animali infetti, piani di profilassi, controllo sanitario del bestiame, idoneità igienica delle strutture)

� Rilascio copie di cartelle cliniche � Gestione del patrimonio immobiliare

OPERAZIONI ASSIMILATE E CASI PARTICOLARI

CRITERI DI APPLICAZIONE DELL’IVA

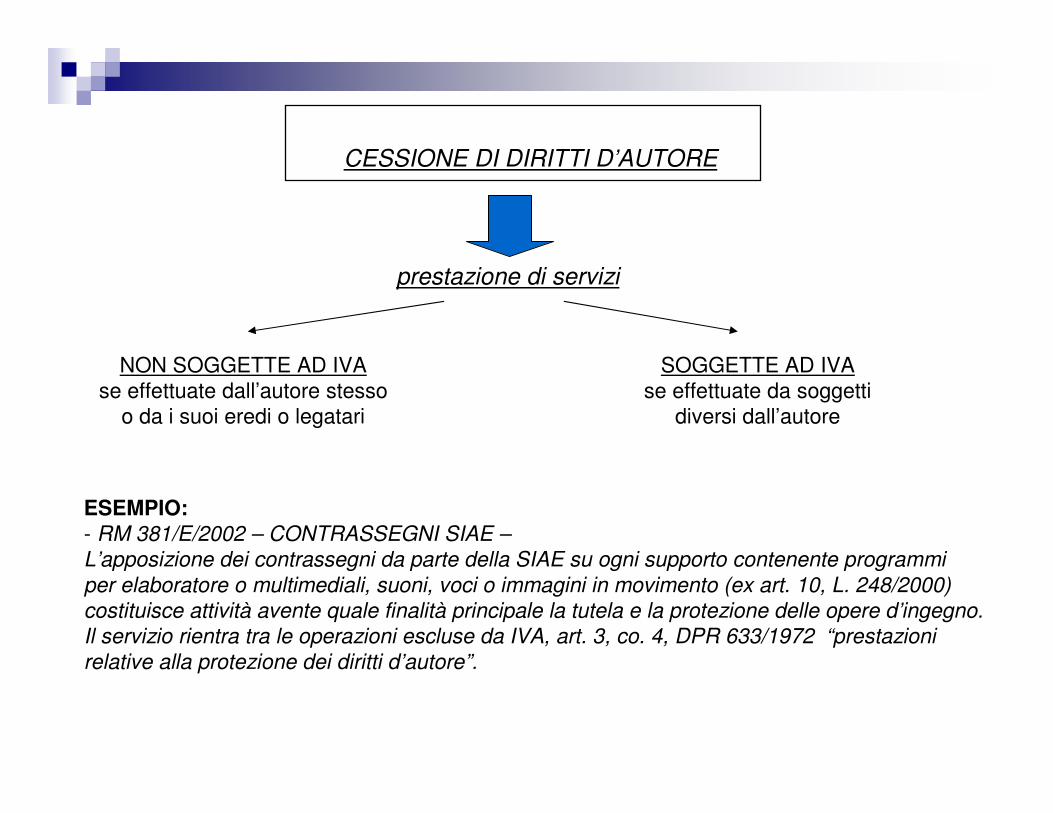

CESSIONE DI DIRITTI D’AUTORE

prestazione di servizi

NON SOGGETTE AD IVAse effettuate dall’autore stesso

o da i suoi eredi o legatari

SOGGETTE AD IVAse effettuate da soggetti

diversi dall’autore

ESEMPIO:- RM 381/E/2002 – CONTRASSEGNI SIAE –

L’apposizione dei contrassegni da parte della SIAE su ogni supporto contenente programmi

per elaboratore o multimediali, suoni, voci o immagini in movimento (ex art. 10, L. 248/2000)

costituisce attività avente quale finalità principale la tutela e la protezione delle opere d’ingegno.

Il servizio rientra tra le operazioni escluse da IVA, art. 3, co. 4, DPR 633/1972 “prestazioni

relative alla protezione dei diritti d’autore”.

CESSIONE DI

KNOW-HOW

(cessioni, concessioni,

licenze e simili relative

ad invenzioni industriali

modelli, disegni, processi

formule e simili, diritti di

brevetti, segni distintivi

di impresa o di prodotti,

royalties, …)

prestazioni di servizi

soggette ad IVA

N.B.: sono considerate prestazioni di servizi anche le concessioni ai soci

del diritto di sfruttamento di tali diritti, se effettuate da società di ogni tipo

o da altri enti pubblici o privati.

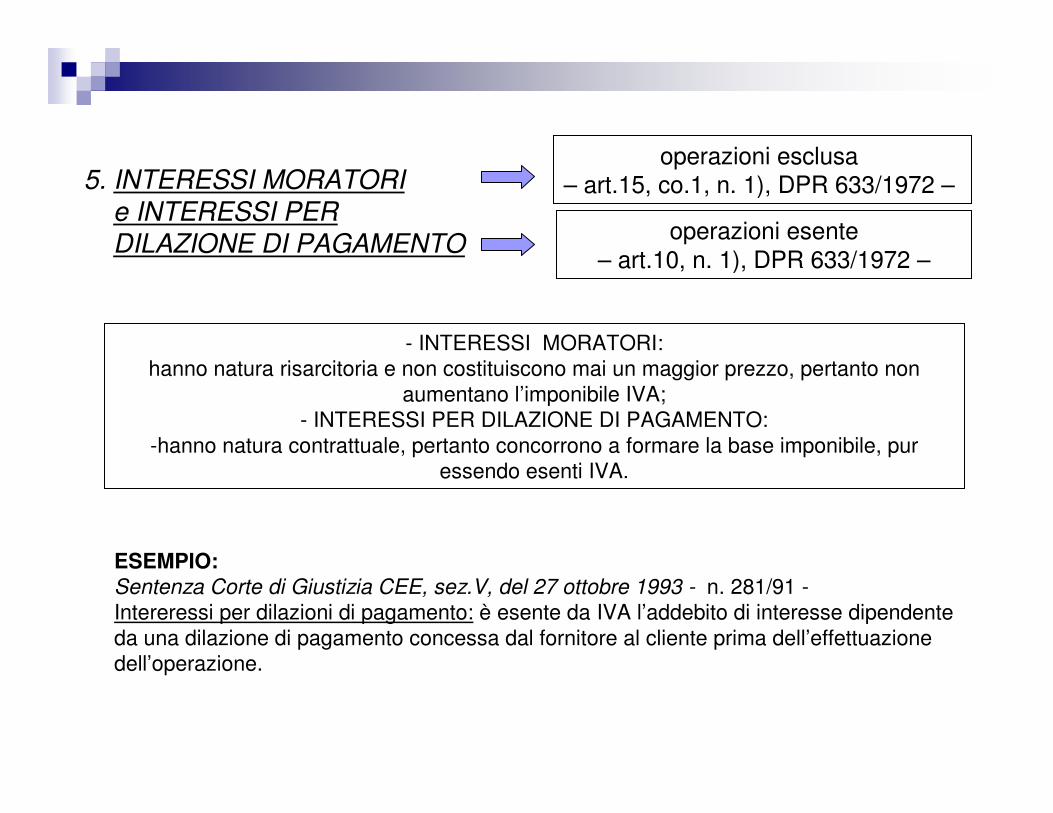

5. INTERESSI MORATORI e INTERESSI PER DILAZIONE DI PAGAMENTO

operazioni esclusa – art.15, co.1, n. 1), DPR 633/1972 –

- INTERESSI MORATORI: hanno natura risarcitoria e non costituiscono mai un maggior prezzo, pertanto non

aumentano l’imponibile IVA;- INTERESSI PER DILAZIONE DI PAGAMENTO:

-hanno natura contrattuale, pertanto concorrono a formare la base imponibile, pur essendo esenti IVA.

ESEMPIO:Sentenza Corte di Giustizia CEE, sez.V, del 27 ottobre 1993 - n. 281/91 -Intereressi per dilazioni di pagamento: è esente da IVA l’addebito di interesse dipendente da una dilazione di pagamento concessa dal fornitore al cliente prima dell’effettuazione dell’operazione.

operazioni esente – art.10, n. 1), DPR 633/1972 –

Art. 6, DPR 633/1972: MOMENTO IMPOSITIVO

può essere considerato come un quarto presupposto d’imposta:PRESUPPOSTO TEMPORALE

- Beni mobili - - Beni immobili -

momento di consegna o spedizione del bene

stipula del contratto traslativo della proprietà o di altro diritto reale

CESSIONE DI BENI PRESTAZIONE DI SERVIZI

pagamento del corrispettivo

Art. 6, DPR 633/1972: MOMENTO IMPOSITIVO ed ESIGIBILITA’ DELL’IMPOSTA

di solito l’esigibilità dell’imposta e il momento di effettuazione dell’operazione coincidono

ESIGIBILITA’ IMMEDIATA

- cessioni e prestazioni a favoredi Stato o enti pubblici

- cessioni e prestazioni fatte ai soci, associati o partecipanti,da parte di enti o associazioni non commerciali (ex art.4, co.4)

ESIGIBILITA’ DIFFERITA

NB: se viene emessa fattura o se sia stato pagato in tutto o in parte il corrispettivo

(pagamento anticipato), l’imposta diviene esigibile in quel momento, anche se

limitatamente all’importo pagato o fatturato.

FATTURA

� obbligo di emissione per le operazioni imponibili, non imponibili ed esenti;� l’obbligo non sussiste per le operazioni fuori campo IVA;� esonerati dall’emissione i commercianti al minuto e i soggetti assimilati;

ATTIVITA’ ESONERATE DA FATTURA :- cessioni di beni effettuate da commercianti al minuto autorizzati in locali aperti al pubblico, in spacci interni, mediante apparecchi di distribuzione automatica, per corrispondenza, a domicilio o in forma ambulante;- prestazioni alberghiere e somministrazioni di alimenti e bevande effettuate dai pubbliciesercizi, nelle mense aziendali o mediante apparecchi di distribuzione automatica;- prestazioni di trasporto di persone nonché di veicoli e bagagli al seguito;- prestazioni di servizi rese nell’esercizio di imprese in locali aperti al pubblico, in forma ambulante o nell’abitazione dei clienti;- prestazioni di custodia e amministrazione titoli e altri servizi resi da aziende o istituti di credito e da società finanziarie o fiduciarie;- operazioni esenti di cui ai numeri da 1) a 5), 7), 8), 9), 16) e 22) dell’art. 10 del Dpr 633

FATTURA

�ELEMENTI OBBLIGATORI:- data di emissione e numero progressivo;- dati identificativi dei soggetti fra cui è effettuata l’operazione- P. IVA e C.F. del soggetto del cedente o prestatore- natura, qualità e quantità dei beni e dei servizi oggetto dell’operazione- base imponibile- aliquota e ammontare dell’imposta- indicazioni aggiuntive (es: titolo di esenzione o di non imponibilità, fattura

differita, cessione intracomunitaria, …)

INDICAZIONI AGGIUNTIVE OBBLIGATORIE IN FATTURA� operazioni non imponibili o esenti : occorre indicare il titolo;� fattura differita : occorre indicare data e numero del d.d.t.; è possibile omettere

l’indicazione di natura, qualità e quantità dei beni ceduti solo se il ddt viene allegato come documento inscindibile alla fattura la quale deve riportare l’indicazione dei ddtallegati e la dicitura che gli stessi ne costituiscono parte integrante (vedasi r.m.360878 del 24.03.78);

� cessioni intracomunitarie : occorre indicare il numero di identificazione attribuito al committente dallo Stato estero (partita Iva preceduta dalla sigla dello Stato);

� cessioni ad esportatori abituali : occorre indicare gli estremi della dichiarazione d’intento;

� beni ceduti a titolo di sconto, premio, abbuono : occorre indicarne il valore normale, a prescindere dal fatto che sia soggetto ovvero escluso da Iva;

� nomina del rappresentante fiscale : qualora sia parte dell’operazione, occorre indicarlo in fattura;

� sottoscrizione della fattura . è richiesta la firma elettronica qualificata qualora sia emessa fattura elettronica

OPERAZIONI DA DOCUMENTARE CON FATTURA

� operazioni imponibili� operazioni non imponibili ai sensi degli articoli 8, 8-bis) e

9 del Dpr 633/72,� cessioni intracomunitarie ai sensi del D.L. 331/93,� operazioni esenti di cui all’art. 10 del Dpr 633,� operazioni soggette al regime del margine di cui al D.L.

41/95,� operazioni effettuate dalle agenzie di viaggio e turismo

ex art. 74-ter,� cessioni non imponibili di beni che si trovano all’interno

di un deposito Iva

FATTURA

MODALITA’ DI EMISSIONE

EMISSIONE: momento della materiale consegna o spedizione al destinatario.

� FATTURA IMMEDIATA� FATTURA DIFFERITA� FATTURA CON IVA AD ESIGIBILITA’ DIFFERITA� AUTOFATTURA

MODALITA’ DI TRASMISSIONE

- fattura emessa in duplice copia e consegnata brevi manu;- fattura emessa in duplice copia e spedita per posta;- emissione in via telematica o informatica;- trasmissione via fax;- emissione della fattura in nome e per conto di un soggetto terzo;

FATTURA

REGISTRAZIONE

CONSERVAZIONE

art. 39, co. 3, DPR 633/1972: le fatture emesse e ricevute devono essereconservate ordinatamente per un periodo minimo di 4 anni, decorrenti dal 31/12 dell’anno in cui è stata presentata la dichiarazione cui si riferisconole registrazioni.

- seguire l’ordine della numerazione delle fatture, con riferimento alladata di emissione;

entro il 15 del mese successivo a quello di consegna o spedizione dei beni

Fattura differita

entro 15 gg dalla data di emissioneFattura immediata

DDT

� DOCUMENTO DI CONSEGNA;� obbligo di emissione in caso di fatturazione differita;� utilizzabile per la movimentazione di beni a titolo non traslativo della proprietà

e per vincere la presunzione di cessione;

� ELEMENTI OBBLIGATORI:- emesso in duplice copia- data di consegna o spedizione- numero progressivo- dati identificativi dei soggetti fra cui è effettuata l’operazione- indicazione delle generalità dell’eventuale incaricato del trasporto- natura, qualità e quantità dei beni e dei servizi oggetto dell’operazione- eventuale clausola non traslativa

Fatturazione elettronica e Fatturazione elettronica e

conservazione sostitutiva conservazione sostitutiva

27

LA NORMATIVA ITALIANA E’ DEFINITA, NON DEFINITIVA

QUADRO NORMATIVO

L’EVOLUZIONE TECNOLOGICA CONDIZIONA IL LEGISLATORE

28

FATTURAZIONE ELETTRONICA

FACOLTA’

L. 244/2007 (L.F. 2008) – art. 1, co. 209- 214

OBBLIGO

dal 2008 nei rapporti business to government (B2G) …

… successivamente anche nei rapporti business to business (B2B)

29

L. 244/2007 (L.F. 2008) – art. 1, co. 209- 214

IMPRESE E PROFESSIONISTI

FORNITORI

AMMINISTRAZIONI dello STATO,

anche ad ordinamento autonomo

devono EMETTERE, TRASMETTERE, CONSERVARE ed ARCHIVIARE

le fatture esclusivamente in formato elettronico

ENTI PUBBLICI NAZIONALI

REGIONI e PROVINCE AUTONOME

30

AMMINISTRAZIONI STATALI – ENTI – REGIONI – PROVINCE AUTONOME

NON POTRANNO

effettuare pagamenti, anche parziali, sino a invio in forma elettronica

accettare fatture emesse o trasmesse in forma cartacea

L. 244/2007 (L.F. 2008) – art. 1, co. 209- 214

31

SISTEMA DI INTERSCAMBIO

SISTEMA DI SISTEMA DI SISTEMA DI SISTEMA DI INTERSCAMBIOINTERSCAMBIOINTERSCAMBIOINTERSCAMBIO

(c/o Min. (c/o Min. (c/o Min. (c/o Min. EconomiaEconomiaEconomiaEconomia e e e e FinanzeFinanzeFinanzeFinanze))))

IMPRESA xIMPRESA xIMPRESA xIMPRESA xAMMINISTRAZIONI AMMINISTRAZIONI AMMINISTRAZIONI AMMINISTRAZIONI

STATALI STATALI STATALI STATALI

ENTI PUBBLICI NAZIONALI ENTI PUBBLICI NAZIONALI ENTI PUBBLICI NAZIONALI ENTI PUBBLICI NAZIONALI

TrasmissioneTrasmissioneTrasmissioneTrasmissioneelettronicaelettronicaelettronicaelettronica

PECPECPECPEC

SPCSPCSPCSPC

IMPRESA yIMPRESA yIMPRESA yIMPRESA y

IMPRESA zIMPRESA zIMPRESA zIMPRESA z

IMPRESA kIMPRESA kIMPRESA kIMPRESA k

IMPRESA wIMPRESA wIMPRESA wIMPRESA w

INTERMEDIARI INTERMEDIARI INTERMEDIARI INTERMEDIARI PRIVATIPRIVATIPRIVATIPRIVATI

REGIONIREGIONIREGIONIREGIONI

e Province e Province e Province e Province autonomeautonomeautonomeautonome

32

CALENDARIO FATTURA ELETTRONICA OBBLIGATORIA

SCADENZA ADEMPIMENTO NORMATIVA

1 gennaio 2008 inserimento dell’obbligo formale nel B2G

art. 1, co. da 209 a 214

L. 244/2007

(Finanziaria 2008)

31 marzo 2008

gestore giuridico e tecnico

della piattaforma di interscambio

delle fatture elettroniche

D.M. 07.03.2008

31 ottobre 2008regole soggettive e oggettive – entrata in

vigore – incentiviII Decreto di attuazione

I Semestre 2009 operatività progressiva dell’obbligo D.M. 07.03.2008

1 gennaio 2010 impegno europeo – i2010COM(2005)229 del 1

giugno 2005

33

FATTURA ELETTRONICA

DOCUMENTO INFORMATICO

predisposto in forma elettronica, con garanzia di:

ATTESTAZIONE DELLA DATA

AUTENTICITA’ DELL’ORIGINE

INTEGRITA’ DEL CONTENUTO

art. 21, co. 3, DPR 633/1972

… RISPETTIVAMENTE GARANTITE

MEDIANTE APPOSIZIONE

SU CIASCUNA FATTURA

O SUL LOTTO DI FATTURE

MEDIANTE

SISTEMI EDI

DI TRASMISSIONE ELETTRONICA

RIFERIMENTO TEMPORALE

FIRMA ELETTRONICA QUALIFICATA

Electronic Data Interchange

Sistema trasmissione elettronica dei dati

34

FATTURA ELETTRONICA: EMISSIONE

art. 21, co. 1, ult. periodo DPR 633/1972

FATTURA

SI HA PER EMESSA

ALL’ATTO DELLA SUA CONSEGNA O SPEDIZIONE ALL’ALTRA PARTE

ALL’ATTO DELLA SUA TRASMISSIONE PER VIA ELETTRONICA

CM n. 45/e del 19/10/2005:

- l’emissione della fattura elettronica corrisponde alla trasmissione

del documento

- l’emissione può realizzarsi anche con un messaggio, attraverso la

messa a disposizione del documento

(es. conservare la fattura in un sito e metterla a disposizione del cliente

attraverso l’invio con firma digitale e riferimento temporale di un messaggio

che indichi il link con cui il cliente possa scaricare il documento)

necessario in questo caso il PREVENTIVO ACCORDO DELLE PARTI

SE IL TERZO COMPILA DIRETTAMENTE LA FATTURA E LA INVIA, DOVRA’ APPORRE LA PROPRIA FIRMA ELETTRONICA

35

FATTURA ELETTRONICA: TRASMISSIONE

TRASMISSIONE

ELETTRONICA

TRASMISSIONE

CON MEZZI TRADIZIONALI

previo consenso del destinatario Modalità:

• EDI

• Posta elettronica

• modem

• doc-link

apposizione firma elettronica qualificata e riferimento temporale

forma ordinaria di trasmissione

per emittente: sempre fattura elettronica

Modalità: postalizzazione, e-mail (ove manchi consenso destinatario si ha sempre fattura cartacea spedita con

mezzi elettronici)

forma alternativa di trasmissione (ad es. manca consenso del destinatario a ricevere fattura elettronica)

non necessaria stampa fattura anche per destinatario

36

D.Lgs 52/2004 – CONSERVAZIONE FATTURE

� le fatture elettroniche TRASMESSE O RICEVUTE in forma elettronica

devono essere archiviate nella stessa forma

� le fatture elettroniche TRASMESSE O RICEVUTE in forma cartacea

possono essere archiviate in forma elettronica

37

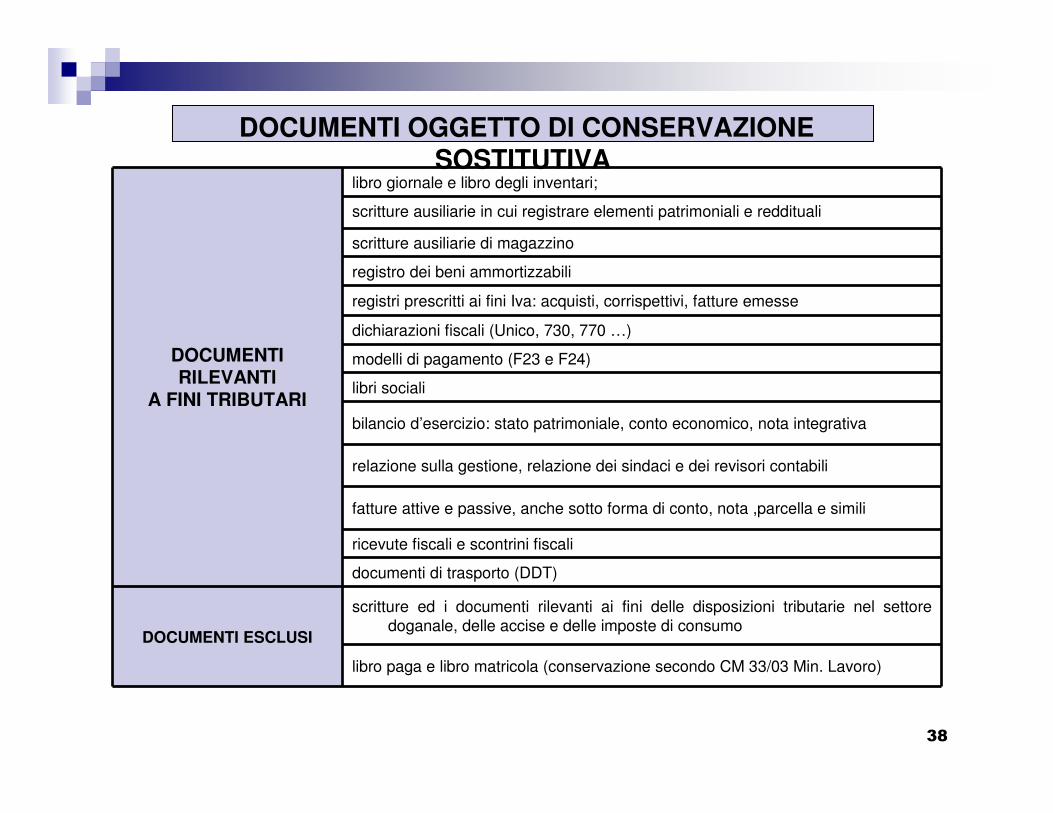

CONSERVAZIONE SOSTITUTIVA

38

DOCUMENTI RILEVANTI

A FINI TRIBUTARI

libro giornale e libro degli inventari;

scritture ausiliarie in cui registrare elementi patrimoniali e reddituali

scritture ausiliarie di magazzino

registro dei beni ammortizzabili

registri prescritti ai fini Iva: acquisti, corrispettivi, fatture emesse

dichiarazioni fiscali (Unico, 730, 770 …)

modelli di pagamento (F23 e F24)

libri sociali

bilancio d’esercizio: stato patrimoniale, conto economico, nota integrativa

relazione sulla gestione, relazione dei sindaci e dei revisori contabili

fatture attive e passive, anche sotto forma di conto, nota ,parcella e simili

ricevute fiscali e scontrini fiscali

documenti di trasporto (DDT)

DOCUMENTI ESCLUSI

scritture ed i documenti rilevanti ai fini delle disposizioni tributarie nel settore doganale, delle accise e delle imposte di consumo

libro paga e libro matricola (conservazione secondo CM 33/03 Min. Lavoro)

DOCUMENTI OGGETTO DI CONSERVAZIONE SOSTITUTIVA

39

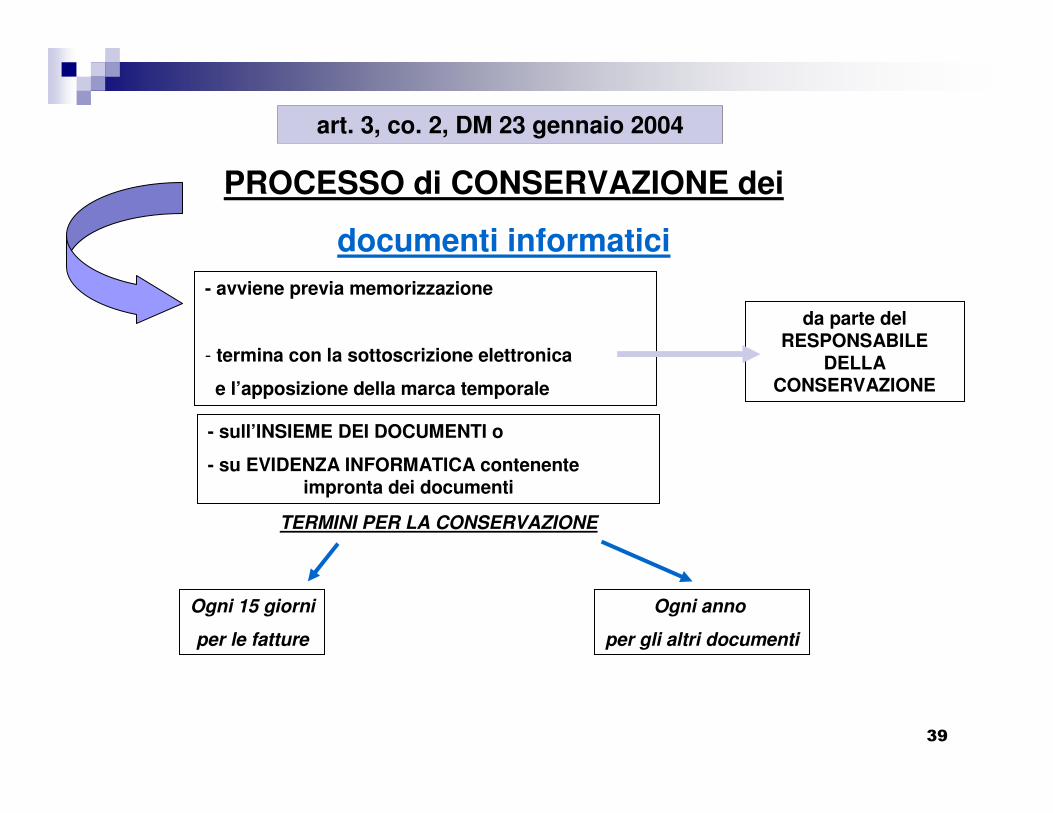

art. 3, co. 2, DM 23 gennaio 2004

PROCESSO di CONSERVAZIONE dei

documenti informatici

Ogni 15 giorni

per le fatture

Ogni anno

per gli altri documenti

TERMINI PER LA CONSERVAZIONE

- avviene previa memorizzazione

- termina con la sottoscrizione elettronica

e l’apposizione della marca temporale

- sull’INSIEME DEI DOCUMENTI o

- su EVIDENZA INFORMATICA contenente impronta dei documenti

da parte del RESPONSABILE

DELLA CONSERVAZIONE

40

PROCESSO di CONSERVAZIONE digitale

dei documenti analogici- avviene previa memorizzazione della relativa immagine

- può essere limitato ad una o più tipologie di documenti e

scritture analogici, purché sia assicurato l’ordine cronologico

e non vi sia soluzione di continuità

- termina con la sottoscrizione elettronica e l’apposizione

della marca temporale

Art. 4, DM 23 gennaio 2004

I registri e il diritto alla detrazioneI registri e il diritto alla detrazione

REGISTRI OBBLIGATORI

� REGISTRO DELLE FATTURE EMESSE

� REGISTRO DEI CORRISPETTIVI

� REGISTRO DEGLI ACQUISTI

ALTRI REGISTRI:

- registro riepilogativo;

- registro delle somme ricevute in deposito;

- registro degli omaggi;

- registro delle merci in c/deposito, lavorazione, ecc…

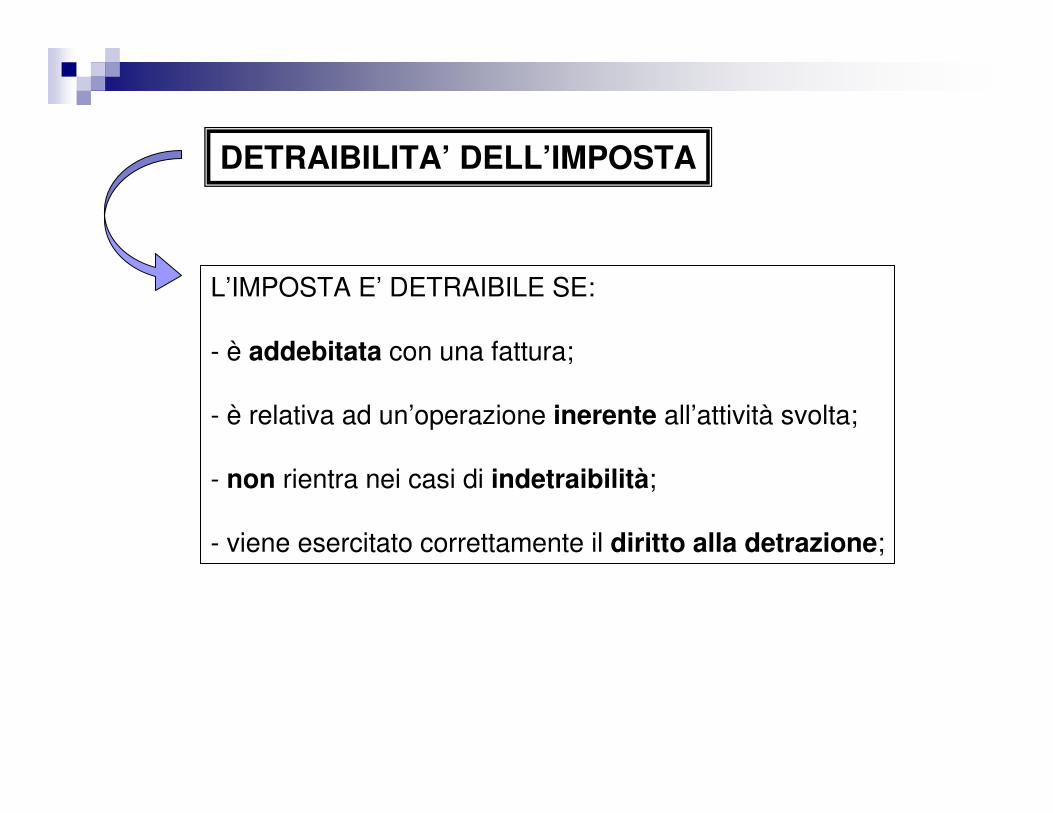

DETRAIBILITA’ DELL’IMPOSTA

L’IMPOSTA E’ DETRAIBILE SE:

- è addebitata con una fattura;

- è relativa ad un’operazione inerente all’attività svolta;

- non rientra nei casi di indetraibilità;

- viene esercitato correttamente il diritto alla detrazione;

INDETRAIBILITA’ TOTALE PER DESTINAZIONE

ACQUISTI AFFERENTI:

� OPERAZIONI ESENTI

� OPERAZIONI NON SOGGETTE

� MANIFESTAZIONI A PREMIO

art. 19, co. 2, DPR 633/1972

Art. 19, co. 3 e co. 5-bis - Il divieto di detrazione non si applica:- alle operazioni non imponibili;- alle operazioni effettuate fuori dal territorio dello Stato;- alcune operazioni fuori campo IVA;- alle spese di rappresentanza;- alle cessioni di oro;- alle cessioni effettuate nei regimi speciali ex art. 74, co. 1, DPR 633/1972;

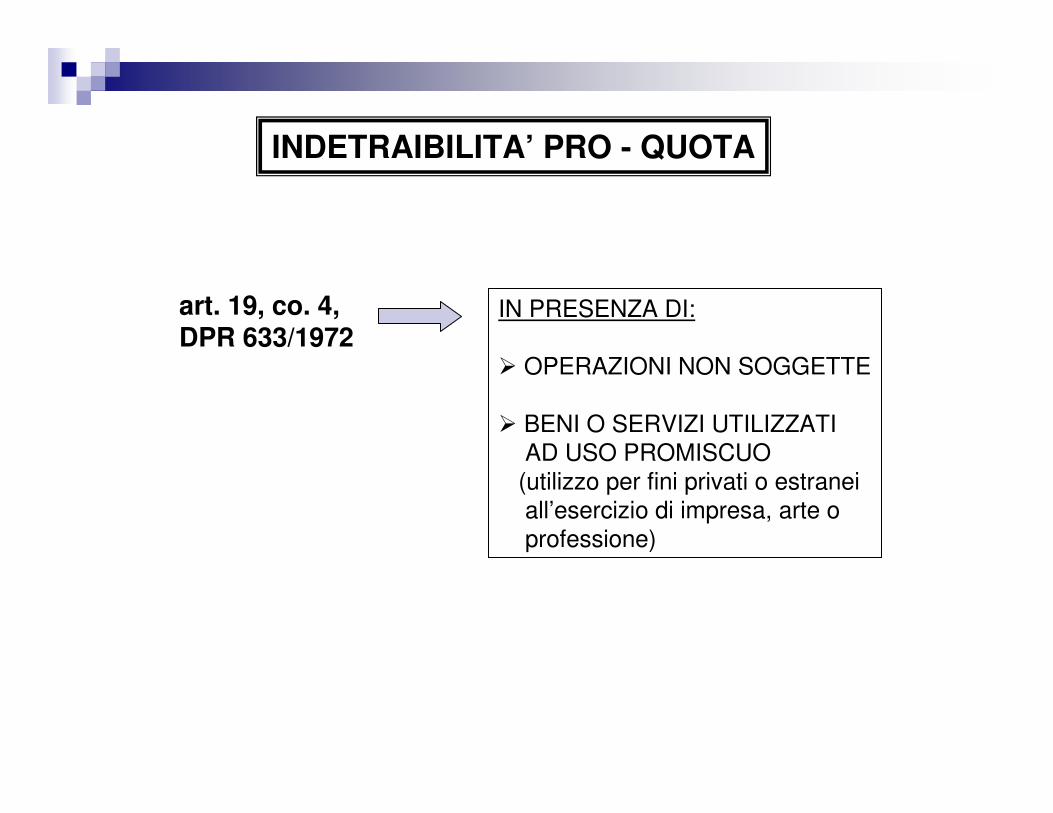

INDETRAIBILITA’ PRO - QUOTA

IN PRESENZA DI:

� OPERAZIONI NON SOGGETTE

� BENI O SERVIZI UTILIZZATI AD USO PROMISCUO

(utilizzo per fini privati o estranei all’esercizio di impresa, arte o professione)

art. 19, co. 4, DPR 633/1972

INDETRAIBILITA’ OGGETTIVA

PREVISTA PER ALCUNI BENI TASSATIVAMENTEELENCATI DALLA LEGGE:

� OMAGGI E ALTRE SPESE DI RAPPRESENTANZA

� BENI DI LUSSO

� MEZZI DI TRASPORTO

� PRESTAZIONI DI SERVIZI RELATIVE A BENI DI LUSSO E MEZZI DI TRASPORTO

� CARBURANTI E LUBRIFICANTI

� ABITAZIONI

�TELEFONI CELLULARI

art. 19 bis1, DPR 633/1972

INDETRAIBILITA’ PRO - RATA

PREVISTA IN CASO DI SVOLGIMENTO DI ATTIVITA’CHE DA LUOGO AD OPERAZIONI IMPONIBILI ED OPERAZIONI ESENTI:

art. 19, co.5,DPR 633/1972

Op. impon. + Op. assim.Pro-rata di detraibilità = _______________________________________

Op. impon. + Op. assim. + Op. esenti

Nel calcolo della percentuale non si tiene conto:

- delle cessioni di beni ammortizzabili;

- dei passaggi interni fra più attività;

- di alcune operazioni non soggette ad IVA (cessione di denaro, campioni gratuiti;

- delle cessioni di beni acquistati o importati senza diritto alla detrazione;

RETTIFICA DELLA DETRAZIONE

PREVISTA IN CASO DI VARIAZIONE SUCCESSIVADELLE CONDIZIONI CHE HANNO DETERMINATOL’EFFETTUAZIONE DELLA DETRAZIONE DELL’IVASUGLI ACQUISTI

art. 19 bis2, DPR 633/1972

beni ammortizzabili beni non ammortizzabiliservizi

Le rettifiche vanno effettuate nella DICHIARAZIONE IVA relativa all’anno in cui si verificano gli eventi che le determinano, anche relativamente a mutamento di regime.

PROFILI IVA DELLE ATTIVITA’

DI FORMAZIONE

L’esenzione delle prestazioni didattiche

Art. 10, n. 20, DPR 633/72

Sono esenti dall'Iva per le prestazioni educative dell'infanzia e della gioventù e quelle

didattiche di ogni genere, anche per la formazione, l'aggiornamento, la riqualificazione e

riconversione professionale, rese da istituti o scuole riconosciute da pubbliche

amministrazioni ... comprese le prestazioni relative all'alloggio, al vitto e alla fornitura di

libri e materiali didattici …

Regola generale

50

né la normativa comunitaria né quella nazionale stabiliscono le condizioni per il riconoscimento voluto dall’art. 10 ai fini del beneficio dell’esenzione

L’esenzione delle prestazioni didattiche

La disposizione recata dall’art. 10, n. 20) del DPR 633/72 subordina l’applicazione del

beneficio dell’esenzione dall’IVA al verificarsi di due requisiti, (i) uno di carattere

oggettivo e l’altro (ii) soggettivo, stabilendo che le prestazioni a cui si riferisce:

i.devono essere di natura educativa dell’infanzia e della gioventù o didattica di ogni

genere, ivi compresa l’attività di formazione, aggiornamento, riqualificazione e riconversione professionale

ii.devono essere rese da istituti o scuole riconosciuti da pubbliche amministrazioni.

Circolare 22/E/2008

51

Progetti didattici e formativi approvati e finanziati da enti pubblici

Sono riconducibili ex lege nell’ambito applicativo del beneficio dell’esenzione dall’IVA di

cui all’articolo 10, n. 20) del DPR n. 633/72, le prestazioni educative, didattiche e

formative approvate e finanziate da enti pubblici fra cui Amministrazioni statali, Regioni,

Enti locali, Università …

Laddove intervengano tali soggetti il requisito del riconoscimento risulta soddisfatto, per atto concludente nel momento stesso dell’approvazione.

Circolare 22/E/2008

52

Nel finanziamento della gestione e dello svolgimento del progetto educativo e

didattico è insita l’attività di controllo e di vigilanza da parte dell’ente pubblico avente ad oggetto:

• i requisiti soggettivi

• la rispondenza dell’attività svolta agli obiettivi formativi di interesse pubblico.

Progetti didattici e formativi approvati e finanziati da enti pubblici

l’esenzione è comunque limitata all’attività di natura educativa e didattica specificatamente approvata e finanziata dall’ente pubblico

Circolare 22/E/2008

53

L’esenzione non si riflette sulla complessiva attività svolta dall’ente

(cfr. risoluzioni 150/E/94, 197/E/97)

Progetti didattici e formativi approvati e finanziati da enti pubblici

Nel caso in cui l’ente pubblico si avvalga di un soggetto terzo per l’esecuzione di corsi di formazione, aggiornamento, riqualificazione e riconversione del proprio

personale dipendente, i versamenti corrisposti dall’ente pubblico all’organizzatore del corso beneficiano, in termini oggettivi, del regime di esenzione.

Circolare 22/E/2008

54

Formazione del personale dipendente

Progetti didattici e formativi approvati e finanziati da enti pubblici

I corsi di formazione, aggiornamento, riqualificazione e riconversione del personale si qualificano, ai fini Iva, come prestazioni esenti, se rese da scuole ed istituti riconosciuti dalla Pubblica Amministrazione.

il trattamento di esenzione si applica anche se:• i partecipanti al corso sono solo i dipendenti dell’ente pubblico finanziatore• il corso è riservato esclusivamente al personale dipendente

Circolare Assonime 32/2008

55

Formazione del personale dipendente

Risoluzioni 15/E, 17/E 1997

Insegnamento a distanza

Università telematica

Se l’università è stata istituita in attuazione del D.M. 17 aprile 2003 (con cui sono stati regolamentati i corsi di studio a distanza fissando i requisiti richiesti per l'accreditamento di questi corsi di studio), i titoli accademici rilasciati in relazione ai corsi di laurea istituiti hanno con lo stesso valore legale di quelli delle Università tradizionali, non rilevando la

circostanza che l'attività formativa in argomento venga erogata con modalità telematiche

Risoluzione 6/E/2007

In tal caso ricorrono entrambi i requisiti per l'applicazione del regime di esenzione di cui al n. 20) dell'art. 10 in quanto: 1.l'attività di formazione a distanza è equiparata alla formazione universitaria tradizionale e, pertanto, riconducibile nell'ambito delle "attività didattiche di ogni genere" di cui alla norma in argomento 2.Il soggetto che eroga la prestazione di formazione on-line è una istituzione universitaria riconosciuta con decreto ministeriale

56

Insegnamento a distanza

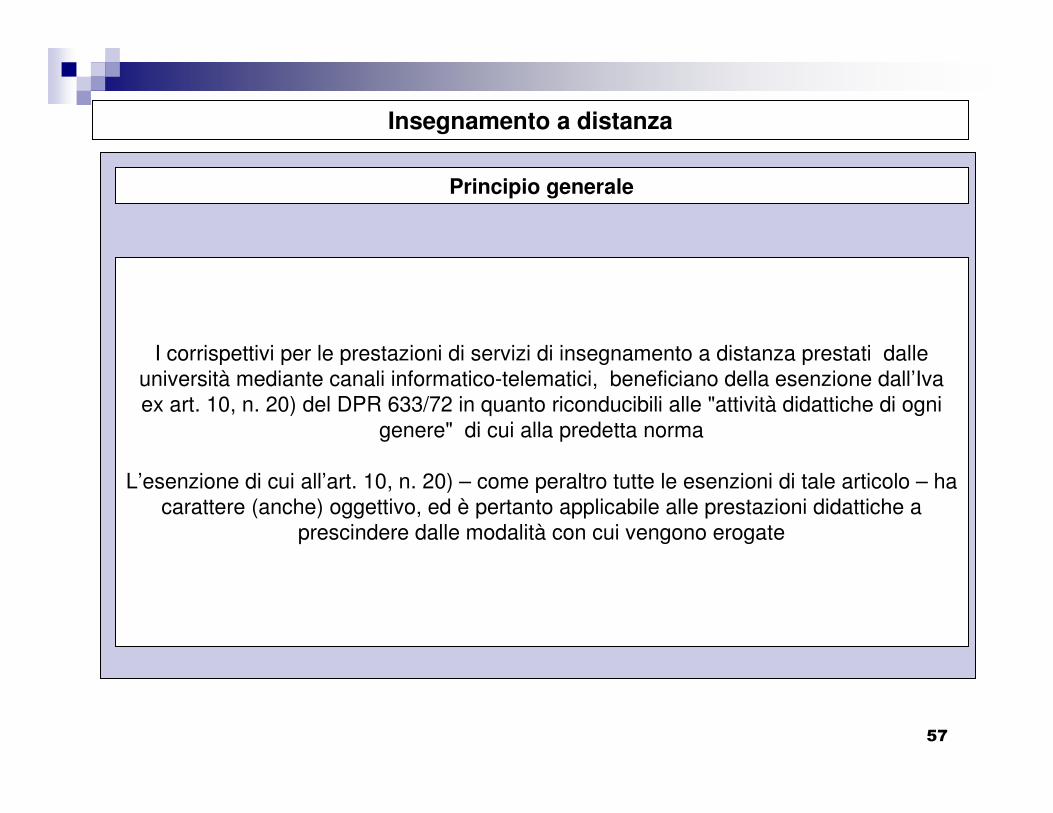

Principio generale

I corrispettivi per le prestazioni di servizi di insegnamento a distanza prestati dalle università mediante canali informatico-telematici, beneficiano della esenzione dall’Iva ex art. 10, n. 20) del DPR 633/72 in quanto riconducibili alle "attività didattiche di ogni

genere" di cui alla predetta norma

L’esenzione di cui all’art. 10, n. 20) – come peraltro tutte le esenzioni di tale articolo – ha carattere (anche) oggettivo, ed è pertanto applicabile alle prestazioni didattiche a

prescindere dalle modalità con cui vengono erogate

57

Insegnamento a distanza

Università telematica – servizi on-line resi da terzi

I servizi on-line strumentali all'attività di formazione resi da una società esterna all'Università costituiscono prestazioni autonome e distinte dalle prestazioni didattiche

Risoluzione 6/E/2007

Le prestazioni rese da terzi non possono beneficiare della esenzione di cui all’art. 10,

n. 20, del DPR 633/72

La norma di agevolazione non può estendersi anche ai servizi acquisiti all’esterno

sebbene siano indispensabili e strumentali allo svolgimento dell’operazione esente

58

59

La direttiva serviziDir. 2008/8/CE

Regola generale

Luogo del

committenteB2B

B2CLuogo del

prestatore

In vigore dal 1°gennaio 2010

Insegnamento a distanza

Nuove regole sulla territorialità

60

Prestati a soggetti passivi

luogo di stabilimento del destinatario

(mantenuto)

servizi forniti per via elettronica, di telecomunicazione, teleradiodiffusione

Prestati a persone non soggetti passivi

luogo in cui risiede il destinatario del servizio

(regola oggi valida solo per i prestatori extracomunitari) Regola valida dal 2015 per tutti i

prestatori, sia comunitari che extracomunitari

Il regime Iva nella gestione Il regime Iva nella gestione delle attivitdelle attivitàà formative del formative del

FSEFSE

61

SOVVENZIONE E IVA: ASPETTI NORMATIVI

FINANZIAMENTI A FONDO PERDUTO: NON COSTITUISCE OPERAZIONE IVA(Art. 3, comma 3 lett. a) del DPR 633/72)

FINANZIAMENTI QUALI CORRISPETTIVO DI UNA CONTROPRESTAZIONE (CESSIONI DI BENI O PRESTAZIONI DI SERVIZIO) : PRESUPPONE L’ESISTENZA DI UN SINALLAGMA IN SENSO CIVILISTICO

PRESUPPOSTO OGGETTIVO (art. 2 E 3 Dpr 633/72)

62

CONCESSIONEAMMINISTRATIVA

(AVVISO PUBBLICO)

CONTRATTO DI APPALTO(BANDO DI GARA)

RAPPORTO GIURIDICO TRA AMMINISTRAZIONE ED ENTE

MODALITA’ DI EROGAZIONE DEL FINANZIAMENTO

63

CARATTERISTICHE DELLA CONCESSIONE

IL RAPPORTO FRA LE PARTI È LEGATO AD OBIETTIVI DI INTERESSE PUBBLICO/COLLETTIVO GENERALE, FISSATI DALLA COMUNITÀ EUROPEA E CONDIVISI DALLO STATO ITALIANO

IL RAPPORTO E’ SOSTANZIALMENTE DETERMINATO UNILATERALMENTE DALL’AMM.NE CONCEDENTE ED E’FUNZIONALE A TALE INTERESSE, TANTO DA POTER ESSERE OGGETTO DI PROVVEDIMENTI DI AUTOTUTELA AMMINISTRATIVA

IL CONTRIBUTO ASSUME VALORE SOVVENTORIO

LA CONVENZIONE SOTTOSTANTE E’ VOLTA A REGOLAMENTARE LE MODALITÀ E I TEMPI DI EROGAZIONE DEL CONTRIBUTO

64

CARATTERISTICHE DEL CONTRATTO

� IL CONTRIBUTO ASSUME NATURA DI CORRISPETTIVO PER PRESTAZIONI/SERVIZI RESI AD UNA COMMITTENZA PUBBLICA O PRIVATA

� IL CONTRIBUTO E’ EROGATO PER IL PAGAMENTO DELLE OBBLIGAZIONICONTRATTUALI/CIVILISTICHE DERIVANTI DAL SINALLAGMA

� L’ACCORDO STIPULATO FRA LE PARTI È LEGATO AD OBIETTIVI AFFERENTISPECIFICHE PRESTAZIONI, DELLE QUALI VA VERIFICATO L’ADEMPIMENTO/INADEMPIMENTO

� L’ACCORDO E’ VOLTO A REGOLAMENTARE LE MODALITÀ DI EROGAZIONEDEL CONTRIBUTO, LE MODALITA’ DI RECESSO, LE RELATIVE PENALITA’, E LE IPOTESI DI RISOLUZIONE

65

CONCESSIONE (avviso pubblico)

OSSERVANZA E PERSEGUIMENTODI UN INTERESSE

GENERALE

CONTRATTO(gara di appalto)

ESISTENZA DI UN SINALLAGMA

MODALITA’ DI EROGAZIONE DEL FINANZIAMENTO

66

INFLUENZA DELLA MODALITA’ DI EROGAZIONE SULL’APPLICAZIONE DELL’IMPOSTA SUL VALORE

AGGIUNTO

CONCESSIONE (AVVISI PUBBLICO)

CONTRATTO(GARA DI APPALTO)

INTERESSE GENERALE:� contributo a carattere SOVVENTORIO� contributo erogato a FONDO PERDUTO

FUORI CAMPO IVA

SINALLAGMA:� liquidazione di un CORRISPETTIVO� erogato come CONTROPRESTAZIONE

IN REGIME IVA

67

IVA: CONCESSIONE

� i contributi erogati come concessioni/sovvenzioni sono FUORI CAMPO IVA;

� i contributi si identificano come movimentazioni finanziarie, non rilevanti aglieffetti dell’Iva per difetto del presupposto oggettivo. Infatti, l’esclusione dalcampo di applicazione dell’imposta si configura ogni qualvolta il soggetto chericeve il contributo non diventa obbligato a dare, fare o non fare o permetterealcunché in quanto controprestazione civilisticamente intesa

art. 2, comma 3, lett. a), del D.P.R. 633/1972 “non si considerano cessioni di beni

a) le cessioni che hanno per oggetto denaro o crediti in denaro”.

In questo caso, l’erogazione del contributo viene documentata con una semplice ricevuta.

68

IVA: CONTRATTO

� i corrispettivi sono erogati come controprestazioni e sono IMPONIBILI ai fini IVA

� i corrispettivi si configurano all’interno di un rapportosinallagmatico tra la prestazione della specifica attività/servizio (ricerca, formazione...) e la controprestazione costituita dal versamento dellesomme

art. 3, comma 1, del D.P.R. 633/1972: “costituiscono prestazioni di servizi le

prestazioni verso corrispettivo dipendenti da contratti……e in genere da

obbligazioni di fare, non fare e di permettere quale ne sia la fonte”.

69

ESEMPLIFICAZIONE DI ATTIVITA’ A CONTRATTO

IN REGIME IVA

ATTIVITA’ DI RICERCA

ATTIVITA’ DI RAFFORZAMENTO SISTEMI

ATTIVITA’ DI REALIZZAZIONE/EROGAZIONE DI SERVIZIO PUBBLICO

ATTIVITA’ DI FORMAZIONE

ESENTE art. 10 n. 20 DPR 633/73

70

Esemplificazioni di attività: formazione

� Formazione per disoccupati

� Formazione continua� Formazione a distanza per occupati

� Formazione a distanza per disoccupati

FUORI CAMPO IVA

71

Esemplificazioni di attività: altre attività

� STUDI E RICERCHE: regime fiscale diversificato.

1) In regime IVA: progetto di ricerca assegnato a seguito di Bando pubblico di gara da Ente pubblico o privato. Tra committente (beneficiario finale) e aggiudicatario, si stabilisce un rapporto sinallagmatico. I risultati della ricerca sono di proprietà del committente.

2) Fuori campo IVA: progetto di ricerca assegnato da Amministrazione pubblica su Concessione amministrativa (convenzione) per attività di studi e/o ricerche che rimangono di proprietà del soggetto (beneficiario finale) al quale viene concesso il contributo

72

Esemplificazioni di attività: altre attività

� Misure di assistenza tecnica dirette all’Amministrazione: regime fiscale “con IVA”.

� Misure di accompagnamento: limitatamente all’erogazione del contributo al destinatario finale/utente, il finanziamento è “fuori campo IVA”; mentre l’eventuale attività resa alla P.A. (tramite appalto pubblico) dal prestatore del servizio sulle misure di accompagnamento è “con IVA”.

73

POSIZIONI DELL’AMMINISTRAZIONE FINANZIARIA

RM 183/E/2002

RM 135/E/2003

RM 42/E/2004

contributo fuori campo IVA per carenza presupposto oggettivo

inesistenza del sinallagma, mera movimentazione finanziaria fuori campo IVA

contributo non configurabile come corrispettivo, pertanto fuori campo IVA

� LE RECENTI PRONUNCE DELL’AMMINISTRAZIONE FINANZIARIA CONSIDERANO

IL TIPO DI RAPPORTO FRA L’AMMINISTRAZIONE CHE FINANZIA E L’ENTE ,

L’ESISTENZA O MENO DEL SINALLAGMA PER LA QUALIFICAZIONE

AI FINI IVA DELL’ATTIVITA’ DI FORMAZIONE

74

CASI/SITUAZIONI SPECIALI

art. 14, comma 10, L. 537/1993,“I versamenti eseguiti dagli enti pubblici per l'esecuzione di corsi di formazione,

aggiornamento, riqualificazione e riconversione del personale costituiscono in

ogni caso corrispettivi di prestazioni di servizi esenti dall'imposta sul valore

aggiunto, ai sensi dell'articolo 10 del DPR 26 ottobre 1972”

ATTIVITA’DI FORMAZIONEDEL PERSONALE DELLA P.A.

FINANZIATADA ENTE PUBBLICO

ESENTEDALL’IMPOSTA

75

CASI/SITUAZIONI SPECIALI (segue)art. 10, n. 20 del DPR 633/1972 sono ESENTI dall’imposta: “le prestazioni

… anche per la formazione, …. professionale, rese da istituti o scuole riconosciuti da pubbliche amministrazioni e da ONLUS …”

FORMAZIONE

ESENTE DA IVA

se ha ottenuto la c.d. PRESA D’ATTO (attribuzione del finanziamento) o se l’ente formativo è ACCREDITATO, dalla Pubblica amministrazione o da altra amministrazione competente (RM 73/1998), per la formazione Sul punto: interpretazioni estensive e chiarire accreditamento sedi formative

altrimenti anche l’attività formativa effettuata sul “libero mercato”

risulta imponibile IVA

76

CASI/SITUAZIONI SPECIALI

1. Applicazione del beneficio della non imponibilità IVA prevista dall'art. 72, co. 3, nr 3, DPR 633/72 alle operazioni di cessione dei beni e prestazioni di servizi effettuati a sostegno dell'attività di formazione dei ricercatori ospitati nell'ambito dei contratti stipulati con la Comunità europea. (RM 34/2005)

2. Detrazione dell'imposta relativa ai beni e servizi acquistati per lo svolgimento della attività di ricerca e formazione. (RM 183/2002 – RM 42/2004)

3. Capofila di un'associazione temporanea di scopo (ATS) o di un'associazione temporanea d'impresa (ATI) che incassa il contributo anche in nome e per conto degli associati sulla base di un mandato di rappresentanza ed all’incasso. Passaggio di fondi dal capofila agli associati. (RM 135/2003)

4. La previsione di un pro-rata di deduzione dell’IVA dovuta dai soggetti passivi che effettuano solo operazioni soggette ad imposta, che limita la detraibilità dell’IVA relativa all’acquisto di beni o servizi finanziati mediante sovvenzioni, è contraria agli obblighi incombenti in virtù del diritto comunitario e, in particolare, degli artt. 17, nn. 2 e 5 e 19 della sesta direttiva 77/388/CEE (sentenze della Corte di Giustizia UE del 06/10/2005 relative alle cause C-204/03 e C-243/03).

77

I CONTRATTI DI RICERCA

ASPETTI FISCALI

1) DISCIPLINA IVA

- SINALLAGMA E PRESUPPOSTO OGGETTIVO

- APPLICABILITA’ ART. 72

2) RITENUTE IRPEFSU RIMBORSI

- PRESTAZIONI OCCASIONALI- PROFESSIONISTI- CO.CO.CO.- RIMBORSI SENZA COMPENSI

CONTRATTI – CONVENZIONI AMMINISTRATIVE

1) COMMESSE DI RICERCAAPPALTI - TENDER

- SINALLAGMA E PRESUPPOSTO OGGETTIVO CONFIGURATO- CAMPO APPLICAZIONE IVA- APPLICABILITA’ ART. 72 DPR 633/72

2) PROMOZIONE ALLA RICERCASOVVENZIONI -GRANT

- ASSENZA DI SINALLAGMA E PRESUPPOSTO OGGETTIVO NON CONFIGURATO

- FUORI CAMPO IVA- APPLICABILITA’ ART. 72 SU ACQUISTI :

CONFERMA ORIENTAMENTI

CONTRATTI PORTANTI COMMESSE DI RICERCA(APPALTI – TENDER)

ELEMENTI CARATTERIZZANTI QUALIFICAZIONE TRIBUTARIA

� specificazione dell’attività da svolgere

� acquisizione al committente dei risultati

� evidenza della corrispettività delle prestazioni

� clausola risolutiva espressa

CONTRATTI DI PROMOZIONE ALLA RICERCA(SOVVENZIONI – GRANT)

ELEMENTI CARATTERIZZANTI QUALIFICAZIONE TRIBUTARIA

� fine pubblicistico consistente nel sostegno a programmi di ricerca

� insorgenza di obbligazioni giuridiche in capo al finanziato e diritto di controllo del soggetto promotore

�utilizzazione dei risultati per obiettivi di carattere generale

�assenza di corrispettività (RIS. 23 Giugno 2003 n. 135/E)

ART. 72 : CONTRATTI DI ASSOCIAZIONE PER LA RICERCA

FATTISPECIE DIVERSA DAL CONTRATTO(species nel genus del contratto)

� accordi UE – Enti di ricerca

�con partecipazione congiunta di mezzi finanziari

�Con eventuale creazione di nuovi organismi per predisporre le azioni necessarie all’attuazione del progetto

ARTICOLO 72 COMMA 3 N. 3) DEL DPR 633/72

SONO NON IMPONIBILI CESSIONI DI BENI E PRESTAZIONI DI SERVIZI EFFETTUATE

� alle Comunità europee nell’esercizio delle proprie funzioni istituzionali

� anche se effettuate a imprese o enti per l’esecuzione di contratti di ricerca e di associazione conclusi con le dette Comunità

�nei limiti della partecipazione della Comunità

APPLICABILITA’ ARTICOLO 72 NEI DIVERSI CASI

NEI RAPPORTI CE - UNIVERSITA’

� SEMPRE NEL CASO DI “CONTRATTO DI RICERCA”, COME TALE RILEVANTE AI FINI IVA

� MAI NEL CONTRATTO DI PROMOZIONE ALLA RICERCA IN QUANTO FUORI CAMPO IVA

�TENDENZIALMENTE MAI ( E COMUNQUE IN TUTTI I CASI IN CUI CI SI COLLOCHI FUORI IVA) NEL CONTRATTO DI ASSOCIAZIONE

APPLICABILITA’ ARTICOLO 72 NEI DIVERSI CASI

NEI RAPPORTI UNIVERSITA’ – FORNITORI

� SICURAMENTE NEL CASO DI RAPPORTO A MONTE QUALIFICATO COME “CONTRATTO DI RICERCA”

�NEL CONTRATTO A MONTE QUALIFICATO DI PROMOZIONE ALLA RICERCA ANCHE SE FUORI CAMPO IVA FRA CE E UNIVERSITA’ (recente interpretazione di conferma orientamento)

�NEL CONTRATTO DI ASSOCIAZIONE ANCHE SE FUORI CAMPO IVA (recente interpretazione di conferma orientamento)

APPLICABILITA’ ART. 72 SU ACQUISTI IN IPOTESI DI OPERAZIONI ATTIVE FUORI CAMPO IVA� PRECEDENTI INTERPRETAZIONI NEGATIVE

� RIS. 116/E/1996� RIS. 110/E/1998� RIS. 110/E/2000

� INTERPRETAZIONI FAVOREVOLI� RIS. 34/E DEL 14 MARZO 2005� RIS. 50/E DEL 4 APRILE 2006� DRE PUGLIA (24 marzo 2004 in risposta ad interpello

del Politecnico di Bari)

SITUAZIONI SPECIALI E REGOLE SPECIFICHE IVA: DETRAZIONE DELL’IMPOSTA SUGLI ACQUISTI

REGIME DI ESENZIONE

REGIME DI FUORI CAMPO IVA

Pro-rata di detraibilitàex art. 19, co. 5 DPR 633/1972

Le somme in questione NON alterano il meccanismo della detrazione

88

PROGETTI INTEGRATI

PRESTAZIONE PRINCIPALE

PRESTAZIONI ACCESSORIE

Tassazione IVA secondo la

propria specifica natura

Segue il regime della prestazione principale (art. 12 DPR 633/73)

89

INTERVENTI DI PRASSI RILEVANTI PER LE

UNIVERSITA’

CHIARIMENTI IN MATERIA DI I.V.A.

PRESTAZIONI PROPRIE DELLE BIBLIOTECHE : RIS. 148/E DEL 10.04.08L’esenzione di cui all’art. 10 n. 22) si applica solo nel caso di affidamento a terzi delle prestazioni proprie delle biblioteche considerate nel loro complesso, in quanto nel loro insieme funzionali all’erogazione del servizio, e non nel caso di servizi distintamente resi (nel caso specifico la catalogazione.

Precedenti : ris. 135/E/06 e 131/E/07, con le quali era stato affermato il carattere oggettivo dell’esenzione e quindi l’applicabilità non solo per la gestione diretta ma anche nel caso di affidamento a terzi.

Prestazioni proprie delle biblioteche : la raccolta, la catalogazione, la conservazione, l'archiviazione e la consultazione, anche su supporto informatico, di libri o di altro materiale utile per finalità di studio e ricerca (art. 101 comma 2 del D.Lgs. 41/2004).

CHIARIMENTI IN MATERIA DI I.V.A.

MOSTRE TEMPORANEE ALLESTITE NEI MUSEI : RIS. 90/E DEL 13.03.08Le mostre rientrano fra le attività spettacolistiche (art. 74-quater) per le quali è obbligatorio il rilascio di titolo di accesso emesso mediante misuratori fiscali o biglietterie automatizzate; non opera l’esonero da certificazione fiscale dei corrispettivi che è invece operante per la visita del museo.

Precedenti : ris. 85 del 16.06.2004

CHIARIMENTI IN MATERIA DI I.V.A.

REGIME DI NON IMPONIBILITA’ ART. 8-BIS : RIS. 69/E DEL 28.02.08La progettazione e la realizzazione del segmento di terra di un sistema spaziale può ritenersi facente parte della “costruzione del satellite” e quindi idonea a configurare la non imponibilità ex art. 8-bis del Dpr 633/72.REGIME DI NON IMPONIBILITA’ ART. 72 CO.3 N. 3: RIS. 31 DEL 04.02.08Nell’ambito di programmi di sostegno alle attività di ricerca, se l’Università non stipula direttamente accordi con la UE ma si avvale di contributi europei per il tramite dello Stato o della Regione, non si applica il regime di non imponibilità agli acquisti di beni e servizi perché l’Ateneo è soggetto terzo nei rapporti con la UEREGIME DI NON IMPONIBILITA’ ART. 72 CO. 3 N. 3 : RIS. 198 DEL 16.05.08L’applicazione della non imponibilità ex art. 8-bis è limitata alle cessioni ed alle prestazioni effettuate a favore della Comunità europea (e del primo contraente) nell’ambito di contratti di ricerca e di accordi di promozione della ricerca (ris. 50/E/06); non si può applicare per operazioni connesse alla realizzazione di progetti di cooperazione allo sviluppo e di cooperazione transnazionale anche se concordati con la Commissione europea.

CHIARIMENTI IN MATERIA DI I.V.A.

RAPPORTI A.S.I.– UNIVERSITA’ – SUBCONTRAENTI : RIS. 120/E DEL 2.04.08L’applicazione della non imponibilità ex art. 8-bis non è condizionata dall’affidamento, ad opera dell’Ateneo, di parti di commessa a subcontraenti; il regime è oggettivo e si applica anche alla fatturazione subcontraenti-Università(non si applica alle forniture da soggetti terzi in quanto non direttamente riconducibili alla realizzazione di satelliti o parti di essi).

Riferimenti normativi : art. 34-bis DL 69/89 : le norme dell’art. 8-bis lett. b(cessioni di navi e aeromobili compresi i satelliti) e lett. e (prestazioni di servizi relativi a costruzione, manutenzione, riparazione, trasformazione, assiemaggio, allestimento, arredamento, locazione e noleggio delle navi e aeromobili di cui alle lettere a, b, c) si applicano anche alle cessioni e prestazioni a favore dell’ASI

CHIARIMENTI IN MATERIA DI I.V.A.

PROJECT FINANCING E REVERSE CHARGE : RIS. 101/E DEL 18.03.08

Il rapporto contrattuale fra stazione appaltante e societa’ di progetto corrisponde allo schema della concessione pubblica e non a quello dell’appalto (pur essendo normato dal D.Lgs. 163/06). I rapporti instaurati dalla società di progetto per eseguire i lavori sono inquadrati nel contratto di appalto : il meccanismo del reverse charge si applicherà quindi agli eventuali rapporti di subappalto instaurati con terzi dall’appaltatore della società di progetto.

LL’’Iva nei rapporti con lIva nei rapporti con l’’esteroestero

CLASSIFICAZIONE OPERAZIONI

Sotto l’aspetto territoriale le operazioni si distinguono in

� Operazioni interne : effettuate all’interno del territorio dello Stato

� Operazioni internazionali, a loro volta distinte in :�Operazioni intracomunitarie�Importazioni ed esportazioni�Operazioni assimilate e servizi internazionali

TERRITORIALITA'TERRITORIALITA'

ART. 7 D.P.R. 633/1972

INTERNO DEL PAESE EDELLA COMUNITA'

- CAMPIONE *- LIVIGNO- ACQUE NAZIONALI

LAGO DI LUGANO=

TERRITORIEXTRACOMUNITARI

NORMALE ESPORTAZIONECON INTERVENTO DOGANA

BENI CONTINGENTATI

SENZA POSSIBILITA'DI USCITA

DEVONO ESSERECONSUMATISUL POSTO

- PRINCIPATO DIMONACO

- ISOLA DI MAN

CONSIDERATICOME:- FRANCIA- G.B. - IRL.

TERRITORICOMUNITARI

- CANARIE (SPAGNA)- DIPARTIMENTI

OLTREMARE FRANCESI- MONTE ATHOS (GRECIA)- ISOLE ANGLO-NORMANNE- GIBILTERRA

NORMALEESPORTAZIONE CON

INTERVENTO DOGANA

POSSONO ESPORTARE

BENI IN ALTRIPAESI CEE

SPAGNA: Ceuta, Melilla

•GERMANIA: isola di Helgoland, territorio Busingen

IMPORTAZIONECON INTERVENTO

DOGANA

633.07.05

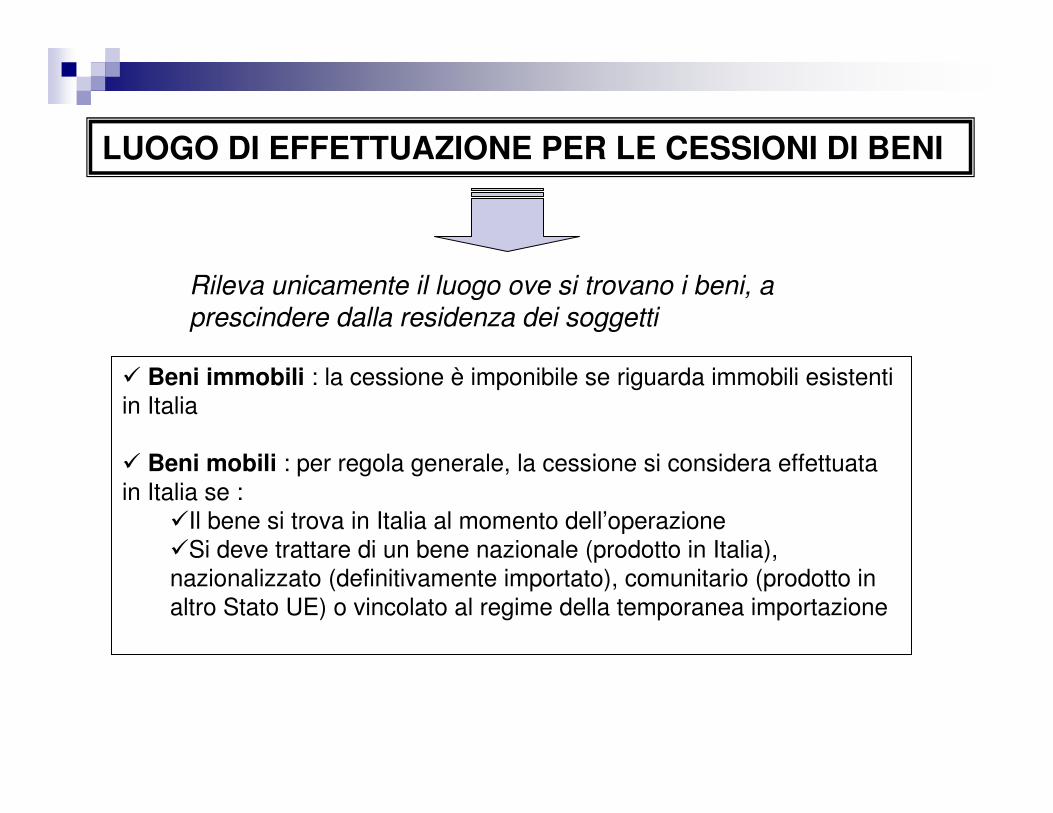

LUOGO DI EFFETTUAZIONE DELLE OPERAZIONI

Occorre preliminarmente qualificare l’operazione

� Le regole sono diverse per cessioni di beni e prestazioni di servizi

� Non si considerano in ogni caso effettuate in Italia le seguenti operazioni, qualificate non imponibili :

�cessioni intracomunitarie�esportazioni�operazioni assimilate alle esportazioni e servizi internazionali o connessi agli scambi internazionali

LUOGO DI EFFETTUAZIONE PER LE CESSIONI DI BENI

Rileva unicamente il luogo ove si trovano i beni, a prescindere dalla residenza dei soggetti

� Beni immobili : la cessione è imponibile se riguarda immobili esistenti in Italia

� Beni mobili : per regola generale, la cessione si considera effettuata in Italia se :

�Il bene si trova in Italia al momento dell’operazione�Si deve trattare di un bene nazionale (prodotto in Italia), nazionalizzato (definitivamente importato), comunitario (prodotto in altro Stato UE) o vincolato al regime della temporanea importazione

CESSIONI DI BENI MOBILI

Regole particolari

� Cessione previa installazione, montaggio o assiemaggio : per i beni inviati in Italia da paese UE che siano installati/montati dal fornitore o da altri per suo conto), la cessione è imponibile in Italia; non si tratta di cessione intra ma di cessione interna (occorre dunque stabile organizzazione o rappresentante fiscale in Italia)� Beni ceduti nell’ambito di un trasporto intraUE : le cessioni a bordo si considerano effettuate in Italia se il luogo di partenza di trasporto èl’Italia�Cessioni di gas e energia elettrica : occorre distinguere fra :

�Cessioni a rivenditori : effettuate in It se il rivenditore ha sede in It.�Cessioni a consumatori/soggetti passivi non rivenditori : rileva il luogo di consumo, cioè il contatore

IMPORTAZIONI

Acquisti di beni provenienti da paesi non comunitari

� Disciplina generale : �sono operazioni imponibili in Italia, anche se effettuate in ambito istituzionale da enti non commerciali� l’Iva è accertata, liquidata e riscossa in dogana sulla base della dichiarazione di importazione

�Aspetti operativi :�L’Iva è assolta a cura dello spedizioniere�L’acquirente deve ricevere i seguenti documenti :

�Fattura del fornitore estero senza Iva vistata dalla Dogana �Bolletta doganale : è il documento che consente di esercitare il diritto alla detrazione (se in ambito commerciale)�Fattura dello spedizioniere (per il servizio e per la richiesta di versamento di Iva e diritti doganale)

INTRODUZIONE ALLA DISCIPLINA

OPERAZIONI INTRACOMUNITARIE

ACQUISTI INTRACOMUNITARI CESSIONI INTRACOMUNITARIE

REGIMETRANSITORIO

REGIMETRANSITORIO

REGIMEDEFINITIVO

REGIMEDEFINITIVO

SOGGETTI AD IVA NEL PAESE DI DESTINAZIONE

REGIMEDEFINITIVO

REGIMEDEFINITIVO

REGIMETRANSITORIO

REGIMETRANSITORIO

NON IMPONIBILI NEL PAESE DI ORIGINE

SOGGETTE AD IVA NEL PAESE DI ORIGINE

GLI ACQUIRENTIGLI ACQUIRENTI GLI ACQUIRENTIGLI ACQUIRENTI I CEDENTII CEDENTI I CEDENTII CEDENTI

CONTABILIZZANOL'IMPOSTA A DEBITO

E A CREDITONEL PERIODO DI

COMPETENZA

PAGHERANNOL'IMPOSTA

AL FORNITORECOMUNITARIO

DEDUCENDOLA

NON ASSOGGETTANO

AD IMPOSTALE LOROVENDITE

DOVRANNOAPPLICARE

E ASSOLVEREL'IVA SULLE

VENDITE

SOGGETTI AD IVA NELPAESE DI ORIGINE

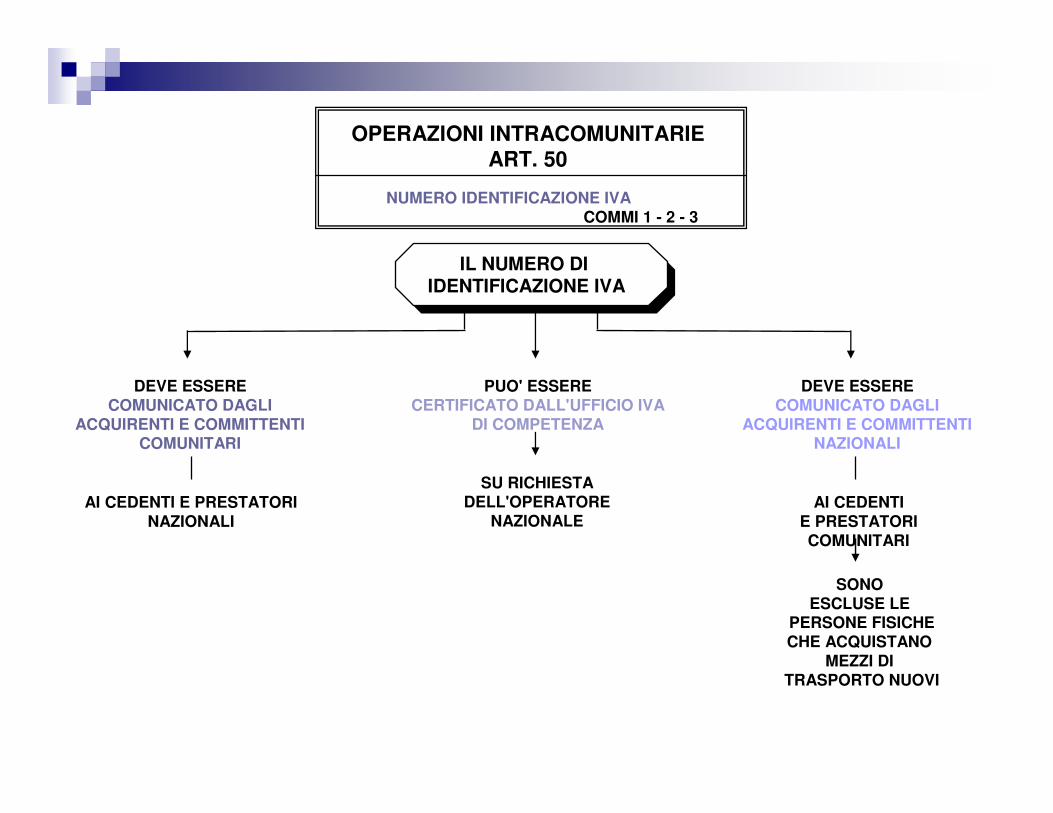

OPERAZIONI INTRACOMUNITARIE – art. 37

I SOGGETTI DEVONO ESSERE IN POSSESSO DEL NUMERO DI

IDENTIFICAZIONE IVA

ACQUISTI INTRACOMUNITARI - art. 38

DEFINIZIONE COMMI 1- 2

PRESUPPOSTI

TERRITORIALI SOGGETTIVIOGGETTIVI

ONEROSITA'DELL’OPERAZ.

ACQ. PROPRIETA' O ALTRO DIRITTO

REALE SUL BENE

STATUS DI OPERATOREECONOMICO DEL

VENDITORE COMUNITARIOE DELL'ACQUIRENTE

NAZIONALE

L'IVA SI APPLICA SUGLI ACQUISTI INTRACOMUNITARI DI BENI MOBILI

MATERIALI EFFETTUATI NEL TERRITORIO DELLO STATO NELL'ESERCIZIO DI

IMPRESE ARTI E PROFESSIONI

SE MANCA UNO SOLO DEI PRESUPPOSTI NON SI HA “ACQUISIZIONE”L’OPERAZIONE E’ SOGGETTA ALLA DISCIPLINA INTERNA VIGENTE NEL PAESE DI ORIGINE DEI BENI

N.B. PER GLI ENTI NON COMM. CON P.IVA SONO ACQUISTI INTRA ANCHE QUELLI EFFETTUATI IN ISTITUZIONALE

TRASFERIMENTO ETRASPORTO DI UN BENE NEL TERRITORIO DELLO STATO ITALIANO CON PARTENZA DA UNO STATO MEMBRO

ACQ. INTRACOMUNITARI – art. 38

LA CONSEGNA IN ITALIA DI BENI PRODOTTI, MONTATI O ASSIEMATI IN UN ALTRO STATO

MEMBRO

Lettera a)

LAVORAZIONI CON PRODUZIONE DI BENIcomma 3

I BENI POSSONOPROVENIRE DALL'ITALIA,DA ALTRI PAESI MEMBRI

O DA PAESI TERZI PURCHE' IMMESSI IN

LIBERA PRATICACOSTITUISCE ACQUISTO

INTRACOMUNITARIO

DA UN OPERATORE COMUNITARIOCHE UTILIZZA IN TUTTO O IN PARTE

BENI

INVIATI DAL COMMITTENTE SOGGETTO IVAITALIANO O COMUNQUE SPEDITI DA TERZI

PER SUO CONTO

CONTRATTI D’OPERA DI APPALTO E SIMILI

CONTRATTI D’OPERA DI APPALTO E SIMILI

ACQUISTI INTRACOMUNITARI - art. 38

L'INTRODUZIONE IN ITALIA DI BENI DA PARTE O PER CONTO DI UN SOGGETTO IVA COMUNITARIO PER ESIGENZE DELLA

SUA IMPRESA

ANCHE SE PROVENIENTI DA ALTRA IMPRESA ESERCITATA DALLO STESSO SOGGETTO COMUNITARIO

IN LAVORAZIONE STRUMENTALI PER SERVIZI

EX TEMPORANEAIMPORTAZIONE

DEVE NOMINARERAPPRESENTANTEFISCALE IN ITALIA

LA NORMA NON SIRIFERISCE A

SOGGETTI ITALIANI

BENI INTRODOTTI IN CONTO PROPRIOcomma 3

COSTITUISCE ACQUISTOINTRACOMUNITARIO

SE IL SOGG. COMUNIT. NON HA STABILE ORGANIZZAZIONE IN ITALIA

CONTRATTI DI DEPOSITODI STOCCAGGIO E SIMILI

Lettera b)

ESCLUSI I BENI DI CUI AL co. 5, lett. a)

A QUALSIASI TITOLO DIVERSO DALLA CESSIONE

ACQUISTI INTRACOMUNITARI - art. 38

OPERAZIONI NON SOGGETTE - COMMA 5

BENI INTRODOTTI IN ITALIA IN PERFEZIONAMENTO

ATTIVO O PER MANIPOLAZIONI

BENI STRUMENTALI DA UTILIZZARE

PER L’ESECUZIONEDI SERVIZI

BENI CHE SE IMPORTATIPOTREBBERO BENEFICIARE

DELLA TEMPORANEAIMPORTAZIONE

QUANDO IL CEDENTECOMUNITARIO BENEFICIA DIESONERO NEL SUO PAESE

Lettera d)

VANNO SEMPRE RILEVATIE SEGUITI

SE I BENI RESTANO IN ITALIAIL SOGGETTO COMUNITARIO

DEVE ASSOLVERE L'IVANOMINANDO UN

RAPPRESENTANTE FISCALE

ATTENZIONE

ATTENZIONE

I BENI AL TERMINE DELLALAVORAZIONE DEVONO USCIRE

DAL TERRITORIO ITALIANO

L'OPERAZIONE E' SOGGETTAALLA DISCIPLINA VIGENTE

NEL PAESE DEL VENDITORE

Lettera a) Lettera a) Lettera a)

ACQUISTI ESCLUSI

LIMITE MASSIMO DI PERMANENZA IN ITALIA UN ANNO

OBBLIGO DI ISTITUIRE REGISTRO DI CARICO E SCARICO art. 50, co. 5

ACQUISTI INTRACOMUNITARI - art. 38

SE I BENI ACQUISTATI VENGONO INSTALLATI, MONTATI O ASSIEMATI IN ITALIA DAL FORNITORE COMUNITARIO O PER SUO CONTO

LA CESSIONE SI CONSIDERA EFFETTUATA IN ITALIA (art. 7, co. 2, D.P.R. 633/72 NELLA NUOVA VERSIONE MODIFICATA DALL‘art. 57 D.L. 331/93)

IL CEDENTE COMUNITARIO HA L'OBBLIGO DI NOMINARE IN ITALIA IL RAPPR. FISCALE

PER ASSOGGETTARE AD IVA LA VENDITA INTERNA

NON REALIZZA UNACQUISTO INTRACOMUNITARIO

BENI DA INSTALLARE – co. 5

Lettera b)

NON SI TRATTA DI ACQUISTI INTRACOMUNITARI

L'ACQUIRENTE ITALIANO EMETTE AUTOFATTURAAI SENSI DELL'ART. 17 D.P.R. 633/1972

COMPILA ILMOD. INTRA 2 BIS

AI SOLI FINI STATISTICI

SE CHI ACQ E‘ SOGG. D'IMPOSTA SE CHI ACQUISTA E' PRIVATO

ACQUISTO DI BENI CON POSA IN OPERA

ALLA CONSEGNA DEL BENE NEL TERRITORIO ITALIANO

OVVERO SE ANTERIORI

AL RICEVIMENTODELLA FATTURA DEL CORRISPETTIVO

LIMITATAMENTEALL'IMPORTO FATTURATO

O PAGATO

SE IL TRASPORTOAVVIENE CON MEZZI DEL

CESSIONARIO

PER GLI ACQUISTI CON EFFETTITRASLATIVI SOSPESI (CONTRATTI

ESTIMATORI, CONTO DEPOSITO E SIMILI)

AL PAGAMENTO

AL VERIFICARSI DEL PRELIEVO O DELLA RIVENDITA

ALL'ARRIVO DEL BENE NELLUOGO DI DESTINAZIONE

ACQUISTI INTRACOMUNITARI - art. 39

EFFETTUAZIONE DELL’OPERAZIONE

LIMITE MASSIMOUN ANNO

LIMITE MASSIMOUN ANNO

LIMITE MASSIMOUN ANNO

COMMI 1 - 2

MOMENTO

SE IL TRASPORTOAVVIENE CON MEZZI DEL CEDENTE O DI TERZI

OPERAZIONI INTRACOMUNITARIEART. 50

NUMERO IDENTIFICAZIONE IVACOMMI 1 - 2 - 3

PUO' ESSERECERTIFICATO DALL'UFFICIO IVA

DI COMPETENZA

SONO ESCLUSE LE

PERSONE FISICHECHE ACQUISTANO

MEZZI DI TRASPORTO NUOVI

IL NUMERO DI IDENTIFICAZIONE IVA

DEVE ESSERECOMUNICATO DAGLI

ACQUIRENTI E COMMITTENTICOMUNITARI

AI CEDENTI E PRESTATORINAZIONALI

SU RICHIESTADELL'OPERATORE

NAZIONALE

DEVE ESSERECOMUNICATO DAGLI

ACQUIRENTI E COMMITTENTINAZIONALI

AI CEDENTIE PRESTATORICOMUNITARI

La fattura relativa all'acquisto intracomunitario deve essere numerata e integrata dal cessionario o committente con l'indicazione del controvalore in euro del corrispettivo e degli altri elementi che concorrono a formare la base imponibile dell'operazione, espressi in valuta estera, nonché dell'ammontare dell'imposta, calcolata secondo l'aliquota dei beni o servizi acquistati.

Se l’acquisto intracomunitario è senza pagamento dell'imposta o non imponibile o esente, in luogo dell'ammontare dell'imposta nella fattura deve essere indicato il titolo unitamente alla relativa norma.

FATTURAZIONE DEGLI ACQUISTI Art. 46, comma 1, D.L. 331/1993

Deve essere emessa fattura numerata a norma dell'articolo 21 del DPR 633/72, con l'indicazione, in luogo dell'ammontare dell'imposta, che trattasi

di operazione non imponibile o non soggetta all'imposta, con la specificazione della relativa norma.

La fattura deve inoltre contenere l'indicazione del numero di identificazione attribuito al cessionario o committente dallo Stato

membro di appartenenza.

La fattura emessa per la cessione di beni, spediti o trasportati da uno Stato membro in altro Stato membro, acquistati senza pagamento dell'imposta a

norma dell'articolo 40, comma 2, secondo periodo (triangolazionecomunitaria), deve contenere il numero di identificazione attribuito al

cessionario dallo Stato membro di destinazione dei beni e la designazione dello stesso quale debitore dell'imposta

FATTURAZIONE DELLE VENDITE Art. 46, comma 2, D.L. 331/1993

In caso di mancato ricevimento della fattura entro il mese successivo a quello di effettuazione dell'operazione, è il cessionario/committente

nazionale che deve provvedere ad emettere, entro il mese seguente, in unico esemplare, la fattura con l'indicazione anche del numero di partita

Iva del cedente o prestatore comunitario

Se si riceve una fattura indicante un corrispettivoinferiore a quello reale, il cessionario nazionale emettere fattura

integrativa entro il mese seguente alla registrazione della originaria fattura intracomunitaria

MANCATA RICEZIONE DELLA FATTURA/FATTURA IRREGOLARE

Art. 46, comma 5, D.L. 331/1993

Le fatture relative agli acquisti intracomunitari, previa integrazione a norma, devono essere annotate, entro il mese di ricevimento ovvero anche successivamente ma comunque entro quindici giorni dal ricevimento, e con riferimento al relativo mese, distintamente nel registro delle fatture, di cui all'articolo 23 del DPR 633/72, secondo l'ordine della numerazione, con

l'indicazione anche del corrispettivo delle operazioni espresso in valuta estera.

Le fatture devono essere annotate distintamente, nei termini previsti daiprecedenti periodi, anche nel registro degli acquisti, di cui all'articolo 25 del predetto

decreto, con riferimento rispettivamente al mese di ricevimento ovvero al mese di emissione

REGISTRAZIONE DELLE OPERAZIONI INTRACOMUNITARIE Art. 47, D.L. 331/1993

doppia annotazione

REGISTRAZIONE FATTURA ACQUISTO INTRACOMUNITARIO IN AMBITO COMMERCIALE� DOPPIA PROTOCOLLAZIONE (ACQ. E VENDITE)� CONVERSIONE IN EURO (CAMBIO DEL MOMENTO

EFFETTUAZIONE OVVERO DATA FATTURA) E COMPUTO IVA ITALIANA

� REGISTRAZIONE SUL FATTURE EMESSE ENTRO IL MESE DI RICEVIMENTO (OVVERO ENTRO 15 GG. MA CON RIFERIMENTO AL MESE DI RICEVIMENTO)

� REGISTRAZ. SUL FATTURE ACQUISTO ENTRO IL MESE SUCCESSIVO A QUELLO DI RICEVIMENTO (E COMUNQUE NON PRIMA CHE SUL FATT. EMESSE)

REGOLARIZZAZIONE ACQUISTO INTRACOMUNITARIO IN AMBITO COMMERCIALE

� MANCATA RICEZIONE FATTURA� EMISSIONE AUTOFATTURA� ENTRO IL SECONDO MESE SUCCESSIVO A

QUELLO DI EFFETTUAZIONE DELL’OPERAZIONE

� RICEZIONE FATTURA IRREGOLARE� EMISSIONE AUTOFATTURA INTEGRATIVA� ENTO MESE SUCCESSIVO ALLA REGISTRAZIONE

DELLA FATTURA ORIGINARIA

ENTI NON COMMERCIALI : ACQUISTI INTRA IN AMBITO ISTITUZIONALE

� Integrazione fattura con Iva italiana

� Registrazione su apposito registro entro mese successivo al ricevimento

� Versamento Iva a mezzo modello F24 (COD.6099) entro mese successivo a registrazione

� Presentazione modello Intra 12 a Agenzia Entrate

� Presentazione modello Intra 2 a Dogana

TERRITORIALITA'- ART.7 -

PRESTAZIONI DI SERVIZIPRESTAZIONI DI SERVIZI

ITALIA ITALIAITALIA

ITALIAESTERO

ESTERO ESTEROESTERO

SISI

NONO

ESTEROESTERO

ITALIAITALIA

NONO

SISI

PRESTATORE

RESIDENZA DOMICILIO

TERRITORIALITA' SE EFFETT. CONSTABILE ORGANIZ. TERRITORIALITA'

POSSIBILITA' DI DEROGHE ALLA REGOLA GENERALECHE IN EFFETTI DIVENTA "RESIDUALE"

REGOLA GENERALE DA APPLICARE A TUTTI I SERVIZI IN GENERE

RESIDENZADOMICILIO

PERSONEFISICHE

PERSONE GIURIDICHE

DIMORA ABITALE/RESIDENZACENTRO PRINCIPALE

AFFARI

SEDE EFFETTIVASEDE LEGALE

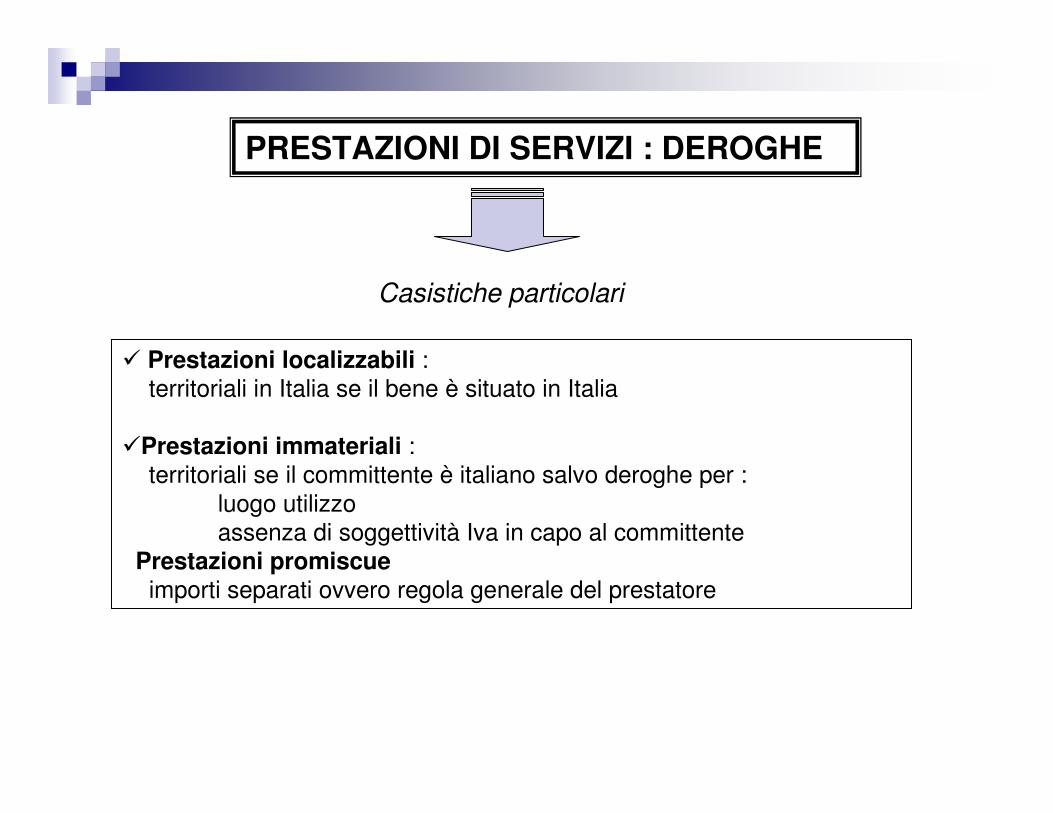

PRESTAZIONI DI SERVIZI : DEROGHE

Casistiche particolari

� Prestazioni localizzabili : territoriali in Italia se il bene è situato in Italia

�Prestazioni immateriali :territoriali se il committente è italiano salvo deroghe per :

luogo utilizzoassenza di soggettività Iva in capo al committente

Prestazioni promiscueimporti separati ovvero regola generale del prestatore

TERRITORIALITA'- ART.7 -

PRESTAZIONI DI SERVIZIPRESTAZIONI DI SERVIZI

LETT.A)

SERVIZI RELATIVI A BENI IMMOBILI

INCLUSI PERIZIELAVORI PREPARATORI

SI QUANDO L'IMMOBILE SI TROVA IN ITALIA

633.07.11

LETT.B)

- SERVIZI RELATIVI A BENI MOBILI(SERVIZI MATERIALI COMPRESO CARICO, SCARICO ECC.)

QUANDO: IL BENE MOBILE SI TROVA IN ITALIAIL SERVIZIO E' ESEGUITO NEL TERRITORIO DELLO STATO

SI

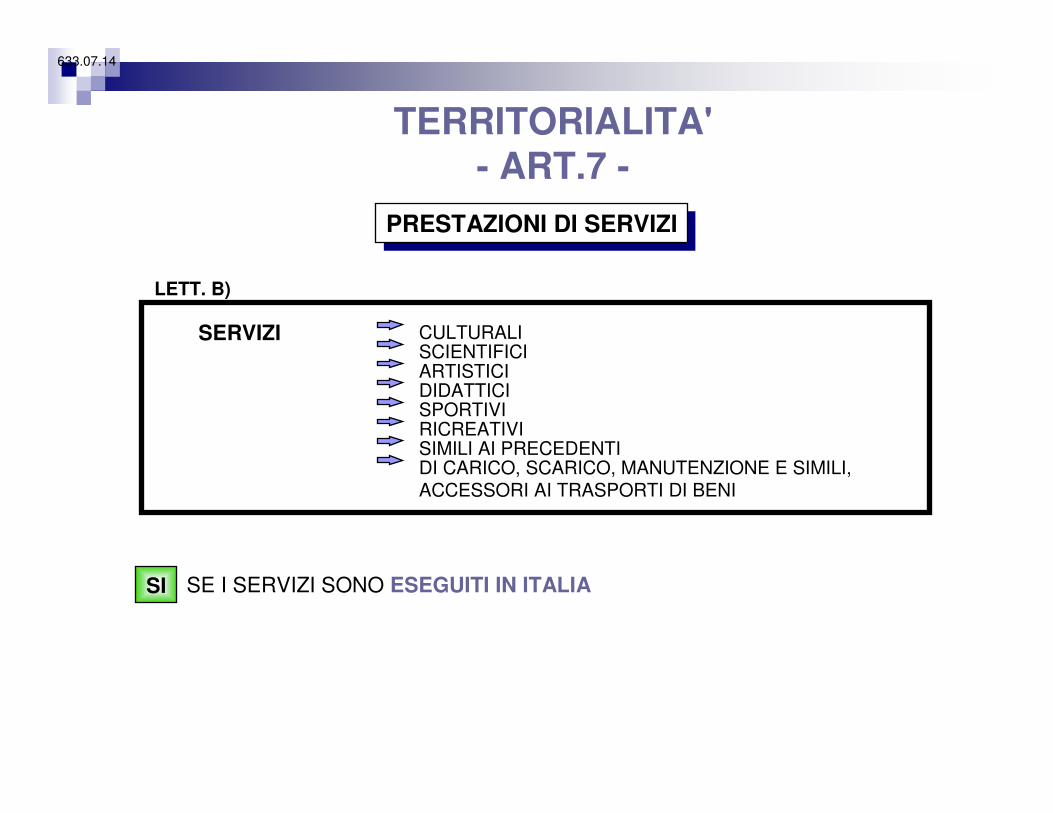

TERRITORIALITA'- ART.7 -

PRESTAZIONI DI SERVIZIPRESTAZIONI DI SERVIZI

LETT. B)

SERVIZI CULTURALI

ARTISTICI

SPORTIVIDIDATTICI

SCIENTIFICI

RICREATIVISIMILI AI PRECEDENTIDI CARICO, SCARICO, MANUTENZIONE E SIMILI,ACCESSORI AI TRASPORTI DI BENI

SE I SERVIZI SONO ESEGUITI IN ITALIASI

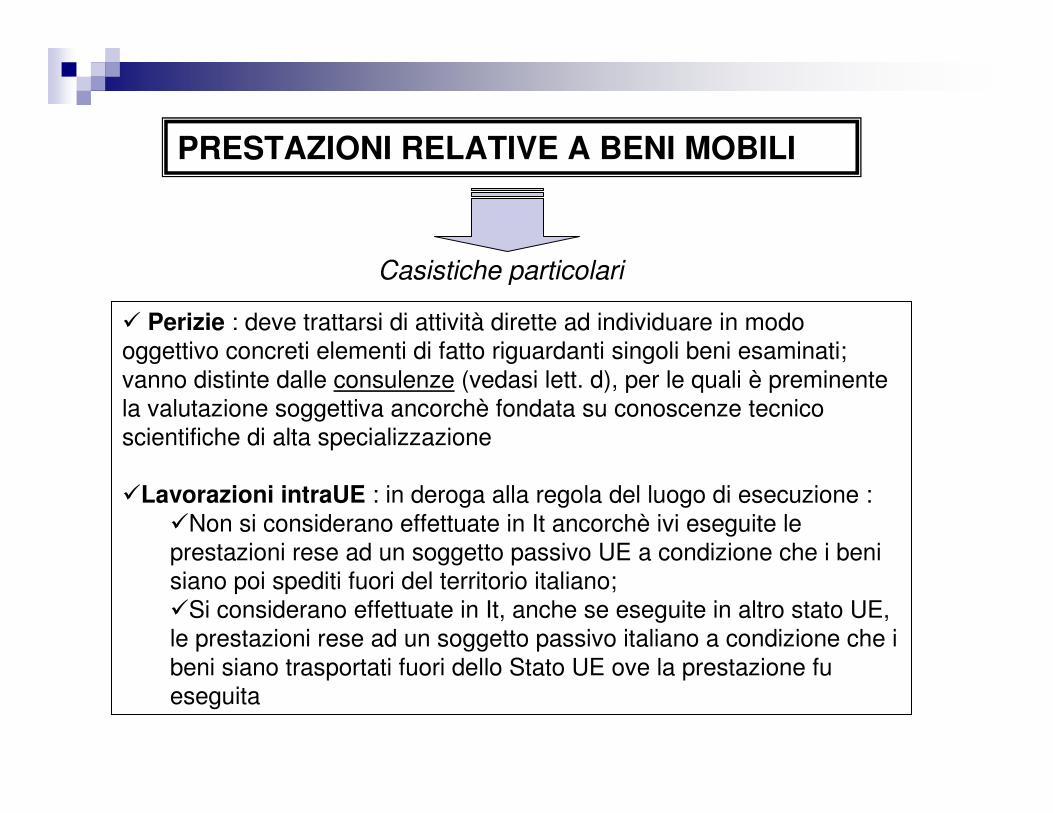

633.07.14

PRESTAZIONI RELATIVE A BENI MOBILI

Casistiche particolari

� Perizie : deve trattarsi di attività dirette ad individuare in modo oggettivo concreti elementi di fatto riguardanti singoli beni esaminati; vanno distinte dalle consulenze (vedasi lett. d), per le quali è preminente la valutazione soggettiva ancorchè fondata su conoscenze tecnico scientifiche di alta specializzazione

�Lavorazioni intraUE : in deroga alla regola del luogo di esecuzione :�Non si considerano effettuate in It ancorchè ivi eseguite le prestazioni rese ad un soggetto passivo UE a condizione che i beni siano poi spediti fuori del territorio italiano;�Si considerano effettuate in It, anche se eseguite in altro stato UE, le prestazioni rese ad un soggetto passivo italiano a condizione che i beni siano trasportati fuori dello Stato UE ove la prestazione fu eseguita

TERRITORIALITA'- ART.7 -

PRESTAZIONI DI SERVIZIPRESTAZIONI DI SERVIZI

LETT. D)

SERVIZI Locazione anche finanziaria di beni diversi dai mezzi di trasporto

Prestazioni pubblicitarie

Formazione e addestramento del personaleConsulenza e assistenza tecnica e legale

Cessione diritti d’autore

Telecomunicazione, servizi resi tramite mezzi elettroniciOperazioni bancarie, finanziarie, assicurativeIntermediazioni relative alle operazioni indicate

SE IL COMMITTENTE E’ DOMICILIATO IN ITALIA, SALVO CHE SIANO UTILIZZATIFUORI DALLA COMUNITA’ EUROPEA

SI

633.07.14

TERRITORIALITA'- ART.7 -

PRESTAZIONI DI SERVIZIPRESTAZIONI DI SERVIZI

LETT. E)

SERVIZI Locazione anche finanziaria di beni diversi dai mezzi di trasporto

Prestazioni pubblicitarie

Formazione e addestramento del personaleConsulenza e assistenza tecnica e legale

Cessione diritti d’autore

Telecomunicazione, servizi resi tramite mezzi elettroniciOperazioni bancarie, finanziarie, assicurativeIntermediazioni relative alle operazioni indicate

SE IL PRESTATORE E’ SOGGETTO PASSIVO IVA IN ITALIA E IL COMMITTENTEE’ UN COMUNITARIO NON SOGGETTO PASSIVO IVA NEL PROPRIO PAESE.VALE LA REGOLA SPECULARE : LA PRESTAZIONE E’ TERRITORIALE NEL PAESECOMUNITARIO DEL PRESTATORE SE IL COMMITTENTE ITALIANO NON E’SOGGETTO PASSIVO IVA (AD ESEMPIO UN ENTE NON COMMERCIALE CHEACQUISTI NELLA PROPRIA SFERA ISTITUZIONALE)

SI

633.07.14

TERRITORIALITA'- ART.7 -

PRESTAZIONI DI SERVIZIPRESTAZIONI DI SERVIZI

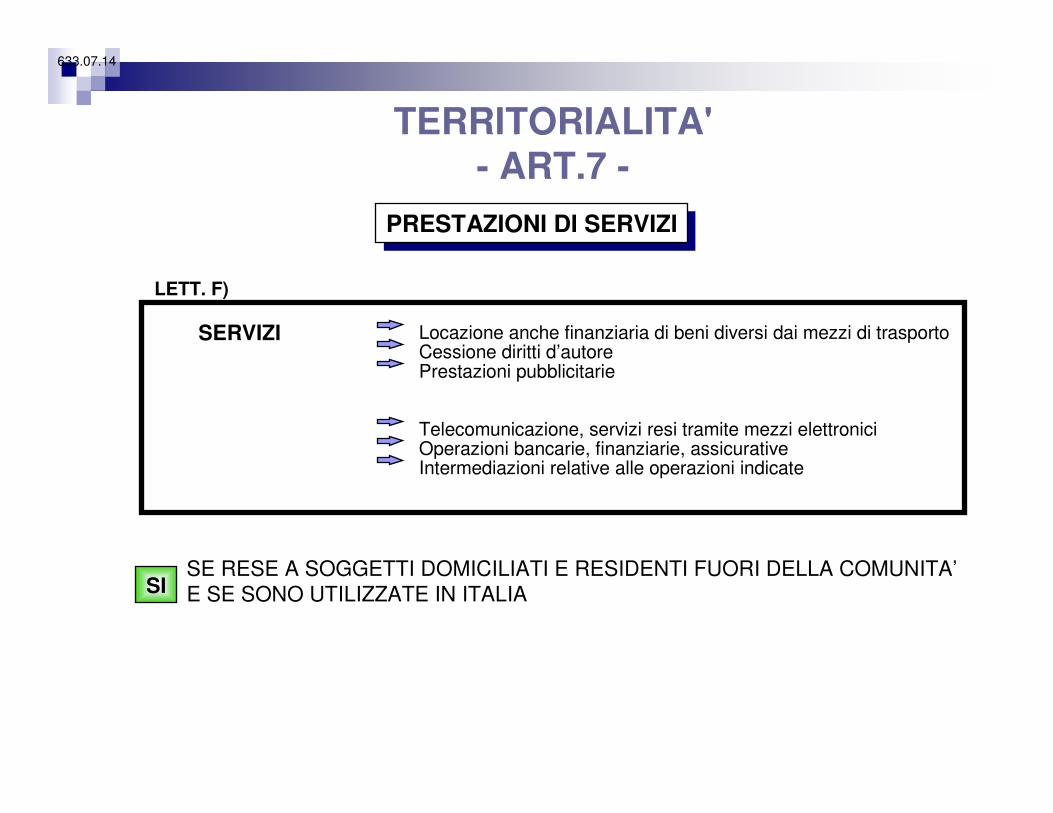

LETT. F)

SERVIZI Locazione anche finanziaria di beni diversi dai mezzi di trasporto

Prestazioni pubblicitarieCessione diritti d’autore

Telecomunicazione, servizi resi tramite mezzi elettroniciOperazioni bancarie, finanziarie, assicurativeIntermediazioni relative alle operazioni indicate

SE RESE A SOGGETTI DOMICILIATI E RESIDENTI FUORI DELLA COMUNITA’E SE SONO UTILIZZATE IN ITALIASI

633.07.14

PRESTAZIONI DI CUI ALLE LETTERE D, E, F

Luogo di utilizzo

� Concetto di utilizzo materiale : considera il luogo in cui il servizio èconsumato, ossia ove avviene il suo utilizzo materiale (Cass. 13.12.96 n. 1114, Cass. 29.03.06 n. 7294)

�Concetto di utilizzo giuridico : considera il luogo in cui il committente acquisisce il servizio reso nella sua sfera giuridico-patrimoniale ( R.M. 1.10.76 n. 360162, considerata superata)

PRESTAZIONI DI LOCAZIONE, NOLEGGIO E SIMILI

Mezzi di trasporto : domicilio del prestatore salvo :

� Se il prestatore ha la propria sede fuori UE : la prestazione si considera effettuata in Italia se è ivi utilizzata, a prescindere dalla residenza del committente (lettera f)

�Se il prestatore ha la propria sede in Italia : la prestazione si considera effettuata in Italia se utilizzata nel territorio UE (Italia inclusa), indipendentemente dalla sede del committente. Se il mezzo di trasporto èusato in parte in territorio UE e in parte fuori, si considera imponibile la percentuale del canone di locazione che corrisponde all’utilizzo fatto in ambito UE (CM 207/E/00)

TERRITORIALITA'- ART.7 -

PRESTAZIONI DI SERVIZIPRESTAZIONI DI SERVIZI

LETT. F BIS)

SERVIZI TELECOMUNICAZIONERESE A SOGGETTI DOMICILIATI FUORI UEDA SOGGETTI DOMICILIATI FUORI UE

SE I SERVIZI SONO UTILIZZATI IN ITALIA.SI CONSIDERANO UTILIZZATI IN ITALIA SE :in partenza dall’Italiadistribuzione schede prepagate avviene in Italia

SI

633.07.14

TERRITORIALITA'- ART.7 -

PRESTAZIONI DI SERVIZIPRESTAZIONI DI SERVIZI

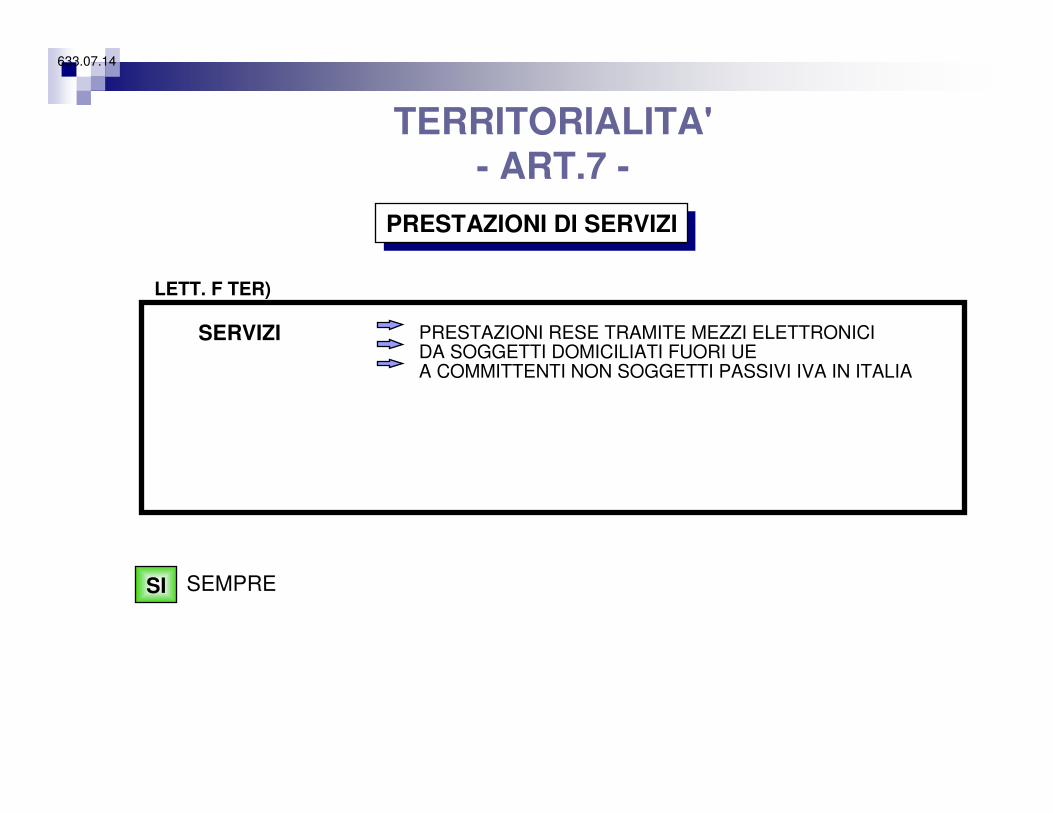

LETT. F TER)

SERVIZI PRESTAZIONI RESE TRAMITE MEZZI ELETTRONICI

A COMMITTENTI NON SOGGETTI PASSIVI IVA IN ITALIADA SOGGETTI DOMICILIATI FUORI UE

SEMPRESI

633.07.14

TERRITORIALITA'- ART.7 -

PRESTAZIONI DI SERVIZIPRESTAZIONI DI SERVIZI

LETT. F QUATER)

SERVIZI TELECOMUNICAZIONE

TELEVISIONERADIODIFFUSIONE

RESE DA SOGGETTI DOMICILIATI FUORI UEA COMMITTENTI COMUNITARI NON SOGGETTI PASSIVI IVA

SE UTILIZZATE IN ITALIASI

633.07.14

TERRITORIALITA'- ART.7 -

PRESTAZIONI DI SERVIZIPRESTAZIONI DI SERVIZI

LETT. F QUINQUIES)

SERVIZI INTERMEDIAZIONE

E DA QUELLE EX ART. 40 CO. 5 DEL DL 331/93RELATIVE A OPERAZIONI DIVERSE DA QUELLE EX LETT. D)

ITALIA : se il committente è soggetto passivo Iva in ITSTATO UE del committente : se il committente è ivi soggetto passivoITALIA : se l’operazione intermediata è territoriale in Italia e nonsi verifica il caso che precede

633.07.14

PRESTATORE LUOGO DI UTILIZZO REGIMERESIDENTE O

NON RESIDENTE

RESIDENTERESIDENTERESIDENTE

ITALIA (SOGGETTO IVA)

CEE (SOGG. IVA)CEE (NON SOGG. IVA)

EXTRA CEE

SERVIZI CONSULENZA TECNICA E LEGALEFORMAZIONE E ADDESTRAMENTO DEL PERSONALE

ELABORAZIONE FORNITURA DATI E SIMILI

ITALIA/CEE

EXTRA CEE

ITALIA/CEE/EXTRA CEEITALIA/CEE/EXTRA CEEITALIA/CEE/EXTRA CEE

IVA

IVANON IVA

NON IVA

NON IVARESIDENTE ONON RESIDENTE

ITALIA (sogg.o non sogg.IVA)

NON RESIDENTE ITALIA (non soggetto IVA) ITALIA/CEE/EXTRA CEE NON IVA

SE IL PRESTATORE E' SOGGETTO NON RESIDENTE SENZA STABILE ORGANIZZAZIONEO RAPPRESENTANTE FISCALE IN ITALIA, IL COMMITTENTE DEVE EMETTERE AUTOFAT-TURA AI SENSI DELL'ARTICOLO 17.

SEMPRE SOGGETTO IVA.

SE IL COMMITTENTE E' PRIVATO L'OPERAZIONE NON ASSUME RILEVANZA IN ITALIA . LA NORMA SI RICAVA "IN NEGATIVO" DA QUANTO CONTENUTO NELLA LETTERA E).

(1)

(2)

(3)

(3)

(1)

(2)

(3)

TERRITORIALITA‘ – SERVIZI – art. 7, co. 4, lett. d), e), f)

REGOLE: 1) Residenza e posizione del cliente;

2) Luogo di utilizzo

CLIENTE/COMMITTENTE

633.07.21

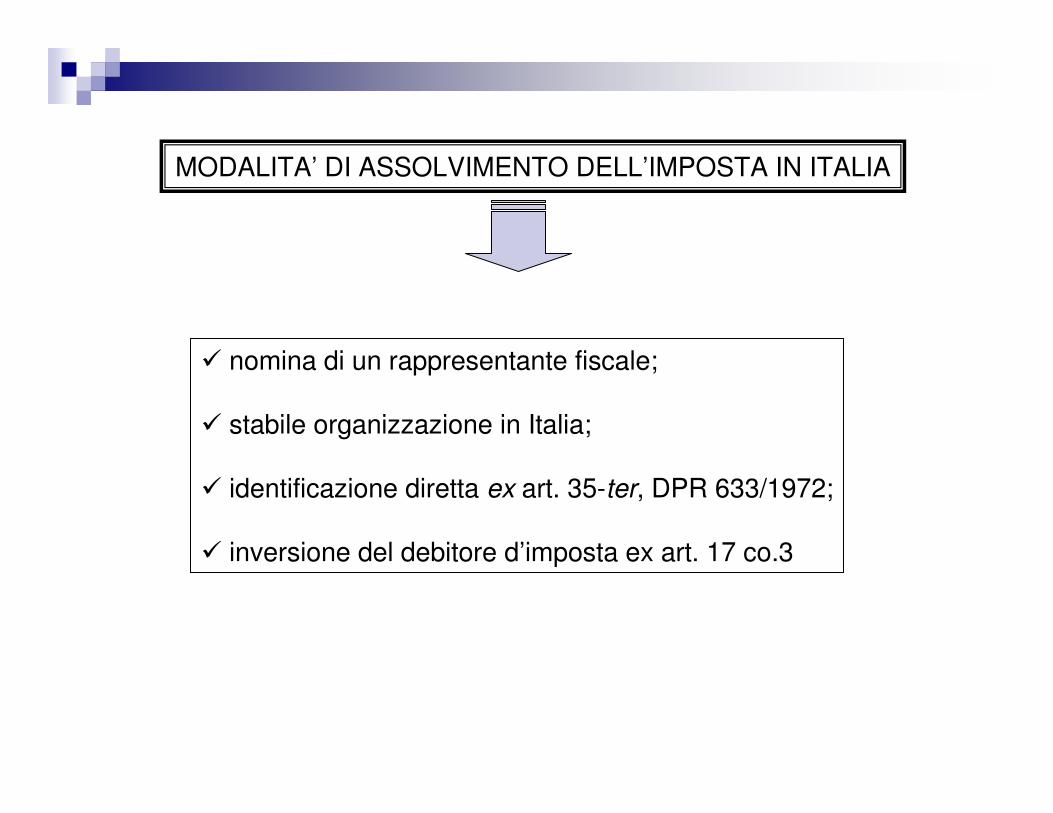

MODALITA’ DI ASSOLVIMENTO DELL’IMPOSTA IN ITALIA

� nomina di un rappresentante fiscale;

� stabile organizzazione in Italia;

� identificazione diretta ex art. 35-ter, DPR 633/1972;

� inversione del debitore d’imposta ex art. 17 co.3

ENTI NON COMMERCIALI : ACQUISTI DI SERVIZI TERRITORIALI IN ITALIA IN AMBITO COMMERCIALE� TRE POSSIBILITA’

�Prestatore con rappresentante fiscale in Italia: riceviamo fattura con Iva italiana

�Prestatore comunitario identificato direttamente in Italia : riceviamo fattura con Iva italiana

�Emissione autofattura ex art. 17 comma 3

ENTI NON COMMERCIALI : ACQUISTI DI SERVIZI TERRITORIALI IN ITALIA IN AMBITO ISTITUZIONALE� DUE POSSIBILITA’

�Prestatore con rappresentante fiscale in Italia: riceviamo fattura con Iva italiana

�Prestatore comunitario identificato direttamente in Italia : riceviamo fattura con Iva italiana

NON E’ POSSIBILE L’AUTOFATTURAZIONE :occorre comunicarlo al prestatore prima

dell’effettuazione dell’operazione

TERRITORIALITA' SERVIZI INTRACOMUNITARI - art. 40

PRESTAZIONI INTERESSATE – commi 5 - 6 - 8

TRASPORTI INTRACOMUNITARIDI BENI

PRESTAZIONI ACCESSORIE AI TRASPORTI INTRACOMUNITARI

DI BENI(CARICO, SCARICO, ECC.)

PRESTAZIONI DI INTERMEDIAZIONERELATIVE A:

- CESSIONI INTRACOMUNITARIE- ACQUISTI INTRACOMUNITARI

- LOCAZIONI MEZZI DI TRASPORTO- TRASPORTI DIVERSI DA QUELLI INTRACOMUNITARI

LE ALTRE PRESTAZIONI DI SERVIZI (ES. INTERMEDIAZIONISU ESPORTAZIONI O IMPORTAZIONI DI BENI, TRASPORTI DI BENI DESTINATI ALL'ESPORTAZIONE, ECC.) SEGUONO

LE "VECCHIE" NORME CONTENUTE NELL'ART.7 DEL D.P.R. 633/1972

LE ALTRE PRESTAZIONI DI SERVIZI (ES. INTERMEDIAZIONISU ESPORTAZIONI O IMPORTAZIONI DI BENI, TRASPORTI DI BENI DESTINATI ALL'ESPORTAZIONE, ECC.) SEGUONO

LE "VECCHIE" NORME CONTENUTE NELL'ART.7 DEL D.P.R. 633/1972

RELATIVEINTERMEDIAZIONI

RELATIVE INTERMEDIAZIONI

SERVIZI CONNESSI AGLI SCAMBI INTRACOMUNITARI PER I QUALI SONO STATEMODIFIC. LE NORME SULLA TERRITORIALITA'

ATTENZIONE

TERRITORIALITA' SERVIZIINTRACOMUNITARI – art. 40

RILEVANZA co. 4bis - 5 - 6 - 8

REGOLE GENERALI

COMMITTENTE SOGGETTO PASSIVOD'IMPOSTA COMUNITARIO

COMMITTENTE SOGGETTO PASSIVOD'IMPOSTA COMUNITARIO

PRESTAZIONE SOGGETTA NEL PAESEDEL COMMITTENTE

COMMITTENTE PRIVATO, SOGGETTOCOMUNITARIO SENZA PARTITA IVA O SOGGETTO

EXTRA COMUNITARIO

COMMITTENTE PRIVATO, SOGGETTOCOMUNITARIO SENZA PARTITA IVA O SOGGETTO

EXTRA COMUNITARIO

PRESTAZIONE SOGGETTA

NELLO STATODOVE INIZIA

IL TRASPORTO

DOVE VIENE EFFETTUATAL'OPERAZIONE DI VENDITA

O DI ACQUISTO DI BENI CUI SI RIFERISCE LA PRESTAZIONE

PER LEPRESTAZIONI

DI INTERMEDIAZIONE

DOVE VIENEEFFETTUATOIL SERVIZIO

PER LEPRESTAZIONIACCESSORIEAI TRASPORTI

E RELATIVEINTERMEDIAZIONI

PER ITRASPORTI

INTRACOMUNITARIE RELATIVE

INTERMEDIAZIONI

PER LELAVORAZIONI

INTRACOMUNITARIE

NELLO STATODOVE VIENE

EFFETTUATA LA LAVORAZIONE

PRESTAZIONI DI SERVIZIO RELATIVE A BENIMOBILI – art. 40, co. 4-bis

� PRESTAZIONI DI SERVIZI RELATIVE A BENI MOBILI MATERIALI

- lavorazioni- riparazioni- trasformazioni- perizie

ESEGUITE IN DIPENDENZA DI CONTRATTI D’OPERA, DIAPPALTO E SIMILI

INVIO BENI IN CONTO LAVORO

TALI PRESTAZIONI DEVONO CONSIDERARSI RILEVANTI NELLO STATO MEMBRO IN CUI IL COMMITTENTE E’ IDENTIFICATOAI FINI IVA IN TUTTI I CASI IN CUI SI VERIFICANO LE SEGUENTI CONDIZIONI:

- il committente deve essere identificato in uno Stato membro diversoda quello in cui avviene la prestazione;

- i beni, al termine della prestazione, devono essere inviati o spediti in altroStato membro.

TERRITORIALITA’ DELLE PRESTAZIONI DI SERVIZIO RELATIVE A BENI MOBILI

TALI PRESTAZIONI SI CONSIDERANO EFFETTUATE IN ITALIA QUANDO:

1. anche se eseguite in altro Stato membro, sono commissionate da soggettopassivo di imposta italiano e il bene ottenuto a fine lavorazione è spedito otrasportato al di fuori dello Stato membro di produzione;

2. la prestazione è resa sul territorio italiano nei confronti di privato consumatoreo di soggetto extracomunitario non identificato ai fini IVA in ambito comunitario;

3. la prestazione è resa in Italia su beni che a fine lavorazione rimangono nelterritorio stesso, a nulla rilevando la qualificazione soggettiva del committente.

TERRITORIALITA’ DELLE PRESTAZIONI DI SERVIZIO RELATIVE A BENI MOBILI (segue)

SANZIONI PER MANCATA INTEGRAZIONE DELLA FATTURA

Richiesta dell’Iva indebitamente non applicata e sanzioni ex art. 6 D.lgs. 471/97

Prassi dell’amministrazione finanziaria in caso di omessa integrazione della fattura

In tal senso CTR Piemonte, sent. n. 14/20/07

La violazione costituita dall'inadempimento agli obblighi di autofatturazione o di integrazione delle fatture intracomunitarie, ha natura sostanziale e non meramente formale non potendosi

affermare che essa non abbia inciso sulla liquidazione del tributo né sulrelativo versamento

SANZIONI PER MANCATA INTEGRAZIONE DELLA FATTURA

Richiesta delle sole sanzioni

Orientamento dominate nella giurisprudenza di legittimità e di merito

In tal senso ex pluribus, Cass. 12127/01, conformemente Cass. 15509/04

la violazione - esclusivamente formale - dell'obbligo di autofatturazione (spettante al cessionario o committente), la quale non abbia minimamente inciso sulla determinazione del debito d'imposta né

dell‘Iva detraibile, è soggetta alle sole sanzioni amministrative

L’Iva non può avere carattere sanzionatorio

Gli Stati membri, per reprimere condotte non conformi alla normativa in materia di imposta sul valore aggiunto, devono servirsi delle ammende e

sanzioni pecuniarie previste dal loro diritto nazionale

SANZIONI PER MANCATA INTEGRAZIONE DELLA FATTURA

CGCEsent. C-454/98

Strobel e a.

Modifica all'articolo 6 del D.lgs. 471/97

� Reverse charge indebito o fattura con Iva per operazioni in reverse: sanzione pari al 3% (minimo 258 euro) dell'imposta irregolarmente assolta, fermo restando il diritto alla detrazione da parte del cessionario/committente. Alla sanzione sono tenuti in solido cedente e cessionario

� Mancata emissione (da parte del cedente/prestatore) della fattura per operazione in reverse charge: fermo restando l'obbligo dell'autofatturazione in capo all'acquirente, si applica la sanzione prevista per operazioni esenti (dal 5 al 10% dell'imponibile)

SANZIONI PER MANCATA INTEGRAZIONE DELLA FATTURA

Finanziaria 2008

L’Amministrazione ha esplicitamente ammesso la detraibilità dell’Iva accertata in dogana

Tuttavia

l’esercizio della detrazione deve avvenire nel rispetto della regola generale di cui all’’art. 19 del DPR 633/72, ossia “al più tardi, con la dichiarazione relativa al secondo anno

successivo a quello in cui il diritto alla detrazione è sorto”, termine che però viene fatto decorrere non dalla data di notifica dell’accertamento bensì dal momento di effettuazione

della originaria operazione di importazione, che coincide con l’accettazione della dichiarazione da parte dell’ufficio doganale

IVA ACCERTATA IN DOGANA

Risoluzione 228/E/2007

VANTAGGIO DI EVITARE L’IMMEDIATO PAGAMENTO DELL’IMPOSTA

ONERE DI APPLICARE L’IVA AL MOMENOT DELL’ESTRAZIONE DEI BENI

Istituto che assolve ad una funzione di pura convenienza finanziaria, in quanto consente di rinviare ad un momento successivo l’esborso economico del tributo, e soltanto qualora vi sia l’effettivo consumo del bene in Italia. Infatti, il soggetto passivo provvede al pagamento dell’IVA in tutti i casi in cui estrae i beni per venderli nel territorio dello Stato, mentre considera non imponibili le estrazioni di quei beni che vengono esportati al di fuori della UE o che sono ceduti a soggetti passivi residenti in altri Paesi membri.

DEPOSITO IVAart. 50-bis, DL 331/1993

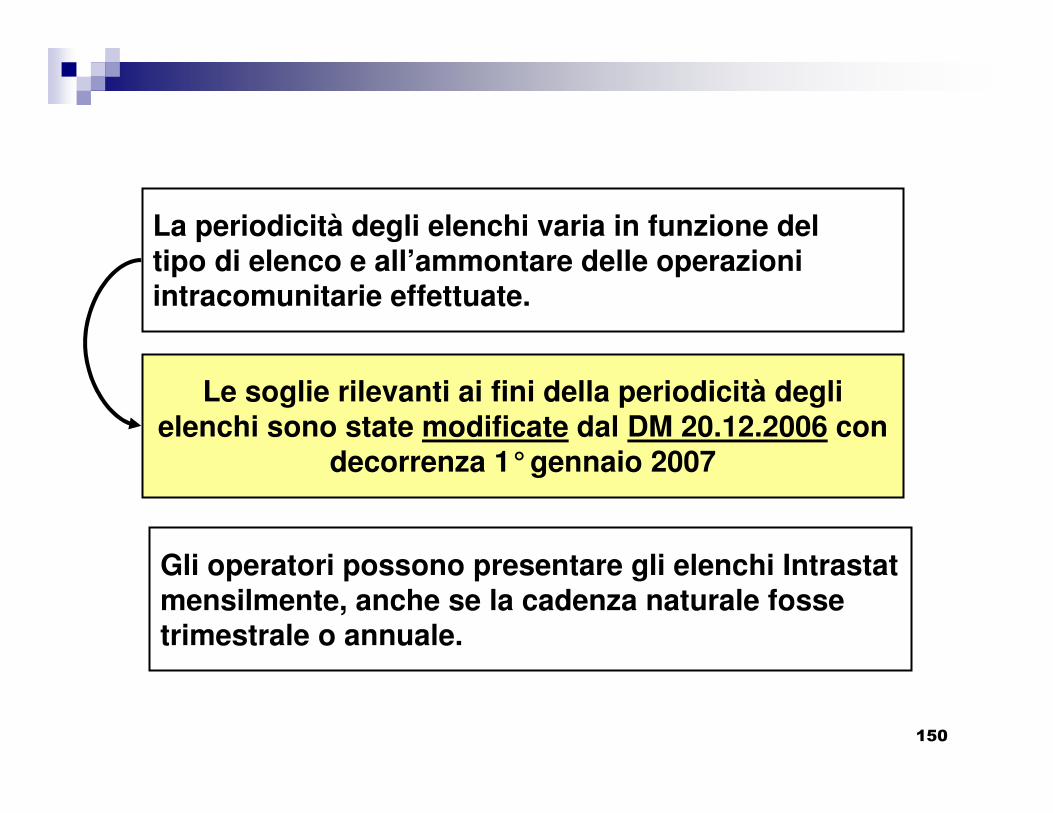

I modelli I modelli IntrastatIntrastat

148

art. 50, co. 6, DL 331/1993

“I contribuenti devono presentare agli uffici doganali elenchi riepilogativi delle cessioni e degli acquisti intracomunitari secondo le disposizioni di cui all’art. 6 del DL 23/01/1993, n. 16, convertito con

modificazioni nella L. 24/03/1993, n. 75.”