La comptabilité générale et la comptabilité analytique...

37

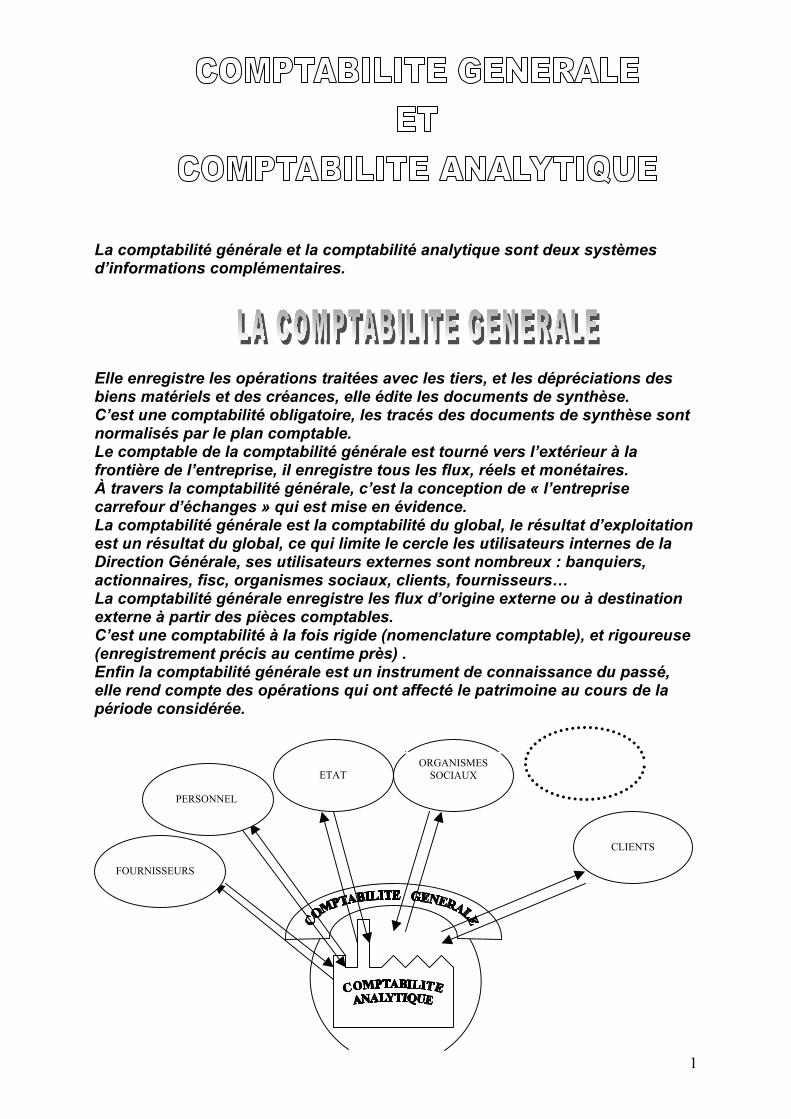

1 La comptabilité générale et la comptabilité analytique sont deux systèmes d’informations complémentaires. Elle enregistre les opérations traitées avec les tiers, et les dépréciations des biens matériels et des créances, elle édite les documents de synthèse. C’est une comptabilité obligatoire, les tracés des documents de synthèse sont normalisés par le plan comptable. Le comptable de la comptabilité générale est tourné vers l’extérieur à la frontière de l’entreprise, il enregistre tous les flux, réels et monétaires. À travers la comptabilité générale, c’est la conception de « l’entreprise carrefour d’échanges » qui est mise en évidence. La comptabilité générale est la comptabilité du global, le résultat d’exploitation est un résultat du global, ce qui limite le cercle les utilisateurs internes de la Direction Générale, ses utilisateurs externes sont nombreux : banquiers, actionnaires, fisc, organismes sociaux, clients, fournisseurs… La comptabilité générale enregistre les flux d’origine externe ou à destination externe à partir des pièces comptables. C’est une comptabilité à la fois rigide (nomenclature comptable), et rigoureuse (enregistrement précis au centime près) . Enfin la comptabilité générale est un instrument de connaissance du passé, elle rend compte des opérations qui ont affecté le patrimoine au cours de la période considérée. FOURNISSEURS PERSONNEL ETAT ORGANISMES SOCIAUX CLIENTS

Transcript of La comptabilité générale et la comptabilité analytique...

1

La comptabilité générale et la comptabilité analytique sont deux systèmes d’informations complémentaires. Elle enregistre les opérations traitées avec les tiers, et les dépréciations des biens matériels et des créances, elle édite les documents de synthèse. C’est une comptabilité obligatoire, les tracés des documents de synthèse sont normalisés par le plan comptable. Le comptable de la comptabilité générale est tourné vers l’extérieur à la frontière de l’entreprise, il enregistre tous les flux, réels et monétaires. À travers la comptabilité générale, c’est la conception de « l’entreprise carrefour d’échanges » qui est mise en évidence. La comptabilité générale est la comptabilité du global, le résultat d’exploitation est un résultat du global, ce qui limite le cercle les utilisateurs internes de la Direction Générale, ses utilisateurs externes sont nombreux : banquiers, actionnaires, fisc, organismes sociaux, clients, fournisseurs… La comptabilité générale enregistre les flux d’origine externe ou à destination externe à partir des pièces comptables. C’est une comptabilité à la fois rigide (nomenclature comptable), et rigoureuse (enregistrement précis au centime près) . Enfin la comptabilité générale est un instrument de connaissance du passé, elle rend compte des opérations qui ont affecté le patrimoine au cours de la période considérée.

FOURNISSEURS

PERSONNEL

ETATORGANISMES

SOCIAUX

CLIENTS

2

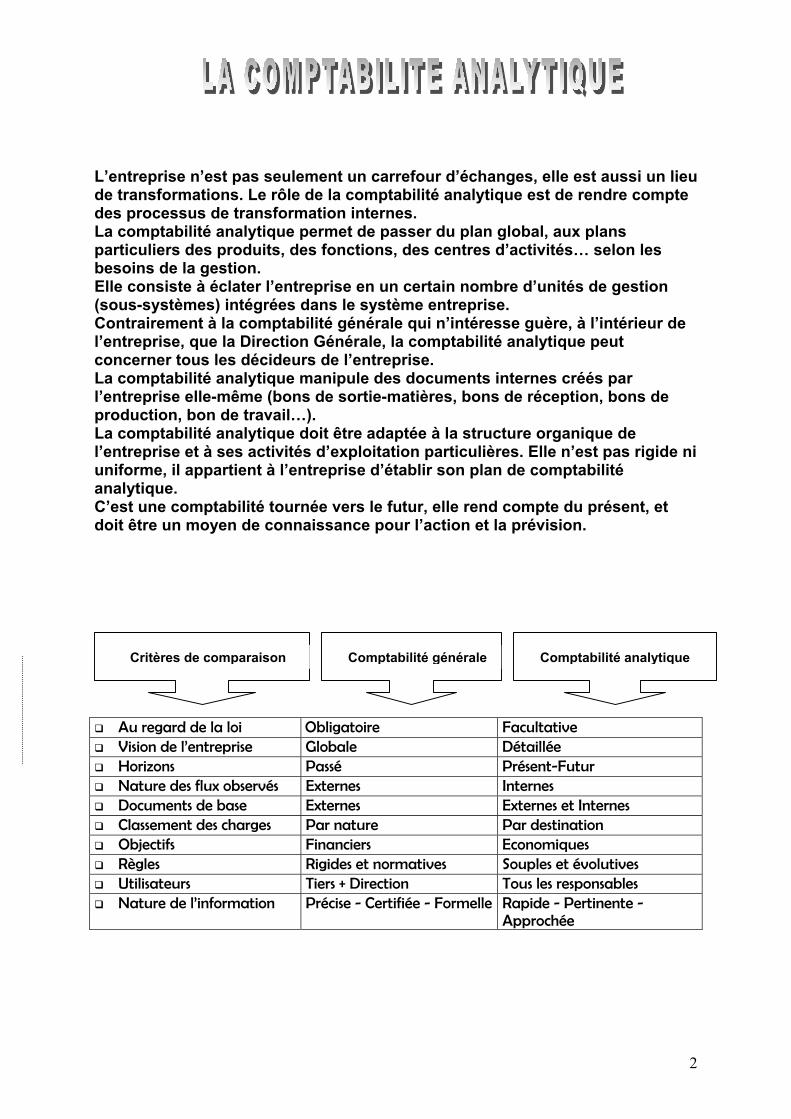

L’entreprise n’est pas seulement un carrefour d’échanges, elle est aussi un lieu de transformations. Le rôle de la comptabilité analytique est de rendre compte des processus de transformation internes. La comptabilité analytique permet de passer du plan global, aux plans particuliers des produits, des fonctions, des centres d’activités… selon les besoins de la gestion. Elle consiste à éclater l’entreprise en un certain nombre d’unités de gestion (sous-systèmes) intégrées dans le système entreprise. Contrairement à la comptabilité générale qui n’intéresse guère, à l’intérieur de l’entreprise, que la Direction Générale, la comptabilité analytique peut concerner tous les décideurs de l’entreprise. La comptabilité analytique manipule des documents internes créés par l’entreprise elle-même (bons de sortie-matières, bons de réception, bons de production, bon de travail…). La comptabilité analytique doit être adaptée à la structure organique de l’entreprise et à ses activités d’exploitation particulières. Elle n’est pas rigide ni uniforme, il appartient à l’entreprise d’établir son plan de comptabilité analytique. C’est une comptabilité tournée vers le futur, elle rend compte du présent, et doit être un moyen de connaissance pour l’action et la prévision. Au regard de la loi Obligatoire Facultative Vision de l’entreprise Globale Détaillée Horizons Passé Présent-Futur Nature des flux observés Externes Internes Documents de base Externes Externes et Internes Classement des charges Par nature Par destination Objectifs Financiers Economiques Règles Rigides et normatives Souples et évolutives Utilisateurs Tiers + Direction Tous les responsables Nature de l’information Précise - Certifiée - Formelle Rapide - Pertinente -

Approchée

Critères de comparaison Comptabilité générale Comptabilité analytique

3

1. Le calcul des coûts La comptabilité analytique d’exploitation :

- analyse et reclasse par destination les charges et les produits enregistrés par comptabilité générale

- calcule les coûts et les résultats spécifiques. Le terme de coût peut s’appliquer aussi à une fonction, à un moyen d’exploitation, à une activité. Exemple : le coût d’acquisition d’un produit, le coût d’un photocopieur, le coût d’une action de formation, le coût d’un représentant de commerce… REMARQUE : Aujourd’hui l’économie de production a fait place à l’économie de marché, avec une offre de biens et de services supérieure à la demande. Dans ces conditions le prix de vente constitue, assez souvent, une donnée du marché, et de constat qu’il était en économie de production, le coût de revient, devient en économie de marché, un objectif.

2. Contrôle de la gestion Le deuxième objectif assigné à la comptabilité analytique est un objectif de contrôle de gestion.

Le coût d’un produit représente l’ensemble des

charges concernant ce produit

Le coût de revient représente le coût complet d’un produit quand il est

vendu et quitte l’entreprise

Le résultat analytique représente le bénéfice ou la perte

réalisé sur ce produit, cette activité oucette fonction.

4

Le succès de l’entreprise dépend de sa capacité à adapter son offre à la demande et à maîtriser ses conditions internes d’exploitation, tout en s’efforçant de prévoir les évènements pour s’adapter à une situation évolutive. La comptabilité analytique devient alors un outil de prévision et de contrôle. Il est intéressant pour l’entreprise de pouvoir mesurer la performance économique non seulement au niveau global (ce que fait la comptabilité générale), mais également au niveau des différents centres de responsabilités (usines, départements…). Le rôle d’une comptabilité analytique est de constituer un système d’information de gestion permettant de prévoir et de contrôler la contribution de chaque centre à la performance économique de l’entreprise. La comptabilité analytique doit fournir aux différents responsables des informations de gestion leur permettant de mieux « piloter » leur unité.

3. Prise de décision La comptabilité analytique permet de chiffrer les différentes solutions qui s’offrent au responsable :

- doit-on sous-traiter telle pièce ? - doit-on acheter, prendre en location, ou en crédit bail tel

équipement ? - doit-on accepter de prendre une commande à telles conditions ? - quels sont les produits à développer, et ceux au contraire à

freiner ? La comptabilité analytique donne l’information, qui est la matière première de la décision.

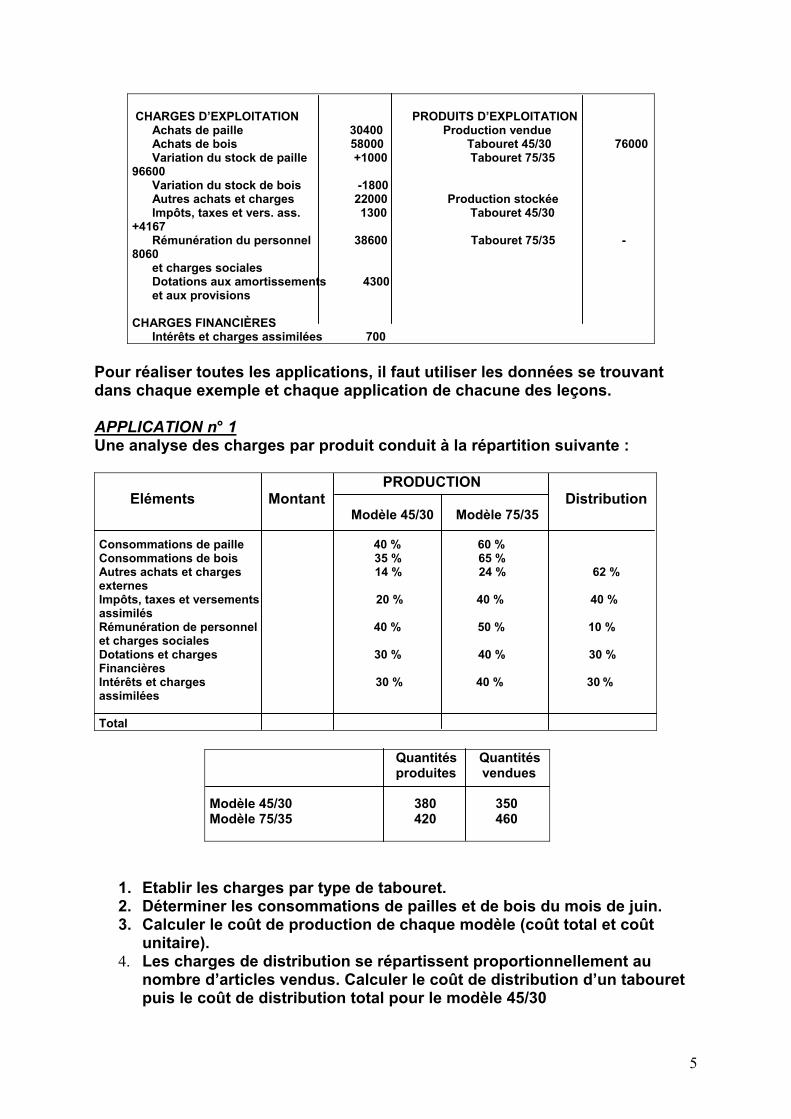

4. Les traitements de la comptabilité analytique Exemple simple : Une entreprise fabrique deux modèles de tabouret à partir de deux matières premières : du bois et de la paille. Les charges enregistrées par la comptabilité générale sont regroupées dans le compte de résultat du mois de juin.

5

CHARGES D’EXPLOITATION PRODUITS D’EXPLOITATION Achats de paille 30400 Production vendue Achats de bois 58000 Tabouret 45/30 76000 Variation du stock de paille +1000 Tabouret 75/35 96600 Variation du stock de bois -1800 Autres achats et charges 22000 Production stockée Impôts, taxes et vers. ass. 1300 Tabouret 45/30 +4167 Rémunération du personnel 38600 Tabouret 75/35 -8060 et charges sociales Dotations aux amortissements 4300 et aux provisions CHARGES FINANCIÈRES Intérêts et charges assimilées 700

Pour réaliser toutes les applications, il faut utiliser les données se trouvant dans chaque exemple et chaque application de chacune des leçons. APPLICATION n° 1 Une analyse des charges par produit conduit à la répartition suivante : PRODUCTION Eléments Montant Distribution Modèle 45/30 Modèle 75/35 Consommations de paille 40 % 60 % Consommations de bois 35 % 65 % Autres achats et charges 14 % 24 % 62 % externes Impôts, taxes et versements 20 % 40 % 40 % assimilés Rémunération de personnel 40 % 50 % 10 % et charges sociales Dotations et charges 30 % 40 % 30 % Financières Intérêts et charges 30 % 40 % 30 % assimilées Total

Quantités Quantités produites vendues Modèle 45/30 380 350 Modèle 75/35 420 460

1. Etablir les charges par type de tabouret. 2. Déterminer les consommations de pailles et de bois du mois de juin. 3. Calculer le coût de production de chaque modèle (coût total et coût

unitaire). 4. Les charges de distribution se répartissent proportionnellement au

nombre d’articles vendus. Calculer le coût de distribution d’un tabouret puis le coût de distribution total pour le modèle 45/30

6

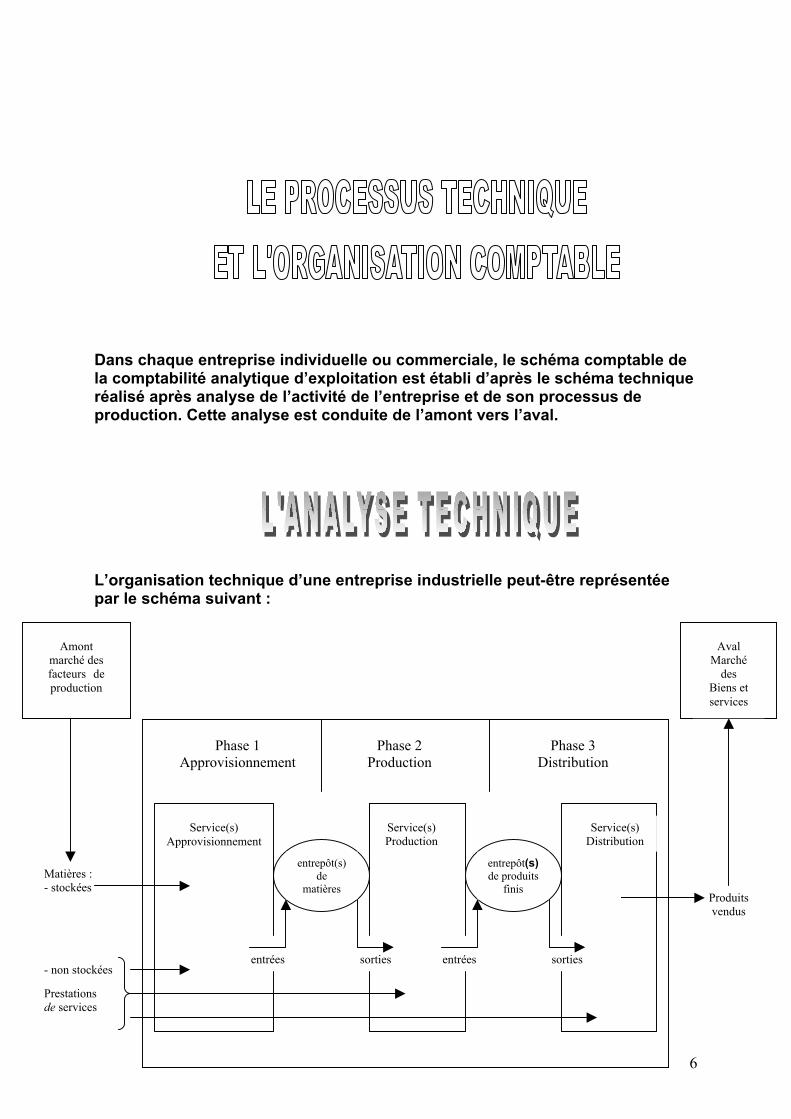

Dans chaque entreprise individuelle ou commerciale, le schéma comptable de la comptabilité analytique d’exploitation est établi d’après le schéma technique réalisé après analyse de l’activité de l’entreprise et de son processus de production. Cette analyse est conduite de l’amont vers l’aval. L’organisation technique d’une entreprise industrielle peut-être représentée par le schéma suivant :

Phase 1 Approvisionnement

Phase 2 Production

Phase 3 Distribution

Service(s) Approvisionnement

Service(s) Production

Service(s) Distribution

entrepôt(s)de

matières

entrepôt(s)de produits

finis

entrées sorties entrées sorties

Amont marché des facteurs de production

Matières : - stockées

- non stockées

Prestations de services

Produits vendus

Aval Marché

des Biens et services

7

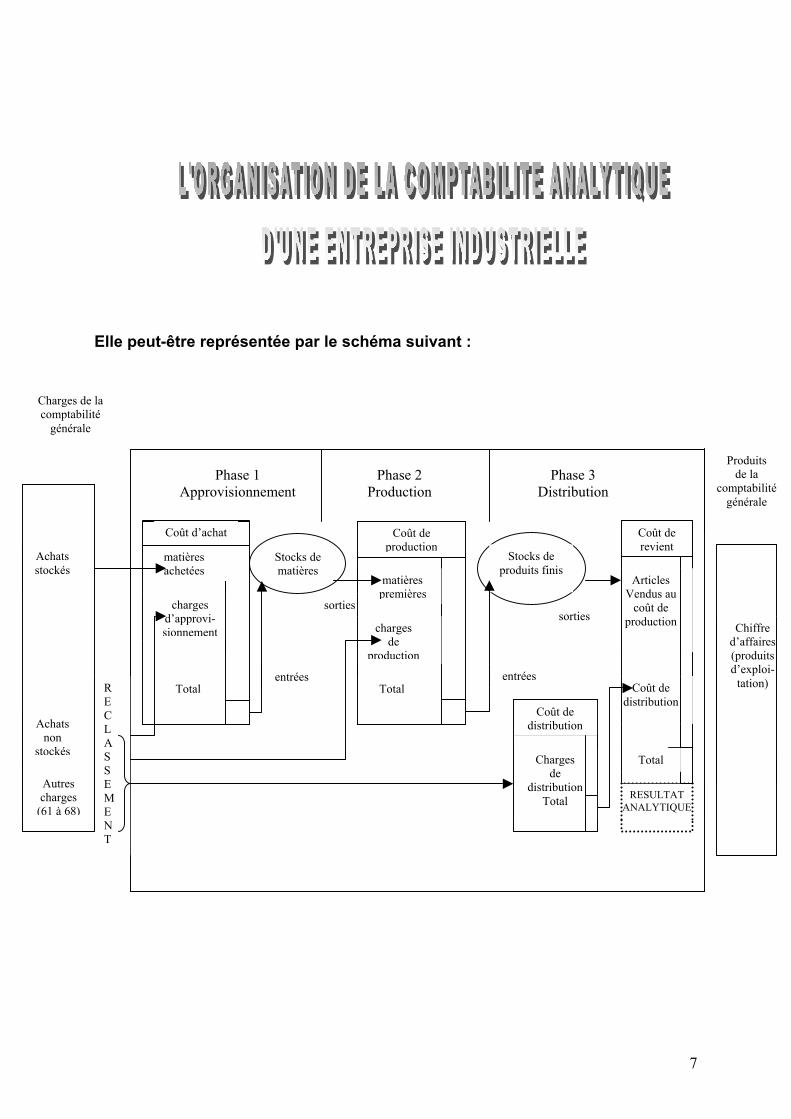

Elle peut-être représentée par le schéma suivant :

Phase 1

Approvisionnement Phase 2

Production Phase 3

Distribution

Coût d’achat

matières achetées

charges d’approvi- sionnement

Total

Coût de production

matières premières

charges de

production

Total

Stocks de matières

sorties

entrées

Charges de la comptabilité

générale

Achats stockés

Achats non

stockés

Autres charges

(61 à 68)

R E C L A S S E M E N T

Stocks de produits finis

entrées

Coût de revient

Total

Coût de distribution

Articles Vendus au

coût de production sorties

Produits de la

comptabilitégénérale

RESULTAT ANALYTIQUE

Coût de distribution

Charges de

distribution Total

Chiffre d’affaires(produits d’exploi-

tation)

8

1. Définition d’un coût Un coût est une somme de charges s’appliquant à un moyen d’exploitation ou à un produit ou à un stade d’élaboration.

2. Champ d’application des coûts

Les charges peuvent être groupées selon des critères divers :

par fonction économique : achat-approvisionnement, production, administration…

par moyen d’exploitation : magasin, usine, entrepôt… par activité d’exploitation : fabrication de A, de B, de C…

3. Contenu des coûts

Un coût peut-être calculé soit en y incorporant toutes les charges enregistrées en comptabilité générale le concernant, avec ou sans ajustement, il s’agit d’un coût complet ; soit en n’y incorporant qu’une partie de ces charges, il s’agit alors d’un coût partiel. Le coût variable, ne comporte que des charges qui varient avec la production ou la vente (exclusion donc des charges de structure qui sont fixes). Le coût direct, est obtenu par incorporation des seules charges s’appliquant immédiatement, ou directement à un produit déterminé (sans calcul intermédiaire).

4. Moment de calcul des coûts Les coûts peuvent être calculés :

postérieurement aux faits qui les ont engendrés : ce sont des coûts constatés (ou historique), il s’agit principalement de coûts réels.

antérieurement aux faits qui les engendreront : ce sont alors des coûts préétablis. Ce peut-être des coûts prévisionnels, des coûts standards (correspondants à une norme de fabrication), des devis, des budgets de charges.La comparaison des coûts préétablis et des coûts constatés fait apparaître des écarts :

Ecart = coût constaté – coût préétabli

La recherche des causes de l’écart permet de déceler les responsabilités de la variation du coût et de prendre les décisions nécessaires à une bonne gestion.

9

Un thème en comptabilité analytique est assez volumineux, il comporte une partie descriptive importante. Pour le résoudre on a intérêt à traduire dans un schéma, l’essentiel des particularités de l’entreprise, et de ses processus de fabrication. EXEMPLE : L’entreprise BALME fabrique des meubles HI-FI d’un seul type vendus principalement à des grandes surfaces. Le processus de fabrication est le suivant :

traçage et découpage des planches (acajou et contreplaqué) dans

l’atelier 1.

Assemblages des pièces découpées dans l’atelier 2 (collage et vissage).

Finition dans l’atelier 3 (vernissage et montage d’une porte en verre).

- Les planches coupées dans l’atelier 1 passent directement dans l’atelier 2 et les meubles assemblés dans l’atelier 2 sont livrés à l’atelier 3 sans stockage intermédiaire. - Le bois acajou, le contreplaqué, les fournitures diverses (colle, vis, vernis…), les portes en verre et les meubles finis sont, par contre stockés. - Des déchets (sciure et chutes) issus de l’atelier 1 sont vendus à des fabriques de panneaux agglomérés et ne font pas l’objet de stockage. (VOIR PAGE SUIVANTE POUR LA DESCRIPTION DU PROCESSUS TECHNIQUE)

10

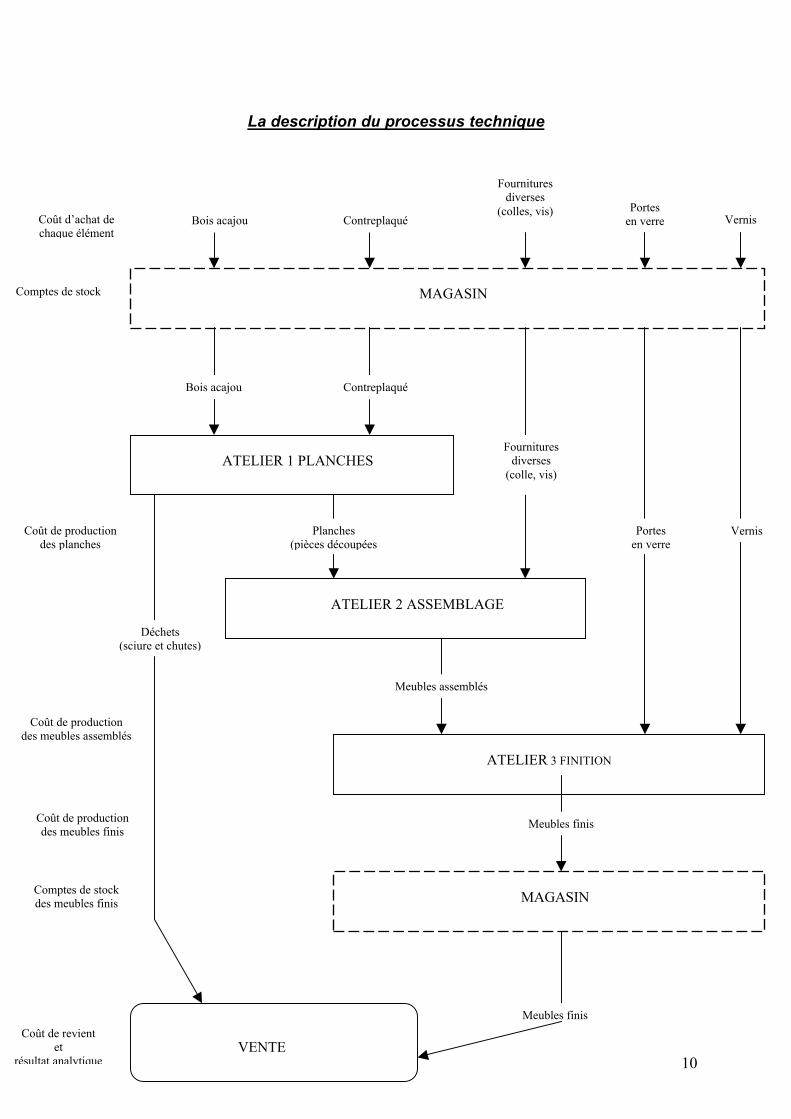

La description du processus technique

MAGASIN

Bois acajou Contreplaqué

Fournituresdiverses

(colles, vis) Portes en verre Vernis

Bois acajou Contreplaqué

ATELIER 1 PLANCHES

ATELIER 2 ASSEMBLAGE

Planches (pièces découpées

Fournituresdiverses

(colle, vis)

ATELIER 3 FINITION

Meubles assemblés

Portesen verre

Vernis

MAGASIN

Meubles finis

VENTE

Meubles finis

Déchets (sciure et chutes)

Coût d’achat de chaque élément

Comptes de stock

Coût de production des planches

Coût de production des meubles assemblés

Coût de production des meubles finis

Comptes de stock des meubles finis

Coût de revient et

résultat analytique

11

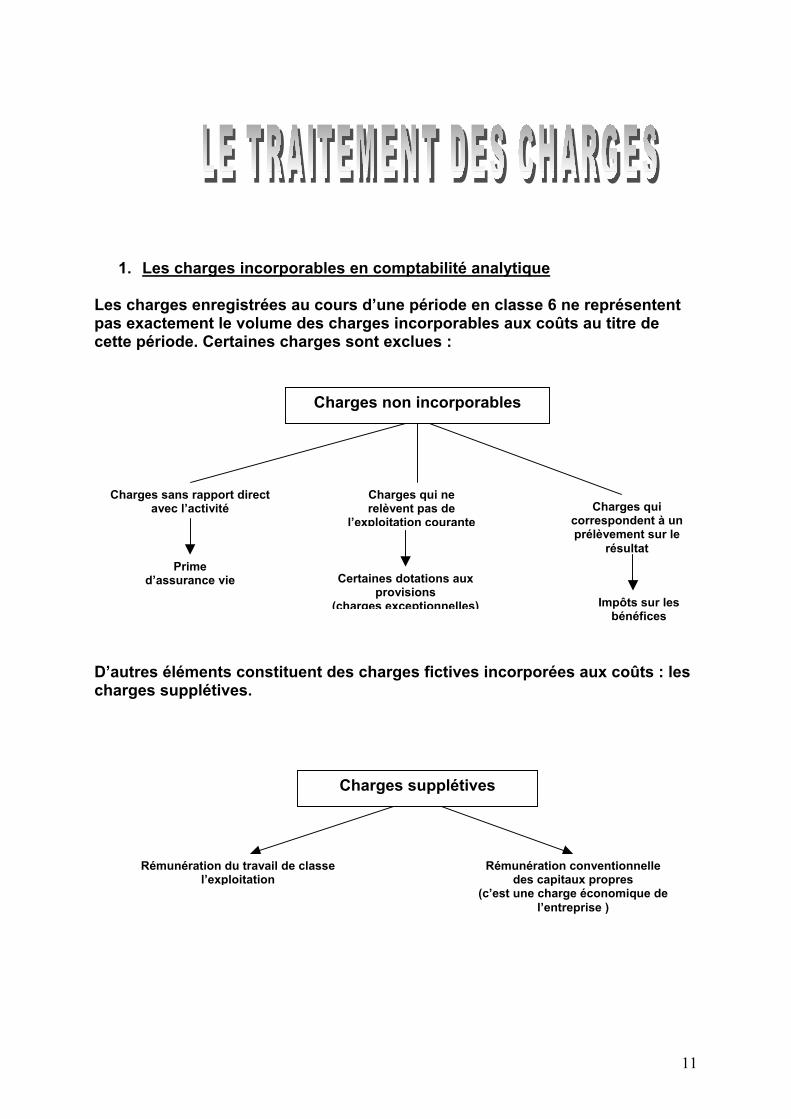

1. Les charges incorporables en comptabilité analytique Les charges enregistrées au cours d’une période en classe 6 ne représentent pas exactement le volume des charges incorporables aux coûts au titre de cette période. Certaines charges sont exclues :

D’autres éléments constituent des charges fictives incorporées aux coûts : les charges supplétives.

Charges non incorporables

Charges sans rapport direct avec l’activité

Prime d’assurance vie

Charges qui ne relèvent pas de

l’exploitation courante

Certaines dotations aux provisions

(charges exceptionnelles)

Charges qui correspondent à un prélèvement sur le

résultat

Impôts sur les bénéfices

Charges supplétives

Rémunération du travail de classe l’exploitation

Rémunération conventionnelle des capitaux propres

(c’est une charge économique de l’entreprise )

12

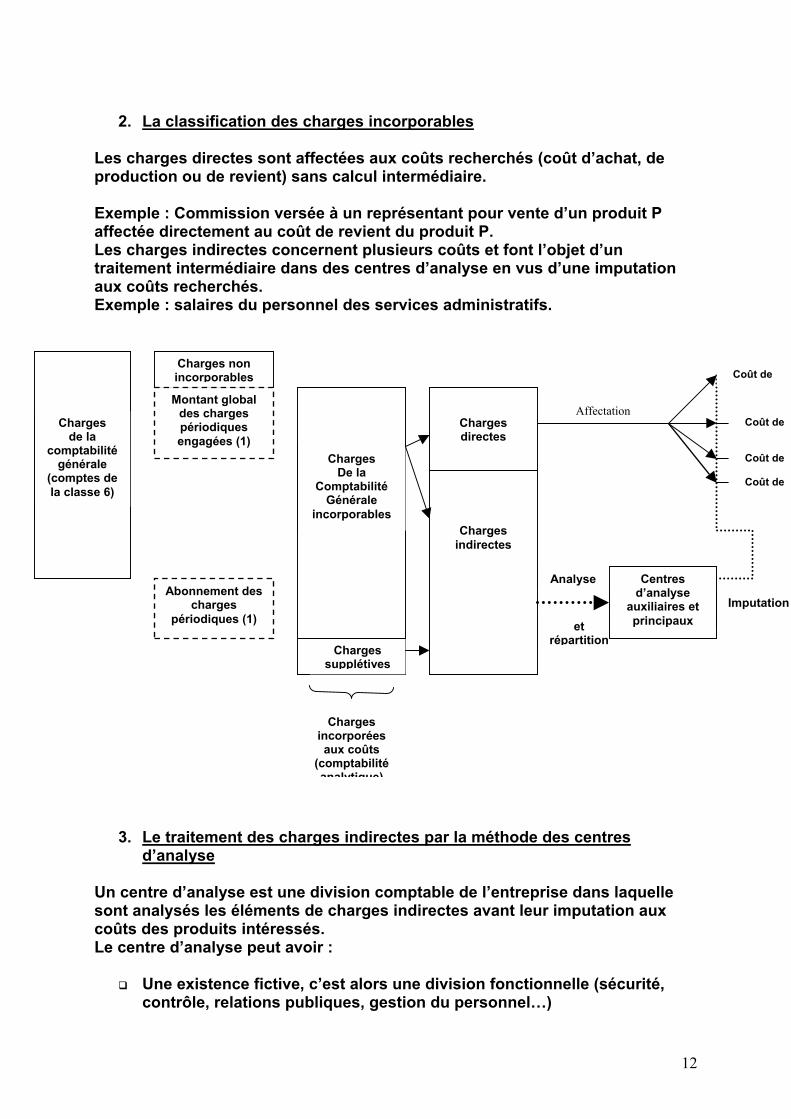

2. La classification des charges incorporables

Les charges directes sont affectées aux coûts recherchés (coût d’achat, de production ou de revient) sans calcul intermédiaire. Exemple : Commission versée à un représentant pour vente d’un produit P affectée directement au coût de revient du produit P. Les charges indirectes concernent plusieurs coûts et font l’objet d’un traitement intermédiaire dans des centres d’analyse en vus d’une imputation aux coûts recherchés. Exemple : salaires du personnel des services administratifs.

3. Le traitement des charges indirectes par la méthode des centres d’analyse

Un centre d’analyse est une division comptable de l’entreprise dans laquelle sont analysés les éléments de charges indirectes avant leur imputation aux coûts des produits intéressés. Le centre d’analyse peut avoir :

Une existence fictive, c’est alors une division fonctionnelle (sécurité, contrôle, relations publiques, gestion du personnel…)

Charges de la

comptabilité générale

(comptes de la classe 6)

Charges non incorporables

Montant global des charges périodiques engagées (1)

Abonnement des charges

périodiques (1)

Charges De la

Comptabilité Générale

incorporables

Chargessupplétives

Charges incorporées aux coûts

(comptabilité analytique)

Chargesdirectes

Chargesindirectes

Centres d’analyse

auxiliaires et principaux

Analyse

et répartition

Affectation

Imputation

Coût de

Coût de

Coût de

Coût de

13

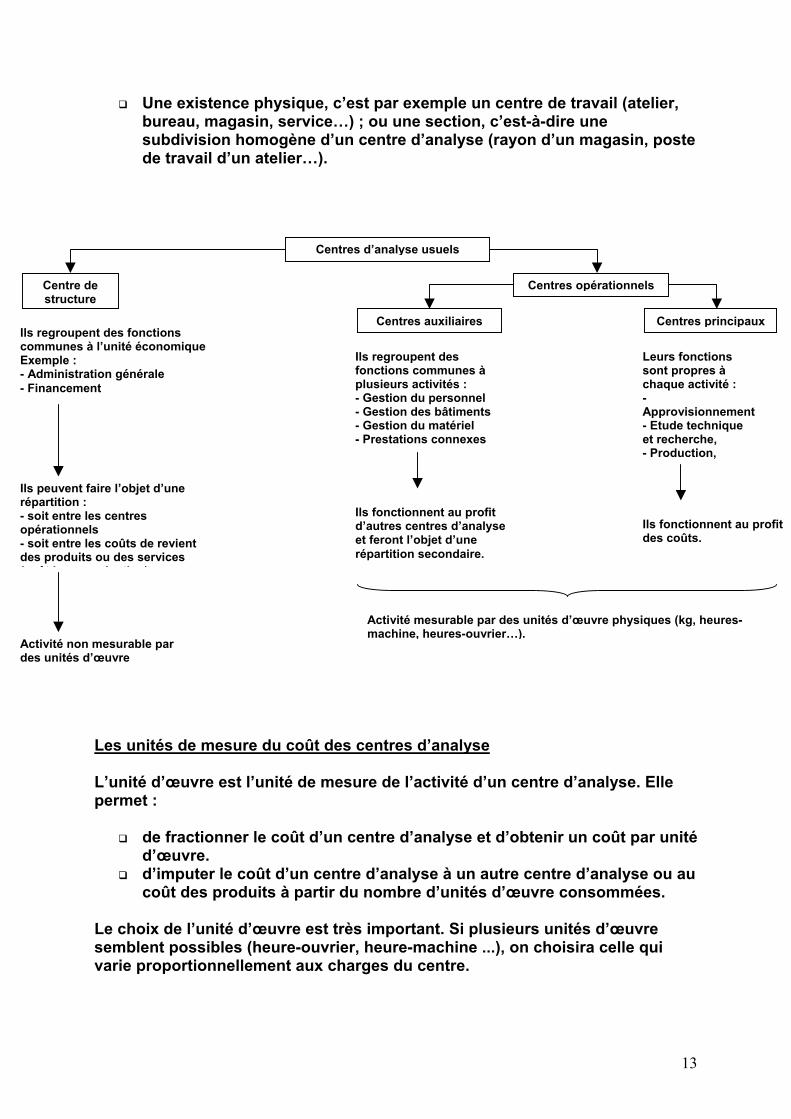

Une existence physique, c’est par exemple un centre de travail (atelier, bureau, magasin, service…) ; ou une section, c’est-à-dire une subdivision homogène d’un centre d’analyse (rayon d’un magasin, poste de travail d’un atelier…).

Les unités de mesure du coût des centres d’analyse L’unité d’œuvre est l’unité de mesure de l’activité d’un centre d’analyse. Elle permet :

de fractionner le coût d’un centre d’analyse et d’obtenir un coût par unité d’œuvre.

d’imputer le coût d’un centre d’analyse à un autre centre d’analyse ou au coût des produits à partir du nombre d’unités d’œuvre consommées.

Le choix de l’unité d’œuvre est très important. Si plusieurs unités d’œuvre semblent possibles (heure-ouvrier, heure-machine ...), on choisira celle qui varie proportionnellement aux charges du centre.

Centres d’analyse usuels

Centre de structure

Ils regroupent des fonctions communes à l’unité économique Exemple : - Administration générale - Financement

Ils peuvent faire l’objet d’une répartition : - soit entre les centres opérationnels - soit entre les coûts de revient des produits ou des services ( ût h d ti )

Activité non mesurable par des unités d’œuvre

Centres opérationnels

Centres auxiliaires Centres principaux

Ils regroupent des fonctions communes à plusieurs activités : - Gestion du personnel - Gestion des bâtiments - Gestion du matériel - Prestations connexes

Ils fonctionnent au profit d’autres centres d’analyse et feront l’objet d’une répartition secondaire.

Leurs fonctions sont propres à chaque activité : - Approvisionnement- Etude technique et recherche, - Production,

Ils fonctionnent au profit des coûts.

Activité mesurable par des unités d’œuvre physiques (kg, heures-machine, heures-ouvrier…).

14

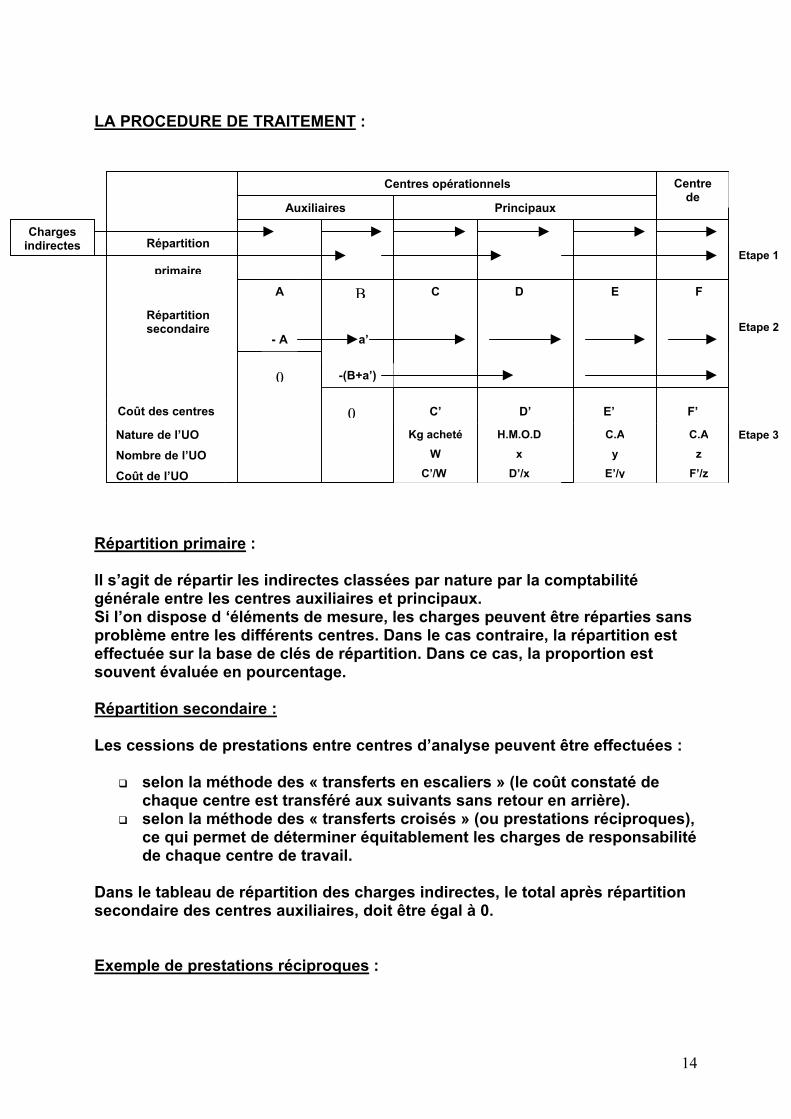

LA PROCEDURE DE TRAITEMENT : Répartition primaire : Il s’agit de répartir les indirectes classées par nature par la comptabilité générale entre les centres auxiliaires et principaux. Si l’on dispose d ‘éléments de mesure, les charges peuvent être réparties sans problème entre les différents centres. Dans le cas contraire, la répartition est effectuée sur la base de clés de répartition. Dans ce cas, la proportion est souvent évaluée en pourcentage. Répartition secondaire : Les cessions de prestations entre centres d’analyse peuvent être effectuées :

selon la méthode des « transferts en escaliers » (le coût constaté de chaque centre est transféré aux suivants sans retour en arrière).

selon la méthode des « transferts croisés » (ou prestations réciproques), ce qui permet de déterminer équitablement les charges de responsabilité de chaque centre de travail.

Dans le tableau de répartition des charges indirectes, le total après répartition secondaire des centres auxiliaires, doit être égal à 0. Exemple de prestations réciproques :

Centres opérationnels Centre de

Auxiliaires Principaux

Répartition

primaire

Répartition secondaire

Coût des centres

Nature de l’UO Nombre de l’UO Coût de l’UO

Charges indirectes

A

- A

B

a’

C D E F

-(B+a’) 0

0 C’ D’ E’ F’

Kg achetéW

C’/W

H.M.O.Dx

D’/x

C.A y

E’/y

C.Az

F’/z

Etape 1

Etape 2

Etape 3

15

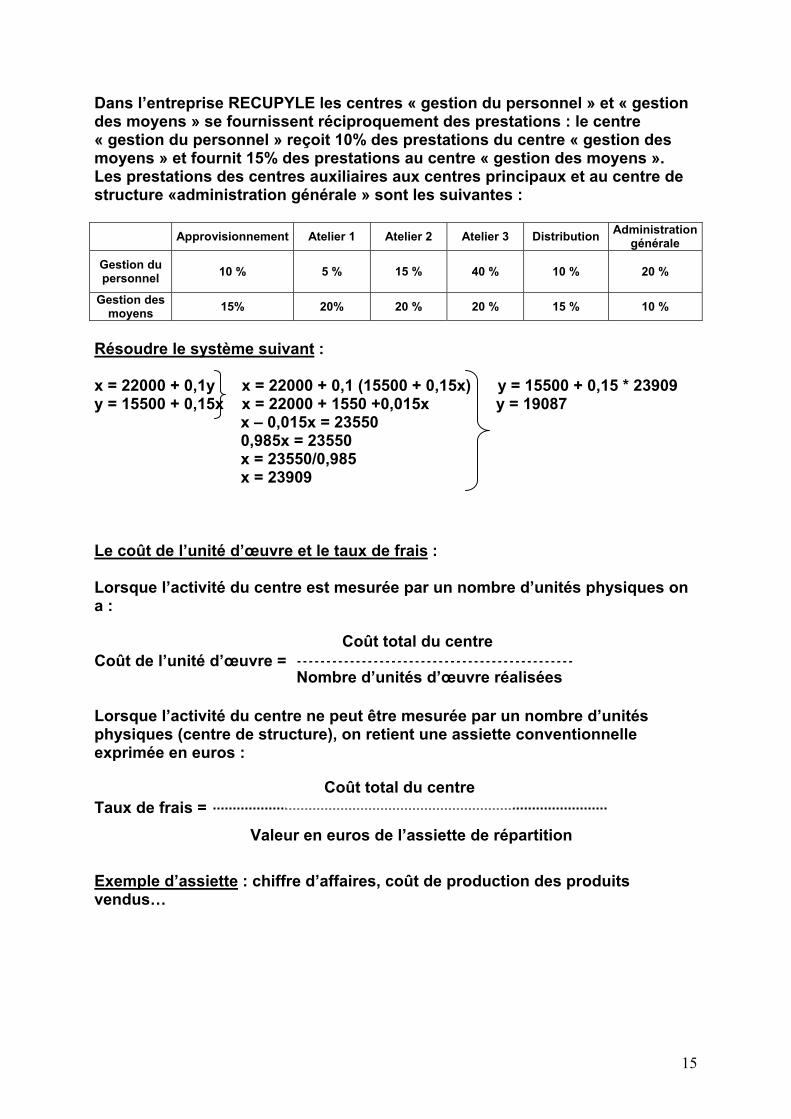

Dans l’entreprise RECUPYLE les centres « gestion du personnel » et « gestion des moyens » se fournissent réciproquement des prestations : le centre « gestion du personnel » reçoit 10% des prestations du centre « gestion des moyens » et fournit 15% des prestations au centre « gestion des moyens ». Les prestations des centres auxiliaires aux centres principaux et au centre de structure «administration générale » sont les suivantes : Approvisionnement Atelier 1 Atelier 2 Atelier 3 Distribution Administration

générale

Gestion du personnel 10 % 5 %

15 %

40 % 10 % 20 %

Gestion des moyens 15% 20% 20 % 20 % 15 % 10 %

Résoudre le système suivant : x = 22000 + 0,1y x = 22000 + 0,1 (15500 + 0,15x) y = 15500 + 0,15 * 23909 y = 15500 + 0,15x x = 22000 + 1550 +0,015x y = 19087 x – 0,015x = 23550 0,985x = 23550 x = 23550/0,985 x = 23909 Le coût de l’unité d’œuvre et le taux de frais : Lorsque l’activité du centre est mesurée par un nombre d’unités physiques on a : Coût de l’unité d’œuvre = Lorsque l’activité du centre ne peut être mesurée par un nombre d’unités physiques (centre de structure), on retient une assiette conventionnelle exprimée en euros : Taux de frais = Exemple d’assiette : chiffre d’affaires, coût de production des produits vendus…

Coût total du centre

Nombre d’unités d’œuvre réalisées

Coût total du centre

Valeur en euros de l’assiette de répartition

16

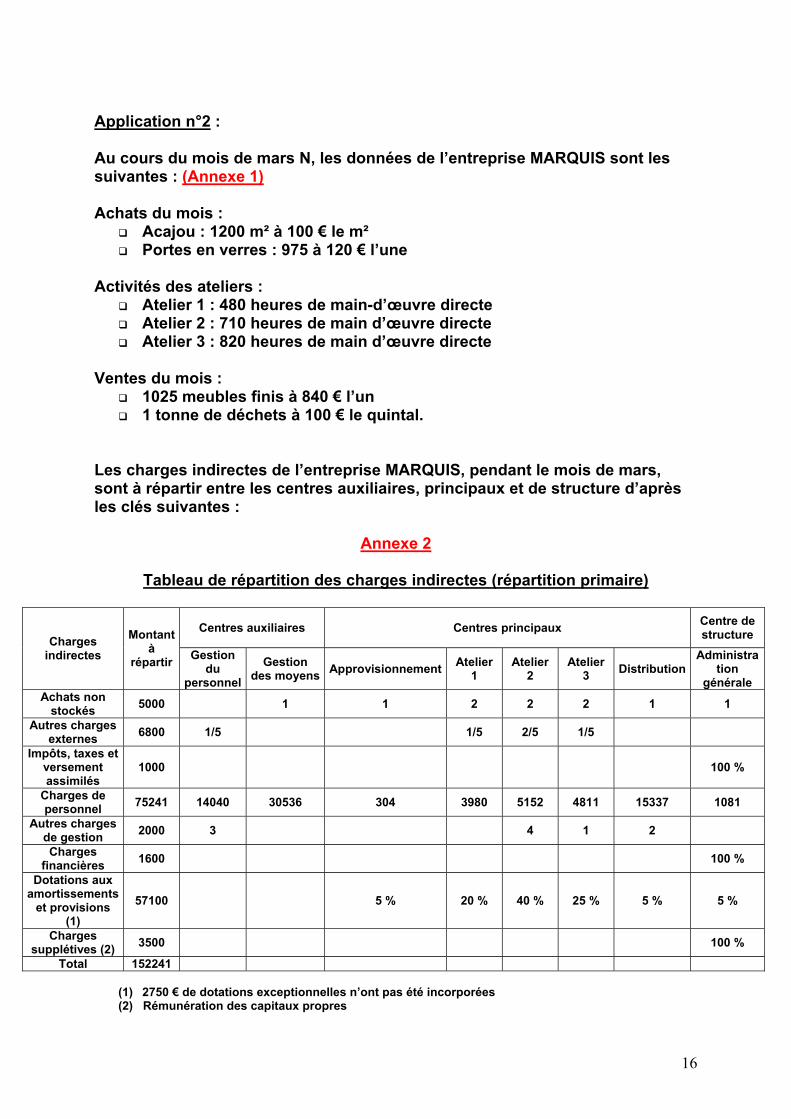

Application n°2 : Au cours du mois de mars N, les données de l’entreprise MARQUIS sont les suivantes : (Annexe 1) Achats du mois :

Acajou : 1200 m² à 100 € le m² Portes en verres : 975 à 120 € l’une

Activités des ateliers :

Atelier 1 : 480 heures de main-d’œuvre directe Atelier 2 : 710 heures de main d’œuvre directe Atelier 3 : 820 heures de main d’œuvre directe

Ventes du mois :

1025 meubles finis à 840 € l’un 1 tonne de déchets à 100 € le quintal.

Les charges indirectes de l’entreprise MARQUIS, pendant le mois de mars, sont à répartir entre les centres auxiliaires, principaux et de structure d’après les clés suivantes :

Annexe 2

Tableau de répartition des charges indirectes (répartition primaire)

Centres auxiliaires Centres principaux Centre de structure Charges

indirectes Montant

à répartir Gestion

du personnel

Gestion des moyens Approvisionnement Atelier

1 Atelier

2 Atelier

3 DistributionAdministra

tion générale

Achats non stockés 5000 1 1 2 2 2 1 1

Autres charges externes 6800 1/5 1/5 2/5 1/5

Impôts, taxes et versement assimilés

1000 100 %

Charges de personnel 75241 14040 30536 304 3980 5152 4811 15337 1081

Autres charges de gestion 2000 3 4 1 2

Charges financières 1600 100 %

Dotations aux amortissements

et provisions (1)

57100 5 % 20 % 40 % 25 % 5 % 5 %

Charges supplétives (2) 3500 100 %

Total 152241 (1) 2750 € de dotations exceptionnelles n’ont pas été incorporées (2) Rémunération des capitaux propres

17

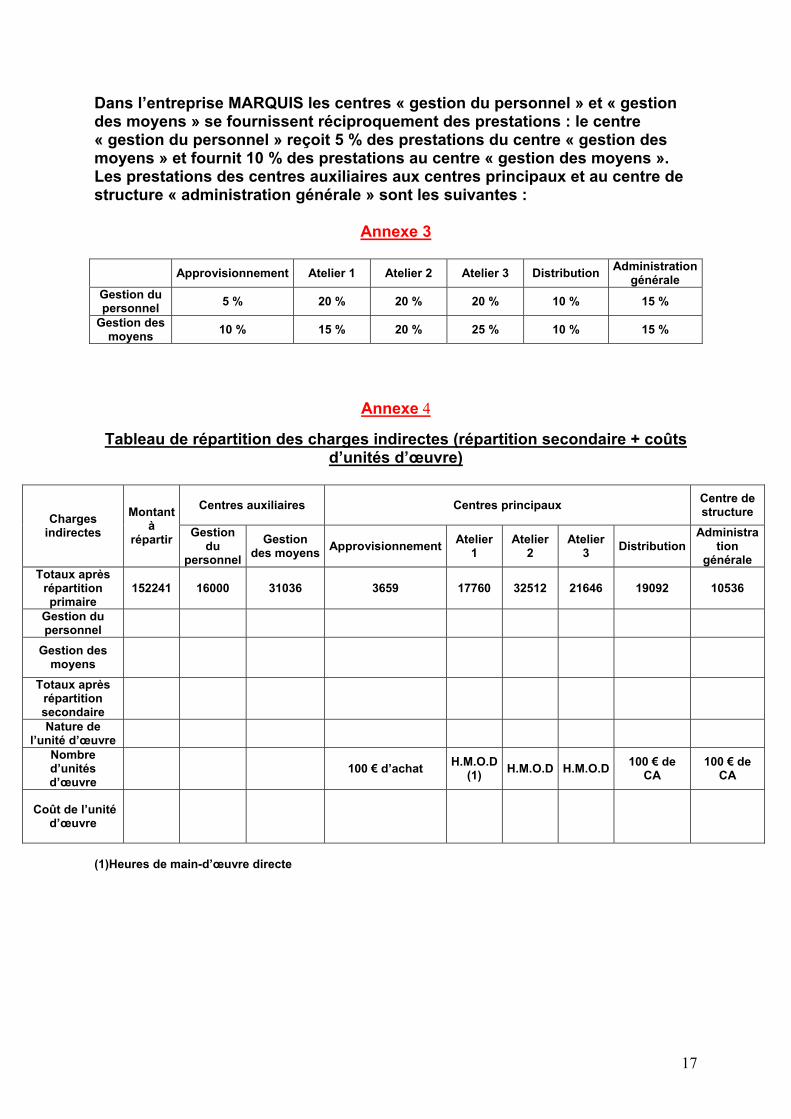

Dans l’entreprise MARQUIS les centres « gestion du personnel » et « gestion des moyens » se fournissent réciproquement des prestations : le centre « gestion du personnel » reçoit 5 % des prestations du centre « gestion des moyens » et fournit 10 % des prestations au centre « gestion des moyens ». Les prestations des centres auxiliaires aux centres principaux et au centre de structure « administration générale » sont les suivantes :

Annexe 3 Approvisionnement Atelier 1 Atelier 2 Atelier 3 Distribution Administration

générale Gestion du personnel 5 % 20 % 20 % 20 % 10 % 15 %

Gestion des moyens 10 % 15 % 20 % 25 % 10 % 15 %

Annexe 4

Tableau de répartition des charges indirectes (répartition secondaire + coûts d’unités d’œuvre)

Centres auxiliaires Centres principaux Centre de structure Charges

indirectes Montant

à répartir Gestion

du personnel

Gestion des moyens Approvisionnement Atelier

1 Atelier

2 Atelier

3 DistributionAdministra

tion générale

Totaux après répartition primaire

152241 16000 31036 3659 17760 32512 21646 19092 10536

Gestion du personnel

Gestion des moyens

Totaux après répartition secondaire

Nature de l’unité d’œuvre

Nombre d’unités d’œuvre

100 € d’achat H.M.O.D (1) H.M.O.D H.M.O.D 100 € de

CA 100 € de

CA

Coût de l’unité d’œuvre

(1)Heures de main-d’œuvre directe

18

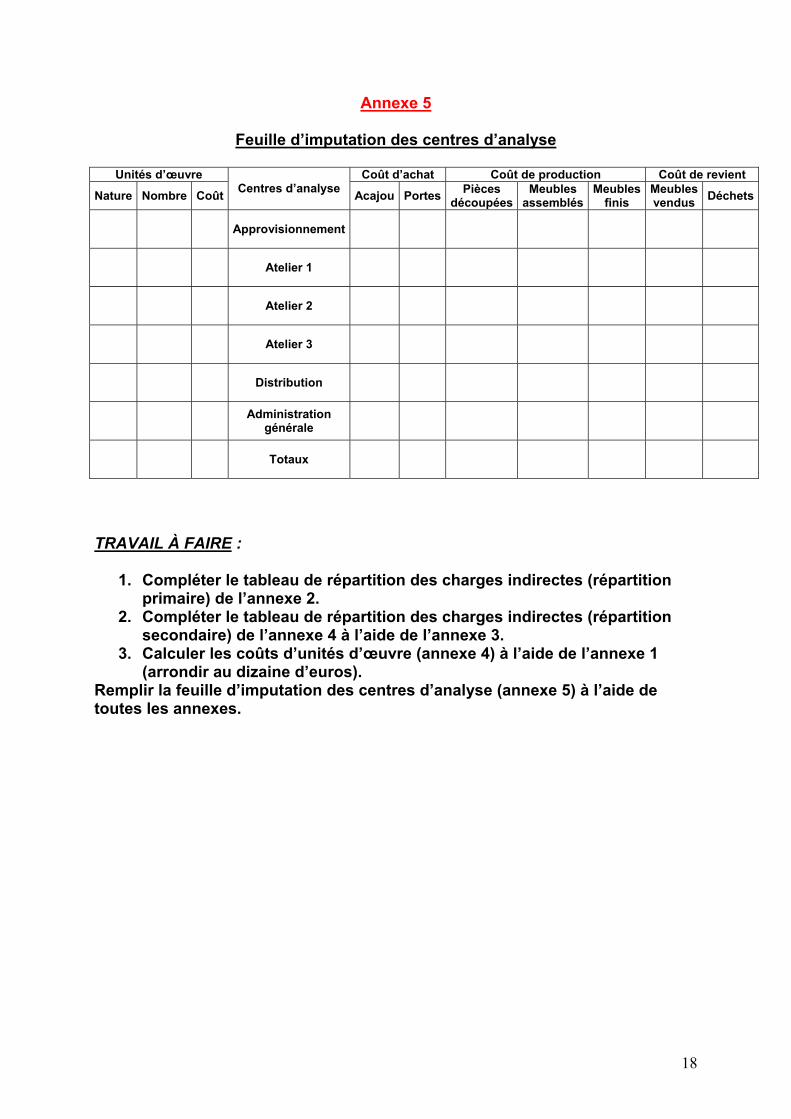

Annexe 5

Feuille d’imputation des centres d’analyse

Unités d’œuvre Coût d’achat Coût de production Coût de revient

Nature Nombre Coût Centres d’analyse Acajou Portes Pièces découpées

Meubles assemblés

Meubles finis

Meubles vendus Déchets

Approvisionnement

Atelier 1

Atelier 2

Atelier 3

Distribution

Administration générale

Totaux

TRAVAIL À FAIRE :

1. Compléter le tableau de répartition des charges indirectes (répartition primaire) de l’annexe 2.

2. Compléter le tableau de répartition des charges indirectes (répartition secondaire) de l’annexe 4 à l’aide de l’annexe 3.

3. Calculer les coûts d’unités d’œuvre (annexe 4) à l’aide de l’annexe 1 (arrondir au dizaine d’euros).

Remplir la feuille d’imputation des centres d’analyse (annexe 5) à l’aide de toutes les annexes.

19

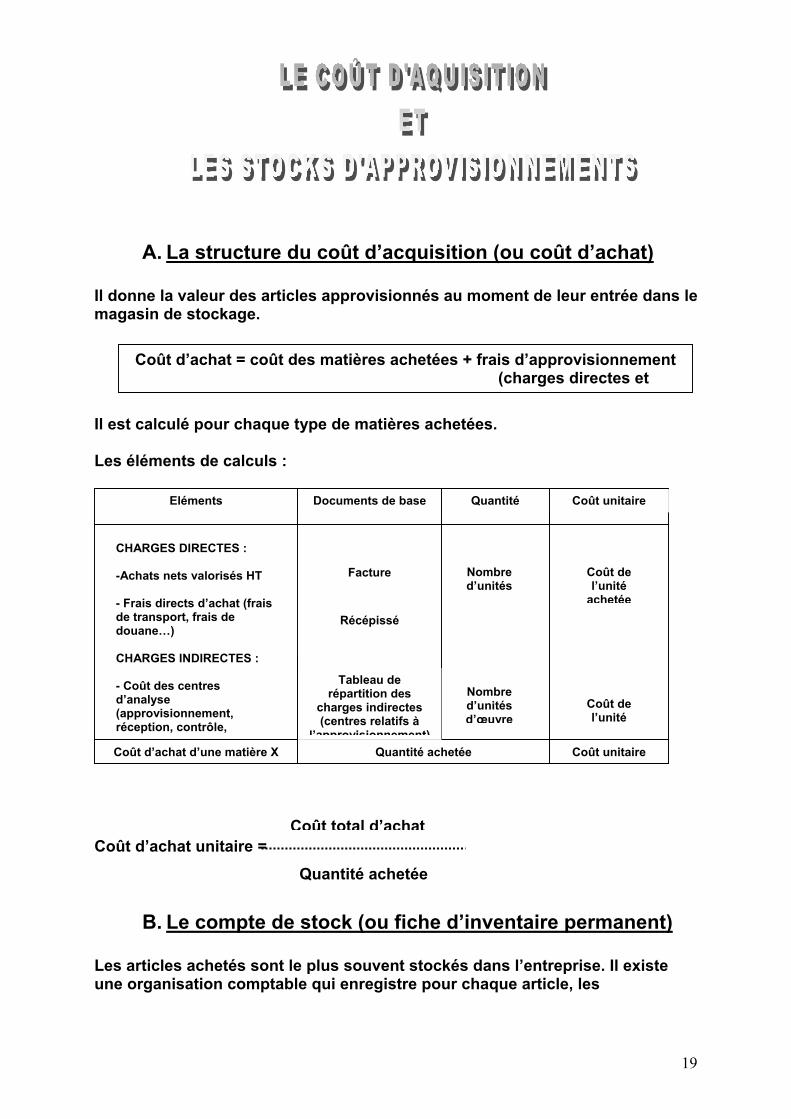

A. La structure du coût d’acquisition (ou coût d’achat) Il donne la valeur des articles approvisionnés au moment de leur entrée dans le magasin de stockage. Il est calculé pour chaque type de matières achetées. Les éléments de calculs : Coût d’achat unitaire =

B. Le compte de stock (ou fiche d’inventaire permanent)

Les articles achetés sont le plus souvent stockés dans l’entreprise. Il existe une organisation comptable qui enregistre pour chaque article, les

Coût d’achat = coût des matières achetées + frais d’approvisionnement (charges directes et

Eléments Documents de base Quantité Coût unitaire

CHARGES DIRECTES : -Achats nets valorisés HT - Frais directs d’achat (frais de transport, frais de douane…) CHARGES INDIRECTES : - Coût des centres d’analyse (approvisionnement, réception, contrôle,

Coût d’achat d’une matière X Quantité achetée Coût unitaire

Facture

Récépissé

Tableau de répartition des

charges indirectes (centres relatifs à

l’approvisionnement)

Nombre d’unités

Nombre d’unités d’œuvre

Coût de l’unité

achetée

Coût de l’unité

Coût total d’achat

Quantité achetée

20

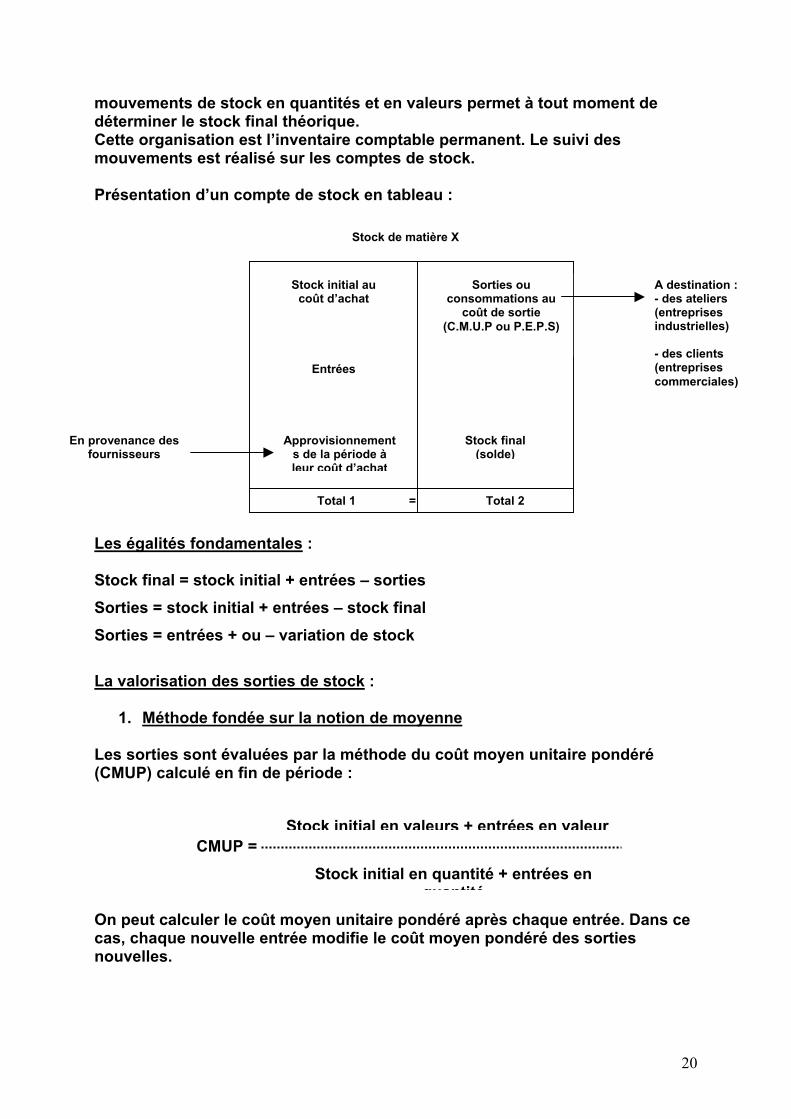

mouvements de stock en quantités et en valeurs permet à tout moment de déterminer le stock final théorique. Cette organisation est l’inventaire comptable permanent. Le suivi des mouvements est réalisé sur les comptes de stock. Présentation d’un compte de stock en tableau : Les égalités fondamentales : Stock final = stock initial + entrées – sorties Sorties = stock initial + entrées – stock final Sorties = entrées + ou – variation de stock La valorisation des sorties de stock :

1. Méthode fondée sur la notion de moyenne Les sorties sont évaluées par la méthode du coût moyen unitaire pondéré (CMUP) calculé en fin de période : CMUP = On peut calculer le coût moyen unitaire pondéré après chaque entrée. Dans ce cas, chaque nouvelle entrée modifie le coût moyen pondéré des sorties nouvelles.

Stock initial au coût d’achat

Entrées

Approvisionnements de la période à leur coût d’achat

Sorties ou consommations au

coût de sortie (C.M.U.P ou P.E.P.S)

Stock final (solde)

Stock de matière X

En provenance des fournisseurs

A destination :- des ateliers (entreprises industrielles) - des clients (entreprises commerciales)

Total 1 = Total 2

Stock initial en valeurs + entrées en valeur

Stock initial en quantité + entrées en quantité

21

2. Méthode fondée sur la notion de lot

Les sorties sont évaluées par la méthode du premier entré premier sorti (PEPS). On retient comme coût de sortie le coût exact du lot d’entrée jusqu’à son épuisement, en supposant la sortie des articles les plus anciens. (voir application)

C. Les différences d’inventaire Les causes de ces différences d’inventaire ont leur origine :

• dans la casse, la dessiccation , le vol ;

• dans les mesurages approximatifs des entrées ou des sorties.

Les coûts de revient, déjà calculés, ne sont pas modifiés et les différences viennent en diminution ou en augmentation du résultat analytique selon qu’il s’agit de manquants (MALI) ou d’excédents (BONI). L’ajustement du stock théorique au stock réel est réalisé sur le compte de stock. APPLICATION N° 3 : Pour le mois de mars, les données de l’entreprise MARQUIS sont les suivantes : 1) Stocks au début du mois :

• acajou : 300 m² à 96 € le m² • contreplaqué : 950 m² à 38 € le m² • fournitures diverses : colle, vis, … pour 17500 € • portes en verres : 115 portes à 122 € l’une • vernis : 650 kg à 82 € le kg

2) Achats du mois

• acajou : 1200 m² à 100 € le m² • portes en verres : 975 à 120 € l’une

3) Sorties des stocks de matières et fournitures : elles sont toutes évaluées selon le procédé du « premier entré, premier sorti ».

• Atelier 1 : o acajou 1100 m² o contreplaqué 780 m²

• Atelier 2 : o fournitures diverses : 7903 €

22

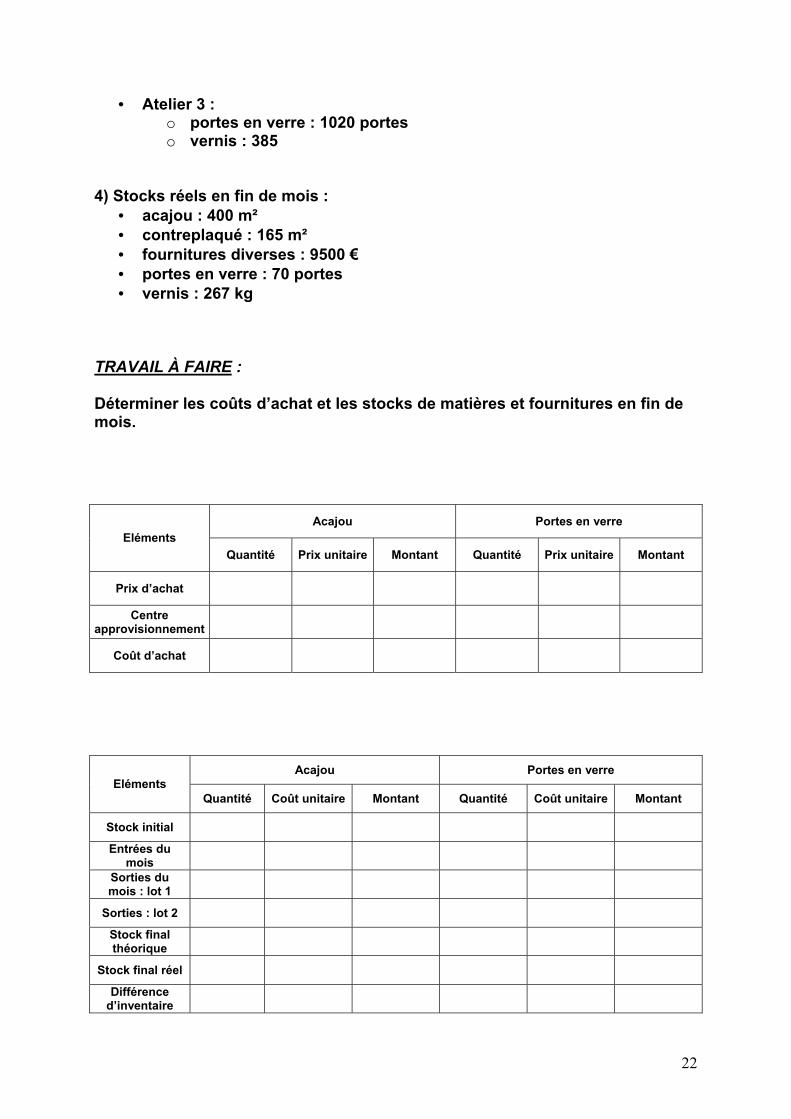

• Atelier 3 : o portes en verre : 1020 portes o vernis : 385

4) Stocks réels en fin de mois :

• acajou : 400 m² • contreplaqué : 165 m² • fournitures diverses : 9500 € • portes en verre : 70 portes • vernis : 267 kg

TRAVAIL À FAIRE : Déterminer les coûts d’achat et les stocks de matières et fournitures en fin de mois.

Acajou Portes en verre Eléments

Quantité Prix unitaire Montant Quantité Prix unitaire Montant

Prix d’achat

Centre approvisionnement

Coût d’achat

Acajou Portes en verre Eléments

Quantité Coût unitaire Montant Quantité Coût unitaire Montant

Stock initial

Entrées du mois

Sorties du mois : lot 1

Sorties : lot 2

Stock final théorique

Stock final réel

Différence d’inventaire

23

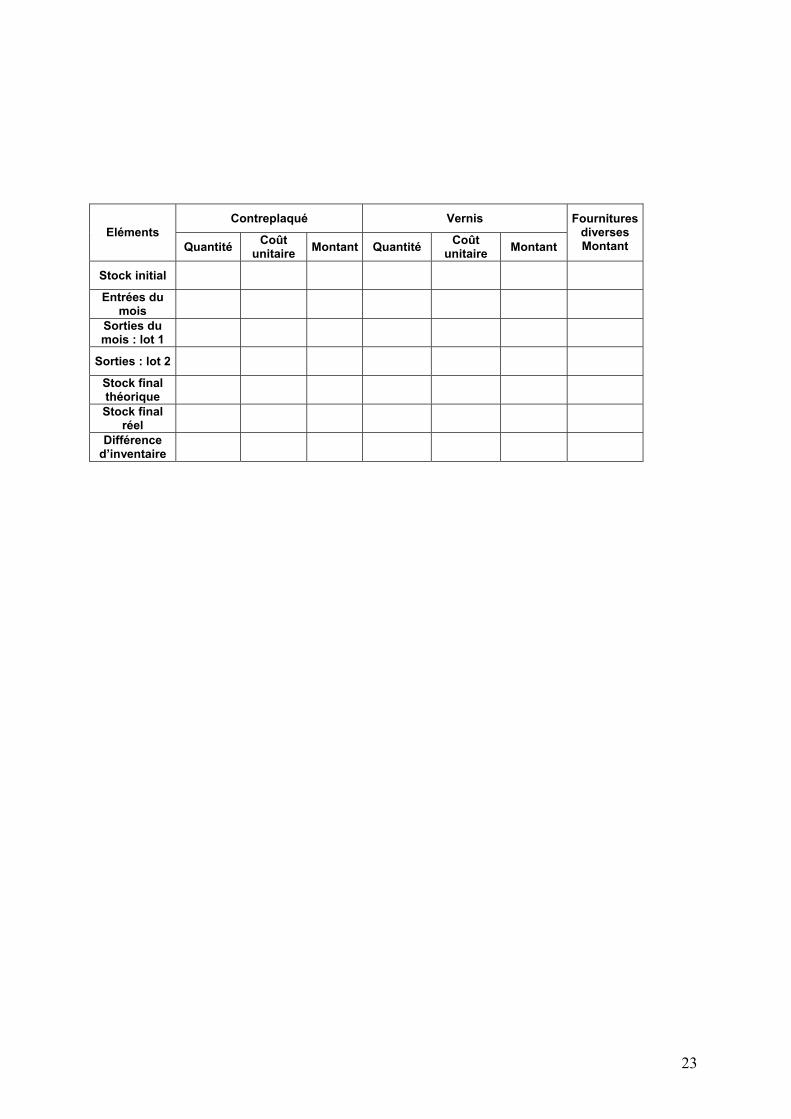

Contreplaqué Vernis Eléments

Quantité Coût unitaire Montant Quantité Coût

unitaire Montant

Fournitures diverses Montant

Stock initial

Entrées du mois

Sorties du mois : lot 1

Sorties : lot 2

Stock final théorique

Stock final réel

Différence d’inventaire

24

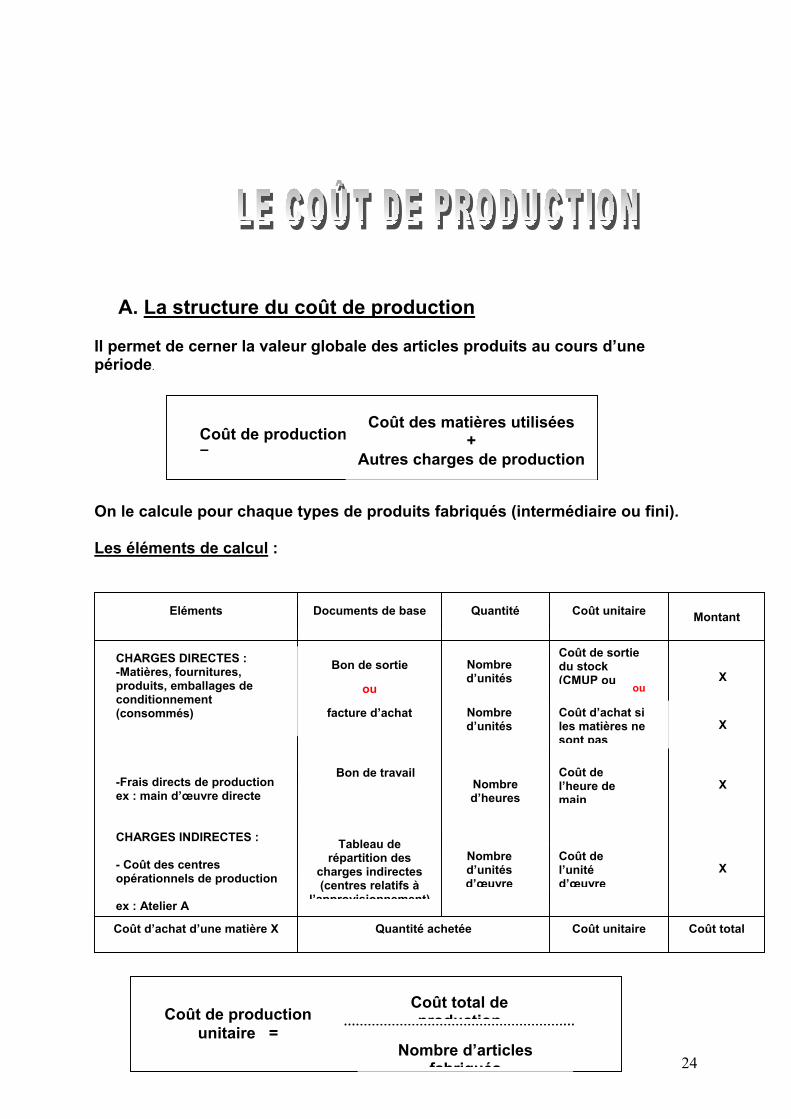

A. La structure du coût de production Il permet de cerner la valeur globale des articles produits au cours d’une période.

On le calcule pour chaque types de produits fabriqués (intermédiaire ou fini). Les éléments de calcul :

Coût de production =

Coût des matières utilisées +

Autres charges de production

Eléments Documents de base Quantité Coût unitaire

CHARGES DIRECTES : -Matières, fournitures, produits, emballages de conditionnement (consommés) -Frais directs de production ex : main d’œuvre directe CHARGES INDIRECTES : - Coût des centres opérationnels de production

ex : Atelier A

Coût d’achat d’une matière X Quantité achetée Coût unitaire

Bon de sortie

Tableau de répartition des

charges indirectes (centres relatifs à

l’approvisionnement)

Nombre d’unités

Coût de sortie du stock (CMUP ou

Montant

X

facture d’achat Nombre d’unités

Coût d’achat si les matières ne sont pas

ou

X

ou

Coût total

Bon de travailNombre d’heures

Coût de l’heure de main

Nombre d’unités d’œuvre

Coût de l’unité d’œuvre

X

X

Coût de production unitaire =

Coût total de production

Nombre d’articles fabriqués

25

REMARQUE : Les produits obtenus dans un atelier peuvent passer directement à un autre atelier pour poursuivre le processus de fabrication mais le plus souvent, ils font l’objet d’un stockage intermédiaire. Il y a lieu, dans ce cas, de créer une fiche de stock par type de produits.

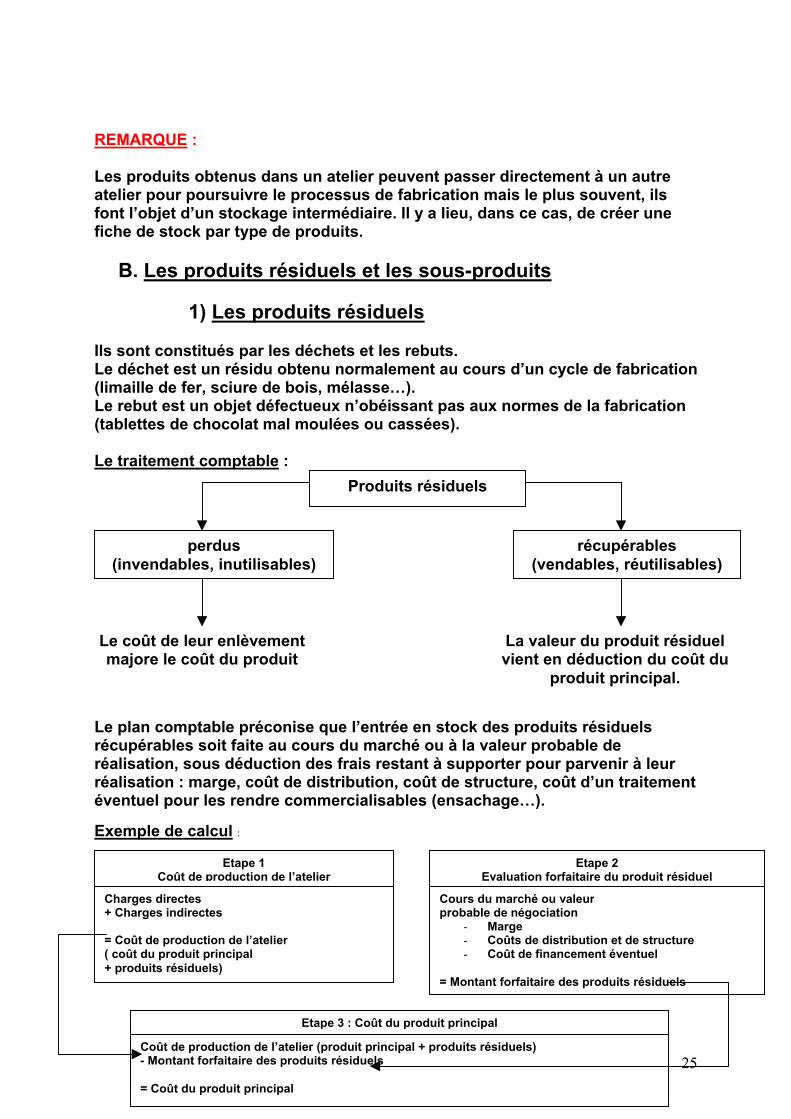

B. Les produits résiduels et les sous-produits

1) Les produits résiduels Ils sont constitués par les déchets et les rebuts. Le déchet est un résidu obtenu normalement au cours d’un cycle de fabrication (limaille de fer, sciure de bois, mélasse…). Le rebut est un objet défectueux n’obéissant pas aux normes de la fabrication (tablettes de chocolat mal moulées ou cassées). Le traitement comptable :

Le plan comptable préconise que l’entrée en stock des produits résiduels récupérables soit faite au cours du marché ou à la valeur probable de réalisation, sous déduction des frais restant à supporter pour parvenir à leur réalisation : marge, coût de distribution, coût de structure, coût d’un traitement éventuel pour les rendre commercialisables (ensachage…). Exemple de calcul :

Produits résiduels

perdus (invendables, inutilisables)

récupérables (vendables, réutilisables)

Le coût de leur enlèvement majore le coût du produit

La valeur du produit résiduel vient en déduction du coût du

produit principal.

Etape 1 Coût de production de l’atelier

Charges directes + Charges indirectes = Coût de production de l’atelier ( coût du produit principal + produits résiduels)

Etape 2 Evaluation forfaitaire du produit résiduel

Cours du marché ou valeur probable de négociation

- Marge - Coûts de distribution et de structure - Coût de financement éventuel

= Montant forfaitaire des produits résiduels

Etape 3 : Coût du produit principal

Coût de production de l’atelier (produit principal + produits résiduels)- Montant forfaitaire des produits résiduels = Coût du produit principal

26

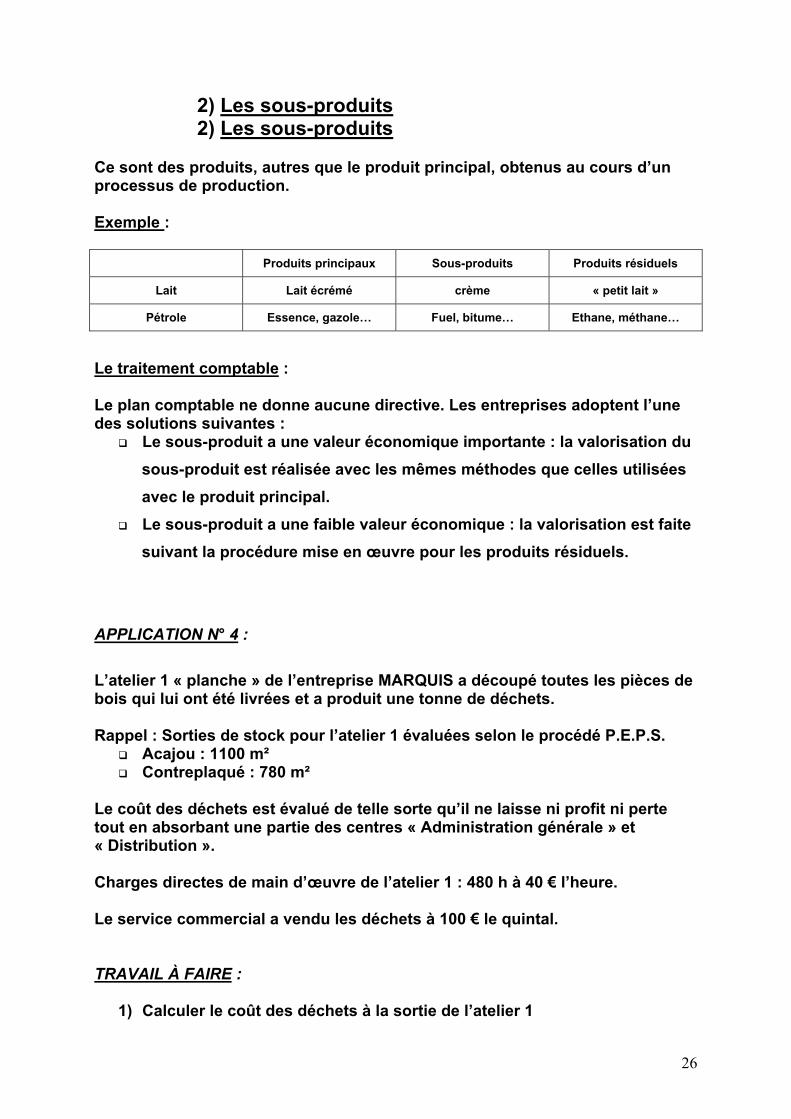

2) Les sous-produits 2) Les sous-produits Ce sont des produits, autres que le produit principal, obtenus au cours d’un processus de production. Exemple :

Produits principaux Sous-produits Produits résiduels

Lait Lait écrémé crème « petit lait »

Pétrole Essence, gazole… Fuel, bitume… Ethane, méthane…

Le traitement comptable : Le plan comptable ne donne aucune directive. Les entreprises adoptent l’une des solutions suivantes :

Le sous-produit a une valeur économique importante : la valorisation du sous-produit est réalisée avec les mêmes méthodes que celles utilisées avec le produit principal.

Le sous-produit a une faible valeur économique : la valorisation est faite suivant la procédure mise en œuvre pour les produits résiduels.

APPLICATION N° 4 :

L’atelier 1 « planche » de l’entreprise MARQUIS a découpé toutes les pièces de bois qui lui ont été livrées et a produit une tonne de déchets. Rappel : Sorties de stock pour l’atelier 1 évaluées selon le procédé P.E.P.S.

Acajou : 1100 m² Contreplaqué : 780 m²

Le coût des déchets est évalué de telle sorte qu’il ne laisse ni profit ni perte tout en absorbant une partie des centres « Administration générale » et « Distribution ». Charges directes de main d’œuvre de l’atelier 1 : 480 h à 40 € l’heure. Le service commercial a vendu les déchets à 100 € le quintal. TRAVAIL À FAIRE :

1) Calculer le coût des déchets à la sortie de l’atelier 1

27

2) Calculer le coût de production des planches. Coût des déchets à la sortie de l’atelier 1

Eléments Quantité Prix unitaire Montant

Prix de vente

Administration générale

Distribution

Coût des déchets

Coût de production des planches

C. Les en-cours de production Dans les productions en séries continues (chaînes de fabrication) ou dans les productions de longue durée (travaux publics), le cycle de fabrication ne coïncide pas avec la période comptable de calcul des coûts. A la fin de la période de calcul, il existe donc, dans les services de fabrication, des produits (ou des travaux) en voie d’achèvements. Ce sont des en-cours qui seront terminés lors des périodes de calcul suivantes. Le traitement comptable : La valeur des en-cours est déterminée à partir des charges directes et indirectes qu’ils comprennent. Le montant à leur affecter dépend de données techniques : quantités de matières incorporées, nombre d’heures de main d’œuvre directe, nombre d’unités d’œuvre absorbées. Le coût de production représente la valeur de la production terminée au cours de la période de calcul.

Eléments Quantité Prix unitaire Montant

CHARGES DIRECTES : - - - - CHARGES INDIRECTES : - Total charges Atelier 1 Coût des déchets Coût de production des planches

28

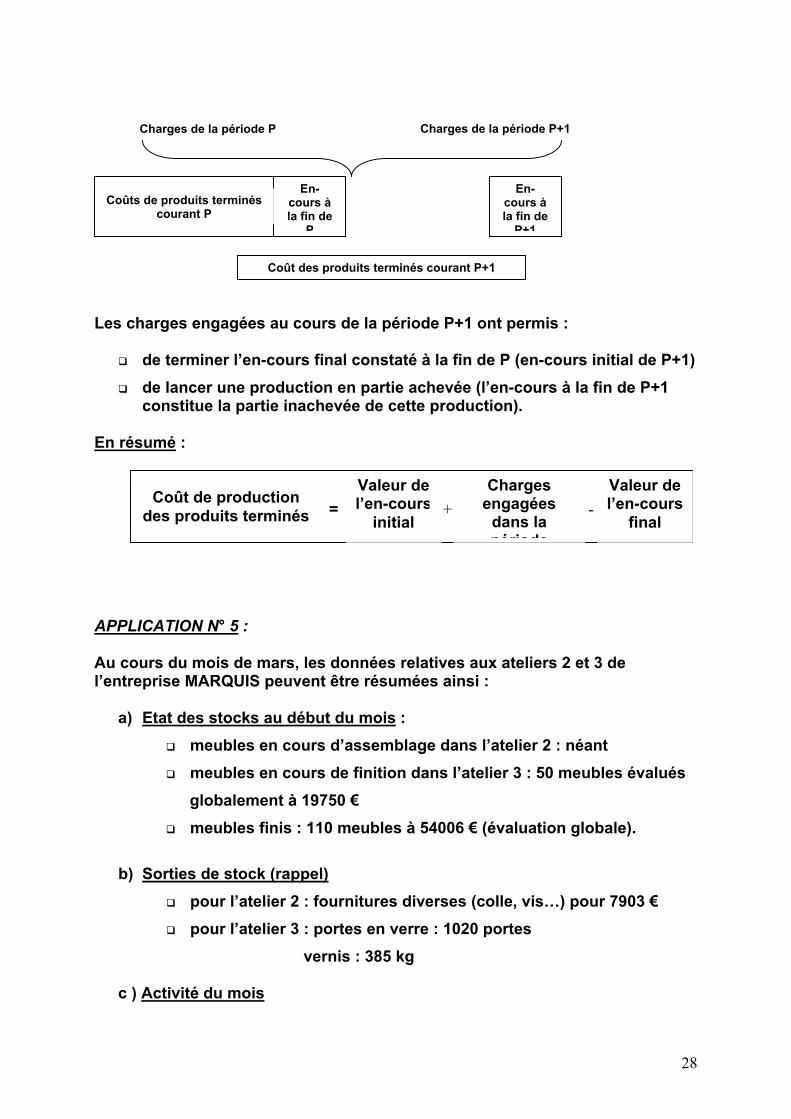

Les charges engagées au cours de la période P+1 ont permis :

de terminer l’en-cours final constaté à la fin de P (en-cours initial de P+1) de lancer une production en partie achevée (l’en-cours à la fin de P+1

constitue la partie inachevée de cette production). En résumé : APPLICATION N° 5 : Au cours du mois de mars, les données relatives aux ateliers 2 et 3 de l’entreprise MARQUIS peuvent être résumées ainsi :

a) Etat des stocks au début du mois : meubles en cours d’assemblage dans l’atelier 2 : néant meubles en cours de finition dans l’atelier 3 : 50 meubles évalués

globalement à 19750 € meubles finis : 110 meubles à 54006 € (évaluation globale).

b) Sorties de stock (rappel)

pour l’atelier 2 : fournitures diverses (colle, vis…) pour 7903 € pour l’atelier 3 : portes en verre : 1020 portes

vernis : 385 kg

c ) Activité du mois

Charges de la période P Charges de la période P+1

En-cours à la fin de

P

Coûts de produits terminés courant P

En-cours à la fin de

P+1

Coût des produits terminés courant P+1

Coût de production des produits terminés =

Valeur de l’en-cours

initial +

Charges engagées

dans la période

-Valeur de l’en-cours

final

29

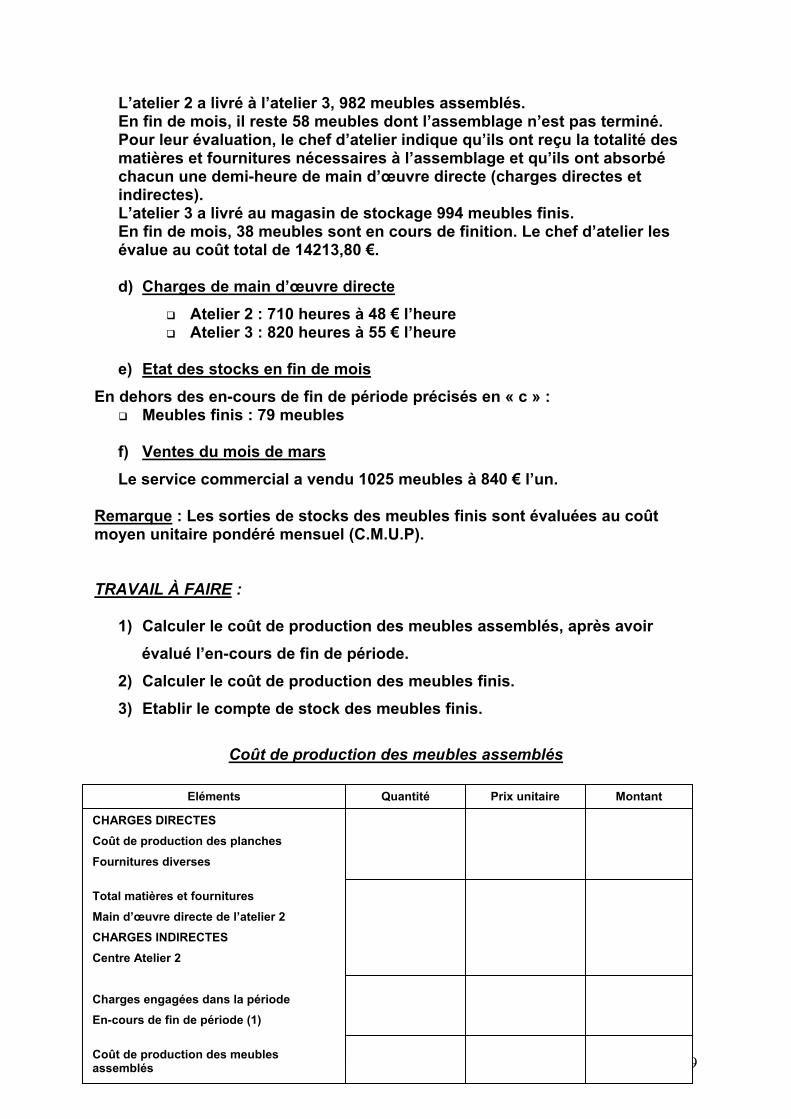

L’atelier 2 a livré à l’atelier 3, 982 meubles assemblés. En fin de mois, il reste 58 meubles dont l’assemblage n’est pas terminé. Pour leur évaluation, le chef d’atelier indique qu’ils ont reçu la totalité des matières et fournitures nécessaires à l’assemblage et qu’ils ont absorbé chacun une demi-heure de main d’œuvre directe (charges directes et indirectes). L’atelier 3 a livré au magasin de stockage 994 meubles finis. En fin de mois, 38 meubles sont en cours de finition. Le chef d’atelier les évalue au coût total de 14213,80 €. d) Charges de main d’œuvre directe

Atelier 2 : 710 heures à 48 € l’heure Atelier 3 : 820 heures à 55 € l’heure

e) Etat des stocks en fin de mois

En dehors des en-cours de fin de période précisés en « c » : Meubles finis : 79 meubles

f) Ventes du mois de mars Le service commercial a vendu 1025 meubles à 840 € l’un.

Remarque : Les sorties de stocks des meubles finis sont évaluées au coût moyen unitaire pondéré mensuel (C.M.U.P). TRAVAIL À FAIRE :

1) Calculer le coût de production des meubles assemblés, après avoir évalué l’en-cours de fin de période.

2) Calculer le coût de production des meubles finis. 3) Etablir le compte de stock des meubles finis.

Coût de production des meubles assemblés

Eléments Quantité Prix unitaire Montant

CHARGES DIRECTES Coût de production des planches Fournitures diverses

Total matières et fournitures Main d’œuvre directe de l’atelier 2 CHARGES INDIRECTES Centre Atelier 2 Charges engagées dans la période En-cours de fin de période (1) Coût de production des meubles assemblés

30

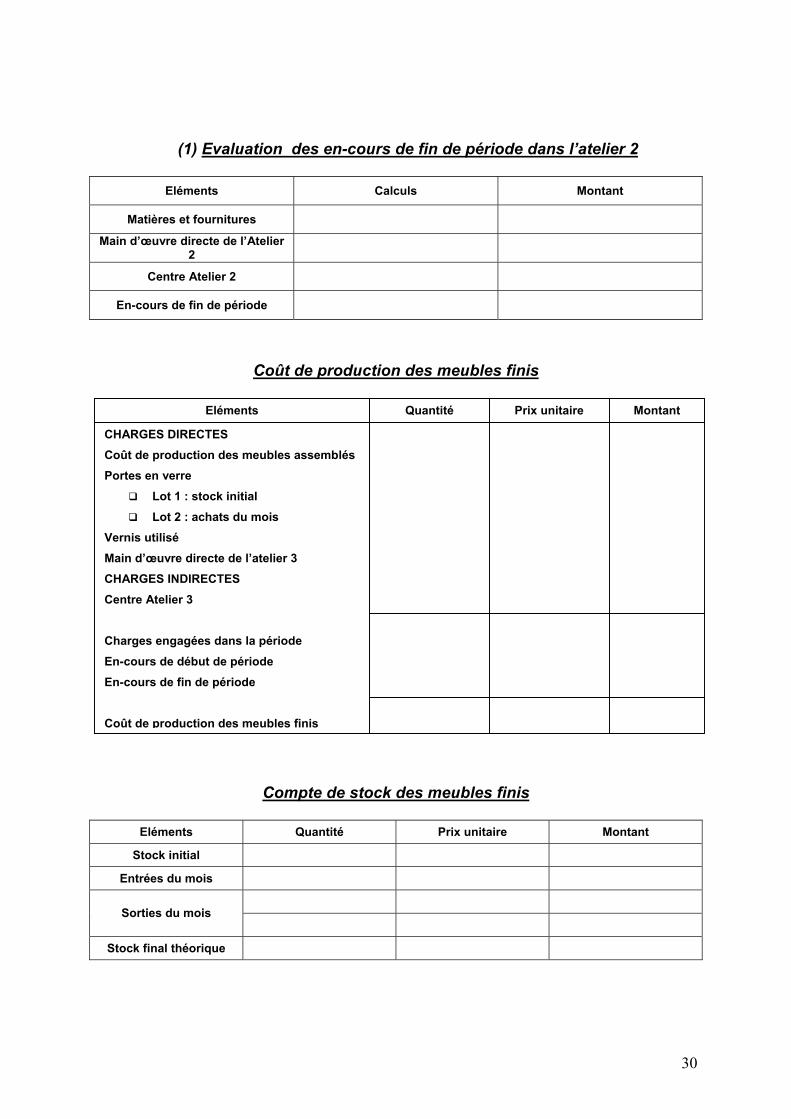

(1) Evaluation des en-cours de fin de période dans l’atelier 2

Eléments Calculs Montant

Matières et fournitures

Main d’œuvre directe de l’Atelier 2

Centre Atelier 2

En-cours de fin de période

Coût de production des meubles finis

Compte de stock des meubles finis

Eléments Quantité Prix unitaire Montant

Stock initial

Entrées du mois

Sorties du mois

Stock final théorique

Eléments Quantité Prix unitaire Montant

CHARGES DIRECTES Coût de production des meubles assemblésPortes en verre

Lot 1 : stock initial Lot 2 : achats du mois

Vernis utilisé Main d’œuvre directe de l’atelier 3 CHARGES INDIRECTES Centre Atelier 3 Charges engagées dans la période En-cours de début de période En-cours de fin de période Coût de production des meubles finis

31

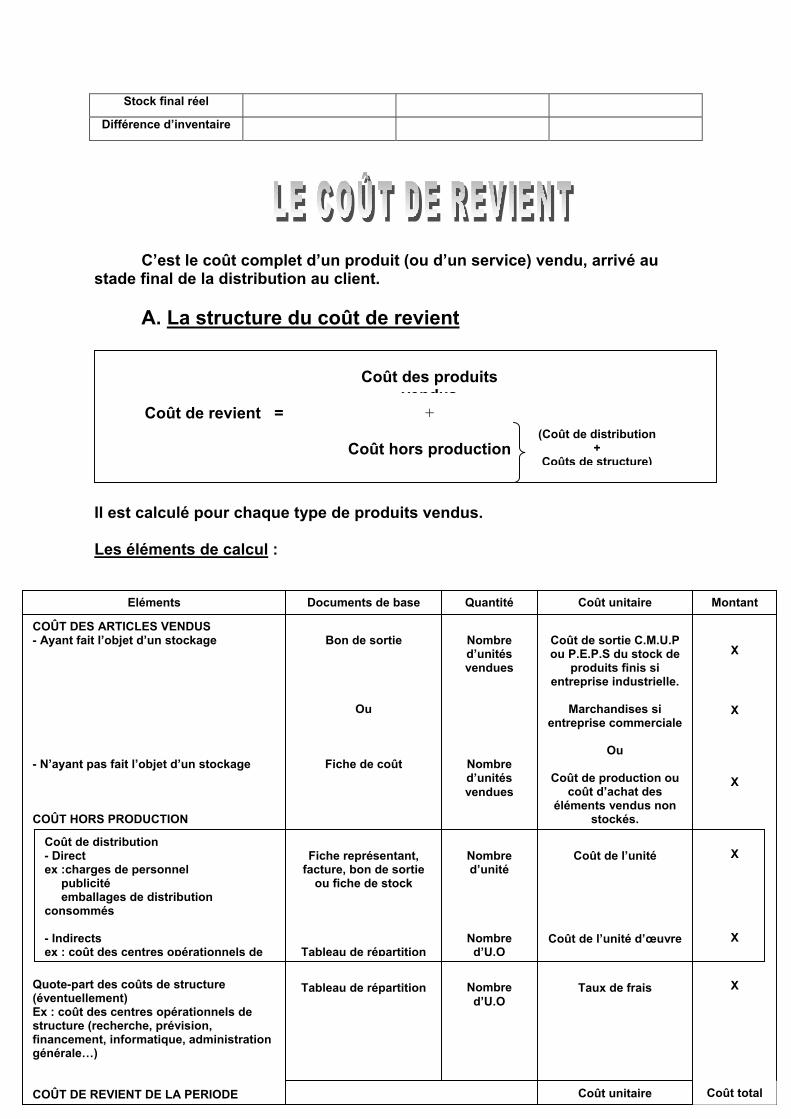

Stock final réel

Différence d’inventaire

C’est le coût complet d’un produit (ou d’un service) vendu, arrivé au stade final de la distribution au client.

A. La structure du coût de revient Il est calculé pour chaque type de produits vendus. Les éléments de calcul :

Coût de revient =

Coût des produits vendus

+

Coût hors production (Coût de distribution

+ Coûts de structure)

Eléments Documents de base Quantité Coût unitaire Montant

COÛT DES ARTICLES VENDUS - Ayant fait l’objet d’un stockage - N’ayant pas fait l’objet d’un stockage COÛT HORS PRODUCTION Quote-part des coûts de structure (éventuellement) Ex : coût des centres opérationnels de structure (recherche, prévision, financement, informatique, administration générale…) COÛT DE REVIENT DE LA PERIODE

Coût de distribution - Direct ex :charges de personnel publicité emballages de distribution consommés - Indirects ex : coût des centres opérationnels de

Bon de sortie

Ou

Fiche de coût

Fiche représentant, facture, bon de sortie

ou fiche de stock

Tableau de répartition

Tableau de répartition

Nombre d’unités vendues

Nombre d’unités vendues

Nombre d’unité

Nombre d’U.O

Nombre d’U.O

Coût unitaire Coût total

Coût de sortie C.M.U.P ou P.E.P.S du stock de

produits finis si entreprise industrielle.

Marchandises si

entreprise commerciale

Ou

Coût de production ou coût d’achat des

éléments vendus non stockés.

Coût de l’unité

Coût de l’unité d’œuvre

Taux de frais

X

X

X

X

X

X

32

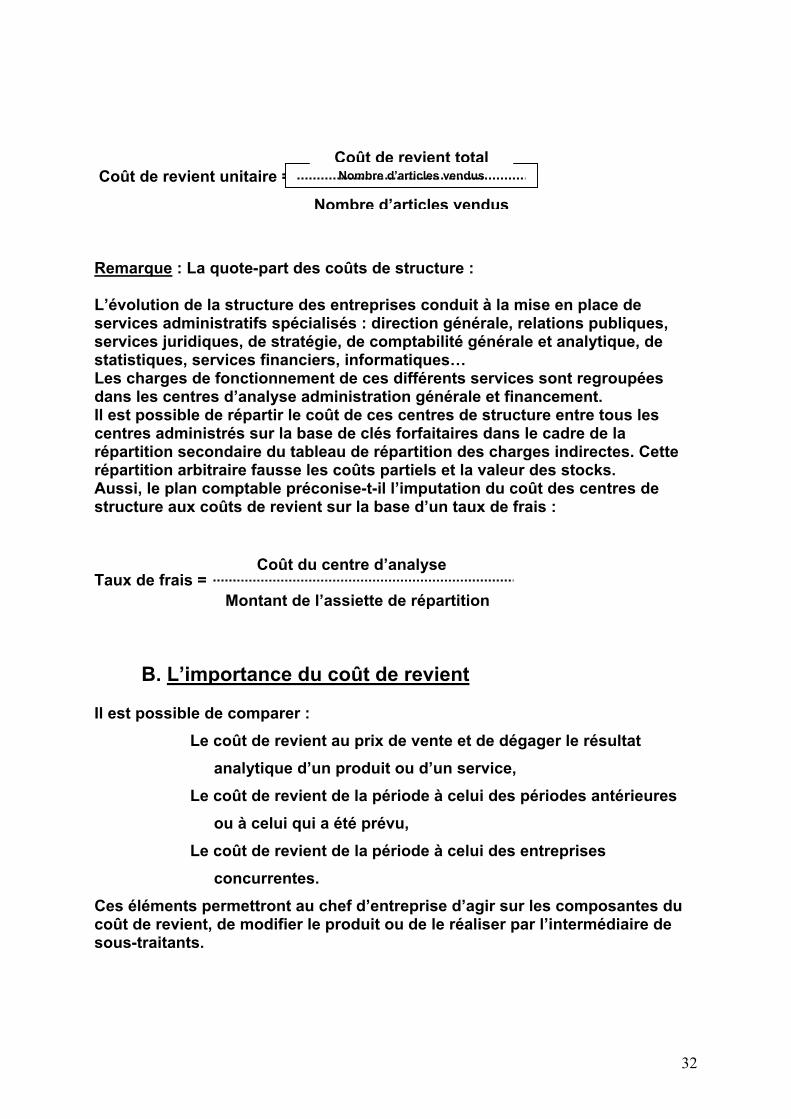

Coût de revient unitaire = Remarque : La quote-part des coûts de structure : L’évolution de la structure des entreprises conduit à la mise en place de services administratifs spécialisés : direction générale, relations publiques, services juridiques, de stratégie, de comptabilité générale et analytique, de statistiques, services financiers, informatiques… Les charges de fonctionnement de ces différents services sont regroupées dans les centres d’analyse administration générale et financement. Il est possible de répartir le coût de ces centres de structure entre tous les centres administrés sur la base de clés forfaitaires dans le cadre de la répartition secondaire du tableau de répartition des charges indirectes. Cette répartition arbitraire fausse les coûts partiels et la valeur des stocks. Aussi, le plan comptable préconise-t-il l’imputation du coût des centres de structure aux coûts de revient sur la base d’un taux de frais : Taux de frais =

B. L’importance du coût de revient Il est possible de comparer :

Le coût de revient au prix de vente et de dégager le résultat analytique d’un produit ou d’un service,

Le coût de revient de la période à celui des périodes antérieures ou à celui qui a été prévu,

Le coût de revient de la période à celui des entreprises concurrentes.

Ces éléments permettront au chef d’entreprise d’agir sur les composantes du coût de revient, de modifier le produit ou de le réaliser par l’intermédiaire de sous-traitants.

Nombre d’articles vendusCoût de revient total

Nombre d’articles vendus

Coût du centre d’analyse

Montant de l’assiette de répartition

33

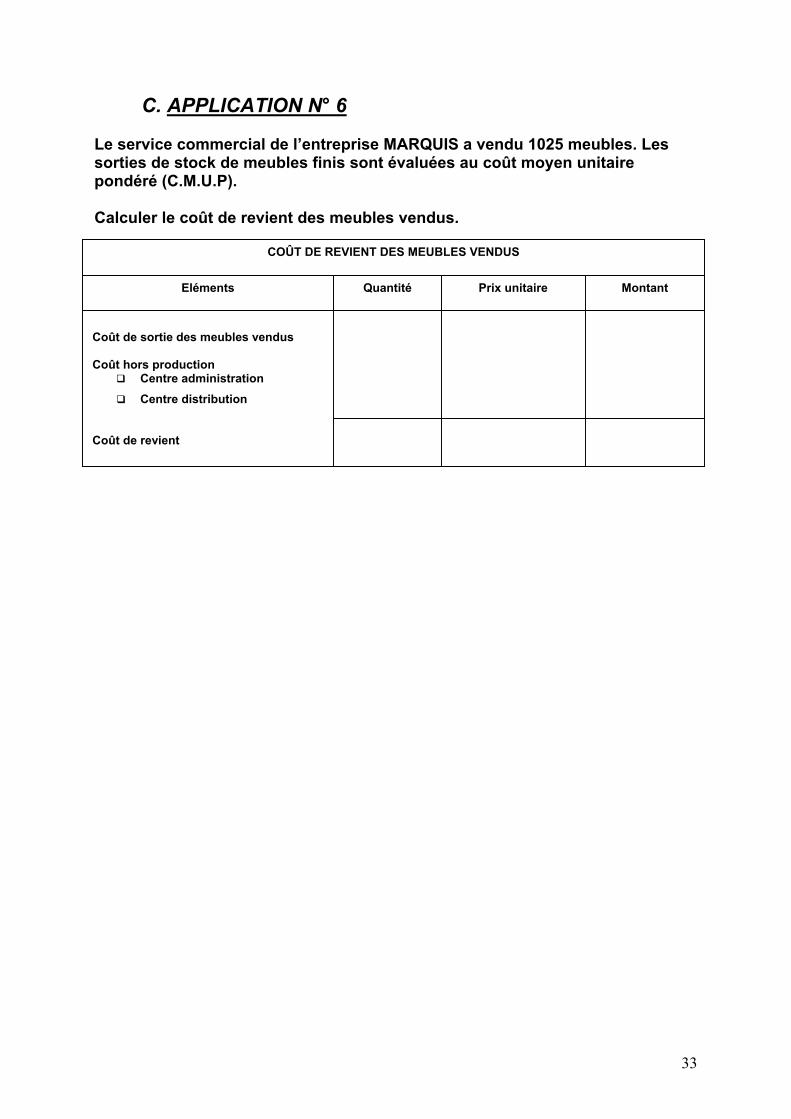

C. APPLICATION N° 6 Le service commercial de l’entreprise MARQUIS a vendu 1025 meubles. Les sorties de stock de meubles finis sont évaluées au coût moyen unitaire pondéré (C.M.U.P). Calculer le coût de revient des meubles vendus.

COÛT DE REVIENT DES MEUBLES VENDUS

Eléments Quantité Prix unitaire Montant

Coût de sortie des meubles vendus Coût hors production

Centre administration Centre distribution

Coût de revient

34

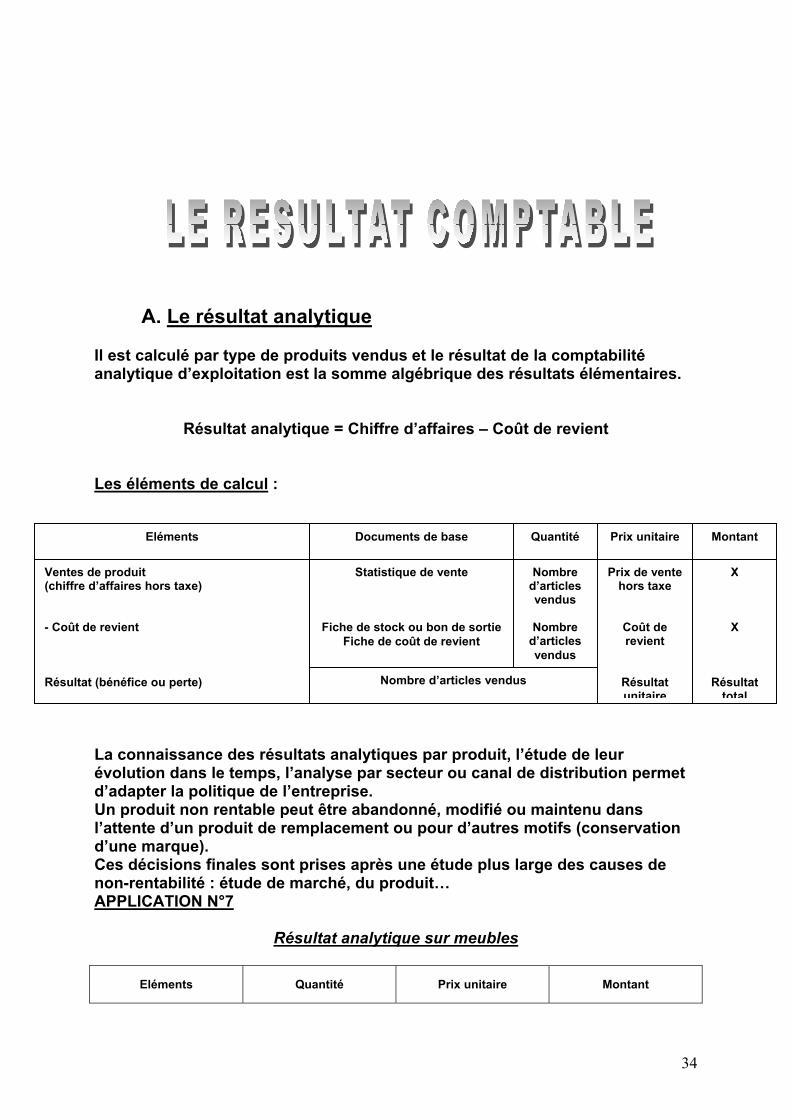

A. Le résultat analytique Il est calculé par type de produits vendus et le résultat de la comptabilité analytique d’exploitation est la somme algébrique des résultats élémentaires.

Résultat analytique = Chiffre d’affaires – Coût de revient Les éléments de calcul : La connaissance des résultats analytiques par produit, l’étude de leur évolution dans le temps, l’analyse par secteur ou canal de distribution permet d’adapter la politique de l’entreprise. Un produit non rentable peut être abandonné, modifié ou maintenu dans l’attente d’un produit de remplacement ou pour d’autres motifs (conservation d’une marque). Ces décisions finales sont prises après une étude plus large des causes de non-rentabilité : étude de marché, du produit… APPLICATION N°7

Résultat analytique sur meubles

Eléments Quantité Prix unitaire Montant

Eléments Documents de base Quantité Prix unitaire Montant

Ventes de produit (chiffre d’affaires hors taxe) - Coût de revient Résultat (bénéfice ou perte)

Statistique de vente

Fiche de stock ou bon de sortieFiche de coût de revient

Nombre d’articles vendus

Nombre d’articles vendus

Nombre

d’articles vendus

Prix de vente hors taxe

Coût de revient

Résultat unitaire

X

X

Résultat total

35

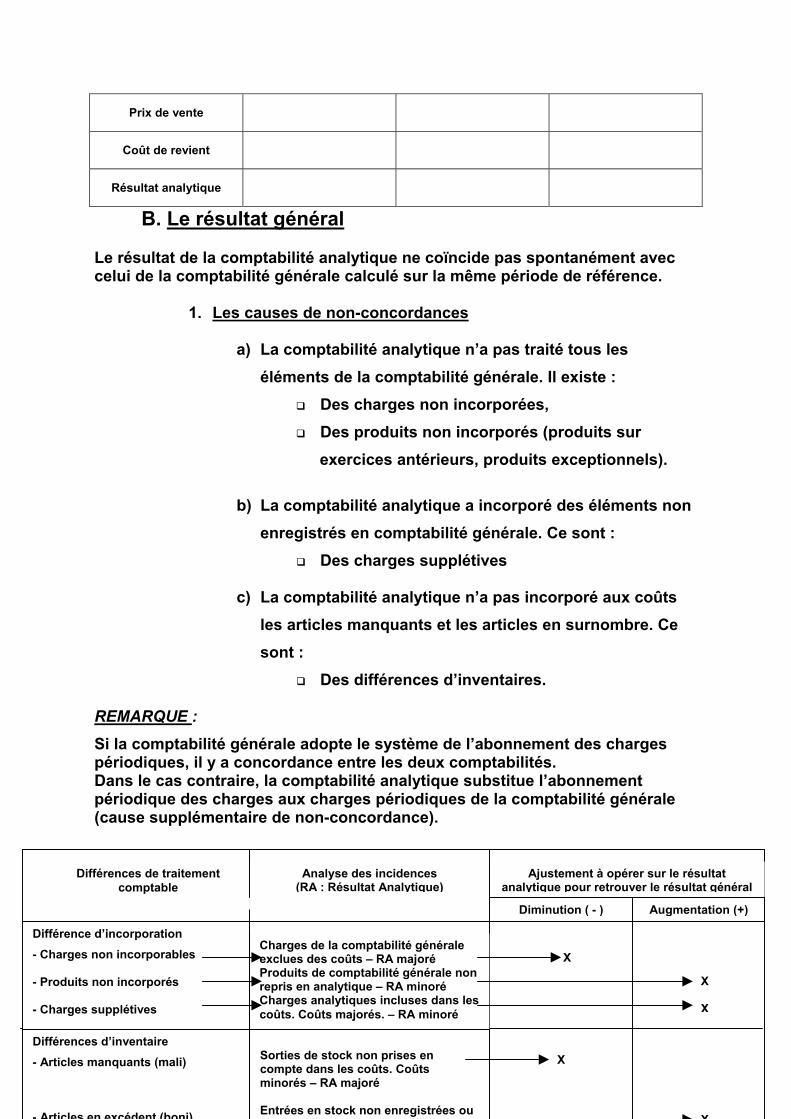

Prix de vente

Coût de revient

Résultat analytique

B. Le résultat général Le résultat de la comptabilité analytique ne coïncide pas spontanément avec celui de la comptabilité générale calculé sur la même période de référence.

1. Les causes de non-concordances

a) La comptabilité analytique n’a pas traité tous les éléments de la comptabilité générale. Il existe :

Des charges non incorporées, Des produits non incorporés (produits sur

exercices antérieurs, produits exceptionnels).

b) La comptabilité analytique a incorporé des éléments non enregistrés en comptabilité générale. Ce sont :

Des charges supplétives

c) La comptabilité analytique n’a pas incorporé aux coûts les articles manquants et les articles en surnombre. Ce sont :

Des différences d’inventaires.

REMARQUE :

Si la comptabilité générale adopte le système de l’abonnement des charges périodiques, il y a concordance entre les deux comptabilités. Dans le cas contraire, la comptabilité analytique substitue l’abonnement périodique des charges aux charges périodiques de la comptabilité générale (cause supplémentaire de non-concordance).

Différences de traitement comptable

Analyse des incidences(RA : Résultat Analytique)

Ajustement à opérer sur le résultat analytique pour retrouver le résultat général

Diminution ( - ) Augmentation (+)

Différence d’incorporation - Charges non incorporables

- Produits non incorporés - Charges supplétives

Charges de la comptabilité générale exclues des coûts – RA majoré Produits de comptabilité générale non repris en analytique – RA minoré Charges analytiques incluses dans les coûts. Coûts majorés. – RA minoré

X

X

X

Différences d’inventaire - Articles manquants (mali)

- Articles en excédent (boni)

Sorties de stock non prises en compte dans les coûts. Coûts minorés – RA majoré Entrées en stock non enregistrées ou

X

X

36

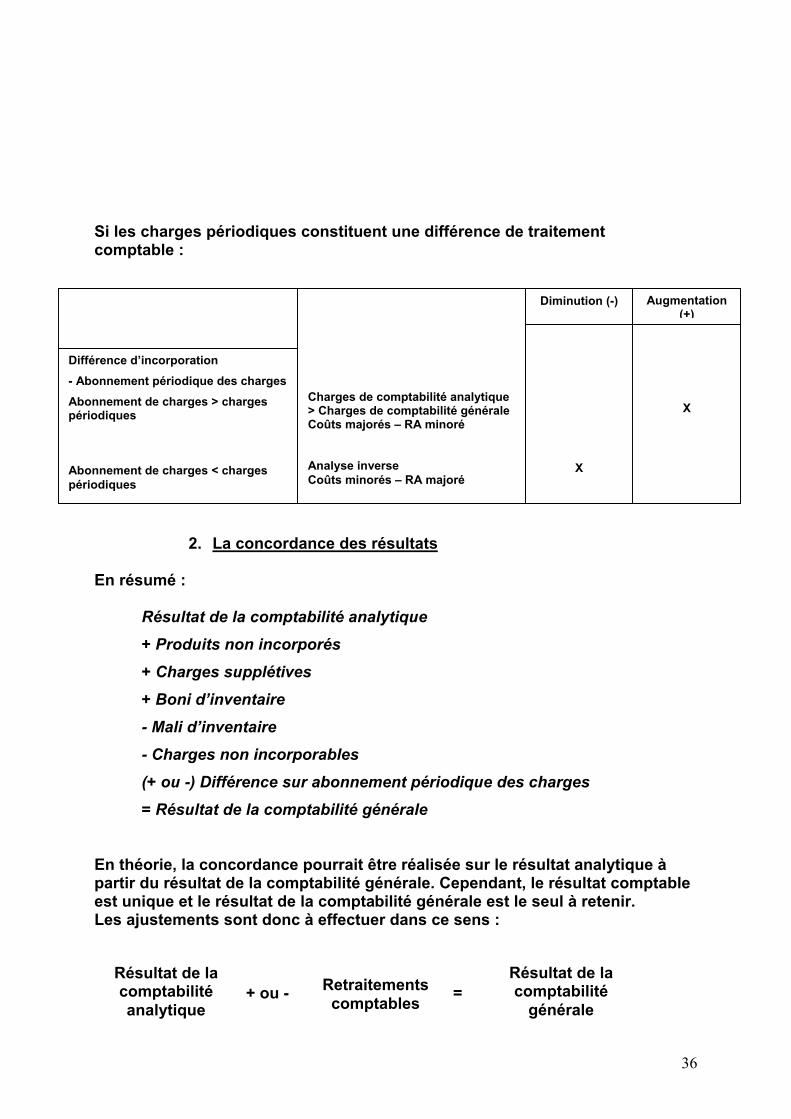

Si les charges périodiques constituent une différence de traitement comptable :

2. La concordance des résultats En résumé :

Résultat de la comptabilité analytique

+ Produits non incorporés

+ Charges supplétives

+ Boni d’inventaire

- Mali d’inventaire

- Charges non incorporables

(+ ou -) Différence sur abonnement périodique des charges

= Résultat de la comptabilité générale

En théorie, la concordance pourrait être réalisée sur le résultat analytique à partir du résultat de la comptabilité générale. Cependant, le résultat comptable est unique et le résultat de la comptabilité générale est le seul à retenir. Les ajustements sont donc à effectuer dans ce sens : + ou - =

Diminution (-) Augmentation (+)

Différence d’incorporation - Abonnement périodique des charges Abonnement de charges > charges périodiques Abonnement de charges < charges périodiques

Charges de comptabilité analytique > Charges de comptabilité généraleCoûts majorés – RA minoré Analyse inverse Coûts minorés – RA majoré

X

X

Résultat de la comptabilité analytique

Retraitements comptables

Résultat de la comptabilité

générale

37

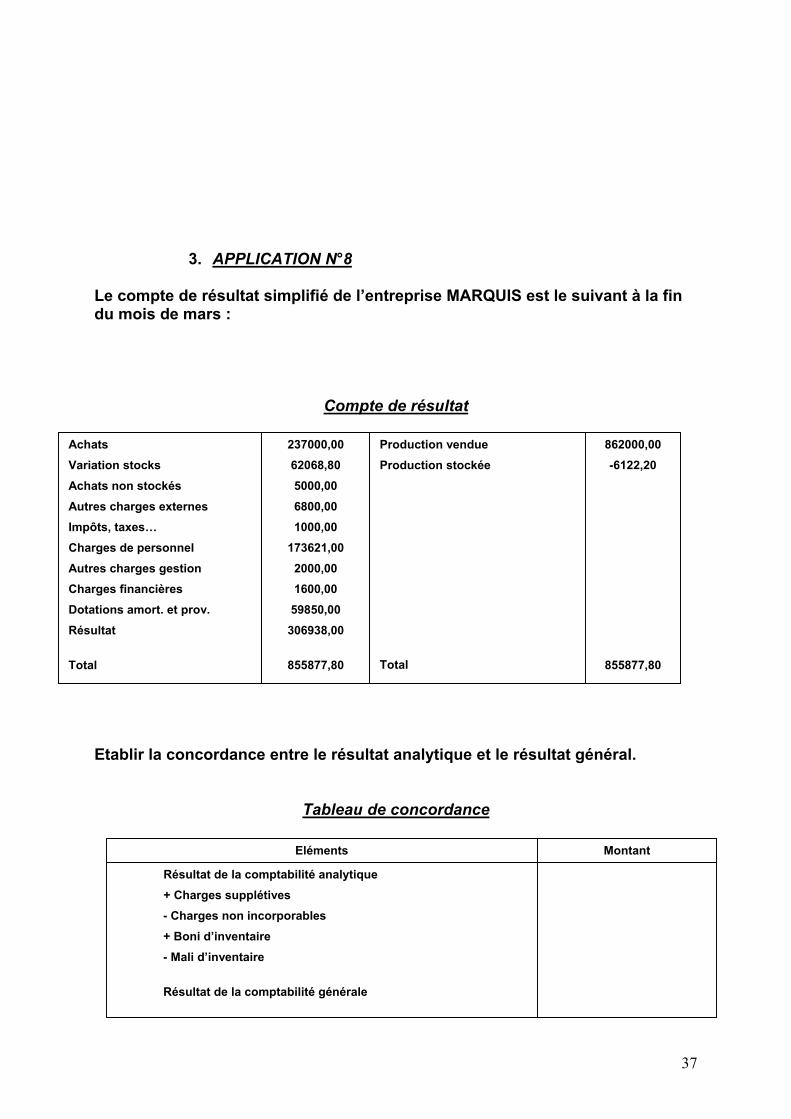

3. APPLICATION N°8 Le compte de résultat simplifié de l’entreprise MARQUIS est le suivant à la fin du mois de mars :

Compte de résultat

Etablir la concordance entre le résultat analytique et le résultat général.

Tableau de concordance

Achats Variation stocks Achats non stockés Autres charges externes Impôts, taxes… Charges de personnel Autres charges gestion Charges financières Dotations amort. et prov. Résultat Total

Production vendueProduction stockée Total

237000,0062068,80 5000,00 6800,00 1000,00

173621,00 2000,00 1600,00

59850,00 306938,00

855877,80

862000,00-6122,20

855877,80

Eléments Montant

Résultat de la comptabilité analytique + Charges supplétives

- Charges non incorporables + Boni d’inventaire - Mali d’inventaire

Résultat de la comptabilité générale