La certification financière des Hôpitaux de Saint-Maurice

30

La certification financière des Hôpitaux de Saint-Maurice Jacques Touzard Jacques Touzard, Directeur-adjoint en charge de l’Organisation et du Contrôle Interne Charles Morvan Charles Morvan, Directeur-adjoint en charge des Affaires Financières

Transcript of La certification financière des Hôpitaux de Saint-Maurice

La certification financière des Hôpitaux de Saint-Maurice

Jacques TouzardJacques Touzard, Directeur-adjoint en charge de l’Organisation et du Contrôle Interne

Charles MorvanCharles Morvan, Directeur-adjoint en charge des Affaires Financières

Les objectifs de la certification

Fiabiliser le bilan

Donner une information pertinente

Apporter une assurance raisonnable de la qualité Apporter une assurance raisonnable de la qualité comptable et de l’efficience du contrôle interne

mis en place

Améliorer le pilotage et la performance de l’action publique

I. L’audit « à blanc » des Hôpitaux de Saint-Maurice

A. Les attentes de l’EPS

B. La méthodologie du cabinet MazarsB. La méthodologie du cabinet Mazars

C. Les conclusions du Cabinet Mazars

A. Les attentes des Hôpitaux de Saint-Maurice

Un état des lieux exhaustif sur la situation comptable et financière

Une expertise particulière en matière d’immobilisations, d’amortissements, de contrats d’immobilisations, d’amortissements, de contrats de partenariats et de baux emphytéotiques de l’établissement

L’analyse des processus internes des services

B. La méthodologie du Cabinet Mazars - I

� Qualité « certifiable » : � qualité des états financiers � pertinence des dispositifs et des référentiels de contrôle

interne élaborés et déployés par l’organisation

� Une partie significative de la démarche a été réservée à l’évaluation du contrôle interne, des processus et de leur application

B. La méthodologie du Cabinet Mazars - II

� Constat : les enjeux (et les risques) sont en amont des opérations comptables. La qualité dépend donc des « activités de contrôle ».

� L’examen des comptes a été ciblé sur :� Une revue des règles et méthodes comptables� Une revue des règles et méthodes comptables� Un examen des procédures d’arrêté des comptes� Une revue de la justification et de la documentation des comptes � Un examen critique de l’information financière� Une revue des systèmes d’information

B. La méthodologie du Cabinet Mazars - III

� Les procédures et cycles revus ont été les suivants : � Processus immobilisations� Processus personnel� Processus achats� Processus produits d’exploitation� Stocks de pharmacie� Stocks de pharmacie

� Méthodologie : � Prise de connaissance des procédures existantes� Tests de conformité et de permanence sur pièces

et par sondage

B. La méthodologie du Cabinet Mazars - IV

� Le travail d’audit relatif à la T2A a consisté en :� une prise de connaissance de la procédure par le

biais d’ entretiens avec le service facturation/clientèle, les services financiers et le DIM

� l’envoi d’un questionnaire d’autoévaluation au � l’envoi d’un questionnaire d’autoévaluation au service admission/facturation et au DIM qui induit, par ses réponses, des axes d’amélioration sur le processus

� des tests de réalité des produits par sondage

C. Les conclusions du Cabinet Mazars

• Constats généraux sur le contrôle interne• Procédure d’arrêté de comptes• Processus RH• Processus immobilisations• Processus trésorerie• Processus trésorerie• Processus achat (hors pharmacie)• Processus T2A• Procédure stocks pharmacie• Provisions / engagements hors bilan• Points clés sur l’audit des comptes : constats

généraux

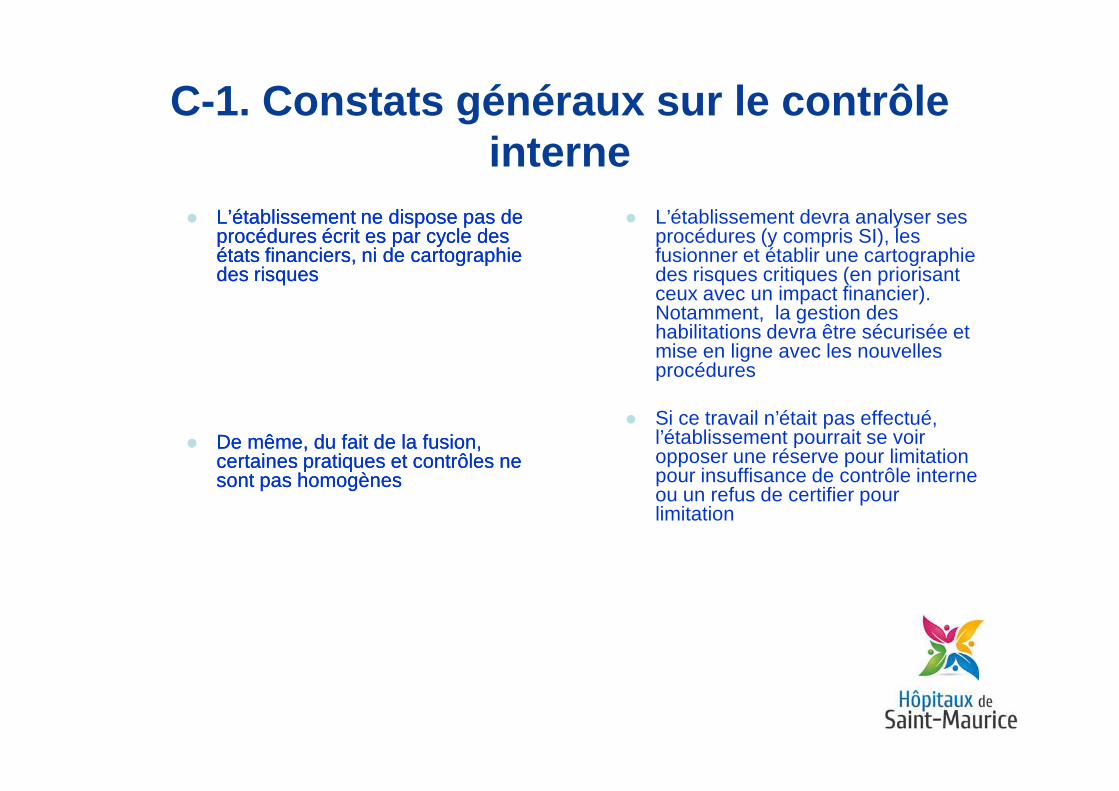

C-1. Constats généraux sur le contrôle interne

�� L’établissement ne dispose pas de L’établissement ne dispose pas de procédures écrit es par cycle des procédures écrit es par cycle des états financiers, ni de cartographie états financiers, ni de cartographie des risquesdes risques

� L’établissement devra analyser ses procédures (y compris SI), les fusionner et établir une cartographie des risques critiques (en priorisant ceux avec un impact financier). Notamment, la gestion des habilitations devra être sécurisée et mise en ligne avec les nouvelles procédures

�� De même, du fait de la fusion, De même, du fait de la fusion, certaines pratiques et contrôles ne certaines pratiques et contrôles ne sont pas homogènessont pas homogènes

� Si ce travail n’était pas effectué, l’établissement pourrait se voir opposer une réserve pour limitation pour insuffisance de contrôle interne ou un refus de certifier pour limitation

C-2. Procédure d’arrêté de comptes

�� L’établissement dispose d’un calendrier L’établissement dispose d’un calendrier de clôture mais ne dispose pas d’une de clôture mais ne dispose pas d’une procédure écrite d’arrêté des comptes et procédure écrite d’arrêté des comptes et n’effectue pas d’arrêté intermédiairen’effectue pas d’arrêté intermédiaire

�� De nombreux acteurs sont en charge de De nombreux acteurs sont en charge de l’établissement des comptes et nous l’établissement des comptes et nous constatons par ailleurs un cloisonnement constatons par ailleurs un cloisonnement au sein des services ordonnateurs au sein des services ordonnateurs (services financiers, RH, facturation…) et (services financiers, RH, facturation…) et entre les services ordonnateurs et la entre les services ordonnateurs et la

� L’établissement est invité à alléger la clôture annuelle en instaurant une clôture intermédiaire, par exemple au 30 juin, ce qui réduira la très forte concentration des tâches en fin d’exercice et diminuera le risque d’erreur et d’oubli

� Il devra rédiger une procédure écrite d’arrêté de comptes.

� L’’établissement est invité à nommer un référent qui sera en charge de l’élaboration de dossiers de contrôle qui entre les services ordonnateurs et la entre les services ordonnateurs et la

Trésorerie. Il en résulte que les différents Trésorerie. Il en résulte que les différents intervenants renvoient la responsabilité de intervenants renvoient la responsabilité de la documentation d’un poste des états la documentation d’un poste des états financiers à d’autres services, en financiers à d’autres services, en particulier pour les comptes de la classe 4 particulier pour les comptes de la classe 4

�� Les documents annexes aux comptes Les documents annexes aux comptes sont insuffisamment détailléssont insuffisamment détaillés

l’élaboration de dossiers de contrôle qui contiendront l’ensemble des éléments probants significatifs, par poste des états financiers, qui sont requis pour la validation des comptes (nous vous fournissons en annexe de document une liste de ce qu’un dossier de clôture doit contenir)

� Enfin, l’établissement devra effectuer une revue analytique (comparaison des comptes d’une année sur l’autre) afin de détecter des risques d’erreur et d’oubli. L’exercice de revue analytique sera, de plus, demandé par le CAC : l’établissement doit donc s’y préparer.

C-3. Processus RH (2011 – post fusion HSM)

�� RecrutementRecrutement : dès l’entrée d’un agent, : dès l’entrée d’un agent, le responsable recrutement vérifie les le responsable recrutement vérifie les éléments de paie auxquels il a droit et éléments de paie auxquels il a droit et les saisit dans l’outil avant de les saisit dans l’outil avant de transmettre aux gestionnaires.transmettre aux gestionnaires.

�� Or, les gestionnaires de paie peuvent Or, les gestionnaires de paie peuvent effectuer toutes modifications sur les effectuer toutes modifications sur les données de paie et donc notamment données de paie et donc notamment celles saisies préalablement par le N+1 celles saisies préalablement par le N+1 , car ils disposent des habilitations , car ils disposent des habilitations

� Effectuer une revue des habilitations informatiques et empêcher par un blocage informatique la modification par les agents des données saisies par la N+1

celles saisies préalablement par le N+1 celles saisies préalablement par le N+1 , car ils disposent des habilitations , car ils disposent des habilitations informatiques nécessaires.informatiques nécessaires.

� Risque de non-prise en compte d’une décision, risque d’erreur et de fraude

�� Les données de paie saisies par les Les données de paie saisies par les gestionnaires avant envoi au CRIH ne gestionnaires avant envoi au CRIH ne font pas l’objet d’un contrôle par un font pas l’objet d’un contrôle par un N+1 ou par un pair (à l’exception des N+1 ou par un pair (à l’exception des primes non statutaires qui font l’objet primes non statutaires qui font l’objet d’un contrôle une fois par an par un d’un contrôle une fois par an par un N+1)N+1)

� Mettre en place un contrôle a minima par sondage sur les éléments saisie avant envoi au prestataire par un N+1 ou un pair

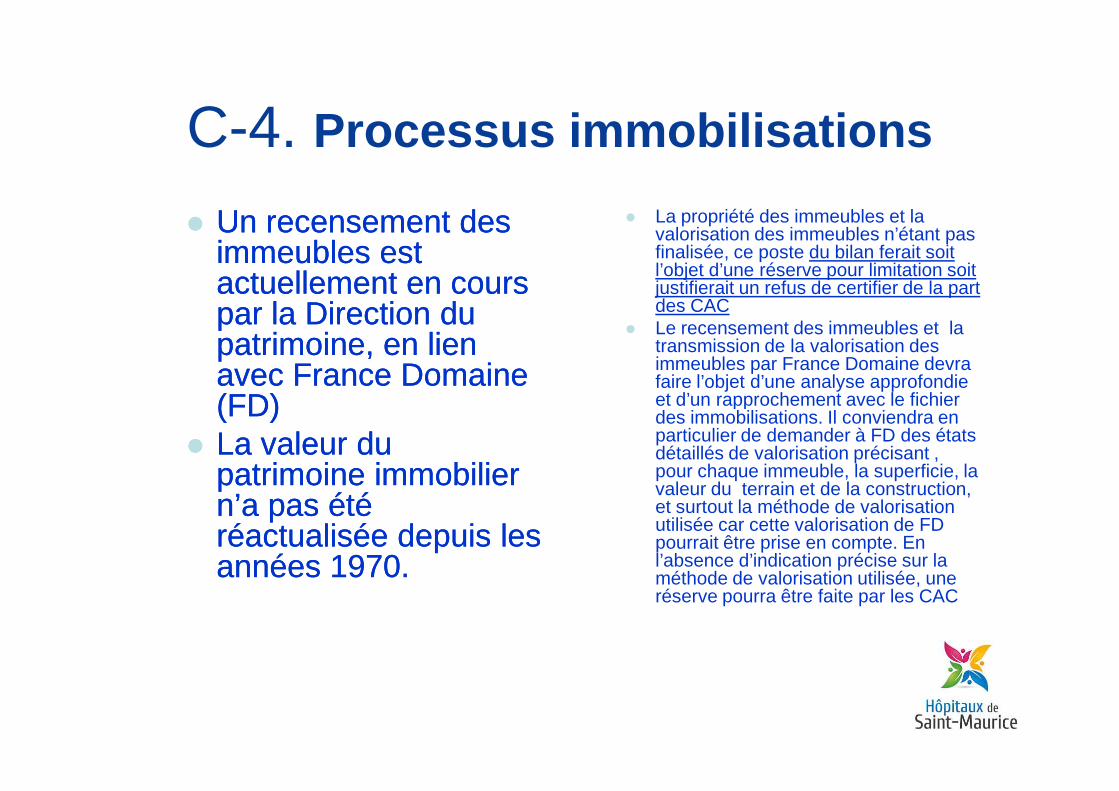

C-4. Processus immobilisations

�� Un recensement des Un recensement des immeubles est immeubles est actuellement en cours actuellement en cours par la Direction du par la Direction du patrimoine, en lien patrimoine, en lien avec France Domaine avec France Domaine (FD)(FD)

� La propriété des immeubles et la valorisation des immeubles n’étant pas finalisée, ce poste du bilan ferait soit l’objet d’une réserve pour limitation soit justifierait un refus de certifier de la part des CAC

� Le recensement des immeubles et la transmission de la valorisation des immeubles par France Domaine devra faire l’objet d’une analyse approfondie et d’un rapprochement avec le fichier (FD)(FD)

�� La valeur du La valeur du patrimoine immobilier patrimoine immobilier n’a pas été n’a pas été réactualisée depuis les réactualisée depuis les années 1970. années 1970.

et d’un rapprochement avec le fichier des immobilisations. Il conviendra en particulier de demander à FD des états détaillés de valorisation précisant , pour chaque immeuble, la superficie, la valeur du terrain et de la construction, et surtout la méthode de valorisation utilisée car cette valorisation de FD pourrait être prise en compte. En l’absence d’indication précise sur la méthode de valorisation utilisée, une réserve pourra être faite par les CAC

C-5. Processus trésorerie (situation 2011)

�� L’établissement L’établissement n’établit pas de n’établit pas de tableau de flux de tableau de flux de trésorerie ni trésorerie ni d’analyse d’analyse mensuelle des mensuelle des

� La procédure de gestion de la trésorerie a été optimisée en 2012. Une revue mensuelle des mensuelle des mensuelle des

encaissements et encaissements et décaissementsdécaissements

�� Risque de liquidité, Risque de liquidité, nonnon--optimisation de optimisation de sa trésoreriesa trésorerie

mensuelle des encaissements décaissements et un tableau de flux de trésorerie ont été formalisés

C-6. Processus achat (hors pharmacie)

�� LaLa fonctionfonction dedecréation/modificationcréation/modification desdescomptescomptes fournisseursfournisseurs soussousl’outill’outil HEXAGONEHEXAGONE estestassuréeassurée parpar lesles gestionnairesgestionnairesdesdes achatsachats ouou dede lala cellulecellule«« MarchésMarchés publicspublics »,», sanssansmatérialisationmatérialisation d’und’un contrôlecontrôle

� Restreindre les habilitationsinformatiques

� Une fiche de création desfournisseurs pourrait êtremise en place ;

� Equiper Hexagone d’unealerte qui avertirait le

matérialisationmatérialisation d’und’un contrôlecontrôlehiérarchiquehiérarchique..

�� RisquesRisques :: créationcréation ououmodificationmodification nonnon autoriséeautoriséed’und’un fournisseur,fournisseur, risquerisqueaccruaccru d’erreursd’erreursd’imputation,d’imputation,détournementdétournement (ex(ex ::modificationmodification desdes donnéesdonnéesRIB)RIB)

alerte qui avertirait ledirecteur des achats de toutemodification passéeultérieurement sur lescomptes fournisseurs (mailavertisseur en cas demodification de RIB parexemple…)

� Mettre en place un contrôlerégulier des fournisseurscréés

C-7. Processus T2A

�� Le DIM a mis en place un Le DIM a mis en place un dispositif d’assurance dispositif d’assurance qualité avec le service qualité avec le service clientèleclientèle

�� Les contrôles mensuels Les contrôles mensuels réalisés par le DIM en 2011 réalisés par le DIM en 2011 sont matérialisés et les sont matérialisés et les erreurs sur l’échantillon erreurs sur l’échantillon

� Il convient de compléter les rapports de constats du DIM en indiquant le scope testé en valeur et pourcentage par rapport au total mensuel de la facturation pour obtenir l’impact financier mensuel des anomalies

� Mettre en place des états de restitution permettant une

sont matérialisés et les sont matérialisés et les erreurs sur l’échantillon erreurs sur l’échantillon testé sont indiquées dans testé sont indiquées dans des rapports de constats des rapports de constats mensuelsmensuels

�� Toutefois, difficulté à Toutefois, difficulté à réaliser des tests de réaliser des tests de cheminement, le DIM ayant cheminement, le DIM ayant opposé le secret opposé le secret professionnelprofessionnel

restitution permettant une validation externe, sans mettre en cause la confidentialité

� Une réserve pour limitation de contrôle interne pourrait être faite par le CAC sur ce point

C-8. Procédure stocks pharmacie

�� LesLes opérationsopérations dede transfertstransferts d’und’unsitesite dede stockagestockage àà l’autrel’autre(pharmacie(pharmacie centralecentrale // antenneantenne dede lalaPUIPUI dansdans lele jardinjardin dede lala maternité)maternité)nene sontsont paspas correctementcorrectement reconnuesreconnuesdansdans l’outill’outil HexagoneHexagone.. IlIl enen résulterésultedesdes anomaliesanomalies régulièresrégulières sursur lalavalorisationvalorisation desdes stocksstocks pharmaciepharmacie..

�� RisqueRisque :: évaluationévaluation desdes stocksstocksincorrecteincorrecte

� Recommandation : lever lesimperfections du systèmeinformatique afin de valorisercorrectement les stocks demédicaments et dispositifs médicauxtransférés.

incorrecteincorrecte

�� LesLes facturesfactures sontsont directementdirectementreçuesreçues parpar lele secrétariatsecrétariat dede lalapharmaciepharmacie centralecentrale.. EllesElles sontsontrangéesrangées parpar ordreordre chronologiquechronologiquemaismais nene sontsont paspas prépré--saisiessaisiesinformatiquementinformatiquement avantavant leurleurliquidationliquidation..

�� RisqueRisque dede perteperte dede factures,factures, oublioublidede comptabilisationcomptabilisation d’achatsd’achats dedestocksstocks

� Mise en place d’un chrono desfactures réceptionnées par lesecrétariat

C-9. Provisions

�� IlIl n’existen’existe paspas dedeprocédureprocédure écriteécritedede recensementrecensementdesdes litigeslitiges donnantdonnantlieulieu àà desdes

Il conviendra de :� Rédiger cette procédure� Documenter les

provisions� En cas de contentieux,

solliciter des avocats etlieulieu àà desdesprovisionsprovisions

solliciter des avocats etjustifier un éventuel écartentre les provisionscomptabilisées et leuravis écrit

C-10. Points clés sur l’audit des comptes : constats généraux

• Le format du bilan et du compte de résultat des trois structures auditées au 31 décembre 2010 est conforme aux règles en vigueur.

• Le référentiel M21 en vigueur est appliqué : – comptabilisation des immobilisations (enregistrement dès

réception, amortissement à la date de mise en service…); – comptabilisation des subventions (dès l’engagement d’octroi et

non à l’encaissement) ; – dépréciation des créances d’exploitation et passage en pertes – dépréciation des créances d’exploitation et passage en pertes

irrécouvrables ; – constitution et évaluation des provisions pour risques / charges

et provisions réglementées.

• Des postes significatifs du bilan sont insuffisamment documentés, en particulier les comptes de tiers, la trésorerie, les comptes d’apports et de réserves ainsi que les provisions réglementées et pour risques et charges.

II. Le plan de certification des Hôpitaux de Saint-Maurice

A. Mise en place d’une Direction de l’Audit et du Contrôle Interne

B. Projet d’élaboration d’une Charte du contrôle interne

C. Méthode de travail

A. La Direction de l’Audit et du Contrôle Interne

A. La composition

B. Les missionsB. Les missions

C. Positionnement dans l’organigramme général

D. Un travail collaboratif avec la DAF

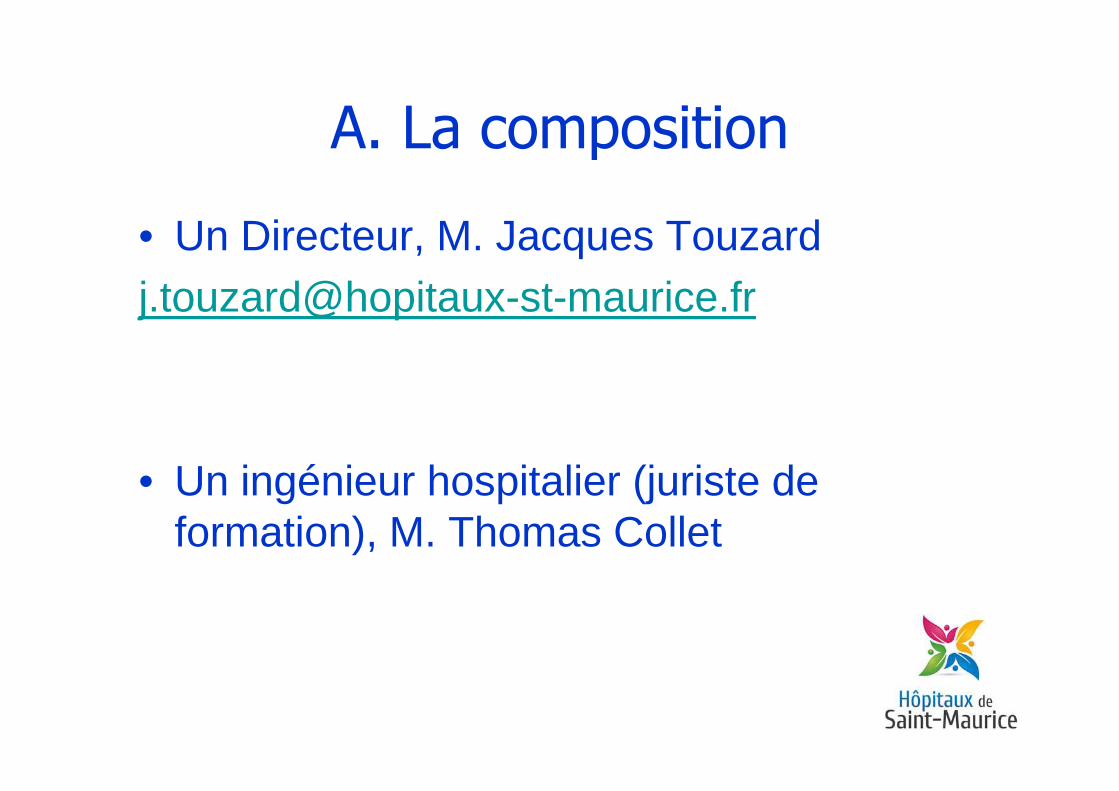

A. La composition

• Un Directeur, M. Jacques [email protected]

• Un ingénieur hospitalier (juriste de formation), M. Thomas Collet

B. Les missions - I

Conduite du projet de certification financière des Hôpitaux de Saint-Maurice ;Rédaction de fiches de procédure de Rédaction de fiches de procédure de contrôle interne par cycle ;Rédaction des différents plans de crise ;Rédaction du règlement intérieur ;

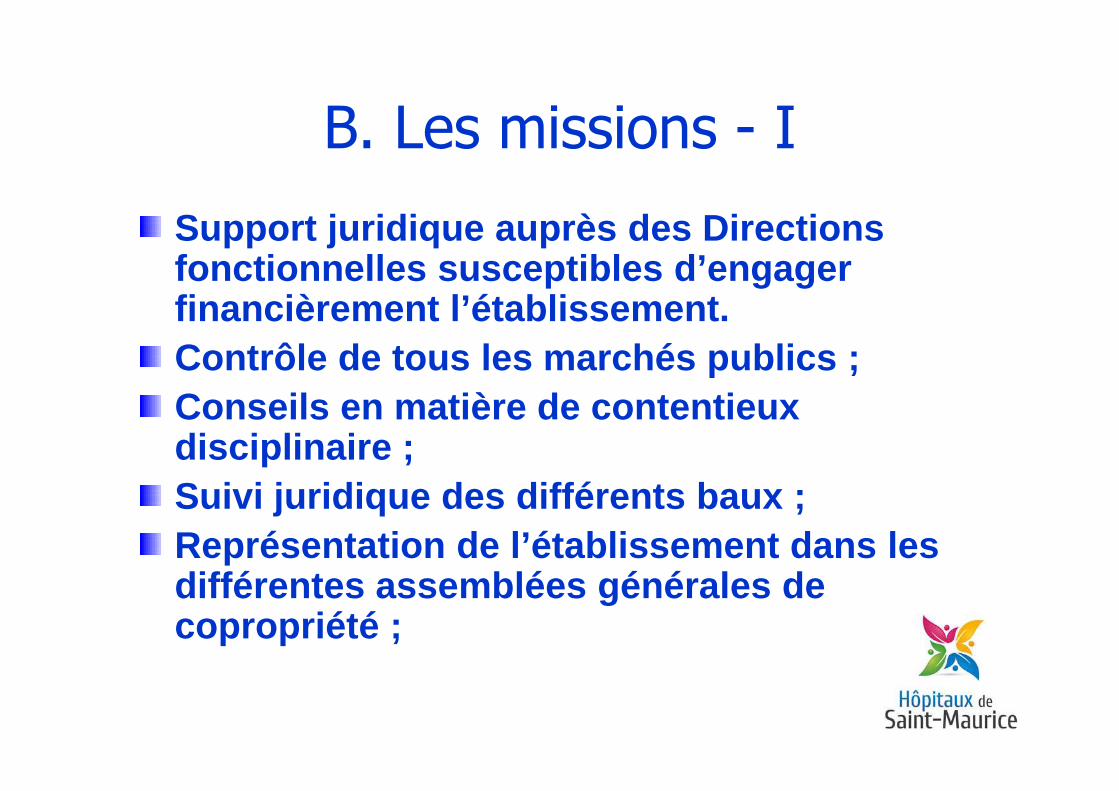

B. Les missions - I

Support juridique auprès des Directions fonctionnelles susceptibles d’engager financièrement l’établissement.Contrôle de tous les marchés publics ;Conseils en matière de contentieux Conseils en matière de contentieux disciplinaire ;Suivi juridique des différents baux ;Représentation de l’établissement dans les différentes assemblées générales de copropriété ;

C. L’organigramme général

C. Un travail collaboratif avec la DAF

� L’utilité d’une Direction transversale

� Un travail en collaboration directe avec la TrésorerieTrésorerie

� Le plan de Travail 2013

L’utilité d’une Direction transversale

• Animer le réseau interne à l’établissement

• Éviter la surcharge de travail de la DAF et éviter toute confusion des rôleséviter toute confusion des rôles

• Identifier et piloter une stratégie d’établissement

Un travail en collaboration directe avec la Trésorerie

• La certification des comptes inscrite dans le droit de la Comptabilité Publique

• Un approfondissement des relations ex • Un approfondissement des relations ex ante « Ordonnateurs/Comptables »

• Réglementation, Confiance et Respect des prérogatives

Le plan de Travail 2013

• Voir le plan d’action élaboré fin décembre 2012 : plan d'actions 2013 FDC[1].doc

• Ce plan d’actions a été validé par la Trésorerie

Nous vous remercions

Jacques TOUZARD&

Charles MORVANDirecteurs-adjoints