Krankenhauslandschaft 2020 – im Verbund stärker!...Krankenhauslandschaft 2020 – im Verbund...

47

Krankenhauslandschaft 2020 – im Verbund stärker! Studie zu den zukünftigen Herausforderungen für kirchliche Krankenhäuser in Deutschland im Auftrag des Deutschen Evangelischen Krankenhausverbandes e.V. (DEKV) und des Katholischen Krankenhausverbandes Deutschlands e.V. (KKVD)

Transcript of Krankenhauslandschaft 2020 – im Verbund stärker!...Krankenhauslandschaft 2020 – im Verbund...

Krankenhauslandschaft 2020 –im Verbund stärker!Studie zu den zukünftigen Herausforderungen für kirchliche Krankenhäuser in Deutschland

im Auftrag des Deutschen Evangelischen Krankenhausverbandes e.V. (DEKV)und des Katholischen Krankenhausverbandes Deutschlands e.V. (KKVD)

Prog

nos

Kran

kenh

ausl

ands

chaf

t 20

20 –

im

Ver

bund

stä

rker

!

Herausgeber:

Prognos AGHenric Petri-Strasse 9CH - 4010 BaselTelefon +41 61 32 73-200Telefax +41 61 32 73-300E-Mail: [email protected]äftsführer:Christian Böllhoff

Deutscher EvangelischerKrankenhausverband e.V.Reinhardtstraße 18D - 10117 BerlinTelefon +49 30 80 19 86-0Telefax +49 30 80 19 86-22E-Mail: [email protected]:Pastor Norbert Groß

Katholischer KrankenhausverbandDeutschlands e.V.Lorenz-Werthmann-HausKarlstraße 4079104 Freiburg i.Br.D - 79104 FreiburgTelefon +49 761 200-352Telefax +49 761 200-609E-Mail: [email protected]äftsführer:Thomas Vortkamp

Durchführung der Befragung in Zusammenarbeit mit Dr. Philipp SchwegelLandwehrstraße 38D - 97421 SchweinfurtTel.: +49 179 328 6 326E-Mail: [email protected]

September 2012

Druck:Krankenhausdrucke-VerlagWanne-Eickel GmbHResser Straße 55D - 44653 Hernewww.khdv.de

Tite

lbild

: ©ja

n37

– Fo

tolia

.com

I

Krankenhauslandschaft 2020 – im Verbund stärker! Studie zu den zukünftigen Herausforderungen für kirchliche Krankenhäuser in Deutschland

im Auftrag des Deutschen Evangelischen Krankenhausverbandes e.V. (DEKV) und des Katholischen Krankenhausverbandes Deutschlands e.V. (KKVD)

Basel, September 2012

Prognos-Ansprechpartner: Lucas Kemper Michael Steiner Dr. Tobias Hackmann Daniela Müller

II

Vorwort

„Kirchliche Krankenhäuser – werteorientiert, innovativ, wettbe-werbsstark“ so der Titel der Prognos-Studie aus dem Herbst 2009. Mit der systematischen Darstellung von Leistungsfähigkeit, Situa-tion und Bedeutung kirchlicher Krankenhäuser ist deren Wahrnehmung in der Öffentlichkeit deutlich gestiegen.

Damit diese Aussage auch in Zukunft noch ihre Berechtigung hat, müssen sich die kirchlichen Krankenhäuser den vielfachen Her-ausforderungen stellen. Aber welche Herausforderungen werden es sein? Hierauf gibt es keine endgültigen Antworten und auch keine abschließende Lösungsstrategie. Aber bereits heute sind Trends erkennbar, welche die Vielzahl von denkbaren Herausfor-derungen deutlich einschränken. Diese Herausforderungen darzu-stellen, die Strategien christlicher Krankenhäuser zu beschreiben und die Stellgrößen herauszuarbeiten, die über die Zukunft christ-licher Krankenhäuser entscheiden, ist Inhalt der vorliegenden Stu-die.

Eine Nachricht ist: Die Zahl stationärer Behandlungsfälle wird – auch bei konservativen Schätzungen – um rund 5 % bis zum Jahr 2020 weiter steigen. Aber der Behandlungsbedarf und der Wett-bewerb verändern sich. Mit welchen Strategien reagiert das Management kirchlicher Krankenhäuser? Denn wer richtig managt, wird die Nase vorne haben. Sind die kirchlichen Träger ausrei-chend investitionsfähig? Denn nicht nur die Größe entscheidet über den langfristigen Erfolg, sondern auch die Schnelligkeit mit der Investitionsvorhaben realisiert werden können.

Dazu haben sich 121 Managerinnen und Manager kirchlicher Krankenhäuser in Fachgesprächen und einer Befragung geäußert. Soviel vorweg: Zwei Drittel der kirchlichen Träger wollen weiter wachsen. Aber welcher Weg ist der zukunftsträchtigere? Christliche Krankenhäuser haben die Chance auf Grundlage der gemeinsamen Werte auch gemeinsam die Zukunft zu gestalten. Ob sie diese Chance ergreifen ist offen.

Michael Steiner Bereichsleiter Gesundheit, Soziales und Familie

Prognos AG

III

Inhalt

1 Die Inhalte der Studie 4

2 Wandel der Patientenklientel 5

3 Vielgestaltiger Wettbewerb 8

4 Wie wird sich das Management der kirchlichen Kliniken aufstellen? 21

5 Fazit 38

4

1 Die Inhalte der Studie Bei allen Reformen seit der Jahrtausendwende spielte neben dem Abbau von intersektoralen Barrieren in der Patientenversorgung die Förderung des Wettbewerbs zwischen den Leistungserbrin-gern eine zentrale Rolle. Der langfristige Erfolg christlicher Krankenhäuser setzt

• eine tiefgehende Analyse und Bewertung der strategischen Position,

• die Herstellung von Transparenz über die strategischen Wahlmöglichkeiten und die Formulierung einer Unternehmensstrategie sowie

• die Umsetzung der Strategie bzw. ihre nachhaltige Steuerung

voraus.

Die vorliegende Studie soll einen Beitrag zur Sicherung des lang-fristigen Erfolges kirchlicher Krankenhäuser leisten. Es wird deut-lich, dass der Klinikmarkt 10 Jahre nach der Einführung der DRGs sich strukturell verändert. Aus den Veränderungen in den kommenden 10 Jahren leiten sich die folgenden Herausforde-rungen ab:

• Zunehmende Multimorbidität der Patientinnen und Patienten mit kaum steigenden Fallzahlen (Kapitel 2),

• Fachkräftemangel (Kapitel 3.1),

• Öffnung der ambulanten Versorgung für Kliniken im Bereich spezialisierter Leistungen und zunehmende sektor-übergreifende Versorgung (Kapitel 3.2, 3.3, 3.4) und

• Stärkung der Wettbewerbs- und Investitionsfähigkeit (Kapitel 3.5).

Mit welchen Strategien die Leitungen der kirchlichen Kranken-häuser auf die zukünftigen Herausforderungen reagieren werden – darüber geben diese selbst Auskunft (Kapitel 4). Die Studie schließt mit einer Prognos-Einordnung inwieweit die bisherigen Planungen kirchlicher Kliniken und Klinikträger den Herausforde-rungen gerecht werden (Kapitel 5).

5

2 Wandel der Patientenklientel Vor dem Hintergrund der heutigen Inanspruchnahme stationärer Krankenhausleistungen stellt sich die Frage, wie sich der Behandlungsbedarf in den nächsten Jahren gestalten wird.

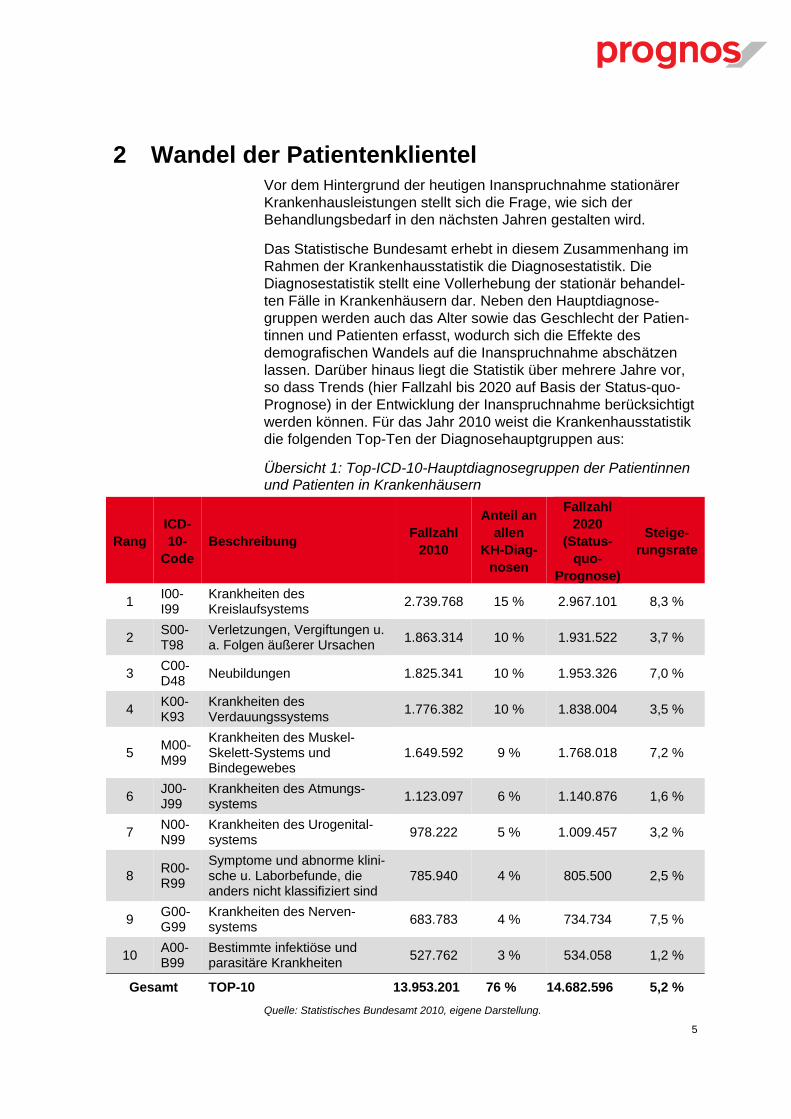

Das Statistische Bundesamt erhebt in diesem Zusammenhang im Rahmen der Krankenhausstatistik die Diagnosestatistik. Die Diagnosestatistik stellt eine Vollerhebung der stationär behandel-ten Fälle in Krankenhäusern dar. Neben den Hauptdiagnose-gruppen werden auch das Alter sowie das Geschlecht der Patien-tinnen und Patienten erfasst, wodurch sich die Effekte des demografischen Wandels auf die Inanspruchnahme abschätzen lassen. Darüber hinaus liegt die Statistik über mehrere Jahre vor, so dass Trends (hier Fallzahl bis 2020 auf Basis der Status-quo-Prognose) in der Entwicklung der Inanspruchnahme berücksichtigt werden können. Für das Jahr 2010 weist die Krankenhausstatistik die folgenden Top-Ten der Diagnosehauptgruppen aus:

Übersicht 1: Top-ICD-10-Hauptdiagnosegruppen der Patientinnen und Patienten in Krankenhäusern

Rang ICD-10-

Code Beschreibung Fallzahl

2010

Anteil an allen

KH-Diag-nosen

Fallzahl 2020

(Status-quo-

Prognose)

Steige-rungsrate

1 I00-I99

Krankheiten des Kreislaufsystems 2.739.768 15 % 2.967.101 8,3 %

2 S00-T98

Verletzungen, Vergiftungen u. a. Folgen äußerer Ursachen 1.863.314 10 % 1.931.522 3,7 %

3 C00-D48 Neubildungen 1.825.341 10 % 1.953.326 7,0 %

4 K00-K93

Krankheiten des Verdauungssystems 1.776.382 10 % 1.838.004 3,5 %

5 M00-M99

Krankheiten des Muskel-Skelett-Systems und Bindegewebes

1.649.592 9 % 1.768.018 7,2 %

6 J00-J99

Krankheiten des Atmungs-systems 1.123.097 6 % 1.140.876 1,6 %

7 N00-N99

Krankheiten des Urogenital-systems 978.222 5 % 1.009.457 3,2 %

8 R00-R99

Symptome und abnorme klini-sche u. Laborbefunde, die anders nicht klassifiziert sind

785.940 4 % 805.500 2,5 %

9 G00-G99

Krankheiten des Nerven-systems 683.783 4 % 734.734 7,5 %

10 A00-B99

Bestimmte infektiöse und parasitäre Krankheiten 527.762 3 % 534.058 1,2 %

Gesamt TOP-10 13.953.201 76 % 14.682.596 5,2 % Quelle: Statistisches Bundesamt 2010, eigene Darstellung.

6

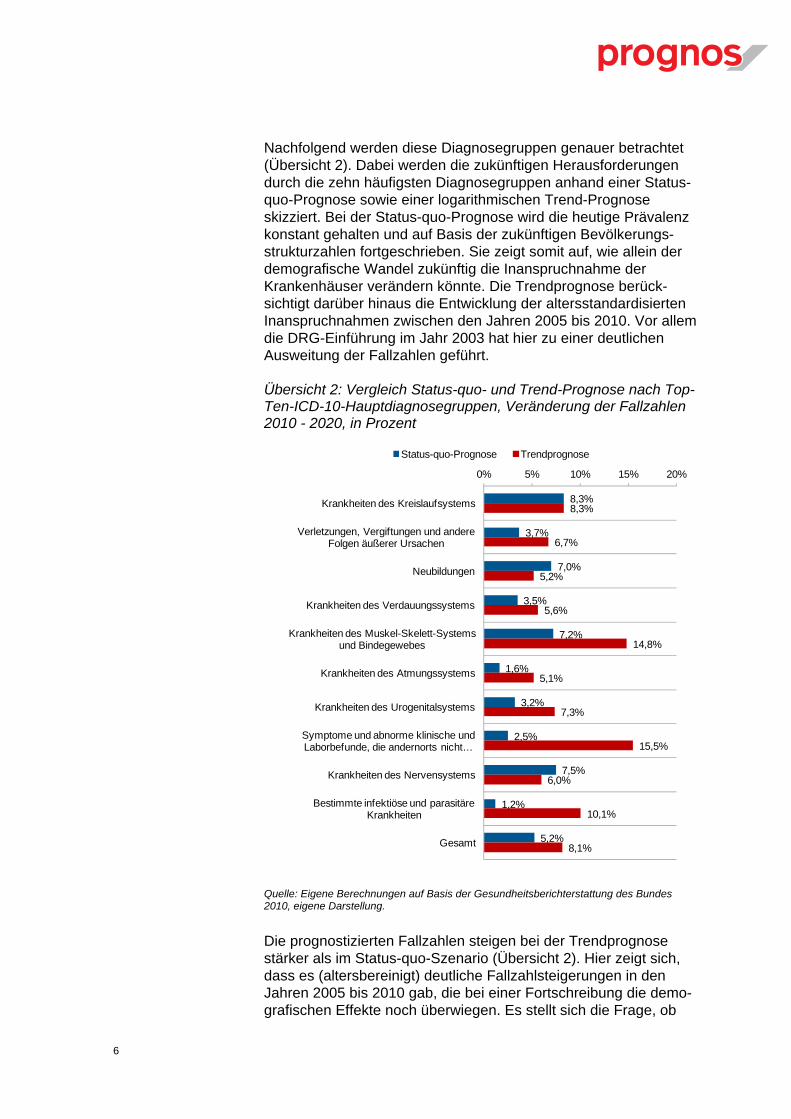

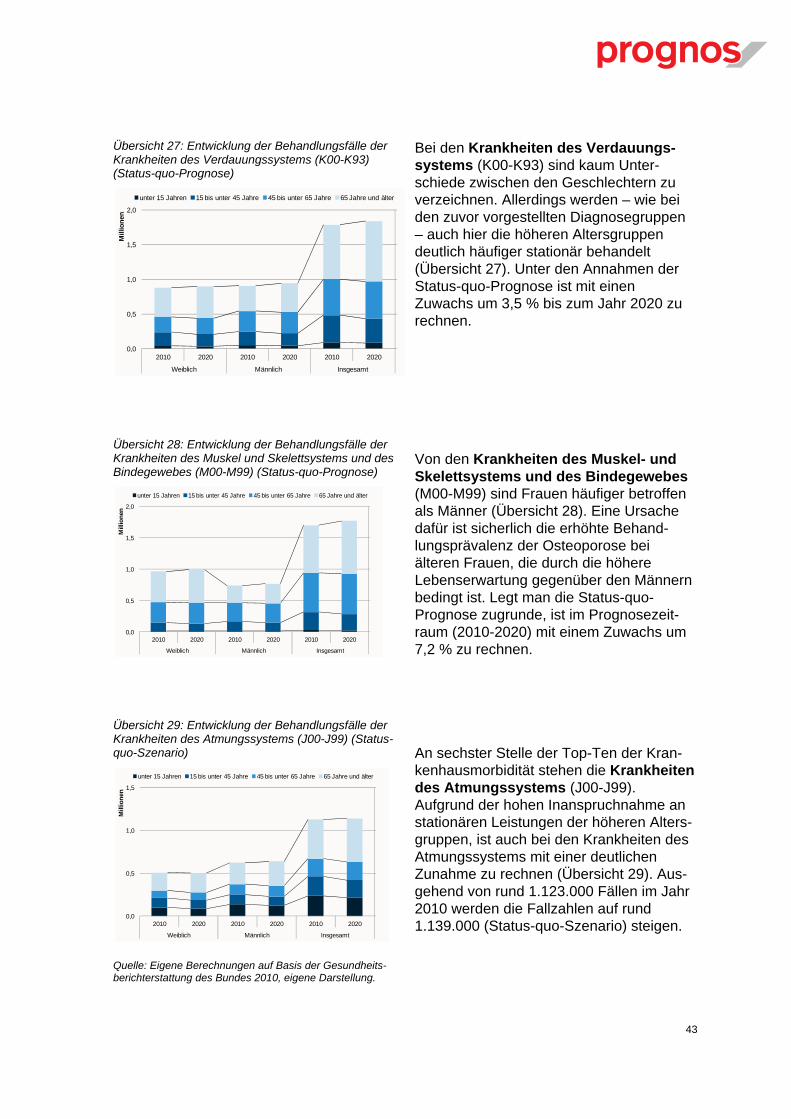

Nachfolgend werden diese Diagnosegruppen genauer betrachtet (Übersicht 2). Dabei werden die zukünftigen Herausforderungen durch die zehn häufigsten Diagnosegruppen anhand einer Status-quo-Prognose sowie einer logarithmischen Trend-Prognose skizziert. Bei der Status-quo-Prognose wird die heutige Prävalenz konstant gehalten und auf Basis der zukünftigen Bevölkerungs-strukturzahlen fortgeschrieben. Sie zeigt somit auf, wie allein der demografische Wandel zukünftig die Inanspruchnahme der Krankenhäuser verändern könnte. Die Trendprognose berück-sichtigt darüber hinaus die Entwicklung der altersstandardisierten Inanspruchnahmen zwischen den Jahren 2005 bis 2010. Vor allem die DRG-Einführung im Jahr 2003 hat hier zu einer deutlichen Ausweitung der Fallzahlen geführt.

Übersicht 2: Vergleich Status-quo- und Trend-Prognose nach Top-Ten-ICD-10-Hauptdiagnosegruppen, Veränderung der Fallzahlen 2010 - 2020, in Prozent

Quelle: Eigene Berechnungen auf Basis der Gesundheitsberichterstattung des Bundes 2010, eigene Darstellung.

Die prognostizierten Fallzahlen steigen bei der Trendprognose stärker als im Status-quo-Szenario (Übersicht 2). Hier zeigt sich, dass es (altersbereinigt) deutliche Fallzahlsteigerungen in den Jahren 2005 bis 2010 gab, die bei einer Fortschreibung die demo-grafischen Effekte noch überwiegen. Es stellt sich die Frage, ob

8,3%

3,7%

7,0%

3,5%

7,2%

1,6%

3,2%

2,5%

7,5%

1,2%

5,2%

8,3%

6,7%

5,2%

5,6%

14,8%

5,1%

7,3%

15,5%

6,0%

10,1%

8,1%

0% 5% 10% 15% 20%

Krankheiten des Kreislaufsystems

Verletzungen, Vergiftungen und andere Folgen äußerer Ursachen

Neubildungen

Krankheiten des Verdauungssystems

Krankheiten des Muskel-Skelett-Systems und Bindegewebes

Krankheiten des Atmungssystems

Krankheiten des Urogenitalsystems

Symptome und abnorme klinische und Laborbefunde, die andernorts nicht …

Krankheiten des Nervensystems

Bestimmte infektiöse und parasitäre Krankheiten

Gesamt

Status-quo-Prognose Trendprognose

7

derartige Fallzahlsteigerungen, die sich nicht durch die demogra-fischen Veränderungen erklären lassen, auch zukünftig zu beo-bachten sein werden und wie die Politik darauf reagiert. Eine detaillierte Betrachtung der Top-Ten-ICD-10-Hauptdiagnose-gruppen befindet sich im Anhang dieses Gutachtens.

Herausforderungen durch veränderte Behandlungsbedarfe

In der Summe aller Diagnosen ist mit einem leichten Anstieg der Fallzahlen in den Krankenhäusern bis zum Jahr 2020 zu rechnen. Durch die demografischen Effekte wird unter der Annahme konstanter Inanspruchnahmequoten (Status-quo-Prognose) die Fallzahl in den Top-Ten-Diagnosegruppen von rund 14,0 Mio. im Jahr 2010 auf etwa 14,7 Mio. im Jahr 2020 steigen, was einer Steigerung um 5,2 % entspricht. Insofern ergibt sich ein jährlicher Anstieg von 0,52 Prozentpunkten. Inwieweit diese Entwicklung im Behandlungsbedarf zu einem ebenso starken Anstieg der Versorgungskapazitäten führen wird, bleibt hingegen abzuwarten. Die auch in den kommenden Jahren zu erwartenden Effizienz-steigerungen im stationären Krankenhaussektor könnten hierbei zumindest kompensierend wirken.

Der Überblick über die häufigsten Krankheiten bzw. Diagnosen im Krankenhaus sowie die Morbiditätsprognosen verdeutlicht, dass die Patienten älter und verstärkt mehrfach erkrankt sein werden. Der Anteil hochaltriger männlicher Patienten in den Kranken-häusern wird ebenso steigen, wie der Anteil der Menschen mit Migrationshintergrund. Die kirchlichen Krankenhausträger widmen sich bereits in hohem Maß den speziellen Versorgungsformen für alte und ältere Menschen und sollten auch künftig von ihrer Kompetenz über ihre verschiedenen Einrichtungsarten profitieren.

8

3 Vielgestaltiger Wettbewerb Der demografische Wandel wirkt sich auch auf die Versorgungs-strukturen der Zukunft aus. Vor dem Hintergrund einer älter werdenden Gesellschaft, komplexer werdender Behandlungspfade und der gestiegenen Qualitätsansprüche der Patienten treibt der Gesetzgeber die sektorübergreifende Versorgung und damit den Einbezug der Krankenhäuser in die ambulante Versorgungs-planung weiter voran. Nicht zuletzt wird der sich verschärfende Fachkräftemangel ein konkurrenzfähiges Personalmanagement verlangen. Zusätzlich wird die fortschreitende Konsolidierung auf dem Krankenhausmarkt hohe Anforderungen an die Wirtschaft-lichkeit und Investitionsfähigkeit der kirchlichen Krankenhäuser stellen.

3.1 Personalmanagement vor dem Hintergrund des demografischen Wandels

Die zunehmend kritische Lage bei der Verfügbarkeit qualifizierter Fachkräfte wird die Zukunft des Gesundheitsmarktes maßgeblich mitbestimmen. Eine gravierende Entwicklung wird der Fachkräfte-mangel auch nach Analysen von Wifor und PWC (2010) nehmen. Bereits für das Jahr 2011 wird ein Personalmangel von etwa 15.000 Ärzten sowie 18.000 nicht-ärztlichen Fachpersonen in stationären Einrichtungen des Gesundheitswesens festgestellt. Dieser Fachkräftemangel ergibt sich aus einer Nachfrage nach 161.000 Ärzten sowie 652.000 nicht-ärztlichen Fachkräften bei einem entsprechenden Angebot von lediglich 146.000 Ärzten sowie 634.000 nicht-ärztlichen Fachkräften.

Vor dem Hintergrund des demografischen Wandels wird sich dieser Trend weiter zuspitzen. So erwarten die Autoren für das Jahr 2030 einen Personalmangel in stationären Einrichtungen des Gesundheitswesens von 650.000 Personen, der sich zum Großteil aus einem zu erwartenden Engpass bei Krankenschwestern, Krankenpflegern, Hebammen, Helfern in der Krankenpflege und Medizinallaboranten ergeben wird.

Die kirchlichen Krankenhäuser agieren hierbei im gleichen Markt-umfeld wie Krankenhäuser in anderer Trägerschaft. Zusätzlich konkurriert der Gesundheitssektor in einem stärker werdenden Wettbewerb mit anderen Industriesektoren um die knapper werdenden Fachkräfte.

Die Herausforderung für die Einrichtungen im Gesundheits- und Sozialwesen besteht darin, durch gezielte Ausbildung, wirkungs-volle Maßnahmen der Fort- und Weiterbildung und attraktive Arbeitsbedingungen Fachkräfte zu gewinnen, zu binden und ihnen Entfaltungsmöglichkeiten zu bieten.

9

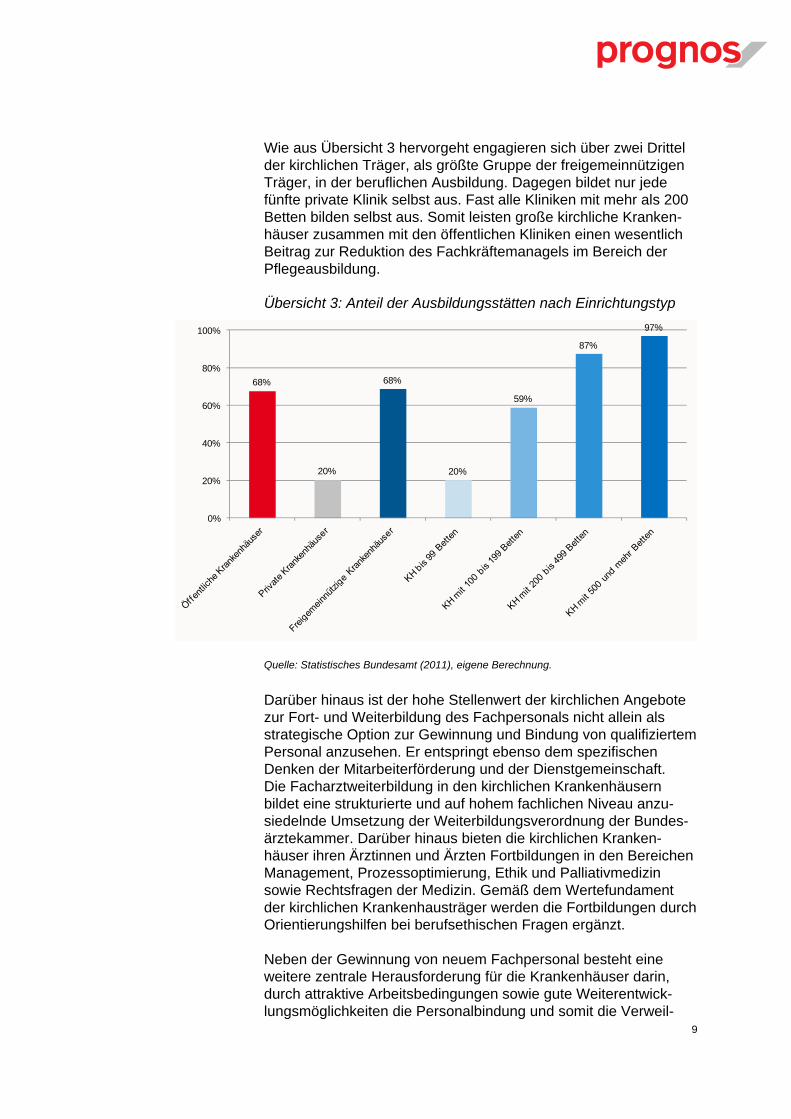

Wie aus Übersicht 3 hervorgeht engagieren sich über zwei Drittel der kirchlichen Träger, als größte Gruppe der freigemeinnützigen Träger, in der beruflichen Ausbildung. Dagegen bildet nur jede fünfte private Klinik selbst aus. Fast alle Kliniken mit mehr als 200 Betten bilden selbst aus. Somit leisten große kirchliche Kranken-häuser zusammen mit den öffentlichen Kliniken einen wesentlich Beitrag zur Reduktion des Fachkräftemanagels im Bereich der Pflegeausbildung.

Übersicht 3: Anteil der Ausbildungsstätten nach Einrichtungstyp

Quelle: Statistisches Bundesamt (2011), eigene Berechnung.

Darüber hinaus ist der hohe Stellenwert der kirchlichen Angebote zur Fort- und Weiterbildung des Fachpersonals nicht allein als strategische Option zur Gewinnung und Bindung von qualifiziertem Personal anzusehen. Er entspringt ebenso dem spezifischen Denken der Mitarbeiterförderung und der Dienstgemeinschaft. Die Facharztweiterbildung in den kirchlichen Krankenhäusern bildet eine strukturierte und auf hohem fachlichen Niveau anzu-siedelnde Umsetzung der Weiterbildungsverordnung der Bundes-ärztekammer. Darüber hinaus bieten die kirchlichen Kranken-häuser ihren Ärztinnen und Ärzten Fortbildungen in den Bereichen Management, Prozessoptimierung, Ethik und Palliativmedizin sowie Rechtsfragen der Medizin. Gemäß dem Wertefundament der kirchlichen Krankenhausträger werden die Fortbildungen durch Orientierungshilfen bei berufsethischen Fragen ergänzt.

Neben der Gewinnung von neuem Fachpersonal besteht eine weitere zentrale Herausforderung für die Krankenhäuser darin, durch attraktive Arbeitsbedingungen sowie gute Weiterentwick-lungsmöglichkeiten die Personalbindung und somit die Verweil-

68%

20%

68%

20%

59%

87%

97%

0%

20%

40%

60%

80%

100%

10

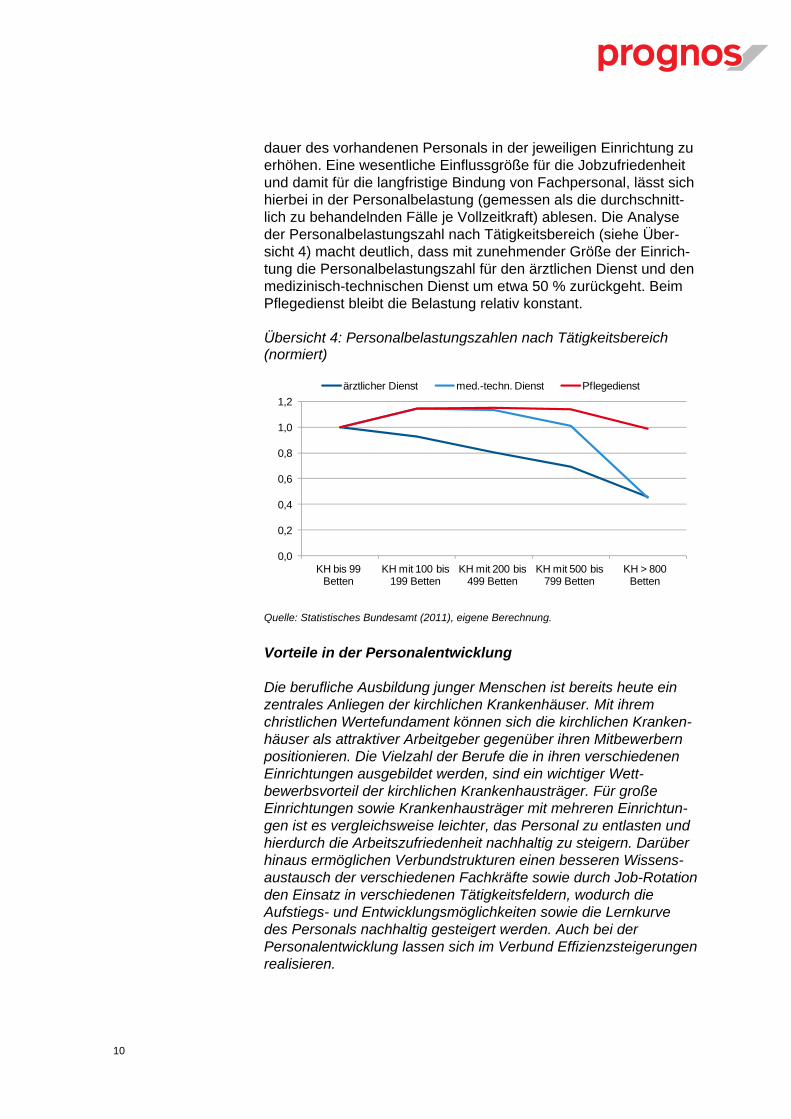

dauer des vorhandenen Personals in der jeweiligen Einrichtung zu erhöhen. Eine wesentliche Einflussgröße für die Jobzufriedenheit und damit für die langfristige Bindung von Fachpersonal, lässt sich hierbei in der Personalbelastung (gemessen als die durchschnitt-lich zu behandelnden Fälle je Vollzeitkraft) ablesen. Die Analyse der Personalbelastungszahl nach Tätigkeitsbereich (siehe Über-sicht 4) macht deutlich, dass mit zunehmender Größe der Einrich-tung die Personalbelastungszahl für den ärztlichen Dienst und den medizinisch-technischen Dienst um etwa 50 % zurückgeht. Beim Pflegedienst bleibt die Belastung relativ konstant.

Übersicht 4: Personalbelastungszahlen nach Tätigkeitsbereich (normiert)

Quelle: Statistisches Bundesamt (2011), eigene Berechnung.

Vorteile in der Personalentwicklung

Die berufliche Ausbildung junger Menschen ist bereits heute ein zentrales Anliegen der kirchlichen Krankenhäuser. Mit ihrem christlichen Wertefundament können sich die kirchlichen Kranken-häuser als attraktiver Arbeitgeber gegenüber ihren Mitbewerbern positionieren. Die Vielzahl der Berufe die in ihren verschiedenen Einrichtungen ausgebildet werden, sind ein wichtiger Wett-bewerbsvorteil der kirchlichen Krankenhausträger. Für große Einrichtungen sowie Krankenhausträger mit mehreren Einrichtun-gen ist es vergleichsweise leichter, das Personal zu entlasten und hierdurch die Arbeitszufriedenheit nachhaltig zu steigern. Darüber hinaus ermöglichen Verbundstrukturen einen besseren Wissens-austausch der verschiedenen Fachkräfte sowie durch Job-Rotation den Einsatz in verschiedenen Tätigkeitsfeldern, wodurch die Aufstiegs- und Entwicklungsmöglichkeiten sowie die Lernkurve des Personals nachhaltig gesteigert werden. Auch bei der Personalentwicklung lassen sich im Verbund Effizienzsteigerungen realisieren.

0,0

0,2

0,4

0,6

0,8

1,0

1,2

KH bis 99 Betten

KH mit 100 bis 199 Betten

KH mit 200 bis 499 Betten

KH mit 500 bis 799 Betten

KH > 800 Betten

ärztlicher Dienst med.-techn. Dienst Pflegedienst

11

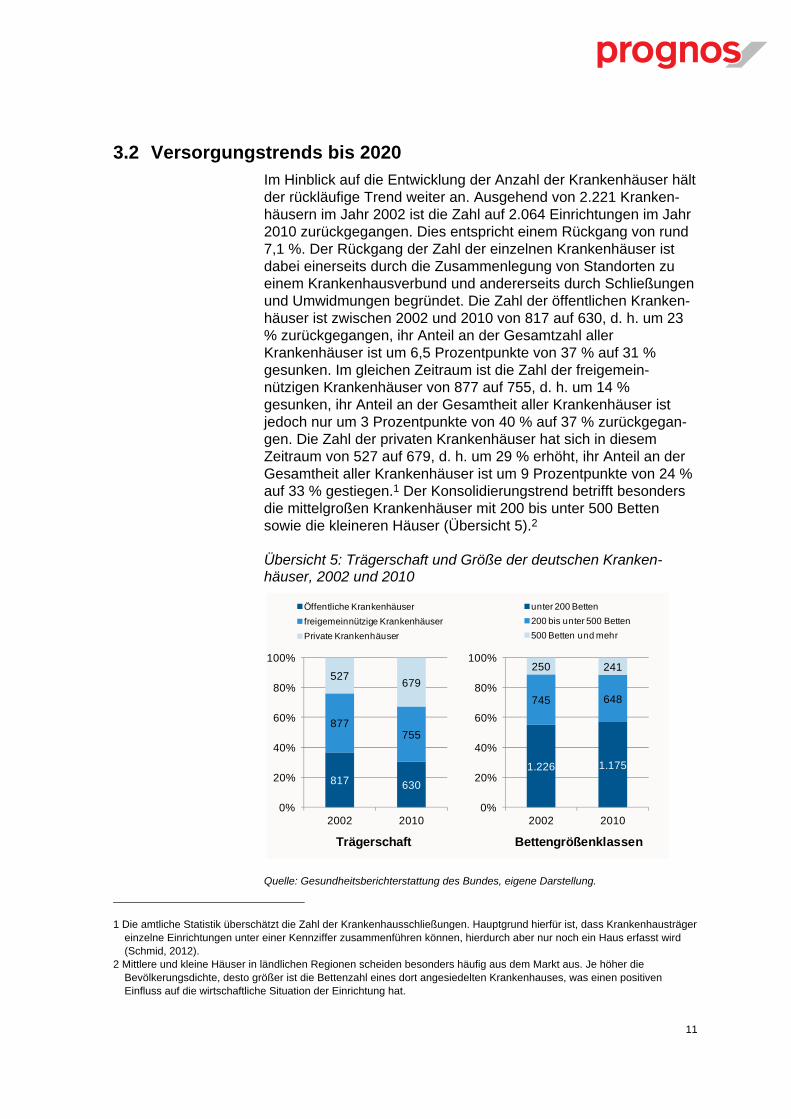

3.2 Versorgungstrends bis 2020 Im Hinblick auf die Entwicklung der Anzahl der Krankenhäuser hält der rückläufige Trend weiter an. Ausgehend von 2.221 Kranken-häusern im Jahr 2002 ist die Zahl auf 2.064 Einrichtungen im Jahr 2010 zurückgegangen. Dies entspricht einem Rückgang von rund 7,1 %. Der Rückgang der Zahl der einzelnen Krankenhäuser ist dabei einerseits durch die Zusammenlegung von Standorten zu einem Krankenhausverbund und andererseits durch Schließungen und Umwidmungen begründet. Die Zahl der öffentlichen Kranken-häuser ist zwischen 2002 und 2010 von 817 auf 630, d. h. um 23 % zurückgegangen, ihr Anteil an der Gesamtzahl aller Krankenhäuser ist um 6,5 Prozentpunkte von 37 % auf 31 % gesunken. Im gleichen Zeitraum ist die Zahl der freigemein-nützigen Krankenhäuser von 877 auf 755, d. h. um 14 % gesunken, ihr Anteil an der Gesamtheit aller Krankenhäuser ist jedoch nur um 3 Prozentpunkte von 40 % auf 37 % zurückgegan-gen. Die Zahl der privaten Krankenhäuser hat sich in diesem Zeitraum von 527 auf 679, d. h. um 29 % erhöht, ihr Anteil an der Gesamtheit aller Krankenhäuser ist um 9 Prozentpunkte von 24 % auf 33 % gestiegen.1 Der Konsolidierungstrend betrifft besonders die mittelgroßen Krankenhäuser mit 200 bis unter 500 Betten sowie die kleineren Häuser (Übersicht 5).2

Übersicht 5: Trägerschaft und Größe der deutschen Kranken-häuser, 2002 und 2010

Quelle: Gesundheitsberichterstattung des Bundes, eigene Darstellung.

1 Die amtliche Statistik überschätzt die Zahl der Krankenhausschließungen. Hauptgrund hierfür ist, dass Krankenhausträger

einzelne Einrichtungen unter einer Kennziffer zusammenführen können, hierdurch aber nur noch ein Haus erfasst wird (Schmid, 2012).

2 Mittlere und kleine Häuser in ländlichen Regionen scheiden besonders häufig aus dem Markt aus. Je höher die Bevölkerungsdichte, desto größer ist die Bettenzahl eines dort angesiedelten Krankenhauses, was einen positiven Einfluss auf die wirtschaftliche Situation der Einrichtung hat.

817 630

877755

527 679

0%

20%

40%

60%

80%

100%

2002 2010

Trägerschaft

Öffentliche Krankenhäuserfreigemeinnützige KrankenhäuserPrivate Krankenhäuser

1.226 1.175

745 648

250 241

0%

20%

40%

60%

80%

100%

2002 2010

Bettengrößenklassen

unter 200 Betten200 bis unter 500 Betten500 Betten und mehr

12

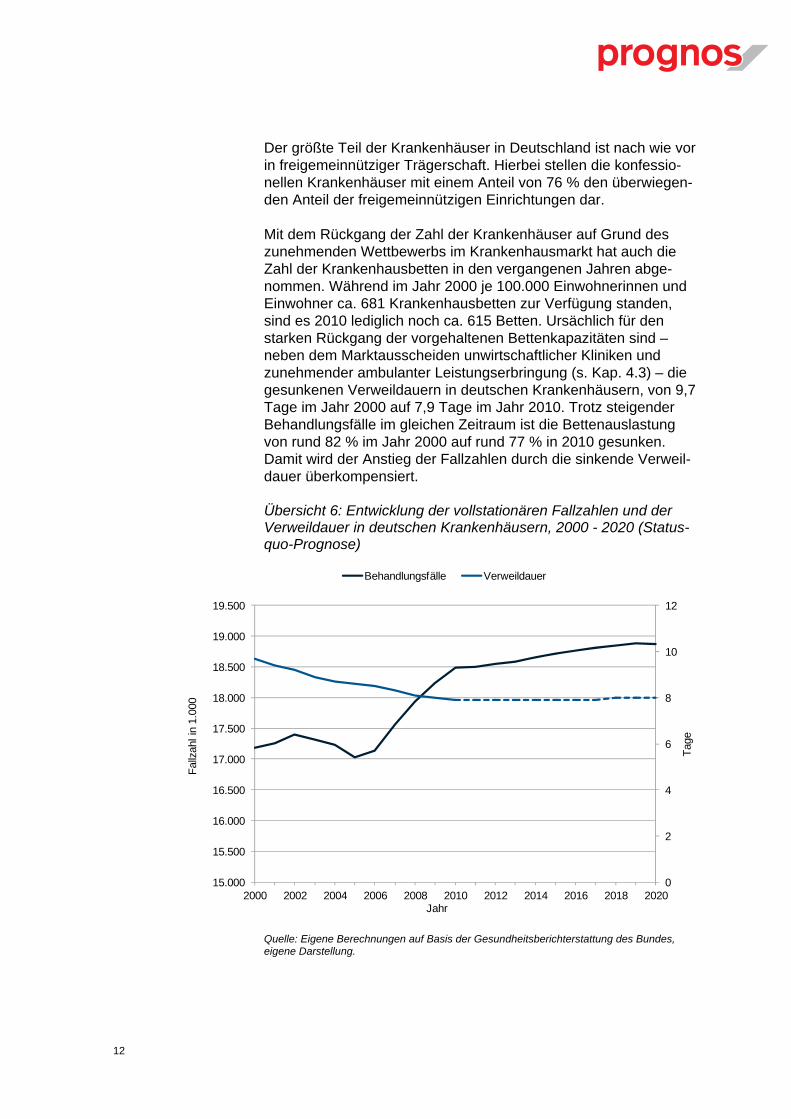

Der größte Teil der Krankenhäuser in Deutschland ist nach wie vor in freigemeinnütziger Trägerschaft. Hierbei stellen die konfessio-nellen Krankenhäuser mit einem Anteil von 76 % den überwiegen-den Anteil der freigemeinnützigen Einrichtungen dar.

Mit dem Rückgang der Zahl der Krankenhäuser auf Grund des zunehmenden Wettbewerbs im Krankenhausmarkt hat auch die Zahl der Krankenhausbetten in den vergangenen Jahren abge-nommen. Während im Jahr 2000 je 100.000 Einwohnerinnen und Einwohner ca. 681 Krankenhausbetten zur Verfügung standen, sind es 2010 lediglich noch ca. 615 Betten. Ursächlich für den starken Rückgang der vorgehaltenen Bettenkapazitäten sind – neben dem Marktausscheiden unwirtschaftlicher Kliniken und zunehmender ambulanter Leistungserbringung (s. Kap. 4.3) – die gesunkenen Verweildauern in deutschen Krankenhäusern, von 9,7 Tage im Jahr 2000 auf 7,9 Tage im Jahr 2010. Trotz steigender Behandlungsfälle im gleichen Zeitraum ist die Bettenauslastung von rund 82 % im Jahr 2000 auf rund 77 % in 2010 gesunken. Damit wird der Anstieg der Fallzahlen durch die sinkende Verweil-dauer überkompensiert.

Übersicht 6: Entwicklung der vollstationären Fallzahlen und der Verweildauer in deutschen Krankenhäusern, 2000 - 2020 (Status-quo-Prognose)

Quelle: Eigene Berechnungen auf Basis der Gesundheitsberichterstattung des Bundes, eigene Darstellung.

0

2

4

6

8

10

12

15.000

15.500

16.000

16.500

17.000

17.500

18.000

18.500

19.000

19.500

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Tage

Fallz

ahl i

n 1.

000

Jahr

Behandlungsfälle Verweildauer

13

Herausforderung durch die Entwicklung der Verweildauer

Darüber, ob sich der rückläufige Trend der durchschnittlichen Ver-weildauer langfristig weiter fortsetzen wird, können aus heutiger Sicht keine genaueren Angaben gemacht werden (Übersicht 6). Möglich ist, dass sich die Abnahme demografisch bedingt abschwächen oder sie sogar wieder leicht ansteigen wird. Diese Vermutung begründet sich darin, dass der Anteil der über 65-Jährigen an der Gesamtbevölkerung von 20,6 % im Jahr 2010 auf 23,3 % im Jahr 2020 steigen wird und diese Altersgruppe aufgrund der höheren Intensität der Erkrankungen und Multimorbidität durchschnittlich höhere Verweildauern aufweist als andere Alters-gruppen.3

3.3 Chancen der ambulanten Leistungserbringung Mit den sehr kurzen Verweildauern unter drei Tagen bieten sich für die Krankenhäuser auch neue Chancen im Bereich der ambu-lanten Leistungserbringung. Seit 2004 hat sich der Anteil der ambulanten Leistungen an den im Krankenhaus erbrachten Leis-tungen leicht von rund 26 % auf rund 28 % erhöht. Ambulante Leistungen werden insbesondere von den jüngeren Altersgruppen in Anspruch genommen, während mit steigendem Alter die Inanspruchnahme kontinuierlich abnimmt. Gemäß den Schätzun-gen des RWI kann der Anteil der ambulanten Leistungserbringung unter den geltenden Rahmenbedingungen bis zum Jahr 2020 noch um weitere 7,3 % gesteigert werden.4,5

Der demografische Wandel zeigt sich nicht nur im veränderten Behandlungsbedarf und in einer fortschreitenden Abwanderung von den infrastrukturschwachen Regionen in die Ballungsräume. Der Mangel an Fachpersonal wird zunehmend auch die Versor-gungsplanung beeinflussen. So ist die wohnortnahe hausärztliche und zum Teil fachärztliche Versorgung in strukturschwachen, ländlichen Regionen in den östlichen Bundesländern bedroht. Aber auch in einigen westlichen Bundesländern wird es zunehmend

3 Statistisches Bundesamt (2010). 4 Die Schätzungen des RWI basieren auf der Annahme, dass zukünftig ein Teil der stationären Behandlungen ambulant

erbracht werden kann. Den Berechnungen liegen verschiedene Annahmen zum jeweiligen ambulanten Potential der einzelnen Hauptdiagnosegruppen zugrunde. Die Grundlage hierfür bildet z.B. der Katalog ambulant durchführbarer Operationen oder patientenbezogener Faktoren, wie bspw. der Schweregrad. Vgl. Rheinisch-Westfälisches Institut für Wirtschaftsforschung (RWI) (2009), S. 75.

5 Aus Übersicht 6 geht hervor, dass der zuvor erwähnte Anstieg der vollstationären Krankenhausfälle zwischen 2002 und 2006 unterbrochen ist. Dies ist auf die Ausweitung und Umstellung des Katalogs ambulanter Operationen nach § 115b SGB V zurückzuführen. Seit 2006 steigt die Zahl der Behandlungsfälle jedoch wieder stark an. Zum einen könnte dies eine Folge der Anreizstrukturen des DRG-Systems sein, zum anderen ist diese Entwicklung sicherlich auf die zunehmende Alterung der Bevölkerung zurückzuführen. Vgl. Spindler, J., Bölt, U. (2009): Die Einführung des DRG-Entgeltsystems im Spiegel der Krankenhausstatistik. In: Rau, F., Roeder, N., Hensen, P. (Hrsg.): Auswirkungen der DRG-Einführung in Deutschland, Kohlhammer, Stuttgart, S. 47f.

14

schwierig insbesondere die hausärztliche Versorgung wohnortnah sicherzustellen.6 Für die Beteiligung der Krankenhäuser an der ambulanten Versorgung liegt damit eine Reihe von Gründen vor, denen der Gesetzgeber zunehmend durch entsprechende Regelungen Rechnung trägt:

• vor- und nachstationäre Behandlung im Krankenhaus (§115a SGB V),

• teilstationäre Behandlung im Krankenhaus (§39 SGB V),

• die Hochschulambulanzen (§117 SGB V),

• das ambulante Operieren (§115b SGB V),

• die Behandlung von seltenen Erkrankungen und Krankheiten mit besonderem Krankheitsverlauf (§116b SGB V),

• die psychiatrischen Institutsambulanzen (§118 SGB V),

• die sozialpädriatischen Zentren (§119 SGB V),

• die pädiatrischen Spezialambulanzen (§120 Abs. 1a SGB V),

• ambulante Ermächtigungen von Krankenhausärzten (§116 ff. SGB V),

• ambulante Versorgung bei Unterversorgung (§116a SGB V),

• die Behandlung im Rahmen von DMP (§116b Abs. 1 SGB V) und

• nicht zuletzt die Integrierte Versorgung (§140a ff. SGB V).

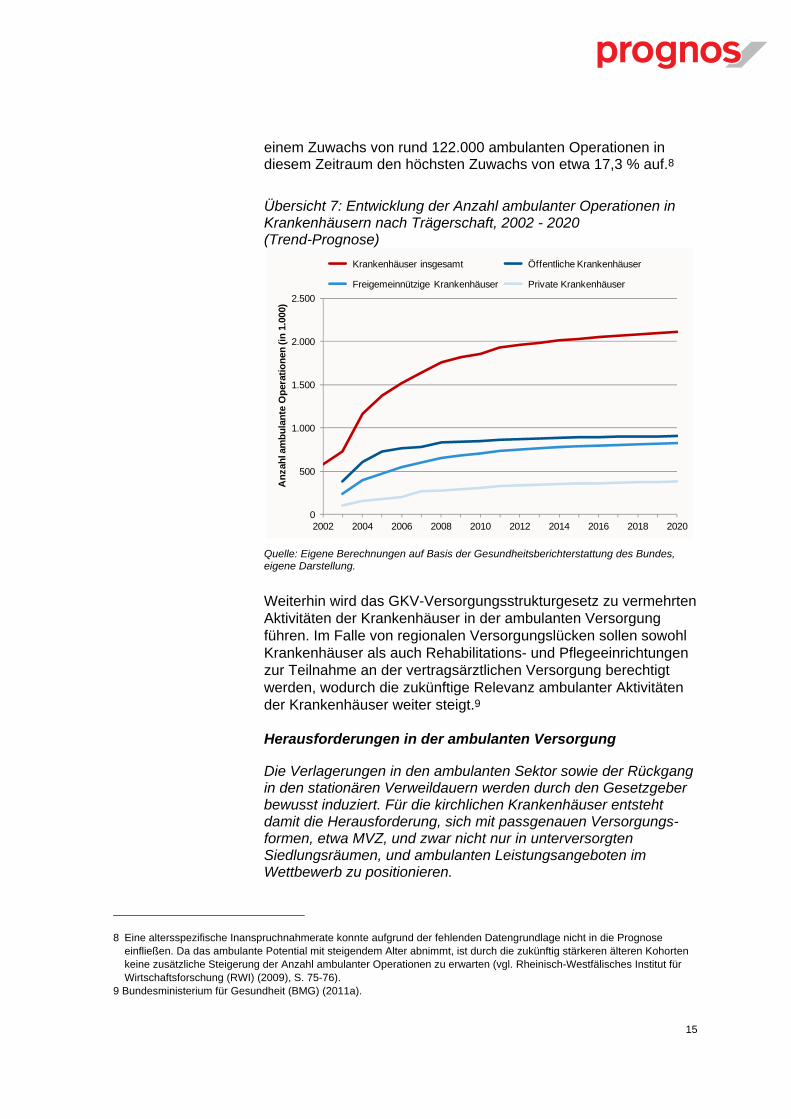

Übersicht 7 zeigt die Entwicklung und Prognose der ambulanten Operationen gemäß §115b SGB V in Krankenhäusern insgesamt und nach Trägern.7 Es wird deutlich, dass sich die Zahl der ambu-lanten Operationen seit 2002 mehr als verdreifacht hat. Betrachtet man nur die absolute Häufigkeit, führen die öffentlichen Kranken-häuser die meisten ambulanten Operationen durch. Allerdings weisen die freigemeinnützigen – und darunter die kirchlichen Krankenhäuser – dicht gefolgt von den privaten Krankenhäusern deutlich höhere Zuwachsraten auf. Berücksichtigt man die steigende Anzahl chirurgischer Eingriffe, die ambulant vorgenom-men werden können, wird der ambulante Leistungsumfang zusätzlich gesteigert. Legt man diesen positiven Trend zugrunde, kann bis zum Jahr 2020 mit einem weiteren Zuwachs um rund 254.000 ambulante Operationen gerechnet werden, was einem Zuwachs von etwa 13,7 % entspricht. Die freigemeinnützigen bzw. kirchlichen Krankenhäuser weisen in diesem Zusammenhang mit

6 Der Aufkauf von Arztpraxen als Instrument zum Abbau der regionalen Ungleichverteilung in der vertragsärztlichen

Versorgung, Prognos-Gutachten im Auftrag des GKV-Spitzenverbandes (2011). 7 Der zukünftigen Entwicklung der ambulanten Operationen wurde eine Trend-Prognose zugrundegelegt, da davon

auszugehen ist, dass sich die Verschiebung hin zu ambulanten Operationen auch in Zukunft weiter fortsetzen wird (vgl. Rheinisch-Westfälisches Institut für Wirtschaftsforschung (RWI) (2009), S. 75).

15

einem Zuwachs von rund 122.000 ambulanten Operationen in diesem Zeitraum den höchsten Zuwachs von etwa 17,3 % auf.8

Übersicht 7: Entwicklung der Anzahl ambulanter Operationen in Krankenhäusern nach Trägerschaft, 2002 - 2020 (Trend-Prognose)

Quelle: Eigene Berechnungen auf Basis der Gesundheitsberichterstattung des Bundes, eigene Darstellung.

Weiterhin wird das GKV-Versorgungsstrukturgesetz zu vermehrten Aktivitäten der Krankenhäuser in der ambulanten Versorgung führen. Im Falle von regionalen Versorgungslücken sollen sowohl Krankenhäuser als auch Rehabilitations- und Pflegeeinrichtungen zur Teilnahme an der vertragsärztlichen Versorgung berechtigt werden, wodurch die zukünftige Relevanz ambulanter Aktivitäten der Krankenhäuser weiter steigt.9

Herausforderungen in der ambulanten Versorgung Die Verlagerungen in den ambulanten Sektor sowie der Rückgang in den stationären Verweildauern werden durch den Gesetzgeber bewusst induziert. Für die kirchlichen Krankenhäuser entsteht damit die Herausforderung, sich mit passgenauen Versorgungs-formen, etwa MVZ, und zwar nicht nur in unterversorgten Siedlungsräumen, und ambulanten Leistungsangeboten im Wettbewerb zu positionieren.

8 Eine altersspezifische Inanspruchnahmerate konnte aufgrund der fehlenden Datengrundlage nicht in die Prognose

einfließen. Da das ambulante Potential mit steigendem Alter abnimmt, ist durch die zukünftig stärkeren älteren Kohorten keine zusätzliche Steigerung der Anzahl ambulanter Operationen zu erwarten (vgl. Rheinisch-Westfälisches Institut für Wirtschaftsforschung (RWI) (2009), S. 75-76).

9 Bundesministerium für Gesundheit (BMG) (2011a).

0

500

1.000

1.500

2.000

2.500

2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Anz

ahl a

mbu

lant

e O

pera

tione

n (in

1.0

00)

Krankenhäuser insgesamt Öffentliche Krankenhäuser

Freigemeinnützige Krankenhäuser Private Krankenhäuser

16

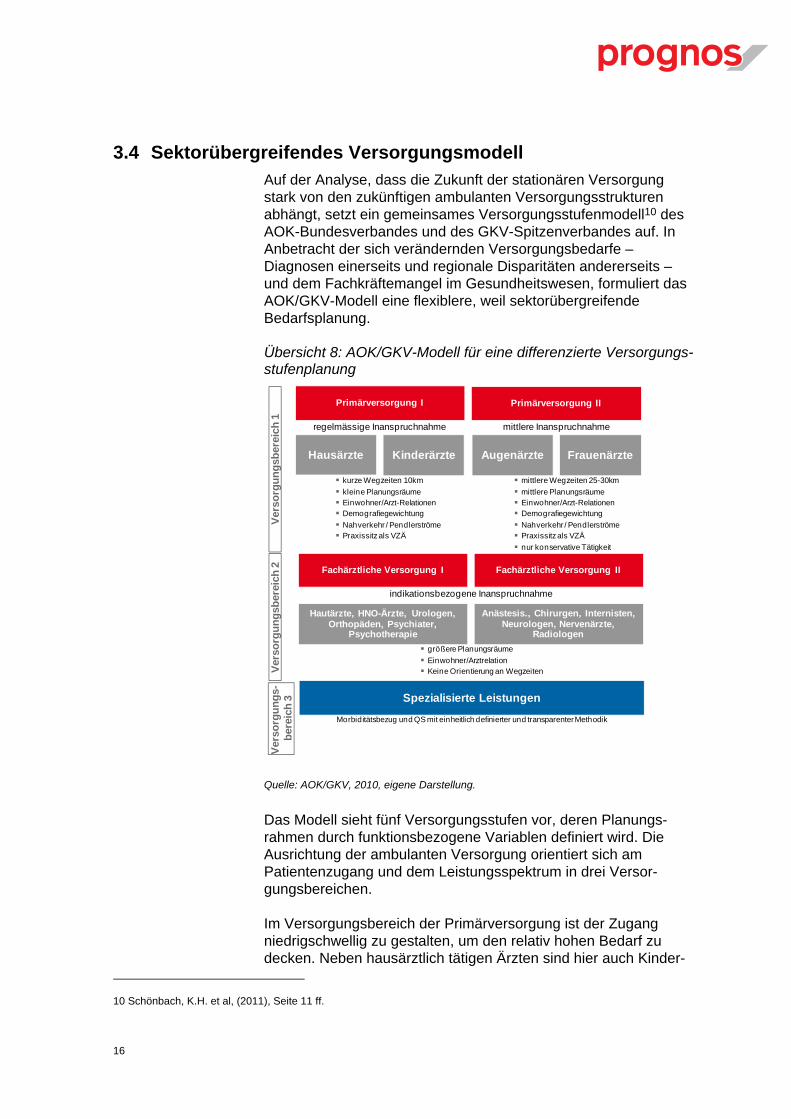

3.4 Sektorübergreifendes Versorgungsmodell Auf der Analyse, dass die Zukunft der stationären Versorgung stark von den zukünftigen ambulanten Versorgungsstrukturen abhängt, setzt ein gemeinsames Versorgungsstufenmodell10 des AOK-Bundesverbandes und des GKV-Spitzenverbandes auf. In Anbetracht der sich verändernden Versorgungsbedarfe – Diagnosen einerseits und regionale Disparitäten andererseits – und dem Fachkräftemangel im Gesundheitswesen, formuliert das AOK/GKV-Modell eine flexiblere, weil sektorübergreifende Bedarfsplanung.

Übersicht 8: AOK/GKV-Modell für eine differenzierte Versorgungs-stufenplanung

Quelle: AOK/GKV, 2010, eigene Darstellung.

Das Modell sieht fünf Versorgungsstufen vor, deren Planungs-rahmen durch funktionsbezogene Variablen definiert wird. Die Ausrichtung der ambulanten Versorgung orientiert sich am Patientenzugang und dem Leistungsspektrum in drei Versor-gungsbereichen.

Im Versorgungsbereich der Primärversorgung ist der Zugang niedrigschwellig zu gestalten, um den relativ hohen Bedarf zu decken. Neben hausärztlich tätigen Ärzten sind hier auch Kinder-

10 Schönbach, K.H. et al, (2011), Seite 11 ff.

Hausärzte Kinderärzte

Hautärzte, HNO-Ärzte, Urologen, Orthopäden, Psychiater,

Psychotherapie

Anästesis., Chirurgen, Internisten, Neurologen, Nervenärzte,

Radiologen

Primärversorgung I

Spezialisierte Leistungen

kurze Wegzeiten 10kmkleine PlanungsräumeEinwohner/Arzt-RelationenDemografiegewichtungNahverkehr / PendlerströmePraxissitz als VZÄ

mittlere Wegzeiten 25-30kmmittlere PlanungsräumeEinwohner/Arzt-RelationenDemografiegewichtungNahverkehr / PendlerströmePraxissitz als VZÄnur konservative Tätigkeit

größere PlanungsräumeEinwohner/ArztrelationKeine Orientierung an Wegzeiten

Morbiditätsbezug und QS mit einheitlich definierter und transparenter Methodik

regelmässige Inanspruchnahme

Primärversorgung II

Augenärzte Frauenärzte

mittlere Inanspruchnahme

Fachärztliche Versorgung I Fachärztliche Versorgung II

indikationsbezogene Inanspruchnahme

Vers

orgu

ngsb

erei

ch1

Vers

orgu

ngsb

erei

ch2

Vers

orgu

ngs-

bere

ich

3

17

ärzte angesiedelt, die als Zuweiser für die weiteren Versorgungs-stufen fungieren. Auch zu konservativ tätigen Augen- und Frauen-ärzten wird den Patienten ein niedrigschwelliger Zugang eröffnet.

Der Patientenzugang zu fachärztlich tätigen Ärzten erfolgt regel-mäßig direkt, die Inanspruchnahmehäufigkeit ist gegenüber den Primärversorgern jedoch geringer. Dementsprechend unterschei-den sich die Planungsparameter in den jeweiligen Versorgungs-stufen durch die Häufigkeit der Inanspruchnahme und den Versor-gungsbedarf.

Die spezialisierte Versorgung umfasst sowohl fachärztliche ambu-lante Leistungen, als auch die ambulante Behandlung im Krankenhaus nach den geltenden §115b und §116b SGB V.

Einbezug der Krankenhäuser in die ambulante Bedarfs-planung

Für die hochspezialisierte Leistungserbringung ist ein hohes Maß an Expertise bzw. Teamorientierung und ein großer Material-aufwand notwendig, der zum Teil nur durch die stationäre Versor-gung geleistet werden kann. Daher erfolgt die Planung der fach-ärztlichen Versorgung in den Versorgungsbereichen 2 und 3 mit einer sektorübergreifenden Analyse und einem entsprechenden Zulassungswettbewerb zwischen niedergelassenen Fachärzten und Krankenhausärzten. Durch die spezialisierte Versorgungsstufe werden die Krankenhäuser erstmals planmäßig in die Sicherstel-lung der ambulanten Versorgung der Bürgerinnen und Bürger einbezogen.

Herausforderungen durch den Wandel der Versorgungs-strukturen Das skizzierte sektorübergreifende Versorgungsmodell gibt einen Ausblick auf die wahrscheinlichen Versorgungsstrukturen der Zukunft. Die zentrale Botschaft lautet: Das Krankenhaus wird ein regelhafter Bestandteil der ambulanten Bedarfs- und Versorgungs-planung. Um die auf diesem neuen Geschäftsfeld liegenden Chancen zu nutzen, müssen auch die kirchlichen Krankenhäuser ihr Angebotsportfolio erweitern. Dieses organische Wachstum erfordert auch entsprechende Investitionen in ihre Wertschöpfungskette.

18

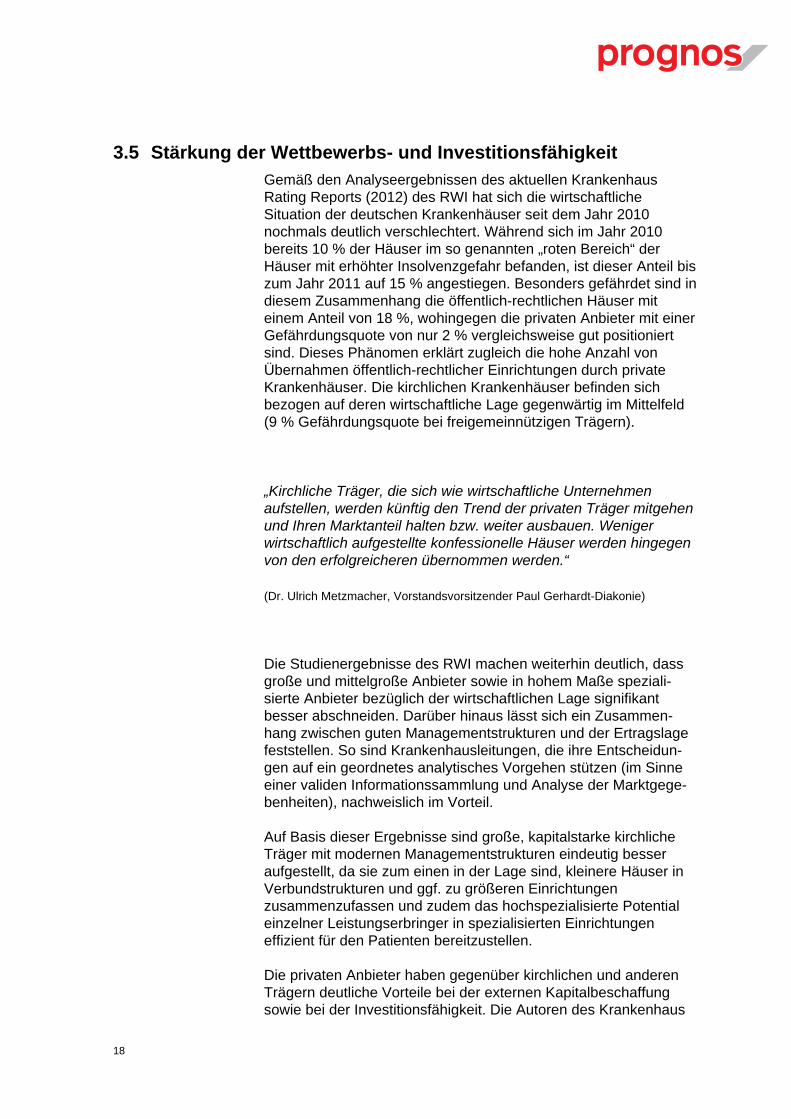

3.5 Stärkung der Wettbewerbs- und Investitionsfähigkeit Gemäß den Analyseergebnissen des aktuellen Krankenhaus Rating Reports (2012) des RWI hat sich die wirtschaftliche Situation der deutschen Krankenhäuser seit dem Jahr 2010 nochmals deutlich verschlechtert. Während sich im Jahr 2010 bereits 10 % der Häuser im so genannten „roten Bereich“ der Häuser mit erhöhter Insolvenzgefahr befanden, ist dieser Anteil bis zum Jahr 2011 auf 15 % angestiegen. Besonders gefährdet sind in diesem Zusammenhang die öffentlich-rechtlichen Häuser mit einem Anteil von 18 %, wohingegen die privaten Anbieter mit einer Gefährdungsquote von nur 2 % vergleichsweise gut positioniert sind. Dieses Phänomen erklärt zugleich die hohe Anzahl von Übernahmen öffentlich-rechtlicher Einrichtungen durch private Krankenhäuser. Die kirchlichen Krankenhäuser befinden sich bezogen auf deren wirtschaftliche Lage gegenwärtig im Mittelfeld (9 % Gefährdungsquote bei freigemeinnützigen Trägern).

„Kirchliche Träger, die sich wie wirtschaftliche Unternehmen aufstellen, werden künftig den Trend der privaten Träger mitgehen und Ihren Marktanteil halten bzw. weiter ausbauen. Weniger wirtschaftlich aufgestellte konfessionelle Häuser werden hingegen von den erfolgreicheren übernommen werden.“

(Dr. Ulrich Metzmacher, Vorstandsvorsitzender Paul Gerhardt-Diakonie)

Die Studienergebnisse des RWI machen weiterhin deutlich, dass große und mittelgroße Anbieter sowie in hohem Maße speziali-sierte Anbieter bezüglich der wirtschaftlichen Lage signifikant besser abschneiden. Darüber hinaus lässt sich ein Zusammen-hang zwischen guten Managementstrukturen und der Ertragslage feststellen. So sind Krankenhausleitungen, die ihre Entscheidun-gen auf ein geordnetes analytisches Vorgehen stützen (im Sinne einer validen Informationssammlung und Analyse der Marktgege-benheiten), nachweislich im Vorteil.

Auf Basis dieser Ergebnisse sind große, kapitalstarke kirchliche Träger mit modernen Managementstrukturen eindeutig besser aufgestellt, da sie zum einen in der Lage sind, kleinere Häuser in Verbundstrukturen und ggf. zu größeren Einrichtungen zusammenzufassen und zudem das hochspezialisierte Potential einzelner Leistungserbringer in spezialisierten Einrichtungen effizient für den Patienten bereitzustellen.

Die privaten Anbieter haben gegenüber kirchlichen und anderen Trägern deutliche Vorteile bei der externen Kapitalbeschaffung sowie bei der Investitionsfähigkeit. Die Autoren des Krankenhaus

19

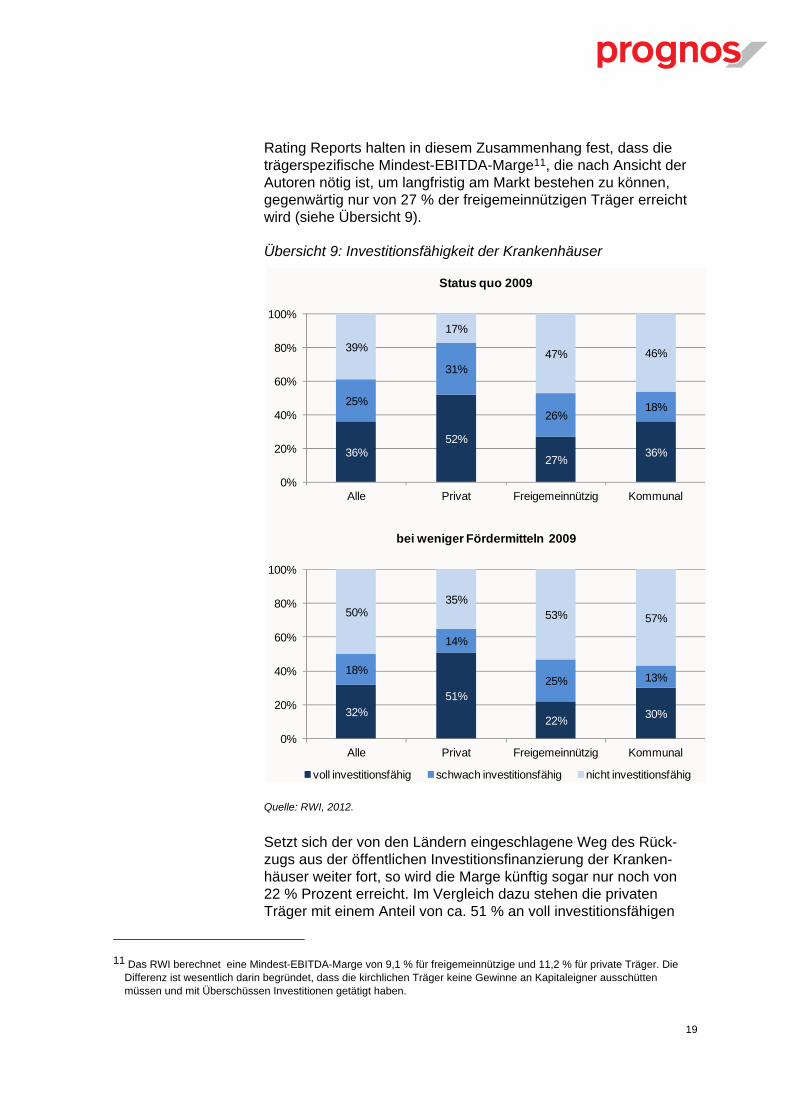

Rating Reports halten in diesem Zusammenhang fest, dass die trägerspezifische Mindest-EBITDA-Marge11, die nach Ansicht der Autoren nötig ist, um langfristig am Markt bestehen zu können, gegenwärtig nur von 27 % der freigemeinnützigen Träger erreicht wird (siehe Übersicht 9).

Übersicht 9: Investitionsfähigkeit der Krankenhäuser

Quelle: RWI, 2012.

Setzt sich der von den Ländern eingeschlagene Weg des Rück-zugs aus der öffentlichen Investitionsfinanzierung der Kranken-häuser weiter fort, so wird die Marge künftig sogar nur noch von 22 % Prozent erreicht. Im Vergleich dazu stehen die privaten Träger mit einem Anteil von ca. 51 % an voll investitionsfähigen

11 Das RWI berechnet eine Mindest-EBITDA-Marge von 9,1 % für freigemeinnützige und 11,2 % für private Träger. Die

Differenz ist wesentlich darin begründet, dass die kirchlichen Träger keine Gewinne an Kapitaleigner ausschütten müssen und mit Überschüssen Investitionen getätigt haben.

36%52%

27% 36%

25%

31%

26%18%

39%17%

47% 46%

0%

20%

40%

60%

80%

100%

Alle Privat Freigemeinnützig Kommunal

Status quo 2009

32%51%

22% 30%

18%

14%

25% 13%

50%35%

53% 57%

0%

20%

40%

60%

80%

100%

Alle Privat Freigemeinnützig Kommunal

bei weniger Fördermitteln 2009

voll investitionsfähig schwach investitionsfähig nicht investitionsfähig

20

Einrichtungen heutzutage deutlich besser da. Dies zeigt sich ebenso in einem im Jahr 2009 realisierten Investitionsvolumen von etwa 9,7 % im Vergleich zu 5,4 % bei den freigemeinnützigen Trägern gemessen an den Gesamterlösen.

Im Gegensatz zum hohen Eigenkapitalpotential in privaten Häusern, sind die kirchlichen Einrichtungen weitgehend auf Fremdkapital durch Banken angewiesen. Vor diesem Hintergrund fällt es den privaten Anbietern leichter, in die hochwertige technische Ausstattung der eigenen Einrichtungen zu investieren und bei Übernahmeprozessen anderer Häuser höhere Preise anbieten zu können.

Herausforderungen durch den Wettbewerb

Die weiter zunehmende Dynamik auf dem Klinikmarkt verdeutlicht, wie wichtig es sein wird, aufgrund einer adäquaten Innenfinanzie-rung Investitionen, zum Beispiel Übernahmen und Sanierungen, aus eigener Kraft finanzieren zu können. Dazu bedarf es einer Stärkung des Eigenkapitals – durch entsprechende Zuführungen aus erwirtschafteten Überschüssen ebenso wie durch zusätzliche Einlagen von Gesellschaftern oder Kapitalgebern.

Die kirchlichen Krankenhäuser müssen sich neben den bisherigen Finanzierungsmodellen weitere innovative Finanzkonzepte erschließen, um den zukünftigen Herausforderungen des Krankenhausmarktes entgegentreten und ihre Marktposition weiterhin verteidigen zu können. Geschieht dies nicht, wächst die Gefahr, spürbare Wettbewerbsnachteile durch Mängel der techni-schen Ausstattung und der Servicequalität (Stichwort: Hotellerie) verbuchen zu müssen. Sie sollten daher gemeinsam mit ihren Banken verstärkt darum bemüht sein, neue, auf ihre spezifischen Bedürfnisse maßgeschneiderte Finanzierungslösungen zu entwickeln.

Grundsätzlich erforderlich ist die Erreichung einer kritischen Betriebsgröße um – im Verbund – die notwendige Investitions-fähigkeit zu erreichen, die als wichtiger Indikator für den Erfolg strategischer Konzepte im Gesundheitsmarkt gilt.

21

4 Wie wird sich das Management der kirchlichen Kliniken aufstellen?

Die Veränderungen des Patientenklientels, der Fachkräftemangel, die sektorübergreifende Versorgung sowie der Einbezug der Krankenhäuser in die ambulante Bedarfsplanung, die sich verschärfenden Anforderungen an die Wirtschaftlichkeit und Investitionsfähigkeit werden in den kommenden Jahren die zentralen Herausforderungen für die Krankenhäuser sein. Welche Strategie verfolgen die kirchlichen Krankenhäuser angesichts dieser Herausforderungen? Welche Maßnahmen werden als bedeutsam für die erfolgreiche Umsetzung der Strategie eingeschätzt? Wie groß ist die Bereitschaft, Kooperationen mit anderen Leistungserbringern einzugehen? Und wie stark ist der Wille, enge vertragliche Beziehungen mit anderen Kranken-häusern einzugehen? Welche Finanzierungsmittel lösen die Problematik der schwachen Investitionsfähigkeit?

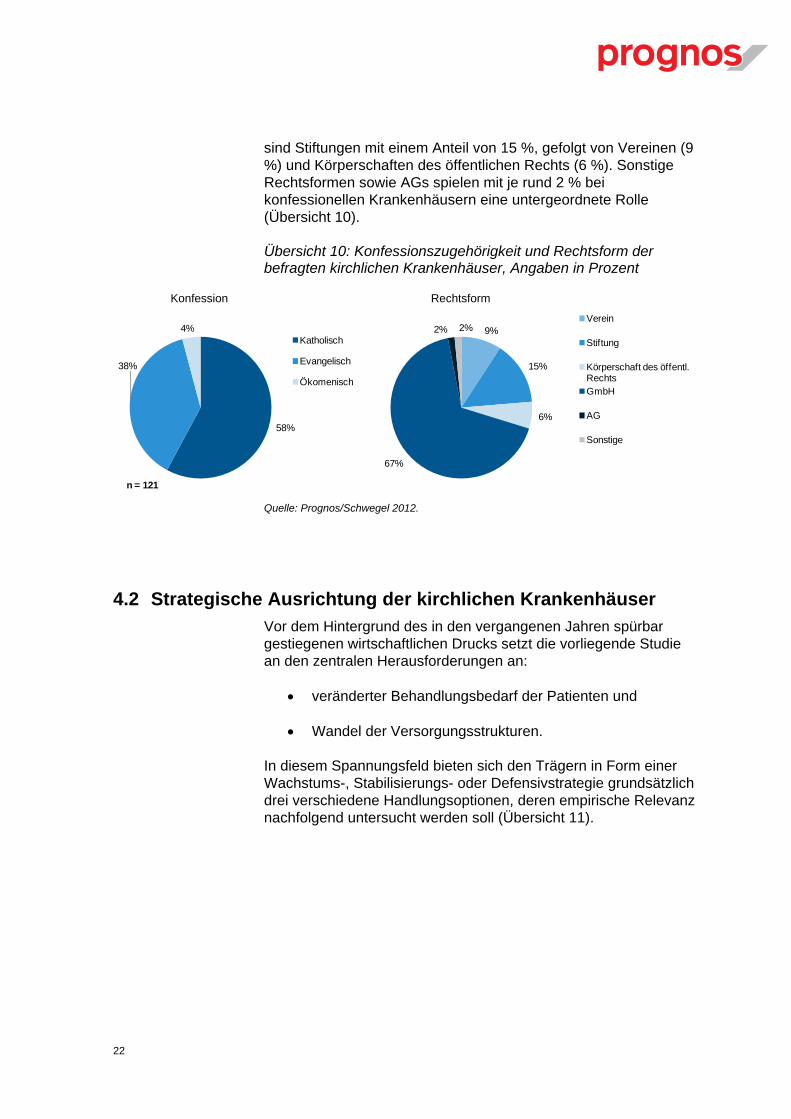

4.1 Umfrage zur Strategie kirchlicher Kliniken bis 2020 Die von Prognos in Zusammenarbeit mit Dr. Schwegel12 durch-geführte Befragung der Geschäftsführungen kirchlicher Kranken-häuser ermöglicht erstmals Rückschlüsse über die derzeitige und zukünftig angestrebte strategische Positionierung der kirchlichen Krankenhäuser. Die Themen der Online-Befragung waren

• die strategische Ausrichtung ihrer Einrichtung und die damit verbundenen Maßnahmen (Kapitel 4.2),

• die derzeitigen und zukünftig gewünschten Kooperationen und die Einschätzung bezüglich des Konsolidierungstrends (i.S. von Verbundbildung) (Kapitel 4.3) sowie die

• dazu notwendigen – innovativen – Finanzierungsformen (Kapitel 4.4).

Von den insgesamt 527 im Rahmen dieser Studie angeschriebe-nen Verantwortlichen kirchlicher Krankenhäuser beteiligten sich insgesamt 121 Personen an der Befragung, was einer Rücklauf-quote von etwa 23 % entspricht. 58 % der befragten Kranken-häuser befinden sich in katholischer, 38 % in evangelischer und 4 % in ökumenischer Trägerschaft. Zwei Drittel der befragten Einrichtungen (ca. 67 %) sind zum Zeitpunkt der Befragung als gemeinnützige GmbHs organisiert. Die zweithäufigste Rechtsform

12 Schwegel, P. (2011).

22

sind Stiftungen mit einem Anteil von 15 %, gefolgt von Vereinen (9 %) und Körperschaften des öffentlichen Rechts (6 %). Sonstige Rechtsformen sowie AGs spielen mit je rund 2 % bei konfessionellen Krankenhäusern eine untergeordnete Rolle (Übersicht 10).

Übersicht 10: Konfessionszugehörigkeit und Rechtsform der befragten kirchlichen Krankenhäuser, Angaben in Prozent

Quelle: Prognos/Schwegel 2012.

4.2 Strategische Ausrichtung der kirchlichen Krankenhäuser

Vor dem Hintergrund des in den vergangenen Jahren spürbar gestiegenen wirtschaftlichen Drucks setzt die vorliegende Studie an den zentralen Herausforderungen an:

• veränderter Behandlungsbedarf der Patienten und

• Wandel der Versorgungsstrukturen.

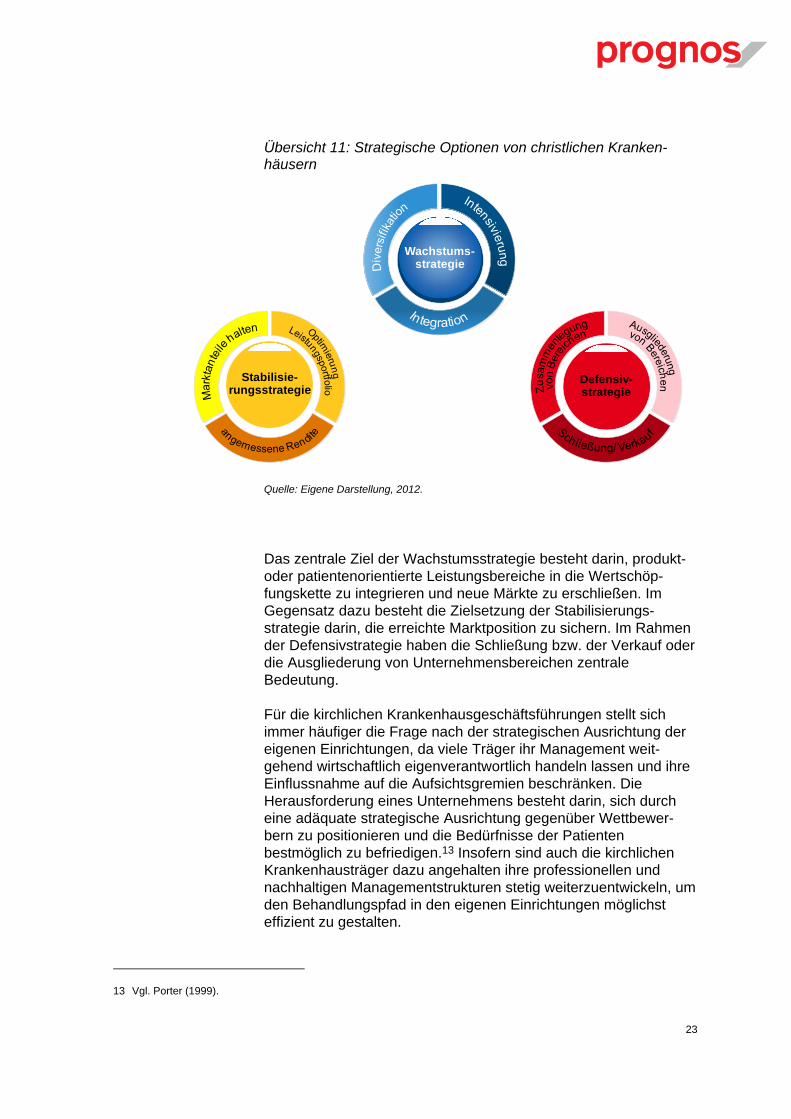

In diesem Spannungsfeld bieten sich den Trägern in Form einer Wachstums-, Stabilisierungs- oder Defensivstrategie grundsätzlich drei verschiedene Handlungsoptionen, deren empirische Relevanz nachfolgend untersucht werden soll (Übersicht 11).

58%

38%

4%

Konfession

Katholisch

Evangelisch

Ökomenisch

9%

15%

6%

67%

2% 2%

Rechtsform

Verein

Stiftung

Körperschaft des öffentl. RechtsGmbH

AG

Sonstige

n = 121

23

Übersicht 11: Strategische Optionen von christlichen Kranken-häusern

Quelle: Eigene Darstellung, 2012.

Das zentrale Ziel der Wachstumsstrategie besteht darin, produkt- oder patientenorientierte Leistungsbereiche in die Wertschöp-fungskette zu integrieren und neue Märkte zu erschließen. Im Gegensatz dazu besteht die Zielsetzung der Stabilisierungs-strategie darin, die erreichte Marktposition zu sichern. Im Rahmen der Defensivstrategie haben die Schließung bzw. der Verkauf oder die Ausgliederung von Unternehmensbereichen zentrale Bedeutung.

Für die kirchlichen Krankenhausgeschäftsführungen stellt sich immer häufiger die Frage nach der strategischen Ausrichtung der eigenen Einrichtungen, da viele Träger ihr Management weit-gehend wirtschaftlich eigenverantwortlich handeln lassen und ihre Einflussnahme auf die Aufsichtsgremien beschränken. Die Herausforderung eines Unternehmens besteht darin, sich durch eine adäquate strategische Ausrichtung gegenüber Wettbewer-bern zu positionieren und die Bedürfnisse der Patienten bestmöglich zu befriedigen.13 Insofern sind auch die kirchlichen Krankenhausträger dazu angehalten ihre professionellen und nachhaltigen Managementstrukturen stetig weiterzuentwickeln, um den Behandlungspfad in den eigenen Einrichtungen möglichst effizient zu gestalten.

13 Vgl. Porter (1999).

PlaceholderWachstums-

strategie

Stabilisie-rungsstrategie

Defensiv-strategie

24

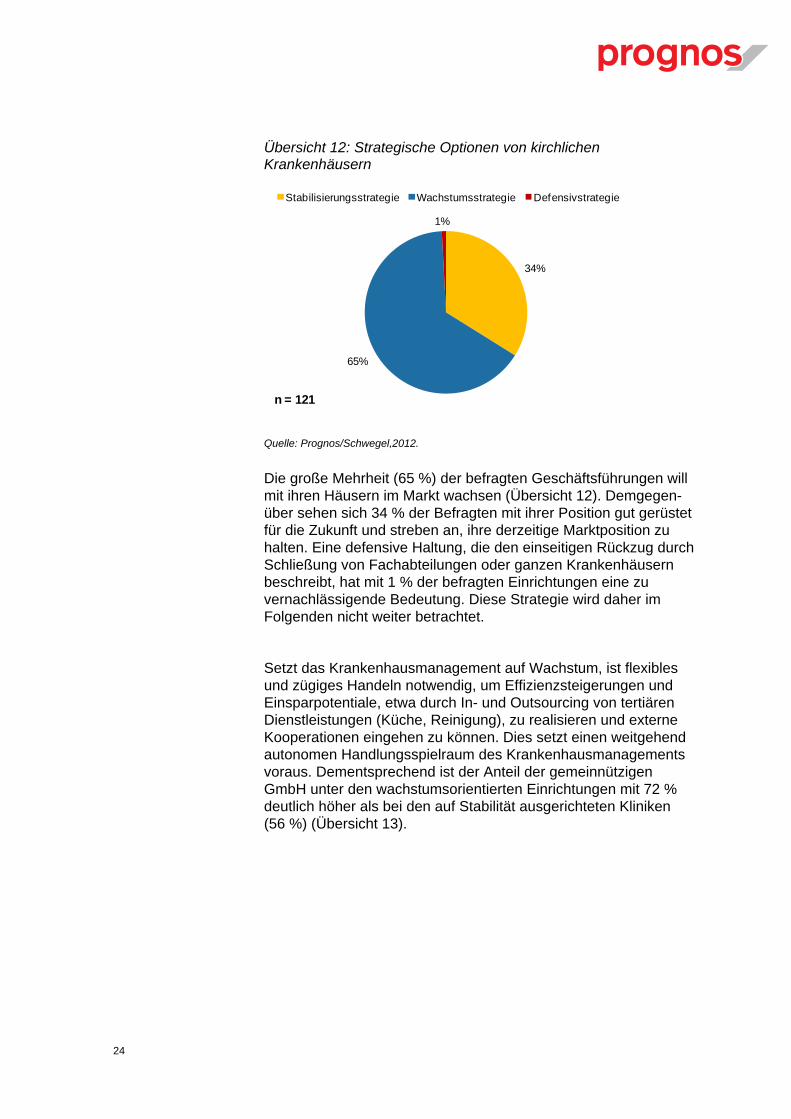

Übersicht 12: Strategische Optionen von kirchlichen Krankenhäusern

Quelle: Prognos/Schwegel,2012.

Die große Mehrheit (65 %) der befragten Geschäftsführungen will mit ihren Häusern im Markt wachsen (Übersicht 12). Demgegen-über sehen sich 34 % der Befragten mit ihrer Position gut gerüstet für die Zukunft und streben an, ihre derzeitige Marktposition zu halten. Eine defensive Haltung, die den einseitigen Rückzug durch Schließung von Fachabteilungen oder ganzen Krankenhäusern beschreibt, hat mit 1 % der befragten Einrichtungen eine zu vernachlässigende Bedeutung. Diese Strategie wird daher im Folgenden nicht weiter betrachtet.

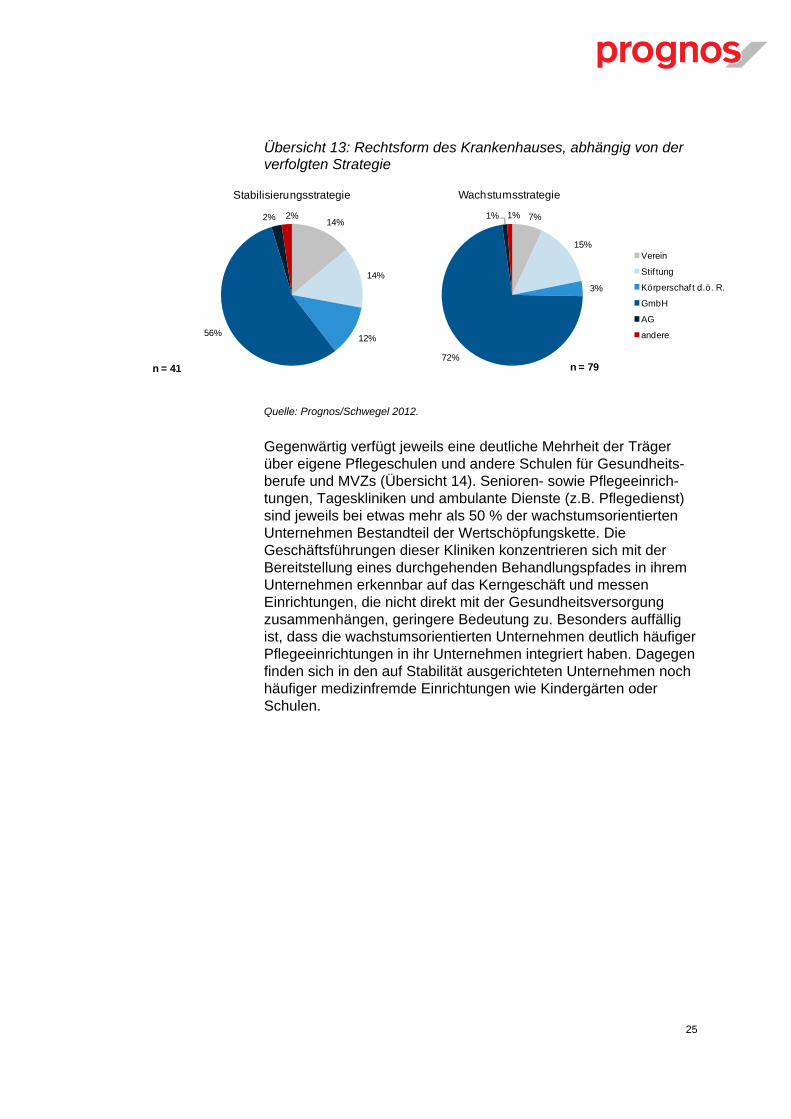

Setzt das Krankenhausmanagement auf Wachstum, ist flexibles und zügiges Handeln notwendig, um Effizienzsteigerungen und Einsparpotentiale, etwa durch In- und Outsourcing von tertiären Dienstleistungen (Küche, Reinigung), zu realisieren und externe Kooperationen eingehen zu können. Dies setzt einen weitgehend autonomen Handlungsspielraum des Krankenhausmanagements voraus. Dementsprechend ist der Anteil der gemeinnützigen GmbH unter den wachstumsorientierten Einrichtungen mit 72 % deutlich höher als bei den auf Stabilität ausgerichteten Kliniken (56 %) (Übersicht 13).

34%

65%

1%

Stabilisierungsstrategie Wachstumsstrategie Defensivstrategie

n = 121

25

Übersicht 13: Rechtsform des Krankenhauses, abhängig von der verfolgten Strategie

Quelle: Prognos/Schwegel 2012.

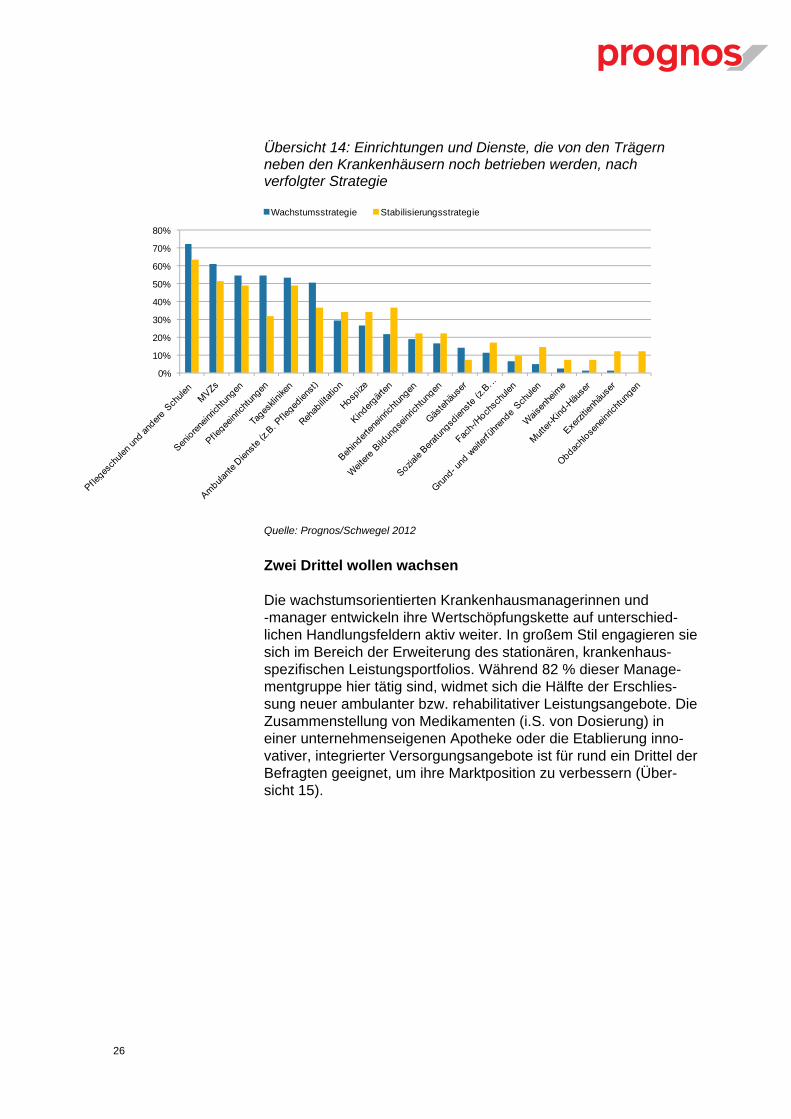

Gegenwärtig verfügt jeweils eine deutliche Mehrheit der Träger über eigene Pflegeschulen und andere Schulen für Gesundheits-berufe und MVZs (Übersicht 14). Senioren- sowie Pflegeeinrich-tungen, Tageskliniken und ambulante Dienste (z.B. Pflegedienst) sind jeweils bei etwas mehr als 50 % der wachstumsorientierten Unternehmen Bestandteil der Wertschöpfungskette. Die Geschäftsführungen dieser Kliniken konzentrieren sich mit der Bereitstellung eines durchgehenden Behandlungspfades in ihrem Unternehmen erkennbar auf das Kerngeschäft und messen Einrichtungen, die nicht direkt mit der Gesundheitsversorgung zusammenhängen, geringere Bedeutung zu. Besonders auffällig ist, dass die wachstumsorientierten Unternehmen deutlich häufiger Pflegeeinrichtungen in ihr Unternehmen integriert haben. Dagegen finden sich in den auf Stabilität ausgerichteten Unternehmen noch häufiger medizinfremde Einrichtungen wie Kindergärten oder Schulen.

14%

14%

12%56%

2% 2%

Stabilisierungsstrategie

7%

15%

3%

72%

1% 1%

Wachstumsstrategie

Verein

Stif tung

Körperschaf t d.ö. R.

GmbH

AG

andere

n = 79n = 41

26

Übersicht 14: Einrichtungen und Dienste, die von den Trägern neben den Krankenhäusern noch betrieben werden, nach verfolgter Strategie

Quelle: Prognos/Schwegel 2012

Zwei Drittel wollen wachsen

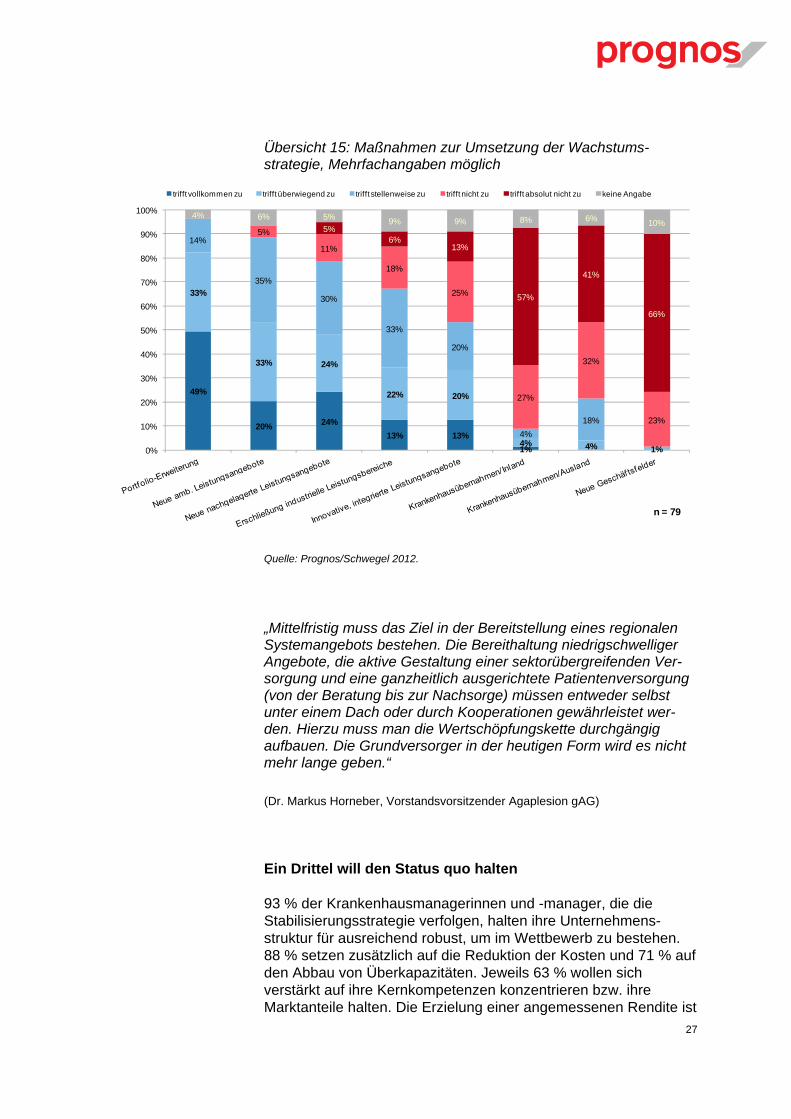

Die wachstumsorientierten Krankenhausmanagerinnen und -manager entwickeln ihre Wertschöpfungskette auf unterschied-lichen Handlungsfeldern aktiv weiter. In großem Stil engagieren sie sich im Bereich der Erweiterung des stationären, krankenhaus-spezifischen Leistungsportfolios. Während 82 % dieser Manage-mentgruppe hier tätig sind, widmet sich die Hälfte der Erschlies-sung neuer ambulanter bzw. rehabilitativer Leistungsangebote. Die Zusammenstellung von Medikamenten (i.S. von Dosierung) in einer unternehmenseigenen Apotheke oder die Etablierung inno-vativer, integrierter Versorgungsangebote ist für rund ein Drittel der Befragten geeignet, um ihre Marktposition zu verbessern (Über-sicht 15).

0%

10%

20%

30%

40%

50%

60%

70%

80%

Wachstumsstrategie Stabilisierungsstrategie

27

Übersicht 15: Maßnahmen zur Umsetzung der Wachstums-strategie, Mehrfachangaben möglich

Quelle: Prognos/Schwegel 2012.

„Mittelfristig muss das Ziel in der Bereitstellung eines regionalen Systemangebots bestehen. Die Bereithaltung niedrigschwelliger Angebote, die aktive Gestaltung einer sektorübergreifenden Ver-sorgung und eine ganzheitlich ausgerichtete Patientenversorgung (von der Beratung bis zur Nachsorge) müssen entweder selbst unter einem Dach oder durch Kooperationen gewährleistet wer-den. Hierzu muss man die Wertschöpfungskette durchgängig aufbauen. Die Grundversorger in der heutigen Form wird es nicht mehr lange geben.“

(Dr. Markus Horneber, Vorstandsvorsitzender Agaplesion gAG)

Ein Drittel will den Status quo halten

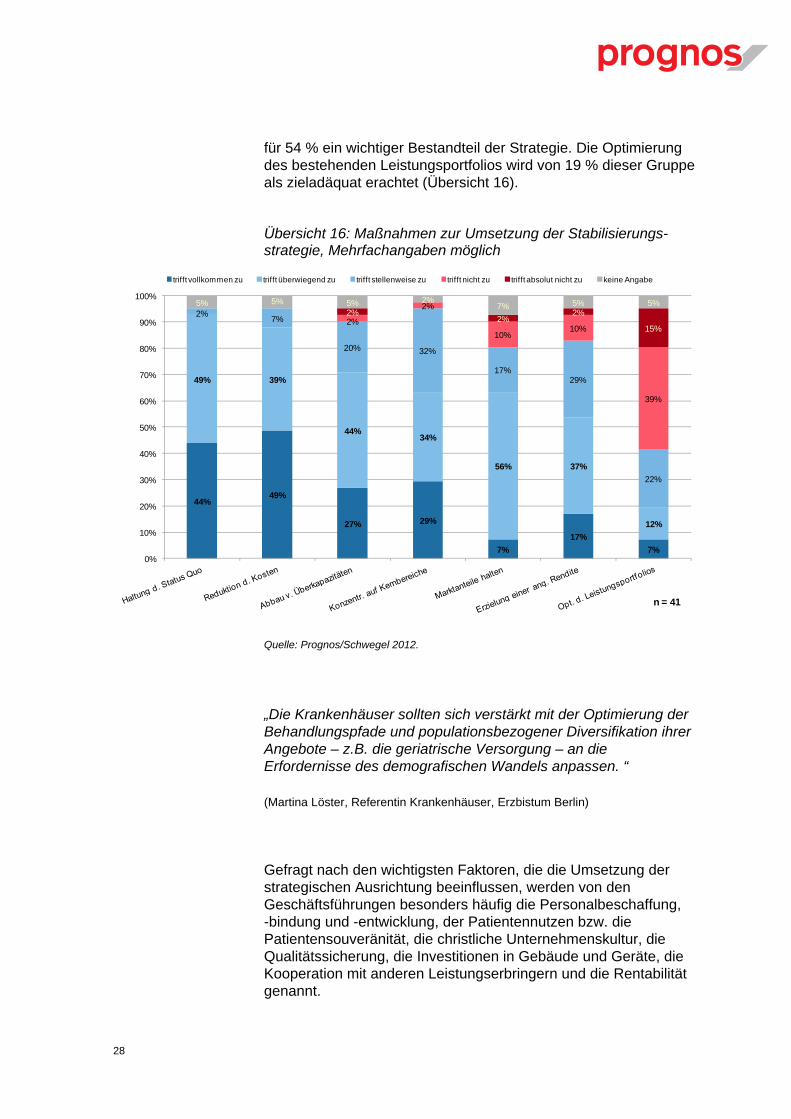

93 % der Krankenhausmanagerinnen und -manager, die die Stabilisierungsstrategie verfolgen, halten ihre Unternehmens-struktur für ausreichend robust, um im Wettbewerb zu bestehen. 88 % setzen zusätzlich auf die Reduktion der Kosten und 71 % auf den Abbau von Überkapazitäten. Jeweils 63 % wollen sich verstärkt auf ihre Kernkompetenzen konzentrieren bzw. ihre Marktanteile halten. Die Erzielung einer angemessenen Rendite ist

49%

20% 24%13% 13%

1%

33%

33% 24%

22% 20%

4% 4% 1%

14%

35%

30%

33%

20%

4%18%

5%

11%

18%

25%

27%

32%

23%

5%6%

13%

57%

41%

66%

4% 6% 5% 9% 9% 8% 6% 10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

trifft vollkommen zu trifft überwiegend zu trifft stellenweise zu trifft nicht zu trifft absolut nicht zu keine Angabe

n = 79

28

für 54 % ein wichtiger Bestandteil der Strategie. Die Optimierung des bestehenden Leistungsportfolios wird von 19 % dieser Gruppe als zieladäquat erachtet (Übersicht 16).

Übersicht 16: Maßnahmen zur Umsetzung der Stabilisierungs-strategie, Mehrfachangaben möglich

Quelle: Prognos/Schwegel 2012.

„Die Krankenhäuser sollten sich verstärkt mit der Optimierung der Behandlungspfade und populationsbezogener Diversifikation ihrer Angebote – z.B. die geriatrische Versorgung – an die Erfordernisse des demografischen Wandels anpassen. “

(Martina Löster, Referentin Krankenhäuser, Erzbistum Berlin)

Gefragt nach den wichtigsten Faktoren, die die Umsetzung der strategischen Ausrichtung beeinflussen, werden von den Geschäftsführungen besonders häufig die Personalbeschaffung, -bindung und -entwicklung, der Patientennutzen bzw. die Patientensouveränität, die christliche Unternehmenskultur, die Qualitätssicherung, die Investitionen in Gebäude und Geräte, die Kooperation mit anderen Leistungserbringern und die Rentabilität genannt.

44%49%

27% 29%

7%17%

7%

49% 39%

44%34%

56% 37%

12%

2% 7%

20% 32%

17%29%

22%

2%

2%

10%10%

39%

2%2%

2%

15%

5% 5% 5% 2%7% 5% 5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

trifft vollkommen zu trifft überwiegend zu trifft stellenweise zu trifft nicht zu trifft absolut nicht zu keine Angabe

n = 41

29

Organisch und investiv wachsen ist die Handlungsmaxime

Betrachtet man die Maßnahmen zur Umsetzung der Wachstums-strategie vor dem Hintergrund der bestehenden Wertschöpfungs-kette, wird deutlich, dass die große Mehrheit organisch und investiv, also durch Diversifikation und Optimierung, wachsen will. 10 % der befragten Geschäftsführer erwägen Übernahmen von Krankenhäusern. Die auf die Sicherung des Status quo bedachten Geschäftsführungen kirchlicher Krankenhäuser wollen am derzeitigen Geschäftskonzept wenig ändern. Die Optimierung des Leistungsportfolios streben 39 % der Befragten an.

4.3 Mut zu mehr Verbindlichkeit

Die vom Gesetzgeber gezielt geförderte sektorübergreifende Versorgung zielt auf die Verbesserung der Behandlungseffizienz und -qualität ab. Angesichts des sich verändernden Behandlungs-bedarfs durch die veränderte Altersstruktur, die Zunahme chronischer Erkrankungen und Mehrfacherkrankungen, sowie Über-, Unter- und Fehlversorgung stellen Kooperationen zwischen den einzelnen Versorgungsbereichen mittelfristig den zentralen Erfolgsfaktor dar.

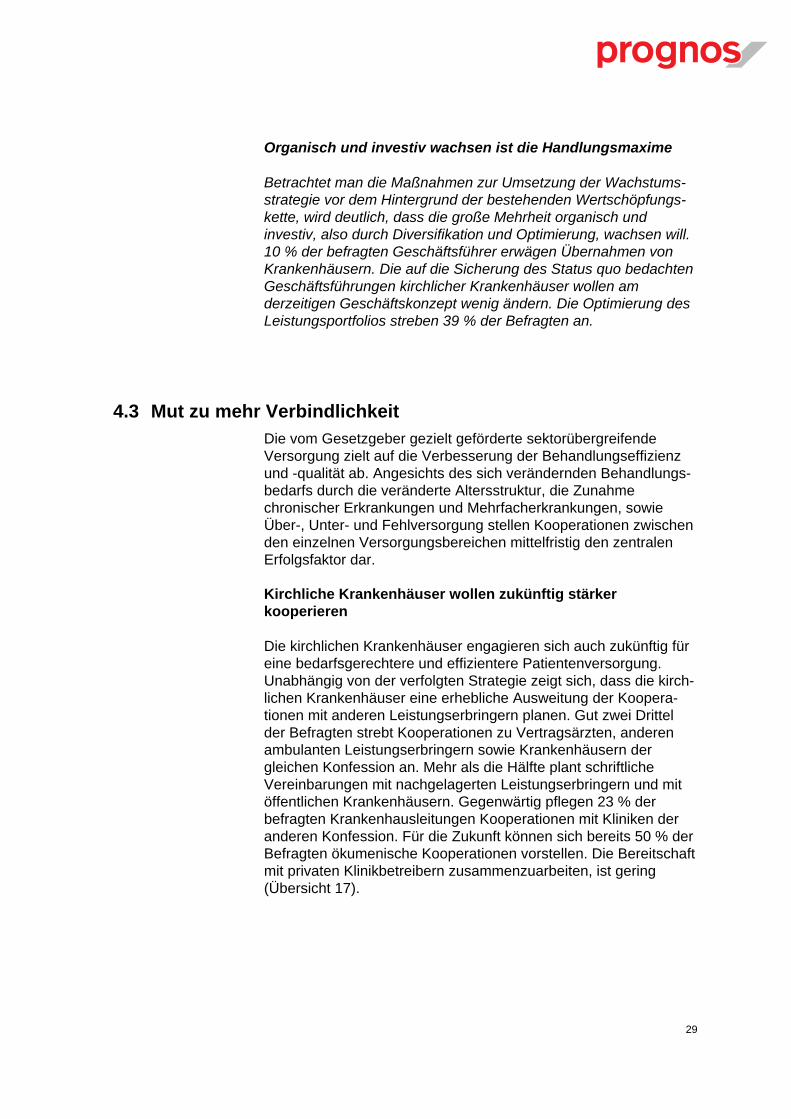

Kirchliche Krankenhäuser wollen zukünftig stärker kooperieren

Die kirchlichen Krankenhäuser engagieren sich auch zukünftig für eine bedarfsgerechtere und effizientere Patientenversorgung. Unabhängig von der verfolgten Strategie zeigt sich, dass die kirch-lichen Krankenhäuser eine erhebliche Ausweitung der Koopera-tionen mit anderen Leistungserbringern planen. Gut zwei Drittel der Befragten strebt Kooperationen zu Vertragsärzten, anderen ambulanten Leistungserbringern sowie Krankenhäusern der gleichen Konfession an. Mehr als die Hälfte plant schriftliche Vereinbarungen mit nachgelagerten Leistungserbringern und mit öffentlichen Krankenhäusern. Gegenwärtig pflegen 23 % der befragten Krankenhausleitungen Kooperationen mit Kliniken der anderen Konfession. Für die Zukunft können sich bereits 50 % der Befragten ökumenische Kooperationen vorstellen. Die Bereitschaft mit privaten Klinikbetreibern zusammenzuarbeiten, ist gering (Übersicht 17).

30

Übersicht 17: Gegenwärtig gepflegte bzw. zukünftig angestrebte Kooperationsbeziehungen mit anderen Leistungsanbietern

Quelle: Prognos/Schwegel 2012.

„Aus meinen langjährigen Erfahrungen zu Kooperationen im Krankenhausbereich ziehe ich die Schlussfolgerung, dass im Grunde nur Mehrheitsbeteiligungen unter kirchlichen Kranken-häusern zukunftsträchtig sind. Kooperation mit Vereinbarungen unterhalb von Mehrheitsbeteiligungen erschienen in der Regel nur dann sinnvoll, wenn dahinter das Ziel steht zu einem späteren Zeitpunkt die Mehrheit zu erreichen. Hingegen lösen sich unverbindliche Absprachen, Verbünde bspw. nach einem Personal-/ Führungswechsel mitunter schnell wieder auf.“

(Dr. Ulrich Metzmacher, Vorstandsvorsitzender Paul Gerhardt-Diakonie)

Langfristig wird der stetig steigende wirtschaftliche Druck die Notwendigkeit für Fusionen und damit für die Schaffung größerer Verbundstrukturen erhöhen. Je intensiver Verbünde gelebt werden, desto besser generieren die beteiligten Krankenhäuser Wettbewerbsvorteile. Die Erreichung einer wirtschaftlichen Betriebsgröße, Kosteneinsparungen und Synergieeffekte und nicht zuletzt ein effizientes Marketing sind die zentralen Argumente für Krankenhausverbünde. Die Verbindung unterschiedlicher Kompe-tenzen ermöglicht betriebsübergreifende Zentrenbildungen, reduziert Doppelstrukturen bei medizinischen Geräten und erhöht die Auslastung.

21%

11%

25%

17%

29%

71%

55%

50%

73%

58%

78%

15%

16%

16%

18%

19%

21%

22%

23%

25%

27%

29%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Andere

Pharmaunternehmen

Hersteller v. Medizintechnik

Priv. Krankenhäuser

Unt. d. Medizinprodukteindustrie

Krankenhäuser d. gleichen Konfession

Öffentl. Krankenhäuser

Krankenhäuser d. and. Konfession

And. ambulante Leistungserbringer

Nachgelagerte Leistungserbringer

Vertragsärzte

derzeit zukünf tig

n = 120

31

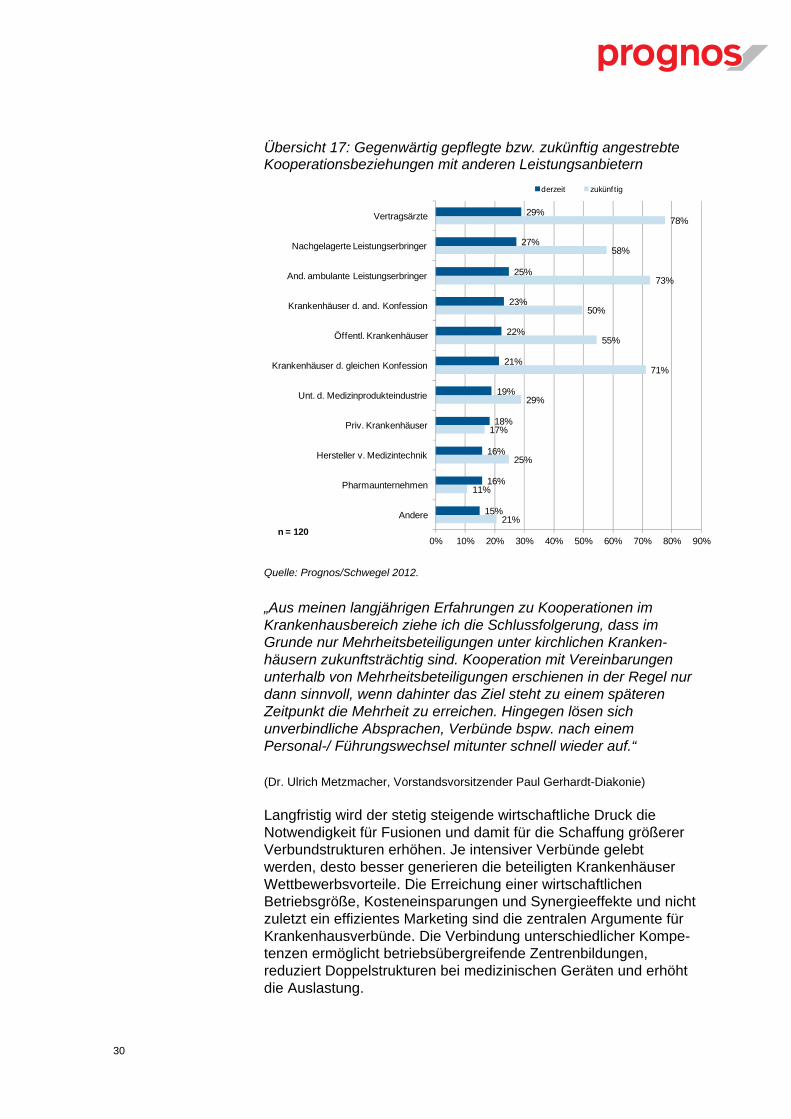

In der Wachstumsstrategie einiger Träger wirkt sich dieses Bewusstsein bereits heute in gelebten Verbundstrukturen aus. Derzeit befinden sich jeweils knapp ein Drittel der Befragten in einem Kooperationsverbund mit Kapitalverflechtung oder in einem Konzernverbund. Von den auf Stabilität bedachten Geschäfts-führungen geben 25 % an, enge vertragliche Verbindungen zu anderen Krankenhäusern eingegangen zu sein (Übersicht 18).

Übersicht 18: Gegenwärtig gepflegte Kooperationsbeziehungen mit anderen Krankenhäusern, Mehrfachangaben möglich

Quelle: Prognos/Schwegel 2012.

„Krankenhäuser sollten proaktiv denken und nicht erst in der Not unter die Verbunddecke schlüpfen. Nur mit gut aufgestellten Krankenhäusern ist ein Verbund stark.“

(Magrit Johne, Direktorin Öffentlicher Sektor und Institutionelle Kunden – Expertin Krankenhäuser, Deutsche Bank)

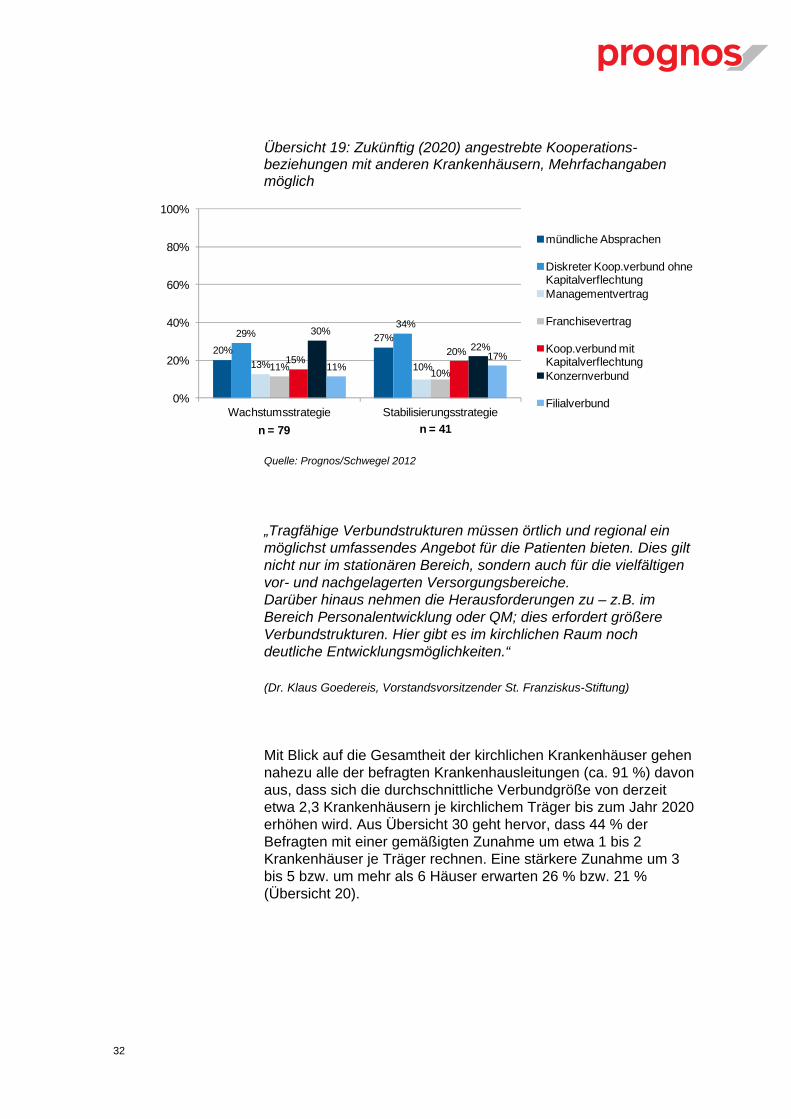

Insgesamt streben die befragten Geschäftsführungen bis zum Jahr 2020 intensivere Kooperationsbeziehungen mit anderen Kliniken an. Während derzeit mündliche Absprachen und Vereinbarungen ohne Kapitalverflechtung die meisten Kooperationsbeziehungen kennzeichnen, werden sich künftig vermehrt enge Verflechtungen bis hin zum Filialverbund zwischen den Krankenhäusern entwickeln. Besonders die wachstumsorientierten Geschäfts-führungen halten den Übergang in einen Konzernverbund für erstrebenswert. Aber auch wenn die Krankenhausleitung eine Stabilisierungsstrategie verfolgt, werden engere Vertrags-beziehungen deutlich an Bedeutung gewinnen (Übersicht 19).

61% 61%

44%39%

6% 5%6%0%

28%

10%

27%

10%5% 5%

0%

20%

40%

60%

80%

100%

Wachstumsstrategie Stabilisierungsstrategie

mündliche Absprachen

Diskreter Koop.verbund ohne KapitalverflechtungManagementvertrag

Franchisevertrag

Koop.verbund mit KapitalverflechtungKonzernverbund

Filialverbund

n = 79 n = 41

32

Übersicht 19: Zukünftig (2020) angestrebte Kooperations-beziehungen mit anderen Krankenhäusern, Mehrfachangaben möglich

Quelle: Prognos/Schwegel 2012

„Tragfähige Verbundstrukturen müssen örtlich und regional ein möglichst umfassendes Angebot für die Patienten bieten. Dies gilt nicht nur im stationären Bereich, sondern auch für die vielfältigen vor- und nachgelagerten Versorgungsbereiche. Darüber hinaus nehmen die Herausforderungen zu – z.B. im Bereich Personalentwicklung oder QM; dies erfordert größere Verbundstrukturen. Hier gibt es im kirchlichen Raum noch deutliche Entwicklungsmöglichkeiten.“

(Dr. Klaus Goedereis, Vorstandsvorsitzender St. Franziskus-Stiftung)

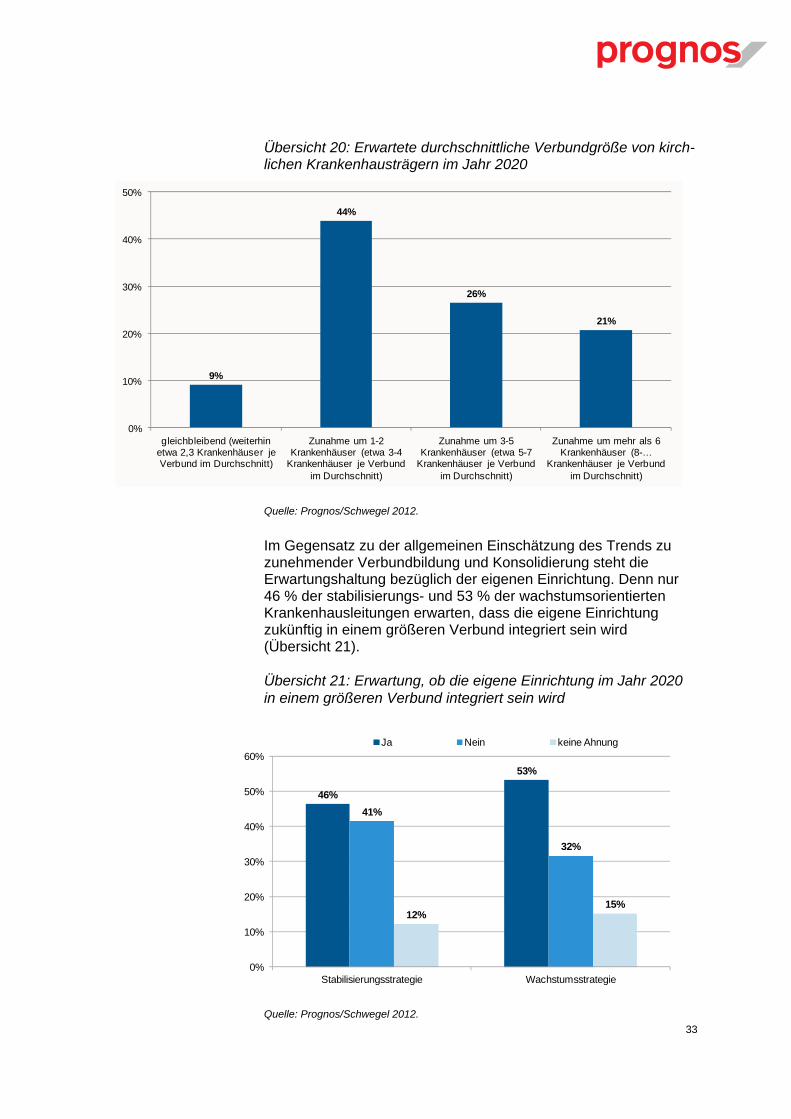

Mit Blick auf die Gesamtheit der kirchlichen Krankenhäuser gehen nahezu alle der befragten Krankenhausleitungen (ca. 91 %) davon aus, dass sich die durchschnittliche Verbundgröße von derzeit etwa 2,3 Krankenhäusern je kirchlichem Träger bis zum Jahr 2020 erhöhen wird. Aus Übersicht 30 geht hervor, dass 44 % der Befragten mit einer gemäßigten Zunahme um etwa 1 bis 2 Krankenhäuser je Träger rechnen. Eine stärkere Zunahme um 3 bis 5 bzw. um mehr als 6 Häuser erwarten 26 % bzw. 21 % (Übersicht 20).

20%27%29%

34%

13% 10%11% 10%15%

20%

30%22%

11%17%

0%

20%

40%

60%

80%

100%

Wachstumsstrategie Stabilisierungsstrategie

mündliche Absprachen

Diskreter Koop.verbund ohne KapitalverflechtungManagementvertrag

Franchisevertrag

Koop.verbund mit KapitalverflechtungKonzernverbund

Filialverbund

n = 79 n = 41

33

Übersicht 20: Erwartete durchschnittliche Verbundgröße von kirch-lichen Krankenhausträgern im Jahr 2020

Quelle: Prognos/Schwegel 2012.

Im Gegensatz zu der allgemeinen Einschätzung des Trends zu zunehmender Verbundbildung und Konsolidierung steht die Erwartungshaltung bezüglich der eigenen Einrichtung. Denn nur 46 % der stabilisierungs- und 53 % der wachstumsorientierten Krankenhausleitungen erwarten, dass die eigene Einrichtung zukünftig in einem größeren Verbund integriert sein wird (Übersicht 21). Übersicht 21: Erwartung, ob die eigene Einrichtung im Jahr 2020 in einem größeren Verbund integriert sein wird

Quelle: Prognos/Schwegel 2012.

9%

44%

26%

21%

0%

10%

20%

30%

40%

50%

gleichbleibend (weiterhin etwa 2,3 Krankenhäuser je Verbund im Durchschnitt)

Zunahme um 1-2 Krankenhäuser (etwa 3-4

Krankenhäuser je Verbund im Durchschnitt)

Zunahme um 3-5 Krankenhäuser (etwa 5-7

Krankenhäuser je Verbund im Durchschnitt)

Zunahme um mehr als 6 Krankenhäuser (8-…

Krankenhäuser je Verbund im Durchschnitt)

46%

53%

41%

32%

12%15%

0%

10%

20%

30%

40%

50%

60%

Stabilisierungsstrategie Wachstumsstrategie

Ja Nein keine Ahnung

34

Stärker im Verbund

Insgesamt wird deutlich, dass den Geschäftsführungen der kirch-lichen Krankenhäuser – und zwar unabhängig von der verfolgten Strategie – überwiegend zwar bewusst ist, dass angesichts der zunehmenden Wettbewerbsintensität das Zusammengehen mit anderen Krankenhäusern das adäquate Mittel zur Behauptung im zukünftigen Klinikmarkt ist. Dennoch sehen nur 51 % die eigene Einrichtung zukünftig in einem größeren Verbund integriert. Diese Diskrepanz belegt einerseits das bestehende Bewusstsein über die Risiken bzw. Chancen im Klinikmarkt. Andererseits wird deut-lich, dass die konkrete Bereitschaft, sich mit anderen Kranken-häusern zu verbinden, vielfach noch nicht ausgeprägt ist. Dies spiegelt sich auch darin wider, dass sich die Befürworter für verbindliche und für lockere Kooperationen in etwa die Waage halten. Angesichts der bestehenden kirchenrechtlichen Rahmen-bedingnungen sehen viele Geschäftsführungen kirchlicher Krankenhäuser Hindernisse, ökumenische Kooperationen einzugehen.

4.4 Investitionen in die Zukunft

Die Diagnose ist bekannt: Die Krankenhausfinanzierung der Länder reicht nicht aus, um die notwendigen Investitionen in die bauliche und medizinisch-technische Infrastruktur zu tätigen. Die Mehrheit der Erhaltungs-, Ersatz- und Erweiterungsinvestitionen in deutschen Krankenhäusern wird anderweitig finanziert. So werden 36 % aller Krankenhausinvestitionen aus Eigenmitteln des Krankenhauses, weitere 10 % über Kredite, aus trägerinternen Fördertöpfen (4 %) oder von Dritten z.B. Fundraising, Förder-vereine (3 %) finanziert.14 Eigenmittel werden vor allem genutzt, um den laufenden Liquiditätsbedarf zu decken oder geringumfäng-liche Investitionen in die bauliche Infrastruktur oder die technische Ausstattung zu tätigen. Dagegen können Investitionen in kosten-intensive Anlagegüter, der Kauf eines Krankenhauses oder einer vor- oder nachgelagerten Einrichtung nur von wenigen Kliniken aus den erzielten operativen Betriebsergebnissen gedeckt werden.

„Die Finanzmittelakquise wird immer wichtiger. Nicht nur für Bau, Technik und Energie, sondern auch die Prozessoptimierung erfordert hohe Investitionen.“

(Dr. Klaus Goedereis, Vorstandsvorsitzender St. Franziskus-Stiftung) 14 Deutsche Krankenhaus Gesellschaft (2010).

35

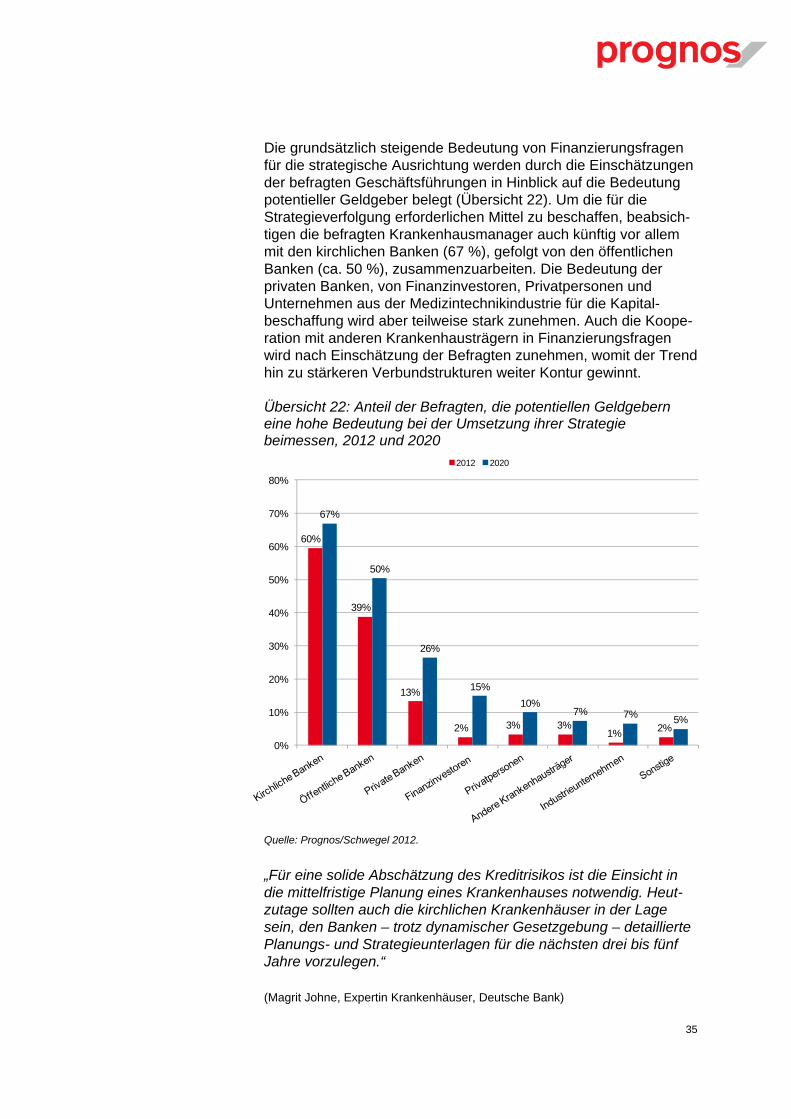

Die grundsätzlich steigende Bedeutung von Finanzierungsfragen für die strategische Ausrichtung werden durch die Einschätzungen der befragten Geschäftsführungen in Hinblick auf die Bedeutung potentieller Geldgeber belegt (Übersicht 22). Um die für die Strategieverfolgung erforderlichen Mittel zu beschaffen, beabsich-tigen die befragten Krankenhausmanager auch künftig vor allem mit den kirchlichen Banken (67 %), gefolgt von den öffentlichen Banken (ca. 50 %), zusammenzuarbeiten. Die Bedeutung der privaten Banken, von Finanzinvestoren, Privatpersonen und Unternehmen aus der Medizintechnikindustrie für die Kapital-beschaffung wird aber teilweise stark zunehmen. Auch die Koope-ration mit anderen Krankenhausträgern in Finanzierungsfragen wird nach Einschätzung der Befragten zunehmen, womit der Trend hin zu stärkeren Verbundstrukturen weiter Kontur gewinnt.

Übersicht 22: Anteil der Befragten, die potentiellen Geldgebern eine hohe Bedeutung bei der Umsetzung ihrer Strategie beimessen, 2012 und 2020

Quelle: Prognos/Schwegel 2012.

„Für eine solide Abschätzung des Kreditrisikos ist die Einsicht in die mittelfristige Planung eines Krankenhauses notwendig. Heut-zutage sollten auch die kirchlichen Krankenhäuser in der Lage sein, den Banken – trotz dynamischer Gesetzgebung – detaillierte Planungs- und Strategieunterlagen für die nächsten drei bis fünf Jahre vorzulegen.“

(Magrit Johne, Expertin Krankenhäuser, Deutsche Bank)

60%

39%

13%

2% 3% 3%1% 2%

67%

50%

26%

15%10%

7% 7% 5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2012 2020

36

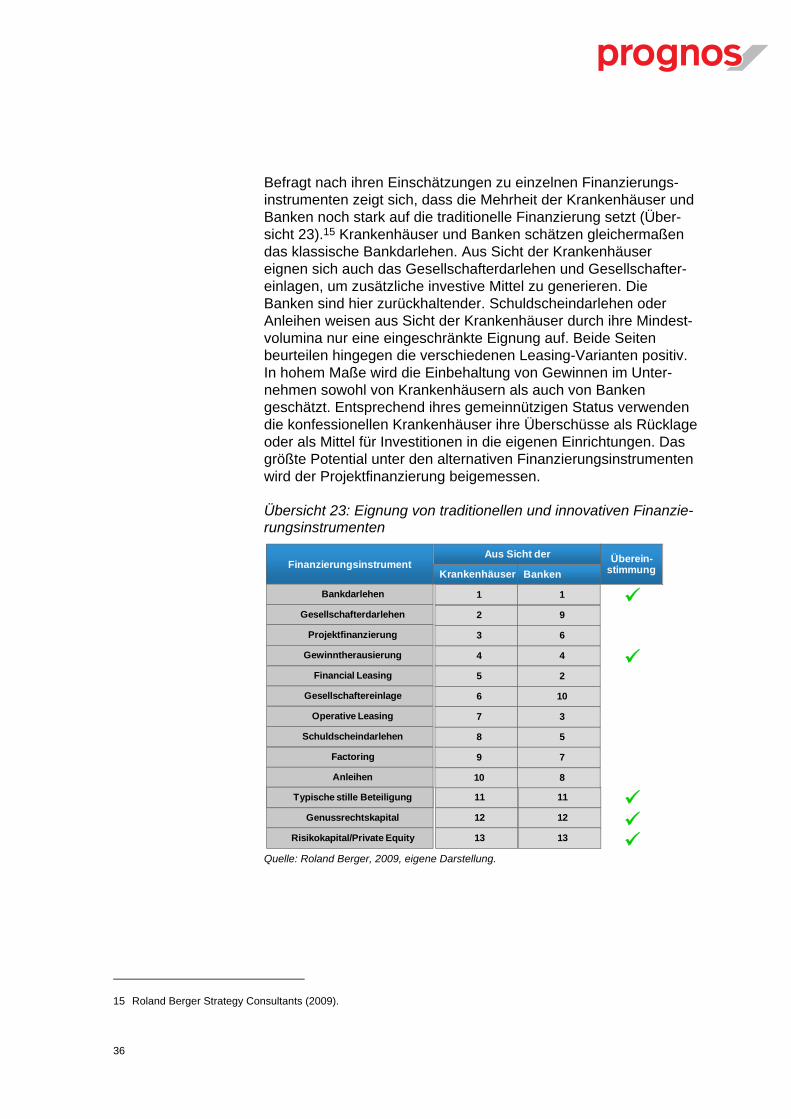

Befragt nach ihren Einschätzungen zu einzelnen Finanzierungs-instrumenten zeigt sich, dass die Mehrheit der Krankenhäuser und Banken noch stark auf die traditionelle Finanzierung setzt (Über-sicht 23).15 Krankenhäuser und Banken schätzen gleichermaßen das klassische Bankdarlehen. Aus Sicht der Krankenhäuser eignen sich auch das Gesellschafterdarlehen und Gesellschafter-einlagen, um zusätzliche investive Mittel zu generieren. Die Banken sind hier zurückhaltender. Schuldscheindarlehen oder Anleihen weisen aus Sicht der Krankenhäuser durch ihre Mindest-volumina nur eine eingeschränkte Eignung auf. Beide Seiten beurteilen hingegen die verschiedenen Leasing-Varianten positiv. In hohem Maße wird die Einbehaltung von Gewinnen im Unter-nehmen sowohl von Krankenhäusern als auch von Banken geschätzt. Entsprechend ihres gemeinnützigen Status verwenden die konfessionellen Krankenhäuser ihre Überschüsse als Rücklage oder als Mittel für Investitionen in die eigenen Einrichtungen. Das größte Potential unter den alternativen Finanzierungsinstrumenten wird der Projektfinanzierung beigemessen.

Übersicht 23: Eignung von traditionellen und innovativen Finanzie-rungsinstrumenten

Quelle: Roland Berger, 2009, eigene Darstellung.

15 Roland Berger Strategy Consultants (2009).

Finanzierungsinstrument

Bankdarlehen

Gesellschafterdarlehen

Projektfinanzierung

Gewinntherausierung

Financial Leasing

Gesellschaftereinlage

Operative Leasing

Schuldscheindarlehen

Factoring

Anleihen

… Typische stille Beteiligung

Genussrechtskapital

Risikokapital/Private Equity

Aus Sicht der

11

12

13

Überein-stimmung

1

9

6

4

2

10

3

5

7

8

11

12

13

1

2

3

4

5

6

7

8

9

10

Krankenhäuser Banken

37

„Es gibt eine große Bandbreite von Finanzierungsinstrumenten und – allein aufgrund unterschiedlicher gesetzlicher Rahmen-bedingungen in den Bundesländern – keinen pauschalen Weg.“

(Holger Schwarz, Direktor für institutionelle Kunden in Westfalen, Lippe und Leer, Bank für Kirche und Diakonie)

Herausforderungen im Hinblick auf die Investitionsfähigkeit

Ihre gemäß RWI als kritisch zu beurteilende Investitionsfähigkeit wird aus Sicht der kirchlichen Krankenhausträger und ihrer Banken nicht zu einer nennenswerten Öffnung hin zu innovativeren Finanzierungsinstrumenten führen. Bau- und Infrastrukturmaß-nahmen werden auch künftig aus den Betriebsüberschüssen oder aus den klassischen Bankdarlehen realisiert werden müssen. Größere Investitionen in Güter und Anlagen, der Aufbau oder der Kauf eines MVZs oder eines Krankenhauses werden somit nur von kirchlichen Krankenhäusern getätigt werden können, die über eine hohe Eigenkapitalquote und ein innovatives Finanzierungsin-strumentarium verfügen. Der technische Fortschritt und der schärfer werdende Wettbewerb werden das Management der kirchlichen Krankenhäuser aber zunehmend unter Druck setzen, sich gegenüber alternativen, bisher wenig üblichen Möglichkeiten zur Kapitalbeschaffung zu öffnen.

38

5 Fazit Wir erwarten in den kommenden 10 Jahren nur noch geringe Fall-zahlsteigerungen. Unter Berücksichtigung einer möglicherweise stagnierenden oder sogar leicht steigenden Verweildauer wird die durchschnittliche Belegung der Kliniken nicht signifikant ansteigen. Am Klinikmarkt wird die Konzentration weiter voranschreiten. Da-bei werden finanzstarke Klinikverbünde die treibende Kraft sein. Perspektivisch werden nationale Gesundheitsanbieter und regio-nale Großanbieter den Markt dominieren. Was übrig bleibt sind Nischen. Wir erwarten die weiter schleichende Einführung der Monistik. Investitionen werden zukünftig über die Innenfinanzie-rung der Träger in Verbindung mit Fremdkapital möglich sein.

Die Herausforderung für die kirchlichen Krankenhausträger ist nun, wie diese mit ihrer geringen Investitionsfähigkeit diesen Heraus-forderungen Rechnung tragen möchten. Wie wollen sich die kirch-lichen Krankenhäuser in einem umkämpften Markt gegen investiti-onsstarke Wettbewerber durchsetzen?

Studienergebnisse und Experteneinschätzungen belegen, dass es größeren Verbünden leichter fällt, das Personal zu entlasten und hierdurch die Arbeitszufriedenheit nachhaltig zu steigern. Große Klinikverbünde haben Effizienzvorteile gegenüber kleineren Wett-bewerbern. Darüber hinaus ermöglichen Verbundstrukturen einen besseren Wissensaustausch der verschiedenen Fachkräfte sowie durch Job-Rotation den Einsatz in verschiedenen Tätigkeits-feldern, wodurch die Aufstiegs- und Entwicklungsmöglichkeiten ge-steigert werden.

Die deutliche Alterung des Patientenklientels macht eine sektor-übergreifende Versorgung immer notwendiger. Wenn Selektiv-verträge im Gesundheitswesen vermehrt als Grundlage zur Versorgung der Patienten dienen, wird die Weiterentwicklung einzelner Häuser zu sogenannten „Mehrfachspezialisten“ umso wichtiger. Auch dies fällt Verbünden deutlich leichter.

Mit Blick auf die sich verändernden Rahmenbedingungen wird alleinstehenden Krankenhäusern – mit Ausnahme von Fachkliniken und einiger Maximalversorger – das Überleben schwer fallen.

Vielen Geschäftsführungen der kirchlichen Krankenhäuser – und zwar unabhängig von der verfolgten Strategie – ist bewusst, dass angesichts der zunehmenden Wettbewerbsintensität das Zu-sammengehen mit anderen Krankenhäusern das adäquate Mittel zur Behauptung im zukünftigen Klinikmarkt ist. Dennoch strebt ein großer Teil der Geschäftsführungen weiterhin ein organisches Wachstum durch die Diversifikation und Optimierung ihrer Wertschöpfungskette an.

39

Dass lediglich 10 % der befragten Geschäftsführungen Übernah-men von Krankenhäusern erwägen, ist vor dem Hintergrund der RWI-Erkenntnisse über die schwächere Investitionsfähigkeit kirch-licher Einrichtungen nachvollziehbar. Die Hälfte der Geschäfts-führungen ist bereit, die eigene Einrichtung in einen größeren Ver-bund zu integrieren. Dabei sollte die Integration in einen größeren Verbund möglichst unverbindlich sein. Für kirchliche Kranken-häuser kommen insbesondere Verbünde mit anderen kirchlichen Häusern in Frage. Kooperationen mit privaten Klinikbetreibern spielen auch zukünftig keine Rolle. Als mögliche Verbundpartner kommen kommunale Einrichtungen wie auch Einrichtungen der anderen Konfession in etwa gleichem Maße in Frage.

Der Weg in die Zukunft führt über starke Verbünde und verbindliche Kooperation – auch ökumenisch!

Kirchliche Krankenhäuser haben das Potenzial sich zu regionalen Großanbietern zu entwickeln, wenn die noch vielfach zu beo-bachtende Zurückhaltung zur verbindlichen Kooperation und Verbundbildung aufgegeben wird und die Hindernisse, die ökume-nischen Verbünden zurzeit noch im Wege stehen, überwunden werden.

Die Chance für die kirchlichen Krankenhäuser liegt auch in der Verlängerung der Wertschöpfungskette durch die Einbindung teil-stationärer und ambulanter Angebote in einen regionalen Verbund, der die gesamte Leistungspalette anbietet. Denn je größer der Verbund ist, umso leichter wird es sein, attraktive – und dabei auch betriebswirtschaftlich interessante – Angebote zu entwickeln, welche der zunehmenden Multimorbidität der Patientinnen und Patienten Rechnung tragen.

Ob es den kirchlichen Krankenhäusern auch künftig gelingen wird, sich in dem seit Jahren durch hohen Effizienzdruck und Konsoli-dierung gekennzeichneten Wettbewerb im Krankenhausmarkt zu behaupten, wird vor allem davon abhängen, ob sie – über die Optimierung von Prozessen und Abläufen hinaus – strategische verbindliche Allianzen eingehen, die Bildung größerer Verbünde, auch konfessionsübergreifend, zielstrebig vorantreiben und ob sie ihre aktuelle Investitionsschwäche nachhaltig überwinden können.

40

Literatur

Ansoff, H.I. (1957): Strategies for Diversification, in: Harvard Business Review, 35. Jg., Nr. 5, S. 113-124.

Braun, T., Rau, F., Tuschen, K.H. (2007): Die DRG-Einführung aus gesundheitspolitischer Sicht. Eine Zwischenbilanz. In: Klauber, J., Robra, Bernt-Peter, Schellschmidt, H. (Hrsg.): Krankenhausreport 2007, Schattauer, Stuttgart.

Deutsche Krankenhaus Gesellschaft (2010): Krankenhaus-Barometer 2010.

Deutscher Evangelischer Krankenhausverband e. V. (DEKV) (2011): Stellungnahme zum Referentenentwurf des Gesetzes zur nachhaltigen und sozial ausgewogenen Finan-zierung der Gesetzlichen Krankenversicherung (GKV-FinG), DEKV, Berlin.

Porter, M. E. (1999): Wettbewerb und Strategie, München.

Prognos (2011): Der Aufkauf von Arztpraxen als Instrument zum Abbau der regionalen Ungleichverteilung in der vertragsärztlichen Versorgung, im Auftrag des GKV-Spitzenverbandes.

Rheinisch-Westfälisches Institut für Wirtschaftsforschung (RWI) (2012): Krankenhaus Rating Report 2012, Essen.

Rheinisch-Westfälisches Institut für Wirtschaftsforschung (RWI) (2009): Krankenhaus Rating Report 2009, Essen.

Roland Berger Strategy Consultants (2009): Die Krankenhausfinanzierung der Zukunft.

Schönbach, K.H. et al (2011): Zukunft der Bedarfsplanung und Gestaltung der Versor-gung, in G&S Heft 1/2011.

Schmid, A. (2012). Konsolidierung und Konzentration im Krankenhaussektor. Eine empi-rische Analyse der Marktstruktur unter Berücksichtigung des Krankenhausträgers, Beiträge zum Gesundheitsmanagement, Band 36, Bayreuth.

Schwegel, P. (2011). Kirchliche Träger im deutschen Krankenhausmarkt: Eine theore-tische und empirische Analyse, Schriften zum Gesundheitsmanagement, Band 12, Bayreuth.

Schwegel, P., Da-Cruz, P. (2011). Wachstumsstrategien von Ordensgemeinschaften als Träger sozialer Einrichtungen Empirische Befunde aus dem Krankenhausmarkt, Institut für Sozialstrategie, Berlin.

Spindler, J., Bölt, U. (2009): Die Einführung des DRG-Entgeltsystems im Spiegel der Krankenhausstatistik. In: Rau, F., Roeder, N., Hensen, P. (Hrsg.): Auswirkungen der DRG-Einführung in Deutschland, Kohlhammer, Stuttgart.

Statistisches Bundesamt (2010): Demografischer Wandel in Deutschland - Auswirkungen auf Krankenhausbehandlungen und Pflegebedürftige im Bund und in den Ländern, Statistische Ämter des Bundes und der Länder (Hrsg.), Wiesbaden.

41

Internet Quellen:

Ärztezeitung (2011): RWI-Präsident regt Klinik-Abwrackprämie an. http://www.aerztezeitung.de/praxis_wirtschaft/klinikmanagement/article/652740/rwi-praesident-regt-klinik-abwrackpraemie.html?sh=1&h=1859383031 [letzter Zugriff: 22.06.2012].

Bundesministerium für Gesundheit (BMG) (2011a): Eckpunkte zum Versorgungsgesetz. http://www.bmg.bund.de/fileadmin/dateien/Downloads/V/Versorgungsstrukturgesetz/GKV_VStG_110803.pdf [letzter Zugriff: 22.06.2012].

Bundesministerium für Gesundheit (BMG) (2011b): Wesentliche Regelungen des GKV-Finanzierungsgesetzes. http://www.bundesgesundheitsministerium.de/krankenversicherung/gesundheitsreform/gesetz.html [letzter Zugriff: 22.06.2012].

Wifor / PWC (2010): Fachkräftemangel. Stationärer und ambulanter Bereich bis zum Jahr 2030. http://www.pwc.de/de/gesundheitswesen-und-pharma/assets/fachkraeftemangel.pdf [letzter Zugriff: 10.08.2012].

42

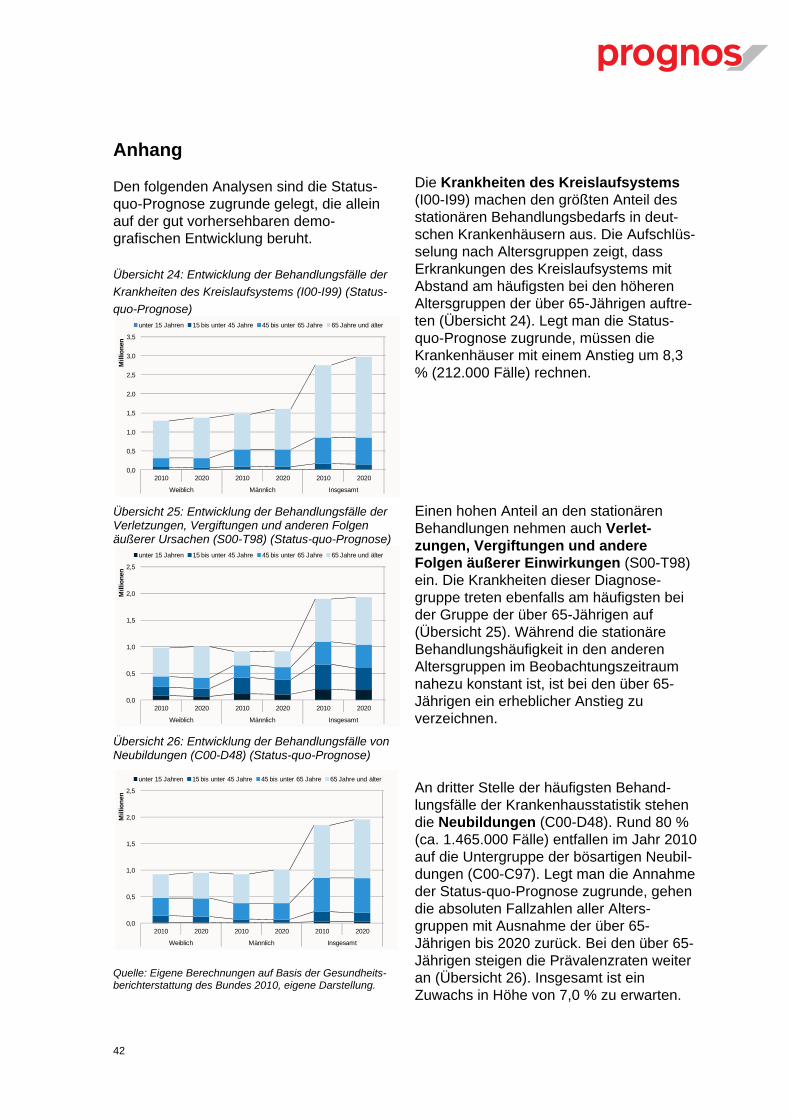

Anhang

Den folgenden Analysen sind die Status-quo-Prognose zugrunde gelegt, die allein auf der gut vorhersehbaren demo-grafischen Entwicklung beruht.

Übersicht 24: Entwicklung der Behandlungsfälle der Krankheiten des Kreislaufsystems (I00-I99) (Status-quo-Prognose)

Übersicht 25: Entwicklung der Behandlungsfälle der Verletzungen, Vergiftungen und anderen Folgen äußerer Ursachen (S00-T98) (Status-quo-Prognose)

Übersicht 26: Entwicklung der Behandlungsfälle von Neubildungen (C00-D48) (Status-quo-Prognose)

Quelle: Eigene Berechnungen auf Basis der Gesundheits-berichterstattung des Bundes 2010, eigene Darstellung.

Die Krankheiten des Kreislaufsystems (I00-I99) machen den größten Anteil des stationären Behandlungsbedarfs in deut-schen Krankenhäusern aus. Die Aufschlüs-selung nach Altersgruppen zeigt, dass Erkrankungen des Kreislaufsystems mit Abstand am häufigsten bei den höheren Altersgruppen der über 65-Jährigen auftre-ten (Übersicht 24). Legt man die Status-quo-Prognose zugrunde, müssen die Krankenhäuser mit einem Anstieg um 8,3 % (212.000 Fälle) rechnen.

Einen hohen Anteil an den stationären Behandlungen nehmen auch Verlet-zungen, Vergiftungen und andere Folgen äußerer Einwirkungen (S00-T98) ein. Die Krankheiten dieser Diagnose-gruppe treten ebenfalls am häufigsten bei der Gruppe der über 65-Jährigen auf (Übersicht 25). Während die stationäre Behandlungshäufigkeit in den anderen Altersgruppen im Beobachtungszeitraum nahezu konstant ist, ist bei den über 65-Jährigen ein erheblicher Anstieg zu verzeichnen.

An dritter Stelle der häufigsten Behand-lungsfälle der Krankenhausstatistik stehen die Neubildungen (C00-D48). Rund 80 % (ca. 1.465.000 Fälle) entfallen im Jahr 2010 auf die Untergruppe der bösartigen Neubil-dungen (C00-C97). Legt man die Annahme der Status-quo-Prognose zugrunde, gehen die absoluten Fallzahlen aller Alters-gruppen mit Ausnahme der über 65-Jährigen bis 2020 zurück. Bei den über 65-Jährigen steigen die Prävalenzraten weiter an (Übersicht 26). Insgesamt ist ein Zuwachs in Höhe von 7,0 % zu erwarten.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

202020102020201020202010

InsgesamtMännlichWeiblich

Mill

ione

n

unter 15 Jahren 15 bis unter 45 Jahre 45 bis unter 65 Jahre 65 Jahre und älter

0,0

0,5

1,0

1,5

2,0

2,5

202020102020201020202010

InsgesamtMännlichWeiblich

Mill

ione

n

unter 15 Jahren 15 bis unter 45 Jahre 45 bis unter 65 Jahre 65 Jahre und älter

0,0

0,5

1,0

1,5

2,0

2,5

202020102020201020202010