Konsolidierung in der Zulieferindustrie - IHS Markit · •Working Capital ... • Leverage our...

21

IHS Automotive Neujahrsprognose-Seminar Konsolidierung in der Zulieferindustrie Siegfried Frick, Deloitte & Touche Frankfurt, 03. Februar 2011 Siegfried Frick, Deloitte & Touche

Transcript of Konsolidierung in der Zulieferindustrie - IHS Markit · •Working Capital ... • Leverage our...

IHS Automotive Neujahrsprognose-Seminar

Konsolidierung in der Zulieferindustrie

Siegfried Frick, Deloitte & Touche

Frankfurt, 03. Februar 2011

Siegfried Frick, Deloitte & Touche

Über DeloitteÜber Deloitte

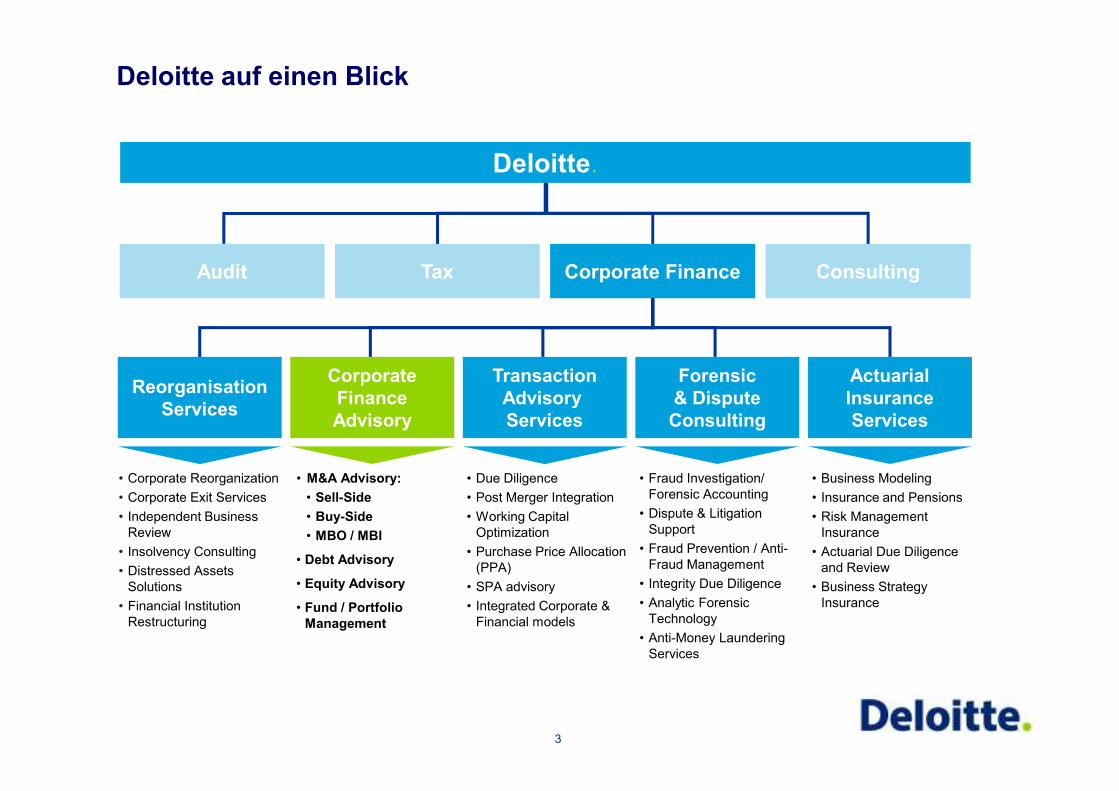

CorporateFinance

Reorganisation

Deloitte.

Tax ConsultingCorporate FinanceAudit

Forensic& Dispute

TransactionAdvisory

ActuarialInsurance

Deloitte auf einen Blick

• Fraud Investigation/ Forensic Accounting

• Dispute & LitigationSupport

• Fraud Prevention / Anti-Fraud Management

• Integrity Due Diligence

• Analytic ForensicTechnology

• Anti-Money LaunderingServices

FinanceAdvisory

• M&A Advisory:

• Sell-Side

• Buy-Side

• MBO / MBI

• Debt Advisory

• Equity Advisory

• Fund / Portfolio Management

ReorganisationServices

• Corporate Reorganization

• Corporate Exit Services

• Independent Business Review

• Insolvency Consulting

• Distressed Assets Solutions

• Financial Institution Restructuring

& DisputeConsulting

Advisory Services

InsuranceServices

• Business Modeling

• Insurance and Pensions

• Risk Management Insurance

• Actuarial Due Diligence and Review

• Business Strategy Insurance

• Due Diligence

• Post Merger Integration

• Working Capital Optimization

• Purchase Price Allocation (PPA)

• SPA advisory

• Integrated Corporate & Financial models

3

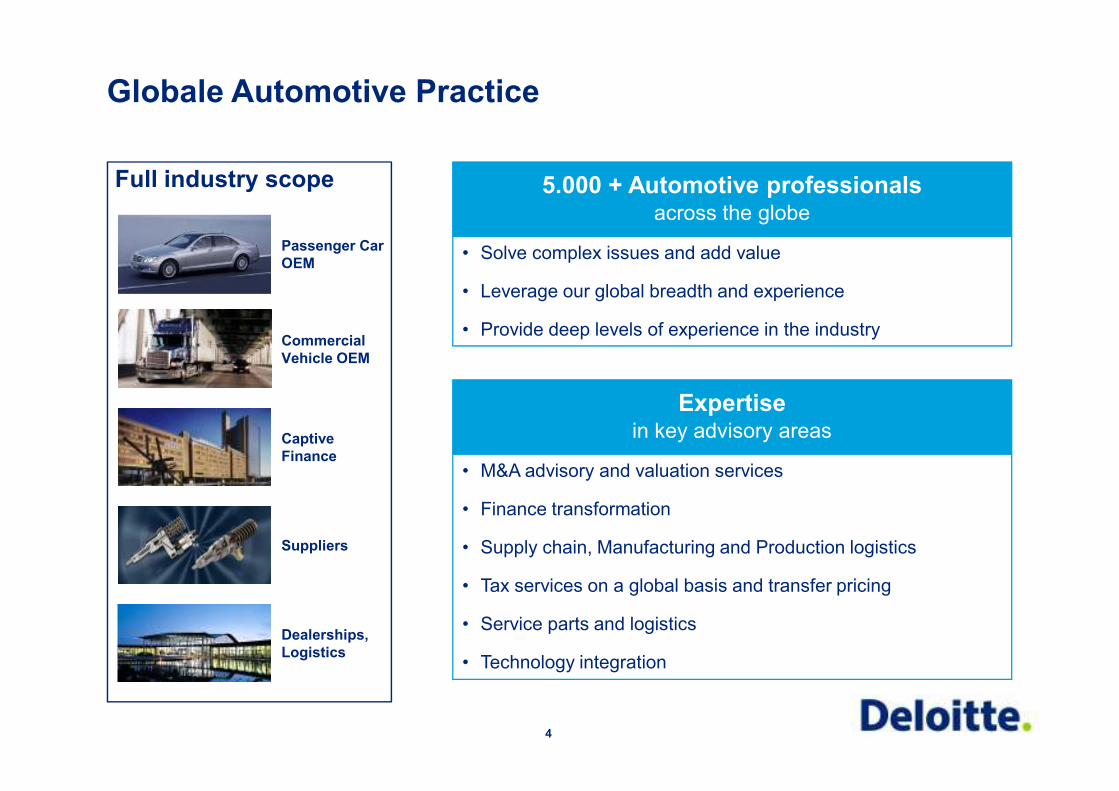

Globale Automotive Practice

Full industry scope

Passenger Car OEM

Commercial Vehicle OEM

5.000 + Automotive professionalsacross the globe

• Solve complex issues and add value

• Leverage our global breadth and experience

• Provide deep levels of experience in the industry

Expertise

Captive Finance

Suppliers

Dealerships, Logistics

Expertisein key advisory areas

• M&A advisory and valuation services

• Finance transformation

• Supply chain, Manufacturing and Production logistics

• Tax services on a global basis and transfer pricing

• Service parts and logistics

• Technology integration

4

Kundenportfolio im Bereich Automotive

Aston MartinAudiBMW Caterpillar ChryslerDaewooDaimler

FAWFiat GroupFordFusoGeneral MotorsGeelyHonda

RoverScaniaSuzukiTataToyotaVolkswagenVolvo

BMW Financial Services Daimler Financial Volkswagen FS AG

IvecoJaguar/LandroverMazdaNissanPSA PorscheRenault

Ford Motor Credit

OEMs (Passenger Cars / Commercial Vehicles)

Captive Finance Companies

AisinAlcoa AutomotiveASCBoschBridgestone BehrContinentalDelco ElectronicsDelphiDetroit Diesel

DuPontEagle PitcherEatonECIAExide TechnologiesFaureciaFederal MogulGoodyearHoneywellHP Pelzer

Rieter AutomotiveShiloh IndustriesSiemens VDO AutomotiveTimkenTRWValeoYazakiYokohama RubberZF Friedrichshafen

BMW Financial ServicesDaewoo Motor America

Daimler Financial Services

Volkswagen FS AGVolvo Commercial Finance

Ford Motor CreditToyota Motors Credit

Hydro RaufossIngersoll-RandJohnson Control LearMagnaMagnetti MarelliMahleMann & HummelMetaldyneMichelin

Allied HoldingsAutoNation

Caterpillar LogisticsCN Rail

PenskeOnStar

Suppliers

Dealerships, Distribution and Logistics

5

Konsolidierung in der Konsolidierung in der Zulieferindustrie

Inhalt

1. Finanzielle Marktanalyse: Deloitte Corporate FinanceSpezialisierte und detaillierte Betrachtung der potentiellen, zukünftigen Auswirkungen des Abschwungs in der Fahrzeug- und Zuliefererindustrie

2. Technische Marktanalyse: Global InsightsUntersuchung der Auswirkungen des technologischen Wandel auf die Zuliefererkonsolidierung

Gesamtumfang: 350 Seiten

IHS / Deloitte-Studie als Basis

Zeitraum

Methoden

Teilnehmer

• Ansprache, Interviews: September, Oktober 2009

• Durchführung Online Panel: Oktober 2009

• Publizierung: Januar 2010

• Empirische Datenbasis:Online Befragung von 195 deutschsprachigen Zulieferern

• Persönliche Experteninterviews

• Deutschsprachige Automobilzulieferer: Vorstände, CEOs, CFOs,

• 35 Experteninterviews:

• CEOs + CFOs von führenden deutschen Zulieferern etc

7

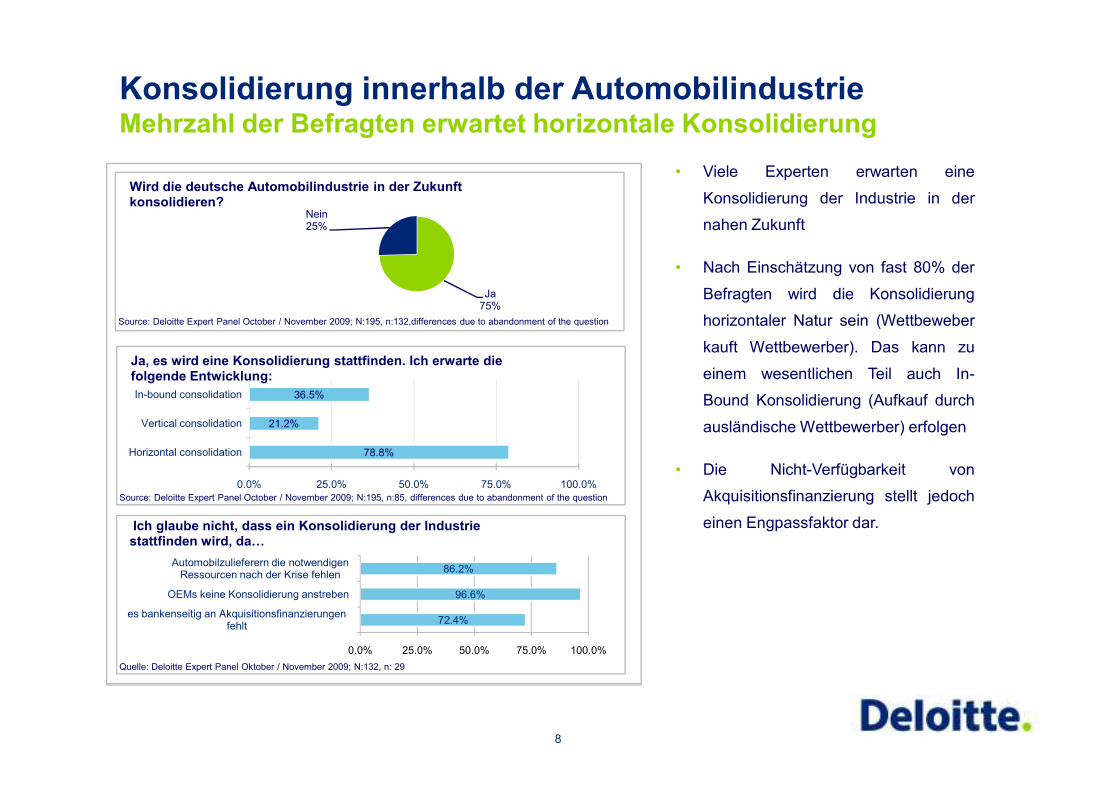

Konsolidierung innerhalb der AutomobilindustrieMehrzahl der Befragten erwartet horizontale Konsolidierung

• Viele Experten erwarten eine

Konsolidierung der Industrie in der

nahen Zukunft

• Nach Einschätzung von fast 80% der

Befragten wird die Konsolidierung

horizontaler Natur sein (Wettbeweber

kauft Wettbewerber). Das kann zu

einem wesentlichen Teil auch In-

Bound Konsolidierung (Aufkauf durch

Ja75%

Nein25%

Wird die deutsche Automobilindustrie in der Zukunft konsolidieren?

Source: Deloitte Expert Panel October / November 2009; N:195, n:132,differences due to abandonment of the question

36.5%In-bound consolidation

Ja, es wird eine Konsolidierung stattfinden. Ich erwarte die folgende Entwicklung:

Bound Konsolidierung (Aufkauf durch

ausländische Wettbewerber) erfolgen

• Die Nicht-Verfügbarkeit von

Akquisitionsfinanzierung stellt jedoch

einen Engpassfaktor dar.

78.8%

21.2%

36.5%

Horizontal consolidation

Vertical consolidation

In-bound consolidation

0.0% 25.0% 50.0% 75.0% 100.0%Source: Deloitte Expert Panel October / November 2009; N:195, n:85, differences due to abandonment of the question

72.4%

96.6%

86.2%

es bankenseitig an Akquisitionsfinanzierungen fehlt

OEMs keine Konsolidierung anstreben

Automobilzulieferern die notwendigen Ressourcen nach der Krise fehlen

0.0% 25.0% 50.0% 75.0% 100.0%

Ich glaube nicht, dass ein Konsolidierung der Industrie stattfinden wird, da…

Quelle: Deloitte Expert Panel Oktober / November 2009; N:132, n: 29

8

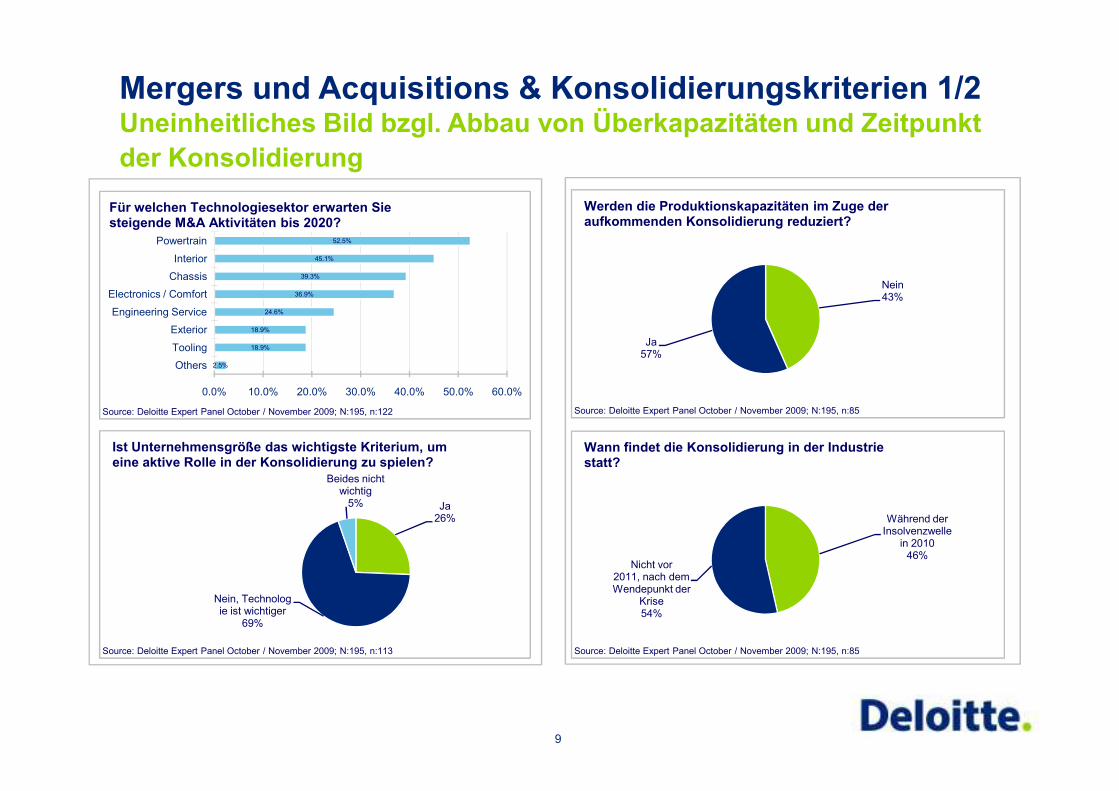

Mergers und Acquisitions & Konsolidierungskriterien 1/2Uneinheitliches Bild bzgl. Abbau von Überkapazitäten und Zeitpunkt der Konsolidierung

2.5%

18.9%

18.9%

24.6%

36.9%

39.3%

45.1%

52.5%

Others

Tooling

Exterior

Engineering Service

Electronics / Comfort

Chassis

Interior

Powertrain

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0%

Für welchen Technologiesektor erwarten Sie steigende M&A Aktivitäten bis 2020?

Nein43%

Ja57%

Werden die Produktionskapazitäten im Zuge der aufkommenden Konsolidierung reduziert?

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0%

Source: Deloitte Expert Panel October / November 2009; N:195, n:122

Ja26%

Nein, Technologie ist wichtiger

69%

Beides nicht wichtig5%

Ist Unternehmensgröße das wichtigste Kriterium, um eine aktive Rolle in der Konsolidierung zu spielen?

Source: Deloitte Expert Panel October / November 2009; N:195, n:113

Source: Deloitte Expert Panel October / November 2009; N:195, n:85

Während der Insolvenzwelle

in 201046%

Nicht vor 2011, nach dem Wendepunkt der

Krise54%

Wann findet die Konsolidierung in der Industrie statt?

Source: Deloitte Expert Panel October / November 2009; N:195, n:85

9

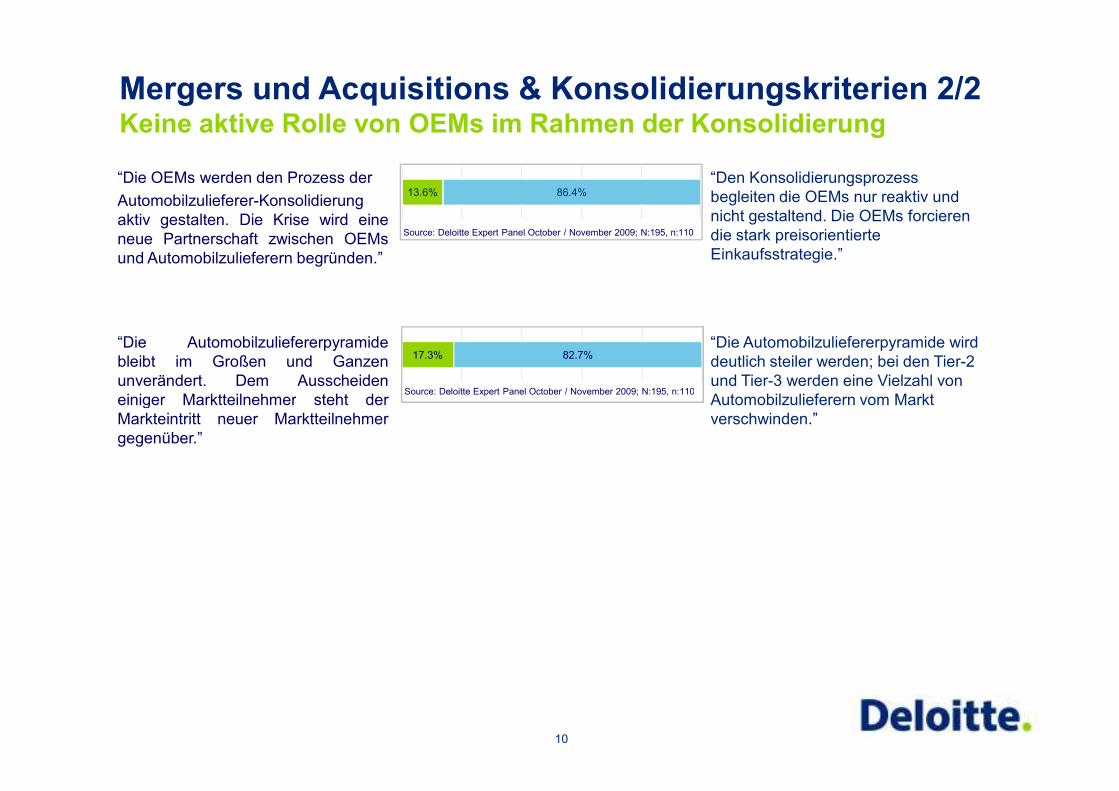

Mergers und Acquisitions & Konsolidierungskriterien 2/2Keine aktive Rolle von OEMs im Rahmen der Konsolidierung

“Den Konsolidierungsprozess begleiten die OEMs nur reaktiv und nicht gestaltend. Die OEMs forcieren die stark preisorientierte Einkaufsstrategie.”

“Die OEMs werden den Prozess der

Automobilzulieferer-Konsolidierungaktiv gestalten. Die Krise wird eineneue Partnerschaft zwischen OEMsund Automobilzulieferern begründen.”

13.6% 86.4%

Source: Deloitte Expert Panel October / November 2009; N:195, n:110

“Die Automobilzuliefererpyramide wirddeutlich steiler werden; bei den Tier-2und Tier-3 werden eine Vielzahl vonAutomobilzulieferern vom Markt

“Die Automobilzuliefererpyramidebleibt im Großen und Ganzenunverändert. Dem Ausscheideneiniger Marktteilnehmer steht der

17.3% 82.7%

Source: Deloitte Expert Panel October / November 2009; N:195, n:110Automobilzulieferern vom Marktverschwinden.”

einiger Marktteilnehmer steht derMarkteintritt neuer Marktteilnehmergegenüber.”

Source: Deloitte Expert Panel October / November 2009; N:195, n:110

10

Aktuelle Trends

• In 2008 / 2009 war der M&A Markt im Bereich Automotive durch Transaktionen aus dem Insolvenzumfeldgeprägt. Insolvenzen sind zu einem zentralen “Trigger”-Event geworden. Insolvenzen führen nichtdazu, dass Unternehmen / Kapazität vom Markt genommen wird. IdR wechseln nur die Eigentümer

• In 2010 und 2011 hat der Anteil der nicht Insolvenz-bedingten M&A-Transaktionen wieder sprunghaftzugenommen. Das wird auch so bleiben, da z.B. Private Equity Fonds ihre Automotive-Portfoliounternehmen im aktuellen, sehr positiven Marktumfeld verkaufen

• Wer als Unternehmer über den Verkauf seines Unternehmens nachdenkt, für den sind die Rahmenbedingungen günstig: Die aktuelle Sonderkonjunktur füllt die Kassen bei den Tier-1 Zulieferern. Die Bewertungen sind deutlich besser als vor einem Jahr.

• Für Zulieferer, die sich durch Zukauf verstärken wollen, ist aktuell ebenfalls die richtige Zeit: Es sind viele „Targets“ auf dem Markt und die Gesprächsbereitschaft der Eigentümer ist nach der Krise deutlich verbessert. Die Finanzierungsbereitschaft der Banken bei Akquisitionen belebt sich. Private Equity ist als konkurrierender Käufer aber weiter präsent

• Bei den Strategen (d.h. den industriellen Käufern) wird erwartet, dass die Tier-1 Zuliefererzukaufen, z.B, um Lücken im Bereich Technologie, Komponenten etc zu schließen. Die großenTransaktionen der jüngsten Vergangenheit waren ein Mix aus vertikaler und horizontaler Konsolidierung

11

Aktuelle Trends

• Die Motive / Ziele für Zukäufe bleiben die gleichen: Economies of Scale, Technologie geographischeExpansion, Zugang zu Kunden (attraktive Neukunden oder Ausbau bestehender Kundenbeziehungen)

• Der technologische Druck in Richtung neuer Antriebskonzepte wird eher Joint Ventures und Kooperationfördern. Die wenigen “Targets” in diesem Bereich sind in einer guten Verhandlungsposition

• Chinesische und indische Strategen werden vermehrt als Käufer auftreten. China ist bereits ein Global Player, wenn es darum geht, den Cash Überschuss des Landes in Unternehmensübernahmen zuinvestieren

12

Wie sichWie sichKonsolidierung(M&A) vollzieht

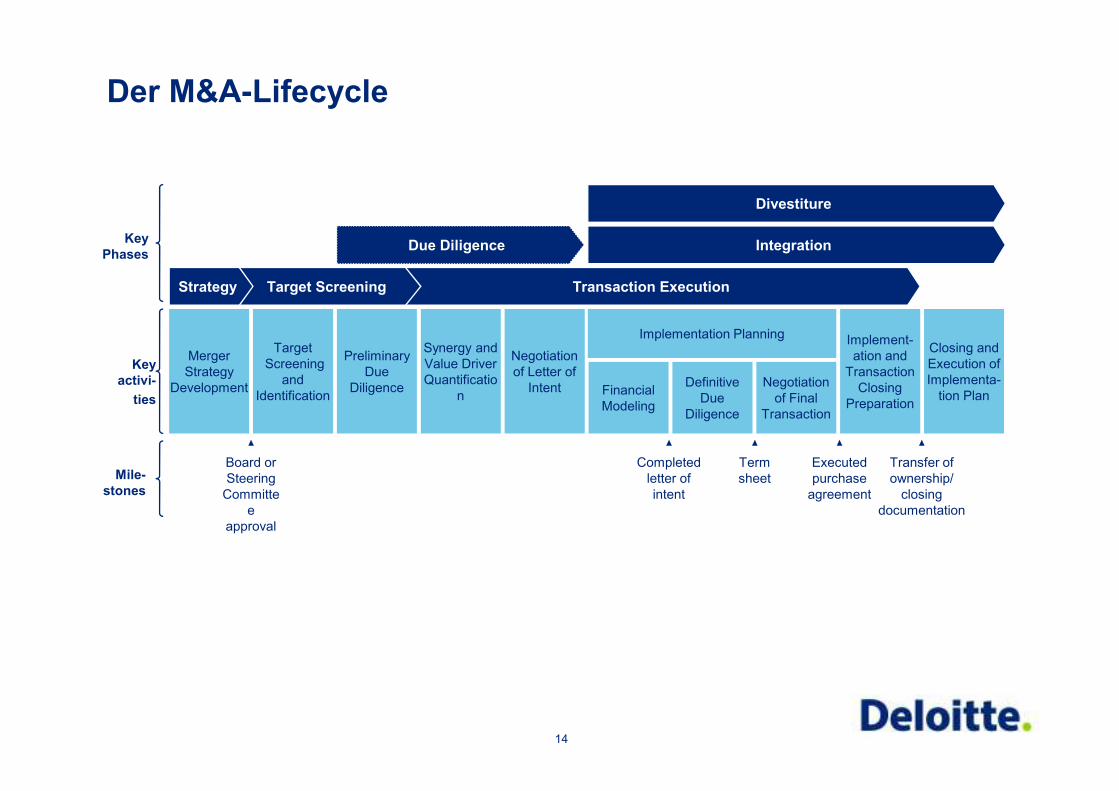

Der M&A-Lifecycle

Key Phases

Integration

MergerStrategy

Development

TargetScreening

and Identification

PreliminaryDue

Diligence

Synergy and Value Driver Quantificatio

n

Negotiationof Letter of Intent

Implementation Planning

Financial DefinitiveDue

Implement-ation and Transaction Closing

Closing andExecution of Implementa-tion Plan

Negotiation of Final

Transaction Execution

Integration

Divestiture

Target Screening

Due Diligence

Strategy

Key activi-

ties

Board or Steering Committe

e approval

Completed letter of intent

Term sheet

Executed purchase agreement

Transfer of ownership/closing

documentation

Identification n Financial Modeling

Due Diligence

Preparationtion Planof Final

Transactionties

Mile-stones

14

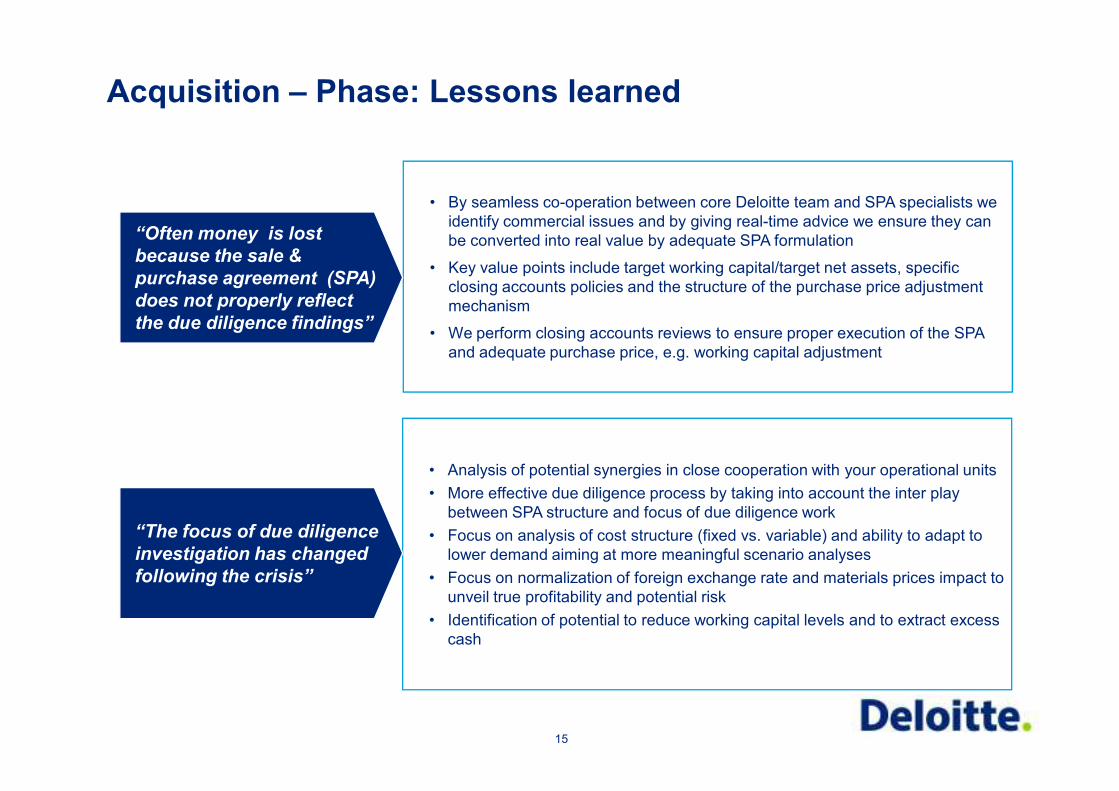

Acquisition – Phase: Lessons learned

• By seamless co-operation between core Deloitte team and SPA specialists we identify commercial issues and by giving real-time advice we ensure they can be converted into real value by adequate SPA formulation

• Key value points include target working capital/target net assets, specific closing accounts policies and the structure of the purchase price adjustment mechanism

• We perform closing accounts reviews to ensure proper execution of the SPA and adequate purchase price, e.g. working capital adjustment

“Often money is lost

because the sale &

purchase agreement (SPA)

does not properly reflect

the due diligence findings”

• Analysis of potential synergies in close cooperation with your operational units

• More effective due diligence process by taking into account the inter play between SPA structure and focus of due diligence work

• Focus on analysis of cost structure (fixed vs. variable) and ability to adapt to lower demand aiming at more meaningful scenario analyses

• Focus on normalization of foreign exchange rate and materials prices impact to unveil true profitability and potential risk

• Identification of potential to reduce working capital levels and to extract excess cash

“The focus of due diligence

investigation has changed

following the crisis”

15

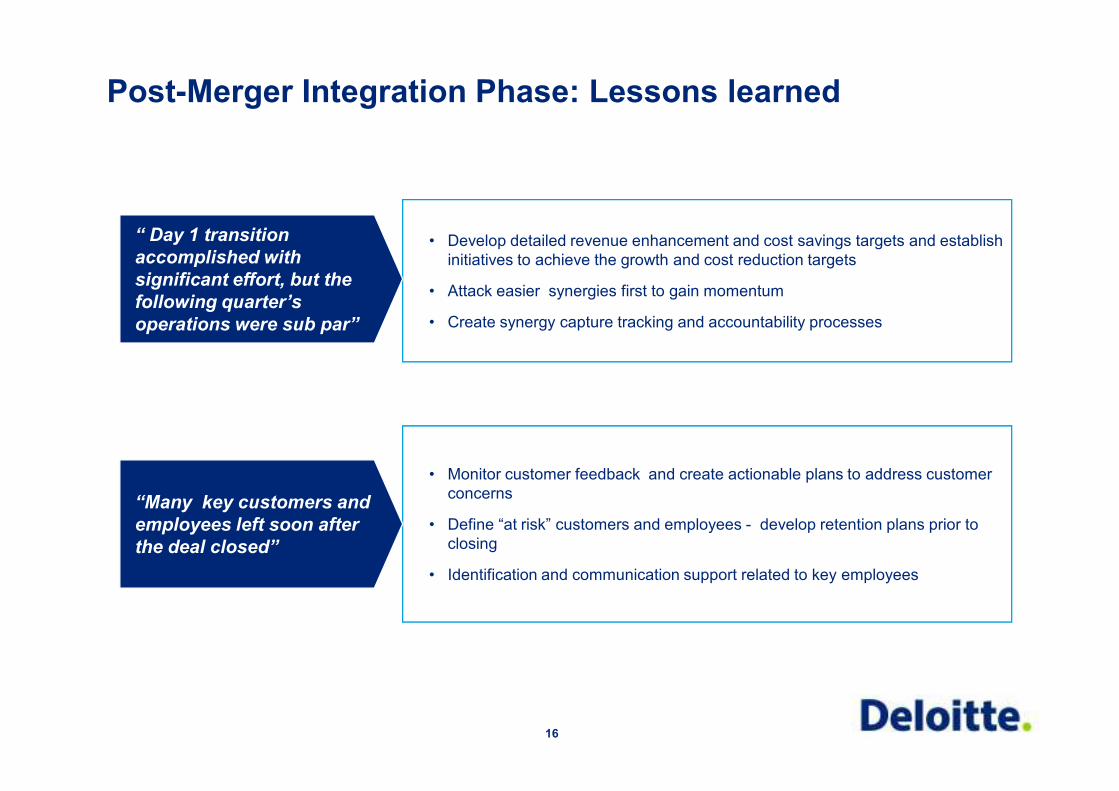

Post-Merger Integration Phase: Lessons learned

• Develop detailed revenue enhancement and cost savings targets and establish initiatives to achieve the growth and cost reduction targets

• Attack easier synergies first to gain momentum

• Create synergy capture tracking and accountability processes

“ Day 1 transition

accomplished with

significant effort, but the

following quarter’s

operations were sub par”

• Monitor customer feedback and create actionable plans to address customer concerns

• Define “at risk” customers and employees - develop retention plans prior to closing

• Identification and communication support related to key employees

“Many key customers and

employees left soon after

the deal closed”

16

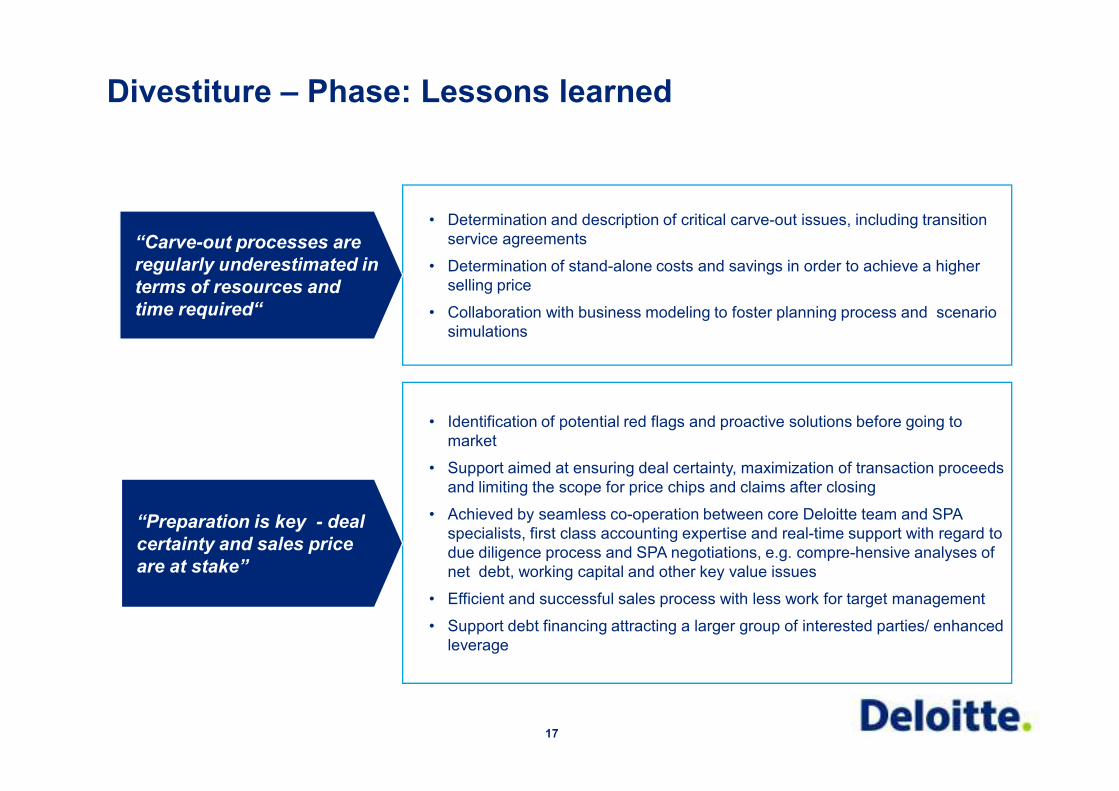

Divestiture – Phase: Lessons learned

• Determination and description of critical carve-out issues, including transition service agreements

• Determination of stand-alone costs and savings in order to achieve a higher selling price

• Collaboration with business modeling to foster planning process and scenario simulations

“Carve-out processes are

regularly underestimated in

terms of resources and

time required“

• Identification of potential red flags and proactive solutions before going to market

• Support aimed at ensuring deal certainty, maximization of transaction proceeds and limiting the scope for price chips and claims after closing

• Achieved by seamless co-operation between core Deloitte team and SPA specialists, first class accounting expertise and real-time support with regard to due diligence process and SPA negotiations, e.g. compre-hensive analyses of net debt, working capital and other key value issues

• Efficient and successful sales process with less work for target management

• Support debt financing attracting a larger group of interested parties/ enhanced leverage

“Preparation is key - deal

certainty and sales price

are at stake”

17

Über den Erfolg einesÜber den Erfolg einesZukaufs entscheidetdie Post Merger Integration (PMI)

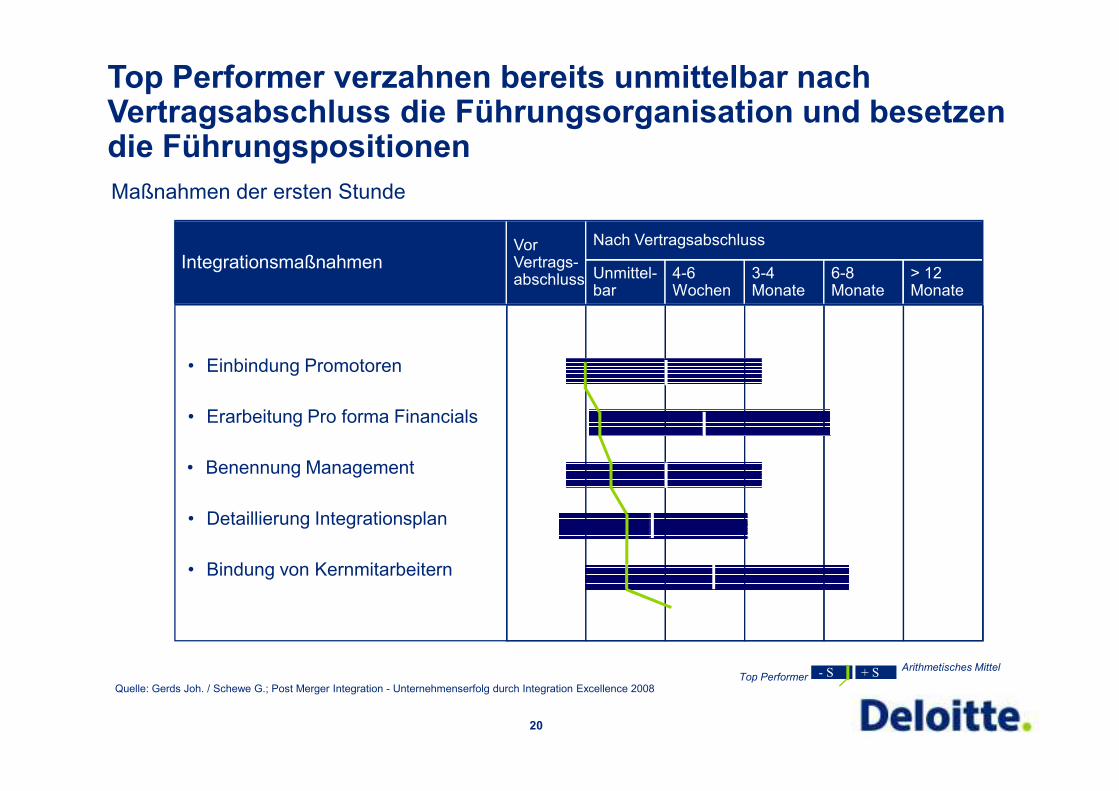

Empirisch gesehen gehen die meisten Post Merger Integrationen schief…

Anteil Transaktionen

Misserfolg: 62% Erfolg: 38%

36%

19

PMI Erfolg

4%2% 2%

18%

11%

7%

11%

7%

2%

Quelle: Gerds Joh. / Schewe G.; Post Merger Integration - Unternehmenserfolg durch Integration Excellence 2008

TopPerformer

(2,6)(1,2) (3,8)

Vor Vertrags-abschluss Unmittel-

bar4-6Wochen

3-4Monate

6-8Monate

> 12Monate

Nach Vertragsabschluss

Integrationsmaßnahmen

• Einbindung Promotoren

Top Performer verzahnen bereits unmittelbar nach Vertragsabschluss die Führungsorganisation und besetzen die FührungspositionenMaßnahmen der ersten Stunde

20

- S + S Arithmetisches MittelTop Performer

• Benennung Management

• Erarbeitung Pro forma Financials

• Bindung von Kernmitarbeitern

• Detaillierung Integrationsplan

Quelle: Gerds Joh. / Schewe G.; Post Merger Integration - Unternehmenserfolg durch Integration Excellence 2008

Top Performer konzentrieren sich auf Anpassung der Anreizsysteme

(2,6)(1,2) (3,8)

Vor Vertrags-abschluss Unmittel-

bar4-6Wochen

3-4Monate

6-8Monate

> 12Monate

Nach Vertragsabschluss

Integrationsmaßnahmen

• Kommunikation Leitbilder

Maßnahmen in den ersten 100 Tagen

21

- S + S Arithmetisches MittelTop Performer

• Anpassung Anreizsystem

• Transfer Führungskräfte

• Verzahnung Führungsorganisation

• Führungskräfte-Interaktion

• Verzahnung Reporting

Quelle: Gerds Joh. / Schewe G.; Post Merger Integration - Unternehmenserfolg durch Integration Excellence 2008