Kompensasi Sebagai Motivasi Kerja

24

BAB I PENDAHULUAN A. LATAR BELAKANG MASALAH Organisasi beroperasi dengan cara mengkombinasikan sumber daya – sumber daya yang ada untuk menghasilkan produk jasa yang dapat dipasarkan dan dapat mencapai tujuan sesuai dengan apa yang diharapkan organisasi. Sumber daya tersebut dapat berupa modal, manusia, mesin. Apabila semua sumberdaya tersebut dapat dikelola dengan baik maka akan dapat mempermudah organisasi untuk mencapai tujuannya. Asset yang paling penting yang harus dimiliki organisasi dan sangat diperhatikan oleh manajemen dari organisasi tersebut adalah orang/ manusia yang selalu ada didalam organisasi. Dimana peranannya dalam menentukan tercapai tidaknya suatu tujuan organisasi. Sumber daya manusia dapat mempengaruhi efisiensi dan efektifitas organisasi sekaligus merancang dan memproduksi barang dan jasa, mengawasi kualitasnya, memasarkan produk, mengalokasikan SDM/ Pegawai yang ada dan menentukan tujuan perusahaan. Menyadari pentingnya SDM bagi kelangsungan hidup dan kemajuan Organisasi, maka organisasi tersebut harus memberikan perhatian khusus pada faktor ini. Penghargaan dan perlakuan yang adil dapat menjadi perhatian yang harus diberikan oleh pihak manajemen organisasi, karena setiap SDM berhak mendapat penghargaan dan perlakuan yang adil atas kontribusi yang dibuat oleh SDM organisasi tersebut, sehingga dapat mendorong para pegawai untuk termotivasi dalam bekerja. Untuk mendorong semangat kerja pegawai diperlukan adanya hubungan kerja yang saling menguntungkan antara organisasi M a n a j e m e n K o m p e n s a s i | 1

-

Upload

amar-al-arasy -

Category

Documents

-

view

51 -

download

3

Transcript of Kompensasi Sebagai Motivasi Kerja

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Organisasi beroperasi dengan cara mengkombinasikan sumber daya – sumber daya yang ada

untuk menghasilkan produk jasa yang dapat dipasarkan dan dapat mencapai tujuan sesuai dengan apa

yang diharapkan organisasi. Sumber daya tersebut dapat berupa modal, manusia, mesin. Apabila

semua sumberdaya tersebut dapat dikelola dengan baik maka akan dapat mempermudah organisasi

untuk mencapai tujuannya. Asset yang paling penting yang harus dimiliki organisasi dan sangat

diperhatikan oleh manajemen dari organisasi tersebut adalah orang/ manusia yang selalu ada didalam

organisasi. Dimana peranannya dalam menentukan tercapai tidaknya suatu tujuan organisasi. Sumber

daya manusia dapat mempengaruhi efisiensi dan efektifitas organisasi sekaligus merancang dan

memproduksi barang dan jasa, mengawasi kualitasnya, memasarkan produk, mengalokasikan SDM/

Pegawai yang ada dan menentukan tujuan perusahaan.

Menyadari pentingnya SDM bagi kelangsungan hidup dan kemajuan Organisasi, maka

organisasi tersebut harus memberikan perhatian khusus pada faktor ini. Penghargaan dan perlakuan

yang adil dapat menjadi perhatian yang harus diberikan oleh pihak manajemen organisasi, karena

setiap SDM berhak mendapat penghargaan dan perlakuan yang adil atas kontribusi yang dibuat oleh

SDM organisasi tersebut, sehingga dapat mendorong para pegawai untuk termotivasi dalam bekerja.

Untuk mendorong semangat kerja pegawai diperlukan adanya hubungan kerja yang saling

menguntungkan antara organisasi dan pegawai. Pegawai memberikan prestasai kerja yang baik untuk

kemajuan organisasi, sedangkan organisasi memberikan kompensasi yang sesuai atas prestasi kerja

yang telah diberikan pegawai terhadap organisasi.

Pemberian kompensasi sangat penting bagi karyawan, karena besar kecilnya kompensasi

merupakan ukuran terhadap prestasi kerja pegawai, maka apabila system kompensasi yang diberikan

organisasi cukup adil bagi pegawai akan mendorong pegawai untuk lebih baik dalam melakukan

pekerjaannya dan lebih bertanggung jawab atas masing-masing tugas yang diberikan organisasi

tersebut.

M a n a j e m e n K o m p e n s a s i | 1

Tujuan kompensasi dilakukan organisasi antara lain utuk menghargai prestasi pegawai,

menjamin keadilan diantara pegawai, mempertahankan pegawai, memperoleh pegawai yang lebih

bermutu, dan sistem kompensasi haruslah dapat memotivasi para pegawai.

Berlatar dari deskripsi di atas, penulis tertarik untuk melakukan penulisan tentang

Kompensasi sebagai Motivasi instrumental pegawai dalam bekerja pada intitusi pemerintah sebagai

Organisasi Publik dengan judul “Pengaruh Kompensasi Terhadap Motivasi Kerja Pegawai Pada

Dinas Pendapatan Keuangan dan Asset Daerah Kabupaten Padang Lawas”

B. RUMUSAN MASALAH

Untuk menghindari pengembangan pola pikir yang tidak memiliki relevansi terhadap thema

dan judul yang ada, maka penulis membatasi pembahasan terhadap pernyataan masalah:

- Apakah yang dimaksud dengan Kompensasi dan Motivasi?

- Bagaimana proses dalam pelaksanaannya pada Dinas Pendapatan Keuangan dan Asset

Daerah Kabupaten Padang Lawas.

- Bagaimana umpan balik dari kompensasi yang diberikan dengan motivasi para pegawai

dalam pelaksanaan tugas – tugas sehari hari.

C. MAKSUD DAN TUJUAN PENULISAN MAKALAH

Tulisan ini disusun untuk menjelaskan bagaimana keterkaitan antara kompensasi dengan

motivasi para pegawai yang bekerja dalam pelaksanaan tugas – tugas pokoknya, serta pentingnya

pemberian kompensasi kepada para pegawai sebagai bentuk penghargaan akan kontribusinya kepada

organisasi. Selain itu tulisan ini disusun untuk memenuhi tugas UAS mata kuliah Manajemen

Kompensasi.

M a n a j e m e n K o m p e n s a s i | 2

BAB II

POKOK PERMASALAHAN

A. RUANG LINGKUP

Bertitik tolak dari deskripsi diatas dan dikaitkan dengan thema Penulisan “Pengaruh

Kompensasi Terhadap Motivasi Kerja Pegawai Pada Dinas Pendapatan Keuangan dan Asset Daerah

Kabupaten Padang Lawas“, maka pokok permasalahan yang teridentifikasi adalah bagaimana

Kompensasi sebagai motivator bagi pegawai dalam pelaksanaan tugas-tugas yang diembannya.

Dinas Pendapatan Keuangan dan Asset Daerah Padang Lawas adalah salah satu Dinas di

pemerintahan Kabupaten Padang Lawas yang memegang peranan penting dalam menjalankan sistem

keuangan baik dalam menggali Pendapatan Asli Daerah maupun dalam pengelolaan keuangan daerah.

Dimana Dinas ini merupakan unsur pendukung tugas Bupati yang di pimpin oleh Kepala Dinas,

berkedudukan dibawah dan bertanggung jawab kepada Bupati melalui Sekretaris Daerah.

Dinas Pendapatan, Pengelolaan Keuangan dan Aset dalam perencanaan daerah sebagai guide

line dalam menyusun dan kebijakan pengelolaan APBD, rancangan APBD dan Rancangan Perubahan

APBD, dalam pelaksanaan pemungutan pendapatan daerah yang telah ditetapkan dengan Peraturan

Daerah, melaksanakan fungsi bendahara umum daerah dan Pengelolaan aset daerah serta menyusun

laporan keuangan yang merupakan pertanggungjawaban pelaksanaan APBD.

B. STRUKTUR ORGANISASI

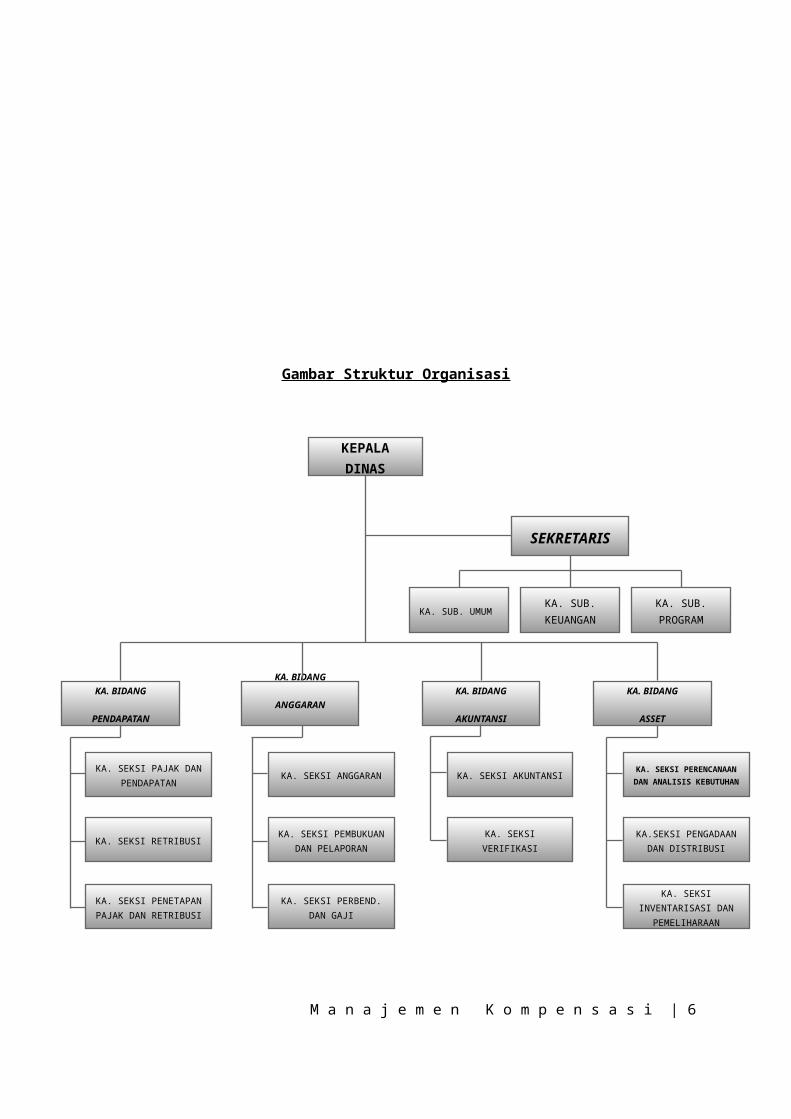

Berdasarkan Peraturan Daerah No 9 Tahun 2009 tentang Pembentukan dan Susunan

Perangkat Daerah Kabupaten Padang Lawas, bahwa Struktur Organisasi Dinas Pendapatan Keuangan

dan Aset Daerah Kabupaten Padang Lawas adalah sebagai berikut :

Kepala Dinas membawahkan sekretaris dan 4 (empat) bidang, yaitu :

1. Bidang Pendapatan

2. Bidang Anggaran

3. Bidang Akuntansi dan Verifikasi

4. Bidang Asset Daerah

a. Sekretaris membawahkan 3 (tiga) subbagian, yaitu :

1. Sub Bagian Umum

M a n a j e m e n K o m p e n s a s i | 3

2. Sub Bagian Keuangan

3. Sub Bagian Program

b. Bidang Pendapatan membawahkan 3 (tiga) seksi, yaitu :

1. Seksi Pajak dan Pendapatan Lain yang sah

2. Seksi Retribusi

3. Seksi Penetapan Pajak dan Retribusi

c. Bidang Anggaran membawahkan 3 (tiga) seksi, yaitu :

1. Seksi Penyusunan Anggaran

2. Seksi Pembukuan dan Pelaporan

3. Seksi Perbendaharaan dan Gaji

d. Bidang Akuntasi dan Verifikasi membawahi 2 (dua) seksi, yaitu :

1. Seksi Akuntansi

2. Seksi Verifikasi

e. Bidang Asset Daerah membawahi 3 (tiga) seksi, yaitu :

1. Seksi Perencanaan dan Analisa Kebutuhan

2. Seksi Pengadaan dan Distribusi

3. Seksi Inventarisasi dan Pemeliharaan

f. Unit Pelaksana Teknis Dinas (UPTD); dan

Kelompok Jabatan Fungsional

M a n a j e m e n K o m p e n s a s i | 4

KEPALA DINAS

KA. BIDANG

PENDAPATAN

KA. SEKSI PAJAK DAN PENDAPATAN

KA. SEKSI RETRIBUSI

KA. SEKSI PENETAPAN PAJAK DAN RETRIBUSI

KA. BIDANG

ANGGARAN

KA. SEKSI ANGGARAN

KA. SEKSI PEMBUKUAN DAN PELAPORAN

KA. SEKSI PERBEND. DAN GAJI

KA. BIDANG

ASSET

KA. SEKSI PERENCANAAN DAN ANALISIS KEBUTUHAN

KA.SEKSI PENGADAAN DAN DISTRIBUSI

KA. SEKSI INVENTARISASI DAN

PEMELIHARAAN

KA. BIDANG

AKUNTANSI

KA. SEKSI AKUNTANSI

KA. SEKSI VERIFIKASI

SEKRETARIS

KA. SUB. UMUMKA. SUB.

KEUANGANKA. SUB.

PROGRAM

Gambar Struktur Organisasi

C. TUGAS POKOK DAN FUNGSI

Sebagai unsur pelaksana otonomi daerah di bidang Pendapatan Keuangan dan Asset, Dinas

pendapatans Keuangan, dan aset daerah memiliki Tugas Pokok melaksanakan urusan pemerintahan

daerah berdasarkan azas otonomi dan tugas pembantuan di bidang pendapatan Keuangan dan aset

daerah.

Adapun Fungsi Dinas Pendapatan Keuangan dan Asset daerah Kabupaten Padang lawas

adalah sebagai berikut :

1. Perumusan kebijakan teknis sesuai dengan lingkup tugas bidang pendapatan keuangan dan asset

2. Penyelenggaraan urusan Pemerintah dan Pelayanan Umum sesuai dengan lingkup tugas bidang

pendapatan keuangan dan asset

3. Pembinaan dan Pelaksanaan tugas sesuai dengan lingkup tugasnya; dan

4. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsinya.

M a n a j e m e n K o m p e n s a s i | 5

BAB III

TINJAUAN PUSTAKA

A. PENDEKATAN PENELITIAN

1. Pengertian Kompensasi

Denurut Dessler (1997) Kompensasi adalah semua bentuk upah atau imbalan yang berlaku

bagi semua karyawan dan muncul sebagai balas jasa atas pekerjaan seseorang yang memiliki dua

komponen yaitu kompensasi langsung berupa gaji, upah, insentif, komisi dan bonus serta pembayaran

tidak langsung yang berupa tunjangan kesehatan, asuransi kecelakaan kerja, dan uang libur.

Sementara Wether and Davis (Hasibuan, 1997) mengatakan bahwa kompensasi adalah apa

yang seorang pegawai terima sebagai balasan atas pekerjaan yang telah diberikan baik upah perjan

maupun gaji periodik yang dikelola oleh bagian personalia.

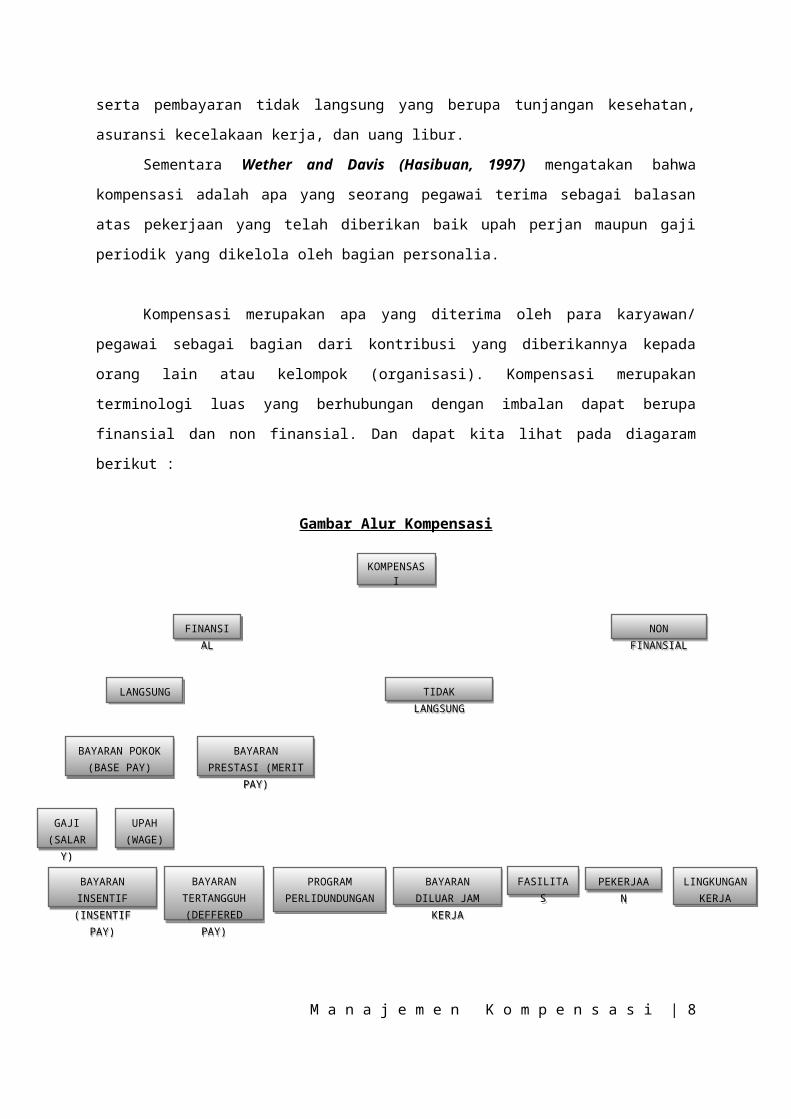

Kompensasi merupakan apa yang diterima oleh para karyawan/ pegawai sebagai bagian dari

kontribusi yang diberikannya kepada orang lain atau kelompok (organisasi). Kompensasi merupakan

terminologi luas yang berhubungan dengan imbalan dapat berupa finansial dan non finansial. Dan

dapat kita lihat pada diagaram berikut :

Gambar Alur Kompensasi

M a n a j e m e n K o m p e n s a s i | 6

KOMPENSASI

KOMPENSASI

LANGSUNG

LANGSUNG

FINANSIAL

FINANSIAL

PEKERJAAN

PEKERJAAN

LINGKUNGAN KERJA

LINGKUNGAN KERJA

NON FINANSIAL

NON FINANSIAL

BAYARAN PRESTASI (MERIT

PAY)

BAYARAN PRESTASI (MERIT

PAY)

BAYARAN POKOK (BASE PAY)

BAYARAN POKOK (BASE PAY)

TIDAK LANGSUNG

TIDAK LANGSUNG

FASILITASFASILITASBAYARAN TERTANGGUH (DEFFERED

PAY)

BAYARAN TERTANGGUH (DEFFERED

PAY)

PROGRAM PERLIDUNDUNG

AN

PROGRAM PERLIDUNDUNG

AN

BAYARAN DILUAR JAM

KERJA

BAYARAN DILUAR JAM

KERJA

UPAH (WAGE

)

UPAH (WAGE

)

GAJI (SALAR

Y)

GAJI (SALAR

Y)

BAYARAN INSENTIF

(INSENTIF PAY)

BAYARAN INSENTIF

(INSENTIF PAY)

Dalam pemberian kompensasi, perlu diperhatikan konsep-konsep kompensasi yang efektif,

yaitu :

Kompensasi harus dirasakan adil oleh mayoritas pegawai. Pengertian adil disini adalah mereka

diperlakukan sama, besarnya kompensasi yang dibayarkan kepada setiap pegawai harus

disesuaikan dengan prestasi kerja, jenis pekerjaan, resiko pekerjaan, tanggung jawab serta

jabatan pegawai. Prinsip ini harus mendasari penilaian perlakuan dan pemberian hadiah atau

hukuman kepada pegawai. Keadilan kompensasi dapat dibagi menjadi 3 yaitu : Keadilan

eksternal, Keadilan Internal, dan Keadilan diantara pegawai.

Sistem upah dan gaji harus dirasakan wajar oleh mayorita pegawai, pada prinsipnya harus dapat

memenuhi kebutuhan pegawai pada tingkat normative yang ideal. Ada beberapa hal yang dapat

diperhatikan untuk mengatakan bahwa nilai gaji yang diterima pegawai adalah wajar, yaitu :

a. Gaji/ upah untuk para pegawai yang bekerja pada pekerjaan yang sama

b. Isi pekerjaan

c. Gaji/ upah pada organisasi/ perusahaan lain

Kompensasi harus non diskriminatif, terbuka, dapat dipertahankan dan legal.

Kompensasi harus dirancang untuk menghadapi kompetisi dan kemampuan untuk membayar

kebutuhan-kebutuhan pokok organisasi.

Tujuan Kompensasi

Ikatan kerjasama.

Dengan adanya kompensasi maka ikatan kerjasama formal antara pegawai dan organisasi

akan terjamin. Disatu pihak , pegawai harus melaksanakan tugas-tugasnya, dipihak lain

organisasi wajib membayar kompensasi sesuai dengan aturan yang disepakati.

Kepuasan kerja.

Dengan adanya pemberian kompensasi, pegawai relative akan dapat memenuhi

kebutuhannya, baik fisik, status, dan sosialnya, sehingga mereka memperoleh kepuasan dari

pekerjaannya.

Pengadaan efektif.

Jika program kompensasi yang diadakan cukup baik, maka pengadaan pegawai yang cakap

akan lebih mudah.

Motivasi.

Program kompensasi yang tepat akan memudahkan para manajer/pimpinan untuk memotivasi

para pegawainya.

Stabilitas karyawan.

Program kompensasi yang didasari prinsip keadilan dan kelayakan akan menjamin terjadinya

turnover.

M a n a j e m e n K o m p e n s a s i | 7

Disiplin.

Sebagai imbalan atas kompensasi yang diterimanya, maka para pegawai cenderung akan

menaati peraturan yang akan ditetapkan oleh organisasi.

2. Pengertian Motivasi

Hasibuan (2007:219) memberi pengertian “Motivasi adalah peningkatan daya penggerak

yang menciptakan kegairahan kerja seseorang, agar mereka mau bekerja sama, bekerja efektif dan

terintegrasi dengan segala daya-upayanya untuk mencapai kepuasan”.

Motivasi adalah suatu keadaan dalam diri seseorang yang menggiatkan, mengaktifkan atau

menggerakkan serta mengarahkan tingkah laku demi tercapainya tujuan organisasi atau individu.

Motivasi dalam pelaksanaanya memiliki azas-azas yang harus dilaksanakan, yaitu :

Asas Mengikutsertakan.

Asas ini mengandung pemikiran bahwa setiap anggota organisasi diwajibkan untuk bekerja sama

dengan anggota organisasi lainnya. Dalam melaksanakan tugas bawahan diberi wewenang dan

tanggung jawab atas pekerjaan mereka masing-masing sehingga mereka dapat bekerja secara

sukarela dan memberikan segala daya demi tecapainya tujuan organisasi. Dengan

mengikutsertakan setiap anggota organisasi yang pada gilirannya akan menumbuhkan loyalitas

pada organisasi.

Asas Komunikasi.

Komunikasi merupakan sarana hubungan antar sesama pegawai dan merupakan sarana untuk

menyampaikan ide tugas dan kegiatan organisasi. Melalui komunikasi yang baik setiap anggota

organisasi dapat mengetahui dengan jelas maksud dan kegunaan dilaksanakannya suatu kegiatan.

Dengan pemahaman tersebut akan menumbuhkan keyakinan dalam diri anggota organisasi bahwa

apa yang dilaksanakan oleh organisasi bermanfaat bagi semua pihak termasuk individu itu sendiri,

sehingga mereka melaksanakan tugas tersebut dengan sepenuh hati.

Asas Pengakuan.

Asas ini bersumber pada pengakuan dari atasan bahwa terlaksananya tugas dan pekerjaan tidak

terlepas dari kerja keras para bawahan. Pengakuan harus diberikan secara ikhlas dan konsekuen

sehingga bawahan merasa dihargai karyanya. Peningkatan pengakuan dapat dilakukan melalui

pujian, ucapan terima kasih, maupun peningkatan penghargaan dalam bentuk lain.

Asas Pendelegasian Wewenang.

M a n a j e m e n K o m p e n s a s i | 8

Pimpinan harus memberikan kepercayaan kepada bawahan dengan melakukan pendelegasian

wewenang untuk menjadi wewenang dan tanggung jawab bawahan. Dengan pendelegasian

wewenang bawahan akan merasa dihargai kemampuannya sehingga ia akan melaksanakan tugas

sebaik-baiknya.

Asas Hubungan Timbal Balik.

Asas ini menggambarkan hubungan yang harmonis antara atasan dan bawahan, dimana dalam

menumbuhkan semangat dan gairah kerja perlu dikembangkan komunikasi dua arah (two way

communicatiaon) yang berarti bahwa ada komunikasi antara atasan yang berupa instruksi atau

perintah, tetapi diimbangi pula dengan kekuasaaan untuk memberikan usul, saran, dan pendapat

dari bawahan.

Tujuan Motivasi

Meningkatkan moral dan kepuasan kerja pegawai

Meningkatkan produktivitas kerja pegawai

Mempertahankan kestabilan pegawai organisasi

Meningkatkan kedisiplinan pegawai

Mengefektifkan pengadaan pegawai

Menciptakan suasana hubungan kerja yang baik

Meningkatkan loyalitas, kreativitas dan partisipasi pegawai

Meningkatkan tingkat kesejahteraan karyawan

Mempertinggi rasa tanggung jawab terhadap tugas-tugasnya

Menigkatkan efisiensi penggunaan alat-alat dan bahan baku.

B. ANALISIS

Para pegawai akan bekerja dengan baik dan disiplin karena adanya harapan akan balas jasa

yang seimbang dengan jasa yang telah diberikan pada organisasi dan kebijakan pemberian

kompensasi merupakan hala yang sangat penting yang harus selalu diperhatikan oleh organisasi,

begitu juga yang terjadi pada Dinas Pendapatan Keuangan dan Asset Daerah Kabupaten Padang

Lawas.

Berikut adalah bentuk dan cara pemberian kompensasi yang dilakukan pada Dinas

Pendapatan Keuangan dan Asset Daerah Kabupaten Padang Lawas. dalam usaha peningkatan

motivasi kerja pegawainya :

1. Gaji

M a n a j e m e n K o m p e n s a s i | 9

Motivasi kerja dan kemampuan seorang pegawai sangat dipengaruhi oleh besar kecilnya

penghasilan yang ia terima. Semakin besar gaji atau upah yang diterima mencerminkan semakin

berhasilnya ia dalam meningkatkan motivasi kerjanya. Hal ini berarti pegawai tersebut akan

merasa semakin dihargai dan dibutuhkan oleh organisasi tempat bekerja, sehingga pegawai

tersebut akan merasa sebagai bagian dari organisasi yang menentukan kemajuan organisasi dan

ia akan semakin termotivasi untuk bekerja.

Pada Dinas Pendapatan Keuangan dan Asset Daerah Kabupaten Padang Lawas

pemberian gaji pegawai sesuai dengan peraturan yang ditetapkan oleh pemerintah dan didasarkan

pada pangkat dan golongan ruang pegawai tersebut.

2. Tunjangan

Adapun tunjangan yang diberikan pada Pegawai Dinas Pendapatan Keuangan dan Asset Daerah

Kabupaten Padang Lawas adalah sebagai berikut :

Tunjangan Kesehatan dan Pengobatan (Askes)

Tunjangan Jabatan, bagi pegawai yang menduduki jabatan maka akan memeproleh tambahan

penghasilan sesuai dengan peraturan pemerintah yang berlaku

Tunjangan Operasional. Tunjangan ini diberikan kepada para pegawai yang melaksanakan

tugas- tugas yang bersifat teknis.

Tunjangan Keluarga (anak dan isteri/suami), bagi pegawai yang telah memiliki keluarga,

isteri/ suami akan ditanggung beserta anak (maks 2 anak)

Tunjangan Hari Tua (Pensiun)

3. Cuti, mencakup : Cuti tahunan, cuti hamil, cuti sakit,dll.

Pemberian kompensasi khususnya tunjangan operasional bagi pegawai pada bagian humas

berorientasi kepada :

- Tingkat kehadiran

- Jam kerja (sesuai dengan peraturan yang berlaku)

- Kinerja pegawai

- Kualitas pekerjaan

Sehingga apabila para pegawai tidak memenuhi persyaratan tersebut, maka mereka tidak akan

memerima tunjangan operasional secara penuh, bahkan tidak akan menerima tunjangan tersebut.

Selain selain pemotongan tunjangan, pemberian hukuman juga akan diberikan kepada para pegawai

yang tidak menjalankan peraturan yang berlaku. Hukuman yang akan diterima, dapat berupa :

- Penundaan pemberian gaji

M a n a j e m e n K o m p e n s a s i | 10

- Penundaan kenaikan pangkat

- Penurunan pangkat

- Pemberhentian dari jabatan

- Pemecatan

Dibandingkan dahulu, sewaktu peraturan dan kebijakan tersebut belum dilaksanakan seperti

sekarang kualitas kerja dan tingkat kehadiran pegawai sangat buruk. Sehingga kebijakan yang

dilakukan sangat bermanfaat untuk meningkatkan kualitas kerja dan produktivitas para pegawai

khusunya pada Dinas Pendapatan Keuangan dan Asset Daerah Kabupaten Padang Lawas.

Dapat ditarik kesimpulan bahwa pemberian tunjangan kepada para pegawai dan pemberian

hukuman sangat mengubah perilaku para pegawai dalam bekerja. Dan perubahan perilaku yang terjadi

menjadi lebih baik, sehingga produktivitas kerja dapat meningkat dan tujuan organisasi dapat

terwujud.

M a n a j e m e n K o m p e n s a s i | 11

BAB IV

PEMBAHASAN

A. DESKRIPSI LOKUS

Salah satu bentuk kompensasi langsung yang diterima oleh Pegawai di Dinas Pendapatan

Keuangan dan Asset Daerah Padang Lawas terutama dibidang Pendapatan adalah pemberian Insentif

dalam rangka pencapaian target Pendapatan Asli Daerah.

Dalam hal ini Kabid Pendapatan sebagai pelaksana kegiatan dalam pencapaian target harus

mengaju pada Peraturan Pemerintah Nomor 69 Tahun 2010 tentang “ Tata Cara Pemberian dan

Pemamfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah”

Dalam Peraturan Pemerintah ini adalah :

1. Insentif Pemungutan Pajak dan Retribusi yang selanjutnya disebut Insentif adalah tambahan

penghasilan yang diberikan sebagai penghargaan atas kinerja tertentu dalam melaksanakan

pemungutan Pajak dan Retribusi.

2. Pemerintah Daerah adalah gubernur, bupati, atau walikota, dan perangkat daerah sebagai unsur

penyelenggara pemerintahan daerah.

3. Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada Daerah yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi

sebesar-besarnya kemakmuran rakyat.

4. Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan Daerah sebagai

pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh

Pemerintah Daerah untuk kepentingan orang pribadi atau Badan.

5. Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek

pajak atau retribusi, penentuan besarnya pajak atau retribusi yang terutang sampai kegiatan

penagihan pajak atau retribusi kepada Wajib Pajak atau Wajib Retribusi serta pengawasan

penyetorannya.

Fungsi dan Kedudukan Dalam Pasal 4 menurut PP NO 69 Tahun 2010 adalah:

M a n a j e m e n K o m p e n s a s i | 12

(1) Instansi Pelaksana Pemungut Pajak dan Retribusi dapat diberi Insentif apabila mencapai kinerja

tertentu.

(2) Pemberian Insentif sebagaimana dimaksud pada ayat (1) dimaksudkan untuk meningkatkan:

a. kinerja Instansi;

b. semangat kerja bagi pejabat atau pegawai Instansi;

c. pendapatan daerah; dan

d. pelayanan kepada masyarakat.

(3) Pemberian Insentif sebagaimana dimaksud pada ayat (1) dibayarkan setiap triwulan pada awal

triwulan berikutnya.

(4) Dalam hal target kinerja suatu triwulan tidak tercapai, Insentif untuk triwulan tersebut dibayarkan

pada awal triwulan berikutnya yang telah mencapai target kinerja triwulan yang ditentukan.

(5) Dalam hal target kinerja pada akhir tahun anggaran penerimaan tidak tercapai, tidak membatalkan

Insentif yang sudah dibayarkan untuk triwulan sebelumnya.

Dalam pasal 6 menerangkan Besaran Insentif :

(1) Besarnya Insentif ditetapkan paling tinggi:

a. 3% (tiga perseratus) untuk provinsi; dan

b. 5% (lima perseratus) untuk kabupaten/kota,

dari rencana penerimaan Pajak dan Retribusi dalam tahun anggaran berkenaan untuk tiap jenis

Pajak dan Retribusi.

(2) Besaran Insentif sebagaimana dimaksud pada ayat (1) ditetapkan melalui Anggaran Pendapatan

dan Belanja Daerah tahun anggaran berkenaan.

Sementara Pada Pasal 7 dijelaskan :

(1) Besarnya pembayaran Insentif sebagaimana dimaksud dalam Pasal 3 ayat (2) huruf a, huruf b, dan

huruf c untuk setiap bulannya dikelompokkan berdasarkan realisasi penerimaan Pajak dan

Retribusi tahun anggaran sebelumnya dengan ketentuan:

a. di bawah Rp1.000.000.000.000,00 (satu triliun rupiah), paling tinggi 6 (enam) kali gaji pokok

dan tunjangan yang melekat;

b. Rp1.000.000.000.000,00 (satu triliun rupiah) sampai dengan Rp 2.500.000.000.000,00 (dua

triliun lima ratus milyar rupiah), paling tinggi 7 (tujuh) kali gaji pokok dan tunjangan yang

melekat;

M a n a j e m e n K o m p e n s a s i | 13

6

c. di atas Rp2.500.000.000.000,00 (dua triliun lima ratus milyar rupiah), sampai dengan

Rp7.500.000.000.000,00 (tujuh triliun lima ratus milyar rupiah), paling tinggi 8 (delapan) kali

gaji pokok dan tunjangan yang melekat;

d. di atas Rp7.500.000.000.000,00 (tujuh triliun lima ratus milyar rupiah), paling tinggi 10

(sepuluh) kali gaji pokok dan tunjangan yang melekat.

(2) Besarnya pembayaran Insentif untuk pemungut Pajak Bumi dan Bangunan sebagaimana

dimaksud dalam Pasal 3 ayat (2) huruf d ditetapkan paling tinggi sebesar 5% (lima perseratus)

dari besarnya Insentif yang ditetapkan berdasarkan ketentuan Pasal 6.

(3) Besarnya pembayaran Insentif untuk pihak lain sebagaimana dimaksud dalam Pasal 3 ayat (2)

huruf e ditetapkan paling tinggi sebesar 10% (sepuluh perseratus) dari besarnya Insentif yang

ditetapkan berdasarkan ketentuan Pasal 6.

(4) Apabila dalam realisasi pemberian Insentif berdasarkan ketentuan sebagaimana dimaksud pada

ayat (1) terdapat sisa lebih, harus disetorkan ke kas daerah sebagai penerimaan daerah.

Yang dimaksud dengan “kinerja tertentu” adalah pencapaian target penerimaan Pajak dan

Retribusi yang ditetapkan dalam Anggaran Pendapatan dan Belanja Daerah yang dijabarkan secara

triwulanan dalam Peraturan Kepala Daerah. Contoh penghitungan kinerja tertentu:

Berdasarkan Keputusan Kepala Daerah ditetapkan target penerimaan per jenis Pajak dan Retribusi,

untuk :

a. sampai dengan triwulan I : 15% (lima belas perseratus)

b. sampai dengan triwulan II : 40% (empat puluh perseratus)

c. sampai dengan triwulan III : 75% (tujuh puluh lima perseratus)

d. sampai dengan triwulan IV : 100% (seratus perseratus)

e. Apabila pada akhir triwulan I realisasi mencapai 15% (lima belas perseratus) atau lebih, Insentif

diberikan pada awal triwulan II.

f. Apabila pada akhir triwulan I realisasi kurang dari 15% (lima belas perseratus), Insentif tidak

diberikan pada awal triwulan II.

g. Apabila pada akhir triwulan II realisasi mencapai 40% (empat puluh perseratus) atau lebih, Insentif

diberikan untuk triwulan I yang belum dibayarkan dan triwulan II.

h. Apabila pada akhir triwulan II realisasi kurang dari 40% (empat puluh perseratus), Insentif untuk

triwulan II belum dibayarkan pada awal triwulan III.

i. Apabila pada akhir triwulan III realisasi kurang dari 75% (tujuh puluh lima perseratus), Insentif

tidak diberikan pada awal triwulan IV.

M a n a j e m e n K o m p e n s a s i | 14

1

j. Apabila pada akhir triwulan III realisasi mencapai 75% (tujuh puluh lima perseratus) atau lebih,

Insentif diberikan pada awal triwulan IV.

k. Apabila pada akhir triwulan IV realisasi mencapai 100% (seratus perseratus) atau lebih, Insentif

diberikan untuk triwulan yang belum dibayarkan.

l. Apabila pada akhir triwulan IV realisasi kurang dari 100% (seratus perseratus)

Tetapi lebih dari 75% (tujuh puluh lima perseratus), Insentif diberikan untuk

triwulan III dan triwulan sebelumnya yang belum dibayarkan.

M a n a j e m e n K o m p e n s a s i | 15

BAB V

PENUTUP

A. KESIMPULAN

Kompensasi merupakan apa yang diterima oleh para karyawan/ pegawai sebagai bagian dari

kontribusi yang diberikannya kepada orang lain atau kelompok (organisasi).

Motivasi adalah suatu keadaan dalam diri seseorang yang menggiatkan, mengaktifkan atau

menggerakkan serta mengarahkan tingkah laku demi tercapainya tujuan organisasi atau individu.

Pemberian kompensasi yang dilakukan pada Dinas Pendapatan Keuangan dan Asset Daerah

Kabupaten Padang Lawas dalam usaha peningkatan motivasi kerja pegawainya menyangkut :

1. Gaji

2. Tunjangan

Adapun tunjangan yang diberikan pada Pegawai Dinas Pendapatan Keuangan dan Asset

Daerah Kabupaten Padang Lawas adalah sebagai berikut :

Tunjangan Kesehatan dan Pengobatan (Askes)

Tunjangan Jabatan, bagi pegawai yang menduduki jabatan maka akan memeproleh

tambahan penghasilan sesuai dengan peraturan pemerintah yang berlaku

Tunjangan Operasional. Tunjangan ini diberikan kepada para pegawai yang melaksanakan

tugas- tugas yang bersifat teknis.

Tunjangan Keluarga (anak dan isteri/suami), bagi pegawai yang telah memiliki keluarga,

isteri/ suami akan ditanggung beserta anak (maks 2 anak)

Tunjangan Hari Tua (Pensiun)

3. Cuti, mencakup : Cuti tahunan, cuti hamil, cuti sakit,dll.

Pemberian tunjangan kepada para pegawai dan pemberian hukuman sangat mengubah

perilaku para pegawai dalam bekerja. Dan perubahan perilaku yang terjadi menjadi lebih baik,

sehingga produktivitas kerja dapat meningkat dan tujuan organisasi dapat terwujud.

M a n a j e m e n K o m p e n s a s i | 16

B. SARAN

Sebagai bagian yang tidak terpisahkan dari keseluruhan isi makalah ini, berikut juga

disampaikan beberapa saran, yakni :

1. Untuk meningkatkan kinerja pegawai maka dalam memberikan motivasi kerja sebaiknya

lebih memperhatikan pada kebutuhan akan pertumbuhan. Hal ini disebabkan kebutuhan

tersebut memiliki hubungan yang lebih tinggi dengan kinerja pegawai dan relatif kurang

terpenuhi, sehingga apabila kurang diperhatikan akan berdampak pada menurunnya kinerja

pegawai.

2. Kepala Dinas Pendapatan Keuangan dan Asset Daerah Kabupaten Padang Lawas sebaiknya

memberikan umpan balik mengenai motivasi kerja dan kinerja pegawai agar pegawai dapat

mengetahui kekurangan dan kelebihannya.

M a n a j e m e n K o m p e n s a s i | 17

DAFTAR PUSTAKA

Hasibuan, Malayu S.P (1993), MANAJEMEN Dasar,Pengertian, dan Masalah, Jakarta : CV. Haji

Masagung.

--------------------------------(2007), MANAJEMEN Dasar,Pengertian, dan Masalah, Jakarta : CV. Haji

Masagung.

Siagian, S.P. (1994), Teori Motivasi dan Aplikasinya, Jakarta: Rineka Cipta.

Simamora, Henry (2004), Manajemen Sumber Daya Manusia, Yogyakarta : STIE YKPN.

Winardi (2001), Motivasi dan Pemotivasian dalam Manajemen, Jakarta : Rajawali.

M a n a j e m e n K o m p e n s a s i | 18