房屋稅並非按房屋造價或市價計算, 是以房屋課稅現值乘以適用稅 …£œ單管道及節稅知識.pdf · 房屋稅並非按房屋造價或市價計算, 是以房屋課稅現值乘以適用稅率

所得稅申報及節稅 DIY 講座陳 珮 琪 會 計 師Tel : (02) 8866 5898

會計師事務所財稅顧問公司

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

講綱 所得稅的三大關鍵所得稅的三大關鍵 三大關鍵的減稅方法三大關鍵的減稅方法 常見的報稅錯誤常見的報稅錯誤 常見的節稅方法及特色分析常見的節稅方法及特色分析 今年所得稅申報新辦法今年所得稅申報新辦法

所得稅的三大關鍵

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

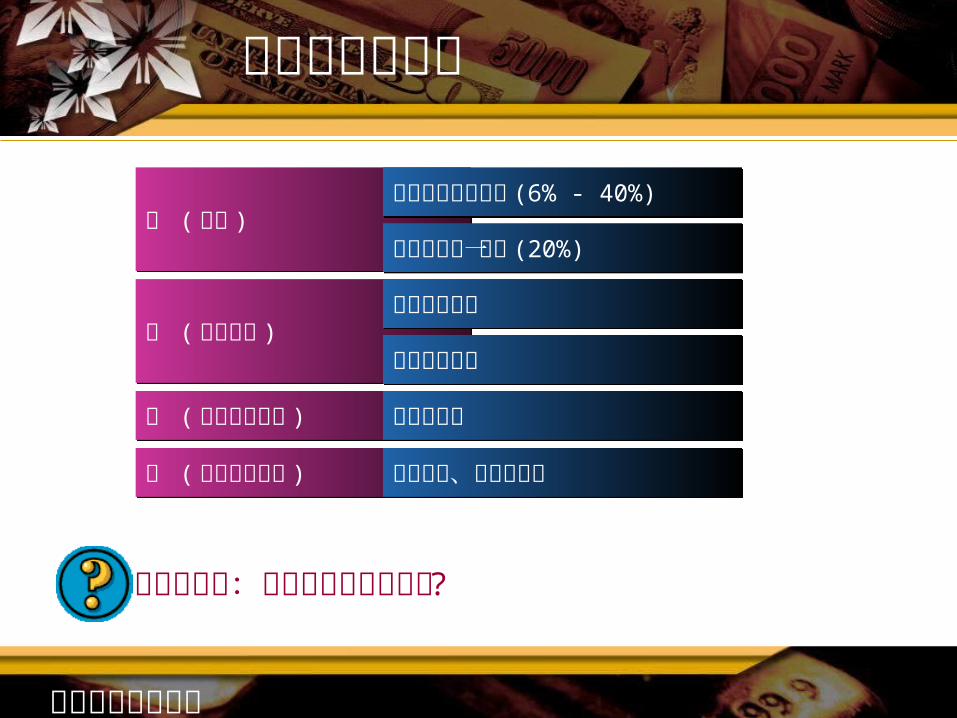

所得稅課徵範圍

時 ( 所得發生時點 ) 實際收付制地 ( 所得發生地點 ) 屬地主義、非屬人主義

人 ( 國籍 )本國人採累進稅率 (6% - 40%)

外國人採單一稅率 (20%)

事 ( 所得事由 )應稅所得事項免稅所得事項

非政治議題:大陸所得算不算境外 ?

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

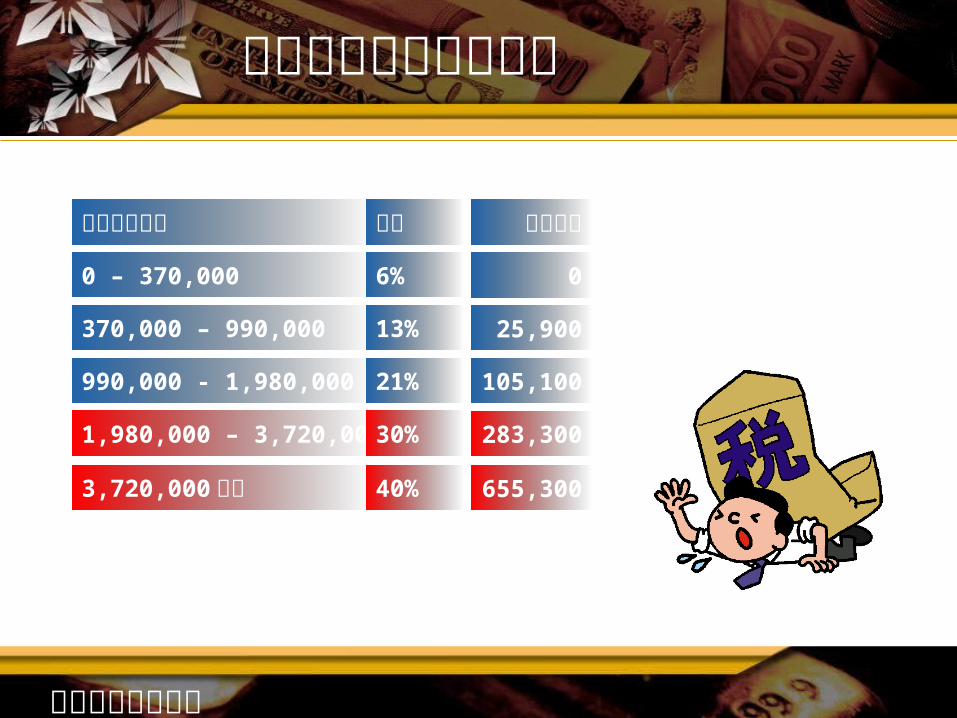

綜合所得稅淨額與稅率

0 – 370,000

370,000 – 990,000

6%

13%

0

25,900

綜合所得淨額 稅率 累進差額

990,000 - 1,980,000

1,980,000 – 3,720,000

21%

30%

105,100

283,300

3,720,000 以上 40% 655,300

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

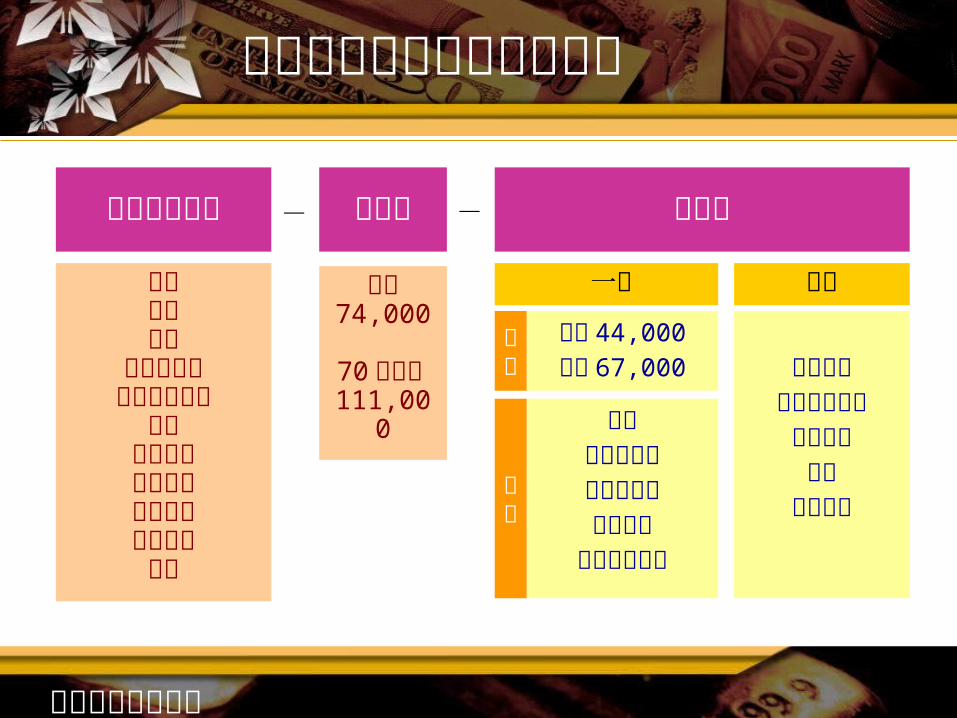

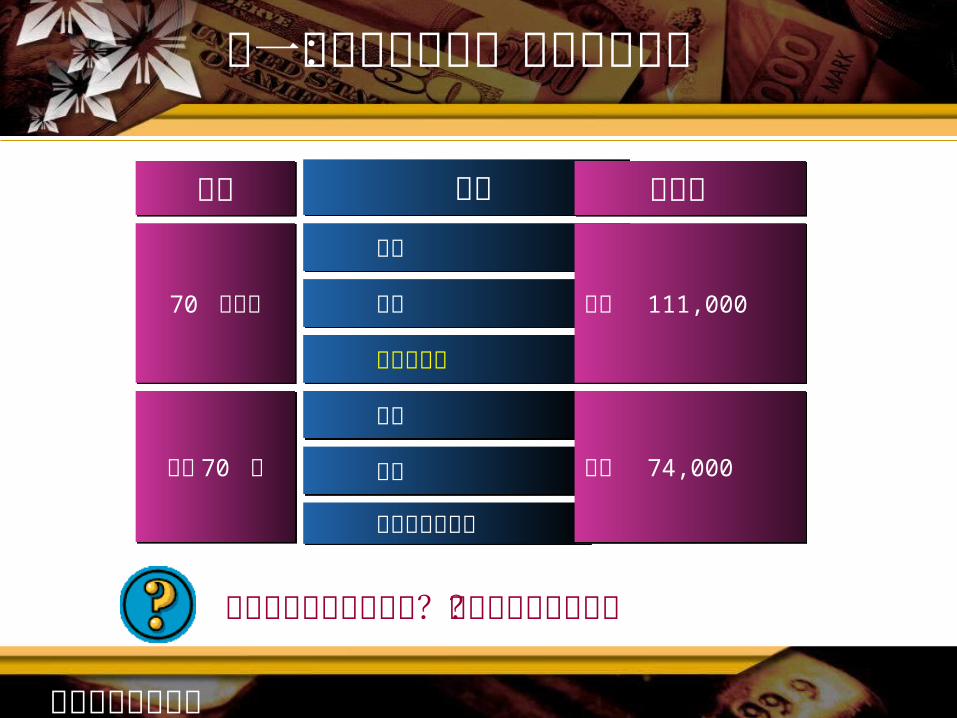

掌握所得稅申報的三大關鍵課稅所得總額 免稅額

薪資利息營利股利或盈餘租賃或權利金退職財產交易競技競賽機會中獎執行業務其它

每人74,000

70 歲以上 111,000

一般- - 扣除額

特別單身 44,000夫妻 67,000

捐贈人身保險費醫藥及生育災害損失自用住宅支出

標準

列舉

薪資所得財產交易損失儲蓄投資殘障教育學費

- -

三大關鍵的減稅方式

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

減稅第一關鍵 降低或遞延應稅所得

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

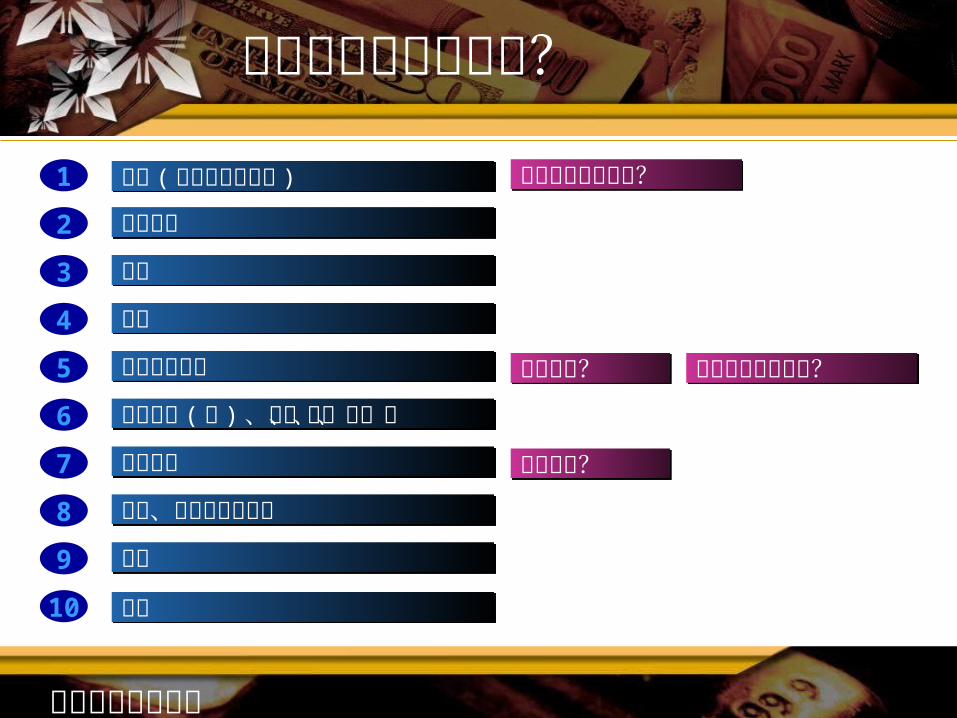

應稅所得項目有哪些?

薪資利息

自立耕作 ( 農 ) 、漁、牧、林、礦

營利 ( 包括股利及盈餘 )

租賃及權利金

退職

財產交易競技、競賽及機會中獎

執行業務

其他

沒有拿到扣繳憑單?

1

2

3

4

5

6

7

8

9

10

必要成本?

必要成本?

投資組合配置考量?

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

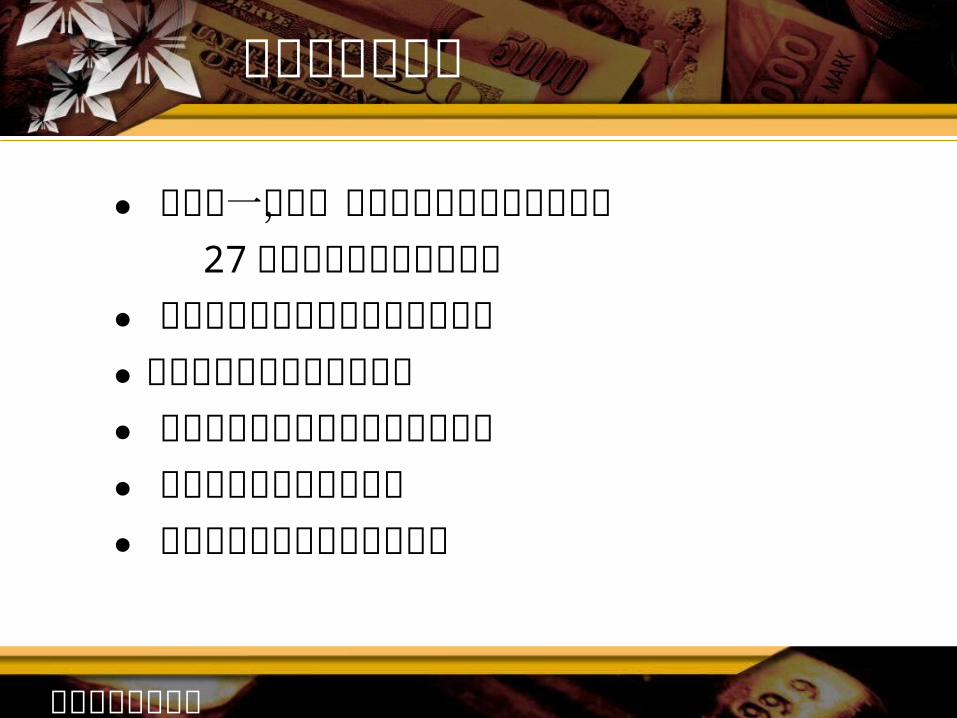

投資組合的配置考量

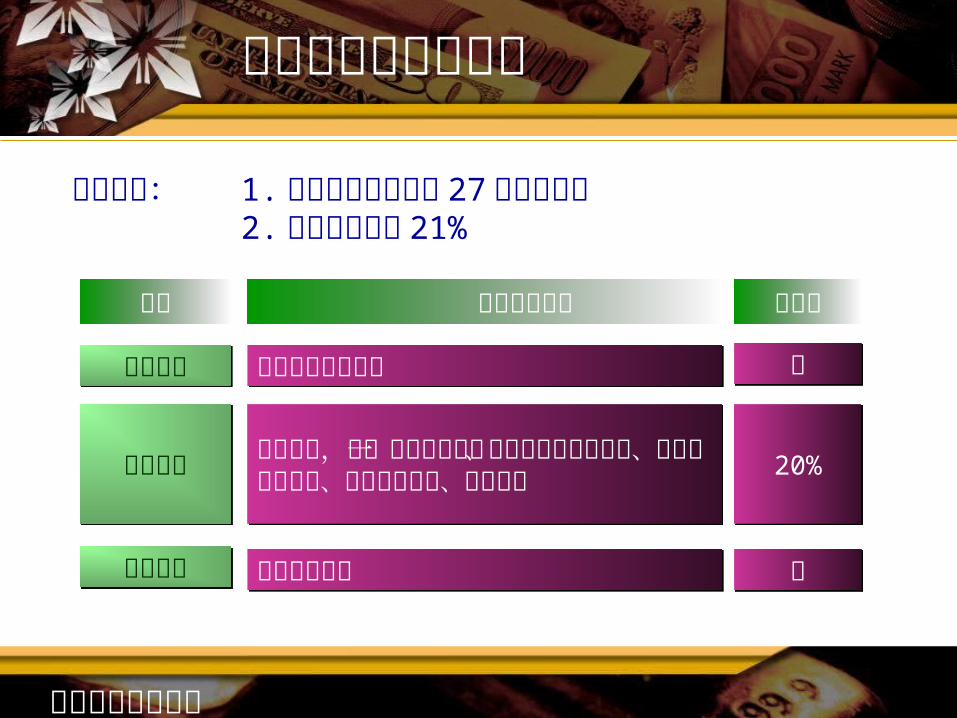

營利所得類別海外基金共同基金

所得稅無免稅投資

特色

短期票券,如一年到期國庫券、可轉讓銀行定期存單、附買回票券交易、銀行承兌匯票、商業本票 20%分離課稅

適用對象: 1.年度利息所得超過 27萬元免稅額2.所得稅率超過 21%

證券所得 證券交易所得 無

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

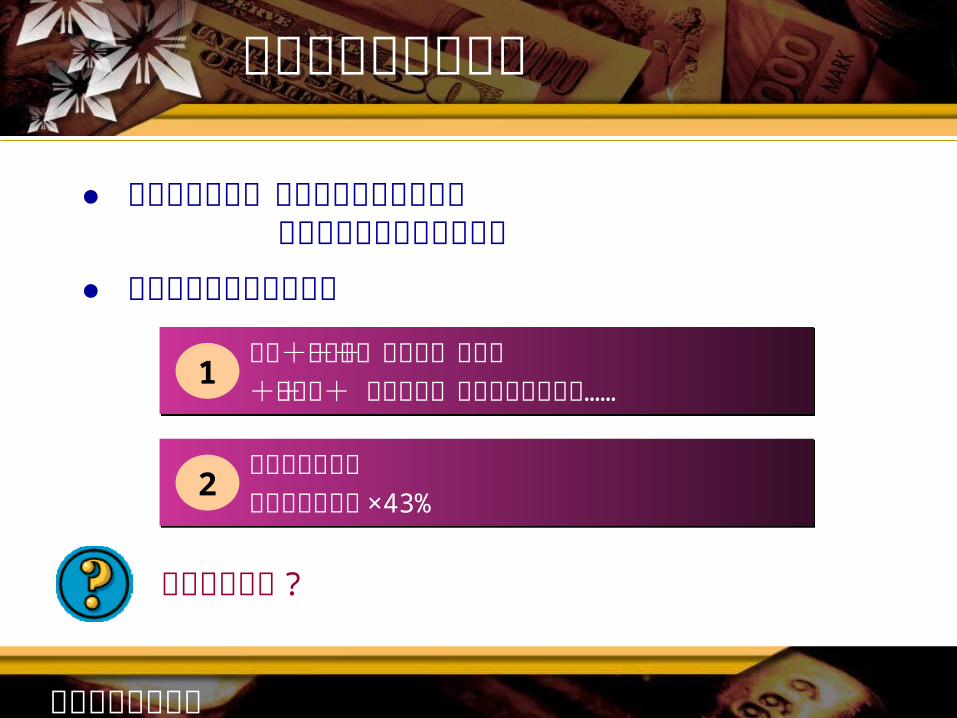

善用租金的必要成本● 免報租金條款:房屋無償借他人使用, 且不是營業或執行業務使用● 租金收入先扣除必要成本

依據財政部標準=租金收入總額 ×43%

2

折舊+修理費-地價稅+房屋稅+保險費+ 購屋利息+其他相關稅費支出……1

押金要申報嗎 ?

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

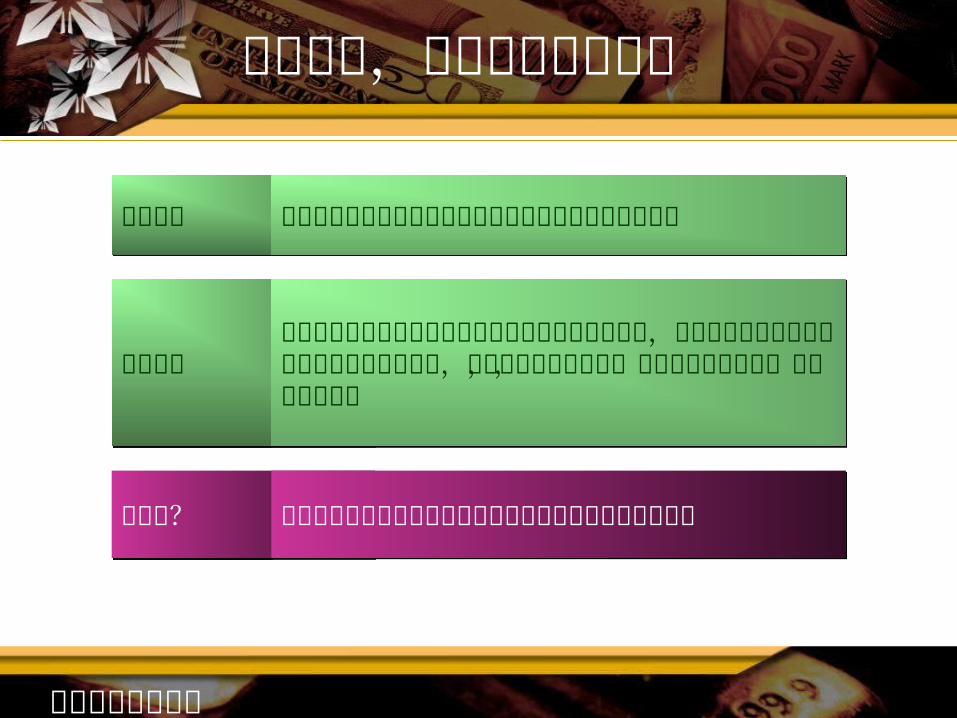

房東落跑,如何拿回代扣稅款處理方法 由房東代承租人補行填報各類所得資料申報書及扣繳憑單

注意事項房東應在各類所得資料申報書上「扣繳單位蓋章處」,和扣繳憑單「扣繳單位及扣繳義務人蓋章欄」,簽名蓋章並註明原因,聲明願負法律責任,即可據此申報。

好處呢? 承租人已扣繳之稅款,可抵繳結算申報的應納稅額或退稅。

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

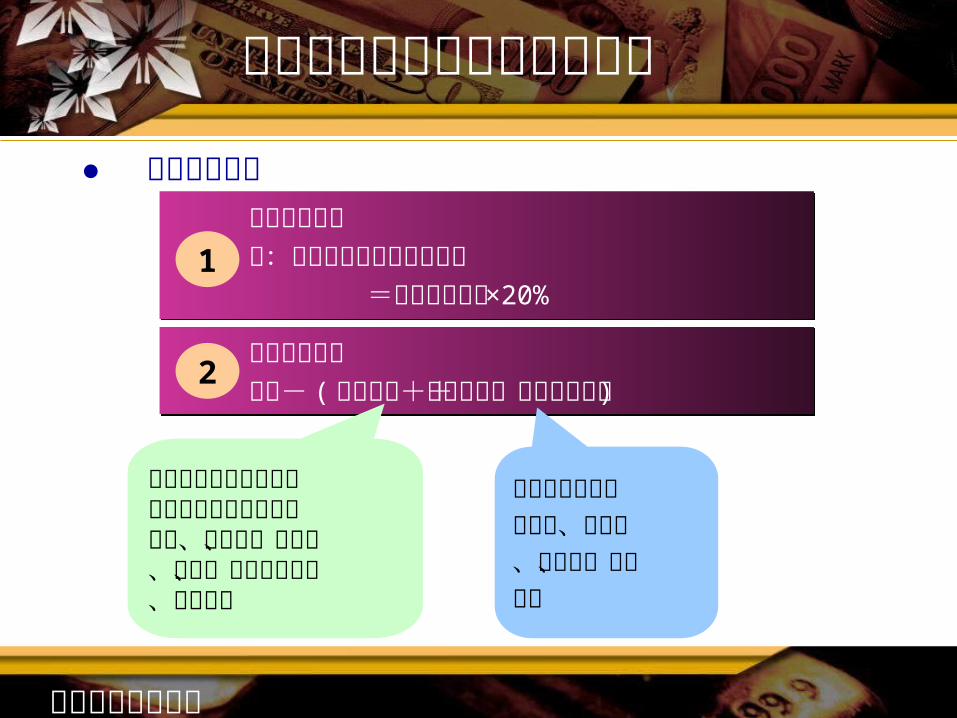

善用財產交易所得之必要成本● 財產交易淨值

依據實際收支售價- (購屋成本+修繕費用+相關售屋支出 )

2

依據認定標準例:台北市財產交易所得標準 =房屋評定現值 ×20%

1

買入後為達可供使用狀態前支付之必要費用如契稅、印花稅、代書費、規費、監證或公證費、仲介費等

出售房屋支付之仲介費、廣告費、清潔費、搬運費等

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

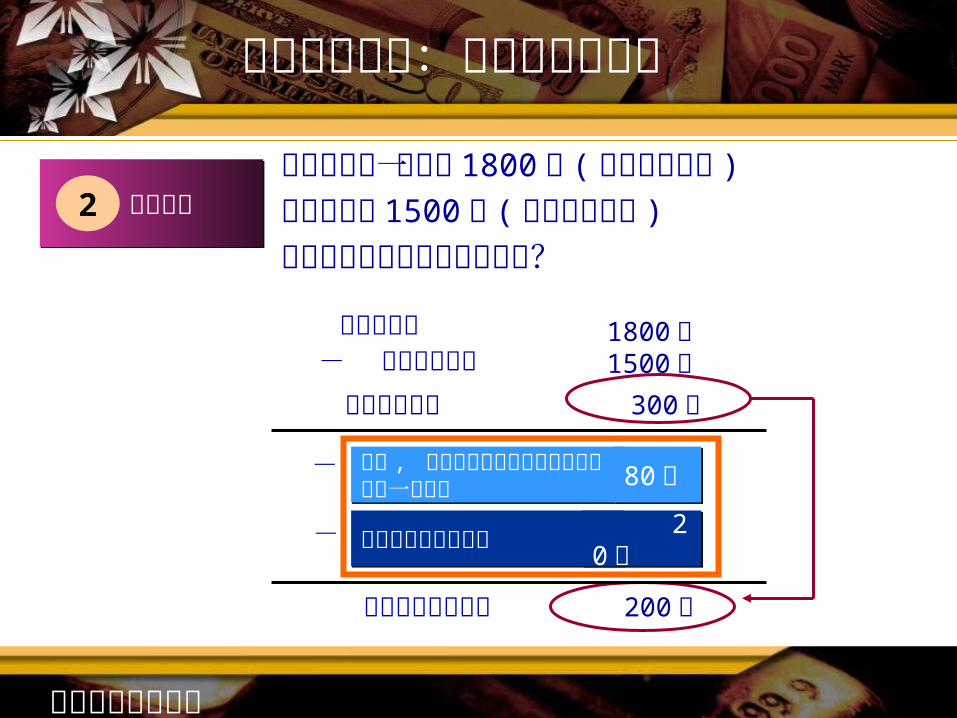

依據實際收支:賣屋有賺來節稅李先生出售一棟房屋 1800 萬 ( 不含土地價款 )五年前買價 1500 萬 ( 不含土地價款 ) 他應該如何申報財產交易所得?-

-- 出售房屋之必要費用 20 萬

售屋成交價原始取得成本 1800 萬1500 萬

財產交易所得 300 萬移轉 , 改良房屋達可供使用狀態所支付之一切費用

實際財產交易所得 200 萬

80 萬

實例解說2

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

減稅第二關鍵 想辦法增加免稅額

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

唯一可增加免稅額:列報扶養親屬

直系尊親屬 本人

其他受扶養親屬

本人

配偶

配偶70 歲以上

每人 74,000未滿 70 歲

每人 111,000

年齡 身份 免稅額

父母能不能當扶養親屬?要不要當扶養親屬?

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

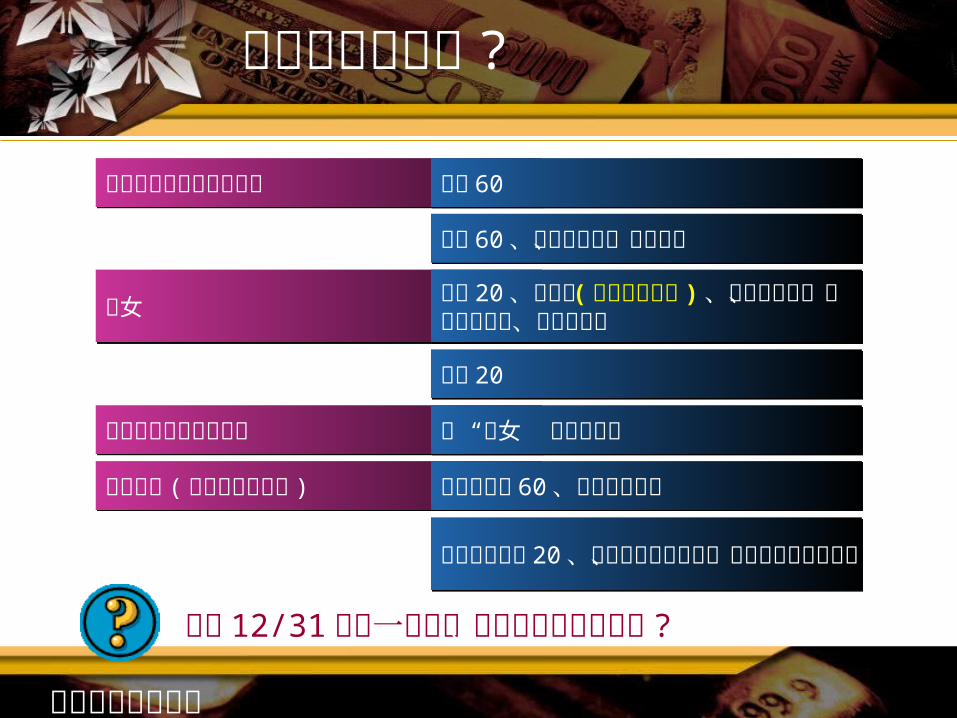

扶養親屬的條件 ?本人與配偶的直系尊親屬 年滿 60

子女 年滿 20 、仍在學 ( 不含大陸求學 ) 、或身心殘障、或無謀生能力、且受扶養者

本人與配偶之兄弟姐妹 與 “子女” 的條件相同

未滿 60 、無謀生能力、受扶養者

未滿 20

其它親屬 (須有扶養之事實 ) 長輩須年滿 60 、且無謀生能力晚輩須年未滿 20 、其父母非現役軍人、中小學或托兒所老師

去年 12/31 生了一個小孩、能申報為扶養親屬嗎 ?

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

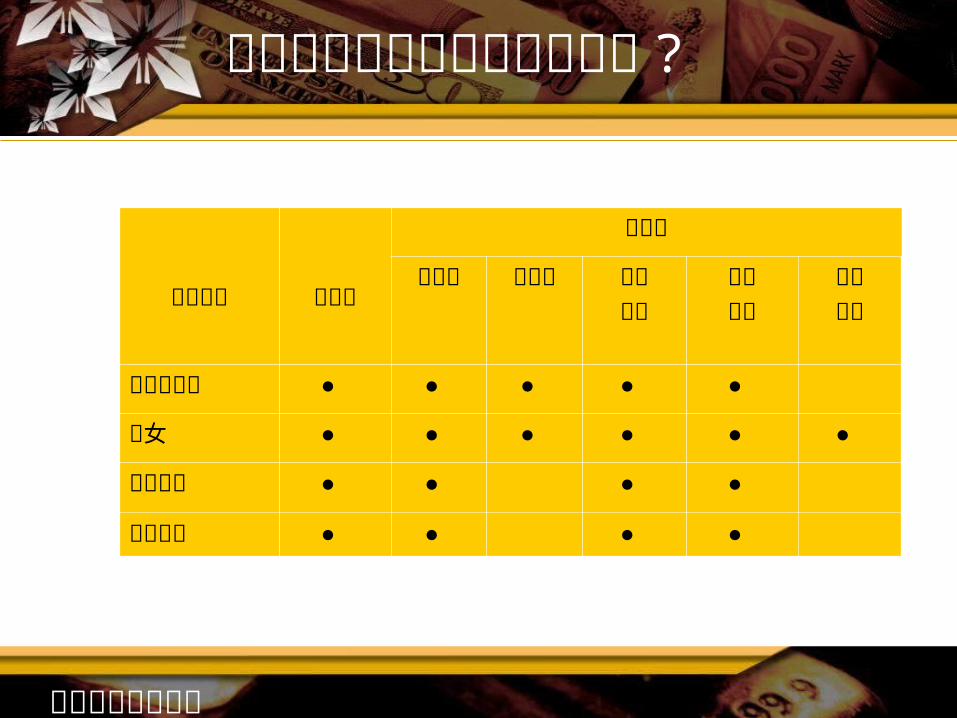

扶養親屬與扣除額之關聯認定 ?

扶養對象 免稅額扣除額

醫藥費 保險費 房貸利息

災害損失

教育學費

直系尊親屬 ● ● ● ● ● 子女 ● ● ● ● ● ● 兄弟姐妹 ● ● ● ● 其它親屬 ● ● ● ●

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

減稅第三關鍵 善用扣除額

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

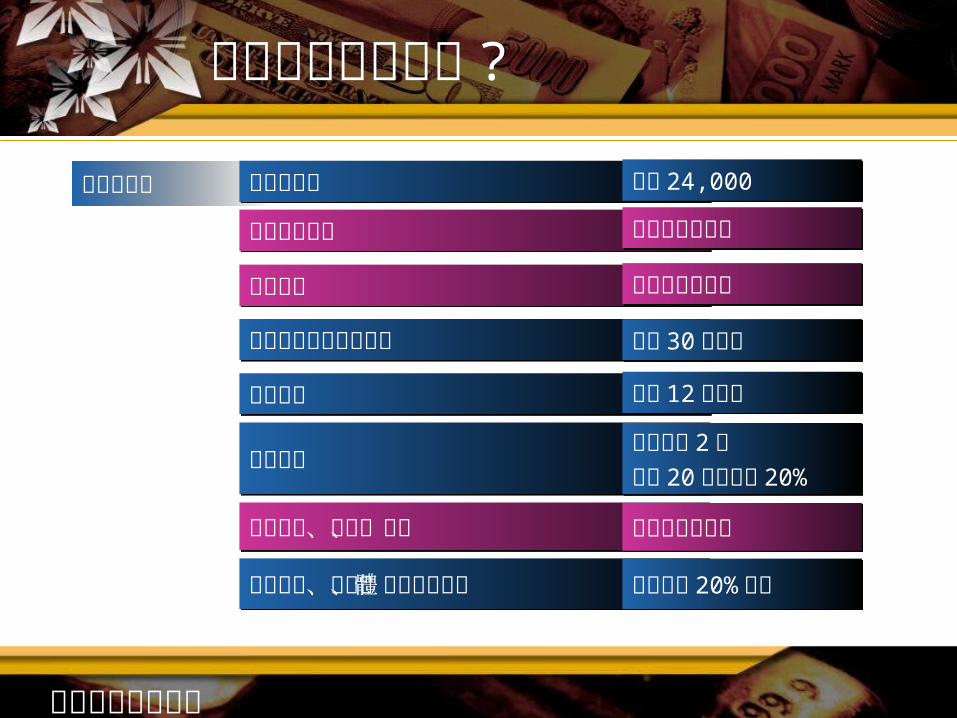

列舉扣除額 人身保險費醫藥及生育費

每人 24,000

核實認列無上限災害損失自用住宅購屋借款利息

核實認列無上限每戶 30 萬為限

租金支出政治捐贈

每戶 12 萬為限每人每年 2 萬每黨 20 萬或所得 20%

列舉扣除額有哪些 ?

捐贈國防、勞軍、政府 核實認列無上限捐贈教育、文化、公益慈善團體 所得總額 20%為限

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

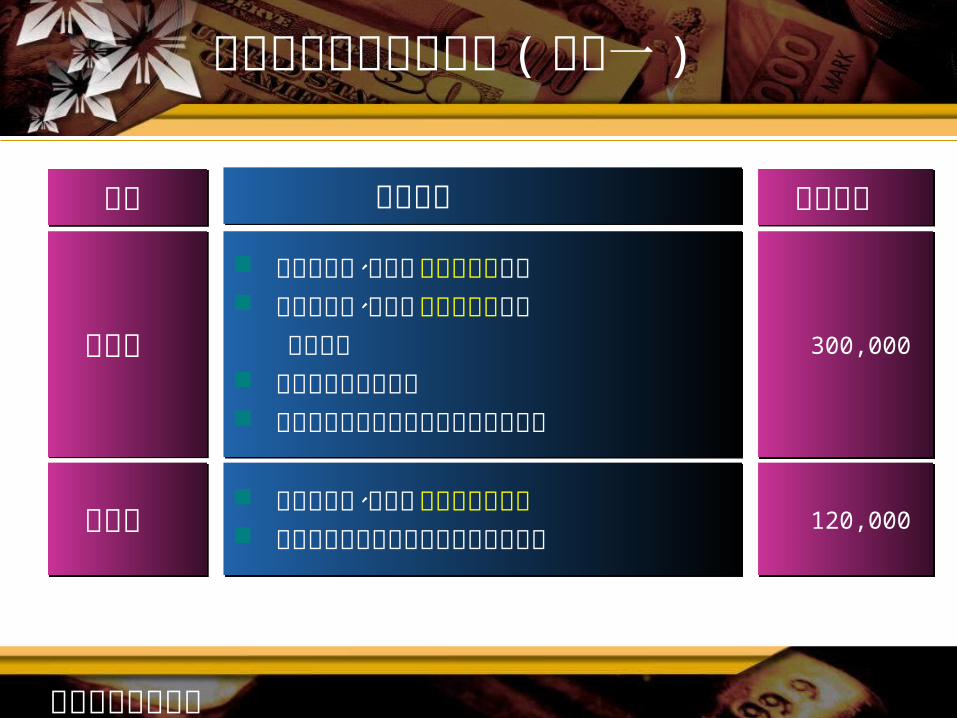

自用住宅之利息或租金 ( 二選一 )

有巢氏 300,000

租屋族 120,000

族群 自住條件 每戶限額

納稅義務人、配偶或受扶養直系親屬 租屋供自住且非供營業或執行業務使用

納稅義務人、配偶或受扶養親屬所有 納稅義務人、配偶或受扶養親屬辦竣 戶籍登記 無出租或供營業使用 取據該購屋借款的當年度利息單據正本

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

土地捐贈節稅大熱門

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

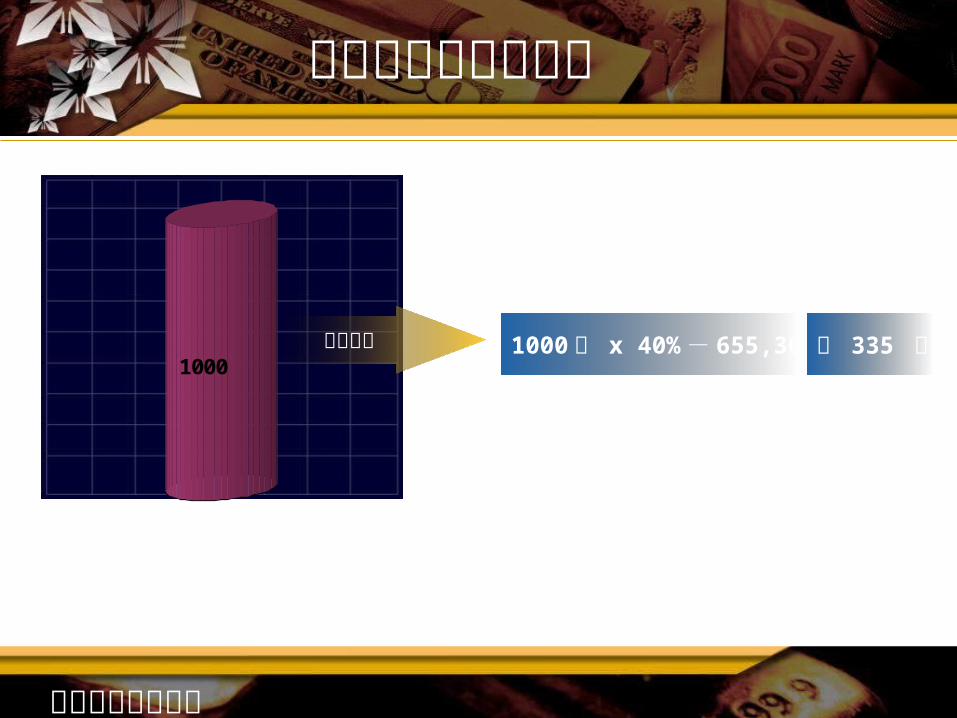

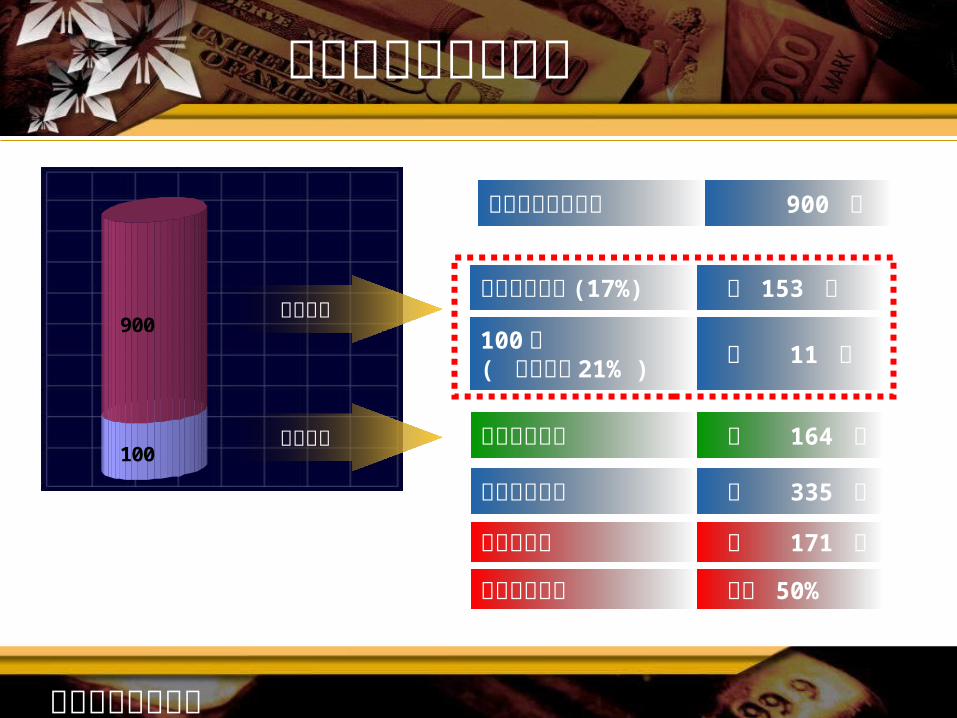

土地捐贈節稅規劃前

應繳稅額 1000 萬 x 40% - 655,300 約 335 萬1000

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

土地捐贈節稅規劃後

土地捐贈

依公告現值捐贈額實際購地價格 (17%)

900 萬 約 153 萬

實際支出金額 約 164 萬應繳稅額

100 萬 ( 邊際稅率 21% ) 約 11 萬

節省淨現金 約 171 萬

100

900

原始應付稅金 約 335 萬

節省稅額比例 超過 50%

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

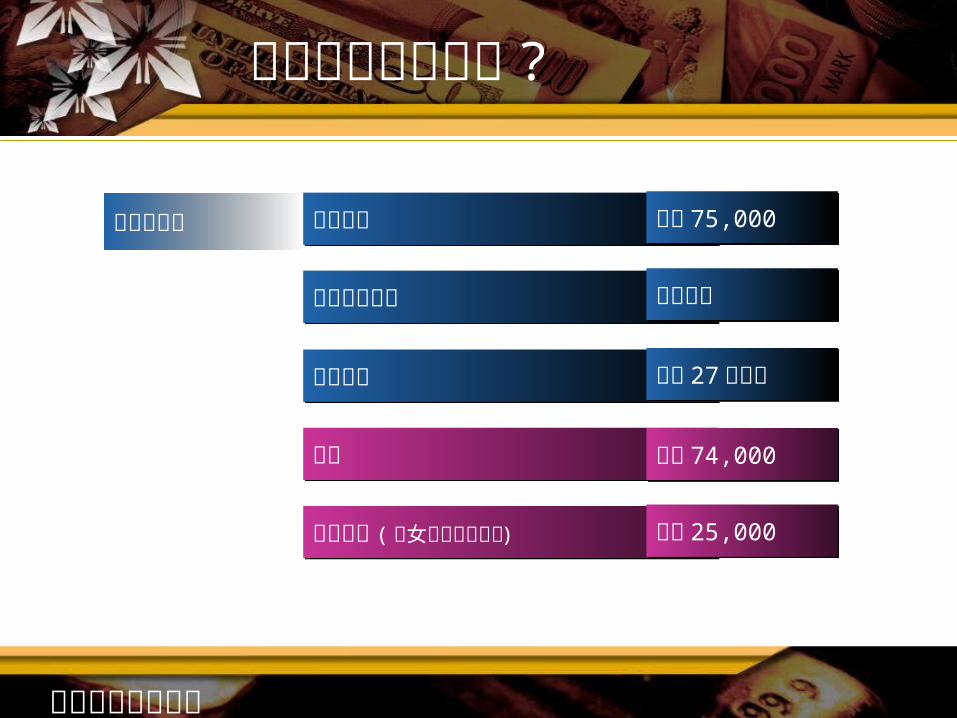

特別扣除額 薪資所得財產交易損失

每人 75,000

核實認列儲蓄投資殘障

每戶 27 萬為限每人 74,000

教育學費 (子女就讀大專以上 ) 每戶 25,000

特別扣除額有哪些 ?

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

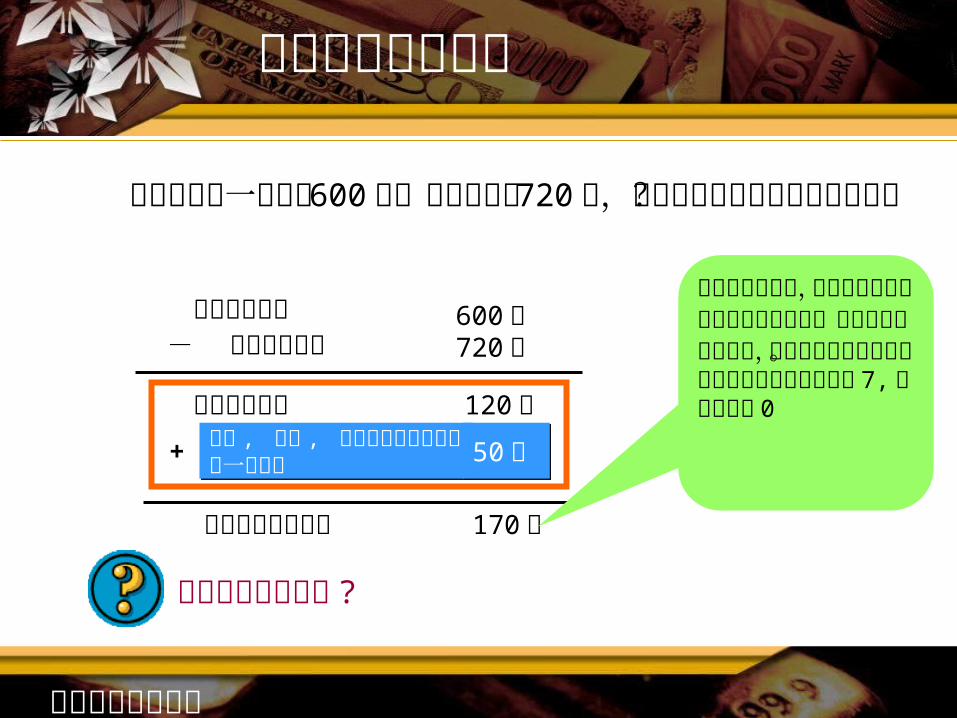

賣屋虧本也可以報陳太太出售一棟房屋 600 萬,三年前買價 720 萬,他可以如何申報財產交易損失?-財產取得成本原始取得成本 600 萬

720 萬財產交易損失 120 萬取得 , 改良 , 轉移該資產態所支付之一切費用實際財產交易損失 170 萬

50 萬+

得於當年度扣除,但不能超過當年財產交易所得為限。如果當年度不足扣除,可在以後三年內扣除。在所得總額欄填所得代號 7, 所得總額填0

賣車損失算不算呢 ?

常見的報稅錯誤

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

常見的報稅失誤● 因未接獲或遺失扣繳憑單,以致漏報所得 或未辦理結算申報● 不知扶養親屬有所得而漏報● 自用住宅購屋借款利息未減除儲蓄投資特 別扣除額,或有漏報儲蓄投資特別扣除額 ,或自用住宅購屋借款利息證明不全● 同一受扶養親屬同時由不同納稅人申報扶養● 申報扶養其他親屬,未能證明扶養事實

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

常見的報稅失誤● 兩稅合一實施,股利收入依規定不得再計入 27 萬儲蓄投資特別扣除額中● 公教人員之優惠存款利息誤以免稅● 出售房屋漏報財產交易所得● 借貸人或出租人漏報押金設算利息● 買賣股份之適用稅法錯誤● 個人專利權收入改為半數免稅

常見的節稅方法及特色分析

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

常見的節稅方法及特色分析常見的節稅方法及特色分析項目 節稅效果 注意事項

列報扶養親屬 增加免稅額 超過五個扶養親屬,國稅局會列為查核對象增加一人只能增加 74,000

投資免稅項目 課稅總額減少 是否選擇穩健優良的投資工具境外投資是否有國外稅捐應考慮

成立投資 ( 控股 ) 公司 遞延投資收益 除節稅外是否有其他目的控股公司的成員與運作方式是否妥善規劃

捐贈土地節稅 減少扣除額 是否選擇良好的規劃方案與服務團隊

今年所得稅申報新方法

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

1

2

3

4

5

6

7

8

夫妻申報方式?

刷卡繳稅方式?

網際網路報稅申報時免附所得憑單開放刷卡繳稅

取消提前退稅申報期限延後沒有延期申報不代為更正最有利的夫妻申報方式可預先查詢所得明細

今年申報新制

怎樣預查所得明細?申報方式有幾種?

主要銀行手續費比較?

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

夫妻申報注意事項● 夫妻所得一定要合併申報● 夫妻合併申報有二種計算方法: (1) 合併計稅 (2) 夫或妻擇其一為納稅義務人,薪資分開計稅● 夫妻分開計稅,一般以薪資所得高者為納稅義務人較划算● 年度中結婚或離婚,當年可選擇分開申報或合併申報● 分居夫妻仍應合併申報● 今年度用錯方式申報,國稅局將不會代為更改 最有利的計算方式!

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

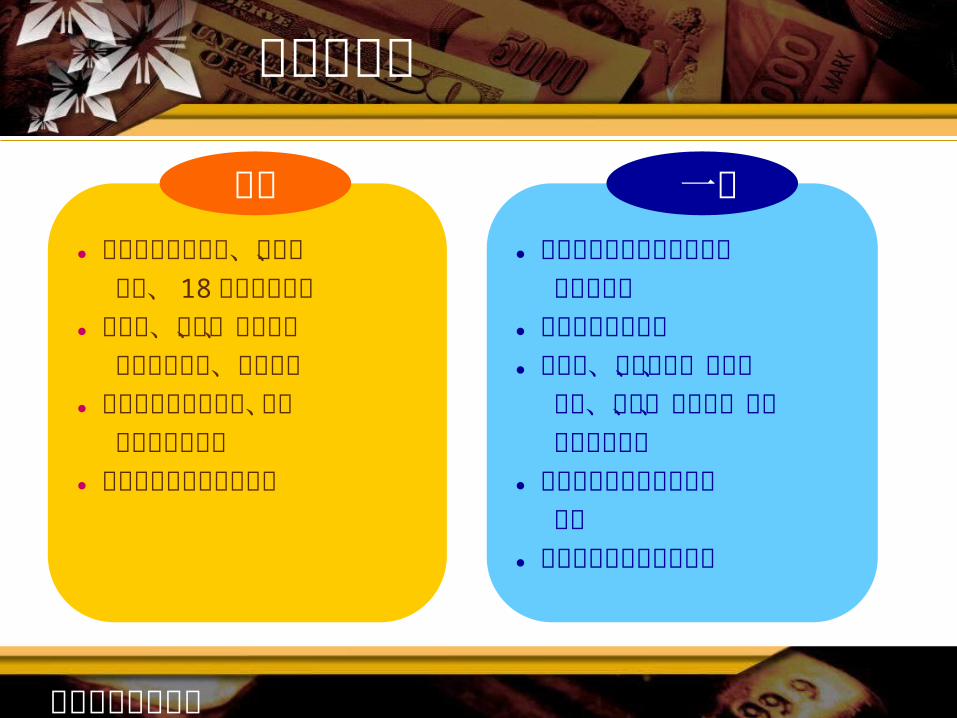

書面申報法● 所得來源只有薪資、利息、 股利、 18萬元以下稿費● 無房貸、捐贈、保險費、 醫藥及生育費、災害損失● 年度中無買賣房地產、亦無 重購退稅要申報● 沒有分離課稅的應納稅額

● 收入來源多樣,或部份所得 無扣繳憑單● 有大陸地區的所得● 有房貸、房租支出、捐贈、 保險、醫藥、生育費、災害 損失等要申報● 要申報重購自用住宅扣抵 稅額● 要有分離課稅的應納稅額

簡式 一般

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

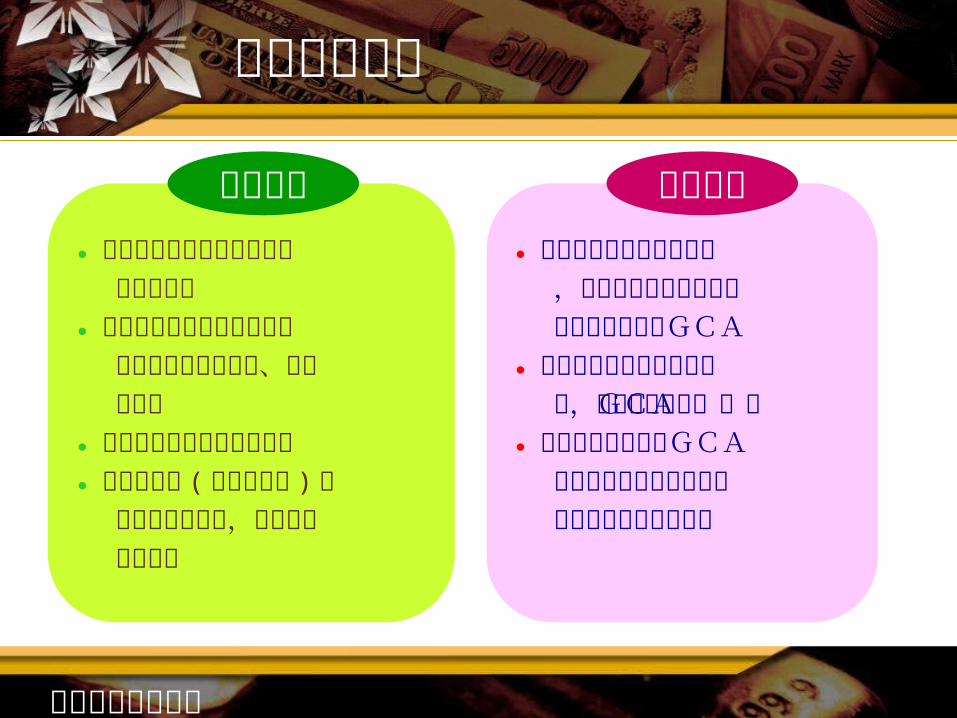

電腦族申報法● 先至國稅局網站下載二維條 碼報稅程式● 利用電腦將課稅戶身分資料 相關所得以及免稅額、扣除 額資料● 資料完整後先列印出來檢查● 將列印結果 (即為申報書 )連 同原始報稅憑證,向國稅局 書面申報

● 如需下載所得及稅籍資料 ,必須先向中華電信或稅 捐稽徵機關申請GCA● 如無須下載所得及稅籍資 料,則無須先申請GCA● 辦理網路申報可用GCA 或以納稅義務人身分證號 加上戶口名簿戶號申報

二維條碼 網際網路

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

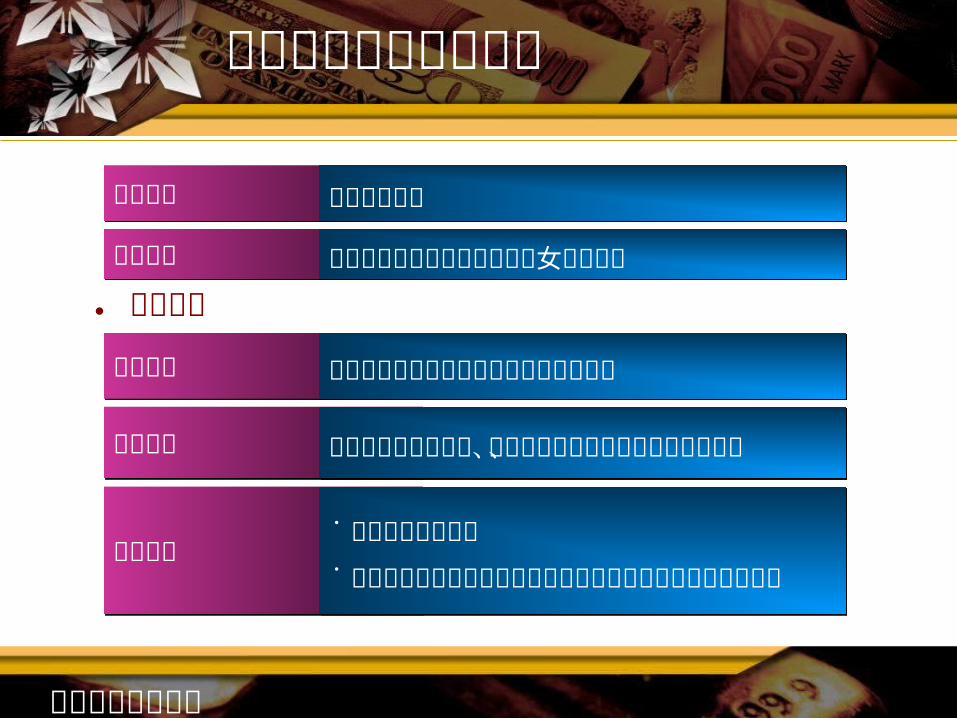

申報前可查詢所得資料啟用時間 預定五月開始

上網查詢˙取得電子身分認證˙以身分證字號、戶口名簿戶號、國稅局給予的密碼,進行查詢

使用限制 僅能查詢本人配偶和未成年子女所得資料

親赴查詢 親自帶身分證正本與私章至稅捐機關請領● 查詢方式

委託查詢 可授權他人帶委託書、身分證正本、與私章至稅捐機關請領

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

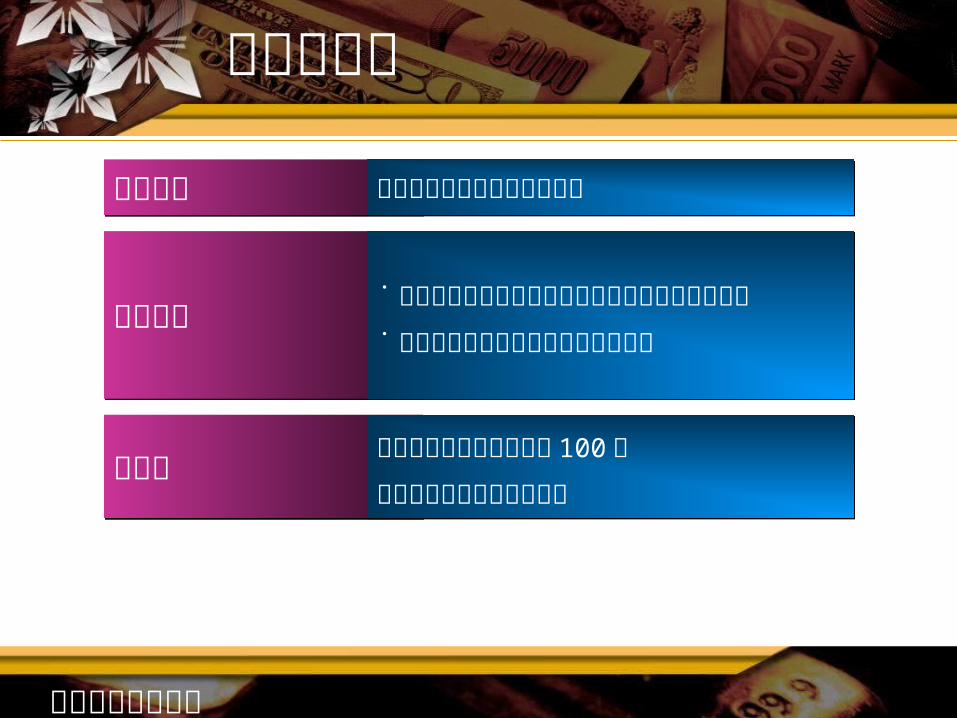

信用卡繳稅扣款時間 依照信用卡原定之固定扣款日

手續費 三萬元以下稅款不得超過 100 元其它則由銀行自訂收費標準

繳納手續 ˙納稅人於申報稅款書上填寫信用卡卡號及授權號碼

˙授權號碼可打電話或上網向銀行申請

翔博會計師事務所 ©2002 All rights reserved. 版權所有、翻印必究

祝大家稅稅平安 平安歲

台北市中山北路五段 691號 6樓TEL: (02) 8866-5898FAX: (02) 8866-5897

會計師事務所財稅顧問公司