Knight Frank

15

-

Upload

kay-sampson -

Category

Documents

-

view

69 -

download

5

description

Knight Frank. Влияние финансового кризиса в Европе и Америке на рынок недвижимости в России Александр Томкин Руководитель отдела загородной недвижимости Октябрь 2007. Knight Frank. История ипотечного рынка США - PowerPoint PPT Presentation

Transcript of Knight Frank

Knight Frank

Влияние финансового кризиса в Европе и Америке на рынок недвижимости в России

Александр ТомкинРуководитель отдела загородной недвижимости Октябрь 2007

Knight Frank

История ипотечного рынка США

В конце 90-х в США назрела угроза экономического спада, что было связано в том числе с разочарованием инвесторов в рынке информационных технологий.

На этом фоне в 2001-2003 гг. Федеральный Резерв США значительно снижает ставки рефинансирования американских банков.

Финансовые структуры получают возможность выдачи населению более дешевых кредитов.

Закономерным образом рынок ипотеки начинает расти. В настоящее время объем ипотечного рынка США достигает

58% годового ВВП или 7,6 триллиона долларов.

Knight Frank

История ипотечного рынка США

Чтобы больше людей могли брать займы, стандарты выдачи кредитов были понижены. Отмечается рост ипотечных закладных категории "subprime" (ипотека для заемщиков с низким уровнем кредитоспособности).

Разрабатываются новые механизмы, позволяющие снизить авансовые платежи → возможность брать более крупные кредиты.

Появляются ипотечные закладные с негативной амортизацией: выплаты не покрывают проценты, так что долг увеличивается с каждым месяцем.

Knight Frank

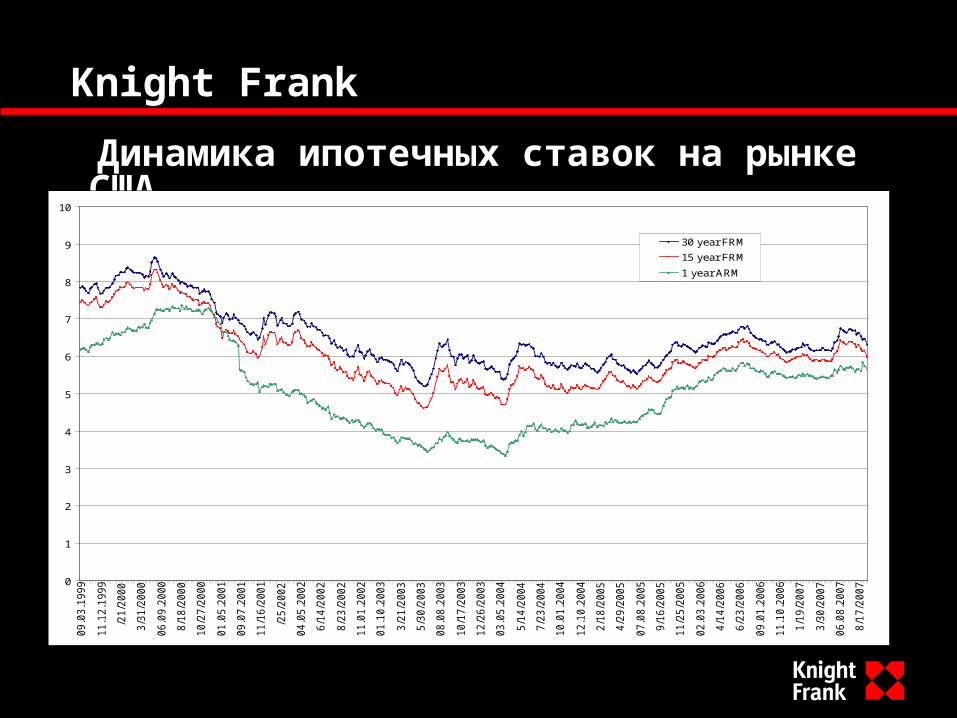

Динамика ипотечных ставок на рынке США

0

1

2

3

4

5

6

7

8

9

10

09.0

3.1

999

11.1

2.1

999

/21/2

000

3/3

1/2

000

06.0

9.2

000

8/1

8/2

000

10/2

7/2

000

01.0

5.2

001

09.0

7.2

001

11/1

6/2

001

/25/2

002

04.0

5.2

002

6/1

4/2

002

8/2

3/2

002

11.0

1.2

002

01.1

0.2

003

3/2

1/2

003

5/3

0/2

003

08.0

8.2

003

10/1

7/2

003

12/2

6/2

003

03.0

5.2

004

5/1

4/2

004

7/2

3/2

004

10.0

1.2

004

12.1

0.2

004

2/1

8/2

005

4/2

9/2

005

07.0

8.2

005

9/1

6/2

005

11/2

5/2

005

02.0

3.2

006

4/1

4/2

006

6/2

3/2

006

09.0

1.2

006

11.1

0.2

006

1/1

9/2

007

3/3

0/2

007

06.0

8.2

007

8/1

7/2

007

30 year FRM

15 year FRM

1 year ARM

Knight Frank

История ипотечного рынка США

Чем больше семей может позволить себе взять ипотечный кредит, тем выше «платежеспособный» спрос.

Рост цен на рынке недвижимости не заставил себя ждать.

Цены на рынке жилья в США росли вплоть до середины 2006 г.

Knight Frank

Назревание кризиса

В 2006 г. рост цен на рынке жилой недвижимости замедлился и началась коррекция.

Ряд заемщиков обнаружили, что закладные превышают стоимость домов. Другие в результате роста процентных ставок не смогли продолжать выплаты по закладным.

Снижение цен на жилье и рост ставок привели к тому, что домовладельцам стало сложнее брать средства под залог недвижимости или рефинансировать старые задолженности.

Knight Frank

Назревание кризиса

Многие ведущие агентства США (в области низкокачественной ипотеки) оказались на грани банкротства.

Кризис стал приобретать международные масштабы весной 2007 г. когда крупнейшая ипотечная компания США (New Century Financial Corporation) ушла с Нью-Йоркской фондовой биржи.

На грани банкротства сначала оказались многие кредитные организации, затем посредники - организации, торгующие облигациями, обеспеченными ипотечным залогом.

Следующие под ударом оказались международные инвесторы и банки развивающихся стран, которые вкладывали деньги в американские ценные бумаги.

Knight Frank

Кризис в Великобритании

Один из ведущих банков Великобритании - Northern Rock - оказался на грани банкротства, т.к. за несколько дней его клиенты сняли со счетов значительные суммы вкладов.

Но как таковой ипотечный кризис в Великобритании отсутствует, т.к. сегмент sub-prime составляет в UK 5-6% от всего объема займов ($30 млрд. по сравнению с $830 млрд. в США).

Более того, категория sub-prime заемщиков в Великобритании не имеет крайне отрицательных кредитных историй.

Большинство кредитных продуктов UK имеют фиксированную процентную ставку.

В последние годы цены на недвижимость в UK растут.

Knight Frank

Рынок ипотеки в России

В России на данный момент отсутствуют масштабные частные инвестиции в недвижимость.

С привлечением ипотеки на российском рынке жилья совершается около 5% сделок.

Объем ипотечного рынка в России составляет 20 млрд. руб, что в 9880 раз меньше чем в США.

В России практически отсутствует рынок ипотечных облигаций, которые в Америке используются для рефинансирования. Опасность невозвратов больше касается потребительского кредитования, а не ипотеки.

Knight Frank

Возможные риски для российского рынка жилья

Ипотечное кредитование требует «длинных денег». Многие российские банки кредитуются за рубежом.

На фоне финансовой нестабильности на мировом рынке зарубежные финансовые организации повышают ставки, либо урезают кредитование развивающихся стран.

Данные факторы могут обусловить повышение ставок на российском рынке ипотеки.

Knight Frank

Возможные риски для российского рынка жилья

Повышение ставок может обусловить низкие темпы роста ипотечного рынка в ближайшие годы. Т.е. число заемщиков будет расти не так быстро, что повлияет на объемы «платежеспособного» спроса.

С другой стороны, превышение спроса над предложением уже привело к беспрецедентному росту цен в большинстве российских регионов. Замедление развития ипотечного рынка сбалансирует спрос и предложение, что, возможно, «затормозит» рост цен.

Knight Frank

Рынок ипотеки в России

Особенность жилого рынка – большинство застройщиков не используют займов, так как не могут привлекать финансирование до получения разрешения на строительство (согласно ФЗ №214).

После получения разрешения на строительство застройщики получают возможность реализации квартир, и, как следствие, практически не нуждаются в помощи банков.

Knight Frank

Возможные риски для загородного рынка жилья

Повышение ставок ипотечных кредитов может снизит количество потенциальных покупателей загородного жилья.

На загородном рынке повышается спрос на готовые объекты, а продажи на начальных стадиях сокращаются (сегменты бизнес и люкс).

Ряд девелоперов (преимущественно малопрофессиональные и начинающие компании) могут столкнуться с трудностями в получении кредитования.

Данные факторы в совокупности могут привести к демпингу цен на рынке загорода.

Knight Frank

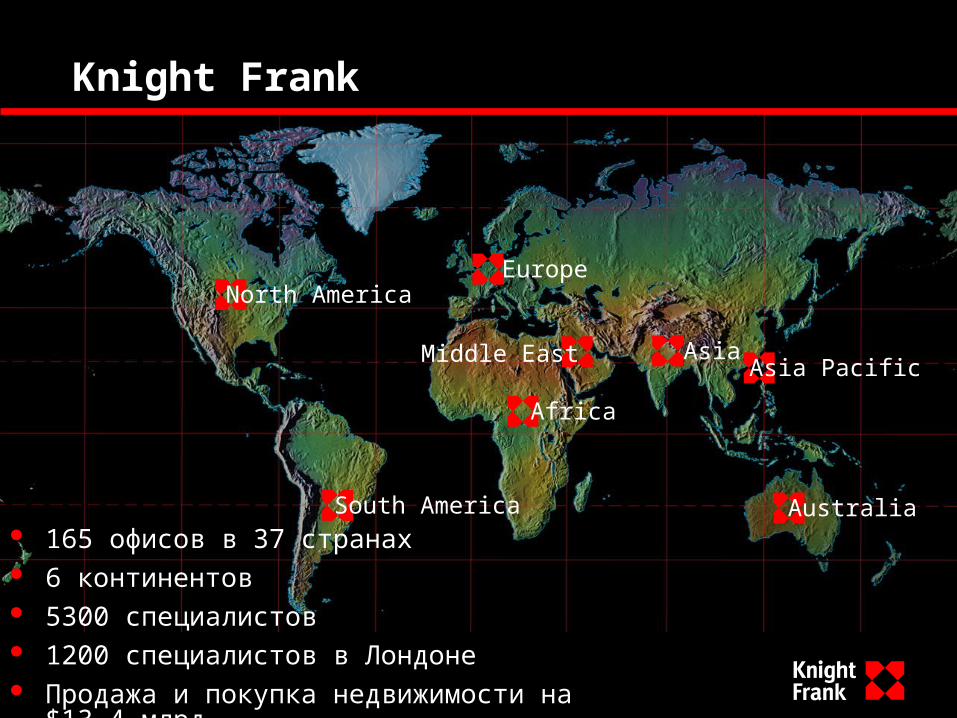

Africa

North AmericaEurope

Asia

AustraliaSouth America

Asia PacificMiddle East

165 офисов в 37 странах 6 континентов 5300 специалистов 1200 специалистов в Лондоне Продажа и покупка недвижимости на $13,4 млрд.