KERANGKA PAPARAN - wri-indonesia.org · Latar Belakang Internasional Integrated and Sustainable...

37

Transcript of KERANGKA PAPARAN - wri-indonesia.org · Latar Belakang Internasional Integrated and Sustainable...

2

KERANGKA PAPARAN

• Penilaian Aset Lingkungan

• Hasil Sistem Terintegrasi NeracaLingkungan dan EkonomiIndonesia

• Implementasi SEEA di Indonesia

IMPLEMENTASI SEEA DI INDONESIA

4

Dasar Hukum

• Undang-Undang Republik Indonesia Nomor 16 Tahun 1997 tentang Statistik– Peraturan Kepala Badan Pusat Statistik

Nomor 7 Tahun 2008 tentang Organisasi dan Tata Kerja Badan Pusat Statistik

– Peraturan Kepala Badan Pusat Statistik Nomor 1 Tahun 2009 tentang Uraian Tugas Bagian, Bidang, Subdirektorat, Subbagian, Subbidang, dan Seksi Badan Pusat Statistik

• Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2017 tentang Instrumen Ekonomi Lingkungan Hidup

• System of Environmental-Economic Accounting (SEEA)adalah kerangka kerja terintegrasi yang mengukurinteraksi antara ekonomi dan lingkungan.

• SEEA terdiri atas satu set lengkap tabel dan neracayang digunakan sebagai panduan dalam kompilasistatistik dan indikator yang konsisten dan comparableuntuk pengambilan kebijakan, analisis, dan penelitian.

Pengertian SEEA

5

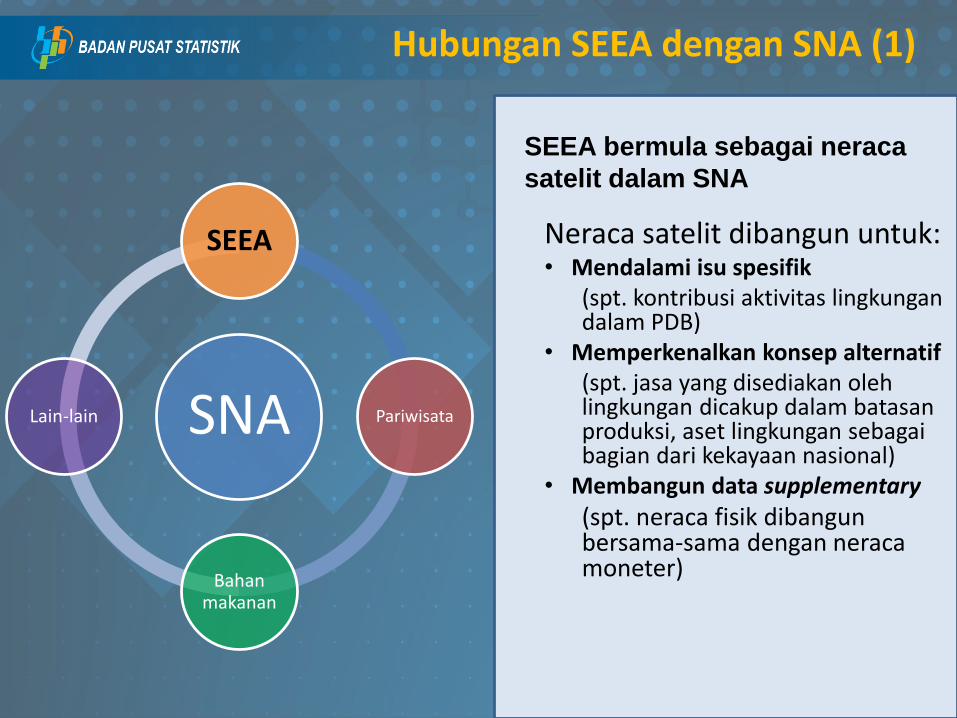

Neraca satelit dibangun untuk:• Mendalami isu spesifik

(spt. kontribusi aktivitas lingkungandalam PDB)

• Memperkenalkan konsep alternatif(spt. jasa yang disediakan olehlingkungan dicakup dalam batasanproduksi, aset lingkungan sebagaibagian dari kekayaan nasional)

• Membangun data supplementary

(spt. neraca fisik dibangunbersama-sama dengan neracamoneter)

Hubungan SEEA dengan SNA (1)

SNA

SEEA

Pariwisata

Bahan makanan

Lain-lain

SEEA bermula sebagai neraca

satelit dalam SNA

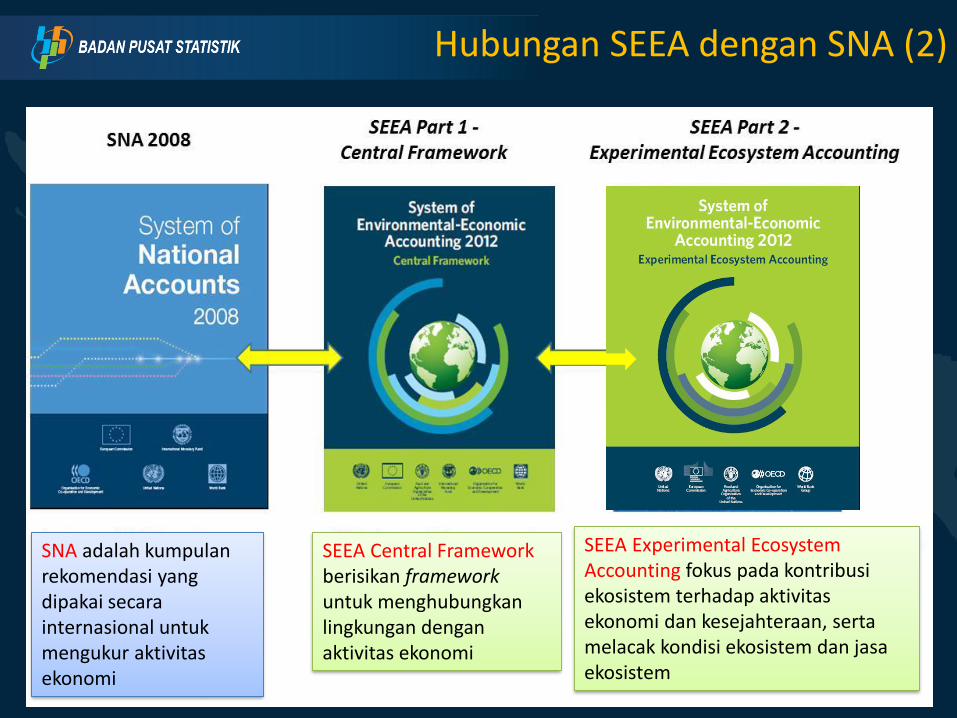

SNA adalah kumpulanrekomendasi yang dipakai secarainternasional untukmengukur aktivitasekonomi

SEEA Central Frameworkberisikan frameworkuntuk menghubungkanlingkungan denganaktivitas ekonomi

SEEA Experimental Ecosystem Accounting fokus pada kontribusiekosistem terhadap aktivitasekonomi dan kesejahteraan, sertamelacak kondisi ekosistem dan jasaekosistem

Hubungan SEEA dengan SNA (2)

8

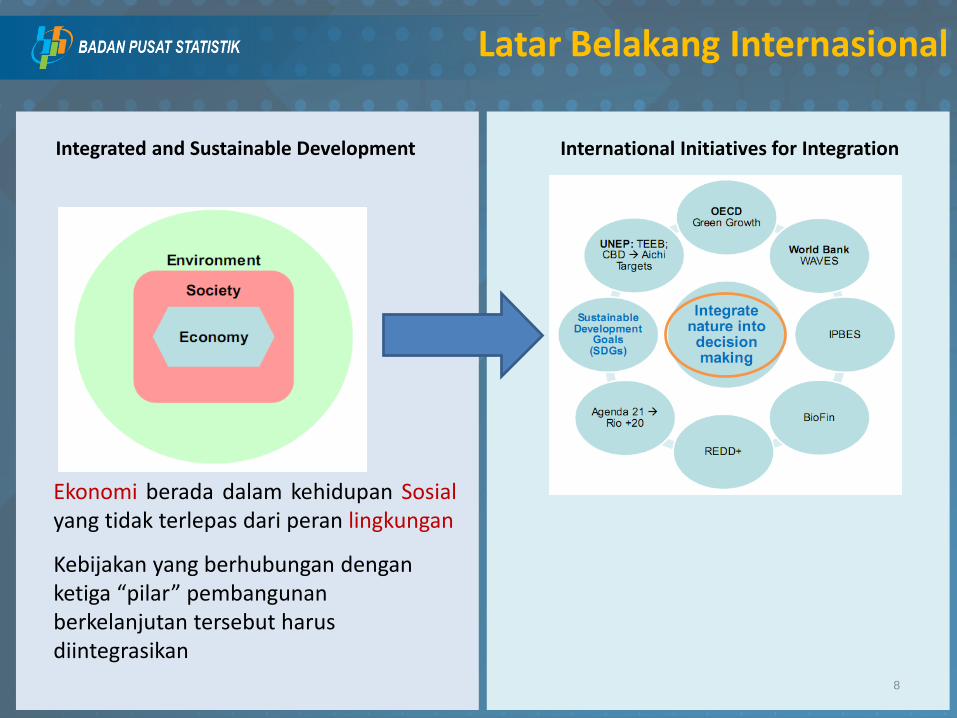

Latar Belakang Internasional

Integrated and Sustainable Development International Initiatives for Integration

Ekonomi berada dalam kehidupan Sosialyang tidak terlepas dari peran lingkungan

Kebijakan yang berhubungan denganketiga “pilar” pembangunanberkelanjutan tersebut harusdiintegrasikan

9

Latar Belakang Internasional

DIMENSI: pembangunan ekonomi, inklusi sosial, kelestarian lingkungan

(environmental sustainability)

SDGs: 17 Tujuan & 169 target9

6 ELEMEN KUNCI UNTUK MENCAPAI SDG’S

• Mengukur sustainability membutuhkanInformasi terintegrasi menyangkut aspekekonomi, lingkungan, sosial dankemanusiaan.

• SEEA menangkap hubungan/interaksikompleks antara ekonomi, lingkungan dankesejahteraan (well-being).

10

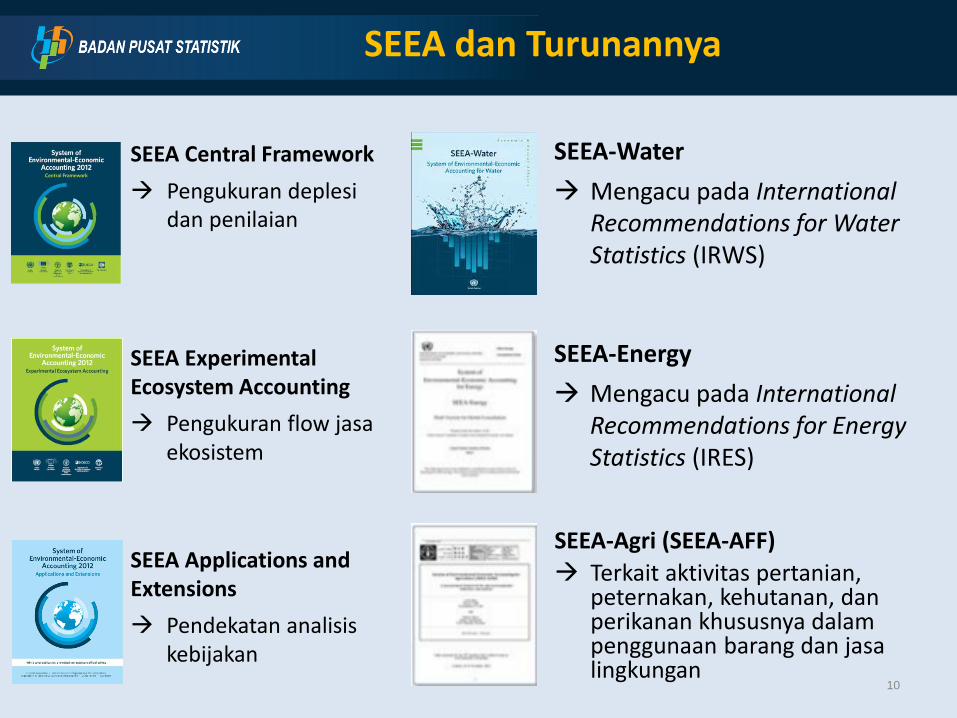

SEEA dan Turunannya

SEEA Central Framework

→ Pengukuran deplesi dan penilaian

SEEA Experimental Ecosystem Accounting

→ Pengukuran flow jasaekosistem

SEEA Applications and Extensions

→ Pendekatan analisiskebijakan

SEEA-Water

→ Mengacu pada International Recommendations for Water Statistics (IRWS)

SEEA-Energy

→ Mengacu pada International Recommendations for Energy Statistics (IRES)

SEEA-Agri (SEEA-AFF)

→ Terkait aktivitas pertanian, peternakan, kehutanan, danperikanan khususnya dalampenggunaan barang dan jasalingkungan

11

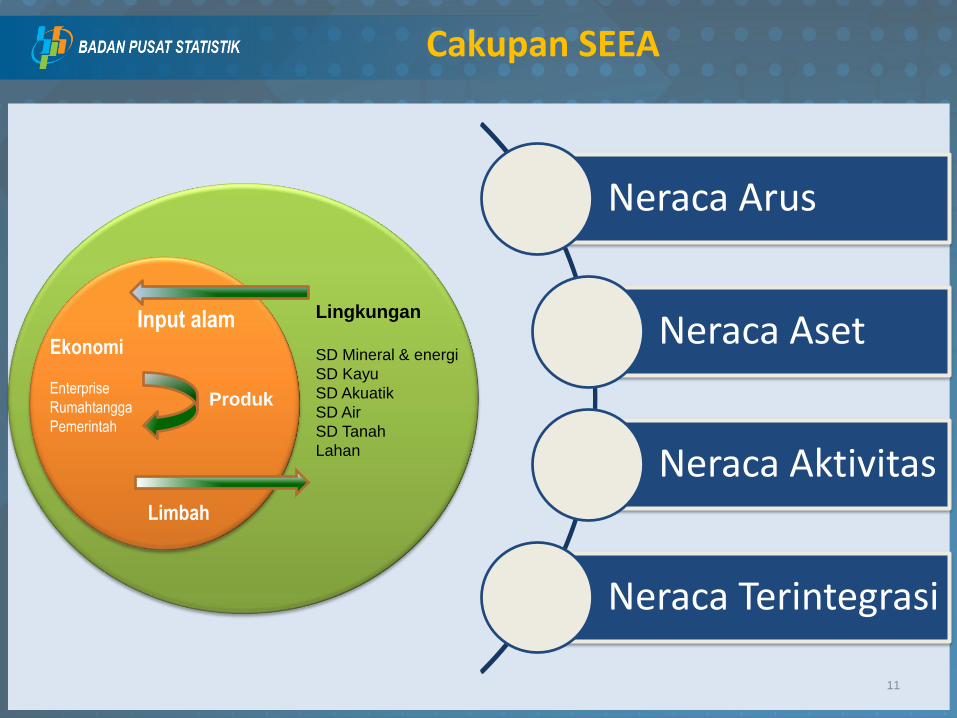

Cakupan SEEA

Neraca Arus

Neraca Aset

Neraca Aktivitas

Neraca Terintegrasi

Ekonomi

Enterprise

Rumahtangga

Pemerintah

Input alam Lingkungan

SD Mineral & energi

SD Kayu

SD Akuatik

SD Air

SD Tanah

Lahan

Limbah

Produk

12

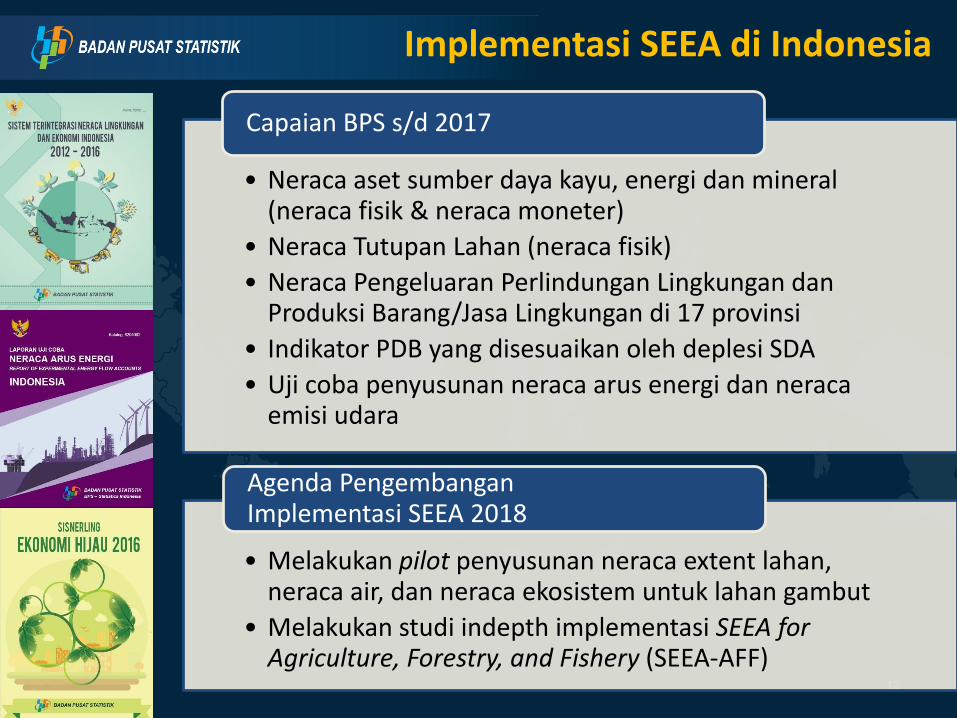

Implementasi SEEA di Indonesia

• Neraca aset sumber daya kayu, energi dan mineral(neraca fisik & neraca moneter)

• Neraca Tutupan Lahan (neraca fisik)

• Neraca Pengeluaran Perlindungan Lingkungan danProduksi Barang/Jasa Lingkungan di 17 provinsi

• Indikator PDB yang disesuaikan oleh deplesi SDA

• Uji coba penyusunan neraca arus energi dan neraca emisi udara

Capaian BPS s/d 2017

• Melakukan pilot penyusunan neraca extent lahan, neraca air, dan neraca ekosistem untuk lahan gambut

• Melakukan studi indepth implementasi SEEA for Agriculture, Forestry, and Fishery (SEEA-AFF)

Agenda PengembanganImplementasi SEEA 2018

PENILAIAN ASET LINGKUNGAN

14

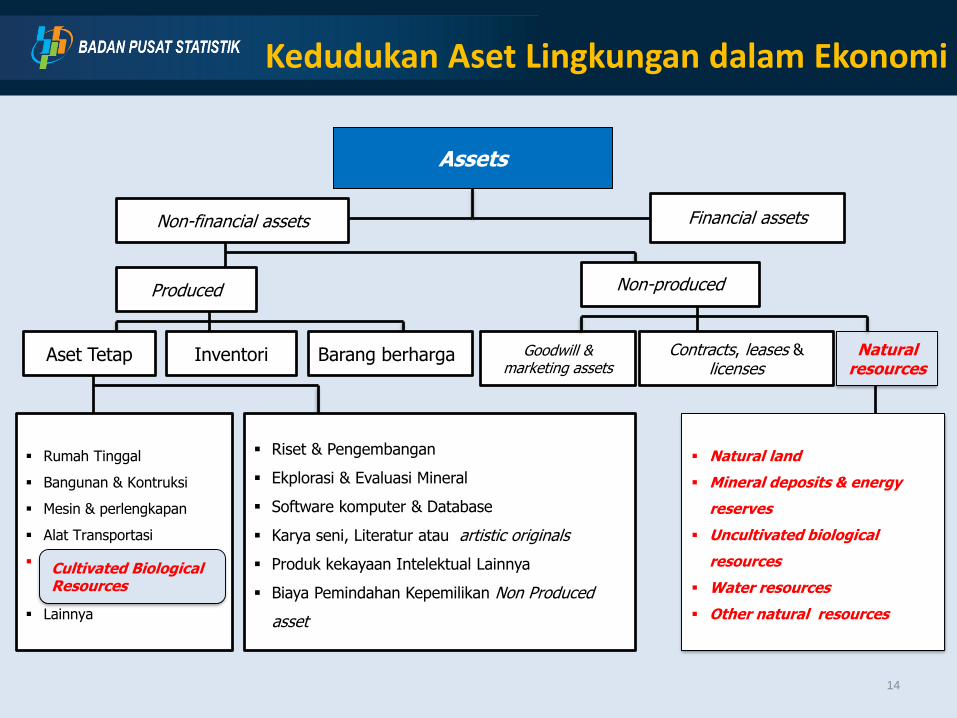

Kedudukan Aset Lingkungan dalam Ekonomi

Produced

Assets

Financial assets

Aset Tetap

Non-produced

Inventori Barang berharga Naturalresources

Contracts, leases & licenses

Goodwill & marketing assets

▪ Riset & Pengembangan

▪ Ekplorasi & Evaluasi Mineral

▪ Software komputer & Database

▪ Karya seni, Literatur atau artistic originals

▪ Produk kekayaan Intelektual Lainnya

▪ Biaya Pemindahan Kepemilikan Non Produced

asset

▪ Rumah Tinggal

▪ Bangunan & Kontruksi

▪ Mesin & perlengkapan

▪ Alat Transportasi

▪ Cultivated Biological

Resources

▪ Lainnya

Non-financial assets

▪ Natural land

▪ Mineral deposits & energy

reserves

▪ Uncultivated biological

resources

▪ Water resources

▪ Other natural resources

Cultivated Biological Resources

15

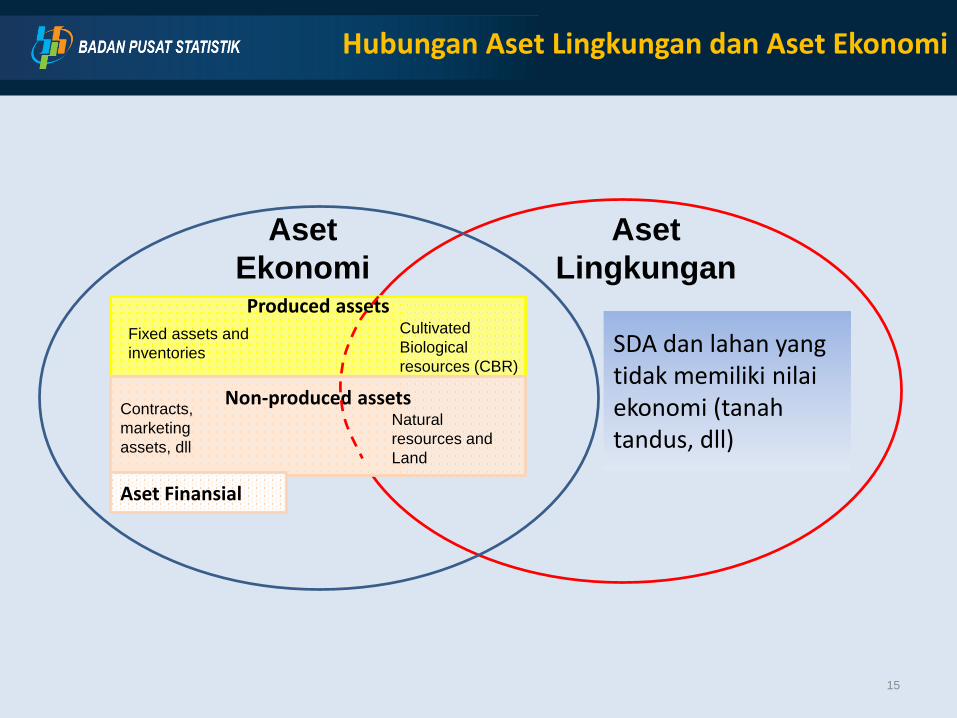

Hubungan Aset Lingkungan dan Aset Ekonomi

Aset

Ekonomi

Aset

LingkunganProduced assets

Non-produced assets

Aset Finansial

Fixed assets and

inventories

Cultivated

Biological

resources (CBR)

Contracts,

marketing

assets, dll

Natural

resources and

Land

SDA dan lahan yang tidak memiliki nilaiekonomi (tanahtandus, dll)

Sumberdayamineral & energi

Sumberdayaminyak

Sumberdayagas alam

Sumberdayabatubara &

gambut

Sumberdayamineral non-

metalik

Sumberdayametalik

LahanSumberdaya

tanahSumberdaya kayu

Sumberdayakayu

budidaya

Sumberdayakayu alam

Sumberdayaakuatik

Sumberdayaakuatik

budidaya

Sumberdayaakuatik alam

Sumberdayabiologis lainnya

Sumberdaya air

Air permukaan

Air bawahtanah

Air tanah

KLASIFIKASI SUMBERDAYA ALAM DAN LINGKUNGAN

SEEA CF-2012

17

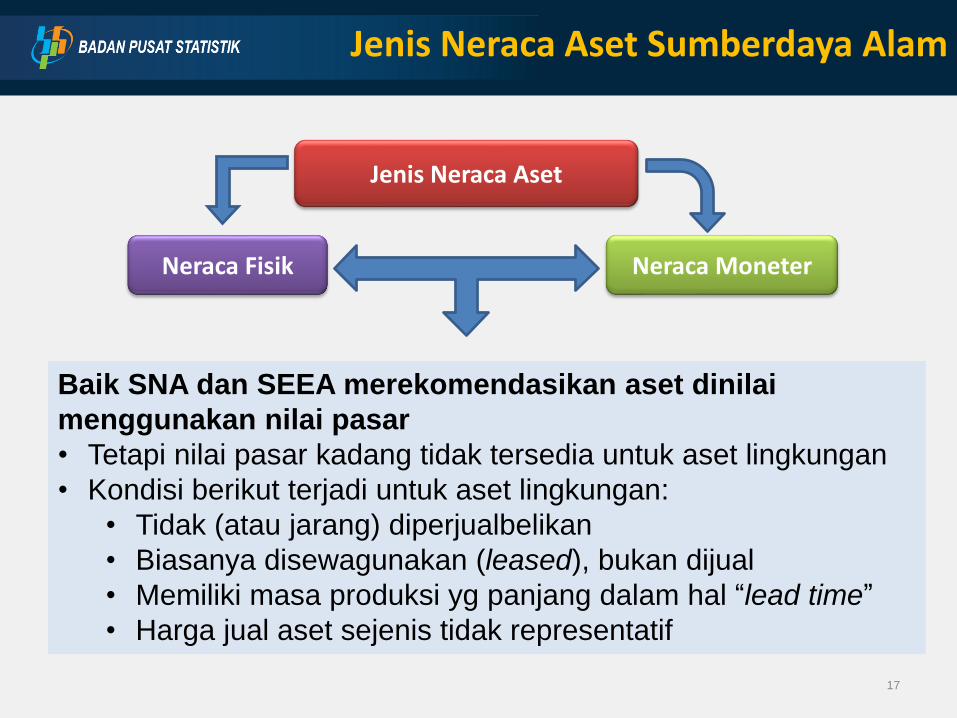

Jenis Neraca Aset Sumberdaya Alam

Jenis Neraca Aset

Neraca Fisik Neraca Moneter

Baik SNA dan SEEA merekomendasikan aset dinilai

menggunakan nilai pasar

• Tetapi nilai pasar kadang tidak tersedia untuk aset lingkungan

• Kondisi berikut terjadi untuk aset lingkungan:

• Tidak (atau jarang) diperjualbelikan

• Biasanya disewagunakan (leased), bukan dijual

• Memiliki masa produksi yg panjang dalam hal “lead time”

• Harga jual aset sejenis tidak representatif

18

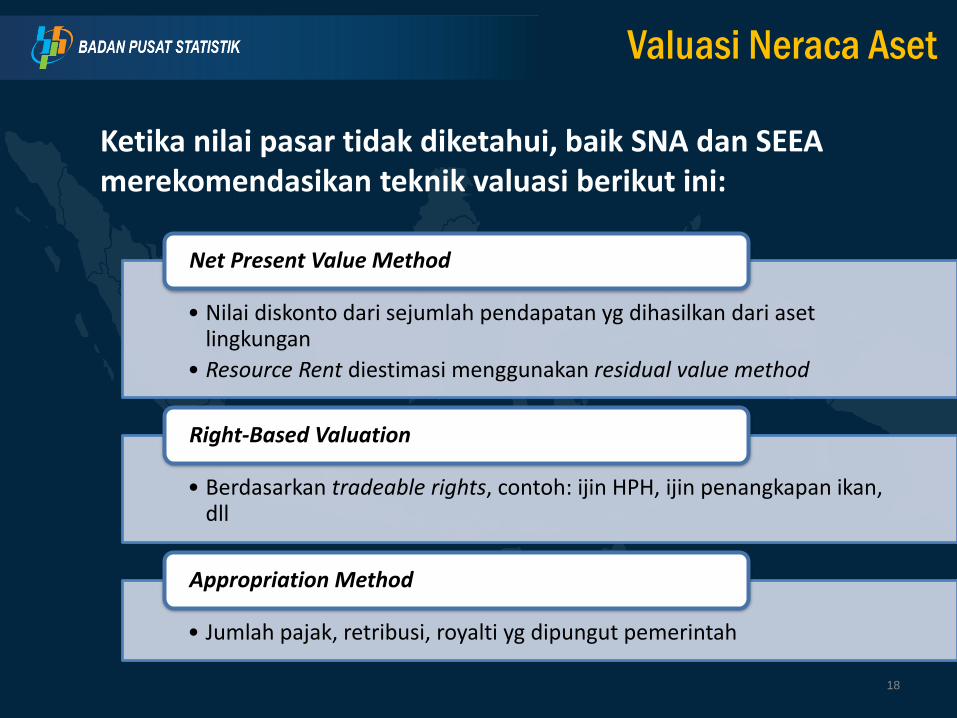

Ketika nilai pasar tidak diketahui, baik SNA dan SEEA merekomendasikan teknik valuasi berikut ini:

• Nilai diskonto dari sejumlah pendapatan yg dihasilkan dari asetlingkungan

• Resource Rent diestimasi menggunakan residual value method

Net Present Value Method

• Berdasarkan tradeable rights, contoh: ijin HPH, ijin penangkapan ikan, dll

Right-Based Valuation

• Jumlah pajak, retribusi, royalti yg dipungut pemerintah

Appropriation Method

Valuasi Neraca Aset

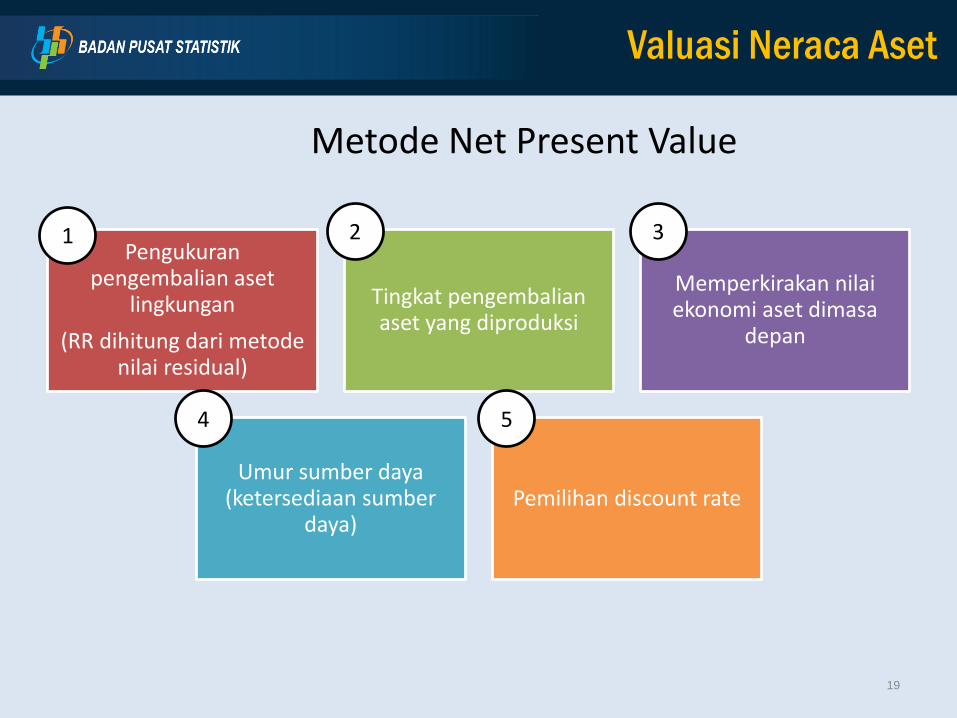

19

Metode Net Present Value

Pengukuranpengembalian aset

lingkungan

(RR dihitung dari metodenilai residual)

Tingkat pengembalian aset yang diproduksi

Memperkirakan nilai ekonomi aset dimasa

depan

Umur sumber daya (ketersediaan sumber

daya)Pemilihan discount rate

1

54

32

Valuasi Neraca Aset

20

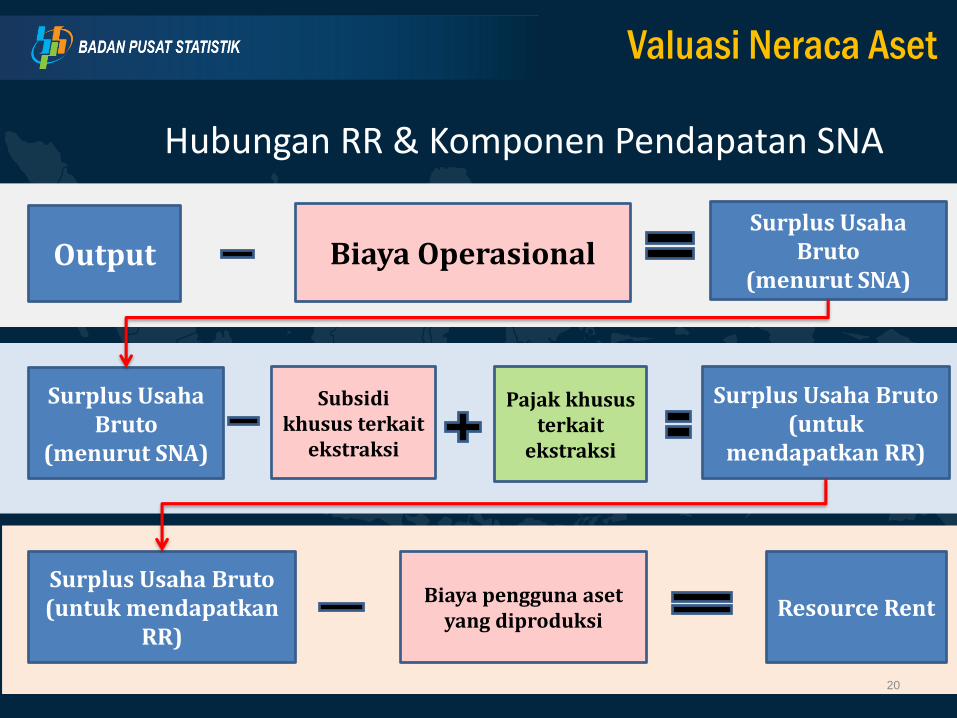

Hubungan RR & Komponen Pendapatan SNA

Valuasi Neraca Aset

Output Biaya OperasionalSurplus Usaha

Bruto(menurut SNA)

Surplus Usaha Bruto

(menurut SNA)

Subsidikhusus terkait

ekstraksi

Pajak khususterkait

ekstraksi

Surplus Usaha Bruto(untuk

mendapatkan RR)

Surplus Usaha Bruto(untuk mendapatkan

RR)

Biaya pengguna asetyang diproduksi

Resource Rent

21

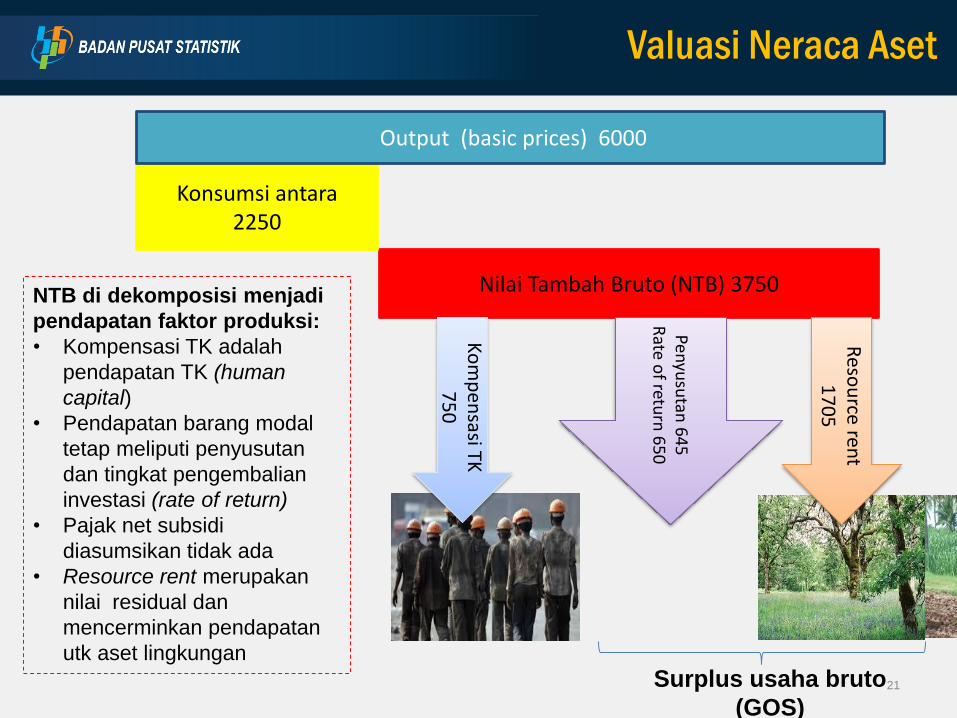

Nilai Tambah Bruto (NTB) 3750

Konsumsi antara2250

Output (basic prices) 6000

Ko

mp

ensasiTK

7

50

Penyu

sutan

64

5

Rate o

f return

65

0

Reso

urce ren

t 1

70

5

Surplus usaha bruto

(GOS)

NTB di dekomposisi menjadi

pendapatan faktor produksi:

• Kompensasi TK adalah

pendapatan TK (human

capital)

• Pendapatan barang modal

tetap meliputi penyusutan

dan tingkat pengembalian

investasi (rate of return)

• Pajak net subsidi

diasumsikan tidak ada

• Resource rent merupakan

nilai residual dan

mencerminkan pendapatan

utk aset lingkungan

Valuasi Neraca Aset

22

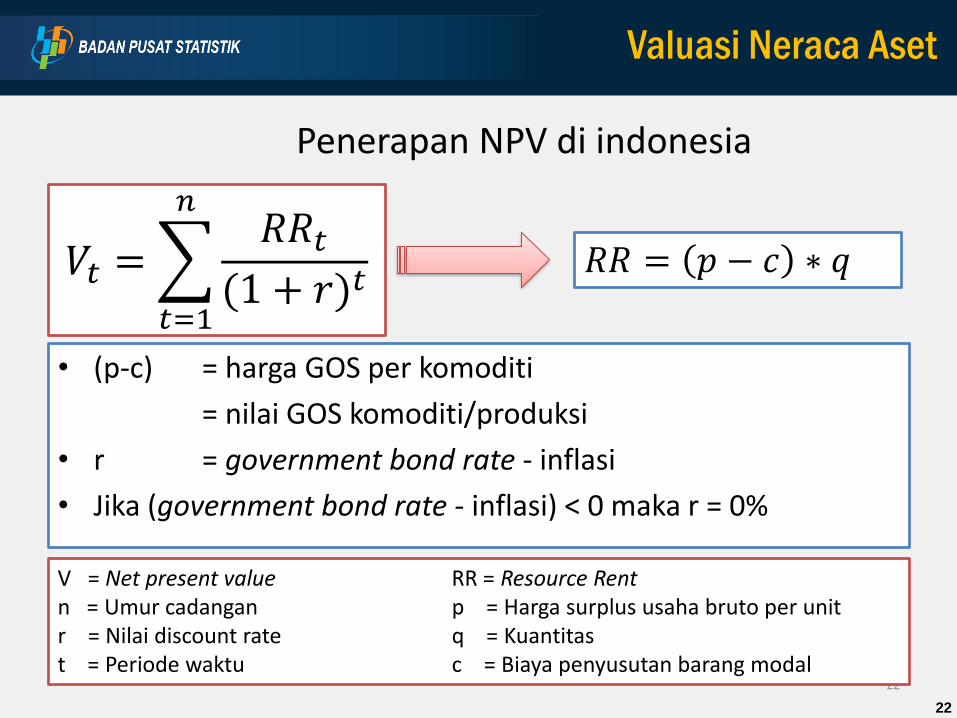

Penerapan NPV di indonesia

22

• (p-c) = harga GOS per komoditi

= nilai GOS komoditi/produksi

• r = government bond rate - inflasi

• Jika (government bond rate - inflasi) < 0 maka r = 0%

𝑅𝑅 = 𝑝 − 𝑐 ∗ 𝑞𝑉𝑡 =

𝑡=1

𝑛𝑅𝑅𝑡

(1 + 𝑟)𝑡

V = Net present value RR = Resource Rentn = Umur cadangan p = Harga surplus usaha bruto per unitr = Nilai discount rate q = Kuantitast = Periode waktu c = Biaya penyusutan barang modal

Valuasi Neraca Aset

23

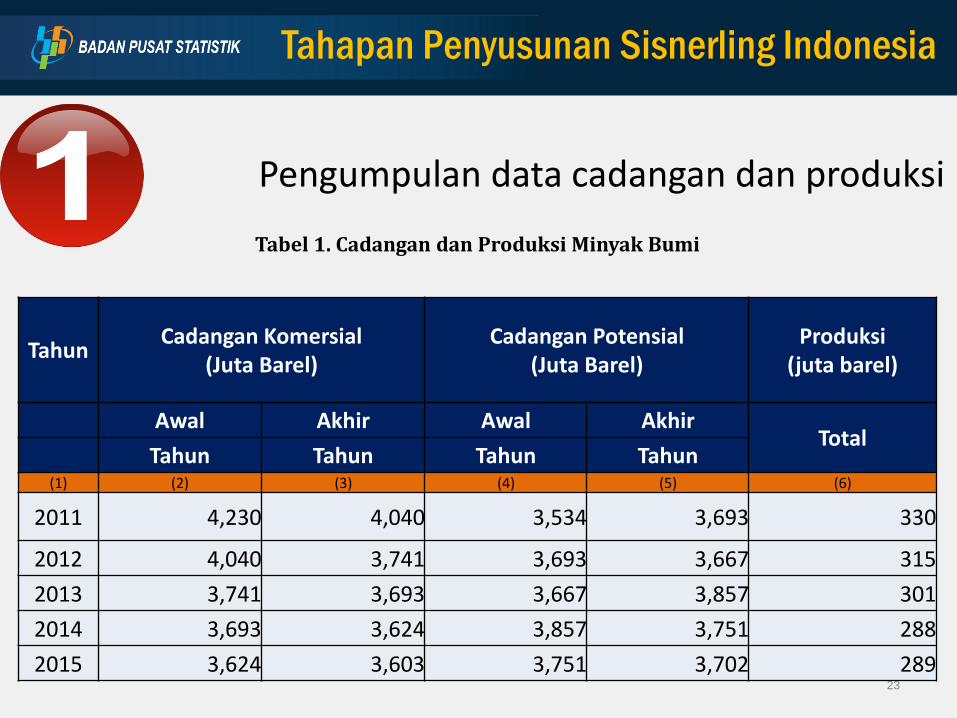

Pengumpulan data cadangan dan produksi

Tahapan Penyusunan Sisnerling Indonesia

Tabel 1. Cadangan dan Produksi Minyak Bumi

TahunCadangan Komersial

(Juta Barel)Cadangan Potensial

(Juta Barel)Produksi

(juta barel)

Awal Akhir Awal AkhirTotal

Tahun Tahun Tahun Tahun(1) (2) (3) (4) (5) (6)

2011 4,230 4,040 3,534 3,693 330

2012 4,040 3,741 3,693 3,667 315

2013 3,741 3,693 3,667 3,857 301

2014 3,693 3,624 3,857 3,751 288

2015 3,624 3,603 3,751 3,702 289

Estimasi Rate of Return

24

Tahapan Penyusunan Sisnerling Indonesia

YEAR

Sumber: DJPPR

Government Bond Rate

Rate Convert

(1) (2) (3)

2005 3.59 3.59%

2006 4.12 4.12%

2007 4.22 4.22%

2008 3.01 3.01%

2009 11.17 11.17%

2010 8.45 8.45%

2011 7.35 7.35%

2012 5.81 5.81%

2013 6.82 6.82%

2014 8.14 8.14%

2015 8.11 8.11%

25

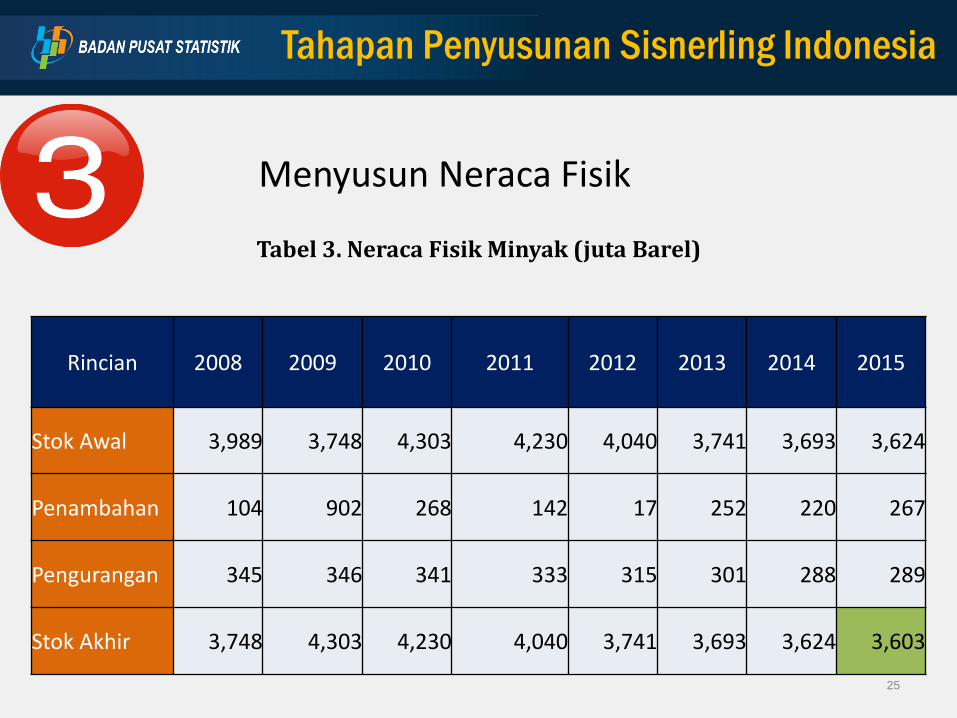

Menyusun Neraca Fisik

Tahapan Penyusunan Sisnerling Indonesia

Tabel 3. Neraca Fisik Minyak (juta Barel)

Rincian 2008 2009 2010 2011 2012 2013 2014 2015

Stok Awal 3,989 3,748 4,303 4,230 4,040 3,741 3,693 3,624

Penambahan 104 902 268 142 17 252 220 267

Pengurangan 345 346 341 333 315 301 288 289

Stok Akhir 3,748 4,303 4,230 4,040 3,741 3,693 3,624 3,603

26

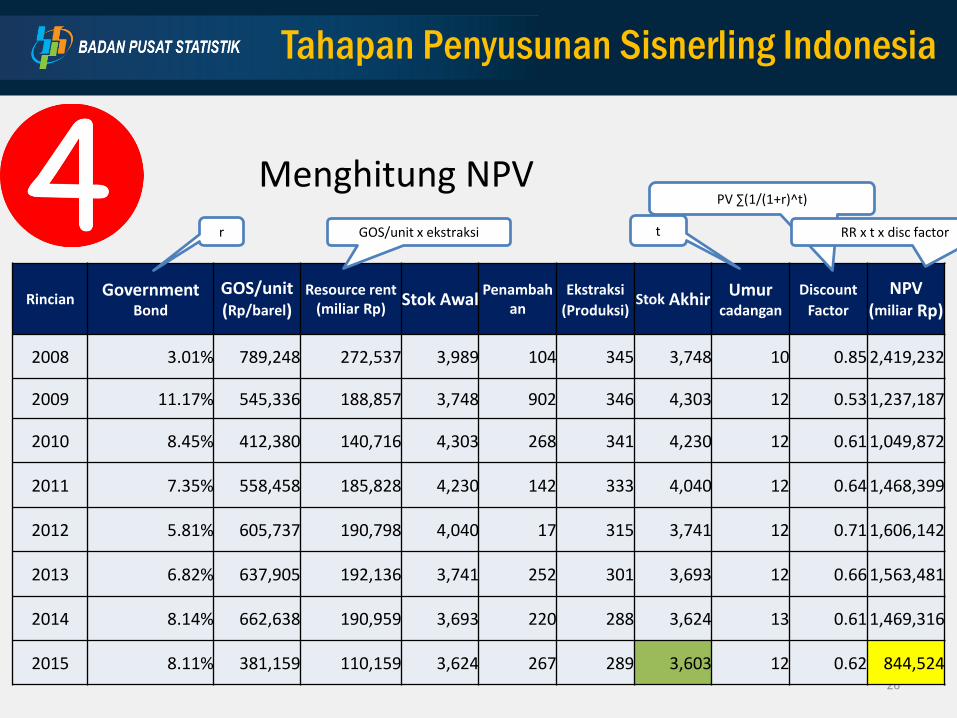

Menghitung NPV

Tahapan Penyusunan Sisnerling Indonesia

RincianGovernment

Bond

GOS/unit(Rp/barel)

Resource rent (miliar Rp)

Stok AwalPenambah

anEkstraksi

(Produksi)Stok Akhir

Umurcadangan

Discount

Factor

NPV (miliar Rp)

2008 3.01% 789,248 272,537 3,989 104 345 3,748 10 0.85 2,419,232

2009 11.17% 545,336 188,857 3,748 902 346 4,303 12 0.53 1,237,187

2010 8.45% 412,380 140,716 4,303 268 341 4,230 12 0.61 1,049,872

2011 7.35% 558,458 185,828 4,230 142 333 4,040 12 0.64 1,468,399

2012 5.81% 605,737 190,798 4,040 17 315 3,741 12 0.71 1,606,142

2013 6.82% 637,905 192,136 3,741 252 301 3,693 12 0.66 1,563,481

2014 8.14% 662,638 190,959 3,693 220 288 3,624 13 0.61 1,469,316

2015 8.11% 381,159 110,159 3,624 267 289 3,603 12 0.62 844,524

GOS/unit x ekstraksi

PV ∑(1/(1+r)^t)

tr RR x t x disc factor

27

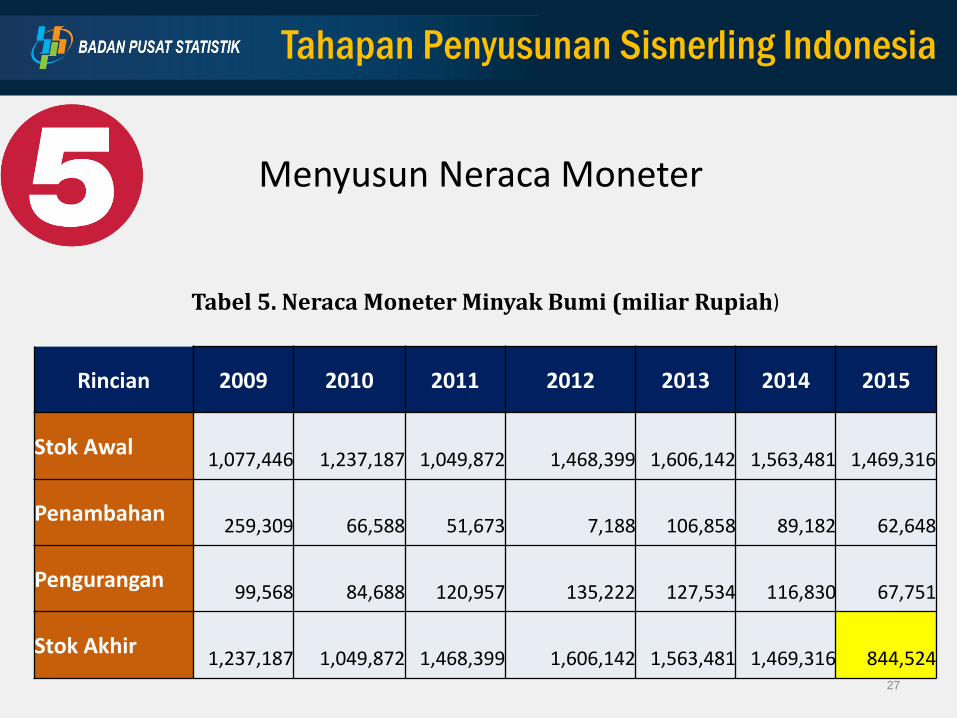

Menyusun Neraca Moneter

Tahapan Penyusunan Sisnerling Indonesia

Tabel 5. Neraca Moneter Minyak Bumi (miliar Rupiah)

Rincian 2009 2010 2011 2012 2013 2014 2015

Stok Awal1,077,446 1,237,187 1,049,872 1,468,399 1,606,142 1,563,481 1,469,316

Penambahan259,309 66,588 51,673 7,188 106,858 89,182 62,648

Pengurangan99,568 84,688 120,957 135,222 127,534 116,830 67,751

Stok Akhir1,237,187 1,049,872 1,468,399 1,606,142 1,563,481 1,469,316 844,524

HASIL SISNERLING

29

Peta Tutupan Lahan Indonesia, 2009

Neraca Lahan (1)

Sumber: KLHK

30

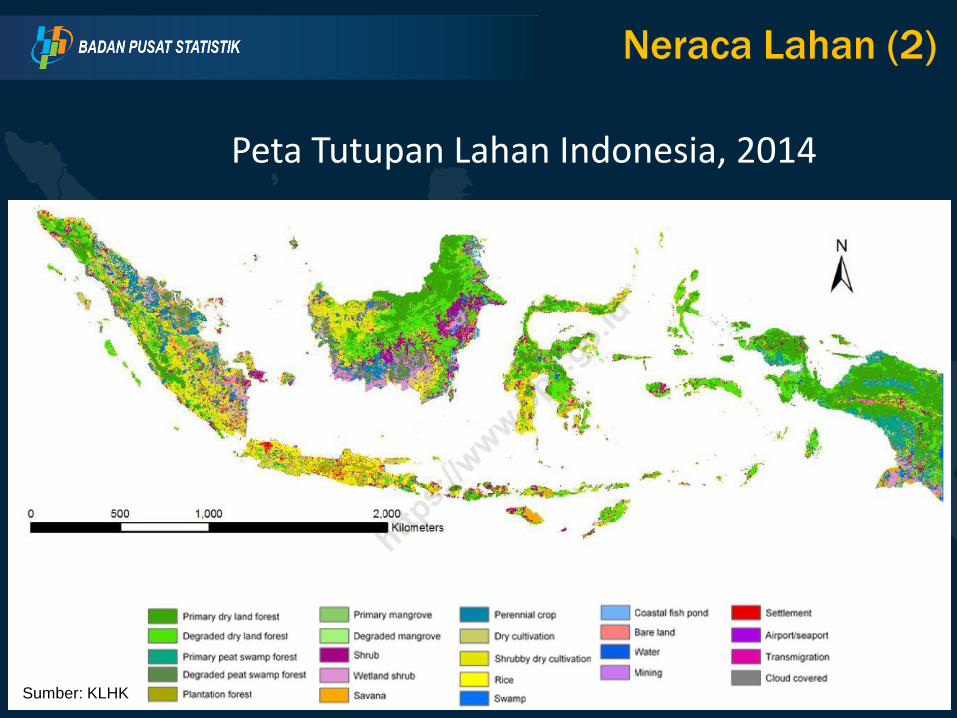

Peta Tutupan Lahan Indonesia, 2014

Neraca Lahan (2)

Sumber: KLHK

31

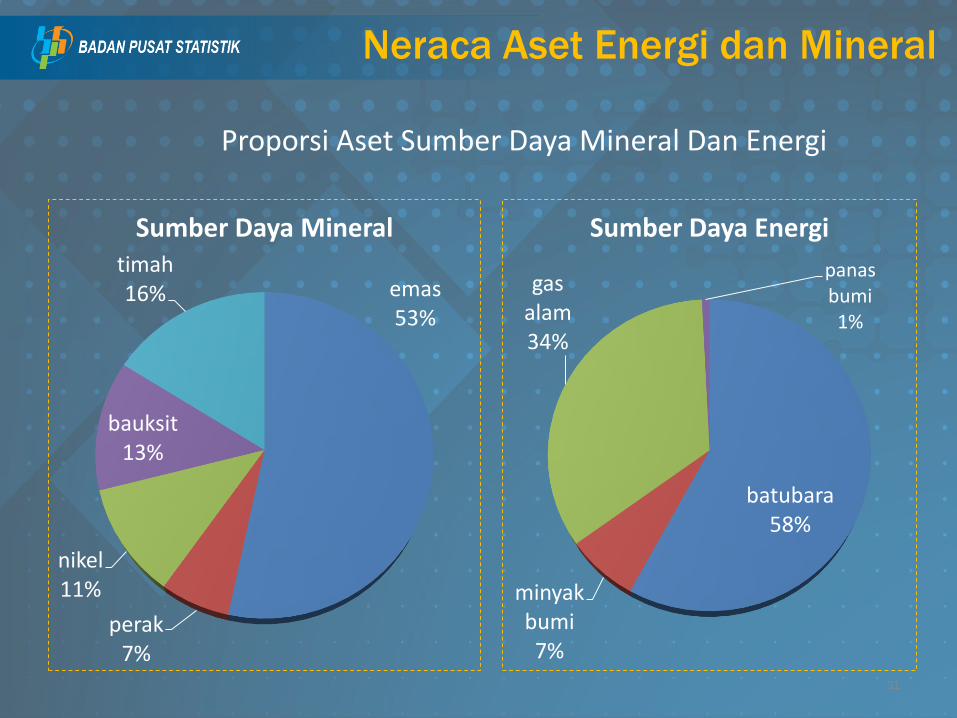

Proporsi Aset Sumber Daya Mineral Dan Energi

Neraca Aset Energi dan Mineral

batubara58%

minyak bumi7%

gas alam34%

panas bumi1%

Sumber Daya Energi

emas53%

perak7%

nikel11%

bauksit13%

timah16%

Sumber Daya Mineral

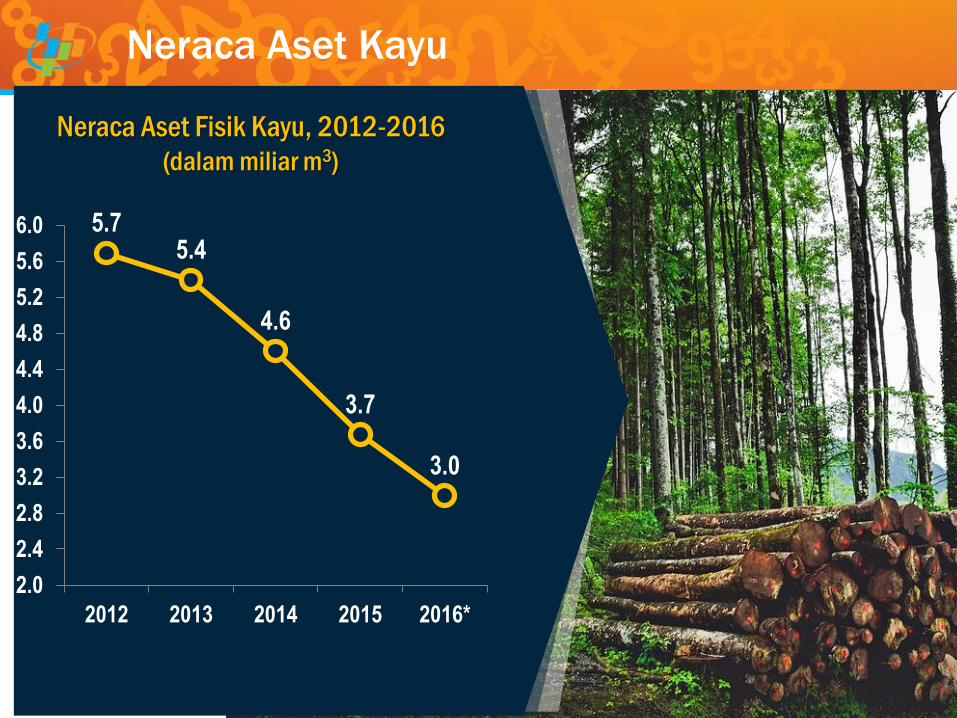

5.75.4

4.6

3.7

3.0

2.0

2.4

2.8

3.2

3.6

4.0

4.4

4.8

5.2

5.6

6.0

2012 2013 2014 2015 2016*

Neraca Aset Fisik Kayu, 2012-2016

(dalam miliar m3)

Neraca Aset Kayu

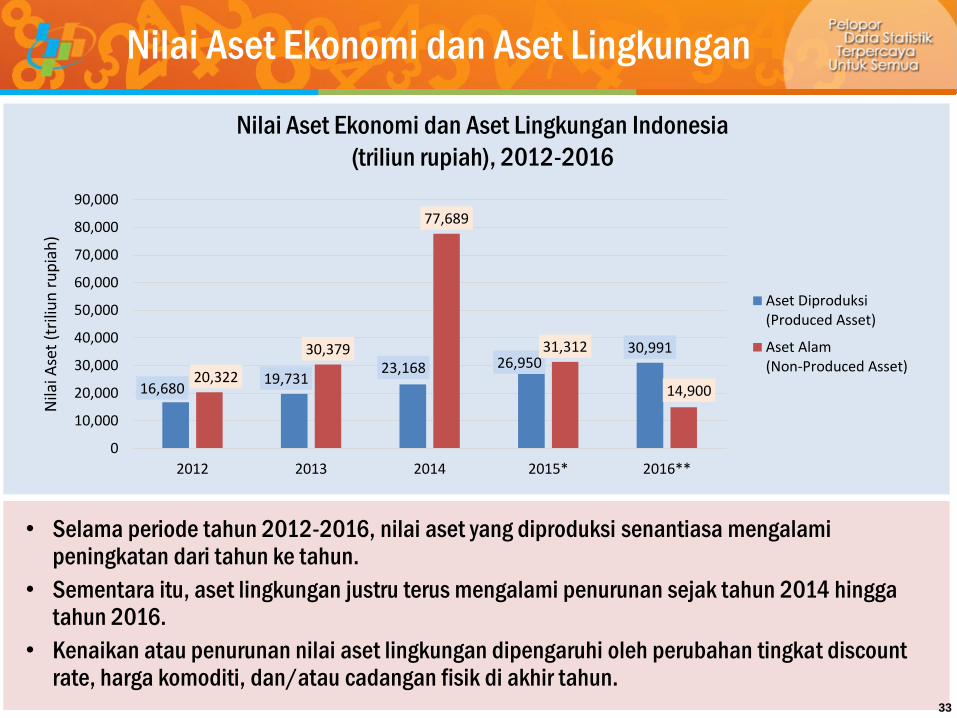

• Selama periode tahun 2012-2016, nilai aset yang diproduksi senantiasa mengalamipeningkatan dari tahun ke tahun.

• Sementara itu, aset lingkungan justru terus mengalami penurunan sejak tahun 2014 hingga tahun 2016.

• Kenaikan atau penurunan nilai aset lingkungan dipengaruhi oleh perubahan tingkat discount rate, harga komoditi, dan/atau cadangan fisik di akhir tahun.

Nilai Aset Ekonomi dan Aset Lingkungan Indonesia

(triliun rupiah), 2012-2016

33

Nilai Aset Ekonomi dan Aset Lingkungan

16,68019,731

23,168 26,95030,991

20,322

30,379

77,689

31,312

14,900

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

2012 2013 2014 2015* 2016**

Nila

i Ase

t (t

riliu

n r

up

iah

)

Aset Diproduksi(Produced Asset)

Aset Alam(Non-Produced Asset)

• Pada kurun waktu 2012-2016, terjadi perubahan proporsi aset sumber daya

mineral dan energi.

• Sebagian besar proporsi nilai masing-masing jenis aset mengalami peningkatan

antara tahun 2012 dan 2016, kecuali aset kayu, minyak bumi, dan emas.

34

Proporsi Nilai Aset Lingkungan

13.30%

9.72%

26.50%

0.57%

47.12%

0.21%

0.27%1.58% 0.17%

0.55%2012 hasil hutan

minyak bumi

gas alam

panas bumi

batubara

bauksit

timah

emas

perak

bijih nikel

11.91%

6.03%

29.19%

0.66%

49.38%

0.36%

0.46%

1.51% 0.18%

0.32%2016

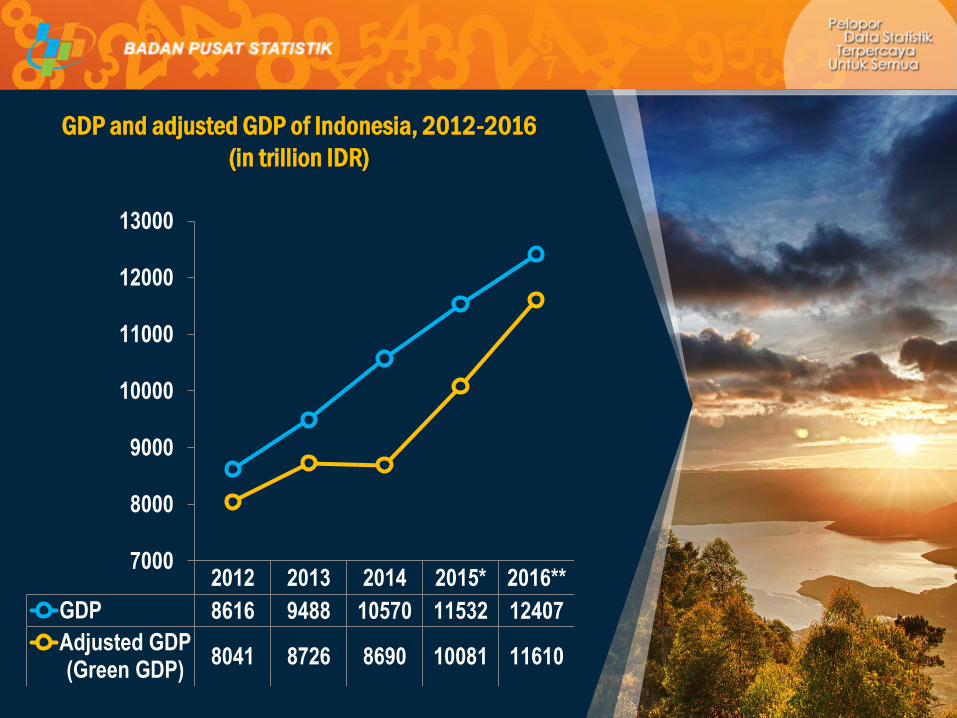

GDP and adjusted GDP of Indonesia, 2012-2016

(in trillion IDR)

2012 2013 2014 2015* 2016**

GDP 8616 9488 10570 11532 12407

Adjusted GDP(Green GDP)

8041 8726 8690 10081 11610

7000

8000

9000

10000

11000

12000

13000

36

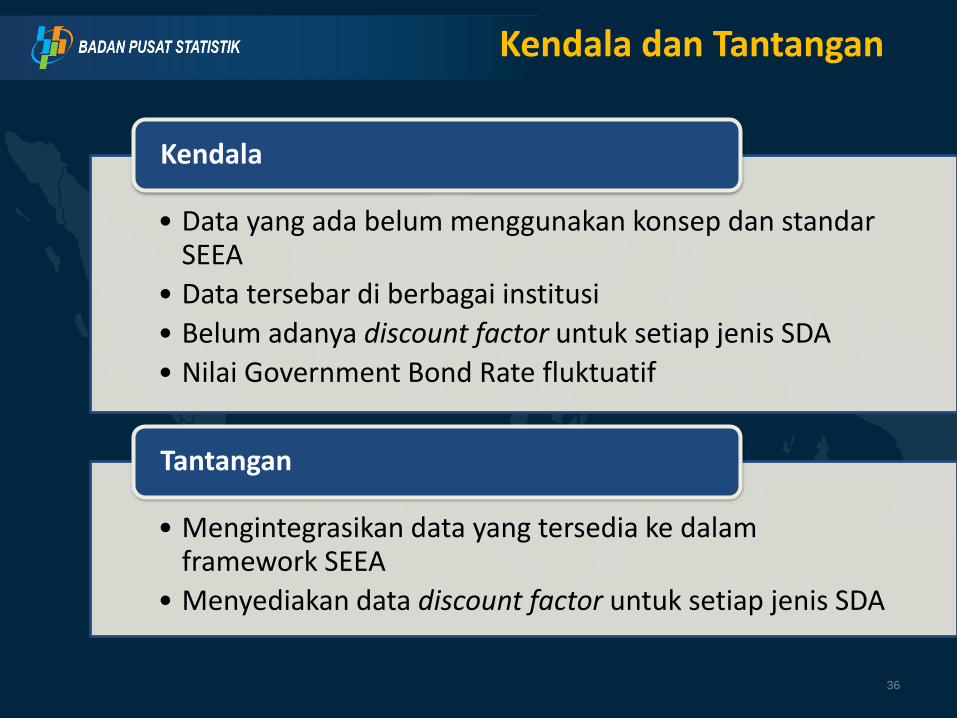

Kendala dan Tantangan

• Data yang ada belum menggunakan konsep dan standarSEEA

• Data tersebar di berbagai institusi

• Belum adanya discount factor untuk setiap jenis SDA

• Nilai Government Bond Rate fluktuatif

Kendala

• Mengintegrasikan data yang tersedia ke dalamframework SEEA

• Menyediakan data discount factor untuk setiap jenis SDA

Tantangan

www.bps.go.id

TERIMA KASIH

Jl. Dr. Sutomo 6-8 Jakarta 10710

(021) 3841195, 3842508, 3810291 Badan Pusat Statistik (Page)

@bps_statistics

(021) 3857046