Kelembagaan kemitraan kesehatan dan pendidikan

20

KELEMBAGAAN KEMITRAAN PEMBIAYAAN PEMBANGUNAN BIDANG PENDIDIKAN DAN KESEHATAN CANDRA FAJRI ANANDA Hotel Orchid, Batu 19 September 2013

-

Upload

diassatria -

Category

Economy & Finance

-

view

79 -

download

5

Transcript of Kelembagaan kemitraan kesehatan dan pendidikan

KELEMBAGAAN KEMITRAAN PEMBIAYAAN PEMBANGUNAN BIDANG PENDIDIKAN DAN KESEHATAN

CANDRA FAJRI ANANDA

Hotel Orchid, Batu

19 September 2013

KAPASITAS FISKAL KABUPATEN/KOTA DAN KAPASITAS FISKAL KABUPATEN/KOTA DAN PROVINSI JAWA TIMUR

KONTRIBUSI PAD TERHADAP PENDAPATAN APBD 2013

10.00

20.00

30.00

40.00

50.00

60.00

Pers

en

tase

11,06

• Rata-rata kontribusi PAD terhadap Pendapatan APBD kab/kota di Jatim sebesar 11,06%, selebihnyamengandalkan dana transfer.

• Kab/kota dengan kontribusi PAD terhadap Pendapatan APBD di atas rata-rata: Kota Surabaya, Kab. Sidoarjo, Kab.Gresik, Kab. Mojokerto, Kota Malang, Kota Kediri, Kab. Tuban, Kab. Jombang, Kab. Jember, Kota Probolinggo.

0.00

Kab.

Bangkala

n

Kab.

Banyu

wa

ngi

Kab.

Blit

ar

Kab.

Bojo

negoro

Kab.

Bondow

oso

Kab.

Gre

sik

Kab.

Jem

ber

Kab.

Jom

bang

Kab.

Kediri

Kab.

Lam

ongan

Kab.

Lum

aja

ng

Kab.

Madiu

n

Kab.

Mageta

n

Kab.

Mala

ng

Kab.

Mojo

kert

o

Kab.

Nganju

k

Kab.

Ngaw

i

Kab.

Pacita

n

Kab.

Pam

ekasa

n

Kab.

Pasuru

an

Kab.

Ponoro

go

Kab.

Pro

bolin

ggo

Kab.

Sam

pang

Kab.

Sid

oarjo

Kab.

Situ

bondo

Kab.

Sum

enep

Kab.

Tre

nggale

k

Kab.

Tuban

Kab.

Tulu

ngagung

Kota

Blit

ar

Kota

Kediri

Kota

Madiu

n

Kota

Mala

ng

Kota

Mojo

kert

o

Kota

Pasuru

an

Kota

Pro

bolin

ggo

Kota

Sura

baya

Kota

Batu

Sumber: data DJPK per 15 Juli 2013, diolah

KONTRIBUSI KOMPONEN PAD TERHADAP PAD

Pajak daerah, 30,54%

Lain-lain PAD yang sah, 42,05%

• Rata-rata kontribusi Komponen PAD Kab/kota terhadap Pendapatan APBD kab/kota di Jatim: Pajak Daerah 30,54%; retribusi daerah 19,52%, Hasil engelolaan kekayaan daerah yang dipisahkan 7,89%; Lain-lain PAD yang sah 42,05%

Retribusi daerah , 19,52%

Hasil pengelolaan kekayaan daerah yang

dipisahkan, 7,89%

Sumber: data DJPK per 15 Juli 2013, diolah

STRUKTUR BELANJA KAB/KOTA

Belanja Tidak Langsung, 59,97%

BelanjaLangsung, 40,03%

• Rata-rata kontribusi BTL & BL Kab/kota terhadap Belanja APBD kab/kota di Jatim: BTL 59,97% & 40,03%.

• Rata-rata Belanja Pegawai (di BTL) kab/kota terhadap total Belanja APBD Kab/kota sebesar51,75%.

Sumber: data DJPK per 15 Juli 2013, diolah

KAPASITAS FISKAL

• KAPASITAS FISKAL adalah gambaran kemampuan keuangan masing-masing daerah yang dicerminkan melalui penerimaan umum APBD (tidak termasuk dana alokasi khusus, dana darurat, dana pinjaman lama, dan penerimaan lain yang penggunaannya dibatasi untuk membiayai pengeluaran tertentu) untuk membiayai tugas pemerintahan setelah dikurangi belanja pegawai dan dikaitkan dengan jumlah penduduk miskin.

• Kemampuan kapasitas fiscal daerah dihitung dengan indeks Kapasitas Fiskal (IKF). IKF • Kemampuan kapasitas fiscal daerah dihitung dengan indeks Kapasitas Fiskal (IKF). IKF setiap tahun dikeluarkan oleh Menteri Keuangan

KF =(PAD+DBH+DAU+LP)-BP

Jumlah Penduduk Miskin

KF = Kapasitas Fiskal

PAD = Pendapatan Asli Daerah

DBH = Dana Bagi Hasil

DAU = Dana Alokasi Umum

LP = Lain-lain Pendapatan Daerah yang Sah

BP = Belanja Pegawai

Penghitungan IKF dilakukan dengan menghitungKapasitas Fiskal masing-masing Daerah Kabupaten/Kota dibagi dengan rata-rata KapasitasFiskal seluruh Daerah Kabupaten/Kota.

Berdasarkan indeks Kapasitas Fiskal, daerahdikelompokkan dalam empat kategori yaitu sangattinggi (memiliki indeks 2,0 atau lebih), tinggi (1,0 hingga kurang dari 2,0), sedang (0,5 hingga kurangdari 1,0), dan rendah (kurang dari 0,5).

PROSENTASE BELANJA LANGSUNG KAB/KOTA

30.00

40.00

50.00

60.00

70.00

PE

RS

EN

TA

SE

40,03%

• Rata-rata kontribusi Belanja Langsung Kab/kota terhadap Belanja APBD kab/kota di Jatimsebesar 40,03%.

• Terdapat 17 kab/kota yang Belanaj Langsungnya diatas rata-rata BL kab/kota di Jatim.

0.00

10.00

20.00

Sumber: data DJPK per 15 Juli 2013, diolah

IKF TINGGI & SANGAT TINGGI (ST)

IIKF SEDANG IKF RENDAH

PROVINSI NILAI IKF PROVINSI NILAI IKF PROVINSI NILAI IKF

RIAU 1,4030 SUMBAR 0,5305 ACEH 0,3237

DKI 7,1707 (ST) JAMBI 0,9360 SUMUT 0,4199

KALTENG 1,4946 KALBAR 0,6724 SUMSEL 0,2136

KALSEL 1,8407 SULUT 0,6210 BENGKULU 0,3440

KALTIM 5,3085 (ST) MALUT 0,8818 LAMPUNG 0,2259

BALI 1,5967 BANTEN 0,7023 JABAR 0,2956

BABEL 2,0774 (ST) PAPUA BARAT

0,8840 JATENG 0,1725

IKF PROVINSI DI INDONESIA

BARAT

KEP.RIAU 1,8416 DIY 0,2846

JATIM 0,2610

SULTENG 0,3257

SULSEL 0,4047

SULTRA 0,3603

NTB 0,0742

NTT 0,1148

MALUKU 0,3050

PAPUA 0,2096

GORONTALO 0,3369

SULBAR 0,3940Sumber: PERMENKEU NO. 226/PMK.07/2012, diolah

IKF TINGGI & SANGAT TINGGI (ST)

IKF SEDANG IKF RENDAH

KAB/KOTA NILAI IKF KAB/KOTA NILAI IKF KAB/KOTAI NILAI IKF

KOTA BLITAR 1,2150 KOTA KEDIRI 0,7271

KOTA MOJOKERTO 1,7934 KOTA MADIUN

0,5819

KOTA BATU 1,2587

IKF KAB./KOTA DI JAWA TIMUR

TERDAPAT 33 KAB/KOTA DI JATIM DALAM KETEGORI

IKF RENDAH

Sumber: PERMENKEU NO. 226/PMK.07/2012, diolah

IKF RENDAH

KEKUATAN YANG LEBIH BESAR

KEMAJUAN YANG LEBIH TINGGI

LEBIH BERDAYA

MEMPERKECIL ATAU MENCEGAH KONFLIK

LEBIH MERASAKAN KEADILAN

KEBERLANJUTAN PENANGANAN BIDANG-BIDANG YANG DIKERJASAMAKAN

EGO DAERAH

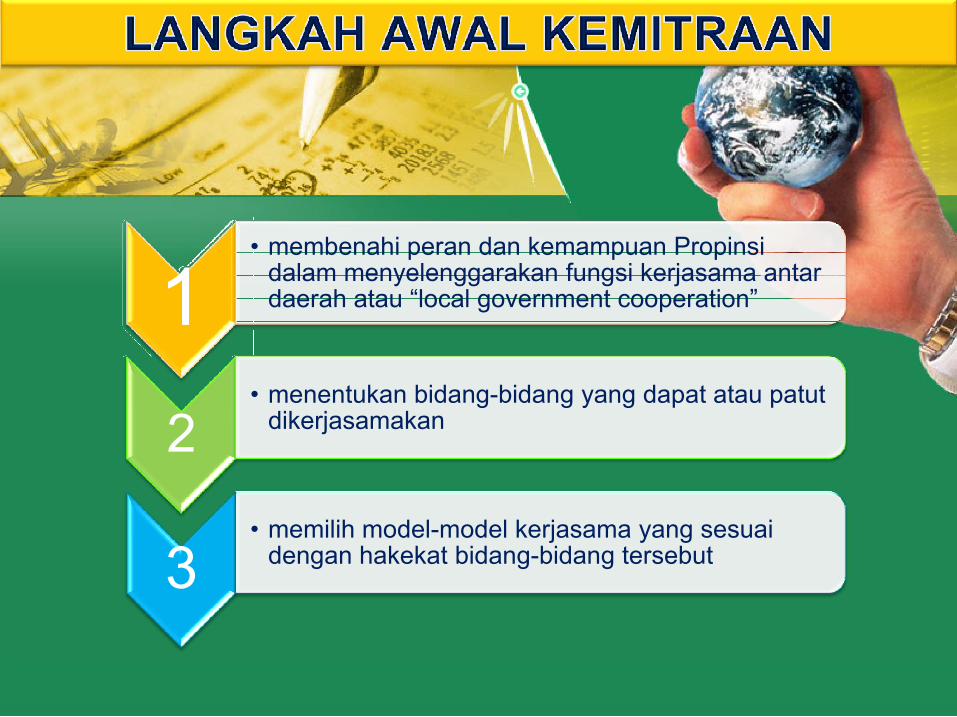

1• membenahi peran dan kemampuan Propinsi

dalam menyelenggarakan fungsi kerjasama antar daerah atau “local government cooperation”

2• menentukan bidang-bidang yang dapat atau patut

dikerjasamakan

3• memilih model-model kerjasama yang sesuai

dengan hakekat bidang-bidang tersebut

• Negara menjamin pelayanan kesehatan: pencegahan(preventif), promosi (promotion), pengobatan kuratif).

• Sumber pembiayaan kuratif melalsui SJSN (dapatmellaui BPJS), sementara preventif melalui kantongBiaya Operasional Kesehatan (BOK) baik dari APBN dan APBD.

• Pembiayaan kesehatan bagi masyarakat miskin harusadil dalam artian mengurangi pengeluaran tunai darilangsung (out of pocket expenses) dan pengeluarancatastropic.

• Ke depan perlu digagas Health Account

Sumber: Australia Indonesia Partnership for Health Systems Strengthening (AIPHSS)

• SakitPEMBIAYAAN • Provider Kesehatan adalah

suatu lembaga yang • Sakit• Melahirkan• Chek up• dll

KejadianKesehatan diMasyarakat

• Agen pembiayaan:1) Pemerintah(pusat/daerah, Askeskin, BPJS, dll); 2) Swasta (Asuransi, Perusahaan, rumahtangga)

suatu lembaga yang menyediakan Jasa Pelayanan Kesehatan.

• Fungsi Kesehatan adalahjenis pelayanan kesehatanyang dihasilkan oleh provider dalam rangka peningkatan status kesehatan

PELAYANAN KESEHATAN

• menggunakan sistem distribusi dana. Semua distrikatau kabupaten/kota menerima jumlah dana yang samauntuk setiap muridnya tidak memperlihatkan perbedaankemampuan daerah

Flat Grant Model kemampuan daerahModel

• bertitik tolak pada ability to pay(kemampuanmembayar) masyarakat. Masyarakat yang miskintentu perlu menerima bantuan dana lebih seriusdibanding dengan masyarakat yang income-nya lebihtinggi. Karena itu sekolah miskin akan memperolehkesempatan sejajar dengan sekolah lainnya, artinyasetiap daerah akan menerima jumlah dana yang berbeda tiap tahun tergantung bagaimana membagisesuai kepada kemampuan daerah.

Equalization Model

Sumber: Johns, L.R., & L.F. Morphet, The Economics and Financing of Education: A System Approach, (New Jersey: Prentice-Hall Englewood Cliffs, 1975).

• Setiap sekolah memiliki sejumlah dana yang sama, yang dihitung per siswa atau per unit pendanaan lainnya.Flat Grant

• dibebankan kepada distrik-distrik yang sangat kaya untuk membayarkan sebagianpajak sekolah yang mereka pungut kembali ke kantong negara bagian dandigunakan kembali untuk membatu daerah miskin

Power Equalizing

• rencana pembiayaan pendidikan yang dirancang untuk menghapus semuaperbedaan lokal, baik dalam pembelanjaan maupun dalam pemerolehan pajak tidakakan ada pajakpropertysekolah lokal dengan berbagai taraf dan basis pajak lokaladalah unequal (tidak seimbang).

Complete State Model

Sumber: Jones, T.H., Introduction to School Finance: Technique and Social policy, (New York: Macmillan Publishing Company Jones, 1985).

• Pertama, negara harus menentukan biaya per siswa per tahun bagi program pendidikan yang memuaskan. Kedua, negara harus mematok tarif pajak minimum yang harus diberlakukan oleh semua distrik sekolah. Ketiga,negara memberikanhibah (grants) kepada tiap distrik sekolah dengan jumlah yang sama.

Foundation Plan

• Negara membayar persentase tertentu dari total biaya pendidikanyang diinginkan oleh tiap distrik sekolah lokal. Persentase lebihtinggi untuk daerah miskin

Guaranteed Percent Equalizing Model

• biaya pendidikan menjadi tanggung jawab pemerintah lokalatadaerah.

Complete Local Support Model

• Pihak-pihak yang bekerjasama dapat membentuk KEKUATAN YANG LEBIH BESAR.Dengan kerjasama antar pemerintah daerah, kekuatan dari masing-masing daerah yang bekerjasama dapat disinergikanuntuk menghadapi ancaman lingkungan atau permasalahan yang rumit sifatnya daripada kalau ditangani sendiri-sendiri. Mereka bisa bekerjasama untuk mengatasi hambatan lingkungan atau mencapai tingkat produktivitas yang lebih tinggi.

• Pihak-pihak yang bekerjasama dapat mencapai KEMAJUAN YANG LEBIH TINGGI. Dengan kerjasama, masing-masing daerah akan mentransfer kepandaian, ketrampilan, dan informasi, misalnya daerah yang satu belajar kelebihan atau kepandaian dari daerah lain. Setiap daerah akan berusaha memajukan atau mengembangkan dirinya dari hasil belajar bersama.

• Pihak-pihak yang bekerjasama dapat LEBIH BERDAYA. Dengan kerjasama, masing-masing daerah yang terlibat lebih memiliki posisi tawar yang lebih baik, atau lebih mampu memperjuangkan kepentingannya kepada struktur pemerintahan yang lebih tinggi. Bila suatu daerah secara sendiri memperjuangkan kepentingannya, ia mungkin kurang diperhatikan, tetapi bila ia masuk menjadi anggota memperjuangkan kepentingannya, ia mungkin kurang diperhatikan, tetapi bila ia masuk menjadi anggota suatu forum kerjasama daerah, maka suaranya akan lebih diperhatikan.

• Pihak-pihak yang bekerjasama dapat MEMPERKECIL ATAU MENCEGAH KONFLIK. Dengan kerjasama, daerah-daerah yang semula bersaing ketat atau sudah terlibat konflik, dapat bersikap lebih toleran dan berusaha mengambil manfaat atau belajar dari konflik tersebut.

• Masing-masing pihak LEBIH MERASAKAN KEADILAN. Masing-masing daerah akan merasa dirinya tidak dirugikan karena ada transparansi dalam melakukan hubungan kerjasama. Masing-masing daerah yang terlibat kerjasama memiliki akses yang sama terhadap informasi yang dibuat atau digunakan.

• Masing-masing pihak yang bekerjasama akan memelihara KEBERLANJUTAN PENANGANAN BIDANG-BIDANG YANG DIKERJASAMAKAN. Dengan kerjasama tersebut masing-masing daerah memiliki komitmen untuk tidak mengkhianati partnernya tetapi memelihara hubungan yang saling menguntungkan secara berkelanjutan.

• Kerjasama ini dapat menghilangkan EGO DAERAH. Melalui kerjasama tersebut, kecendrungan “ego daerah” dapat dihindari, dan visi tentang kebersamaan sebagai suatu bangsa dan negara dapat tumbuh.

Sumber: Keban, Y.T. 2004. Enam Dimensi Strategis Administrasi Publik: Konsep, Teori dan Isu

1. CONSORTIA: yaitu pengaturan kerjasama dalam sharing sumberdaya, karena lebih mahal bila ditanggung sendiri-sendiri; misalnya pendirian perpustakaan dimana sumberdaya seperti buku-buku, dan pelayanan lainnya, dapat digunakan bersama-sama oleh mahasiswa,pelajar dan masyarakat publik, dari pada masing-masing pihak mendirikan sendiri karena lebih mahal.

2. JOINT PURCHASING: yaitu pengaturan kerjasama dalam melakukan pembelian barang agar dapat menekan biaya karena skala pembelian lebih besar.

3. EQUIPMENT SHARING: yaitu pengaturan kerjasama dalam sharing peralatan yang mahal, atau yang 3. EQUIPMENT SHARING: yaitu pengaturan kerjasama dalam sharing peralatan yang mahal, atau yang tidak setiap hari digunakan.

4. COOPERATIVE CONSTRUCTION: yaitu pengaturan kerjasama dalam mendirikan bangunan, seperti pusat rekreasi, gedung perpustakaan, lokasi parkir, gedung pertunjukan, dsb.

5. JOINT SERVICES: yaitu pengaturan kerjasama dalam memberikan pelayanan publik, seperti pusat pelayanan satu atap yang dimiliki bersama, dimana setiap pihak mengirim aparatnya untuk bekerja dalam pusat pelayanan tersebut.

6. CONTRACT SERVICES: yaitu pengaturan kerjasama dimana pihak yang satu mengontrak pihak yang lain untuk memberikan pelayanan tertentu, misalnya pelayanan air minum, persampahan, dsb. Jenis pengaturan ini lebih mudah dibuat dan dihentikan, atau ditransfer ke pihak yang lain

7. PENGATURAN LAINNYA: pengaturan kerjasama lain dapat dilakukan selama dapat menekan biaya, misalnya membuat pusatpendidikan dan pelatihan (DIKLAT), fasilitas pergudangan, dsb.

SUMBER: ROSEN, 1993