KAYITDIŞI EKONOMİ İLE MÜCADELEDE UYGULANAN VERGİ POLİTİKALARI

39

KAYITDIŞI EKONOMİ İLE MÜCADELEDE UYGULANAN VERGİ POLİTİKALARI FERHAN BERKAY

-

Upload

mara-randolph -

Category

Documents

-

view

93 -

download

2

description

KAYITDIŞI EKONOMİ İLE MÜCADELEDE UYGULANAN VERGİ POLİTİKALARI. FERHAN BERKAY. Kayıt dışı ekonomi, gayri safi milli hasıla hesaplarını oluşturmak amacıyla kullanılan istatistik yöntemlere göre tahmin edilemeyen ve gelir yaratan ekonomik faaliyetlerin toplamıdır. - PowerPoint PPT Presentation

Transcript of KAYITDIŞI EKONOMİ İLE MÜCADELEDE UYGULANAN VERGİ POLİTİKALARI

KAYITDIŞI EKONOMİ İLE MÜCADELEDE UYGULANAN VERGİ POLİTİKALARI

FERHAN BERKAY

Kayıt dışı ekonomi, gayri safi milli hasıla hesaplarını oluşturmak amacıyla kullanılan istatistik yöntemlere göre tahmin edilemeyen ve gelir yaratan ekonomik faaliyetlerin toplamıdır.

Kayıt dışı ekonomi iki ana grupta toplanabilir. Birinci grup vergiden kurtulmak için kayıt dışında kalan işlemlerden oluşmaktadır. İkinci grup, yasa dışı olduğu için kayıt dışında kalan işlemlerden oluşmaktadır.

Yasal nitelikli kayıt dışı ekonomi iki temel mükellef davranışı çerçevesinde şekillenmektedir. Bu davranışlar vergiden kaçınma ve vergi kaçakçılığıdır.

Vergiden kaçınma, mükelleflerin vergi kapsamı dışındaki kaynaklardan kazanç, irat ya da servet unsurlarını elde etme çabalarıdır.

Vergi kaçakçılığı ise mükelleflerin yasal yoldan ödenmesi gereken vergileri, yasalara ve etiğe aykırı bir şekilde hiç ödememeleri veya eksik ödemeleri durumudur.

Kayıt dışı ekonomi ile bağlantılı bir diğer kavram kayıt dışı istihdamdır.

Kayıt dışı istihdam, istihdam faaliyetlerinin (üretim ve hizmet) gerekli resmi belgelerde yer almaması ve resmi kayıtlara girmemesi, bunun sonucunda vergisel ve zorunlu sosyal yükümlülükler de dahil olmak üzere tüm yükümlülüklerin, mali ve sosyal güvenlik kurumlarının denetim alanı dışına çıkarılmasıdır.

Kayıt dışı ekonomi yarattığı etkiler göz önüne alındığında mücadele edilmesi gereken bir olgu olarak karşımıza çıkmaktadır.

Kayıt dışı ekonomi, haksız rekabete yol açmakta, sahte fatura kullanımını arttırmakta ve ticari ahlakı bozmakta, makro ekonomi politikaları tespitinde hatalı kararlar alınmasına neden olmakta, gelir dağılımını bozmakta ve halkın rejime olan güvenini sarsmaktadır.

Kayıt Dışı Ekonomi ve Vergi Politikaları

Kayıt dışı ekonomi gerek gelişmiş gerekse gelişmekte olan ülkelerde tamamen engellenemeyen bir olgudur.

Kayıt dışı ekonominin oluşum nedenleri ekonomik ve siyasi olabileceği gibi ağırlıklı olarak mali yapı ile ilgilidir.

Kayıt dışı ekonominin en önemli oluşum nedeni vergilendirmeyle ilgili uygulamalardır.

Vergilendirme İle İlgili Sorunlar

Vergi Oranlarının Yüksekliği Vergi Denetimi ve Cezalar Vergi İdaresi ve Vergi Mevzuatından

Kaynaklanan Sorunlar Muhasebe ve Müşavirlik Hizmetlerinin

Yetersizliği Vergi Afları

Kayıt dışı ekonominin mali nedenleri içerisinde en önemli olanı vergi oranlarının yüksekliğidir.

Vergi oranları artışı ile kayıt dışı ekonomi arasında doğru yönlü bir ilişki bulunmaktadır.

Vergi oranlarının yüksekliği dolaysız vergilerde olduğu gibi dolaylı vergilerde de kayıt dışılığı teşvik etmektedir.

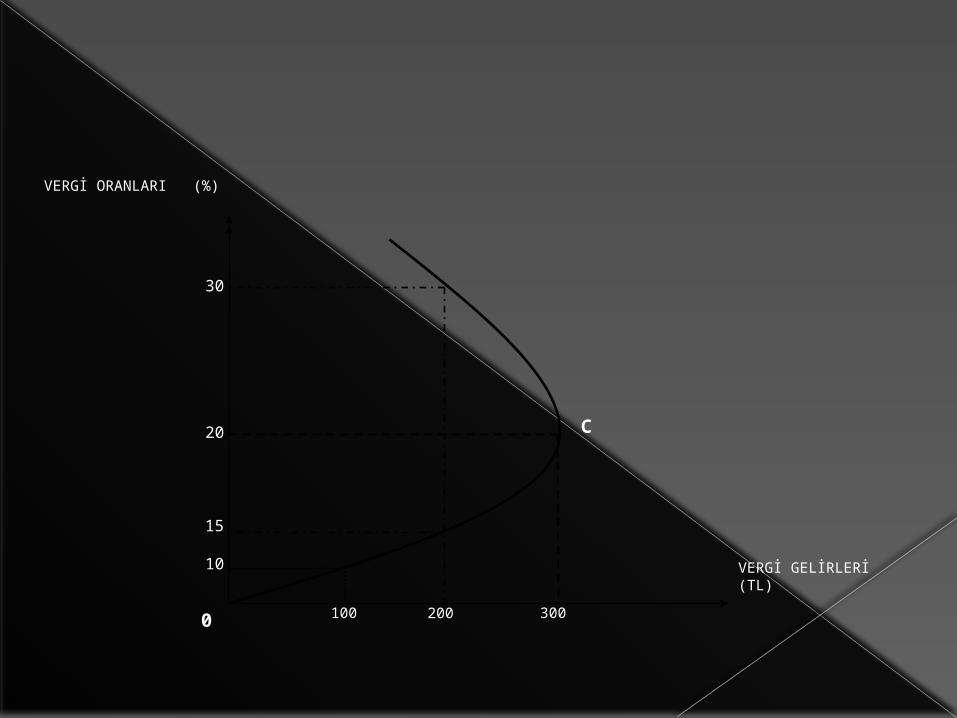

Vergi oranlarının ekonomik etkileri pek çok teorik çalışmada kanıtlanmaya çalışılmıştır. Çalışmalar içerisinde en popüler olanı Arthur Laffer tarafından ortaya konulan arz yönlü iktisadın önemli bir dayanağını oluşturan vergi oranları ve vergi gelirleri arasındaki ilişkiyi gösteren analizdir.

Teoriye göre vergi oranlarının optimalin üzerine çıkması durumunda vergi gelirleri azalmaya başlayacaktır çünkü insanlar kayıtlı çalışmak yerine vergisiz para kazanma yollarını arayacaklardır. Bu sebeple yüksek vergi oranları kayıtlı ekonominin boyutunu küçültecektir.

3002001000

10

C

VERGİ ORANLARI (%)

VERGİ GELİRLERİ (TL)

30

20

15

Vergi oranlarına yapılacak bir artış ne kadar yüksek olursa bireylerin vergi ödemelerinden kaçınma eğilimleri o kadar yüksek olacaktır.

Vergi oranlarındaki artışlar belli bir düzeye ulaştıktan sonra (C) bireyler çalışmalarını azaltacaklar ve daha fazla vergi kaçırmanın yollarını arayacaklardır.

Devletler, yaptıkları vergi denetimleri ile hiç vergi vermeyen mükellefleri ya da düşük vergi verenleri tespit etmektedir. Sıkı bir vergi denetimi ile mükellefler üzerinde oluşturulan korku ve baskı sonucunda mükellefler gerçek beyanlarda bulunarak vergilerini eksiksiz bir şekilde ödemek zorunda kalacaklardır

Vergi kaçırma davranışında bulunan mükellefler, davranışlarında fayda-maliyet analizi yapmaktadırlar.

Yapılan fayda-maliyet analizlerinde, denetimlerde yakalanma olasılıkları ve cezaların etkinliği göz önünde bulundurulmaktadır.

Vergi idarelerinin mükelleflere karşı takınmış oldukları tavır ve davranışlar vergiye karşı olan direnç açısından önemlidir.

Mükellefler açısından vergi yönetim ve tekniği birbirinden ayrılmaması gereken bir bütünü oluşturmaktadır

Çok iyi hazırlanmış bir vergileme mevzuatına sahip olunsa bile bunu uygulayabilecek bir vergi idaresinin eksikliği istenilen sonuçlara ulaşılmasını engelleyecektir.

Tersi durum da geçerlidir, ne kadar iyi eğitilmiş bir vergi idaresine sahip olunsa da iyi hazırlanmamış bir vergi mevzuatı ve tekniği uygulamada başarılı olamayacaktır

Mükellefle vergi idareleri arasında aracılıkta bulunan muhasebeci ve mali müşavirler vergi kayıplarının önlenmesinde önemli bir role sahiptirler.

Muhasebecilik ve mali müşavirlik hizmetlerini yapanların sahte fatura temini, mal bedelinin yüksek gösterilmesi ve maliyet ve giderlerin şişirilmesi gibi konularda çok hassas davranmaları gerekmektedir

Vergi kanunlarına aykırı hareket edenlere uygulanan idari ve hukuki yaptırımların ortadan kaldırılması anlamına gelen vergi afları olumlu yönlere sahip olmasına karşın sıklıkla uygulanması durumunda kayıt dışılığa neden olabilmektedir.

Vergi affı uygulamasından önce ve sonra gerekli önlemlerin alınmaması veya başarılı bir şekilde uygulanmaması ve sık sık af uygulamasına başvurulacağı izlenimi verilmesi durumunda mükelleflerin adalet düşüncesi zedeleneceği için kayıt dışılığa neden olmaktadır.

Kayıt Dışı Ekonomiyle Mücadelede Uygulanan Vergi Politikaları

Kayıt dışı ekonominin en önemli

nedenlerinden birisi vergi sistemindeki hatalı uygulamalar ve özellikle ağır vergi yükleridir. Bundan dolayı kayıt dışı ekonomiyle mücadelede en etkin yöntem vergi politikalarının kullanılmasıdır

Kayıt dışı ekonomi ile mücadelede vergi politikalarının etkinliği için şu hususlara dikkat edilmelidir;

Yaşanan siyasi değişimlerin vergi politikalarının uygulanmasını etkilememesi

Vergi politikalarında çok sık değişikliğe gidilmemesi

Vergi politikalarının toplumsal yapı, gelir düzeyi vb. göz önünde tutularak belirlenmesi

Kayıt dışı ekonomi ile mücadelede öncelikle kayıt dışı ekonomiyi oluşturan vergisel nedenler ortadan kaldırılmalıdır.

Vergi oranları gerek dolaysız vergilerde gerek dolaylı vergilerde optimum oranlarda uygulanmalı ve vergi adaleti sağlanmalı,

Vergi mevzuatları açık, sade ve anlaşılır bir formatta hazırlanmalı,

Vergi idaresinin uygulamalarda ve özellikle vergi denetimlerinde etkinliği sağlanmalı,

Ülkeler muhasebe ve mali müşavirlik hizmetlerini geliştirmeli,

Vergi afları sıklıkla tekrarlanmamalıdır.

Kayıt dışı istihdam ile mücadelede kayıt içi ekonomik faaliyetlerin özendirilmesi önemlidir. Kayıt dışı ve kayıt için arasında tercih yapmak durumunda kalan girişimciler ve çalışanların bu alandaki fayda/maliyet analizlerini etkileyecek tüm kurumsal ve ekonomik tedbirler bu bağlamda değerlendirilmelidir.

Temel amaç, kayıt içi ekonomik faaliyetlerin ve istihdamın, girişimciler ve çalışanlar üzerindeki maliyetinin hafifletilmesidir.

İstihdam üzerindeki vergisel yüklerin azaltılması, kıdem tazminatlarının azaltılması, istihdam mevzuatlarının esnekleştirilmesi bu konuda alınabilecek tedbirlerden bazılarıdır.

Türkiye’de Kayıt Dışı Ekonomi ve Vergi Politikaları

Kayıt dışı ekonomi tüm gelişmekte olan ülkelerde olduğu üzere Türkiye’de de önemli bir sorun olarak varlığını sürdürmektedir.

Türkiye’de kayıt dışı ekonominin ortaya çıkış nedenleri vergisel açıdan incelendiğinde şu sonuçlara ulaşılmaktadır;

Vergi mevzuatının karmaşık oluşu ve anlaşılabilirlik ve uygulanabilirliği zorlaştırması,

Türk Vergi Mevzuatında yer alan muafiyet ve istisnalar, Denetim sürecinin etkinlik ve kalitesini etkileyen

denetim ilke ve standartlarının yeterince gelişmemiş olması,

Denetimde koordinasyon eksikliği, Mevcut vergi ceza sisteminin caydırıcı olmayışı, Vergi kanunlarını uygulamakla yükümlü birimlerin

bürokratik işlemlere yoğunlaşması, Ekonomik kriz dönemleri dışında uygulanan vergi afları, Bilgilendirici ve yönlendirici muhasebe ve mali

müşavirlik hizmetlerinin yetersizliği

Kayıt dışı ekonominin Türkiye’deki büyüklüğü ile ilgili tahminler yapılmakla birlikte üzerinde uzlaşılan net bir rakam bulunmamaktadır.

Kayıtlı ve kayıt dışı ekonominin iç içe geçmiş bir yapıda oluşu kayıt dışı ekonomiyi ölçmede kesin sonuçlar verecek yöntemlerin kullanılmasını engellemekte, sadece tahmin metotlarından faydalanılabilmektedir.

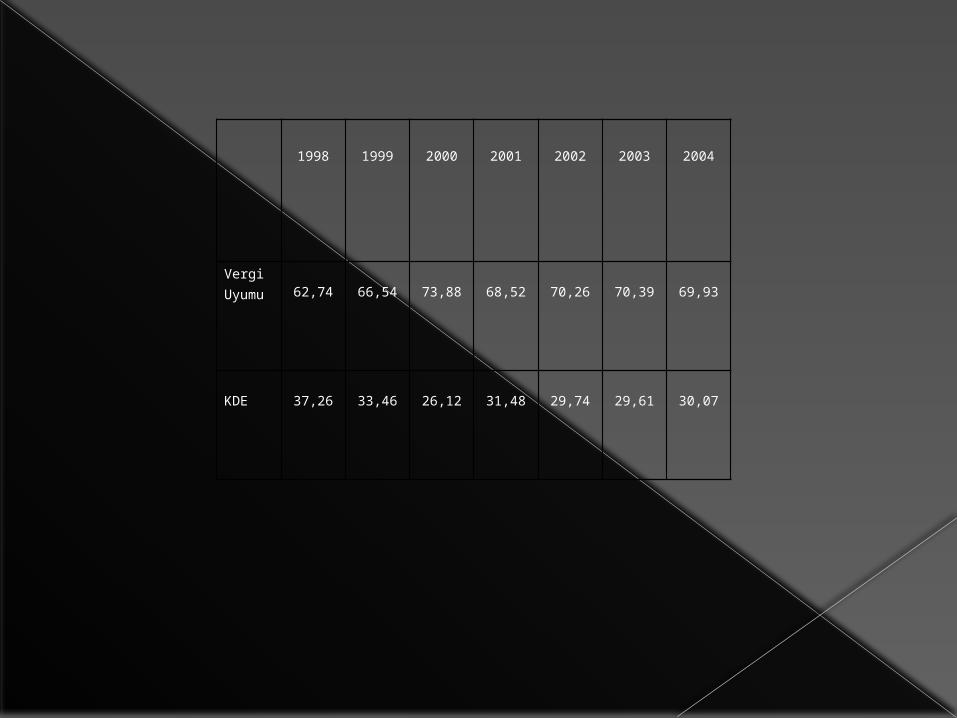

1998 1999 2000 2001 2002 2003 2004

Vergi Uyumu 62,74 66,54 73,88 68,52 70,26 70,39 69,93

KDE 37,26 33,46 26,12 31,48 29,74 29,61 30,07

Tablo, Hesap Uzmanları Kurulu tarafından Input-Output yöntemine göre yapılan, Türkiye’nin kayıt dışı ekonomi tahminlerini göstermektedir. Buna göre Türkiye’de kayıt dışılık oranı 1998 yılında %37,26 ile en yüksek oranda iken 2000 yılında %26,12 ile en düşük seviyededir.

Kayıt dışı ekonominin en olumsuz etkilerinden bir tanesi vergi gelirlerinde azalışa neden olmasıdır.

Ülkemizde kayıt dışı ekonominin büyüklüğü vergi kayıplarının da ciddi rakamlara ulaşmasına neden olmaktadır.

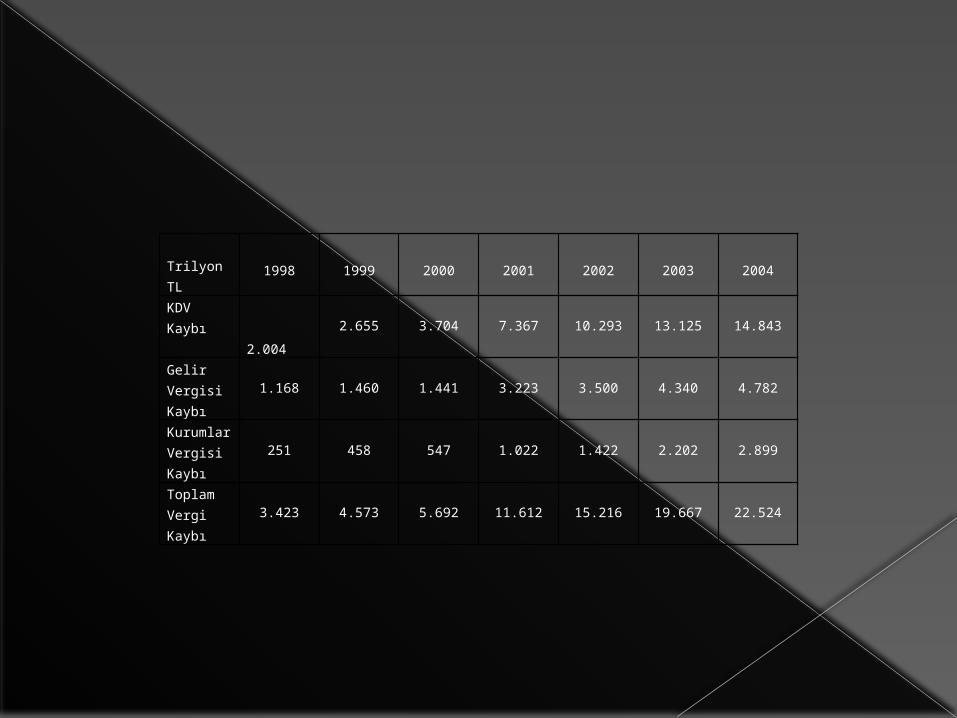

Trilyon TL 1998 1999 2000 2001 2002 2003 2004KDV Kaybı

2.004 2.655 3.704 7.367 10.293 13.125 14.843

Gelir Vergisi Kaybı

1.168 1.460 1.441 3.223 3.500 4.340 4.782

Kurumlar Vergisi Kaybı

251 458 547 1.022 1.422 2.202 2.899

Toplam Vergi Kaybı 3.423 4.573 5.692 11.612 15.216 19.667 22.524

Maliye Bakanlığı, Gelir İdaresi Başkanlığı, 2008-2010 yıllarını kapsayan “Kayıt dışı Ekonomi ile Mücadele Stratejisi Eylem Planı” hazırlamıştır. Bu planda Hukuk Uzmanları Kurulu tarafından hazırlanan ve 1998-2004 yılları arasında yapılan hesaplamalara yer verilmiştir.

1998 yılında 3.423 trilyon TL. olan toplam vergi kaybı ciddi bir artış göstererek 2004 yılında 22.524 TL.’ye yükselmiştir. Vergi çeşitleri açısından incelendiğinde ise en yüksek vergi kaybı tüm yıllar için Katma Değer Vergisi’nde görülmektedir.

Türkiye’de kayıt dışı ekonomi bağlamında ele alınabilecek önemli bir sorun kayıt dışı istihdamın yüksekliğidir.

Ülkemizde ücretlerden alınan vergiler ile işçi ve işveren sosyal güvenlik primleri toplamının işgücü maliyetine oranı oldukça yüksektir. Asgari ücret üzerindeki vergi yükünün azaltılmasına yönelik uygulamalar ise yeterli değildir.

İşverenler katlanmak zorunda oldukları mali yükümlülükler karşısında kayıt dışı istihdam şekillerini tercih etmektedirler.

SONUÇ VE ÖNERİLER

Kayıt dışı ekonomi, fiilen gerçekleşmiş olmasına rağmen kaydı tutulmayarak, kamu idarelerinin denetimi dışında kalan her türlü ekonomik işlem ve faaliyettir. Kayıt dışı ekonomi günümüzde gerek gelişmiş gerekse gelişmekte olan ülkelerde önemli bir sorun olarak varlığını korumaktadır.

Kayıt dışı ekonomi neden olduğu iki durumdan dolayı büyük önem arz etmektedir.

Birincisi, ekonomik büyüklüklerin resmi kayıtlara girmemesi makro ekonomik büyüklüklerin sağlıklı bir şekilde elde edilmesini engellemekte ve dolayısıyla ekonomi politikası oluşturmada güçlük yaratmaktadır.

İkincisi, kayıt dışı ekonomi vergi dışı olduğu için kamunun vergi kaybına neden olmaktadır.

Kayıt dışı ekonomi ile mücadelede en etkili yöntem vergilendirme sisteminin revize edilmesidir. Kayıt dışılığı teşvik eden vergi uygulamaları terk edilmeli ve gerekli idari tedbirler alınmalıdır. Aksi halde adaletsiz ve mükellefe güven vermeyen vergi sistemleri mükellefi kayıt dışılığa yöneltecek, kayıt dışılık ise vergi sisteminin daha da bozulmasına ve vergi oranlarının yükselmesine neden olacaktır. Sonuçta ortaya çıkan bu kısırdöngü süreklilik kazanacak ve ekonomik yapıya ciddi zarar verecektir.

Kayıt dışı ekonomi ile mücadelede uygulanması gerekli olan vergi politikalarının başında vergi oranlarının makul seviyelere düşürülmesi gelmektedir.

Yüksek vergi oranları kayıt dışı ekonomiyi teşvik eden en önemli mali nedendir. Bundan dolayı vergi indirimlerinden kaçınılmamalıdır.

Vergileme sisteminin vergi adaletini sağlaması gerekliliği dikkate alınmalı, ülkeler gelir dağılımında eşitsizlik yaratmayacak ve adaleti gerçekleştirecek sistemleri, kendi ekonomik yapılarına uygun bir şekilde uygulamaya geçirmelidir.

Özellikle gelir ve servet vergilerinde, artan oranlı ya da düz oranlı vergilendirme tercihi bu bağlamda önem kazanmaktadır.

Ülkeler, vergi aflarını kronik hale getirmemeli, sadece kriz dönemlerinde başvurulan istisnai bir yöntem olarak uygulamalıdırlar.

Kayıt dışı ekonomi ile mücadelede idari yapıya da önemli görevler düşmektedir. Vergi denetimlerinin etkinliği kayıt dışılığın önlenmesinde önemli bir rol oynamaktadır.

Vergi mevzuatları sade, açık ve anlaşılır bir biçimde oluşturulmalıdır.

Kayıt dışı ekonominin bir diğer boyutu kayıt dışı istihdamdır.

Kayıt dışı istihdam ile mücadele vergiler ve parafiskal yükümlülükler bağlamında ele alındığında öncelikle vergi sistemi piyasa ekonomisi ile uzlaştırılmalıdır.

Gelir vergisi uygulamasında artan oranlı vergi sistemi yerine düz oranlı vergi sistemine geçilebilir, işverenlerin ödediği ve çalışanların ücretinden kesilen sosyal güvenlik primleri oranları makul bir seviyeye çekilebilir ve işgücü mevzuatında gerekli düzenlemeler daha etkin bir şekilde gerçekleştirilebilir.