KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹...

72

43 KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

Transcript of KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹...

43

KAYITDIfiI EKONOM‹KFAAL‹YETLER‹N SEBEPLER‹

NELERD‹R?

44

45

Üçüncü Bölüm

KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹

NELERD‹R?

Kay›t d›fl› ekonominin, ülkeden ülkeye ve tarihsel süreç içinde dönemden döne-me, hacminde ve/veya bilefliminde farkl›l›k görülebilmektedir. Baz› ülkelerdeyasa d›fl› ekonomik faaliyetler daha a¤›rl›kta iken baz›lar›nda enformel, baz›lar›n-da da beyan d›fl› ekonomik faaliyetler daha a¤›rl›kl› görünüm kazanabilmektedir.

Kay›t d›fl› ekonominin de¤iflik görünümlerde ortaya ç›kmas›, her ülkenin, tarih-sel süreç boyunca; ekonomik, sosyal, siyasal ve kültürel bak›mdan farkl› özel-likler göstermesi ve bu konularda farkl› geliflimler kaydetmesi ile yak›ndan ilgi-lidir. Vergileme anlay›fl›ndaki farkl›l›k, vergisel faktörlerin durumundaki farkl›-l›k, ekonomik iliflkilerin türü, düzeyi ve geliflmifllik derecesi, sosyal doku ve top-lumsal psikolojideki farkl›l›¤›n yan› s›ra ve belki de daha ön planda, siyasi ira-denin bu konuya yaklafl›m›n›n etkisi önemlidir. Her bir ülkede, bu faktörlerdenhangilerinin ve ne derecede, kay›t d›fl› ekonominin do¤mas› ve geliflmesi bak›-m›ndan etkili oldu¤u, bu de¤iflik görünümleri de aç›klay›c› olmaktad›r.

K›saca, kay›t d›fl› ekonomi çok say›da ve de¤iflik nitelikteki unsurun etkisi ile or-taya ç›k›p geliflebilmektedir. Kay›t d›fl› ekonominin hangi faktörlerin etkisi ileortaya ç›kt›¤› ve hangi faktörlerin etkisi ile geliflti¤i konusunda yap›lacak do¤rutespitler ayn› zamanda kay›t d›fl› ekonomiyle mücadele için izlenmesi gerekenyol ve yap›lmas› gerekenler hakk›nda ip uçlar› verece¤i için kay›t d›fl› ekonomianalizlerinde en önemli aflamad›r. Zira, bir olgunun varl›¤› olumsuz olarak ka-bul ediliyor ve ortadan kald›r›lmak isteniyorsa, sonuçlar› ortadan kald›rmaya yö-nelik gelifltirilecek önlemlerin uygulamaya konulmas› baflar›y› sa¤layamaz. Bukonudaki baflar›, söz konusu olguya sebep olan unsurlar›n tek tek tespit edilip busebeplerin ortadan kald›rmas›yla elde edilebilir.

Günümüzde kay›t d›fl› ekonomiyi do¤uran faktörlerin neler oldu¤u konusundabelirleme yaparken yukar›da k›saca özetledi¤imiz, ulusal faktörlerin yan› s›ra,küreselleflme sürecini yaflamakta olan dünya kapitalizminin ulus ekonomileriüzerinde meydana getirdi¤i etkilerin de gözden kaç›r›lmamas› gerekmektedir.Nitekim, kay›t d›fl› ekonomi konusunda 1960’lardan günümüze uzanan literatür-de, kay›t d›fl› ekonominin sebebi olarak; vergi ve benzeri yükümlülükler ile dev-letin düzenleyici ifllemleri ve bunlar›n getirdi¤i yük üzerine vurgu yap›l›p vedikkatler bu noktada yo¤unlaflt›r›lm›flt›r. Son dönem çal›flmalarda ise vergi sis-

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

46

teminin adaleti, karmafl›kl›¤›, vergi ahlak›, yolsuzluk…. gibi unsurlar›n da kay›td›fl› ekonomi ile iliflkisi ve kay›t d›fl› ekonomiyi geniflletici etkisi üzerinde durul-du¤u, ayr›ca ekonomik geliflmifllik düzeyi, konjonktürel durum, ekonomik istik-rars›zl›klar (iflsizlik, enflasyon), gelir bölüflümü, üretimin organizasyonu, ifllet-me büyüklü¤ü gibi di¤er ekonomik faktörlerle, psiko-sosyal faktörlerin etkisin-den de bahsedildi¤i görülmektedir. Her ülkenin kendi tarihi, kültürel ve sosyalözelliklerinin etkisiyle oluflmufl ve bir di¤er ülkeye tam olarak benzemesi pekmümkün olmayan vergisel faktörlerin etkisi yads›namaz ancak günümüzde dün-ya ekonomisinin geldi¤i nokta, küreselleflme olgusu ve ülkelerin küreselleflendünya ekonomisinde yer almak, küreselleflmeden faydalanarak dünya milli geli-rinden daha fazla pay alabilmek kayg›s›yla ekonomi politikalar›n› flekillendir-dikleri bir tarihsel süreçte, kay›t d›fl› ekonominin sadece ulusal faktörlerce etki-lendi¤ini kabul etmek ve kay›t d›fl› ekonominin sebeplerini sadece içsel faktör-lere dayal› olarak aç›klamaya çal›flmak indirgemecilik olur.

Dünya ekonomisine hakim olan trendler, bir ülkede yans›malar›n› buldu¤u ve oülkenin temel makro ekonomik göstergeleri olan büyüme, istikrar, cari ifllemlerdengesi ve gelir da¤›l›m› üzerinde etkili oldu¤u sürece kay›t d›fl› ekonomiyi et-kilemesi kaç›n›lmaz olmaktad›r. Zira, kay›t d›fl› ekonomi günümüzde; bir taraf-tan dünya ekonomisinin birikim ve bölüflüm sürecinde meydana gelen de¤iflik-liklerce di¤er taraftan da her ülkenin kendi vergisel, di¤er ekonomik, sosyal vesiyasal yap›s›n›n özelliklerince etkilenmektedir. Her ülkenin dünya birikim vebölüflüm sürecindeki yeri ve etkisi ile söz konusu farkl› ulusal özellikleri kay›td›fl› ekonominin farkl› flekillerde ve farkl› oranlarda görülmesine sebep olmak-tad›r.

Bu bak›fl aç›s›yla, kay›t d›fl› ekonomiyi do¤uran unsurlar, önce dünya ekonomi-sinin yaflad›¤› dönüflümün yaratt›¤› süreçlerin ulusal yans›malar›n› kasteden fle-kilde d›flsal faktörler ba¤lam›nda ele al›nacakt›r. Daha sonra kay›t d›fl› ekonomi-nin içsel (ulusal) faktörleri; siyasal faktör, vergisel faktörler, sosyo- psikolojikfaktör ve ekonomik faktörler olmak üzere önce genel anlamda ele al›n›p sonraTürkiye ba¤lam›nda incelenecektir.

1. D›flsal Faktörler:

II. Dünya savafl› sonras›ndan 1970’li y›llar›n ortalar›na kadar olan dönemde,dünya ekonomisinde Keynesyen anlay›fl hakim olmufltur. Özü itibar›yla devle-tin ekonomiye müdahalesini savunan bu anlay›fl›n etkisi ile özellikle 1960’l› y›l-lardan sonra geliflmifl ülkelerde de¤iflik sosyal devlet uygulamalar› söz konusuolmufltur. Devlet bu dönemde ekonomik ve sosyal hayata özellikle de geliflmiflülkelerde daha yo¤un bir flekilde müdahale etmifltir. Söz konusu dönemde (1960dan 1978 y›l›na kadar), geliflmifl ülkelerde kay›t d›fl› ekonominin ortalama ora-

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

47

n›nda % 71 art›fl görülmüfltür. 1970’ li y›llar›n ikinci yar›s›ndan günümüze ka-dar olan dönemde ise esas itibar›yla, serbest piyasa ekonomisini savunan ve dev-letin küçültülmesinden yana olup devlet müdahalelerinin ekonomide istikrars›z-l›k yaratt›¤› anlay›fl›na dayal› ekonomi politikalar› hakim olmufltur. Bu dönem-de geliflmifl ülkelerde kay›t d›fl› ekonominin ortalama oran› % 93’lük art›fl gös-termifltir. Birinci dönemle ikinci dönem aras›ndaki temel farkl›l›k devletin eko-nomiye müdahalesi ile ilgili anlay›flt›r.

Devletin ekonomiye müdahalelerinin artt›¤›, sosyal hizmetler dolay›s›yla sosyalharcamalar ve kamu harcamalar›n›n ve buna ba¤l› olarak vergi oranlar› ve vergiyükünün artt›¤› bir döneme göre, serbest piyasa ekonomisine ifllerlik kazand›r›l-maya ve bu ba¤lamda devletin özellefltirmeler yoluyla ekonomideki pay›n›n ge-riletilmeye çal›fl›ld›¤› ve bir taraftan sosyal harcamalar›n di¤er taraftan kamuharcamalar›n›n art›fl göstermedi¤i dönemde, kay›t d›fl› ekonominin hacminde da-ha yüksek bir art›fl görülmüfltür. Bu tespit, kay›t d›fl› ekonominin sadece devletmüdahaleleri ile aç›klanamayaca¤›n› ve devlet müdahaleleri artt›kça büyüyecekbir olgu olmad›¤›n› göstermektedir. Di¤er taraftan, siyasilerin, dünyada hakimekonomik anlay›fl›n etkisiyle devletin ekonomide gerçeklefltirece¤i rolün ne ol-mas› gerekti¤i konusundaki görüflleri do¤rultusunda, ekonomideki faaliyetlerinserbestçe gerçekleflmesini sa¤lamak ad›na, kontrolleri gevfletmelerinin kay›t d›-fl› ekonominin genifllemesine zemin haz›rlay›c› sonuç yaratt›¤› izlenimini ver-mektedir.

II. Dünya Savafl› s›ras›nda yükseltilen vergi oranlar› ile fiyat ve tüketim kontrol-leri fleklindeki devletin düzenleyici ifllemlerinin etkisiyle ortaya ç›kan ve dikkatçeken kay›t d›fl› ekonomi, kalk›nma hedefinin öncelikli oldu¤u II. Dünya Sava-fl› sonras› dönemde uygulamaya konulan vergi istisna ve muafiyetlerinin etkisiy-le vergi sistemlerinin kar›fl›k hale gelmesiyle art›fl göstermeye bafllam›flt›r. Ka-y›t d›fl› ekonomi konusundaki ilk çal›flma da ABD’ deki kay›t d›fl› ekonomininboyutlar›na duyulan merak›n sonucunda ortaya ç›km›flt›r. Nitekim, Philliph Çagan kay›t d›fl› ekonominin hacmini tahmin etmek için, tahmin etmeye yöne-lik yöntemlerden ilki olan sabit oran yöntemini gelifltirmifl, Amerika için uygu-lam›fl ve ABD’ deki kay›t d›fl› ekonominin %5’ in alt›nda oldu¤u tespit etmifltir 23.

II. Dünya Savafl›’ndan sonra, önemli ölçüde iç dinamiklere ba¤l› büyüme mode-li benimsenmifl ve uygulanm›flt›r. Bu uygulama ile uzun geniflleme süreci yara-t›lm›fl ancak, 1967-68’den itibaren durum de¤iflmeye bafllam›fl, 1973 ekonomikkrizinin de etkisiyle 1974-82 döneminde dünyada ekonomik istikrar sorunlar›

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

23 Bu konudaki ayr›nt›l› bilgi için bkz. Edgar L. Feige, a.g. e. 1993, s. 6-7.

48

yaflanmaya bafllanm›flt›r. 1970’li y›llar›n ilk yar›s›nda, önce ABD sonra Bat› Av-rupa’da ekonomide t›kan›kl›klarla karfl›lafl›lm›fl ve kar oranlar›nda ciddi düflme-ler görülmüfltür. Bu t›kan›kl›klar›n afl›lmas› için 1970’li y›llar›n sonlar›ndan iti-baren günümüze kadar, devletin küçültülüp serbest piyasa ekonomisine ifllerlikkazand›r›lmas› temel anlay›fl›na dayal› ekonomi politikalar› hakimiyetinde, d›flaaç›k büyüme modelinin benimsenip uyguland›¤› bir dönem söz konusu olmufl-tur.

D›fla aç›k ekonomik büyüme modelini benimsemifl fakir ülkeler, dünya milli ge-lirinden daha fazla pay alabilmek için, uluslar aras› ticarette rekabet avantaj›sa¤lamak amac›yla, üretim maliyetlerini düflürücü tedbirleri al›p uygulamak zo-runda kalm›fllard›r. Üretimin d›fla ba¤l› olmas› durumunda, maliyet unsurlar›n-dan indirilebilecek olan istihdam maliyetleridir. Bu durum, küreselleflen dünyaekonomisi ile entegre olmak isteyen fakir ülkelerde, ücretlerin düflürülmesinigerektirmifltir. Geliflmifl ülkelerse, uluslar aras› alanda rekabette avantaj sa¤la-mak için 1970’li y›llar›n ortalar›ndan itibaren bir taraftan ulusal düzeyde istih-dam maliyetlerini düflürebilmek için, çal›flma hayat›nda “ifli, iflyerini, çal›flmasaatlerini esneklefltirme” politikalar› uygulam›fllar, di¤er taraftan çok uluslu flir-ketler arac›l›¤›yla üretimin özellikle emek yo¤un aflamalar›n›, alt sözleflme ilifl-kileri dahilinde alt iflverenler arac›l›¤›yla küçük ölçekli, eme¤in maliyetininmümkün oldu¤unca düflük oldu¤u dünyan›n çeflitli yerlerindeki enformel fasonatölyelerde yada evlerde gerçeklefltirmifllerdir. 24 Geliflmekte olan ülkelerde birtaraftan çok uluslu flirketlerle giriflilen bu türden iliflkiler, di¤er taraftan ulusalfirmalar›n d›fl ticarette rekabet avantaj› sa¤lamak istemeleri, yoksul nüfusun var-l›¤› ile enformel ekonomiyi geniflletmifltir.

1970’li y›llar›n ikinci yar›s›ndan bafllay›p kimi yazarlarca, “ikinci küreselleflmedalgas›” olarak nitelendirilen ve günümüze kadar devam eden süreçte, dünyaekonomisinde ortaya ç›kan yeni sermeye birikim süreci, kay›t d›fl› ekonomiyigeniflletmek bak›m›ndan çok önemli ekonomik faktörlerden olan gelir da¤›l›m›ve ekonomik istikrar üzerinde önemli sonuçlar do¤urmufltur. Küreselleflme; ser-meyenin düflük ücretli ülkelere hareketine sebep olurken, devletin küçültülmesiprensibi sosyal hizmetlere ayr›lan kaynaklar›n artt›r›lmas›n› engellemifl, yoksul-luk artm›fl, k›sa vadeli sermayenin faiz oranlar›n›n yüksek oldu¤u ancak finan-sal piyasalar›n s›¤ oldu¤u geliflmekte olan ülkelere serbestçe giriflleri ve ç›k›flla-r› ülke ekonomilerinde kimi zaman krizlere sebep olmufltur. Ekonomik istikrar-

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

24 Ercan, a.g.e.,s.51, Nusret Ekin, Ekonomik ve Hukuksal Boyutlar›yla Alt ‹flveren, ‹stanbul Ticaret Odas›, Yay›n No: 2002-34.

49

s›zl›k, gelir bölüflümünde adaletsizlik ve yoksulluk kay›t d›fl› ekonomiyi besle-yip gelifltiren önemli ekonomik faktörlerdendir.

Ekonomik faaliyet alan›, kâr oranlar›n› yükseltebilmek baflka bir deyiflle kâr›maksimize edebilmek amac›yla, küreselleflme ad› alt›nda, ulusal s›n›rlar›n ötesi-ne, çok uluslu flirketler arac›l›¤›yla dünya ölçe¤ine yay›lm›fl, kâr maksimizasyo-nu koflullar› neredeyse sermaye ve teknoloji oraya hareket etmifltir. Geliflmekteolan ülkeler, yabanc› sermayenin özellikle iflgücü maliyetinin düflük oldu¤u yer-leri tercih etmesi sebebiyle, yabanc› sermayeyi çekebilmek ve dünya ekonomi-siyle entegre olabilmek için, onun gereklerine ayak uydurmak ihtiyac› duymufl-lard›r.

Dünya ekonomisinin içine girdi¤i daralmadan nasibini alan geliflmekte olan ül-keler, önemli ölçüde 1970’li y›llar›n sonlar›na do¤ru, iç ve d›fl denge sorunu ilekarfl› karfl›ya kalm›fllard›r. Uluslararas› finans kurulufllar› olan IMF ve DünyaBankas›, geliflmekte olan ülkelerin bu dengeleri sa¤lamak için ihtiyaç duyduk-lar› mali deste¤i, önemli ölçüde küreselleflme ile paralellik arz edecek, serbest-lefltirme politikalar› ana ekseninde bir taraftan d›fl ticaretin serbestlefltirilmesi di-¤er taraftan finansal serbestleflmenin hayata geçirilmesini garanti edecek önlem-lerin yer ald›¤› yap›sal uyum ve istikrar programlar›n›n uygulamaya konulmas›flart›na ba¤l› olarak sa¤lam›fllard›r.Yap›sal uyum ve istikrar programlar› devalü-asyonlar ve ücretlerin geriletilmesiyle, kamu harcamalar›n›n s›n›rland›r›lmas›koflullar›n› önermifllerdir.

Bu tedbirler çok uluslu flirketler için elveriflli ortamlar haz›rlarken, bir taraftanulusal ekonomi bak›m›ndan uluslararas› düzeyde fakirleflme, ulusal gelir da¤›l›-m›nda adaletsizlik, durgunlu¤a ba¤l› olarak ortaya ç›kan iflsizlik ve giderek ar-tan yoksulluk süreçlerinin ifllemesine sebep olurken di¤er taraftan ihracat›n re-el üretimdeki art›fla ba¤l› olarak artt›r›lamamas›, bu ülkelerin d›fl borç sarmal›nagirmelerine ve söz konusu kurulufllar›n ayn› önlemleri içeren istikrar program-lar›na uyma flart› ile verdikleri mali deste¤e ba¤›ml› hale gelmelerine sebep ol-mufl, söz konusu programlarda öngörülen tedbirlerin ulusal ekonomide meyda-na getirdi¤i belirtilen sorunlar kronikleflmifltir 25.

Günümüzde kay›t d›fl› ekonomi, sadece içsel faktörlerce yarat›lan ve aç›klanabi-lecek bir olgu olmad›¤›ndan, kay›t d›fl› ekonomiyi do¤uran sebeplerin tam ola-rak anlafl›labilmesi, dünya ekonomisinde meydana gelen de¤iflmelerin ulus eko-nomisinde kay›t d›fl› ekonomiyi yaratmak veya beslemek bak›m›ndan önemli

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

25 Sinan Sönmez, Dünya Ekonomisinde Dönüflüm, Sömürgecilikten Küreselleflmeye, ‹mge Kitabevi, 1998, Ankara,s.140.

50

olan unsurlar üzerinde ne gibi etkiler yaratt›¤›n›n da ortaya konulmas›n› gerek-tirir. Bu sebeple Türkiye’ deki kay›t d›fl› ekonominin sebeplerini ortaya koyupkay›t d›fl› ekonomiyi makul kabul edilebilecek seviyelere çekebilecek uygula-malara yön verecek çözüm önerileri üretmeyi hedefleyen bu çal›flmada dünyaekonomisinde meydana geliflmelerin Türkiye ekonomisindeki yans›malar› üze-rinde de durulacakt›r.

2. Türkiye’deki Kay›t D›fl› Ekonomi Bak›m›ndan D›flsal Faktörler

Türkiye’ de 1980 y›l›na kadar “ithal ikameci büyüme” yaklafl›m› benimsenmifl-tir. 1970’li y›llar›n sonlar›na do¤ru yaflanan ödemeler dengesi sorununun da et-kisiyle 1980 y›l›nda IMF’nin de finansal deste¤i ile uygulamaya konulan ekono-mik istikrar program› bir taraftan istikrar› sa¤lay›c› tedbirler içerirken, di¤er ta-raftan da “d›fla aç›k büyüme” stratejisini beraberinde getirmifltir. Serbest piyasamekanizmas›na ifllerlik kazand›rmak prensip olarak benimsenmifl, küreselleflendünya ekonomisiyle, önce 1981-87 döneminde d›fl ticaretin serbestlefltirilmesi,arkas›ndan 1989’dan itibaren finansal serbestlefltirme ile dünya ekonomisi ileeklemleflme sürecine girilmifltir.

‹hracat›n artt›r›lmas› için, söz konusu istikrar program›nda devalüasyon, ücret-lerin s›n›rland›r›lmas› ve kamu harcamalar›n›n k›s›lmas› ve baflka baz› tedbirleryer alm›flt›r. Ücretlerin s›n›rland›r›lmas› ile ihracatta rekabet avantaj› sa¤layacakmaliyet tasarrufu sa¤lanmaya çal›fl›l›rken, di¤er taraftan ihracata yönelik üreti-mi teflvik amac›yla o dönemde hakim Arz Yanl› ‹ktisat anlay›fl›n›n görüfllerininde etkisiyle, vergi istisna ve muafiyetliklerinin say›s› artt›r›lm›fl, ayr›ca ihracat-ta vergi iadesi rejimi de uygulanm›flt›r. Ayr›ca bu dönemde, vergi yükü kayd›r-ma politikalar› do¤rultusunda dolayl› vergiler a¤›rl›kl› bir yap› oluflturulurken,gelir vergisi has›lat› önemli ölçüde stopaj yöntemi ile tahsil edilen unsurlardanelde edilir olmufltur. D›fla aç›k ekonomik büyümenin gerçeklefltirilebilmesi ad›-na uygulan›lan Arz Yanl› Vergi Politikas› ile bütçe aç›klar› önemli bir sorun ha-line gelmifl, önceleri d›fl, sonralar› iç borçlanma a¤›rl›kl› finanse edilir olmufl, içborçlanman›n a¤›rl›kl› hale gelmesiyle “vergi-harcama mekanizmas›” gelir da-¤›l›m›nda öteden beri varolan bozuk yap›n›n devam›n› sa¤lam›flt›r.

Türkiye’de iç borç faiz ödemelerinin konsolide bütçe içindeki pay› 1980 y›l›n-dan 2002 y›l›na kadar çok ciddi bir art›fl göstermifl, 2003 y›l›ndan itibaren nis-peten düflme e¤ilimine girmifltir.

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

51

Y›ll

ar

1980

19

8519

9019

9520

0020

0220

0420

05*

Kon

solid

e B

ütçe

Har

cam

alar

› 1.

345

5.39

568

.355

1.72

4.19

446

.705

.028

115.

682.

350

152.

169.

930

168.

142.

544

Bor

ç Fa

iz Ö

dem

eler

i32

675

13.9

6657

6.11

520

.439

.862

51.8

70.6

5956

.578

.001

56.5

59.0

00

Bor

ç Fa

iz Ö

dem

eler

inin

Kon

solid

e B

ütçe

‹çi

ndek

i Pay

› (%

)2.

312

.520

.433

.443

.744

.837

.133

.6

Kay

nak:

Mal

iye

Bak

anl›¤

›, B

ütçe

Ger

ekçe

leri

; 198

2,19

89, 2

000,

200

6

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

Tab

lo.1

Bor

ç F

aiz

Öde

mel

erin

in K

onso

lide

Büt

çe ‹

çind

eki P

ay›

(198

0-20

05)

(Mily

ar T

L)

(%

)

52

fiöyle ki; söz konusu oran 1980 y›l›nda % 2.3 iken, 1990 y›l›nda %20.4’ e, 2000y›l›nda %43.7’ ye ve 2002 y›l›nda %44.8’e yükseldikten sonra 2004 y›l›nda%37.1’e, 2005 y›l›nda %33.6’ya gerilemifl olmakla beraber hala toplam harca-malar›n önemli bir k›sm›n›n borç faiz ödemelerini gerçeklefltirmek için kullan›l-d›¤› görülmektedir (Bkz. Tablo.1).

Grafik 1. Borç Faiz Ödemelerinin Konsolide Bütçe ‹çindeki Pay› (%)

1980 y›l›ndan itibaren elde edilen vergi gelirlerinin ne kadar›n›n borç faiz öde-melerinin gerçeklefltirilmesinde kullan›ld›¤›na bak›ld›¤›nda ise; 1980 y›l›ndavergi gelirlerinin sadece % 4.2’ sinin borç faiz ödemelerine ayr›l›rken, bu ora-n›n, 1985 y›l›nda % 17.6’ ya, 1990 y›l›nda % 53.1’e, 2000 y›l›nda % 77.1’ e, vehatta 2002 y›l›nda % 86.9’ una ulaflt›¤› görülmektedir.

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

0

10

20

30

40

50

1980 1985 1990 1995 2000 2002 2004 2005*

Yıllar

53

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

Y›ll

ar

1980

19

8519

9019

9520

0020

0220

0420

05*

Ver

gi G

elir

leri

747

3.82

945

.399

1.08

4.35

026

.503

.698

59.6

31.8

6890

.092

.896

118.

950.

000

Bor

ç Fa

iz Ö

dem

eler

i32

675

13.9

6657

6.11

520

.439

.862

51.8

70.6

596.

578.

001

56.5

59.0

00

Ver

gi G

elir

leri

nden

Bor

ç Fa

iz

Öde

mel

erin

e A

yr›la

n Pa

y (

%)

4.2

17.6

30.7

53.1

77.1

86.9

62.7

47.5

Kay

nak:

Mal

iye

Bak

anl›¤

› Büt

çe G

erek

çele

ri;1

982,

1989

,200

0, 2

006

‘dak

i ver

ilerd

en f

ayda

lan›

lara

k ha

z›rl

anm

›flt›r

.

Tab

lo.2

Bor

ç F

aiz

Öde

mel

erin

in V

ergi

Gel

irle

rine

Ora

n›

(198

0-20

05)

(M

ilyar

TL

) (

%)

54

Yani 2002 y›l›na gelindi¤inde vergi gelirlerinin neredeyse %90’› borç faiz öde-melerini gerçeklefltirmek için kullan›lm›flt›r. Söz konusu oranda 2003 y›l›ndanitibaren 2004 y›l›nda % 62.7’ ye, 2005 y›l›nda ise % 47.5’a gerilemifl olmaklaberaber hala vergi gelirlerinin neredeyse yar›s› borç faiz ödemelerini karfl›lamakiçin kullan›lmaktad›r (Bkz. Tablo.2).

Grafik 2. Vergi Gelirlerinden Borç Faiz Ödemelerine Ayr›lan Pay (%)

Kamusal kaynaklardan önemli bir k›sm›n›n borç faiz ödemelerine kullan›lm›flolmas›, bütçenin bir kaynak ve gelir transfer arac› olmas› sebebiyle, bütçenin ge-lir da¤›l›m› ve kaynak da¤›l›m› etkilerinin yönü hakk›nda de¤erlendirme yapa-bilmek ad›na bafll›ca iki soruyu akla getirtmektedir.

1. Vergi gelirleri içinde gelir, servet ve harcama vergilerinin a¤›rl›¤› veya dolay-l› dolays›z vergilerin a¤›rl›¤› nas›ld›r? Baflka bir deyiflle vergi gelirleri hangi ke-simlerden ne ölçüde elde edilmifltir?

2. Borç hangi kesimlerden ne ölçüde al›nm›fl, dolay›s›yla faiz ödemeleri hangikesimlere yap›lm›flt›r?

Vergi has›lat›n›n 1980 y›l›nda yar›dan fazlas›, % 61.8 gelir vergisinden, % 25.8’iyani neredeyse dörtte biri harcama vergilerinden elde edilirken, 1985 y›l›nda buoranlar›n birbirine harcama vergileri lehine yaklaflt›¤›, 1990 y›l›ndan sonra iseharcama vergilerinden elde edilen has›lat›n a¤›rl›¤›n›n artt›¤› görülmektedir.

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

0

20

40

60

80

100

1980 1985 1990 1995 2000 2002 2004 2005*

Yıllar

%

55

Grafik 3. Vergi Has›lat›n›n; Gelir, Servet ve Harcama VergileriBak›m›ndan Da¤›l›m› (%)

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

0

10

20

30

40

50

60

70

80

1980 1985 1990 1995 2000 2002 2004 2005*

Yıllar

%

Gelir Vergileri

Servet Vergileri

Harcama Vergileri

Gelir Vergileri

Servet Vergileri

Harcama Vergileri

56

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

Y›ll

ar

1980

19

8519

9019

9520

0020

0220

0420

05*

Gel

ir V

ergi

leri

61

.846

.251

.339

.839

.632

.429

.028

.1

Serv

et V

ergi

leri

0.9

0.6

0.9

0.8

1.3

1.2

1.4

2.0

Har

cam

a V

ergi

leri

25.8

48.1

47.8

57.5

59.0

66.3

67.4

67.3

Top

lam

100

100

100

100

100

100

100

Kay

nak:

Mal

iye

Bak

anl›¤

› Büt

çe G

erek

çele

ri; 1

982,

198

9, 2

006’

da y

er a

lan

veri

lerd

en f

ayda

lan›

lara

k he

sapl

anm

›flt›r

.

Tab

lo.3

Ver

gi H

as›la

t›n›

n; G

elir

, Ser

vet

ve H

arca

ma

Ver

gile

ri B

ak›m

›nda

n D

a¤›l›

m›

(198

0-20

05)

(M

ilyar

TL

) (

%)

57

Genifl halk kitlelerine dayal› olarak ve objektif vergileme ile ço¤unlukla eldeedilen vergi has›lat›n›n yukar›da belirtildi¤i gibi önemli bir k›sm›n›n hangi top-lum kesimlerine aktar›ld›¤›n› görebilmek için iç borç senetlerinin alacakl›laragöre da¤›l›m›na bak›ld›¤›nda (Bkz. Tablo.4); 1998 y›l›ndan 2004 y›l›na kadarolan yedi y›ll›k süreçte devlet tahvili ve hazine bonolar›n›n ortalama % 80.5’ininbankalarca, % 15,6’ s›n›n resmi kurumlarca, % 3’ ünün özel sektörce, % 0.8’ininhane halk›nca al›nd›¤› görülmektedir. Vergi gelirlerinin önemli bir k›sm›n› öde-yen hane halk›n›n, al›c›lar içindeki oran›n›n bu denli düflük olmas›, borç faizödemelerinden hesaba katmaya de¤meyecek bir pay ald›klar›n› göstermektedir.

Di¤er taraftan, devlet tahvili ve hazine bonosunun en önemli al›c›lar›n›n banka-lar olmas›, konsolide bütçe harcamalar› içinde borç faiz ödemesi ad› alt›nda ya-p›lan gelir transferlerinin önemli ölçüde bankalara yap›lm›fl oldu¤unu ortayakoymaktad›r.

Tablo.4

‹ç Borçlanma Senetlerinin Alacakl›lara Göre Da¤›l›m›

(1980-2004) (%)

Y›llar Bankalar Resmi Kurumlar Özel Sektör Hane Halk› Toplam

1998 86.8 8.0 3.9 1.3 100

1999 85.3 11.2 2.1 1.3 100

2000 75.9 20.3 3.8 0 100

2001 74.5 22.1 1.5 1.9 100

2002 79.8 14.9 4.3 1.0 100

2003 75.5 21.8 2.7 0.1 100

2004 85.8 11.1 3.2 0 100

Ortalama 80.5 15.6 3.0 0.8

Kaynak: www.hazine.gov.tr

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

58

1980 sonras›, d›fla aç›k büyüme stratejisini gerçeklefltirebilmek için yap›lan uy-gulamalarla 1980’li y›llar›n ilk yar›s›nda kar marjlar› yükselirken, ücretlilerinözel sektör katma de¤eri içinde pay› gerilemifl ve iflgücü giderek marjinalleflmifl-tir 26. 1989 y›l›ndan itibaren bir taraftan reel ücretler art›fl gösterirken, di¤er ta-raftan da finansal liberalizasyon sürecine girilmifl, d›fl sermaye hareketleri üze-rindeki kontrol ve denetim kald›r›lm›fl, makro finansal dengelerin sa¤lanmas›,yurt içi reel faiz haddinin TL’nin yabanc› paralar karfl›s›ndaki afl›nma haddininüstünde tutulmas›n› gerekli k›lm›flt›r. 1993-99 döneminde 120 milyar dolar› aflanspekülatif para ifllem hacmi, ulusal ekonomideki tar›m ve sanayi sektörünce sa¤-lanan y›ll›k mal üretimi toplam›na ulaflm›fl, bu da ulusal ekonomide yat›r›m veüretim kararlar›nda istikrars›zl›k yaratm›flt›r 27. ‹ç borçlanman›n da etkisiyle olu-flan yüksek faiz oranlar›, özel sektördeki büyük firmalar›n faaliyet d›fl› karlar›-n›n faaliyet karlar›na oran›n›n artmas›na sebep olmufltur. Nitekim bu oran1985’de %24.1 iken, 1998’de %87.7 ve 1999’da %219.0 olarak gerçekleflmifltir 28.Sonuç olarak bu dönemde de karlar›n ücretlere göre milli gelirden ald›klar› pay-lar daha yükselmifl, bütün bu unsurlar gelir da¤›l›m› üzerinde olumsuzluk yarat-m›fllard›r. Bütün bunlarla beraber, çok uluslu flirketlerin alt iflverenlerle yapt›¤›alt sözleflme iliflkileri do¤rultusunda üretimin belli aflamalar›n› küçük ölçekli ifl-yerlerinde veya evlerde gerçeklefltirilmesinin etkisiyle de enformel sektörün res-mi ekonomiye oran› 1989’ da % 8.9 iken 1992’ de %13 olmufltur 29.

Türkiye’de 1980’ li y›llardan 2000’li y›llara kadar geçen süreçte k›saca özetle-meye çal›flt›¤›m›z iflleyifller, zaten içsel faktörlerin iflleyiflince bozuk olarak ger-çekleflmifl olan gelir da¤›l›m›n›n daha da bozulmas›na ve yüksek yoksulluk oran-lar› ile karfl› karfl›ya kal›nmas›na sebep olmufltur. DPT’nin bir araflt›rmas›na gö-re, Türkiye’de 1994 y›l› itibar›yla, minimum g›da harcamas› yöntemine göreyoksulluk oran› %15, temel ihtiyaçlar yöntemine göre %38’dir. Yoksulluk, k›r-sal alanda (%21- %39) kentsel alana (%10 - %34) göre daha yüksektir 30.TÜ‹K, 2004 y›l› hane halk› iflgücü anketlerine dayal› olarak, dört kiflilik aileninayl›k açl›k s›n›r› olarak 182 milyon TL’ yi , ayl›k yoksulluk s›n›r› olarak 429milyon TL’ yi esas alarak, 2004 y›l›nda Türkiye’de yaklafl›k 909 bin kiflinin aç-l›k s›n›r›n›n, 17 milyon 991 kiflinin ise yoksulluk s›n›r›n›n alt›nda oldu¤unu aç›k-

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

26 Erinç Yeldan, a.g.e., s.26.27 Erinç Yeldan, a.g.e., s.139.28 Erinç Yeldan, a.g.e., s.156.29 Gülay Akgül Y›lmaz, a.g.e., (1996), s.244.30 Ak›n ‹zmirlio¤lu, ”Gelir Da¤›l›m› Sorunu Kronik ve Yap›sal Özellikler Tafl›yor”, ‹ktisat Dergisi, say›:

418-419, 2001, s.32

59

lam›flt›r. Buna göre, 2004 y›l› itibar›yla, nüfusun yaklafl›k %25’i yoksulluk s›-n›r›n›n, % 1.1’i ise sadece g›da harcamalar›n› içeren açl›k s›n›r›n›n alt›ndad›r 31.

Türkiye ekonomisinde II. Dünya Savafl› sonras› 1976 y›l›na kadar olan ithal ika-meci sanayileflme politikas›n›n izlendi¤i dönemde ortalama olarak büyüme ora-n› % 6.3, enflasyon oran› % 9.4, iflsizlik oran› % 4.3 ve cari ifllemler dengesi 190milyar dolar iken 32, IMF destekli istikrar ve büyüme politikalar›n›n izlendi¤i 1997-2001 döneminde giderek kötüleflmifl, ortalama büyüme oran› % 3.3, enflasyonoran› %59, iflsizlik oran› % 7.8 olmufltur.

D›fla aç›k büyüme modeli do¤rultusunda, uluslararas› rekabet gücünün ücretle-rin daralt›lmas›na ba¤l› olarak artt›r›lmaya çal›fl›lmas›, yurt içi tüketim talebinindaraltmas›na ba¤l› olarak, yükselen karlara ra¤men yat›r›mlar›n, düflen ücretle-re ra¤men istihdam›n artt›r›lamamas›n›n ve böylece de düflük ücret, düflük yat›-r›m, düflük büyüme ve düflük istihdam k›s›r döngüsünün do¤mas›na sebep olanbir unsur haline gelmifltir 33.

Bütün bunlar›n bir arada de¤erlendirilmesiyle, Türkiye ‘de ekonomik istikrar-s›zl›k ve buna ba¤l› olarak gelir bölüflümü adaletsizli¤i ve yoksullu¤un giderekartan sorunlar halini ald›¤› söylenebilmektedir. Daha önceden de belirtildi¤iüzere; ekonomik istikrars›zl›klar, gelir da¤›l›mdaki adaletsizlikler, yoksulluk,benimsenen büyüme modelinin gerektirdi¤i üretim organizasyonu ve küresellefl-me kay›t d›fl› ekonomiyi geniflleten unsurlard›r. Türkiye’de kay›t d›fl› ekonomi-nin genifllemesinde bu faktörlerin etkisi önemlidir.

3. Ulusal (‹çsel) Faktörler:

Daha önce de belirtildi¤i üzere, kay›t d›fl› ekonomi çok çeflitli faktörlerin etkisialt›ndad›r. Kay›t d›fl› ekonominin do¤mas› ve geliflmesi bak›m›ndan, dünya eko-nomisinde özellikle 1970’li y›llar›n ikinci yar›s›ndan itibaren artan küreselleflmee¤ilimlerinin her ülkede ekonomik, sosyal ve siyasal alanda yaratt›¤› etkilerinyan› s›ra, her ülkenin kendi tarihsel koflullar›nca flekillenmifl farkl› mali, ekono-mik ve siyasi özelliklerinin de çok önemli oldu¤u flüphe götürmez bir gerçektir.

Kay›t d›fl› ekonomi literatüründe de kay›t d›fl› ekonominin sebepleri aras›ndagenellikle ulusal veya içsel faktörler üzerinde durulmakta, küreselleflmenin za-

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

31 Bkz. TÜ‹K, Haber Bülteni, 14.fiubat 2006, Say›:27. (http://www.die.gov.tr)32 Ahmet Y›lmaz, “Popüler ‹ktisat Tart›flmalar›nda Kullan›lan Baz› Kavram ve Yaklafl›mlar Üzerine

Notlar”, ‹ktisat Dergisi, say› 418-419,2001,s.72 33 Özlem Onaran,”Yüksek Karlar Toplumsal Meflrulu¤unu Nereden Al›r?” ‹ktisat Dergisi, say›: 418- 419,

2001,s.26.

34 G.Michael Allingham ve Agnar Sandmo, "Income Tax Evasion: A Theoretical Analysis", Journal of Public Economics, 1 (1972), s.324.

60

ten her ülkede var olan kay›t d›fl› ekonomik faaliyetleri geniflletici yönde mey-dana getirdi¤i etki üzerinde pek durulmamaktad›r. Bu sebeple, 1960’l› y›llardangünümüze kay›t d›fl› ekonominin sebebi olarak belirtilmifl faktörlerin neler oldu-¤unun belirtilmesi gerekmektedir. Bu amaçla öncelikle söz konusu faktörlerinher biri; mali, ekonomik, psiko-sosyal ve siyasi olmak üzere ana bafll›klar alt›n-da ele al›nacak daha sonra, daha sonra da bu faktörlerin Türkiye’deki kay›t d›-fl› ekonomiyi do¤urmak bak›m›ndan durumlar› de¤erlendirilecektir.

3.1. Mali Faktörler:

Bunlar vergisel faktörlerdir. Marjinal vergi oranlar›, vergi ceza oranlar›, vergidenetimleri, vergi aflar›, vergi yükü da¤›l›m›ndaki adalet gibi unsurlar›n yan› s›-ra vergi benzeri yükümlülük olan sosyal güvenlik yükümlülüklerinin getirdi¤iyük de bu grupta ele al›nmas› gereken faktörlerdendir.

Vergi yükünden tamamen kurtulmak veya bu yükü hafifletmek amac›yla faali-yetlerin bir k›sm› veya tamam›n›n devletin bilgisi d›fl›nda gerçeklefltirmek, kay›td›fl› ekonominin her zaman tek ve en önemli belirleyici de¤iflkeni olmasa da ka-y›t d›fl› ekonomik faaliyetlerinin her durumda vergi kayb› do¤urdu¤u ortadad›r.

Her ne kadar yukar›da vergi kaçakç›l›¤› ile beyan d›fl› ekonomi kavramlar›n›nbire bir ayn› anlama gelmedikleri belirtilmifl olsa da, dar anlamdaki beyan d›fl›ekonomik faaliyetlerin her durumda vergi kaçakç›l›¤› sonucunu do¤uruyor ol-mas›, kay›t d›fl› ekonomiyi do¤uran vergisel faktörleri ortaya koyarken vergi ka-çakç›l›¤›n› etkileyen faktörlerin de birlikte de¤erlendirilmesini gerektirmektedir.Vergi kaçakç›l›¤›n› belirleyen vergisel faktörler; gelir seviyesi, marjinal vergioranlar›, yakalanma olas›l›¤› ve vergi ceza oranlar›d›r.

Mükellefler vergi kaçakç›l›¤›na, belirsizlik alt›nda fayda maksimizasyonunusa¤lamak, baflka bir deyiflle net gelirlerini artt›rmak amac›yla giriflmektedirler.Vergi mükelleflerinin iki alternatif vard›r; gerçek gelirini beyan etmek ve ger-çek gelirinden daha az›n› beyan etmek. Mükellefler, ilk seçene¤i tercih ederler-se gelirin tüm vergisini ödeyecekler, ikincisini tercih ederlerse, ödeyeceklerimiktar vergi otoriterleri taraf›ndan denetlenip denetlenmeyeceklerine göre de¤i-flecektir. Denetlenmezlerse, ödenmesi gerekenin alt›nda vergi ödeyecekleri veböylece vergi sonras› kullan›labilir gelir ve refahlar› birinci duruma göre artaca-¤› için, durumlar› ilk duruma göre daha iyi olacakt›r. Denetlenirlerse, incelemesonucu matrah fark› dolay›s›yla vergi cezas› ödemek zorunda kalacaklar› için ilkduruma göre vergi sonras› gelir ve refahlar› azalacak ve böylece ilk duruma gö-re durumlar› daha kötü olabilecektir 34.

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

61

Bu sebeple mükellefler karar verirken bir fayda maliyet analizi yapar ve yaka-lanmalar› durumunda ödeyecekleri ceza miktar›n›n (baflka deyiflle vergi kaç›rmamaliyetinin), vergi kaç›rmak suretiyle elde ettikleri gelirden fazla olup olmad›-¤›na bakarlar. Ceza olarak ödeyecekleri tutar›n, beyan etmedikleri gelirin vergi-sinden daha az olmas› durumunda gelirlerini gerçek tutar›n alt›nda beyan etmeolas›l›klar› yükselecektir. Ancak bu noktada da yakalanma olas›l›¤›n›n derecesiönemli hale gelir. Mükelleflerin, yakalanma olas›l›¤›n›n olmad›¤› veya çok dü-flük oldu¤u durumlarda, vergi oran› ne kadar düflük olursa olsun ve vergi cezas›ne kadar yüksek olursa olsun, risk alma e¤ilimi yükselir ve vergi kaçakç›l›¤› artar.

K›saca, mükellefler vergi kaç›r›p kaç›rmamak aras›nda tercih yaparken vergi ka-ç›rmak suretiyle elde edecekleri gelirin yan› s›ra 35, yakalanma olas›l›¤› ve ver-gi ceza oran› gibi faktörleri de dikkate al›rlar 36.

3.1.1. Marjinal Vergi Oranlar› 37:

Marjinal vergi oranlar›n›n yüksekli¤inin, kaç›r›lan gelirin faydas›n› artt›rd›¤›için, vergi kaçakç›l›¤›n› ve kay›t d›fl› ekonomik faaliyetleri artt›raca¤› genel ka-bul görmüfl bir yaklafl›m olmakla beraber, vergi kaçakç›l›¤› yada kay›t d›fl› eko-nomiyi do¤urmak bak›m›ndan tek bafl›na yeterli olmad›¤› bir gerçektir. Ziramarjinal vergi oranlar›n›n yüksekli¤i mükellefleri vergi kaç›rmak veya kay›t d›-fl› ekonomik faaliyetlerde bulunmak yönünde teflvik etse de, vergi kaçakç›l›¤›-n›n bir davran›fl olarak ortaya ç›kmas› önemli ölçüde vergi kaç›rma olanaklar›-n›n varl›¤›na ba¤l›d›r 38. Vergi kaç›rma olanaklar›; denetim oran›nca belirlenenyakalanma olas›l›¤› ile vergi ceza oranlar›nca belirlenmektedir. Vergi kaç›rmaolanaklar› elveriflli de¤ilse marjinal vergi oranlar›n›n yüksek olmas› vergi ka-çakç›l›¤› için yeterli olmaz, ancak vergi kaç›rma olanaklar›n›n elveriflli olmas›durumunda marjinal vergi oran› ne kadar düflük olursa olsun vergi kaçakç›l›¤›ortaya ç›kar.

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

35 Mükellefin beklenen faydas› yakalanma olas›l›¤› ve vergi ceza oran› gibi faktörlerinde etkileri dikkate al›narak flu flekilde ifade edilir; E(u): (1-p) [u(w-x)]+p[u(w-Øx-π(w-x)]. Burada;E(u): Beklenen fayda, p:Kaçakç›l›¤›n ortaya ç›kar›lma olas›l›¤›, w: Mükellefin gerçek geliri, x: Vergi idaresine bildirilen gelir, π Beyan edilmeyen gelir üzerine uygulanan ceza oran›, u: kullan›labilir gelirden elde edilen fayday› gösterir. Bkz. A de Juan, M.A.Lasheras, R. Mayo’dan aktaran, Gülay Akgül Y›lmaz, a.g.t.(1996),s.17.

36 Vergiyi kaçakç›l›¤›n› etkileyen faktörler belirtilenler olmakla beraber kaç›r›lan gelirin miktar›n› etkileyen faktör riskten kaç›nma durumudur (risk aversion)Bu da; gelir düzeyi, cinsiyet, yafl, medeni hal gibi unsurlarca etkilenmektedir. Söz konusu faktörler vergi kaçakç›l›¤›n› belirleyen mikro vergi d›fl› faktörlerdir.

37 Marjinal vergi oranlar›n›n vergi kaçakç›l›¤› üzerindeki etkisi konusunda yap›lm›fl teorik ve ampirik çal›flmalar›n bulgular› ile ilgili ayr›nt›l› bilgi için bkz. Gülay Akgül Y›lmaz, a.g.t.(1996), s.18-22.

38 G. Michael Allingham ve Agnar Sandmo, a.g.e., s.324.

62

Nitekim OECD ülkelerinden, Belçika, Danimarka, ‹sveç ve Hollanda’ da vergioranlar› nispeten yüksektir. Ancak vergi denetim ve ceza oranlar› da yüksektir.Yüksek oranlardaki vergiler, bireyleri vergi kaç›rmaya teflvik etse de, vergi ka-ç›rma olanaklar›n›n çok düflük düzeyde olmas› sebebiyle bu ülkelerde vergi ka-çakç›l›¤› ve kay›t d›fl› ekonomi, vergi oranlar›n›n daha düflük oldu¤u baflka ül-kelere göre daha düflüktür. Buna karfl›n ‹talya, ‹spanya gibi vergi oranlar›n›nnispeten daha düflük düzeyde oldu¤u, buna karfl›n düflük denetim ve ceza oran-lar› sebebiyle genifl vergi kaç›rma olanaklar›n›n oldu¤u ülkelerde, vergi kaçak-ç›l›¤› ve kay›t d›fl› ekonomi daha genifltir 39. Ayr›ca, Amerika da yap›lm›fl birbaflka çal›flmada, sermaye kazançlar›na uygulanan verginin oran› di¤erlerine gö-re daha düflük olmas›na ra¤men kolayca düflük beyanda bulunmak mümkün ol-du¤u için kaçakç›l›¤›n en çok bu gelirde görüldü¤ü belirtilmifltir 40. Nitekim, yi-ne Amerika’ da vergi reformlar› ile vergi oranlar›nda önemli düflmelerin gerçek-lefltirildi¤i durumlarda, kay›t d›fl› ekonominin hacminde önemli bir düflme görül-memifl sadece daha fazla artmas› engellenip belli bir istikrar sa¤lanm›flt›r 41.

Bu bak›mdan, marjinal vergi oranlar›n›n düflürülmesi kay›t d›fl› ekonomiyi kay-da almak bak›m›ndan pek önemli bir faktör olarak görülmemelidir. Vergi oran-lar›ndaki düflme vergi kaç›rma olanaklar›n›n ortadan kald›r›lmas› ile desteklen-medikçe vergi has›lat›n› daha da düflürmekten öteye bir ifle yaramayacakt›r.

3.1.2. Türkiye’de Marjinal Vergi Oranlar›n›n Durumu:

Türkiye’de gelir vergisinde artan oranl› tarife uygulanmaktad›r. 1950 y›l›ndan2005 y›l›na kadar tarifelerde yer alan ilk ve son dilime uygulan›lan oranlar afla-¤›daki tabloda gösterilmifltir.

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

39 Bruno S. Frey ve Hannolore Weck, a.g.m., s.27-28.40 Ömer Faruk Bat›rel, "Vergi Politikas›: Genel Denge Analizi Optimal Vergileme Son Geliflmeler",

M.Ü., ‹.‹.B.F Dergisi, Say›: 1-2, y›l: 1993, s.33. 41 Fredrick Shneider,a.g.e.,s.19.

63

Tablo.5

Türkiye’de Gelir Vergisi Oranlar› (1950-2005) (%)

Y›llar ‹lk dilime Son dilime Belli bir düzeyin üstündeki Dilim say›s›

uygulanan uygulanan gelire uygulanan oran

vergi oran› vergi

(%) oran› (%)

1950 15* 45* 100.000 TL'yi aflan gelirler 35 7

1961 10 70 500.000 TL'yi aflan gelirler 60 7

1963-1980 10 68 1.000.000 TL'yi aflan gelirler 60 10

1981 40 75 25.000.000 TL'yi aflan gelirler 66 7

1982 39 74 25.000.000 TL'yi aflan gelirler 65 7

1983 36 74 25.000.000 TL'yi aflan gelirler 65 7

1984 30 68 25.000.000 TL'yi aflan gelirler 60 7

1985 25 63 25.000.000 TL'yi aflan gelirler 55 7

1986 25 45 48.000.000 TL'yi aflan gelirler 50 6

1987 25 45 48.000.000 TL'yi aflan gelirler 50 6

1988 25 45 80.000.000 TL'yi aflan gelirler 50 6

1989 25 45 96.000.000 TL'yi aflan gelirler 50 6

1990 25 45 128.000.000 TL'yi aflan gelirler 50 6

1991 25 50 6

1992 25 50 6

1993 25 50 6

1994 25 55 7

1995 25 55 7

1996 25 55 7

1997 25 55 6

1998 25 55 6

1999 15 40 Ücret d›fl›ndaki gelir unsurlar›nda 6

5 puan eklenerek uygulan›r

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

64

2000 15 40 Ücret d›fl›ndaki gelir unsurlar›nda 6

5 puan eklenerek uygulan›r

2001 15 40 Ücret d›fl›ndaki gelir unsurlar›nda 5 puan 6

eklenerek uygulan›r

2002 15 40 Ücret d›fl›ndaki gelir unsurlar›nda 5 puan 6

eklenerek uygulan›r

2003 15 40 Ücret d›fl›ndaki gelir unsurlar›nda 5 puan 6

eklenerek uygulan›r

2004 15 40 Ücret d›fl›ndaki gelir unsurlar›nda 5 puan 6

eklenerek uygulan›r

2005 15 35 Ücret d›fl›ndaki gelir unsurlar›nda 5 puan 5

eklenerek uygulan›r.

Kaynak: Gelirler Genel Müdürlü¤ü, Aral›k 1991, Ankara,s.36-41.* Söz konusu oranlar bekar mükellefler için

% 5 oran›nda artt›r›larak uygulanm›flt›r.

Türkiye’de gelir vergisi tarifesinde ilk dilime uygulan›lan vergi oranlar› 1950-2005 dö-neminde; 1950 y›l›ndan 1998 y›l›na kadar inifl ç›k›fllar göstermifl, 1985 y›l›ndan 1999 y›-l›na kadar ilk dilime %25 olarak uygulanm›fl olup, 1999 y›l›ndan beri ücretliler için%15 di¤er gelir vergisine tabi unsurlar için % 20 fleklinde uygulanmaktad›r. Türkiye’deilk dilime 1994 ve 1997 y›llar›nda uygulan›lm›fl oranlar, AB’ ye üye ülkelerde ayn› y›l-larda uygulanm›fl oranlar›n ortalamas›yla k›yasland›¤›nda, gerek 1994 y›l› ortalamas›olan % 17.37’nin, gerekse 1997 ortalamas› olan % 18.9’un üstünde olduklar› gö-rülmektedir.

Son dilime uygulan›lan oranlar da; 1950 y›l›nda % 45 iken 1961’de % 70’e yükselmifl,1963-80 aras› % 68 olarak uygulanm›fl, 1981 sonras› yükselerek % 74 olarak uygulan-m›fl, 1985-1990 aras› % 45, 1991-93 aras› % 50, 1994-1996 aras› % 55 olarak uygulan-m›fl, daha sonralar› % 45’e indirilen oran, 1999 y›l›ndan itibaren % 40/45 olarak,2005’den itibaren % 40 olarak uygulanm›flt›r. Türkiye’de son dilime uygulan›lan ortala-ma oran olan % 55’de yine 1994 y›l› AB ortalamas› % 46.45’in ve 97 y›l› ortalama-s› % 50.75’in üstündedir 42.

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

42 Gülay Akgül Y›lmaz, a.g.e.,s.150, Mircan YILDIZ, Avrupa Birli¤i’nde Dolays›z Vergilerin Uyumlaflt›r›lmas›, http://iktisat.ululda¤.edu.tr/dergi/7/mircan.htm.,11.05.99

65

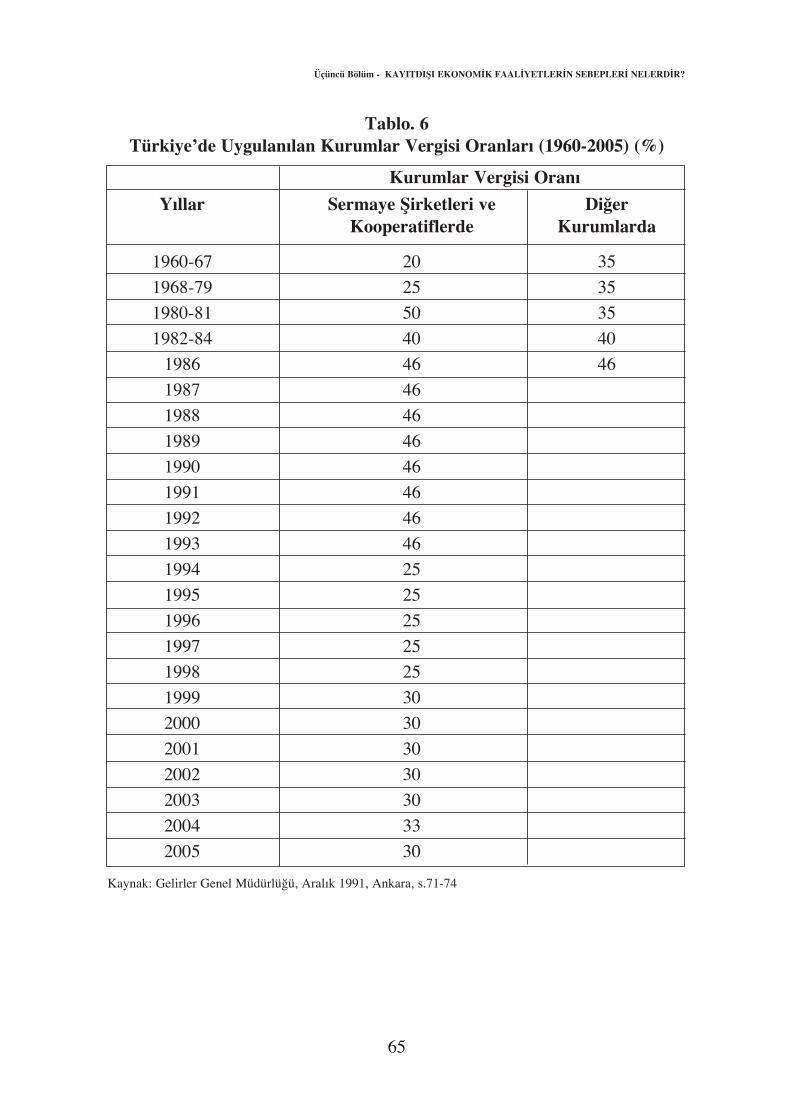

Tablo. 6Türkiye’de Uygulan›lan Kurumlar Vergisi Oranlar› (1960-2005) (%)

Kurumlar Vergisi Oran›

Y›llar Sermaye fiirketleri ve Di¤er Kooperatiflerde Kurumlarda

1960-67 20 351968-79 25 351980-81 50 351982-84 40 40

1986 46 461987 461988 461989 461990 461991 461992 461993 461994 251995 251996 251997 251998 251999 302000 302001 302002 302003 302004 332005 30

Kaynak: Gelirler Genel Müdürlü¤ü, Aral›k 1991, Ankara, s.71-74

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

66

Tablo.7

Baz› OECD Ülkelerinde Uygulan›lan

Kurumlar Vergisi Oranlar›(%)

Ülkeler 1994 Y›l›* 2004 Y›l›**

Avustralya 34

Avusturya 34

Belçika 28 / 39 40.2

Kanada 44.6

Danimarka 34 32

Finlandiya 29

Fransa 33.4 37.8

Almanya 45/ 30 / 42 52

Yunanistan 35 40

Hollanda 40 / 35 35

Portekiz 36 35.2

‹ngiltere 25 / 33 30

‹talya 36 37

‹spanya 35 35

Macaristan 18

‹rlanda 40 24

Japonya 40.9

Kore 30.8

Lüksemburg 33.33 37.5

Meksika 35

Yeni Zelanda 33

Norveç 28

‹sveç 28

‹sviçre 24.9

A.B.D 39.4

OECD ORTALAMASI 31 / 36.1 34.2

TÜRK‹YE 25 33

Kaynak: S.Benlikol, Hilal Müftüo¤lu, a.g.e.,s.44-45., www.oecd.org, OECD Database.

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

67

Türkiye’deki katma de¤er vergisi normal oran›, Tablo.8’de belirtilmifl olanOECD’ye üye ülkelerde uygulan›lan oranlar›n ortalamalar›na göre, 1976 y›l›n-dan 2000 y›l›na kadar daha düflük seviyelerde kalm›flt›r. Söz konusu oran, 2000y›l›nda OECD ortalamas›n› neredeyse yakalam›fl, 2003 ve 2005 y›llar›ndaOECD ülkeleri ortalamas›n›n üstüne ç›km›flt›r. Tabloda yer alan ülkelerin Tür-kiye’ ye göre kifli bafl›na gayri safi yurtiçi has›lalar›n›n daha yüksek oldu¤u dü-flünüldü¤ünde Türkiye’de 2000 y›l›na kadar nispeten düflük gibi görünen oran-lar›n sat›n alma gücü üzerinde di¤er ülkelere göre daha önemli olumsuz etki ya-ratt›¤› kuflkusuzdur. Dolay›s›yla KDV oran›n›n nüfusun % 25’inin yoksulluk s›-n›r›n›n alt›nda oldu¤u ve nüfusun 1994 y›l›nda % 60’›n›n milli gelirin % 26.1’ini,2003 y›l› itibar›yla ise % 31.0’ini paylaflt›¤› bir ülkede KDV oranlar›n›n OECDstandartlar›na yak›n oranlarda uygulanmas›, vergilemede adalet ilkesinin deönemli ölçüde sars›ld›¤›n› bir kez daha gözler önüne sermektedir.

Tablo. 8

Baz› OECD Ülkelerinde ve Türkiye’de Uygulan›lan Standart KDVOranlar› (1976-2005)

(%)Ülkeler/Y›llar 1976 1980 1984 1988 1990 1992 1994 1996 1998 2000 2003 2005

Avustralya - - - - - - - - - 10.0 10.0 10.0

Avusturya 18.0 18.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0

Belçika 18.0 16.0 19.0 19.0 19.0 19.5 20.0 21.0 21.0 21.0 21.0 21.0

Kanada - - - - - 7.0 7.0 7.0 7.0 7.0 7.0 7.0

Danimarka 15.0 22.0 22.0 22.0 22.0 25.0 25.0 25.0 25.0 25.0 25.0 25.0

Finlandiya - - - - - - 22.0 22.0 22.0 22.0 22.0 22.0

Fransa 20.0 17.6 18.6 18.6 18.6 18.6 18.6 20.6 20.6 20.6 19.6 19.6

Almanya 11.0 13.0 14.0 14.0 14.0 14.0 15.0 15.0 16.0 16.0 16.0 16.0

Yunanistan - - - 16.0 18.0 18.0 18.0 18.0 18.0 18.0 18.0 18.0

Macaristan - - - 25.0 25.0 25.0 25.0 25.0 25.0 25.0 25.0 25.0

‹rlanda 20.0 25.0 23.0 25.0 23.0 21.0 21.0 21.0 21.0 21.0 21.0 21.0

‹talya 12.0 15.0 18.0 19.0 19.0 19.0 19.0 19.0 20.0 20.0 20.0 20.0

Japonya - - - - 3.0 3.0 3.0 3.0 5.0 5.0 5.0 5.0

Kore - 10.0 10.0 10.0 10.0 10.0 10.0 10.0 10.0 10.0 10.0 10.0

Lüksemburg 10.0 10.0 12.0 12.0 12.0 15.0 15.0 15.0 15.0 15.0 15.0 15.0

Meksika - 10.0 10.0 10.0 10.0 10.0 10.0 15.0 15.0 15.0 15.0 15.0

Hollanda 18.0 18.0 19.0 20.0 18.5 17.5 17.5 17.5 17.5 17.5 19.0 19.0

Norveç 20.0 20.0 20.0 20.0 20.0 22.0 22.0 23.0 23.0 23.0 24.0 25.0

Portekiz - - - 17.0 17.0 16.0 16.0 17.0 17.0 17.0 19.0 19.0

‹spanya - - - 12.0 12.0 13.0 16.0 16.0 16.0 16.0 16.0 16.0

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

68

‹sveç 17.7 23.46 23.46 23.46 23.46 25.0 25.0 25.0 25.0 25.0 25.0 25.0

‹sviçre - - - - - - 6.5 6.5 6.5 7.5 7.6 7.6

‹ngiltere 8.0 15.0 15.0 15.0 15.0 17.5 17.5 17.5 17.5 17.5 17.5 17.5

Çek Cumhuriyeti - - - - - - 22.0 22.0 22.0 22.0 22.0 19.0

‹zlanda - - - - 22.0 22.0 24.5 24.5 24.5 24.5 24.5 24.5

Yeni Zelanda - - - 10.0 12.5 12.5 12.5 12.5 12.5 12.5 12.5 12.5

Polonya - - - - - - 22.0 22.0 22.0 22.0 22.0 22.0

Ortalama 15.6 16.6 17.4 16.9 16.5 16.5 17.5 17.8 17.9 17.8 17.8 17.7

Türkiye - - - 10.0 10.0 10.0 15.0 15.0 15.0 17.0 18.0 18.0

Kaynak: http://www.oecd.org

Vergi oranlar›n›n ortalaman›n üstünde olmas› vergilemenin mali s›n›r› ile ilgilitart›flmay› gündeme getirecek bir husustur. Mükelleflerin vergi oranlar› ile ilgi-li düflünce ve de¤erlendirmeleri ise vergilemenin psikolojik s›n›r› konusundatart›flma yarat›r. Genel olarak Türkiye’de çeflitli toplum kesimlerinin vergi oran-lar›n›n yüksek oldu¤u gerekçesi ile düflürülmesi yönünde görüfl beyan ettikleri-ne s›kça rastlanmaktad›r. Bu konudaki gözlemler mükelleflerin vergi oranlar›n›yüksek olarak alg›lad›klar›n› düflündürmektedir. Di¤er taraftan, ‹stanbul’da ya-p›lm›fl olan bir anket çal›flmas› bu konu ile ilgili ampirik sonuçlar› da ortaya koy-maktad›r. Söz konusu çal›flman›n sonuçlar›na göre; mükelleflerin % 90’› gelirvergisi, % 73.6’s› kurumlar vergisi oran›n›, % 90’› katma de¤er vergisi oranlar›-n› ve % 71.3’ü özel tüketim vergisi oranlar›n› yüksek bulmaktad›rlar 43. Bu am-pirik sonuç ile vergi kaçakç›l›¤› ve kay›t d›fl› ekonominin büyüklü¤ü, Türkiye’de vergilemenin ekonomik s›n›r›na gelinmemifl olmakla beraber mali ve psiko-lojik s›n›r›na gelinmifl olabilece¤i düflüncesini yaratmaktad›r.

3.1.3. Sosyal Güvenlik Yükümlülüklerinin Getirdi¤i Yük

Vergi benzeri yükümlülük olan sosyal güvenlik yükümlülükler de, eme¤in istih-dam maliyetini artt›rmas› sebebiyle, enformel istihdama dayal› üretimlerin ger-çeklefltirilmesine sebep olmak suretiyle, kay›t d›fl› ekonomiyi geniflletici özellikgösterirler. Özellikle de istihdam maliyetlerinin vergi sonras› net ücrete oran›n›nyükselmesi durumunda bu durum görülür. Daha çok, ihracata dayal› büyümemodellerinin takip edilmesi durumunda uluslararas› alanda rekabette avantajsa¤lamak için ucuz fiyatl›, yüksek kaliteli ürünlerin üretilebilmesinin gere¤i ola-

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

43 Harun Yeniçeri, ”Beyan Esas›na Dayanan Vergilerde Vergi Kay›p ve Kaçaklar›n›n Psikolojik Nedenlerinin Tespitine Yönelik Bir Araflt›rma”, 19. Türkiye Maliye Sempozyumu, Vergi Kay›p ve Kaçaklar›, Önlenmesi Yollar›, 10-14 May›s 2004, s.908.

69

rak bu yükümlülüklerin getirdi¤i yüklerden kurtulma iste¤inin, enformel istih-dama sebep oldu¤u görülmektedir. Enformel istihdam, faaliyetin yasal formlar-dan uzak bir flekilde, baflka deyiflle, kay›t d›fl› gerçeklefltirilmesi demektir. Budurumda çal›flt›r›lan iflçi ile ilgili sosyal güvenlik primlerinin ödenmesi söz ko-nusu de¤ildir. Di¤er bir flekil ise, faaliyetin yasal formlara uygun olarak gerçek-lefltirilmesine ra¤men çal›flt›r›lan iflçilerden baz›lar›n›n kay›tlarda gösterilmeme-si yahut prime esas kazanc›n oldu¤undan düflük gösterilmesidir.

Kaçak iflçi çal›flt›rmak, iflverene düflük ücret ödeme imkan› da verir. ‹flveren, birtaraftan düflük ücret ödeyerek di¤er taraftan da sosyal güvenlik primlerinden pa-y›na düfleni ödemeyerek eme¤in istihdam maliyetini düflürme ve karl›l›¤›n› art-t›rma imkan›na sahip olmaktad›r 44.

Her ne kadar ço¤u iktisatç› sosyal güvenlik yükümlülüklerinin ço¤unun -iflverenpay› da dahil olmak üzere- vergi sonucu düflük ücretle karfl›laflan çal›flanlarcaödendi¤ine inansa da, e¤er iflverenler yapt›klar› ödeme dolay›s›yla ürün fiyatla-r›n› artt›r›yorlarsa, söz konusu yükü k›smen veya tamamen mal› tüketenler tafl›r-lar. Amerika'da, sosyal güvenlik yükümlülüklerinin dörtte birini tüketicilerinyüklendikleri iddia edilmektedir 45. Sosyal güvenlik yükümlülüklerinin bireyüzerinde yaratt›¤› yükün yans›ma mekanizmas› ile devredilebilece¤i düflünülsede, günümüz piyasalar›nda, firmalar aras›nda ulusal ve uluslararas› düzeyde gi-derek artan rekabet, ürün fiyatlar›na her türlü yükün tamamen yans›t›lmas›n›güçlefltirmektedir. Bu sebeple, iflverenlerin yans›tarak kurtulamad›klar› bu yük-ten, enformel çal›flmak veya kaçak iflçi çal›flt›rmak suretiyle kurtulma yolunagittikleri görülmektedir. Son y›llarda giderek artan ölçüde iflin k›s›mlara ayr›la-rak, üretimin bir veya daha çok aflamas›n›n alt iflverenlere devredilmesi veya ta-fleronlara yapt›r›lmas› veya fason ifl temelinde küçük atölyelere devredilmesi vebu flekilde söz konusu maliyetlerin oluflturdu¤u yükün hafifletilmesi yoluna gi-dildi¤i görülmektedir. Avrupa’ da yüksek iflgücü maliyetlerinin yaratt›¤› yüktenkurtulmak amac›yla iflin, iflyerinin, ücretin esneklefltirilmesi yoluna gidildi¤i bi-linmektedir.

AB üyesi Güney Avrupa ülkelerinden, kay›t d›fl› ekonominin en yüksek oranlar-da oldu¤u ‹spanya, ‹talya, Yunanistan ve Portekiz bir taraftan istihdam›n korun-mas›na iliflkin mevzuat›n en kat› oldu¤u, di¤er taraftan da (Kat›l›k derecesi s›ra-s›yla, 3.1, 3.3, 3.6, 3.7’dir.) geleneksel olarak ekonomileri nispeten genifl enfor-

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

44 Vito Tanzi, "The Undergound Economy the Causes and Consequences of this Worldwide Phenomenon",a.g.m., s.11.

45 Joseph E. Stiglitz, Kamu Kesimi Ekonomisi, Çev. Ömer Faruk Bat›rel, M.Ü. Yay›n No: 549, ‹.‹.B.F. Yau›n No.396, s.506-507.

70

mel ekonomiye dayal› ülkeler olmalar› bak›m›ndan ortak özellik göstermektedir46. Mevzuat›n kat›l›k derecesinin az oldu¤u ülkeler olan ABD, ‹ngiltere’ de isekay›t d›fl› ekonomi oran›n›n nispeten düflük olmas› dikkat çekicidir ve istihda-m›n yasal olarak esneklefltirilmesinin istihdam maliyetlerini azaltmak sure-tiyle daha düflük kay›t d›fl› ekonomi oranlar›n› getirdi¤i yorumuna götür-mektedir. Sosyal güvenlik yükümlülüklerinin düzenlendi¤i mevzuat›n kat› oldu-¤u bu Güney Avrupa ülkelerinin bir baflka ortak özelli¤i de bu ülkelere son y›l-larda giren yasad›fl› göçmenin say›s›nda art›fl olmas›d›r 47 .Yasa d›fl› göçmenlerenformel sektörde düflük maliyetlerle istihdam edilebilmektedir.

3.1.4. Türkiye’de Sosyal Güvenlik Yükümlülüklerinin Getirdi¤i Yük

Sosyal güvenli¤in finansman› için, Türkiye’de iflçilerden kesilen sigorta primle-rinin yan› s›ra iflverenlerin de kat›l›m paylar› söz konusudur.

Türkiye’de 2003 y›l› itibariyle asgari ücret üzerinden iflverenin katland›¤› top-lam yasal yükümlülüklerin net ücrete oran› % 89.06’d›r. Bu durumda, toplammaliyetin sadece %10.94’ü iflçinin eline geçmektedir. Bu OECD ortalamas›n›nüstündedir. Nitekim, 1997 y›l›nda, iflgücü maliyetinin net ücrete oran› itibar›ylaOECD ülkeleri aras›nda yap›lan s›ralamada Türkiye % 54.5 ile yedinci s›radayer alm›flt›r. Bu oran Belçika (% 52.8), Fransa (% 52.4), Avustralya ( % 5 1 . 0 ) ,‹talya (% 49.4) ve Almanya’n›n (% 49.2) üstündedir.

Sonuç olarak Türkiye’de uygulan›lan gelir vergileri oranlar› ile sosyal güvenlikyükümlülüklerinin kay›t d›fl› ekonomik faaliyetleri teflvik edici nitelikte oldu¤usöylenebilir.

3.1.5. Vergi Kaç›rma Olanaklar›

Vergi kaç›rma olanaklar›, daha önce de belirtildi¤i gibi yakalanma olas›l›¤› ilevergi ceza oranlar›n›n durumu taraf›ndan belirlenmektedir.

3.1.5.1. Vergi Ceza Oranlar›:

Vergi ceza oranlar›n›n yüksekli¤i vergi kaçakç›l›¤›n› azalt›c› etki yarat›r. Zira,marjinal vergi oranlar› vergi kaç›rman›n faydas›n›, kaç›r›lan gelir üzerine uygu-lanan ceza oran› ise maliyetini oluflturmaktad›r. Böyle olunca da, vergi ceza ora-

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

46 Fabio Quassoli, “Migrants in the Italian Underground Economy”, International Journal of Urban& Regional Research, Jun 99,Vol.23, Issues 2, s.213.

47 Fabio Quassoli, a.g.e.,s.212.

71

n›n›n marjinal vergi oran›ndan yüksek olmas› kaçakç›l›¤› azalt›c› etki yarat›r 48.Bu sebeple, vergi ceza oranlar›nda meydana gelecek art›fl, vergi kaç›rman›n ma-liyetini artt›raca¤›ndan daima beyan edilecek gerçek geliri art›r›r. Vergi cezala-r› yükseldikçe riskten hofllanmayanlar›n vergi kaçakç›l›¤› daima azal›r ve vergiceza oranlar› ne kadar yüksek olursa vergi kaçakç›l›¤›ndan cayd›rma bak›m›n-dan daha etkili olur. Cezalar›n, belli “götürü miktarlar” fleklinde uygulan›lma-s›ndansa, beyan d›fl› b›rak›lan gelir miktar› artt›kça ceza olarak ödenecek tutar›artt›r›c› özellik gösterecek, “kaç›r›lan gelirin belli bir oran›” fleklindeki 49

veya “kaç›r›lan verginin oran›” olarak uygulanmas› halinde ikame etkisi or-tadan kalkacak ve böylece vergi oranlar›ndaki art›fl sonucu beyan edilen gelir-de art›fl olacakt›r 50. Uygulamada, daha çok, kaç›r›lan vergi tutar›n›n belli biroran› fleklindeki cezalar mevcuttur. Ceza oran› ile ifllenen suç aras›nda hakl› biriliflkinin var olmas› da önemlidir.

3.5.1.2. Türkiye’de Vergi Ceza Oranlar›n›n Durumu

Türkiye’de vergi cezalar› ise; para cezas›, hapis cezas›, ticaret ve sanattan mencezas› fleklindedir. Vadesinde ödenmeyen vergiler ile ikmalen, re’sen ve idare-ce tarhiyat durumlar›nda uygulan›lan gecikme faizi ve gecikme zamm› da vergikaç›rma maliyetidir.

1.1.1999 öncesi vergi kayb› yaratan suçlar; kaçakç›l›k, a¤›r kusur, kusur olup ce-zalar› s›ras›yla; kaçakç›l›kta, kayba u¤rat›lan verginin üç kat› para cezas› ve de-¤iflik durumlarda 6 aydan 3 y›la, 3 y›ldan 5 y›la hapis cezas› ile hapis süresinceticaret ve sanattan men, a¤›r kusurda kayba u¤rat›lan verginin iki kat› para ceza-s›, kusurda ise kayba u¤rat›lan verginin %50’si kadar para cezas› fleklinde uy-gulanmaktayd›.

1.1.1999‘dan itibaren, vergi kayb› yaratan durumlar vergi ziya› bafll›¤› alt›ndatoplan›p hepsi için, “kayba u¤rat›lan verginin bir kat› para cezas› ile vade tarihiile ihbarnamenin düzenlendi¤i tarihe kadar olan dönemde kayba u¤rat›lan vergitutar› üzerinden hesaplanacak gecikme faizinin yar›s›” fleklindeki ceza olaraköngörülürken, vergi ziya›n›n hürriyeti ba¤lay›c› türden ceza gerektirmesi duru-munda kayba u¤rat›lan verginin üç kat› ile baz› fillerde 6 aydan 3 y›la,baz›lar›nda ise 18 aydan 3 y›la kadar a¤›r hapis cezas› öngörülmektedir.

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

48 Michale G.Alllingham and Agnar Sandmo, a.g.m., s.323-338.49 Erriki Koskelo, "On the Shape of Tax Schedule The Probability of Detection and Penalty Schemes as

Deterrents to Tax Evasion", Public Finance, Vol: 38, No: 1/1983, s.71-79.50 Gideon Yaniv, "Tax Evasion and the Income Tax Rate: A Theoretical Reexamination", Public Finance,

Vol. 49(1), 1994 s.107.

72

V.U.K’nun 359. maddesine göre, kayba u¤rat›lan verginin üç kat› ile 6 aydan 3y›la hapis cezas›, vergi kanunlar›na göre tutulan veya düzenlenen ve saklamamecburiyeti bulunan defter ve kay›tlarda;

- hesap ve muhasebe hileleri yapanlara,

- gerçek olmayan veya kayda konu ifllemlerle ilgisi olmayan kifliler ad›na hesapaçanlara veya

- defterlere kayd› gereken hesap ve ifllemleri vergi matrah›n›n azalmas› sonucu-nu do¤uracak flekilde tamamen veya k›smen baflka defter, belge veya di¤er ka-y›t ortamlar›na kaydedenlere, uygulanmak üzere düzenlenmifltir.

Belirtilen fiillerle vergi ziya›na sebebiyet olunmas› durumunda hükmolunacakhapis cezas›, hapis cezas›n›n her bir günü için, sanayi sektöründe çal›flan 16 ya-fl›ndan büyük iflçiler için yürürlükte bulunan asgari ücretin bir ayl›k brüt tutar›-n›n yar›s› fleklinde uygulan›l›r ve bu para cezas› ertelenemez.

Kayba u¤rat›lan verginin üç kat›n›n yan› s›ra 18 aydan 3 y›la a¤›r hapis cezas›uygulan›lacak olanlar, yine V.U.K.’nun 359. maddesinde belirtilmifltir. Bunagöre, vergi kanunlar› uyar›nca tutulan veya düzenlenen ve saklanma ve ibrazmecburiyeti bulunan;

- defter, kay›t ve belgeleri yok edenler veya

- defter sayfalar›n› yok ederek yerine baflka yapraklar koyanlar veya

- yerine hiç yaprak koymayanlar veya

- belgelerin as›l ve suretlerini tamamen veya k›smen sahte olarak düzenleyenler veya

- bu belgeleri kullananlar ile

- belgeleri Maliye Bakanl›¤› ile anlaflmas› olmad›¤› halde basanlar veya

- bu belgeleri kullananlard›r.

Bu hallerle vergi z›yan›a sebebiyet verilmesi halinde hükmolunacak hapis ceza-s› para cezas›na çevrilmesine imkan bulunmamaktad›r.

Fakat, kaçakç›l›k suçlar›n› iflleyenlerden V.U.K’ da yer alan piflmanl›k flartlar›-na uygun olarak durumu ilgili makama bildirenler hakk›nda söz konusu cezalaruygulanmaz.

Birden fazla kiflinin V.U.K.’nun 359. maddesinde yaz›l› olan fiillerin gerçeklefl-tirilmesine, maddi menfaat gözeterek ifltirak etmeleri durumunda, ifltirak eden-lerden her birine, ifllenilen fiille ilgili ceza uygulan›l›r.

Söz konusu fiilleri ifllemeye azmettirenlere de ayn› ceza uygulan›l›r.

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

73

Maddi menfaat gözetmeksizin, ifltirak edenlere ise ilgili fiile mahsus cezan›ndörtte biri uygulan›l›r.

Ancak, Anayasa Mahkemesinin 6.1.2005 tarihinde ald›¤› 2005/4 say›l›,20.10.2005 tarihli 25972 say›l› Resmi Gazete’de yay›nlanan karar›yla, vergi z›-ya› suçunun cezas›n›n belirtildi¤i 213 say›l› V.U.K.’nun, 4369 say›l› yasa ile de-¤ifltirilen 344. maddesinin ikinci f›kras›n›n “……. bu ceza ziya u¤rat›lan vergi-nin bir kat›na, bu verginin kendi kanununda belirtilen normal vade tarihindencezaya iliflkin ihbarnamenin düzenlendi¤i tarihe kadar geçen süre için, bu kanu-nun 112. maddesine göre ziya u¤rat›lan vergi tutar› üzerinden hesaplanan gecik-me faizinin yar›s›n›n eklenmesi suretiyle bulunur” bölümü anayasaya ayk›r›l›kgerekçesi51 ile iptal edilmifl ve bu hükmün, karar›n Resmi Gazete’de yay›mlan-mas›ndan bafllayarak alt› ay sonra yürürlü¤e girmesine karar verilmifltir 52.

Bu durumda 20.04.2006 tarihine kadar vergi ziya› suçunun cezas› ile ilgili, sözkonusu hüküm yerine, yeni bir düzenleme yap›lmad›¤› takdirde, bu tarihten son-ra uygulan›lacak olan suçlara ceza uygulanamayacakt›r.

Kuflkusuz sözü edilen tarihe kadar gerekli düzenleme yap›lacakt›r. Ancak 4369say›l› yasa ile getirilen bu düzenlemenin yaklafl›k alt› y›l uyguland›ktan sonra ç›-kan bu karar ve bu karara ra¤men yeni düzenleme yap›lmas›na olanak verebil-mek için yaklafl›k bir y›l daha uygulanmas› cezaland›r›lm›fl ve cezaland›r›lacakolan mükelleflerin tepkisini çekecek niteliktedir. Nitekim, y›llard›r bu cezayamuhatap olanlar Anayasa’ya ayk›r› bir cezaya muhatap olmufl olduklar›n› ö¤-renmifllerdir.

3.1.5.3. Yakalanma Olas›l›¤› ( Denetim Oran›)

Vergi kaç›rma olanaklar› bak›m›ndan belirleyici olan ikinci unsur yakalanmaolas›l›¤›d›r. Yakalanma olas›l›¤›n›n s›f›r oldu¤u bir durumda vergi oran› ne ka-dar düflük olursa olsun vergi kaçakç›l›¤› artar. Vergi kaç›ran mükellefin yakalan-ma olas›l›¤› vergi denetimi oran›na ba¤l›d›r. Mükelleflerin denetime maruz kal-ma riski belli bir düzeyin üzerinde oldu¤u durumlarda vergi denetiminin birey-ler üzerinde cayd›r›c› etkisi olur. Beyan d›fl› gelirin ortaya ç›kar›lmas› olas›l›¤›n-

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

51 Anayasaya ayk›r›l›k sebebi olarak, vergi ziya›na ba¤l› olarak verilen vergi ziya› cezas›n›n miktar›n›n hesab›nda esas al›nan gecikme faizi oran›n›n 6183 say›l› yasan›n 51.maddesi uyar›nca Bakanlar Kurulu taraf›ndan belirlendi¤i, bu oranlar›n vergilendirme ve tahsil dönemleri itibariyle de¤iflebildi¤i, ceza ve ceza yerine geçen tedbirlerin yasayla konulabilece¤i, vergi ziya› suçu iflleyenler için öngörülen vergi ziya› cezas› miktar›n›n yasama organ› yerine yürütme organ› olan Bakanlar Kurulu taraf›ndan belirlenen gecikme faizi oran›n›n esas al›nmas› sebebiyle kural›n Anayasa’n›n 2.,7.,10.,38., ve 73. maddelerine ayk›r›l›k oluflturdu¤u ileri sürülmüfltür.

52 http.//anayasa.gov.tr/KARARLAR/IPTALITIRAZ/K2005/K2005-04.HTM.20.12.2005.

74

daki bir art›fl›n, daima daha fazla gelirin beyan edilmesine yol açaca¤› sadeceteorik olarak öngörülmemifl, bu konuda yap›lan ampirik çal›flmalar sonucundada söz konusu öngörü do¤rulanm›flt›r. Yakalanma olas›l›¤› bireyin dürüstlük ileilgili alg›lay›fl›n› ve vergiye uyumunu etkilemek suretiyle vergi kaç›rma ile il-gili tavr›n› etkilemektedir 53. Vergi kaçakç›s›n›n yakalanma olas›l›¤› denetims›kl›¤›na ba¤l›d›r. Kaliforniya' da yap›lan vergi aff› verilerinden, orta ve yüksekdenetim olas›l›klar›na sahip olan kaçakç›lar›n, düflük olas›l›¤a sahip olanlardandaha az kaç›rmaya e¤ilimli oldu¤u ortaya ç›km›flt›r 54. Denetime maruz kalmariskinin çok düflük düzeyde olmas› halinde yakalanma olas›l›¤› azald›¤› için ver-gi incelemesinin cayd›r›c› özelli¤inden pek söz edilemez. Yani, denetim s›kl›¤›artt›kça yada vergi denetimi yayg›nlaflt›kça bireylerin dürüstlük ile ilgili alg›la-y›fllar› olumlu yönde etkilenmekte ve vergi kaç›rma e¤ilimleri azalmaktad›r. De-netimin hiç olmad›¤› bir durumda vergi kaçakç›s›n›n yakalanmas› ve dolay›s›y-la cezaland›r›lmas› söz konusu olmayaca¤› ve vergi kaç›rman›n maliyeti s›f›rolaca¤› için kimse vergi ödemek istemez.

Bir taraftan da, mükelleflerin gerçek yakalanma olas›l›¤›n› bilmeleri, bu aç›klan-mad›kça, oldukça güçtür. Mükellefler gerçek yakalanma olas›l›¤›n› bilmezler vehep oldu¤undan daha yüksek de¤erlendirirler. Bu konudaki belirsizlik vergi ka-ç›rman›n maliyetini artt›r›r ve vergi ödeme davran›fl› artar 55.

Özü itibar›yla vergi denetim oran› yahut inceleme oran›n›n kay›t d›fl› ekonomiveya vergi kaçakç›l›¤› üzerindeki önemi fazlad›r.

Vergi denetim oran› iki ölçüt esas al›narak bulunabilir 56;

-incelenen mükellef say›s›n›n toplam mükellef say›s›na oran›,

-incelenen matrah›n beyan edilen matraha oran›.

3.1.5.4. Türkiye’de Vergi Denetimi

Türkiye’de vergi incelemesi yapmaya yetkili olanlar V.U.K.'nun 135. maddesin-de belirtilmifltir. Buna göre; hesap uzmanlar›, hesap uzman yard›mc›lar›, ilin enbüyük mal memuru, vergi denetmenleri, vergi denetmen yard›mc›lar›, vergi da-iresi müdürleri, maliye müfettiflleri, maliye müfettifl muavinleri, gelirler kontro-lörleri ve stajyer gelirler kontrolörleri ve Gelirler Genel Müdürlü¤ü’nün merkez

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

53 Steven M. Sheffrin, Robert K. Triest, "Public Attitudes and Tax Evasion: What Can We Learn From Micreconomic Evidence?", (Yay›nlanmam›fl tebli¤), Public Finance and Irregular Activities, International Institue of Public Finance, 49th Congress, Berlin, 23-26 August, s.3.

54 Bkz. Steven E.Crane, Farrokh Nouzard, "Tax Rates and Tax Evasion; Evidence form California Tax Ammesty Data", National Tax Journal, 1990, s.147-155.

55 A de Juan, M.A. Lasheras, R.Mayo, a.g.e, s.2. 56 Türkiye'deki mükelleflerin beyan ettikleri matrahlar ile ilgili veriler elde edilememifl oldu¤u için

inceleme oran›n› belirlenmesi hususunda sadece birinci ölçütü kullanma imkan› olmufltur.

75

ve taflra teflkilat›nda müdür kadrolar›nda görev yapanlar vergi incelemesi yap-maya yetkilidirler.

Maliye Bakanl›¤› bünyesinde; hesap uzmanlar› kurulu, teftifl kurulu, gelirlerkontrolörleri ve vergi denetmenleri taraf›ndan 1984-2002 y›llar› aras›nda incele-nen mükellef say›lar› ile incelenen mükelleflerin toplam mükellef say›s›na oran-lanmas› suretiyle bulunan mükellef incelenme oranlar› afla¤›daki tabloda görül-mektedir.

Tablo.9

Türkiye’de Mükelleflerin ‹ncelenme Oran› (1984-2004)

Y›llar GV, KV Mükellef ‹ncelenen Mükellef Mükellef Say›lar› Say›lar› ‹nceleme

Oran› (%)1984 1.975.209 66.681 3.4

1985 2.029.051 66.550 3.2

1986 2.114.096 80.264 3.7

1987 2.121.608 51.495 2.4

1988 1.858.034 47.225 2.5

1989 1.915.839 108.574 5.6

1990 2.002.319 78.803 3.9

1991 2.116.737 58.590 2.7

1993 2.097.344 68.954 3.2

1994 5.381.043 48.056 0.8

1995 5.356.169 56.096 1.0

1996 5.569.185 54.536 0.9

1997 5.695.113 63.519 1.1

1998 5.954.402 45.639 0.7

1999 6.018.948 51.731 0.8

2000 6.415.952 60.335 0.9

2001 6.401.152 68.132 1.0

2002 6.449.485 113.244 1.7

2003 5.707.114 68.251 1.1

2004 5.957.984 153.881 2.5

Kaynak: Türk Vergi Sistemi ve 50. Y›l›nda H.U.K, H.U.K 50.y›l Arma¤an›, ‹stanbul, 1995 ve http://www.gelirler.gov.tr

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

76

Tablo’daki verilerin incelenmesi durumunda; 1984 y›l›nda % 3.4 olan incelemeoran›n›n sadece 1989 y›l›nda % 5.6 gibi yüksek bir düzeyde gerçekleflti¤i, eko-nomik krizin yafland›¤› 1994 y›l›nda ise aniden % 0.8’ e düfltü¤ü ve dönem bo-yunca ortalama % 2.19 civar›nda oldu¤u görülmektedir. Türkiye’de denetimoran›n›n neredeyse 20 y›ll›k bir dönemde bu denli düflük düzeyde gerçekleflmiflolmas› kay›t d›fl› ekonomik faaliyetlerin ortaya ç›kmas›nda çok önemli bir fak-tör oldu¤unun alt› çizilmelidir. Nitekim, Manisa’da vergi kaçakç›l›¤›n›n sebep-lerini araflt›ran bir anket çal›flmas›na kat›lan mükelleflerin kaçakç›l›¤›n önlenme-sine dair önerileri aras›nda ilk s›rada“denetim s›kl›¤›” ve “e¤itim” yer alm›flt›r .57

Grafik 4. Türkiye’de Mükeellefin ‹ncelenme Oran›

3.1.6. Vergi Yükü Da¤›l›m›ndaki Adalet

Vergi sisteminin, yükü, mükellefler aras›nda adil da¤›t›p da¤›tmad›¤› mükellef-lerin vergiye uyumunu etkiler. Vergi yükünün adil da¤›t›lmas› vergi uyumunuolumlu etkilerken, tersi durumda vergi uyumu olumsuz etkilenir. Vergi yükününadil da¤›l›m›; vergilemeye hakim olan anlay›fl, sistemde yer alan vergilerin oranyap›lar›, genellik ilkesine ne ölçüde uyuldu¤u, vergi istisna ve muafiyetlerinindurumu, vergi kaçakç›l›¤›, vergi aflar›, kazanc›n tespit flekli, vergi tahsil flekli,sistemde dolayl›/dolays›z vergi a¤›rl›¤›, verginin yans›t›lmas›, vergilerin sübjek-tif olup olmad›klar›, en az geçim indiriminin uygulan›l›p uygulan›lmad›¤›, ay›r-ma prensibine uyulup uyulmad›¤› gibi çok say›daki unsura ba¤l›d›r.

- Ödeme gücü yaklafl›m›na göre vergilendirme ça¤dafl vergilendirme anlay›fl›d›r,kapitalist ekonomik sistemlerde vergi sistemleri bu anlay›fla dayal› olarak olufl-turulmaktad›rlar.

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

57 Hasan Hüseyin Bayrakl›, Naci Tolga Saruç, ‹sa Sa¤bafl, “Vergi Kaç›rmay› Etkileyen Faktörlerin Belirlenmesi ve Vergi Kaçakç›l›¤›n›n Önlenmesi. Anket Çal›flmas›n›n Bulgular›,” Türkiye’de Vergi Kaçaklar› ve Önlenmesi Yollar› 19. Türkiye Maliye Sempozyumu, 10-14 May›s 2004, s.217.

0

1

2

3

4

5

6

1984

1985

1986

1987

1988

1989

1990

1991

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Yıllar

%

77

- Artan oranl› vergiler eflit marjinal fedakarl›k ilkesine göre vergilendirme yap›-lamas›n› sa¤lad›klar› ve dikey ve yatay adalet ilkesine uygun vergilendirme ya-p›labilmesine olanak verdikleri için daha adildirler.

- Genellik ilkesine uyulmas›, yani bir taraftan vergi istisna ve muafiyetlikler mi-nimize edilirken, di¤er taraftan da vergi kaçakç›l›klar›n›n azalt›lmas› sistemi da-ha adil k›lar.

- Gerek geçmiflte ödenmesi gerekti¤i halde ödenmeyen vergi ile cezas›n›, gerek-se sadece cezas›n› ortadan kald›ran vergi aflar› dürüst olup vergisini zaman›n-da ve tam ödeyen mükellefleri cezaland›r›c›, vergisini ödemeyen vergi kaç›ranmükellefleri ise ödüllendirici özelli¤e sahiptir. Vergi aff› uygulamas›n›n al›fl-kanl›k haline geldi¤i belli periyotlarla sürekli olarak vergi aff› uyguland›¤› du-rumlarda iki sebepten dolay› vergiye uyum azal›r;

-Periyodik vergi aflar› mükellefler üzerinde gelecekte yine vergi aff› uygulana-ca¤› izlenimi verir,

-Dürüst vergi mükellefleri söz konusu adaletsiz durumdan olumsuz etkilenirler.

Bununla beraber vergi aff›n›n mükelleflerin vergiye uyumunu artt›rmak için ha-z›rlanm›fl bir program›n parças› olarak uyguland›¤› da görülmektedir 58. Sadecebir defaya mahsus uyguland›¤› belirtilen vergi aff› sonras›nda uygulan›lan yük-sek oranl› vergi cezalar›n›n, vergi uyumu üzerinde olumlu etkiler yarataca¤› be-lirtilmifltir 59.

- Matrah›n tespitinde beyan usulü esas olmal›d›r. Ayn› vergiye tabi mükellefler-den baz›lar›n›n matrahlar›n›n beyan usulüne göre, baz›lar›n›nsa götürü usule gö-re tespit edilmesi durumunda yatay ve dikey adalet gerçekleflmeyece¤i için mü-kelleflerin vergiye uyumu azalabilmektedir.

- Vergi tahsilinde farkl› yöntemlerin kullan›lmas› da vergilendirmede adalet il-kesini sarsabilir. Gelir vergisine tabi mükelleflerden baz›lar›n›n vergisi do¤ru-dan tahsil yöntemine göre tahsil edilirken baz›lar›n›n kaynakta kesinti yöntemi-ne göre tahsil edilmesi halinde vergilendirmede ikinciler aleyhine bir durum ya-rat›lm›fl olur. Öyle ki, birinciler vergiyi do¤uran olay ve verginin tarh› ile ver-ginin ödenmesi aras›nda geçen zamanda faiz geliri elde etme veya vergi olaraködeyecekleri bedeli baflka flekillerde tasarruf etme imkan›na sahip olurlar.

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

58 Bkz. Vikie L. Fisher, a.g.m., s.365. 59 James Alm, Michael McKee ve William Beck, "Amazing Grace: Tax Amnesties and Compliance",

National Tax Journal, Vol.XLIII, No.1, March 1993, s.23-34.

78

- Dolayl› vergiler objektif olduklar› ve tersine artan oranl› etki do¤urduklar› içindaha adaletsiz vergilerdir. Sistem içinde a¤›rl›klar› artt›kça sistemi adaletsiz ha-le getiririler.

- En az geçim indirimi ve ay›rma prensibi vergiyi adil hale getiren tekniklerdir.Bunlara gelir vergisinde yer verilmesi durumunda sistem daha adil hale gelecektir.

3.1.7. Türkiye’de Vergi Sisteminin Adalet Bak›m›ndan Durumu

Türkiye’de, vergilendirmede, prensip olarak ödeme gücü yaklafl›m› benimsen-mifltir. Ancak ödeme gücüne göre vergilendirmeyi sa¤layan yöntemlere sistem-de ya pek yer verilmemifl yada yer verilse de etkin uygulanamam›flt›r.

- Örne¤in, gelir vergisinde vergilendirilecek gelirin gerçek gelir olaca¤› prensipolarak kabul edilmiflse de, 1983-1999 y›llar› aras› uzunca bir dönem gerçek usu-lün yan› s›ra götürü usule göre de kazanç tespit edilmifl ve gerçek usule tabiolanlar›n % 50’si kadar götürü usule tabi mükellef olmufltur (bkz. Tablo.10)

Tablo.10

Gerçek ve Götürü Usule Tabi Mükellef Say›lar›

(1983-1994)

Y›llar Gerçek Usule Tabi Götürü Usule (B/A) (%)Mükellef Say›s› (A) Tabi Mükellef Say›s› (B)

1983 1.810.841 967.910 53.4

1984 1.918.816 986.742 51.4

1985 1.967.061 1.026.378 52.1

1986 2.048.761 1.301.618 63.5

1987 2.046.577 1.025.918 50.1

1988 1.746.500 884.686 50.6

1989 1.784.804 907.619 50.8

1990 1.859.324 908.892 48.8

1991 1.960.817 969.988 49.4

1992 1.919.447 1.010.432 52.6

1993 1.865.253 1.000.778 53.6

1994 1.859.082 954.319 51.3

Kaynak:Gelirler Genel Müdürlü¤ü.

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

79

- Yine 1982 y›l›nda gelir vergisine giren hayat standard› esas›, zarar etse da-hi belli bir geliri elde etmifl gibi (ticaret erbab› ve serbest meslek erbaplar›n›n)mükelleflerin vergi ödemelerine sebep olan, böylelikle gelirin gerçek olmaözelli¤ini ortadan kald›ran, bir müessese olarak 1999 y›l› bafl›na kadar uygulan-m›fl, 1999 bafl›ndan itibaren uygulamadan kald›r›lm›fl olmakla beraber, 2000 ve2001 y›l› kazançlar›na uygulanmak üzere geçici olarak tekrar uygulamaya geçi-rilmifl olup 2002 y›l›ndan beri uygulanmamaktad›r. Hayat standard› esas›na gö-re vergilendirme, ödeme gücüne göre vergilendirmeden uzaklafl›lmas›na sebepoldu¤u için adil vergileme yap›lamas›n› engellemifltir.

- En az geçim indirimi, 1950 y›l›nda yürürlü¤e giren 5421 Say›l› Kanun gere-¤i matrahtan indirim yoluyla uygulanm›fl, 1967 y›l›nda yap›lan de¤ifliklikle1967-1980 y›llar› aras›nda en az geçim indirimi vergiden indirim sistemine da-yal› olarak uygulanm›fl, 1981 y›l›ndan itibaren tekrar matrahtan indirim yönte-mine dayal› olarak, 1981-86 aras› genel indirim ad›yla uygulanm›fl, indirim tu-tar›n›n enflasyon karfl›s›nda anlam›n› yitirmesi üzerine günün koflullar›na uyar-lanaca¤› yerde 1985 y›l›nda uygulamadan kald›r›lm›flt›r 60.

- Gelir vergisinde, artan oranl›l›k 1960 y›l›ndan beri uygulanmakla beraber, di-lim say›s›n›n az olmas›, dilimlerin kimi y›llarda enflasyon ile uyumlu art›fla tabitutulmamas›, en az geçim indirimini içermemesi ve ilk dilime uygulanan oran›nyüksek olmas›, oranlar›n artma oran›n›n yüksek olmas›, artan oranl›l›¤›n adilvergileme yap›lmas›na olanak sa¤layan bir mekanizma olarak ifllevini yerine ge-tirememesi sonucunu do¤urmaktad›r.

- Gerek gelir vergisi gerekse kurumlar vergisi kanununda, özellikle 1980 sonra-s› genellikle ekonomik gerekçelere, ancak bazen sosyal ve vergi tekni¤indenkaynaklanan gerekçelere dayand›r›larak say›s› giderek artan flekilde istisna vemuafiyetlikler yer alm›flt›r. ‹stisna ve muafiyetliklerin kapsam› içinde bulunan-lar kendilerini sistem içinde avantajl› hissederken, bunlar›n d›fl›nda kalanlar›nkendilerini sistemde haks›zl›¤a u¤ram›fl olarak kabul etmeleri vergiye uyumlar›-n› azalmaktad›r.

-Vergi yasalar›na ayk›r› hareket edenlere karfl› uygulan›lan yapt›r›mlar›n ortadankald›r›lmas› fleklinde tan›mlanan vergi aff› yasa ile ç›kart›l›r. Devletin vergi ala-

Üçüncü Bölüm - KAYITDIfiI EKONOM‹K FAAL‹YETLER‹N SEBEPLER‹ NELERD‹R?

60 Halit Çiçek,” Vergilemede Genellik Eflitlik Adalet ‹lkesi ve Türk Gelir Vergisi”, Maliye Yaz›lar›, Maliye-‹ktisat-Hukuk, Nisan/Haziran 2000, Say›:67,s.116. Metin Tafl,”Anayasal Vergileme Normlar›

Aç›s›ndan Gelir Vergisi”, Anayasal Mali Düzen, XIII.Türkiye Maliye Sempozyumu, M.Ü.,Maliye Araflt›rma ve Uygulama Merkezi Yay›n No:12, ‹stanbul:2000,s.295.

80

ca¤›ndan ve cezaland›rma yetkisinden vazgeçmesi anlam›n› tafl›yan vergi aflar›,geçmifle yürüyüp geçmifl olaylar üzerinde etki meydana getirmektedirler 61.

Devletin vergi kaçakç›l›¤› yapm›fl olan mükelleflerden alaca¤› vergi ve/veyacezalardan vazgeçmesi; kaçakç›lar›n ödüllendirilmesi, zaman›nda ve tam olarakvergisini ödeyen dürüst mükellefleri cezaland›rmas› sonucunu do¤urur. Bu du-rum dürüst mükelleflerin vergi adaleti ile ilgili görüfllerini olumsuz etkileyerekvergiye uyumlar›n›n azalmas›na neden olmaktad›r. Bir defal›k olan ve bir defa-l›k oldu¤u mükellefe bildirilip arkas›ndan yüksek oranl› vergi cezalar›n›n uygu-lamaya konuldu¤u durumda vergi aflar› vergiye uyumu artt›rabilir, aksi takdir-de tekrar uygulanaca¤› yönünde oluflan beklenti vergiye uyumu azalt›r.

Türkiye'de de 1928'den beri bazen verginin bazen de vergi cezas›n›n tamam› ve-ya bir k›sm›n›n silinmesine dair yirmi befl adet yasa ç›kar›lm›flt›r 62. Söz konu-su yasalar aras›nda özellikle 1960 y›l› sonras›nda ç›kan on dört yasa aras›nda bir,iki yada üç y›l bulunmaktad›r. K›sacas› 1960 y›l› sonras› Türkiye'de ortalama

Kay›t D›fl› Ekonomi ve Çözüm Yollar› ‹stanbul smmmo

61 Recep Nadiro¤lu, "1923 Y›l›ndan Sonra Ç›kar›lan Vergi Af Yasalar›, Kapsamlar› ve De¤erlendirilmesi",Vergi Sorunlar› Dergisi, 1991 (5), s. 26-27.

62 Söz konusu yasalar; 5 A¤ustos 1928 gün ve 145 Say›l› Elviyeyi Selased Vergilerinin Sureti Cibayetine Dair kanun, 4 Temmuz 1934 gün ve 2566 Say›l› Vergi Bakiyesinin Tasfiyesine Dair Kanun, 29 Haziran 1938 gün 3586 Say›l› Arazi Vergisinin Mali Y›l Sonuna Kadar Bakiyesinin Terkinine Dair Kanun, 15.3.1944 gün ve 4530 Say›l› Varl›k Vergisinin Bakiyesinin Terkinine Dair Kanun, 21.1.1947 gün ve 5050 Say›l› Toprak Mahsulleri Vergisi Art›klar›n›n Silinmesi Hakk›nda Kanun, 26 Ekim 1960 gün 113 Say›l› Af Kanunu, 28.2.1961 gün ve 281 Say›l› Bir K›s›m Vergi Cezalar› ve Gecikme Zamlar›n›n Tecil ve Tasfiyesine Dair Kanun, 23.2.1963 gün ve 218 Say›l› Baz› Suç ve Cezalar›n Aff› Hakk›nda Kanun, 13.6.1963 gün ve 252 Say›l› Spor Klüplerinin Oyunculara ve Karfl› Klüplere fiimdiye Kadar Ödenmifl Bulunan Transfer Ücretleri ve Teflvik Primlerinden Oluflan Vergi Borçlar›n›n Bir Defaya Mahsus OlmakÜzere Aff› Hakk›nda Kanun, 5 Eylül 1963 gün ve 325 Say›l› Kanun Kamu ‹ktisadi Teflebbüslerinin 1960 ve Daha Önceki Y›llara Ait Bir K›s›m Vergi ve Borçlar›n›n Tasfiyesi Hakk›nda Kanun 6 Temmuz 1965 gün ve 691 Say›l› Belediyelere Ba¤l› Müesese ve ‹flletmelerin Bir K›s›m Borçlar›n›n Hazinece Terkin ve Tahkimi Hakk›nda Kanun, 3 A¤ustos 1966 gün ve 1803 Say›l› Cumhuriyetin 50. Y›l› Nedeniyle Baz› Suç ve Cezalar›n Aff› Hakk›nda Kanun, 2431 Say›l› Tahsilat›n h›zland›r›lmas› ve Beyan d›fl› Kalm›fl Servet Unsurlar›yla Vesikas›z Emtian›n Beyan›na ‹liflkin Kanun, 2801 Say›l› Baz› Kamu Alacaklar›n›n Özel Uzlaflma Yoluyla Tahsili Hakk›nda Kanun, 4.2.1985 gün ve 3289 Say›l› Kanun (Geçici 1.madde), 3787 Say›l› Kanun, 1994 Y›l› 3986 Say›l› Kanun, 1996 Y›l› 4213 Say›l› Kanun, 1998 Y›l› 4369 Say›l› Kanun, 2003 y›l› 4792 Say›l› Kanun, söz konusu af kanunlar› ile ilgili ayr›nt›l› bilgi için bkz. Recep Nadiro¤lu, a.g.m., s.28-39. Fikri Sayar, "1960 Y›l›ndan Sonra Ç›kar›lan Vergi Af Yasalar› ve Sonuçlar›", Vergi Dünyas›, say›:73, 1987, s.65-69; Hasan Yalç›n ve Arif Baflar, "

Türkiye'deki Mali Aflar ve Vergi Sistemi Üzerine Etkileri",Vergi Dünyas›, say›: 173.Ocak, 1996, s.105-106.Duran Bülbül, Hülya Karadeniz,” Vergi ve Sigorta Prim Aflar›n›n Kay›t d›fl› Ekonomi Üzerinde Etkisi”, Türkiye’de Vergi Kay›p ve Kaçaklar›, Önlenmesi Yollar›, 19. Türkiye Maliye Sempozyumu, 10-14 May›s 2004,s.801-812.

81