KATA PENGANTAR · Gambar 10 Bagan Organisasi Penatausahaan Unit Akuntansi ... tanya jawab, curah...

124

Pengelolaan Aset dan Pemanfaatan Rumah Khusus i KATA PENGANTAR Modul Pengelolaan Aset dan Pemanfaatan Rumah Khusus ini bertujuan untuk memberikan pemahaman yang lebih mendalam kepada Peserta Pelatihan tentang bagaimana melakukan pengelolaan aset rumah khusus sebagai Barang Milik Negara/ Daerah (BMN/BMD), serta melakukan pemanfaatan rumah khusus sebagai fungsi hunian. Buku Modul ini disusun dalam 4 (empat) bab, meliputi Pendahuluan, Pengelolaan Aset Rumah Khusus, Pemanfaatan Rumah Khusus, dan Penutup. Modul ini disusun secara sistematis agar Peserta Pelatihan dapat mempelajari materi dengan lebih mudah. Adapun fokus pembelajaran diarahkan pada peran aktif dari Peserta Pelatihan. Ucapan terima kasih dan penghargaan kami sampaikan kepada Tim Penyusun atas tenaga dan pikiran yang dicurahkan untuk mewujudkan Modul Pengelolaan Aset dan Pemanfaatan Rumah Khususini. Penyempurnaan, maupun perubahan modul di masa mendatang senantiasa terbuka dan dimungkinkan mengingat akan perkembangan situasi, kebijakan dan peraturan yang terus menerus terjadi. Semoga modul ini dapat membantu dan bermanfaat bagi peningkatan kompetensi para Aparatur Sipil Negara di Pusat dan Daerah dalam bidang perumahan dan kawasan permukiman, khususnya dalam penyelenggaraan rumah khusus. Bandung, September 2017 Kepala Pusat Pendidikan dan Pelatihan Jalan, Perumahan, Permukiman, dan Pengembangan Infrastruktur Wilayah

Transcript of KATA PENGANTAR · Gambar 10 Bagan Organisasi Penatausahaan Unit Akuntansi ... tanya jawab, curah...

Pengelolaan Aset dan Pemanfaatan Rumah Khusus i

KATA PENGANTAR

Modul Pengelolaan Aset dan Pemanfaatan Rumah Khusus ini bertujuan untuk

memberikan pemahaman yang lebih mendalam kepada Peserta Pelatihan

tentang bagaimana melakukan pengelolaan aset rumah khusus sebagai Barang

Milik Negara/ Daerah (BMN/BMD), serta melakukan pemanfaatan rumah

khusus sebagai fungsi hunian.

Buku Modul ini disusun dalam 4 (empat) bab, meliputi Pendahuluan,

Pengelolaan Aset Rumah Khusus, Pemanfaatan Rumah Khusus, dan Penutup.

Modul ini disusun secara sistematis agar Peserta Pelatihan dapat mempelajari

materi dengan lebih mudah. Adapun fokus pembelajaran diarahkan pada peran

aktif dari Peserta Pelatihan.

Ucapan terima kasih dan penghargaan kami sampaikan kepada Tim Penyusun

atas tenaga dan pikiran yang dicurahkan untuk mewujudkan Modul Pengelolaan

Aset dan Pemanfaatan Rumah Khususini. Penyempurnaan, maupun perubahan

modul di masa mendatang senantiasa terbuka dan dimungkinkan mengingat

akan perkembangan situasi, kebijakan dan peraturan yang terus menerus

terjadi. Semoga modul ini dapat membantu dan bermanfaat bagi peningkatan

kompetensi para Aparatur Sipil Negara di Pusat dan Daerah dalam bidang

perumahan dan kawasan permukiman, khususnya dalam penyelenggaraan

rumah khusus.

Bandung, September 2017

Kepala Pusat Pendidikan dan Pelatihan

Jalan, Perumahan, Permukiman, dan

Pengembangan Infrastruktur Wilayah

ii Pengelolaan Aset dan Pemanfaatan Rumah Khusus

DAFTAR ISI

KATA PENGANTAR ................................................................................................ I

DAFTAR ISI ........................................................................................................... II

DAFTAR TABEL .................................................................................................... IV

DAFTAR GAMBAR ................................................................................................ V

PETUNJUK PENGGUNAAN MODUL ..................................................................... VI

A. Deskripsi .............................................................................................. vi

B. Persyaratan .......................................................................................... vi

C. Metode ............................................................................................... vii

D. Alat Bantu/Media ............................................................................... vii

BAB 1 PENDAHULUAN 1

A. Latar Belakang ..................................................................................... 2

B. Deskripsi Singkat .................................................................................. 3

C. Kompetensi Dasar ................................................................................ 4

D. Indikator Hasil Belajar .......................................................................... 4

E. Materi dan Sub Materi Pokok .............................................................. 4

F. Estimasi Waktu .................................................................................... 4

BAB 2 PENGELOLAAN ASET RUMAH KHUSUS 5

A. Indikator Keberhasilan ......................................................................... 6

B. Pengertian mengenai Barang Milik Negara/ Daerah (BMN/BMD) ....... 6

C. Penetapan Status Penggunaan Rumah Khusus .................................... 8

D. Fasilitasi Pemanfaatan Rumah Khusus ............................................... 29

E. Pengalihan Status Penggunaan Rumah Khusus ................................. 31

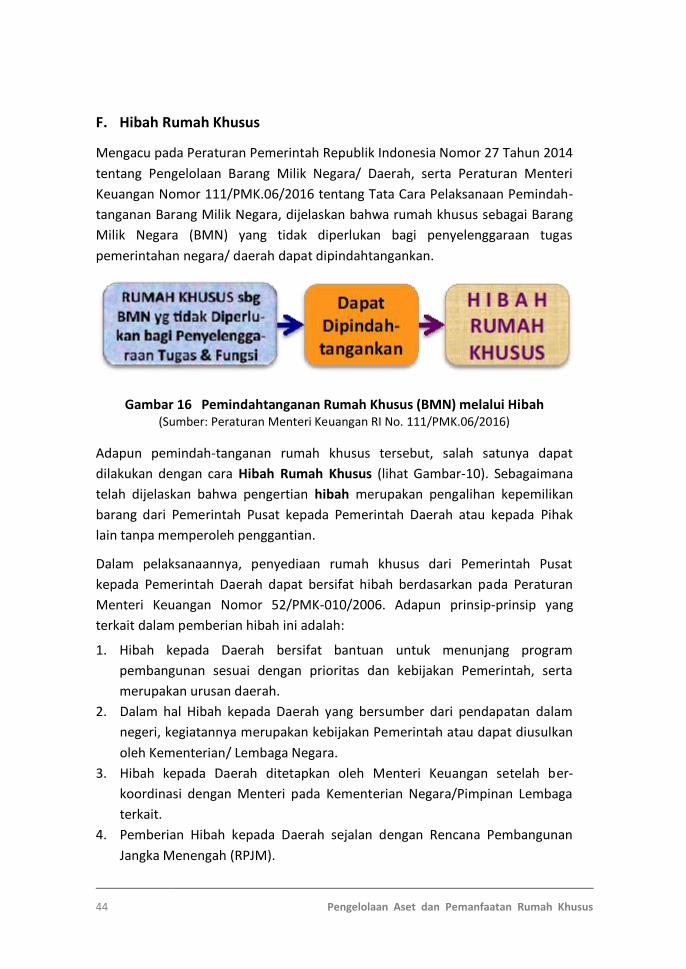

F. Hibah Rumah Khusus ......................................................................... 44

G. Latihan ............................................................................................... 56

H. Rangkuman ........................................................................................ 58

BAB 3 PEMANFAATAN RUMAH KHUSUS 63

A. Indikator Keberhasilan ....................................................................... 64

Pengelolaan Aset dan Pemanfaatan Rumah Khusus iii

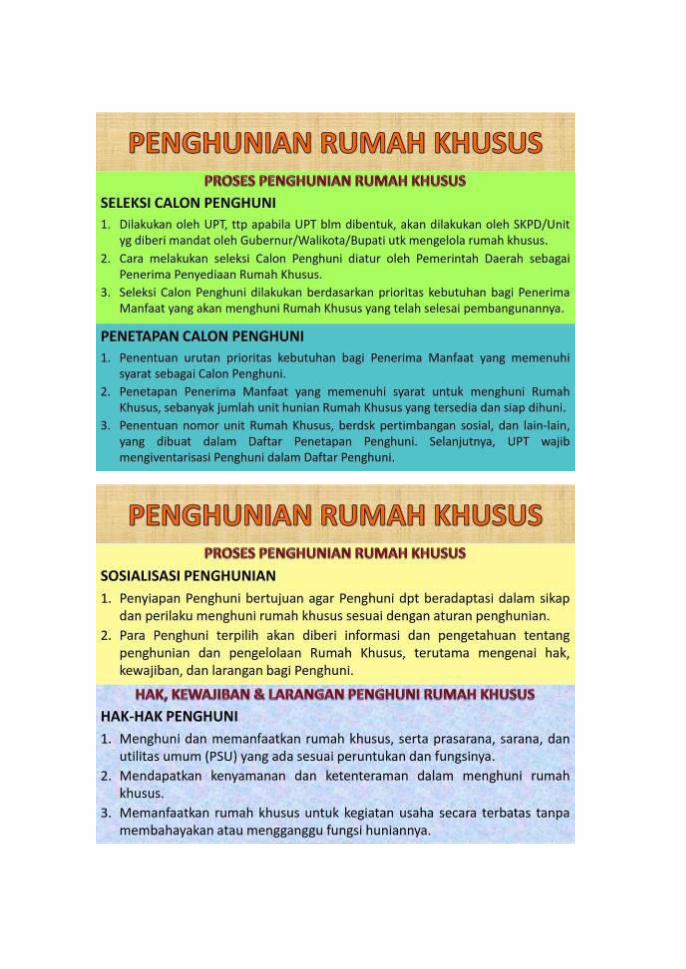

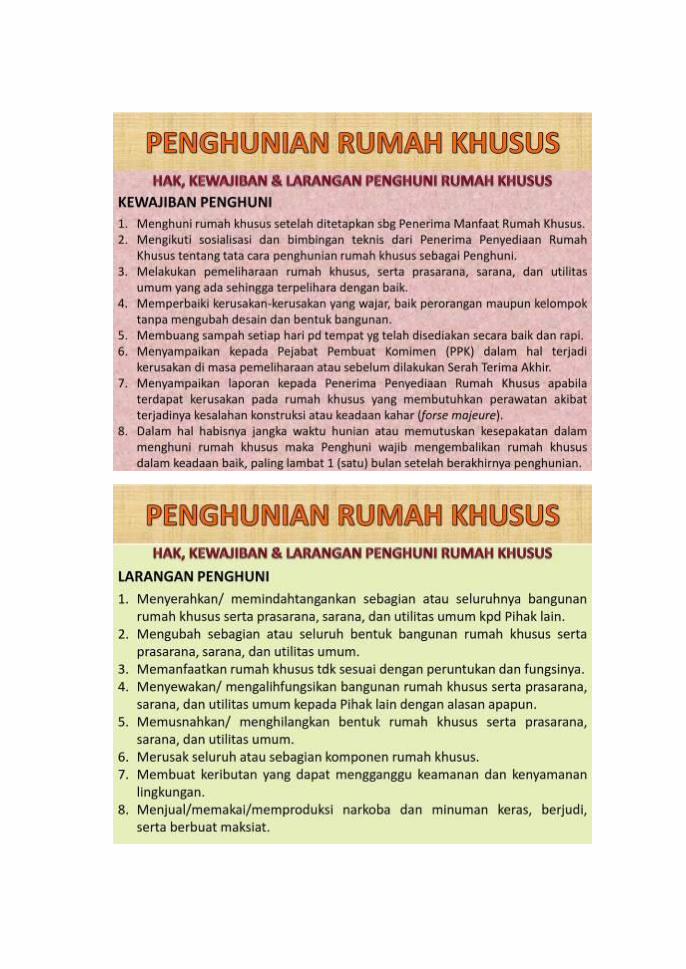

B. Penghunian Rumah Khusus ................................................................ 64

C. Pemeliharaan dan Perawatan Rumah Khusus .................................... 70

D. Latihan ............................................................................................... 79

E. Rangkuman ........................................................................................ 80

BAB 4 PENUTUP 81

A. Simpulan ............................................................................................ 82

B. Tindak Lanjut ...................................................................................... 83

DAFTAR SINGKATAN ........................................................................................... 85

DAFTAR PUSTAKA ............................................................................................... 86

GLOSARIUM ....................................................................................................... 87

BAHAN TAYANG ................................................................................................. 90

iv Pengelolaan Aset dan Pemanfaatan Rumah Khusus

DAFTAR TABEL

Tabel 1 Beberapa Pengertian terkait dengan Pengelolaan .................................. 8

Tabel 2 Daftar Kelengkapan Data Pendukung untuk Alih Status ........................ 37

Tabel 3 Daftar Data-data Pendukung Hibah Rumah Khusus .............................. 47

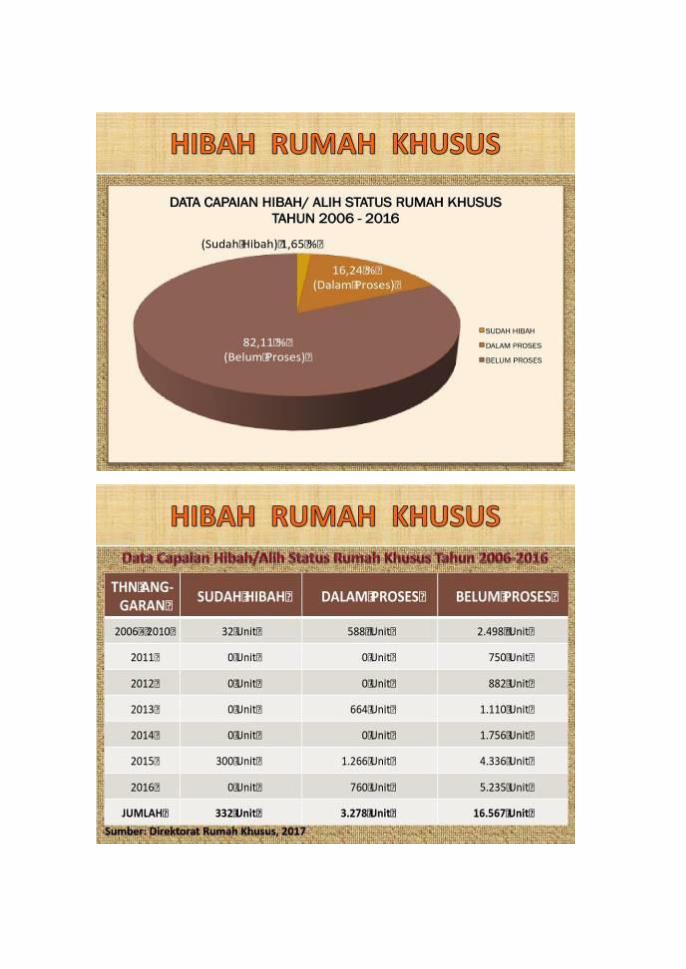

Tabel 4 Data Capaian Hibah/Alih Status Rumah Khusus .................................... 55

Pengelolaan Aset dan Pemanfaatan Rumah Khusus v

DAFTAR GAMBAR

Gambar 1 Lingkup Pengelolaan Barang Milik Negara/ Daerah ........................... 7

Gambar 2 Pelaksanaan Kewenangan Menteri Keuangan ................................... 9

Gambar 3 Tata Cara Penetapan Status Penggunaan BMN ............................... 10

Gambar 4 Pelaksanaan Kewenangan Menteri PUPR ........................................ 11

Gambar 5 Pendelegasian Kewenangan Menteri Keuangan .............................. 12

Gambar 6 Pengalihan Status Penggunaan BMN/BMD dari .............................. 13

Gambar 7 Pencabutan Status Penggunaan BMN/BMD dan ............................. 15

Gambar 8 Skema Kegiatan Penatausahaan ...................................................... 16

Gambar 9 Bagan Organisasi Secara Keseluruhan ............................................. 17

Gambar 10 Bagan Organisasi Penatausahaan Unit Akuntansi ............................ 18

Gambar 11 Bagan Organisasi Penatausahaan Unit Akuntansi Pembantu

Pengguna Barang Eselon-I (UAPPB-E1) ............................................ 18

Gambar 12 Bagan Organisasi Penatausahaan Unit Akuntansi............................ 19

Gambar 13 Bentuk Pemanfaatan BMN/BMD ..................................................... 30

Gambar 14 Skema Proses Penetapan Status dan Alih Status Rumah Khusus ..... 35

Gambar 15 Alur Pengelolaan Rumah Khusus Berdasarkan Alih Status dari

Kementerian PUPR kepada Kementerian/Lembaga Lain ................. 43

Gambar 16 Pemindahtanganan Rumah Khusus (BMN) melalui Hibah ............... 44

Gambar 17 Skema Alur Prosedur Hibah Rumah Khusus..................................... 46

Gambar 18 Alur Pengelolaan Rumah Khusus Berdasarkan Hibah Dari Pemerintah

Daerah kepada Masyarakat ............................................................. 53

Gambar 19 Data Capaian Hibah/Alih Status Rumah Khusus Tahun 2006-2016 .. 55

Gambar 20 Contoh Rumah Khusus untuk hunian Masya-rakat Nelayan, yg

dilengkapi dengan prasarana jalan dan saluran ............................... 64

Gambar 21 Pemanfaatan Rumah Khusus dan PSU-nya ...................................... 65

Gambar 22 Proses Penghunian Sementara Rumah Khusus ................................ 66

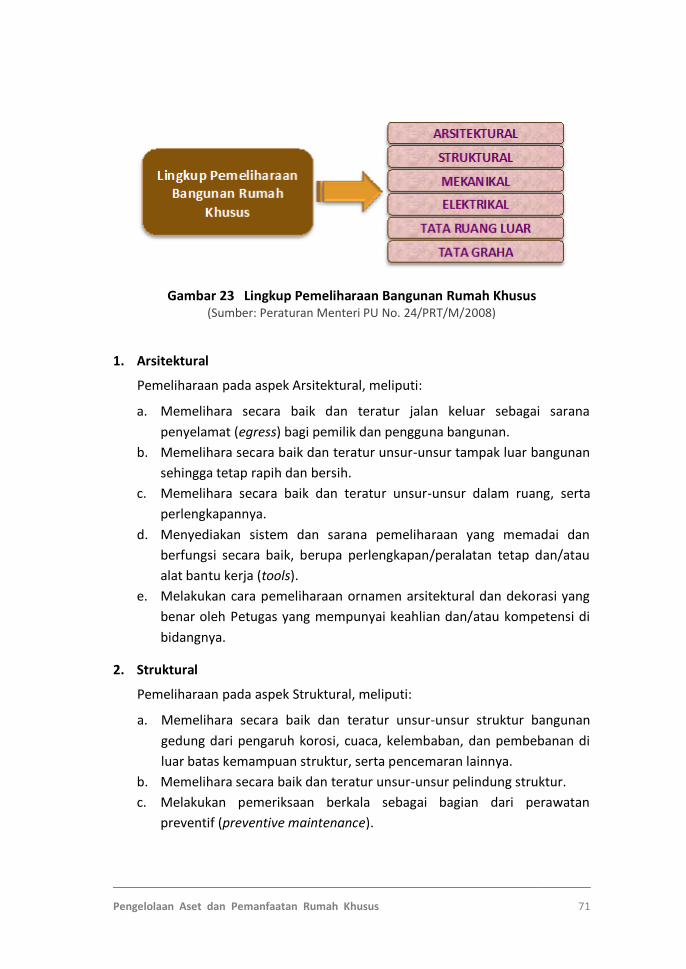

Gambar 23 Lingkup Pemeliharaan Bangunan Rumah Khusus ............................ 71

Gambar 24 Lingkup Perawatan Bangunan Rumah Khusus ................................. 73

vi Pengelolaan Aset dan Pemanfaatan Rumah Khusus

PETUNJUK PENGGUNAAN MODUL

A. Deskripsi

Mata pelatihan ini bertujuan untuk memberikan pemahaman yang lebih

mendalam dan membekali Peserta dengan kompetensi tentang pengelolaan

aset rumah khusus dan pemanfaatan rumah khusus. Mata pelatihan ini

disajikan melalui metode ceramah dan diskusi interaktif. Adapun evaluasi

pembelajaran dilakukan melalui penilaian kemampuan Peserta Pelatihan dalam

memahami dan menyelesaikan latihan soal mengenai pengelolaan aset dan

pemanfaatan rumah khusus.

Kegitan belajar kedua yaitu menyajikan topik Pemanfaatan Rumah Khusus, yang

membahas mengenai substansi penghunian rumah khusus, serta menjelaskan

bagaimana melakukan pemeliharaan dan perawatan rumah khusus.

Seluruh Peserta Pelatihan dapat mempelajari keseluruhan Modul ini dengan

cara yang berurutan. Pemahaman setiap materi pada Modul ini sangat

diperlukan karena materi Modul ini menjadi dasar pemahaman untuk mengikuti

pembelajaran Modul Pelatihan yang lain (berikutnya) sehingga para Peserta

Pelatihan akan memperoleh pemahaman mengenai penyelenggaraan rumah

khusus ini secara utuh dan lengkap. Untuk lebih memahami dan mendalami

setiap materi pada Modul ini, maka setiap kegiatan belajar dilengkapi dengan

latihan soal atau evaluasi, untuk mengukur tingkat penguasaan para Peserta

Pelatihan setelah mempelajari materi pada Modul Pelatihan ini.

B. Persyaratan

Dalam mempelajari Modul Pengelolaan Aset dan Pemanfaatan Rumah Khusus

ini, Peserta Pelatihan dilengkapi dengan berbagai peraturan perundang-

undangan dan pedoman yang terkait dengan materi pengelolaan aset rumah

khusus dan pemanfaatan rumah khusus. Di samping itu, disediakan juga bahan

ajar yang dilengkapi dengan gambar-gambar dan tabel-tabel, yang difungsikan

Pengelolaan Aset dan Pemanfaatan Rumah Khusus vii

untuk memudahkan para Peserta Pelatihan agar lebih memahami materi yang

terdapat dalam Modul ini.

C. Metode

Dalam pelaksanaan pembelajaran ini, metode yang dipergunakan adalah

dengan metode ceramah interaktif, yaitu melalui kegiatan pemaparan yang

dilakukan oleh Pemberi Materi (Widyaiswara/ Narasumber). Dalam kegiatan

pembelajaran ini, Peserta Pelatihan diberikan kesempatan untuk melakukan

tanya jawab, curah pendapat, dan juga diskusi.

D. Alat Bantu/Media

Untuk menunjang tercapainya tujuan pembelajaran ini, maka diperlukan Alat

Bantu/Media pembelajaran tertentu, yaitu berupa:

1. LCD/ Proyektor/ Infocus;

2. Laptop;

3. Papan Tulis atau Whiteboard dengan spidol dan penghapusnya;

4. Flip chart;

5. Modul dan/atau Bahan Ajar;

6. Bahan tayang dan film singkat (animasi visual); serta

7. Laser pointer.

viii Pengelolaan Aset dan Pemanfaatan Rumah Khusus

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 1

BAB 1

PENDAHULUAN

2 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

Pendahuluan

A. Latar Belakang

Salah satu upaya untuk memenuhi kebutuhan perumahan masyarakat miskin

(MBR), serta masyarakat yang memiliki kebutuhan khusus adalah melalui

penyelenggaraan rumah khusus, disamping penyelenggaraan rumah susun

sederhana sewa, rumah swadaya dan fasilitasi pembangunan rumah umum

yang melibatkan Pengembang dan Perbankan untuk penyaluran bantuan

maupun KPR. Dalam hal ini, Pemerintah mempunyai tanggung jawab dalam

penyediaan/ pembangunan rumah umum, rumah khusus, dan rumah negara

(amanat dari Undang-Undang Nomor 1 Tahun 2011).

Dalam Undang-Undang Nomor 1 Tahun 2011 tentang Perumahan dan Kawasan

Permukiman, dijelaskan bahwa definisi rumah khusus adalah rumah yang

diselenggarakan untuk memenuhi kebutuhan khusus. Dalam hal ini, Pemerintah

mempunyai tanggung jawab untuk memberikan bantuan dalam penyediaan

rumah khusus bagi kelompok masyarakat yang memiliki kebutuhan khusus dan

belum mampu menyediakan rumah layak huni secara mandiri.

Berdasarkan Undang-Undang Nomor 1 Tahun 2011 tersebut, dapat dijelaskan

bahwa tahapan dalam penyediaan rumah khusus meliputi tahap perencanaan,

pembangunan, pemanfaatan, dan pengendalian rumah khusus. Setelah tahap

pembangunan rumah khusus selesai dilaksanakan, maka tahapan selanjutnya

yang sangat penting adalah tahap pemanfaatan rumah khusus, karena pada

tahap ini akan dilakukan proses pengelolaan (serah terima) aset rumah khusus

sebagai Barang Milik Negara (BMN), yang mencakup proses pengalihan status

penggunaan atau hibah rumah khusus, serta pemanfaatan rumah khusus

selanjutnya secara fisik yang berfungsi sebagai hunian (tempat tinggal).

Oleh karena itu, proses pengelolaan (serah terima) aset rumah khusus ini harus

dilakukan secara baik dan tepat waktu karena melibatkan berbagai pihak lain,

yaitu Kementerian Keuangan, Kementerian/ Lembaga lainnya, Pemerintah

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 3

Daerah, Masyarakat, dan Mitra lainnya. Namun, yang terutama adalah

bagaimana menyiapkan kelengkapan dokumen persyaratan administratif yang

relatif banyak dalam jangka waktu yang relatif terbatas (maksimal satu tahun).

Pada proses ini umumnya sering kali menimbulkan permasalahan, terutama

penyiapan dokumen persyaratan administratif yang tidak lengkap, sehingga

dapat menghambat proses pengalihan status penggunaan rumah khusus

maupun hibah rumah khusus. Kondisi tersebut yang masih menjadi tantangan

bagi Direktorat Rumah Khusus hingga saat ini, agar dapat melakukan upaya-

upaya terobosan yang inovatif.

Modul Pengelolaan Aset dan Pemanfaatan Rumah Khusus ini disusun sebagai

salah satu topik dalam Mata Pelatihan Penyelenggaraan Rumah Khusus dengan

tujuan untuk memberikan pemahaman secara menyeluruh (komprehensif)

mengenai penyelenggaraan rumah khusus tersebut. Jadi, dengan melakukan

pembelajaran terhadap kegiatan Pengelolaan Aset dan Pemanfaatan Rumah

Khusus tersebut, maka harapannya adalah sebagai berikut:

1. Aparatur Sipil Negara (Pemerintah) di Pusat maupun di Daerah, yang

melaksanakan program dan kegiatan pembangunan rumah khusus harus

dapat memahami dan menerapkan bagaimana melakukan pengelolaan aset

rumah khusus sebagai Barang Milik Negara/Daerah (BMN/BMD), serta

melakukan pemanfaatan rumah khusus yang berfungsi sebagai hunian.

2. Kelembagaan/ Unit Kerja yang terlibat dalam penyelenggaraan Rumah

Khusus, baik di Pusat maupun Daerah, juga dapat mengikuti pembelajaran

terhadap kegiatan Pengelolaan Aset dan Pemanfaatan Rumah Khusus

tersebut untuk kepentingan lembaga/ unit kerja yang bersangkutan.

3. Pada akhirnya, kelompok masyarakat yang memiliki kebutuhan khusus akan

lebih mudah untuk mendapatkan rumah yang layak huni dan terjangkau,

sehingga diharapkan dapat menjadi pendorong untuk pemenuhan Program

Sejuta Rumah, termasuk mengurangi jumlah rumah tidak layak huni, dan

backlog perumahan.

B. Deskripsi Singkat

Mata pelatihan ini bertujuan untuk memberikan pemahaman yang lebih

mendalam dan membekali Peserta dengan kompetensi tentang pengelolaan

aset rumah khusus dan pemanfaatan rumah khusus. Mata pelatihan ini

4 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

disajikan melalui metode ceramah dan diskusi interaktif. Adapun evaluasi

pembelajaran dilakukan melalui penilaian kemampuan Peserta Pelatihan dalam

memahami dan menyelesaikan latihan soal mengenai pengelolaan aset dan

pemanfaatan rumah khusus..

C. Kompetensi Dasar

Pada akhir pembelajaran, peserta pelatihan diharapkan mampu menerapkan

pengelolaan aset dan pemanfaatan rumah khusus.

D. Indikator Hasil Belajar

Setelah mengikuti pembelajaran Mata Pelatihan ini, maka Peserta Pelatihan

diharapkan mampu:

1. Menjelaskan dan melaksanakan proses pengelolaan aset Rumah Khusus.

2. Menjelaskan dan melaksanakan pemanfaatan Rumah Khusus.

E. Materi dan Sub Materi Pokok

Materi pokok dan sub materi pokok dalam Mata Pelatihan Pengelolaan Aset dan Pemanfaatan Rumah Khusus ini adalah sebagai berikut:

1. Pengelolaan Aset Rumah Khusus, meliputi:

a. Pengertian mengenai Barang Milik Negara/Daerah (BMN/BMD).

b. Penetapan Status Penggunaan Rumah Khusus.

c. Fasilitasi Pemanfaatan Rumah Khusus.

d. Pengalihan Status Penggunaan Rumah Khusus.

e. Hibah Rumah Khusus.

2. Pemanfaatan Rumah Khusus, meliputi:

a. Penghunian Rumah Khusus.

b. Pemeliharaan dan Perawatan Rumah Khusus.

F. Estimasi Waktu

Untuk mempelajari Modul Pengelolaan Aset dan Pemanfaatan Rumah Khusus

pada Pelatihan Penyelenggaraan Rumah Khusus ini, akan dialokasikan waktu

sebanyak 4 (empat) Jam Pelajaran @ 45 Menit (selama 180 Menit).

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 5

BAB 2

PENGELOLAAN ASET RUMAH KHUSUS

6 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

Pengelolaan Aset Rumah Khusus

A. Indikator Keberhasilan

Dengan mengikuti pembelajaran ini, Peserta Pelatihan diharapkan mampu

menjelaskan dan melaksanakan proses pengelolaan aset Rumah Khusus, yang

mencakup pengertian mengenai Barang Milik Negara/Daerah, penetapan status

penggunaan rumah khusus, fasilitasi pemanfaatan rumah khusus, pengalihan

status penggunaan rumah khusus, serta hibah rumah khusus.

B. Pengertian mengenai Barang Milik Negara/ Daerah (BMN/BMD)

Mengacu pada Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2014

tentang Pengelolaan Barang Milik Negara/ Daerah, dijelaskan bahwa Barang

Milik Negara/Daerah (BMN/BMD) meliputi:

1. Barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan

Belanja Negara/Daerah (APBN/ APBD).

2. Barang yang berasal dari perolehan lainnya yang sah, meliputi:

a. Barang yang diperoleh dari hibah/sumbangan atau yang sejenis.

b. Barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak.

c. Barang yang diperoleh sesuai dengan ketentuan peraturan perundang-

undangan.

d. Barang yang diperoleh berdasarkan putusan pengadilan yang telah

berkekuatan hukum tetap.

Barang tersebut bisa berupa lahan dan/atau bangunan (seperti rumah, kantor,

dan lain-lain), atau berupa selain lahan dan/atau bangunan (seperti mobil,

motor, dan lain-lain). Di Direktorat Rumah Khusus, Ditjen. Penyediaan

Perumahan, Kementerian PUPR, suatu bangunan Rumah Khusus diperoleh

(dibangun) dengan menggunakan dana dari Anggaran Pendapatan dan Belanja

Negara(APBN), yang berarti merupakan Barang Milik Negara (BMN). Apabila

Barang Milik Negara tersebut kemudian dihibahkan kepada Pemerintah Daerah,

maka menjadi Barang Milik Daerah (BMD).

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 7

Rumah Khusus sebagai Barang Milik Negara/Daerah (BMN/BMD) harus dikelola

berdasarkan pada asas fungsional, kepastian hukum, transparansi, efisiensi,

akuntabilitas, dan kepastian nilai. Adapun lingkup pengelolaan Barang Milik

Negara/Daerah, meliputi: 1) Perencanaan kebutuhan dan penganggaran; 2)

Pengadaan; 3) Penggunaan; 4) Pemanfaatan; 5) Pengamanan dan

pemeliharaan; 6) Penilaian; 7) Pemindahtanganan; 8) Pemusnahan; 9)

Penghapusan; 10) Penatausahaan; serta 11) Pembinaan, pengawasan dan

pengendalian.

Gambar 1 Lingkup Pengelolaan Barang Milik Negara/ Daerah (Sumber: Peraturan Pemerintah No. 27 Tahun 2014)

Beberapa pengertian yang terkait dengan pengelolaan aset Rumah Khusus

sebagai Barang Milik Negara/ Daerah (BMN/ BMD) dapat dilihat pada tabel

berikut ini.

8 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

Tabel 1 Beberapa Pengertian terkait dengan Pengelolaan Aset Rumah Khusus

NO. ISTILAH PENGERTIAN

1. Pengelola Barang (Menteri Keuangan)

Pejabat yang berwenang dan bertanggung jawab menetapkan kebijakan dan melakukan pengelolaan BMN/BMD

2. Pengguna Barang (Menteri/ Ka.Lembaga)

Pejabat pemegang kewenangan penggunaan BMN/ BMD

3. Kuasa Pengguna Barang (Ka. Satker atau Ka. Kantor)

Kepala Satuan Kerja atau Pejabat yang ditunjuk oleh Pengguna Barang untuk menggunakan barang yang berada dalam penguasaannya

4. Penggunaan (PMK No. 246/2014 jo PMK No. 87/2016)

Kegiatan yang dilakukan oleh Pengguna Barang dalam mengelola BMN/BMD sesuai dengan tugas dan fungsinya

5. Pemanfaatan (PMK No. 78/2014)

Pendayagunaan BMN/BMD yg tidak digunakan untuk penyelenggaraan tugas dan fungsi lembaga dan/atau optimalisasi BMN/BMD dengan tidak mengubah status kepemilikan

6. Pemindahtanganan (PMK No. 111/2016)

Pengalihan kepemilikan Barang Milik Negara/ Daerah (BMN/BMD)

7. Hibah (PMK No. 111/2016)

Pengalihan kepemilikan barang tanpa memperoleh penggantian

Sumber: PP No. 27/2014 tentang Pengelolaan BMN/BMD dan Dit. Rumah Khusus

Untuk dapat menggunakan Barang Milik Negara/ Daerah tersebut, maka perlu

ditetapkan terlebih dahulu status penggunaannya oleh:

1. Pengelola Barang (Menteri Keuangan), untuk Barang Milik Negara.

2. Gubernur/Bupati/Walikota, untuk Barang Milik Daerah.

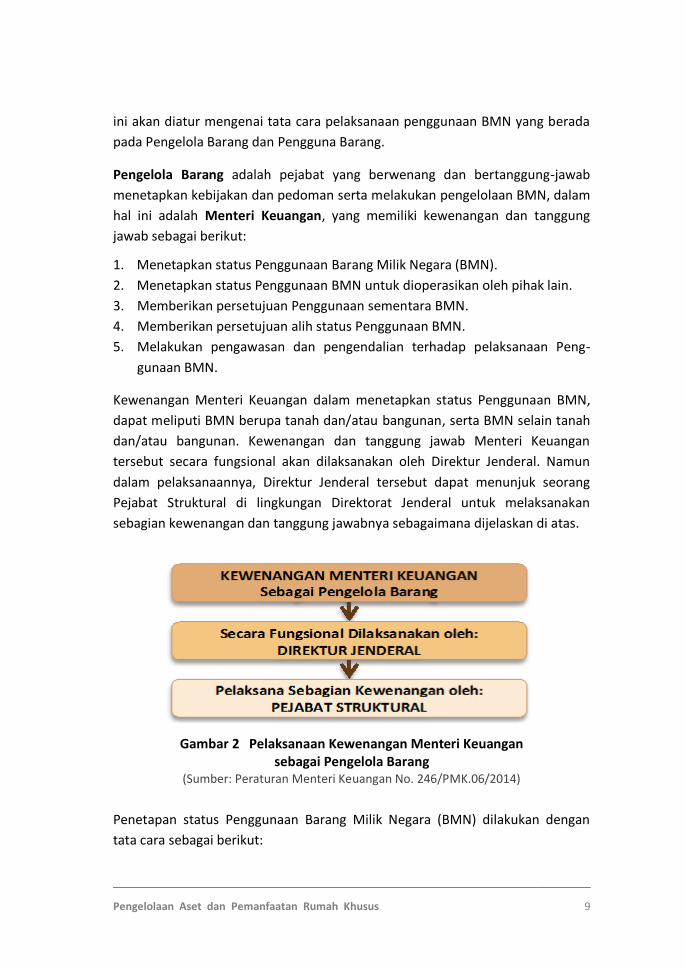

C. Penetapan Status Penggunaan Rumah Khusus

Rumah khusus yang dibangun oleh Pemerintah dengan dana APBN merupakan

Barang Milik Negara (BMN), sehingga penggunaannya harus mengacu pada

Peraturan Menteri Keuangan Nomor 246/PMK.06/2014 tentang Tata Cara

Pelaksanaan Penggunaan Barang Milik Negara (BMN). Dalam Peraturan Menteri

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 9

ini akan diatur mengenai tata cara pelaksanaan penggunaan BMN yang berada

pada Pengelola Barang dan Pengguna Barang.

Pengelola Barang adalah pejabat yang berwenang dan bertanggung-jawab

menetapkan kebijakan dan pedoman serta melakukan pengelolaan BMN, dalam

hal ini adalah Menteri Keuangan, yang memiliki kewenangan dan tanggung

jawab sebagai berikut:

1. Menetapkan status Penggunaan Barang Milik Negara (BMN).

2. Menetapkan status Penggunaan BMN untuk dioperasikan oleh pihak lain.

3. Memberikan persetujuan Penggunaan sementara BMN.

4. Memberikan persetujuan alih status Penggunaan BMN.

5. Melakukan pengawasan dan pengendalian terhadap pelaksanaan Peng-

gunaan BMN.

Kewenangan Menteri Keuangan dalam menetapkan status Penggunaan BMN,

dapat meliputi BMN berupa tanah dan/atau bangunan, serta BMN selain tanah

dan/atau bangunan. Kewenangan dan tanggung jawab Menteri Keuangan

tersebut secara fungsional akan dilaksanakan oleh Direktur Jenderal. Namun

dalam pelaksanaannya, Direktur Jenderal tersebut dapat menunjuk seorang

Pejabat Struktural di lingkungan Direktorat Jenderal untuk melaksanakan

sebagian kewenangan dan tanggung jawabnya sebagaimana dijelaskan di atas.

Gambar 2 Pelaksanaan Kewenangan Menteri Keuangan sebagai Pengelola Barang

(Sumber: Peraturan Menteri Keuangan No. 246/PMK.06/2014)

Penetapan status Penggunaan Barang Milik Negara (BMN) dilakukan dengan

tata cara sebagai berikut:

10 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

1. Pengguna Barang melaporkan Barang Milik Negara (BMN) yang diterimanya

kepada Pengelola Barang, disertai dengan usul Penggunaan.

2. Pengelola Barang meneliti laporan dari Pengguna Barang dan menetapkan

status penggunaannya.

Gambar 3 Tata Cara Penetapan Status Penggunaan BMN

oleh Pengelola Barang (Sumber: Peraturan Menteri Keuangan No. 246/PMK.06/2014)

Di samping itu, ada Pengguna Barang yaitu Pejabat pemegang kewenangan

penggunaan Barang Milik Negara (BMN), yang dalam hal ini Menteri Pekerjaan

Umum dan Perumahan Rakyat (PUPR) atau Menteri/Pimpinan Lembaga lainnya.

Dengan demikian, Menteri PUPR(Menteri/Pimpinan Lembaga lainnya) selaku

Pengguna Barang memiliki kewenangan dan tanggung jawab sebagai berikut:

1. Menetapkan status Penggunaan BMN yang berada dalam penguasaannya.

2. Mengajukan permohonan penetapan status Penggunaan BMN kepada

Pengelola Barang, termasuk penetapan status Penggunaan BMN untuk

dioperasikan oleh pihak lain.

3. Mengajukan permohonan persetujuan Penggunaan BMN kepada Pengelola

Barang.

4. Mengajukan permohonan persetujuan alih status Penggunaan BMN kepada

Pengelola Barang.

5. Melakukan pengawasan dan pengendalian atas Penggunaan BMN yang

berada dalam penguasaannya.

Kewenangan dan tanggung jawab Menteri PUPR (Menteri/ Pimpinan Lembaga)

selaku Pengguna Barang secara fungsional dilaksanakan oleh Pejabat Eselon I

yang membidangi pengelolaan BMN pada Kementerian PUPR (Kementerian/

Lembaga yang bersangkutan). Di samping itu, Menteri PUPR (Menteri/Pimpinan

Lembaga) dapat juga menunjuk Pejabat di lingkungan Kantor Pusat dan/atau

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 11

Pejabat di lingkungan Instansi Vertikal untuk melaksanakan kewenangan dan

tanggung jawabnya selaku Pengguna Barang sebagaimana dijelaskan di atas.

Gambar 4 Pelaksanaan Kewenangan Menteri PUPR sebagai Pengguna Barang

(Sumber: Peraturan Menteri Keuangan No. 246/PMK.06/2014)

Penetapan status Penggunaan BMN tidak dilakukan terhadap:

1. Barang Milik Negara/Daerah, yang berupa: (i) barang persediaan; (ii)

konstruksi dalam pengerjaan; atau (iii) barang yang dari awal

pengadaannya direncanakan untuk dihibahkan.

2. Barang Milik Negara yang berasal dari dana dekonsentrasi dan dana

penunjang tugas pembantuan, yang direncanakan untuk diserahkan.

3. Barang Milik Negara lainnya yang ditetapkan lebih lanjut oleh Pengelola

Barang.

4. Barang Milik Daerah lainnya yang ditetapkan lebih lanjut oleh Gubernur/

Bupati/Walikota.

Rumah Khusus sebagai Barang Milik Negara merupakan barang persediaan, dan

juga dari awal pengajuan usulan (pada tahap perencanaan) direncanakan untuk

dihibahkan kepada Pemerintah Daerah Kabupaten/ Kota sehingga tidak perlu

dilakukan penetapan status Penggunaan Rumah Khusus terlebih dahulu, tetapi

akan dilakukan pada saat yang bersamaan dengan proses serah terima asetnya.

Dalam Peraturan Menteri Keuangan Nomor 4/PMK.06/2015 tentang Pen-

delegasian Kewenangan dan Tanggung Jawab Tertentu dari Pengelola Barang

kepada Pengguna Barang, dijelaskan bahwa Pengelola Barang Milik Negara

dapat mendelegasikan kewenangan dan tanggung jawab tertentu kepada

12 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

Pengguna Barang/Kuasa Pengguna Barang, terutama dalam penetapan status

Penggunaan atas Barang Milik Negara dan Hibah Barang Milik Negara (yang

nilainya kurang dari Rp. 10 Milyar). Dalam hal Rumah Khusus sebagai BMN,

penetapan status Penggunaannya dilakukan melalui pendelegasian kewenangan

dan tanggung jawab dari Menteri Keuangan (Pengelola Barang) kepada Menteri

Pekerjaan Umum dan Perumahan Rakyat (Pengguna Barang).

Selanjutnya, pendelegasian kewenangan dan tanggung jawab tersebut harus

dilaksanakan oleh Menteri PUPR atau Menteri/ Pimpinan Lembaga selaku

Pengguna Barang. Namun dalam pelaksanaannya, kewenangan dan tanggung

jawab tersebut secara fungsional akan dilakukan oleh Sekretaris Jenderal, atau

Sekretaris Kementerian, atau Sekretaris Utama pada Kementerian/Lembaga,

termasuk Kantor Menteri Koordinator atau Kantor Menteri Negara.

Gambar 5 Pendelegasian Kewenangan Menteri Keuangan

(Pengelola Barang) kepada Menteri PUPR (Pengguna Barang) (Sumber: Peraturan Menteri Keuangan No. 4/PMK.06/2015)

Barang Milik Negara yang telah ditetapkan status penggunaannya pada

Pengguna Barang dapat digunakan sementara oleh Pengguna Barang lainnya

dalam jangka waktu tertentu tanpa harus mengubah status Penggunaan Barang

Milik Negara tersebut, setelah terlebih dahulu mendapatkan persetujuan dari

Pengelola Barang (Menteri Keuangan). Adapun Barang Milik Daerah yang telah

ditetapkan status penggunaannya pada Pengguna Barang dapat digunakan

sementara oleh Pengguna Barang lainnya dalam jangka waktu tertentu tanpa

harus mengubah status Penggunaan Barang Milik Daerah tersebut setelah

terlebih dahulu mendapatkan persetujuan dari Gubernur/ Bupati/Walikota.

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 13

Barang Milik Negara dapat dialihkan status penggunaannya dari Pengguna

Barang kepada Pengguna Barang lainnya untuk penyelenggaraan tugas dan

fungsi berdasarkan persetujuan Pengelola Barang. Pengalihan status Peng-

gunaan Barang Milik Negara dapat pula dilakukan berdasarkan inisiatif dari

Pengelola Barang dengan terlebih dahulu memberitahukan maksudnya tersebut

kepada Pengguna Barang.

Gambar 6 Pengalihan Status Penggunaan BMN/BMD dari Pengguna Barang (Lama) kepada Pengguna Barang (Baru) (Sumber: Peraturan Menteri Keuangan No. 246/PMK.06/2014)

Barang Milik Daerah juga dapat dialihkan status penggunaannya dari Pengguna

Barang kepada Pengguna Barang lainnya untuk penyelenggaraan tugas dan

fungsi berdasarkan persetujuan Gubernur/Bupati/Walikota, atau berdasarkan

inisiatif dari Gubernur/ Bupati/ Walikota, dengan terlebih dahulu memberi-

tahukan maksudnya tersebut kepada Pengguna Barang.

Penetapan status Penggunaan Barang Milik Negara/ Daerah berupa tanah

dan/atau bangunan dilakukan dengan ketentuan bahwa tanah dan/atau

bangunan tersebut diperlukan untuk kepentingan penyelenggaraan tugas dan

fungsi dari Pengguna Barang dan/atau Kuasa Pengguna Barang yang

bersangkutan. Dalam hal ini, Pengguna Barang wajib menyerahkan Barang Milik

Negara/Daerah berupa tanah dan/atau bangunan yang tidak digunakan dalam

penyelenggaraan tugas dan fungsi Pengguna Barang, kepada:

1. Pengelola Barang, untuk Barang Milik Negara.

2. Gubernur/Bupati/Walikota melalui Pengelola Barang Milik Daerah, untuk

Barang Milik Daerah.

14 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

Bagi Pengguna Barang yang tidak menyerahkan Barang Milik Negara berupa

tanah dan/atau bangunan yang telah ditetapkan sebagai Barang Milik Negara,

tetapi tidak digunakan dalam penyelenggaraan tugas dan fungsi Pengguna

Barang akan dikenakan sanksi berupa:

1. Pembekuan dana pemeliharaan Barang Milik Negara berupa tanah dan/atau

bangunan tersebut.

2. Penundaan penyelesaian atas usulan Pemanfaatan, Pemindahtanganan,

atau Penghapusan Barang Milik Negara.

Begitu pula, bagi Pengguna Barang yang tidak menyerahkan Barang Milik

Daerah berupa tanah dan/atau bangunan yang tidak digunakan untuk

kepentingan penyelenggaraan tugas dan fungsi Pengguna Barang kepada

Gubernur/Bupati/Walikota, maka akan dikenakan sanksi berupa pembekuan

dana pemeliharaan Barang Milik Daerah berupa tanah dan/atau bangunan

tersebut. Ketentuan mengenai tata cara pengenaan sanksi kepada Pengguna

Barang yang tidak menyerahkan Barang Milik Negara (BMN) diatur secara

tersendiri melalui Peraturan Menteri Keuangan.

Selanjutnya, tanah dan/atau bangunan yang tidak digunakan atau tidak

dimanfaatkan akan dicabut penetapan status penggunaannya oleh:

1. Pengelola Barang (Menteri Keuangan), untuk Barang Milik Negara.

2. Gubernur/Bupati/Walikota, untuk Barang Milik Daerah.

Pengelola Barang kemudian menetapkan Barang Milik Negara yang harus

diserahkan oleh Pengguna Barang karena tidak digunakan untuk kepentingan

penyelenggaraan tugas dan fungsi Pengguna Barang dan/atau Kuasa Pengguna

Barang dan tidak dimanfaatkan oleh Pihak Lain. Adapun Gubernur/Bupati/

Walikota menetapkan Barang Milik Daerah yang harus diserahkan oleh

Pengguna Barang karena tidak digunakan untuk kepentingan penyelenggaraan

tugas dan fungsi Pengguna Barang dan/atau Kuasa Pengguna Barang dan tidak

dimanfaatkan oleh Pihak Lain.

Dalam menetapkan penyerahan BMN/BMD, Pengelola Barang Milik Negara

atau Gubernur/Bupati/Walikota perlu memperhatikan:

1. Standar kebutuhan tanah dan/atau bangunan untuk menyelenggarakan dan

menunjang tugas dan fungsi instansi bersangkutan.

2. Hasil audit atas penggunaan tanah dan/atau bangunan.

3. Laporan, data, dan informasi yang diperoleh dari sumber lain.

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 15

Gambar 7 Pencabutan Status Penggunaan BMN/BMD dan Penetapan Penyerahan BMN/BMD

(Sumber: Peraturan Menteri Keuangan No. 246/PMK.06/2014)

Sebagaimana telah dijelaskan bahwa rumah khusus sebagai Barang Milik Negara

merupakan barang persediaan, dan juga dari awal pengajuan usulan (pada

tahap perencanaan) direncanakan untuk dihibahkan kepada Pemerintah Daerah

Kabupaten/ Kota sehingga tidak perlu dilakukan penetapan status Penggunaan

Rumah Khusus terlebih dahulu, tetapi akan dilakukan pada saat yang

bersamaan dengan proses serah terima asetnya. Namun, dalam pengelolaan

rumah khusus sebagai Barang Milik Negara, tetap harus dilakukan penata-

usahaan, yang merupakan rangkaian kegiatan meliputi pembukuan, inven-

tarisasi, dan pelaporan Barang Milik Negara/Daerah sesuai dengan ketentuan

peraturan perundang-undangan (Peraturan Pemerintah Nomor 27/2014 tentang

Pengelolaan BMN/BMD dan Peraturan Menteri Keuangan Nomor 181/PMK.06/2016

tentang Penatausahaan BMN).

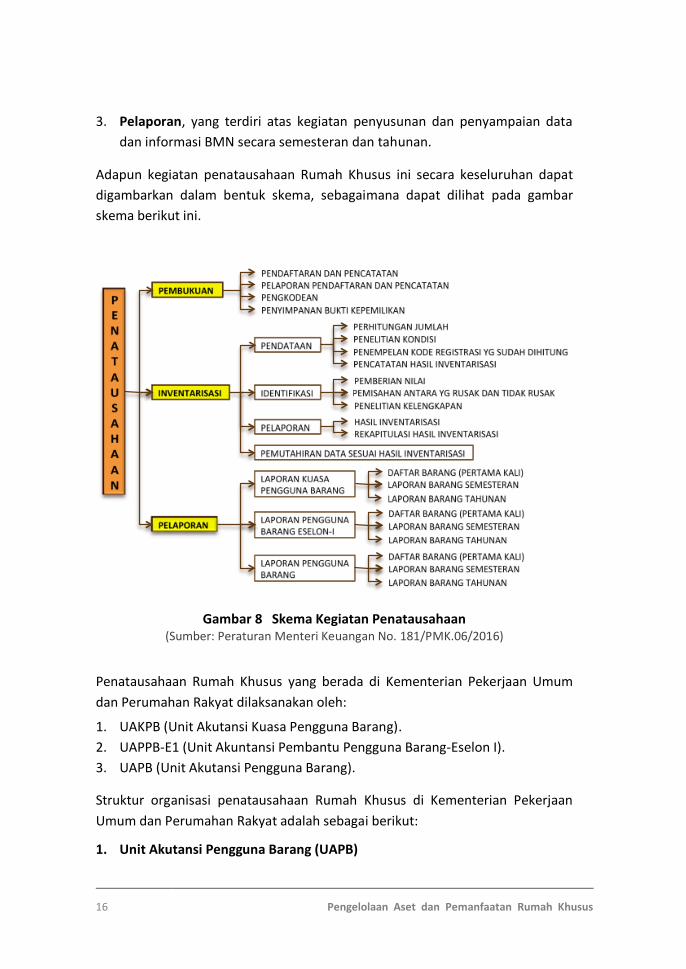

Kegiatan Penatausahaan Rumah Khusus

Kegiatan penatausahaan Rumah Khusus ini mengacu pada Peraturan Menteri

Keuangan Nomor 181/PMK.06/2016 tentang Penatausahaan Barang Milik Negara

(BMN), yang menjelaskan bahwa lingkup kegiatan penatausahaan Rumah Khusus ini

terdiri atas 3 (tiga) tahap, yaitu:

1. Pembukuan, yang terdiri atas kegiatan pendaftaran dan pencatatan BMN

ke dalam Daftar Barang.

2. Inventarisasi, yang terdiri atas kegiatan pendataan, pencatatan, dan

pelaporan hasil pendataan BMN.

16 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

3. Pelaporan, yang terdiri atas kegiatan penyusunan dan penyampaian data

dan informasi BMN secara semesteran dan tahunan.

Adapun kegiatan penatausahaan Rumah Khusus ini secara keseluruhan dapat

digambarkan dalam bentuk skema, sebagaimana dapat dilihat pada gambar

skema berikut ini.

Gambar 8 Skema Kegiatan Penatausahaan

(Sumber: Peraturan Menteri Keuangan No. 181/PMK.06/2016)

Penatausahaan Rumah Khusus yang berada di Kementerian Pekerjaan Umum

dan Perumahan Rakyat dilaksanakan oleh:

1. UAKPB (Unit Akutansi Kuasa Pengguna Barang).

2. UAPPB-E1 (Unit Akuntansi Pembantu Pengguna Barang-Eselon I).

3. UAPB (Unit Akutansi Pengguna Barang).

Struktur organisasi penatausahaan Rumah Khusus di Kementerian Pekerjaan

Umum dan Perumahan Rakyat adalah sebagai berikut:

1. Unit Akutansi Pengguna Barang (UAPB)

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 17

UAPB adalah unit penatausahaan pada tingkat Kementerian Negara/

Lembaga yang secara fungsional dilakukan oleh Unit Eselon-I yang

membidangi kesekretariatan, Unit Eselon-II, Unit Eselon-III dan Unit Eselon-

IV yang membidangi BMN. Adapun Penanggung jawab UAPB adalah

Menteri Pekerjan Umum dan Perumahan Rakyat. UAPB ini membawahi

UAPPB-E1 dan UAKPB.

2. Unit Akutansi Pembantu Pengguna Barang–EselonI (UAPPB-E1)

UAPPB-E1 adalah unit penatausahaan pada tingkat Eselon-I, yang secara

fungsional dilakukan oleh Unit Eselon-II yang membidangi kesekretariatan,

Unit Eselon-III dan Unit Eselon-IV yang membidangi BMN. Adapun Penang-

gung jawab UAPPB-E1 adalah Pejabat Eselon-I, yaitu Direktur Jendral

Penyediaan Perumahan. UAPPB-E1 ini membawahi UAKPB.

3. Unit Akuntansi Kuasa Pengguna Barang (UAKPB)

UAKPB adalah unit penatausahaan pada tingkat Satuan Kerja (Kuasa

Pengguna Barang), yang secara fungsional dilakukan oleh Unit Eselon-III,

dan Eselon-IV yang membidangi kesekretariatan dan/atau BMN. Penang-

gung jawab UAKPB adalah Kepala Kantor/ Kepala Satuan Kerja, yaitu

Direktur Rumah Khusus.

Adapun bagan struktur organisasi penatausahaan adalah sebagai berikut:

Gambar 9 Bagan Organisasi Secara Keseluruhan (Sumber: Peraturan Menteri Keuangan No. 181/PMK.06/2016)

18 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

Gambar 10 Bagan Organisasi Penatausahaan Unit Akuntansi Pengguna Barang

(Sumber: Peraturan Menteri Keuangan No. 181/PMK.06/2016)

Gambar 11 Bagan Organisasi Penatausahaan Unit Akuntansi Pembantu Pengguna Barang Eselon-I (UAPPB-E1)

(Sumber: Peraturan Menteri Keuangan No. 181/PMK.06/2016)

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 19

Gambar 12 Bagan Organisasi Penatausahaan Unit Akuntansi

Kuasa Pengguna Anggaran (UAKPB)

(Sumber: Peraturan Menteri Keuangan No. 181/PMK.06/2016)

Tugas Pelaksana Penatausahaan dijabarkan sebagai berikut:

1. Tingkat Unit Akutansi Kuasa Pengguna Barang (UAKPB)

UAKPB bertugas menyelenggarakan penatausahaan Rumah Khusus pada

Kuasa Pengguna Barang, meliputi:

a. Menyusun Daftar Barang Kuasa Pengguna (DBKP).

b. Melakukan Pembukuan Rumah Khusus:

Membukukan dan mencatat semua Rumah Khusus ke dalam Kartu

Identitas Barang (KIB).

Membukuan dan mencatat mutasi Rumah Khusus ke dalam Buku

Barang dan/atau KIB.

Membukukan dan mencatat hasil inventarisasi ke dalam Buku

Barang dan/ atau KIB.

Menyusun Daftar Barang yang datanya berasal dari Buku Barang

dan KIB.

Mencatat perubahan kondisi barang ke dalam Buku Barang.

c. Melakukan inventarisasi Rumah Khusus yang berada dalam penguasa-

annya sekurang-kurangnya 5 (lima) tahun.

d. Melakukan rekonsiliasi data Rumah Khusus dengan Unit Akuntansi

Kuasa Pengguna Anggaran (UAKPA).

e. Melakukan rekonsiliasi antara Daftar Barang Kuasa Pengguna (DBKP)

pada UAKPB dan Daftar Barang Milik Negara – Kantor Daerah (DBMN-

KD) per Kementerian pada Kantor Pelayanan Kekayaan Negara dan

Lelang (KPKNL) jika diperlukan oleh Pengelola Barang.

f. Melakukan Pelaporan Rumah Khusus, meliputi:

20 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

Menyampaikan DBKP untuk pertama kali kepada UAPPB-E1 dan

KPKNL.

Menyampaikan mutasi Rumah Khusus pada DBKP secara periodik

kepada UAPPB-E1 dan KPKNL.

Menyusun dan menyampaikan Laporan Hasil Inventarisasi (LHI)

Rumah Khusus kepada UAPPB-E1 dan KPKNL.

Menyusun dan menyampaikan Laporan Barang Kuasa Pengguna

(LBKP) semesteran dan tahunan secara periodik kepada UAPPB-E1

dan KPKNL.

Menyusun dan menyampaikan Laporan Kondisi Barang (LKB) secara

periodik kepada UAPPB-E1 dan tembusan ke KPKNL.

g. Melakukan pengamanan dokumen, meliputi:

Menyimpan fotokopi dokumen kepemilikan rumah khusus berupa

tanah dan/atau bangunan yang berada dalam penguasaannya.

Menyimpan asli dan/atau fotokopi dokumen penatausahaan rumah

khusus.

2. Tingkat Unit Akutansi Pembantu Pengguna Barang Eselon-I (UAPPB-E1)

UAPPB-E1 bertugas menyelenggarakan penatausahaan Rumah Khusus pada

tingkat Eselon-I, meliputi:

a. Menyusun Daftar Barang Pengguna Eselon-I (DBP-E1).

b. Melakukan pembukuan rumah khusus, meliputi:

Mendaftar dan mencatat semua Rumah Khusus dan PSU ke dalam

Daftar Barang, yang berasal dari UAKPB yang berada di lingkungan

Unit Eselon-I yang bersangkutan.

Mendaftar dan mencatat mutasi Rumah Khusus ke dalam Daftar

Barang yang berasal dari UAKPB yang berada di lingkungan Unit

Eselon-I yang bersangkutan.

Mendaftar dan mencatat hasil inventarisasi Rumah Khusus dan PSU

ke dalam Daftar Barang, yang datanya berasal dari UAKPB yang

berada di lingkungan Unit Eselon-I yang bersangkutan.

c. Mengkoordinasikan pelaksanaan inventarisasi rumah khusus dan BMN

di lingkungan Unit Eselon-I yang bersangkutan.

d. Melakukan pelaporan rumah khusus, meliputi:

Menyampaikan DBP-E1 untuk pertama kali kepada UAPB.

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 21

Menyampaikan mutasi rumah khusus dan PSU pada DBP-E1 secara

periodik kepada UAPB.

Menyusun dan menyampaikan LHI Rumah Khusus yang datanya

berasal dari UAKPB kepada UAPB dengan tembusan kepada Kantor

Pusat Direktorat Jenderal Kekayaan Negara (DJKN).

Menyusun Laporan Barang Pengguna Eselon-I (LBP-E1) semesteran

dan tahunan secara periodik yang datanya berasal dari UAKPB

kepada UAPB dengan tembusan kepada Kantor Pusat DJKN.

Menyusun dan menyampaikan Laporan Kondisi Barang (LKB)

kepada UAPB secara periodik dengan tembusan kepada Kantor

Pusat DJKN.

e. Melakukan pemutakhiran data dalam rangka penyusunan LBP-E1

semesteran dan tahunan dengan UKPB di wilayah kerjanya, jika

diperlukan oleh UAPPB-E1.

f. Melakukan pembinaan penatausahaan rumah khusus kepada UAKPB di

wilayah kerjanya.

g. Melakukan pengamanan dokumen, meliputi:

Menyimpan fotokopi dokumen kepemilikan rumah khusus berupa

tanah dan/atau bangunan yang berada dalam penguasaannya.

Menyimpan asli dan/atau fotokopi dokumen penatausahaan rumah

khusus.

3. Tingkat Unit Akuntansi Pengguna Barang (UAPB)

UAPB bertugas menyelenggarakan penatausahaan rumah khusus pada

tingkat pusat, meliputi:

a. Menyusun Daftar Barang Pengguna (DBP).

b. Melakukan pembukuan, meliputi:

Mendaftarkan dan mencatat semua rumah khusus ke dalam Daftar

Barang yang datanya berasal dari UAPPB-E1.

Mendaftarkan dan mencatat mutasi rumah khusus ke dalam Daftar

Barang yang datanya berasal dari UAPPB-E1.

Mendaftar dan mencatat hasil inventarisasi rumah khusus ke dalam

DBP yang datanya berasal dari UAPPB-E1.

c. Mengkoordinasi pelaksanaan inventarisasi rumah khusus.

d. Melakukan rekonsiliasi DBP pada UAPB dengan DBMN per Kementerian

pada Kantor Pusat DJKN jika diperlukan.

22 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

e. Melakukan pelaporan rumah khusus, meliputi:

Menyampaikan DBP untuk pertama kali kepada Menteri Keuangan

c.q. Kantor Pusat DJKN.

Menyampaikan mutasi Rumah Khusus pada DBP secara periodik

kepada Menteri Keuangan c.q. Kantor Pusat DJKN.

Menyampaikan mutasi Rumah Khusus dan PSU pada DBP secara

periodik kepada Menteri Keuangan c.q. Kantor Pusat DJKN.

Menghimpun dan menyampaikan LHI Rumah Khusus dan PSU yang

datanya berasal dari UAPPB-E1 kepada Menteri Keuangan c.q.

Kantor Pusat DJKN.

Meyusun Laporan Barang Pengguna (LBP) semesteran dan tahunan

secara periodik, yang datanya berasal dari UAPPB-E1 dan menyam-

paikan kepada Menteri Keuangan c.q. Kantor Pusat DJKN.

Menyususn LKB yang datanya berasal dari UAPPB-E1 dan

menyampaikan secara periodik kepada Menteri Keuangan c.q.

Kantor Pusat DJKN.

f. Melakukan pemutakhiran data dalam rangka penyusunan LBP

semesteran dan tahunan dengan UAPPB-E1, jika diperlukan oleh UAPB.

g. Melakukan pemutakhiran dan/atau rekonsiliasi data dalam rangka

penyusunan LBMN semesteran dan tahunan dengan Kantor Pusat DJKN.

h. Melakukan pembinaan penatausahaan rumah khusus kepada UAPPB-E1

di wilayah kerjanya.

i. Melakukan pengamanan dokumen, meliputi:

Menyimpan fotokopi/salinan dokumen kepemilikan rumah khusus

berupa tanah dan/atau bangunan yang berada dalam

penguasaannya.

Menyimpan asli dan/atau fotokopi dokumen penatausahaan rumah

khusus.

Tata Cara Penatausahaan

Tatacara penatausahaan rumah khusus dilakukan melalui tahapan kegiatan

sebagai berikut:

1. Pembukuan

Pembukuan dilakukan dengan maksud agar semua rumah khusus yang

berada dalam penguasaan Kementerian PUPR dapat tercatat dengan baik.

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 23

Tugas dari Pelaksana Penatausahaan dalam hal pembukuan rumah khusus

di antaranya sebagai berikut :

a. Melakukan pendaftaran dan pencatatan rumah khusus ke dalam Daftar

Barang menurut penggolongan dan kodefikasi barang. Pendaftaran dan

pencatatan Rumah Khusus dan PSU ini berkaitan dengan kegiatan

pengelolaan, meliputi: Penggunaan; Pemanfaatan; Pemindahtanganan;

dan Penghapusan.

Pendaftaran rumah khusus ke dalam Daftar Barang pada Pengguna

Barang yang selanjutnya untuk disampaikan kepada Pengelola Barang.

Pencatatan rumah khusus ke dalam Buku Barang pada Kuasa Pengguna

Barang yang untuk selanjutnya disampaikan kepada Pengelola Barang.

b. Melaporkan rumah khusus yang didaftarkan dan dicatat dalam Daftar

Barang kepada Pelaksana Penatausahaan pada Pengelola Barang

apabila terdapat perubahan data terkait dengan pengelolaan sesuai

dengan jenjang kewenangan masing-masing. Pelaporan ini diseuaikan

dengan periode pelaporan.

c. Menyimpan dokumen kepemilikan rumah khusus selain tanah dan/atau

bangunan yang berada dalam penguasaannya.

d. Melakukan penggolongan dan kodefikasi untuk setiap satuan rumah

khusus.

Adapun Daftar Barang sebagaimana disebutkan di atas disajikan dalam

bentuk :

a. Daftar Barang Kuasa Pengguna (DBKP),yaitu daftar barang yang status

penggunaannya berada pada Kuasa Pengguna Barang yang disusun oleh

UAKPB;

b. Daftar Barang Pengguna Eselon I (DBP-E1), yang berupa gabungan

daftar barang dari masing-masing UAKPB yang berada di wilayah

kerjanya yang disusun oleh UAPPB-E1;

c. Daftar Barang Pengguna (DBP),yang berupa gabungan daftar barang

dari masingmasing UAPPB-E1, UAKPB yang berada pada wilayah

kerjanya.

Buku Barang Rumah Khusus, terdiri atas:

a. Buku Barang Intrakompatabel.

b. Kartu Identitas Barang (KIB): KIB tanah dan KIB bangunan.

24 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

Tatacara pembukuan rumah khusus adalah melalui prosedur seperti tertera

berikut ini:

a. Proses pertama kali:

1) Membukukan dan mencatat semua rumah khusus yang telah ada ke

dalam Buku Barang dan/atau Kartu Indentitas Barang.

2) Menyusun dan mendaftarkan semua rumah khusus ke dalam DBKP.

3) Meminta pengesahan DBKP pertama kali kepada penanggung jawab

UAKPB.

b. Proses rutin:

1) Membukukan dan mencatat data rumah khusus ke dalam Buku

Barang Intrakomptabel;

2) Membukukan dan mencatat semua barang dan perubahannya atas

perpindahan barang antar lokasi;

3) Membuat dan/atau memutakhirkan KIB;

4) Membukukan dan mencatat perubahan kondisi barang ke dalam

Buku Barang Intrakomptabel berdasarkan dokumen sumber;

5) Mengarsipkan dokumen penatausahaan dan dokumen kepemilikan

rumah khusus secara tertib.

c. Proses Bulanan:

Melakukan rekonsiliasi data transaksi rumah khusus dengan UAKPA

dan/atau Pejabat Pembuat Komitmen.

d. Proses Semesteran :

1) Mencatat setiap perubahan data rumah khusus ke dalam DBKP

berdasarkan data dari Buku Barang dan KIB.

2) Meminta pengesahan DBKP kepada penanggung jawab UAKPB.

3) Melakukan rekonsiliasi atas DBKP dengan DBMN-KD pada KPKNL,

jika diperlukan.

e. Proses Akhir Periode Pembukuan:

1) Menginstruksikan kepada setiap Penanggungjawab untuk melaku-

kan pengecekan ulang kondisi rumah khusus.

2) Mencatat perubahan kondisi rumah khusus yang telah disahkan ke

dalam DBKP serta Buku Barang dan KIB.

3) Melakukan proses back up data dan tutup tahun.

f. Proses Lainnya

Membukukan dan mencatat hasil inventarisasi ke dalam Buku Barang

dan/atau Kartu Identitas Barang.

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 25

Inventarisasi

Maksud dari kegiatan inventarisasi adalah untuk mengetahui jumlah dan nilai

serta kondisi rumah khusus yang sebenarnya. Adapun tujuan inventarisasi

adalah sebagai berikut:

1. Tersedianya data semua rumah khusus secara baik, dalam upaya

mewujudkan tertib administrasi dan tertib fisik.

2. Mempermudah pelaksanaan pengelolaan rumah khusus.

Kementerian PUPR melakukan inventarisasi yang berada pada penguasa-

annya, yaitu dengan:

a. Melalui pelaksanaan opname fisik sekurang-kurangnya sekali dalam 1

(satu) tahun, untuk Rumah Khusus dalam konstruksi, dalam pengerjaan.

b. Melalui pelaksanaan sensus barang sekurang-kurangnya 5 ( lima ) tahun

untuk rumah khusus.

Tugas dari Pelaksana Penatausahaan Kementerian PUPR dalam hal inventarisasi

diantaranya sebagaimana penjelasan di bawah ini:

1. Menyampaikan rencana pelaksanaan Inventarisasi kepada Menteri

Keuangan.

2. Menyampaikan laporan hasil inventarisasi kepada Menteri Keuangan paling

lama 3 (tiga) bulan setelah selesainya inventarisasi.

3. Pendaftaran, pencatatan dan/atau pemutakhiran Daftar Barang

berdasarkan hasil inventarisasi.

4. Bertanggung jawab penuh atas kebenaran materiil dari laporan hasil

pelaksanaan inventarisasi.

Dalam kegiatan inventarisasi, Menteri Keuangan melakukan monitoring dan

evaluasi atas kesesuaian rencana pelaksanaan Inventarisasi, setelah diterimanya

laporan hasil Inventarisasi dari Menteri PUPR. Monitoring dan evaluasi dilaku-

kan oleh Menteri Keuangan secara berjenjang.

Apabila evaluasi hasil monitoring ditemukan ketidak sesuaian, Menteri

Keuangan menyampaikan kepada Menteri PUPR untuk ditindak-lanjuti sesuai

ketentuan. Pihak yang bertanggung jawab dalam pelaksanaan inventarisasi

harus menyertakan penjelasan atas setiap perbedaan antara data rumah khusus

dalam daftar barang dan hasil inventarisasi.

Tatacara inventarisasi rumah khusus adalah melalui prosedur yang tertera

sebagai berikut:

26 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

1. Tahap persiapan

a. Dalam pelaksanaan inventarisasi, dapat dibentuk Tim Inventarisasi yang

dikoordinir oleh Kanwil DJKN dan dapat dibantu oleh Unit Kerja lain

pada KPKN.

b. Menyusun rencana kerja pelaksanaan inventarisasi.

c. Mengumpulkan dokumen sumber.

d. Melakukan pemetaan pelaksanaan inventarisasi.

e. Menyiapkan kertas kerja inventarisasi beserta tata cara pengisiannya.

2. Tahap pelaksanaan

Tahap pelaksanaan dilakukan melalui:

a. Tahap pendataan:

Menghitung jumlah barang.

Meneliti kondisi barang (baik, rusak ringan atau rusak berat).

Menempelkan label registrasi sementara pada rumah khusus yang

telah dihitung.

Mencatat hasil inventarisasi trsebut pada Kertas Kerja Inventarisasi.

b. Tahap identifikasi:

Pemberian nilai rumah khusus sesuai Standar Akuntansi

Pemerintahan.

Mengelompokkan rumah khusus dan memberikan kode barang

sesuai penggolongan dan kodefikasi barang.

Pemisahan barang-barang berdasarkan kategori kondisi.

Meneliti kelengkapan/ eksistensi barang dengan membandingkan

data hasil inventarisasi dan data awal/dokumen sumber.

c. Tahap pelaporan:

Menyusun daftar barang yang telah diinventarisasi berdasarkan

data kertas kerja dan hasil identifikasi, dengan kriteria: rumah baik

dan rusak ringan, rumah yang rusak berat, rumah yang tidak

diketemukan/hilang, serta rumah yang berlebih.

Membuat surat pernyataan kebenaran hasil inventarisasi.

Menyusun laporan hasil inventarisasi.

Meminta pengesahan atas Laporan Hasil Inventarisasi beserta

Daftar Barang Inventarisasi dan Surat Pernyataan kepada

Penanggung jawab KPKNL.

Menyampaikan laporan hasil inventarisasi kepada Kanwil DJKN.

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 27

d. Tahap evaluasi/tindak lanjut:

Membukukan dan mendaftarkan hasil inventarisasi pada Buku

Barang dan DBMN-KD.

Pelaporan

Maksud pelaporan adalah agar semua data dan informasi mengenai rumah

khusus dapat disajikan dan disampaikan kepada pihak yang berkepentingan

dengan akurat guna mendukung pelaksanaan pengambilan keputusan dalam

rangka pengelolaan rumah khusus dan sebagai bahan penyusunan Neraca

Pemerintah Pusat. Jenis laporan dalam penatausahaan, dalam hal laporan

rumah khusus terdiri atas hal-hal berikut ini:

1. Laporan Barang Kuasa Pengguna.

2. Laporan Barang Pengguna Eselon-I.

3. Laporan Barang Pengguna.

Jenis pelaporan untuk Rumah Khusus dan PSU terdiri dari pelaporan:

1. Di tingkat UAKPB

UAKPB menyusun Laporan Barang Kuasa Pengguna (LBKP) yang terdiri atas:

a. LBKP semesteran, menyajikan posisi rumah khusus pada awal dan akhir

semester serta mutasi yang terjadi selama satu semester.

b. LBKP tahunan, menyajikan posisi rumah khusus pada awal dan akhir

tahun serta mutasi yang terjadi selama tahun tersebut.

UAKPB wajib menyampaikan LBKP kepada UAPPB-E1 dan KPKN.

2. Di tingkat UAPPB-E1

UAPPB-E1 menyusun Laporan Barang Pengguna Eselon-I (LBP-E1) yang

terdiri atas:

a. LBP-E1 semesteran, menyajikan posisi rumah khusus pada awal dan

akhir suatu semester serta mutasi yang tejadi selama semester

tersebut.

b. LBP-E1 tahunan menyajikan LBP-E1 kepada UAPB dan Kantor Pusat

DJKN.

3. Di tingkat UAPB

UAPB menyusun Laporan Barang Pengguna (LBP) yang terdiri atas:

a. LBP semesteran, menyajikan posisi rumah khusus pada awal dan akhir

suatu semester serta mutasi yang terjadi selama semester tersebut.

28 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

b. LBP tahunan, menyajikan posisi rumah khusus pada awal dan akhir

tahun serta mutasi yang terjadi selma tahun tersebut.

c. LBP tahunan audited, menyajikan posisi rumah khusus pada awal dan

akhir tahun serta mutasi yang terjadi selama tahun tersebut setelah

dilakukan audit oleh Badan Pemeriksa Keuangan.

LBP wajib disampaikan kepada Kantor Pusat DJKN, disertai Surat

Pengantar yang ditandatangani oleh Pejabat yang berwewenang.

Tatacara pelaporan Rumah Khusus dan PSU adalah melalui prosedur di bawah

ini:

1. Proses Pertama Kali

Menyampaikan DBKP yang telah disahkan oleh penanggung jawab UAKPB,

yang berisi semua rumah khusus yang telah ada sebelum diterbitkannya

Peraturan Menteri Keuangan ini beserta ADK-nya untuk pertama kali

kepada UAPB-E1, atau UAPB dan KPKNL.

2. Proses Semesteran

a. Menyusun laporan mutasi rumah khusus pada DBKP berdasarkan data

transaksi rumah khusus.

b. Meminta pengesahan laporan mutasi rumah khusus.

c. Menyampaikan laporan mutasi rumah khusus pada DBKP yang telah

disahkan oleh penanggung jawab UAKPB beserta ADK-nya kepada

UAPB-E1, atau UAPB dan KPKNL.

d. Menyusun Laporan Barang Kuasa Pengguna Semesteran (LBKPS) yang

datanya berasal dari Buku Barang, KIB, dan DBKP.

e. Meminta pengesahan LBKPS kepada Pejabat penanggung jawab UAKPB.

f. Menyampaikan LBKPS yang telah disahkan oleh penanggung jawab

UPKPB beserta Arsip Data Komputer (ADK)-nya secara periodik kepada

UAPB-E1, atau UAPB, dan KPKNL.

3. Proses Akhir Periode Pembukuan

a. Menyusun Laporan Barang Kuasa Pengguna Tahunan (LBKPT) yang

datanya berasal dari Buku Barang, KIB, dan Daftar Barang.

b. Meminta pengesahan LBKPT kepada Pejabat penanggung jawab UAKPB.

c. Menyampaikan LBKPT yang telah disahkan oleh penanggung jawab

UAKPB beserta ADK-nya secara periodik kepada UAPB-E1, atau UAPB

dan KPKNL.

d. Menyusun Laporan Kondisi Barang (LKB).

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 29

e. Meminta pengesahan LKB kepada Pejabat penanggung jawab UAKPB.

f. Menyampaikan LKB yang telah disahkan oleh penanggung jawab UAKPB

secara tahunan kepada UAPB-E1, atau UAPB dengan tembusan kepada

KPKNL.

4. Proses Lainnya

a. Menyusun Laporan Hasil Inventarisasi (LHI) rumah khusus.

b. Meminta pengesahan LHI kepada Pejabat penanggung jawab UPKPB.

c. Menyampaikan LHI yang telah disahkan oleh penanggung jawab UAKPB

kepada UAPB-E1, atau UAPB dan KPKNL.

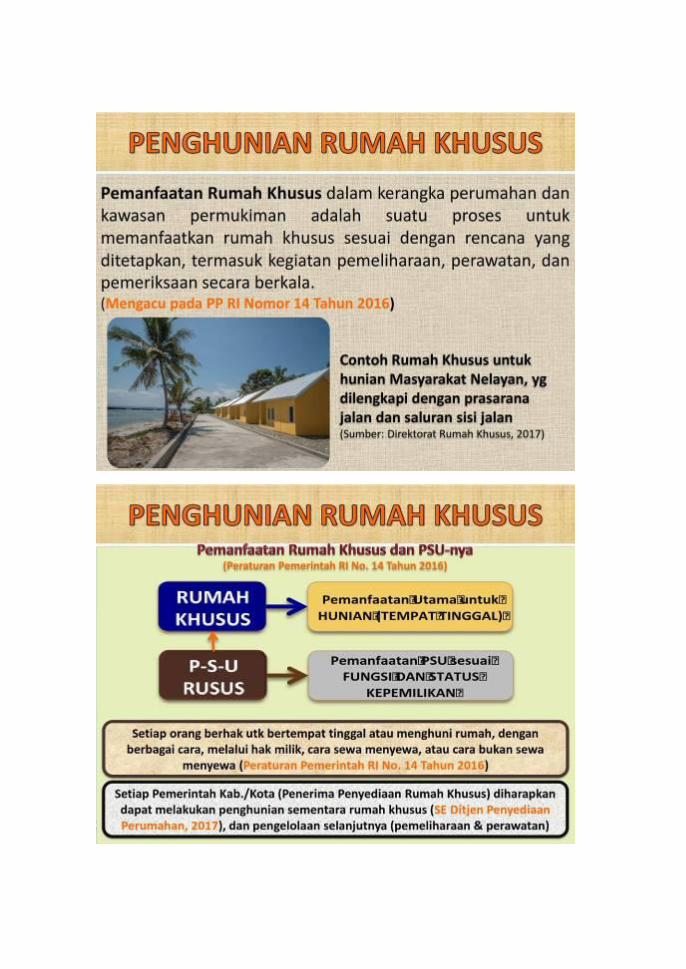

D. Fasilitasi Pemanfaatan Rumah Khusus

Mengacu pada Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2014

tentang Pengelolaan Barang Milik Negara/ Daerah, serta Peraturan Menteri

Keuangan Nomor 78/PMK.06/2014 tentang Tata Cara Pelaksanaan Peman-

faatan Barang Milik Negara, dijelaskan bahwa pemanfaatan Barang Milik Negara

(BMN) dapat dilaksanakan oleh:

1. Pengelola Barang, untuk Barang Milik Negara yang berada dalam

penguasaannya.

2. Pengelola Barang dengan persetujuan Gubernur/Bupati/Walikota, untuk

Barang Milik Daerah yang berada dalam penguasaan Pengelola Barang.

3. Pengguna Barang dengan persetujuan Pengelola Barang, untuk Barang Milik

Negara yang berada dalam penguasaan Pengguna Barang.

4. Pengguna Barang dengan persetujuan Pengelola Barang, untuk Barang Milik

Daerah berupa sebagian tanah dan/atau bangunan yang masih digunakan

oleh Pengguna Barang, dan selain tanah dan/atau bangunan.

Pemanfaatan Barang Milik Negara (BMN) tersebut dilaksanakan berdasarkan

pertimbangan teknis dengan memperhatikan kepentingan negara/daerah dan

kepentingan umum. Di samping itu, diatur juga mengenai bentuk pemanfaatan

atas Barang Milik Negara, yang mana seseorang atau kelompok masyarakat bisa

menghuni rumah yang dibangun oleh Pemerintah, yaitu dengan cara Sewa;

Pinjam Pakai; Kerja Sama Pemanfaatan; Bangun Guna Serah atau Bangun Serah

Guna; serta Kerja Sama Penyediaan Infrastruktur.

30 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

Gambar 13 Bentuk Pemanfaatan BMN/BMD

(Sumber: Peraturan Menteri Keuangan RI No. 78/PMK.06/2014)

1. Pemanfaatan BMN dengan cara Sewa, adalah pemanfaatan BMN oleh Pihak

lain dalam jangka waktu tertentu dan menerima imbalan uang tunai.

2. Pemanfaatan BMN dengan cara Pinjam Pakai, adalah penyerahan peng-

gunaan BMN dari Pemerintah Pusat ke Pemerintah Daerah dalam jangka

waktu tertentu tanpa menerima imbalan dan setelah jangka waktu tersebut

berakhir diserahkan kembali kepada Pengelola Barang/ Pengguna Barang.

3. Pemanfaatan BMN dengan cara Kerja Sama Pemanfaatan (KSP), adalah

pendayagunaan BMN oleh Pihak lain dalam jangka waktu tertentu dalam

rangka peningkatan penerimaan negara bukan pajak dan sumber

pembiayaan lainnya.

4. Pemanfaatan BMN dengan cara Bangun Guna Serah (BGS), adalah

pemanfaatan BMN berupa tanah oleh Pihak lain dengan cara mendirikan

bangunan dan/atau sarana berikut fasilitasnya, kemudian didayagunakan

oleh Pihak lain tersebut dalam jangka waktu tertentu yang telah disepakati,

untuk selanjutnya diserahkan kembali tanah beserta bangunan dan/atau

sarana berikut fasilitasnya setelah berakhirnya jangka waktu.

5. Pemanfaatan BMN dengan cara Bangun Serah Guna (BSG), adalah

pemanfaatan BMN berupa tanah oleh Pihak lain dengan cara mendirikan

bangunan dan/atau sarana berikut fasilitasnya, dan setelah selesai

pembangunannya diserahkan untuk didayagunakan oleh Pihak lain tersebut

dalam jangka waktu tertentu yang telah disepakati.

6. Pemanfaatan BMN dengan cara Kerja Sama Penyediaan Infrastruktur

(KSPI) adalah kerja sama antara Pemerintah dan Badan Usaha untuk

kegiatan penyediaan penyediaan infrastruktur sesuai dengan ketentuan

peraturan perundang-undangan.

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 31

Bentuk-bentuk pemanfaatan Barang Milik Negara tersebut pada dasarnya tidak

dapat diberlakukan pada bangunan rumah khusus yang diselenggarakan oleh

Pemerintah pada saat ini. Namun dalam pengembangannya, ada beberapa

bentuk pemanfaatan BMN yang dapat dilaksanakan pada bangunan rumah

khusus, terutama pada pemanfaatan BMN dengan cara Pinjam Pakai, Bangun

Guna Serah (BGS), dan Kerja Sama Penyediaan Infrastruktur (KSPI).

E. Pengalihan Status Penggunaan Rumah Khusus

Bangunan rumah khusus sebagai Barang Milik Negara (BMN) dapat dialihkan

status penggunaannya dari Pengguna Barang kepada Pengguna Barang lainnya

untuk penyelenggaraan tugas dan fungsi berdasarkan persetujuan Pengelola

Barang (mengacu pada Peraturan Menteri Keuangan Nomor 246/PMK.06/2014

tentang Tata Cara Pelaksanaan Penggunaan Barang Milik Negara). Dalam

pelaksanaannya, apabila bangunan rumah khusus yang diusulkan oleh

Kementerian/ Lembaga lain, seperti Kementerian Kelautan dan Perikanan,

Kementerian Kesehatan, Kementerian Sosial, Kementerian Pembangunan Desa

Tertinggal dan Transmigrasi, dan lain-lain, maka penyerahan bangunan rumah

khusus sebagai Barang Milik Negara dari Kementerian PUPR (sebagai penyedia/

pembangun rumah khusus) kepada Kementerian/Lembaga lain (sebagai

Pengusul dan Penerima Penyediaan Rumah Khusus) dilakukan melalui Alih

Status Rumah Khusus.

Beberapa ketentuan yang harus diperhatikan dan dilaksanakan adalah sebagai

berikut:

1. Pengalihan status Penggunaan BMN dilakukan antar Pengguna Barang

setelah terdapat permohonan dari Pengguna Barang lama dan disetujui

oleh Pengelola Barang.

2. Pengalihan status Penggunaan BMN dapat pula dilakukan berdasarkan

inisiatif dari Pengelola Barang dengan terlebih dahulu memberitahukan

maksudnya tersebut kepada Pengguna Barang.

3. Pengalihan status Penggunaan BMN dilakukan terhadap BMN yang masih

berada dalam penguasaan Pengguna Barang yang tidak digunakan lagi oleh

Pengguna Barang bersangkutan.

4. Pengalihan status Penggunaan BMN dilakukan tanpa kompensasi dan tidak

diikuti dengan pengadaan BMN pengganti.

32 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

5. BMN yang dialihkan status penggunaannya dilakukan penatausahaan dan

pemeliharaan oleh Pengguna Barang yang baru.

Rumah khusus yang merupakan alih status dari Kementerian PUPR kepada

Kementerian/Lembaga Pengusul (sebagai Penerima Penyediaan Rumah Khusus)

diselenggarakan untuk memenuhi kebutuhan khusus yang dibangun di atas

tanah milik Kementerian/Lembaga Pengusul tersebut dengan sumber dana dari

Anggaran Pendapatan dan Belanja Negara (APBN). Namun, proses alih status

rumah khusus dari Kementerian PUPR kepada Kementerian/Lembaga Pengusul

tersebut harus dilakukan dalam rangka pengelolaan aset secara lengkap.

Pengelolaan rumah khusus yang dialih-statuskan ke Kementerian/Lembaga

Pengusul setelah FHO melalui proses sebagai berikut:

1. Penatausahaan Rumah Khusus dan PSU sebagai Barang Milik Negara

Kementerian PUPR.

2. Alih status Rumah Khusus dan PSU dari Kementerian PUPR menjadi milik

Kementerian /Lembaga Pengusul.

3. Penghapusan Rumah Khusus dan PSU di Kementerian PUPR.

4. Penatausahaan Rumah Khusus dan PSU di Kementerian/ Lembaga Pengusul.

5. Pemanfaatan.

6. Pembinaan, pengawasan dan pengendalian.

Rumah Khusus yang telah beralih status menjadi milik Kementerian/Lembaga

lain, untuk pengelolaan selanjutnya memakai aturan yang mengacu pada

ketentuan BMN. Pengelolaan Rumah Khusus dimulai setelah Kepala Satuan

Kerja di tingkat Pemerintah Pusat (Kementerian PUPR) melakukan serah terima

akhir Rumah Khusus atau pada tahap Final Hand Over (FHO). Penjelasan

mengenai kegiatan pengelolaan selanjutnya yang telah disebutkan di atas

dilakukan dengan cara di bawah ini.

Pelaksanaan Alih Status Rumah Khusus

Tahapan proses alih status Penggunaan Rumah Khusus yang bernilai kurang dari

Rp. 10 Milyar,- dari Kementerian PUPR (Direktorat Rumah Khusus, Ditjen.

Penyediaan Perumahan) kepada Kementerian/ Lembaga lain (Pengusul dan

Penerima Manfaat Rumah Khusus) secara garis besar adalah sebagai berikut:

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 33

1. Kementerian/Lembaga Pengusul mengajukan permohonan pengalihan

status rumah khusus kepada Kementerian PUPR, yang kemudian diteruskan

kepada Menteri Keuangan. Permohonan sekurang-kurangnya memuat:

a. Data rumah khusus yang akan dialihkan status penggunaannya, antara

lain jenis, nilai perolehan, lokasi, luas, dan tahun perolehan.

b. Calon Pengguna Barang baru, yaitu Kementerian/Lembaga Pengusul

Rumah Khusus.

c. Penjelasan serta pertimbangan pengalihan status Penggunaan Rumah

Khusus.

Permohonan pengalihan status Penggunaan Rumah Khusus tersebut harus

melampirkan:

a. Fotokopi Keputusan Penetapan Status Penggunaan Rumah Khusus.

b. Surat Pernyataan bermaterai cukup, yang ditandatangani oleh Calon

Pengguna Barang baru yang memuat kesediaan menerima pengalihan

status rumah khusus.

c. Fotokopi dokumen penganggaran, seperti Daftar Isian Pelaksanaan

Anggaran (DIPA).

d. Fotokopi dokumen kepemilikan berupa sertifikat.

e. Fotokopi Izin Mendirikan Bangunan (IMB).

f. Fotokopi dokumen perolehan bangunan.

g. Fotokopi dokumen lainnya, seperti Berita Acara Serah Terima (BAST)

Pengadaan Rumah Khusus.

h. Fotokopi Berita Acara Serah Terima (BAST) Pengelolaan Sementara

Rumah Khusus, dalam hal rumah khusus secara fisik sudah tidak berada

dalam penguasaan Kementerian PUPR.

Dalam hal rumah khusus yang belum memiliki dokumen kepemilikan dan

belum memiliki IMB, maka dokumen kepemilikan dan dokumen penunjang

lainnya diganti dengan:

a. Fotokopi dokumen kepemilikan/penguasaan, seperti Akta Jual Beli

(AJB), Girik, Letter C, Berita Acara Serah Terima (BAST) terkait dengan

perolehan barang, dan ledger jalan.

b. Surat Pernyataan Tanggung Jawab bermaterai cukup yang ditanda-

tangani oleh Pejabat Struktural yang berwenang di lingkungan unit

organisasi Eselon-I pada Kementerian/Lembaga yang bersangkutan,

34 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

yang menyatakan bahwa tanah tersebut digunakan dalam rangka

penyelenggaraan tugas dan fungsi Kementerian/Lembaga.

c. Surat Keterangan dari Lurah/Camat setempat yang memperkuat

pernyataan di atas, jika ada.

d. Surat Permohonan Pendaftaran Hak Atas Tanah dari Satuan Kerja pada

Kementerian/Lembaga kepada Kantor Pertanahan, jika ada.

e. Surat Pernyataan Tanggung Jawab bermeterai cukup yang ditanda-

tangani oleh Pejabat Struktural yang berwenang pada Kementerian/

Lembaga yang bersangkutan, yang menyatakan bahwa bangunan

tersebut digunakan dalam penyelenggaraan tugas dan fungsi dari

Kernenterian/ Lembaga.

f. Kementerian Pengusul yang telah menjadi Pengguna Rumah Khusus

wajib tetap menyelesaikan pengurusan dokumen kepemilikan dan

dokumen pendukung lainnya.

2. Menteri Keuangan selaku Pengelola Barang melakukan penelitian terhadap

pengajuan pengalihan status penggunaan rumah khusus tentang keleng-

kapan dan kesesuaian dokumen yang dipersyaratkan.

3. Menteri Keuangan memberikan persetujuan pengalihan status Penggunaan

Rumah Khusus dalam bentuk Surat Persetujuan dengan mendasarkan pada

hasil penelitian. Apabila nilai Rumah Khusus lebih dari Rp. 10 Milyar,- maka

harus meminta Persetujuan dari Presiden.

Surat Persetujuan setidaknya memuat hal-hal berikut ini:

a. Data rumah khusus yang akan dialihkan status penggunaannya.

b. Pengguna Barang lama dan Pengguna Barang baru.

c. Kewajiban Pengguna Barang lama untuk melakukan serah terima

rumah khusus kepada Pengguna Barang baru yang dituangkan dalam

Berita Acara Serah Terima (BAST).

d. Kewajiban Pengguna Barang lama untuk melakukan penghapusan

rumah khusus dari Daftar Barang pada Pengguna Barang dengan

menerbitkan Keputusan Penghapusan.

4. Setelah Menteri Keuangan memberikan persetujuan alih status, kemudian

ditindaklanjuti dengan mekanisme sebagai berikut:

a. Menteri PUPR melakukan serah terima rumah khusus kepada

Kementerian/Lembaga Pengusul, yang dituangkan dalam Berita Acara

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 35

Serah Terima (BAST), paling lama 1 (satu) bulan sejak persetujuan alih

status Penggunaan Rumah Khusus.

b. Menteri PUPR melakukan penghapusan atas rumah khusus yang

dialihkan status penggunaannya kepada Kementerian/Lembaga

Pengusul dari Daftar Barang pada Pengguna Barang dengan

menetapkan Keputusan Penghapusan Rumah Khusus dan PSU paling

lama 2 (dua) bulan sejak tanggal Berita Acara Serah Terima (BAST).

c. Berita Acara Serah Terima (BAST) dan Keputusan Penghapusan Rumah

Khusus dilaporkan kepada Menteri Keuangan dengan tembusan kepada

Kementerian/Lembaga Pengusul paling lama 1 (satu) bulan sejak

Keputusan Penghapusan ditetapkan.

d. Kementerian/Lembaga Pengusul melakukan pembukuan dalam aplikasi

Penatausahaan Rumah Khusus berdasarkan Surat Persetujuan

Pengalihan Status Penggunaan Rumah Khusus, Berita Acara Serah

Terima (BAST) dan Keputusan Penghapusan BMN.

e. Menteri Keuangan menerbitkan Keputusan Penetapan Status

Penggunaan Rumah Khusus kepada Kementerian/ Lembaga Pengusul.

Proses alih status Rumah Khusus dari Menteri PUPR kepada Menteri/ Kepala

Lembaga Pengusul dapat dilihat dan dicermati juga pada gambar berikut ini.

Gambar 14 Skema Proses Penetapan Status dan Alih Status Rumah Khusus

(Sumber: Direktorat Rumah Khusus, Tahun 2017)

36 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

Dalam rangka proses Alih Status Rumah Khusus tersebut, Satker/PPK dan Pihak

terkait di Lingkungan Direktorat Jenderal Penyediaan Perumahan menyiapkan

dokumen sebagai berikut:

1. Catatan Ringkas Barang (CRB) dari Satuan Kerja dengan outline sebagai

berikut:

a. Dasar pelaksanaan usulan.

b. Penerima aset dan peruntukan.

c. Nilai aset (Nomor Kontrak, Pelaksana, Nilai).

d. Surat Pernyataan Kesediaan Menerima Aset.

2. Surat Pengesahan DIPA oleh Kepala Satuan Kerja.

3. Term of Referance (TOR) dibuat oleh Sub Direktorat Perencanaan,

Direktorat Rumah Khusus.

4. Dokumen Kontrak DED, jika tidak ada DED, dapat berupa Surat Pertanggung

jawaban Mutlak.

5. Dokumen Addendum Kontrak DED dari Sub Direktorat Perencanaan,

Direktorat Rumah Khusus (jika ada).

6. Dokumen Kontrak Fisik dan Addendum Kontrak oleh Satuan Kerja.

7. Dokumen Kontrak Manajemen Konstruksi (MK) dan Addendum Kontrak

oleh Satuan Kerja.

8. Dokumen Kontrak Manajemen Pusat (KMP) dan Addendum Kontrak oleh

Direktorat Rumah Khusus.

9. Berita Acara PHO.

10. Berita Acara FHO.

11. Data Pendukung Informasi oleh Petugas BMN Satuan Kerja yang

bersangkutan.

12. As Build Drawing oleh Penyedia Konstruksi.

13. Dokumentasi BMN oleh Penyedia Konstruksi.

14. SK Pengelola BMN oleh Kepala Satuan Kerja (UAKPB).

15. Izin Mendirikan Bangunan (IMB) atau Surat Keterangan Dalam Proses

Pembuatan oleh Kepala Satuan Kerja.

16. Berita Acara Inventarisasi BMN yang akan dihibahkan oleh Kepala Satuan

Kerja.

Dokumen-dokumen persyaratan yang disiapkan oleh Kementerian/Lembaga

Pengusul atau Penerima Penyediaan Rumah Khusus dalam rangka proses Alih

Status Rumah Khusus tersebut, meliputi:

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 37

1. Fotokopi Sertifikat Tanah atau Surat Keterangan Dalam Proses atau Surat

Keterangan dari Lurah dan Camat bahwa Tanah Tempat Membangun dalam

Penguasaan Kementerian/ Lembaga, dan Tidak Dalam Sengketa.

2. Surat Keterangan dari Pemerintah Daerah bahwa lokasi pembangunan

sesuai dengan RTRW.

3. Surat Pernyataan Kesediaan Menerima Alih Status Rumah Khusus, yang

ditandatangani oleh Menteri/ Kepala Lembaga, bermaterai secukupnya.

Keseluruhan daftar kelengkapan data-data pendukung untuk Alih Status Rumah

Khusus ini dapat dilihat dan dicermati pada tabel berikut ini.

Tabel 2 Daftar Kelengkapan Data Pendukung untuk Alih Status Penggunaan Rumah Khusus (BMN)

No. Uraian Kelengkapan Keterangan

1. Surat Pengantar Penyampaian Dokumen Usulan Internal (Satker/Struktural)

2. Catatan Ringkas Barang (CRB) Internal (Satker/Struktural)

3. Surat Pengesahan DIPA Internal (Satker/Struktural)

4. Term of Referance / TOR Pembangunan Internal (Satker/Struktural)

5. Dokumen Kontrak DED Internal (Satker/Struktural)

6. Dokumen Adendum Kegiatan DED Internal (Satker/Struktural)

7. Dokumen Kontrak Fisik Internal (Satker/Struktural)

8. Dokumen Adendum Kontrak Fisik Internal (Satker/Struktural)

9. Dokumen Kontrak Manajemen Konstruksi (MK) Internal (Satker/Struktural)

10. Dokumen Adendum Kontrak Manajemen Konstruksi (MK)

Internal (Satker/Struktural)

11. Dokumen Kontrak Manajemen Pusat (KMP) Internal (Satker/Struktural)

12. Dokumen Adendum Kontrak Manajemen Pusat (KMP)

Internal (Satker/Struktural)

13. Berita Acara Serah Terima PHO Internal (Satker/Struktural)

14. Berita Acara Serah Terima FHO Internal (Satker/Struktural)

15. Data dan Informasi Pendukung Usulan Internal (Satker/Struktural)

16. Kartu Identitas Barang (KIB) Internal (Satker/Struktural)

17. As Built Drawing Internal (Satker/Struktural)

18. Foto/ Dokumentasi BMN Internal (Satker/Struktural)

38 Pengelolaan Aset dan Pemanfaatan Rumah Khusus

No. Uraian Kelengkapan Keterangan

19. SK Pengelola BMN Internal (Satker/Struktural)

20. Izin Mendirikan Bangunan (IMB) atau Surat Keterangan Dalam Proses Pembuatan

Internal (Satker/Struktural)

21. Berita Acara Inventarisasi BMN yang akan Dihibahkan beserta Lampirannya

Internal (Satker/Struktural)

22. Laporan Hasil Audit (LHA) Aparat Pengawas Fungsional

Internal (Satker/Struktural)

23. Sertifikat Tanah / Surat Keterangan Kepemilikan Lainnya (Focopy/ Legalisir)

Eksternal (Pemda)

24. Surat Keterangan Lokasi Pembangunan sesuai dengan RTRW

Eksternal (Pemda)

25. Akta Pendirian Yayasan* Eksternal (Pemda)

26. Pernyataan Kesediaan Menerima Penyerahan BMN

Eksternal (Pemda)

Sumber: Direktorat Rumah Khusus, 2017

Penghapusan Rumah Khusus

Penghapusan Rumah Khusus merupakan tindakan menghapus Rumah Khusus

dari Daftar Barang dengan menerbitkan keputusan dari Pejabat yang

berwenang untuk membebaskan Menteri Keuangan, Menteri PUPR, dan/atau

Kepala Satker dari tanggung jawab administrasi dan fisik atas barang yang

berada dalam penguasaannya. Penghapusan meliputi:

1. Penghapusan dari Daftar Barang Pengguna dan/ atau Daftar Barang Kuasa

Pengguna (Kementerian PUPR).

2. Penghapusan dari Daftar Barang Milik Negara.

Penghapusan dari Daftar Barang Pengguna dan/atau Daftar Barang Kuasa

Pengguna, dilakukan apabila Rumah Khusus sudah tidak berada dalam

penguasaan Pengguna Barang dan/atau Kuasa Pengguna Barang, serta Rumah

Khusus dan PSU sudah beralih kepemilikannya menjadi milik Kementerian/

Lembaga Pengusul. Penghapusan tersebut dilakukan dengan menerbitkan

Keputusan Penghapusan dari Pengguna Barang setelah mendapat persetujuan

dari Pengelola Barang.

Pengelolaan Aset dan Pemanfaatan Rumah Khusus 39

Tatacara Penghapusan Rumah Khusus dari Daftar Barang Kementerian PUPR

adalah sebagaimana penjelasan di bawah ini:

1. Kementerian/Lembaga Pengusul menerbitkan Keputusan Penghapusan

Rumah Khusus paling lama 2 (dua) bulan sejak Berita Acara Serah Terima.

2. Kementerian/Lembaga Pengusul melakukan penghapusan rumah khusus

dari Daftar Barang Kementerian PUPR berdasarkan Keputusan Penghapusan

tersebut.

3. Kementerian/Lembaga Pengusul membuat Laporan Penghapusan Rumah

Khusus dari Daftar Barang Kementerian PUPR kepada Menteri Keuangan

selambat-lambatnya 1 ( satu ) bulan setelah Keputusan Penghapusan BMN

ditanda-tangani dengan melampirkan Keputusan Penghapusan BMN dan

Berita Acara Serah Terima.

4. Berdasarkan Laporan Penghapusan Rumah Khusus ini, Menteri Keuangan

melakukan penghapusan rumah khusus dari Daftar Barang Milik

Kementerian PUPR.

5. Perubahan Daftar Barang Milik Kementerian PUPR akibat penghapusan,

harus dicantumkan dalam Laporan Barang Kementerian PUPR Semesteran

dan Tahunan.