Kajian atas Sistem Keuangan Pemerintah dalam...

56

Kajian atas Sistem Keuangan Pemerintah dalam Pengelolaan Hibah Luar Negeri oleh: Drajad Sulistyana Azrin Rasuwin 2013

Transcript of Kajian atas Sistem Keuangan Pemerintah dalam...

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

1

Kajian atas Sistem Keuangan Pemerintah dalam Pengelolaan

Hibah Luar Negerioleh:

Drajad SulistyanaAzrin Rasuwin

2013

Kajian atas Sistem Keuangan Pemerintah dalam Pengelolaan Hibah Luar Negeri

oleh:Drajad SulistyanaAzrin Rasuwin

Penyunting:Pahala NainggolanRony MegawantoHandoko Adi Susanto

Dana untuk melakukan kajian dan publikasi ini disediakan oleh Marine Protected Areas Governance – United States Agency for International Development (MPAG – USAID). Pandangan dan pendapat yang disampaikan dalam publikasi ini merupakan pandangan dan pendapat pribadi penulis, dan tidak selalu mencerminkan pandangan dan kebijakan USAID, Pemerintah Amerika Serikat maupun Pemerintah Republik Indonesia.

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

3

DAFTAR ISI

KATA PENGANTAR 5DAFTAR ISTILAH 6RINGKASAN EKSEKUTIF 9

BAB I: PENDAHULUAN 13 A. Ruang Lingkup 15 B. Metodologi 17 C. Regulasi yang Terkait 17

BAB II: ASPEK PERENCANAAN 21 A. Hibah-terencana 22 B. Hibah-langsung 24 C. Simpulan 25

BAB III: ASPEK PENGANGGARAN 27 A. Hibah-terencana 30 B. Hibah-langsung 31 C. Simpulan 31

BAB IV: ASPEK PELAKSANAAN ANGGARAN/PENCAIRAN DANA 33

BAB V: ASPEK AKUNTANSI DAN PELAPORAN 39

BAB VI: ASPEK AUDIT 43

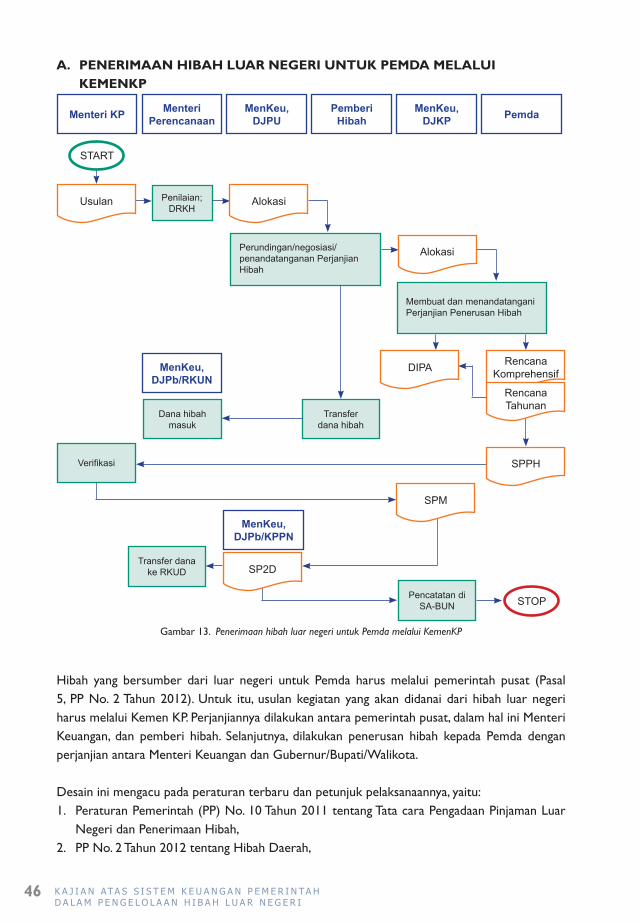

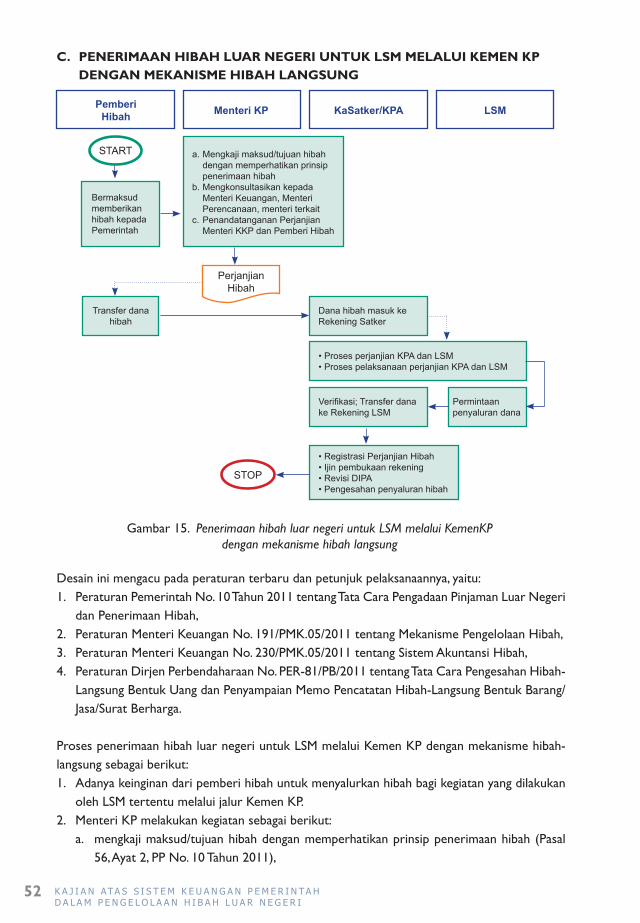

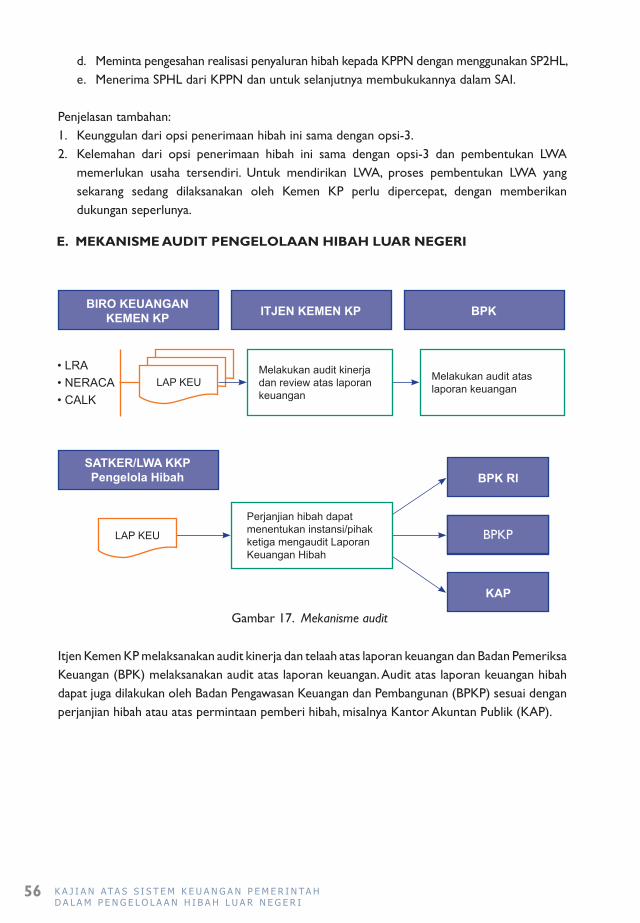

BAB VII: DESAIN PENGELOLAAN HIBAH LUAR NEGERI DENGAN MENGGUNAKAN SISTEM PEMERINTAH 45 A. Penerimaan Hibah Luar Negeri untuk Pemda melalui KemenKP 46 B. Penerimaan Hibah Luar Negeri untuk Pemda melalui Trust Fund 50 C. Penerimaan Hibah Luar Negeri untuk LSM melalui KemenKP dengan Mekanisme Hibah Langsung 52 D. Penerimaan Hibah Luar Negeri untuk LSM melalui Trust Fund dengan Mekanisme Hibah Langsung 54 E. Mekanisme Audit Pengelolaan Hibah Luar Negeri 56

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

4

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

5

Laporan ini merupakan kajian atas sistem keuangan pemerintah (disebut HCS-Host Country System) dalam pengelolaan dana hibah luar negeri untuk kegiatan konservasi kelautan dan merupakan salah satu komponen dalam program MPAG di tahun pertama. Kajian ini mencakup tiga kegiatan utama, yaitu assessment, pengembangan desain, dan pelatihan/lokakarya HCS.

Kajian HCS bertujuan untuk memahami sistem keuangan di Kementerian Kelautan dan Perikanan (KemenKP) dalam menyalurkan dana hibah luar negeri bagi Pemerintah Daerah, LSM, kelompok masyarakat, dll. Kajian ini menjadi penting sebab di tingkat nasional pemerintah telah mengeluarkan Peraturan Presiden No 80 Tahun 2011 tentang Dana Perwalian dan di tingkat daerah sudah ada inisiasi pengembangan sistem pengelolaan keuangan Badan Layanan Umum Daerah (BLUD). Namun pada kenyataannya, belum ada Dana Perwalian (Trust Fund) dan BLUD yang terbentuk untuk dijadikan contoh.

Kajian dilakukan terhadap regulasi-regulasi terkait dengan penyaluran dana hibah luar negeri, termasuk melalui mekanisme Dana Perwalian dan konsultasi dengan pihak-pihak terkait seperti Kementerian Keuangan dan Bappenas. Berdasarkan hasil kajian ini, disusun desain penyaluran dana hibah luar negeri yang efektif. Selanjutnya kajian regulasi dan desain disosialisasikan pada KemenKP dengan mengundang unit-unit terkait seperti Direktorat KKJI, Biro Hukum, Sesditjen KP3K, Inspektorat Jenderal, Balitbang, Biro Keuangan, dan Biro Perencanaan.

Semoga kajian ini bermanfaat.

Penulis

KATA PENGANTAR

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

6

DAFTAR ISTILAH

A4DES Sekretariat Bantuan untuk Efektivitas PembangunanADB Bank Pembangunan AsiaAPBD Anggaran Pendapatan dan Belanja DaerahAPBN Anggaran Pendapatan dan Belanja NegaraBappenas Badan Perencanaan Pembangunan NasionalBAST Berita Acara Serah TerimaBPK Badan Pemeriksa KeuanganBPKP Badan Pengawasan Keuangan dan PembangunanBUMN Badan Usaha Milik NegaraBUMD Badan Usaha Milik DaerahBUN Bendahara Umum NegaraCALK Catatan atas Laporan KeuanganCoremap (Satker) Rehabilitasi dan Pengelolaan Terumbu KarangCSO Organisasi Masyarakat MadaniCTSP Coral Triangle Support PartnershipDaltu Pengendali Mutu (Auditor Utama)Dalnis Pengendali Teknis (Auditor Madya)DIPA Daftar Isian Pelaksanaan AnggaranDitjen KP3K Direktorat Jenderal Kelautan, Pesisir, dan Pulau-pulau Kecil, Kementerian

Kelautan dan PerikananDitjen P2HP Direktorat Jenderal Pengolahan dan Pemasaran Hasil PerikananDit EAS Direktorat Evaluasi Akuntansi dan Setelmen, Direktorat Jenderal Pengelolaan

Utang, Kementerian KeuanganDit KKJI Direktorat Konservasi Kawasan dan Jenis Ikan, Direktorat Jenderal Kelautan

Pesisir dan Pulau-pulau Kecil, Kementerian Kelautan dan PerikananDit PA Direktorat Pelaksanaan Anggaran, Direktorat Jenderal Perbendaharaan,

Kementerian KeuanganDit PKN Direktorat Pengelolaan Kas Negara, Direktorat Jenderal Perbendaharaan,

Kementerian KeuanganDJPb Direktorat Jenderal Perbendaharaan, Kementerian KeuanganDJPK Direkturg Jenderal Perimbangan Keuangan, Kementerian KeuanganDJPU Direktorat Jenderal Pengelolaan Utang, Kementerian KeuanganDKP Dinas Kelautan dan PerikananDPA Daftar Pelaksanaan AnggaranDPR Dewan Perwakilan RakyatDPRD Dewan Perwakilan Rakyat DaerahDRKH Daftar Rencana Kegiatan HibahDRPPHLN Daftar Rencana Prioritas Pinjaman dan/atau Hibah Luar Negeri

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

7

GEF Global Environment FacilityHCS Host Country SystemJC Komitmen JakartaJFPR Japan Fund for Poverty ReductionJICA Japan International Cooperation AgencyKAP Kantor Akuntan PublikKemen KP Kementerian Kelautan dan PerikananKemeneg PPN Kementerian Negara Perencanaan Pembangunan NasionalK/L Kementerian/LembagaKeppres Keputusan PresidenKKLD Kawasan Konservasi Laut DaerahKKP Kawasan Konservasi PerairanKKP3K Kawasan Konservasi Perairan dan Pulau-pulau KecilKKPN Kawasan Konservasi Perairan NasionalKomnasko Laut Komite Nasional Konservasi LautKPA Kuasa Pengguna AnggaranKPPN Kantor Pelayanan dan Perbendaharaan NegaraKUN Kas Umum NegaraLAKIP Laporan Akuntabilitas Kinerja Instansi PemerintahL/C Letter of CreditLKPP Laporan Keuangan Pemerintah PusatLRA Laporan Realisasi AnggaranLSM Lembaga Swadaya MasyarakatLWA Lembaga Wali AmanatMAK Mata Anggaran PenerimaanMAP Mata Anggaran PengeluaranMeneg PPN Menteri Negara Perencanaan Pembangunan NasionalMPAG Marine Protected Areas GovernanceMPHL-BJS Memo Pencatatan Hibah-Langsung bentuk Barang/Jasa/Surat BerhargaMRP Marine Resources ProgramMWA Majelis Wali AmanatNTT Nusa Tenggara TimurPA Pengguna AnggaranPD Deklarasi ParisPDA Pengelola Dana AmanatPemda Pemerintah DaerahPerpres Peraturan PresidenPMK Peraturan Menteri KeuanganPP Peraturan PemerintahPPK Pejabat Pembuat KomitmenPPN Perencanaan Pembangunan Nasional

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

8

PP-SPM Pejabat Penandatangan Surat Perintah MembayarRAPBD Rencana Anggaran Pendapatan dan Belanja DaerahRAPBN Rencana Anggaran Pendapatan dan Belanja NegaraRenja Rencana KerjaRenstra Rencana StrategisRfP Permintaan untuk Mengajukan ProposalRKA-K/L Rencana Kerja dan Anggaran Kementerian/LembagaRKA-SKPD Rancana Kerja dan Anggaran Satuan Kerja Perangkat DaerahRKP Rencana Kerja PemerintahRKUN Rekening Kas Umum NegaraRKUD Rekening Kas Umum DaerahRPH Rencana Pemanfaatan HibahRPJM(N) Rencana Pembangunan Jangka Menengah (Nasional)RPJP Rencana Pembangunan Jangka PanjangSA-BUN Sistem Akuntansi Bendahara Umum NegaraSAI Sistem Akuntansi InstansiSatker Satuan KerjaSDM Sumberdaya ManusiaSetjen Sekretariat JenderalSKPD Satuan Kerja Perangkat DaerahSPHL Surat Pengesahan Hibah-LangsungSPM Surat Perintah MembayarSPP Surat Permintaan PembayaranSP2D Surat Perintah Pencairan DanaSP2HL Surat Perintah Pengesahan Hibah-LangsungSPTJM Surat Pernyataan Tanggung Jawab MutlakSP3HL-BJS Surat Perintah Pengesahan Pendapatan Hibah-Langsung bentuk Barang/Jasa/

Surat berhargaTNP Taman Nasional PerairanToR Kerangka Acuan KerjaUAKPA-BUN Unit Akuntansi Kuasa Pengguna Anggaran Bendahara Umum NegaraUAP-BUN Unit Akuntansi Pembantu Bendahara Umum NegaraUAPPA/B-E1 Unit Akuntansi Pembantu Pengguna Anggaran/Barang tingkat Eselon-1UAPPA/B-W Unit Akuntansi Pembantu Pengguna Anggaran/Barang tingkat WilayahUNDP United Nations Development ProgrammeUSAID United States Agency for International DevelopmentUU Undang-Undang

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

9

Marine Protected Areas Governance (MPAG) adalah program bantuan hibah dari United States Agency for International Development (USAID) yang bertujuan mendukung Pemerintah Indonesia dalam mencapai komitmen pengembangan Kawasan Konservasi Perairan (KKP) hingga mencapai luas 20 (dua puluh) juta hektar pada tahun 2020 dan pengelolaan yang efektif serta berkelanjutan bagi KKP tersebut.

Komitmen Jakarta (Jakarta Commitment-JC) dicanangkan pada tahun 2009 oleh Badan Perencanaan Pembangunan Nasional (Bappenas) dan sudah disepakati oleh perwakilan dari 22 lembaga/negara donor, termasuk pemerintah AS. Dengan demikian, USAID dan Pemerintah Indonesia perlu mengimplementasikan semangat yang terkandung di dalamnya untuk peningkatan efektivitas pemanfaatan bantuan hibah. Pemanfaatan hibah dilakukan antara lain dengan penggunaan sistem pemerintah (Government System atau Host Country System/HCS) sepanjang memungkinkan dalam pengelolaan hibah.

MPAG diminta untuk melakukan kajian atas HCS dalam pengelolaan dana hibah, secara khusus dalam bidang konservasi perairan. Kajian dilakukan pada unit kerja terkait di Kementerian Kelautan dan Perikanan (Kemen KP) sebagai representasi lembaga pemerintah yang bertanggung jawab secara teknis dalam bidang konservasi perairan.

Tujuan kajian ialah untuk: (1) memberikan gambaran mengenai pelbagai perangkat regulasi keuangan yang berlaku sekarang, termasuk regulasi terbaru yang terkait dengan dana hibah dari luar negeri, (2) memberikan gambaran mengenai implementasi regulasi di unit kerja terkait, dan (3) memberikan kesimpulan mengenai regulasi dan implementasi pengelolaan dana hibah.

Simpulan atas keandalan HCS mencakup siklus perencanaan, penganggaran, pencairan dana, implementasi program, pelaporan keuangan serta audit yang dilakukan atas dana hibah. Kajian ini diharapkan dapat digunakan sebagai masukan bagi USAID sebelum memutuskan penggunaan HCS dalam pengelolaan dana hibah ke Indonesia.

Kajian atas HCS mencakup pengelolaan hibah luar negeri dalam bidang konservasi perairan yang merupakan: (1) hibah-terencana, (2) hibah-langsung, dan (3) hibah barang/jasa pada siklus keuangan pemerintah sebagaimana didiskusikan di halaman berikut:

RINGKASAN EKSEKUTIF

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

10

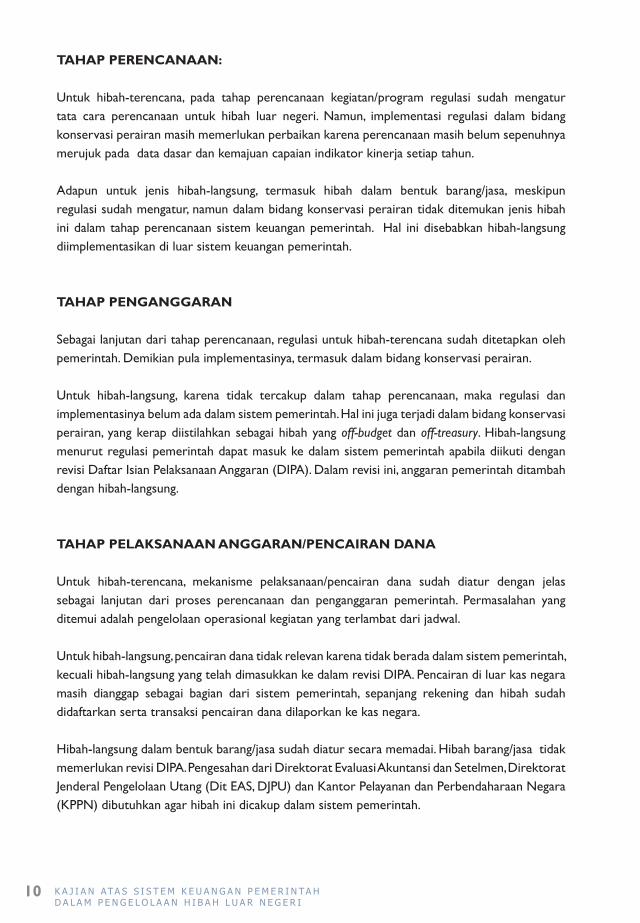

TAHAP PERENCANAAN:

Untuk hibah-terencana, pada tahap perencanaan kegiatan/program regulasi sudah mengatur tata cara perencanaan untuk hibah luar negeri. Namun, implementasi regulasi dalam bidang konservasi perairan masih memerlukan perbaikan karena perencanaan masih belum sepenuhnya merujuk pada data dasar dan kemajuan capaian indikator kinerja setiap tahun.

Adapun untuk jenis hibah-langsung, termasuk hibah dalam bentuk barang/jasa, meskipun regulasi sudah mengatur, namun dalam bidang konservasi perairan tidak ditemukan jenis hibah ini dalam tahap perencanaan sistem keuangan pemerintah. Hal ini disebabkan hibah-langsung diimplementasikan di luar sistem keuangan pemerintah.

TAHAP PENGANGGARAN

Sebagai lanjutan dari tahap perencanaan, regulasi untuk hibah-terencana sudah ditetapkan oleh pemerintah. Demikian pula implementasinya, termasuk dalam bidang konservasi perairan.

Untuk hibah-langsung, karena tidak tercakup dalam tahap perencanaan, maka regulasi dan implementasinya belum ada dalam sistem pemerintah. Hal ini juga terjadi dalam bidang konservasi perairan, yang kerap diistilahkan sebagai hibah yang off-budget dan off-treasury. Hibah-langsung menurut regulasi pemerintah dapat masuk ke dalam sistem pemerintah apabila diikuti dengan revisi Daftar Isian Pelaksanaan Anggaran (DIPA). Dalam revisi ini, anggaran pemerintah ditambah dengan hibah-langsung.

TAHAP PELAKSANAAN ANGGARAN/PENCAIRAN DANA

Untuk hibah-terencana, mekanisme pelaksanaan/pencairan dana sudah diatur dengan jelas sebagai lanjutan dari proses perencanaan dan penganggaran pemerintah. Permasalahan yang ditemui adalah pengelolaan operasional kegiatan yang terlambat dari jadwal.

Untuk hibah-langsung, pencairan dana tidak relevan karena tidak berada dalam sistem pemerintah, kecuali hibah-langsung yang telah dimasukkan ke dalam revisi DIPA. Pencairan di luar kas negara masih dianggap sebagai bagian dari sistem pemerintah, sepanjang rekening dan hibah sudah didaftarkan serta transaksi pencairan dana dilaporkan ke kas negara.

Hibah-langsung dalam bentuk barang/jasa sudah diatur secara memadai. Hibah barang/jasa tidak memerlukan revisi DIPA. Pengesahan dari Direktorat Evaluasi Akuntansi dan Setelmen, Direktorat Jenderal Pengelolaan Utang (Dit EAS, DJPU) dan Kantor Pelayanan dan Perbendaharaan Negara (KPPN) dibutuhkan agar hibah ini dicakup dalam sistem pemerintah.

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

11

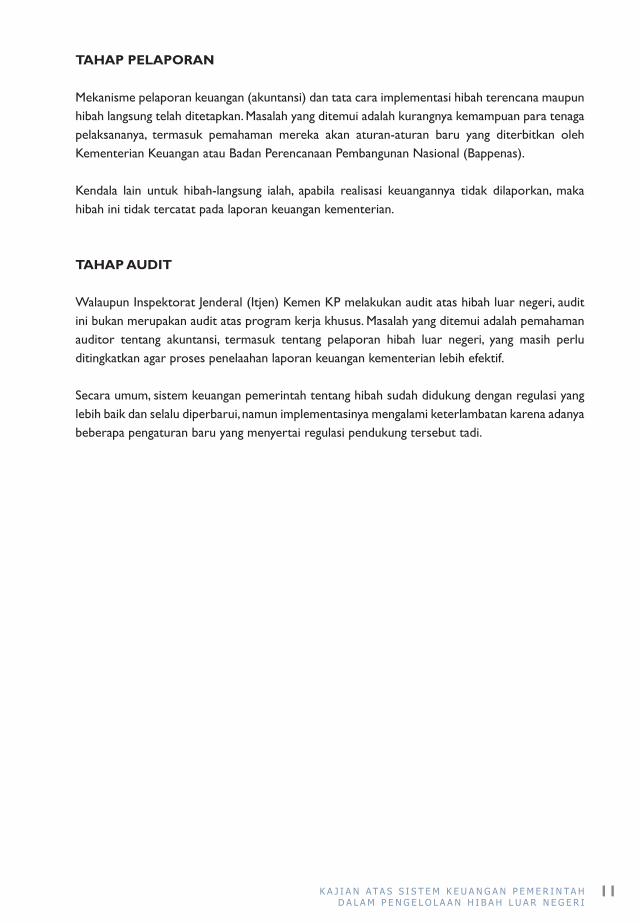

TAHAP PELAPORAN

Mekanisme pelaporan keuangan (akuntansi) dan tata cara implementasi hibah terencana maupun hibah langsung telah ditetapkan. Masalah yang ditemui adalah kurangnya kemampuan para tenaga pelaksananya, termasuk pemahaman mereka akan aturan-aturan baru yang diterbitkan oleh Kementerian Keuangan atau Badan Perencanaan Pembangunan Nasional (Bappenas).

Kendala lain untuk hibah-langsung ialah, apabila realisasi keuangannya tidak dilaporkan, maka hibah ini tidak tercatat pada laporan keuangan kementerian.

TAHAP AUDIT

Walaupun Inspektorat Jenderal (Itjen) Kemen KP melakukan audit atas hibah luar negeri, audit ini bukan merupakan audit atas program kerja khusus. Masalah yang ditemui adalah pemahaman auditor tentang akuntansi, termasuk tentang pelaporan hibah luar negeri, yang masih perlu ditingkatkan agar proses penelaahan laporan keuangan kementerian lebih efektif.

Secara umum, sistem keuangan pemerintah tentang hibah sudah didukung dengan regulasi yang lebih baik dan selalu diperbarui, namun implementasinya mengalami keterlambatan karena adanya beberapa pengaturan baru yang menyertai regulasi pendukung tersebut tadi.

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

12

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

13

Melalui program Marine Protected Areas Governance (MPAG), USAID memberikan hibah kepada Lembaga Swadaya Masyarakat (LSM) anggota konsorsium dengan mekanisme yang tergolong sebagai Off budget dan Off treasury. Pengertian mekanisme Off budget adalah dana hibah yang diterima oleh lembaga di Indonesia, namun besarannya tidak tercatat dalam sistem keuangan pemerintah karena tidak tercantum dalam anggaran Kementerian/Lembaga. Istilah Off treasury merujuk pada pengelolaan dana hibah yang tidak dilakukan melalui kas negara, baik penerimaan dana maupun pengeluaran dana untuk kegiatan. Dana hibah diberikan kepada penerima melalui rekening yang dibuka untuk tujuan tertentu dan rekening ini tidak didaftarkan sebagai bagian dari rekening bank milik pemerintah.

Secara umum, hibah yang diberikan oleh USAID kepada pemerintah Indonesia disalurkan melalui kontraktor berbentuk perusahaan atau lembaga nirlaba seperti perguruan tinggi atau Lembaga Swadaya Masyarakat (LSM) atau bentuk lembaga lainnya. Dana hibah ini diberikan kepada pelaksana untuk kemudian, berdasarkan rencana kerja yang sudah disetujui, diimplementasikan, baik pada tingkat kementerian ataupun pada tingkat Pemerintah Daerah (kabupaten/kota) atau bahkan pada tingkat komunitas.

Sejak tahapan perencanaan hingga audit atas pelaksanaannya, hibah ini tidak tercantum dalam sistem keuangan pemerintah meskipun dalam pelaksanaannya sudah ada upaya untuk mensinkronisasikan kegiatan hibah dengan kegiatan atau program pemerintah. Namun, sinkronisasi tersebut hanya dilakukan secara informal sehingga sifatnya lebih pada koordinasi kegiatan hibah dengan kegiatan pemerintah. Demikian halnya dengan pengelolaan dana. Baik dalam proses penerimaan maupun pengeluaran, dana hibah ini belum melalui sistem perbendaharaan yang dikoordinasikan oleh Kementerian Keuangan c.q. Direktorat Jenderal Perbendaharaan (DJPb).

Sementara itu, Deklarasi Paris (Paris Declaration--PD) pada tahun 2005 telah menumbuhkan semangat kuat untuk mengubah cara negara berkembang dan mitra pembangunannya dalam berkomunikasi satu sama lain untuk memaksimalkan manfaat bantuan luar negeri demi terwujudnya tujuan pembangunan nasional negara tuan rumah. Indonesia memiliki sejarah panjang dalam hal bantuan luar negeri, baik pinjaman maupun hibah. Dalam APBN 2012, bantuan luar negeri menyumbang kurang dari lima persen anggaran pendapatan tahunan Pemerintah Indonesia dimana satu persen diantaranya disumbang oleh hibah luar negeri. Hibah luar negeri digunakan terutama untuk memudahkan pertukaran informasi dan pembelajaran guna memperkuat dan memperbaiki kemampuan nasional. Guna menjaga keterikatan dengan Deklarasi Paris beserta

BAB I.PENDAHULUAN

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

14

asas pemilikan dan kepatuhannya selaku negara tuan rumah, Indonesia mengumumkan Komitmen Jakarta (Jakarta Commitment--JC) pada tanggal 12 Januari 2009. Dengan ditandatangani oleh 26 perwakilan mitra pembangunan, Komitmen Jakarta bertujuan mewujudkan asas Deklarasi Paris ke dalam bentuk tindakan. Pengumuman mengenai Komitmen Jakarta tersebut diikuti dengan pembentukan Sekretariat Bantuan untuk Efektivitas Pembangunan (A4DES) oleh Bappenas, yang bertujuan memperlancar dan memantau pelaksanaan Arahan dari Komitmen Jakarta, termasuk keterlibatan Organisasi Masyarakat Madani (Civil Society Organization--CSO) dalam proses pembangunan.

Prakarsa USAID FORWARD pada tahun 2010 dirancang untuk mengubah cara USAID dalam menjalankan kegiatannya, yaitu dengan kemitraan baru, penegasan pada inovasi, dan pusat perhatian yang selalu pada hasil. Prakarsa tersebut memberi kesempatan kepada USAID untuk melakukan perubahan pada lembaganya dan mencurahkan segenap potensinya untuk mewujudkan pembangunan yang berdampak besar.

Salah satu dari bidang pokok USAID FORWARD ialah Reformasi Pelaksanaan dan Pengadaan: USAID akan mengubah proses kegiatannya – dengan mengontrak dan memberi hibah kepada mitra setempat yang lebih banyak dan beragam, dan membina kemitraan secara tepat sehingga selanjutnya, bantuan tidak lagi diperlukan di negara tempat kegiatan lembaga tersebut. Untuk mewujudkannya, USAID menekankan pada proses, menambah keterlibatan usaha kecil, menetapkan sasaran peningkatan kemampuan secara terukur dalam perjanjian pelaksanaannya, dan menerapkan sistem negara tuan rumah apabila memungkinkan.

Sistem Negara Tuan Rumah (HCS) yang ideal memungkinkan hibah luar negeri “Masuk dalam Perencanaan, Masuk dalam Anggaran, Masuk dalam Kas Negara, dan Masuk dalam Audit” (“On Plan, On Budget, On Treasury, and On Audit”). Masuk dalam Perencanaan berarti hibah luar negeri semestinya menjadi bagian dari Rencana Pembangunan Jangka Menengah (RPJM) dan Rencana Kerja (Renja) tahunan Kementerian Kelautan dan Perikanan (Kemen KP) dan/atau Pemerintah Daerah dan memiliki sasaran terukur untuk dicapai. Hibah tersebut tertata untuk mendukung pencapaian hasil program nasional. Masuk dalam Perencanaan berarti bahwa hibah luar negeri telah diprakirakan dan dimasukkan ke dalam Rencana Strategis (Renstra) dan Renja tahunan instansi-instansi tersebut.

Masuk dalam Anggaran berarti hibah luar negeri dicakup dalam laporan keuangan Kemen KP dan/atau Pemerintah Daerah, yang menunjukkan semua sumberdaya yang tersedia untuk pemerintah dalam mencapai sasaran programnya. Masuk dalam Kas Negara berarti hibah luar negeri semestinya disalurkan ke dalam sistem kas pemerintah. Terakhir, Masuk dalam Audit ialah keadaan dimana kegiatan yang dibiayai oleh hibah luar negeri merupakan bagian dari sistem audit pemerintah.

Pemerintah Indonesia telah menunjukkan komitmennya untuk memungkinkan keadaan yang dibutuhkan melalui serangkaian upaya seperti penyempurnaan peraturan, penegakan peraturan yang ada, dan pengembangan alat bantu dalam upaya mendekati keadaan yang diinginkan.

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

15

Serangkaian peraturan keuangan publik yang diterbitkan pada awal 2000 mengganti sistem keuangan pemerintah Indonesia. Yang perlu diperhatikan ialah terpisahnya anggaran kementerian dan Pemerintah Daerah sebagai konsekuensi dari pelaksanaan desentralisasi. Perubahan lain ialah diperkenalkannya saluran pembiayaan baru yang disebut hibah atau bantuan sosial. Dana tersebut dapat diberikan kepada LSM sebagai bagian dari keterlibatan masyarakat dalam mencapai indikator kinerja kementerian atau Pemerintah Daerah berdasarkan proposal yang diajukan. Dalam hal ini menteri atau kepala daerah memiliki diskresi untuk menentukan penerima hibah tersebut. Akan tetapi, saluran pembiayaan seperti ini bermasalah karena kurangnya keterbukaan dan pertanggungjawaban yang telah menyebabkan penyalahgunaannya.

Dengan menerapkan USAID FORWARD dalam pelaksanaan Komitmen Jakarta, USAID - melalui komponen 3 dalam MPAG - melakukan kajian terhadap sistem keuangan pemerintah pada umumnya dan dalam bidang kelautan atau konservasi perairan pada khususnya dalam menerima dan mengelola dana hibah luar negeri.

A. RUANG LINGKUP

Kajian mencakup tahap yang tergolong hulu, yaitu proses penyusunan Rencana Strategis (Renstra) konservasi laut di Indonesia dan Renja tahunan sebagai turunannya. Kajian ini bertujuan memastikan peran pemerintah dan para pemangku kepentingan lain dalam mencapai sasaran atau indikator kinerja yang telah ditetapkan, yang kemudian memperkirakan jumlah dana atau sumberdaya yang dibutuhkan. Kemudian, kajian atas tahap hilir, yaitu proses anggaran tahunan pemerintah. Kajian ini bertujuan untuk memastikan bahwa anggaran tahunan pemerintah selaras dengan Renja tahunan, yang diturunkan dari Rencana Pembangunan Jangka Menengah (RPJM). Dalam proses ini, boleh jadi ditemukan ketidakajekan antara perencanaan dan sumberdaya yang dicadangkan untuk program atau kegiatan.

Kajian diharapkan juga dapat mengidentifikasi kekurangan yang harus dipenuhi antara pendanaan yang tersedia dalam anggaran pemerintah pusat dan daerah (Anggaran Pendapatan dan Belanja Negara/APBN dan Anggaran Pendapatan dan Belanja Daerah/APBD) dengan dana yang seharusnya tersedia untuk bidang konservasi laut di Indonesia.

Tahap perencanaan merupakan kunci bagi proses selanjutnya. Apabila hibah luar negeri yang diterima tercantum dalam proses perencanaan, maka hibah tersebut akan tercermin dalam pelbagai dokumen penganggaran dan pencairan yang dikeluarkan oleh pemerintah. Proses penganggaran dan pencairan dana serta pelaporan keuangan sesungguhnya tergantung pada proses perencanaan sehingga apabila hibah tidak masuk ke dalam perencanaan pemerintah, maka hibah tersebut tidak akan ada pada tahap selanjutnya.

1. Sumber: Lister, 2008, Risks and Rewards in Using Country Systems (Risiko dan Manfaat dalam Menggunakan Sistem Negara). Seminar Mokoro, Oxford sebagaimana dikutip dari Laporan Tahunan 2010, Komitmen Jakarta, Aid for Development Effectiveness (Bantuan untuk Efektivitas Pembangunan).

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

16

Kajian proses penganggaran mencakup penyaluran dana untuk digunakan oleh pihak-pihak lain seperti LSM, Pemerintah Daerah, dan masyarakat. Penyaluran dana mencakup cara pemberian dana kepada penerima-akhir, pengelola dana, dan pengadaan barang/jasa yang menggunakan dana ini. Efektivitas anggaran merupakan hal terpenting dalam kajian guna memastikan bahwa usulan anggaran diperlukan guna mencapai indikator kinerja; ini merupakan prioritas program pemerintah.

Pengadaan barang dan jasa oleh pemerintah akan ditinjau untuk memberikan informasi mengenai keterbukaan dan pertanggungjawaban prosesnya. Kajian juga mencakup pemantauan dan pengawasan atas penggunaannya. Kajian pengadaan dalam sistem pemerintah bertujuan untuk memastikan keandalan dan kelengkapannya dan memadai tidaknya peraturan untuk diterapkan pada hibah luar negeri.

Pengendalian atas pencairan uang dalam sistem pemerintah akan ditinjau, yang dimulai dari usulan pembayaran hingga penyerapan dana untuk pihak ketiga. Pengendalian tersebut telah diterapkan oleh satuan kerja pemerintah selama bertahun-tahun dan proses ini perlu ditinjau kembali untuk mengkaji lama waktu dan perkiraan kesulitan dalam prosesnya.

Mekanisme laporan keuangan dari satuan kerja terendah atau LSM akan dikaji dan dibandingkan antara peraturan dan keadaan senyatanya. Kajian ini bertujuan untuk mengetahui lama waktu tepatnya dan isi laporan yang dibutuhkan dalam sistem pelaporan berkala pemerintah. Sampel akan diambil untuk memastikan memadai tidaknya informasi yang disampaikan.

Pemantauan dan evaluasi kegiatan yang dibiayai dengan APBN akan dikaji untuk menjamin efektivitasnya sebagaimana ditunjukkan dalam laporan atau dokumen, termasuk tindak-lanjut atas kegiatan pemantauan dan evaluasinya. Metodologi dan alat bantu pemantauan dan penilaian kegiatan akan ditinjau untuk melihat perlu tidaknya tambahan metodologi atau alat bantu.

Audit dan pengawasan atas audit internal dan eksternal untuk kegiatan yang dibiayai dengan APBN dilakukan, termasuk untuk kegiatan yang dilaksanakan di kabupaten. Sistem dan penerapan audit keuangan akan ditinjau untuk menjamin bahwa sistem audit yang ada memadai secara teknis. Sampel laporan audit akan ditelaah, kompetensi auditor yang ditugaskan dan cara kerja pengawasan juga merupakan bagian yang dikaji.

Audit kinerja semestinya dilakukan terhadap kegiatan yang dibiayai APBN. Yang juga ditelaah adalah laporan dan program audit untuk melihat apakah secara teknis keduanya memadai. Tindak-lanjut atas hasil audit akan dijadikan hal terpenting dalam audit tersebut. Pada akhirnya, akan ditetapkan apakah audit keuangan dan audit kinerja pemerintah yang ada sudah memadai dan apakah audit tambahan dibutuhkan.

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

17

B. METODOLOGI

Kajian diawali dengan telaah pustaka. Kemudian dilakukan serangkaian wawancara terstruktur dengan para pejabat yang terkait dengan pokok kajian, dan terakhir dilakukan konfirmasi atas informasi yang diterima berdasarkan rujukan kegiatan sejenis.

Kajian melibatkan personel/pejabat di Kementerian Kelautan dan Perikanan: Direktorat KKJI, Sekretariat Ditjen KP3K, Biro Keuangan, dan Inspektorat Jenderal. Juga terlibat adalah personel/pejabat Kementerian Keuangan: Direktorat Sistem Penganggaran dan Direktorat Pinjaman dan Hibah. Selain itu kajian ini juga melibatkan pejabat BPKP: Direktorat Pengawasan Pinjaman dan Hibah Luar Negeri.

C. REGULASI YANG TERKAIT

Sistem keuangan pemerintah dalam hal hibah diatur dalam berbagai peraturan yang terkait, yaitu:

1. Undang-undang (UU) Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional. Dalam UU ini, diatur tata cara perencanaan pembangunan untuk menghasilkan rencana pembangunan jangka panjang, menengah, dan tahunan yang dilaksanakan oleh pemerintah pusat dan daerah dengan melibatkan masyarakat.

2. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara. UU ini mengatur batasan keuangan Negara, penegasan Presiden sebagai pemegang kuasa pengelolaan keuangan negara, penyusunan dan penetapan APBN/APBD, hubungan keuangan antara pemerintah pusat dan Pemerintah Daerah (Pemda), pelaksanaan APBN/APBD, dan pertanggungjawaban pengelolaan keuangan negara.

3. Peraturan Pemerintah (PP) Nomor 10 Tahun 2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah. PP ini antara lain mengatur tentang penerimaan hibah melalui dua alternatif, yaitu terencana dan langsung, dan melalui dana perwalian serta hibah yang bersumber dari luar negeri dapat dipinjamkan atau diterushibahkan kepada Pemerintah Daerah atau dipinjamkan kepada Badan Usaha Milik Negara (BUMN).

4. Peraturan Pemerintah Nomor 2 Tahun 2012 tentang Hibah Daerah. PP ini antara lain menegaskan bahwa hibah kepada Pemda yang berasal dari luar negeri harus melalui pemerintah dengan mekanisme penerusan hibah.

5. Peraturan Pemerintah Nomor 90 Tahun 2010 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga (RKA-K/L). PP ini antara lain mengatur proses serta jangka waktu penyusunan RKA-K/L dalam rangka penyusunan rancangan APBN.

6. Peraturan Presiden (Perpres) Nomor 80 Tahun 2011 tentang Dana Perwalian. Peraturan

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

18

Presiden ini mengatur mekanisme penyaluran dana hibah melalui lembaga wali amanat yang dibentuk oleh kementerian teknis sebagai satuan kerja kementerian.

7. Peraturan Menteri Negara Perencanaan Pembangunan Nasional/Kepala Badan Perencanaan Pembangunan Nasional Nomor 4 Tahun 2011 tentang Tata Cara Perencanaan, Pengajuan Usulan, Penilaian, Pemantauan, dan Evaluasi Kegiatan yang Dibiayai dari Pinjaman Luar Negeri dan Hibah.

Peraturan ini mencakup mekanisme perencanaan, pengajuan usulan dan penilaian, pemantauan, evaluasi, dan pelaporan kinerja pelaksanaan kegiatan yang dibiayai dari hibah dan pinjaman luar negeri.

8. Peraturan Menteri Keuangan (PMK) Nomor 191/PMK.05/2011 tentang Mekanisme Pengelolaan Hibah. PMK ini mengatur tata cara pengesahan hibah-langsung dalam bentuk uang dan barang/jasa yang diterima oleh pemerintah.

9. Peraturan Menteri Keuangan Nomor 230/PMK.05/2011 tentang Sistem Akuntansi Hibah. PMK ini mengatur akuntansi pendapatan dan belanja hibah. Melalui PMK ini, Menteri Keuangan menetapkan Ditjen Pengelolaan Utang sebagai Unit Akuntansi Pembantu Bendahara Umum Negara (UAP-BUN) Pengelola Hibah, Direktorat Evaluasi Akuntansi dan Setelmen selaku Unit Akuntansi Kuasa Pengguna Anggaran Bendahara Umum Negara (UAKPA-BUN) untuk transaksi pendapatan dan belanja hibah, Direktorat Jenderal Perimbangan Keuangan selaku UAKPA-BUN untuk transaksi belanja hibah kepada Pemda.

10. Peraturan Menteri Keuangan Nomor 151/PMK.05/2011 tentang Tata Cara Penarikan Pinjaman dan/atau Hibah Luar Negeri. PMK ini antara lain mengatur tata cara penarikan hibah luar negeri untuk hibah terencana, yang dapat dilaksanakan dengan lima cara.

11. Peraturan Menteri Keuangan Nomor 169/PMK.05/2011 tentang Tata Cara Penyaluran Hibah kepada Pemerintah Daerah. PMK ini mengatur penetapan Dirjen Perimbangan Keuangan (DJPK) sebagai Kuasa Pengguna Anggaran (KPA) Hibah kepada Pemda, penyusunan dan pengesahan DIPA serta penyaluran hibah kepada Pemda.

12. Peraturan Dirjen Perbendaharaan Nomor 81/Pb/2011 tentang Tata Cara Pengesahan Hibah Langsung Bentuk Uang dan Penyampaian Memo Pencatatan Hibah-Langsung Bentuk Barang/ Jasa/Surat berharga. Peraturan ini mengatur format formulir yang dipergunakan dalam hibah langsung berbentuk uang, barang/jasa, dan surat berharga.

Berdasarkan beberapa peraturan di atas, hibah didefinisikan sebagai penerimaan pemerintah dalam bentuk uang, barang, jasa dan/atau surat berharga yang diperoleh dari pemberi hibah yang tidak perlu dibayar kembali, yang berasal dari dalam negeri atau luar negeri. Atas pendapatan hibah tersebut, pemerintah mendapat manfaat secara langsung, yang digunakan untuk mendukung tugas dan fungsi Kementerian/Lembaga (K/L) atau diteruskan kepada Pemda, Badan Usaha Milik Negara (BUMN), dan Badan Usaha Milik Daerah (BUMD).

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

19

Secara garis besar, hibah dapat dikelompokkan menjadi dua bagian besar, yaitu:• Hibah-terencana • Hibah-langsung.

Hibah-terencana adalah hibah yang diperoleh dengan mekanisme yang direncanakan, mulai dari pengajuan kegiatan yang didanai dari hibah, pencantuman dalam Daftar Rincian Kegiatan Hibah (DRKH) dari Bappenas, penandatanganan hibah, pencantuman dalam APBN dan Dokumen Anggaran (termasuk registrasi hibah) serta pencairan dananya melalui Kantor Pelayanan dan Perbendaharaan Negara (KPPN) selaku Bendahara Umum Negara (BUN) di daerah, dan untuk selanjutnya dipertanggungjawabkan.

Hibah-terencana mencakup sebagai berikut (Penjelasan Pasal 48, Ayat 2, PP No. 10 Tahun 2011):1. Hibah yang diberikan untuk mempersiapkan dan/atau mendampingi pinjaman;2. Hibah yang telah masuk dalam dokumen perencanaan yang disepakati bersama antara

pemerintah dan pemberi hibah;3. Hibah yang memerlukan dana pendamping;4. Hibah yang dilaksanakan oleh LSM melalui pemerintah;5. Hibah dalam rangka kerjasama antarinstansi dengan pemberi hibah di luar negeri seperti

sister city.

Dari penjelasan di atas terlihat bahwa hibah-terencana sudah masuk dalam sistem keuangan pemerintah. Namun untuk jenis hibah ini, USAID tidak dapat memberikan hibah kepada pemerintah secara langsung sehingga dalam implementasinya USAID menunjuk kontraktor, baik perusahaan maupun lembaga-lembaga nirlaba.

Dalam bidang konservasi laut, proyek Coremap merupakan salah satu contoh hibah-terencana yang sudah menjadi bagian dari sistem keuangan pemerintah, termasuk proses pengadaan barang dan jasanya pun merujuk pada sistem pemerintah.

Sedangkan hibah-langsung adalah hibah yang diterima tanpa melalui tahap perencanaan atau tidak mengikuti tahap APBN. Hibah dapat diserahkan oleh pemberi hibah kepada K/L kapan pun dan pencairan dananya tidak melalui KPPN. Hibah yang melalui proses perencanaan, namun pencairannya tidak melalui KPPN, juga dikelompokkan sebagai hibah-langsung. Agar mekanisme penerimaan dan penggunaan hibah oleh K/L sesuai dengan mekanisme APBN, maka K/L wajib melakukan registrasi, izin pembukaan rekening, revisi DIPA, dan pengesahan.

Hibah-langsung mencakup sebagai berikut (Penjelasan Pasal 48, Ayat 3, PP No. 10 Tahun 2011):1. Hibah untuk penanggulangan bencana alam, bencana bukan-alam, dan bencana sosial;2. Hibah dalam rangka kerjasama teknik antara K/L dengan pemberi hibah luar negeri seperti

lokakarya, pelatihan, seminar;3. Hibah diserahkan langsung kepada K/L atas permintaan donor.

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

20

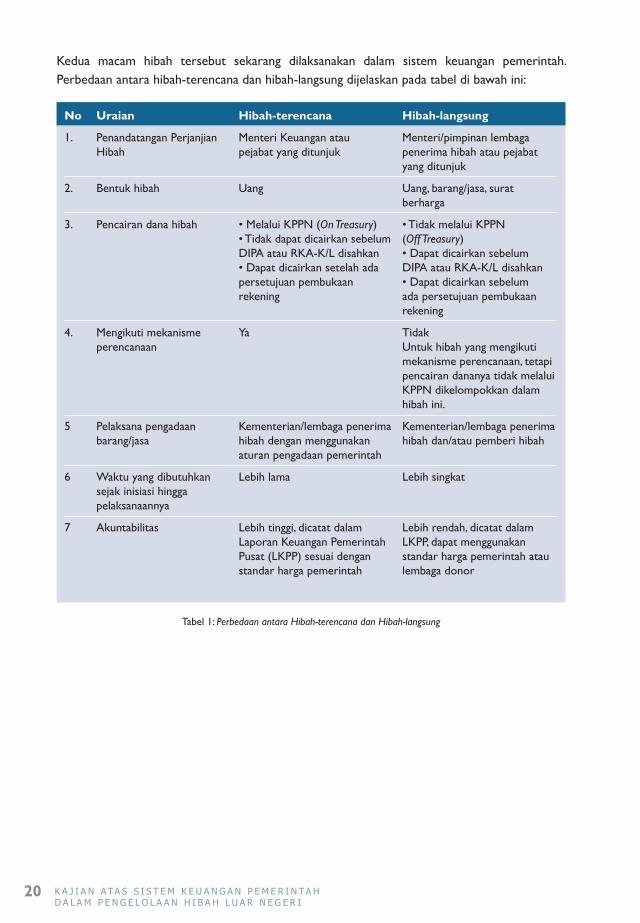

Kedua macam hibah tersebut sekarang dilaksanakan dalam sistem keuangan pemerintah. Perbedaan antara hibah-terencana dan hibah-langsung dijelaskan pada tabel di bawah ini:

No Uraian Hibah-terencana Hibah-langsung

1. Penandatangan Perjanjian Menteri Keuangan atau Menteri/pimpinan lembaga Hibah pejabat yang ditunjuk penerima hibah atau pejabat yang ditunjuk

2. Bentuk hibah Uang Uang, barang/jasa, surat berharga

3. Pencairan dana hibah • Melalui KPPN (On Treasury) • Tidak melalui KPPN • Tidak dapat dicairkan sebelum (Off Treasury) DIPA atau RKA-K/L disahkan • Dapat dicairkan sebelum • Dapat dicairkan setelah ada DIPA atau RKA-K/L disahkan persetujuan pembukaan • Dapat dicairkan sebelum rekening ada persetujuan pembukaan rekening

4. Mengikuti mekanisme Ya Tidak perencanaan Untuk hibah yang mengikuti mekanisme perencanaan, tetapi pencairan dananya tidak melalui KPPN dikelompokkan dalam hibah ini.

5 Pelaksana pengadaan Kementerian/lembaga penerima Kementerian/lembaga penerima barang/jasa hibah dengan menggunakan hibah dan/atau pemberi hibah aturan pengadaan pemerintah

6 Waktu yang dibutuhkan Lebih lama Lebih singkat sejak inisiasi hingga pelaksanaannya

7 Akuntabilitas Lebih tinggi, dicatat dalam Lebih rendah, dicatat dalam Laporan Keuangan Pemerintah LKPP, dapat menggunakan Pusat (LKPP) sesuai dengan standar harga pemerintah atau standar harga pemerintah lembaga donor

Tabel 1: Perbedaan antara Hibah-terencana dan Hibah-langsung

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

21

Perencanaan pembangunan telah diamanatkan dalam Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional. Perencanaan pembangunan menghasilkan Rencana Pembangunan Jangka Panjang/RPJP (20 tahun), Rencana Pembangunan Jangka Menengah/RPJM (5 tahun), dan Rencana Kerja Pemerintah/RKP (tahunan). Perencanaan pembangunan nasional terdiri atas perencanaan pembangunan yang disusun secara terpadu oleh kementerian/lembaga (K/L) dan Pemerintah Daerah (Pemda).

RPJM dan RKP selanjutnya dirujuk untuk penyusunan Rencana Strategis (Renstra) dan Rencana Kerja (Renja) Kementerian/Lembaga (K/L). Demikian juga, Pemerintah Daerah merujuknya untuk Satuan Kerja Perangkat Daerah (SKPD).

RPJM II mengarah pada pemantapan/penataan kembali segala bidang dengan menekankan pada upaya peningkatan kualitas sumberdaya manusia (SDM), termasuk pengembangan kemampuan ilmu dan teknologi serta penguatan daya saing perekonomian.

BAB II.ASPEK PERENCANAAN

RPJPNASIONAL

Pemerintah

PusatPem

erintah D

aerah

RPJPDAERAH

dipedomani

dirujuk note

catatan

PERENCANAAN

dirujuk

dirujuk

dipedomani

dijabarkan

dijabarkan

dijabarkan

dipedomani

RPJMNASIONAL

RENSTRA-K/L

RPJMDAERAH

RENSTRA-SKPD

RKP

RENJA-K/L

RKPDAERAH

RENJA-SKPD

Terdapat sebelas prioritas nasional dalam RPJM II yaitu: 1) Reformasi birokrasi dan tata kelola, 2) Pendidikan, 3) Kesehatan, 4) Penanggulangan kemiskinan, 5) Ketahanan pangan, 6) Infrastruktur, 7) Iklim investasi dan usaha, 8) Energi, 9) Lingkungan hidup dan bencana, 10) Daerah tertinggal, terdepan, terluar, dan pascakonflik, dan 11) Kebudayaan, kreativitas, dan inovasi teknologi.

Gambar 1: Mekanisme perencanaan Pemerintah Pusat dan Pemerintah Daerah

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

22

Kemen KP berfokus pada lima prioritas, yaitu: 1) Reformasi birokrasi dan tata kelola, 2) Penanggulangan Kemiskinan, 3) Ketahanan pangan, 4) Lingkungan hidup dan bencana, dan 5) Daerah tertinggal, terdepan, terluar, dan pascakonflik.

Program kerja Direktorat KKJI tergolong dalam prioritas kesembilan, yaitu program aksi bidang lingkungan hidup dan pengelolaan bencana. Adapun kegiatannya adalah pengelolaan dan pengembangan konservasi kawasan dan jenis biota perairan.

Indikator capaian pertama adalah terkelolanya dua puluh persen kawasan ekosistem terumbu karang, lamun, mangrove, dan lima belas jenis biota perairan yang terancam punah. Indikatornya ada dua, yaitu kawasan konservasi laut dan kawasan konservasi perairan tawar dan payau yang dikelola secara berkelanjutan seluas 4,5 (empat setengah) juta hektar.

Kawasan seluas 4,5 (empat setengah) juta ha tersebut dikembangkan dalam lima tahun, mulai tahun 2010 hingga 2014, dengan perincian (setelah direvisi) setiap tahunnya ialah: 900.000 ha, 2.542.300 ha, 3.225.100 ha, 3.647.500 ha, dan 4.500.000 ha.

Indikator capaian kedua adalah jumlah kawasan konservasi dan jenis biota perairan dilindungi yang diidentifikasi dan dipetakan secara akurat. Luas keseluruhan kawasan konservasi (setelah direvisi) 2 juta hektar mulai tahun 2011 hingga 2014, dengan perincian setiap tahunnya sebagai berikut: 700 ribu ha, 500 ribu ha, 500 ribu ha, dan 300 ribu ha. Jenis biota perairan dilindungi mulai tahun 2010 hingga 2014, setelah revisi, ialah tiga jenis dan bertambah sebanyak tiga jenis setiap tahunnya.

Jumlah kawasan konservasi perairan sampai dengan Juni 2012 adalah 108 kawasan, dengan luas 15,7 juta hektar. Adapun sasaran pemerintah pada tahun 2020 adalah kawasan seluas 20 juta hektar. Dari luas seluruh kawasan yang ada sekarang, 30% dikelola oleh Kementerian Kehutanan, 35% oleh Kementerian Kelautan dan Perikanan, dan 35% selebihnya oleh Pemerintah Daerah.

Pengelolaan kawasan secara berkelanjutan mengacu pada strategi pengelolaan sebagai bagian dari Rencana Pengelolaan Kawasan Konservasi Perairan (Management Plan) yang wajib disusun oleh satuan organisasi pengelola kawasan sesuai dengan Peraturan Menteri Kelautan Nomor PER.30/MEN/2010 tanggal 30 Desember 2010 tentang Rencana Pengelolaan dan Zonasi Kawasan Konservasi Perairan.

Strategi pengelolaan meliputi penguatan kelembagaan, penguatan pengelolaan sumberdaya kawasan dan/atau penguatan sosial, ekonomi, dan budaya. Selanjutnya, strategi tersebut dijabarkan dalam dua puluh program.

A. HIBAH-TERENCANA

Perencanaan dimulai dari pengajuan usulan kegiatan yang akan dibiayai hibah kepada Menteri Negara Perencanaan Pembangunan Nasional (Meneg PPN). Selanjutnya Meneg PPN menilai kelayakan usulan kegiatan tersebut dengan memperhatikan kelayakan teknis dan keselarasan

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

23

perencanaan kegiatan. Berdasarkan hasil penilaian kelayakan, Meneg PPN menetapkan Daftar Rencana Kegiatan Hibah (DRKH). DRKH adalah daftar rencana kegiatan tahunan yang layak dibiayai dengan hibah dan telah mendapatkan kepastian akan didanai oleh calon pemberi hibah. DRKH disusun dengan berpedoman pada RPJMN dan memperhatikan Rencana Pemanfaatan Hibah (RPH). RPH adalah dokumen yang memuat arah kebijakan, strategi, dan pemanfaatan hibah jangka menengah (lima tahunan) sesuai dengan prioritas pembangunan nasional. RPH disusun dengan berpedoman pada RPJMN.

Selanjutnya, DRKH disampaikan kepada Menteri Keuangan untuk digunakan sebagai bahan pengusulan kepada calon pemberi hibah. DRKH juga disampaikan kepada instansi pengusul hibah sebagai bahan penyusunan Renja kementerian/lembaga/Pemda/BUMN. Pengaturan perencanaan tersebut sesuai dengan Peraturan Menteri Negara PPN Nomor 4 Tahun 2011 tanggal 24 Oktober 2011. Hibah-terencana untuk kegiatan konservasi yang dilaksanakan oleh Direktorat KKJI akan melalui penilaian sebagai berikut:1. Harus memenuhi enam prinsip penerimaan hibah, yaitu: terbuka, dapat dipertanggungjawabkan,

efisien dan efektif, kehati-hatian, tidak disertai ikatan politik, dan tidak memiliki muatan yang dapat mengganggu stabilitas keamanan negara (Pasal 2, PP No. 10 Tahun 2011).

2. Hibah untuk kegiatan konservasi selaras dengan RPJM dan/atau Renstra Kemen KP serta RPH lima tahunan, khususnya Direktorat KKJI.

Menteri/Pimp Lembaga Meneg PPN Menteri Keuangan

Mengusulkan kegiatan yang akan dibiayai dengan hibah

a. Melakukan penilaian usulan kegiatan, berpedoman pada RPJM dan memerhatikan Rencana Pemanfaatan Hibah (RPH)

b. Hasil penilaian ditetapkan dengan DRKH

c. Menyampaikan DRKH ke Kementerian dan Menteri Keuangan

a. Mengusulkan kegiatan yang akan dibiayai dengan hibah kepada Calon Pemberi Hibah

b. Melakukan negosiasi dan penandatanganan perjanjian

c. Menyampaikan perjanjian ke K/L

START

STOP

Usulan

DRKH

UsulanDRKH

Perjanjian Perjanjian

Gambar 2: Hibah-terencana

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

24

Hibah diarahkan pada pencapaian indikator kinerja Direktorat KKJI, yaitu pengelolaan secara berkelanjutan atas 21 kawasan terpilih hingga tahun 2014 dengan tingkat pengelolaan hijau dan biru untuk 12 kawasan dan 9 kawasan lainnya serendah-rendahnya kuning. Kecukupan dana pengelolaan dan pengembangan konservasi dapat dilakukan dengan membandingkan anggaran yang dikelola oleh Direktorat KKJI secara keseluruhan, yaitu dana yang dikelola langsung oleh Direktorat KKJI, dana daerah, dana dekonsentrasi dan tugas pembantuan, dana hibah lain yang ada, dan dana yang diperkirakan ada menurut Renstra.

Menurut Renstra, dana yang dibutuhkan untuk kegiatan pengelolaan dan pengembangan konservasi kawasan dan jenis biota perairan pada tahun 2013 adalah sebesar Rp190,2 miliar dan pada tahun 2014 sebesar Rp220,7 miliar. Kebutuhan dana yang selalu meningkat sejak tahun 2010 sejalan dengan luas kawasan yang terus bertambah.

Pada tahun 2010, luas kawasan yang dikelola 900.000 ha dan luasan ini kemudian bertambah menjadi 2.542.300 ha pada tahun 2011. Berikutnya, pada tahun 2012 menjadi 3.225.100 ha, pada tahun 2013 seluas 3.647.500 ha, dan akhirnya pada tahun 2014 menjadi 4,5 juta ha. Pada tahun 2011, anggaran yang dialokasikan untuk Direktorat KKKJI adalah Rp136 miliar.

Direktorat KKJI menerima hibah-terencana melalui Satker Rehabilitasi dan Pengelolaan Terumbu Karang, yaitu untuk kegiatan proyek Coremap II sejak tahun 2005 hingga 2011. Perencanaan diwujudkan dengan pencantuman kegiatan pada Buku Biru Kementerian Negara PPN dan pada Daftar Rencana Prioritas Pinjaman dan/atau Hibah Luar Negeri (DRPPHLN) tahun 2011.

Komponen hibah pada proyek Coremap II merupakan bagian integral dengan pinjaman luar negeri. Oleh karena itu, mekanisme perencanaannya merupakan bagian dari perencanaan pemerintah sebagaimana pendanaan dari anggaran pemerintah. Indikator capaian direncanakan dan ditetapkan secara khusus untuk proyek Coremap II.

B. HIBAH-LANGSUNG

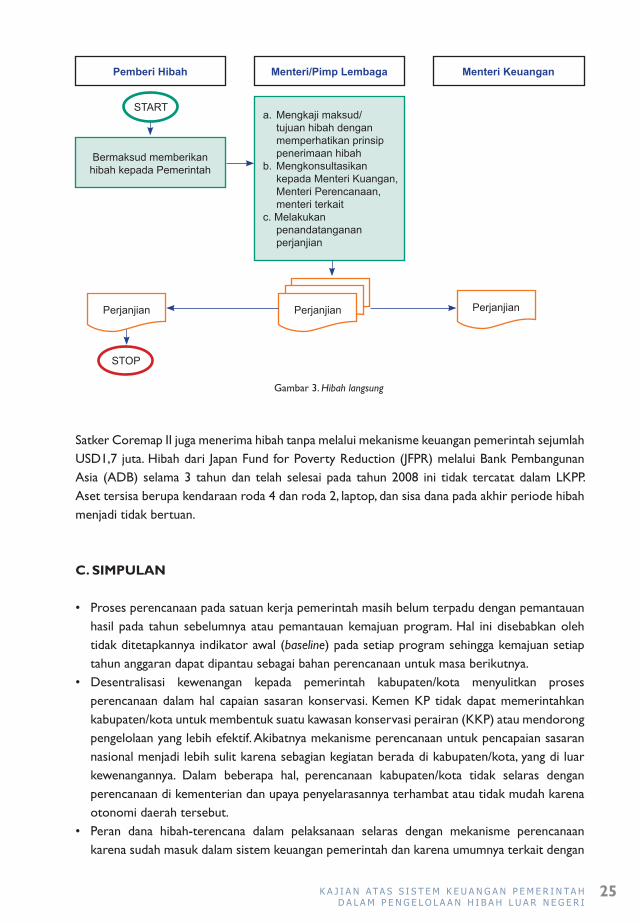

Hibah-langsung tidak melalui tahap perencanaan dan dapat diterima sewaktu-waktu sepanjang tahun anggaran. K/L wajib mengkaji maksud dan tujuan hibah serta bertanggung jawab terhadap hibah yang akan diterima dan mengkonsultasikan rencana penerimaan hibah-langsung pada tahun berjalan kepada Menteri Keuangan, Meneg PPN, dan menteri/pimpinan lembaga terkait lainnya sebelum dilakukan penandatanganan perjanjian hibah.

Direktorat Jenderal Kelautan, Pesisir, dan Pulau-pulau Kecil (Ditjen KP3K) menerima hibah-langsung pada tahun 2011 melalui Satker Direktorat Pesisir dan Lautan sebesar Rp435.600.000.Proyek Coral Triangle Support Partnership (CTSP)/Marine Protected Areas Governance (MPAG) merupakan salah satu contoh hibah yang tidak melalui mekanisme keuangan pemerintah, tidak melalui mekanisme perencanaan, penganggaran, pelaksanaan/pencairan dana dan, pencatatan (Off budget dan Off treasury).

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

25

Satker Coremap II juga menerima hibah tanpa melalui mekanisme keuangan pemerintah sejumlah USD1,7 juta. Hibah dari Japan Fund for Poverty Reduction (JFPR) melalui Bank Pembangunan Asia (ADB) selama 3 tahun dan telah selesai pada tahun 2008 ini tidak tercatat dalam LKPP. Aset tersisa berupa kendaraan roda 4 dan roda 2, laptop, dan sisa dana pada akhir periode hibah menjadi tidak bertuan.

C. SIMPULAN

• Proses perencanaan pada satuan kerja pemerintah masih belum terpadu dengan pemantauan hasil pada tahun sebelumnya atau pemantauan kemajuan program. Hal ini disebabkan oleh tidak ditetapkannya indikator awal (baseline) pada setiap program sehingga kemajuan setiap tahun anggaran dapat dipantau sebagai bahan perencanaan untuk masa berikutnya.

• Desentralisasi kewenangan kepada pemerintah kabupaten/kota menyulitkan proses perencanaan dalam hal capaian sasaran konservasi. Kemen KP tidak dapat memerintahkan kabupaten/kota untuk membentuk suatu kawasan konservasi perairan (KKP) atau mendorong pengelolaan yang lebih efektif. Akibatnya mekanisme perencanaan untuk pencapaian sasaran nasional menjadi lebih sulit karena sebagian kegiatan berada di kabupaten/kota, yang di luar kewenangannya. Dalam beberapa hal, perencanaan kabupaten/kota tidak selaras dengan perencanaan di kementerian dan upaya penyelarasannya terhambat atau tidak mudah karena otonomi daerah tersebut.

• Peran dana hibah-terencana dalam pelaksanaan selaras dengan mekanisme perencanaan karena sudah masuk dalam sistem keuangan pemerintah dan karena umumnya terkait dengan

Pemberi Hibah Menteri/Pimp Lembaga Menteri Keuangan

Bermaksud memberikan hibah kepada Pemerintah

a. Mengkaji maksud/tujuan hibah dengan memperhatikan prinsip penerimaan hibah

b. Mengkonsultasikan kepada Menteri Kuangan, Menteri Perencanaan, menteri terkait

c. Melakukan penandatanganan perjanjian

START

STOP

PerjanjianPerjanjian

Gambar 3. Hibah langsung

Perjanjian

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

26

penerimaan pinjaman luar negeri.• Dana hibah-terencana yang terkait dengan pinjaman ini akan berjalan sepanjang masa pinjaman/

hibah. Setelahnya, tidak ada kesinambungan kegiatan, dalam artian anggaran yang dibiayai penuh oleh pemerintah akan menurun drastis sehingga mengganggu proses pencapaian sasaran kegiatan atau program karena hilangnya komponen hibah luar negeri.

• Hibah-langsung mencakup hibah dalam bentuk barang/jasa. Pada sistem keuangan di Kemen KP, tidak ditemukan hibah langsung jenis ini dalam proses perencanaannya sehingga pada akhirnya berpengaruh pada proses penganggaran, pencairan, dan seterusnya.

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

27

BAB III.ASPEK PENGANGGARAN

Setelah perencanaan tahunan ditetapkan, dilanjutkan dengan proses penganggaran. Peraturan terkait untuk itu adalah: 1. Peraturan Pemerintah Nomor 90 Tahun 2010 tentang Penyusunan Rencana Kerja dan

Anggaran Kementerian/Lembaga, yang diperuntukkan bagi pemerintah pusat; dan 2. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah, yang diperuntukkan bagi Pemerintah Daerah.

Berdasarkan Renja-K/L dan RKP, Kementerian/Lembaga menyusun RKA-K/L. Sebelum ditetapkan, RKA-K/L dibahas bersama Dewan Perwakilan Rakyat (DPR) dan ditelaah oleh Kementerian Keuangan. Atas dasar RKA-K/L tersebut, disusun Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN). Apabila disetujui, maka RAPBN ditetapkan menjadi APBN dengan Undang-Undang. APBN terdiri dari anggaran pendapatan, anggaran belanja, dan anggaran pembiayaan. Adapun perincian lebih lanjut dari APBN ditetapkan dengan Keputusan Presiden.

Dengan demikian, proses penyusunan dan pengusulan anggaran kegiatan atau program dimulai sejak proses perencanaan. Kegiatan atau program tidak akan dianggarkan apabila tidak termasuk dalam perencanaan kegiatan sebelumnya. Demikian juga, apabila tidak termasuk dalam usulan kegiatan untuk dianggarkan, maka selanjutnya tidak ada proses pencairan dana, pelaporan keuangan, dan audit.

RENJA-K/L

RKP

RKP DAERAH

RENJA-SKPD

RKA-K/L

RAPBN

RAPBD

RKA-SKPD

RINCIAN APBN

APBN

APBD

RINCIAN APBD

DIPA

DIPA

dipedomani

dipedomani

diselaraskan melalui “Musrenbang”

dipedomani

dipedomani

Pemerintah

PusatPem

erintah D

aerah

Gambar 4. Mekanisme penganggaran Pemerintah Pusat dan Pemerintah Daerah

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

28

Satker Direktorat Konservasi Kawasan dan Jenis Ikan/KKJI (kode Satker 465167) menyusun dokumen RKA-K/L. Terdapat dua kegiatan yang merupakan indikator pada Renstra dengan anggaran sebesar Rp11,8 miliar, yaitu: 1. Kawasan konservasi laut dan kawasan konservasi perairan tawar dan payau yang dikelola

secara berkelanjutan seluas 4,5 juta ha; dan2. Jumlah kawasan konservasi dan jenis biota perairan dilindungi yang diidentifikasi dan dipetakan

secara akurat (2 juta ha dan 6 jenis).

Selanjutnya, indikator diperinci dalam 7 output (keluaran). Ketujuh keluaran tersebut merupakan tanggung jawab dari lima subdirektorat pada Direktorat KKJI. Adapun kaitannya dengan indikator pada Renstra sebagai berikut:

Dari tabel di atas, terlihat bahwa dua poin (indikator) Renstra dilaksanakan oleh empat sub-direktorat, yaitu (1) Sub-direktorat Konservasi Kawasan, (2) Sub-direktorat Konservasi Jenis Ikan, (3) Sub-direktorat Pemanfaatan Kawasan dan Jenis Ikan, dan (4) Sub-direktorat Jejaring, Data dan Informasi Konservasi. Adapun Sub-bagian Tata Usaha menjadi pendukung kegiatan atau melaksanakan tugas pokok dan fungsinya sendiri.

Enam keluaran dihasilkan untuk mendukung capaian Renstra (dua poin), yaitu: (1) Kawasan konservasi perairan yang dirancang, diidentifikasi dan dipetakan secara akurat; (2) Kawasan konservasi yang dilindungi dan dilestarikan; (3) Kawasan yang dimanfaatkan secara berkelanjutan; (4) Jenis ikan yang diidentifikasi, dimanfaatkan, dilindungi dan dipetakan secara akurat; (5) Jejaring konservasi yang dikembangkan dan dikelola secara berkelanjutan dan; (6) Data dan informasi konservasi yang dikembangkan dan dikelola.

No. Ouput Subdirektorat/ Poin Renstra Terkait Sub Bagian Terkait

1. Kawasan konservasi perairan yang dirancang, Konservasi Kawasan 2 diidentifikasidandipetakansecaraakurat2. Kawasan konservasi yang dilindungi dan Konservasi Kawasan 1 dilestarikan3. Jenisikanyangdiidentifikasi,dimanfaatkan, KonservasiJenisIkan 2 dilindungi, dan dipetakan secara akurat4. Kawasan yang dimanfaatkan secara Pemanfaatan Kawasan 1 berkelanjutan danJenisIkan5. Jejaring konservasi yang dikembangkan dan Jejaring, data dan 1 dan 2 dikelola secara berkelanjutan informasi konservasi6. Data dan informasi konservasi yang Jejaring, data dan 1 dan 2 dikembangkan dan dikelola informasi konservasi7. Layanan perkantoran Tata Usaha (TU) Kegiatan pendukung Renstra, Tupoksi Sub bagian TU

No. Poin Renstra

1. Kawasan konservasi laut dan kawasan konservasi perairan tawar dan payau yang dikelola secara berkelanjutan seluas 4,5 juta Ha.2. Jumlahkawasankonservasidanjenisbiotaperairandilindungiyangdiidentifikasidan dipetakan secara akurat (2 juta Ha dan 6 jenis)

Tabel 2: Tujuh keluaran tanggung jawab lima subdirektorat pada Direktorat KKJI

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

29

1. Kawasan konservasi perairan yang dirancang, diidentifikasi dan dipetakan secara akurat meliputi komponen: (a) Identifikasi potensi KKP, (b) Fasilitasi pemantapan calon KKP, dan (c) Fasilitasi evaluasi penetapan KKP. Hal ini terkait penambahan kawasan seluas 700 ribu ha pada tahun 2011.

2. Kawasan konservasi yang dilindungi dan dilestarikan meliputi komponen: (a) Pelaksanaan lokakarya dan asistensi, (b) Simulasi pengelolaan KKP, dan (c) Pembinaan KKP berbasis penyu. Hal ini terkait dengan kawasan konservasi laut yang dikelola secara berkelanjutan.

3. Kawasan yang dimanfaatkan secara berkelanjutan meliputi komponen: (a) Fasilitasi pembinaan Kawasan Konservasi Perairan (KKP), (b) Penyusunan Standar Prosedur pemanfaatan KKP, (c) Percontohan pemanfaatan KKP, (d) Pelatihan, lokakarya, dan pengelolaan habitat penyu. Hal ini terkait dengan kawasan konservasi laut yang dikelola secara berkelanjutan.

4. Jejaring konservasi yang dikembangkan dan dikelola secara berkelanjutan meliputi komponen/sub-keluaran: (a) Kegiatan Sulu Sulawesi Marine Ecoregion (SSME) dan Coral Triangle Initiative (CTI), (b) Pertemuan dalam rangka konvensi internasional mendukung pengelolaan jejaring konservasi kawasan dan jenis, dan (c) Fasilitasi pertemuan Komite Nasional Konservasi (Komnasko) Laut. Hal ini terkait dengan kedua poin Renstra.

5. Data dan informasi konservasi yang dikembangkan dan dikelola, yang komponennya yaitu pemutakhiran data dan informasi konservasi. Hal ini terkait dengan kedua poin Renstra.

Dalam rangka peningkatan efisiensi dan efektivitas penyelenggaraan urusan pemerintahan, pengelolaan pembangunan, dan pelayanan umum dalam bidang kelautan dan perikanan di daerah, telah dilaksanakan program dan kegiatan bidang kelautan dan perikanan berdasarkan asas dekonsentrasi dan tugas pembantuan. Berdasarkan Peraturan Menteri Kelautan dan Perikanan No. PER.25/MEN/2010 tanggal 31 Desember 2010, telah ditetapkan lingkup urusan pemerintah bidang kelautan dan perikanan pada tahun 2011 yang dilimpahkan kepada gubernur sebagai wakil pemerintah dalam rangka dekonsentrasi dan kepada pemerintah provinsi atau pemerintah kabupaten/kota dalam rangka tugas pembantuan. Dana dekonsentrasi bersifat non-fisik sedangkan tugas pembantuan bersifat fisik. Permen KP tidak memerinci menurut masing-masing direktorat, tetapi Ditjen KP3K secara keseluruhan.

Secara keseluruhan, pada tahun 2011, Direktorat KKJI mengelola anggaran sebesar Rp136 miliar meliputi anggaran untuk Satker KKJI, Satker Daerah, Satker Dekonsentrasi dan Tugas Pembantuan, dan proyek Coremap II (dengan anggaran sejumlah Rp83,8 miliar). Anggaran KKJI yang berkaitan dengan konservasi secara langsung dan tidak langsung mencakup belanja modal, barang, dan bantuan sosial.

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

30

A. HIBAH-TERENCANA

Berdasarkan Rencana Kerja Kementerian/Lembaga (Renja-K/L) dan Rencana Kerja Pemerintah (RKP), Kementerian/Lembaga (K/L) menyusun Rencana Kerja dan Anggaran Kementerian/ Lembaga (RKA-K/L). Daftar Rencana Kegiatan Hibah (DRKH) menjadi salah satu bahan penyusunan RKA-K/L. Sebelum ditetapkan, RKA-K/L dibahas dengan DPR dan ditelaah oleh Kementerian Keuangan. Atas dasar RKA-K/L tersebut, disusun Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN).

RAPBN dan RKA-K/L disampaikan oleh pemerintah kepada DPR paling lambat pertengahan bulan Agustus setiap tahunnya. Apabila disetujui, maka RAPBN ditetapkan menjadi APBN dengan Undang-Undang selambat-lambatnya pada akhir bulan Oktober. Adapun perincian lebih lanjut atas APBN ditetapkan dengan Keputusan Presiden. Selanjutnya, dilakukan penyusunan dan pengesahan dokumen pelaksanaan anggaran. Dokumen yang selanjutnya disebut sebagai Daftar Isian Pelaksanaan Kegiatan (DIPA) disusun oleh Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA) berdasarkan RKA-KL yang telah disetujui oleh DPR dan Keppres mengenai Perincian APBN dan disahkan oleh Menteri Keuangan selaku Bendahara Umum Negara (BUN) selambat-lambatnya 31 Desember sebelum tahun anggaran berjalan.

Menteri/Pimp lembaga Menteri Keuangan DPR

a. Melakukan penelaahanb. Menyusun RAPBNc. Menyampaikan RAPBN

dan RKA-K/L ke DPR

a.MengesahkanDIPAb. Menyampaikan ke K/L

a. Pembahasan RAPBNb. Penetapan RAPBN

menjadi UU APBNa. Menyusun RKA-K/L

berdasarkan Renja, RKP, DRKH

b. Pembahasan dengan DPRc. Meminta penelaahan

kepada Menteri Keuangan

START

STOP

RKA-K/L

Gambar 5. Hibah Terencana

UU APBN

RKA-K/L

a.MenyusunDIPAberdasarkan RKA-K/L, Keppres Rincian APBN

b. Meminta pengesahan BUN

RAPBN

KP RincianAPBN

DIPA

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

31

Jumlah anggaran pada RKA-K/L yang disetujui pada umumnya lebih rendah daripada usulannya, yang mengakibatkan berkurangnya kegiatan yang telah direncanakan tanpa mengurangi keluaran. Dana hibah untuk kegiatan yang belum selesai dilaksanakan ditampung dalam dokumen pelaksanaan anggaran dan menambah pagu anggaran pada tahun berikutnya. Pagu hibah Satker Rehabilitasi dan Pengelolaan Terumbu Karang (Coremap II) menurut laporan keuangan Kemen KP tahun 2011 sebesar Rp21,6 miliar. Jumlah hibah tersebut merupakan bagian dari anggaran proyek Coremap II secara keseluruhan yang berjumlah Rp83,8 miliar. Selisihnya berasal dari pinjaman.

B. HIBAH-LANGSUNG

Hibah-langsung yang tanpa melalui proses perencanaan tidak melalui proses penganggaran pemerintah. Agar tercatat dalam sistem keuangan pemerintah, hibah-langsung harus tercatat dalam DIPA. Hal itu dilakukan melalui revisi DIPA selama tahun berjalan. Revisi DIPA dapat dilakukan hingga batas akhir pencairan Surat Perintah Pencairan Dana (SP2D). Apabila tidak dilakukan revisi, maka hibah tidak akan tercatat dalam sistem keuangan pemerintah (Off budget dan Off treasury), sebagaimana halnya dengan CTSP/MPAG dan JFPR.

C. SIMPULAN

Penganggaran merupakan cerminan dari perencanaan kegiatan atau program. Agar dapat dibiayai dengan hibah-terencana, kegiatan atau program harus sudah tercakup dalam proses perencanaan sehingga selanjutnya juga tercakup dalam proses penganggaran. Penganggaran hibah-terencana tersebut didasarkan pada kesepakatan hibah-terencana, yang biasanya merupakan bagian tidak terpisahkan dari pagu pinjaman luar negeri. Penganggaran terikat pada perjanjian hibah/pinjaman sebagaimana kegiatan atau program yang akan dilakukan.

Dalam hal hibah-langsung, karena tidak tercakup dalam proses perencanaan, maka pada tahap penganggaran tidak ditemui kegiatan atau program yang dibiayai dengan hibah-langsung. Dalam hal beberapa jenis hibah-langsung, dapat diusulkan dokumen penganggaran susulan yang diajukan sebagai revisi atas penganggaran sebelumnya. Proses revisi ini diperlukan untuk memastikan agar sewaktu pelaporan realisasi anggaran, hibah-langsung sudah tercakup dalam besar anggaran yang dikelola. Namun dalam kenyataannya mekanisme ini tidak ditemui di lingkup Kemen KP (Direktorat KKJI).

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

32

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

33

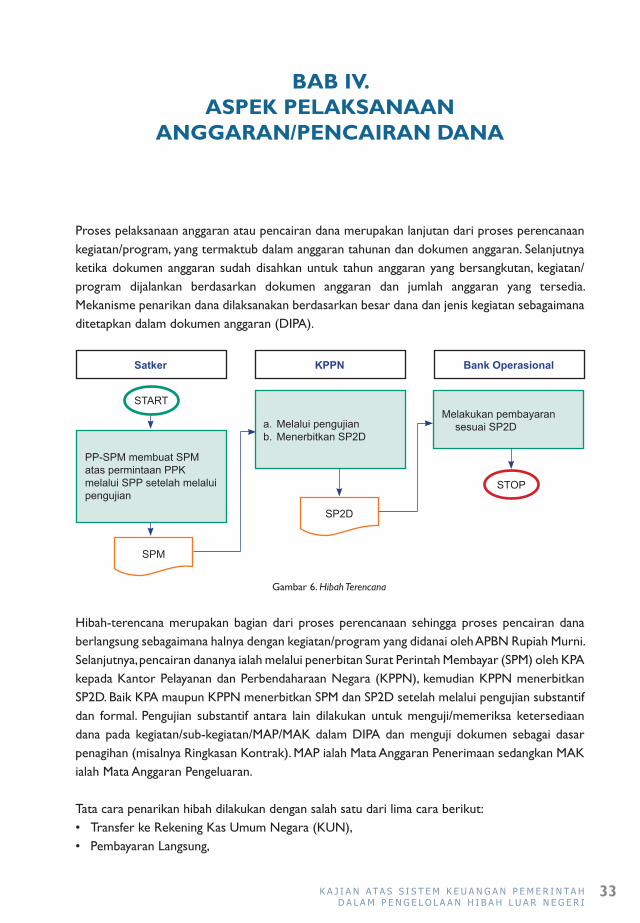

Proses pelaksanaan anggaran atau pencairan dana merupakan lanjutan dari proses perencanaan kegiatan/program, yang termaktub dalam anggaran tahunan dan dokumen anggaran. Selanjutnya ketika dokumen anggaran sudah disahkan untuk tahun anggaran yang bersangkutan, kegiatan/program dijalankan berdasarkan dokumen anggaran dan jumlah anggaran yang tersedia. Mekanisme penarikan dana dilaksanakan berdasarkan besar dana dan jenis kegiatan sebagaimana ditetapkan dalam dokumen anggaran (DIPA).

BAB IV.ASPEK PELAKSANAAN

ANGGARAN/PENCAIRAN DANA

Hibah-terencana merupakan bagian dari proses perencanaan sehingga proses pencairan dana berlangsung sebagaimana halnya dengan kegiatan/program yang didanai oleh APBN Rupiah Murni.Selanjutnya, pencairan dananya ialah melalui penerbitan Surat Perintah Membayar (SPM) oleh KPA kepada Kantor Pelayanan dan Perbendaharaan Negara (KPPN), kemudian KPPN menerbitkan SP2D. Baik KPA maupun KPPN menerbitkan SPM dan SP2D setelah melalui pengujian substantif dan formal. Pengujian substantif antara lain dilakukan untuk menguji/memeriksa ketersediaan dana pada kegiatan/sub-kegiatan/MAP/MAK dalam DIPA dan menguji dokumen sebagai dasar penagihan (misalnya Ringkasan Kontrak). MAP ialah Mata Anggaran Penerimaan sedangkan MAK ialah Mata Anggaran Pengeluaran.

Tata cara penarikan hibah dilakukan dengan salah satu dari lima cara berikut:• Transfer ke Rekening Kas Umum Negara (KUN), • Pembayaran Langsung,

Satker KPPN Bank Operasional

a. Melalui pengujianb. Menerbitkan SP2D

Melakukan pembayaran sesuai SP2D

PP-SPM membuat SPM atas permintaan PPK melalui SPP setelah melalui pengujian

START

STOP

SPM

Gambar 6. Hibah Terencana

SP2D

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

34

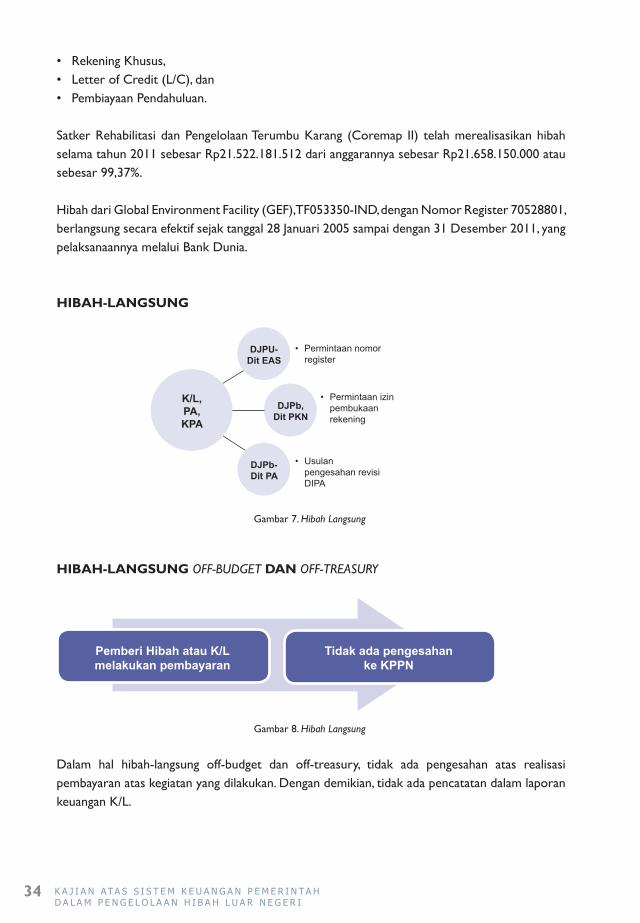

• Rekening Khusus, • Letter of Credit (L/C), dan • Pembiayaan Pendahuluan.

Satker Rehabilitasi dan Pengelolaan Terumbu Karang (Coremap II) telah merealisasikan hibah selama tahun 2011 sebesar Rp21.522.181.512 dari anggarannya sebesar Rp21.658.150.000 atau sebesar 99,37%.

Hibah dari Global Environment Facility (GEF), TF053350-IND, dengan Nomor Register 70528801, berlangsung secara efektif sejak tanggal 28 Januari 2005 sampai dengan 31 Desember 2011, yang pelaksanaannya melalui Bank Dunia.

HIBAH-LANGSUNG

HIBAH-LANGSUNG OFF-BUDGET DAN OFF-TREASURY

Dalam hal hibah-langsung off-budget dan off-treasury, tidak ada pengesahan atas realisasi pembayaran atas kegiatan yang dilakukan. Dengan demikian, tidak ada pencatatan dalam laporan keuangan K/L.

K/L,PA,KPA

DJPb,Dit PKN

DJPU-Dit EAS

• Permintaan nomor register

• Permintaan izin pembukaan rekening

• Usulan pengesahan revisi DIPA

DJPb-Dit PA

Gambar 7. Hibah Langsung

Gambar 8. Hibah Langsung

Pemberi Hibah atau K/L melakukan pembayaran

Tidak ada pengesahan ke KPPN

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

35

HIBAH-LANGSUNG ON-BUDGET DAN OFF-TREASURY

Mekanisme pencairan hibah-langsung dapat dilakukan langsung oleh pemberi hibah atau kontraktor yang ditunjuk atau K/L yang bersangkutan. Selanjutnya, KPA meminta pengesahan kepada KPPN melalui sarana Surat Perintah Pengesahan Hibah-Langsung (SP2HL) dan Memo Pencatatan Hibah-Langsung bentuk Barang/Jasa/Surat Berharga (MPHL-BJS).

Sebelum melakukan pencairan, terdapat prosedur yang harus dilalui untuk hibah-langsung bentuk uang yang diterima langsung oleh K/L, yaitu:• Registrasi hibah ke DJPU;• Mengajukan izin pembukaan rekening kepada DJPb c.q. Direktorat Pengelolaan Kas Negara

(Dit PKN);• Mengajukan penyesuaian pagu belanja yang bersumber dari hibah dalam DIPA kepada DJPb

c.q. Direktorat Pelaksanaan Anggaran (Dit PA).

Adapun prosedur yang dilalui untuk hibah-langsung bentuk barang/jasa/surat berharga yang diterima langsung oleh K/L sebagai berikut:• Satker/KPA bersama-sama dengan pemberi hibah membuat Berita Acara Serah Terima (BAST)

Barang/Jasa/Surat Berharga;• PA/KPA mengajukan permohonan registrasi hibah kepada DJPU berdasarkan perjanjian hibah

atau dokumen yang dipersamakan;• Satker/KPA mengajukan pengesahan kepada DJPU c.q. Direktorat Evaluasi Akuntansi dan

Setelmen (Dit EAS) melalui sarana Surat Perintah Pengesahan Pendapatan Hibah-Langsung Bentuk Barang/Jasa/Surat Berharga (SP3HL-BJS).

K/L,PA,KPA

DJPb,Dit PKN

DJPU-Dit EAS

• Permintaan nomor register

• Permintaan izin pembukaan rekening

• Usulan pengesahan revisi DIPA

DJPb-Dit PA

Gambar10. Hibah Langsung

Gambar 9. Hibah Langsung

Pemberi Hibah atau K/L melakukan pembayaran

KPA meminta pengesahan ke KPPN melakui SP2HL (Uang)

dan MPHL-BJS (Barang)

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

36

Kementerian/lembaga dapat membelanjakan dana hibah sebelum revisi DIPA ditetapkan atau menggunakan uang sebelum menerima persetujuan pembukaan rekening.

Hibah-langsung dapat diterima hingga batas akhir pencairan yang diperkenankan di KPPN dalam tahun anggaran berjalan.

Satker Direktorat Pesisir dan Lautan menerima hibah-langsung dalam bentuk uang pada tahun 2011 sebesar Rp435 Juta dari anggaran sebesar Rp1,4 miliar. Satker melakukan registrasi di DJPU, melakukan izin pembukaan rekening, dan melakukan revisi DIPA. Uang dari pemberi hibah masuk ke dalam rekening yang telah mendapatkan izin dari Direktorat Pengelolaan Kas Negara, Direktorat Jenderal Perbendaharaan (Dit PKN, DJPb). Satker melaksanakan kegiatan dan melakukan pembayaran. Selanjutnya, Satker melakukan pengesahan di KPPN.

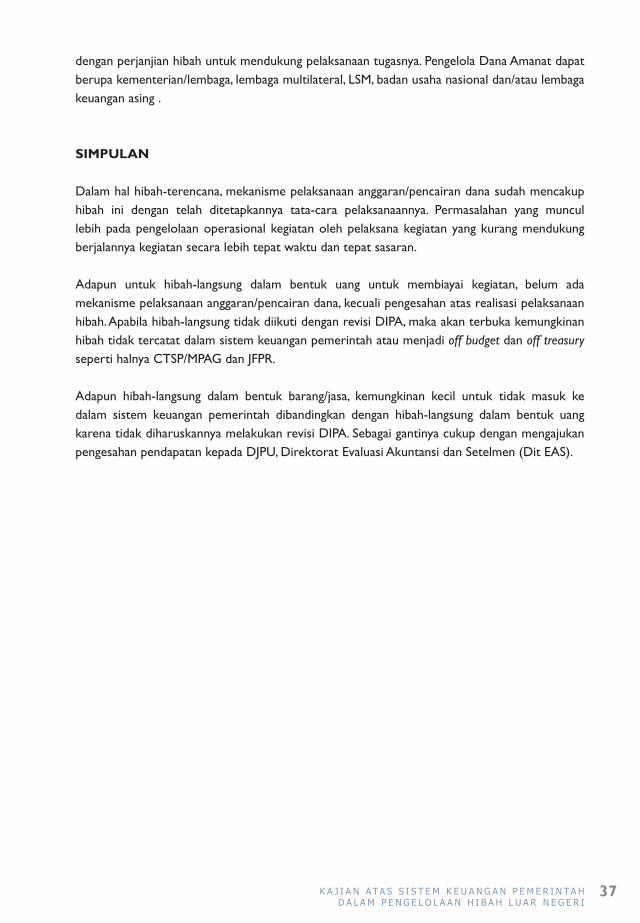

Hibah-langsung saat ini dapat dilakukan melalui mekanisme Dana Perwalian sesuai dengan Peraturan Presiden Nomor 80 Tahun 2011 sebagai pelaksanaan ketentuan pada Pasal 47, Ayat 2, Peraturan Pemerintah Nomor 10 Tahun 2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah. Yang dimaksud Dana Perwalian adalah dana hibah yang diberikan oleh beberapa pemberi hibah dan dikelola oleh Lembaga Wali Amanat (LWA) untuk tujuan penggunaan tertentu. Lembaga Wali Amanat dibentuk oleh menteri setelah mendapat pertimbangan dari Meneg PPN dan Menteri Keuangan. Lembaga Wali Amanat terdiri dari Majelis Wali Amanat (WMA) dan Pengelola Dana Amanat (PDA). Majelis Wali Amanat dipersamakan dengan Satuan Kerja (Satker).

Dengan melalui Lembaga Wali Amanat tersebut, seluruh dana dicatat dan mengikuti mekanisme APBN. Majelis Wali Amanat antara lain bertugas untuk menetapkan program pengelolaan, memerintahkan pembayaran, melakukan penarikan dana hibah, dan menetapkan pengelola dana amanat. Pengelola Dana Amanat bertugas untuk menangani administrasi dan keuangan dan melakukan pembayaran atas perintah Majelis Wali Amanat. Keanggotaan Majelis Wali Amanat terdiri dari personel yang berasal dari kementerian/lembaga pembentuk, dan dapat berasal dari kementerian/lembaga terkait, pihak lain yang terkait dengan pemanfaatan dana perwalian, dan yang ditunjuk oleh pemberi hibah. Majelis Wali Amanat dapat menunjuk pihak tertentu sesuai

PA, KPA DJPU-Dit EAS

PemberiHibah

• Membuat BAST

• Permintaan nomor register

• Pengesahan pendapatan melalui SP2HL-BJS

DJPU-Dit EAS

Gambar 11. Hibah Langsung

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

37

dengan perjanjian hibah untuk mendukung pelaksanaan tugasnya. Pengelola Dana Amanat dapat berupa kementerian/lembaga, lembaga multilateral, LSM, badan usaha nasional dan/atau lembaga keuangan asing .

SIMPULAN

Dalam hal hibah-terencana, mekanisme pelaksanaan anggaran/pencairan dana sudah mencakup hibah ini dengan telah ditetapkannya tata-cara pelaksanaannya. Permasalahan yang muncul lebih pada pengelolaan operasional kegiatan oleh pelaksana kegiatan yang kurang mendukung berjalannya kegiatan secara lebih tepat waktu dan tepat sasaran.

Adapun untuk hibah-langsung dalam bentuk uang untuk membiayai kegiatan, belum ada mekanisme pelaksanaan anggaran/pencairan dana, kecuali pengesahan atas realisasi pelaksanaan hibah. Apabila hibah-langsung tidak diikuti dengan revisi DIPA, maka akan terbuka kemungkinan hibah tidak tercatat dalam sistem keuangan pemerintah atau menjadi off budget dan off treasury seperti halnya CTSP/MPAG dan JFPR.

Adapun hibah-langsung dalam bentuk barang/jasa, kemungkinan kecil untuk tidak masuk ke dalam sistem keuangan pemerintah dibandingkan dengan hibah-langsung dalam bentuk uang karena tidak diharuskannya melakukan revisi DIPA. Sebagai gantinya cukup dengan mengajukan pengesahan pendapatan kepada DJPU, Direktorat Evaluasi Akuntansi dan Setelmen (Dit EAS).

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

38

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

39

Pencatatan dan pelaporan pelaksanaan anggaran mengacu pada peraturan yang ada, yaitu Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. Sebagai tindak lanjut dari Undang-Undang tersebut, diterbitkan Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah. Adapun peraturan yang lebih terperinci adalah Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Sistem akuntansi dan pelaporan keuangan pemerintah pusat terdiri dari dua sub-sistem, yaitu: Sistem Akuntansi Bendahara Umum Negara (SA-BUN) dan Sistem Akuntansi Instansi (SAI). SA-BUN dilaksanakan oleh Kementerian Keuangan selaku Bendahara Umum Negara (BUN) sedangkan SAI oleh Kementerian/Lembaga.

BAB V.ASPEK AKUNTANSI DAN PELAPORAN

Kementerian/Lembaga sebagai Pengguna Anggaran/Aset

Menteri Keuangan sebagai Bendahara Umum Negara

Sistem Akuntansi Instansi (SAI)

Sistem Akuntansi Bendahara Umum Negara

POKJA

POKJA BLU

Pinjaman & Hibah

InvestasiPemerintah

Pinjaman Terusan

Transfer Lokal

Subsidi & Belanja Lain

InstitusiLain

LAPORANAKHIR BUN

LAPORAN AKHIR-K/L

LAPORAN AKHIR

PEMERINTAHPUSAT

BUN

PROVINSI ESELON1 K/L

KONSOLIDASI

DJPBNDAPK

KANWILDJPBN

KPPN/PKN

- LRA- NERACA- CALK

SP2D

- LRA- NERACA- ARUS KAS- CALK

- LRA- NERACA- ARUS KAS- CALK

Gambar 12. Akuntansi dan Pelaporan

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

40

Satuan kerja merupakan entitas akuntansi yang wajib menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan dengan entitas pelaporan. Dokumen sumber pencatatan adalah SPM, SP2D, dan dokumen lain sebagai hasil pelaksanaan anggaran. Laporan keuangan yang dihasilkan terdiri dari Laporan Realisasi Anggaran (LRA), Neraca, dan Catatan atas Laporan Keuangan (CALK). Satker mengirimkan laporan kepada Unit Akuntansi Pembantu Pengguna Anggaran/Barang Tingkat Wilayah (UAPPA/B-W). UAPPA/B-W menghimpun dari seluruh Satker dan diserahkan kepada Unit Akuntansi Pembantu Pengguna Anggaran/Barang tingkat Eselon 1 (UAPPA/B-E1). Hasil penghimpunan dari UAPPA/B–E1 tersebut diserahkan kepada Unit Akuntansi Pengguna Anggaran/Barang tingkat Kementerian/Lembaga.

Penggabungan dari pelaporan SA-BUN dan SAI menghasilkan Laporan Keuangan Pemerintah Pusat (LKPP). LKPP terdiri dari Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan. Proses pencatatan mulai Satker hingga Laporan Keuangan Pemerintah Pusat menggunakan perangkat lunak tertentu yang telah ditetapkan.

Baik hibah-terencana maupun hibah-langsung dicatat dalam laporan keuangan satker, kementerian/lembaga maupun laporan keuangan pemerintah pusat dengan sarana atau dokumen sumber yang berbeda. Hibah-terencana menggunakan sarana Surat Perintah Membayar (SPM) dari KPA dan Surat Perintah Pencairan Dana (SP2D) dari KPPN. Sementara hibah-langsung menggunakan sarana Surat Pengesahan Hibah-Langsung (SPHL) dalam hal hibah bentuk uang dan persetujuan Memo Pencatatan Hibah-Langsung bentuk Barang/Jasa/Surat Berharga (MPHL-BJS), yang keduanya dari KPPN.

Kementerian/lembaga sebagai entitas akuntansi mencatat hibah dalam Sistem Akuntansi Instansi (SAI), yaitu dilaporkan dalam Laporan Realisasi Anggaran (LRA) atas realisasi belanja barang (rekening 52), belanja modal (rekening 53), dan/atau belanja bantuan sosial (rekening 57). Juga dicatat dalam neraca atas persediaan, aset tetap, dan aset lainnya yang dihasilkan. Satker mencatat belanja hibah setelah mencocokkannya dengan KPPN. K/L mencocokkan setiap triwulan belanja yang bersumber dari hibah-langsung bentuk uang, barang, dan jasa dengan pendapatan hibah yang dicatat oleh DJPU.

Adapun pendapatan hibah dicatat oleh Menteri Keuangan selaku Bendahara Umum Negara (BUN) dan secara struktural dilaksanakan oleh DJPU sebagai entitas pelaporan untuk hibah atau sebagai Unit Akuntansi Pembantu-Bendahara Umum Negara (UAP-BUN). DJPU menggabungkan seluruh transaksi pendapatan hibah dan belanja hibah (pengeluaran pemerintah pusat dalam bentuk uang/barang/jasa/surat berharga kepada Pemerintah Daerah, pemerintah lainnya, atau perusahaan daerah) setiap UAKPA-BUN. Laporan keuangan UAP-BUN pengelola hibah selanjutnya digabungkan dengan UAP-BUN yang lain oleh Unit Akuntansi BUN yang dilaksanakan oleh DJPb.

K/L sebagai entitas akuntansi dan pelaporan, khususnya atas pelaksanaan belanja yang sumber dananya dari hibah melaporkan belanja dalam LRA. Terhadap hibah dalam bentuk barang, K/L melaporkannya dalam neraca, LRA, dan CALK. Adapun hibah dalam bentuk jasa, K/L melaporkannya dalam LRA dan CALK.

K A J I A N ATA S S I S T E M K E U A N G A N P E M E R I N TA H D A L A M P E N G E L O L A A N H I B A H L U A R N E G E R I

41

Pelaksanaan akuntansi dan pelaporan di Biro Keuangan yang perlu mendapat perhatian ialah sebagai berikut:1. Biro Keuangan tidak mencatat hibah dalam bentuk barang/jasa dan hanya mencatat transaksi

hibah uang. Dalam kenyataannya, KemenKP telah menerima hibah barang/jasa selama tahun 2011 sebesar Rp16 miliar dan hanya dicatat dalam Catatan Atas Laporan Keuangan (CALK). Perinciannya adalah sebagai berikut:

a. Pemberi hibah: Wageningen UR Rp1.260.821.638 — Kemen KP (Setjen). b. Pemberi hibah: UNDP senilai Rp2.753.000.000 — Kemen KP (Setjen). c. Pemberi hibah: JICA -- Kemen KP (Ditjen P2HP)2. Pencatatan jumlah hibah-langsung dalam bentuk uang dalam LRA tidak sesuai dengan

perinciannya. Jumlah hibah-langsung bentuk uang menurut LRA dan perinciannya berbeda sebesar Rp823 juta dari Rp 13 miliar yang tercantum.

Hal ini disebabkan Satker dan Biro Keuangan tidak pernah mencocokkan data hibah secara khusus. Akibatnya, perincian hibah menurut SAI (menurut Satker) dan menurut pemberi hibah belum dapat dibandingkan. Untuk mengetahui data menurut pemberi hibah, sebenarnya dapat diketahui dari catatan pengelola hibah yang dilaksanakan oleh DJPU selaku UAKPA-BUN.

Pemantauan dan evaluasi kinerja pelaksanaan kegiatan dan keuangan dilakukan oleh K/L dan dilaporkan kepada Meneg PPN dan Menteri Keuangan per triwulan. Pemantauan dan evaluasi mencakup perkembangan realisasi penyerapan dana, perkembangan pencapaian pelaksanaan fisik, perkembangan proses pengadaan barang dan jasa, permasalahan yang dihadapi, dan tindak lanjut yang diperlukan. Berdasarkan hasil pemantauan dan evaluasi tersebut, Meneg PPN menerbitkan Laporan Kinerja Pelaksanaan Pinjaman Luar Negeri dan/atau Hibah.

SIMPULAN

Baik hibah-terencana maupun hibah-langsung telah memiliki mekanisme akuntansi/pelaporan dengan telah ditetapkannya tata cara pelaksanaannya oleh Kementerian Keuangan. Kendala yang ditemui adalah kemampuan personel pada Biro Keuangan dan Satker yang terkait dalam melaksanakan akuntansi/pelaporan, terutama yang berhubungan dengan peraturan yang belum lama diterbitkan.