JUNIO - JULIO Nº 55 - 2011

96

JUNIO - JULIO Nº 55 - 2011 Agradecemos las autorizaciones concedidas para reproducir las publicaciones recibidas El contenido de los artículos y comentarios publicados en el Boletín Técnico es de responsa- bilidad de los autores y no necesariamente coincide con la opinión del Consejo Directivo del Colegio de Contadores, Economistas y Administradores del Uruguay, del Consejo Editorial, ni de las respectivas Comisiones Técnicas.

Transcript of JUNIO - JULIO Nº 55 - 2011

JUNIO - JULIO

Nº 55 - 2011

Agradecemos las autorizaciones concedidas para reproducir las publicaciones recibidas

El contenido de los artículos y comentarios publicados en el Boletín Técnico es de responsa-bilidad de los autores y no necesariamente coincide con la opinión del Consejo Directivo del Colegio de Contadores, Economistas y Administradores del Uruguay, del Consejo Editorial, ni de las respectivas Comisiones Técnicas.

PRESIDENTECr. Jorge Bergalli

VICEPRESIDENTACra. Margarita Azpiroz

SECRETARIOCr. Luis González Ríos

PROSECRETARIACra. Patricia Velázquez

TESORERACra. Cristina Freire

PROTESOREROCr. Serafín González

VOCALESCr. Daniel Tammi

Cr. Nelson GonzálezCr. Rubén Darío Rodríguez

EDICIÓN DEL BOLETÍN TÉCNICOCONSEJO EDITORIAL

PRESIDENTECr. Schubert Vázquez Darino

SECRETARIOCr. Daniel Easton

Cr. Horacio Garelli

Boletín Técnico No. 55

Editado en Agosto de 2011

3

CAPITULO I TRIBUTARIA

SUMARIOS

UM

AR

IO

1. NORMAS

1.1 LEYES

1.2 DECRETOS1.2.1 Decreto Nº 199/011 de 1 de junio de 2011 (D.O. 14/06/11)

Impuesto a las Rentas de las Personas Físicas correspondiente a las rentas del trabajo. Anticiposy regímenes de retención. Se dispone que el sueldo anual complementario no será computable. ...........9

1.2.2 Decreto Nº 201/011 de 6 de junio de 2011 (D.O. 14/06/11)Impuesto a las Rentas de las Personas Físicas. Régimen opcional por ingresos múltiples......................10

1.2.3 Decreto Nº 222/011 de 23 de junio de 2011 (D.O. 12/07/11)Impuesto a las Rentas de las Actividades Económicas. Impuesto al Valor Agregado. Trasmisiones de los derechos de créditos. .............................................................................................11

1.2.4 Decreto Nº 228/011 de 30 de junio de 2011 (D.O 12/07/11)Impuesto al Valor Agregado. Derogaciones. ..........................................................................................12

1.2.5 Decreto Nº 241/011 de 8 de julio de 2011 (D.O. 15/07/11)Impuesto a las Rentas de las Actividades Económicas e Impuesto al Patrimonio. Monto máximo de los beneficios fiscales, a imputar como pago a cuenta. Fijación. ...............................13

1.2.6 Decreto Nº 250/011 de 19 de julio de 2011 (D.O. 04/08/11)Se fija el crédito fiscal otorgado a las Instituciones de Asistencia Médica Colectiva ................................14

1.2.7 Decreto Nº 258/011 de 25 de julio de 2011 (D.O. 05/08/11)Se sustituye inciso segundo del numeral 20 del artículo 34, del Decreto Nº 220/998 ...............................14

1.3 RESOLUCIONES

1.3.1 Resolución DGC (Dirección General de Comercio) Nº 75, de 10 de junio de 2011

1.3.2 Resolución DGI Nº 1103/011 de 12 de julio de 2011 Se sustituyen inciso segundo y tercero del numeral 72) de la Resolución Nº 662/007 .............................16

1.3.3 Resolución DGI Nº 1114/011 de 14 de julio de 2011Modificaciones al cálculo de anticipos y retenciones de IRPF correspondientes a las rentas de trabajo en relación de dependencia..................................................................................17

1.3.4 Resolución DGI Nº 1153/011 de 26 de julio de 2011Duplicados de constancia de inscripción en el RUC – Se emiten sin costo a través de la web..................18

1.3.5 Comunicado DGI Cuadro de declaraciones y pagos de saldo de IRPF – IRNF – IASS 2010 .................................................19

1.4 RESUMEN DE CONSULTAS DE LA DGI

JUNIO- JULIO 2011

Consulta DGI Nº 5301 de 24 de junio de 2011Cooperativa de ahorro y crédito de capita-lización – Tributos – Fondos recibidos de determinado programa – Régimen aplicable .............................................................................................................................20Consulta DGI Nº 5375 de 27 de mayo de 2011Material educativo – Herramientas automatizadas para Recursos humanos – IVA – Exoneración no corresponde ....................................................................................................................................................20Consulta DGI Nº 5392 de 27 de mayo de 2011Fundación sin fines de lucro que presta servicios a entidad estatal en el marco de proyecto educativo laboral – IRAE – IVA – Tratamiento tributario..........................................................................................20Consulta DGI Nº 5412 de 13 de julio de 2011Partidas de alimentación, transporte y alojamiento – IRFP – Viáticos, consideraciones .......................................20Consulta DGI Nº 5426 de 4 de julio de 2011Agencia de carga sin flota propia – Reventa de fletes internacionales de carga, marítimos yaéreos - IRAE - IVA - Tratamiento tributario ............................................................................................................20Consulta DGI Nº 5441 de 14 de junio de 2011(fe de erratas)Servicios de calificación de riesgos realizado en y desde el exterior, prestado por entidad del exterior a emisores uruguayos – Representante en el país – IRNR – IVA – IPAT – Establecimiento permanente, consideraciones – Retenciones – Honorarios profesionales ................................................................................20Consulta DGI Nº 5445 de 7 de junio de 2011Régimen de retiro incentivado ..............................................................................................................................20

Encuesta de actividad económica en Zona Franca – Año 2009 y 2010 ....................................................15

4

COLEGIO DE CONTADORES, ECONOMISTAS

Y ADMINISTRADORES DEL URUGUAY

SU

MA

RIO

Consulta DGI Nº 5487, de 24 de junio de 2011Remuneraciones y viáticos a choferes de empresa de transporte terrestre internacional de carga – IRFP – IRAE – Determinación de la renta – Partidas de naturaleza fija o variable – Situación antes y después del 1º.01.2011 ............................................................................................................20Consulta DGI Nº 5495 de 24 de junio de 2011Retiros incentivados a ex funcionarios de un Banco – IRPF – Gravabilidad, corresponde, devengamiento .........20Consulta DGI Nº 5498 de 27 de mayo de 2011Servicios prestados a armadores y operadores de buque de bandera extranjera y a entidades extranjeras que cubren riesgos sobre buques de ultramar de bandera extranjera – IVA. Tratamiento tributario .....................20Consulta DGI Nº 5516 de 24 de junio de 2011Vino sacramental, tinto dulce – IMESI – Categorización........................................................................................20Consulta DGI Nº 5519 de 27 de mayo de 2011Ente autónomo que contrata servicios de consultoría con entidad del exterior financiados parcialmente por organismo internacional – IRNR – IVA – Tratamiento tributario ..................................................20

2. COMENTARIOS TÉCNICOS

2.1 Acuerdos Anticipados de preciosLa normativa vigente considera la posibilidad de que la Administración vigente celebre AAP. Alejandro Horjales ................................................................................................................................................21

2.2 Beneficios fiscales en el IVAExisten beneficios alternativos a los que puede accederse sin necesidad de presentar un proyecto de inversión. Cr. Eduardo Gutiérrez .......................................................................................................22

2.3 Anticipos y retenciones en el Impuesto a las Rentas de las Personas Físicas (IRPF)Se ajusta dicho régimen, para atenuar el impacto del sueldo complementario (Aguinaldo). Cr. Fabián A. Biasco ..............................................................................................................................................23

2.4 ¿Qué Impuestos paga el agro hoy?

Cr. Luis E. Fabregat ...............................................................................................................................................242.5 IRPF Repercusiones de los Retiros incentivados

¿Se trata de un cambio de criterio de la Administración Fiscal o adecuación a lo dispuesto en la Ley de Presupuesto?. Cr. Gonzalo Nión .......................................................................................................25

2.6 Imposición a la tierra: consideraciones preliminaresA la hora de incrementar la carga tributaria a la tierra habrá que controlar la regularidad jurídica del impuesto a crear. Dr. Felipe Martínez Falco .....................................................................................................27

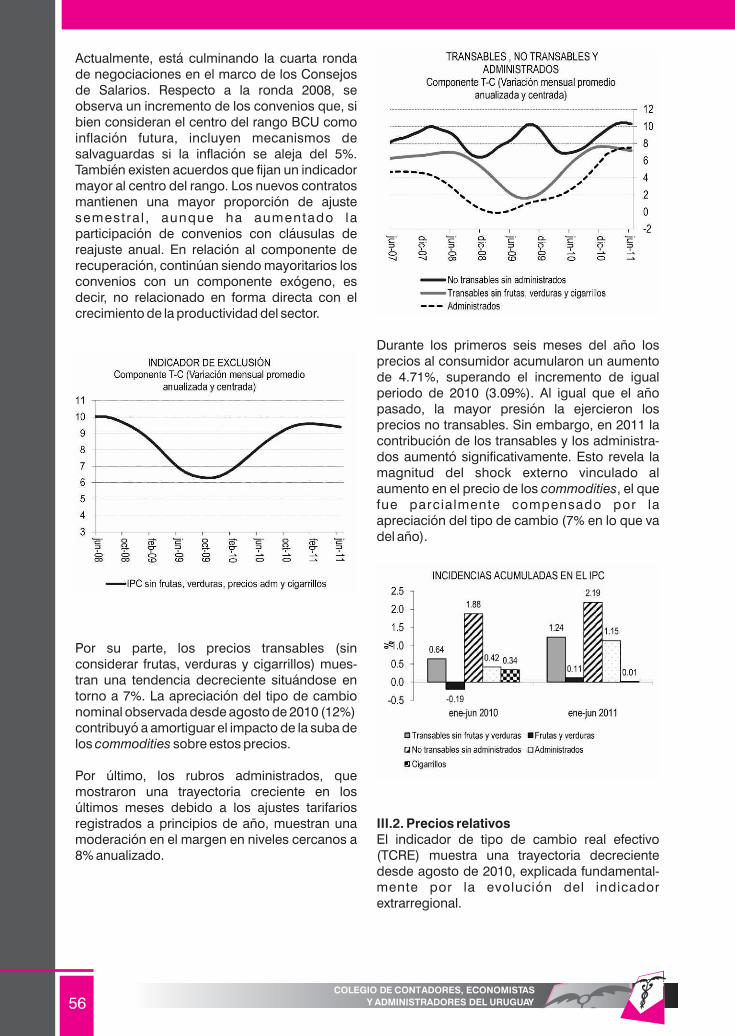

El próximo 30 de junio cerrarán su ejercicio económico quienes desarrollan actividades agropecuarias.

CAPITULO IIADMINISTRACIÓN Y FINANZAS

1. NORMAS

1.1 LEYES1.1.1 Ley Nº 18765 de 23 de junio de 2011 (D.O. 11/07/11)

Cooperativas y Sector Cooperativo. Estatutos sociales...........................................................................29

1.2 DECRETOS1.2.1 Decreto Nº 218/011, de 23 de junio de 2011 (D.O. 04/07/11 )

Sociedades y demás asociaciones. Titulares de inmuebles rurales o explotaciones agropecuarias. ........................................................................................................................................29

1.2.2 Decreto Nº 224/011 de 23 de junio de 2011 (D.O 12/07/11)Comité de Estabilidad Financiera (CEF). Creación. Integración. .............................................................30

1.3 RESOLUCIONESSin información.....................................................................................................................................................31

1.4 CIRCULARES Y COMUNICACIONES

Resumen de normas del Banco Central del Uruguay

JUNIO - JULIO 2011 ............................................................................................................................................31

Circular BCU Nº 2087 de 23 de junio de 2011Ref: RECOPILACIÓN DE NORMAS DE SEGUROS Y REASEGUROS – Modificación de la normativas en materia de capital básico, inversiones permitidas, diversificación y otros .....................................31

5

SU

MA

RIO

Circular BCU Nº 2088 de 23 de junio de 2011Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA – Modificación de la normativa de tope de posición de operaciones activas y pasivas a plazos mayores a tres años y tope de riesgos crediticios con el sector público nacional y por operaciones con el sector financiero no residente a plazos no superiores a 90 días – Libro II de la R.N.R.C.S.F. ...................................................................................31Circular BCU Nº 2090 de 14 de julio de 2011Ref: RÉGIMEN DE FINANCIAMIENTO DE EXPORTACIONES – Actualización del Libro III – Recopilación de Normas de Operaciones: Art.20 y disposición circunstancial 6 – Artículo 27..............................31Comunicación BCU Nº 2011/085 de 7 de junio de 2011Ref: ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL – Inversión de los recursos del Fondo de Ahorro Previsional en valores emitidos por gobiernos extranjeros ..................................31Comunicación BCU Nº 2011/086 de 7 de junio de 2011Ref: SEGUROS PREVISIONALES – Legajo Previsional y suministro de información al afiliado ............................31Comunicación BCU Nº 2011/089 de 14 de junio de 2011Ref: ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL – Modificación de las disposiciones en materia de actualización del domicilio o de la dirección de correo electrónico del afiliado...............................31Comunicación BCU Nº 2011/094 de 14 de junio de 2011Ref: BANCOS – Encuesta trimestral de condiciones de crédito ............................................................................31Comunicación BCU Nº 2011/101 de 6 de julio de 2011Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA – Informe de Auditores Externos - Artículo 319.4 literal b) de la Recopilación de Normas de Regulación y Control del Sistema Financiero............................31Comunicación BCU Nº 2011/106 de 6 de julio de 2011Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA – Régimen de encaje y régimen de liquidación de multas por insuficiencia de encaje – Sustitución de formularios ....................................................32Comunicación BCU Nº 2011/109 de 7 de julio de 2011Ref: MERCADO DE VALORES – Intermediarios de valores – Registro de órdenes de clientes..............................32Comunicación BCU Nº 2011/110 de 7 de julio de 2011Ref: MERCADO DE VALORES – Intermediarios de valores y AFISAS – Registro de clientes - Modificación..........321.4.1 Circular BCU Nº 2089 de 28 de junio de 2011

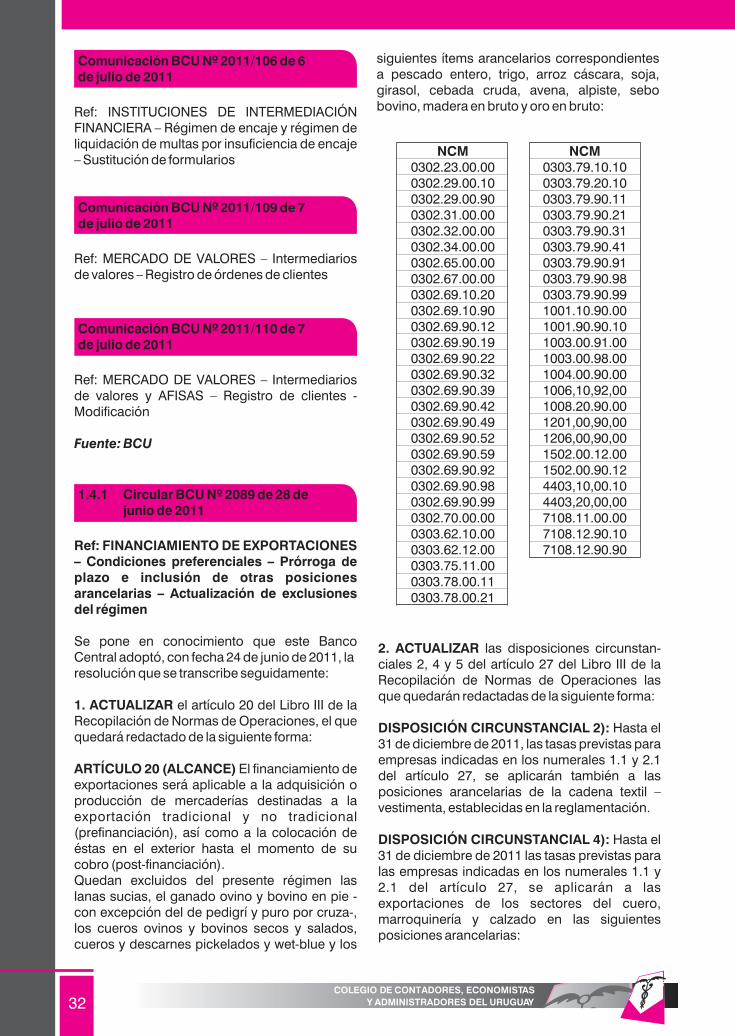

Ref: FINANCIAMIENTO DE EXPORTACIONES – Condiciones preferencialesPrórroga de plazo e inclusión de otras posiciones arancelarias – Actualización de exclusiones del régimen .....................................................................................................................32

1.4.2 Comunicación BCU Nº 2011/084 de 7 de junio de 2011Ref: ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL – Inversión de los recursos del Fondo de Ahorro Previsional en valores emitidos por gobiernos extranjeros ......................35

1.4.3 Comunicación BCU Nº 2011/104 de 1 de julio de 2011RÉGIMEN DE FINANCIAMIENTO DE EXPORTACIONES – Códigos de Circulares .................................35

1.5 JURISPRUDENCIA1.5.1 Acordada S.C.J. Nº 7.707/011, de 14 de julio de 2011

Oficina de Recepción y Distribución de Asuntos (ORDA). Suministro de información.Reglamentación ......................................................................................................................................36

2. COMENTARIOS TÉCNICOS Y APORTES PROFESIONALES2.1 Ley de Redondeo: Redondeo a favor de quién?

Las sumas superiores a cincuenta centésimos pueden ser redondeadas a favor del vendedor.....................................................................................................................................37Dra. Esc. Erika Fernández

CAPITULO IIIECONOMÍA

1. INFORMES

1.1 Comunicado del Comité de Política Monetaria - 23 de junio de 2011- BCU ....................................................391.2 Informe de Política Monetaria BCU – Junio 2011 ..............................................................................................39

2. COMENTARIOS TÉCNICOS Y APORTES PROFESIONALESSin información..............................................................................................................................................................60

COLEGIO DE CONTADORES, ECONOMISTAS

Y ADMINISTRADORES DEL URUGUAY6

SU

MA

RIOCAPITULO IVLABORAL Y SEGURIDAD SOCIAL

1. NORMAS

1.1 LEYESSin información.....................................................................................................................................................61

1.2 DECRETOS

1.2.1 Decreto Nº 210/011, de 13 de junio de 2011 (D.O 23/06/11)Se declara obligatoria la Lista de Enferme-dades Profesionales de la Organización Internacional del Trabajo revisada en el año 2010 y aprobada el 25 de marzo de 2010, por el Consejo de Administración de la Organización Internacional del Trabajo......................................61

1.3 RESOLUCIONES Y COMUNICADOS

1.3.1 Comunicado BPS Nº 012/2011Seguro Nacional de Salud - Ampliación del beneficio empresas unipersonales......................................65

1.3.2 Comunicado BPS Nº 014/2011

Seguro Nacional de Salud – Servicios personales fuera de la relación

de dependencia .......................................................................................................................................67

1.3.3 Comunicado BPS Nº 016/2011

Retención de IRPF – Medio aguinaldo de Junio/2011 ..............................................................................68

1.3.4 Comunicado BPS Nº 017/2011Junio 2011

Seguro Nacional de Salud – Ingreso Cajas de Auxilio o seguros convencionales

(Sustituye Comunicado 013/2011 – Mayo 2011)......................................................................................69

1.3.5 Comunicado BPS Nº 018/2011Junio 2011

Registro de contribuyentes y empresas – Modificación del procedimiento.

Atención al público...................................................................................................................................70

1.3.6 Comunicado BPS Nº 019/2011Junio 2011

Seguro Nacional de Salud – Ingreso de trabajadores afiliados a Caja Notarial de

Seguridad Social .....................................................................................................................................71

1.3.7 Comunicado BPS Nº 020/2011Junio 2011

Seguro Nacional de Salud – Servicios personales no profesionales........................................................73

2. COMENTARIOS TÉCNICOS Y APORTES PROFESIONALES

2.1 Nominalización de aportes ¿ comienzo del fin de un criterio ilegal?

Una reciente resolución del Banco de Previsión Social estableció que el criterio de nominalización

no se aplica en el caso de profesionales universitarios y empresas unipersonales.

Dr. Esc. Juan Manuel Mora ...................................................................................................................................75

CAPITULO VCONTABILIDAD Y AUDITORIA

CONTABILIDAD Y AUDITORÍASin información..........................................................................................................................................................77

7

SU

MA

RIO

CAPITULO VICOMERCIO Y RELACIONESINTERNACIONALES

1. NORMAS

RESUMEN DE NORMAS RELATIVAS AL COMERCIO INTERNACIONAL - JUNIO 2011

Decreto 166/011 (D.O. 03/VI/11)Aprueba el Octogésimo Protocolo Adicional al Acuerdo de Complementación Económica Nº 18, suscrito entre los Estados Partes del MERCOSUR, que incorpora la Directiva Nº 14/10 de la Comisión de Comercio del MERCOSUR, relativa a “Régimen de Origen MERCOSUR”. ...........................................................................78Decreto 168/011 (D.O. 03/VI/11)Aprueba el Sexagésimo Protocolo Adicional al Acuerdo de Complementación Económica Nº 18, suscrito entre los Estados Partes del MERCOSUR, que incorpora la Decisión Nº 62/07 del Consejo del Mercado Común del MERCOSUR, relativa a “Régimen de certifica-ción de mercaderías originarias de Israel alma-cenadas en depósitos aduaneros de los Estados Partes del MERCOSUR” .........................................................78Decreto 167/011 (D.O. 06/VI/11)Aprueba el Septuagésimo Quinto Protocolo Adicional al Acuerdo de Complementación Económica N° 18, suscrito entre los Estados Partes del MERCOSUR, que incorpora la Directiva N° 12/08 de la Comisión de Comercio del MERCOSUR, relativa a “Modificación de la Directiva CCM N° 10/07. Régimen de Origen MERCOSUR” ........................................................................................................................78Decreto 170/011 (D.O. 07/VI/11)Aprueba el Septuagésimo Noveno Protocolo Adicional al Acuerdo de Complementación Económica N° 18, suscrito entre los Estados Partes del MERCOSUR, que incorpora la Directiva N° 31/09 de la Comisión de Comercio del MERCOSUR, relativa a “Regímenes Especiales de Importación”. ............................78Decreto 182/011 (D.O. 14/VI/11)Modifica la Nomenclatura Común del MERCOSUR y su correspondiente Arancel Externo Común.....................78Decreto 190/011 (D.O. 15/VI/11)Aprueba el Octogésimo Tercer Protocolo Adicional al Acuerdo de Complementación Económica N° 18, suscripto por los Estados Partes del MERCOSUR. Certificado de Origen Digital. ................................................78Decreto 191/011 (D.O. 15/VI/11)Aprueba el Octogésimo Curato Protocolo Adicional al Acuerdo de Complementación Económica N° 18,suscripto por los Estados Partes del MERCOSUR. Adecuación de requisitos específicos de origen. .................78Decreto 192/011 (D.O. 15/VI/11)Aprueba el Octogésimo Quinto Protocolo Adicional al Acuerdo de Complementación Económica N° 18,suscripto por los Estados Partes del MERCOSUR. Régimen de certificación de mercaderías originarias de la SACU (Southern African Customs Union, en español: Unión Aduanera de África Austral) almacenadas en los depósitos aduaneros de los Estados Partes del MERCOSUR ....................................................................78Decreto 187/011 (D.O. 16/VI/11)Aprueba el Septuagésimo Sexto Protocolo Adicional al Acuerdo de Complementación Económica N° 18,suscripto por los Estados Partes del MERCOSUR. Modifica la Directiva 10/07, Régimen de Origen MERCOSUR. ........................................................................................................................................................78Decreto 189/011 (D.O. 16/VI/11) Aprueba el Octogésimo Segundo Protocolo Adicional al Acuerdo de Complementación Económica N° 18,suscripto por los Estados Partes del MERCOSUR. Adecuación de requisitos específicos de origen. .................78Decreto 197/011 (D.O. 21/VI/11)Incorpora al Derecho Positivo Nacional la Resolución 46/996 del Grupo Mercado Común del MERCOSUR,"Reglamento técnico Mercosur sobre disposiciones para envases, revestimientos, utensilios, tapas yequipamientos metálicos en contacto con alimentos", y modifica el Reglamento Bromatológico Nacional,aprobado por Decreto 315/99...............................................................................................................................79Decreto 188/011 (D.O. 22/VI/11)Aprueba el Octogésimo Primer Protocolo Adicional al Acuerdo de Complementación Económica N° 18,suscripto por los Estados Partes del MERCOSUR. Adecuación de requisitos específicos de origen. .................79Resolución MEF S/n (D.O. 13/VI/11)Autoriza a la Dirección Nacional de Aduanas, a aplicar el mecanismo previsto en la Orden del Día Nº 17 del año 2011, para empresas comprendidas en el marco del Decreto 367/995, que no cuentan aún con Depósito Fiscal Único asignado. ..........................................................................................................................79Resolución MIEM S/n (D.O. 28/VI/11)Prorroga el plazo fijado para la obtención del certificado de comercialización de juguetes, en el marco del Decreto 289/007, de fecha 13 de agosto de 2007............................................................................................79Resolución MGAP – DGSG 66/011 (D.O. 28/VI/11)Modifica la Resolución de la DGSG N° 90/2010, que establece los requisitos de certificación de bovinos para la exportación de carne vacuna de calidad superior, con destino a la Unión Europea ..................................79Resolución DGC 75/11 (10/VI/11)Encuesta de Actividad Económica en Zonas Francas para los años 2009 y 2010: control y sanciones. ...............79Circular BCU 2089 (28/VI/11)Financiamiento de Exportaciones – Condiciones preferenciales: Prórroga de plazo e inclusión de otras posiciones arancelarias. Actualización de exclusiones del régimen............................................................79

COLEGIO DE CONTADORES, ECONOMISTAS

Y ADMINISTRADORES DEL URUGUAY8

SU

MA

RIO

Nota: La información de Leyes y Decretos se publica con el apoyo de “El Derecho Digital” (www.elderechodigital.com)

CAPITULO VIIEVENTOS ACADÉMICOS

Sin Información..........................................................................................................................................................................81

Orden del día DNA 40/011 (20/VI/11)Conversión de las unidades indexadas (UI) para la liquidación de lo dispuesto por los artículos 305 (infracción aduanera de contravención) y 306 (prestación de servicio de corrección) de la Ley 18.719. ..............79Orden del día DNA 41/011 (20/VI/11)Requisitos que deben contener las declaraciones de importación, exportación y tránsito de gasesrefrigerantes y preparaciones refrigerantes..........................................................................................................79Orden del día DNA 42/011 (27/VI/11)Requisitos que deben contener las declaraciones de exportación.......................................................................79Consulta DGI 5487 (24/VI/11)Remuneraciones y viáticos a choferes de empresa de transporte terrestre internacional de carga – IRPF – IRAEDeterminación de la renta – partidas de naturaleza fija o variable – situación antes y después del 1º.01.2011. ....79Consulta DGI 5426 (24/VI/11)Agencia de carga sin flota propia – Reventa de fletes internacionales de carga, marítimos y aéreos – IRAE – IVA. Tratamiento tributario. ..........................................................................................................79Comunicado DNA Nº 12/2011 (20/VI/11)Certificados digitales a prueba. ............................................................................................................................80

RESUMEN DE NORMAS RELATIVAS AL COMERCIO INTERNACIONAL - JULIO 2011

Ley 18761 (D.O. 07/VII/11)Aprueba el Protocolo al Acuerdo Marco sobre Comercio e Inversión 2007 entre la República Oriental del Uruguay y los Estados Unidos de América sobre facilitación de comercio. .......................................80Ley 18763 (D.O. 12/VII/11)Acuerdo Marco de Cooperación entre el Gobierno de la República Oriental del Uruguay y el Gobierno de la República Socialista de Vietnam. Aprobación. .............................................................................................80Ley 18766 (D.O. 07/VII/11)Convenio entre la República Oriental del Uruguay y los Estados Unidos Mexicanos, para la Cooperaciónen Materia de Protección, Conservación, Recuperación y Restitución de Bienes Culturales y los que conforman el Patrimonio Natural que haya sido Materia de Robo o de Tráfico Ilícito. Aprobación........................80Decreto 226/011 (D.O. 12/VII/11)MERCOSUR. Se incorpora al Derecho Positivo Nacional la Decisión 19/10 del CMC, por la cual se establece que los Estados Partes dispongan el izamiento de la bandera del MERCOSUR junto al respectivo pabellón nacional en sus representaciones diplomáticas y consulares en el territorio de los demás Estados Partes.........80Decreto 232/011 (D.O. 15/VII/11)MERCOSUR. Septuagésimo Octavo Protocolo Adicional al Acuerdo de Complementación Económica N° 18. Aprobación..............................................................................................................................80Decreto 233/011 (D.O. 14/VII/11)Tributos. Tasa de devolución de tributos a las exportaciones................................................................................80Orden del día DNA 43/011 (05/VII/11)Modificación de la Orden del Día Nº 16/2008, envases utilizados en los buques pesqueros ................................80Orden del día DNA 44/011 (07/VII/11)Designación del Encargado de la Administración de Aduanas de MontevideoOrden del día DNA 45/011 (28/VII/11)Procedimiento de gestión por medio de Acta Informática de Detención de Mercadería o Efectos y Control Informático de Stock de Depósitos ..........................................................................................................80Comunicado DNA 13/2011 (07/VII/11)Información para Indicadores manuales de COMALEP........................................................................................80

1.1 LEYESSin información.....................................................................................................................................................80

1.2 DECRETOSSin información.....................................................................................................................................................80

1.3 RESOLUCIONESSin información.....................................................................................................................................................80

2. COMENTARIOS TÉCNICOS Y APORTES PROFESIONALESSin información..............................................................................................................................................................80

9

CA

PÍT

ULO

I T

RIB

UTA

RIA

TRIBUTARIA

1. NORMAS

1.1 LEYES

1.2 DECRETOS

1.2.1 Decreto Nº 199/011 de 1 de junio de 2011 (D.O. 14/06/11)

Impuesto a las Rentas de las Personas Físicas correspondiente a las rentas del trabajo. Anticipos y regímenes de retención. Se dispone que el sueldo anual complementario no será computable.

VISTO: los artículos 39 y 40 del Título 7 del Texto Ordenado 1996.

RESULTANDO: I) que las mencionadas normas legales facultan al Poder Ejecutivo a establecer pagos anticipados y regímenes de retención, del Impuesto a las Rentas de las Personas Físicas correspondiente a las rentas del trabajo. II) que el Poder Ejecutivo ha hecho uso de dichas facultades a través de lo establecido en los artículos 60 y 63 del Decreto Nº 148/007 de 26 de abril de 2007. III) que la aplicación de los regímenes de anticipos y de retención previstos en las citadas normas reglamentarias han provocado impactos significativos sobre los salarios en los meses en que debe computarse el sueldo anual complementario.

CONSIDERANDO: conveniente ajustar a partir de determinado nivel salarial el monto de los anticipos y retenciones, a los efectos de atenuar el referido impacto.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Sustituyese el inciso tercero del artí-culo 60 del Decreto Nº 148/007 de 26 de abril de 2007, por los siguientes: "El sueldo anual complementario tampoco será computable para el cálculo del referido anticipo.Para determinar el anticipo a que refieren los incisos anteriores, cuando la renta mensual computable obtenida en relación de dependen-

cia supere las 10 Bases de Prestaciones y Contribuciones, la parte gravada por aportes personales a la Seguridad Social deberá incrementarse en un 6% (seis por ciento). A estos efectos, para la determinación del monto base sobre el que se aplicará el incremento, no se considerarán los topes de cotización previstos para afiliados al Banco de Previsión Social, incluidos en el régimen de ahorro individual obligatorio que prevé la Ley Nº 16.713 de 3 de septiembre de 1995. Lo dispuesto en los dos incisos precedentes no será aplicable a las rentas comprendidas en el régimen especial de aportación unificada previsto por el Decreto-Ley Nº 14.411 de 7 de agosto de 1975 (Aporte Unificado de la Construcción). Si el contribuyente obtuviera las rentas a que refiere el literal B) del artículo 47, el monto del anticipo correspondiente a las mismas se determinará aplicando el procedimiento previsto en el citado artículo."

ART. 2º.- Sustituyese el inciso segundo del artí-culo 63 del Decreto Nº 148/007 de 26 de abril de 2007, por el siguiente: "Sin perjuicio de las disposiciones particulares que se establezcan, la retención estará constituida por la diferencia entre los montos que surjan de aplicar a las rentas y deducciones del período, las siguientes alícuotas: 1.- Al total de las rentas del mes, según lo dispuesto por los artículos 48 y 49 de este Decreto, excluido el sueldo anual complemen-tario:

Renta mensual computable

Hasta 7 BPC

Más de 7 BPC y hasta 10 BPC

Más de 10 BPC y hasta 15 BPC

Más de 15 BPC y hasta 50 BPC

Más de 50 BPC y hasta 100 BPC

Más de 100 BPC

Tasa

0%

10%

15%

20%

22%

25%"

Cuando el importe referido en el inciso anterior de este numeral supere las 10 Bases de Prestaciones y Contribuciones, la renta mensual computable, gravada por aportes personales a la Seguridad Social, deberá incrementarse en un 6% (seis por ciento). A estos efectos, para la determinación del monto base sobre el que se aplicará el incremento, no se considerarán los topes de cotización previstos para afiliados al

10COLEGIO DE CONTADORES, ECONOMISTAS

Y ADMINISTRADORES DEL URUGUAY

Deducción mensual computable

Hasta 3 BPC

Más de 3 BPC y hasta 8 BPC

Más de 8 BPC y hasta 43 BPC

Más de 43 BPC y hasta 93 BPC

Más de 93 BPC

Tasa

10%

15%

20%

22%

25%"

ART. 3º.- Sustitúyese el inciso segundo del artí-culo 70 del Decreto Nº 148/007 de 26 de abril de 2007, por el siguiente: "En los casos del inciso precedente, los ingresos que se tomarán en cuenta para aplicar el régimen de retenciones serán, para el literal a) los jornales liquidados por el empleador y para el literal b) los importes liquidados por el citado organismo previsional, no correspondiendo considerar la exclusión del sueldo anual complementario ni el incremento porcentual, previstos en el numeral 1 del inciso segundo del artículo 63."

ART. 4º.- Derógase el penúltimo inciso del artí-culo 63 del Decreto Nº 148/007 de 26 de abril de 2007, en su redacción dada por el artículo 2º del Decreto Nº 185/009 de 27 de abril de 2009.

ART. 5º.- Lo dispuesto en el presente Decreto será de aplicación a para las rentas devengadas a partir del 1º de agosto de 2011.

ART. 6º.- Comuniquese, publíquese y archívese.

MUJICA - FERNANDO LORENZO.

Fuente: El Derecho Digital

1.2.2 Decreto Nº 201/011 de 6 de junio de 2011 (D.O. 14/06/11)

Impuesto a las Rentas de las Personas Físicas. Régimen opcional por ingresos múltiples.

VISTO: el artículo 40 del Título 7 del Texto Ordenado 1996.

RESULTANDO: que la norma referida en el Visto faculta al Poder Ejecutivo a establecer regímenes de retención liberatoria y de liquidación simplificada del Impuesto a las Rentas de las Personas Físicas.

CONSIDERANDO: que a efectos de equilibrar la necesaria economía administrativa con los objetivos de equidad propios del nuevo sistema, es conveniente ejercer dicha facultad en relación a aquellos contribuyentes que obtengan rentas comprendidas en la Categoría II, que no excedan determinado límite de ingresos, y que no optaron por solicitar la reducción de sus retenciones ni decidieron liquidar el impuesto del ejercicio, total o parcialmente, como núcleo familiar.

ATENTO: a lo expuesto. EL PRESIDENTE DE LA REPUBLICA DECRETA:

ART. 1º.- Agrégase el artículo 78 bis) al Decreto Nº 148/007 de 26 de abril de 2007: "Artículo 78 bis) Régimen opcional por ingresos múltiples. Establécese un régimen opcional de liquidación simplificada del Impuesto a las Rentas de las Personas Físicas, para los contribuyentes que hayan obtenido rentas comprendidas en la Categoría II de dicho tributo; siempre que tales rentas cumplan simultáneamente las siguientes condiciones: a) hayan sido objeto de retención por parte de agentes de retención o responsables sustitutos,b) no se originen en la prestación de servicios personales fuera de la relación de dependencia,c) no hayan superado en el ejercicio U.I. 150.000 (ciento cincuenta mil unidades indexadas) a valores de cierre de ejercicio. Podrán asimismo hacer uso de la opción establecida, aquellos contribuyentes que habiendo recibido de un único responsable, rentas que cumplan las condiciones establecidas en los literales precedentes, no

Banco de Previsión Social, incluidos en el régimen de ahorro individual obligatorio que prevé la Ley Nº 16.713 de 3 de septiembre de 1995. 2.- A las deducciones, según lo dispuesto por el artículo 56 de este Decreto, excluidas las que correspondan al sueldo anual complementario:

11

CA

PÍT

ULO

I T

RIB

UTA

RIA

fueron objeto del ajuste anual a que refiere el Artículo 64 del presente decreto. Los contribuyentes comprendidos en las hipótesis de inclusión establecidas en los incisos anteriores, podrán optar por liquidar el tributo de acuerdo al régimen general, o darle carácter definitivo a los anticipos realizados de conformidad a las normas reglamentarias vigentes quedando liberados de presentar la correspondiente declaración jurada. Lo dispuesto en el presente artículo no será de aplicación para aquellos contribuyentes que opten por liquidar el impuesto del ejercicio total o parcialmente como núcleo familiar o hayan sol ici tado reducir las retenciones de conformidad con lo dispuesto en el artículo 63 del presente decreto." Lo dispuesto en el presente artículo entrará en vigencia a partir de ejercicios iniciados el 1º de enero de 2010.

ART. 2º.- Comuniquese, publíquese y archívese.

MUJICA - FERNANDO LORENZO.

Fuente: El Derecho Digital

1.2.3 Decreto Nº 222/011 de 23 de junio de 2011 (D.O. 12/07/11)

Impuesto a las Rentas de las Actividades Económicas. Impuesto al Valor Agregado. Trasmisiones de los derechos de créditos.

VISTO: lo dispuesto por el artículo 37 del Título 4 del Texto Ordenado 1996, por los artículos 29, 72 y 75 del Decreto Nº 150/007 de 26 de abril de 2007, y por los artículos 123 y 124 del Decreto Nº 220/998 de 12 de agosto de 1998.

RESULTANDO: I) que el artículo 37 del Título 4 faculta al Poder Ejecutivo a establecer normas de valuación especiales a efectos de la liquidación de los tributos. II) que los artículos 29 del Decreto Nº 150/007 y 123 del Decreto Nº 220/998 regulan las condiciones en que se determinan los castigos por malos créditos a efectos fiscales. III) que el artículo 72 del Decreto Nº 150/007 establece los criterios de valuación de activos y pasivos de los contribuyentes del Impuesto a las Rentas de las Actividades Económicas que se constituyen en sucesores a efectos fiscales. IV) que el artículo 124 del Decreto Nº 220/998 establece la forma de determinación del crédito

fiscal en el ámbito del Impuesto al Valor Agregado.

CONSIDERANDO: I) que es necesario definir los criterios aplicables a las trasmisiones de los derechos de créditos, atendiendo a las distintas modalidades que pueden adoptar. II) es conveniente precisar que determinadas operaciones no deben considerarse a los efectos del cómputo de la deducción del Impuesto al Valor Agregado incluido en las adquisiciones de bienes y servicios.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Sustituyese el primer inciso del artículo 72 del Decreto Nº 150/007 de 26 de abril de 2007 por el siguiente: "Artículo 72.- Avalúo de bienes en empresas sucesoras. En los casos de enajenación de empresas que desarrollen actividades gravadas, transformación, fusión o escisión de sociedades, y demás operaciones análogas, la sucesora mantendrá el valor fiscal de los bienes de la antecesora, los regímenes de valuación y de amortización, así como el cómputo de los plazos para aplicar las normas sobre malos créditos."

ART. 2º.- Agrégase el siguiente artículo como artículo 75 bis al Decreto Nº 150/007 de 26 de abril de 2007: "Artículo 75 bis. Avalúo de créditos transmitidos. Los créditos de cualquier naturaleza que sean transmitidos se valuarán por su costo de adquisición. No obstante lo dispuesto en el inciso anterior, en el caso de créditos no vencidos que se trasmitan mediante endoso, la diferencia entre el costo de adquisición y su valor nominal constituye la contraprestación por un servicio financiero prestado al cedente, a devengarse hasta la fecha de vencimiento del crédito. Cuando dichos créditos no vencidos incluyan en su valor nominal intereses no devengados, los mismos deberán deducirse a efectos de determinar el monto correspondiente al servicio financiero prestado al cedente. Los citados intereses serán computados por el cesionario en los mismos términos y condiciones en que hubieran sido pactados con el deudor original.

COLEGIO DE CONTADORES, ECONOMISTAS

Y ADMINISTRADORES DEL URUGUAY12

ART. 3º.- Sustituyese el literal e) del inciso primero de los artículos 123 del Decreto Nº 220/998 de 12 de agosto de 1998 y 9º del Decreto Nº 159/001 de 7 de mayo de 2001 y el literal e) del inciso segundo del artículo 29 del Decreto Nº 150/007 de 26 de abril de 2007; por el siguiente: "e) El transcurso de dieciocho meses contados a partir del vencimiento de la obligación de pagar el adeudo. Cuando se trate de trasmisión de créditos, el plazo referido se comenzará a computar desde la fecha de transferencia de los mismos."

ART. 4º.- Agrégase el artículo 114 Bis al Decreto Nº 220/998, de 12 de agosto de 1998: "Artículo 114 Bis.- Transmisión de créditos no vencidos mediante endoso. En los casos de transmisión de créditos no vencidos mediante endoso, la diferencia entre el costo de adqui-sición y su valor nominal, constituye la contraprestación por el servicio financiero que el adquirente le presta al cedente, a devengarse hasta la fecha de vencimiento del crédito. Dicho servicio se encuentra gravado por el Impuesto al Valor Agregado, excepto que el mismo se encuentre comprendido en el literal E) del numeral 2) del artículo 19 del Título 10 del Texto Ordenado 1996. Cuando dichos créditos incluyan en su valor nominal intereses no devengados, los mismos deberán deducirse a efectos de determinar el monto correspondiente al servicio financiero prestado al cedente. Los citados intereses serán computados por el cesionario en los mismos términos y condiciones que hubieran sido pactados con el deudor original. En el caso en que los créditos a que refiere el inciso anterior se originasen en préstamos otorgados por instituciones de intermediación financiera, y éstas hubiesen optado por liquidar el impuesto correspondiente a los intereses al momento de la constitución del préstamo de conformidad a lo dispuesto en el artículo 121 del presente decreto, ta les intereses se considerarán íntegramente devengados al momento de la transferencia del crédito. Si la institución financiera hubiese optado por liquidar los intereses al vencimiento de la operación de conformidad con el referido régimen especial, deberá computar el impuesto correspondiente a los intereses devengados hasta el momento de la transmisión del crédito; los intereses devengados con posterioridad a esa fecha, serán liquidados por el cesionario en el régimen que le corresponda.

En los restantes casos de transmisión de créditos no se configura la prestación de servicio alguno."

ART. 5º.- Agrégase al artículo 124 del decreto Nº 220/98 de 12 de agosto de 1998 el siguiente inciso: "A los efectos de la aplicación de las disposiciones que anteceden, las enajenacio-nes de moneda extranjera y las cesiones de crédito no deben tomarse en cuenta a efectos de determinar la deducción del impuesto incluido en las adquisiciones de bienes y servicios, siempre que: a) la moneda extranjera no tenga la condición de activo circulante, o b) el crédito cedido no provenga de una cesión de créditos previa."

ART. 6º.- Comuniquese, publíquese y archívese.

MUJICA - FERNANDO LORENZO.

Fuente: El Derecho Digital

1.2.4 Decreto Nº 228/011 de 30 de junio de 2011 (D.O 12/07/11)

Impuesto al Valor Agregado. Derogaciones.

VISTO: la nómina de exportación de servicios establecida para el Impuesto al Valor Agregado por el artículo 34 del Decreto 220/98 de 12 de agosto de 1998.

RESULTANDO: que el numeral 20) de la norma citada en el visto, incluye a ciertos servicios prestados a la Secretaría Administrativa del Mercosur y al Parlamento del Mercado Común del Sur.

CONSIDERANDO: que es conveniente ampliar el alcance del numeral 20) del artículo 34 del Decreto 220/98 a ciertos servicios prestados al Grupo Mercado Común del Mercosur (GMC), en el marco del Proyecto DCI- ALA 2009/19707 de 5 de diciembre de 2009, suscrito entre la Unión Europea y el Mercosur.

ATENTO: a lo expuesto y a lo establecido por el inciso segundo del artículo 5º del Título 10 del Texto Ordenado 1996.

EL PRESIDENTE DE LA REPUBLICADECRETA:

13

CA

PÍT

ULO

I T

RIB

UTA

RIA

ART. 1º.- Agrégase al numeral 20) del artículo 34 del Decreto Nº 220/998, de 12 de agosto de 1998, el siguiente inciso: "Tendrán el mismo tratamiento los servicios de asesoramiento, asistencia técnica, encuestas, procesamiento de datos y los contratos de obra con entrega de materiales, prestados al Grupo Mercado Común del Mercosur (GMC), en el marco del Convenio de Financiación DCI-ALA 2009/19707 de 5 de diciembre de 2009.suscrito entre la Unión Europea y el Mercosur."

ART. 2º.- Comuniquese, publíquese, archívese.

MUJICA - FERNANDO LORENZO.

Fuente: El Derecho Digital

1.2.5 Decreto Nº 241/011 de 8 de julio de 2011 (D.O. 15/07/11)

Impuesto a las Rentas de las Actividades Económicas e Impuesto al Patrimonio. Monto máximo de los beneficios fiscales, a imputar como pago a cuenta. Fijación.

VISTO: lo dispuesto por los artículos 235 y 239 de la Ley Nº 17.930 de 19 de diciembre de 2005, y el numeral 5º del artículo 7º del Decreto Nº 364/007 de 1º de octubre de 2007.

RESULTANDO: que dichas normas establecen un beneficio fiscal para ciertas donaciones realizadas por los contribuyentes del Impuesto a las Rentas de las Actividades Económicas e Impuesto al Patrimonio con destino a proyectos declarados de fomento artístico cultural.

CONSIDERANDO: que el Poder Ejecutivo debe fijar semestralmente el límite de los beneficios e incentivos fiscales que se otorguen al amparo de las normas antes mencionadas.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICADECRETA:

ART. 1º.- Establécese en $ 13:850.000 (pesos uruguayos trece millones ochocientos cincuenta mil) para el semestre comprendido entre el 1º de enero de 2011 y el 30 de junio de 2011, el monto máximo de los beneficios e incentivos fiscales a imputar como pago a cuenta del Impuesto a las Rentas de las Actividades Económicas e

Impuesto al Patrimonio, originados en donaciones realizadas en efectivo al amparo de lo establecido por el artículo 239 de la Ley Nº 17.930 de 19 de diciembre de 2005. Dicha imputación se hará por medio de certificados de crédito emitidos por la Dirección General Impositiva. El tope podrá ser objeto de una nueva determinación, en caso que en el período, se reciban donaciones que excedan el beneficio antes determinado, siempre que existan proyectos declarados de fomento artístico cultural suficientes.

ART. 2º.- El Consejo Nacional de Evaluación y Fomento de Proyectos Artísticos Culturales expedirá la constancia que habilite a la obtención de los correspondientes beneficios e incentivos fiscales. A efectos de controlar que los beneficios otorgados no superen el monto máximo establecido en el artículo precedente, se deberán computar aquellas donaciones debidamente autorizadas por el referido Consejo en el semestre.

ART. 3º.- Autorízase al Consejo Nacional de Evaluación y Fomento de Proyectos Artísticos Culturales a distribuir el monto total establecido precedentemente entre las donaciones efectuadas indiv idualmente por cada contribuyente, fijando los límites que entendiera convenientes.

ART. 4º.- Comuniquese, publíquese y archívese.

MUJICA - FERNANDO LORENZO - RICARDO EHRLICH.

Fuente: El Derecho Digital

COLEGIO DE CONTADORES, ECONOMISTAS

Y ADMINISTRADORES DEL URUGUAY14

1.2.6 Decreto Nº 250/011 de 19 de julio de 2011 (D.O. 04/08/11)

Se fija el crédito fiscal otorgado a las Instituciones de Asistencia Médica Colectiva

Fuente: Presidencia

VISTO: lo dispuesto por la Ley N° 18.707 de 13 de diciembre de 2010 y por el Decreto N° 141/011 de 15 de abril de 2011;

RESULTANDO: que el Artículo 1° de la Ley N° 18.707, faculta al Poder Ejecutivo a otorgar a las Instituciones de Asistencia Médica Colectiva un crédito fiscal de hasta 10 (diez) puntos porcen-tuales de los ingresos correspondientes a las cuotas individuales y colectivas y sobrecuotas de gestión e inversión, y que el Decreto N° 141/011 fijó dicho crédito en 4 (cuatro) puntos porcentuales, para el período comprendido entre el 1º de marzo y el 30 de setiembre de 2011.

CONSIDERANDO: que se entiende convenien-te hacer uso de la referida facultad, a efectos de compensar el aumento del precio de la cuota mutual;

ATENTO: a 16 precedentemente expuesto y a lo dispuesto por la Ley Nº 18.707 de 13 de diciembre de 2010;

EL PRESIDENTE DE LA REPÚBLICADECRETA:

Artículo 1º.- Fíjase en 9,65 (nueve con sesenta y cinco) pun-tos porcentuales el crédito fiscal a que refiere el Artículo 10 de la Ley N° 18.707 de 13 de diciembre de 2010, por el período comprendido entre ello de julio y el 30 de setiembre de 2011

Artículo 2°.- Comuníquese, publíquese

1.2.7 Decreto Nº 258/011 de 25 de julio de 2011 (D.O. 05/08/11)

Se sustituye inciso segundo del numeral 20 del artículo 34, del Decreto Nº 220/998

Fuente: Presidencia

VISTO: la nómina de exportación de servicios establecida para el Impuesto al Valor Agregado por el artículo 34 del Decreto N° 220/998,de 12 de agosto de 1998.

RESULTANDO: que el numeral 20) de la norma cita en el visto, incluye a ciertos servicios prestados al Grupo Mercado Común del Mercosur (GMC), en el marco del Proyecto DCI- ALA 2009/19707, de 5 de diciembre de 2009, suscrito entre la Unión Europea y el Mercosur.-

CONSIDERANDO: conveniente ampliar el alcance del referido numeral, a ciertos servicios prestados al Grupo Mercado Común del Mercosur (GMC) en el rT:1arco del Proyecto DCI- ALA 2006/18558, de 20 de junio de 2008, suscrito entre la Unión Europea y el Mercosur.

ATENTO: a lo expuesto y a lo establecido por el inciso segundo del artículo 5° del Título 10 del Texto Ordenado 1996.-

El PRESIDENTE DE lA REPÚBLICADECRETA:

Artículo 1°.- Sustituyese el inciso segundo del numeral 20) del artículo 34 del Decreto N° 220/998, de 12 de agosto de 1998, con la redacción dada por el Decreto N° 228/011, de 30 de junio de 2011, por el siguiente:"Tendrán el mismo tratamiento los servicios de asesoramiento, asistencia técnica, encuestas, procesamiento de datos y los contratos de obra con entrega de materiales, prestados al Grupo Mercado Común del Mercosur (GMC), en el marco de los Convenios de Financiación DCI-ALA 2009/19707, de 5 de diciembre de 2009, y DCI- ALA 2006/18558, de 20 de junio de 2008, suscritos entre la Unión Europea y el Mercosur.".

Artículo 2°.- Comuníquese, publíquese, archívese.-

15

CA

PÍT

ULO

I T

RIB

UTA

RIA

1.3 RESOLUCIONES

1.3.1 Resolución DGC (Dirección General de Comercio) Nº 75, de 10 de junio de 2011

Encuesta de actividad económica en Zona Franca – Año 2009 y 2010

VISTO: la Encuesta de Actividad Económica en Zonas Francas para los años 2009 y 2010, que a partir del 27 de junio realizará el Instituto Nacional de Estadística (INE) en aplicación del convenio celebrado entre el Área Zona Francas de la Dirección General de Comercio, el Banco Central del Uruguay y el propio Instituto Nacional de Estadística, a explotadores y usuarios, mediante dos formularios electrónicos.

RESULTANDO: 1) que, al igual que la encuestas realizadas respecto a la actividad económica de los años 2005, 2006, 2007 Y 2008, esta nueva encuesta adoptará la forma de un censo y alcanzará en consecuencia a los explotadores y necesariamente a todos los usuarios directos e indirectos de las zonas francas.

II) que cuando las encuestas sean aceptadas por el INE, dicho organismo emitirá a cada encuestado una Constancia de Entrega Definitiva por cada ejercicio, que acreditará la finalización de las mismas, constancia que cada encuestado debe conservar a efectos de su exhibición ante el Área Zonas Francas si ésta se lo solicitara. Asimismo, el INE generará un listado de explotadores y usuarios que hayan cumplido en tiempo y forma con la obligación de responder la Encuesta de Actividad Económica en Zonas Francas para los años 2009 y 2010, listado que será remitido al Área Zona Francas.

CONSIDERANDO: I) que la información que resulte de las encuestas se estima necesaria a efectos de dar cabal cumplimiento a los cometidos de administración, supervisión y col)trol que la Ley 15,921 otorga al Área Zona Francas de esta Dirección General.

II) que, asimismo, esa información servirá para la confección de indicadores económicos que redundarán en un mayor conocimiento y evaluación del sistema de zonas francas del país, así como en la mejora de la gestión del Área Zonas Francas, principalmente en lo concer-niente a los objetivos de promover inversiones,

expandir las exportaciones, estimular la utiliza-ción de mano de obra nacional e incentivar la integración económica internacional.

ATENTO: a lo expuesto y a lo dispuesto por los artículos 5, 42 Y concordantes de la Ley N° 15.921 del 17 de diciembre de 1987 y por los artículos 30 (literal 1) y 20 del Decreto 454/88 y otras disposiciones concordantes y comple-mentarias.

EL DIRECTOR GENERAL DE COMERCIORESUELVE:

1. El 1 de septiembre de 2011 el Instituto Nacio-nal de Estadística remitirá al Área Zonas Francas el listado de todos los explotadores y usuarios, directos e indirectos, que hayan cumplido en tiempo y forma con la obligación de responder la Encuesta de Actividad Económica en Zonas Francas para los anos 2009 y 2010.

2. El listado al que refiere el punto 1. que antecede será el instrumento con el cual el Área Zonas Francas realizará los controles corres-pondientes a fin de realizar las intimaciones a los omisos que tendrán un plazo de cinco días hábiles para cumplir con la obligación de entregar al Instituto Nacional de Estadísticas los formularios de la encuesta debidamente completados.

3. Una vez vencido el plazo establecido en el numeral 20 de la presente Resolución y si la información no hubiera sido presentada voluntariamente, el Área Zonas Francas elevará los antecedentes al Ministerio de Economía y Finanzas a efectos de que éste aplique la sanción que corresponda:

4. Al momento de elevar los antecedentes, el Area Zonas Francas de la Dirección General de Comercio aconsejará al Ministerio de Economía y Finanzas que el incumplimiento sea sancionado con:i) la aplicación de una multa pecuniaria cuyo monto será determinado por el Ministerio de Economía y Finanzas de conformidad con lo previsto en el artículo 420 de la Ley N° 15921; yii) la prohibición por un período no menor a noventa días de ingreso y egreso de mercaderías en el caso de usuarios que realicen las actividades comprendidas en los literales a) y b) del artículo 20 de la Ley N° 15.921 del 17 de diciembre de 1987, en la redacción dada por el artículo 65 de la Ley N° 17.292 del 25 de enero

COLEGIO DE CONTADORES, ECONOMISTAS

Y ADMINISTRADORES DEL URUGUAY16

2002. Si la mercadería depositada fuera de propiedad de terceros, los depositantes deberán solicitar ante el Área Zona Francas la autorización para el traslado, durante el período de sanción, de la mercadería al depósito de otro usuario que esté en condiciones de facilitar el despacho.iii) la suspensión por un período no menor a noventa días en sus actividades a los usuarios que realicen actividades comerciales sin ingreso de mercadería (operativa off-shore) del tipo de las comprendidas en el literal a) y actividades detalladas en el literal c) del artículo 20 de la Ley Nº 15.921 del 17 de diciembre de 1987, en la redacción dada por el artículo 65 de la Ley Nº 17.292 del 25 de enero 2002, debiendo hacer entrega de la constancia de usuario al explotador, a los efectos de que éste la remita al Área Zonas Francas en un plazo de tres días hábiles.iv) la prohibición de realizar cualquier tipo de trámite o gestión ante el Área Zona Francas durante el período de suspensión establecido en los numerales ii) y iii) anteriores.

5. Comuníquese a los explotadores y por intermedio de éstos a los usuarios de todas las Zonas Francas Privadas, a la Jefatura de la Zona Franca de Nueva Palmira y al Sr. Interventor de la Zona Franca de Rivera, como así también a las Asesorías del Área Zona Francas.

6. Cumplido, archívese.

Ec. FERNANDO ANTIADIRECTOR GENERAL DE COMERCIOMINISTERIO DE ECONOMÍA Y FINANZAS

Fuente: DGC

1.3.2 Resolución DGI Nº 1103/011 de 12 de julio de 2011

Se sustituyen inciso segundo y tercero del numeral 72) de la Resolución Nº 662/007

Fuente: DGI

VISTO: el numeral 72) de la Resolución Nº 662/2007 de 29 de junio de 2007.

RESULTANDO: I) Que la referida norma establece la obligación para los responsables por rendimientos de capital inmobiliario, de presentar una declaración informativa, aún cuando no hubiera correspondido efectuar retención del impuesto. II) Que se ha constatado que, en determinados casos, tal deber genera ciertas inconsistencias.

CONSIDERANDO: conveniente establecer excepciones a la referida obligación de presentar la declaración informativa, con el fin de solucionar los inconvenientes identificados.

ATENTO: a lo expuesto,

EL DIRECTOR GENERAL DE RENTASRESUELVE:

1º) Sustitúyanse los incisos segundo y tercero del numeral 72) de la Resolución Nº 662/2007, de 29 de junio de 2007, por los siguientes:“Las mencionadas entidades deberán presentar mensualmente a la Dirección General Impositiva un detalle de los arrendamientos que adminis-tren, incluidos en la hipótesis del inciso anterior, indicando número de RUC, Cédula de Identidad o Número de Identificación Extranjero (NIE) del arrendador, monto del arrendamiento, y el respectivo importe retenido, si corresponde.Los responsables designados en el artículo 36º del Decreto 148/007 de 26 de abril de 2007, que paguen o acrediten rendimientos de capital inmobiliario, deberán informar los mismos. Lo anterior será aplicable aún cuando no hubiera correspondido efectuar la retención del impues-to, excepto para las entidades administradoras cuando intervenga otro agente de retención, y éste identifique al arrendador.”

2º) Publíquese en dos diarios de circulación nacional. Insértese en el Boletín Informativo y página web. Cumplido, archívese.

Director General de Rentas, Cr. Pablo Ferreri

17

CA

PÍT

ULO

I T

RIB

UTA

RIA

1.3.3 Resolución DGI Nº 1114/011 de 14 de julio de 2011

Modificaciones al cálculo de anticipos y retenciones de IRPF correspondientes a las rentas de trabajo en relación de dependencia.

VISTO: el Decreto 199/011 de 1 de junio de 2011.

RESULTANDO: que la citada norma modificó la forma de cálculo de los anticipos y las retenciones del Impuesto a las Rentas de las Personas Físicas, correspondientes a las rentas del trabajo obtenidas en relación de dependen-cia.

CONSIDERANDO: necesario ajustar las disposiciones reglamentarias que se ven incididas por tales modificaciones.

ATENTO: a lo expuesto,

EL DIRECTOR GENERAL DE RENTASRESUELVE:

1º) Sustitúyese el inciso quinto del numeral 9) de la Resolución Nº 662/007 de 29 de junio de 2007, por el siguiente:“Los recibos que documenten las rentas corres-pondientes a pasivos y trabajadores dependien-tes, así como la liquidación que emitan las entidades aseguradoras a sus corredores o agentes de seguros, tendrán la calidad de resguardos en tanto consten en los mismos las retenciones efectuadas, la identificación del retenido y el monto imponible, en dinero o en especie, tanto el gravado por este impuesto como el computable para el cálculo de la retención.”

2º) Sustitúyese el numeral 41) de la Resolución Nº 662/007 de 29 de junio de 2007, por el siguiente:“41) Agentes de retención. Empleadores usuarios de zona franca.- Los empleadores de quienes se encuentren comprendidos en el numeral 39) que hayan optado por no efectuar aportes previsionales y por tributar el Impuesto a las Rentas de las Personas Físicas, serán agentes de retención del impuesto correspon-diente a sus retribuciones. La retención se calculará mensualmente aplicando a las mismas el procedimiento establecido en los artículos 63º y 64º del Decreto Nº 148/007 de 26 de abril de 2007, no correspondiendo considerar la exclusión del sueldo anual complementario ni el

incremento porcentual, previstos en el inciso segundo del referido artículo 63º. La misma deberá verterse a la Dirección General Impositiva.”

3º) Sustitúyese inciso primero del numeral 44) de la Resolución Nº 662/007 de 29 de junio de 2007, por el siguiente:“44) Construcción. Cálculo de la retención.La retención correspondiente a las rentas obtenidas por los contribuyentes a que refiere el artículo 70º del Decreto Nº 148/007 de 26 de abril de 2007, se calculará aplicando a los referidos beneficios el procedimiento establecido en los artículos 63º y 64º del referido Decreto, no correspondiendo considerar la exclusión del sueldo anual complementario ni el incremento porcentual, previstos en el inciso segundo del referido artículo 63º.”

4º) Agrégase al numeral 62) de la Resolución Nº 662/007 de 29 de junio de 2007, el siguiente inciso:“A los efectos de lo dispuesto por el numeral 1 del inciso segundo del artículo 63º del Decreto Nº 148/007 de 26 de abril de 2007, se considerará que la renta computable gravada por aportes personales a la Seguridad Social se corresponde con la renta computable que constituya materia gravada para el cálculo de los aportes perso-nales jubilatorios que correspondan.”

5º) Sustitúyese el inciso segundo del numeral 70) de la Resolución Nº 662/007 de 29 de junio de 2007, por el siguiente:“Cuando los contr ibuyentes obtengan simultáneamente rentas originadas en servicios personales prestados fuera de la relación de dependencia y otras rentas de trabajo, el procedimiento de cálculo será el siguiente:i) A la suma a que refiere el literal a) se le adicionará el total de los otros rendimientos de la categoría II del período, excepto los correspondientes al literal B) del artículo 47º del Decreto Nº 148/007 de 26 de abril de 2007 y al sueldo anual complementario.Cuando, en los términos del párrafo anterior, la renta mensual computable obtenida en relación de dependencia supere las 10 Bases de Prestaciones y Contribuciones, el 6% del monto de la misma que resulte gravada por aportes personales a la Seguridad Social, deberá adicionarse al importe referido en tal párrafo. A estos efectos, para la determinación del monto base sobre el que se calculará el incremento, no se considerarán los topes de cotización previstos

COLEGIO DE CONTADORES, ECONOMISTAS

Y ADMINISTRADORES DEL URUGUAY18

para afiliados al Banco de Previsión Social, incluidos en el régimen de ahorro individual obligatorio que prevé la Ley N° 16.713 de 3 de septiembre de 1995.Al monto resultante se le aplicará la escala establecida en el numeral 1 del inciso segundo del artículo 63º del referido Decreto.ii) A la cifra así obtenida, se le deducirá el importe a que refiere el literal b).iii) Finalmente, el monto a anticipar resultará de sumar las cifras obtenidas de acuerdo al procedimiento establecido, a cada mes del bimestre correspondiente.

6º) Sustitúyese el inciso tercero del numeral 1) de la Resolución Nº 1484/008 de 10 de octubre de 2008, por el siguiente:“La retención se calculará mensualmente aplicando a las mismas el procedimiento establecido en los artículos 63º y 64º del citado Decreto, no correspondiendo considerar la exclusión del sueldo anual complementario ni el incremento porcentual, previstos en el inciso segundo del referido artículo 63º. Tales retenciones deberán verterse a la Dirección General Impositiva, de acuerdo con el cuadro de vencimiento establecido a tales efectos.”

7º) Sustitúyese el inciso segundo del numeral 5) de la Resolución Nº 1484/008 de 10 de octubre de 2008, por el siguiente:“Los anticipos se calcularán aplicando el procedimiento establecido en el numeral 70) de la Resolución Nº 662/007 de 29 de junio de 2007, no correspondiendo considerar la exclusión del sueldo anual complementario ni la adición porcentual, previstos en el literal i) del inciso segundo del referido numeral. Los mismos deberán verterse a la Dirección General Impositiva con los mismos vencimientos que los anticipos establecidos por el artículo 77º del Decreto Nº 148/007 de 26 de abril de 2007.”

8º) Derógase la Resolución Nº 617/009 de 6 de mayo de 2009.

9º) Lo dispuesto en la presente Resolución será de aplicación para las rentas devengadas a partir del 1º de agosto de 2011.

10º) Publíquese en dos diarios de circulación nacional. Insértese en el Boletín Informativo, página web y cumplido, archívese.

Director General de Rentas, Cr. Pablo Ferreri

Fuente: DGI

1.3.4 Resolución DGI Nº 1153/011 de 26 de julio de 2011

Duplicados de constancia de inscripción en el RUC – Se emiten sin costo a través de la web

Fuente: DGI

VISTO: el artículo 19º del Decreto Nº 597/988 de 21 de setiembre de 1988 y la Resolución Nº 2426/2010 de 16 de diciembre de 2010.

RESULTANDO: I) Que la primera norma mencionada dispone que la Dirección General Impositiva establecerá el costo de los duplicados de constancias de inscripción en el Registro Único de Contribuyentes que se soliciten.

II) Que haciendo uso de la facultad otorgada, en la Resolución referida determinó dicho costo a partir del 1º de enero de 2011.

CONSIDERANDO: I) Que en el marco del proceso de modernización de esta Administra-ción, es posible proceder a la simplificación y racionalización de diversos trámites.II) Que constituye uno de los objetivos de la Dirección General Impositiva facilitar el cumpli-miento voluntario de las obligaciones tributarias por parte de los contribuyentes.

ATENTO: a lo expuesto;

EL DIRECTOR GENERAL DE RENTASRESUELVE:

1º) Los duplicados de la constancia de inscripción en el Registro Único de Contribu-yentes,emitidos a través de la página web de esta Dirección General a partir del 31 de julio de 2011, no tendrán costo para los contribuyentes.

2º) Publíquese en dos diarios de circulación nacional, insértese en el Boletín Informativo y en la página web. Cumplido, archívese.

Director General de Rentas, Cr. Pablo Ferreri

19

CA

PÍT

ULO

I T

RIB

UTA

RIA

1.3.5 Comunicado DGI

Cuadro de declaraciones y pagos de saldo de IRPF – IRNF – IASS 2010

COLEGIO DE CONTADORES, ECONOMISTAS

Y ADMINISTRADORES DEL URUGUAY20

1.4 RESUMEN DE CONSULTAS DE LA DGI

JUNIO- JULIO 2011

Consulta DGI Nº 5301 de 24 de junio de 2011

Cooperativa de ahorro y crédito de capita-lización – Tributos – Fondos recibidos de deter-minado programa – Régimen aplicable

Consulta DGI Nº 5375 de 27 de mayo de 2011

Material educativo – Herramientas automati-zadas para Recursos humanos – IVA – Exoneración no corresponde

Consulta DGI Nº 5392 de 27 de mayo de 2011

Fundación sin fines de lucro que presta servicios a entidad estatal en el marco de proyecto educativo laboral – IRAE – IVA – Tratamiento tributario

Consulta DGI Nº 5412 de 13 de julio de 2011

Partidas de alimentación, transporte y alojamiento – IRFP – Viáticos, consideraciones

Consulta DGI Nº 5426 de 4 de julio de 2011

Agencia de carga sin flota propia – Reventa de fletes internacionales de carga, marítimos y aéreos- IRAE – IVA – Tratamiento tributario

Consulta DGI Nº 5441 de 14 de junio de 2011(fe de erratas)

Servicios de calificación de riesgos realizado en y desde el exterior, prestado por entidad del exterior a emisores uruguayos – Representante en el país – IRNR – IVA – IPAT – Establecimiento permanente, consideraciones – Retenciones – Honorarios profesionales

Consulta DGI Nº 5445 de 7 de junio de 2011

Régimen de retiro incentivado

Consulta DGI Nº 5487, de 24 de junio de 2011

Remuneraciones y viáticos a choferes de empresa de transporte terrestre internacional de carga – IRFP – IRAE – Determinación de la renta – Partidas de naturaleza fija o variable – Situación antes y después del 1º.01.2011

Consulta DGI Nº 5495 de 24 de junio de 2011

Retiros incentivados a ex funcionarios de un Banco – IRPF – Gravabilidad, corresponde, devengamiento

Consulta DGI Nº 5498 de 27 de mayo de 2011

Servicios prestados a armadores y operadores de buque de bandera extranjera y a entidades extranjeras que cubren riesgos sobre buques de ultramar de bandera extranjera – IVA – Tratamiento tributario

Consulta DGI Nº 5516 de 24 de junio de 2011

Vino sacramental, tinto dulce – IMESI – Categorización

Consulta DGI Nº 5519 de 27 de mayo de 2011

Ente autónomo que contrata servicios de consultoría con entidad del exterior financiados parcialmente por organismo internacional – IRNR – IVA – Tratamiento tributario

Extraído de la página web de la DGI

21

CA

PÍT

ULO

I T

RIB

UTA

RIA

2. COMENTARIOS TÉCNICOS

2.1 Acuerdos Anticipados de precios

La normativa vigente considera la posibilidad de que la Administración vigente celebre AAP

Alejandro Horjales

Las regulaciones con respecto a precios de transferencia en Uruguay están basadas en el principio por el cual los precios cobrados en transacciones con compañías vinculadas no deben diferir de los precios que se hubieran cobrado en transacciones similares entre entidades independientes. Las condiciones de contratación que han de aplicarse en cada caso son aquellas que aplicaría un contribuyente no controlado realizando transacciones en condiciones normales de mercado con otro contribuyente no controlado.

En términos generales, un contribuyente que realiza operaciones con entidades vinculadas, luego de realizadas las mismas -a efectos fiscales- deberá documentar dichas operacio-nes, considerar un eventual ajuste en su declaración jurada de IRAE, y finalmente puede llegar a tener que enfrentar una inspección de la Administración, que en algún caso puede llegar hasta un proceso ante el Tribunal de lo Contencioso Administrativo. Las Guías de Precios de Transferencia de la OCDE y nuestra normativa consideran un procedimiento, los Acuerdos Anticipados de Precios, que en cierta medida pueden modificar el camino anterior.

Acuerdos Anticipados de Precios (AAP)

En nuestro país la reglamentación en materia de precios de transferencia considera la posibilidadque la DGI celebre AAP, sin brindar mayores detalles, la normativa se limitó a establecer que los acuerdos deberán suscribirse con anterioridad a la realización de las transacciones comprendidas, no podrán exceder de tres ejercicios fiscales, quedando pendiente, por parte de DGI, determinar condiciones y formalidades que deberán considerar los contri-buyentes para acceder a los mismos.Un AAP, en términos generales, es un contrato entre la Administración y contribuyentes, que -entre otros aspectos- puede dar relativa seguridad al contribuyente en materia de precios de transferencia, ya que permite en cierta

medida el manejo o reducción del riesgo fiscal en las operaciones con sus entidades vinculadas.Pero de todos modos se debe considerar, para las distintas modalidades de AAP (unilateral, bilateral o multilateral), que estos acuerdos pueden llegar a presentar complejidades no previstas en el momento inicial.Mientras que el contribuyente cumpla con los términos y condiciones del acuerdo, nodeberíamos pensar que se presenten problemas mayores, pero la experiencia internacional indi-ca que ciertas autoridades no consideran proba-ble la revisión de los AAP, entendiendo que los mismos son fijos, no sujetos a revisión, durante el período del acuerdo. Esta posición puede crear dificultades a los contribuyentes, ya que si no se incluyen en el acuerdo estipulaciones específicas, por ejemplo relacionadas con cambios drásticos en el entorno económico, no existiría una razón para revisar el AAP. Para minimizar los efectos de situaciones coyuntu-rales, existen diversos mecanismos que el contribuyente puede considerar a la hora de la negociación, como ser aspectos relacionados con situaciones críticas y sus efectos en el AAP, así como la posibilidad de ajustes especiales, que deberán ser considerados durante la negociación original del AAP.Por último debemos indicar, que a la hora de determinar los procedimientos y características de los AAP, siempre debe tenerse presente que la metodología acordada debe ser consistente con el principio de operador independiente, tomando además en consideración los principios del Derecho Tributario, principalmen-te el principio de equidad. Por ejemplo, se puede intentar mediante procedimientos de AAP dar soluciones objetivas a distintas empresas de un sector de actividad económica, pero siempre deberá tomarse en consideración que si bien estamos frente a entidades que operan en una misma rama de actividad, las características de cada una hacen necesario que los AAP se adapten a cada caso concreto, considerando los principios rectores en la materia.

COLEGIO DE CONTADORES, ECONOMISTAS

Y ADMINISTRADORES DEL URUGUAY22

2.2 Beneficios fiscales en el IVA

Existen beneficios alternativos a los que puede accederse sin necesidad de presentar un proyecto de inversión.

Cr. Eduardo Gutiérrez

En momentos en que se plantea desde el Gobierno una revisión en la Ley de Promoción de Inversiones, teniendo en cuenta las restricciones que se aproximan para los proyectos de inversión, es conveniente recordar otros beneficios que surgen de la Ley N° 16.906.

En esta oportunidad comentaremos una consul-ta reciente publicada por la DGI (Consulta N° 5.470 de abril de 2011) sobre la devolución del Impuesto al Valor Agregado (IVA) en la adquisición de determinados bienes muebles destinados a integrar una planta industrial.

En esta consulta, una empresa industrial que se encuentra construyendo una nueva planta, desea saber si corresponde la devolución del IVA asociado a la adquisición de determinados bienes muebles que integrarán la mencionada planta (instalaciones). La característica del caso radica en que la consultante debió comprar los materiales para la fabricación de los bienes y luego enviárselos a una empresa para que los fabrique según sus indicaciones, debido a que las instalaciones no se pueden adquirir en plaza.En este sentido consulta si corresponde la devolución de IVA incluido en la adquisición de los materiales y en el servicio de façon de los mismos de acuerdo con lo dispuesto por la Ley de Inversiones.

Veamos primeramente la normativa aplicable al caso.

Normativa

El literal B) del artículo 8 de la Ley N° 16.906 establece los beneficios sobre el IVA para la adquisición de bienes muebles destinados directamente al ciclo productivo y equipos para el procesamiento electrónico de datos.Se debe entender como bienes muebles destinados directamente al ciclo productivo las maquinarias industriales utilizadas para realizar la manufactura, extracción, conservación, envasado y acondicionamiento de bienes, instalaciones industriales necesarias para poder realizar el ciclo productivo, maquinarias agrícolas y determinados vehículos utilitarios (camiones, chasis para camiones, tractores para remolques, remolques y zorras).

Por su parte, con respecto al concepto de equipos para el procesamiento electrónico de datos no debe considerarse el software.

El beneficio aplicable varía según los bienes se importen o sean adquiridos en plaza.En el primer caso, se exonera del pago de IVA en la importación de los mencionados bienes, la cual se hará efectiva mediante un certificado de exoneración emitido por DGI, y para determina-dos bienes será necesario previamente la aprobación del Ministerio de Industria, Energía y Minería (MIEM).

No hay duda que la aplicación del régimen de AAP representará un importante esfuerzo y dificultades prácticas a la hora de su aplicación, para el contribuyente y la Administración a la hora de analizar cada solicitud de AAP, pero seguramente con beneficios para ambos.

Encastre:La DGI determinará condiciones y formalidadespara acceder a los AAP

Claves:

Reglamentación – considera la posibilidad que

la DGI celebre AAP, estableciendo que deberán suscribirse con anterioridad a la realización de las transacciones comprendidas y no podrán exceder de tres ejercicios fiscales.Ventaja - un AAP puede dar relativa seguridad al contribuyente, ya que permite en cierta medida el manejo o reducción del riesgo fiscal en las operaciones con sus entidades vinculadas.Advertencia - se debe considerar, que estos acuerdos pueden llegar a presentarcomplejidades no previstas en el momento inicial.

Material proporcionado por KPMG

23

CA

PÍT

ULO

I T

RIB

UTA

RIA

2.3 Anticipos y retenciones en el Impuesto a las Rentas de las Personas Físicas (IRPF)

Se ajusta dicho régimen, para atenuar el impacto del sueldo complementario (Aguinaldo)

Cr. Fabián A. Biasco

El Poder Ejecutivo dio a conocer a través de su página web, modificaciones a la reglamentación del IRPF, en lo que a las rentas del trabajo refiere.De acuerdo con el resultando y considerando de dicho Decreto, su pretensión es atenuar el impacto significativo, para determinado nivel de ingreso, que tiene el cómputo del sueldo anual complementario, en el actual régimen de anticipos y retenciones.

Lo dispuesto por la normativa será de aplicación para las rentas devengadas a partir del primero de agosto de 2011.

Normativa

AnticiposDe acuerdo con la nueva redacción de la norma, el aguinaldo no se computa a efectos de la determinación del anticipo mensual.

No obstante, si la renta mensual a considerar -en relación de dependencia- supera los $ 22.260 (10 Bases de Prestaciones y Contribuciones),

entonces la parte gravada por aportes personales a la Seguridad Social se debe incrementar en un 6 %.

Para la determinación de dicho incremento no se debe tener en consideración los topes de aportación previstos para los afiliados del BPS, incluidos en el Régimen de Ahorro Individual Obligatorio.

Lo antes dicho, no resulta aplicable al régimen de Aporte Unificado de la Construcción y a los trabajadores que obtengan rentas que tengan un período de generación mayor a dos años y carezcan de regularidad y permanencia.

RetencionesSe ajusta la redacción del segundo inciso del artículo que refiere a la determinación de la retención, para que sea consistente con la modificación al régimen de anticipos.

No se modifica lo dispuesto por el primer inciso del aludido artículo, que entre otras considera-

ConclusiónEn el caso de no haber realizado un proyecto de inversión – o de invertir en bienes no incluidos en el mismo –, existen otros beneficios tributarios que un contribuyente puede hacer uso, como ser la exoneración o devolución de IVA mencionada en el presente artículo.