José Jesús Pose Pérez COMERCIALIZACIÓN - … · NESTLE S.A. ESPAÑA 1450,00 GRUPO MONDELEZ ESP...

20

José Jesús Pose Pérez COMERCIALIZACIÓN

Transcript of José Jesús Pose Pérez COMERCIALIZACIÓN - … · NESTLE S.A. ESPAÑA 1450,00 GRUPO MONDELEZ ESP...

José Jesús Pose Pérez

COMERCIALIZACIÓN

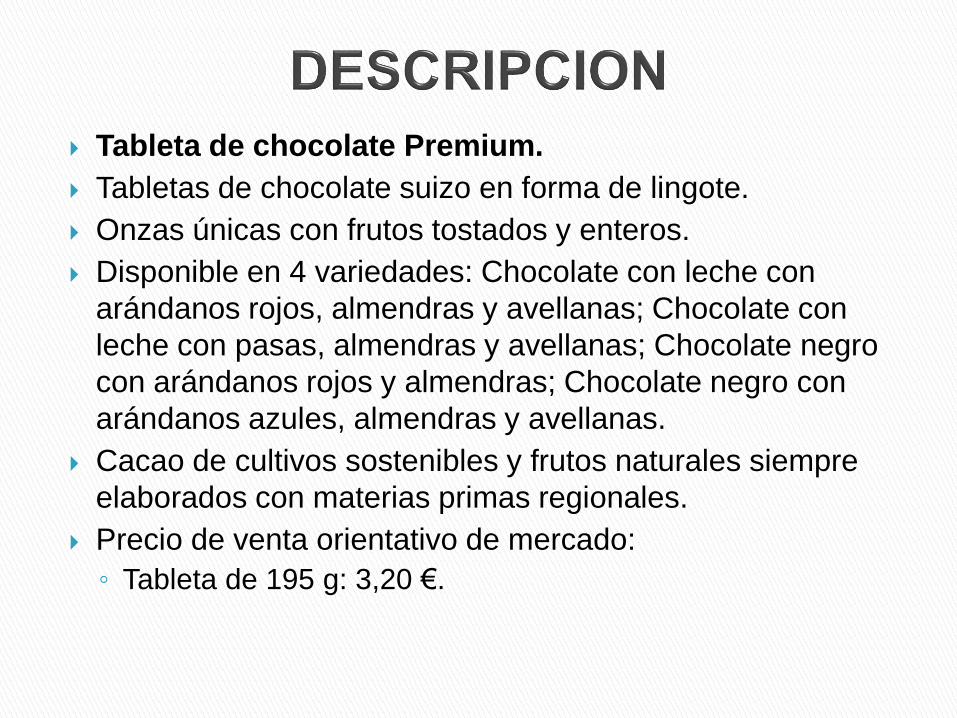

Tableta de chocolate Premium.

Tabletas de chocolate suizo en forma de lingote.

Onzas únicas con frutos tostados y enteros.

Disponible en 4 variedades: Chocolate con leche con

arándanos rojos, almendras y avellanas; Chocolate con

leche con pasas, almendras y avellanas; Chocolate negro

con arándanos rojos y almendras; Chocolate negro con

arándanos azules, almendras y avellanas.

Cacao de cultivos sostenibles y frutos naturales siempre

elaborados con materias primas regionales.

Precio de venta orientativo de mercado:

◦ Tableta de 195 g: 3,20 €.

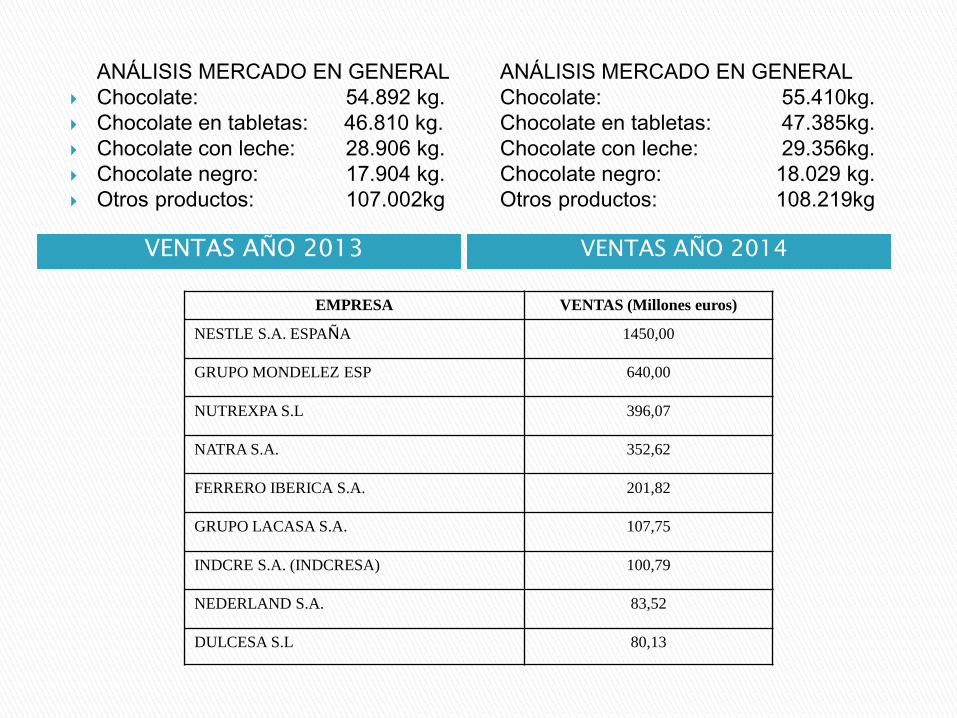

VENTAS AÑO 2013 VENTAS AÑO 2014

ANÁLISIS MERCADO EN GENERAL

Chocolate: 54.892 kg.

Chocolate en tabletas: 46.810 kg.

Chocolate con leche: 28.906 kg.

Chocolate negro: 17.904 kg.

Otros productos: 107.002kg

ANÁLISIS MERCADO EN GENERAL

Chocolate: 55.410kg.

Chocolate en tabletas: 47.385kg.

Chocolate con leche: 29.356kg.

Chocolate negro: 18.029 kg.

Otros productos: 108.219kg

EMPRESA VENTAS (Millones euros)

NESTLE S.A. ESPAÑA 1450,00

GRUPO MONDELEZ ESP 640,00

NUTREXPA S.L 396,07

NATRA S.A. 352,62

FERRERO IBERICA S.A. 201,82

GRUPO LACASA S.A. 107,75

INDCRE S.A. (INDCRESA) 100,79

NEDERLAND S.A. 83,52

DULCESA S.L 80,13

ANÁLISIS DEL MERCADO EN GENERAL

Se ha incrementado principalmente el consumo de chocolate con

leche frente al chocolate negro.

Otros productos del chocolate también han visto incrementadas sus

ventas (chocolatinas, bombones, etc.)

Estas ventas se realizaron principalmente en grandes superficies

( supermercados, hipermercados, etc.)

ANÁLISIS DEL MERCADO EN GENERAL

Durante los últimos cinco años, el consumo de chocolates y

derivados del cacao ha aumentado 0,2 kilogramos por persona.

En el periodo comprendido entre 2009 y 2013, el consumo y el

gasto más elevado se produjeron en el año 2013, con una media de

3,6 kg de producto por consumidor.

Millones de hogares españoles consumieron la categoría de

chocolatinas y pequeños snacks de chocolate durante 2013, lo que

supone un aumento de la penetración de este segmento del 3,2%

en comparación con 2012, según los datos de Kantar.

FACTORES INTERNOS

DEBILIDADES FORTALEZAS

Variación de ventas según la estacionalidad Materias primas de alta calidad

Materias primas caras Proceso de elaboración selecto

No es un producto de primera necesidad Puntos de venta exclusivos

Cartera de productos limitados Producto final de alta calidad

Producción baja (exclusivo) Especialización del producto.

Garantía de seguridad y calidad

FACTORES EXTERNOS

AMENAZAS OPORTUNIDADES

Crisis económica global Compradores con alto poder económico

Mucha oferta de chocolates en general Poca competencia centrada en chocolates premium

Escasez de clientes potenciales Consumidor tipo: exigente

Pocos puntos de venta Aumento de consumo en fechas señaladas

Desconocimiento del producto Mercado internacional

Etapas de menor rendimiento

Analizado el macroentorno y microentorno nuestro posicionamiento :

ES POR PRECIO POR SER UN PRODUCTO EXCLUSIVO

La idea es que la gente se decante por nuestro chocolate ofreciendo unproducto de alto valor económico pero al que todo el mundo puedaacceder; definiendo a sus consumidores como personas con podereconómico medio.

Se busca la diferencia con lo común. Se muestra la exclusividad de nuestroproducto aumentando las ventas en fechas como S. Valentín, Navidad,

Aniversarios etc. diferenciándolo de un producto de uso habitual.

COMO PRODUCTO DE ALTA CALIDAD

Queremos que los consumidores aprecien la alta calidad de nuestroproducto ya que las materias primas utilizadas son selectas; el proceso deelaboración es de máxima calidad; garantía de un producto seguro;exquisito; que los consumidores cuando lo compren aprecien lo bueno, queconfíen en nosotros y siempre elaborado con materias primas regionales.

ANÁLISIS DEL MERCADO EN PARTICULAR

Nestlé ha conseguido mantener prácticamente su cifra de negocios

en 2013, alcanzado los 2.083 millones de euros, apenas un 1%

menos.Las ventas realizadas en el mercado español decrecieron

un 2,7%, situándose en 1.524 millones de euros. En cambio, las

exportaciones crecieron un 3% y sumaron un total de 559 millones

de euros.

El peso de la innovación en la cifra de ventas ha sido similar al del

ejercicio anterior y se sitúa en un 17,8% del total.

Por último, fuentes de Nestlé explican que “las tabletas degustación

es un segmento dinámico y estratégico para nosotros, ya que

tenemos una penetración del 37,5%, con un crecimiento del 24%,

en donde este segmento supone un 16% del mercado total de

tabletas, para alcanzar una cifra de 55 millones de euros“.

ANÁLISIS DE LA COMPETENCIA

Nuestra principal competencia son las marcas blancas: son marcas pertenecientes a una cadena de distribución (generalmente, hipermercados o supermercados, pero también de gran distribución especializada) con la que se venden productos de distintos fabricantes.

CARACTERÍSTICAS

Precios más bajos que las primeras marcas.

Empresas ahorran en publicidad y promoción

Cubren las necesidades básicas de los clientes, sin contar con el atractivo de la marca líder.

CONCLUSIONES

Han tenido mucho éxito desde que empezó la crisis, por el ahorro que suponen.

Su calidad es inferior a las primeras marcas. Pero cabe citar que muchas primeras marcas también fabrican marcas blancas.

ESTUDIO ESTADÍSTICO (10ENTREVISTAS)

LA SEGMENTACIÓN SE HA HECHO:

HOMBRES < 30 AÑOS

HOMBRES > 30 AÑOS

MUJERES < 30 AÑOS

MUJERES > 30 AÑOS

Consumidor habitual de chocolate

si

80%

no

20%

si

no

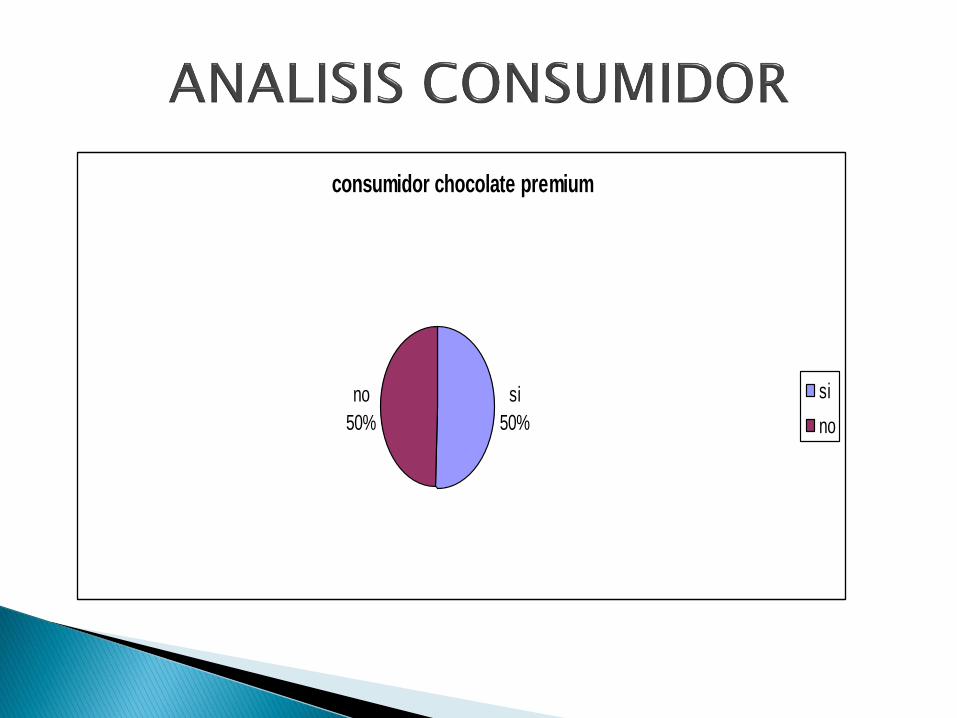

consumidor chocolate premium

si

50%

no

50%

si

no

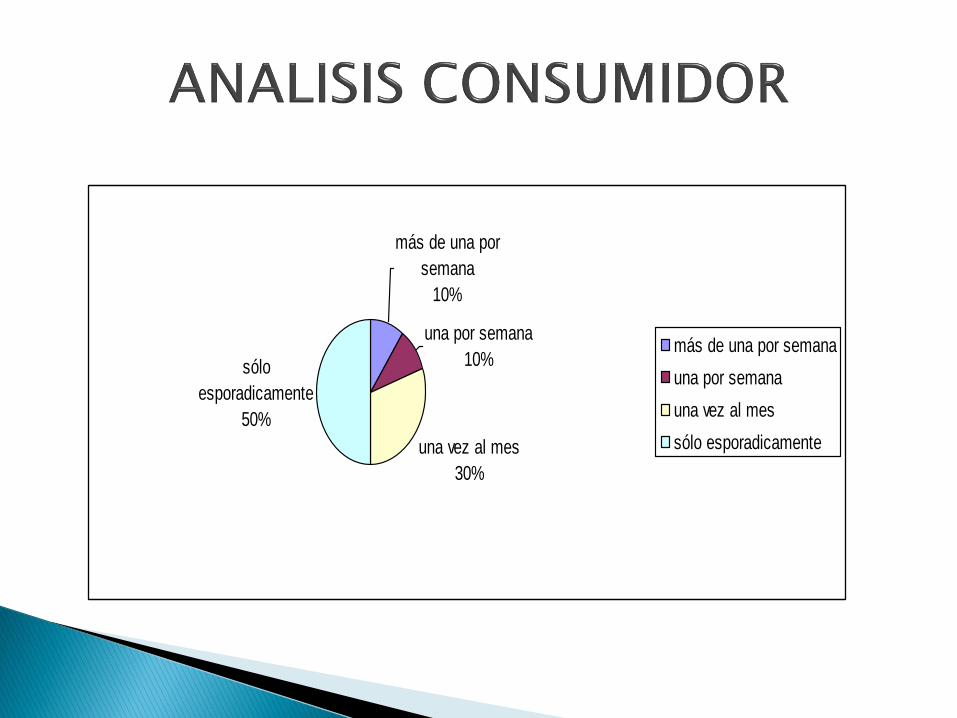

más de una por

semana

10%

una por semana

10%

una vez al mes

30%

sólo

esporadicamente

50%

más de una por semana

una por semana

una vez al mes

sólo esporadicamente

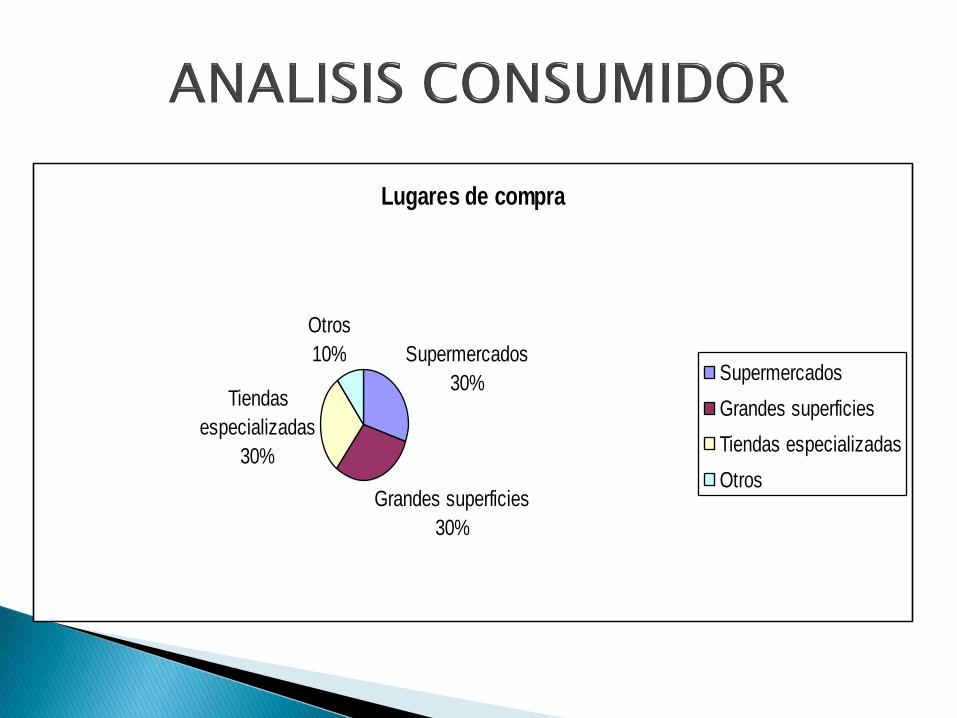

Lugares de compra

Supermercados

30%

Grandes superficies

30%

Tiendas

especializadas

30%

Otros

10%Supermercados

Grandes superficies

Tiendas especializadas

Otros

ES CARO

20%

REGALO

30%

GUSTO

30%

FEHAS

ESPECIALES

20%

ES CARO

REGALO

GUSTO

FEHAS ESPECIALES

El número de ventas aumentó un 3,2% en 2014 es un mercado en

auge.

Hay estacionalidad en la venta por fechas concretas( Navidad, S.

Valentín...), por estaciones (verano-invierno).

El producto es más valorado por calidad que por exclusividad;

debido a su alto precio los consumidores no se decantan por él de

forma habitual, sino como regalo o capricho, por lo que bajando los

costes se podría aumentar las ventas

http://es.slideshare.net/Leticia5/marcas-blancas-cpa-presentation-

919523

http://www.ideasyahorro.com/2012/11/22/las-marcas-blancas-ventajas-

e-inconvenientes/

http://www.granconsumo.tv/alimentacion/chocolates-y

derivados/actualidad/el-vol

http://financialfood.bridgecentury.com/revistas/RDFFjulio-

agosto14.pdf

http://www.mercasa-ediciones.es/alimentacion_2014/pdfs/pag_309-

313_chocolates_y_derivados_cacao.pdf