JESUALDO VILLERO PALLARES Director Oficina de...

20

Transcript of JESUALDO VILLERO PALLARES Director Oficina de...

JESUALDO VILLERO PALLARES Director Oficina de Control Disciplinario

Creemos que no podemos construir una ética de lo público sino a partir de los mejores seres humanos que se vinculen al servicio público, esos seres humanos buenos como los concibiera Platón, capaces de hacer siempre el bien (lo justo). Esta clase de hombres, esto es, de personas, es la que requiere la función pública, de modo que se pueda construir una eticidad de lo público.

Si reconocemos que nos debemos a la Comunidad, al conglomerado social, y vemos en cada ser humano, nuestro igual, nuestro par, pese a las diferencias que podamos advertir en unos y otros; si aceptamos que los usuarios del servicio son nuestra razón de ser, allí se estaría iniciando la construcción de lo ético, de unos verdaderos valores éticos, que habrán de edificar una sólida función pública.

Seres humanos, solidarios con las necesidades de nuestros congéneres; seres humanos, convencidos que Colombia es un Estado social constitucional democrático de derecho. Solo desde esta perspectiva, construiremos una verdadera ética de lo público; sin más, que acudir a lo que puede parecer primario, elemental: ser buenos servidores públicos, individuos que sirven a un Estado que tiene unos fines sociales, tales como servir a la comunidad y promover la prosperidad general.

Recordemos la leyenda mitológica del ANILLO DE GIGES, ¿lo recuerdan?, que se refiere a que un Pastor de ovejas, se encuentra en el fondo de un abismo, con un caballo de bronce que tiene un cuerpo sin vida en su interior, este cuerpo tenía un anillo y el Pastor decidió quedarse con él, lo que no sabía Giges, es que el anillo era mágico. Conforme a esta leyenda mitológica, el ser humano, haría el bien hasta que se hace invisible; solo sería justo por miedo al castigo de la ley o por obtener algún beneficio.

¿Cómo actuaríamos de saber que no nos observan?, ¿Cómo actuaríamos como servidores públicos de ser invisibles?, ¿Cómo actuaríamos de cara a propuestas indecorosas que nos desvían de nuestra misión institucional, pero de las que nadie nos podría ver?; ¿Cómo actuaríamos?

Si no somos capaces de asumir y de apropiarnos de que el bienestar general y la calidad de vida de la población son finalidades sociales del Estado, que su objetivo fundamental es la solución de las necesidades insatisfechas de salud, de educación, de saneamiento ambiental y de agua potable. Que frente a ello nos asiste la enorme responsabilidad de vigilar la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes de la Nación. Si no somos conscientes de esto, los fines sociales del Estado serán una ficción.

Si no nos apropiamos de este paradigma de servidor público que reclama la función pública, la sociedad y la ciudadanía en general; no habrá educación ni capacitación, capaz de sensibilizarnos; si no somos capaces de asombrarnos y de conmovernos frente a hechos de corrupción que dilapidan el erario, estaremos concurriendo a un diálogo de sordos.

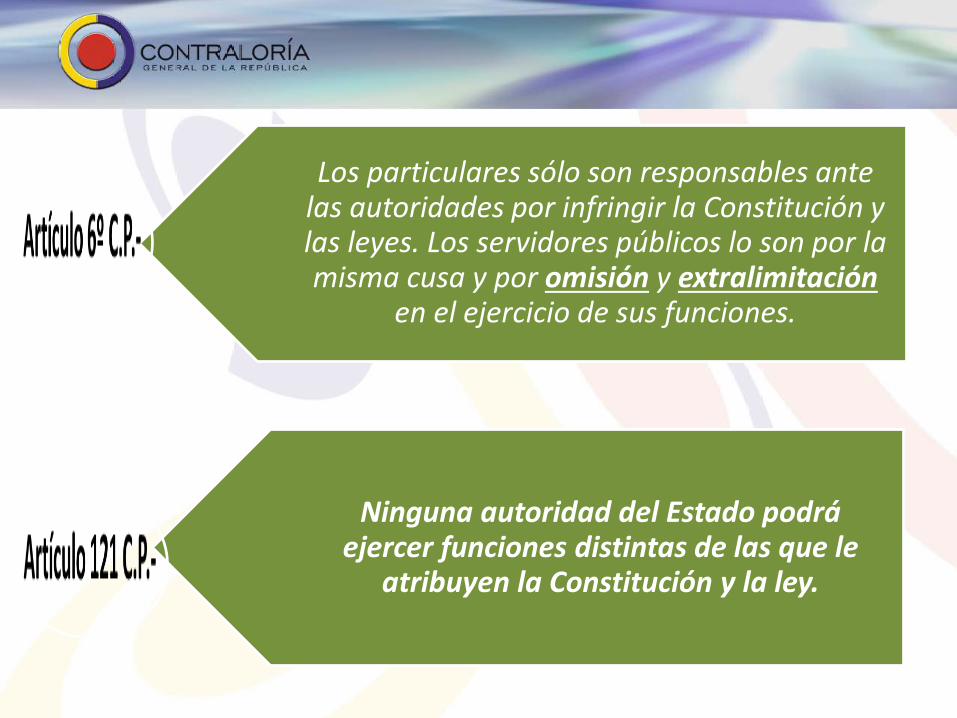

Los particulares sólo son responsables ante las autoridades por infringir la Constitución y las leyes. Los servidores públicos lo son por la misma cusa y por omisión y extralimitación

en el ejercicio de sus funciones.

Ninguna autoridad del Estado podrá ejercer funciones distintas de las que le

atribuyen la Constitución y la ley.

No habrá empleo público que no tenga funciones detalladas en ley o reglamento (…) Ningún servidor público entrará a ejercer su

cargo sin prestar juramento de cumplir y defender la Constitución y desempeñar los

deberes que le incumben (…)

Los servidores públicos están al servicio del Estado y de la comunidad; ejercerán sus

funciones en la forma prevista por la Constitución, la ley y el reglamento.

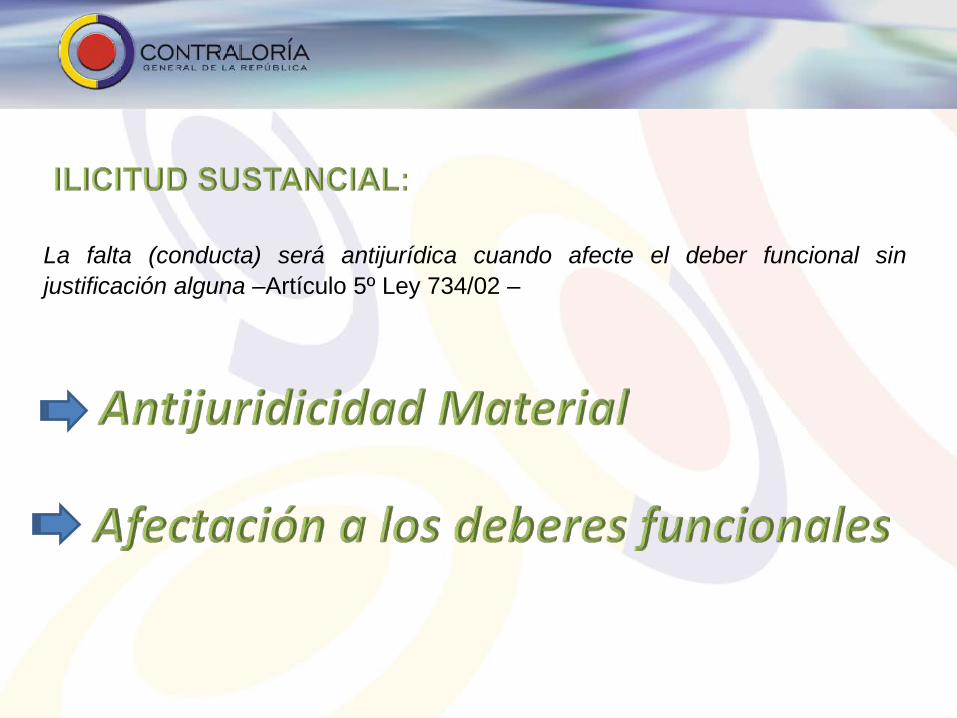

La falta (conducta) será antijurídica cuando afecte el deber funcional sin justificación alguna –Artículo 5º Ley 734/02 –

Constituye falta disciplinaria, y por lo tanto da lugar a la acción e imposición de la sanción correspondiente, la incursión en cualquiera de las conductas o comportamientos previstos en este código que conlleve incumplimiento de deberes, extralimitación en el ejercicio de derechos y funciones, prohibiciones y violación del régimen de inhabilidades, incompatibilidades, impedimentos y conflicto de intereses, sin estar amparado por cualquiera de las causales de exclusión de responsabilidad.

Artículo 27 CDU: Acción y omisión.- Las faltas disciplinarias se realizan por acción u omisión en el cumplimiento de los deberes propios del cargo o función, o con ocasión de ellos, o por extralimitación de sus funciones. Cuando se tiene el deber jurídico de impedir un resultado, NO EVITARLO, pudiendo hacerlo, equivale a producirlo.

DIRE

CCIÓ

N Y

CO

NTR

OL

DE

LOS

PRF

Estar al tanto de los pormenores de las actuaciones, de las solicitudes que realizan los sustanciadores en el trámite de los mismos.

Que las pruebas que se soliciten sean conducentes y pertinentes en punto de demostrar la responsabilidad fiscal de los implicados.

Evitar la ocurrencia de los fenómenos de caducidad y prescripción de la acción de responsabilidad fiscal.

El impulso inadecuado de los procesos puede generar la ocurrencia de estos fenómenos y eventualmente compromete la responsabilidad de quienes

tuvieron la dirección del proceso.

Dispone la remisión de copias a la OCID cuando quiera que se suscite la ocurrencia del fenómeno de caducidad o prescripción de la acción fiscal. El análisis de si se presentó o no inactividad en el trámite del proceso, debe hacerlo el cuerpo colegiado, no el funcionario o funcionarios que estuvieron a cargo de la sustanciación del asunto. Se debe adjuntar en medio magnético toda la actuación, haciendo énfasis en las actuaciones surtidas; relacionar la carga laboral de quienes estuvieron a cargo del expediente y acompañar la estadística de labores de los funcionarios eventualmente involucrados.

Artículo 51 C.D.U:- Preservación del orden interno. Cuando se trate de hechos que contraríen en menor grado el orden administrativo al interior de cada dependencia, sin afectar sustancialmente los deberes funcionales, el jefe inmediato llamará la atención al autor del hecho sin necesidad de acudir a formalismo procesal alguno. Este llamado de atención no generará antecedente disciplinario.

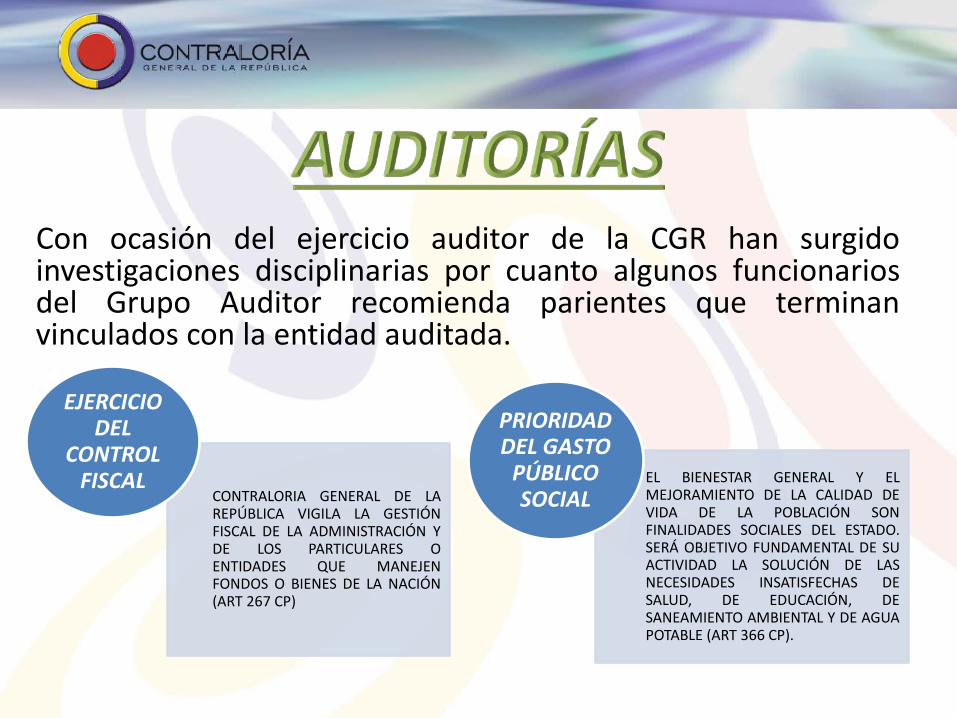

Con ocasión del ejercicio auditor de la CGR han surgido investigaciones disciplinarias por cuanto algunos funcionarios del Grupo Auditor recomienda parientes que terminan vinculados con la entidad auditada.

CONTRALORIA GENERAL DE LA REPÚBLICA VIGILA LA GESTIÓN FISCAL DE LA ADMINISTRACIÓN Y DE LOS PARTICULARES O ENTIDADES QUE MANEJEN FONDOS O BIENES DE LA NACIÓN (ART 267 CP)

EJERCICIO DEL

CONTROL FISCAL EL BIENESTAR GENERAL Y EL

MEJORAMIENTO DE LA CALIDAD DE VIDA DE LA POBLACIÓN SON FINALIDADES SOCIALES DEL ESTADO. SERÁ OBJETIVO FUNDAMENTAL DE SU ACTIVIDAD LA SOLUCIÓN DE LAS NECESIDADES INSATISFECHAS DE SALUD, DE EDUCACIÓN, DE SANEAMIENTO AMBIENTAL Y DE AGUA POTABLE (ART 366 CP).

PRIORIDAD DEL GASTO

PÚBLICO SOCIAL