Javni Rashodi i Finansijska Odgovornost (PEFA) Procena ... · LOKALNI NIVO VLADE Maj 2011 . 2...

305

Republika Kosovo Javni Rashodi i Finansijska Odgovornost (PEFA) Procena upravljanja javnim finansijama LOKALNI NIVO VLADE Maj 2011

Transcript of Javni Rashodi i Finansijska Odgovornost (PEFA) Procena ... · LOKALNI NIVO VLADE Maj 2011 . 2...

Republika Kosovo

Javni Rashodi i Finansijska Odgovornost (PEFA)

Procena upravljanja javnim finansijama

LOKALNI NIVO VLADE

Maj 2011

2

Kursna lista, Kalendar informacije i skraćenice

VALUTE I KURSEVI

Jedinica valute = Evro (€)

€ 1 = US$ 1.4385 (kao po 31 maju, 2011)

Vladina Fiskalna Godina (FY): januar 1 – decembar 31

Akronimi

AC Komisije za reviziju AGA Autonomne vladine agencije BO Budžetske Organizacije CFA Centralni Fiskalni Autoritet CHU Centralna Harmonizaciona Jedinica CIAHU Centralne Jedinice za Harmonizaciju Unutrašnje Revizije COFOG Klasifikacija funkcija Vlade DB Baza podataka DCFDM Divizija tokova gotovine i upravljanje dugom DIA Odeljenje Interne Revizije DMU Jeedinica za Upravljanje Dugom EC Evropska Komisija GDP Bruto domaći proizvod GFS Finansijske Statistike Vlade GFSI USAID Inicijativa Rasta i Fiskalne Stabilnosti HQ Glavna kancelarija IA Unutrašnja Revizija IAU Jedinica Unutrašnje Revizije IFAU Jedinica Unutrašnje Finansijske Revizije IMF Meñunarodni Monetarni Fond IPA Predpristupni Instrument IPSAS Meñunarodni Javni Sektor Računovodstvenih Standarda IRB Nezavisni Odbor za Reviziju ISPPIA Meñunarodni Standardi za Profesionalnu Praksu Interne Revizije KCB Konsolidovani budžet Kosova KEK Kosovska Energetska Koorporacija ISUFK Upravljanje Informacionim Sistemom Kosova KPA Kosovska Agencija za Privatizaciju LLGF Zakon o Finansiranju Lokalne Samouprave MDA Ministarstava, Odeljenja i Agencije MFP Ministarstvo Finansije i Privrede MIT Ministarstvo Industrije i Trgovine SOIP Sopstveni opštinski izvori prihoda

3

MPS Ministarstvo za javne službe MTEF Srednjoročni okvir rashoda MYR Pregled sredinom-godine OAG Kancelarija Glavnog Revizora PE Javna preduzeća PFIC Javne Finansije za unutrašnju kontrolu PIP Program javnog Investiranja PISG Privremene Institucije Samouprave POE Javno preduzeće PPA Agencija za Javne Nabavke PPL Zakon o Javnim Nabavkama PPRC Regulativna Komisija Javne Nabavke PRB Telo za Razmatranje Nabavki PTK Pošta i Telekom Kosova RTK Radio i Televizija Kosova SN Pod nacionalni SOE Društveno preduzeće SRSG Specijalni Predstavnik Generalnog Sekretara JRT Jedinstveni Račun Trezora TAK Poreska Uprava Kosova ULT Jedinica za Velike Poreske Obveznike UNIREF Jedinstvena Referentna Šifra plaćanja UNMIK Privremena Misija Ujedinjenih Nacija na Kosovu VAT Porez na dodatu vrednost

4

Sadržaj

Predgovor i zahvalnost 5

Pregled procene 8

Uvod 14

Pregled procene 17

Na agendi reforme 28

PEFA izveštaj performanse opštine Priština 29

PEFA izveštaj performanse opštine Podujevo 81

PEFA izveštaj performanse opštine Vučitrna 131

PEFA izveštaj performanse opštine Mamuša 180

PEFA izveštaj performanse opštine Štrpce 230

Aneks 1: Pregled i Objašnjenje indikatora ocene 282

Aneks 2: Intervjuisane osobe 303

5

Predgovor i zahvalnost

Vlada Kosova je pokazala snažno opredeljenje za reformu upravljanja javnim finansijama (UJP). Prvo, Vlada je započela široki pregled UJF sprovoñenjem Procene Javnih Rashoda Finansijske Odgovornosti (PEFA), koja je sprovedena u prvom kvartalu 2009. Nakon toga, Reforma Akcionog plana je formulisana, a kojom je uspostavljen osnov za jačanje prakse preko UJP sistema Vlade zasnovanog na PEFA dijagnostikama. Vlada je prepoznala da bi angažovanje lokalne samouprave bilo od presudnog značaja za uspeh ove inicijative sveobuhvatnih reformi upravljanja javnim finansijama. Slična PEFA procena kosovskih opština pokrenuta je sa konačnim ciljem formulisanja sveobuhvatnog UJP Programa reforme usmerene ka specifičnim potrebama institucija lokalne samouprave, kao dopunu centralne Vlade. Donatorska zajednica odgovorila je na ovu inicijativu, uz tehničku pomoć zajedno USAID i DFID za koje je Vlada u velikoj meri zahvalna.Sve u svemu, očekuje se da će PEFA proces lokalne samouprave doprineti poboljšanju u fiskalnom upravljanju u kosovskim opštinama kroz poboljšano upravljanje javnim finansijama uz poboljšanu sposobnost u pružanju samostalnog upravlja i efikasnog isporučivanja javnih usluga koje mogu, zauzvrat, podstaći lokalni ekonomski razvoj. PEFA Lokalne samouprave je sproveden u pet kosovskih opština pod pokroviteljstvom Ministra finansija, Bedri Hamza, Ministar za lokalnu samoupravu, Slobodana Petrovića, kao i Udruženje kosovskih opština, koju zastupa Načelnica Kolegijuma za budžet, Aferdita Grapci Posebnu zahvalnost dugujemo Šefu PEFA Sekretarijata Kosova Azem Reqica, iz čijeg iskustva i stručnosti PEFA proces lokalne samouprave je u velikoj meri imao koristi. Opštine Priština (glavni grad), Podujevo, Vučitrn, Mamuša, i Šteprce bile su uključene u PEFA proces, voñene gradonačelnicima i uz snažnu posvećenost i odlično učešće personala opštinske administracije. Posebna priznanje za liderstvo i izuzetan doprinos ide članovima pet PEFA Opštinskih timova koji su se posvetili sprovoñenju procene zadataka:

• Priština: Finansijski službenik, Erol Raskova, službenika za budžet i finansije Hyre Muharrremi, službenik za prihode, Arton Osmani, i službenik nabavke, Xhevat Simnica. Tim je dobio podršku tokom procesa od strane gradonačelnika Prištine, Isa Mustafa i direkotora finansija, Xhelil Bekteshi.

• Podujevo: Menadžer budžeta, Kadrie Ajvazi, rukovodilac rukovodilac finansija jedinice, Sabit Syla, službenika poreza na imovinu, Ajshe Vokrri, i glavnog finansijskog direktora, Isuf Latifi. Tim je dobio voñstvo od strane gradonačelnika Podujeva, Agim Veliu.

• Vučitrn: Direktor za budžet i finansije, Isuf Jashari, šef budžeta, Mexhid Percuku, službenik nabavke, Xhafer Islami, i direktor interne revizije, Bedredin Mulaku. Timski rad je koristio podršku koju je imao od strane gradonačelnika Vučitrna, Bajram Mulaku.

• Mamuša: Direktor za budžet i finansije, Yahya Mazreku, menadžer nabavke, Gazmend Gashi, službenik finansija, Aziz Elshani, i zamenik gradonačelnika, Abdulhadi Krasnic. Tim je podržan od strane gradonačelnika Mamuše Arif Butuc.

• Štrpce: Štrpce: za budžet i finansije direktor Sinan Imeri, nabavke, Shaban Tafa, i porez na imovinu menadžer, Danijel Vuksanović. Tim je bio podržan od strane gradonačelnika Štrpca Bratislava Nikolića.

PEFA proces lokalne samouprave je bio olakšan i podržan kroz tehničku ekspertizu o UJP pitanjima od strane tima koji čine Magdalena Tomczynska, Fortuna Haxhikadrija, Ramadan Matarova (svi iz USAID /Inicijativa Rasta i Fiskalne Stabilnosti (GFSI) koju implementira Deloitte) i John Short (DFID/REPIM). Pružanje saveta specijalista kao i obuke takoñe su pružili i doprineli Matthew Smith i Kris Kauffmann (obojica iz USAID/GFSI). Valentina Imeraj i Laura Hasani (GFSI Kancelarija Projekta) obezbedila je odličnu pomoć i logističku podršku. Azra Bajramlic, Gordana

6

Blanuša, Valon Novosella i Fatos Katanolli omogućili prevod ovog izveštaja i kao i prevode svih PEFA sastanka na sva tri lokalna službena jezika.

Lokalna samouprave PEFA bila je zasnovana na pristupu samoprocenjivanja i sprovedena je u periodu od oktobra 2010 i maja 2011. Uspešna implementacija koristila je specijalno dizajniran proces, koji je okupio ključne aktere i obezbedio jedinstvenu mešavinu nastavka angažovanja i podršku od strane vlasti Centralne Vlade, opštinskih izvršnih lidera, opštinske uprave, kao i donatora. Izgradnja kapaciteta i stručnog obrazovanja naročito je upućene UJP praktičarima opštinske administracije i predstavljaju važan uzgredni-proizvod i dobrobit od ove PEFA vežbe.

7

Pregled postavljenih indikatora1

Mean Mode PI-1 Ukupni ostvareni rashodi u odnosu na odobreni budžet B B

PI-2 Struktura ostvarenih rashoda u odnosu na odobreni budžet C+ D PI-3 Ukupno ostvareni prihodi na odobreni budžet B+ A PI-4 Stanje i praćenje zaostalih obaveza plaćanja rashoda B B+

B. KLJUČNA UNAKRSNA PITANJA: Sveobuhvatnost i transparentnost PI-5 Klasifikacija budžeta A A

PI-6 Sveobuhvatnost informacija sadržanih u budžetskoj dokumentaciji B B

PI-7 Obim neprikazanih vladinih operacija A A

PI-8 Transparentnost fiskalnih odnosa unutra vlade N/A N/A

PI-9 Nadzor ukupnog fiskalnog rizika od drugih entiteta u javnom sektoru. C N/A

PI-10 Dostupnost najvažnijih fiskalnih informacija javnosti A A

C. BUDŽETSKI CIKLUS C(i) Politike-Bazirane na budžetiranju

PI-11 Ureñenost i učešće u procesu formulacije godišnjeg budžeta B+ B+

PI-12 Višegodišnja perspektiva za fiskalno planiranje,politiku rashoda i budžetiranje D+ D

C(ii) Predvidivost i kontrola izvršenja budžeta

PI-13 Transparentnost obaveza i odgovornosti poreskih obveznika A A

PI-14 Efektivnost mera za registraciju poreskih obveznika i procenu poreskih obaveza B B

PI-15 Efektivnost naplate poreza D+ D+

PI-16 Predvidivost u dostupnosti sredstava za preuzimanje sredstava za preuzimanje obaveza rashoda A A

PI-17 Evidencija i upravljanje stanjem gotovine, dugom i garancijama A A

PI-18 Efektivnost kontrole platnih spiskova B+ B+

PI-19 Nadmetanje,vrednost za novac i kontrola u u oblasti nabavki A A

PI-20 Efektivnost interne kontrole rashoda koji se odnose na plate B+ B+

PI-21 Efektivnost interne revizije C B+

C(iii) Računovodstvo,evidencija i izveštavanje

PI-22 Blagovremenost i redovnost sravnjenja računa B+ B+

PI-23 Dostupnost informacija o sredstvima koja koje primaju jedinice koje pružaju usluge B B

PI-24 Kvalitet i blagovremenost budžetskih izveštaja u toku godine B+ A

PI-25 Kvalitet i blagovremenost godišnjih finansijskih izveštaja C D+

C(iv) Eksterni nadzor i revizija

PI-26 Obim, priroda i preduzimanje mera u skaldu sa preporukama eksterne revizije C D+

PI-27 Zakonodavni nadzor godišnjeg zakona o budžetu B+ B+

PI-28 Zakonodavni nadzor izveštaja eksterne revizije D D+ D. DONORSKE PRAKSE D-1 Predvidivost direktne budžetske podrške N/A N/A

D-2 Finansijske informacije koje dostavljaju donori za potrebe planiranja budžeta i izveštavanje o projektima i programskoj pomoći

B A

D-3 Proporcija pomoći kojom se upravlja u skaldu sa nacionalnim procedurama B A

HLG-1 Predvidivost Transfera sa višeg nivoa Vlade B+ A

1 Znači kalkulacija zasnovana na A=4; B+ =3.5; B=3; C+=2.5; C=2; D+=1.5; D=1 i bez ocene = 0 Gde više od jednog rezultata može da bude model, jedano najbliže značenje je izabrano

8

Pregled procene

Ovaj izveštaj daje procenu statusa sistema upravljanju javnim finansijama (UJP) i procesa kosovskih opština od aprila 2011. Izveštaj je sačinjen u skladu sa metodologijom Javnih Rashoda i Finansijske Odgovornosti (PEFA).

Svetska banka je predvodila procenu UJF na Kosovu, zajedno sa Vladom Kosova koristeći PEFA metodologiju u 2007. Sama Vlada nakon 2007 PEFA sa drugom UJP procenom započela je početkom 2009. Ova procena dopunjuje procene 2009, ali se fokusira prvenstveno na performanse UJP procesa na opštinskom nivou Vlade na Kosovu. Istraživanje je sprovedeno u pet kosovskih opština, na osnovu samo-procene obavljene od strane opštinske uprave, sa zajedničkom tehničkom pomoći od strane USAID / Inicijative Rasta i Fiskalne Stabilnosti i DFID.

(i) Integrisana procena UJF performanse

Kredibilitet budžeta

Ova grupa indikatora (PI-1 do PI-4) razmatra u kojoj meri budžet, kao plan, je dobar pokazatelj o onome što se dešava u praksi. On ispituje varijanse izmeñu budžeta i stvarnih rashoda i prihoda, i da li neplaćeni / neotkriveni računi deformišu stvarne prijavljene rashode. Loše ocene ukazuju na mogućnost da resursima nemogu dostaviti politike prioriteta reflektovane u budžetu u meri u kojoj je namenjen.

Odnos izmeñu ostvarenih rashoda i budžeta pokazao je da agregatno ostvarenje rashoda nije u skladu sa tim budžetom u periodu od 2008 do 2010 sa oba trošenja sredstava kao i pod potrošnje koje su iskušene izmeñu godina kao i izmeñu opština. Veći deo prekomerne potrošenja sredstava je na kapitalnom računu gde su dodatni trasferi u toku godine od strane centralne vlade urañeni u nekoliko godina i u nekim opštinama. Takoñe je došlo do nedovoljne potrošnje u nekim godinama koje proizilaze iz preko budžetiranja. Preko i ispod budžetske potrošnje je distribuiran relativno ravnomerno izmeñu svih odeljenja u nekim opštinama, ali ne u svim primernim opštinama.Nedostupnost sredstava nije razlog za nedovoljnu potrošnju, kao i oba sopstvena prihodi i transferi iz centralne vlade su generalno viši od početne procene. Neadekvatno predviñanje i planiranje budžeta je uglavnom bio faktor koji objašnjava nepredvidivosti. Nivoi varijanse u sastavu rashoda zabeleženi su za svaku od poslednje tri godine, prvenstveno, metod formulacije budžeta, prezentacija i izvoñenje radije nego postojanje stvarne preraspodele budžeta tokom godine. Dok originalni budžet ne uključuje planiranje rashoda od neutrošenih SOIP prenesenih iz ranijih godina; SOIP potrošnja je zabeležena kao stvaran rashod.SOIP, koji su preneti su rekonsilovani i ponovo prisvojeni od strane Trezora / MEF u ISUFK-sistemu samo u toku prvog kvartala. To dovodi do značajne razlike izmeñu plana budžeta i stvarnog rashoda za broj budžetskih programa, posebno vezanih za značajne kapitalne investicije.

Verifikovan na kraju godine finansijske izjave budžetske organizacije pokazuju da je nivo dugovanja, kao deo ukupnih rashoda je zanemarljiv.

Sveobuhvatnost i transparentnost

Ova grupa indikatora (PI-5 do PI- 10) ispituje u kojoj meri instrumenti kao što su budžet i računi Vlade odražavaju ukupnost javnih finansija. Oni ispituju u kojoj meri Vlada donosi informacije u odgovarajućem obliku, kroz koji se može smatrati odgovornim za način na koji upravlja resursima. Loše ocene ukazuju povereničke rizike zbog ne-dostupnosti ili fragmentacije informacije o javnim finansijama, odsustvo mogućnosti za Vladu da bude odgovorna za svoje stanovništvo i nedostatak spoljne ravnoteže da je moguća transparentnost na neki drugi način.

9

Opštinski budžet, koji čine deo Konsolidovanog Budžeta Kosova (KBK), je sveobuhvatan u svojoj pokrivenosti rashoda i prihoda i nema dodatnih budžetskih fondova na opštinskom nivou i na nivou centralne vlasti.Okvir konta KFV i GFS 2001 je kompatibilan.

Postoji dobra upotreba veb-baziranog informisanja javnosti, i ako informacije mogu biti dostupne u sažetom formatu za administrativne i funkcionalne klasifikacije, kao i objašnjenje fiskalnog uticaja promena politike.

Politike-baziranog budžetirana

Indikatori PI-11 i PI-12 odražavaju stepen u kojem budžetska sredstava kreirana u strateškom smislu odražavaju dogovorene politike i prioritete i uz dužnu pažnju duži rok uticaja odluka. Niski rezultati bi ukazali rizik od fiskalne nestabilnosti, slabih prioriteta, kao i povezivanje sa političkim ciljevima. Oni bi takoñe sugerisali ranjivost na neravnoteži izmeñu vrste rashoda, i neefikasnog korišćenje sredstava zbog “zaustavljanje i pokretanje“ projekata i nedostataka komplementarnosti izmeñu različitih kategorija rashoda.

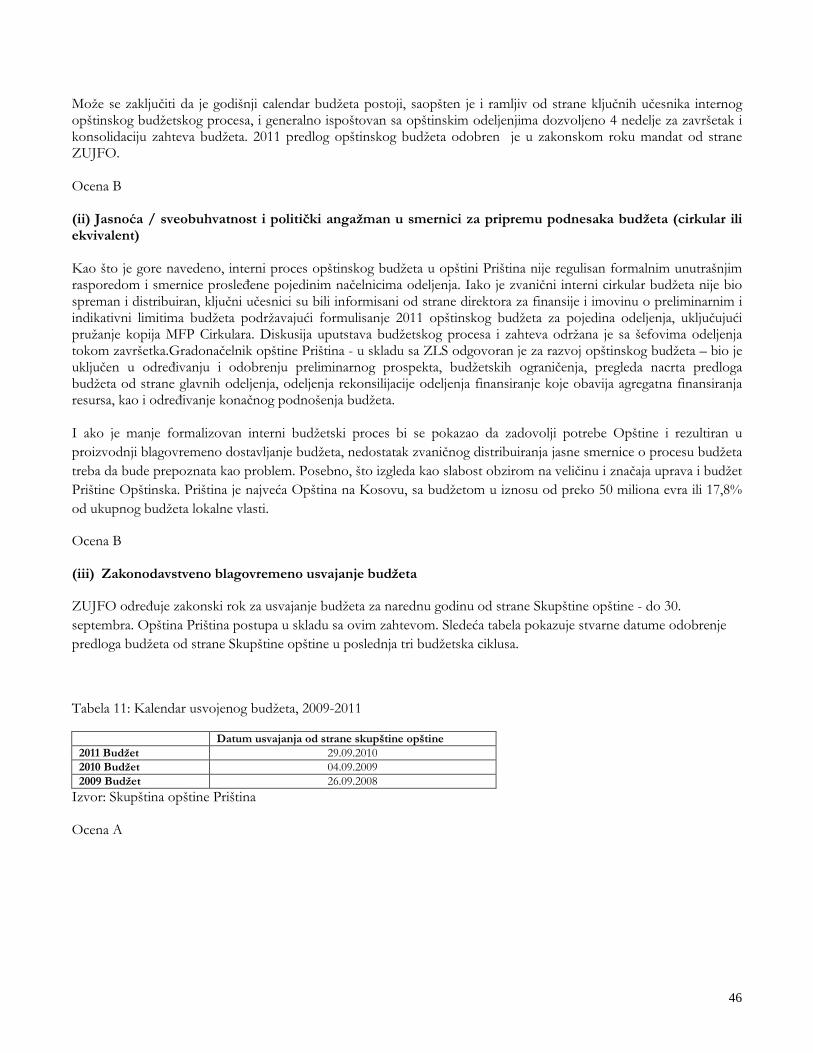

Šablon budžetskog kalendara omogućava dovoljno vremena za pripremu budžeta i razmatranje od strane Skupštine Opštine i poštuje se. Konsolidovani budžet 2011 nije ratifikovan do kasno u fiskalnoj godini, zbog centralnih izbora vlade i kašnjenja u formiranju administracije, ali skupštine opština prosledile su svoje budžete na vreme kako je predviñeno kalendarom i zahtevano važećim zakonom.

SOR dokument je centralni i predstavlja izjavu misije i opis postojećeg stanja, kao i ciljeve za sektore, ali one nisu jedinstveni u kvalitetu ili jasnoći. Njegova primena na opštinskom nivou je promenljiva u nekoliko opština uzimajući višegodišnje perspektive. Neke od opština su napravile strategiju razvoja, ali različitog kvaliteta i pokrivenosti. Nedostatak sektorskih strategija ministarstva za neke prenesene funkcije (ali gde ministarstvo ima politike i kvalitetnu ulogu a opština ima izvršnu ulogu) ne pomaže opštinama u izradi takvih strategija za svoje opštine. To odražava slabost u sektoru ministarstava u planiranju i pripremi budžeta 2009 koji je Centralna Vlada PEFA prepoznala.Kapacitet da formuliše povezivanje planova politike budžeta i planove za formulisanje budžeta je još uvek nedovoljno razvijen i to je evidentno u opštinama. Kosovo ima Javni Investicioni Program pod kojim su investicioni projekti ocenjeni kao potencijalno održivi. JIP se odnosi na opštine, kao i ministarstava centralne vlade.U praksi, tekući troškovi implikacije nisu faktorisane subsekventni budžeti i nedostatak koherentne strategije sektora znači da su projekti razvijeni u izolaciji, obično na ad hoc i samo godišnje. JIP nije integrisan u opštinskom SOR i utiče na listu projekata.

Predvidljivosti i kontrola u izvršenju budžeta

Indikatori PI-13 do PI- 21 razmatraju u kojoj meri menadžeri i pružaoci usluga unutar javne službe mogu da primene resurse obezbeñene u budžetu sa sigurnošću i pravovremenošću i u kontrolnom okviru koji je efikasan u uspostavljanju discipline bez toliko glomaznosti kojom je služba za pružanje usluga ugrožena. Niska ocena ovde ukazuje na ugroženost od isticanja, nedostatka discipline i neefikasnog korišćenje sredstava zbog toga što resursi nisu na pravom mestu u pravo vreme, niti primenjeni na pravi način.

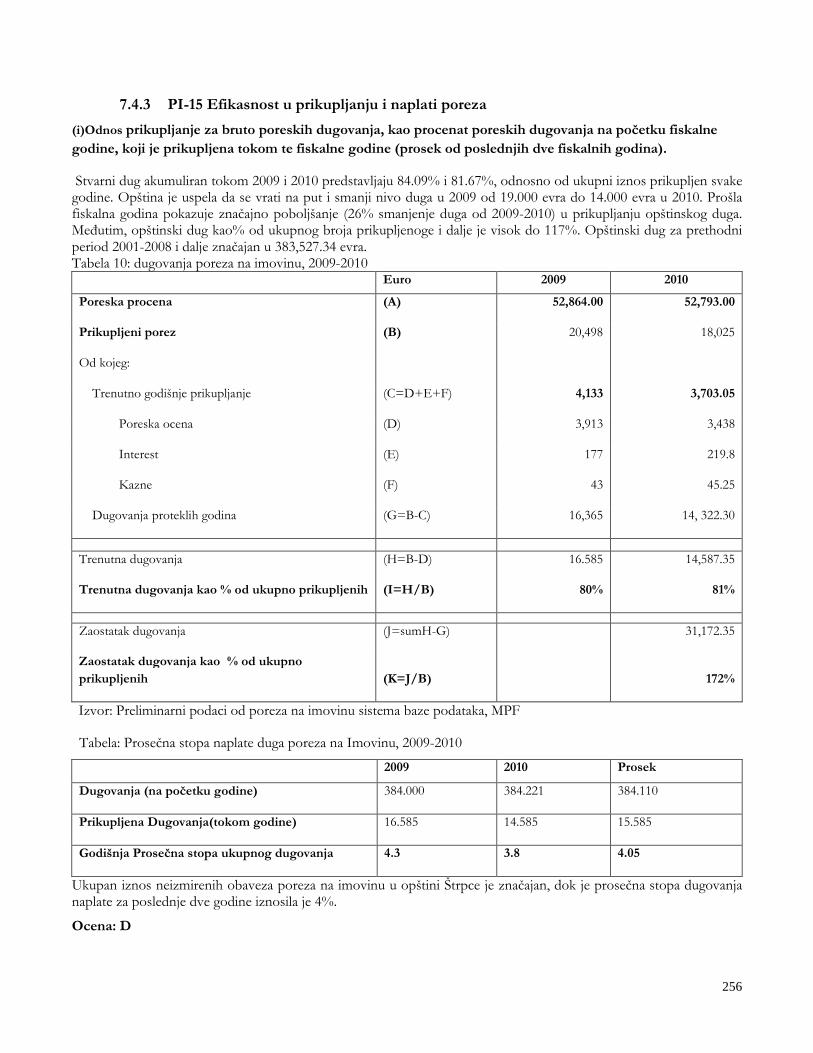

Relevantna (i samo porez) na opštinskom nivou je porez na imovinu. Poreska administracija u pogledu dizajna, fakturisanje, žalbenog procesa i rekonsilijacije plaćanja je dobra, ali rastuće zaostale poreske obaveza su dovoljno visoke tako da zabrinjavaju.

Izvršenje budžeta je kontrolisano kroz postavljanje limita alokacija, koje su zasnovane na prognozama raspoloživih resursa (iz grantova) i individualnim potrebama opština, uz dužnu pažnju prema sezonskim prihodima i rashodima. Sopstveni izvori prihoda i rashoda rezultirajući rashodi su alocirani i potrošeni kada ovaj prihod je u stvari prikupljen.

10

Trezor upravlja alokacijama kroz godinu i kontroliše izvršenja budžeta i upravljanja gotovinom na osnovu gotovinskog plana podnešenom od strane same opštine. Efikasno korišćenje finansijskih sistema za upravljanje informacijama je važno sredstvo u upravljanju i izvršenju budžeta, iako je jedna opština zaobišla obavezu kontrola na nekim od svojih kapitalnih projekata.

U principu, procedure interne kontrole su se dobro razumele i moderne interne revizije su razvijene, mada sa različitim stepenom uspeha u nekim opštinama. Vlada sprovodi režime javne interne finansijske kontrole (PIFC) sa ciljem prelaska na moderan sistem koji usklañuje kontrolu i reviziju javnih resursa u skladu sa najboljom meñunarodnom praksom. Ovo se odnosi na opštine, kao i vlasti i voñene u Centralnoj Jedinici za Harmonizaciju u Ministarstvu Finansija.

Kosovo trenutno ima platni sistem, ali platni sistem nije integrisana sa bazom podataka personala, ali ipak pruža efikasnu kontrolu i platni sistem koji odgovaraj opštinskom nivou. Opštinski platni sistem je deo ukupnog sistema vlasti, a sprovode ga Trezor i Ministarstvo Javnih Službi. Opštine ažuriranje plate mesečno, pre izvršenja platnog spiska, a promene su napravljene na vreme.

Zakon o javnim nabavkama je usvojen u 2004 i dopunjen u 2010. On donosi javne nabavke u skladu sa meñunarodnim standardima i praksom i primenjuje na opštine kao i za centralne budžetske organizacije. Podaci pokazuju da preko 90% ugovora po vrednosti su načinjene putem konkurentnog otvorenog nadmetanja sa opravdanjem za ne dokumentovane konkurentne nabavke.

Računovodstvo,evidencija i izveštavanje

Indikatori PI-22 do PI-25 odražavaju adekvatnost informacije o tome šta se dešava sa resursima u praksi kao sredstvo informisanja menadžera na svim nivoima o svojim tokovima i da od drugih nivoa u sprovoñenju budžeta, i kao sredstvo vršenja kontrole i obezbeñenja transparentnosti. Slabe performanse ovde podrazumevaju na pod-optimalnom korišćenju resursa, zaobilaženja u performansama i slabe odgovornosti. To bi takoñe imalo implikacije za efikasnost kontrole kojom se bavi prethodna grupe indikatora, jer od mnogih ovih kontrola zavise protok odgovarajućih podataka.

Trezor je servisiran kroz jedinstveni račun trezora (STA) sa Centralnom Bankom Kosova (CBK), preko kojih se evidentiraju svi Vladini prihodi i rashodi, uključujući i opštine.JRTse može pristupiti u realnom vremenu preko on-line pristupa opštine na podračun na CBK. Usaglašavanja izmeñu banke i Trezora evidencija vrši na dnevnoj bazi. Finansijskih informacije unešene su u finansijski sistem za upravljanje informacijama, koja se bavi kreiranjem izveštaja. Evidencije i informacije se kreiraju, održavaju i distribuiraju u susret donošenju odluka kontrola, upravljanje i izveštavanje, po potrebi.

Izveštaki izvršenja budžeta su po strukturi budžeta i predstaviti bilans fonda posvećenom na mesečnom i kvartalnom nivou, iako u jednoj opštini ne proizvode takve informacije za svoje svrhe upravljanja.

Iako fiskalna izveštaji predstavljaju sve finansijske podatke blagovremeno, godišnji finansijski opštinski izveštaji uglavnom nisu na potrebnim nivoima meñunarodnih standarda.

Spoljni nadzor i revizija

Indikatori PI-26 do PI-28 idu ka tome da pokažu meru i efektivnost nezavisnu istrage o tome šta administracije budžetske organizacije rade. Niske ocene bih da ukažu nedostatak nezavisnih nadzora nad aktivnostima vlade.

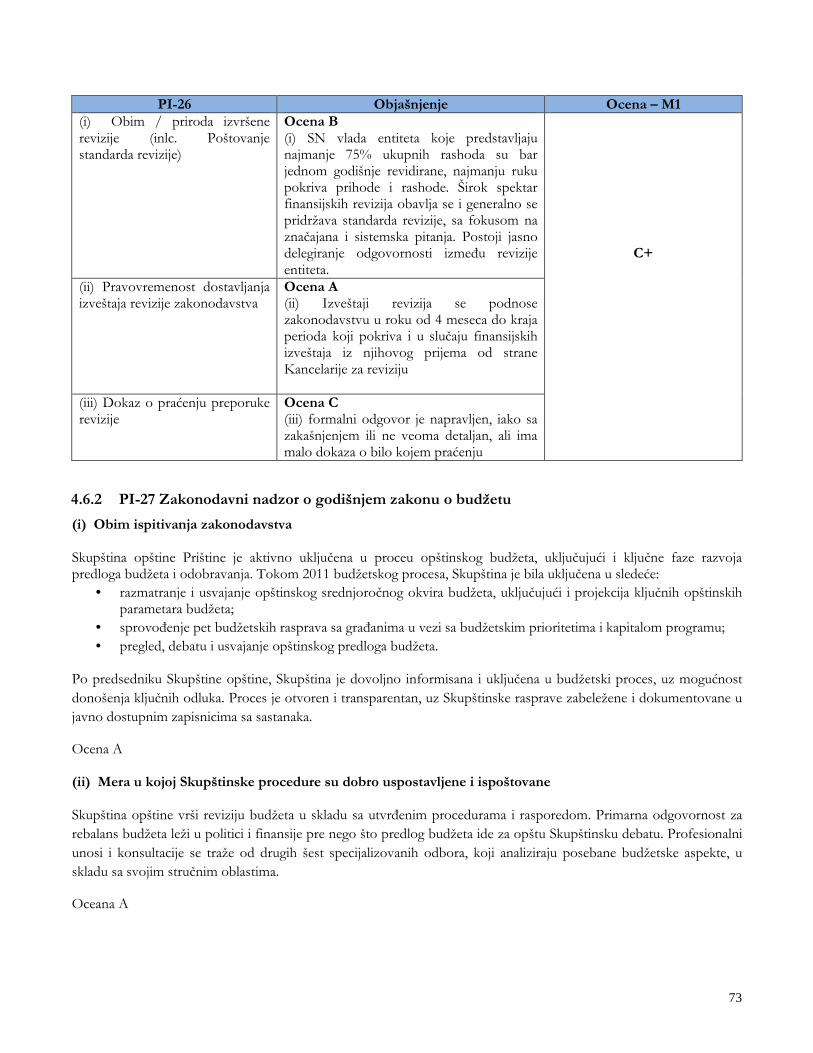

Kancelarija Generalnog Revizora je koristila stalne obuke revizije i pružila znanja o meñunarodnim revizorskim standardima, i odgovoran je za sprovoñenje godišnjih izvještaja revizije u opštinama ili u svojim kancelarijama, ili sklapanjem ugovora sa spoljnom revizorskom kućom. Ovo se sprovodi blagovremeno. Dok su neke skupštine opština

11

dobile izveštaje o reviziji, to nije tako u drugim opštinama i nisu primljene u kancelariji gradonačelnika. Kao rezultat toga neke skupštine opština su razmatrale i razgovarale o izveštajima revizije, druge nisu. Ovi izveštaji nisu pod lupom u dubini, pošto kapacitet različitih članova Skupštine da ispita i koristi izvještaje nije dovoljno jak. Glavni službenik za finansije je prisutan da pomogne kada se o njima raspravlja. Preporuke se obično ogledaju u onima koje su navedene u izvještaju o reviziji i praćenje nije dosledno sprovedeno.

Što se tiče budžeta, skupština delegira svoje razmatranje nacrta budžeta za Odboru za politiku i finansije i o nacrtu se onda raspravlja u punoj Skupštini. Procedure za rasprave Odbora za budžet i za politiku i finansija i Skupština su uspostvaljene i poštuju se.

Donatorske prakse i transferi višeg nivoa Vlade

Indikatori D1 - D3 i HLG-1 prikazuju koliko dobro donatori i centralna Vlada integrišu njihove podrške tokom budžetskog procesa Opštine tako da se to blagovremeno odražava na sve raspoložive resurse , kao i stepen do kojeg donatori koriste Vladine sisteme za upravljanje njihove podrške. Loše ocene ukazuju na potencijalnu slabost u Donatorskom - Vladinom dijalogu i procesima koji odražavaju vid fiducijarnog rizika od strane donatora.

Nijedna od opština nije dobila direktnu budžetsku podršku i postoji neki vid podrške projekta gde tok informacija od strane donatora je pomešan, ali ne koristi nacionalne procedure u kojima su tokovi informacija dobri.

Predvidljivost transfera opštinama od strane centralne vlade je dobar jer omogućava dobro upravljanje i izvršenje budžeta.

(ii) Procena prednosti UJF

Sistem opštinskog UJF na Kosovu je potpuno kompatibilan i integrisan sa sistemom upravljanja javnim finansijama koja posluje u centralnoj Vladi. Snaga postojećeg UJP sistema je usmerena na uspešno razvijanje finansijskog sistema za upravljanje informacijama u opštinama kroz obuku i sertifikaciju osoblja koje ga primenjuje. Ovo je osiguralo da kontrole obaveza se primenjuje u izvršenju budžeta i da je izvještavanje o izvršenju budžeta blagovremeno i zadovoljava potrebe menadžmenta za efikasno donošenje odluka. Druge prednosti se nalaze u novim oblastima interne revizije i kontrole i eksterne revizije u kojima proces postoji i kapacitet je izgrañen za efikasnu implementaciju.

Iako je teži faktor za kvantifikaciju, postoje dodatne važne prednosti, koji su osnovni sastojak neophodan za nacionalni UJF sistem i postavljene su i integrisane sa gore navedenim. Ovo uključuje:

Osnovni zakon koji je moderan, u skladu sa dobrom praksom, i ažurira se po potrebi

• Godišnji zakon budžeta koji predviña izdvajanje svake godine

• Uspostavljen process godišnjeg budžeta koji obuhvata sve neophodne sastojke i koji funkcioniše po poznatom rasporedu.

• Specifične jedinice i osoblje u svakoj opštinama koji imaju odreñenu odgovornost za formulisanjre i izvršenje budžeta .

(iii) Procena uticaja UJF slabosti

Slabosti se mogu sažeti kao:

• Planiranje budžeta • Potrebu da se poboljša planiranje i formulacija budžeta u opštinama. Posebna pažnja treba da bude usmereno

na poboljšanje ukupnog kapaciteta za razvijanje strategije i integrisanje planiranja investicionog ciklusa u ovim

12

strategijama. Meñutim, ova slabost je u celoj Vladi Kosova - i na Centralnom i Lokalnom nivou. Rešavanje problema na lokalnom nivou bez rešavanja na centralnom nivou će biti dovoljno da ispravi slabosti na opštinskom nivou.

• Veza izmeñu SOR i godišnjeg budžeta nisu definisane kako bi mogle biti sa godišnjim budžetom a prva godine SOR nije ista. Ovo pitanje je takoñe na celom Kosovu na nivou Vlade.

• Postoji samo mali deo budžeta opština, koja je pod diskrecionim pravom opštine kao većina budžeta koja je odreñena namenskim grantovima i posebni parametric budñeta mandatirani od strane centralne vlade. U tom smislu, opštine su izvršenj agenti budžeta ministarstava centralne vlade gde lokalni prioriteti mogu biti potpuno artikulisani u budžetu opštine.

• Izvršenje budžeta • Slabosti u rešavanju poreskih dugovanja i dovoñenje uplata do- datuma podriva imovinu poreskog sistema,

koji je inače dobro dizajniran i dobro administriran.

• Računovodstvo budžeta i kontrole • Dok obaveze procedure kontrole su dobre, sposobnost da se zaobiñu pokazuje slabost • Godišnji finansijski izveštaji ne ispunjavaju poželjno priznate meñunarodne standarde.

• Spoljni nadzor • Dokumentacija budžeta je pregledana od strane Odbora Skupštine opštine za politiku i finansije i budžet

raspravlja i donosi Skupština. Meñutim, kapacitet Skupštine da analizira budžet mogao bi biti bolji. • Što se tiče računa, izabrani predstavnici ne proveravaju izveštaje revizije na bilo koji način označavanja, zbog

nedostatka kapaciteta, a u nekim opštinama to nije učinjeno uopšte.

(v) Procena uticaja UJP prednosti i slabosti na fiskalnu disciplinu, strateškog alociranja sredstava, kao i operativne efikasnosti. Što se tiče fiskalne discipline, glavna prednost UJP sistema je u tome što sistem formulacije budžeta i sistem izvršenja budžeta /sistem Trezora su i robusni i dovoljno dobro razvijeni da bi obezbedili:

• Pravni i funkcionalni okvir, u okviru kojih disciplina se može definisati, pratiti, izvestiti, i sprovesti. o Ovo je zasnovano na postojanju neophodne zakonske regulative, SOR procesa praćena formulacijom

godišnjeg budžeta i izvršenjem procesa, revizijom procesa, izveštavanjem procesa i zakonodavnim nadzorom procesa.

o Ovo se ogleda u ne malom načinu centralizovane prirode lokalnog sistema vlasti UJF - Centar je uspostavio pravila za formiranje i izvršenje budžeta (sa malom diskrecionom potrošnjom na lokalnom nivou), STA, interne i eksterne revizije.

• Transparentnost i dostupnost informacija da bi se obezbedilo dovoljno ispitivanje rezultata.

U isto vreme, meñutim, postoje i slabosti u nekim od ovih oblasti:

• Odstupanja od planiranog nivoa potrošnje i dalje postoje. • Postoji nekoliko pravih destimulisanja kršenja koncepta fiskalne discipline

Što se tiče strateške raspodele sredstava:

• Neophodni okviri i neophodno povezani alati politika (uključujući i SOR) su na svom mestu, koje se bave pitanjima nacionalnih ciljeva i strategija, ali ne nužno da bi se preveli na godišnjem budžetu kao i na centralnom i opštinskom nivou jer su neefikasni .

13

• Dovoljno osnovne informacije proizvode informacione sisteme, tako da je moguće da se odredi i revizija planiranih i ostvarenih izdataka za mnoge programe.

• Priroda i dinamika izdavanja izjava nacionalnog prioriteta ne uklapa se sa budžetskim kalendarom, uključujući opštinski kalendar razvoja budžeta.

• Sektorski aspekti SOR se ne koristi u stvarnom okruženju i ostvarivanju nacionalnih prioriteta koji se za uzvrat ne uklapaju u opštinske budžete efektivno, iako uslovne donacije su važan deo njihove prihode.

• Strategije lokalnog razvoja nisu dobro povezane i prevedene na opštinskom godišenjem procesu budžeta.

Operativna efikasnost u kosovskim procesima pružanja usluga i dalje je teško područje, iz više razloga

• Iako MFP budžetski Cirkulari zahtevaju informacije o programskim ciljevima, ciljevima i merama performanse, nekoliko budžetskih organizacija uključujući i opštine pružaju takve informacije i MFP ne sprovodi rutinski zahtev.

• Usko povezano sa ovim, većina budžetskih organizacija, uključujući opštine nemaju (ne finansijske) informacije i informacione sisteme na kojima možemo da utemeljimo pružanju usluga u procesu procene.

• Postoji malo dokaza da budžetske organizacije, uključujući opštine sistematski prikupljaju, prate i procenjuju, upravljaju sa, i izveštaju o pružanju usluga - ili njenu efikasnost ili efektivnost.

• Ni unutrašnji, niti spoljni procesi revizije tek treba da budu u potpunosti prihvaćeni od strane procesa menadžmenta mnogih budžetskih organizacija, uključujući opštine kao pouzdanog izvora informacija putem kojih se rutinski poboljšava operativna efikasnost ili efikasnost aktivnosti pružanja usluga ili alokacija resursa.

• U nedostatku takvih podataka, to nije iznenañujuće da prioritet za postavljanje i odluke alokacije resursa se donose na drugim osnovama.

(vi) Izgledi za planiranje reforme i implementacija PEFA procena je specijalno proizveden kao doprinos razvoju UJF reforme Akcionog plana za opštinske UJF. Ovaj Akcioni plan će se baviti slabostima koje su identifikovane u PEFA proceni. Posle PEFA Centralne Vlade 2009 UJP Akcioni plan je proizveden. S obzirom na prirodu opštinskih UJF u pogledu snažnih centralizovanih veza, ova PEFA opština može da deluje kao pregled napretka u sprovoñenju Akcionog plana upravljanja javnim finansijama kao i napredka u reformi upravljanja javnim finansijama u celini.

14

1. Uvod

Skala lokalne vlasti na Kosovu, merena učešćem lokalnih rashoda u BDP-u, pojavljuje se relativno niskom u poreñenju sa drugim zemljama u regionu i istočnoj Evropi. Procenjuje se na oko 5,5% BDP-a, dok su neto lokalni rashodi potrošnje na obrazovanju i primarnoj zdravstvenoj zaštiti ukupnog broja je samo 2,5% od BDP-a.

U nominalnom smislu, dugi niz godina lokalna vlast je činila oko jedne četvrtine konsolidovanih rashoda budžeta. Meñutim, nedavni dogañaji u decentralizacija i prenos nadležnosti, posebno proizilaze iz statusa Kosova,skoro je udvostručila veličinu lokalne samouprave rashoda u toku poslednjih pet godina. 2011 opštinski budžet se očekuje da će premašiti 300 miliona evra.

1.1 Ciljevi i proces PEFA procene Lokalne Samouprave

PEFA procene ocenjuju upravljanje javnim finansijama (UJP) prakse koristeći meñunarodno priznati dijagnostički okvir za merenje UJP performansi zemlje tokom vremena. Napredak u decentralizaciji - fiskalni, administrativni i politički - doveli su do sve većeg značaja i značaj lokalne samouprave u alokaciji resursa i pružanju usluga. Potreba za jasnim, otvorenim, i urednim sistemom UJP na lokalnom nivou je od suštinskog značaja za podršku agregata fiskalne discipline, stratešku alokaciju resursa i efikasnog pružanja usluga. Kao priznanje za takav razvoj dogañaja PEFA okvir je prilagoñen za standardizovanu pod-nacionalnu prijavu. Nakon Kosovske procene centralne vlade UJF sprovedene u 2009, proširenje UJP procene i primene PEFA okvira za lokalni nivo vlasti je prilagoñen, s obzirom na nedavni napredak u prenosu nadležnosti, stvaranje novih opština, povećanju finansijskih sredstava na raspolaganje opština, i očekivane pretpostavke fiducirane odgovornosti u vezi sa budućim zaduživanjima. Kosovske opštine su sada odgovorne za samostalno upravljanje gotovo četvrtinu konsolidovanog budžeta. Do nedavno samo dve opštine - Prištini i Prizrenu – bile su u poziciji da dobiju nekvalifikovani izveštaj eksterne revizije o finansijskim izveštajima tako da postoji potreba za doslednu UJF procenu performansu UJP lokalne samouprave.Ova procena će zauzvrat olakšati i biće vodič sve obuhvatanom popravljanju akcionog plana (gde je potrebno) za lokalnu samoupravu. Lokalna samouprava na Kosovu trenutno se sastoji od 37 opština. Sprovoñenjem PEFA procene za sve jedinice bilo bi gubljenje vremena i verovatno neefikasno u korišćenju resursa. S obzirom na trenutni stav UJP sistema - jedinstvenog računa Trezora, jedinstvenog finansijsko upravljanje i kontrola pravila i sveobuhvatnog UJF zakonodavstva - mnogo sličnosti izmeñu opštinskih budžetskim organizacijama može se razumno očekivati u smislu prednosti i slabosti. Dakle, PEFA okvir primene je zasnovan na izboru reprezentativnog primera, u skladu sa ograničenim brojem kriterijuma. Sledeći kriterijumi se koriste za izbor opština da bi bili uključeni u uzorak na koji PEFA metodologija je primenjena:

1. Broj stanovnika: visok, prosečan i nizak 2. Nivo opštinskih sopstvenih prihoda po glavi stanovnika: visok, prosečan i nizak 3. Starost institucija pedstavljene godinom osnivanja: 2001 i 2005

Okvir 1:Uticaj Ključnih faza decentralizacija na veličinu lokalne

samouprave

1. Fazirano u administrativnoj decentralizaciji: Pilot

opštinske jedinice (2005-2006); nove opštine (2009-2010)

2. Zakonodavni okvir promene: Reforma obrazovanja i novi

Zakonom o finansiranju lokalne samouprave (2008-2009)

3. Uspostavljanje novih opština i napredak u prenosu

nadležnosti (2010-2011)

15

4. Etnička grupacija: etničke većine i manjine 5. Upravna politička većina 6. Pristup donatorskoj tehničkoj pomoći

1.2 Princip opštinske samo-procene, opštinski timovi i uključivanje Donatora Vlada Kosova, koju zastupa Ministarstvo finansija (MF), kao i Ministarstvo za Lokalnu Samoupravu (MLS) u saradnji sa Udruženjem kosovskih opština (AKM), je snažno posvećeno ka reformi upravljanju javnim finansijama (UJP). Vlada Kosova sprovela je PEFA Centralne Vlade u prvom kvartalu 2009, a zatim proizvela PFM Reformu Akcionog plana koji se sprovodi. Proširenje ove inicijative na opštine završiće se proces za utvrñivanje sveobuhvatnog programa reforme upravljanja javnim finansijama prilagoñen specifičnim potrebama Lokalnih Vladinim institucijama. Proces koji je razvijen za ovu vežbu je zasnovan na pomoći Sopstvene procene pristup koji je promovisao i olakšao da se obezbedi vlasništvo Lokalna Samouprave na PEFA implementaciji i buduće reforme. Sledeće je služilo kao Vodeći principi za podešavanje UJP Platforma za reforme na lokalnom nivou:

� Reprezentativni primer: PEFA procena sprovedena na osnovu izabranog primera jedinica lokalne

samouprave konsultovani i dogovoreni sa zainteresovanim stranama; � Dobrovoljno učešće: Odluka da učestvuju i preduzmu PEFA procenu je donešena na opštinskom nivou sa

jakim voñstvom i posvećenosti uključenih opštinskih vlasti. Svih pet opština uključenih u ovaj proces imao je tim koji je bio tu da radi i pomogne u samoocenjivanju;

� Tehnička pomoć Donatora: Unutrašnja procena preduzieta od strane zvaničnika pojedinih opština uz tehničku podršku, obuku, kvalitet i standarda uverenje od strane tima meñunarodnih i lokalnih konsultanata;

� Standardna metodologija: Procena procesa prilagoñen jedinstvenim opštinskim okolnostima ipak dosledno zasnovana na metodologiji PEFA okvira, tehničkoj smernici i sadržaju;

� Pojedinačni/Konsolidovani PEFA Izveštaji: Procena nalaza prezentovana u skladu sa PEFA formatom sa individualnim izveštajem pripremljenim za svaki entitet u primeru, a konsolidovani izveštaj pripremljen za celi nivo lokalne samouprave;

� Održivost: Obučeni opštinski zvaničnici razumeju i u mogućnosti su da periodično sprovode PEFA procena kao i da prate napredak u UJF unapreñenja.

Na osnovu ovih opštih kriterijuma opština Priština, Podujevo, Vučitrn, Štrpce i Mamuša su izabrani za PEFA procenu. Ukupan primer predstavlja oko 40 odsto od ukupnih opštinskih sopstvenih izvora prihoda i četvrtinu ukupnih opštinskih troškova sa Prištinom koja je dominirajući primer.

16

Tabela 1: Primeri PEFA u opštinama

2008 2009 2010 2008 2009 2010 u milionima evra u procentu od ukupnog UKUPNI OPŠTINSKI PRIHODI 45.7 46.3 50.4 Od kojih PEFA primer: Ukupno primera 18.3 19.4 19.5 40.0 42.0 38.7

Priština 16.2 17.3 17.3 35.4 37.3 34.3 Podujevo 1.1 1.2 1.1 2.4 2.5 2.2 Vučitrn 0.9 0.9 1.0 2.1 1.9 2.0 Mamuša 0.0 0.0 0.0 0.1 0.1 0.1 Štrpce 0.0 0.1 0.1 0.0 0.1 0.2

UKUPNI OPŠTINSKI RASHODI 204.8 267.7 304.7 Od kojih PEFA primer:: Ukupno primera 51.9 70.7 76.3 25.4 26.4 25.0

Priština 34.5 47.6 48.0 16.8 17.8 15.8 Podujevo 8.7 11.8 13.8 4.2 4.4 4.5 Vučitrn 7.3 8.9 10.0 3.6 3.3 3.3 Mamuša 0.5 0.7 0.8 0.2 0.3 0.3 Štrpce 1.0 1.6 3.8 0.5 0.6 1.2

Izvor: ISUFK izveštaji

Osnovni pristup je korišten na osnovu PEFA Smernica Sekretarijata o Lokalnoj Samoupravi PEFAs da prikupi ocene za svaki indikator i korišćenjem nartivnih objašnjenja u pojedinim opštinskim PEFA izveštajima (UJF-PR) da bi se izveo zaključak o razlozima za bilo koje razlike u rezultatima. Implementacija lokalne samouprave PEFA je sastavljena od niza kritičkih i važnih dogañaja, koji je podržao fazni- pristup kako bi se obavila PEFA:

1. Zvanično predstavljanje PEFA procene Lokalne Samouprave (Oktobar 2010): sastanak na visokom nivou koji je organizovao USAID / GFSI sa pet gradonačelnika koji su izrazili interesovanje da učestvuju u PEFA proceni pod okriljem Ministarstva Finansija i Ministarstva za Lokalnu Samoupravu. Sastanak je pružio priliku da se razgovara o opštem PEFA konceptu i okviru, prošlom iskustvu PEFA Kosova, kao i predlogu implementacije pristupa za Kosovske lokalne vlasti.

2. Tehnička radionica PEFA (novembar 2010): trodnevna radionica za članove opštinskih PEFA timova organizovane u skladu sa PEFA preporučenim standardom uvodne obuke. Preko 20 opštinskih službenika prisustvovaolo je konferenciji na kojoj su se upoznali sa okvirom PEFA i naučili kako da vode i sprovode efikasnu PEFA evaluaciju u njihovim opštinama, upotrebom predavanja, seminara i interaktivne grupne vežbe. Sve u svemu, uz pomoć USAID-ova konferencija je pružila sveobuhvatan pregled PEFA okvira, uključujući temeljitost i razumevanje alata za procenu UJP sistema i njihove performanse sa naglaskom na samo-ocenjivanje i lične odgovornosti..

3. Pomognut proces samo-ocenjivanja (novembar 2010 – april 2011): Svaki Opštinski tim koji je završio PEFA bio je u stanju da krene na efikasno praćenje učinka svojih opštinskih UJP praksi u skladu sa PEFA

17

standardnom metodologijom. Kroz posvećenost nedeljnim sastancima, svaki tim je podržan od strane GFSI / REPIM eksperta koji su radili sa timom na informacijama potrebnim za procenu i rezultat svakog od PEFA Pokazatelja primenom kriterijuma, prikupljanjem dokaza i dokumentacije. Svi Opštinski timovi sproveli su niz sastanaka sa predstavnicima opštinske administracije u oblastima kao što su opštinske naplate prihoda, javne nabavke, interne revizije, kao i sastanak sa Skupštinom opštine.

4. Progres PEFA radionice (decembar 2010): Opštinski timovi okupili su se u Prištini kako bi pregledali procenu rada prvih deset ocenjenih PEFA pokazatelja. Radionica je poslužila kao prilika za praktičare da se pokrenu i razgovaraju o stvarnim izazovima PEFA procesa ocene. Pitanjima kao što su prikupljanje podataka, dokazna dokumentacije, realna metoda bodovanja i značaj argumenta podrške narativnog opisa za svaki pokazatelj su istaknuti tokom ovog sastanka. Opštinski timovi podelili su svoje iskustvo iz implementacije uz pomoć samo-ocena od početka PEFA vežbe. Nakon radionice, opštinski timovi zajedno sa GFSI / REPIM savetnicima sastali su se sa gradonačelnicima opština da bi ih informisali o napredku PEFA procesa i da obezbede kontinuiranu podršku od strane opštinskog rukovodstva. Informacije za procenu preostalih pokazatelja su onda prikupljene tokom narednih nedelja.

5. PEFA zaključni završetak (maj 2011): Rad opštinskih timova rezultirao je u pripremi prvog nacrta PEFA izveštaja o učinku za svaku od pet kosovskih opština. Članovi tima su učestvovali u trodnevnom sumiranju završetka, koji je okupio predstavnike pet opština, Udruženje Kosovskih Opština, PEFA Sekretarijat Kosova, i USAID-a i DFID, Donatori koji podržavaju inicijativu PEFA lokalne samouprave PEFA. Sumiran je pregled ishoda PEFA procesa, i bilo je razmene naučenih lekcija izmeñu opštinskih timova. Takoñe je poslužilo kao prilika da se pokrene debata o planu akcione reforme usmerene ka daljem unapreñenju i jačanju opštinskih praksi UJF.

6. Nacrt izveštaja PEFA radionice (jun 2011): Nacrt izveštaja je dostavljen PEFA Sekretarijatu na pregled u maju 2011. Po prijemu komentara od strane Sekretarijata radionica je organizovana za Opštinske timove.Radionica je imala za cilj diskusiju o komentarima PEFA Sekretarijata, pripremu potrebnih izmena, traženje opštinskog vlasništva konačne verzije izveštaja.

7. Prosleñivanje PEFA izveštaja lokalne samouprave (Jun 2011).

Pored standardnog materijala za obuku i smernice PEFA Sekretarijata, implementacija lokalne samouprave PEFA ocena na Kosovu podržan od strane UJF kapaciteta za izgradnju od strane GFSI i REPIM. Tehnički priručnik je projektovan, objavljen i distribuiran opštinskim timovima od strane GFSI projekta. Priručnik pruža opštinskim praktičarima tehničke smernice o primeni PEFA metodologije prilagoñene potrebama i okolnostima lokalnim institucijama na Kosovu.

2. Osnovne informacije zemlje

2.1 Ekonomske informacije zemlje

Kao deo Socijalističke Federativne Republike Jugoslavije, Kosovo se razvilo iz pretežno poljoprivredne ekonomije u jednu razvojnu industriju zasnovanu na rudarstvu. Meñutim, kako sukob izmeñu albanske većine na Kosovu i Miloševićevog režima je ubrzan u Srbiji, zanemarivanje industrijske baze dovelo je do povratka u velikoj meri agrarnoj ekonomiji. Prihod po glavi stanovnika na godišnjem proseku opao je od 13 odsto tokom prvog dela devedesetih da bi dostigao manje od $ 400 po glavi stanovnika u 1995. Masovnim meñunarodnim odgovorom nakon oružanog sukoba 1999 uz pomoć stalanog priliva iz inostranstva, kao i domaći rast sada je podignut prosečan dohodak po glavi stanovnika na oko $ 1,400 godišnje.

18

Kvalitet informacija o ekonomskoj situaciji na Kosovu su retke s obzirom na novine u zemlji. Tako ekonomske statistike u ovoj PEFA oceni kao i u izveštajima na kojima se zasniva sekcija su najbolje moguće informisane presude, osim za one o javnim finansijama zemlje.

Stanovništvo Kosova nije precizno poznat, jer nacionalni popis nije sproveden od 1981. Trenutne procene se kreću od 2-2.25 miliona ljudi sa 65 odsto stanovništva koje živi u seoskim područjima. Popis je u procesu implementacije od aprila 2011, ali rezultati se ne očekuju još neko vreme.

Nakon proglašenja nezavisnosti u 2008 i donošenje novog ustava, Kosovo je priznato kao država od strane 75 drugih naroda i postalo punopravni član Meñunarodnog Monetarnog Fonda, Svetske Banke i CEFTA.

Čak i u periodu nakon nezavisnosti, sa odlaskom velikog dela strukture UNMIK-a i njenog osoblja, kosovska privreda i dalje je donekle zavisna, i na taj način osetljiva na promene u veličini meñunarodnog prisustva. U izvesnoj meri, usporavanje ovog mašine rasta je uravnotežena rastućim aktivnostima lokalnog privatnog sektora, uz nove investicije koje se pojavljuju u industriji i grañevinarstvu, kao i povećanje vladine potrošnje.

Značajne dijaspore (u relativnom smislu) i dalje ubrizgavaju kapital i znanja, ali ne-dijasporna investicija mora se održati u većem obimu, kako bi se krenulo napred sa ekonomskim razvojem Kosova. Kosovo je resursima bogata zemlja (lignit uglja, nikla i drugih metala), čiji profitabilana dugoročna eksploatacija zahteva da se preostala pitanja vlasništva rešena da bi se stvorile neophodne investicije.

Sa 47 stopa procenata nezaposlenosti i veoma niskom stopom zaposlenosti (29 odsto), Kosovo ima najslabije zabeleženo zapošljavanje u Evropi, a na Kosovu 53 odsto stope radne snage meñu radno sposobnim stanovništvom je značajno ispod proseka meñu svim ekonomijama u tranziciji (65 odsto).

Kosovski ekonomski rast je bio solidan od kraja sukoba u junu 1999, može se pripisati delom na velike javne investicije u post-konfliktnoj rekonstrukciji, kao i povećanju privatnih investicija (doduše sa niskom bazom). Rast BDP-a, što odražava na masovna finansiraju rekonstrukcija od strane donatora i visoke javne i privatne investicije, u proseku 4 odsto od kraja sukoba i dostigao 5,4 odsto u 2008. U isto vreme, ostatak zemalja jugoistočne Evrope su rasle brže do 2008, tako da jaz kosovskog prihoda izmeñu regiona je proširen. Rast se povećao na oko 4 odsto u 2009 nakon globalne ekonomske krize, mnogo bolji ishod nego u ostatku jugoistočne Evrope, koja je pretrpela pad proizvodnje. U 2010, u privredi se očekuje da održi umerenu stopu rasta (4,6% prema MMF). Kosovo je prihvatilo evro kao domaću valutu, što je dovelo do relativno niske inflacije. Inflacija podignuta u 2008, ali cene su opet počele da padaju u 2009 (godišnji prosek inflacija je bio -2.4 odsto u 2009). Inflacija je ostala pozitivna i niska tokom 2010 na 3 posto.

Kosovo je veoma zavisno od uvoza, koji obuhvataju oko 50% BDP-a, dok je izvoz veoma nizak i pokriva samo oko 20% uvoza. To je pre svega zato što kapacitet proizvodnje od privrede je tek u razvoju, mali je, i nekonkurentan u odnosu na region u celini. Finansiranje ovog deficita i dalje je omogućeno značajnim prilivima, i merene i neidentifikovane, donatorske potrošnja i promene u neto stranim finansijskim sredstvima (NFA) bankarskog sistema.

19

Tabela 2 Glavni makroekonomski indikatori 2008 2009 2010 Realne stope rasta (%) Stavrni Stvarani Stvarni

GDP 4.8% 3.7% 4.0% GDP po glavi stanovnika 3.3% 2.2% 7.3% Potrošnja 0.7% 2.0% 2.1% Investicija 11.2% 14.7% 29% Izvoz 20.1% 9.3% 26% Uvoz 0.2% 8.5% 15%

Promena cena (%) CPI, prosek perioda 9.5% -2.4% 3.5% GDP Deflator 1.0% -3.3% 3.0%

Nominalni (miliona evra) GDP 3878 3900 4259 GDP po glavi stanovnika 1848 1831 1982 Stanovništvo 2098 2129 2149

Izvor: Odeljenje Makroekonomije-MPF

Realni rast BDP-a u 2008 je 4,8%, a 2009 je pao na 3,7 odsto, a porastao je na 4 odsto u 2010. Investicije i izvoz rastu u odnosu na stalnu potrošnju.

Kosovo je jedna od najsiromašnijih zemalja u Evropi. Siromaštvo je i dalje prisutno i široko rasprostranjeno: prema poslednjim raspoloživim podacima (iz 2007) 45 odsto stanovništva živi ispod nacionalne linije siromaštva, a procenjuje se da 17 odsto su ekstremno siromašnih - tj, ne mogu da zadovolje osnovne prehrambene potrebe. Ekstremno siromaštvo je neproporcionalno visoko meñu decom, starijima, domaćinstvima sa invaliditetnim članovima i ženama na čelu domaćinstava. Meñutim, uskost jaza siromaštva sugeriše da siromaštvo nije duboko.

2.2 Opis budžetskih rezultata

Tabela ispod sumira razvoj javne finansije Kosova za poslednje tri godine. Ovi pokrivaju opšte vladine stvarne rashode i prihoda, uključujući i potrošnju finansiranih grantova.

Ukupni rast prihoda nominalno od 2008 do 2009, ali deklinovan u 2010, ali je u velikoj meri varirao u pogledu procenta BDP-a veći za 29,4 odsto u 2009 24,3 odsto godinu dana ranije, ali ponovo pada nazad u 2010 26,7 odsto BDP-a, odražavajući se na opštu svetsku ekonomsku krizu.

Rashodi, meñutim, nastavili su da rastu i u nominalnom u odnosu na BDP, što je značilo da je primarni bilans Kosova od -3.7 odsto BDP u 2010, kao rastući ukupni bilans na vladinom računu.

20

Tabela 4: Osnovni fiskalnih indikatori za Centralnu Vladu

2008 2009 2010 2008 2009 2010

u milionima evra u procentima BDP-a

UKUPNI PRIHODI BUDŽETA 942.3 1,145.9 1,120.0 24.3 29.4 26.7

Poreski Prihodi 805.3 815.8 891.0 20.8 20.9 21.3

Ne-poreski prihodi 53.0 52.2 46.0 1.4 1.3 1.1

Sopstveni prihodi 84.0 77.9 98.0 2.2 2.0 2.3

Centralni OSR 35.1 35.2 53.0 0.9 0.9 1.3

Opštinski OSR 48.9 42.7 45.0 1.3 1.1 1.1

Dividende 0.0 200.0 85.0 0.0 5.1 2.0

UKUPNI RASHODI BUDŽETA 942.4 1,109.9 1,192.6 24.3 28.5 28.5

Povratvni 595.3 709.5 736.6 15.4 18.2 17.6

Kapitalni 347.1 400.4 456.0 9.0 10.3 10.9

PRIMARNI BALANS -0.1 36.0 -72.6 0.0 2.0 -3.7

INTERES PLAĆANJA 35.0 0.7 9.8 0.9 0.0 0.2

ZAJMOVI 8.7 78.8 60.0 0.2 2.0 1.4

UKUPNI BALNS -8.5 -43.5 -150.7 -0.2 -1.1 -3.6

FINANSIRANJE 43.8 -86.6 140.0 1.1 -2.2 3.3

Eksterno finansiranje 20.0 -43.1 40.0 0.5 -1.1 1.0

Interno Finansiranje -63.8 0.0 101.0 -1.6 0.0 2.4 Izvor: Ministarstvo Finansije i Privrede

Od 2008, udeo centralne vlade u odnosu na lokalnu samoupravu je opao na godišnjem nivou . Plate i dnevnice kao udeo ukupne potrošnje na lokalnom i centralnom nivou su povećane, kao deo ukupnih rashoda, a dobra i usluge imaju relativni pad. Kapitalna potrošnja povećana, kao godišnji udeo potrošnja lokalne vlasti na projektima udvostručen u nominalnom iznosu.

Tabela 4: Opšti Vladini rashodi po ekonomskoj klasifikaciji

2008 2009 2010 2008 2009 2010 u milionima evra u procentu od ukupnog UKUPNI RASHODI 941.7 1,138 1,192 Ukupno Centralne Vlada 741.2 874.6 891.4 78.7 76.9 74.8

Povratni 446.1 567.1 549.8 47.4 49.8 46.1 Plate i dnevnice 115.0 133.8 165.0 12.2 11.8 13.8 Roba i usluge 124.7 182.3 136.9 13.2 16.0 11.5 Subvencije i Transferi 206 251.0 247.9 21.9 22.1 20.8

Kapital 295.1 307.5 341.6 31.3 27.0 28.7 Ukupno lokalna samouprava 200.5 263.3 301.2 21.3 23.1 25.3

Povratni 148.5 170.4 186.8 15.8 15.0 15.7 Plate i dnevnice 112.1 130.5 146.4 11.9 11.5 12.3 Roba i usluge 33.1 34.1 35.1 3.5 3.0 2.9 Subvencije i Transferi 3.3 5.8 5.3 0.4 0.5 0.4

Kapital 52.0 92.9 114.4 5.5 8.2 9.6 Izvori: ISUFK Izveštaji

21

Došlo je do povećanja potrošnje u i u zdravstvu i obrazovanju u nominalnom značenju i kao udeo ukupnog i potrošnju lokalnih vlasti u ovim uslugama pod pretpostavkom većeg značaja (posebno u obrazovanju). Potrošnja na ekonomskim pitanjima, opštim službama i društvenom računu kombinovanih računa za više od polovine ukupnih rashoda.

Tabela 5: Generalni Vladini rashodi po funkcionalnoj klasifikaciji

2008 2009 2010 2008 2009 2010 u milionima evra u procentu od ukupnog UKUPNI RASHODI 941.8 1,138 1,192 Ukupno Centralna Vlada 741.2 874.5 891.1 78.7 76.9 74.7

Opšte usluge 128 210.8 172.1 13.6 18.5 14.4 Odbrana 18.4 21.2 26.2 2.0 1.9 2.2 Javni red i bezbednost 76 90.1 97.9 8.1 7.9 8.2 Ekonomski poslovi 265.2 265.5 303.5 28.2 23.3 25.5 Stanovanja i pogodnosti zajednice 8 13 11.1 0.8 1.1 0.9 Zdravstvo 60.5 72.8 72.8 6.4 6.4 6.1 Rekreacija, kultura i vera 9.9 10.7 11.8 1.1 0.9 1.0 Obrazovanje 33.0 32.3 37.7 3.5 2.8 3.2 Socijalna zaštita 142.2 158.1 157.9 15.1 13.9 13.2

Ukupno lokalna samouprava 200.6 263.3 301.4 21.3 23.1 25.3

Opšte usluge 55.7 73 90.4 5.9 6.4 7.6 Odbrana 0.0 0.0 0.0 0.0 0.0 0.0 Javni red i bezbednost 3.5 0.4 2.8 0.4 0.0 0.2 Ekonomski poslovi 10 26.6 23.4 1.1 2.3 2.0 Stanovanja i pogodnosti zajednice 9.4 15.5 18.8 1.0 1.4 1.6 Zdravstvo 22.2 29.3 36.3 2.4 2.6 3.0 Rekreacija, kultura i vera 2.6 3.9 4.1 0.3 0.3 0.3 Obrazovanje 97.2 113.1 124.1 10.3 9.9 10.4 Socijalna zaštita 0 1.5 1.5 0.0 0.1 0.1

Izvori: ISUFK Izveštaji

2.3 Opis pravnog i nstitucionalnog kvira za UJP

Sveukupni pravni okvir je Ustav Kosova. On je usvojen 9 aprila 2008, a stupio je na snagu 15 juna 2008 sa primopredajom svih odgovornosti Vladi od strane UN-a. Odgovornost za upravljanje javnim finansijama sada je u rukama Vlade.

Okvir za upravljanje javnim finansijama je zakonski kroz Zakon br 2003 / 2, Zakona o upravljanju javnim finansijama i odgovornostima, i njegov naslednik 2008 (Zakon br 03L-221 sa istim imenom), kao i Zakon br 03/L- 049 o finansiranju lokalne samouprave. Dok ZUJFO pruža opšti okvir za upravljanje javnim finansijama, postoje i drugi zakoni i propisi, koji se bave konkretnim aktivnostima, kao i godišnjim zakonima o budžetu. ZUJFO je podržan od strane podzakonskih akata u vidu finansijska pravila i administrativnih uputstava. Postoje dve centralne harmonizacijone jedinice: jedan za unutrašnju reviziju i druga za Untrašnju Kontrolu Javnih Finansija. PFIC Jedinica je uspostavljena propisom donešenim u maju 2006 od strane Trezora. Uredba UNMIK-a broj 1999/16 osnovana u drugoj polovini 2000 Interna jedinica finansijske revizije (IAU) u okviru Centralnog Fiskalnog Autoriteta (CFA) koja je radila do 2002 sa uspostavljanjem Privremenih institucija samouprave na Kosovu (PIS). U maju 2003, početni ZUJFO je donet i član 8. uspostavio Jedinicu Interne Revizije u MEF-a, koja kasnije postaje centralno odeljenje interne revizije u odgovrnosti MPF za izgradnju kapaciteta interne revizije i sprovoñenje revizije u PIS BO. 16 novembra 2006, Skupština je odobrila Zakon Unutrašnje Revizije i odobren od strane SPGS-a 6 juna 2007 o internoj

22

reviziji.On je uspostavio Centralnu Jedinicu za Harmonizaciju (CJH) za postvaljanje standarda interne revizije, za obuku internih revizora i kontrole njihove performanse (IAL, član 6). Kancelarija generalnog revizora (KGR) je osnovana Uredbom UNMIK-a br. 2002/18, koja je definisala ovlašćenja, odgovornosti i opšte standarde za reviziju javnog sektora. Prema novom zakonu br. 03/L-075 od 15 juna 2008, KGR je dobila više energije i direktno izveštava Skupštini Kosova.

Zakon br 2010-03/L-241 pokriva Javne Nabavke na Kosovu i obezbeñuje Regulativna Komisija Javne Nabavke (RKJN), telo pod Skupštinom Kosova i Agencijom za javne nabavke (AJN), izvršni organ u okviru Kancelarije Premijera. Telo za razmatranje žalbi javne nabavke (PPRB) ima mandate u skladu sa članom 96 Zakona o javnim nabavkama na Kosovu da razmotri žalbe koji se odnose na proces javnih nabavki,koji je osnovan od strane Skupštine Kosova 31. jula 2008

Poreski prihodi se prikupljaju Poreske uprave Kosova (PUK). Postoje tri glavne vrste poreza svaki pokriven posebnim zakonom, odnosno porez na dohodak grañana (Br. 03/L-161), porez na dobit preduzeća (br. 03/L-162) i PDV (br. 03/L-146) sa PDV-zakon koji je zasnovan na EU 6. Direktivi. Carinska Služba Kosova asistira u administracije Zakona o PDV prikupljanjem PDV na uvoz. Takoñe, postoji Zakon o poreskoj upravi i procedurama (br. 03/L-222), koji ne samo formalno odobrile PUK-a i njegove akcije, ali takoñe sadrži odredbe zajedničke sa drugim zakonima poreza (npr. žalbeni procesi, kazne).Poreska uprava Kosova takoñe sakuplja obavezne penzijske doprinose od poslodavaca i samozaposlenih lica u ime Kosovskog penzionog štednog fonda, i administrira dozvolama za kockarsku industriju. Carinska Služba Kosova takoñe sakuplja carina i akciea (uključujući i interne akcize) u okviru Kodeksa Carine Kosova. Zakon o finansiranju lokalne samouprave daje opštinama moć da nametne porez na imovinu (porez na imovinu) i prikupe niz drugih neporeskih taksi i naplata. Porez na imovinu se reguliše porezima na imovinu Zakon br 03/L-204, koji je stupio na snagu 1. januara 2011.

Ministarstvo ekonomije i finansija nastavilo je sa decentralizacijom upravljanja rashodima. U martu 2009 MEF izdao Administrativno Uputstvo o Delegiranju upravljanja rashodima od Trezora do budžetskih organizacija. Na osnovu Administrativnog uputstva, Trezor je obučio, proverio i sertifikovao opštinske finansijske službenike na funkcijama upravljanja rashodima.Službenici za finansije su obučeni da beleže u Kosovskom Informacionom Sistemu Upravljanja Finansijama (ISUFK) za prijem robe i za beleženje rashode i njihove overe. Do kraja aprila 2011 bilo je 34 opštine sertifikovano da može da pristupi u ISUFK koji je uključio četiri novoformirane opštine na osnovu Ahtisarijevog plana. Proces decentralizacije upravljanja rashodima je predviñen da se nastavi sa još tri opštine sa severa Kosova.

Novi Zakon o javnom dugu (PDL) zahteva od opština da prime nekvalifikovana mišljenja revizije za dve godine uzastopno radi pristupa zaduživanja. Takva mišljenja se ne mogu obezbediti bez pravilnih finansijskih izveštaja u skladu sa ZUJFO.

2.4 Operacije Lokalne Samouprave

Proces decentralizacije i njegova geneza

Fiskalna decentralizacija na Kosovu je bila i ostaje, sveobuhvatni politički prioritet. Inspirisan Sveobuhvatnim predlogom (SPRS)2, ) značajan telo zakonske regulative usvojeno je u 2008 da pruži opštinama široku autonomiju u brojnim oblastima, a omogućava opština sa srpskom većinom visok stepen kontrole nad svojim poslovima preko asimetričnih aranžmana. U isto vreme, centralni transferi opštinama povećali su se za trećinu u 2009, prvoj godini primene novih zakona. Voñeni političkom agende, teritorijalna reorganizacija opština je brzo nastavljena i trenutno postoji 37 opština3.

2Od kraja konflikta 1999, različiti pokušaji su učinjeni da bi se obezbedio sporazum sa Srbijom.Dok, ― Sveobuhvatni predlog za rešenje statusa Kosova ǁ (predstavljen Ujedinjenim Nacijama Savetu Bezbednosti od strane specijalnog izaslanika Martija Ahtisarija u martu 2007) nije uspeo da dobije konsenzus i nakon toga povučen iz Saveta bezbednosti UN zbog pretnje vetom od strane Rusiji u leto 2007, on je ostao okosnica političke strategije na Kosovu. Vlada Kosova je jednostrano proglasila nezavisnost u februaru 2008. 3 IMF FAD, Sledeći koraci u Fiskalnoj decentralizaciji, mart 2010

23

Opštinske funkcije su propisane zakonom i koja su široke i u skladu sa osnovnim principima decentralizacije. Kriterijumi za horizontalnu distribuciju uopšte, grantovi za zdravstvo i obrazovanje su jednostavni, a od 2005 stvarne raspodele transfera blisko se podudaraju sa formulom na bazi raspodele, što ukazuje na poboljšanje transparentnosti i predvidljivosti. Pored toga, izvršenje budžeta se čvrsto kontroliše preko jedinstvenog računa trezora, i izdvajanje troškova za obrazovanje i zdravstvo se delotvorno primenjuju4. Ukupan okvir Zakon o lokalnoj samoupravi (Zakon br 03/L-040). Definiše opšta načela nadležnosti, finansija, organizaciju i funkcionisanje opštinskih organa. Opštine su odgovorne za upravljanje sopstvenim budžetom i finansijama kako bi da finansiraju svoje nadležnosti (kako je definisano Zakonom o lokalnoj samoupravi). Meñutim, opštinski budžeti se oslanjaju na dva glavna izvora prihoda to su sopstveni prihodi i transferi centralne vlasti na lokalnu samoupravu. Opštine su uglavnom finansiraju putem transfera iz centralne vlade i zavise od medjuvladinim transferima iz Konsolidovanog budžeta Kosova. Mogu poidići sopstvene prihode dovoljno da bi zadovoljili svoje potrebe za finansiranjem u odnosu na isporuku svojih statutarnih usluga svojim grañanima. Opštine imaju ovlašćenje da podese stope i osloboñenja za lokalne poreze, takse, takse i kazne, iako centralne vlasti mogu postaviti opseg u kome lokalna samouprava postavlja svoje individualne stope.

Kriterijumi koji odreñuju raspodelu grantova za opštine odreñuje se zakonom 5 i kalkulacija grantova uključuje neke od mera koje kojima se postiže ublažavanje razlika meñu opštinama. Obavezni i konzistentan format za opštinske budžete je takoñe osnovano zakonom6. Opštine na Kosovu imaju pravo da se zadužuju na unutrašnjim i spoljnim tržištima kapitala u skladu sa zakonom o upravljanju javnim finansijama i odgovornosti koje postavlja kvalifikacione kriterijume. Do sada nije bilo zaduživanja opština.

Zakon o lokalnoj samoupravi (ZLS) proglašen 2008 dodeljuje opštinama tri vrste nadležnosti 7 opštine:

Sopstvena ovlašćenja: Sve opštine imaju odgovornost za obrazovanje na predškolskom, osnovnom i srednjem nivou; javne primarne zdravstvene zaštite; lokalni ekonomski razvoj; urbano i ruralno planiranje; javni smeštaj; imenovanje puteva, ulica i drugih javnih mesta, kao i pružanju javnih usluga i komunalnih preduzeća. Poverene nadležnosti: delegirane od strane centralne vlasti, kao što su voñenje katastarskih knjiga; voñenje matičnih knjiga; registracije birača; registracije preduzeća i izdavanje licenci; raspodela socijalne pomoći (osim penzija) i zaštita šuma na teritoriji opštine u vlasti, uključujući izdavanje dozvola za seču šume na osnovu propisa koje je usvojila Vlada; Proširene nadležnosti: važe za novoformirane opštine Severna Mitrovica, Štrpce i Opštine Gračanica, koji imaju proširene sopstvene nadležnosti iz oblasti zdravstva (pružanje sekundarne zdravstvene zaštite i vlast nad bolnicicom), obrazovanje (obezbeñivanje visokog obrazovanja / univerziteta na srpskom jeziku), zaštita i promocija kulturnih i verskih poslova i pravo u imenovanju lokalnih komandanata policijskih stanica.

Institucionalni pregled

Donošenje odluka na opštinskom nivou je podeljen izmeñu zakonodavne grane vlasti koje predstavljaju Skupština opštine, izvršna vlast koju zastupa gradonačelnik i njegov imenovani za šefa odeljenja, a pravosuñe predstavljaju Opštinski i okružni sudovi gde je to primenljivo. Najviši predstavnički organ je Skupština opštine8 bira se svake četiri godine sa direktnim glasovima sa proporcionalanim brojem odbornika Skupštine opštine, zavisi od broja grañana u toj opštini. Skupština ima odgovornost za odobravanje opštinskih propisa, pravila i procedure za aktivnosti kao što su

4 USAID, Svetska banka, Kosovo: Odabrana pitanja u fiskalnoj decentralizaciji, novembar 2007 5 Zakon o Finansijama Lokalne Samouprave, Zakon br. 2008/03-L049 6 Ibid 7 Odnosi se na član 17-23,Zakon br. 03/L-040 8 Zakon o lokalnoj samoupravi, Zakon br. 03/L-040

24

budžet, investicioni planovi i druga finansijska pitanja; nivo taksi i troškova; stvaranje i korišćenje, u skladu sa važećim zakonima, opštinskim simbolima, odlikovanja i počasne titule; imenovanje i preimenovanje puteva, ulica i drugih javnih mesta, itd Na čelu skupštine opštine je izabrani predsednik sa istim terminom u kancelariji kao i ostali članovi skupštine i zamenik predsednika za zajednice (koje predstavljaju odreñene zajednice ako je prisutno najmanje 10% grañana pripada zajednicama koje nisu u većini u relevantnim opštinama).Postoje dve stalne komisije jedan o pitanjima politike i finansija9 a druga o pitanjima zajednica10. Izvršnu vlast predstavlja gradonačelnik opštine koji se bira svake četiri godine od strane grañana i ima jednog ili dvoje zamenika gradonačelnika11.Opštinska uprava je organizovana po odeljenjima, upravljaju direktori imenovani i odgovorni gradonačelniku.

Institucionalni okvir za UJF Principi opštinskog finansiranja i učešće opštinskih budžeta u ukupnom budžetu Republike Kosovo (tj. vladini transferi za opštine) su struktuirani u skladu sa Zakonom o Finansiranju Lokalnih Samouprava (ZFLS). Institucionalni okvir za LG UJF je na osnovu Zakona o upravljanju javnim finansijama i odgovornostima (ZUJFO) od 2008. Tokom godina, došlo je povećanja nivoa fiskalne decentralizacije i transparentnosti opštinskog budžeta, uključujući formulaciju, računovodstvo i izveštavanje. Ovi institucionalni aranžmani su razvijeni na bazi osnovnih zakonskih uslova, obezbeñujući usklañivanje postojećih opština sa novo stvorenim opštinama od postojeće, uključujući Memorandumi o razumevanju, ali i u konsultaciji sa resornim ministarstvima, kao što je sekundarna zdravstvena zaštita, kao dodate nadležnosti, a u saradnju sa meñunarodnim partnerima. Aranžmani finansiranja Lokalne Samouprave Trenutno, sledeći elementi čine glavni izvore finansiranja opština:

1. Zatvaranja na kraju bezuslovnog Opšteg Granta odreñen kao 10% prihoda centralne vlade; 2. Dva bespovratna Granta za posebnu namenu za obrazovanje i zdravstveni sektor; 3. Posebni bespovratni Grantovi za finansiranje proširene nadležnosti predviñene za srpske većinske opštine; 4. Širok spektar opštinskih sopstvenih izvora prihoda (SOIP)12 regulisan od strane skupštine opštine,sa ciljem da

se ojača opštinske kapaciteta finansiranje, uključujući sledeće vrste: (a) opštinske takse u obliku poreza na imovinu, (b) opštinske takse, uključujući takse za poslovnu licencu ,takse motornih vozila, administrativne takse, naknade za izdavanje uverenja i službenih dokumenata, dozvola naknade za izgradnju i rušenje objekata (c) opštinske naknade, uključujući regulatorne naknade za razvoj infrastrukture i očuvanje, saobraćajne kazne, kazne za krivična dela protiv opštinskih propisa, iznajmljivanje prihoda, obrazovanja i zdravstvena participacija.

ZFLS uveo je i neke značajne promene u odnosu na kriterijume koji regulišu odreñivanje i rasporeñivanje grantova centralne vlade na opštine13.

9 Osnovan za razmatranje svih pravila, fiskalnih i finansijskih dokumenata, planova i inicijativa uključujući strateško planiranje dokumenata, godišnji Srednjoročni budžetski okvir, godišnjeg plan nabavke, godišnje uredbe o porezima, taksama i dažbinama, godišnja revizija internog radnog plana, godišnji srednjoročni budžet i bilo kakve promene u budžetu u toku fiskalne godine, kao i izveštaje od gradonačelnika i davanje preporuka za delovanje u Skupštine opštine, njen sastav će se odraziti predstavljenošću političkih entiteta u Skupštini opštine 10 Osnovana za razmatranje pridržavanja opštinskih vlasti primenljivog prava i razmatranje opštinskih pravila, praksi i aktivnosti u vezi sa ciljem da se obezbedi da su prava i interesi zajednica u potpunosti poštovati. Predstavnici zajednica činiće većinu u Komisiji za zajednice. 11 U svakoj opštini, gradonačelnik će imati jednog zamenika gradonačelnika. Trebao bi biti zamenik gradonačelnika za zajednice u onim opštinama gde najmanje 10% grañana pripada ne-većinskoj zajednici. 12 Zakon o Finansijama Lokalne Samouprave, jun 2008 13 USAID ekonomsko upravljanje za stabilnost i rast, sistem meñuvladinih Transfera u 2009: Procena i preporuke, oktobar 2009

25

Tabela 6: Kriterijum distribucije Vladinih Grantova

Prošli Kriterijum LLGF Kriterijum (2010) OPŠTI GRANT

Agregatni iznos

Rezidualan posle mreženja iz Grantova za obrazovanje i zdravstvo od ukupnih Grantova u iznosu od 22,5% od projektovanog prihoda budžeta

10% projektovan centralni budžetski prihodi

Principi alokacije

Fiksni iznos od 100.000 evra po opštini Po glavi stanovnika

(a) Fiksni iznos (140.000 evra - 1 evro x po glavi stanovnika) po opštinama

(b) 89% - Po glavi stanovnika (c) 3% - manjinsko stanovništvo (d) 2% - manjinskih zajednica (e) 6% - Veličina teritorije

OBRAZOVNI GRANT

Agregati

Ukupan iznos fiksiran u nominalnim terminima, u praksi agregatni iznos postepeno se povećao tokom poslednjih nekoliko godina

Otvoreni Grant proizilaze iz standardaobezbeñenih od strane MONT

Principi alokacije

Proporcionalni, pre svega voñen od strane upisa studenata u vezi sa indikatorima

(a) Komponenta plata odreñuje se na osnovu normativnog broja nastavnika, normativnog broja pomoćnog osoblja, a prosečna zarada utvrñena u skladu sa strukturom platnih stepena u stvarnom platnom spisku za svaku pojedinačnu opštinu (b) fiksni iznos od 1500 evra po osnovnoj školi (c) fiksni iznos od 3250 evra po srednjoj školi (d) fiksni iznos od of 23 evra po većinskom broju učenika (e) fiksni iznos od 25 evra po manjinskom broju učenika (f) fiksni iznos od 7evra po učeniku (g) prilagoñavanje komponenta za normativne broj nastavnika u planinskim mestima

ZDRAVSTVENI GRANT

Agregati

Ukupan iznos fiksiran u nominalnim terminima, u praksi agregatni iznos postepeno se povećao tokom poslednjih nekoliko godina

Otvoreno završeni granta proizilaze iz standarda obezbeñenih od strane Ministarstva zdravlja MZ

Principi alokacije

Po glavi stanovnika Kapitaciona formulu računovodstva za broj prosečnih poseta (2,8) po osobi i prosečna cena po poseti (3,9 evra) Po glavi stanovnika

Opšti grant je ograničena na deset procenata od projektovanog prihoda budžeta i prethodne alokacije po glavi stanovnika su pojačane sa još nekoliko parametara, pre svega na odražavanju etničke raznolikosti i teritorijalne razlike opština. Obrazovni granta je postao otvoreno završni i na osnovu standarda minimalne cene pružanja usluga. Kao rezultat toga, nakon realizacije ZFLS grant se povećao za više od 14% u poreñenju sa 2008. Odreñivanje otvorene završnog granta za zdravstvo zasniva se na konceptu pojednostavljenih metoda kapitacije.Model podupire distribuciju zdravstvenog granta predviñanjem takvih faktora kao što su starosna i polna struktura stanovništva, prosečan broj registrovanih poseta, a prosečna cena reprezentativne usluga za svaku opštinu. Meñutim, zbog nedostatka demografske i zdravstvene zaštite u vezi statistike na nivou opštine napori modeliranja u praksi moraju da budu

26

ograničeni na primenu jednostavnih alokacija po glavi stanovnika od ukupnog iznosa raspodele utvrñenog u skladu sa procenjenim brojem poseta i procenjenih troškova po poseti, posmatrane širom Kosova. Pored toga, finansiranje aranžmana - u obliku specifičnih bespovratnih sredstava - za neke prenose i proširene nadležnosti je počela u rudimentarnom obliku u 2010.

Opštine takoñe imaju koristi od značajanog finansiranje kapitalnih formacija, posebno u obrazovanju, zdravstvu i saobraćaju, koje se preduzimaju u formi finansiranja i / ili ko-finansiranje konkretnih projekata u oblasti nadležnosti opštine od strane centralnih ministarstava. Željena integracija takvih diskrecionih finansijskih aranžmana u zajednički sistem grantova nadgleda Komisija za Bespovratna sredstva (Grantove) koja je još u toku

Tabela 7: Srednjoročni termin optinskog finansiranja, 2008-2013, milion evra14

Sa pravne tačke, opština je stekla pristup ka spoljnjem finansiranju u vidu pozajmice - i kratkoročne i dugoročne - početkom 2010, kada je Zakon o javnom dugu stupio na snagu. Meñutim, u praksi ovaj vid finansiranja još uvek nije iskorišćen zbog ograničenja pristupa, odnosno zahteva za dva uzastopna nekvalifikovana izveštaja o reviziji o izveštajima opštinskih finansija.

Opštine se mogu podvrgnuti dugoročnom dugu za finansiranje poboljšanja kapitala ili izdati garancije u okviru ograničenja predviñenih u Zakonu o javnom dugu i podleže odobrenju Skupštine opštine. Dugoročni dug opštine takoñe je predmet prethodnog pismenog odobrenja Ministarstva ograničen na proveru usaglašenosti sa proceduralnim zahtevima i ograničenjima duga. Odobrenje Ministarstva ne predstavlja garanciju, implicitnu ili na drugi način, ili na bilo koji način utvrdjivanja bilo koje odgovornosti Republike Kosovo za isplatu duga opštine, dok ne može biti pretpostavke opštinskog duga od strane države, bez dve trećine glasova na državnom sastanku. Ukupnu površinu od kratkoročnog i dugoročnog duga, uključujući i garancije, ne mogu u svakom trenutku prelazi više od 40% od prikupljenih prihoda iz sopstvenih izvora i opštih grantova (isključujući bilo koji od ovih prihoda koji su stalna) za fiskalnu godinu odmah prethodi izdavanje duga.

14 Srednjoročni okvir rashoda Kosova 2011 – 2013, MPF, jun 2010

2008 2009 2010 2011 2012 2013

Stvaran Stvaran MYBR Budžeta

Plan

1. Grantovi iz sopstvenih nadležnosti 147.2 207.7 233.0 248.5 259.6 268.4

Opšti Grant 44.5 85.0 94.3 105.6 113.1 118.6

Posebni Gran Zdravstva 18.0 23.0 27.4 31.1 32.3 33.3

Posebni Grant Obrazovanja 84.7 98.2 109.0 110.5 112.8 115.2

Baza 84.7 98.2 109.0 109.8 112.8 115.2

Nove Politike 2011: 0.7

Posebni Grant socijalnih usluga 1.5 1.9 1.0 1.0 1.0

Posebni Grant Kulture 0.4 0.4 0.4 0.4

2. Grantovi za povećane nadležnosti 0.0 0.0 0.9 2.4 3.0 2.9

Sekundarno zdravstvo 0.9 2.4 3.0 2.9

3. Sopstveni opštinski prihodi 37.2 37.2 50.4 51.9 53.3 55.6

4. Kontigentno finansiranje za decentralizaciju 0.0 3.2 3.2 1.5 0.0 0.0

5. 2010 sredinom godine prilagodjavanja/Transferi 0.0 0.0 10.1 6.2 0.0 0.0

6. UKUPNO FINANSIRANJE OPŠTINE 184.4 248.1 297.6 310.5 315.9 327.0

Procenjena

27

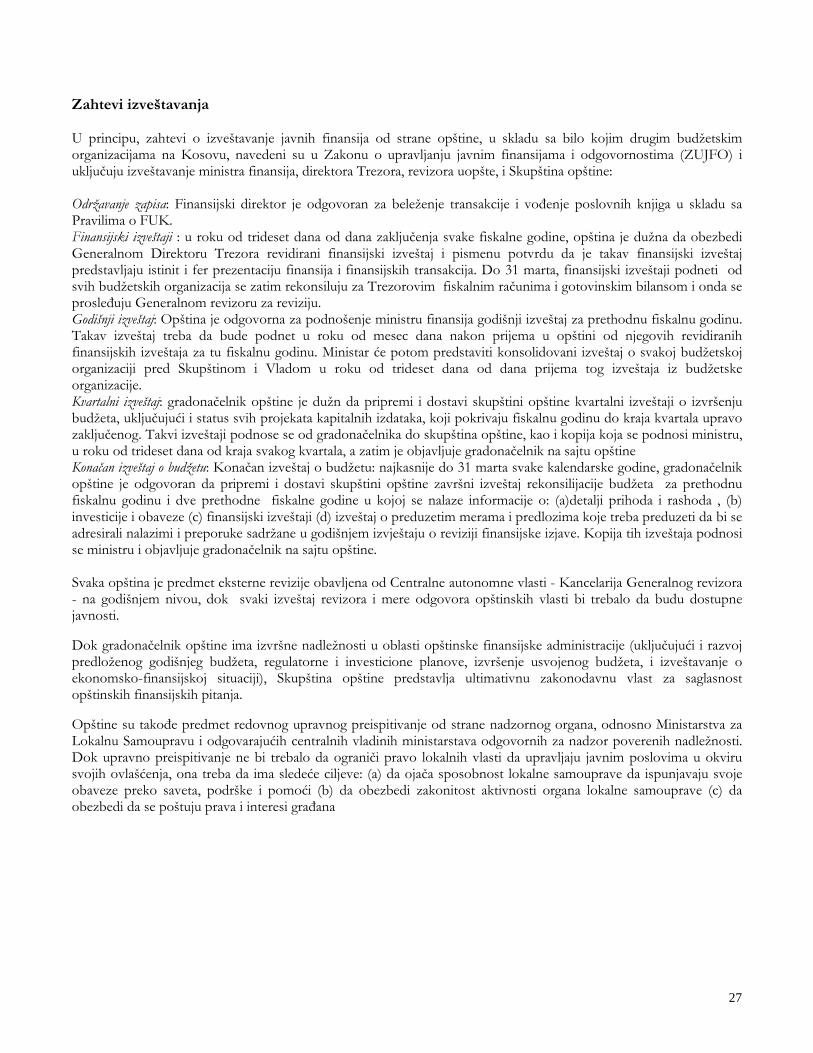

Zahtevi izveštavanja U principu, zahtevi o izveštavanje javnih finansija od strane opštine, u skladu sa bilo kojim drugim budžetskim organizacijama na Kosovu, navedeni su u Zakonu o upravljanju javnim finansijama i odgovornostima (ZUJFO) i uključuju izveštavanje ministra finansija, direktora Trezora, revizora uopšte, i Skupština opštine: Održavanje zapisa: Finansijski direktor je odgovoran za beleženje transakcije i voñenje poslovnih knjiga u skladu sa Pravilima o FUK. Finansijski izveštaji : u roku od trideset dana od dana zaključenja svake fiskalne godine, opština je dužna da obezbedi Generalnom Direktoru Trezora revidirani finansijski izveštaj i pismenu potvrdu da je takav finansijski izveštaj predstavljaju istinit i fer prezentaciju finansija i finansijskih transakcija. Do 31 marta, finansijski izveštaji podneti od svih budžetskih organizacija se zatim rekonsiluju za Trezorovim fiskalnim računima i gotovinskim bilansom i onda se prosleñuju Generalnom revizoru za reviziju. Godišnji izveštaj: Opština je odgovorna za podnošenje ministru finansija godišnji izveštaj za prethodnu fiskalnu godinu. Takav izveštaj treba da bude podnet u roku od mesec dana nakon prijema u opštini od njegovih revidiranih finansijskih izveštaja za tu fiskalnu godinu. Ministar će potom predstaviti konsolidovani izveštaj o svakoj budžetskoj organizaciji pred Skupštinom i Vladom u roku od trideset dana od dana prijema tog izveštaja iz budžetske organizacije. Kvartalni izveštaj: gradonačelnik opštine je dužn da pripremi i dostavi skupštini opštine kvartalni izveštaji o izvršenju budžeta, uključujući i status svih projekata kapitalnih izdataka, koji pokrivaju fiskalnu godinu do kraja kvartala upravo zaključenog. Takvi izveštaji podnose se od gradonačelnika do skupština opštine, kao i kopija koja se podnosi ministru, u roku od trideset dana od kraja svakog kvartala, a zatim je objavljuje gradonačelnik na sajtu opštine Konačan izveštaj o budžetu: Konačan izveštaj o budžetu: najkasnije do 31 marta svake kalendarske godine, gradonačelnik opštine je odgovoran da pripremi i dostavi skupštini opštine završni izveštaj rekonsilijacije budžeta za prethodnu fiskalnu godinu i dve prethodne fiskalne godine u kojoj se nalaze informacije o: (a)detalji prihoda i rashoda , (b) investicije i obaveze (c) finansijski izveštaji (d) izveštaj o preduzetim merama i predlozima koje treba preduzeti da bi se adresirali nalazimi i preporuke sadržane u godišnjem izvještaju o reviziji finansijske izjave. Kopija tih izveštaja podnosi se ministru i objavljuje gradonačelnik na sajtu opštine. Svaka opština je predmet eksterne revizije obavljena od Centralne autonomne vlasti - Kancelarija Generalnog revizora - na godišnjem nivou, dok svaki izveštaj revizora i mere odgovora opštinskih vlasti bi trebalo da budu dostupne javnosti.

Dok gradonačelnik opštine ima izvršne nadležnosti u oblasti opštinske finansijske administracije (uključujući i razvoj predloženog godišnjeg budžeta, regulatorne i investicione planove, izvršenje usvojenog budžeta, i izveštavanje o ekonomsko-finansijskoj situaciji), Skupština opštine predstavlja ultimativnu zakonodavnu vlast za saglasnost opštinskih finansijskih pitanja.

Opštine su takoñe predmet redovnog upravnog preispitivanje od strane nadzornog organa, odnosno Ministarstva za Lokalnu Samoupravu i odgovarajućih centralnih vladinih ministarstava odgovornih za nadzor poverenih nadležnosti. Dok upravno preispitivanje ne bi trebalo da ograniči pravo lokalnih vlasti da upravljaju javnim poslovima u okviru svojih ovlašćenja, ona treba da ima sledeće ciljeve: (a) da ojača sposobnost lokalne samouprave da ispunjavaju svoje obaveze preko saveta, podrške i pomoći (b) da obezbedi zakonitost aktivnosti organa lokalne samouprave (c) da obezbedi da se poštuju prava i interesi grañana

28

3. Na agendi reforme

Posle devet godina pod UN upravom teritorije, Kosovo je proglasilo nezavisnost u februaru 2008. U poslednjih nekoliko godina, Kosovo je postiglo napredak ka uspostavljanju funkcionisanja institucijaavlasti, ali i dalje se suočava sa ogromnim izazovima. Aktuelne vladine institucij na Kosovu započinju svoj život kao Privremene institucije samouprave (PIS) od 2002 i postepeno preuzele ključne funkcije prenosa sa UNMIK-a nakon usvajanja UN standarda za Kosovo krajem 2003. Uprkos vidljivom uspehu u broju institucija, mnogi od nevladinih organizacija na Kosovu su još uvek neiskusne i sa nedovoljno resursa.

Razne dijagnostike su istaknute da sa ograničenim izvorima prihoda i povećanjem potražnje za javne potrošnje o ljudskoj i razvojnoj infrastrukturi, efikasnosti i transparentnosti upravljanja javnim finansijama ključno je za ekonomsku stabilizaciju i razvoj na Kosovu. Dok fiskalni bilans i održivost je ponovo uspostavljena 2005, ostvarivanje strateških alokaciju resursa i efikasnost i odgovornost javne potrošnje treba da prevaziñe mnoge izazove, a mnogi od njih se odnose na institucije i izgradnju kapaciteta pre svega u resornim ministarstvima.

Odgovarajući na ovaj visoki prioritet reforme upravljanja javnim finansijama, Vlada je preduzela nekoliko reformskih inicijativa, podržana od strane jednog broja meñunarodnih razvojnih partnera, uključujući i DFID-a, EAR, USAID i Svetske banke. 2007 PEFA procena je pokazala da su kosovske vlasti su načinile primetan napredak u unapreñenju sistema upravljanja javnim finansijama u poslednjih nekoliko godina. 2009 PEFA pokazala je da napredak u reformi upravljanja javnim finansijama je nastavljen sa kompjuterizovanim trezorskim sistemom u stanju da proizvedu detaljne izveštaje potrošnje koristeći meñunarodno kompatibilnu klasifikaciju blagovremeno i da su javne nabavke, plate menadžment i interne i eksterne kontrole poboljšani, tako da efikasnost i fiducijaranom kontrolom su bili bolji od one koja je postojala u vreme 2007 PEFA. 2009 PEFA je takoñe pokazala da budžet u smislu povezivanja politike planiranja budžete i tretman ulaganja u obe godišnji budžet i SOT je bio slab.

Kao rezultat 2009 PEFA, Vlada Kosova je usvojila Akcioni plan upravljanja javnim finansijama koji je dizajniran da adresira slabosti u sistemu, kao i održavanje svoje snage. Ovaj UJP Akcioni plan se sprovodi pod rukovodstvom ministra finansija i prati na kvartalnoj osnovi.

Pored toga, nova Vlada u 2011 koja je formirana posle izbora je inicirala proces evaluacije javnih rashoda

• da se identifikuju uštede i bolje podudaranje rashoda za tekuće prioritete; • formulisati prioritete budžeta koje su dovoljno specifične da bi kabinet birao izmeñu inicijative predloženih novih rashoda (koji prolaze početnu cenu / benefit analiza);

• donosi informacije o učinku u budžetu, i • preusmeri na akcionom planu upravljanja javnim finansijama.