Analiza povjerenja u tradicionalne medije na studentskoj ...

IZVJEŠTAJ GLAVNOG EKONOMISTE II KVARTAL

2009. GODINE

Podgorica, 2009. godine

IZDAVAČ: Centralna banka Crne Gore Bulevar Svetog Petra Cetinjskog 6 81000 Podgorica Telefoni: 020 665 331 Fax: 020 665 336

WEB ADRESA: http://www.cb-cg.org

SAVJET CENTRALNE BANKE: Mr Ljubiša Krgović, predsjednik Mr Milojica Dakić Petar Drakić Mr Velibor Milošević Krunislav Vukčević Radmila Savićević Prof. dr Franjo Štiblar

PRIPREMA: Glavni ekonomisat dr. Nikola Fabris, Direkcija za monetarnu politiku i fiskalna istraživanja, Direkcija za platni bilans i realni sektor

U izvještaju je uključen i prilog koji priprema Direkcija za međunarodnu saradnju i EI

GRAFIČKI UREDNIK: Andrijana Vujović

Molimo korisnike ove publikacije da prilikom korišćenja podataka iz Izvještaja obavezno navedu izvor

SADRŽAJ

MAKROEKONOMSKA KRETANJA 7

1. REALNI SEKTOR 9

1.1. Bruto domaći proizvod 111.2. Djelatnosti 111.3. Cijene 171.4. Tržište rada 20

2. MONETARNA KRETANJA 23

2.1. Likvidnost banaka 252.2. Agregatni bilans stanja banaka 262.3. Aktivne kamatne stope 332.4. Pasivne kamatne stope 352.5. Obavezna rezerva banaka 372.6. Mikrokreditne finansijske institucije 38

3. TRŽIŠTE KAPITALA 41

4. FISKALNI SEKTOR 51

4.1. Konsolidovana javna potrošnja 534.2. Budžet Crne Gore i državnih fondova 534.3. Lokalna samouprava 564.4. Državni fondovi 58

5. DRŽAVNI DUG 59

5.1. Unutrašnji dug 615.2. Spoljni dug 635.3. Projekcija i održivost državnog duga 65

6. EKSTERNI SEKTOR 67

6.1. Tekući račun platnog bilansa 706.2. Račun kapitalnih i finansijskih transakcija 80

7. MEĐUNARODNA EKONOMIJA 83

7.1. Konjukturna kretanja 867.2. Evropska Unija (EU) 877.3. Zemlje u razvoju 897.4. Kamatne stope 907.5. Kretanje deviznih kurseva 91

8. NAJZNAČAJNIJI DOGAĐAJI 93

9. PRILOZI 97

Pregled makroekonomskih pokazatelja

* Procjena Ministarstva finansija (EFP 2008-2011) za 2008. i Analiza ostvarenja ekonomske politike Crne Gore za prvo polugođe 2009. godine** Preliminaran podatak za prvih šest mjeseci 2009. godine*** Od januara 2009. jedina mjera inflacije **** Tekući prihodi i izdaci Budžeta, državnih fondova i lokalne samouprave.

2008. VI 2009. %

REALNI SEKTORBDP (u tekućim cijenama, u milionima eura)* 3.339,0 1589,3

Industrijska proizvodnja (u odnosu na isti period prethodne godine) -2,0% -20.2%Šumarstvo (u odnosu na isti period prethodne godine) 6.6% -8,2Građevinarstvo (u odnosu na isti period prethodne godine-mjereno efektivnim časovima)** 20,7% -14,3

ZaposlenostBroj zaposlenih 169.160 178.839Broj nezaposlenih 28.366 27.113

Stopa inflacije (u odnosu na decembar prethodne godine)Troškovi života 7,2% Potrošačke cijene *** 6,9% 1.2%Cijene na malo 7,3%

Prosječna zarada za šest mjeseci (EUR-bez poreza i doprinosa) 416 466 12,0MONETARNI SEKTOR (u milionima eura)M11Ukupni depoziti 1.990,6 1.757,1 -11,7

Depoziti privrede 589,5 440,6 -25,3Depoziti države 192,6 158,5 -17,7

Centralna vlada 29,9 39,0 30,6Institucije i agencije centralne Vlade 40,1 43,6 8,7Fondovi i opštine 122,7 75,9 -38,1

Depoziti finansijskih institucija 193,6 246,8 27,5Depoziti stanovništva 856,4 750,3 -12,4Depoziti - ostalo 158,5 160,9 1,5

Ukupni krediti 2.797,6 2.633,8 -5,9Krediti privredi 1.657,0 1540,4 -7,0Krediti državi 30,3 47,0 55,4

Centralna vlada 5,1 0,1 -98,1Institucije i agencije centralne Vlade 1,1 1,2 11,0Fondovi i opštine 24,1 45,8 90,0

Krediti bankama i finansijskim institucijama 24,1 17,1 -28,9Krediti stanovništvu 1.037,6 975,6 -6,0Krediti - ostalo 48,7 53,7 10,3

TRŽIŠTE NOVCA I KAPITALAPromet na berzama (u milionima eura) 160,3 9,6NEX berza 82,95 3,8Montenegro berza 77,4 5,8

Berzanski indexi NEX20 10.002,9 14.178,9 41,7NEX PIF 5.844,6 7.998,3 36,8MOSTE 469,5 730,6 55,6Prosječna kamatna stopa na 28-dnevne državne zapise, poslednjaProsječna kamatna stopa na 56-dnevne državne zapise, poslednjaProsječna kamatne stope na 91-dnevne državne zapise, poslednjaProsječna kamatna stopa na 182-dnevne državne zapise, poslednja 4,43%

FISKALNI SEKTOR (u milionima eura)Tekući prihodi**** 1.515,4 586,5Izdaci***** 1.464,5 572,1Suficit/deficit 50,9 14,4Eksterni državni dug bez javnih preduzeća (u milionima eura) 481,7 553,3Unutrašnji državni dug bez javnih preduzeća (u milionima eura) 413,0 450,3EKSTERNI SEKTOR

Saldo tekućeg računa (u milionima EUR) -1.005,66 -393,84Trgovinski bilans -1.489,60 -466,12Bilans usluga 403,08 45,01

%pokrića trgovinskog deficita sa ostalim saldima 32,49 15,51Saldo tekućeg računa u % od BDP -30,12 -24,78

7

MAK

ROEK

ON

OM

SKA

KRET

ANJA

MAKROEKONOMSKA KRETANJA

Prvu polovinu ove godine su obilježili nepovoljni tren-dovi, jer su se efekti Globalne finansijske krize u velikojmjeri prenijeli na Crnu Goru. U padu je bio nivo BDP-a, kao i njegove najvažnije komponente industrijska pro-izvodnja, šumarstvo, gradjevinarstvo, saobraćaj, turi-zam, a prisutne su teškoće i u javnim finansijama. Kaopozitivne trendove mogli bismo izdvojti opadanje stope inflacije, deficita tekućeg računa platnog bilansa, rastpriliva stranih direktnih investicija i rast zaposlenosti. Ipak, kada govorimo o nepovoljnim trendovima treba konstatovati da oni nisu samo crnogorska specifičnost,već da su bili karakteristični i za većinu drugih zema-lja regiona. Na globalnom nivou su vidljivi prvi znaci oporavka ekonomija najrazvijenijih privreda, što će svakako uticati i na crnogorsku privredu. Stoga nije nerealno očekivati blago poboljšanje stanja u drugoj polovini godine, a naročito ukoliko započne gradnja auto-puta, uspješno se završi dokapitalizacija EPCG i treći kvartal donese bolju turističku posjetu.

Inflacija mjerena indeksom potrošačkih cijena u prvihšest mjeseci ove godine je iznosila 1,2%, a godišnja sto-pa inflacije je iznosila 2,8%. Ova pozitivna tendencijaje u velikoj mjeri i prateća posljedica Globalne finan-sijske krize. Bazična stopa inflacije je bila nešto viša igodišnja stopa na kraju juna je iznosila 4%. Iako je re-alno očekivati nešto viši rast cijena u drugoj polovini godine, stopa inflacije u ovoj godini ne bi trebalo dapredstavlja problem.

Likvidnost banaka je blago poboljšana u odnosu na kraj godine, ali je i dalje značajno lošija u odnosu na jun prethodne godine. Ipak, sve banke osim jedne imaju dnevnu i dekadnu likvidnost višu od propisanog mi-nimuma. U drugom kvartalu je rješeno pitanje „krize povjerenja“ u bankarski sistem i o tome nam svjedoči

rast štednje stanovništva u junu. Pad depozita privrede nije posljedica nepovjerenja, već pogoršane likvidnosti i teškoća sa kojima se suočava privreda. Naša anketa medju bankama je pokazala da je od ukupnog iznosa smanjenih depozita, čak 83% iskorišćeno za otplatu kredita. To znači da taj novac nije otišao iz banaka, već je iskorišćen za otplatu kredita, jer privreda nije imala druge izvore sredstava da izmiri svoje kreditne obaveze prema bankama. U bankarskom sistemu je prisutan pad tržišne koncentracije, što je pokazatelj pojačane konkurencije u ovom segmentu crnogor-ske privrede.

Aktivna prosječna ponderisana efektivna kamatna sto-pa na kraju juna je iznosila 9,38% i bila je niža za 0,02 procentna poena u odnosu na kraj godine, odnosno viša za 0,15 procentnih poena u odnosu na kraj juna prethodne godine. Stoga se može zaključiti da su ka-matne stope uglavnom stabilne uz manje oscilacije. U porastu su kamatne stope na kratkoročne kredite, dok su u padu kamatne stope na dugoročne kredite. Stoga se može izvući zaključak da su pod utcajem tre-nutnih teškoća povećane kamatne stope za kratkro-čno finansiranje, dok nam pad dugoročnih kamatnihstopa ukazuje da se po okončanju krize može očeki-vati nastavak tendencije opadanja kamatnih stopa. Kamatne stope na kredite odobrene fizičkim licima,iako su u padu, i dalje su više u odnosu na kamatne stope odobrene privredi.

Pad industrijske proizvodnje u prvih šest mjeseci u odnosu na isti period prethodne godine je iznosio 20%. Ovo je najniža polugodišnja stopa u poslednjih petnaest godina. Problemi su uglavnom skoncentrisa-ni u pojedinim granama preradjivačke industrije po-put: metalske industrije, tekstilne industrije, drvnoj

8

IZVJ

EŠTA

J GLA

VNO

G EK

ONOM

ISRE

• II

KVA

RTAL

200

9.

industriji, industriji gume i plastičnih masa i dr. Pro-blemi u metalskoj industriji su „povukli“ i nizak nivo proizvodnje u oblasti rudarstva. Rast je zabilježen u proizvodnji električne energije, hemijskoj industriji i prehrambenoj industriji.

U prvih šest mjeseci Crnu Goru je posjetilo 7,3% ma-nje turista, odnosno broj ostvarenih noćenja je bio niži za 9,1%. Globalna finansijska kriza je u velikojmjeri pogodila svjetske turističke tokove, tako da se to moralo osjetiti i u Crnoj Gori, iako se može očekiva-ti blago poboljšanje stanja u trećem kvartalu. Ono što je pozitivno to je da će gotovo sva turistička preduze-ća i hoteli „pregurati“ ovu godinu, iako se na početku godine većina nalazila u vrlo nezavidnoj situaciji. Iz problema pristunih ove godine, treba izvući pouke i pripremiti se na vrijeme da sledeća turistička sezona bude uspješna.

Pad aktivnosti u oblasti šumarstva je iznosio 8%, a u padu su i svi vidovi saobraćaja. Prema peliminarnim podacima vrijednost izvršenih radova u oblasti gra-djevinarstva je bila niža za 21%, a nivo aktivnosti u ovom sektoru mjeren efektivnim časovima rada je bio niži za 14%.

Pozitivne tendencije su zabilježene na tržištu rada, gdje je broj zaposlenih u prvih šest mjeseci povećan za 5,3% u odnosu na isti period prethodne godine. Broj nezaposlenih je bio niži za 7%. Iako je Crna Gora jedna od rijetkih zemalja koja je uspjela da u uslovi-ma krize poveća zaposlenost, nije nerealno očekivati promjenu ovog trenda u drugoj polovini godine, na-ročito ukoliko dodje do rješavanja viška zaposlenih u metalskoj industriji i rudarstvu.

U prvih šest mjeseci zarade su porasle za 9,8%, a zarade bez poreza i doprinosa za 15,6%. Iako je ova tendencija značajna imajući u vidu nivo životnog standarda, ona ipak daje i odredjenu dozu zabrinutosti. Naime, u uslo-vima kada opada BDP i nivo ekonomske aktivnosti rast zarada znači smanjenje konkurentnosti domaće privre-de, rast troškova i otežani položaj privrede, koja je već u velikoj mjeri pogodjena posljedicama krize.

Deficit tekućeg računa platnog bilansa je u opadanju.Pod uticajem Globalne finansijske krize došlo je i dosmanjenja uvoza (39%) i do smanjenja izvoza (38%). Deficit tekućeg računa platnog bilansa za prvih šest meseci je iznosio 393,8 miliona eura i bio je za 41% manji od prošlogodišnjeg. Iako je izvjesno da ćemo ove godine imati značajno povoljniju situaciju nego prethodnih godina deficit će i dalje biti visok i na kra-ju godine će najvjerovatnije iznositi izmedju 15% i 20% BDP-a. Struktura izvoza je i dalje nepovoljna i u njemu dominiraju sirovine i proizvodi niskog stepena obrade. To može značiti da se nakon okončanja Glo-balne finansijske krize mogu ponovo javiti problemisa visokim deficitom robne razmjene.

Strane direktne investicije su i dalje visoke i u prvih šest mjeseci neto priliv stranih direktnih investicija je iznosio 323,5 miliona eura ili 1% više od prošlogodi-šnjeg nivoa. Po svemu sudeći ove godine će biti pre-mašen prošlogodišnji rekordni priliv stranih direktnih investicija. Time bi Crna Gora bila jedna od rijetkih zemalja, u svjetskim razmjerama, koja bi uspjela da u uslovima krize poveća priliv stranih direktnih investi-cija. Sa druge strane nažalost pod uticajem krize por-tfolio investitori se povlače, tako da po ovom osnovu postoji odliv kapitala.

Kada je u pitanju tržište kapitala teško je izvesti bilo kakve „čvrste“ zaključke pošto je na stanje na ovom segmentu tržišta dominantno uticala jedna krupna transakcija. Imajući u vidu vrlo niske cijene akcija ve-ćine preduzeća, kao i postepeni oporavak globalnih berzi, realno je očekivati u narednom periodu poste-peno poboljšanje stanja na ovom tržištu. U regionu gotovo sve berze su suočene sa padom prometa, ali i sa rastom berzanskih indeksa, što ukazuje na bla-gi optimizam, ali i na još uvek nestabilnu situaciju na ovom tržištu.

REALNI SEKTOR1

11

REAL

NI S

EKTO

R

1.1. Bruto domaći proizvod

Prema podacima Ministarstva finansija CG, za prvih šest mjeseci2009. godine, ostvaren je bruto domaći proizvod u iznosu od 1589,3 miliona eura, što predstavlja pad od 3,5% u odnosu na isti period prethodne godine. Negativna kretanja su zabilježena u gotovo svim djelatnostima koja opredjeljuju kretanje BDP-a. Veliki pad u prvih šest mjeseci bilježe industrijska proizvodnja i skoro svi segmenti saobraćaja. Smanjen je obim aktivnosti u šumarstvu i građevinarstvu, a smanjen je i broj dolazaka i no-ćenja turista.

I – VI 2009. Realna stopa

BDP 1589,3 -3,5

Tabela br. 1.1 - Procijenjeni bruto domaći proizvod (u milionima eura)

Izvor: Ministarstvo finansija

Pad ekonomskih aktivnosti tokom prvih šest mjeseci nije, još uvijek, u značajnoj mjeri uticalo na kretanja i pokazatelje tržišta rada. Ovaj period karakteriše povećan broj zaposlenih za 5,3% u odnosu na isti period prethodne godine, kao i smanjen broj nezaposlenih za 7%. Zbog negativnih privrednih kretanja mo-guće su promjene ove tendencije do kraja godine.

1.2. Djelatnosti

1.2.1. Industrijska proizvodnja

U prvih šest mjeseci 2009. godine u odnosu na isti period pret-hodne godine zabilježen je pad industrijske proizvodnje od 20,2%. Evidentni problemi u sektoru prerađivačke industrije, posebno u oblasti koja se odnosi na proizvodnju osnovnih metala

Grafik br. 1.1 – Industrijska proizvodnja,godišnja stopa

Izvor: Monstat

(proizvodjna aluminijuma) su u najvećoj mjeri uticali na ovakav pad ukupne industrijske proizvodnje. Tome treba dodati smanje-nu proizvodnju (u pojedinim mjesecima i prekid proizvodnje) u podsektoru vađenja ostalih sirovina i materijala, što je na kraju rezultiralo visokom negativnom stopom. U periodu posljednjih petnaest godina ovo je najniža zabilježena stopa. Stope ispod -10% za period od šest mjeseci (u odnosu na uporedni period prethodne godine) zabilježene su u 1995. godini (-16,7%), u 2002. godini (-10,9%) i 1994. godini (-10,6%). Porast proizvo-dnje zabilježen je samo u sektoru proizvodnje električne ener-gije, gasa i vode za 28,1%.

Tokom prvih šest mjeseci ove godine, u odnosu na isti period prethodne, zabilježen je pad u devet podsektora prerađivačke industrije, koji inače čine 54,6% ukupne industrijske proizvodnje. Posmatrano po pojedinim podsektorima najveći pad je zabilježen u podsektoru proizvodnja tekstila i tekstilnih proizvoda za 91,3%, zatim podsektoru prerađivačka industrija, ostala (-63,6%), pre-rada drveta i proizvodi od drveta (-49,3), proizvodnja proizvoda od gume i plastičnih masa (-46%), proizvodnja osnovnih metala

12

IZVJ

EŠTA

J GLA

VNO

G EK

ONOM

ISRE

• II

KVA

RTAL

200

9.

i metalnih proizvoda (-44,6%), proizvodnja proizvoda od ostalih nemetalnih minerala (-40,8%), proizvodnja kože i predmeta od kože (-15%), proizvodnja saobraćajnih sredstava (-11%) i pro-izvodnja mašina i uređaja, ostala (- 0,3%).

Višemjesečni problemi koji prate poslovanje KAP-a odrazili su se na pad proizvodnje u oblasti osnovnih metala, koji inače čine 41,3% ukupne industrije. Ovome treba dodati i probleme u po-slovanju prerađivačkih fabrika (Prerada, Kovačnica), kao i pro-bleme poslovanja Rudnika boksita. Vlada Crne Gore je pripremila socijalno-razvojni program kojim bi se obezbijedila sredstva za otpremnine i kredite za samozapošljavnje radnicima koji postaju tehnološki višak. Ekonomska održivost i nastavak proizvodnje u KAP-a ovisiće o nizu faktora, a neki od njih su drastično smanjenje broja zaposlenih, restrukturiranje, smanjenje troškova proizvodnje kroz subvencioniranje cijena električne energije i sl.

Rast proizvodnje zabilježen je samo u tri podsektora i to podse-ktoru prehrambeni proizvodi, pića i duvan za 0,5%, proizvodnja papira, izdavanje i štampanje za 9% i proizvodnja hemijskih pro-izvoda i vlakana za 26,2%. Oblast proizvodnje prehrambenih proizvoda i pića (9,1% učešće u ukupnoj industriji) zabilježila je rast od 0,4% u odnosu na uporedni period. Ovo je oblast kojoj bi se trebala posvetiti posebna pažnja u narednom periodu, zbog raspoloživih potencijala i mogućih ulaganja. Naime Vladi Crne Gore je odobren kredit i grant u vrijednosti od 19,7 miliona US dolara za projekat „Institucionalni razvoj i jačanje poljoprivre-de Crne Gore“. Dio kredita i granta (oko 7 miliona eura) je na-mijenjen za finansiranje investicija u primarnoj poljoprivrednojproizvodnji i prerađivačkoj industriji, što može uticati na po-većanje proizvodnje u oblasti prehrambenih proizvoda i pića. U podsektoru proizvodnje mašina uređaja i aparata za doma-ćinstvo nije bilo proizvodnje.

Grafik br. 1.2 – Industrijska proizvodnja po sektorima. Ø 2000 = 100

Izvor: Monstat i CBCG kalkulacije

13

REAL

NI S

EKTO

R

Sektor vađenja ruda i kamena bilježi pad proizvodnje od 52,5%, najviše zbog pada proizvodnje u oblasti vađenja ruda metala od 87,4%, što je u direktnoj vezi sa problemima proizvodnje alumi-nijuma i poslovanja KAP-a. Oblast vađenja kamenog uglja, ligni-ta i treseta zabilježila je rast proizvodnje od 5,2% u prvih šest mjeseci u odnosu na isti period prethodne godine.

Proizvodnja električne energije, gasa i vode, u prvih šest mjeseci ove godine, bila je veća za 28,1% u odnosu na uporedni peri-od. Veću proizvodnju od planirane ostvarile su HE „Perućica“ i „Piva“, kao i TE „Pljevlja“.

Pripremljeni su Nacrt zakona o energetici i Nacrt zakona o ener-getskoj efikasnosti koji bi, nakon javne rasprave i dobijanja po-zitivne ocjene od strane Sekretarijata Energetske zajednice Ju-goistočne Evrope, trebali biti usvojeni do kraja trećeg kvartala ove godine.

Prepoznajući značaj projekta „Godina energetske efikasnosti“,Podgorica se, kao glavni grad, uključila u projekat „Održivi ra-zvoj gradova“, zajedno sa Zagrebom, Sarajevom i Skopljem, s ciljem uspostavljanja sistema energetskog menadžmenta na lokalnom nivou.

Prateći kretanje industrijske proizvodnje (Grafik br. 1.3), u veomadugom roku, postoji pozitivan trend sa stanovišta indeksa, s tim da do usporavanja linije trenda dolazi u prvom kvartalu, a do izrazitijeg pada tokom drugog kvartala 2009. godine.

Grafik br. 1.3 – Industrijska proizvodnja– trend kretanja

Izvor: Monstat i kalkulacije CBCG

Grafik br. 1.4 – Dolasci turista u periodujanuar – jun

Izvor: Monstat

1.2.2. Turizam

U sektoru turizma su nastavljena negativna kretanja evidenti-rana tokom prvog kvartala pa je, prema podacima Monstata, u prvih šest mjeseci Crnu Goru posjetilo 275,8 hiljada turista, što je za 7,3% manje nego u istom periodu prethodne godine. Manji broj posjetilaca registrovan je u svim turističkim destina-cijama, pri čemu je u primorskim mjestima smanjen za 7,2%, planinskim za 3,3%, a u Podgorici za 6,1%. Broj dolazaka doma-ćih turista smanjen je za 20,2%, a stranih za 3,9%. U strukturi dolazaka starnih turista, najzastupljeniji su bili turisti iz Rusije (11%) i turisti iz susjednih država Bosne i Hercegovine (7,2%) i Srbije (22,7%).

Ostvareno je 1481,2 hiljade noćenja, što je za 9,1% manje od uporednog perioda iz prethodne godine. Od toga 210,6 hiljada su bili domaći turisti, što je za 23,8% manje nego u istom peri-odu prethodne godine. Strani turisti su ostvarili 1270,6 hiljade noćenja, što predstavlja pad od 6,1%. Broj noćenja se smanjio u svim destinacijama i to u primorskim mjestima za 8,1%, pla-ninskim za 17,6%, ostalim turističkim mjestima za 20,9%, kao i noćenja ostvarena u glavnom gradu za 15,8%.

Manji broj noćenja, u prvih šest mjeseci; ostvarili su turisti iz Njemačke (-10,7%), Norveške (-19,1%), Švedske (-27,5%), Češke (-30,7%), Austrije (-76%) i turisti iz okruženja, kao što su turisti iz Srbije (-15,3%), Bosne i Hercegovine (-10,3%), Makedonije (-8,9%) i Slovenije (-5,2%). Ipak, postoje i pozitivni statistički pokazate-

14

IZVJ

EŠTA

J GLA

VNO

G EK

ONOM

ISRE

• II

KVA

RTAL

200

9. lji ostvarenih noćenja, pa je tako povećan broj noćenja turista iz

Francuske (18,6%), Italije (38,6%), Turske (36,8%). Mađarske (87,2%), Poljske (4,1%), Albanije (40,6%) i Hrvatske (24,5%). Nakon negativnih trendova iz prvog kvartala, zabilježen je rast broja noćenja turista iz Rusije za 26,3%.

Promotivno djelovanje započeto u prvom kvartalu ove godine intenzivirano je i tokom drugog kvartala, s tim da je pojača-na promocija turističke ponude na tržišta regiona. Prezenta-cije u okviru ovogodišnjeg «Roadshow-a» održane su u Nišu, Novom Sadu, Subotici, Zrenjaninu, Kraljevu, Čačku i Kragu-jevcu, čime je zaokružen prvi segment prezentacija u Srbiji.

Izvor: Monstat

Grafik br. 1.5 - Struktura dolazaka turistapo mjestima

Izvor: Monstat

Grafik br. 1.6 – Noćenja turista u periodujanuar – jun

Od 5. maja ove godine, počeo je drugi krug prezentacija i to u: Sarajevu, gdje je ujedno otvoreno predstavništvo Nacionalne turističke organizacije Crne Gore, zatim prezentacija tokom saj-ma u Tuzli i prezentacija u Banja Luci, čime su završene prezen-tacije na tržištu Bosne i Hercegovine. U periodu od 6. do 8.maja održan je sajam turizma u Prištini, gdje je NTO CG učestvovala u saradnji sa opštinom Ulcinj. Na tržištu Makedonije održana je prezentacija 11. maja, a nakon toga uslijedile su prezentacije na tržištu Slovenije (Ljubljana i Maribor).

U junu su održane prezentacije crnogorske turističke ponudu u Tirani, Moskvi, Parizu, Budimpešti i Beogradu, gdje je otvoreno i predstavništvo Nacionalne turističke organizacije. Predstavlja-jući novi kvalitet i novu ponudu Crne Gore prilagđenu uslovima aktuelne globalne ekonomske krize, prezentacije su imale za cilj privlačenje što većeg broja turista sa emitivnih tržišta.

Na jednom od vodećih međunarodnih sajmova «MICE» (Me-etings, Incentive, Conventions and Congresses, Events and Ex-positions) turizma „IMEX 2009“, koji se održao u Frankfurtu od 26. do 28. maja, Montenegro Convention Bureau (Crnogorski kongresni biro) predstavio je «MICE» ponudu Crne Gore. Inače ovaj vid turizma je izuzetno značajan jer utiče na produženje turističke sezone i povećanje prihoda od turizma.

Po prvi puta je, u okviru jednog od najvećih sajmova investici-onih potencijala u svijetu „Cityscape Abu Dhabi“, predstavljena investiciona mogućnost Crne Gore sa akcentom na greenfiledprojekte, a posebno aktuelne tendere za valorizaciju turističkih potencijala.

U cilju razvijanja segmenta turističke ponude „Pješačenje i bicikli-zam“, u junu je, organizovan dolazak 18 specijalizovanih turopera-tora sa najznačajnijih emitivnih tržišta, koja ujedno predstavljaju i ključna tržišta za ovaj vid ponude (Njemačka, Švedska, Finska, Velika Britanija, Francuska, SAD, zemlje Beneluksa i Skandina-vije). Dolazak je imao za cilj uključivanje turističke ponude Crne Gore, tj. segmenta „hiking & biking“ u programe i kataloge ovih specijalizovanih turoperatora.

15

REAL

NI S

EKTO

R

Box br. 1.1 – Kriza u sektoru turizma –trendovi u pojedinim evropskim zemljama

Nakon pozitivnih trendova osnovnih pokazatelja ovog sektora u posljednjoj deceniji, pod uticajem globalne krize, dolazi do smanjenja tražnje za putovanjima i turizmom u većini zemalja.. Prema podacima Svjetske turističke orga-nizacije (UN WTO), sveukupan pad za prva četiri mjeseca 2009. godine u Evropi je procijenjen na 10% u poređenju sa istim periodom prethodne godine. Ono što je neuobičajeno, prema preliminarnim podacima UNWTO-a, jeste da je četvoromjesečni pad međunarodnih dolazaka podjednako zastupljen u svim regionima Evrope.

U Zapadnoj Evropi, samo Francuska (-13%) i Austrija (-3%) po podacima odstupaju sa više od 2% od prosjeka, pri čemu je trend za Francusku UN WTO bazirala samo na performansama hotela. Austrija je imala najbolje rezultate u 2008. godini na sub – regionalnom nivou (kao i Danska), ali mjesečni podaci u 2009. godini mogu dati pogrešnu sliku, jer bez aprilskog rasta od 42%, rezultati bi bili mnogo lošiji.

Grafik br. 1 - Međunarodni dolasci i noćenja uEvropskim destinacijama, od početka 2009* (% promjena u odnosu na isti period 2008. godine)

* Jan - Mart, Jan - Apr, Jan - Maj ili Jan - Jun – u zavisnosti od podataka po destinacijamaIzvor: European Travel Commision „European Tourism 2009 – Trends & Prospects“(Quarterly Report – Q2/2009)

Centralna i Istočna Evropa (-13%) pretr-pjela je najveći pad od svih sub – regiona Evrope sa ozbiljnim dvocifrenim padom koji je zabilježen kod Poljske, Rumunije, Češke, Litvanije i Rusije (bez pada u Ma-đarskoj). Međutim, mora se naglasiti da postoje značajne razlike u praćenju po-dataka za ovaj sub – region.

U Južnoj – Mediteranskoj Evropi (-10%) izuzetan pad bilježe zapadno – medi-teranske zemlje uključujući Portugal, Španiju, Andoru i Maltu. Razlog loših re-zultata u slučaju Španije (-12% za maj) i Portugala (-14%) je uglavnom slaba po-sjeta iz Velike Britanije. Najveći španski turoperatori su ostvarili 30% pad u pro-daji aranžmana.

Evidentan je pad pokazatelja u svim pri-kazanim zemljama (osim kod Srbije za koju je dat podatak o dolascima), ali ja-sniji pregled i kretanja u turizmu imaće se na kraju sezone odnosno godine.

1.2.3. Šumarstvo

U prvih šest mjeseci ove godine, u oblasti šumarstva, proizve-deno je ukupno 71.489 m³ šumskih sortimenata, što je za 8,2% manje nego u istom periodu prošle godine. Jedan od uzroka pada u ovoj djelatnosti su i nedovoljno investiranje i korišćenje

od strane koncesionara. Zakonom o državnoj imovini, koji je usvojen u februaru, regulisani su uslovi za potpisivanje ugovora o dugoročnom zakupu (u januaru je crnogorska Vlada izmijenila Predlog zakona o koncesijama i ograničila vremenski period za koji mogu biti dodijeljene).

16

IZVJ

EŠTA

J GLA

VNO

G EK

ONOM

ISRE

• II

KVA

RTAL

200

9.

U okviru projekta „Formulacija i implementacija Nacionalnog akcionog plana borbe protiv bespravne sječe i drugih bespra-vnih šumskih radnji u Crnoj Gori“, a koji finansira Svjetska ban-ka, u aprilu su održane dvije radionice pod nazivom „Mehanizmi šumskog monitoringa i kontrole za suzbijanje protivpravnih sje-ča“ i „Monitoring i evaluacija procesa implementacije Nacional-nog akcionog plana“. Uz podršku Fodemo projekta, u aprilu je u Podgorici, organizovana i radionica na kojoj su predstavljeni obim, ciljevi, nacrt metodologije i institucionalna struktura za nacionalnu inventuru šuma u Crnoj Gori.

Zbog izuzetno teške situacije u ovom sektoru, početkom aprila šumska preduzeća sa sjevera Crne Gore (njih devet), uputilo je Ministarstvu za ekonomski razvoj zahtjev za smanjenje konce-sionih naknada.

1.2.4. Građevinarstvo

Prema preliminarnim podacima (konačan podatak je samo za prvi kvartal) za prvih šest mjeseci ove godine vrijednost izvršenih građevinskih radova iznosila je 100,4 miliona eura i bila je niža za 21,3% u odnosu na uporedni period. Građevinska aktivnost mjerena efektivnim časovima rada smanjena je za 14,3%. Po evi-denciji Monstata, vrijednost novih ugovora na zgradama iznosila je 15 miliona eura, što je za 73,2% niže, a vrijednost novih ugo-vora na ostalim građevinama bila je 34 miliona, odnosno 49% niže nego u istom periodu prethodne godine. Posmatrano po kvartalima, vrijednost ugovora na zgradama je u drugom kvar-talu manja za 84% u odnosu na prva kvartal tekuće godine, dok je vrijednost ugovora na ostalim građevinama veća za 83,4%, a razlog su ugovoreni radovi koji se odnose na saobraćajnu in-frastrukturu, cjevovode, bazene i sl.

Početkom aprila je završena javna rasprava o Nacrtu strategi-je razvoja građevinarstva do 2020. godine, koja će za razvoj ovog sektora imati presudan značaj u crnogorskim integraci-jama u EU.

1.2.5. Saobraćaj

Prema podacima Monstata, u prvom polugodištu 2009. godi-ne, u drumskom saobraćaju prevezeno je 8,8% manje putnika nego u istom periodu prethodne godine. Kod prevoza robe u

drumskom saobraćaju zabilježen je porast od 10,5% i to je je-dini segment saobraćaja u kojem se bilježi pozitivan rezultat u posmatranom periodu.

U junu su predstavnici crnogorske Vlade i hrvatskog konzorci-juma Konstruktor, nakon usaglašavanja svih elemenata koji se odnose na projektovanje, finansiranje, izgradnju, upravljanje iodržavanje, potpisali Ugovor o koncesiji za izgradnju autoputa Bar – Boljare. Takođe, potpisan je Sporazum između Vlade Crne Gore i Vlade Republike Slovenije o međunarodnom drumskom prevozu putnika i roba.

Prevoz putnika u željezničkom saobraćaju, u posmatranom pe-riodu, bio je manji za 14,1%, a prevoz robe za 49,8%.

Predstavnici crnogorske, srpske i italijanske Vlade potpisali su u junu Memorandum o razumijevanju o izradi studije o tehničko-ekonomskoj izvodljivosti radova za rekonstrukciju željezničke pruge od Bara do Beograda.

Ukupni promet u lukama iznosio je 739,2 hiljade tona, i bio je manji za 23,2% u poređenju sa prvim polugodištem prethodne godine, pri čemu se na izvoz odnosilo 40,3%, a na uvoz 58%. Izvoz je u ovom periodu smanjen za 13,5%, a uvoz za 29,4%.

Takođe, i vazdušni saobraćaj, u prvih šest mjeseci, bilježi negati-vne rezultate. Tokom prvih šest mjeseci ove godine prevezeno je 362,8 hiljade putnika, što je za 18,5% manje nego u istom periodu prethodne godine, a prevoz robe bio je manji za 50,9%.

Grafik br. 1.7 – Prevoz putnika u drumskomsaobraćaju

Izvor: Monstat

17

REAL

NI S

EKTO

R

U ovom perioda završeno je proširenje platforme generalne avijacije na tivatskom aerodromu čime su značajno uvećane njegove prihvatne mogućnosti. Ukupna vrijednost investicije iznosila je 2,5 miliona eura, a izgradnjom navedenih kapaci-teta podignut je bezbjednosni nivo aerodroma, kao i kvalitet opsluživanja aviona.

Povodom uspostavljanja avio linije na relaciji Sarajevo – Podgorica – Skoplje, bosansko - hercegovačka nacionalna avio kompanija BH airlines, u saradnji sa generalnim prodajnim zastupnikom za Crnu Goru, Oki air international, organizovala je promotivni let na relaciji Podgorica – Skoplje – Podgorica. Takođe, na početku ljetnje turističke sezone, crnogorska nacionalna avio kompanija “Montenegroairlines” otvorila je redovnu avio liniju na relaciji Tivat–Skoplje-Tivat, za koju postoji značajno interesovanje kod makedonskih građana.

Grafik br. 1.8 – Prevoz putnika u vazdušnomsaobraćaju

Izvor: Monstat

U prvih šest mjeseci ove godine cijene pojedinih prehrambenih proizvoda su bilježile pad i to cijene povrća za 7,6%, ulja i masti za 12,1%, bezalkoholnih pića za 1,7%, dok su cijene mesa po-rasle za 2,2% i voća za 19,1%, što je rezultiralo rastom katego-rije „hrana i bezalkoholna pića“ od 0,4% i učešćem u ukupnoj inflaciji od 13,2%. Cijene iz kategorije „alkoholna pića i duvan“su zabilježile značajan rast od 5%, što je rezultat rasta cijena duvana od 6,9% zbog povećanja akciznih obaveza na cigarete i druge duvanske proizvode s početka godine. Cijene prevoza (4,5%) su zbog rasta cijena goriva i maziva od 2,2% i cijena prevoznih usluga od 11,8% ostvarile najveće učešće u ukupnoj inflaciji od 35,9%. Rast cijena iz kategorije „komunikacije“ od5,2%, najviše zbog rasta cijena poštanskih usluga i telegrama, su sa doprinosom od 0,3% ostvarile učešće od 27,2% u ukupnoj inflaciji, dok su cijene iz kategorije „restorani i hoteli“ sa rastomod 9,1% (odnosi se na cijene smještaja za dom učenika i student-ski dom), zbog male ponderacione strukture, ostvarile učešće od svega 0,4% u ukupnoj inflaciji. U ovom periodu smanjene sucijene iz kategorija «odjeća i obuća» i „obrazovanje“ za 0,6%, cijene iz kategorije „pokućstvo i oprema za kuću“ za 2,8%, dok se cijene iz kategorije „obrazovanje“ nijesu mijenjale.

Godišnja stopa bazne inflacije u junu iznosila je 4% i bila jeviša za 1,2 pp od ukupne inflacije. Iako je došlo do „smiriva-nja“ godišnjeg inflacionog trenda, bazna inflacija je u junuimala veću godišnju stopu upravo zbog rasta cijena gotovo svih grupa prehrambenih proizvoda, kao i cijena ostalih grupa proizvoda koje određuju baznu inflaciju na godišnjem nivou.

Grafik br. 1.9 – Potrošačke cijene

Izvor: Monstat

1.3. Cijene

Inflacija, mjerena potrošačkim cijenama, u junu u odnosu na krajprethodne godine, iznosila je 1,2%. U ovom periodu najviše su porasle cijene iz grupe «alkoholna pića i duvan» za 5%, prevoz za 4,5%, komunikacije za 5,2% i cijene iz grupe restorani i hoteli za 9,1%. Godišnji rast potrošačkih cijena u junu je iznosio 2,8%, dok je godišnja stopa u junu prethodne godine iznosila 9,9% mjerena potrošačkim cijenama, odnosno 11,4% preko troškova života. Ra-zlog za godišnju inflaciju od 2,8% treba tražiti u izuzetno visokojosnovici prethodne godine i padu cijena u junu ove godine.

18

IZVJ

EŠTA

J GLA

VNO

G EK

ONOM

ISRE

• II

KVA

RTAL

200

9.

Kretanje godišnje stope ukupne i bazne inflacije se može vidjetina grafiku br. 1.10, s tim da je kalkulacija bazne inflacije u 2008.godini rađena na osnovu korpe proizvoda troškova života, dok su osnova za baznu inflaciju u prvih šest mjeseci 2009. godinebile potrošačke cijene.

Godišnji rast potrošačkih cijena u junu iznosio je 2,8%, a naj-veći godišnji rast zabilježile su cijene iz kategorije «stanovanje» (12,1%), «alkoholna pića i duvan» (6,3%), „restorani i hoteli“

(9,1%, „komunikacije“ (4,9%). Najveći pad na godišnjem nivou su zabilježile cijene iz kategorije „prevoz“ (-9,9%), najviše zbog pada cijene tečnih goriva i maziva za 24,7%.

Poređenjem godišnje inflacije ostvarene u Crnoj Gori i izabra-nim zemljama, vidimo da su višu godišnju stopu imale Letonija (3,1%), Mađarska (3,7%), Litvanija (3,9%), Poljska (4,2), Rumu-nija (5,9) i Srbija (8,3%)

Grafik br. 1.10 – Poređenje ukupne inflacijei bazne inflacije

Izvor: Monstat i kalkulacija CBCG

Tabela br. 1.2 - Učešće pojedinih kategorija u ukupnoj inflaciji

Grafik br. 1.11 – Godišnja inflacija u izabranim zemljama, jun 2009. godine

Izvor: Izvor: Nacionalni zavodi za statistiku i Eurostat

Izvor: Monstat i kalkulacije CBCG

Ponderi VI 09/XII 08 stopa doprinos učešće u uk. inflaciji

UKUPNO 10000 101.2 1.2 1.2 100.0

Hrana i bezalkoholna pića 4249 100.4 0.4 0.2 13.2

Alkoholna pića i duvan 483 105.0 5.0 0.2 19.1

Odjeća i obuća 822 99.4 -0.6 -0.1 -4.1

Stanovanje 1277 101.7 1.7 0.2 17.0

Pokućstvo i oprema za kuću 542 97.2 -2.8 -0.2 -12.0

Zdravlje 225 100.8 0.8 0.0 1.5

Prevoz 995 104.5 4.5 0.4 35.9

Komunikacije 660 105.2 5.2 0.3 27.2

Kultura i rekreacija 293 99.4 -0.6 0.0 -1.4

Obrazovanje 20 100.0 0.0 0.0 0.0

Restorani i hoteli 5 109.1 9.1 0.0 0.4

Ostala dobra i usluge 429 101.0 1.0 0.0 3.3

19

REAL

NI S

EKTO

R

U Euro zoni na godišnjm nivou, u junu, se bilježi pad cijena od 0,1%. Najveći pad je zabilježen u grupi „transport“ od 4,8%, dok je najveći godišnji rast zabilježila grupa «alkoholna pića i duvan» (4,4%).

Box br. 1.2 – Doprinos bazne i izabranih grupa u ukupnoj inflaciji

Cilj izračunavanja doprinosa pojedinih grupa proizvoda u ukupnoj inflaciji jeste prikazati promjene u kretanju cijenapojedinih grupa proizvoda i uticaj tih promjena na formiranje ukupne godišnje inflacije. Cijene iz grupa „poljoprivre-dni proizvodi“ i „regulisani i djelomično regulisani proizvodi“ su se pokazale veoma promjenjivim u prvoj polovini 2008. godine. U velikom broju slučajeva promjene u njihovom kretanju su posljedica šokova na strani ponude, kao što je slučaj kod cijena poljoprivrednih proizvoda i njihov nagli rast od septembra 2007. godine (izazvan sušom) sve do polovine 2008. godine kada je njihov doprinos iznosio oko 2%, da bi se polovinom ove godine spustio na svega 0,13%. Druga grupa proizvoda (regulisani i djelomično regulisani proizvodi) u kojoj su izuzetno ciklične bile cijene goriva, zbog rasta cijena sirove nafte u prvoj polovini 2008. godine i cijene električne energije (poskupljenje u junu i decembru 2008. godine) ostvarila je najveći doprinos u junu 2008. godine (6,1%), da bi se nakon smirivanja cije-na ove grupe, taj doprinos sveo na 0,1% u ukupnoj inflaciji (2,76%) u junu ove godine. Cijene navedenih grupa, uzpovećanja ostalih troškova proizvodnje, su uticale na povećanje cijena ostalih grupa (pogotovo prehrane) u okviru bazne inflacije, koja od avgusta prošle godine najviše doprinosi godišnjoj inflacionoj stopi.

Izvor: Monstat i kalkulacije CBCG

Grafik br. 1 – Doprinos pojedinih grupa (godišnja promjena)

Iako su cijene nafte u prvoj polovini ove godine na znatno nižem nivou u odnosu na prvu polovinu prethodne godine, ipak bilježe osjetan rast u odnosu na kraj prethodne godine. Na rast cijena nafte, uticali su prekidi u snabdijevanju najvećeg afričkog izvo-znika Nigerije, kao i politički nemiri u Iranu. Na rast cijena nafte

uticala su i kretanja na evropskim berzama, slabiji američki do-lar, kao i rastuća očekivanja globalnog ekonomskog oporavka u narednoj godini, što bi moglo podstaći potražnju za naftom. Prosječna cijena referentne korpe OPEC-a, u prvih šest mjeseci iznosila je 50,7 usd/barel, što je za oko 31,4% više u odnosu na

20

IZVJ

EŠTA

J GLA

VNO

G EK

ONOM

ISRE

• II

KVA

RTAL

200

9.

cijenu iz decembra prošle godine. Prosječna cijena brenta u pr-vih šest mjeseci bila je 51,6 usd/barel, što je za oko 27,8% više u odnosu na cijenu iz decembra prošle godine. Cijena brenta u junu ove godine iznosila je 68,55 usd/barel i u odnosu na jun prethodne godine bila je niža za 63,89 usd/barel.

Cijene proizvođača industrijskih proizvoda, su tokom prvih šest mjeseci zabilježile pad od 4,8%, s tim da su cijene u prerađivačkoj industriji zabilježile pad od 7%, cijene kategorije «vađenje ruda i kamena» pad od 0,4%, dok su cijene u kategoriji «proizvodnja električne energije, gasa i vode» ostale nepromije-njene. Cijene proizvođača industrijskih proizvoda, na godišnjem nivou, zabilježile su pad od 7,8%.

1.4. Tržište rada

Broj zaposlenih u prvom polugodištu ove godine, u prosjeku, iznosio je 172.531, i bio je viši za 5,3% u odnosu na isti period prethodne godine, dok je broj zaposlenih u junu, u odnosu na kraj prethodne godine, bio viši za 5,7%. Posmatrano po poje-dinim sektorima, najveći rast zabilježen je u oblasti građevinar-stva 21,3%, hotelima i restoranima 20,7%, poslovima sa ne-kretninama i iznajmljivanje 19,0% i u saobraćaju, skladištenju i vezama 13,1%. U ostalim sektorima zabilježen je blagi porast, dok je u sledećim sektorima došlo do pada broja zaposlenih u odnosu na isti period prethodne godine, i to u sektoru vađenja ruda i kamena 11,6%, prerađivačkoj industriji 6,7%, proizvo-dnji električne energije 5,6%, ribarstvu 3,1% i zdravstvenom i socijalnom radu 0,3%.

Posmatrajući strukturu zaposlenih kroz tri osnovna sektora (proizvodnja, usluge i javni sektor), uočava se da je najviše za-poslenih u sektoru usluga, zatim u javnom sektoru, a najmanje u sektoru proizvodnje.

Na tržištu rada bilježi se pad broja nezaposlenih lica. Broj regi-strovanih nezaposlenih lica u prvih šest mjeseci ove godine, u prosjeku, iznosio je 28.485, ili 7,0% manje nego u istom peri-odu prethodne godine. U junu, na evidenciji Zavoda za zapo-šljavanje, bilo je registrovano 27.113 lica koja traže zaposlenje, ili 6,8% manje nego u junu , a 4,4% manje nego u decembru 2008. godine.

Grafik br. 1.12 – Cijene nafte, mjesečnastopa rasta

Izvor: Monstat i ‘’Monhly Oil Market Reports’’, OPEC

Grafik br. 1.13 – Broj zaposlenih

Izvor: Monstat

Grafik br. 1.14 – Struktura zaposlenih uprocentima

Izvor: Monstat

21

REAL

NI S

EKTO

R

U Kotoru je, u maju mjesecu, održan Sajam sezonskih poslova u turizmu («Coca-Cola Summer job»), sa ciljem da se poveća an-gažovanje domaće radne snage tokom ljeta i spriječi odliv novca iz Crne Gore. S obzirom da je crnogorsko tržište rada uglavnom sezonskog karaktera, Zavod za zapošljavanje očekuje značajno zapošljavanje u oblasti turizma i ugostiteljstva, građevinarstva, poljoprivrede, saobraćaja i trgovine.

Prema podacima Zavoda za zapošljavanje stopa nezaposlenosti, u junu, iznosila je 10,26% i niža je za 0,76 pp u odnosu na stopu iz istog mjeseca prethodne godine. Iako su se posljedice svjet-ske ekonomske krize prenijele u skoro sve privredne segmente, tržište rada u Crnoj Gori još ne evidentira njene posljedice. Po drugoj metodologiji stopu nezaposlenosti objavljuje i Monstat na kvartalnom nivou, a na osnovu Ankete o radnoj snazi koja je usaglašena sa preporukama Eurostat-a. Anketna stopa nezapo-slenosti, u prvom kvartalu ove godine, je viša u odnosu na stope sva četiri kvartala prethodne godine, i ukazuje da će se problemi koji postoje u poslovanju pojedinih privrednih subjekata admini-strativno evidentirati u odloženom roku (metodološko objašnjenje stope nezaposlenosti je dato u IGE januar – jun 2008. godine). Kretanje ove dvije stope prikazano je na grafiku br. 1.16.

Zarade

U prvih šest mjeseci prosječna zarada u Crnoj Gori iznosila je 648 eura i bila je viša za 9,8% u odnosu na isti period pretho-dne godine. Prosječna zarada bez poreza i doprinosa iznosila je 466 eura, što predstavlja rast od 15,6%. Najniži nominalni rast zarada bez poreza i doprinosa zabilježen je u sektoru vađenja ruda i kamena (3,6%), finansijskom posredovanju (5,7%) i pre-rađivačkoj industriji (9,9%). Najviši rast zarada bez poreza i do-prinosa zabilježen je u sektoru zdravstvenog i socijalnog rada 28,3%, poljoprivredi, šumarstvu i vodoprivredi 25,1%, saobra-ćaju, skladištenju i vezama 24,6%, ribarstvu 23,3%.

Grafik br. 1.15 – Broj nezaposlenih

Izvor: Zavod za zapošljavanje RCG

Grafik br. 1.16 – Kretanje nezaposlenosti

Izvor: Monstat i Zavod za zapošljavanje

22

IZVJ

EŠTA

J GLA

VNO

G EK

ONOM

ISRE

• II

KVA

RTAL

200

9.

Box br. 1.3 – Prosječne plate po zemljama bivše Jugoslavije, maj 2009. godine

Tabela br. 1.2 – Plate u zemljama bivše Jugoslavije, u eurima (rangiranje prema neto iznosu)

Izvor: zavodi za statistiku i centralne banke navedenih zemalja

Zemlja Neto plate Bruto plate

Slovenija 918 1415

Hrvatska 724 1053

Crna Gora 468 651

Bosna i Hercegovina 402 613

Srbija 328 456

Makedonija 327 490

Tabela br. 1.3 – Prosječna zarada bez poreza i doprinosa, po sektorima

zarade bez poreza i doprinosa indeks

Ø I - VI 08. Ø I - VI 09. Ø I-VI 09.Ø I-VI 08.

UKUPNO 403 466 115,6

Poljop, šumar. i vodoprivreda 370 463 125,1

Ribarstvo 133 164 123,3

Vađenje ruda i kamena 550 570 103,6

Prerađivačka industrija 405 445 109,9

Proiz.el.energije, gasa i vode 509 578 113,6

Građevinarstvo 339 407 120,1

Trg. na veliko i malo, opravka 231 273 118,2

Hoteli i restorani 293 342 116,7

Saobraćaj, skladištenje i veze 488 608 124,6

Finansijsko posredovanje 857 906 105,7

Poslovi s nekret, iznajmljivanje 342 415 121,3

Državna uprava i soc. osiguranje 442 490 110,9

Obrazovanje 389 428 110,0

Zdravstveni i socijalni rad 367 471 128,3

Druge komun, društ. i lične usluge 357 408 114,3

Izvor: Monstat i kalkulacija CBCG

Podaci o prosječnim platama u maju ove godine pokazuju razliku u visini primanja po pojedinim zemljama bivše Jugoslavije. Evidentirani no-minalni rast neto plata u odnosu na isti mjesec prethodne godine se kretao od 2,9% u Hrvatskoj, 4,4% Bosni i Hercegovini, 9,1% Srbiji, 13,9% Crnoj Gori, do 27,9% u Makedoniji, koja je inače imala i najnižu neto platu u maju prošle godine. Slove-nija je po neto iznosu prosječne plate na prvom mjestu, dok je Hrvatska po prosjeku na drugom mjestu. Crna Gora je po svom prosjeku iznad Bo-sne i Hercegovine, Srbije kao i Makedonije koja je na začelju tabele.

MONETARNA KRETANJA 2

25

MO

NET

ARN

A KR

ETAN

JA

Usporavanje privredne aktivnosti u prvoj polovini godine značajno se odrazilo na bankarski sistem. Pad BDP-a, industrijske proizvo-dnje, prihoda od turizma i sl. uticalo je na to da se pad depozita ne zaustavi, iako je u drugom kvartalu značajno usporen. Tako-đe, pomenuta kreditanja uticala su na povećanje učešća kredita koja kasne sa otplatom, ali i na pad kredita. Banke su prvih pola godine završile sa negativnim finansijskim rezultatom.

U junu je donešena Odluka o izmjenama odluke o minimalnim standardima za upravljanje kreditnim rizikom u bankama, Odlu-ka o izmjeni odluke o adekvatnosti kapitala banaka, Odluka o izmjenama odluke o minimalnim standardima za upravljanje ri-zicima u MFI, Odluka o izmjenama i dopunama odluke o obave-znoj rezervi banaka kod CBCG, Odluku o izmjenama i dopunama odluke o korišćenju obavezne rezerve banaka kod CBCG na period duži od jednog dana. Cilj donošenja ovih odluka je zaustavlja-nje tj. ublažavanje pada kvaliteta aktive, pospješivanje kreditne aktivnosti i stimulisanje banaka da aktivnije rade na privlačenju novih i vraćanju ranije povučenih depozita.

Tabela br. 2.1 – Likvidna aktiva i dospjele obaveze banaka (000 eura) i agregatni pokazatelj likvidnosti

Opis/ period2009.

31.01. 28.02. 31.03. 30.04. 31.05. 30.06.I Likvidna sredstva banaka 270.596 255.177 284.767 277.993 315.916 326.402

II Dospjele obaveze za kredite i pozajmice 201.254 192.118 231.507 223.617 224.260 229.545

III Suficit/deficit (I-II) 69.342 63.059 53.260 54.376 91.656 96.857

Pokazatelji likvidnosti (I/II ) 1,34 1,33 1,23 1,24 1,41 1,42

2.1. Likvidnost banaka

Odlukom o minimalnim standardima za upravljanje rizikom li-kvidnost1, koja se primjenjuje od januara ove godine, propisana je obaveza banaka za održavanjem minimalnih koeficijenata li-kvidnosti2 na dnevnoj (0,9%) i dekadnoj osnovi (1,0%).

U prva dva kvartala 2009. godine koeficijent likvidnosti na dne-vnoj i dekadnoj osnovi bio je iznad propisanog minimuma za bankarski sistem u cjelini (tabela br. 2.1). Međutim, posma-trano po bankama, tokom prvih šest mjeseci ove godine jedna banka je konstantno imala niže dnevne i dekadne koeficijenteod propisanih.

Likvidna sredstva banaka3 na kraju juna ove godine iznosila su 367,4 miliona eura i povećana su prema kraju prethodne godine za 0,7%, a u odnosu na isti mjesec prethodne godine smanjena su za 24%. Učešće likvidne u ukupnoj aktivi na kraju juna 2009. godine iznosilo je 11,71% i neznatno je povećano u odnosu na kraj 2008. godine (11,03%), ali je smanjeno u odnosu na jun prethodne godine (14,17%). Koeficijent kredita u odnosu nadepozite pokazuje tendenciju pogoršanja u jednogodišnjem periodu (tabela br. 2.2).

1 Odluka o minimalnim standardima za upravljanje rizikom likvidnosti u bankama („Sl. list Crne Gore” br. 60/08). Izvještavanje po ovoj odluci primjenjjuje se od 1. januara 2009. godine.

2 Odnos likvidnih sredstava banaka i dospjelih obaveza za kredite i pozajmice.3 Likvidnu aktivu, shodno novoj Odluci o upravljanju rizikom likvidnosti, čine novčana sredstva i depoziti kod depozitarnih institucija umanje-

na za 50% izdvojene obavezne rezerve.

26

IZVJ

EŠTA

J GLA

VNO

G EK

ONOM

ISRE

• II

KVA

RTAL

200

9.

Struktura likvidnih sredstava banaka pokazuje da se 63% uku-pnih likvidnih sredstava odnosi na likvidna sredsta u zemlji, dok 37% čine sredstva banaka u inostranstvu.

U prva dva kvartala 2009. godine, tri banke su koristile sredstva obavezne rezerve za likvidnost u skladu sa Odlukom o korišće-nju obavezne rezerve banaka kod CBCG na period koji je duži od jednog dana5.

2.2. Agregatni bilans stanja banaka

Aktiva banaka je iznosila 3.139,1 miliona eura na kraju juna ove godine. Tokom prvih šest mjeseci ove godine aktiva banaka je prosječno opadala za 0,9%, s tim da je pozitivna stopa rasta za-bilježena samo u maju (1%). Iznos dostignut na kraju juna bio je za 5,15% niži nego na kraju decembra prethodne godine, dok je pad u odnosu na jun prethodne godine iznosilo 7,9%.

Aktiva klasifikovana u kategorije C, D i E činila je 8,92% ukupneaktive na kraju juna ove godine.

Povraćaj na prosječnu aktivu iznosio je -1,61%, a povraćaj na prosječnu prihodonosnu aktivu -1,78%. Prihodonosna aktiva činila je 85,6% ukupne aktive.

2.2.1. Struktura bilansa stanja banaka

Posmatrano u odnosu na kraj decembra prethodne godine, struktura bilansa stanja na kraju juna ove godine nije bitnije izmijenjena. Na strani aktive krediti i dalje imaju najveće učešće (83,9%), koje je za 0,62 pp niže nego na kraju decembra, dok je učešće novčanih sredstava i depozita kod depozitnih institucija (14,11%) smanjeno za 0,19 pp. Povećano je učešće rezervisanja za gubitke po stavkama aktive (za 1,25 pp) i ostale aktive. Na strani pasive je za šest mjeseci ove godine smanjeno učešće depozita za 4,17 pp, a povećano učešće pozajmice (za 3,5 pp), ostalih obaveza i kapitala.

2.2.2. Pokazatelji koncentracije

Nakon prvih šest mjeseci 2009. godine tržišna koncentracija crnogorskog bankarskog sistema zabilježila je promjene pre-ma bilansnoj sumi, kreditima i depozitima. Hirschman-Her-findahl-ov indeks koncentracije (HH indeks), iako u značajnompadu, i dalje pokazuje da je crnogorski bankarski sistem visoko koncentrisan.

HH indeks je prema bilansnoj sumi, na kraju juna iznosio 1.824,1 poena dok je na kraju 2008. godine iznosio 1.910,7. HH indeks prema depozitima je iznosio 2.124,8 poena na kraju juna o.g., a šest mjeseci ranije 2.465,0 (tabela 2.3). Indeks koncentracije prema kreditima je na kraju juna iznosio 1.877,0 dok je na kraju 2008. godine ovaj indeks iznosio 1.958,8 poena.

Tržišno učešće četiri najveće banke prema bilansnoj sumi je iznosilo 76,5%, prema kreditima 79,4%, a prema depoziti-ma 80,1%.

Opis/ period2008. 2009.

VI XII VI

Krediti/ depoziti 1,20 1,41 1,50

Likvidna aktiva4/ukupna aktiva, % 14,17 11,03 11,71

Tabela br. 2.2 - Odabrani pokazatelji likvidnosti banaka, stanje na kraju perioda

Hirschman-Herfindahl Index (HHI) III 2008 VI 2008 IX 2008 XII 2008 III 2009 VI 2009Prema bilansnoj sumi 1878.7 1916.4 1928.7 1910.7 1847.5 1824.1

Prema kreditima 1913.7 1905.2 1935.4 1958.8 1899.80 1877.0

Prema depozitima 2308.9 2329.6 2407.5 2465.0 2199.3 2124.8

Tabela br. 2.3 – HH indeks koncentracije, drugi kvartal

4 Likvidna aktiva za 2008. izračunata radi upoređenja u sladu sa novom Odlukom o upravljanju rizikom likvidnosti.5 «Službeni list CG«, br. 65/08, 15/09 i 41/09

27

MO

NET

ARN

A KR

ETAN

JA

2.2.3. Kreditna aktivnost banaka

Tokom prvih šest mjeseci ukupni krediti su prosječno mjesečno opadali za 1%, pri čemu je pad bio izraženiji u prvom kvarta-lu kada je prosječno mjesečno iznosio 1,4%, dok je u drugom kvartalu iznosio 0,6%.

Na kraju juna ukupni krediti su iznosili 2.633,8 miliona eura. U odnosu na kraj prethodne godine niži su za 5,85%, a u odnosu na jun prethodne godine za 3,15%. U maju i junu ove godine ukupni krediti su prvi put bili ispod nivoa zabilježenog u istim mjesecima prethodne godine (grafik br. 2.1).

Najviše kredita (26%) je odobreno za likvidnost (obrtna sred-stva), na gotovinske kredite odnosilo se 15,4% ukupnih kredita, 13,4% je odobreno za izgradnju i adaptaciju građevinskih obje-kata, 12,7% su činili stambeni krediti, a 12% kredita je odobreno za nabavku osnovnih sredstava. Pored toga, tzv. «overdraft»6 krediti su činili 2,1% ukupnih kredita, 1,86% potrošački krediti, 1,6% krediti putem kreditnih kartica, dok je za pripremu turističke sezone odobreno 1 % ukupnih kredita na kraju juna ove godine. Preostali dio odobren je za kupovinu automobila (0,6%), kupo-vinu hartija od vrijednosti (0,1%), refinansiranje obaveza premadrugim bankama (0,1%) i ostale namjene (12,5%).

Krediti odobreni za refinansiranje obaveza prema drugim ban-kama iznosili su 3,2 miliona eura na kraju juna ove godine, a njihova ročna struktura pokazuje da je 72,6% odobreno na rok duži od jedne godine. Tzv. «overdraft» krediti su iznosili 54,9 mi-liona eura, svi su ročnosti do tri godine, a najveći dio je ročnosti od jedne do tri godine (42,7%).

Grafik br. 2.1 – Krediti, u 000 000 eura

2008. 2009.

III VI IX XII III VIRezervisanja za potencijalne kreditne gubitke/krediti 2,6 2,7 2,8 4,0 4,7 5,6

Tabela br. 2.4 – Odnos rezervisanja za potencijalne kredite i ukupnih kredita, %

Rezervisanja za potencijalne kreditne gubitke su iznosila 147,9 miliona eura na kraju juna ove godine. Za prvih šest mjeseci po-rasla su za 32,2%, a za godinu dana za 104%, na šta je uticao porast nekvalitetnih kredita, primjena strožijih pravila klasifikacijei većih stopa rezervacija koje je propisala CBCG.

Krediti klasifikovani u kategorije C, D i E (nekvalitetni krediti) sučinili 10,03% ukupnih kredita.

Ukupni krediti koji kasne sa otplatom činili su 19,1% ukupnih kredita. Najveći udio u kreditima koji kasne (66,7%) imaju kre-diti od čijeg je dospijeća proteklo 31-90 dana. Sa plaćanjem najviše kasne privredna društva u privatnom vlasništvu i fizi-čka lica, na koje se odnosilo 70,4%, odnosno 27,2% kredita koji kasne sa otplatom.

Ročna struktura kredita na kraju juna pokazuje dominantno uče-šće dugoročnih kredita (73%). Najveći dio kredita (96%) odobre-no je u eurima, a kredite u drugim stranim valutama koristili su privredna društva u privatnom vlasništvu i fizička lica.

6 Overdraft kredit predstavlja dozvoljeno prekoračenje po tekućem računu klijenta u banci.

28

IZVJ

EŠTA

J GLA

VNO

G EK

ONOM

ISRE

• II

KVA

RTAL

200

9.

Posmatrano po djelatnostima, najveći dio kredita je odobren sta-novništvu (36,5%), a zatim za trgovinu (23,3%), usluge, turizam i ugostiteljstvo (9,5%) i građevinarstvo (7,5%).

2.2.4. Depoziti

U drugom kvartalu ove godine pad depozita je usporen. Dok su u prvom kvartalu depoziti smanjivani prosječno mjesečno za 4%, u drugom kvartalu prosječno mjesečno su smanjivani za 0,1%, pri čemu je u maju zabilježen mjesečni rast depozita za 2%. Tako su za prvih šest mjeseci depoziti opadali prosječno mjesečno za 2%.

Na kraju juna, ukupni depoziti su iznosili 1.757,1 miliona eura. Za prvih šest mjeseci ove godine, depoziti su smanjeni za 11,7%, a za godinu dana za 22,8%. Istraživanjem Centralne banke ustano-vljeno je da je važan razlog smanjenja depozita to što su banke, u slučaju ne plaćanja kredita od strane klijenata, koristile depozite kao keš kolaterale da bi namirile svoja potraživanja. Od ukupnog iznosa smanjenih depozita od kraja septembra prethodne godine do kraja juna približno 84% smanjenja se odnosilo na izmirenje kreditnih obaveza. To znači da taj iznos nije otisao iz banaka, već je iskorišćen za isplatu obaveza prema bankama.

Tabela br. 2.5 – Odnos kredita i aktive, %

Zemlja/Period 31.12.2007 30.06.2008 31.12.2008 31.03.2009 30.06.2009

Srbija - - 58,7 62,2 63,0

BiH 61,2 66,7 69,2 69,6 70,2

Hrvatska 62,7 65,5 66,6 69,6 68,4

Makedonija 51,7 57,2 62,2 64,1 63,3

Crna Gora 75,5 79,8 84,5 84,9 83,9

Na usporavanje pada depozita u drugom kvartalu i rast depo-zita u maju uticala je prodaja akcija EPCG investicionih fondova. Iako je transakcija vrijedjela oko 120 miliona eura, ukupni de-poziti su u maju povećani za 2,2% na mjesečnom nivou, odno-sno za 37 miliona eura. Razlog zašto se depoziti nijesu uvećali za iznos transakcije je taj što su fondovi ta srestva iskoristili za otplatu kredita i povećanje svojih portfolija. U svakom slučaju, ova transakcija je bitna za bankarski sistem, jer se smanjio dug investicionih fondova.

U ročnoj strukturi depozita, dominiraju kratkoročni depoziti (85% na kraju juna).

Posmatrano po djelatnostima, pored stanovništva, na koje se odnosilo 42,7% depozita, najviše depozita bilo je iz djelatnosti finansija (15,3%), trgovine (10,3%) i transporta (8,2%).

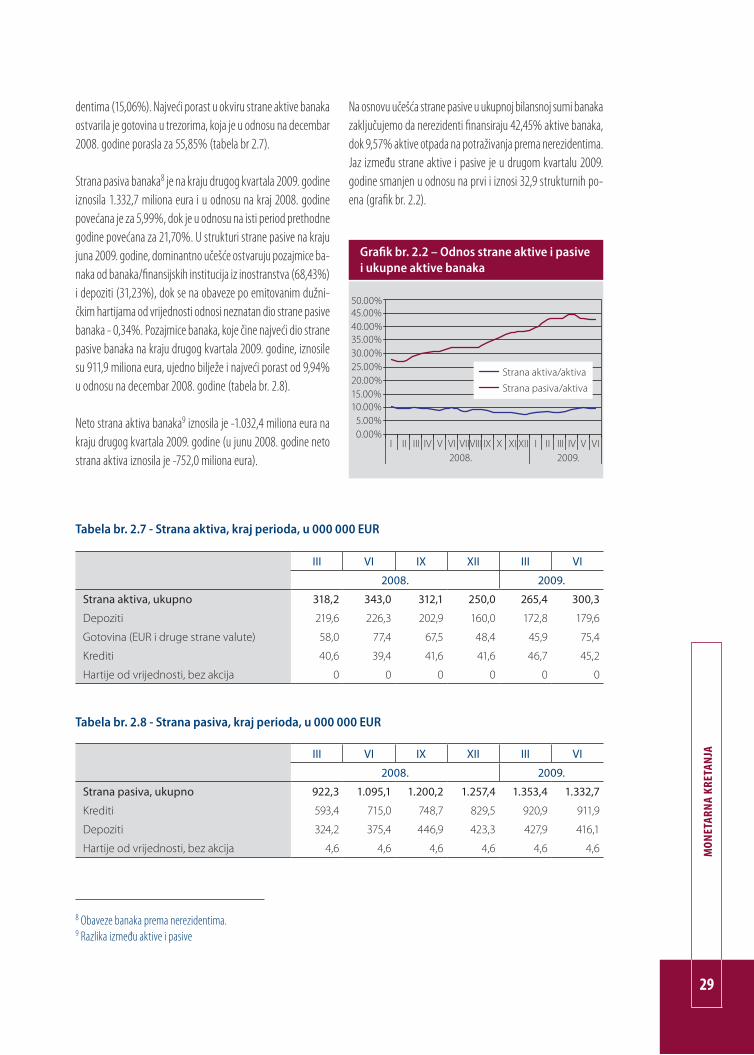

2.2.5. Strana aktiva i pasiva banaka

Strana aktiva banaka7 je na kraju juna 2009. godine iznosila 30-0,3 miliona eura, što je za 20,12% više nego na kraju 2008. go-dine, a za 12,46% manje nego godinu dana ranije. U strukturi strane aktive banaka dominiraju depoziti banaka u inostranstvu (59,82%), zatim gotovina u trezorima (25,12%) i krediti nerezi-

Tabela br. 2.6 – Odnos depozita i aktive, %

Zemlja/Period 31.12.2007 30.06.2008 31.12.2008 31.03.2009 30.06.2009Srbija 49.8 49.7 47.0 47.7 48.5

BiH 62.2 60.7 57.1 57.0 57.2

Hrvatska 67.6 66.7 67.0 67.1 67.1

Makedonija 61.3 62.2 61.7 61.4 61.4

Crna Gora 70.3 66.8 60.1 55.7 56

7 Potraživanja banaka prema nerezidentima

29

MO

NET

ARN

A KR

ETAN

JA

Tabela br. 2.7 - Strana aktiva, kraj perioda, u 000 000 EUR

III VI IX XII III VI

2008. 2009.

Strana aktiva, ukupno 318,2 343,0 312,1 250,0 265,4 300,3

Depoziti 219,6 226,3 202,9 160,0 172,8 179,6

Gotovina (EUR i druge strane valute) 58,0 77,4 67,5 48,4 45,9 75,4

Krediti 40,6 39,4 41,6 41,6 46,7 45,2

Hartije od vrijednosti, bez akcija 0 0 0 0 0 0

dentima (15,06%). Najveći porast u okviru strane aktive banaka ostvarila je gotovina u trezorima, koja je u odnosu na decembar 2008. godine porasla za 55,85% (tabela br 2.7).

Strana pasiva banaka8 je na kraju drugog kvartala 2009. godine iznosila 1.332,7 miliona eura i u odnosu na kraj 2008. godine povećana je za 5,99%, dok je u odnosu na isti period prethodne godine povećana za 21,70%. U strukturi strane pasive na kraju juna 2009. godine, dominantno učešće ostvaruju pozajmice ba-naka od banaka/finansijskih institucija iz inostranstva (68,43%)i depoziti (31,23%), dok se na obaveze po emitovanim dužni-čkim hartijama od vrijednosti odnosi neznatan dio strane pasive banaka - 0,34%. Pozajmice banaka, koje čine najveći dio strane pasive banaka na kraju drugog kvartala 2009. godine, iznosile su 911,9 miliona eura, ujedno bilježe i najveći porast od 9,94% u odnosu na decembar 2008. godine (tabela br. 2.8).

Neto strana aktiva banaka9 iznosila je -1.032,4 miliona eura na kraju drugog kvartala 2009. godine (u junu 2008. godine neto strana aktiva iznosila je -752,0 miliona eura).

Na osnovu učešća strane pasive u ukupnoj bilansnoj sumi banaka zaključujemo da nerezidenti finansiraju 42,45% aktive banaka,dok 9,57% aktive otpada na potraživanja prema nerezidentima. Jaz između strane aktive i pasive je u drugom kvartalu 2009. godine smanjen u odnosu na prvi i iznosi 32,9 strukturnih po-ena (grafik br. 2.2).

Tabela br. 2.8 - Strana pasiva, kraj perioda, u 000 000 EUR

III VI IX XII III VI

2008. 2009.

Strana pasiva, ukupno 922,3 1.095,1 1.200,2 1.257,4 1.353,4 1.332,7

Krediti 593,4 715,0 748,7 829,5 920,9 911,9

Depoziti 324,2 375,4 446,9 423,3 427,9 416,1

Hartije od vrijednosti, bez akcija 4,6 4,6 4,6 4,6 4,6 4,6

Grafik br. 2.2 – Odnos strane aktive i pasivei ukupne aktive banaka

8 Obaveze banaka prema nerezidentima.9 Razlika između aktive i pasive

30

IZVJ

EŠTA

J GLA

VNO

G EK

ONOM

ISRE

• II

KVA

RTAL

200

9.

Boks br. 2.1 - Finansijska izloženost i povezanost unutar Evrope10

Porast stranog vlasništva u bankarskim sistemima Cetralne, Istočne i Jugoistočne Evrope (CESE), značajno je uve-ćala finansijsku povezanost unutar Evrope. Strano vlasništvo donijelo je velike koristi domaćim zemljama, kao štosu lakše restrukturiranje bankarskih sistema, tehnike risk-menadžmenta, veći pristup inostranom kapitalu, i brže finansijsko produbljivanje, dok istovremeno velike pogodnosti imaju i matične zemlje, a koje se odnose na generi-sanje prihoda. U isto vrijeme, ovakva rastuća finansijska povezanost uvećala je podložnost negativnim prelivanji-ma, kako domaćih, tako i matičnih zemalja.

Mnoge CESE zemlje su visoko zavisne od zapadno-evropskih banaka i koriste značajne iznose inostranih sredsta-va, posmatrano u odnosu na njihov BDP ili veličinu imovine njihovog bankarskog sistema. Pozajmljivanje kapitala CESE zemalja je u velikoj mjeri koncentrisano na Austriju, Njemačku i Italiju, posmatrajući prema najvećem udjelu u potraživanjima regiona, dok Baltičke države sredstva uglavnom pribavljaju od Švedske. Ovakva koncentracija izvora kapitala čini veliki broj CESE zemalja veoma izloženim potencijalnim štetnim razvojima kod matičnih ba-naka. (Tabela br. 1)

ZajmotražiocZajmodavac

Austrija Belgija Francuska Njemačka Italija Holandija Portugal Španija Švedska Švajcarska UK Ostalo

Albanija 46,6 0,0 9,8 0,5 20,1 0,1 … … …, 0,1 0,1 22,8

Bjelorusija 48,8 1,3 3,6 29,7 5,5 4,2 0,7 0,7 0,1 2,4 0,3 2,6

BiH 49,9 0,1 0,1 22,5 25,7 0,7 … 0,0 0,0 0,3 0,0 0,5

Bugarska 15,0 5,1 5,8 6,0 20,4 1,8 … 0,2 0,1 11,3 0,2 33,2

Kipar 7,2 6,9 8,2 22,0 2,6 2,0 0,4 0,1 1,5 11,3 5,9 31,8

Češka 29,7 24,3 18,2 5,8 9,9 3,6 0,1 0,4 0,1 0,5 … 7,4

Estonija 0,8 0,3 0,3 3,2 1,6 0,1 … 0,1 78,7 0,1 0,0 14,9

Hrvatska 36,4 0,4 8,2 19,4 32,5 0,2 0,0 0,0 0,0 0,2 0,6 2,1

Mađarska 24,6 12,0 7,0 23,4 18,4 4,3 0,3 0,8 0,2 0,6 … 8,5

Latvija 1,9 0,0 0,6 10,4 2,9 0,0 0,0 0,1 58,6 0,1 0,5 24,9

Litvanija 0,9 0,2 0,8 8,6 1,7 0,2 0,1 0,0 64,4 0,4 0,1 22,4

Makedonija 6,9 0,3 0,2 5,4 1,4 0,2 0,2 … 0,6 84,7

Moldavija 32,5 1,1 … 19,5 33,2 4,7 3,2 0,7 … … 0,7 4,3

Montenegro 34,1 0,5 1,5 37,6 24,5 0,2 … … … 0,3 … 1,4

Poljska 6,2 8,0 7,4 18,1 20,5 9,9 4,7 1,6 2,5 2,2 1,1 17,7

Rumunija 33,1 0,7 15,0 15,7 8,3 5,8 0,1 0,1 0,1 5,6 0,2 15,4

Rusija 8,7 3,7 13,1 19,6 9,0 9,0 0,1 0,8 2,9 8,8 … 24,2

Srbija 36,3 0,2 5,8 12,8 19,5 0,0 … 0,0 0,0 5,7 0,1 19,5

Slovačka 36,1 15,3 5,8 4,7 23,6 5,8 0,0 0,1 0,1 0,1 … 8,4

Turska 1,4 8,7 9,6 11,0 … 11,1 0,7 0,3 0,2 5,0 … 52,0

Ukrajina 25,6 1,3 20,1 9,1 5,9 6,4 0,2 0,1 4,0 16,2 1,3 9,9

CESE 17,8 7,7 10,0 14,4 13,3 6,1 0,9 0,6 6,1 3,8 3,2 16,2

Tabela br. 1 – Izloženost Centralne, Istočne i Jugoistočne Evrope Zapadnoj Evropi, decembar 2007. godine, u procentima od ukupnih nepodmirenih inostranih obaveza

Izvor: MMF Global Financial Stability Report, April 2009 (Boks br. 1.2)

10 Izvor: MMF: Global Financial Stability Report, April 2009.

31

MO

NET

ARN

A KR

ETAN

JA

2.2.6. Sektor stanovništva

Depoziti sektora stanovništva su tokom prvih šest mjeseca ove godine opadali prosječno mjesečno za 2,2%, s tim da je u junu ostvaren rast od 0,4%. Na kraju juna, iznosili su 750,3 miliona eura, što je bilo 12,4% manje nego na kraju prethodne godine, odnosno za 30,2% manje nego na kraju juna prethodne godi-ne. Međutim, pad depozita stanovištva je usporen u drugom kvartalu: prosječan pada u prvom kvartalu je iznosio 3%, a u drugom 1,3%.

Krediti sektoru stanovništva su iznosili 975,6 miliona eura na kraju juna. Za prvih šest mjeseca su smanjeni za 5,97%, dok godišnje smanjenje iznosi 2,11%.

U ročnoj strukturi kredita stanovništvu dominiraju dugoročni krediti (88%).

U namjenskoj strukturi kredita najveće učešće imaju namjenski krediti (46,3%), u kojima su dominirali stambeni (48,3%) i krediti za adaptaciju stambenog ili poslovnog prostora (16,8%).

Koeficijent krediti/depoziti za sektor stanovništva je iznosio 1,3na kraju juna.

Kreditna izloženost zapadno evropskih banaka prema Centralnoj, Istočnoj i Jugoistočnoj Evropi (CESE), generalno nije velika imajući u vidu veličinu njihovih ekonomija, međutim tu postoje i neki izuzeci. Najveću izloženost CESE-u ima Austrija, i njena potraživanja prema njihovim bankama iznose preko 70% njenog GDP-a ili 26% aktive nje-nog bankarskog sistema. Izloženost belgijskih i švedskih banaka je takođe relativno visoka prema njihovom BDP-u, mada mnogo manja u odnosu na imovinu njihovog bankarskog sektora. Čak i tamo gdje je direktna kreditna izloženost dobro diversifikovana kroz CESE region (npr. u Austriji) ili ekonomski beznačajna (Francuska, Njemačkai Italije), moguća ekonomska i finansijska prelivanja između CESE zemalja i zapadne Evrope mogu se povećati pre-ko te direktne izloženosti.

Što je veća zavisnost od zajedničkog zajmodavca, i što je veća finansijska izloženost tog zajmodavca zemlji u kojojje šok nastao, veća je mogućnost prelivanja tog šoka na druge zemlje koje pozajmljuju od nje. Rizik prelivanja je najveći kada zajednički zajmodavac ima aktivnosti većim dijelom koncentrisane na region (kao što je primjer Au-strije). Istovremeno, rizici su manji kada je izloženost zajedničkog zajmodavca CESE zemljama mala u odnosu na njenu ekonomsku veličinu (Italija), pošto je potencijalna izloženost bilo kojem problemu zemlje ekonomski pre-mala da bi uticala na sredstva raspoloživa drugima.

Predstavljena analiza ne predstavlja ocjenu finansijske ili makroekonomske ranjivosti pojedinačnih zemalja. Stvarnaranjivost jedne zemlje zavisi od njene makroekonomske situacije, strukture njenog duga; kapitalizacije, likvidnosti i uopšte „zdravstvenog stanja“ njenog bankarskog sistema, kao i drugih važnih institucija.

2.2.7. Sektor privrede

Depoziti sektora privrede su iznosili 440,6 miliona eura na kra-ju juna o.g. Za prvih šest mjeseci smanjeni su za 25,3%, a za godinu dana za 37,9%. Prosječno mjesečno su depoziti ovog sektora smanjivani za 4,5% tokom prvih šest mjeseci o.g. U prvom kvartalu prosječni pad depozita iznosio je 9,3%, dok je u drugom kvartalu ostvaren njihov rast, prosječno mjesečno za 0,3%. Nakon visokih stopa pada zabilježenih u prvom kvartalu (u januaru za 10,2%, februaru za 15,1%, martu 2,4%), rast je zabilježen u maju (5,6%) i junu (0,8%).

Zaduženost sektora privrede po osnovu kredita iznosila je 1.540,3 miliona eura na kraju juna. Za prvih šest mjeseci ove godine dug je smanjen za 7%, dok smanjenje za godinu dana iznosi 4,5%.

Koeficijent krediti/depoziti za ovaj sektor iznosio je 3,5 na kra-ju juna.

Likvidnost sektora privrede je značajno smanjena u prvih šest mjeseci ove godine, o čemu govore podaci o broju blokiranih ra-čuna. Naime, na kraju juna ove godine, od ukupno registrovanih 48.394 pravnih i fizičkih lica koja obavljaju djelatnost, 11.254 biloje u blokadi (tabela br. 2.9). Ukupan iznos duga po osnovu koga

32

IZVJ

EŠTA

J GLA

VNO

G EK

ONOM

ISRE

• II

KVA

RTAL

200

9.

Datum/Opis Ukupan broj pravnih i fizičkih lica kojaobavljaju djelatnost Broj pravnih i fizičkih lica u blokadi

30.06.2008. 43.249 8.957

31.12.2008. 45.446 9.729

30.06.2009. 48.394 11.254

Tabela br. 2.9 – Broj pravnih i fizičkih lica koja obavljaju djelatnost u blokadi

Tabela br. 2.10 – Odnos kapitala i aktive, %

Zemlja/Period2007. 2008. 2009.

XII III VI IX XII III VI

Crna Gora 8,0 8,3 8,2 8,1 8,4 8,4 8,6

Srbija 20,8 21,7 23,5 23,2 23,0 22,1 22,0

Hrvatska 12,6 13,5 13,8 13,9 13,5 13,9 14,0

Makedonija 15,3 15,4 15,1 15,5 17,5 17,7 17,7

BiH 13,0 13,3 13,3 13,2 14,3 14,6 14,9

Tabela br. 2.11 – Odnos kapitala i kredita, %

Zemlja/Period2007. 2008. 2009.

XII III VI IX XII III VI

Crna Gora 10,6 10,5 10,3 9,9 10,0 9,9 10,3

Srbija 43,7 38,7 41,2 39,1 40,8 35,5 35,0

Hrvatska 20,0 21,1 21,1 21,1 20,3 20,0 20,4

Makedonija 28,3 27,2 26,6 26,4 28,9 28,3 28,8

BiH 21,1 20,7 19,9 19,6 20,6 20,9 21,2

je izvršeno blokiranje računa iznosi 133,6 miliona eura, od čega se 22,9 miliona eura odnosi na 10 najvećih dužnika. U nepreki-dnoj blokadi do jedne godine bilo je 2.383 izvršnih dužnika sa iznosom blokade od 48,9 miliona eura, dok je duže od godinu dana u blokadi bilo 8.871 izvršnih dužnika sa iznosom blokade od 84,7 miliona eura.

2.2.8. Kapital banaka

Na kraju drugog kvartala, ukupan kapital banaka je iznosio 271,3 miliona eura, što je bilo za 2,9% niže nego šest mjeseci ranije. Na godišnjem nivou kapital banaka je umanjen za 3,4%.

Kumulativni finansijski rezultat banaka je na kraju drugog kvartalabio negativan i iznosio -25,9 miliona eura. Pozitivan finansijskirezultat ostvarile su tri banke.

Koeficijent solventnosti na nivou sistema je na kraju drugogkvartala o.g. iznosio 11,89% (15,04% na kraju 2008. godine), a posmatrano po bankama kretao se od 7,12% do 120,39%. Pri tome, tri banke su imale niži koeficijent solventnosti od Zako-nom propisanog.

Koeficijent ROE, povraćaj na prosječni kapital, iznosio je -18,92%za sistem u cjelini i smanjen je u odnosu na decembar prethodne godine, kada je iznosio -6,90%.

Ukupan kapital činio je 8,6% ukupne aktive banaka, dok se po-smatrano po bankama, ovaj odnos kretao u intervalu od 4,0% do 66,8%.

Tabele br. 2.10 i br. 2.11 pokazuju da su crnogorske banke potka-pitalizovane, odnosno indeks kapitalizacije i u odnosu na aktivu i u odnosu na kredite je najniži u regionu.

33

MO

NET

ARN

A KR

ETAN

JA

2.3. Aktivne kamatne stope

Aktivna prosječna ponderisana efektivna kamatna stopa (APPEKS) u junu 2009. godine iznosila je 9,38%. U odnosu na decembar prethodne godine bila je niža za 0,02 pp, dok je u odnosu na vri-jednost iz juna 2008. godine viša za 0,15 pp (tabela br. 2.12).

Posmatrano po ročnosti, prosječna ponderisana efektivna ka-matna stopa na kratkoročne kredite u junu 2009. godine izno-sila je 10,93% i bila je za 0,97 pp viša od vrijednosti u decembru 2008. godine. APPEKS na dugoročne kredite iznosila je 9,24%, što je za 0,09 manje u odnosu na decembar prethodne godine (tabela br. 2.13).

2008. 2009.

VI XII III IV V VI

APPNKS 8,47 8,81 8,76 8,67 8,71 8,69

APPEKS 9,23 9,40 9,30 9,36 9,36 9,38

Tabela br. 2.12 – Aktivne kamatne stope, u %

Tabela br. 2.13 - APPEKS na ukupne kredite banaka po ročnosti, %

2008. 2009.

Jun Dec Mar Jun

Kratkoročni kreditido 3 mjeseca 12,98 18,28 15,30 16,22

od 4 do 12 mjeseca 8,91 9,25 10,64 10,39

Ukupno do 1 godine 9,16 9,96 10,89 10,93Dugoročni krediti

od 13 do 36 mjeseci 9,98 9,77 10,08 10,46

od 37 do 60 mjeseci 10,20 10,52 10,50 10,76

preko 60 mjeseci 8,29 8,47 8,01 7,98

Preko 1 godine ukupno 9,23 9,33 9,15 9,24Ukupni krediti 9,23 9,40 9,30 9,38

Tabela br. 2.14 - APPEKS na kredite fizičkim licima po ročnosti, %

2008. 2009.

Jun Dec Mar Jun

Kratkoročni krediti

do 3 mjeseca 16,46 17,38 10,38 11,45

od 4 do 12 mjeseca 10,86 12,35 12,46 14,52

Ukupno do 1 godine 11,04 12,66 12,37 14,20

Dugoročni krediti

od 13 do 36 mjeseci 14,34 13,96 14,52 14,64

od 37 do 60 mjeseci 13,30 13,63 13,89 14,22

preko 60 mjeseci 8,65 8,82 8,48 8,46

preko 1 godine ukupno 10,71 10,72 10,59 10,59Ukupni krediti 10,72 10,76 10,62 10,62

Na ukupne kredite odobrene fizičkim licima, prosječna ponde-risana efektivna kamatna stopa iznosila je 10,62% u junu 2009. godine i bila je za 0,14 pp manja nego u decembru 2008. godine, a 0,10 pp manja nego u istom periodu prethodne godine. Po-smatrano po ročnosti, APPEKS na kratkoročne kredite odobrene ovom sektoru zabilježila je rast od 1,54 pp u odnosu na decembar 2008. godine, dok je odgovarajuća kamatna stopa na dugoročne kredite ostvarila pad od 0,13 pp (Tabela br. 2.14).

34

IZVJ

EŠTA

J GLA

VNO

G EK

ONOM

ISRE

• II

KVA

RTAL

200

9.

APPEKS na ukupne kredite odobrene pravnim licima iznosila je 8,63% na kraju juna ove godine, što je za 0,05 pp više nego na kraju 2008. godine, a za 0,26 pp više u odnosu na jun prethodne godine. Posmatrano po ročnosti, kamatna stopa na kratkoročne kredite pravnim licima u junu ove godine ostvarila je rast od 1,02 pp u odnosu na decembar 2008. godine, dok je istovre-meno stopa na dugoročne kredite zabilježila neznatan pad od 0,01 pp (tabela br. 2.15).

Posmatrano po djelatnostima, u junu 2009. godine najveća kamatna stopa zabilježena je na kredite odobrene energet-skoj djelatnosti (9,15%), zatim rudarstvu (9,07%) i trgovini (8,88), dok je istovremeno najmanja vrijednost kamatne sto-pe zabilježena na kredite poljoprivredi, lovu i ribolovu (6,62%). U odnosu na decembar prethodne godine, najveći pad ka-matne stope ostvaren je na kredite odobrene administraci-ji i drugim javnim uslugama (2,43 pp), dok je najveći porast kamatne stope zabilježen na kredite rudarstvu (0,81 pp) (tabela br. 2.16).

Tabela br. 2.15 - APPKS na kredite pravnim licima po ročnosti, %

2008. 2009.

Jun Dec Mar Jun

Kratkoročni krediti

do 3 mjeseca 12,82 18,33 15,64 16,39

od 4 do 12 mjeseca 8,72 9,04 10,48 10,21

Ukupno do 1 godine 8,98 9,77 10,77 10,79

Dugoročni krediti

od 13 do 36 mjeseci 8,51 8,55 8,82 9,33

od 37 do 60 mjeseci 8,18 8,44 8,42 8,63

preko 60 mjeseci 7,90 8,10 7,54 7,51

preko 1 godine ukupno 8,17 8,33 8,16 8,32

Ukupni krediti 8,37 8,58 8,50 8,63

Djelatnost Stopa2007. 2008. 2009.

XII III VI IX XII III VI

1. Poljoprivreda, lov, ribolovPPNKS: 6,92 7,03 7,26 7,42 6,92 7,11 6,05PPEKS: 7,25 7,36 7,64 8,00 7,70 7,65 6,62

2. RudarstvoPPNKS: 7,47 7,50 7,61 7,65 7,77 7,91 8,38PPEKS: 8,32 7,78 7,97 7,98 8,26 9,50 9,07

3. ProizvodnjaPPNKS: 7,71 7,83 7,93 7,90 8,22 8,33 8,18PPEKS: 8,49 8,49 8,53 8,51 8,72 8,67 8,64

4. EnergetikaPPNKS: 7,02 7,24 7,33 7,17 7,49 7,54 8,32PPEKS: 7,65 8,02 7,96 7,81 8,36 8,36 9,15

5. GrađevinarstvoPPNKS: 7,74 7,91 7,97 8,06 8,17 8,13 8,39PPEKS: 8,69 8,52 8,58 8,67 8,46 8,26 8,86

6. TrgovinaPPNKS: 7,66 7,68 7,72 7,82 7,96 8,26 8,25PPEKS: 8,06 8,31 8,32 8,33 8,34 8,76 8,88

7. Usluge, turizam, ugostit,PPNKS: 8,34 7,96 7,93 8,02 8,12 7,75 7,69PPEKS: 9,39 8,41 8,45 8,53 8,55 8,31 8,33

8. Transport, skladištenje, pttPPNKS: 7,73 7,75 7,95 8,07 8,34 8,25 8,28PPEKS: 8,37 8,31 8,49 8,80 8,84 8,63 8,86

9. FinansijePPNKS: 7,19 7,33 7,20 8,20 8,23 8,00 7,81PPEKS: 8,21 7,76 7,68 8,71 8,60 8,24 8,78

10. Trgovina nekretninamaPPNKS: 7,74 7,79 7,96 8,04 8,23 7,77 7,33PPEKS: 8,72 8,40 8,58 8,69 8,67 8,09 8,12

11. Admin, i dr. javne uslugePPNKS: 7,48 7,69 7,93 8,20 8,41 8,35 8,25PPEKS: 7,79 7,87 8,26 8,60 11,23 8,66 8,80

12. OstaloPPNKS: 7,30 6,44 7,05 7,22 7,36 8,01 7,38PPEKS: 9,61 6,95 7,44 7,15 7,28 7,84 7,71

Tabela br. 2.16 – APPKS na kredite pravnim licima, po djelatnostima, u %

Realna aktivna kamatna stopa je u drugom kvartalu ove godine imala rastući trend i iznosila je 6,58% u junu, što je bilo za 4,08 pp više u donosu na decembar prethodne godine.

35

MO

NET

ARN

A KR

ETAN

JA

2.4. Pasivne kamatne stope

Tokom prva dva kvartala ove godine pasivne kamatne stope su oscilirale. Pasivna prosječna ponderisana efektivna kamatna stopa (PPPEKS) zabilježena u junu 2009. godine bila je za 0,30 pp niža u odnosu na decembar prethodne godine, dok je u odnosu na jun 2008. godine bila viša za svega 0,07 pp (grafik br. 2.3).

Posmatrano po ročnosti, najveći rast (0,59 pp) u junu u odnosu na decembar prethodne godine zabilježile su kamatne stope na depozite ročnosti od tri do 5 godina, dok su najveći pad (1,25 pp) zabilježile kamatne stope na depozite ročnosti preko 5 go-dina (tabela br. 2.17).

PPPEKS na depozite fizičkih lica u junu 2009. godine iznosila je4,43%, što je za 0,13 pp više nego u decembru 2008. godine. Kamatne stope na depozite fizičkih lica svih ročnosti su u junu2009. godine zabilježile porast u odnosu na decembar prethodne

Grafik br. 2.3 – PPPEKS, kraj mjeseca

2008 2009

III VI IX XII III IV V VI

Depoziti po viđenju 0,72 0,68 0,69 0,80 0,94 0,93 0,87 0,82

Oročeni depoziti

Do 3 mjeseca 4,93 5,16 5,28 5,49 4,84 4,67 4,90 4,86

Od 3 mjeseca do godinu dana 5,61 5,56 5,67 5,73 5,71 5,82 5,50 5,91

Od 1 do 3 godine 6,56 6,52 6,39 6,47 5,97 5,92 6,09 6,18

Od 3 do 5 godina 5,33 4,87 7,02 5,56 5,60 5,77 6,14 6,15

Preko 5 godina 6,06 5,18 5,89 5,38 4,48 4,14 6,27 4,14

Ukupno 3,66 3,73 3,97 4,10 3,85 3,85 3,75 3,80

Tabela br. 2.17 - PPEKS na ukupne depozite banaka po ročnosti PPEKS, u %

Tabela br. 2.18 - PPPKS na depozite fizičkih lica po ročnosti PPEKS, u %

2008 2009

III VI IX XII III IV V VI

Depoziti po viđenju 0,73 0,62 0,68 0,83 1,03 1,00 0,99 0,92

Oročeni depoziti

Do 3 mjeseca 5,09 5,32 5,41 5,46 5,48 5,47 5,57 5,77

Od 3 mjeseca do godinu dana 5,61 5,67 5,75 5,75 5,89 6,04 5,77 6,13

Od 1 do 3 godine 6,95 6,92 6,86 6,84 6,72 6,90 6,70 6,85

Od 3 do 5 godina 6,27 6,31 6,95 7,06 6,53 6,48 6,79 7,23

Preko 5 godina 6,77 5,00 5,99 6,17 1,79 1,67 6,92 6,43

Ukupno 3,60 3,87 4,01 4,30 4,11 4,33 4,27 4,43

godine, a najveći rast zabilježile su kamatne stope na depozite ročnosti od 3 mjeseca do godinu dana (0,38 pp), zatim slijede kamatne stope na depozite ročnosti do 3 mjeseca (0,32 pp) i na depozite ročnosti preko 5 godina (0,26 pp) (tabela br. 2.18).

36

IZVJ

EŠTA

J GLA

VNO

G EK

ONOM

ISRE

• II

KVA

RTAL

200

9.

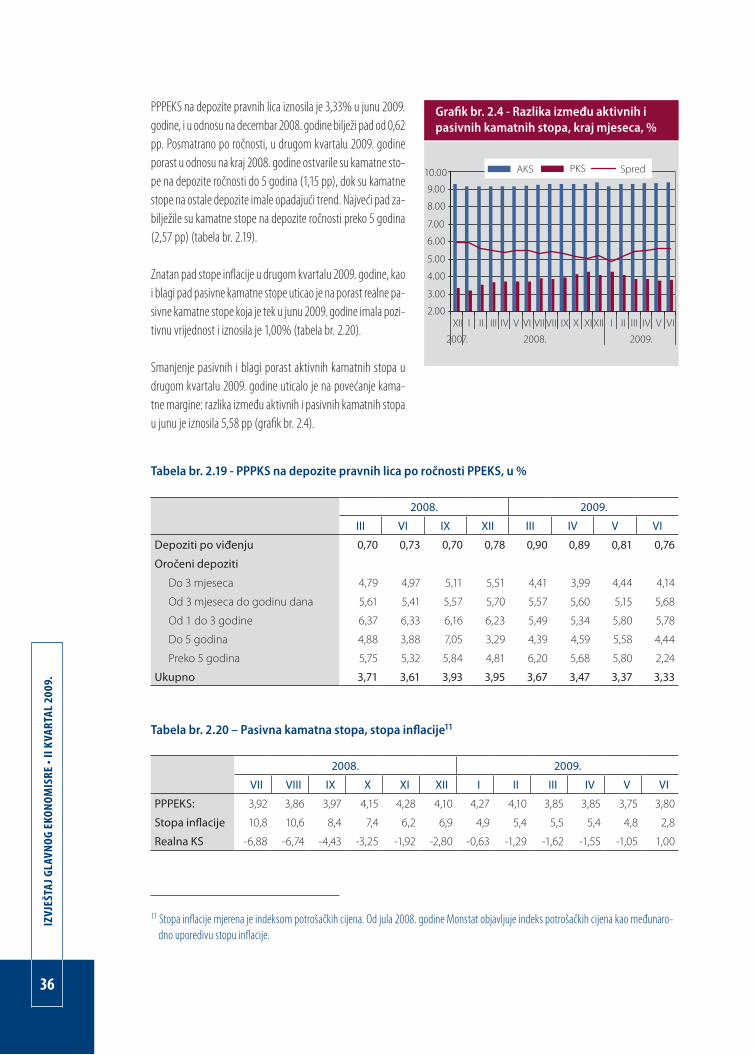

PPPEKS na depozite pravnih lica iznosila je 3,33% u junu 2009. godine, i u odnosu na decembar 2008. godine bilježi pad od 0,62 pp. Posmatrano po ročnosti, u drugom kvartalu 2009. godine porast u odnosu na kraj 2008. godine ostvarile su kamatne sto-pe na depozite ročnosti do 5 godina (1,15 pp), dok su kamatne stope na ostale depozite imale opadajući trend. Najveći pad za-bilježile su kamatne stope na depozite ročnosti preko 5 godina (2,57 pp) (tabela br. 2.19).

Znatan pad stope inflacije u drugom kvartalu 2009. godine, kaoi blagi pad pasivne kamatne stope uticao je na porast realne pa-sivne kamatne stope koja je tek u junu 2009. godine imala pozi-tivnu vrijednost i iznosila je 1,00% (tabela br. 2.20).

Smanjenje pasivnih i blagi porast aktivnih kamatnih stopa u drugom kvartalu 2009. godine uticalo je na povećanje kama-tne margine: razlika između aktivnih i pasivnih kamatnih stopa u junu je iznosila 5,58 pp (grafik br. 2.4).

2008. 2009.

III VI IX XII III IV V VI

Depoziti po viđenju 0,70 0,73 0,70 0,78 0,90 0,89 0,81 0,76

Oročeni depoziti

Do 3 mjeseca 4,79 4,97 5,11 5,51 4,41 3,99 4,44 4,14

Od 3 mjeseca do godinu dana 5,61 5,41 5,57 5,70 5,57 5,60 5,15 5,68

Od 1 do 3 godine 6,37 6,33 6,16 6,23 5,49 5,34 5,80 5,78

Do 5 godina 4,88 3,88 7,05 3,29 4,39 4,59 5,58 4,44

Preko 5 godina 5,75 5,32 5,84 4,81 6,20 5,68 5,80 2,24

Ukupno 3,71 3,61 3,93 3,95 3,67 3,47 3,37 3,33

Tabela br. 2.19 - PPPKS na depozite pravnih lica po ročnosti PPEKS, u %

2008. 2009.

VII VIII IX X XI XII I II III IV V VI

PPPEKS: 3,92 3,86 3,97 4,15 4,28 4,10 4,27 4,10 3,85 3,85 3,75 3,80

Stopa inflacije 10,8 10,6 8,4 7,4 6,2 6,9 4,9 5,4 5,5 5,4 4,8 2,8

Realna KS -6,88 -6,74 -4,43 -3,25 -1,92 -2,80 -0,63 -1,29 -1,62 -1,55 -1,05 1,00

Tabela br. 2.20 – Pasivna kamatna stopa, stopa inflacije11